Функционирование финансового рынка

Введение

финансовый правовой рынок экономика

Условием эффективности экономики и системы банков считается

финансовый рынок в качестве механизма «горизонтального» перераспределения

валютных ресурсов, внутри- и межотраслевого перелива капиталов в противовес «вертикальному»

бюджетному способу.

Финансовый рынок нужен для нормализации структуры процентных

ставок, оценки финансового положения заемщиков, связывания свободных средств

населения и предприятий. Роль рынка в экономике ориентируется следующими

моментами: рынок способствует оптимальному распределению ресурсов, рынок

воздействует на размер и структуру производства, рынок оздоровляет экономику,

освобождаете от бесприбыльных неконкурентоспособных компаний, рынок принуждает

покупателя выбирать разумную структуру потребления, рыночные цены выступают

носителями экономической информации.

Рынок разделяется на: рынок продовольственных и промышленных

товаров, рынок услуг, рынок жилой площади, рынок средств производства, рынок

рабочей силы, рынок инноваций, рынок духовного и интеллектуального продукта,

рынок денег, валюты, ценных бумаг (финансовый рынок либо рынок ссудных

капиталов). Нужно иметь в виду, что практика функционирования передовых

финансовых рынков в зарубежных государствах никак не может быть полностью адаптирована

к российским условиям и способностям. Для их активного развития в РФ должна

быть проделана большая предварительная и организационная работа на уровне

государственных структур, предпринимателей, финансистов, специалистов и

консультантов. Но понимание механизмов функционирования финансовых рынков за

рубежом и их практика в данной области принесет непременно огромную пользу.

В РФ финансовые рынки еще пребывают в начале развития.

Финансовый рынок рассматривается в движении, в развитии, благодаря чему выявляется

диалектика его существования. Эти важные категории диалектики, как

противоречие, качество и количество, случайность и необходимость, возможность и

действительность, применимы к предмету и объекту курса, содействуют выявлению

глубинных процессов его эволюции. Все это дает возможность составить

представление о перспективах становления финансового рынка, способствует

формированию экономического мышления, создает теоретическую базу приобретения и

укрепления навыков и умений в фактической деятельности. На основании всего

изложенного выше можно говорить о абсолютной актуальности темы работы.

Таким образом, основной целью настоящей работы является

комплексное исследование финансового рынка в России на современном этапе, его

трудности и перспективы развития.

Главные задачи исследования: изучить теоретические основы

функционирования финансового рынка; выделить особенности российского фондового

рынка; сформулировать тенденции и направления развития российского рынка ценных

бумаг и его регулирования на современном этапе.

Предмет изучения: финансовый рынок России.

Объект изучения: структура и динамика финансового рынка.

В качестве методов исследования использовались анализ

литературы и документов, дедукция и некоторые элементы прогнозирования.

1.

Сущность финансового рынка и его структура

1.1

Финансовый рынок и его роль в экономике

В современных условиях уже никто не ставит под сомнение, что

рыночная экономика не может функционировать без эффективного финансового рынка.

Развитый финансовый рынок и сформированный финансовый центр дает государству

серьезные преимущества не только экономического, но и политического характера.

Однако не только в учебной, но и в научной литературе

внимание к сущности финансового рынка носит фрагментарный характер,

обусловленный сферой научных интересов конкретных исследователей. Понимание

организации и взаимоотношений между многочисленными участниками финансового

рынка необходимы для проведения адекватной государственной политики и

формирования в России конкурентоспособного мирового финансового центра.

Практически каждый экономист, употребляя в своих работах

термин «финансовый рынок», вкладывает в него свое понимание и трактовку.

Многообразие подходов и пониманий финансового рынка не только создает

определенный беспорядок в финансовой науке, но также имеет отрицательные

последствия для практиков, т.к. не наблюдается последовательности в действиях

регулятора финансового рынка.

Фетисов Г. Г рассматривает в качестве финансового рынка

«рынок финансовых активов (ценных бумаг и валют)» Ушаков А.С. представляет

финансовый рынок как «общий поток финансовых ресурсов, которые оборачивается на

данном рынке»

Серьезный анализ понимания сущности финансового рынка, его

функционала и структурирования содержится в работах Болдыревой

Н.Б. Результатом аналитического обобщения проф. Болдыревой

Н.Б. стал, на наш взгляд, обоснованный вывод о сложности и комплексности

финансового рынка, а также отношений его олицетворяющих и необходимости более

глубоких и разнонаправленных, но системных исследований по данной теме.

Изучение множества научной и учебно-методической литературы

по данной теме сформировало авторскую точку зрения на данный вопрос.

В условиях рыночной экономики одной из основных целей,

которую преследуют экономические субъекты, выступает получение прибыли. Поэтому

практически любая сфера деятельность является сферой функционирования капитала,

основное функциональное назначение которого заключается в способности приносить

прибыль. Классической сферой функционирования капитала выступает финансовый рынок.

На наш взгляд, финансовый рынок можно определить как систему

экономических отношений, в процессе которых происходит перераспределение

финансовых ресурсов между различными группами их участников.

Основополагающая роль финансового рынка проявляется в способности

аккумулировать свободные финансовые ресурсы. Закономерность перераспределения

финансовых ресурсов через механизм финансового рынка заключается в том, что они

направляются именно тем лицам, которые имеют возможность распорядиться ими

наиболее эффективно. Финансовый рынок позволяет одновременно привлекать и

инвестировать капитала в зависимости от интересов его участников.

Свободные финансовые ресурсы с целью получения прибыли могут

быть направлены в разные сферы деятельности: промышленную, строительную,

торговую, сельскохозяйственную и др. Также денежные средства могут быть вложены

в разные активы: недвижимость, драгоценности, антиквариат, произведения

искусства и т.д. таким образом, капитал может иметь разнообразные формы.

Следовательно, финансовый рынок и рынок капитала не могут трактоваться как

синонимичные понятия. К финансовому рынку можно отнести только те сделки,

которые совершаются непосредственно с денежными средствами: кредитно-депозитные

сделки, покупка-продажа иностранной валюты и т.п. А также к данному рынку можно

отнести операции с финансовыми инструментами, такими как ценные бумаги,

производные финансовые инструменты, пенсионные контакты, страховые полисы и

т.п. Любой финансовый инструмент обслуживает и генерирует определенную

совокупность денежных потоков, что и определяет его название.

Движение средств между разными рынками капитала происходит

под действием многих факторов, основными из которых являются доходность и риск.

Также при движении капитала учитывается ликвидность, которая дает возможность

быстрого входа и выхода на рынок.

На наш взгляд, справедливой является точка зрения, в

соответствии с которой функционал финансового рынка условно можно разделить на

две группы (рис. 1).

Рис. 1. Функционал финансового рынка

Каждый рынок выполняет общерыночные функции, а специфические

функции отличают финансовый рынок от других рынков.

Коммерческая функция финансового рынка проявляется в

существовании возможности получить прибыль у каждого его участника. Возможности

получить прибыль всегда противостоит риск потерять вложенные средства.

В результате выполнения ценообразующей функции финансовый

рынок обеспечивает процесс формирования цен на денежные средства и финансовые

инструменты.

Выполняя информационную функцию, финансовый рынок генерирует

и предоставляет заинтересованным лицам информацию не только об объектах

торговли, но также о ее участниках.

Являясь регулятором состояния и структуры экономики,

финансовый рынок выполняет регулирующую функцию. Благодаря финансовому рынку

капитал двигается к местам необходимого приложения, и одновременно происходит

его отток из тех отраслей, где наблюдается излишек. Механизм миграции капитала

представлен в виде схемы (рис. 2).

Рис. 2. Механизм миграции капитала с помощью инструментов

финансового рынка

Поскольку на финансовом рынке можно привлечь средства для

развития сферы производства и сферы услуг, то финансовый рынок способствует

повышению эффективности предпринимательской деятельности и ускорению

экономического роста. Состояние финансового рынка и состояние общественного

воспроизводства взаимосвязаны. С одной стороны эффективное функционирование

финансового рынка обеспечивает экономику инвестиционными ресурсами,

необходимыми для ее развития, а кризисные явления в финансовой сфере, которая

является «кровеносной системой» экономики приводят к сокращению инвестиционной

активности и, как следствие, к экономическому спаду. С другой стороны

финансовые ресурсы, которые может эффективно перераспределять финансовый рынок,

формируются в сфере производства и услуг, следовательно, объемы и динамика

финансового рынка предопределяются состоянием экономики, как на национальном,

так и на мировом уровне. Таким образом, реальный сектор и финансовый рынок

представляют собой «сообщающиеся сосуды» экономики.

Финансовый рынок позволяет аккумулировать денежные средства,

которые находятся у владельцев пассивного капитала в форме сбережений и

накоплений и переместить их к владельцам активного капитала на определенных

взаимовыгодных условиях. В этом смысл существования финансового рынка, его

базовая функция перераспределения финансовых ресурсов. Причем большое значение

финансового рынка заключается в том, что он обеспечивает равноправный доступ к

финансовым ресурсам всех экономических субъектов.

Данная функция, реализуется посредством финансовых

инструментов, их выпуска и обращения. Функции перераспределения финансовых

ресурсов достаточно многогранна. Финансовый рынок обеспечивает многоканальное,

многомерное перераспределение финансовых ресурсов. Однако, на наш взгляд, можно

выделить основные каналы их перераспределения: между странами и регионами;

между отраслями и сферами деятельности; между производственной и

непроизводственной сферой, т.е. населением и предприятиями; между государством

и частными лицами, с одной стороны - при финансировании бюджетного дефицита, с

другой стороны - при осуществлении бюджетных инвестиций.

Механизм миграции капитала обеспечивают инструменты

финансового рынка. Как правило, капитал перемещается в те производства, чья

продукция востребована, т.е. производства, которые необходимы обществу. В

результате возникает оптимальная структура общественного воспроизводства,

соответствующая общественному спросу.

Также финансовый рынок позволяет перераспределять риски между

экономическими субъектами, владельцами различных активов и обязательств.

Финансовые инструменты позволяют инвесторам и предпринимателям перекладывать

риски на спекулянтов.

1.2

Структура и участники финансового рынка

Для передачи ценового риска в различных его проявлениях

инструменты финансового рынка могут использовать владельцы различных активов

(товарных, валютных, финансовых). Значение этой функции финансового рынка

особенно повысилось с начала 70-х годов ХХ в., когда получили распространение

производные финансовые инструменты. Благодаря этой функции повысилась не только

значимость, но и устойчивость финансового рынка.

На наш взгляд, исходя из специфики отношений и используемых

инструментов, организацию финансового рынка можно представить в виде нескольких

взаимосвязанных сегментов (рис. 3).

Рис. 3. Сегментация финансового рынка по функциональному

признаку

На наш взгляд, представленная схема отражает

взаимопроникновение и межсегментные связи финансового рынка.

Кредитно-денежный рынок представляет собой систему

организации экономических отношений в процессе эмиссии и движения денежных

средств в наличной и безналичной форме на принципах платности, срочности и

возвратности.

Объектом сделок на этом рынке выступают непосредственно

денежные средства и краткосрочные расчетные инструменты, выполняющие денежные

функции. Сделки на этом рынке принимают форму различных договоров, в которых

фиксируются кредитно-денежные отношения: кредитный, депозитный договор, договор

банковского вклада, договор займа и др. Среди инструментов кредитно-денежного

рынка присутствуют такие, которые законодательством признаются как ценные

бумаги: вексель, чек, депозитный / сберегательный сертификат. Практически все

эти инструменты могут быть номинированы в иностранной валюте, т.е. и представлять

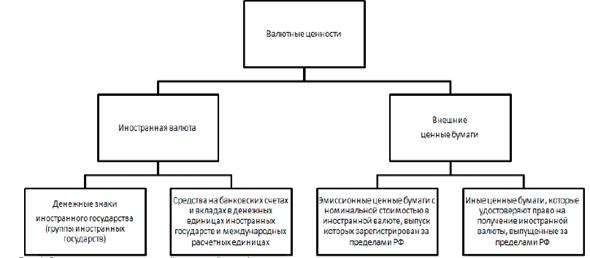

собой объект обращения валютного рынка, валютные ценности.

На валютном рынке осуществляются операции с валютными

ценностями, состав которых в соответствии с российским законодательством

представлен на рис. 4.

Рис. 4. Состав валютных ценностей на российском финансовом

рынке

Состав валютных ценностей свидетельствует о взаимосвязи

валютного рынка с такими сегментами финансового рынка, как кредитно-денежный

рынок и рынок ценных бумаг.

Рынок ценных бумаг обслуживает как кредитные отношения, так и

отношения совладения, только осуществляется это с помощью специфических

финансовых инструментов - ценных бумаг, их выпуска и покупки-продажи.

Рынок производных финансовых инструментов представляет собой

операции с деривативами, основанными на первичных доходных активах (товарах,

денежных средствах, ценных бумагах, иностранной валюте) для управления парой

инвестиционных параметров - доходностью и риском.

Объектом купли-продажи на страховом рынке выступает другой

специфический продукт - страховая услуга. Функционирование страхового рынка

сопровождает операции кредитно-денежного рынка, с одной стороны через систему

страхования вкладов, с другой стороны в качестве одной из форм обеспечения

возвратности кредитов. Также гарантия страховой организации может быть

использована при выпуске обеспеченных корпоративных облигаций. Таким образом,

многообразие отношений по перераспределению ресурсов на финансовом рынке,

проявляющее в специфике различных его инструментов и участников, определяет необходимость

сегментации. Однако эффективное функционирование финансового рынка невозможно

без межсегментных связей, которые обеспечивают устойчивость и жизнеспособность

всей системы.

Существует несколько способов классификации финансовых рынков

в зависимости от того, с каких позиций рассматриваются финансовые сделки.

. По принципу возвратности:

ú рынок долговых

обязательств (например, облигаций) - здесь деньги предоставляются в долг на

время.

ú и рынок собственности

(например, акций) - здесь покупают и продают право на получение дохода от

вложенных денег. Покупатель, получивший право, становится совладельцем

организации, продавшей это право. Сделка оформляется некоторым документом,

называемым обычно ценной бумагой.

. По характеру движения ценных бумаг:

ú первичный - здесь

продаются и покупаются ценные бумаги новых выпусков. Он способствует росту

капитала и рациональному распределению источников нового инвестирования.

ú и вторичный - здесь

обращаются ранее выпущенные ценные бумаги. Вторичный рынок ценных бумаг имеет

чрезвычайно важное значение для экономики. Он обеспечивает свободный переток

финансовых средств между хозяйственными субъектами.

. По форме организации финансовые рынки подразделяются на

организованные (биржи) и распределенные (уличная торговля).

Современный уличный рынок - это распределенная

компьютеризированная сеть брокеров и дилеров.

Ценные бумаги - особая, сфера вложения ссудного капитала,

хотя сами они и не являются таковым. Помещение денег в ценные бумаги с целью

получения дохода называется инвестицией, а физические и юридические лица,

покупающие ценные бумаги, - инвесторами.

Инвесторы получают на руки бумаги, удостоверяющие факт

произведенных ими инвестиций и дающие право на возврат своих средств вместе с

оговоренными в бумагах доходами. Поскольку эти бумаги (акции, облигации,

векселя и т.д.) свидетельствуют о правах их владельца на определенные денежные

(капитальные) ценности, они называются ценными бумагами.

Существуют разнообразные формы инвестирования (помещения

капитала), и, соответственно, разнообразные формы классификации инвестиций,

которые различаются по ряду факторов:

· по объектам инвестирования (реальные и

финансовые);

· по форме контроля над активами (прямые и

портфельные);

· по срокам реализации инвестиционного

проекта и возврата вложенных в него средств (краткосрочные, долгосрочные,

бессрочные - акции);

· по степени риска (долевые инвесторы,

частные предприниматели, спекулянты и игроки);

· по источникам финансирования (собственные

- заемные, частные - государственные, отечественные / внутренние - иностранные

/ внешние) и т.д. и т.п.

Наиболее значимым является различие между реальными и

финансовыми, прямыми и портфельными инвестициями. Реальные инвестиции

подразумевают вложения средств в материальные (осязаемые) активы (земля, недвижимость,

оборудование), финансовые инвестиции - представляют вложения в финансовые

активы в форме контрактов, записанных на бумаге. Нередко понятие

«инвестирование» сужают до реального инвестирования в макроэкономическом

смысле, которое увеличивает ВНП в будущем. При этом упускается из вида то

обстоятельство, что реальные инвестиции могут осуществляться не только фирмами,

но и домохозяйствами и государством в целом.

Реальные и финансовые формы инвестиций взаимно дополняют друг

друга, поскольку часто реальные инвестиции одних участников рынка капитала

становятся возможными благодаря финансовым инвестициям других участников.

Различают:

§ прямые инвестиции - это форма вложений,

предполагающая требования к активам отдельно взятой фирмы, которая дает

инвестору непосредственное право собственности на ценную бумагу или имущество и

обеспечивает ему контроль над принятием решений на уровне фирмы;

§ портфельные (косвенные) инвестиции - это вложение

в портфель (portfolio investment), иначе говоря, набор ценных бумаг и / или

других активов.

Портфельные инвестиции обычно связаны с проблемой

формирования портфеля инвестиционных проектов (решений). Формирование портфеля

предполагает принятие решений по выбору вариантов инвестирования из некоторого

числа имеющихся альтернатив. Основная задача при формировании портфеля - найти

приемлемый компромисс между нормой доходности и уровнем риска. Формируя

портфель, инвестор исходит из своих «портфельных соображений», главным из

которых является наличие ликвидности инвестиций, т.е. их способности быть

превращенными в деньги. Критерием, который позволяет отличить портфельные

инвестиции от прямых, является отсутствие контроля за деятельностью института,

принимающего инвестиции. Из определения прямых и портфельных инвестиций ясно,

что они могут быть как реальными, так и финансовыми.

Важнейшие характеристики, присущие всем финансовым рынкам.

. Ликвидность. Под ликвидностью понимается свойство,

способность финансового средства превращаться в деньги М1. При определении

степени ликвидности обычно учитывают, во-первых, время, за которое можно

превратить данное финансовое средство в деньги, а, во-вторых, затраты,

связанные с таким превращением.

. Риск. Риск связан непосредственно с возможностью не

получить вложенных в финансовые активы денег. Различают два вида риска: риск

невыполнения платежных обязательств заемщиком и рыночный риск. Рыночный риск

обычно связывают с колебаниями рыночных курсов финансовых инструментов.

. Доходность обычно определяется в виде годового процента

отдачи от вложенной в финансовый инструмент суммы денег.

Главным финансовым инструментом на рынке капиталов служат

акции, облигации корпораций и местных властей, залоговый кредит, а также

средне- и долгосрочные казначейские обязательства правительства.

Акция - это зарегистрированное право владения частью

имущества корпорации с целью привлечения капитала. Покупая акции, физическое

или юридическое лицо становится совладельцем корпорации, их выпустившей, и

приобретает указанные права. Для владельца акция - это бессрочная ценная бумага,

она не может быть предъявлена корпорации с целью возвращения денег, если

корпорация не ликвидируется. Акции компании существуют до тех пор, пока

существует компания. Если владелец акций не удовлетворен доходами или ему нужны

деньги, он может продать акции на вторичном рынке по рыночной цене. Существует

два основных типа акций - обычные (простые) и привилегированные.

Обычные акции, кроме указанного права совладения имуществом и

получения доли дохода пропорционально числу акций, обеспечивают их владельцу еще

право голоса в принятии важнейших решений и право быть избранным в руководство

корпорации. Доходы по обычным акциям выплачиваются из чистой прибыли, то есть

после уплаты налогов, в зависимости от массы прибыли и ее распределения на

сберегаемую и выплачиваемую части в виде дивидендов. Недостатком обычных акций

считается то, что выплаты дивидендов производятся в последнюю очередь после

выплаты процентов по привилегированным акциям. Размер дивидендов определяется

по остаточному принципу и может значительно колебаться. Кроме того, при разделе

имущества вследствие ликвидации компании обычные акции обеспечиваются в

последнюю очередь.

Привилегированные акции дают право на получение

фиксированного при выпуске дивиденда, обычно исчисляемого в виде процента к

номинальной стоимости акции, но не дают право голоса. Их привилегия заключается

в том, что выплачиваемый процент не зависит от распределения прибыли и

выплачивается из чистой прибыли перед выплатой дивидендов по обычным акциям.

Облигации корпораций - это долговые обязательства против

активов корпорации. Корпорации выпускают облигации с целью привлечения заемного

капитала. Облигации обычно выпускаются корпорацией под залог имущества или

активов. Облигация выпускается под фиксированный процент на определенный срок,

по истечении которого облигация должна быть погашена, то есть долг выплачен.

Следует иметь в виду, что средства, собранные от выпуска облигаций, увеличивают

активы (и физический капитал) компании, но не увеличивают ее акционерный

капитал.

Рынок правительственных ценных бумаг представляет собой

огромный вторичный рынок, участниками которого являются Центробанк, домашние

хозяйства, бизнес и финансовые организации.

Первичный рынок существует в основном в виде разветвленной

сети финансовых брокеров и дилеров, вторичный рынок - это, как правило,

фондовые биржи и та часть брокерской и дилерской сети, через которую проходят

операции по перепродаже ценных бумаг.

Брокеры - это обычные посредники, которые «сводят»

продавца и покупателя и оформляют сделку. За свое посредничество брокеры

получают комиссионные в виде процента от объема сделки; размер комиссионного

процента обычно уменьшается с увеличением объема сделки. Дилеры обычно покупают

ценные бумаги в собственность, а затем их перепродают. Продажа ценных бумаг на

вторичном (биржевом) рынке обеспечивает одно из важнейших свойств ценных бумаг

- ликвидность, то есть способность превращаться в деньги.

1.3

Государственное регулирование финансового рынка

В законодательных актах понятия «финансовый рынок» и «рынок

финансовых услуг» являются взаимозаменяемыми, если специально не оговорено

иное. Определения понятия «финансовый рынок» в законе нет, но в ст. 4

Федерального закона «О защите конкуренции» приведено следующее определение:

«Финансовая услуга - банковская услуга, страховая услуга, услуга на рынке

ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая

финансовой организацией и связанная с привлечением и (или) размещением денежных

средств юридических и физических лиц». Таким образом, финансовый рынок - это

совокупность отношений, связанных с предложением и оказанием субъектами

предпринимательской деятельности финансовых услуг определенного вида или

нескольких видов, объединяемых по признакам единства оказывающих услуги

субъектов и единства правового регулирования указанных отношений.

Банк России является органом, осуществляющим регулирование,

контроль и надзор в сфере финансовых рынков за некредитными финансовыми

организациями (далее - НФО) и (или) сфере их деятельности. В соответствии со

ст. 76.1 Федерального закона «О Центральном банке Российской Федерации» (далее

- Закон о Банке России), НФО признаются лица, осуществляющие следующие виды

деятельности: 1) профессиональных участников рынка ценных бумаг; 2) управляющих

компаний инвестиционного фонда, паевого инвестиционного фонда и

негосударственного пенсионного фонда; 3) специализированных депозитариев

инвестиционного фонда, паевого инвестиционного фонда и негосударственного

пенсионного фонда; 4) акционерных инвестиционных фондов; 5) клиринговую деятельность;

6) деятельность по осуществлению функций центрального контрагента; 7)

деятельность организатора торговли; 8) деятельность центрального депозитария;

9) деятельность субъектов страхового дела; 10) негосударственных пенсионных

фондов; 11) микрофинансовых организаций; 12) кредитных потребительских

кооперативов; 13) жилищных накопительных кооперативов; 14) бюро кредитных

историй; 15) актуарную деятельность; 16) рейтинговых агентств; 17)

сельскохозяйственных кредитных потребительских кооперативов; 18) ломбардов.

Финансовый рынок представляет собой сплав национальных и

международных рынков, основной функцией которого является накопление и

перераспределение денежных капиталов при помощи таких институтов, как банки,

валютные, пенсионные и страховые фонды и т.д.

За последнее время гражданско-правовое регулирование

финансового рынка претерпело значительные изменения. С 1 сентября 2013 г.

полномочия Федеральной службы по финансовым рынкам (далее - ФСФР России) по

регулированию, контролю и надзору в сфере финансовых рынков переданы Банку

России. Можно сказать, что Банк России становится мегарегулятором финансовых

рынков страны. Понятие «мегарегулятор финансового рынка» нет ни в нормативных

источниках, ни в учебной литературе, хотя именно так называют Банк России многие

специалисты в своих публикациях.

На основе изученного материала можно сказать, что

мегарегуля-тор финансового рынка - это независимый специализированный орган,

действующий как лицо публичного права и совмещающий функции регулирования и

надзора во всех секторах финансового рынка.

В соответствии с Указом Президента РФ №645 с 1 сентября 2013

г. ФСФР России прекратила свою деятельность в качестве федерального органа

исполнительной власти в области финансовых рынков и вошла в состав Банка

России. Полномочия, ранее осуществляемые ФСФР по регулированию, контролю и

надзору в сфере финансовых рынков, переданы созданным структурным

подразделениям Банка России. Порядок передачи полномочий ФСФР России по

регулированию, контролю и надзору в сфере финансовых рынков Банку России

установлен Федеральным законом от 23 июля 2013 г. №251-ФЗ, в соответствии с

которым:

·

лицензии,

разрешения, аттестаты, аккредитации, статус, выданные Федеральной комиссией по

рынку ценных бумаг (ФКЦБ России), ФСФР России, Комиссией по товарной бирже,

Инспекцией негосударственных пенсионных фондов при Министерстве труда и

социального развития РФ, Федеральной службой страхового надзора

(Росстрахнадзором), действительны до окончания срока их действия;

·

Банк

России выполняет начатые ФСФР России процедуры, связанные с выполнением

государственных функций и предоставлением государственных услуг, а также

принимает решения по результатам выполнения таких процедур;

·

Банк

России является правопреемником ФСФР России в отношениях, связанных с

учреждением (участием в капитале) юридических лиц или участием (членством) в

организациях, в том числе в международных и иностранных организациях (в том

числе форумах, группах, комитетах);

·

Банк

России является процессуальным правопреемником ФСФР России в судах общей юрисдикции,

мировых судах и арбитражных судах. Банк России является правопреемником ФСФР

России по гражданским правам и обязанностям ФСФР России;

·

Банк

России не вправе участвовать в капитале ОАО «Московская Биржа ММВБ-РТС» и ЗАО

«Санкт-Петербургская Валютная Биржа» с 1 января 2016 г., за исключением

случаев, предусмотренных ст. 39 Закона о Банке России.

Как видно из данного закона, в процессе присоединения ФСФР

России к Банку России государство сохраняет непрерывность контроля и надзора на

финансовых рынках. По всем вопросам, связанным с ФСФР России, в качестве

правопреемника выступает Банк России, что означает действие всех нормативных

правовых актов, ранее принятых ФСФР России, сохранение принципов регулирования,

порядка осуществления надзорных полномочий за участниками рынка.

Целями регулирования, контроля и надзора за НФО являются

обеспечение устойчивого развития финансового рынка Российской Федерации,

эффективное управление рисками, возникающими на финансовых рынках, в том числе

оперативное выявление и противодействие кризисным ситуациям, защита прав и

законных интересов инвесторов на финансовых рынках, страхователей,

застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии

со страховым законодательством, а также застрахованных лиц по обязательному

пенсионному страхованию, вкладчиков и участников негосударственного пенсионного

фонда по негосударственному пенсионному обеспечению, иных потребителей

финансовых услуг (за исключением потребителей банковских услуг). Банк России не

вмешивается в оперативную деятельность НФО, за исключением случаев,

предусмотренных федеральными законами.

В результате создания мегарегулятора к Банку России переходят

не только полномочия ФСФР России, но и новые полномочия:

·

утверждение

отраслевых стандартов и план счетов бухгалтерского учета для некредитных

финансовых организаций;

·

проведение

анализа и прогнозирование состояния российской экономики, публикация

соответствующих материалов и статистических данных;

·

осуществление

официального статистического учета прямых инвестиций в РФ и прямых инвестиций

из РФ за рубеж в соответствии с российским законодательством.

В соответствии с решением Совета директоров Банка России с 3

марта 2014 г. в составе центрального аппарата Банка России начали работу девять

новых структурных подразделений, отвечающих за развитие и функционирование

финансовых рынков: Департамент развития финансовых рынков, Департамент допуска

на финансовые рынки, Департамент сбора и обработки отчетности НФО, Департамент

страхового рынка, Департамент коллективных инвестиций и доверительного

управления, Департамент рынка ценных бумаг и товарного рынка, Главное

управление рынка микрофинансирования, Главное управление противодействия

недобросовестным практикам поведения на финансовых рынках, Служба Банка России

по защите прав потребителей финансовых услуг и миноритарных акционеров.

Государственное регулирование финансового рынка является

одной из самых важных задач государства. Грамотный контроль финансовых

рынков обеспечивает успешное развитие и функционирование экономики страны.

Существует две модели регулирования финансового рынка: первая

предполагает доминирование государственных органов и лишь небольшая часть

полномочий передается объединениям профессиональных участников рынка -

саморегулирующимся организациям; вторая, наоборот, - передачу основных функций

саморегулирующимся организациям, а государство оставляет за собой право

контроля и возможность вмешаться в любой момент.

В Российской Федерации регулирование финансового рынка и

регулирование рынка финансовых услуг в большей степени обеспечивает

государство. Присоединение ФСФР России к Банку России является последовательным

шагом в рамках стратегии развития российского финансового рынка и создания на

базе Москвы мирового финансового центра (МФЦ) по аналогии с Лондоном,

Нью-Йорком, Токио, Франкфуртом-на-Майне, Парижем, Гонконгом.

Таким образом, гражданско-правовое регулирование финансового

рынка является одной из приоритетных задач государства, а грамотный контроль

финансовых рынков обеспечивает успешное развитие и функционирование экономики

страны. Изменения в Законе о Банке России по регулированию, контролю и надзору

в сфере финансовых рынков дают ему полномочия мегарегулятора финансового рынка.

По сути, изменения в Законе о Банке России позволят по-новому распределить

полномочия за контролем финансового рынка в России между государством и

объединениями профессиональных участников рынка.

В итоге отметим, что создание нормативно-правового поля -

процесс сложный и длительный, но, главное, процесс идет, и российский

финансовый рынок все больше приходит к мировым стандартам и нормам.

2.

Особенности функционирования ключевых сегментов финансового рынка РФ (анализ)

2.1

Фондовый рынок РФ

Сейчас, объем торгов на российском фондовом рынке составляет

выше 60% фондового рынка стран СНГ и Центральной и Восточной Европы. Ведущим

указателем фондового рынка Рф считается Индекс ММВБ. Кроме главного

композитного индекса ММВБ, рассчитывается Индекс РТС.

Основные индексы Московской Биржи (Индекс ММВБ и Индекс РТС)

представляют собой ценовые, взвешенные по рыночной капитализации (free-float)

композитные индексы российского фондового рынка, включающие 50 наиболее

ликвидных акций больших и динамично развивающихся российских эмитентов, виды

экономической деятельности которых относятся к главным секторам экономики,

представленных в ЗАО «Фондовая биржа ММВБ».

Методикой расчета Индексов Московской Биржи учтен точный и

прозрачный механизм формирования базы расчета индексов, втом числе включающий

ежеквартальный пересмотр значений индексов. Отбор акций для включения в Индексы

Московской Биржи осуществляется при участии Индексного комитета ЗАО «Фондовая

биржа ММВБ» - совещательного органа, в состав которого входят ведущие

специалисты российского финансового рынка и представители профессионального

общества.

Расчет Индекса ММВБ осуществляется на базе цен акций,

выраженных врублях Российской Федерации, а расчет Индекса РТС - на базе цен

акций, выраженных в долларах США. Индекс ММВБ считается фондовым индексом,

используемым в целях приостановления торгов акциями на Бирже в порядке,

установленном Правилами проведения торгов по ценным бумагам в ЗАО «Фондовая

биржа ММВБ», в случаях, предусмотренных Положением о деятельности по

организации торговли на рынке ценных бумаг, утвержденным приказом ФСФР Рф от 28

декабря 2010 года №10-78/пз-н (с изменениями и дополнениями). Перечень

эмитентов и их вес в индексе пересматривается раз в квартал. Базовое значение

индекса 100, 00 пунктов. Ниже представлен список акций для расчета Индексов.

Таблица 1. База расчета индексов

|

№

|

Код

|

Наименование

|

Количество

выпущенных акций, млн шт.

|

Коэффициент,

учитывающий free-float (Wi)

|

Коэффициент

ограничивающий вес акции (Ci)

|

Вес акции по

сост. на 30.11.2012

|

|

1

|

AFKS

|

ОАО АФК

Система, ао

|

9 650

|

12%

|

1,00

|

0,62%

|

|

2

|

AFLT

|

ОАО Аэрофлот,

ао

|

1 111

|

32%

|

1,00

|

0,33%

|

|

3

|

AKRN

|

ОАО Акрон, ао

|

41

|

13%

|

1,00

|

0,15%

|

|

4

|

ALRS

|

ОАО АК АЛРОСА,

ао

|

7 365

|

9%

|

1,00

|

0,33%

|

|

5

|

BANE

|

ОАО Башнефть,

ао

|

170

|

14%

|

1,00

|

0,90%

|

|

6

|

BANEP

|

ОАО Башнефть,

ап

|

35

|

100%

|

1,00

|

1,00%

|

|

7

|

CHMF

|

ОАО Северсталь,

ао

|

838

|

21%

|

1,00

|

1,36%

|

|

8

|

DIXY

|

ОАО ДИКСИ

Групп, ао

|

125

|

33%

|

1,00

|

0,31%

|

|

9

|

EONR

|

ОАО Э.ОН

Россия, ао

|

63 049

|

18%

|

1,00

|

0,58%

|

|

10

|

FEES

|

ОАО ФСК ЕЭС, ао

|

1 260 387

|

21%

|

1,00

|

1,21%

|

|

11

|

GAZP

|

ОАО Газпром, ао

|

23 674

|

46%

|

0,46

|

15,00%

|

|

12

|

GMKN

|

ОАО ГМК

Норильский никель, ао

|

191

|

24%

|

1,00

|

4,80%

|

|

13

|

HYDR

|

ОАО РусГидро,

ао

|

290 303

|

30%

|

1,00

|

1,41%

|

|

14

|

IRAO

|

ОАО ИНТЕР РАО

ЕЭС, ао

|

9 716 000

|

16%

|

1,00

|

0,86%

|

|

15

|

LKOH

|

ОАО ЛУКОЙЛ, ао

|

851

|

57%

|

0,68

|

13,97%

|

|

16

|

LSRG

|

ОАО Группа ЛСР,

ао

|

103

|

15%

|

1,00

|

0,19%

|

|

17

|

MAGN

|

ОАО ММК, ао

|

11 174

|

5%

|

1,00

|

0,13%

|

|

18

|

MGNT

|

ОАО Магнит, ао

|

95

|

24%

|

1,00

|

2,22%

|

|

19

|

MRKH

|

ОАО Холдинг

МРСК, ао

|

47 872

|

30%

|

1,00

|

0,63%

|

|

20

|

MSNG

|

ОАО Мосэнерго,

ао

|

39 749

|

15%

|

1,00

|

0,17%

|

|

21

|

MSRS

|

ОАО МОЭСК, ао

|

48 707

|

18%

|

1,00

|

0,26%

|

|

22

|

MSTT

|

ОАО МОСТОТРЕСТ,

ао

|

282

|

30%

|

1,00

|

0,32%

|

|

23

|

MTLR

|

ОАО Мечел, ао

|

416

|

18%

|

1,00

|

0,31%

|

|

24

|

MTLRP

|

ОАО Мечел, ап

|

139

|

90%

|

1,00

|

0,34%

|

|

25

|

MTSS

|

ОАО МТС, ао

|

2 066

|

12%

|

1,00

|

1,26%

|

|

26

|

MVID

|

ОАО Компания

М.видео, ао

|

180

|

26%

|

1,00

|

0,22%

|

|

27

|

NLMK

|

ОАО НЛМК, ао

|

5 993

|

14%

|

1,00

|

1,14%

|

|

28

|

NMTP

|

ОАО НМТП, ао

|

19 260

|

30%

|

1,00

|

0,35%

|

|

29

|

NVTK

|

ОАО НОВАТЭК, ао

|

3 036

|

18%

|

1,00

|

3,93%

|

|

30

|

OGKB

|

ОАО ОГК-2, ао

|

59 328

|

35%

|

1,00

|

0,16%

|

|

31

|

PHOR

|

ОАО ФосАгро, ао

|

124

|

10%

|

1,00

|

0,35%

|

|

32

|

PHST

|

ОАО

Фармстандарт, ао

|

38

|

18%

|

1,00

|

0,23%

|

|

33

|

PIKK

|

ОАО Группа

Компаний ПИК, ао

|

493

|

31%

|

1,00

|

|

34

|

RASP

|

ОАО Распадская,

ао

|

781

|

18%

|

1,00

|

0,19%

|

|

35

|

ROSN

|

ОАО НК

Роснефть, ао

|

10 598

|

15%

|

0,68

|

5,84%

|

|

36

|

RTKM

|

ОАО Ростелеком,

ао

|

2 943

|

43%

|

1,00

|

3,03%

|

|

37

|

RTKMP

|

ОАО Ростелеком,

ап

|

243

|

100%

|

1,00

|

0,45%

|

|

38

|

RUALR

|

Юнайтед Компани

РУСАЛ

|

2 000

|

8%

|

1,00

|

0,65%

|

|

|

Плс, РДР на

акции, 1:10

|

|

|

|

|

|

39

|

SBER

|

ОАО Сбербанк

России, ао

|

21 587

|

48%

|

0,68

|

14,01%

|

|

40

|

SBERP

|

ОАО Сбербанк

России, ап

|

1 000

|

100%

|

0,68

|

0,99%

|

|

41

|

SNGS

|

ОАО

Сургутнефтегаз, ао

|

35 726

|

25%

|

0,68

|

3,49%

|

|

42

|

SNGSP

|

ОАО

Сургутнефтегаз, ап

|

7 702

|

73%

|

0,68

|

1,70%

|

|

43

|

SVAV

|

ОАО СОЛЛЕРС, ао

|

34

|

34%

|

1,00

|

0,17%

|

|

44

|

TATN

|

ОАО Татнефть

им. В.Д. Шашина, ао

|

2 179

|

32%

|

1,00

|

3,01%

|

|

45

|

TATNP

|

ОАО Татнефть

им. В.Д. Шашина, ап

|

148

|

100%

|

1,00

|

0,34%

|

|

46

|

TRNFP

|

ОАО АК

Транснефть, ап

|

2

|

100%

|

1,00

|

2,21%

|

|

47

|

URKA

|

ОАО Уралкалий,

ао

|

2 936

|

45%

|

0,78

|

5,19%

|

|

48

|

VSMO

|

ОАО Корпорация

ВСМПО-АВИСМА, ао

|

12

|

29%

|

1,00

|

0,39%

|

|

49

|

VTBR

|

ОАО Банк ВТБ,

ао

|

10 460 541

|

25%

|

1,00

|

2,97%

|

|

50

|

VZRZ

|

ОАО Банк

Возрождение, ао

|

24

|

38%

|

1,00

|

0,11%

|

Устойчивый подъем рынка стимулирует скорое расширение базы

частных инвесторов на российском фондовом рынке. На бирже проходят торги паями

более 200 паевых инвестиционныхфондов, стимулируя формирование институтов

коллективного инвестирования.

В 2012 году на фондовом рынке Московской Биржи был реализован

целый ряд инициатив в области организации торгов ценными бумагами и тарифной политики,

что позволило увеличить ликвидность на долговом рынке, нарастить надежность

торгово-клиринговой системы и увеличить возможности в работе участников рынка.

Одним из главных событий года стало соединение в феврале торгов на вторичном

рынке государственных ценных бумаг с торгами в секции фондового рынка.

После реализации предоставленного проекта для участников

рынка отпала необходимость открытия обособленного счета в Национальном

расчетном депозитарии для торговли на рынке государственных облигаций. Таким

образом, круг участников рынка, имеющих выход на рынок ОФЗ, расширился в два

раза - с менее чем 300, ранее имевших аккредитацию в секторе госбумаг, до

практически 600, допущенных к торгам на фондовом рынке. В итоге размер

вторичных торгов ОФЗ вырос на 49%, а численность участников торгов на рынке

государственного долга возросла на 20%.

Начиная с декабря на фондовом рынке стали проходить еще и

первичные размещения ОФЗ параллельно с размещениями корпоративных облигаций.

Фондовый рынок Московской Биржи - наикрупнейшая торговая

площадка страны, на которой ведутся торги акциями и облигациями и создаются

рыночные цены ценных бумаг российских эмитентов. Еще одним шагом развития

долгового рынка стало предоставление способности торгов еврооблигациями как с

расчетами в рублях, так и с расчетами в валюте. В итоге объем вторичных торгов

еврооблигациями на Московской Бирже подрос по сравнению с прошлыми годами.

Совокупный объем торгов на фондовом рынке Московской Биржи в 2012 году составил

24, 1 трлн. Руб., что на 21% ниже показателя 2011 года. Активно развивался в

2012 году рынок облигаций, общий объем сделок на котором вырос на 13, 4% - до

12, 5 трлн. Руб., в том числе на 18, 4% возрос объем вторичных торгов - до 10,

4 трлн. Руб. Оборот паями ПИФов вырос в 2, 7 раза - достиг 96 миллиардов. Руб.

Суммарная капитализация торгуемых акций на конец года составляла 816, 9

миллиардов. Долларов (25, 2 триллиона руб.). В 2012 году на рынке возникли

новые инструменты - субординированные и структурные облигации.

Проведение торгов облигациями, для которых предусмотрено

размещение и обращение лишь среди юридических лиц (субординированные

облигации), открыло новые возможности для эмитентов по использованию механизмов

фондового рынка для привлечения целевого финансирования. С начала 2012 года

реализована возможность проведения торгов облигациями без приостановки под

выплату купона потем облигациям, выпуск которых был зарегистрирован в 2012

году. Введение возможности безостановочных торгов облигациями в периоды

выплатыкупонов позволило прирастить время торгов данными ценными бумагами.

Если рассматривать структуру фондового рынка РФ по типу

клиентов, то можно сказать, что главную ее долю занимают инвесторы, как

российские частные (39%), так и иностранные (37%). Остальная часть приходится на

российских корпоративных инвесторов и дилеров, (примерно 10%), а так же на

российские управляющие фирмы (4%). Стоит сказать, что на 2014 год картина в

структуре фондового рынка по типу клиентов остаётся прежней.

Что касается объемов торгов фондового рынка РФ, то можно

сказать, что по состоянию на 14 апреля 2015 года он составляет 2, 47 трлн руб.

При этом в структуре объема торгов преобладают торги акциями и паями, как

главными инструментами фондового рынка.

Главным проектом 2013 года стал переход на систему торгов с

расчетами по схеме Т+2 и выборочным предварительным депонированием обеспечения

по сделке и использованием механизма центрального контрагента. В марте 2013

года уже стартовали торги по предоставленной схеме всеми ОФЗ и 15 наиболее

ликвидными акциями. Участники, русские и иностранные инвесторы получат стимулы

увеличивать объем операций на МБ в новом режиме.

Рис. 5. Структура фондового рынка по типу клиентов за 2012

год

Рис. 6. Структура объемов торгов фондового рынка по состоянию

на 31 мая 2014 года

На российском фондовом рынке в ближайшее время станут

развиваться новейшие инструменты, которые в полной мере отображают вовлечение

России в процессы глобализации. Запуск Российских депозитарных расписок (РДР) и

иностранных ценных бумаг означают возможность прихода на русский рынок

иностранных эмитентов, а запуск биржевых облигаций и структурированных товаров

долгового рынка и рынка деривативов, продиктованы желанием увидеть на

российском биржевом рынке инструменты, которые удачно освоены на мировом рынке.

Чтоб сдержать позиции ФБ ММВБ в ТОП фондового рынка, Группа ММВБ мобилизует

собственные возможности финансового супермаркета.

Русские биржи, объемы торговлина них и цены на акции уже дают

определенный материал, дозволяющий приступить к поиску стабильных

закономерностей. Хотя период существования организованной торговли акциями в РФ

мал, комбинированное использование месячных, дневных и часовых наблюдений

позволяет определить целый ряд задач. Среди них, естественно, вопрос о

взаимосвязи между активностью на бирже, как в отношении индексов, так и объемов

торговли, их связью с международными индексами, и важными причинами,

традиционно влияющими на биржевую активность, к примеру, динамикой

экономической активности в РФ, ценами и другое.

Одной из причин интереса к динамике индексов биржевых цен

считается медлительный рост индексов, несмотря на достаточно долгий

экономический подъем в 2009-2011 гг. (рис. 7, 8). Рост индексов в

рассматриваемый период можно связать с новым развитием экономики после упадка

2008-2009 гг. В 2010 году мировая экономика вышла из самого глубокого за

последние десятилетия экономического кризиса. В кризисном 2009 году падение

мирового ВВП составило 2, 3%, а в 2010 году мировой ВВП подрос на 4, 1% - это

один из самых больших приростов мировой экономики за последние годы (3-ий

показатель за последние 20 лет). Однако уже в 2011 году рост мирового ВВП

составил только 2, 7%. Мировая экономика равномерно начала возвращаться к

высоким темпам роста. Два года - 2012 и 2013 гг. - темпы прироста мировой

экономики замедлялись: 3, 2% и 3, 0% соответственно.

Стоит отметить, среднедневные темпы роста индекса ММВБ и

индекса РТС, по состоянию на февраль 2015 г. Составили порядка -0, 1% и -0, 03%

соответственно. В течение месяца не произошли действия, способные существенно

повлиять на фондовый рынок, как негативные, так и положительные. Убийство

оппозиционного политического деятеля Немцова никак не сумело оказать значимого

воздействия на рынок. Прогноз экономического роста российской экономики

остается негативным. Потому отсутствие явно выраженного движения в сторону

изменения курса на российском фондовом рынке видется весьма логичным и прогнозируемым.

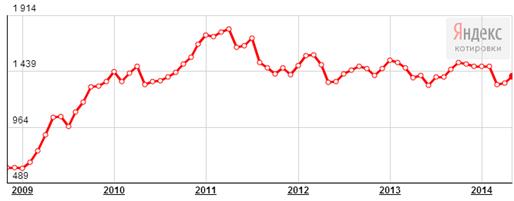

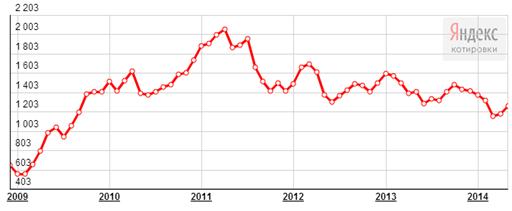

В апреле 2011 года зафиксировано максимальное значение за рассматриваемый

период - 1793, 912 пт, за весь период существования индекса - декабрь 2007 года

1908, 3195 пунктов. Индекс РТСдержится довольно стабильно, однако относительно

низок и составляет 1298, 83 пунктов (в апреле 2011 года зафиксировано

максимальное значение за рассматриваемый период - 2050, 014 пунктов, за весь

период существования индекса - май 2008 года 2368, 1671).

Стоит отметить, что поведение российских индексов за

последние 3 года перестало быть экстремальным.

Рис. 10. Динамика индекса ММВБ за 2009-2014 гг.

Рис. 11 Динамика индекса РТС за 2009-2014 гг.

Рис. 12 Динамика индекса ММВБ и РТС на 1 февраля 2015 г.

Если рассматривать доходность Индексов ММВБ и РТС в разрезе 5

лет, то можно отметить следующее: средняя прибыльность по Индексу ММВБ за 5 лет

составила 32%, по Индексу РТС -30%.

Стоит отметить единую динамику доходности Индексов по годам,

то, стоит сказать, что в 2011 и по состоянию на 1 февраля 2015 года динамика

доходности отрицательна, приэтом в 2013 году динамика Индексов была

разнонаправленной, Индекс РТС приносил доход 2, 9%, в то время как Индекс ММВБ

считался убыточным в размере 3, 9%.

По годовой доходности русские индексы находятся в середине

списка индексов различных стран. В 2011 г. Данная особенность наблюдалась при

массовых падениях фондовых индексов, в 2012 г. - в условиях небольшого роста в

мире цен на акции. Это связано с разнонаправленным влиянием на российский

фондовый рынок все более сложного набора причин, прежде всего динамики нефтяных

расценок, движения средств портфельных иностранных инвесторов, внутренней

ликвидности и некоторых остальных.

На нынешний день в мире есть около двухсотен фондовых бирж.

Можно утверждать, что фондовые биржи считаются показателем и регулятором

состояния экономики. Из 200 имеющихся бирж более авторитетными считаются 20

фондовых бирж с учетом рыночной капитализации, рассчитанной в триллионах

долларов США. Как правило, биржи, попавшие в основную 20-ку, находятся в

государствах, которые в средние века имели активное экономическое развитие и

сохранили собственный потенциал до наших дней.

За 2014-2015 год обострилась конкуренция между западными

странами и Россией за мировое лидерство, как в экономической сфере, так и в

политической - сфера влияния. Сравним взаимосвязь Индексов российского

фондового рынка за последние пять месяцев с наиболее влиятельными Индексами

зарубежных стран (NASDAQ 100, Dow Jones, S&P 500, FTSE-100, Shanghai

Composite) (табл. 2), а также с динамикой цен на нефть марки Brent и колебания

валютных пар USDRUB курс ЦБ и EURRUB курс ЦБ (табл. 3) и сделаем

соответствующие выводы.

Таблица 2. Корреляционная матрица зависимости Индексов

ведущих стран мира за период с 01.01.2014 по 01.02.2015 гг.

|

MICEXINDEXCF

|

RTSI

|

NQ-100

|

D&J-IND

|

SANDP-500

|

FUTSEE-100

|

SHANGHAI

|

|

MICEXINDEXCF

|

1,000

|

|

|

|

|

|

|

|

RTSI

|

0,970

|

1,000

|

|

|

|

|

|

|

NQ-100

|

0,071

|

0,096

|

1,000

|

|

|

|

|

|

D&J-IND

|

-0,138

|

-0,076

|

0,151

|

1,000

|

|

|

|

|

SANDP-500

|

0,215

|

0,241

|

0,742

|

0,059

|

1,000

|

|

|

|

FUTSEE-100

|

0,492

|

0,503

|

0,329

|

0,212

|

0,498

|

1,000

|

|

|

SHANGHAI

|

0,239

|

0,224

|

0,063

|

-0,157

|

0,086

|

0,119

|

1,000

|

Таблица 3. Корреляционная матрица взаимосвязи российских

Индексов, динамики цен на нефть марки Brent и колебания валютных пар USDRUB

(курс ЦБ) и EURRUB (курс ЦБ) за период с 01.01.2014 по 01.02.2015 гг.

|

MICEXINDEXCF

|

RTSI

|

ICE.BRN

|

USDRUB

|

EURRUB

|

|

MICEXINDEXCF

|

1,0000

|

|

|

|

|

|

RTSI

|

0,9721

|

1,0000

|

|

|

|

|

ICE.BRN

|

-0,2135

|

-0,2113

|

1,0000

|

|

|

|

USDRUB

|

-0,4933

|

-0,5980

|

0,1391

|

1,0000

|

|

|

EURRUB

|

-0,4354

|

-0,5670

|

0,0249

|

0,5200

|

1,0000

|

Из таблицы 3 видно, что максимальное значение коэффициента

корреляции соответствует паре российских фондовых индексов: ММВБ - РТС - 0, 97,

что говорит о очень сильной связи междуИндексами вследствие почти схожей базы

для расчета. Для сравнения, высокую корреляцию имеют Индексы SANDP-500 и NQ-100

в связи с подобным составом акций, входящих в базу расчета.

Также за последнее полугодие имеется средняя взаимосвязь

Российских индексов относительно остальных Индексов с FUTSEE-100.

Российские индексы не взаимодействуют самериканским

промышленным индексом (D&J), а напротив, имеют слабый, однако

противоположный результат.

В целом, можно сказать российский фондовый рынок слабо

коррелирует с представленными фондовыми индексами ведущих государств мира.

Проанализировав табл. 3, можно сделать вывод о том, что за

последние пол года имеется негативная корреляция русского фондового рынка с

динамикой цен на нефть и курсом валюты, устанавливаемым ЦБ РФ, USDRUB, EURRUB

(в последнее время зависят от геополитических новостей и поведение Президента

РФ Владимира Путина в отношении ситуации на Украине), то есть чембольше

значение одной переменной, тем ниже значение иной. При этом можно заявить, что

средняя корреляция прослеживается конкретно с валютными парами.

Таким образом, можно сказать, что экономике РФ пока не

отыскала фундаментальные точки роста. В целом она характеризуется сырьевой

зависимостью, а также во многом находится в зависимости от иностранных

вложений. Российский фондовый рынок считается индикатором состояния экономики.

Проанализировав динамику Индексов ММВБ и РТС за последние 5

лет, можно сказать, что Индекс ММВБ придерживается на довольно высочайшем

уровне. Что касается взаимосвязи с Индексами зарубежных стран, динамикой цены

на нефть и валютными парами, то можно сказать, что российский фондовый рынок

слабо зависит от фондовых рынков остальных стран и более зависит от

потребительского спроса, нежели от них.

.2

Валютный рынок РФ

Финансовый кризис и повышение волатильности курсов

(статистический показатель, характеризующий изменчивость цены) в начале 2009 г.

(после кризисного 2008 г.) вызвали волну долларизации (до кризиса планировались

тенденции дедолларизации), вклады населения в данной валюте достигали 26, 7%.

Однако наряду с этим наблюдалось и увеличение операций с евро, 40% валютных

резервов РФ составляла валюта ЕС.

В это же время эксперты подмечают, что рост волатильности

курсов валют создал привлекательные условия для валютных спекуляций. В

предоставленной ситуации востребованными стали возможность своевременного

изменения валютных позиций, гарантии и незыблемость расчетов, совершенствование

систем управления рисками.

В 2010-2011 гг. Одной из особенностей валютного рынка,

повлиявшей на формирование курса рубля, стало интенсивное формирование

инфраструктуры посредничества на валютном рынке (организации валютных торгов и

валютных расчетов, консультации). В начале 2010 г. Отмечается снижение курса

рубля по отношению к доллару и евро из-за понижения расценок на нефть, потом до

конца периода - значительные периоды подъема курса государственной валюты,

связанные с тенденцией увеличения расценок на нефть и слабыми статистическими

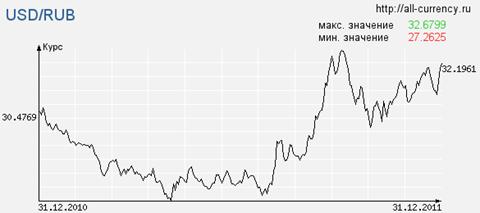

показателями США и государств еврозоны. Первая половинка 2011 г. Ознаменовалась

падением курса доллара из-за увеличения расценок на нефть (связано с

беспорядками в арабских государствах) и госдолга США. (Рис. 2. 1) Однако 2-ая

половинка 2011 г. Была отмечена повышением курса государственной валюты США

из-за европейского финансового кризиса и предвыборных рисков РФ. После саммита

ЕС (ноябрь) курсы рубля и евро пошли вверх, курс доллара снизился.

Рис. 13 Доллар США - рубль (ЦБ РФ), изменение курса за 2011

г.

Таблица 4. Основные производные показатели динамики курса

рубля в 2011 г.

|

Янв.

|

Фев.

|

Март

|

I кв.

|

Апр.

|

Май

|

Июнь

|

II кв.

|

Июль

|

Авг.

|

Сент.

|

III кв.

|

Окт.

|

Нояб.

|

Дек.

|

IV кв.

|

|

Номинальные

курсы иностранных валют к рублю (рублей за единицу иностранной валюты)

|

|

Номинальный

курс доллара США к рублю на конец периода

|

29,67

|

28,94

|

28,43

|

28,43

|

27,5

|

28,07

|

28,08

|

28,08

|

27,68

|

28,86

|

31,88

|

31,88

|

29,9

|

31,32

|

32,2

|

32,2

|

|

Номинальный

курс евро к рублю на конец периода

|

40,65

|

40,01

|

40,02

|

40,02

|

40,81

|

40,06

|

40,39

|

40,39

|

39,52

|

41,84

|

43,4

|

43,4

|

42,38

|

41,85

|

41,67

|

41,67

|

Рис. 14Доллар США - рубль (ЦБ РФ), изменение курса за 2012

год.

Таблица 5. Основные производные показатели динамики курса

рубля в 2012 г.

|

Янв.

|

Фев.

|

Март

|

I кв.

|

Апр.

|

Май

|

Июнь

|

II кв.

|

Июль

|

Авг.

|

Сент.

|

III кв.

|

Окт.

|

Нояб.

|

Дек.

|

IV кв.

|

|

Номинальные

курсы иностранных валют к рублю (рублей за единицу иностранной валюты)

|

|

Номинальный

курс доллара США к рублю на конец периода

|

30,36

|

28,95

|

29,33

|

29,33

|

29,36

|

32,45

|

32,82

|

32,82

|

32,19

|

32,29

|

30,92

|

30,92

|

31,53

|

31,06

|

30,37

|

30,37

|

|

Номинальный

курс евро к рублю на конец периода

|

39,97

|

38,91

|

39,17

|

39,17

|

38,92

|

40,46

|

41,32

|

41,32

|

39,55

|

40,53

|

39,98

|

39,98

|

40,71

|

40,21

|

40,23

|

40,23

|

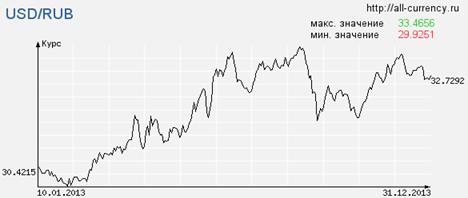

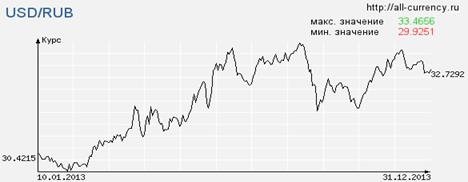

Тенденции изменений в валютной сфере РФ за 2013 г. говорят о

постепенном скачкообразном увеличении курса евро по отношению к рублю (с

01.01.2013 г. по 01.01.2014 г. евро вырос на 5 руб. 16 коп.)

Изменение курса доллара за подобный период также указывает

положительную динамику (доллар увеличился на 2 руб. 31 коп.), однако не столь

значительную, как курс евро.

Рис. 15 Евро - рубль (ЦБ РФ), изменение курса за 2013 г.

Рис. 16 Доллар США - рубль (ЦБ РФ), изменение курса за 2013

г.

Таблица 6. Основные производные показатели динамики курса

рубля в 2013 г.

|

Янв.

|

Фев.

|

Март

|

I кв.

|

Апр.

|

Май

|

Июнь

|

Июль

|

Авг.

|

Сент.

|

III кв.

|

Окт.

|

Нояб.

|

Дек.

|

IV кв.

|

|

Номинальные

курсы иностранных валют к рублю (рублей за единицу иностранной валюты)

|

|

Номинальный

курс доллара США к рублю на конец периода

|

30,03

|

30,62

|

31,08

|

31,08

|

31,26

|

31,59

|

32,71

|

32,71

|

32,89

|

33,25

|

32,35

|

32,35

|

32,06

|

33,19

|

32,73

|

32,73

|

|

Номинальный

курс евро к рублю на конец периода

|

40,51

|

40,04

|

39,8

|

39,8

|

40,84

|

40,97

|

42,72

|

42,72

|

43,61

|

44,01

|

43,65

|

43,65

|

44,06

|

45,19

|

44,97

|

44,97

|

Экономическое ослабление РФ от многих факторов стало

предпосылкой снижения курса рубля в 2013 г. По мнению экспертов - профессора

кафедры фондового рынка и рынка инвестиций НИУ «Высшая школа экономики»

Александра Абрамова и финансового аналитика Сергея Суверова, понижение курса

рубля в данный период произошло по причине сдерживания подъема ВВП, оттока

национальной валюты из страны, внешнего влияния (мировая тенденция: снижение

курсов валют развивающихся государств, напротив, подъем курсов национальных

валют развитых государств); ухудшение торгового равновесия РФ (подешевело

экспортируемое сырье - никель, алюминий, удобрения). Также, по свидетельствам

экономистов, понижение курса рубля связано с внеэкономическими проблемами

(ухудшением политической ситуации в с точки зрения инвесторов, ухудшением

делового климата), что привело к понижению потенциала улучшения характеристик

российского финансового рынка.

Чтоб проследить в динамике изменение курсарубля к ведущим

мировым валютам в 2014 г., обратимся к данным за 3 квартала. Так можно сказать,

что курс доллара за последние квартал вырос на 5 руб. 76 коп., чем

подтверждается тенденция роста американской валюты с начала года. Курс евро за

последний квартал вырос на 4 руб. 12 коп.

Таблица 7. Основные производные показатели динамики курса

рубля в 2014 г. (с 1 по 3 квартал включительно)

|

Янв.

|

Фев.

|

Март

|

I кв.

|

Апр.

|

Май

|

Июнь

|

II кв.

|

Июль

|

Авг.

|

Сент.

|

III кв.

|

|

Номинальные

курсы иностранных валют к рублю (рублей за единицу иностранной валюты)

|

|

Номинальный

курс доллара США к рублю на конец периода

|

35,24

|

36,05

|

35,69

|

35,69

|

35,7

|

34,74

|

33,63

|

33,63

|

35,73

|

36,93

|

39,39

|

39,39

|

|

Номинальный

курс евро к рублю на конец периода

|

48,1

|

49,35

|

49,05

|

49,05

|

49,51

|

47,27

|

45,83

|

45,83

|

47,9

|

48,63

|

49,95

|

49,95

|

Рис. 17 Доллар США - рубль (ЦБ РФ), изменение курса за 2014

г.

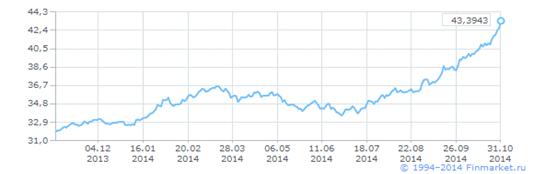

Неуклонное поднятие курса мировых валют в 2014 г. по

отношению к рублю можно объяснить теми же факторами, которые вызвали понижение

курса рубля в 2013 г.К этому можно прибавить напряженную политическую ситуацию

после событий марта 2014 г. на Украине и смещение центра притяжения внимания

мировой общественности к России из-за геополитических изменений (присоединение

Крыма к РФ).

Таблица 8. Основные производные показатели динамики курса

рубля в 2015 г. (с 1 по 2 квартал включительно)

|

Янв.

|

Фев.

|

Март

|

I кв.

|

Апр.

|

|

Номинальные

курсы иностранных валют к рублю (рублей за единицу иностранной валюты)

|

|

Номинальный

курс доллара США к рублю на конец периода

|

68,93

|

61,27

|

58,46

|

58,46

|

51,70

|

|

Номинальный

курс евро к рублю на конец периода

|

78,11

|

68,69

|

63,37

|

63,37

|

56,81

|

По прогнозам специалистов, поднятие курса евро и доллара

может плохо отразиться на русском валютном пространстве при текущем росте

оттока капиталов из страны, понижении цен на нефть и других сдерживающих мерах.

Данные изменения могут вызвать негативные последствия: ликвидация или

уменьшениеобъема различных производств, сокращение подразделений компаний,

ориентированных на мировые рынки или имеющих зависимость от их.

Подобные действия становятся вероятными в свете последних

международных изменений во отношениях РФ, стран блока ЕС, США и некоторых

остальных государств участников финансового санкционного конфликта (санкции ЕС,

США и ряда государств по отношению к отдельным секторам российской экономики,

гражданам РФ в ответ на позицию Российской Федерации вукраинском вопросе и

ответные контрсанкции РФ).

Так не без воздействия западных санкций Международная система

CLS отложила на неопределенное время включение рубля в перечень расчетных

валют. В случае принятия рубля как расчетной валюты, рубль рассматривался бы по

уровню издержек от проведения операций с ним наравне с долларом, евро и иеной,

что экономило бы средства. Данный факт также влияет на курс рубля.

Для дальнейших событий на валютном рынке РФ специалисты дают

оптимистичный и пессимистичный сценарии.

Согласно проекту денежно-кредитной политики (ДКП) Банка Рф на

2015-2017 гг., Банк РФ прекратит интервенции по поддержанию государственной

валюты и перейдет кплавающему курсу, который станет определяться рыночными

факторами.

Как считает аналитик трейдинговой фирмы «Альпари» Владислав

Антонов, рубль с 9 сентября 2014 г. «находится под влиянием политических

факторов, поэтому технический анализ сейчас слабо работает». Как считает

специалист, в случае отказа Центробанка от вмешательства в ход торгов

«спекулянты погонят доллар и евро к новым максимумам».

По мнению главного экономиста БКС В. Тихомирова, по

оптимистичному прогнозу к 2015 г. Можно ожидать отмены санкций ЕС и США,

смягчения российско-украинского конфликта, подъема цен на нефть, укрепления

рубля, полного контроля ЦБ РФ над инфляцией (100 долл. За барель цена нефти и

37 руб./долл.). В случае пессимистичного прогноза дела РФ и Запада ухудшатся,

что вызовет дальнейшее ограничение доступа российских фирм к зарубежным

кредитнымрынкам, минимизирует приток валюты, это будет сопровождаться

понижением расценок на нефть.

В случае ухудшения финансовой стабильности, Центробанк может

увеличить интервенции на валютном рынке по поддержанию курса, повышению ставки,

а также перейти к контролю капитальных операций, возможно поднятие ставок по

валютным депозитам.

2.3

Кредитный рынок РФ

Отечественный кредитный рынок, переживает процесс

институционального переформатирования. Участившиеся в последнее время случаи

отзыва регулятором лицензий на осуществление банковских операций говорят о

активизации работы в областисанации кредитных организаций на признаки

несостоятельности, банкротства и открытости проводимых операций. Однако это вносит

неопределенность в деятельность кредитного рынка в целом и содействует росту

недоверия к кредитным организациям со стороны населения и остальных

экономических агентов. Современная кредитная система России характеризуется

высокими рисками, неспособностью в совершенной мере отвечать на современные

вызовы, показывать стимулирующее воздействие на реальный сектор экономики и

гарантировать подъем ВВП, в том числе через реализацию инвестиционных кредитных

продуктов. В настоящее время проблема эффективного функционирования российского

кредитного рынка обостряется влиянием используемых международных санкций

финансового характера, нацеленных на ограничение доступа к иностранным

финансовым рынкам. Главной целью развития российского кредитного рынка должно

стать существенное вовлечение внутренних ресурсов, имеющихся у экономических

агентов, для формирования инвестиционного капитала, активное вовлечение

ссудного капитала в процесс модернизации экономики на базе значительного роста

объемов кредитования реального сектора, увеличение уровня и качества банковских

услуг, роста банковской культуры.

Достижение предоставленной цели обеспечит нужные условия для

развития национальной экономики, увеличения ее конкурентоспособности и

независимости на международной арене за счет диверсификации и перехода на

качественно новый путь развития.

В 2013 г. Наблюдалась позитивная динамика большинства главных

показателей, характеризующих роль банковского сектора в экономике.

Отношение активов банковского сектора к ВВП за анализируемый

период с 74, 4% до 86%, безусловный прирост предоставленного показателя

составил 15 795, 6 миллиардов руб., или 37, 95%.

Отношение капитала банковского сектора к ВВП равняется 10,

6%, увеличившись за весь анализируемый период на 1, 2 процентного пункта.

Абсолютный прирост данного показателя составил 1 822, 2 миллиардов руб., или

34, 76%. Рост величины активов банковского сектора превосходит темп роста

собственного капитала кредитных организаций.

Главным источником формирования ресурсной базы кредитных

организаций по результатам 2015 г. стали средства на счетах клиентов, отношение

их объема к ВВП возросло на 3, 9 процентного пункта, до 52, 3%. Отношение

объема вкладов физических лиц к ВВПпо результатам отчетного года равняется 25,

4%, прирост за анализируемый период составил 4, 2 процентного пункта, отношение

депозитов нефинансовых организаций к ВВП значительно меньше - 16, 2%. Вклады

физических лиц по отношению к пассивам банковского сектора составляют 29, 5%, в

то время как по отношению к денежным доходам населения - 38, 6%.

В структуре активов банковского сектора в 2015 г., как и

годом раньше, преобладали кредиты. Отношение совокупного объема выданных

кредитов к ВВП выросло до 60, 5%, а ихдоля в совокупных активах банковского

сектора увеличилась на 1, 8 процентного пункта и составила 70, 4%. Отношение

кредитов нефинансовым организациям и физическим лицам к ВВП выросло до 48, 6%.

Таблица 9. Темпы прироста показателей банковского сектора (%

за период)

|

Дата

|

Активы

|

Собственные

средства (капитал)

|

Кредиты и

прочие размещенные средства, предоставленные нефинансовым организациям

|

Кредиты и

прочие средства, предоставленные физическим лицам

|

Вклады

физических лиц

|

Средства,

привлеченные от организаций

|

|

|

|

|

Всего

|

Необеспеченные

потребительские ссуды

|

|

|

|

за мес.

|

за 12 мес, пред.

от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

за мес.

|

за 12 мес,

пред. от. дате

|

|

1.01.09

|

8,1

|

39,2

|

4,2

|

42,7

|

1,2

|

34,3

|

-0,9

|

35,2

|

-1,6

|

39,2

|

6,9

|

14,5

|

5,6

|

24,4

|

|

1.01.10

|