Формування конкурентних стратегій для ПАТ 'Київхліб'

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ

УНІВЕРСИТЕТ УКРАЇНИ

“КИЇВСЬКИЙ ПОЛІТЕХНІЧНИЙ

ІНСТИТУТ”

Факультет менеджменту та

маркетингу

Кафедра економіки

підприємства

КУРСОВА РОБОТА

з дисципліни «Стратегія

підприємства»

на тему: «Формування

конкурентних стратегій для ПАТ «Київхліб»

Київ-2015

Розділ 1. Аналіз ринкової ситуації

Публічне акціонерне товариство

«Київхліб» - визнаний лідер хлібопекарного ринку України. До складу компанії

входить 6 хлібокомбінатів у столиці, а також 6 виробничих майданчиків в Київській

області, - в містах Бровари, Васильків, Макаров, Сквира, Біла Церква і Фастів.

На власних виробничих потужностях

випускається 750 т хлібобулочних і 13 т кондитерських виробів на добу. На

сьогоднішній день асортимент продукції налічує близько 450 найменувань.

Щоб мешканці столичного регіону могли

щоденно отримувати свіжий хліб, на підприємствах ПАТ «Київхліб» працює близько

6 тисяч робітників і фахівців.

Між тим, славетна історія об’єднання

київських хлібопекарських підприємств налічує вже більше 80 років. Із 1930

року, зі створенням київського тресту «Головхліб» в Києві, було побудовано 12

хлібокомбінатів.

У 1996 році на базі державного

підприємства "Київхліб" створено відкрите акціонерне товариство

"Київхліб". Зробивши ставку на досвід і професіоналізм фахівців,

зберігши кращі традиції, використовуючи вироблені впродовж багатьох років

технології виробництва та рецептури, компанія взяла курс на завоювання

лідируючих позицій на вітчизняному ринку. Наразі об’єднання випускає

хлібобулочну і кондитерську продукцію під торговими марками: ТМ «Київхліб», ТМ

«БКК», ТМ «Марсель», ТМ «Червона калина», ТМ «Гаряча штучка».

Сьогодні на комбінатах здійснюється

системна реконструкція, постійно удосконалюється і модернізується парк

технологічного устаткування, запускаються нові виробничі потужності. Завдяки

висококваліфікованим спеціалістам та вдалій реалізації нових рецептур динамічно

нарощується випуск нової продукції, розширюється асортимент. Питанням якості

продукції та дотриманню технології її виготовлення компанія приділяє

першочергового значення. Хліб виготовляється з натуральної високоякісної

сировини, без використання консервантів і поліпшувачів. Продукція не містить

ГМО.

З метою підвищення ефективності

управління виробництвом і конкурентоспроможності продукції, на всіх

підприємствах діють системи управління якістю, на хлібокомбінаті №12 діє

система безпечності продукції HACCP.

.1 Перспективи ринку та його

привабливість

а) Фактори, що визначають

привабливість ринку

Серед факторів привабливості ринку

доцільно виділити: місткість ринку, показник темпів зростання в рік,

прибутковість ринку, інтенсивність конкуренції, вплив інфляції, технологічні

вимоги, інвестиційно привабливих галузей харчової промисловості з високим

рівнем оборотності капіталу, стабільним попитом на продукцію

б) Фактори, що визначають проблеми ринку

Серед основних проблем розвитку галузі найважливішими є:

·

зниження

обсягів виробництва і неритмічність роботи підприємств;

·

втрата

традиційних ринків збуту;

·

зниження

якості і підвищення собівартості продукції;

·

високий

рівень енергомісткості та зношеності обладнання;

·

відсутність

прогресивних технологій виробництва та низький рівень використання новітніх

інноваційних технологій;

·

брак

вільних оборотних коштів для придбання високоякісної сировини та оновлення

основних виробничих потужностей;

·

регулювання

цін на хлібобулочні вироби на рівні облдержадміністрацій без забезпечення

відповідного механізму відшкодування збитків;

·

централізована

система управління підприємствами, яка не забезпечує успішної реалізації

конкурентної виробничої та комерційної політики;

·

відсутність

досвіду роботи в динамічних ринкових умовах тощо.

Наявність тіньового сектору, недозавантаження потужностей

хлібокомбінатів, які були розраховані на виробництво значних обсягів продукції

в умовах відсутності конкуренції, неефективне цінове регулювання, прагнення

перекласти соціальні проблеми на комерційні структури без адекватної підтримки

з боку держави, низька якість менеджменту значно загострили проблеми

удосконалення механізмів управління хлібопекарською промисловістю як на

макрорівні, так і на мікрорівні. Є скорочення чисельності населення України,

зростання виробництва хліба міні-пекарнями та супермаркетами, обсяг випуску

яких не обліковується, зміни в структурі харчування громадян України внаслідок

переорієнтації споживачів на інші продукти харчування. Найбільш гострою

проблемою даної галузі є технічне переоснащення, оскільки досі у

хлібопекарській промисловості України використовується велика кількість

хлібопекарських печей, які були розроблені ще в 30-50-ті рр. минулого століття.

Ці печі витрачають на випікання хлібобу- лочних виробів у 2-3 рази більше

палива, ніж печі сучасних конструкцій. Заміна хлібопекарських печей старих

конструкцій на нові енергоощадні печі - нагальне завдання виробників хлібобуло-

чних виробів, розробників та виробників нових печей.

Адміністративне регулювання цін на продукцію, що не дає змогу

здійснювати ефективну господарську діяльність та створює умови для розвитку

тіньового ринку хлібопекарської продукції.

Відсутність в достатній кількості продовольчого зерна

призводить до нехватки і здорожчання борошна необхідної якості для виробництва

хлібопекарської продукції.

в) Стадія життєвого циклу товару

Планування випуску хлібобулочної продукції. Виробництво

продукції

Технологічна схема виробництва хлібобулочних виробів:

. Прийом і зберігання основної і допоміжної сировини;

. Підготовка сировини;

. Заміс тіста;

. Вироблення тіста;

. Розпушування і бродіння тіста;

. Приготування пшеничного тіста безопарним або опарним

способом;

. Розподіл тіста на шматки;

. Округлення;

. Попередня роз стійка тіста;

. Формування тістових заготовок;

. Остаточна розстійка тістових заготовок;

. Випічка;

. Визначення готовності продукції;

. Зберігання продукції на підприємстві;

. Транспортування продукції

. Реалізація готової продукції.

. Приймання товарів є важливою складовою технологічного

процесу. Приймання проводять у два етапи.

Продукти отримують за кількістю і за якістю. Перший етап -

попередній. Приймання продуктів за кількістю проводиться за

товарно-транспортними накладними, рахунками-фактурами, шляхом перерахунку

тарних місць, зважуванні. Другий етап - остаточне приймання. Маса нетто і

кількість товарних одиниць перевіряють одночасно з розкриттям тари. Маса тари

перевіряється одночасно з прийманням товару.

Одночасно з прийманням товарів за кількістю товар приймається

також і за якістю.

Приймання товарів за якістю проводиться органолептично (за

виглядом, кольором, запахом, смаком). При цьому перевіряють відповідність

стандартам. До транспортних документів прикладаються сертифікати або

посвідчення якості.

Борошно на підприємстві зберігається тарно, в мішках масою по

50кг. Борошно зберігається в сухих, чистих, провітрюваних приміщеннях при

відносній вологості повітря не більше 75% і температурі 18 ± 20С, що не

заражені борошняними шкідниками. У складах не міститися специфічних запахів.

Цукор пісок зберігається на стелажах складу. У мішках масою по 50кг. Дріжджі

надходять на підприємство в упаковках до 1 кг і зберігаються в холодильній

камері при T 0-40С протягом 12 діб. Перед використанням дріжджі розводять у

воді при т 29-320С у співвідношенні 1: 3 або 1: 4. Сіль на підприємстві

зберігається в сухому вигляді, розфасована по 1кг. Яйця надходять на

підприємство коробами по 480 штук у кожному.

Маргарин надходить на підприємство в упаковках і зберігається

в холодильній камері. Мак надходить на виробництво в мішках і зберігається на

стелажах. Перед використанням мак просівається. Вода на підприємстві

використовується для виробничих і технологічних потреб. Вода зберігається у

витратних ємкостях на самих верхніх поверхах. Бак з холодною водою розрахований

на 8 годин, а з гарячою 5-6 годин і т = 700С.

. Підготовка основної і допоміжної сировини.

Борошно перед використанням просіюють в борошнопросіювачі для

очищення його від сторонніх домішок і насичення киснем. Дріжджі пресовані

хлібопекарські розводять водою температури 29-32 С в пропорції 1: 4. Сіль

розводять водою до концентрації 26%. Перед використанням готовий розчин

фільтрується і переливається у витратні баки. Цукор розчиняють в

цукророзчиннику при температурі 40С, до концентрації в розчині 63%. Маргарин

так само розчиняють і переливають у витратні баки. Перед використання

кондитерський мак просівається. Яйця перед використанням перевіряються

овоскопом і протираються через сито.

. Заміс та вироблення тіста.

Заміс тіста-найважливіша технологічна операція, від якої

значною мірою залежить подальший хід технологічного процесу і якість хліба. При

замішуванні тіста з борошна, води, дріжджів, солі та інших складових частин

отримують однорідну масу з певною структурою і фізичними властивостями.

. Розпушення і бродіння тіста

Щоб випечений виріб був пористим і легко засіювався, тісто

перед випічкою необхідно розпушити. Це обов'язкова умова гарної випікаємості

тіста. Тісто під дією діоксиду вуглецю починає бродити, що дозволяє отримати

хліб з добре розпушеним пористим м'якушем. Мета бродіння опари і тіста -

приведення тіста в стан, при якому воно буде найкращим чином підготовлено для

оброблення і випічки. При цьому не менш важливо накопичення в тісті речовин, що

обумовлюють смак і аромат, властиві хлібу з добре вибродівшєє тесту.

. Приготування пшеничного тіста

Приготування тіста-найважливіша і найбільш тривала операція у

виробництві хліба, що займає близько 70% часу виробничого циклу. При виборі

конкретного способу тістовиготовлення враховують насамперед асортимент виробів,

а також інші виробничі дані. Перелік і співвідношення окремих видів сировини,

уживаного в процесі виготовлення певного сорту хліба, називають рецептурою.

Рецептура, в якій вказується сорт борошна і кількість додаткової сировини, крім

води, затверджується вищестоящими організаціями (управлінням, міністерством). У

рецептурах кількість основної і додатковох сировини прийнято виражати в кг на

100 кг борошна. Разом з рецептурою затверджується технологічна інструкція, в

якій вказується спосіб приготування тіста і технологічний режим.

. Приготування тіста на опарах

Найбільш поширений опарний спосіб приготування тіста, в якому

першою фазою приготування тіста є опара. Опара - напівфабрикат, отриманий з

борошна, води і дріжджів шляхом замісу і бродіння. Готова опара повністю

витрачається на приготування тіста. Для приготування опари беруть частину

загальної маси борошна (30-70%), більшу частину води і всю кількість дріжджів.

Після 3-5 год бродіння на опарі замішують тісто, яке бродить 30-120 хв.

Технологія приготування опари залежить від сорту борошна, її хлібопекарських

властивостей, рецептури вироби та багатьох інших факторів.

. Приготування пшеничного тіста безопарним способом

Однофазний спосіб полягає в тому, що тісто замішується в один

прийом з усієї кількості сировини та води, належних за рецептурою, без

додавання будь-яких зброджуваних напівфабрикатів (опари, закваски). Тісто

готується з великою витратою дріжджів (1,5-2,5% до загальної маси борошна).

Збільшення витрати дріжджів пояснюється тим, що для їх життєдіяльності в тесті

створюються гірші умови, ніж в опарі (густа середу, присутність солі та ін.).

Збільшення дози дріжджів необхідно також для розпушення тіста за порівняно

короткий термін (2-3 год) .Для зменшення витрати дріжджів і поліпшення смакових

властивостей виробу дріжджі перед замісом безопарного тесту зазвичай активують.

Початкова температура тіста 29-31°С, тривалість бродіння 2,5-3 год. Через 50-60

хв після замісу тісто рекомендується обминати. Бродильні, колоїдні та

біохімічні процеси протікають в безопарном тесті менш інтенсивно внаслідок

густої консистенції тіста і скороченого циклу бродіння. Безопарний спосіб часто

застосовується при виробництві булочних і здобних виробів з борошна пшеничного

I і вищого сортів.

. Оброблення готового тіста

При виробництві пшеничного хліба і булочних виробів

оброблення тіста включає наступні операції: поділ тіста на шматки, округлення,

попередня разстійка, формування і остаточна розстійка тістових заготовок.

. Після тістоділительної машини тісто надходить в округляючу

машину, де їм надається кругла форма. Після цього тістова заготівля повинна

протягом 3-8 хвилин відлежатися для відновлення каркаса клейковини, після це

надходить на формувальну машину, де їй надається певна форма (батони, сайки,

булки і т.д.).

. Випічка хліба

Випічка - заключна стадія приготування хлібних виробів,

остаточно формує якість хліба. У процесі випічки всередині тестової заготовки

протікають одночасно мікробіологічні, біохімічні, фізичні та колоїдні процеси.

Хлібні вироби випікають у пекарній камері хлібопекарських печей при температурі

пароповітряної середовища 200-280 ° С. Для випічки 1 кг хліба потрібно близько

293-544 кДж. Ця теплота витрачається в основному на випаровування вологи з

тістової заготовки і на її прогрівання до температури (96-97 ° С в центрі), при

якій тісто перетворюється на хліб. Життєдіяльність бродильної мікрофлори тіста

(дріжджових клітин і кислотоутворюючих бактерій) змінюється в міру прогрівання

шматка тіста-хліба в процесі випічки. Температуру в пекарній камері регулюють,

змінюючи інтенсивність горіння палива. У печах з газовим обігрівом для

підвищення температури збільшують подачу газу і повітря в пальники. При

спалюванні кам'яного вугілля посилюють дуття і частіше закидають паливо на

колосникові грати. У печах з канальним обігрівом для регулювання температури на

певних ділянках пекарної камери в газоходах встановлюють шибери. За допомогою шибера

змінюють кількість гарячих продуктів згоряння палива, що надходять у

відповідний канал. Найлегше регулювати температуру в печах з електрообігрівом,

включаючи або вимикаючи частина електронагрівачів, розташованих над подом і під

подом печі.

. Визначення готовності хліба

Правильне визначення готовності хліба в процесі його випічки

має велике значення. Від правильного визначення готовності хліба залежить його

якість: товщина і забарвлення кірки і фізичні властивості м'якушки-еластичність

і сухість на дотик. Об'єктивним показником готовності хліба і булочних виробів

є температура в центрі м'якушки, яка наприкінці випічки повинна становити 96-97

° С.

На виробництві готовність виробів поки визначають

органолептично за такими ознаками:

· кольором кірки (забарвлення повинна

бути світло-коричневої);

· станом м'якушки (м'якуш готового

хліба повинен бути відносно сухим і еластичним).

Визначаючи стан м'якушки, гарячий хліб розламують (уникаючи

зминання) і злегка налавлівают пальцями на м'якуш в центральній частині.

Готовность хліба також можна визначити по температурі в центрі м'якушки в

момент виходу хліба з печі за допомогою термометра. Щоб уникнути поломки

термометра при введенні його в хліб рекомендується заздалегідь зробити в кірці

прокол. Для вимірювання температури хліба термометр попередньо повинен бути

підігрітий до температури на 5-7 ° С нижче очікуваної температури хліба. Це

роблять для запобігання охолодження м'якушки та подолання інерції вимірювача.

Зазвичай температура центру м'якушки, що характеризує

готовність житнього формового хліба, повинна бути близько 96 ° С,

пшеничного-близько 97 ° С.

. Зберігання продукції на підприємстві і транспортування

продукції .

Випечена продукція при зберіганні остигає і втрачає в масі за

рахунок усушки і черствіння. Ці два процеси є самостійними, але вони

знаходяться в деякій залежності один від одного, так як м'якуш хліба, що

втратив певну кількість вологи, частково втрачає свою м'якість не тільки за

рахунок процесу черствіння, але і за рахунок зниження вологості.

Укладання готової продукції після виходу її з печі і

зберігання виробів до відпустки їх у торговельну мережу є останньою стадією

процесу виробництва виробів і здійснюються в хлібосховищах підприємств. У

хлібосховищі здійснюються облік виробленої продукції, її сортування і

органолептична оцінка за бальною системою. Перед відпусткою продукції в

торговельну мережу кожна партія виробів піддається обов'язкового перегляду

особою, уповноваженою адміністрацією. Вироби після випічки укладають в

дерев'яні лотки.

1.2 Основні характеристики ринку

а) Динаміка розвитку ринку

Сучасний бізнес є надзвичайно динамічним. У цьому контексті

особливо актуальною стає проблема прийняття своєчасних і ефективних

управлінських рішень стосовно ведення та розвитку бізнесу вітчизняними підприємствами,

в тому числі і хлібопекарними підприємствами споживчої кооперації України.

Споживча кооперація України є громадсько-господарською

організацією з багатогалузевою діяльністю та розвинутою інфраструктурою. На

сьогоднішній день вона обслуговує близько 13 млн. чоловік, у тому числі 10 млн.

чоловік сільського та 3 млн. чоловік міського населення, яке проживає переважно

в районних центрах та селищах міського типу.

Наявність низки проблем, що потребують послідовного їх

подолання і позитивного вирішення підтверджує і проведений аналіз основних

закономірностей та тенденцій економічного розвитку галузі за останні роки.

Так, дослідження динаміки розвитку хлібопекарної

промисловості України за 2008-2013рр. дозволяє констатувати наявність стійкої

негативної тенденції до скорочення як національних обсягів виробництва хліба,

так і обсягів виробництва хліба підприємствами споживчої кооперації (рис. 1).

Зокрема, обсяги виробництва хліба та хлібобулочних виробів

протягом останніх шести років скоротилися по Україні на 13,7 % з 2358,0 тис.

тонн у 2008 році до 2034,0 тис. тонн у 2013 році, а по системі споживчої

кооперації - майже в два рази з 122,1 тис. тонн у 2008 році до 72,2 тис. тонн у

2013 році (таблиця 1.1).

Рис. 1. Динаміка виробництва хліба та хлібобулочних виробів в

Україні 2008-2013рр.

Таблиця 1.1. Динаміка виробництва хліба та хлібобулочних

виробів по споживчій кооперації та Україні за 2008-2013рр.

|

Показники

|

Роки

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

1. Обсяг виробництва хліба та хлібобулочних виробів

в Україні, тис. т.

|

2358,0

|

2335,0

|

2307,0

|

2264,0

|

2159,0

|

2034,0

|

|

Відхилення від:

|

|

|

|

|

|

|

|

- базового року

|

-

|

-23,0

|

-51,0

|

-94,0

|

-199,0

|

-324,0

|

|

- попереднього року

|

|

-23,0

|

-28,0

|

-43,0

|

-105,0

|

-125,0

|

|

Темп зміни у % до:

|

|

|

|

|

|

|

|

- базового року

|

-

|

99,0

|

97,8

|

96,0

|

91,6

|

86,3

|

|

- попереднього року

|

-

|

99,0

|

98,8

|

98,1

|

95,4

|

94,2

|

|

2. Обсяг виробництва хліба та хлібобулочних виробів

підприємствами споживчої кооперації, тис. т.

|

122,1

|

118,0

|

108,4

|

97,2

|

84,9

|

72,2

|

|

Відхилення від:

|

|

|

|

|

|

|

|

- базового року

|

-

|

-4,1

|

-13,7

|

-24,9

|

-37,2

|

-49,9

|

|

- попереднього року

|

-

|

-4,1

|

-9,6

|

-11,2

|

-12,3

|

-12,7

|

|

Темп зміни у % до:

|

|

|

|

|

|

|

|

- базового року

|

-

|

96,6

|

88,8

|

79,6

|

69,5

|

59,1

|

|

- попереднього року

|

-

|

96,6

|

91,9

|

89,7

|

87,7

|

85,0

|

|

3. Питома вага споживчої кооперації в загальному

обсязі виробництва хліба та хлібобулочних виробів в Україні, %

|

5,2

|

5,1

|

4,7

|

4,3

|

3,9

|

3,6

|

|

Відхилення від:

|

|

|

|

|

|

|

|

- базового року

|

-

|

-0,1

|

-0,5

|

-0,9

|

-1,3

|

-1,6

|

|

- попереднього року

|

-

|

-0,1

|

-0,4

|

-0,4

|

-0,4

|

-0,3

|

Показники таблиці 1.1 засвідчують, що темпи зниження обсягів

виробництва катастрофічно зростали із року в рік і характеризувалися наступними

даними: по Україні 2009р. - 99,0%, 2010р. - 97,8%, 2011р. - 96,0%, 2012р. -

91,6%, 2013р. - 86,3%; по споживчій кооперації 2009р. - 96,6%, 2010р. - 88,8%,

2011р. - 79,6%, 2012р. - 69,5%, 2013р. - 59,1%.

При цьому, на фоні спаду загальнонаціональних обсягів

виробництва хліба та хлібобулочних виробів зниження обсягових показників

діяльності хлібопекарних підприємств споживчої кооперації відбувалося ще більш

швидкими темпами, що призвело до скорочення їх частки в загальному обсязі

виробництва хліба по Україні до 3,6% у 2013 році проти 5,2% у 2008 році та

проти майже 7% у 2000 році.

У виробництві хліба та хлібобулочних виробів в розрізі

облспоживспілок також чітко простежується тенденція до зниження обсягів

випуску. Так, значно скоротили виробництво проти попередніх років підприємства

всіх без винятку регіонів, у тому числі в 2-2,5 рази Кримспоживспілка,

Житомирська, Сумська, Черкаська і Чернігівська облспоживспілки, у 3,5-4 рази

Вінницька, Закарпатська, Кіровоградська, Миколаївська, Одеська, Рівенська,

Харківська, Херсонська і Хмельницька облспоживспілки, у 6-7 разів Волинська,

Дніпропетровська, Івано-Франківська, Луганська, Львівська, Полтавська,

Тернопільська і Чернівецька облспоживспілки.

Що стосується структури виробництва хліба та хлібобулочних

виробів підприємствами в розрізі облспоживспілок, то тут за останні роки

спостерігаються більш-менш стійкі пропорції і суттєвих структурних зрушень не

відбувається. Так, найбільші обсяги виробництва забезпечують Кримспоживспілка,

Сумська та Чернігівська облспоживспілки - близько 10%, Житомирська, Вінницька,

Закарпатська та Харківська облспоживспілки - в межах 5-6%. Найменшу ж питому

вагу складають Волинська, Кіровоградська, Тернопільська та Луганська

облспожиспілки (близько 1-2%).

Серед основних причин нерівномірності виробництва хліба та

хлібобулочних виробів у розрізі облспоживспілок, з нашої точки зору, є

нерівномірність площі територій та кількості обслуговуючого населення за

регіонами, особливості місцевих традицій споживання хлібопродуктів, різний

рівень домашнього хлібопечення і купівельної спроможності населення в межах

окремих областей.

Проведене дослідження доводить, що основною причиною

скорочення обсягів виробництва хліба та хлібобулочних виробів підприємствами

споживчої кооперації України є те, що вони продовжують формувати власну

виробничу програму методом, зворотнім орієнтиру, прийнятому в ринкових умовах

господарювання. А саме, спочатку встановлюють, якими ресурсами володіє

підприємство, а потім визначають, враховуючи ці дані, виробничу програму

підприємства з урахуванням замовлень роздрібної торгівлі на обсяги та види

хлібобулочних виробів. При цьому, структурна та асортиментна політика

підприємств орієнтується головним чином на “виробництво заради виробництва”,

тобто підприємство займається виробництвом не тих видів готової продукції, які

можна реалізувати, а намагається успішно реалізувати ті, які виробляє .

Наслідком неефективного менеджменту та не виваженої політики

Укоопспілки щодо збереження кооперативної власності стало зупинення і закриття

багатьох хлібопекарних підприємств, консервація та продаж їх виробничого

обладнання, що призвело до значного скорочення обсягів виробництва хліба. Так,

за період з 2008 року по 2013 роки загальна кількість хлібопекарних підприємств

системи споживчої кооперації скоротилась на 194 одиниці або на 53% (рис. 2).

Рис. 2. Динаміка кількості хлібопекарних підприємств

споживчої кооперації України за 2008-2013рр.

Водночас, незважаючи на скорочення кількості підприємств та

обсягів виробництва хлібопекарна галузь діяльності споживчої кооперації загалом

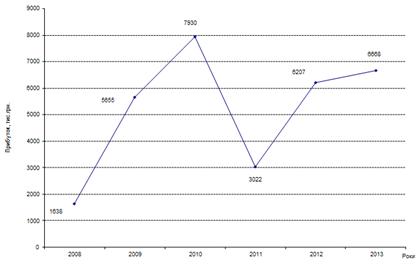

залишається прибутковою (рис 3). Здійснені розрахунки дозволяють констатувати

наявність позитивної тенденції до поступового збільшення прибутку впродовж

2008-2013рр., оскільки його розмір зріс на 5030,0 тис. грн. або в чотири рази.

Виключення становить лише 2011 рік, коли сума прибутку хлібопекарної

промисловості значно скоротилася порівняно з попередніми роками.

Рис. 3. Динаміка прибутку хлібопекарних підприємств споживчої

кооперації України за 2008-2013рр.

Вагомі позитивні зрушення у цьому напрямі відбулися в розрізі

облспоживспілок. Якщо у 2008 році прибуток отримали лише 10 із 22

облспоживспілок, зокрема, Кримспоживспілка, Вінницька, Закарпатська,

Кіровоградська, Львівська, Миколаївська, Херсонська, Черкаська, Чернівецька та

Чернігівська облспоживспілки, то у 2013 році збитково працювали лише Луганська,

Одеська, Херсонська, Хмельницька, Чернігівська та Чернівецька облспоживспілки.

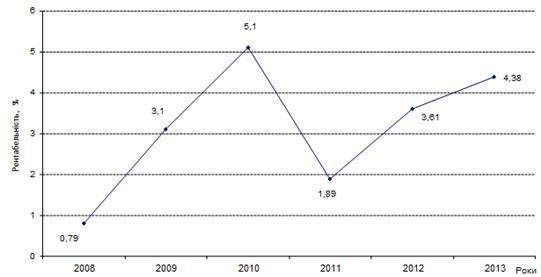

Разом з тим підвищення темпів росту прибутку на фоні зниження

обсягів виробництва призвело до значного росту рентабельності хлібопечення. І

не зважаючи на те, що зміни в динаміці відбувалися не ритмічно і не рівномірно,

показники рентабельності підвищилися з 0,79% у 2008 році до 4,38% у 2013 році

(рис. 4).

Рис. 4. Динаміка рентабельності виробництва хлібопекарних

підприємств споживчої кооперації України за 2008-2013рр.

У розрізі облспоживспілок рівень рентабельності виробництва

хліба та хлібобулочних виробів характеризується широкою амплітудою коливань: у

2008 році - від 8 % по Кримспоживспілці до -25 % по Волинській облспоживспілці;

у 2009 році - від 11 % по Кримспоживспілці до -11 % по Івано-Франківській

облспоживспілці; у 2010 році - від 15 % по Кримспоживспілці до -3 % по

Тернопільській облспоживспілці; у 2011 році - від 17 % по Кримспоживспілці до

-10 % по Волинській облспоживспілці; у 2012 році - від 18 % по Кримспоживспілці

до -1 % по Чернівецькій облспоживспілці; і нарешті, у 2013 році - від 23 % по

Кримспоживспілці до -3 % по Волинській облспоживспілці.

Розрахунки доводять, що до росту рентабельності хлібопекарних

підприємств споживчої кооперації впродовж останніх років призвело послідовне

скорочення їх затрат на 1 грн. товарної продукції. Так, у 2008 році

цей показник становив 99,2 копійки на 1 грн. продукції

хлібопекарного виробництва і був надто високим, оскільки майже дорівнював ціні

реалізації. Поступово значення даного показника скорочувалось і у 2013 році він

склав 97,4 копійок на 1 грн. товарної продукції (рис. 5).

Рис. 5. Динаміка затрат на 1 грн. товарної продукції

хлібопекарних підприємств споживчої кооперації України за 2008-2013рр.

Такий високий рівень затрат на виробництво пояснюється,

передусім, зростанням тарифів за комунальні й транспортні послуги, цін на

пальне та електроенергію, збільшенням податкового тиску та високим рівнем

енергомісткості виробничого обладнання підприємств хлібопекарної промисловості

(при скороченні обсягів виробництва в 2 рази споживання електроенергії

скоротилось лише у 1,5 рази) на фоні недовикористання основних виробничих

потужностей галузі (коефіцієнт використання виробничого обладнання становить в

середньому близько 45%).

За таких умов хлібопекарна промисловість споживчої кооперації

України потребує розробки загальної концепції відродження галузі, орієнтованої

на визначення ефективної, економічно перспективної стратегії поведінки на

ринку.

Успіх діяльності хлібопекарних підприємств в ринкових умовах

господарювання значною мірою залежатиме від того, чи вдасться їм утримати

певний сегмент вітчизняного ринку хліба. При цьому, в силу усвідомлення того,

що зміна попереднього економічного механізму на ринковий характеризується, в

першу чергу, переходом від “ринку виробника” до “ринку споживача”, головним

гарантом досягнення стабільних високих фінансових результатів стане орієнтація

хлібопекарного виробництва на задоволення попиту конкретних груп споживачів.

Тому не викликає сумніву той факт, що рівень споживання хліба

та хлібобулочних виробів населенням, який залежить від розвитку уявлень

суспільства про їх корисність, від національних традицій, звичок, смаків, доступності

інших видів харчових продуктів, визначатиме та обумовлюватиме асортимент,

обсяги, структуру та динаміку виробництва хлібопекарних підприємств споживчої

кооперації України.

Показник рівня споживання хліба та хлібобулочних виробів

використовується в усьому світі і служить незамінним критерієм оцінки

раціональності харчування і навіть життєвого рівня населення країни.

На сьогодні Україна відноситься до тих держав світу, в яких

споживання хліба та хлібобулочних виробів у розрахунку на 1 чоловіка перевищує

середньосвітовий рівень (табл. 2).

Таблиця 2 Споживання хліба та хлібобулочних виробів в країнах

світу

|

Країни

|

Споживання хлібопродуктів у розрахунку на 1

чоловіка, кг. на рік

|

|

Франція

|

58

|

|

Австрія

|

64

|

|

Канада

|

65

|

|

Німеччина

|

76

|

|

США

|

84

|

|

Італія

|

121

|

|

Україна

|

130

|

|

Іран

|

164

|

|

Єгипет

|

180

|

Водночас, фактичний рівень споживання хліба та хлібобулочних

виробів населенням України за період з 2009 по 2013 роки перевищував

встановлену фізіологічну норму в середньому на 10-15% (рис.6).

Рис. 6. Споживання хліба та хлібобулочних виробів населенням

України в 2009-2013рр.

При цьому, незважаючи на значне скорочення обсягів

виробництва хлібопродуктів, їх питома вага в структурі харчування сягала 15%,

тоді як, наприклад, в США, Канаді, Франції цей показник не перевищував 7%. Але

якщо зниження рівня споживання хлібобулочних виробів у високорозвинутих країнах

відбулося, насамперед, за рахунок збільшення у раціоні харчування інших

продуктів при збереженні необхідного рівня калорійності 3500-3600 ккал. на

добу, то в Україні за останні роки середня калорійність харчування знизилась на

20-22% і зафіксована на рівні 2800 ккал. на добу. Значно збіднів раціон

білково- й вітаміновмістких продуктів, овочів, фруктів тощо. Натомість хліб та

хлібобулочні вироби, що залишаються одним з найбільш доступних продуктів

харчування, продовжують займати досить високу питому вагу в структурі

калорійності харчування - близько 44% .

З точки зору раціональності харчування тенденція до підвищення

рівня споживання хліба не відповідає сучасним вимогам медицини і є наслідком

зниження купівельної спроможності і загального зубожіння населення України.

Отже, прогнозуючи економічну ситуацію на внутрішньому

споживчому ринку, слід відзначити, що з ростом обсягів виробництва інших

галузей харчової промисловості і підвищенням добробуту населення країни

хлібопекарні підприємства змушені будуть і надалі скорочувати власні обсяги

виробництва. Тому, в умовах загострення конкуренції між вітчизняними товаровиробниками

хліба та хлібобулочних виробів концепція розвитку хлібопекарних підприємств

споживчої кооперації повинна орієнтуватися не на підвищення рівня споживання

хліба, а на розширення і оновлення асортименту готової продукції відповідно до

специфічних запитів та смаків споживачів, на покращення якості хлібобулочних

виробів за рахунок підвищення їх харчової цінності, враховуючи сучасні вимоги

збалансованого харчування.

У цьому напрямі на особливу увагу заслуговує орієнтація

виробництва на випуск нових видів хлібопродуктів, збагачених білками,

вітамінами, мінеральними речовинами за допомогою використання натуральних

добавок рослинного походження, які не тільки значно підвищують якість та

харчову цінність хліба та хлібобулочних виробів, але й володіють радіозахисною

дією і здатні нейтралізувати внутрішнє опромінення організму людини, що є

особливо актуальним в умовах екологічної забрудненості значних територій

України внаслідок аварії на Чорнобильській атомній електростанції .

В свою чергу використання інноваційних технологій і сучасного

обладнання, перехід на прогресивні та ефективні форми організації виробничого

процесу висувають особливі вимоги до якості управління хлібопекарними

підприємствами. Перш за все це стосується пошуку внутрішніх резервів мінімізації

витрат, зниження собівартості продукції, підвищення ефективності діяльності та

можливості швидко змінюватися і адекватно реагувати на вимоги ринку за рахунок

прийняття виважених та ефективних управлінських рішень.

б) Географічна характеристика ринку

Найбільші виробничі потужності хлібопекарської галузі

зосереджені, як правило, у регіонах найбільшого виробництва борошна, а також у

великих промислових центрах і столиці. Так, приблизно 49 % хліба і

хлібобулочних виробів, вироблених в Україні, зосереджено в 6 найбільших

промислових регіонах. Найбільшу частку у виробництві хлібобулочних виробів

займає Дніпропетровська (більше 10 %), а також Донецька (більше 8 %) області та

м. Київ (приблизно 10 % сукупного обсягу виробництва). Причиною є густота

населення зазначених регіонів і більш високий рівень економічного розвитку, а

виходить, і платоспроможності попиту. Загалом у хлібопекарській галузі України

на сьогоднішній день діє більше 1000 хлібозаводів різної потужності, котрі

щодоби виробляють 6,8 тис. т хліба і хлібобулочних виробів.

Таблиця 3

|

Регіон

|

Роки

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Україна

|

2033.7

|

1978.4

|

1826.4

|

1725.5

|

1694.2

|

|

Автономна Республіка Крим

|

71.4

|

69.6

|

65.2

|

56.4

|

58.6

|

|

Області

|

|

Вінницька

|

81,00

|

77,3

|

69,2

|

62,2

|

60,4

|

|

Волинська

|

47.1

|

45,5

|

43,2

|

40,4

|

37,8

|

|

Дніпропетровська

|

215.4

|

205,5

|

190,6

|

179,6

|

178

|

|

Донецька

|

207.8

|

195,7

|

179,1

|

153,4

|

149,7

|

|

Житомирська

|

64.7

|

59,9

|

58,3

|

56,1

|

56,3

|

|

Закарпатська

|

21,2

|

18,2

|

16,7

|

-

|

-

|

|

Запорізька

|

74.5

|

77,1

|

73,4

|

71,2

|

71,5

|

|

Івано-Франківська

|

31,7

|

34,2

|

33,4

|

31,9

|

33

|

|

Київська

|

55.8

|

59,8

|

63,1

|

65,5

|

69,4

|

|

Кіровоградська

|

29,8

|

30,1

|

27,3

|

26,1

|

26

|

|

Луганська

|

94,4

|

84,4

|

78,2

|

73,4

|

67,2

|

|

Львівська

|

76,9

|

75,3

|

72

|

65,9

|

68,5

|

|

Миколаївська

|

44,8

|

42,7

|

34,2

|

34,9

|

|

Одеська

|

101,9

|

104,2

|

97,5

|

85,9

|

82

|

|

Полтавська

|

72,6

|

71,5

|

65,5

|

55,8

|

52,4

|

|

Рівненська

|

38,20

|

38,5

|

36

|

33,9

|

33,5

|

|

Сумська

|

67,9

|

65,6

|

62,5

|

58,6

|

56,7

|

|

Тернопільська

|

20,2

|

19,6

|

16,5

|

14,5

|

14,2

|

|

Харківська

|

116,8

|

111,6

|

99,9

|

129,3

|

110,2

|

|

Херсонська

|

40,4

|

38,5

|

35,4

|

29,8

|

32,4

|

|

Хмельницька

|

60,7

|

61

|

55,3

|

53,6

|

60,1

|

|

Черкаська

|

71,9

|

70,9

|

65,5

|

63,4

|

61,5

|

|

Чернівецька

|

25,2

|

26,5

|

28,1

|

25,177

|

25,6

|

|

Чернігівська

|

64,70

|

58,3

|

51,8

|

48,707

|

47,2

|

|

м. Київ

|

219,4

|

216,2

|

187,2

|

180,9

|

177,9

|

в) Структура ринку.

У регіональному розрізі серед виробників хлібобулочних

виробів провідні позиції мають м. Київ, Донецька, Дніпропетровська області і

менше від інших виробляють у Закарпатській, Тернопільській, Івано-Франківській

і Чернігівській областях. Хлібопекарську галузь представляють крупні

регіональні об'єднання "Київхліб", "Донбасхліб",

"Житомирхліб", "Кримхліб" та ін. Одночасно частина хлібної

продукції на ринку представлена приватними компаніями.

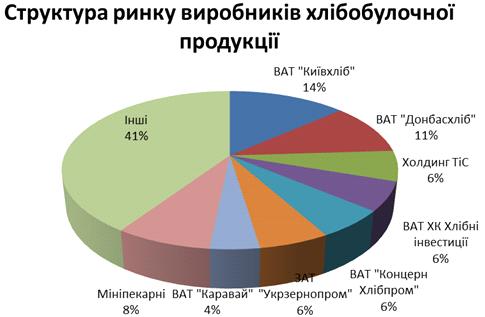

Рис. 7 Структура ринку виробників хлібобулочної продукції

Основними гравцями на ринку хлібобулочних виробів в Україні є

6-7 компаній (рис. 7), що контролюють майже половину ринку, кожна з яких

концентрує виробничі потужності у певному регіоні. Так, однією з найбільших

компаній є «Київхліб», яка підтримується столичною владою та займає 91%

київського ринку і 13,5% - національного. Столичний ринок також наповнюється за

рахунок продукції компаній «Хлібні інвестиції» (найрозгалуженіший холдинг, до

складу якого входять заводи у багатьох обласних центрах), а також ЗАТ

«Укрзернопром» (основні потужності зосереджено у північно-східному регіоні).

Південь України охоплює холдинг «ТіС», західні області - ПАТ «Концерн

«Хлібпром», решта компаній є досить дрібними та зосереджені на виробництві

продукції для окремих населених пунктів або районів. До невеликих компаній

належать такі підприємства, як ВАТ «Коровай», ТОВ «Агросервіс 2000» тощо.

У регіональному розрізі серед виробників хлібобулочних

виробів провідні позиції мають м. Київ, Донецька, Дніпропетровська області і

менше від інших виробляють у Закарпатській, Тернопільській, Івано- Франківській

і Чернігівській областях. Хлібопекарську галузь представляють крупні

регіональні об'єднання "Київхліб", "Донбасхліб",

"Житомирхліб", "Кримхліб" та ін. Одночасно частина хлібної

продукції на ринку представлена приватними компаніями.

Підприємства переходять на порційні способи приготування

тіста, організовують при заводах пекарні, укомплектовані імпортним ВАТ

"Київхліб" 13,5% ВАТ "Донбасхліб" 10,5% Холдинг ТіС 6,2%

ВАТ ХК Хлібні інвестиції 5,9% ВАТ "Концерн Хлібпром" 5,8% ЗАТ

"Укрзернопром" 5,7% ВАТ "Каравай" 4,0% Мініпекарні 7,8% Інші

40,6% обладнанням, що дає змогу значно розширити асортимент виробів та

впроваджувати прискорені технології випікання хліба. Координує діяльність

хлібопекарських підприємств, здійснює їх інформаційне і методичне забезпечення,

розроблення нормативної документації, загально галузевих програм, представляє

та захищає інтереси цих підприємств у державних, господарських і міжнародних

організаціях на добровільних засадах об'єднання "Укрхлібпром". До

його складу входить 205 спеціалізованих підприємств, з яких 198 - відкриті

акціонерні товариства, 6 - колективних підприємств та одне державне -

Севастопольський хлібокомбінат. Вони об'єднують 384 хлібозаводи загальною

потужністю 18,1 тис. т хлібобулочних виробів на добу, зокрема по 10-30 т/добу -

131 підприємство, 30-60-148, 60-100-72 і 100 і більше т/добу - 33 підприємства.

Асортимент хлібобулочних виробів, які випікають в Україні,

достатньо широкий і на 79,1-82,1 % представлений хлібом (житнім,

житньо-пшеничним і пшеничним). Серед хліба виділяється пшеничний, і його частка

в загальному виробництві коливається від 51,2 % у 2010 р. до 51,5 % у 2011 р.

Частка булочних виробів у загальному виробництві хлібобулочних виробів

становить 13,8 % в 2010 р. і 16,0 % - у 2011 р. Випікання хліба дієтичного

коливається у межах 3,2-4,0 тис. т залежно від року, і його частка у загальному

виробництві протягом 3-х досліджуваних років стабільна та становить 0,2 %.

г) Можливість економії на масштабах виробництва

Витрати виробництва у довготерміновому періоді. У ньому, як

ми з'ясували, можна змінювати обсяг усіх використовуваних ресурсів. Це означає,

що можна змінювати і виробничі потужності, або масштаб виробництва. Тому всі

витрати виробництва стають змінними. У цих умовах між зміною виробничих

потужностей і рівнем витрат виробництва виникає залежність, що називається

ефектом масштабу виробництва. Сутність його полягає в тому, що послідовне

збільшення розмірів підприємства протягом певного періоду супроводжується

зниженням витрат виробництва одиниці продукції, але починаючи з певного моменту

збільшення розмірів підприємства призводить до підвищення середніх валових

витрат виробництва. Інакше кажучи, масштаб може бути позитивним і негативним.

Позитивний ефект масштабу означає, що зі збільшенням

масштабів виробництва знижуються середні валові витрати його. У цьому напрямі

діють такі чинники, як спеціалізація праці робітників та управлінського

персоналу, можливість використання продуктивнішого устаткування, повніша

утилізація відходів виробництва. Вони дають можливість одержувати економію за

рахунок збільшення масштабів виробництва. Однак за певними межами цього

збільшення починає виявлятися негативний ефект масштабу.

Він виникає через складності управління великомасштабними

підприємствами. І тоді збільшення кількості ресурсів, що використовуються на

підприємстві, призводить до уповільнення зростання обсягів виробництва, а отже,

і збільшення середніх витрат. У зв'язку з цим кожен підприємець при вкладенні

капіталу повинен визначити оптимальний розмір підприємства. Це досягається

через визначення мінімального ефективного масштабу, який є мінімальним обсягом

виробництва, починаючи з якого дія ефекту економії, зумовленої зростанням

масштабу виробництва, припиняється.

1.3 Ризики ведення бізнесу

а) Макроекономічні ризики

Це ризики, пов'язані з недосконалістю системи оподаткування і

повною відсутністю державних гарантій, нестабільністю на фінансових і товарних

ринках, інфляції, зміна податкових ставок.

Макроекономічні ризики зумовлені зміною наступних факторів:

· податкових ставок і банківських відсотків,

· рівня інфляції,

· зміна розміру мінімальної оплати

праці, Державного контролю над рівнем цін на продукти першої необхідності.

б) Мікроекономічні ризики

Це ризики окремих підприємницьких одиниць, які умовно можуть

бути названі внутрішньофірмовими ризиками.

в) Політичні ризики

Пов'язані з нестабільністю господарського, податкового,

банківського, земельного та інших законодавств, відсутністю підтримки або

протидією уряду і т.п. Ризики виникнення експортно-імпортних воєн. Політичні

ризики - це можливість виникнення збитків чи скорочення розмірів прибутку

внаслідок державної політики регулювання зовнішньоекономічних відносин.

Політичні ризики включають:

· ризик націоналізації та

експропріації;

· ризик трансферту, повґязаний з

можливими обмеженнями конвертування національної валюти;

· ризик розриву контракту через

діяльність влади тієї країни, де знаходиться підприємство-контрагент;

· ризик військових дій та громадських

заворушень.

г) Технічні ризики

Пов'язані з різними випадковими подіями (пожежа, крадіжка,

погодні умови). Заходами щодо зниження ризиків є підвищення відповідальності

персоналу і більша увага з боку керівника. Ризики проявляються у високому рівні

зносу машин та обладнання, недостатньої власної бази машинобудування, високий

рівень залежності від коливань цін на сільськогосподарську сировину. Конкуренти

можуть придбати більш нове і потужне обладнання, збільшити обсяги виробництва і

зайняти більшу частку на ринку.

Ризики технічні, пов'язані зі здійсненням страхування, мають

універсальний характер, тобто захищають об'єкт від безлічі причин збитку.

Технічні ризики можуть завдати шкоди майну, життю та здоров'ю людей і

фінансовим інтересам підприємства внаслідок перерви у виробництві і

наднормативних витрат. Підрозділяються за видовим складом основних і оборотних

фондів, у яких вони проявляються:

· промислові ризики;

· будівельні (будівельно-монтажні)

ризики;

· електротехнічні ризики і т.д.

д) Фінансові ризики

Вони зумовлені такими факторами як:

· зупинка виробництва або скорочення

обсягу виробництва в результаті обумовлених подій;

· втрата роботи (для фізичних осіб);

· банкрутство;

· непередбачені витрати;

· невиконання (неналежне виконання)

договірних зобов'язань контрагентом застрахованої особи, є кредитором по угоді;

· судові витрати (витратами), понесені

застрахованою особою;

· інші події.

Розділ 2. Аналіз конкурентного середовища

.1 Стан конкуренції на базі моделі Портера

а) Цінова політика

Можливістю щодо покращення маркетингової діяльності ПАТ

«Київхліб» є вдосконалення цінової політики. Це можливо здійснити шляхом

зменшення витрат на виробництво продукції, посилення контролю над

постачальниками та посередниками з метою зменшення витрат на сировину i збут

продукції. Ціни на соціальні сорти регулюються державою, тому така продукція

часто є для підприємства збитковою. Щоб перекрити збитки і досягти хоча б

невеликого рівня рентабельності, треба розширювати асортимент шляхом збільшення

виробництва здобних виробів, тортів, тістечок, на які підприємство самостійно

призначає ціну. Але збільшувати весь час ціну не можливо − продукцію

просто не будуть купувати. Тому треба шукати можливості зменшення витрат,

задіяти постачальників з кращими умовами.

Цінова політика поліпшених сортів

хліба ТМ « Київхліб » дотримується середнього цінового сегмента , тим самим

роблячи свою продукцію доступною широким верствам населення.

За результатами півріччя компанія «

Київхліб » очікує зростання попиту на сорти покращеної якості , включаючи

новинки, в районі 5 %. Основний акцент в продажах буде зроблений на міста- мільйонники,

з лідером - столицею.

б) Вплив постачальників та покупців

Вплив споживачів (здатність покупців диктувати умови). Вплив

покупців невеликий, оскільки підприємство випускає найбільш який вживається для

харчування продукт. Але споживачі можуть зіштовхувати інтереси конкуруючих

організацій з допомогою спеціальних засобів впливу ринку, що змушує

підприємства знижувати ціни, підвищувати якість продукції, збільшувати

асортимент, тобто шукати нові конкурентні переваги. Інтерес до хлібу,

хлібобулочних і печива був, і залишатиметься високий, і стабільним.

Постачальники. Постачальники відіграють важливу роль у

розвитку фірми,забезпечуючи її необхідними матеріалами, апаратурою, продукцією.

Проте необхідно враховувати вплив постачальників, оскільки вони можуть загрожувати

підвищенням цін або зниженням якості товарів, що постачаються . Якщо

постачальники мають сильні позиції, то вони можуть знизити середній рівень

прибутковості галузі чи підприємства, стосунки, які пов'язані із забезпеченням

підприємства ресурсами усіх видів. . Можливості покупців або постачальників

домовитися між собою можуть істотно зменшити прибуток, одержуваний галуззю.

Покупці прагнуть знизити ціну, придбати товари/послуги більш високої якості,

зіштовхуючи конкурентів один з одним. Вплив покупців великий у випадку: коли

продукція стандартизована, є альтернативні постачальники, покупці добре

інформовані і коли низькі перехідні витрати й покупці мають можливість прямої

інтеграції й налагодження власного виробництва продукції. Постачальники також

можуть впливати на галузь, користаючись зі своєї можливості піднімати ціни або

знижувати якість товарів або послуг.

в) Загроза появи товарів -субститутів

Ця сила надає на організацію найменший вплив, оскільки важко

уявити, що у найближчий час з'явиться новий продукт, який заміняє хліб,

хлібобулочні вироби.

Загроза появи товарів-замінників

полягає в можливості появи таких нових товарів, які обмежують прибутковість

галузі та загострюють конкуренцію. Товари-замінники (субститути) - це товари,

що виконують однакову функцію для тієї ж самої групи споживачів, але

відрізняються за технологією виробництва. Загроза товарів-замінників тим

більша, чим привабливіше для покупців співвідношення їхньої ціни та якості

порівняно з товарами в галузі. Існує правило цінової привабливості: якщо ціна

на один з товарів зростає, збільшується попит на інший товар, що є його

замінником.

На практиці існує також протизаконна

імітація й дублювання відомих товарів та товарних марок. Це посилює

конкуренцію, змушуючи основного виробника відволікатися на створення додаткових

атрибутів товару, які ускладнюють його копіювання, але, водночас, і підвищують

ціну.

г) Засоби конкурентної боротьби

Останнім часом на хлібопекарському ринку Києва і Київської

області розгорнулася конкурентна боротьба між підприємством ПАТ «Київхліб» та

холдингом «Хлібні інвестиції». Активізувавши конкурентну боротьбу, ПАТ

«Київхліб» має вci шанси на переконливу перемогу. Тривалого часу ПАТ «Київхліб»

займало монопольне становище на ринку, але зараз, з появою потужного конкурента,

його діяльність повинна бути спрямована на покращення якості продукції,

оздоблення виробів таким чином, щоб споживач зразу впізнав товари підприємства.

Зараз хлібна продукція пакується у малопривабливі пакети, до того ж її важко

відрізнити від продукції конкурентів − вони теж застосовують упаковку

майже таких кольорів. Враховуючи непросту ситуацію, ПАТ «Київхліб» повинно було

задіяти всі свої можливості, попрацювати над дизайном упаковки, щоб вона

відрізнялася від тієї, що використовують конкуренти. Ця конкурентна перевага

могла б допомогти підприємству зміцнити свої позиції на хлібопекарському ринку

Києва і області.

Проте, щоб вижити в конкурентній

боротьбі, підприємству недостатньо управляти витратами, воно повинно отримувати

прибуток, а прибуток не є метою менеджерів центрів відповідальності витрат і

доходів. Тому в системах управлінського контролю підприємств найбільш часто

зустрічаються центри відповідальності за прибутками та центри відповідальності

за інвестиціями.

Для конкурентної боротьби підприємство займається пошуком

шляхів підвищення якості продукції та розширення асортименту, впровадження

нової упаковки, поліпшення дизайну, зниження собівартості продукції, надійність

постачання, створення більш сприятливих умов для покупців.

.2 Аналіз конкурентів

а) Стратегії конкурентів

Конкурентами компанії ПАТ «Київхліб» є: “Хліб України”,

“Київський хліб”, ПрАТ “Київхлібпродукт”, “Хліб Союз”, “Фастівське

хлібоприймальне підприємство”, ПАТ “Устимівське хлібоприймальне підприємство”,

ПАТ “Миронівське хлібоприймальне підприємство”, ПрАТ “Переяслав-Хмельницький

хлібзавод”, ПАТ “Миронівський хлібпродукт” та ін.

Таблиця 4. Конкуренти ДП ПАТ

“Київхліб” на ринку хліба м. Києва

|

За хлібобулочними виробами

|

За продуктами довготермінового зберігання

|

|

1

|

Переяславський хлібзавод

|

Донецький БКК

|

|

2

|

Чернігів хліб

|

Запорізький “Хлібодар”

|

|

3

|

“Бак хаус”

|

Ржищівський завод продтоварів

|

|

4

|

ТОВ “Сава”

|

Луганський “Коровай”

|

|

5

|

Одеський “Коровай”

|

Роменський хлібзавод

|

|

6

|

Фірма “Так! ”

|

“Богуслав”

|

|

7

|

ВТК “Круассан ”м.Одеса

|

“Укрцірфіш”

|

|

8

|

“Живий хліб” м.Полтава

|

“Север” (пряники) м.Ніжин

|

|

9

|

Власне виробництво супермаркетів

|

|

Продукція ПАТ “Київхліб” на ринку

хлібобулочних виробів міста Києва займає приблизно 90%, а решта 10% припадає на

приватні підприємства та інші підприємства, що не входять до ПАТ “Київхліб”.

Тобто ПАТ “Київхліб” є монополістом на ринку хлібобулочних виробів міста Києва.

Конкурентоспроможність залежить від

ряду таких чинників як: конкурентоспроможність товарів підприємств на

зовнішньому та внутрішньому ринках, вид виробленого товару, місткість ринку,

легкість доступу на ринок, однорідність ринку, конкурентні підприємства, що вже

працюють на даному ринку, конкурентоспроможності галузі позиції, можливість

технічних нововведень у галузі, конкурентоспроможність регіону і країни.

Враховуючи, що в усіх регіонах попит на хліб та хлібобулочні

вироби задовольняється в повній мірі, є всі підстави зробити припущення про все

більше розширення тіньового ринку хліба, чому сприяють, на наш погляд,

конкурентні переваги виробників хліба, що оподатковуються за спрощеною

системою, адміністративне регулювання цін на хліб, що виробляється промисловими

хлібозаводами, та відсутність при їх збитковому виробництві державної підтримки

промислових виробників хліба.

Серед особливостей формування стратегій конкуренції на

локальному ринку хліба та хлібобулочних виробів міста Києва варто відмітити

наступні: - ключовим параметром конкурентної боротьби є ціна, тому стратегію

лідирування за витратами успішно використовувати може лише лідер ринку, який

володіє перевагою від масштабу виробництва; - високий рівень конкуренції

вимагає чіткої диференціації продукції та доведення її властивостей до

споживачів за допомогою позиціонування та стратегії розвитку бренду. Отже,

посилення концентрації і конкуренції на локальному ринку, підвищення вимог

споживачів до якості хліба і хлібобулочних виробів, призводить до того, що для

ефективного розвитку виробники мають гнучко реагувати на зміну потреб

споживачів і ринкової ситуації, та володіти конкурентними перевагами в сфері

покращення якості, зниження цін, впровадження сучасних виробничих технологій,

процесних та продуктових інновацій.

б) Можливі дії конкурентів у майбутньому

Незважаючи на те, що вибір стратегії конкурентної боротьби

залежить від виду діяльності підприємства, все-таки можна виділити ряд

загальних рис або завдань, які стоять перед українськими підприємствами на

сучасному етапі. Почнемо з того, що більшість вітчизняних підприємств через ряд

об'єктивних причин працюють в умовах монополістичної конкуренції. При цьому

основними завданнями підприємства є: утримання нижнього сегмента вітчизняного

ринку з підвищеною ціновою чутливістю й пропозиція товару середньої якості. Ця

стратегія особливо успішна у виробництві, орієнтованому на масового покупця з

падаючими реальними доходами.

Інтеграція з відсутніми ланками в технологічному ланцюгу

«проектування - виробництво - реалізація продукції». Пряма інтеграція (у

напрямі доведення продукції до кінцевого споживача), зворотна (у напрямі

створення умов і передумов для виробництва продукції), а також вибіркова

інтеграція можуть розширити сферу впливу підприємства й виявитися вигідними для

споживача. Спеціалізація на конкретному типі товару й індивідуальних

замовленнях покупців.

В умовах, коли підприємства зацікавлені у виробництві

різноманітних асортиментів різних виробів, стратегія, що ґрунтується на

спеціалізації виробництва певної частини усього асортименту, може принести

значний доход. Виключення зайвих витрат. Коли цінова конкуренція інтенсивна й

прибуток постійно перебуває під загрозою, виробництво, що базується на низьких

накладних витратах, твердому контролі запасів і в цілому - на строгому

дотриманні політики виключення зайвих витрат, може дати можливість підприємству

зайняти кращу позицію, а також сприяє підвищенню рентабельності. Головний

фактор успіху даної стратегії - зниження собівартості випуску продукції. Для

всіх чотирьох розглянутих завдань і відповідних стратегій підприємства

загальним є одержання максимального прибутку й збільшення обсягу продаж. При цьому

маркетингові дослідження підприємства є інструментом контролю ефективності

вжитих кроків, а витрати на проведення цих досліджень повинні відповідати

одержуваному рівню прибутку.

Підприємство може вибрати ту або іншу з чотирьох розглянутих

стратегій, виходячи із суспільних потреб, власних можливостей і ринкової

ситуації. На практиці прогнозування ситуації на ринку полягає у вивченні

специфіки конкуренції, міри монополізації ринку в цілому, вивченні еластичності

попиту та пропозиції з урахуванням конкурентної реактивності ринку. Реакція

ринку на зміну попиту не може залежати від поведінки одного або деяких

підприємств. Реактивність ринкової системи на зміну попиту, її адаптивність до

сигналів попиту в умовах незалежних ринкових агентів необхідно оцінювати у

зв'язку з постійною присутністю на ринку конкуренції.

При досить високій інтенсивності конкурентної боротьби на

ринку необхідно з'ясувати питання: наскільки великий вплив зміни попиту на

систему в цілому й діяльність учасників ринку. Якщо допустити реакцію кожного

окремого підприємства досить низьку (Pk=0,i), чи то можна в цьому випадку мати

високу ймовірність реакції на зміну попиту господарської системи в цілому.

Кожна фірма, звичайно, має право виробити свої критерії практичної впевненості

й ризику. Так само як у регулюванні конкуренції й обмеженні монополізму з метою

створення гнучкої ринкової структури, практика країн з розвинутими ринковими

відносинами виробила свої критерії й емпіричні прийоми. Ринок для підтримки

нормальної ринкової конкуренції вважається безпечним, коли на ринку

розглянутого товару є: 10 і більше фірм; фірма не займає більше ніж 31% ринку;

фірми не займають більше ніж 44% ринку; фірми не займають більше ніж 54% ринку;

фірми не займають більше ніж 63% ринку. Рівень індексу Харфіндела-Хіршмана

доцільно враховувати при кількісній оцінці можливих наслідків зміни попиту й

пропозиції внаслідок зміни цін на різних типах товарних ринків.

Тому можливості дальшого розвитку конкуренції шляхом

дроблення, ліквідації монопольних утворень практично вичерпано. Основним

змістом нового етапу конкурентної політики є захист уже створеного

конкурентного середовища, перетворення існуючих конкурентних відносин у

ефективніші.

Законом України „Про захист економічної конкуренції” введено

новий механізм контролю за концентрацією суб’єктів господарювання. Відповідно

до цього Закону концентрацією визнається: злиття суб’єктів господарювання або

приєднання одного суб’єкта господарювання до іншого; отримання безпосередньо чи

через інших осіб контролю над одним або декількома суб’єктами господарювання чи

частинами суб’єктів господарювання; безпосередньо або ж опосередковане

придбання, отримання у власність іншим способом чи отримання в управління

частки (акцій, паїв), що забезпечує досягнення або перевищення 25 чи 50%

голосів у вищому органі управління відповідного суб’єкта господарювання.

2.3 Аналіз конкурентної позиції підприємства

Для конкурентної боротьби

підприємство займається пошуком шляхів підвищення якості продукції та

розширення асортименту, впровадження нової упаковки, поліпшення дизайну,

зниження собівартості продукції, надійність постачання, створення більш

сприятливих умов для покупців.

• Лідером на ринку хліба та хлібобулочних виробів

міста Києва та області довгий час залишається ПАТ “Київхліб”, конкурентні

позиції якого дещо ослабли сьогодні. Найближчими конкурентами компанії

«Київхліб» є ТОВ «Перший столичний хлібзавод» (ТМ «Цар Хліб»), що входить до

складу холдингової компанії «Хлібні інвестиції», «Кулінічі». 2 та ВАТ

«Хлібокомбінат

• Серед особливостей формування стратегій конкуренції

на локальному ринку хліба та хлібобулочних виробів міста Києва варто відмітити

наступні: - ключовим параметром конкурентної боротьби є ціна, тому стратегію

лідирування за витратами успішно використовувати може лише лідер ринку, який

володіє перевагою від масштабу виробництва; - високий рівень конкуренції

вимагає чіткої диференціації продукції та доведення її властивостей до

споживачів за допомогою позиціонування та стратегії розвитку бренду.

Отже, посилення концентрації і конкуренції на локальному

ринку, підвищення вимог споживачів до якості хліба і хлібобулочних виробів,

призводить до того, що для ефективного розвитку виробники мають гнучко

реагувати на зміну потреб споживачів і ринкової ситуації, та володіти конкурентними

перевагами в сфері покращення якості, зниження цін, впровадження сучасних

виробничих технологій, процесних та продуктових інновацій. ПАТ «Київ хліб» в

2008-2009 рр. об’єднував в своєму складі 9 потужних київських хлібокомбінатів і

8 хлібозаводів, які знаходяться в Київській області. Ці підприємства є

визначальними для забезпечення м. Києва і області хлібом і хлібобулочними

виробами.

ПАТ «Київ хліб» є найбільшою компанією, яка працює на

столичному ринку і займає майже 90%. Окрім неї, в місті і області діють

приватні пекарні, дрібні виробники хлібобулочних виробів, пекарні, які працюють

у великих супермаркетах («Сільпо», «Велика кишеня», «Материк» тощо), але їх

частка на ринку м. Києва і області не велика. Тому основним оператором цього

ринку є саме ПАТ «Київ хліб». Підведемо підсумки проведеного дослідження. Можна

зазначити, що конкуренція на ринку хлібобулочних виробів серед підприємств ПАТ

«Київхліб» є нормальною. На це вказує значна кількість підприємств, які входять

до складу ПАТ «Київхліб», відсутність великих лідерів на ньому, тож конкурентна

боротьба є чесною та не жорсткою. Ринок можна вважати помірно концентрованим, з

невеликою інтенсивністю конкуренції.

Позиції ПАТ «Київхліб» похитнулись у

2012 році, коли у підприємства з’явилось два конкуренти. Так, у квітні 2012 в

селі Нові Петрівці запрацював «Перший Столичний хлібозавод» (ТМ «ЦарХліб»), яке

є підприємством ВАТ «Холдингова компанія «Хлібні інвестиції». Сьогодні

хлібозавод випікає 80 тон виробів на добу. Крім цього, у жовтні 2012 року на київському

ринку пекарів з’явився ще один гравець - ТМ «Кулиничі». Потужність заводу на

сьогодні складає майже 90 тон хлібобулочних виробів на добу.

Здавалося б: наявність конкурентної

боротьби має позитивно впливати на ціну хліба і, за логікою, зменшувати її. Як

це є у цивілізованих і розвинутих країнах. Проте у нас картина дещо інша.

Яких саме правил дотримуються основні

гравці, наскільки вони є чесними і прозорими стає зрозумілим, якщо

проаналізувати їх на прикладі двох найбільших виробників Київщини: ТМ «Київхліб»

та ТМ «Кулиничі». Зробити це нескладно - варто лише вивчити результати їхньої

фінансової діяльності за 2013 рік. Такий ретельний аналіз і здійснили фахівці

ГО «Публічний аудит».

Вони порахували, що, якщо порівняти

обсяги виробництва хлібобулочних виробів двох підприємств, виходимо на

співвідношення між конкурентами як 5 до 1 (490 тон на добу проти 90 тон).

Відповідно до фінансової звітності,

чистий дохід ТМ «Київхліб» становить 1886,5 млн. грн., а ТМ «Кулиничі» - 94,2

млн. грн., а це вже співвідношення майже 20:1. Разом з тим, експерти шляхом

нескладних обчислень, які містяться у їхньому дослідженні, доводять, що

реальний показник доходу ТМ «Кулиничі» є набагато вищим, ніж у офіційній

податковій звітності, а саме 344,9 млн. грн.

Маючи лише п’ятикратну перевагу в

об’ємі ринку і реалізації хліба, ТМ «Київхліб» платить у 20 разів більше

податків, у 108 разів більше коштів на оплату праці та у 199 разів більше

соціальних виплат. Крім того, така недобросовісна конкуренція та тіньовий ринок

виробництва хліба, призвели до того, що одне із основних, стратегічних і

бюджетонаповнюючих підприємств Києва тільки за 8 місяців 2014 року отримало

чистий збиток на суму близько 20 млн. грн. Відтак, за цілком обґрунтованою і

логічною думкою публічних аудиторів, такі неприродні перекоси повинні стати

об’єктом прискіпливого вивчення відповідних державних установ: прокуратури,

Державної фіскальної служби України, міліції тощо.

Крім того, слід розуміти, що

неконтрольовані обсяги виробництва хлібопродуктів є прямою підставою для

підвищення ціни на хліб. Адже, чим більше товарів виробляється без контролю

держави, тим вища собівартість продукції офіційних виробників.

Компанія «Київхліб» впевнено утримує

позицію лідера на столичному хлібопекарному ринку. Мешканці столичного регіону

кожен день мають отримувати свіжий хліб. Саме тому невпинно працюють десять

потужних хлібокомбінатів компанії.

Шість з них пекуть хліб в столиці (два з них мають цехи в Київській

області - в Броварах (хк №10) і Василькові (хк №12) і чотири

комбінати в містах Фастів, Біла Церква, Сквира,Макарів.

Достатня кількість виробничих майданчиків, швидке логістичне

сполучення, власна команда торгових представників, - ось в чому секрет флагмана

ринку.

Таблиця 5. SWOT-аналіз ПАТ «Хліб» (аналіз середовища

підприємства)

|

Аналіз

|

Можливості

|

Загрози

|

|

Зовнішнє середовище

|

1. Сертифікація товарів та послуг.

|

1. Політична нестабільність в країні

|

|

2. Збільшення обсягу обороту роздрібної торгівлі.

|

2. Гальмування економічних реформ

|

|

|

3. Постійні зміни в законодавстві

|

|

3. Вихід на нові ринки збуту.

|

4. Неузгодженість дій законодавчої та виконавчої

влади

|

|

4. Зміцнення зв’язків з постачальниками

|

5. Незабезпечення правовою базою гарантій

підприємницької діяльності

|

|

Внутрішнє середовище

|

5. Високий ступінь прихильності покупців до товару

підприємства

|

6. Жорстка податкова політика

|

|

|

7. Недотримання законодавчо-нормативної бази

|

|

|

8. Вплив світової фінансової та економічної кризи в

реальному секторі економіки на економічний та соціальний стан

|

|

|

9. Підвищення індексу споживчих цін

|

|

|

10. Зростання суми заборгованості з виплати

заробітної плати

|

|

|

11. Зростання рівня безробіття

|

|

|

12. Спад виробництва продукції промисловості

|

|

|

13. Скорочення чисельності населення

|

|

|

14. Скорочення доходів споживачів

|

|

|

15. Поява нових конкурентів

|

|

|

16. Зміна смаків, потреб і переваг покупців

|

Таблиця 6. SWOT-аналіз ПАТ «Хліб»

(сильні та слабкі сторони)

|

Сильні сторони

|

Сильні сторони і можливості

|

Сильні сторони і загрози

|

|

1. Використання лінійно-функціональної

організаційної структури

|

Стратегія зовнішнього зростання

|

Стратегія інтенсивного зростання

|

|

2. Широкий асортимент товарів

|

|

|

|

3. Контроль якості товарів

|

|

|

|

4. Збільшення товарообороту

|

|

|

|

5. Прибуткова основна діяльність

|

|

|

|

6. Вигідне місце розташування підприємства

|

|

|

|

7. Достатньо ефективне використання торговельних

площ

|

|

|

|

8. Зростання продуктивності праці

|

|

|

|

9. Високий імідж підприємства в очах споживачів

|

|

|

|

10. Вдосконалення організаційної культури

підприємства

|

|

|

|

Слабкі сторони

|

Слабкі сторони і можливості

|

Слабкі сторони і загрози

|

|

1. Відсутність служби маркетингу

|

Стратегія обмеженого зростання

|

Стратегія скорочення

|

|

2. Недостатньо ефективна збутова діяльність

|

|

|

|

3. Неефективна рекламна діяльність

|

|

|

|

4. Орієнтованість підприємства на покупців з великим

та середнім рівнем прибутку

|

|

|

|

5. Низький рівень стимулювання покупців

|

|

|

|

6. Недостатній рівень проведення маркетингових

досліджень

|

|

|

|

7. Відсутність прогресивних методів збуту

|

|

|

|

8. Повільне впровадження нововведень

|

|

|

|

9. Недостатність коштів на науково-технічні розробки

|

|

|

|

Середня оцінка

|

|

|

.4 Побудова матриці конкурентної позиції МакКінзі

Обрана модель “GE/McKinsey”, як елемент покращання управління

товарним портфелем підприємств, дозволяє всебічно оцінити привабливість ринку

шляхом визначення сприятливих можливостей та загроз, з якими може зіткнутися

підприємство; проводити диференційовану оцінку стратегічних зон господарювання,

в якості яких можуть бути розглянуті асортиментні групи.

Матриця “GE/McKinsey” - “привабливість ринку -

конкурентоспроможність” містить три позиції (високу, середню низьку) за

напрямками: зацікавленість підприємства до сектору; “конкурентна” позиція

сектору, в якому положення підприємства оцінюється; на основі його відносної

частки ринку та конкурентоздатності його товару.

Для визначення оцінки конкурентної позиції та привабливості

ринку хліба та хлібобулочних виробів та їх вагомості було залучено експертів

хлібопекарної промисловості. Експертами виступили працівники хлібопекарних

підприємств (керівники підприємств, комерційні директори, начальники відділу

маркетингу, начальники відділу продажу).

Експертам було запропоновано оцінити ступінь важливості

кожного індикатора привабливості ринку хліба та хлібобулочних виробів та

показників конкурентної позиції підприємств на ринку.

Таблиця 7 Аналіз показників конкурентоспроможності

|

Показники конкуренто спроможності

|

Вага

|

Оцінка фактора від 1 до 10

|

Підсумкова оцінка

|

|

|

Хліб із житнього борошна та суміші

|

Булочні вироби

|

Торти

|

Хліб із пшеничного борошна

|

Хліб із житнього борошна та суміші

|

Булочні вироби

|

Торти

|

Хліб із пшеничного борошна

|

|

Якість товару

|

0,35

|

7

|

8

|

4

|

7

|

2,45

|

2,8

|

1,4

|

2,45

|

|

Привабливість асортименту

|

0,19

|

9

|

3

|

4

|

5

|

1,71

|

0,57

|

0,76

|

0,95

|

|

Поточна доля ринку

|

0,09

|

5

|

6

|

8

|

8

|

0,45

|

0,54

|

0,72

|

0,72

|

|

Імідж

|

0,15

|

8

|

4

|

7

|

5

|

1,2

|

0,6

|

1,05

|

0,75

|

|

Ефективність реклами

|

0,09

|

9

|

8

|

8

|

7

|

0,81

|

2,8

|

0,72

|

0,63

|

|

Рівень ціни

|

0,1

|

7

|

7

|

8

|

7

|

0,7

|

0,7

|

0,8

|

0,7

|

|

Валові витрати

|

0,03

|

9

|

8

|

8

|

7

|

0,27

|

0,24

|

0,24

|

0,21

|

|

Разом

|

1

|

-

|

-

|

-

|

|

7,59

|

8,25

|

5,69

|

6,41

|

Таблиця 8 Аналіз показників привабливості ринку

|

Показники привабливості ринку

|

Вага

|

Оцінка фактора від 1 до 10

|

Підсумкова оцінка

|

|

|

Хліб із житнього борошна та суміші

|

Торти

|

Хліб із пшеничного борошна

|

Хліб із житнього борошна та суміші

|

Булочні вироби

|

Торти

|

Хліб із пшеничного борошна

|

|

Місткість ринку

|

0,14

|

9

|

6

|

4

|

3

|

1,26

|

0,84

|

0,56

|

0,42

|

|

Темп росту ринку

|

0,11

|

7

|

7

|

8

|

9

|

0,77

|

0,98

|

0,88

|

0,99

|

|

Схильність до інфляції

|

0,09

|

8

|

8

|

9

|

7

|

0,72

|

1,12

|

0,81

|

0,63

|

|

Рівень конкуренції

|

0,23

|

9

|

5

|

8

|

5

|

2,07