Управление капиталом предприятия ООО 'Автоцентр Аврора'

Содержание

Введение

.

Теоретические основы управлением капиталом на предприятии

.1

Экономическая сущность и особенности капитала предприятия

.2

Классификация капитала предприятия

.3 Принципы

формирования капитала предприятия

.3.1 Уставной

капитал

.3.2 Добавочный

капитал

.3.3

Резервный капитал

.4

Особенности собственного и заемного капитала предприятия

Глава 2.

Анализ капитала предприятия

.1 Краткая

характеристика предприятия

.2 Анализ

капитала предприятия

Глава 3.

Разработка мероприятий по улучшению структуры капитала на предприятии

.1 Проблемы в

структуре капитала

.2 Варианты

оптимизации структуры капитала предприятия

Заключение

Список

литературы

Введение

Целью настоящей работы стало исследование основного капитала организаций

(предприятий) и пути улучшения его использования.

Актуальность выбранной темы обусловлена тем, что на основе данных о

структуре капитала компании формируются основные показатели финансовой

деятельности (например, показатели устойчивости, ликвидности,

платежеспособности). Рассмотрев, данные показатели можно предварительно оценить

реальное положение состояния компании или предприятия.

Также на их основе можно быстро понять - работает ли предприятие с

прибылью или нет.

Для достижения поставленной цели будут решаться следующие задачи:

- Определить экономическую сущность и особенности капитала предприятия;

- Рассмотреть классификацию капитала предприятия;

- Проанализировать принципы формирования капитала предприятия;

- Выявить особенности собственного и заемного капитала

предприятия;

- Сформулировать основные варианты оптимизации структуры

капитала предприятия;

- Определить оптимизацию структуры капитала предприятия и

этапов ее осуществления.

Представленная работа состоит из введения, трех глав, заключения, списка

литературы и приложений.

При подготовке и написании настоящей работы были изучены необходимые

нормативно-правовые материалы и работы следующих авторов: Бочарова Т.А.,

Гарифуллин К.М., Исаенкова Н.Н., Карпунин В.И., Леднев В.А., Никулина Н.Н.,

Новашина Т.С. и д.р.

1.

Теоретические основы управлением капиталом на предприятии

.1

Экономическая сущность и особенности капитала предприятия

Экономический термин «капитал» давно получил широкое распространение. Его

применяют как в экономической теории, так и в таких специальных областях

экономических знаний, как, например, бухгалтерский учет. Однако понятие

(толкование) капитала в современной экономической литературе не имеет

однозначного определения.

Приведем наиболее распространенные определения капитала в отечественной

экономической литературе (см. таблицу 1).

Таблица 1

Определения капитала в отечественной экономической литературе

|

№п/п

|

Автор

|

Содержание точки зрения авторов (цитаты)

|

|

1

|

К. Маркс

|

Капитал - это стоимость, приносящая прибавочную стоимость,

или самовозрастающая стоимость

|

|

2

|

М.Н. Чепурин, Е.А. Киселева

|

Взгляды на капитал разнообразны, но все они едины в одном:

капитал ассоциируется со способностью приносить доход. Капитал можно было бы

определить как инвестиционные ресурсы, используемые в производстве товаров и

услуг и их доставке потребителю

|

|

3

|

К.Р. Макконнелл, С.Л. Брю

|

Капитал - ресурсы, созданные в результате производственной

деятельности и используемые для производства товаров и услуг

|

|

4

|

Толковый словарь

|

Общая стоимость активов какого-либо лица за вычетом его

обязательств. Деньги, вложенные их владельцами в организацию, чтобы она

начала действовать

|

|

5

|

В.Г. Гетьман

|

Капитал - это доля компании, остающаяся после вычета всех

ее обязательств

|

|

6

|

П.С. Безруких

|

Под капиталом организации в бухгалтерском учете понимают

совокупную величину вложений учредителей и прибыли, накопленной организацией.

Величина капитала рассчитывается как разница между активами и обязательствами

организации

|

|

7

|

Л.Ш. Лозовский, Б.А. Райзберг, А.А. Ратновский

|

Капитал в широком смысле - это все, что способно приносить

доход

|

|

8

|

Л.И. Куликова

|

Собственный капитал представляет собой чистую стоимость

имущества организации, которая определяется как разница между стоимостью ее

активов (суммой имущества) и обязательств (суммой кредиторской задолженности)

|

|

9

|

О.Ю. Мамедов

|

...Только прибыль может заставить предпринимателя рисковать

своим капиталом...

|

Как видно из таблицы, одни авторы определяют капитал как стоимость,

приносящую прибавочную стоимость или доход, другие - как инвестиционные

ресурсы, а третьи - собственные активы или имущество.

По существу, во всех современных источниках экономической литературы

капитал определяется как собственные активы (имущество) или чистая стоимость

имущества организации. Только в универсальном бизнес-словаре и учебнике

"Курс экономической теории" (под редакцией профессоров М.Н. Чепурина

и Е.А. Киселевой) отмечается способность капитала приносить доход. Если иметь в

виду, что активами являются ресурсы, способные приносить экономическую выгоду,

получается, что все авторы, так или иначе, соглашаются с тем, что капитал - это

стоимость, приносящая доход (или стоимость). Следовательно, собственные активы

организации и ее капитал - это синонимы. Остается только пожелать, чтобы в

каком-либо нормативном документе было дано единое, т.е. согласованное,

определение капитала, так как от этого зависят его учет и анализ.

Вместе с тем вопрос установления единого определения капитала требует

проведения некоторых исследований по поводу экономической сущности этой

категории применительно к современной экономике. В противном случае приходится

иметь дело с определением не сущностным, а техническим.

Известно, что К. Маркс сущность капитала определял как стоимость, которая

в результате эксплуатации наемной рабочей силы приносит прибавочную стоимость,

что производство прибавочной стоимости, или нажива, является абсолютным законом

капиталистического способа производства. Следовательно, по К. Марксу, капитал -

это экономическая категория капиталистического способа производства.

В современном способе производства, характеризуемом как рыночная

экономика, капитал также является стоимостью. Этот капитал используется для

производства прибавочной стоимости. В литературе подчеркивается, что главной

целью акционерных обществ является получение дохода (прибыли). В условиях административно-командной

системы (исторически она называется социализмом) под видом капитала также

подразумевалась необходимость повышения рентабельности, доходности предприятий.

Следовательно, повышение эффективности производства во всех способах производства

является главным ориентиром производства. Главное, однако, в том, кем

присваиваются результаты производства. Если капитал по учебнику "Курс

экономической теории" (под редакцией профессоров М.Н. Чепурина и Е.А.

Киселевой) ассоциируется со способностью приносить доход, следовательно, в

теории нужно обращать внимание на целевые установки и сущностные характеристики

использования капитала.

В данной плоскости капитал при существующем способе производства - это

стоимость, используемая для производства добавочной стоимости в интересах всего

общества. Данное определение корреспондирует с последними концепциями об учете

стоимости предприятия как товара.

Однако есть и проблемы учета капитала, они связаны с необходимостью

повышения уровня экономической работы на предприятиях. Вполне обоснованно

утверждается, что капитал характеризуется с двух сторон. С одной стороны,

капитал - это активы, а с другой - это источник образования активов

организации. И это аксиома. Именно активы как реальный капитал организации

являются ресурсами, способными приносить экономическую выгоду.

В этом смысле активы, способные приносить экономическую выгоду, и капитал

как стоимость, приносящая добавочную стоимость, - это синонимы. Активы по своей

стоимости учитываются на активных счетах и независимо от источников образования

характеризуются как ресурсы, способные приносить экономическую выгоду. При этом

человеческий капитал также относится к активам организации.

В зависимости от источников образования капитал, как известно, делится на

собственный и заемный, поэтому в бухгалтерском балансе стоимостное значение

капитала как источника ресурсов организации отражается в соответствии с

остатками на пассивных счетах, предназначенных для учета составляющих

собственных и заемных источников. Такая аналитика этих счетов необходима для

целей анализа и принятия управленческих решений по мобилизации ресурсов,

поэтому собственный капитал и заемный капитал как соответствующие стоимости в

бухгалтерском балансе целесообразно отражать и в активе с группировкой в соответствии

с источниками образования и целевым назначением.

В связи с тем, что сбалансирование активов с развернутыми пассивами не

предусмотрено, группировка активов в разрезе источников их образования не

осуществляется. Вместе с тем такое сбалансирование активов было бы полезным для

целей контроля в сравнении с целевым назначением источников их образования.

Поскольку именно активы как синоним капитала используются для создания

новой наращенной стоимости, вполне целесообразно говорить о контроле

эффективности использования капитала, т.е. о рентабельности использования

капитала, а в части оборотного капитала - о скорости оборота и о

продолжительности одного оборота. Для этих целей в пассиве нужно формировать

нормативные показатели типа «Фонд в основном капитале» и «Фонд в оборотном

капитале». В противном случае пассив баланса в действительности будет только

пассивным элементом - показателем баланса.

Для обеспечения прозрачности информации и контроля за целевым

использованием амортизационных отчислений представляется обоснованным

восстановление счета «Амортизационный фонд», являющегося составным элементом

собственных ресурсов. Тем более что амортизация как частичное включение

изношенной части основного капитала в себестоимость продукции представляет

важнейшую особенность основного капитала, к тому же она показывает, какая часть

прибыли обособляется в названном фонде как не облагаемая налогом.

Представляется важным после предложенных корректировок в терминологии в

пассиве баланса допустить отражение суммы источников образования активов

(имущества) без применения термина «капитал», а в активе - структура активов

(имущества) как соответствующая стоимость по их видам. Ведь капитал - это

сущностное понятие. По содержанию он представляет собой активы (ресурсы)

организации.

.2

Классификация капитала предприятия

Капитал можно классифицировать по следующим признакам.

. По принадлежности различают:

собственный капитал - характеризует общую стоимость средств предприятия,

принадлежащих ему на праве собственности;

заемный капитал - включает денежные средства или другие имущественные

ценности, привлекаемые на возвратной основе для финансирования развития

деятельности предприятия.

. По объекту инвестирования различают:

основной капитал - финансовые ресурсы, инвестированные во внеоборотные

активы;

оборотный капитал - финансовые ресурсы, инвестированные в оборотные

активы предприятия.

. В зависимости от целей использования выделяют:

производительный капитал - финансовые ресурсы, которые инвестированы в

активы предприятия для осуществления хозяйственной деятельности;

ссудный капитал - финансовые ресурсы, которые используются в процессе

осуществления инвестиционной деятельности предприятия и передаются во временное

пользование с целью получения дохода;

спекулятивный капитал - используется в процессе осуществления

спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в

ценах приобретения и реализации.

. По форме нахождения в процессе кругооборота различают капитал в

денежной, производительной и товарной форме.

В такой трактовке принципиальное различие между финансовыми ресурсами и

капиталом предприятия состоит в том, что в заданный момент времени его

финансовые ресурсы больше либо равны капиталу. Равенство же означает, что все

имеющиеся у предприятия финансовые ресурсы задействованы в экономическом

(хозяйственном) обороте предприятия. Таким образом, капитал как экономическая

категория проявляет себя только в движении, только в экономическом обороте.

1.3

Принципы формирования капитала предприятия

.3.1

Уставной капитал

Уставный капитал ООО составляется из стоимости долей, приобретенных его

участниками. Размер доли соответствует стоимости вклада, внесенного участником,

поэтому доли участников могут быть различными.

Оплата долей в уставном капитале ООО может осуществляться деньгами,

ценными бумагами, другими вещами или имущественными правами либо иными имеющими

денежную оценку правами (ч.1 ст.15 Закона №14-ФЗ). Денежная оценка имущества,

вносимого для оплаты долей в уставном капитале общества, утверждается решением

общего собрания участников общества. Независимая оценка имущества необходима

только в случае, если его стоимость составляет более 20 000 руб., в иных

случаях имущество оценивается самими учредителями (ст.15 Закона №14-ФЗ).

Уставный капитал ООО составляется из стоимости долей, приобретенных его

участниками. Размер доли соответствует стоимости вклада, внесенного участником,

поэтому доли участников могут быть различными.

Оплата долей в уставном капитале ООО может осуществляться деньгами,

ценными бумагами, другими вещами или имущественными правами либо иными имеющими

денежную оценку правами (ч.1 ст.15 Закона №14-ФЗ). Денежная оценка имущества,

вносимого для оплаты долей в уставном капитале общества, утверждается решением

общего собрания участников общества. Независимая оценка имущества необходима

только в случае, если его стоимость составляет более 20 000 руб., в иных

случаях имущество оценивается самими учредителями (ст.15 Закона №14-ФЗ).

Минимальный размер уставного капитала ООО должен быть не менее 10 000

руб. (ст.14 Закона №14-ФЗ). Минимальный размер уставного капитала ЗАО должен

составлять не менее 100-кратной суммы минимального размера оплаты труда, т.е.

также 10 000 руб. (ст.26 Закона №208-ФЗ). Минимальный размер уставного капитала

ОАО должен составлять не менее тысячекратной суммы минимального размера оплаты

труда на дату регистрации общества 100 000 руб.

Уставный капитал общества определяет минимальный размер имущества

общества, гарантирующего интересы его кредиторов.

Минимальный уставный капитал открытого общества должен составлять не

менее тысячекратной суммы минимального размера оплаты труда, установленного

федеральным законом на дату регистрации общества.

Минимальный уставный капитал закрытого общества - не менее стократной

суммы минимального размера оплаты труда, установленного федеральным законом на

дату государственной регистрации общества.

Уставный капитал ЗАО (ОАО) состоит из номинальной стоимости акций

общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных

акций общества должна быть одинаковой.

Оплата акций, распределяемых среди учредителей общества при его

учреждении, может осуществляться деньгами, ценными бумагами, другими вещами или

имущественными правами либо иными правами, имеющими денежную оценку. Денежная

оценка имущества, вносимого в оплату акций при учреждении общества,

производится по соглашению между учредителями. При оплате акций неденежными

средствами для определения рыночной стоимости такого имущества должен

привлекаться независимый оценщик, если иное не установлено федеральным законом

(ст.34 Закона №208-ФЗ).

Уставный капитал ЗАО (ОАО) состоит из номинальной стоимости акций

общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных

акций общества должна быть одинаковой.

Оплата акций, распределяемых среди учредителей общества при его

учреждении, может осуществляться деньгами, ценными бумагами, другими вещами или

имущественными правами либо иными правами, имеющими денежную оценку. Денежная

оценка имущества, вносимого в оплату акций при учреждении общества, производится

по соглашению между учредителями. При оплате акций неденежными средствами для

определения рыночной стоимости такого имущества должен привлекаться независимый

оценщик, если иное не установлено федеральным законом (ст.34 Закона №208-ФЗ).

Основные характеристики первоначального формирования уставного капитала

(для сравнения уставного фонда) предприятий приведены в таблице 1.

Таблица 2

Основные характеристики первоначального формирования уставного капитал

|

Характеристики

|

Акционерные общества

|

ООО

|

Унитарные предприятия

|

|

ОАО

|

ЗАО

|

|

ГУП

|

МУП

|

|

Вид первоначального капитала

|

Уставный капитал

|

Уставный капитал

|

Уставный капитал

|

Уставный фонд

|

Уставный фонд

|

|

Минимальный размер (МРОТ = 100 руб.)

|

1000 МРОТ = 100 000 руб.

|

100 МРОТ = 10 000 руб.

|

100 МРОТ = 10 000 руб.

|

5000 МРОТ =50 000 руб.

|

1000 МРОТ = 100 000 руб.

|

|

Условия оплаты

|

50% акций при учреждении общества должно быть оплачено в

течение 3 месяцев с момента его государственной регистрации, остальные 50% -

в течение первого года деятельности, если меньший срок не установлен

договором создания общества

|

50% должно быть оплачено до подачи документов на

государственную регистрацию; оставшаяся часть в течение 1 года с момента

государственной регистрации, если меньший срок не установлен учредительным

договором

|

100% в течение 3 месяцев с момента государственной

регистрации

|

Источник - нормативно правовые акты, опубликованные в СПС Консультант

Плюс

1.3.2

Добавочный капитал

Наряду с уставным капиталом к собственному относится также добавочный

капитал, который включает в себя сумму прироста стоимости имущества при

переоценке, эмиссионный доход, курсовые разницы в случае, когда задолженность

по взносам в уставный капитал выражена в иностранной валюте.

Добавочный капитал - часть собственного капитала организации, которая

показывает общую собственность всех участников организации. Он аккумулирует

изменения в собственном капитале за счет событий, не оказывающих влияния на

финансовый результат организации. Добавочный капитал является самостоятельным

объектом бухгалтерского учета и в бухгалтерской отчетности отражается

обособленно.

Выделение добавочного капитала в самостоятельный объект учета связано с

тем, что изменять размер уставного капитала в процессе хозяйственной

деятельности можно, только перерегистрировав сумму самого уставного капитала.

ПБУ 6/01 разрешает коммерческим организациям на начало отчетного года

переоценивать группы однородных объектов основных средств по восстановительной

стоимости путем индексации или прямого пересчета по документально

подтвержденным рыночным ценам, при этом следует помнить, что для целей

налогообложения прибыли с 01.01.2003 г. переоценка не учитывается.

На добавочный капитал (в эмиссионный доход) предприятия, созданные в

форме акционерных обществ, зачисляют при формировании уставного капитала (при

учреждении общества; при увеличении уставного капитала путем дополнительной

эмиссии акций или повышения номинальной стоимости акций) сумму разницы между

продажной и номинальной стоимостью акций, вырученной при реализации их по цене,

превышающей номинальную стоимость. Курсовые разницы возникают в связи с

формированием уставного капитала и представляют собой разность между рублевой

оценкой задолженности учредителя по его вкладу в уставный капитал на дату

поступления и дату подписания учредительных документов.

Использование добавочного капитала может иметь место в следующих случаях:

- переоценка основных средств, если ранее проводилась дооценка и ее

результаты нашли отражение на счете добавочного капитала;

- выбытия основных средств, если результаты их дооценки

отражены на счете добавочного капитала;

- размещения дополнительных акций акционерного общества путем

распределения их среди акционеров этого общества;

- размещения акций при реорганизации в форме слияния,

разделения, выделения или преобразования;

- выплаты доли участнику общества с ограниченной

ответственностью при его выходе из этого общества в случае превышения

действительной стоимости доли над ее номинальной стоимостью.

1.3.3

Резервный капитал

В зарубежной практике создание определенных резервов предусматривается

уставом или законодательными актами для того, чтобы дать компании или ее

кредиторам дополнительные меры защиты от последствий убытков. Резервирование

является неотъемлемой частью финансовой работы, обеспечивающей реализацию

принципа постоянно действующего предприятия, в силу чего доля резервов в

составе собственного капитала предприятий неуклонно повышается в экономически

развитых странах. По российскому законодательству, акционерные общества должны

создавать необходимый для своей деятельности резервный фонд в размере,

предусмотренном уставом общества, но не менее 5% от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных

ежегодных отчислений до достижения им размера, установленного уставом общества.

Размер ежегодных отчислений предусматривается уставом общества, но не может

быть менее 5% от чистой прибыли до достижения размера, установленного уставом

общества. Решение об отчислении прибыли отчетного года в резервный фонд

принимается годовым собранием акционеров.

Резервный фонд общества предназначен для покрытия его убытков, а также

для погашения облигаций общества и выкупа акций общества в случае отсутствия

иных средств. Резервный фонд не может быть использован для иных целей.

Уставом общества может быть предусмотрено формирование из чистой прибыли

специального выкупного фонда акционирования работников общества. Его средства

расходуются исключительно на приобретение акций общества, продаваемых

акционерами этого общества, для последующего размещения его работникам.

Уставом кооператива может быть установлено, что определенная часть

принадлежащего кооперативу имущества составляет неделимый фонд кооператива,

используемый в целях, определяемых уставом кооператива. Решение об образовании

неделимого фонда кооператива принимается по единогласному решению членов

кооператива, если уставом кооператива не предусмотрено иное. Имущество,

составляющее неделимый фонд кооператива, не включается в паи членов

кооператива. На указанное имущество не может быть обращено взыскание по личным

долгам члена кооператива.

Общество с ограниченной ответственностью может создавать резервный фонд и

иные фонды в порядке и размерах, предусмотренных уставом общества. Таким

образом, для обществ с ограниченной ответственностью при создании резервных

фондов не установлены минимально необходимые размеры.

Это же можно сказать и об обществах с дополнительной ответственностью, о

полных товариществах, о товариществах на вере (коммандитных товариществах) и о

государственных и унитарных предприятиях.

В настоящее время для компенсации возможных убытков организация может

создавать оценочные резервы и резервы предстоящих расходов.

К оценочным резервам относят:

резервы под снижение стоимости материальных ценностей;

резервы под обесценение вложений в ценные бумаги;

резервы по сомнительным долгам, которые создаются за счет финансовых

результатов организации и позволяют предприятию компенсировать возможные

убытки.

Резерв под снижение материальных ценностей предприятия обязаны создавать,

если эти ценности морально устарели, потеряли свое первоначальное качество или

их цены имеют устойчивую тенденцию к снижению. Также устойчивое существенное

снижение стоимости финансовых вложений служит основанием для формирования

резервов под обесценение финансовых вложений.

Особое внимание следует уделить резервам по сомнительным долгам.

Сомнительным долгом признается дебиторская задолженность организации, которая

не погашена в сроки, установленные договорами, и не обеспечена соответствующими

гарантиями. Резервы создаются в бухгалтерском учете на полную сумму долга по

каждому долгу отдельно, при этом необходимо определять величину резерва в

зависимости от финансового состояния дебитора и оценки вероятности погашения

долга. Основанием служит проведенная инвентаризация дебиторской задолженности.

В Налоговом кодексе с 01.01.2002 г. разрешается создавать резервы не только по

расчетам за продукцию, но и по любой задолженности, кроме процентов по долговым

обязательствам, а также определяется зависимость величины резерва от срока

возникновения обязательства. По долгам, просроченным более чем на 90 дней,

можно создавать резерв на всю сумму долга. Если время просрочки составляет от

45 до 90 дней, в суммы резерва включаются 50% от суммы сомнительной дебиторской

задолженности. На сомнительную задолженность со сроком возникновения менее 45

дней резерв не создается. Общая сумма резерва не должна превышать 10% от

выручки отчетного года.

В соответствии с экономической сущностью к собственному капиталу

целесообразно относить также резервы предстоящих платежей. В целях равномерного

включения предстоящих расходов в издержки производства или обращения отчетного

периода организация может создавать резервы:

на предстоящую оплату отпусков работникам (включая отчисления на

социальное страхование и обеспечение);

на выплату ежегодного вознаграждения за выслугу лет;

расходов на ремонт основных средств;

производственных затрат по подготовительным работам в связи с сезонным

характером производства;

предстоящих затрат по ремонту предметов проката;

на гарантийный ремонт и гарантийное обслуживание;

другие цели, предусмотренные законодательством, нормативными актами

Министерства финансов Российской Федерации.

Порядок резервирования сумм за счет издержек производства и обращения

регулируется соответствующими законодательными и другими нормативными актами.

В бухгалтерском балансе оценочные резервы отдельно не показываются, но

уменьшают суммы соответствующих статей. Информация о них приводится в разделе

II «Резервы» отчета об изменении капитала. Теоретически считается, что резервы

и амортизационные отчисления не должны превышать сумму прибыли.

.4

Особенности собственного и заемного капитала предприятия

Понятие капитала как самовозрастающей стоимости в первую очередь

подразумевает способность капитала к росту. С этой точки зрения деление

собственного капитала на инвестированную часть, т.е. вложенную собственниками в

предприятие, и накопленную часть, созданную в процессе функционирования

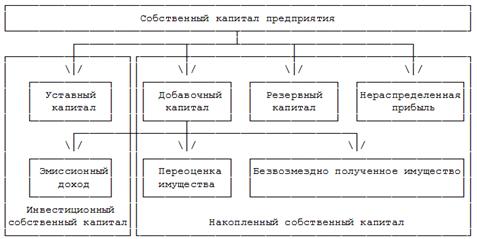

предприятия, является важным для понимания его сущности (рис.).

Инвестированный капитал представлен уставным капиталом и эмиссионным

доходом, включаемым в состав добавочного капитала.

Накопленный капитал возникает в результате распределения чистой прибыли

на отчисления в резервный капитал и за счет нераспределенной прибыли прошлых

лет.

Рисунок 1. Структура собственного капитала предприятия

Изменение каждой составляющей может осуществляться в результате как

решений в области финансового управления предприятием, так и определенных

требований налогового, бухгалтерского и правового законодательства.

Уставный капитал - минимальный размер имущества предприятия,

гарантирующий интересы его кредиторов. Он представляет собой собственный

капитал предприятия, который формируется за счет инвестирования (внесения)

средств собственниками предприятия (акционерами, участниками и пр.) и является

для предприятия важнейшим элементом, обеспечивающим его правоспособность.

Размер уставного капитала устанавливается собранием учредителей и фиксируется в

уставе предприятия. Отсюда и название - уставный.

Уставный капитал предприятия образуется за счет выручки от продажи акций

(долей), частных вложений учредителей (участников), государственных вложений.

Взнос в уставный капитал может осуществляться как в денежной, так и в иной

имущественной форме: материально-вещественной, нематериальной и финансовой

(строения, земля, машины, оборудование, патенты, лицензии, ценные бумаги,

другое движимое и недвижимое имущество, имущественные права и иные права,

имеющие денежную оценку).

Уставный капитал отражает общую сумму претензий держателей акций

(обыкновенных и привилегированных), долей на чистые активы предприятия в

соответствии с их балансовой оценкой.

В правоприменительной практике сложилось обыкновение умалять значение

уставного капитала: это всего лишь показатель имущественного участия субъектов

в создании предприятия. Однако следует подчеркнуть, что уставный капитал служит

элементом экономической благонадежности предприятия, инструментом

дополнительного воздействия со стороны кредиторов на учредителей

(собственников) предприятия - своих должников; влияет на порядок осуществления

хозяйственной деятельности и реорганизации предприятия.

Уставный капитал относится к наиболее стабильной части собственного

капитала предприятия. Законодательство предусматривает возможность увеличения

или уменьшения уставного капитала. Все изменения фиксируются в уставе

предприятия и производятся, как правило, с одобрения его собственников.

Формирование уставного капитала регламентируется положениями ГК РФ с

учетом особенностей, присущих предприятиям различных организационно-правовых

форм.

В зависимости от организационно-правовой формы он может иметь вид:

уставного капитала - в акционерных обществах, обществах с ограниченной и

дополнительной ответственностью;

уставного фонда - в унитарных государственных и муниципальных

предприятиях;

паевого фонда - в производственных кооперативах;

складочного капитала - в полном товариществе и товариществе на вере.

Наиболее распространенной в мире организационно-правовой формой является

акционерная, поэтому законодательство всех стран предусматривает повышенный

уровень требований к выполнению защитной функции уставным капиталом

акционерного общества. Это означает, что предприятие должно нести

ответственность перед своими кредиторами, которая гарантируется имуществом как

минимум в пределах закрепленного в уставе размера капитала.

Уставный капитал акционерного общества состоит из номинальной стоимости

акций общества, приобретенных акционерами, и не может быть менее 1000 МРОТ в

открытом обществе и 100 МРОТ - в закрытом.

Резервный капитал - это совокупность формируемых предприятием резервных

фондов, используемых для обеспечения его экономической стабильности.

В современной экономической литературе бытует упрощенный подход к

пониманию назначения и функций резервного капитала. При этом, как правило, эти

авторы утверждают, что резервный капитал создается в обязательном порядке за

счет чистой прибыли и выступает в качестве страхового фонда для возмещения

финансовых потерь предприятия. Но характеризуемая таким образом защитная

функция резервного капитала - лишь одна из многих и раскрывает экономическое

содержание лишь части формируемых предприятием резервов. Вместе с тем наряду с

защитной можно также выделить регулирующую, стимулирующую и оперативную функции

резервного капитала.

Нераспределенная прибыль - часть прибыли, полученная в предшествующем

периоде, не выплаченная в виде дивидендов и предназначенная для

реинвестирования в развитие производства. Обычно эти средства используются на

накопление имущества хозяйствующего субъекта или пополнение его оборотных

средств в виде свободных денежных сумм, т.е. в любой момент готовых к новому

обороту. Нераспределенная прибыль может из года в год увеличиваться,

обеспечивая рост собственного капитала на основе внутреннего накопления. В

растущих, развивающихся акционерных обществах нераспределенная прибыль с годами

занимает ведущее место среди составляющих собственного капитала. Ее сумма

зачастую в несколько раз превышает размер уставного капитала.

Использование нераспределенной прибыли прошлых лет происходит путем

направления ее сумм на следующие цели:

пополнение резервного капитала;

увеличение уставного капитала;

выплату доходов учредителям.

Заемный капитал предприятия - часть совокупного капитала предприятия,

сформированного за счет финансовых обязательств, включает денежные средства или

другие имущественные ценности, привлекаемые на возвратной основе для

финансирования развития деятельности предприятия.

В соответствии с гл. 42 ГК РФ эти финансовые обязательства могут быть

оформлены в виде договоров кредита и займа, товарного и коммерческого кредитов.

Выделяются и отдельные виды финансовых обязательств: вексельные обязательства и

обязательства, возникающие при выпуске и продаже предприятием облигаций.

По сроку привлечения финансовые обязательства подразделяются на

долгосрочные и краткосрочные.

. Долгосрочные финансовые обязательства - заемный капитал со сроком

использования более 1 года. Основные формы: долгосрочные кредиты и долгосрочные

заемные средства, срок погашения которых еще не наступил (задолженность по

облигациям, финансовой помощи и т.д.). В составе долгосрочных источников

заемных средств предприятия следует выделить и такие специфические источники

финансирования, как финансовая аренда (ст.665 ГК РФ), финансирование под

уступку денежного требования (ст.824 ГК РФ), финансирование по договору

коммерческой концессии (ст.1027 ГК РФ).

. Краткосрочные финансовые обязательства - заемный капитал со сроком

использования менее 1 года. Основные формы: краткосрочные кредиты банков и

краткосрочные заемные средства, предусмотренные к погашению и не погашенные в

срок; кредиторская задолженность и др.

уставный добавочный собственный заемный

Глава 2.

Анализ капитала предприятия

.1 Краткая

характеристика предприятия

Для целей настоящей работы будет рассмотрено предприятия ООО «Автоцентр

Аврора» (полное наименование Общество с ограниченной ответственностью

«Автоцентр Аврора»).

Миссия компании ООО «Автоцентр Аврора» - подарить хорошее настроение,

превратив процесс выбора, приобретения и последующего обслуживания автомобиля в

настоящее удовольствие.

Компания ценит доверие своих Покупателей, и потому стремится к тому,

чтобы каждый пришедший человек остался полностью доволен работой компании, и

мог без тени сомнения рекомендовать Автоцентр Аврора всем своим близким, как

надежного и честного партнера.

Именно поэтому в принятии решений компания руководствуется, прежде всего,

интересами клиента: быстрое и комфортное решение проблем, неукоснительное

выполнение взятых на себя обязательств.

Одна из главных целей, стоящих перед Компанией - изменить представление о

дилерском центре, превратив его в место, куда хочется приехать просто потому,

что там хорошо - всегда уделят необходимое внимание, возьмут все трудности на

себя и позаботятся о том, чтобы Клиент мог просто наслаждаться жизнью и своим

прекрасным автомобилем.

Ценности компании Автоцентр Аврора:

- Честность и порядочность.

- Целеустремленность.

- Ответственность.

- Профессионализм.

- Саморазвитие.

- Уважение.

- Небезразличие.

- Позитивное восприятие мира.

Автоцентр Автора является официальным дистрибьютором «Киа» (Kia Motors

Corporation).

Российское представительство компании - KIA Motors RUS - уже третий год

признается лучшим дистрибьютором KIA в мире.

Автоцентр Аврора с самого начала своей более чем пятилетней истории

стремится превратить процесс выбора, приобретения и дальнейшей эксплуатации

автомобиля в самое настоящее удовольствие.

2.2 Анализ

капитала предприятия

Для анализа капитала предприятия обратимся к рассмотрению пассива баланса

предприятия.

В процессе анализа пассивов баланса предприятия следует изучить изменения

в их составе, структуре и дать им оценку, что показано в таблицах.

Анализ пассивов баланса 2011-2012 гг. представлен в таблице 3

Таблица 3

Анализ пассивов баланса 2011-2012 гг. тыс. р.

|

№ п/п

|

Активы

|

На начало года

|

На конец года

|

Изменения за год

|

|

|

Сумма тыс. р.

|

удельный вес, %

|

сумма тыс. р.

|

удельный вес, %

|

сумма тыс. р.

|

удельный вес, %

|

|

Собственный капитал

|

|

1

|

Уставной капитал

|

2 737,00

|

6,21

|

2 737,00

|

2,45

|

0,00

|

-3,76

|

|

2

|

Добавочный капитал

|

219,00

|

0,00

|

219,00

|

0,20

|

0,00

|

0,20

|

|

3

|

Нераспределенная прибыль (убытки) отчетного периода

|

11 983,00

|

0,00

|

36 898,00

|

32,96

|

24 915,00

|

32,96

|

|

Итого:

|

14 939,00

|

33,88

|

39 854,00

|

35,60

|

24 915,00

|

1,72

|

|

Долгосрочные обязательства

|

|

Итого:

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

Краткосрочные обязательства

|

|

1

|

Займы и кредиты

|

3 500,00

|

7,94

|

4 000,00

|

3,57

|

500,00

|

-4,36

|

|

2

|

Кредиторская задолженность

|

20 729,00

|

47,01

|

68 006,00

|

60,75

|

47 277,00

|

13,74

|

|

3

|

Прочие краткосрочные обязательства

|

4 926,00

|

11,17

|

80,00

|

0,07

|

-4 846,00

|

-11,10

|

|

Итого:

|

29 155,00

|

66,12

|

72 086,00

|

64,40

|

42 931,00

|

-1,72

|

|

Всего пассивов:

|

44 094,00

|

100,00

|

111940,00

|

100,00

|

67 846,00

|

|

Анализ пассивов баланса 2012-2013гг. представлен в таблице

Таблица 4

Анализ пассивов баланса 2012-2013 гг. тыс. р.

|

№ п/п

|

Пассивы

|

На начало года

|

На конец года

|

Изменения за год

|

|

|

Сумма тыс. р.

|

удельный вес, %

|

сумма тыс. р.

|

удельный вес, %

|

сумма тыс. р.

|

удельный вес, %

|

|

Собственный капитал

|

|

1

|

Уставной капитал

|

2 737,00

|

2,45

|

2 737,00

|

1,51

|

0,00

|

-0,93

|

|

2

|

Добавочный капитал

|

219,00

|

0,00

|

219,00

|

0,12

|

0,00

|

0,12

|

|

3

|

Нераспределенная прибыль (убытки) отчетного периода

|

36 898,00

|

0,00

|

67 238,00

|

37,12

|

30 340

|

37,12

|

|

Итого:

|

39 854,00

|

35,60

|

38,76

|

30 340

|

3,15

|

|

Долгосрочные обязательства

|

|

Итого:

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

Краткосрочные обязательства

|

|

1

|

Займы и кредиты

|

4 000,00

|

3,57

|

0,00

|

0,00

|

-4 000

|

-3,57

|

|

2

|

Кредиторская задолженность

|

68 006

|

60,75

|

110 846

|

61,20

|

42 840

|

0,45

|

|

3

|

Прочие краткосрочные обязательства

|

80,00

|

0,07

|

80,00

|

0,04

|

0,00

|

-0,03

|

|

Итого:

|

72 086

|

64,40

|

110 926

|

61,24

|

38 840

|

-3,15

|

|

Всего пассивов:

|

111 940

|

100,00

|

181 120

|

100,00

|

69 180

|

|

Таким образом, видно, что большинство источников средств формирования

капитала на начало отчетного периода и на его конец во всех рассматриваемых

периодах - заемные. Соотношение собственного капитала и заемных средств на

начало года составляет в среднем 61 и 32% соответственно.

Далее рассмотрим показатели, характеризующие общую финансовую

устойчивость. Данные показатели рассчитаны в таблицах.

Расчет коэффициентов, характеризующих общую финансовую устойчивость 2011-2012

гг. представлен в таблице

Таблица 5

Расчет коэффициентов, характеризующих общую финансовую устойчивость

2011-2012 гг.

|

Показатели

|

На начало периода

|

На конец периода

|

Отклонение

|

|

Коэффициент автономии (Ка)

|

0,3388

|

0,3560

|

0,0172

|

|

Коэффициент концентрации заемного капитала (Кз)

|

0,6612

|

0,6440

|

-0,0172

|

|

Коэффициент соотношения заемных и собственных средств

(Кз/с)

|

1,9516

|

1,8088

|

-0,1429

|

Расчет коэффициентов, характеризующих общую финансовую устойчивость

2012-2013 гг. представлен в таблице

Таблица 6

Расчет коэффициентов, характеризующих общую финансовую устойчивость

2012-2013 гг.

|

Показатели

|

На начало периода

|

На конец периода

|

Отклонение

|

|

Коэффициент автономии (Ка)

|

0,3560

|

0,3876

|

0,0315

|

|

Коэффициент концентрации заемного капитала (Кз)

|

0,6440

|

0,6124

|

-0,0315

|

|

Коэффициент соотношения заемных и собственных средств

(Кз/с)

|

1,8088

|

1,5803

|

-0,2285

|

Далее проведем анализ структуры капитала предприятия.

Для этого сгруппируем данные в таблицу.

Таблица 7

Анализ структуры капитала предприятия в 2011-2013 гг.

|

Наименование

|

Данные о капитале предприятия

|

Данные о капитале предприятия %

|

|

2011 г

|

2012 г

|

2013 г

|

2011 г

|

2012 г

|

2013 г

|

|

Уставной капитал

|

2 737,00

|

2 737,00

|

2 737,00

|

18,32

|

6,87

|

3,90

|

|

Добавочный капитал

|

219

|

219

|

219

|

1,47

|

0,55

|

0,31

|

|

Нераспределенная прибыль (убытки) отчетного периода

|

11 983,00

|

36 898,00

|

67 238,00

|

80,21

|

92,58

|

95,79

|

|

Итого капитала:

|

14 939,00

|

39 854,00

|

70 194,00

|

100,00

|

100,00

|

100,00

|

Представим данные о структуре капитала на рисунке 2.

Рисунок 2. Анализ структуры капитала предприятия в 2011-2013 гг.

Из представленных данных видно, что основную долю в структуре

собственного капитала предприятия занимает прибыль предприятия

Вторым по значимости элементом является уставной капитал предприятия. И

совсем незначительную долю занимает добавочный капитал.

Глава 3.

Разработка мероприятий по улучшению структуры капитала на предприятии

.1

Проблемы в структуре капитала

Из проведенного анализа было выявлено, что на рассматриваемом предприятии

большинство источников средств формирования капитала на начало отчетного

периода и на его конец во всех рассматриваемых периодах - заемные.

Для наглядности представим соотношение капитала на рисунке 3.

Рисунок 3. Структура капитала

Такое соотношение является негативным для предприятия.

Поэтому для предприятия рекомендуется вести работу по сокращению доли

заемных средств и увеличению доли собственных средств.

3.2

Варианты оптимизации структуры капитала предприятия

Для рассматриваемого предприятия рекомендуется увеличивать долю

собственных средств.

Этого можно добиться несколькими путями:

. увеличение величины уставного капитала предприятия.

. увеличение величины прибыли предприятия.

Увеличение уставного капитала можно добиться за счет увеличения доли

вкладов учредителей в уставной капитал.

Увеличение прибыли предприятия можно добиться различными путями. Это

может быть:

сокращение затрат;

увеличение продаж (выручки) за счет проведения дополнительных

маркетинговых активностей;

уменьшение доли кредиторской задолженности в структуре пассива баланса и

как следствие увеличение прибыли.

и т.д.

Заключение

Экономический термин «капитал» давно получил широкое распространение. Его

применяют как в экономической теории, так и в таких специальных областях

экономических знаний, как, например, бухгалтерский учет. Однако понятие

(толкование) капитала в современной экономической литературе не имеет

однозначного определения.

По существу, во всех современных источниках экономической литературы

капитал определяется как собственные активы (имущество) или чистая стоимость

имущества организации.

В современном способе производства, характеризуемом как рыночная

экономика, капитал также является стоимостью. Этот капитал используется для

производства прибавочной стоимости. В литературе подчеркивается, что главной

целью акционерных обществ является получение дохода (прибыли). В условиях

административно-командной системы (исторически она называется социализмом) под видом

капитала также подразумевалась необходимость повышения рентабельности,

доходности предприятий. Следовательно, повышение эффективности производства во

всех способах производства является главным ориентиром производства.

Отечественный бухгалтерский учет понимает капитал как фактор

производства, с помощью которого организация получает доход. Актив баланса

можно рассматривать как характеристику элементов капитала организации, а пассив

- как источники формирования капитала, включая собственные источники средств и

резервы. Определяя объекты бухгалтерского учета, Я.В. Соколов говорит о

«собственных источниках средств», которые «складываются из фондов, резервов,

нераспределенной прибыли и прибыли», вообще не давая определения понятия

«капитал».

Капитал можно классифицировать по следующим признакам.

. По принадлежности различают:

. По объекту инвестирования различают:

. В зависимости от целей использования выделяют:

. По форме нахождения в процессе кругооборота различают капитал в

денежной, производительной и товарной форме.

Для различных форм собственности законодательно устанавливаются

нормативные значения минимального размера уставного капитала. Минимальный

размер уставного капитала ООО должен быть не менее 10 000 руб. (ст.14 Закона

№14-ФЗ). Минимальный размер уставного капитала ЗАО должен составлять не менее

100-кратной суммы минимального размера оплаты труда, т.е. также 10 000 руб.

(ст.26 Закона №208-ФЗ). Минимальный размер уставного капитала ОАО должен

составлять не менее тысячекратной суммы минимального размера оплаты труда на

дату регистрации общества 100 000 руб.

Также выделяют добавочный и резервный капиталы.

Добавочный капитал - часть собственного капитала организации, которая

показывает общую собственность всех участников организации. Он аккумулирует изменения

в собственном капитале за счет событий, не оказывающих влияния на финансовый

результат организации. Добавочный капитал является самостоятельным объектом

бухгалтерского учета и в бухгалтерской отчетности отражается обособленно.

По российскому законодательству, акционерные общества должны создавать

необходимый для своей деятельности резервный фонд в размере, предусмотренном

уставом общества, но не менее 5% от его уставного капитала. Что для предприятий

является резервным капиталом.

Для целей настоящей работы рассмотрено предприятия ООО «Автоцентр Аврора»

(полное наименование Общество с ограниченной ответственностью «Автоцентр

Аврора»).

По результатам анализа отчетности было выявлено, что основную долю в

структуре собственного капитала предприятия занимает прибыль предприятия.

Вторым по значимости элементом является уставной капитал предприятия. И

совсем незначительную долю занимает добавочный капитал.

Если говорить об общем соотношении собственных и заемных средств, то доля

заемных средств значительно выше доли собственных средств.

Для предприятия рекомендуется увеличивать долю собственных средств.

Этого можно добиться несколькими путями:

. увеличение величины уставного капитала предприятия.

. увеличение величины прибыли предприятия.

Список

литературы

1. Федеральный

закон от 24.07.2007 №209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего

предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с

01.07.2014) // СПС Консультант Плюс;

2. Федеральный

закон от «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ //

СПС Консультант Плюс;

. Бизнес:

Оксфордский толковый словарь: англо-русский: Свыше 4000 понятий. М.:

Прогресс-Академия; Изд-во РГГУ, 1995. 752 с.;

. Боков

В.А. Оценка требуемой отдачи на акционерный капитал // Управление в кредитной

организации. 2011. №1. С. 65-71.

. Бочарова

Т.А., Исаенкова Н.Н. Систематизация финансовой аналитики компаний:

идентификация систем, механизмов и процессов управления финансами; управление

структурой капитала. / Бочарова Т.А., Исаенкова Н.Н. // Экономический анализ:

теория и практика", 2007, №9.

. Будина

О. Кредиты и формирование капитала // Финансы: планирование, управление,

контроль. 2012. №2. С. 26 - 30.

. Бухгалтерский

учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред.

П.С. Безруких. 4-е изд., перераб. и доп. М.: Бухгалтерский учет, 2002. 719 с.

(Библиотека журнала "Бухгалтерский учет");

. Гарифуллин

К.М. Капитал: понятие и проблемы учета // Все для бухгалтера. 2013. №6. С. 18 -

20.

. Грачев

А.В. Анализ и управление финансовой устойчивостью предприятия: от

бухгалтерского учета к экономическому: учеб.-практ. пособие [Текст] / А. В.

Грачев. - М. : Финпресс, 2009. - 434 с.;

. Евстафьева

Е.М. Зарубежная практика формирования учетно-аналитического обеспечения

управления собственным капиталом коммерческих организаций // Международный

бухгалтерский учет. 2011. №37. С. 63 - 71; №38. С. 57-68.

. Евстафьева

Е.М. Развитие методологии и методики управленческого учета собственного

капитала на основе процессного подхода // Международный бухгалтерский учет.

2011. №30. С. 10-18.

. К.

Маркс Соч., т. 23, с. 174; Политическая экономия. Капиталистический способ

производства. М.: Мысль, 1968. С. 73

. Легоева

Д.В. Модель формирования оптимальной финансовой структуры капитала компании //

Финансы: планирование, управление, контроль. 2011. №1. С. 12-16.

. Макконнелл

К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 13-го англ.

изд. М.: ИНФРА-М, 1999. XXXIV, 974 с.»

. Международные

стандарты финансовой отчетности: Учебник / Под ред. проф. В.Г. Гетьмана. М.:

Финансы и статистика, 2009. 656 с.

. Мигель

Д. Управление оборотным капиталом: практические аспекты // Финансовая газета.

2011. №39. С. 14-15.

. Михалева

О. Формирование и развитие интеллектуального капитала вуза (на примере высших

учебных заведений Брянской области) // Кадровик. Кадровый менеджмент

(управление персоналом). 2013. №6. С. 70-75.

. Никитин

В. Уставный капитал и способы его формирования // Финансы: планирование,

управление, контроль. 2012. №2. С. 2-13.

. Никулина

Н.Н. Регулирование достаточности капитала страховой организации // Страховые

организации: бухгалтерский учет и налогообложение. 2010. №1. С. 24-36.

. Новашина

Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учебник / под

ред. Т.С. Новашиной. 2-е изд., перераб. и доп. М.: Московский

финансово-промышленный университет «Синергия», 2014. 352 с.

. Опарина

Н.И. Управление оборотным капиталом и анализ оборачиваемости

предприятия-заемщика // Банковское кредитование. 2010. №2. С. 69-84.

. Основы

экономики в вопросах и ответах / Под ред. О.Ю. Мамедова. Ростов н/Д: Феникс,

1996. С. 46;

. Универсальный

бизнес-словарь. М.: ИНФРА-М, 1997. 640 с. (Библиотека словарей ИНФРА-М)

. Финансовый

учет: Учеб. пособие / Л.И. Куликова. Бухгалтерский учет, 2012. С. 674

. Чепурин

М.Н., Киселева Е.А. Курс экономической теории: Учебник / Под ред. проф. М.Н.

Чепурина, проф. Е.А. Киселевой. Киров: АСА, 1998. С. 212;

. Шепеленко

Г.И. Экономика, организация и планирование производства на предприятии. -

Ростов н/Дону: «МарТ», 2010. - 328 с.