Инвестиции в реальный сектор экономики

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. Сущность, цели и задачи управления финансовыми

ресурсами фирмы

.1 Управление финансовыми ресурсами, их роль и место в

деятельности фирмы

.2 Показатели, характеризующие эффективность использования

финансовых ресурсов фирмы

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ФИНАСОВЫМИ РЕСУРСАМИ В РОССИИ

И ЗА РУБЕЖОМ

.1 Нормативно-правовые акты, регулирующие деятельность

общества с ограниченной ответственностью в сфере управления финансовыми

ресурсами

.2 Зарубежный опыт управления финансовыми ресурсами фирмы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность темы заключается в том, что основным звеном экономики в

условиях рынка являются предприятия, которые выступают в роли хозяйствующих

субъектов. Для осуществления хозяйственной деятельности, получения продукции,

доходов и накоплений предприятия используют определенные виды ресурсов, будь то

материальные, трудовые, финансовые или денежные средства.

Достаточное наличие финансовых ресурсов, их эффективное использование,

предопределяют хорошее финансовое положение предприятия платежеспособность,

финансовую устойчивость, ликвидность. В этой связи важнейшей задачей

предприятий является изыскание резервов увеличения собственных финансовых

ресурсов и наиболее эффективное их использование в целях повышения

эффективности работы предприятия в целом.

Объективно существующие финансовые отношения имеют конкретные формы

проявления, соответствующие характеру производственных отношений в обществе. В

современных условиях формы финансовых отношений претерпевают серьезные

изменения. Становление рынка и предпринимательства в России предполагает не

только разгосударствление экономики, развитие конкуренции, либерализацию цен и

внешнеэкономических связей предприятий, но и существенные изменения в организации

финансов народного хозяйства, создание системы финансовых отношений, адекватной

экономике рыночного типа.

Финансы предприятий, будучи частью общей системы денежных отношений,

отражают распределительные отношения на уровне отдельных хозяйствующих

субъектов. Финансовые ресурсы предприятия, соответственно, опосредуют эти

распределительные отношения, являясь их материальным воплощением. В рамках

современной концепции финансового менеджмента финансовые ресурсы выступают

одновременно как объект и инструмент управления.

С этих позиций теоретический и практический интерес представляет

разработка целостной концепции финансового менеджмента на уровне предприятия,

эффективность которого реализуется методами и рычагами финансового механизма.

Рассмотрение вопросов эффективности составляющих элементов финансового

механизма - актуальная задача современных теоретических изысканий.

Работы отечественных и зарубежных авторов содержат всесторонний анализ

вопросов сущности финансов как экономической категории, проблем их организации,

рассмотрение категории финансовых ресурсов, их видов и источников формирования,

финансового менеджмента как системы управления и его функций.

Вместе с тем, сущность финансовых ресурсов, основные принципы их

организации на уровне предприятия продолжают оставаться вопросами, не до конца

исследованными экономической наукой. Ряд из них остается по-прежнему

дискуссионными в теории финансов. Это вопросы обоснования методологических

подходов к определению категории «финансовые ресурсы», организации финансового

механизма, классификации финансовых ресурсов предприятия в целях определения их

состава и структуры.

Цель работы - раскрыть вопросы управления финансовыми ресурсами

предприятия.

Исходя из цели, формируются задачи работы:

. определить сущность, цели и задачи управления финансовыми ресурсами

фирмы;

. рассмотреть особенности управления финансовыми ресурсами в России и за

рубежом.

ГЛАВА 1. Сущность, цели и задачи управления финансовыми ресурсами

фирмы

.1 Управление финансовыми ресурсами, их роль и место в деятельности

фирмы

Осуществление финансовых отношений требует наличия у

предприятия финансовых ресурсов. Однако предприятие функционирует в условиях

ограниченности всех ресурсов, в том числе и финансовых, по отношению к

возможности их использования. Поэтому в управлении финансами обеспечение

финансовых потребностей предприятия рассматривается как первоочередная задача.

От того, насколько эффективно осуществляется управление финансовыми ресурсами

на предприятии, зависит его финансовое благополучие, а также благосостояние его

владельцев и работников.

Прежде чем определить роль и место управления

финансовыми ресурсами на фирме, раскроем сущность финансовых ресурсов с позиции

разных авторов .

Автор Васильева Л.С. рассматривает финансовые ресурсы

предприятия как все источники денежных средств, аккумулируемые предприятием для

формирования необходимых ему активов в целях осуществления всех видов

деятельности, как за счет собственных доходов, накоплений и капитала, так и за

счет различного рода поступлений [9. C.122].

В условиях рыночной экономики финансисты оперируют

понятием «капитал»; капитал - реальный объект воздействия для получения

прибыли. Капитал и финансовые ресурсы имеют одну природу - денежные средства.

Однако капитал - это стоимость финансовых ресурсов, пущенных предприятием в

оборот и приносящих доходы от этого оборота. В этом смысле капитал становится

превращенной формой финансовых ресурсов, так как он не может долгое время

оставаться в виде денежных средств.

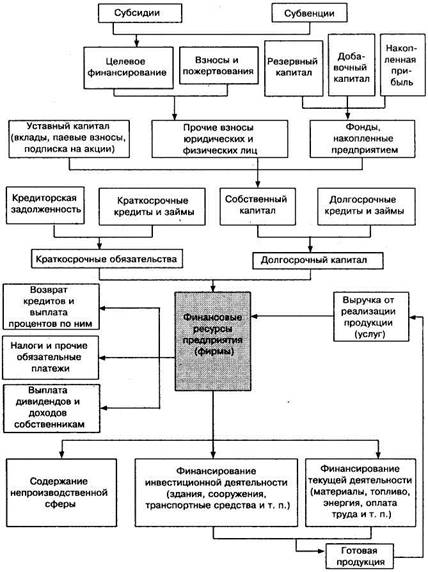

Формирование финансовых ресурсов осуществляется из различных источников,

которые можно подразделить на внутренние и внешние. Внутренние источники

образуются за счет собственных и приравненных к ним средств и связаны с

результатами хозяйствования. Внешние - поступления ресурсов на предприятие извне.

Рис. 1. Источники и движение денежных ресурсов предприятия

Пястолов С.М. определяет финансовые ресурсы предприятия как денежные

средства, формируемые при образовании предприятия и пополняемые в результате

производственно-хозяйственной деятельности за счет реализации товаров и услуг,

выбывшего имущества организации, а также путем привлечения внешних источников

финансирования. Источники и движение денежных ресурсов предприятия представлены

на рис.1 [31. C.137].

В процессе управления финансовой системой предприятия решаются вопросы

получения финансовых ресурсов, управления финансовыми ресурсами и их

использования.

Все источники средств предприятия условно можно разделить на две большие

группы - собственные и заемные. Собственные источники включают:

уставный капитал;

фонды, накопленные предприятием в процессе деятельности;

прочие взносы юридических и физических лиц (целевое финансирование,

взносы и пожертвования).

Собственный капитал начинает формироваться в момент создания предприятия,

когда образуется его уставный капитал (фонд), необходимый для начала

деятельности предприятия.

Основным источником пополнения финансовых ресурсов предприятия - является

прибыль. Прибыль идет на формирование различных фондов либо образует единый

фонд предприятия - нераспределенную прибыль. Прибыль является основным

источником развития предприятия и формирования резервного капитала.

Помимо фондов, сформированных за счет прибыли, составной частью

собственного капитала предприятия является добавочный капитал, который по

своему финансовому происхождению имеет разные источники формирования:

эмиссионный доход;

суммы дооценки внеоборотных активов (переоценки по рыночной стоимости);

курсовая разница.

Дополнительная потребность в источниках финансирования может быть покрыта

за счет заемных источников финансирования: кредитов, выпуска облигаций и других

ценных бумаг. К источникам финансирования деятельности предприятия относится

кредиторская задолженность, т. е. отсрочка платежа, в результате которой денежные

средства временно используются в хозяйственном обороте предприятия-должника.

Заемные средства для предприятия являются платным источником

финансирования. Предприятия получают кредиты на условиях плановости, срочности,

возвратности, целевого использования, под обеспечение (гарантии, залог

недвижимости и других активов предприятия) [26. C.137].

Успешная деятельность предприятия не возможна без разумного управления

финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых

необходимо рациональное управление финансовыми ресурсами:

− выживание фирмы в условиях конкурентной борьбы;

− избежание банкротства и крупных финансовых неудач;

− лидерство в борьбе с конкурентами;

− максимизация рыночной стоимости фирмы;

− приемлемые темпы роста экономического потенциала фирмы;

− рост объемов производства и реализации;

− максимизация прибыли;

− минимизация расходов;

− обеспечение рентабельной деятельности и т.д. [26. C.139].

Приоритетность той или иной цели может выбираться предприятием в

зависимости от отрасли, положения на данном сегменте рынка и от многого

другого, но удачное продвижение к выбранной цели во многом зависит от

совершенства управления финансовыми ресурсами предприятия.

Использование финансовых ресурсов предприятия осуществляется по следующим

направлениям:

текущие затраты на производство и реализацию продукции (работ, услуг);

инвестирование средств в капитальные вложения, связанные с расширением

производства и его техническим обновлением, использованием нематериальных

активов;

инвестирование финансовых ресурсов в ценные бумаги;

платежи финансовой, банковской системам, взносы во внебюджетные фонды;

образование различных денежных фондов и резервов (на развитие, а также

поощрительного и социального характера);

благотворительные цели, спонсорство и т.п.

Финансовые ресурсы формируются, главным образом, за счет прибыли (от

основной и других видов деятельности), а также выручки от реализации выбывшего

имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных

взносов членов трудового коллектива. К устойчивым пассивам относятся уставный,

резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в

обороте предприятия кредиторская задолженность (по зарплате из-за разницы в

сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по

расчетам с покупателями и поставщиками).

Управление финансовыми ресурсами предприятия, ввиду многовариантности его

проявления, на практике невозможно осуществлять без профессиональной

организации этой работы.

1.2 Показатели, характеризующие эффективность использования

финансовых ресурсов фирмы

Оценка эффективности использования финансовых ресурсов включает разные

компоненты. Для оценки эффективности использования финансовых ресурсов

предприятия используется целая система показателей, характеризующих изменения:

. структуры капитала организации по его размещению и источникам

образования;

. эффективности и интенсивности его использования;

. платежеспособности и кредитоспособности организации;

. запаса его финансовой устойчивости [12. C.267].

Основной целью оценки эффективности использования финансовых ресурсов

предприятия является повышение эффективности работы организации на основе

внедрения более совершенных способов использования финансовых ресурсов и

управления ими.

Из цели оценки эффективности использования финансовых ресурсов вытекают

ее основные задачи:

идентификация финансового положения;

определение «узких» мест, отрицательно влияющих на финансовое состояние

предприятия;

выявление внутрихозяйственных резервов укрепления финансового положения.

Можно выделить основные методы оценки эффективности использования

финансовых ресурсов:

. Метод расчета показателей рентабельности.

Рентабельность показывает прибыль, получаемую с каждого рубля средств,

вложенных в предприятие или иные финансовые операции. Наибольшую важность

представляют показатели рентабельности, к которым относятся [52. C.270]:

рентабельность продаж:

РА=П/В, (1)

где П - чистая прибыль;

В - выручка от продаж.

- рентабельность собственного капитала:

РА=П/СК, (2)

где П - чистая прибыль;

СК - собственный капитал.

- рентабельность текущих активов:

РА=П/ССТА, (3)

где П - чистая прибыль;

ССТА - средняя стоимость текущих активов.

- рентабельность внеоборотных активов;

РА=П/ВА, (4)

где П - чистая прибыль;

ВА - средняя стоимость внеоборотных акивов.

Показатели рентабельности более полно, чем прибыль, отражают результаты

деятельности предприятия; они используются как инструменты инвестиционной, ценовой

политики.

. Метод анализа финансовых коэффициентов (R-анализ): базируется на

расчете соотношения различных показателей финансовой деятельности предприятия

между собой. В финансовом менеджменте наибольшее распространение получили

следующие группы аналитических финансовых коэффициентов:

коэффициенты оценки финансовой устойчивости предприятия;

коэффициенты оценки платежеспособности (ликвидности);

коэффициенты оценки оборачиваемости активов;

коэффициенты оценки оборачиваемости капитала;

В табл.1 представим показатели финансовой устойчивости предприятия.

Таблица 1

Показатели финансовой устойчивости

|

Наименование показателя

|

Способ расчета

|

Нормальное ограничение

|

Пояснения

|

|

Коэффициент капитализации

(плечо финансового рычага)

|

U1 = стр.590

+ стр.690 / стр.490

|

Не выше 1,5

|

Показывает, сколько заемных

средств организация привлекла на 1 рубль вложенных в активы собственных

средств

|

|

Коэффициент обеспеченности

собственными источниками финансирования

|

U2= стр.490 -

стр.190 / 290

|

Нижняя граница 0,1 Opt.U2 ≥

0,5

|

Показывает, какая часть

оборотных активов финансируется за счет собственных источников

|

|

Коэффициент финансовой

независимости

|

U3 = стр.490 / стр.700

|

Показывает удельный вес собственных средств в общей

сумме источников финансирования Показывает удельный вес собственных средств в общей

сумме источников финансирования

|

|

Коэффициент

финансирования U4= стр.490 / стр.590 + стр.690  ;

;

|

Opt.≈1.5Показывает

какая часть деятельности финансируется за счет собственных, а какая - за счет

заемных средств

|

|

|

|

Коэффициент финансовой

устойчивости

|

U5 = стр.490 + стр.590 / стр.700

|

U5 ≥0.6

|

Показывает, какая часть

актива финансируется за счет устойчивых источников

|

Для качественной оценки платежеспособности и ликвидности предприятия

кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности и

платежеспособности (табл. 2).

Таблица 2

Финансовые коэффициенты платежеспособности

|

Наименование показателя

|

Способ расчета

|

Нормальное ограничение

|

Пояснения

|

|

Общий показатель

ликвидности

|

L1 = А1 + 0,5А2

+ 0,3А3 / П1 + 0,5П2 + 0,3П3

|

L1≥1

|

Характеризует ликвидность

баланса предприятия в целом. Он показывает соотношение суммы всех ликвидных

средств предприятия и суммы всех платежных обязательств

|

|

Коэффициент абсолютной

ликвидности

|

L2=стр.250+

стр.260 / стр.610+стр.620+стр.630+стр.660

|

L2>0,2

÷0,5 (зависит от отраслевой

при-надлежности орга-низации; для прои-зводственных предприятий оптим.

значение L2≈0,3/0,4

|

Показывает, какую часть

текущей краткосрочной задолженности организация может погасить в ближайшее

время за счет денежных средств и приравненных к ним финансовых вложений

|

|

Коэффициент “критической

оценки”

|

L3=стр.250+стр.260+стр.240/стр.610+стр.620+стр.630+стр.660

|

Допустимое 0,7÷0,8; желательное ≈1

|

Показывает, какая часть

краткосрочных обязательств организации может быть немедленно погашена за счет

денежных средств, средств в краткосрочных ценных бумагах, а также

пос-туплений по расчетам

|

L4= стр.290/ стр.610+стр.620+стр.630+стр.660

|

Необходимое значение L4

=1,5; оптимальное L4≈2,0÷3,5

|

Показывает, какую часть

текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все

оборотные средства

|

|

Коэффициент маневрен-ности

функционирующего капитала

|

L5=

стр.210+стр.220+стр.+230+стр.270/стр.290-стр.610-стр.620стр.630-стр.660

|

Уменьшение показателя в

динамике - положительный факт

|

Показывает, какая часть

функционирующего капитала обездвижена в производственных запасах и

долгосрочной дебиторской задолженности

|

|

Доля оборотных средств в

активах

|

L6=стр.290/стр.300

|

L6≥0,5

|

Зависит от отраслевой

принадлежности организации

|

|

Коэффициент обеспеченности

собственными средствами

|

L7=стр.490-стр.190/стр.290

|

L7≥0,1 (чем больше, тем лучше)

|

Характеризует наличие

собственных оборотных средств, необходимых для ее текущей ликвидности

|

Показателями оценки оборотных средств предприятия являются: коэффициент

оборачиваемости, время оборота оборотных средств.

Оборачиваемость характеризуется системой показателей, одним из которых

является коэффициент оборачиваемости. Он определяется отношением объема

реализации к среднему остатку оборотных средств.

) Коэффициент оборачиваемости:

Коб = Qp/ Сo, (5)

где Qp - объем реализации, тыс.руб.

Со- средний остаток оборотных средств, тыс. руб.

) Время оборота (в днях) определяется по формуле:

То= (Со ∙ Дп)/Qp, (6)

где Дп- длительность анализируемого периода, Дп= 360 дней.

) Коэффициент закрепления:

Кзакр = Сo / Qp. (7)

Чем меньше продолжительность оборота оборотных средств или больше число

совершаемых им кругооборотов при том же объеме реализованной продукции, тем

меньше требуется оборотных средств, и, наоборот, тем быстрее оборотные средства

совершают кругооборот, тем эффективнее они используются .

В связи с тем, что оборотные средства складываются из оборотных фондов и

фондов обращения, то и коэффициенты оборачиваемости для них можно определить

следующим образом:

, (8)

, (8)

где

Vр - объем реализации продукции за отчетный период;

Ко.ф

- коэффициент обращаемости оборотных фондов;

Оср.о.ф

- средний остаток оборотных фондов за отчетный период;

, (9)

, (9)

где

Кф.о - коэффициент оборачиваемости фондов обращения;

Оср.оф.о

- средний остаток фондов обращения за отчетный период.

Оборотные

фонды складываются из производственных запасов, незавершенного производства,

дебиторской задолженности и расходов будущих периодов. Поэтому для более

детального анализа можно определить коэффициент оборачиваемости для каждого

элемента оборотных фондов.

Такой

методический подход правомерен и для элементов фондов обращения. Например,

коэффициент оборачиваемости производственных запасов и дебиторской

задолженности может быть определен из выражения:

,

(10)

,

(10)

где

Кпз - коэффициент оборачиваемости производственных запасов;

Оср.пз

- средний остаток производственных запасов за отчетный период.

Оборачиваемость

дебиторской задолженности:

, (11)

, (11)

где

Kд.з. - коэффициент оборачиваемости дебиторской задолженности;

О

ср.д.з - средний остаток дебиторской задолженности за отчетный период.

Оборачиваемость

кредиторской задолженности:

(12)

(12)

где

Ккз - коэффициент оборачиваемости кредиторской задолженности;

Vр - выручка от

реализации продукции;

Екз

- средняя за период величина кредиторской задолженности по данным

бухгалтерского баланса.

Показатели оборачиваемости запасов, дебиторской задолженности и

кредиторской задолженности определяют общую продолжительность финансового

цикла, т.е. денежного оборота.

Продолжительность общего финансового цикла равна:

ФЦ=Оз + Одз - Окз, (13)

где Оз - оборачиваемость запасов;

Одз - оборачиваемость дебиторской задолженности;

Окз - оборачиваемость кредиторской задолженности.

Первые два слагаемых составляют операционный цикл.

Под оборачиваемостью капитала понимается скорость прохождения средствами

отдельных стадий производства, обращения. Оборачиваемость капитала

характеризуют двумя основными показателями:

оборачиваемость активов в оборотах (коэффициент оборачиваемости):

Коб = В/А (14)

где А - среднегодовая стоимость активов (всего капитала);

В - выручка за анализируемый период (год).об - показывает, сколько

оборотов за анализируемый период (год) делают средства, вложенные в имущество

предприятия. Если Коб растет, то деловая активность повышается.

длительность одного оборота:

об = Т / Коб (15)

где, T - продолжительность (в календарных днях) анализируемого периода,

(дней).

. Метод оценки стоимости финансовых ресурсов.

Стоимость капитала предприятия служит мерой прибыльности операционной

деятельности и характеризует часть прибыли, которая должна быть уплачена за

использование сформированного или привлеченного нового капитала для обеспечения

выпуска и реализации продукции. Рассчитываются:

стоимость функционирующего собственного капитала предприятия;

стоимость заемного капитала в форме банковского кредита;

стоимость заемного капитала, привлекается за счет эмиссии облигаций;

средневзвешенная стоимость капитала;

Оценка показателей стоимости капитала должна быть завершена выработкой

критериального показателя эффективности его дополнительного привлечения. Таким

критериальным показателем является предельная эффективность капитала. Этот

показатель характеризует соотношение прироста уровня прибыльности дополнительно

привлекаемого капитала и прироста средневзвешенной стоимости капитала.

. Метод оценки структуры и движения капитала предприятия. Предполагает

проведение оценки эффективности использования финансовых ресурсов предприятия

при помощи показателей движения капитала (активов) предприятия, к которым

относят коэффициенты поступления, выбытия и использования, рассчитываемые по

всему совокупному капиталу и по его составляющим, а также определения

соотношения величины собственного и заемного капитала .

Во многих книгах по финансовому анализу наряду с определением того или

иного финансового показателя обычно указывают его целевой норматив, например,

сумма заемных средств не должна превышать 50% общей суммы источников

финансирования. То есть только в этом случае предприятие будет иметь

достаточную финансовую автономию и ему не грозит банкротство.

Главным показателем эффективности функционирования предприятия является

увеличение собственного капитала.

Оценка эффективности использования финансовых ресурсов необходима для

принятия управленческих решений, направленных на рост прибыльности, выявление

причин убыточности, а также обеспечение стабильного финансового состояния. От

того, насколько качественно проведена данная оценка, зависит эффективность

принятия управленческих решений, связанных с дальнейшим использованием

собственных, привлеченных и заемных финансовых ресурсов[12. C.273].

Таким образом, становится понятно, результаты оценки эффективности

использования финансовых ресурсов лежат в основе выработки мер, направленных на

повышение эффективности управления финансовыми ресурсами, более рациональное

распределение доходов, что в итоге способствует повышению стоимости всей компании

.

ГЛАВА

2.ОСОБЕННОСТИ УПРАВЛЕНИЯ ФИНАСОВЫМИ РЕСУРСАМИ В РОССИИ И ЗА РУБЕЖОМ

2.1 Нормативно-правовые акты, регулирующие деятельность общества с

ограниченной ответственностью в сфере управления финансовыми ресурсами

финансовый ресурс нормативный фирма

Функционирование любой системы финансового управления осуществляется в

рамках действующего правового и нормативного обеспечения. К ним относятся:

законы, указы Президента, постановления Правительства, приказы и распоряжения

министерств и ведомств, лицензии, уставные документы, нормы, инструкции,

методические указания и др.

Нормативно-правовая база, регулирующая финансовую деятельность Общества с

ограниченной ответственностью, представлена в табл.3.

Таблица 3

Нормативно-правовая база, регулирующая финансовую деятельность

Общества с ограниченной ответственностью

|

Наименование

нормативно-правового акта

|

Краткая характеристика

|

|

1

|

2

|

|

1. Гражданский кодекс

Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп.

от 09.02.2011г.)

|

Гражданское

законодательство определяет правовое положение участников гражданского

оборота, основания возникновения и порядок осуществления права собственности

и других вещных прав, прав на результаты интеллектуальной деятельности и

приравненные к ним средства индивидуализации (интеллектуальных прав),

регулирует договорные и иные обязательства, а также другие имущественные и

личные неимущественные отношения, основанные на равенстве, автономии воли и

имущественной самостоятельности участников. Участниками регулируемых гражданским

законодательством отношений являются граждане и юридические лица. В

регулируемых гражданским законодательством отношениях могут участвовать также

Российская Федерация, субъекты Российской Федерации и муниципальные

образования (статья 124)

|

|

Налоговый кодекс Российской

Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от

15.02.2012г.)

|

Устанавливает систему

налогов и сборов, а также общие принципы налогообложения и сборов в

Российской Федерации, в том числе: 1) виды налогов и сборов, взимаемых в

Российской Федерации; 2) основания возникновения (изменения, прекращения) и

порядок исполнения обязанностей по уплате налогов и сборов; 3) принципы

установления, введения в действие и прекращения действия ранее введенных

налогов субъектов Российской Федерации и местных налогов; 4) права и

обязанности налогоплательщиков, налоговых органов и других участников

отношений, регулируемых законодательством о налогах и сборах; 5) формы и

методы налогового контроля; 6) ответственность за совершение налоговых

правонарушений.

|

|

2. Федеральный закон «Об

обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ

|

Определяет в соответствии с

Гражданским кодексом

<#"874593.files/image009.gif"> (16)

на

весь объем продаж і-го вида продукции

(17) (17)

в

целом по предприятию

(18) (18)

где

МП - сумма маржи покрытия;

р

- цена единицы продукции;- переменные затраты на единицу продукции (усеченная

себестоимость);РП - физический объем реализованной продукции;

Уді

- удельные веса отдельных видов продукции в общем объеме продаж.

Доходность

бизнеса, размер получаемой прибыли и риск убытка во многом зависит от

операционного рычага (соотношения постоянных и переменных затрат, КOL), который

рассчитывают следующим образом:

(19) (19)

При

наличии постоянных затрат прибыль изменяется более высокими темпами, чем объемы

продаж, так как по мере увеличения объема продаж меньше постоянных расходов

приходится на единицу продукции.

Чем

выше значение коэффициента операционного рычага, тем более высокими темпами

увеличивается прибыль по сравнению с темпами роста объема продаж. Такими же

темпами будет снижаться прибыль и при спаде объемов продаж. В связи с этим

возникает риск, что валовая маржа (выручка минус переменные затраты) не покроет

постоянные расходы предприятия и оно окажется в зоне убытков.

Эффективность

функционирования компании характеризуется доходностью (рентабельностью)

использования капитала - отношением суммы прибыли к среднегодовой сумме активов

компании.

В

зависимости от того, с чьих позиций оценивается деятельность компании,

существуют разные подходы к расчету показателей рентабельности капитала .

С

позиции всех заинтересованных лиц (государства, собственников и кредиторов)

общая оценка эффективности использования совокупных ресурсов производится на

основании показателя рентабельности совокупного капитала, который определяют

отношением общей суммы брутто-прибыли до выплаты процентов и налогов (EBIT) к

средней сумме совокупных активов (Акт) компании за отчетный период:

(20) (20)

где

EBIT - общая сумма брутто-прибыли до выплаты процентов и налогов;

Акт

- средняя сумма совокупных активов.

Данный

показатель рентабельности показывает, сколько прибыли зарабатывает предприятие

на рубль совокупного капитала, вложенного в его активы, для всех

заинтересованных сторон. Он характеризует доходность всех активов, вверенных

руководству, независимо от источника их формирования .

С

позиции собственников и кредиторов рентабельность капитала определяют

отношением чистой прибыли и процентов за кредиты с учетом налогового корректора

к средней сумме совокупных активов за отчетный период:

(21) (21)

Определяют

также рентабельность операционного (функционирующего) капитала, непосредственно

задействованного в основной (операционной) деятельности компании, от уровня

которого зависит величина всех остальных показателей доходности капитала:

(22) (22)

В

состав операционного капитала не включают основные средства непроизводственного

назначения, не установленное оборудование, остатки незаконченного капитального

строительства, долгосрочные и краткосрочные финансовые вложения и т.д.

В

заключении отметим, финансовые ресурсы предприятия - все источники денежных

средств, аккумулируемые предприятием для формирования необходимых ему активов в

целях осуществления всех видов деятельности, как за счет собственных доходов,

накоплений и капитала, так и за счет различного рода поступлений.

ЗАКЛЮЧЕНИЕ

На основе проведенного анализа по исследуемой теме нами сделаны следующие

выводы.

. Тема повышения эффективности управления финансовыми ресурсами

действительно актуальна на сегодняшний день, поскольку достаточное наличие

финансовых ресурсов, их эффективное использование, предопределяют хорошее

финансовое положение предприятия платежеспособность, финансовую устойчивость,

ликвидность.

. Финансовые ресурсы предприятия - все источники денежных средств,

аккумулируемые предприятием для формирования необходимых ему активов в целях

осуществления всех видов деятельности, как за счет собственных доходов,

накоплений и капитала, так и за счет различного рода поступлений.

Финансовые ресурсы используются предприятием в процессе производственной

и инвестиционной деятельности. Они находятся в постоянном движении и пребывают

в денежной форме лишь в виде остатков денежных средств на расчетном счете в

банке и в кассе предприятия.

. Динамика капитала служит ведущим индикатором уровня эффективности

хозяйственной деятельности организации. Способность собственного капитала к

самовозрастанию характеризует уровень роста прибыли, ее эффективное распределение,

обеспечение финансового равновесия за счет внутренних источников.

Таким образом, в современной российской экономике собственный капитал

организации выступает как важнейшая экономическая категория и является основой

деятельности любого хозяйствующего субъекта. Он представляет собой совокупность

имущества, прав и денежных средств, необходимых организации для осуществления

ее уставной деятельности, покрытия убытков, создания новых видов имущества.

Роль капитала в экономическом развитии фирмы определяет его как главный объект

финансового управления организацией.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

I. НОРМАТИВНЫЕ АКТЫ

. Конституция

Российской Федерации от 12 декабря 1993 года (с изм. от 9.02.2011 г.)

2. Гражданский

кодекс Российской Федерации (ГК РФ) от 30.11.1994 № 51-ФЗ (с изм. и доп. от

09.02.2012 г.)

. Налоговый

кодекс Российской Федерации (НК РФ) (часть вторая) от 31 июля 1998 г. N 146-ФЗ.

(с изм. и доп. от 15.02.2012г.)

. Об

обществах с ограниченной ответственностью ФЗ от 08.02.1998 N 14-ФЗ (с изм. от 6

декабря 2011 г.)

. О

бухгалтерском учете ФЗ Принят Государственной Думой 23 февраля 1996 года (с

изм. от 6 декабря 2011 г.)

. О

несостоятельности (банкротстве) ФЗ от 26.10.2002г. № 127-ФЗ (с изм. от 16

декабря 2011 г.)

. О

государственной регистрации юридических лиц и индивидуальных предпринимателей

ФЗ от 8.08.2001 г. №129-ФЗ (с изм. от 01.07.2011 г.)

. О

Центральном банке Российской Федерации (Банке России) ФЗ от 10.07.2002 г. N

86-ФЗ (с изм. от 19.10.2011 г.)

. О

поправочных коэффициентах Банка России : приказ Центрального банка Российской

Федерации от 17 сентября 2008 г. № ОД - 654

. Положение

по бухгалтерскому учету «Учетная политика» ПБУ 1/2008 от 6 октября 2008 г. N

106н (с изм. от 8 ноября 2011 г.)

. Положение

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н)

. Положение

по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ

от 6 мая 1999 г. № 32н)

. Положение

по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина

РФ от 6 мая 1999 г. № 33н)

. Приказ

Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»

(Зарегистрировано в Минюсте РФ 02.08.2010 N 18023) // Главбух. 2011. - №3. -

С.9-15

. Указания

о порядке составления и представления бухгалтерской отчетности (утв. Приказом

Минфина РФ от 22.07.2003 N 67н (ред. от 08.11.2010) // СПС «Консультант»

II. МОНОГРАФИИ, УЧЕБНИКИ, УЧЕБНЫЕ

ПОСОБИЯ

16. Агапцов,

С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С.

Шаховская. - М.: Высшая школа, 2010. - 314 с.

18. Васильева, Л.С. Финансовый анализ:

учебник / Л.С. Васильева, М.Б. Петровская - 2-е изд., перераб. и доп. - М.:

КНОРУС, 2011. - 816 с.

19. Ван Хорн, Дж. К. Основы управления финансами:

Пер с англ. / Под ред. Я.В.Соколова. - М.: Финансы и

статистика, 2009. - 346

с.

. Глухов, В.В. Финансовый менеджмент. Учебное

пособие. / В.В. Глухов, Ю.М. Бахрамов. - Спб.: Спец.литература, 2010. - 435 с.

21. Гвоздев,

Б.З. Экономика предприятия / Б.З.Гвоздев, А.В. Зверев. - М.: Юркнига, 2010. -

400 с.

22. Донцова,

Л.В. Анализ финансовой отчетности: Учебное пособие. - 2-е изд. / Л.В. Донцова,

Н.А. Никифорова. - М.: Дело и Сервис, 2009. - 345 с.

23. Ермасова,

Н.Б. Финансовый менеджмент: учебник. / Н.Б. Ермасова. - М.: Высшее образование,

2009. - 470 с.

. Ионова,

А.Ф. Финансовый анализ: учеб. / А.Ф. Ионова, Н.Н. Селезнева - М.: ТК Велби,

Изд-во Проспект, 2011. - 624 с.

25. Крейнина,

М.Н. Финансовый менеджмент. Учебное пособие. / Крейнина М.Н. - М.: Издательство

Дело и Сервис, 2010. - 304 с.

26. Кудина,

М.В. Финансовый менеджмент. / М.В. Кудина. - М.: Деловая литература, 2009. -

160 с.

27. Павлова,

Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. / Л.Н.

Павлова. - М.: Банки и биржи, ЮНИТИ, 2009. - 397 с.

. Протасов,

В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы,

инвестиции, маркетинг. / В.Ф. Протасов. - М.: Финансы и статистика, 2010.- 536

с.

. Практикум

по финансовому менеджменту: учебно-деловые ситуации, задачи и решения / Под

ред. Е.С. Стояновой. - М.: Перспектива, 2009.- 140 с.

. Рукина,

С.Н. Финансы коммерческих организаций. Учебное пособие. / С.Н. Рукина. - Р/Д.:

РГЭА, 2010. - 267 с.

. Савицкая,

Г.В. Анализ хозяйственной деятельности предприятия. / Г.В. Савицкая. - Минск:

ООО «Новое знание», 2011. - 457 с.

. Стоянова,

Е.С. Финансовый менеджмент. Российская практика. / Е.С.Стоянова. - М.:

Перспектива, 2011. - 194 с.

III. ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ

33. Бондарчук,

Н.В. Анализ финансовой деятельности организации / Н.В. Бондарчук //

«Аудиторские ведомости». - N 3. - март 2011. - С.7-10

34. Козенцева,

Т.А. Управление финансами на предприятии / Т.А. Козенцева // Финансы и кредит.

- 2011. - № 6. - С. 7 - 19.

35. Юупов,

А.А. Финансовое управление на предприятии / А.А. Юсупов // Менеджмент в России

и за рубежом. - №7. - 2011. - С.3-7

IV. ПЕРИОДИЧЕСКИЕ НАУЧНЫЕ ИЗДАНИЯ

36. Проблемы

управления финансами: сборник научных трудов / под ред. Н.А. Савинской. - Вып.

1-9. - СПб.: СПбГИЭУ, 2009.

37. Теория

и практика финансов и банковского дела на современном этапе: материалы

ежегодной межвузовской конференции аспирантов и докторантов / под ред. А. И.

Михайлушкина, Н.А. Савинской. - Вып. 1-8. - СПб.: СПбГИЭУ, 1999 -2006.

V. САЙТЫ СЕТИ ИНТЕРНЕТ

38. О

выделении средств из резервного фонда Президента Российской Федерации для

учреждений здравоохранения и социального обслуживания [Электронный ресурс]:

распоряжение Президента Российской Федерации от 1 ноября 2008 г. № 657-рп. -

Режим доступа: Система Консультант Плюс

39. Официальный сайт

Центрального банка РФ: [Электронный ресурс]: Режим доступа: www.cbr.ru <http://www.cbr.ru>

Похожие работы на - Инвестиции в реальный сектор экономики

|