־ повышение квалификации персонала.

В целях усовершенствования коммуникационной политики,

можно предложить следующие средства:

. Формирование общественного мнения: (размещение

важных новостей в периодических изданиях, получение благоприятных презентаций

на радио, телевидении, спонсорство) - что имеет важное значение т.к. имеет ряд

преимуществ: широта охвата, высокая степень доверия к печатной информации,

высокие избирательные возможности специализированных изданий; персональные

продажи

. Реклама: рекламно-каталожные издания (каталоги,

проспекты), рекламно-подарочные издания (фирменные календари, ручки,

еженедельники), выставки - огромные потенциальные возможности оперативного

установления прямых деловых контрактов с потребителем в случае его

заинтересованности, справочная литература, периодическая печать - этим компания

добивается высокой степени восприятия, имеет широкие возможности выражения идей

различными средствами, хотя и ограниченность способа выражения рекламной идеи,

отсутствие материалов конкурентов;

. Личные продажи: предполагают индивидуальное общение

сотрудников ОАО «ЖБК-1» с клиентами, широко распространены в компании. В связи

с этим сотрудники должны вызывать доверие, уметь убеждать и квалифицированно

консультировать клиентов.

. Стимулирующие мероприятия - (участие в выставках,

презентации, демонстрации и т.д.) - имеет ряд преимуществ: наглядность,

возможность установления деловых контактов, положительное воздействие элементов

«праздничной атмосферы». Деятельность по использованию многообразных средств

кратковременного побудительного воздействия. Стимулирующие мероприятия призваны

поддерживать остальные средства коммуникационной политики с целью облегчить и

ускорить продажу услуг.

ЗАКЛЮЧЕНИЕ

Базой для построения организационной структуры

управления предприятием является организационная структура производства.

Многообразие функциональных связей и возможных способов их распределения между

подразделениями и работниками определяет разнообразие возможных видов

организационных структур управления производством.

Существенным резервом повышения эффективности

деятельности предприятий является обеспечение синхронизации создание структуры

организации и формирование ее культуры, особенно в современных условиях,

которые характеризуются формированием информационного менеджмента и созданием

гибких организационных форм.

Данное предприятие по количеству управляющих и

подразделений является большим. Являясь государственным предприятием, оно

лишено некоторых уровней передачи полномочий, которые передаются по

иерархической лестнице от высших уровней к низщим. Сами полномочия на

предприятии линеных, с полным отсутствием штабных. ОАО "ЖБК-1"

проводит активную коммуникационную политику посредством удиления большого

внимания проведению различных мероприятий с применением активных форм продажи

товаров и услуг. Основной задачей внутреней комутоционной политики являеться

создание стабильного имиджа с большим запасом прочности, а инструментом -

мотивация персонала на достижение конечной цели. Также существуют следующие

требования к персоналу: знать и уметь рассказать все подробности о товаре и

услугах, воспитание любезности и отзывчивости, проведение лекций и семинаров.

Для совершенствования существующей на предприятии

коммуникационной политики было предложено работа в таких направлениях:

формирование общественного мнения, усиление маркетинговых каналов распределения,

введение выставок, презентаций.

ЛИТЕРАТУРА

1. Абидкеев Н. М., Киселев А. Д. Управление знаниями корпорации и

реинжиниринг бизнеса: Учебник / Под. науч. ред. проф. Н. М. Абидкеева. - М.:

Инфра, 2008. - 382 с.

. Аникин Б.А., Федоров Л. С. Логистика. Учебное пособие. - М., 2009. - 315 с.

. Ансофф И. Стратегическое управление. 5-е издание/ И. Ансофф - М,

2010.

. Ашмарина, С. И. Управление изменениями : система управления

изменениями, моделирование процесса организационных изменений, технологии

управления изменениями в организации, эффективность управления изменениями :

учебное пособие / С.И. Ашмарина, Б.Н. Герасимов. - Москва : Рид групп, 2011. -

208 с.

. Баранчеев В.П. Управление инновациями: учебник/ В.П. Баранчеев,

Н.П. Масленникова, В.М. Мишин. -М.: Издательство Юрайт, ИД Юрайт, 2011. -711 с.

-(Основы наук).

. Белошапка В.А., Загорий ТВ. Стратегическое управление. Принципы

и международная практика. - М.: АБСОЛЮТ-В, 2008. - 325 с.

. Виханский О.С. Стратегическое управление/ О.С. Виханский - М.,

2009.

. Гамалей, Н. Ю. Управление организационными изменениями на

предприятии / Н. Ю. Гамалей // Вестник Ростовского государственного

экономического университета РИНХ. - 2011. - №34. - С. 65 - 74.

. Герчикова И.Н. Менеджмент. - М.: "Банки и биржи". Изд.

объединение "ЮНИТИ", 2010. - 610 с.

. Дафт Р. Менеджмент. 8-е изд. / пер. с англ. под ред. С.К.

Мордовина. -СПб.: Питер, 2009 -800 с.: ил. -(Серия «Классика МВА»).

. Иванова Т. Ю., Приходько В. И. Теория организации: Учеб.

пособие. - СПб.: Питер, 2011. - 273 с.

. Иванова, Т. Ю. Теория организации : учебник / Т. Ю. Иванова. -

Москва: КноРус, 2012. - 427 с.

. Канчавели А.Д., Стратегическое управление организационно -

экономической устойчивостью фирмы (Логистикоориентированное проектирование

бизнеса) / АД. Канчавели, АА Колобов, И.Н. Омельченко и др.; Под ред. А. А.

Колобова, И. Н. Омельченко. - М., 2011.

. Катькало В. С. Эволюция теории стратегического управления:

монография / В. С. Катькало; С.-Петерб.гос.ун-т, Факультет менеджмента. - СПб.:

Издат.дом С.-Петерб.гос. ун-та, 2012. - 548 с.

. Костоглотов Д.Д., Харисова Л.М. Распределительная логистика. -

М.: Экспертное бюро, 2009. - 127 с.

. Леншин И. А., Смоляков Ю.И. Логистика. Часть h - М.:

Машиностроение, 2008. - 245 с.

. Мандрица И.И. Новый подход к управлению жизненным циклом

организации // Российское предпринимательство. - 2011. - № 10 Вып. 2 (100). -

c. 23-27.

. Мильнер, Б. З. Теория организации : учебник / Б. З. Мильнер. -

Москва: ИНФРА-М, 2010. - 862 с.

. Морозов А.Н. Основы формирования механизмов управления организационными

изменениями // Российское предпринимательство. - 2010. - № 5 (53). - c. 61-64.

. Новиков О.А., Семененко А.И. Производственно-коммерческая

логистика. - С.-/Ж; С.-Петербургский университет экономики и финансов, 2008. -

164 с.

. О’Шоннесси Дж. Принципы организации управления фирмой.- М.:

Сирин, 2011.- 296 с.

. Основы предпринимательского дела. Благородный бизнес / Под ред.

Ю.М.Осипова, Е.Е.Смирновой. - М.: Изд-во БЕК, 2009. - 181 с.

. Поплавская, В. А. Подход к реализации изменений в системе управления

организацией / В. А. Поплавская // Вестник Нижегородского университета. - 2011.

- №3-1. - С. 230 - 235.

. Портер М., Конкурентная стратегия: методика анализа отраслей

конкурентов/ М. Портер - М.; Альбина бизнес букс, 2010.

. Семененко А.И. Предпринимательская логистика. - С.-Пб.: Изд-во

ПОЛИТЕХНИКА, 2011. - 241 с.

. Старкова, Н. О. Изменение современных подходов к управлению

изменениями в информационной системе предприятия / Н. О. Старкова, И. С.

Старков // Политематический сетевой электронный научный журнал Кубанского

государственного аграрного университета. - 2011. - №66. - С. 194 - 205

. Теория организации: Хрестоматия. 2-е изд. / Пер. с англ. под

ред. Т. Клеминой. - СПб.: Высшая школа менеджмента, 2010. - 573 с.

. Томпсон А А., Стрикленд А.Дж. Стратегический менеджмент. - М.:

"Банки и биржи". Изд. объединение "ЮНИТИ", 2008. - 258 с.

. Франк Е.В. Разработка методики управление изменениями как фактор

повышения стратегической эффективности компании// Российское

предпринимательство. - 2012. - № 5 (203). - c. 38-44.

. Холл Р. Х. Организации: структуры, процессы, результаты / Пер. с

англ. Е. Нектерова; [Поб. общ. ред. И. В. Андреевой.- СПб.: Питер, 2011.- 508

с.

. Широкова Г. В. Управление изменениями в российских компаниях:

учебник. 2-е изд. - СПб.: Изд-во «Высшая школа менеджмента»; Издат. Дом

С.-Петерб. гос. ун-та, 2008. - 480 с.

ПРИЛОЖЕНИЯ

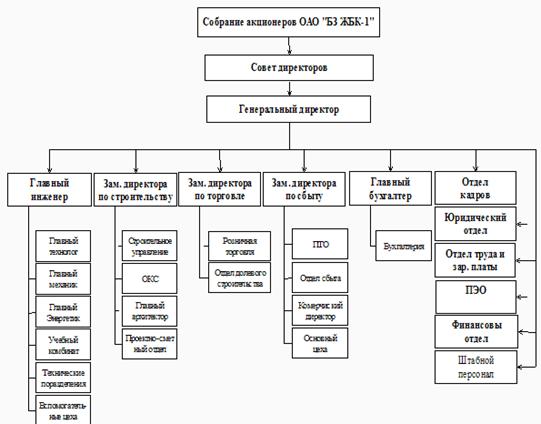

Приложение 1

Организационная структура «ЖБК-1»

Приложение 2

УСТАВ "ЖБК-1"

1.ОБЩИЕ ПОЛОЖЕНИЯ

.1. Жилищный накопительный кооператив

"ЖБК-1", далее именуемый "Кооператив", создан как

добровольное объединение граждан на основе членства в целях удовлетворения

потребностей членов кооператива в жилых помещениях путем объединения членами

кооператива паевых взносов.

.2. Полное наименование Кооператива на русском языке:

Жилищный накопительный кооператив "ЖБК-1", сокращенное наименование

на русском языке: ЖНК "ЖБК-1".

.3. Место нахождения Кооператива: 308013, Российская

Федерация, Белгородская область, город Белгород, улица Коммунальная, 5.

.4. Кооператив считается созданным как юридическое

лицо со дня внесения соответствующей записи в единый государственный реестр

юридических лиц. Кооператив создается без ограничения срока деятельности.

.5. Кооператив должен иметь круглую печать, содержащую

его полное наименование на русском языке и указание на место нахождения

кооператива. Печать кооператива содержит его фирменное наименование на любом

языке народов Российской Федерации и (или) иностранном языке. Кооператив вправе

иметь штампы и бланки со своим наименованием, собственную эмблему и другие

средства индивидуализации.

.6. Кооператив в установленном порядке вправе

открывать счета в банках, находящихся на территории Российской Федерации.

.7. Кооператив отвечает по своим обязательствам всем

принадлежащим ему имуществом. Кооператив не отвечает по обязательствам своих

членов.

.8. Требования устава Кооператива обязательны для

исполнения всеми его органами и членами.

.9. Кооператив создается и действует в соответствии с

положениями Гражданского кодекса Российской Федерации, Федеральным законом от

30 декабря 2004 года N 215-ФЗ "О жилищных накопительных кооперативах"

(далее - Федеральным законом), других законодательных и иных нормативных актов.

2. ЦЕЛЬ, ПРЕДМЕТ, ВИДЫ ДЕЯТЕЛЬНОСТИ

2.1. Кооператив создан для привлечения и использования

Кооперативом денежных средств граждан - членов Кооператива и иных привлеченных

Кооперативом средств на приобретение или строительство жилых помещений (в том

числе в многоквартирных домах) в целях передачи их в пользование и после

внесения паевых взносов в полном размере в собственность членам Кооператива.

.2. При осуществлении деятельности по привлечению и

использованию денежных средств граждан на приобретение жилых помещений

Кооператив вправе:

) привлекать и использовать денежные средства граждан

на приобретение жилых помещений;

) вкладывать имеющиеся у него денежные средства в

строительство жилых помещений (в том числе в многоквартирных домах), а также

участвовать в строительстве жилых помещений в качестве застройщика или

участника долевого строительства;

) приобретать жилые помещения;

) привлекать заемные денежные средства в случае,

предусмотренном частью 3 статьи 47 Федерального закона.

.3. Кооператив кроме указанной в пункте 2.2 настоящей

статьи деятельности вправе оказывать своим членам юридическую, консультационную

и иную помощь, а также другие соответствующие целям деятельности Кооператива и

не противоречащие законодательству Российской Федерации услуги.

.4. За исключением деятельности, предусмотренной

Федеральным законом, иную деятельность Кооператив осуществлять не вправе.

.5. Кооператив не вправе:

) выдавать займы физическим или юридическим лицам;

) дарить жилые помещения;

) передавать жилые помещения в безвозмездное

пользование;

) выступать поручителем своих членов и третьих лиц, а

также каким-либо иным способом обеспечивать исполнение обязательств указанными

лицами;

) вносить свое имущество в качестве вклада в уставный

(складочный) капитал хозяйственных товариществ и обществ, паевой фонд

производственных Кооперативов и иным способом участвовать своим имуществом в

формировании имущества юридических лиц, за исключением участия в формировании

имущества саморегулируемых организаций жилищных накопительных Кооперативов.

.6. Жилое помещение, приобретаемое или строящееся

Кооперативом, может передаваться в залог (ипотеку) только для обеспечения

требований по обязательству о возврате кредита либо целевого займа на приобретение

или строительство этого жилого помещения. При этом срок исполнения

обязательства, обеспечиваемого залогом указанного жилого помещения, не может

превышать предусмотренный формой участия в деятельности Кооператива срок

исполнения членом Кооператива обязательства о внесении паевого взноса в полном

размере.

.7. Кооператив не может принимать на себя

обязательства, в том числе с отсрочкой или рассрочкой их исполнения, об уступке

прав требований, полностью или частично прощать долг, совершать иные действия,

которые могут привести к причинению убытков Кооперативу или ухудшению

финансовой устойчивости его деятельности.

3. ПРИЕМ В ЧЛЕНЫ. РЕЕСТР ЧЛЕНОВ

КООПЕРАТИВА

3.1. Членом Кооператива может быть гражданин,

достигший возраста шестнадцати лет. Прием гражданина в члены Кооператива

осуществляется на основании его заявления в письменной форме в порядке,

установленном Федеральным законом и уставом.

.2. Кооператив обязан вести реестр членов Кооператива,

в котором должны содержаться следующие сведения:

) фамилия, имя, отчество члена Кооператива;

) паспортные данные или данные иного удостоверяющего

личность члена Кооператива документа;

) почтовый адрес, номера телефонов, адрес электронной

почты члена Кооператива;

) форма участия в деятельности Кооператива;

) дата вступления в Кооператив;

6) ИНН члена кооператива.

3.3. Граждане, желающие вступить в члены Кооператива,

подают заявление в письменной форме о приеме в члены Кооператива на имя

директора Кооператива, в котором указывают сведения, предусмотренные пунктом

3.2 настоящей статьи.

.4. Член Кооператива обязан своевременно информировать

исполнительный орган Кооператива об изменении сведений, предусмотренных пунктом

3.2 настоящей статьи. В случае не предоставления членом Кооператива информации

об изменении указанных сведений Кооператив не несет ответственность за

причиненные в связи с этим убытки.

.5. Членство в Кооперативе возникает после внесения

соответствующих сведений о гражданине, подавшем заявление о приеме в члены

Кооператива, в единый государственный реестр юридических лиц в установленном

законодательством порядке со дня внесения гражданином вступительного членского

взноса и первого платежа в счет паевого взноса.

.6. Внесение гражданином, подавшим заявление о приеме

в члены Кооператива, вступительного членского взноса и первого платежа в счет

паевого взноса осуществляется после внесения сведений о нем в единый

государственный реестр юридических лиц.

.7. В случае невнесения гражданином вступительного

членского взноса или первого платежа в счет паевого взноса в течение трех

месяцев со дня внесения соответствующих сведений в единый государственный

реестр юридических лиц единоличный исполнительный орган кооператива обязан

направить в федеральный орган исполнительной власти, уполномоченный на

осуществление государственной регистрации юридических лиц, заявление об

аннулировании сведений о гражданине, подавшем заявление о приеме в члены

кооператива, в едином государственном реестре юридических лиц. Данное заявление

направляется единоличным исполнительным органом кооператива в течение трех

рабочих дней после окончания указанного срока. Федеральный орган исполнительной

власти, уполномоченный на осуществление государственной регистрации юридических

лиц, сообщает об аннулировании соответствующих сведений в едином государственном

реестре юридических лиц кооперативу и подавшему заявление о приеме в члены

кооператива гражданину в течение одного рабочего дня после дня аннулирования

таких сведений.

4. ПРАВА, ЛЬГОТЫ, ОБЯЗАННОСТИ,

ОТВЕТСТВЕННОСТЬ ЧЛЕНОВ КООПЕРАТИВА

4.1. Члены Кооператива имеют право:

) участвовать в управлении Кооперативом и быть

избранными в его органы;

) пользоваться всеми услугами, предоставляемыми

Кооперативом;

) выбирать форму участия в деятельности Кооператива.

) давать согласие на приобретение или строительство

Кооперативом жилого помещения в соответствии с требованиями, указанными в

заявлении члена Кооператива, и с учетом выбранной им формы участия в

деятельности Кооператива;

) получить от Кооператива в пользование жилое

помещение в порядке, предусмотренном Федеральным законом и Положением о формах

участия, утвержденным общим собранием членов кооператива;

) пользоваться льготами, предусмотренными для членов

Кооператива уставом и решениями органов Кооператива, принятыми в пределах их

компетенции;

) участвовать в распределении доходов, полученных

Кооперативом от осуществляемой им в соответствии с Федеральным законом

предпринимательской деятельности, в порядке, установленном Федеральным законом

и Положением о формах участия, утвержденным общим собранием членов кооператива;

) получать от органов Кооператива информацию о

деятельности Кооператива в порядке и в объеме, которые предусмотрены

Федеральным законом и уставом;

) передавать пай другому члену Кооператива или

третьему лицу, которому Кооперативом не может быть отказано в приеме в члены

Кооператива;

) завещать пай;

) получить при прекращении членства в Кооперативе

действительную стоимость пая, определяемую в соответствии с Федеральным

законом;

) обжаловать в судебном порядке решения органов

Кооператива;

) получить жилое помещение в собственность в порядке,

установленном Федеральным законом;

) приобретать иные права, предусмотренные настоящим

Уставом, Федеральными законами.

.2. Право члена Кооператива на приобретение или

строительство Кооперативом жилого помещения возникает после выполнения членом

Кооператива условий внесения части паевого взноса, определенной в соответствии

с выбранной им формой участия в деятельности Кооператива. Очередность

устанавливается на основании рейтинга. Рейтинг рассчитывается путем умножения

суммы паенакоплений члена кооператива на период их нахождения в кооперативе.

Член кооператива с наибольшим рейтингом имеет преимущественное право. У членов

кооператива, ведущих накопление на жилые помещения разной площади,

преимущественное право возникает у члена кооператива, оплатившего наибольшую

долю в общей площади жилого помещения.

При равных условиях преимущество имеет член

кооператива, который должен внести оставшуюся часть паевого взноса в более

короткий срок, а при равенстве сроков - член кооператива, ранее вступивший в

кооператив.

.3. Член Кооператива вправе предъявлять требования к

Кооперативу, касающиеся качества жилого помещения, передаваемого в пользование

и после внесения паевого взноса в полном размере в собственность члену

Кооператива, а также качества выполняемых работ и оказываемых за счет паевых и

иных взносов услуг. При этом жилые помещения, приобретенные на первичном рынке

недвижимости, не подлежат ремонту или повышению потребительских качеств.

Указанное требование, при наличии возможности, подлежит исполнению Кооперативом

в течение 30 дней с момента предъявления в порядке, установленном правлением

Кооператива.

.4. Члены Кооператива обязаны:

) соблюдать устав Кооператива, выполнять решения,

принятые органами Кооператива в пределах их компетенции, исполнять обязанности

и нести ответственность, предусмотренные Федеральным законом, иными

федеральными законами и уставом;

) своевременно вносить паевые и иные взносы в порядке,

предусмотренном уставом, а также Положением о формах участия, утвержденным

общим собранием членов кооператива, и решениями, принятыми правлением

Кооператива в пределах его компетенции;

) не препятствовать осуществлению прав и исполнению

обязанностей другими членами Кооператива и органами Кооператива;

) исполнять иные обязанности, предусмотренные

Федеральным законом, другими федеральными законами, а также уставом и

Положением о формах участия, утвержденным общим собранием членов кооператива.

.5. Члены Кооператива обязаны в течение трех месяцев

после утверждения ежегодного баланса покрыть образовавшиеся убытки путем

дополнительных взносов. В случае невыполнения этой обязанности Кооператив может

быть ликвидирован в судебном порядке по требованию кредиторов.

.6. Члены Кооператива солидарно несут субсидиарную

ответственность по его обязательствам в пределах невнесенной части

дополнительного взноса каждого из членов Кооператива.

.7. Члены Кооператива несут ответственность перед

Кооперативом за нарушение обязательств по внесению паевых и иных взносов.

Размер неустойки за нарушение обязательств по внесению этих взносов составляет

одну трехсотую действующей на день уплаты неустойки ставки рефинансирования

Центрального банка Российской Федерации за каждый день просрочки внесения

взносов.

Неустойка за нарушение обязательств по внесению паевых

и иных взносов начисляется со дня, следующего за днем, установленным для

внесения взносов, по день внесения этих взносов членами Кооператива.

.8. Члены Кооператива несут риск убытков, связанных с

деятельностью Кооператива, в пределах своих паенакоплений.

5. ПРЕКРАЩЕНИЕ ЧЛЕНСТВА В КООПЕРАТИВЕ

5.1. Членство в Кооперативе прекращается в случае:

) добровольного выхода из Кооператива;

) исключения члена Кооператива из Кооператива;

) передачи пая другому члену Кооператива или третьему

лицу;

) смерти члена Кооператива, объявления его умершим в

установленном федеральным законом порядке;

) обращения взыскания на пай;

) внесения членом Кооператива паевого взноса в полном

размере и передачи соответствующего жилого помещения в собственность члена

Кооператива, если у члена Кооператива нет других паенакоплений (иное может быть

предусмотрено уставом);

) ликвидации Кооператива, в том числе в связи с его

банкротством.

.2. Прекращение членства в Кооперативе не освобождает

члена Кооператива от возникшей до подачи заявления о выходе из Кооператива

обязанности по внесению взносов, за исключением паевого взноса.

.3. При прекращении членства в Кооперативе по

основанию, предусмотренному подп. 4 п. 5.1 настоящей статьи, наследник умершего

члена Кооператива имеет право быть принятым в члены Кооператива. В случае, если

пай умершего члена Кооператива перешел к нескольким наследникам, наследник,

который имеет право быть принятым в члены Кооператива, определяется соглашением

между наследниками или решением суда. В случае, если ни один из наследников не

воспользовался правом быть принятым в члены Кооператива, Кооператив выплачивает

наследникам причитающиеся им в соответствии с наследственными долями доли

действительной стоимости пая в порядке и в сроки, которые установлены статьей 32

Федерального закона и уставом Кооператива.

.4. При прекращении членства в Кооперативе по

основаниям, предусмотренным пп. 1 и пп. 2 п. 5.1 настоящей главы, выбывший член

Кооператива вправе получить действительную стоимость пая в порядке и в сроки,

которые предусмотрены Федеральным законом, или решением, принятым правлением

Кооператива, но не ранее чем через 1 (один) год после принятия решения о его

исключении. При выплате действительной стоимости пая, пайщик погашает расходы

Кооператива на оплату банковских услуг по выдаче денежных средств.

.5. Членство в Кооперативе прекращается со дня

внесения соответствующей записи в единый государственный реестр юридических лиц

в порядке, предусмотренном Федеральным законом и Федеральным законом "О

государственной регистрации юридических лиц и индивидуальных

предпринимателей". Основанием для внесения соответствующей записи в единый

государственный реестр юридических лиц является решение правления (общего

собрания членов Кооператива), а в случае исключения члена Кооператива из

Кооператива или обращения взыскания на пай члена Кооператива - решение или

определение суда.

Приложение 3

Бухгалтерский баланс ОАО «ЖБК-1» за 2010-2012 г.

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

На 31 декабря 2012 г.

|

На 31 декабря 2011 г.

|

На 31 декабря 2010 г.

|

|

Нематериальные активы

|

56

|

76

|

95

|

|

Результаты исследований и разработок

|

-

|

-

|

-

|

|

Основные средства

|

651510

|

465438

|

458227

|

|

Доходные вложения в материальные ценности

|

702

|

702

|

738

|

|

Финансовые вложения

|

8004

|

8004

|

8004

|

|

Отложенные налоговые активы

|

12

|

2

|

2

|

|

Прочие внеоборотные активы

|

215133

|

35336

|

36323

|

|

Итого по разделу I

|

875417

|

509558

|

503389

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

465936

|

323725

|

299390

|

|

Налог на добавленную стоимость по приобретенным ценностям

|

-

|

833

|

1525

|

|

Дебиторская задолженность

|

723224

|

1003460

|

863278

|

|

Финансовые вложения

|

49510

|

60517

|

74759

|

|

Денежные средства

|

14242

|

14455

|

4406

|

|

Прочие оборотные активы

|

173

|

3362

|

461

|

|

Итого по разделу II

|

1253085

|

1406352

|

1243819

|

|

БАЛАНС

|

2128502

|

1915910

|

1747208

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ

|

На 31 декабря 2012 г.

|

На 31 декабря 2011 г.

|

На 31 декабря 2010 г.

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады

товарищей)

|

4651

|

4651

|

4651

|

|

Собственные акции, выкупленные у акционеров

|

-

|

-

|

-

|

|

Переоценка внеоборотных активов

|

-

|

-

|

-

|

|

Добавочный капитал (без переоценки)

|

156030

|

156030

|

156030

|

|

Резервный капитал

|

233

|

233

|

233

|

|

Нераспределенная прибыль (непокрытый убыток)

|

1705048

|

1558973

|

1407640

|

|

Итого по разделу III

|

1865962

|

1719887

|

1568554

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

-

|

-

|

-

|

|

Отложенные налоговые обязательства

|

39320

|

28888

|

30041

|

|

Резервы под условные обязательства

|

-

|

-

|

-

|

|

Прочие обязательства

|

-

|

-

|

-

|

|

Итого по разделу IV

|

39320

|

28888

|

30041

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

-

|

-

|

|

-

|

|

Кредиторская задолженность

|

223220

|

167135

|

148613

|

|

Доходы будущих периодов

|

-

|

-

|

|

|

Резервы предстоящих расходов

|

-

|

-

|

|

|

Прочие обязательства

|

-

|

-

|

|

|

Итого по разделу V

|

223220

|

167135

|

148613

|

|

БАЛАНС

|

2128502

|

1915910

|

1747208

|

Приложение 4

Отчёт о прибылях и убытках 2010-2012

|

Наименование показателя

|

2012

|

2011

|

2010

|

|

Выручка

|

2 041 679

|

1 563 232

|

1 376 503

|

|

Себестоимость продаж

|

(1 507 118)

|

(1 114 509)

|

(721 900)

|

|

Валовая прибыль (убыток)

|

534 561

|

448 723

|

362 885

|

|

Коммерческие расходы

|

(45 403)

|

( 39 370)

|

(33 337)

|

|

Управленческие расходы

|

(102 728)

|

( 79 309)

|

(55 890)

|

|

Прибыль (убыток) от продаж

|

386 430

|

330 044

|

273 658

|

|

Доходы от участия в других организациях

|

1 187

|

869

|

551

|

|

Проценты к получению

|

1 313

|

3 668

|

6 023

|

|

Проценты к уплате

|

(157)

|

( 11)

|

135

|

|

Прочие доходы

|

121 378

|

165 305

|

209 232

|

|

Прочие расходы

|

(183 441)

|

( 178 112)

|

172 783

|

|

Прибыль (убыток) до налогообложения

|

326 710

|

321 763

|

316 816

|

|

Текущий налог на прибыль

|

(68 516)

|

( 71 608 )

|

74 700

|

|

в т.ч. постоянные налоговые обязательства (активы)

|

13 596

|

6 102

|

-1 392

|

|

Изменение отложенных налоговых обязательств

|

-10432

|

1153

|

-8 126

|

|

Изменение отложенных налоговых активов

|

10

|

-

|

-

|

|

Прочее

|

1 697

|

526

|

-645

|

|

Чистая прибыль (убыток)

|

246 075

|

250 782

|

255 489

Похожие работы на - Управление предприятием в условиях организационных изменений

|