Зовнішньоекономічні операції в агропромисловому секторі на прикладі мультинаціональної компанії ТОВ 'Alfred C. Toepfer International Ukraine'

ДИПЛОМНА МАГІСТЕРСЬКА РОБОТА

за темою:

Зовнішньоекономічні операції

в агропромисловому секторі на прикладі мультинаціональної компанії Тов „alfred c. toepfer international ukraine”

Дніпропетровськ - 2014

АНОТАЦІЯ

«Зовнішньоекономічні операції в агропромисловому секторі (на

прикладі мультинаціональної компанії ТОВ „Alfred C. Toepfer International

UKRAINE”).

У роботі проведене узагальнення сутності та особливостей

проведення експортних операцій з продукцією рослинництва в Україні за допомогою

зернотрейдерів - посередників України, виконаний укрупнений аналіз

фінансово-господарської діяльності ТОВ «Alfred C. Toepfer International

Ukraine» - зернотрейдера - посередника на ринку експорту зернових з України,

проведений аналіз стану та динаміки розвитку ринку експорту пшениці з України,

проаналізований механізм організації здійснення операцій ТОВ „Alfred C. Toepfer

International Ukraine” при експорті пшениці в Єгипет, Ізраїль та Туніс,

виявлені недоліки в організації проведених експортних операцій та проведено

обґрунтування пропозицій по оптимальним напрямкам управління розвитком

експортної діяльності ТОВ «Alfred C. Toepfer International Ukraine» на ринку

зернових, проведена оцінка стану охорони праці та організації заходів безпеки в

надзвичайних ситуаціях на підприємстві.

Наукова новизна досліджень магістерського диплома полягає в

пошуку нових видів транспорту та логістичних маршрутів для зростаючого обсягу

експорту зерна з України в райони країн Близького Сходу при реалізації програми

будівництва основними зернотрейдерами в Україні нової інфраструктурної мережі

сучасних багатофункціональних елеваторів.

Практична цінність отриманих результатів магістерського

дипломного дослідження полягає в обґрунтуванні доцільності відродження

вантажної судноплавної артерії по річці Дніпро (з сучасного рівня 3 млн. т/рік

до рівня 60 млн. т/рік у радянські часи) і будівництва відповідної

інфраструктури річкових елеваторів та сучасних сухогрузів „ріка-море” для

прямого експортного транспортування зерна з внутрішніх районів України в країни

Чорного, Мармурового, Егейського та Середземного морів.

Ключові слова: пшениця, кукурудза, ячмінь, портові елеватори,

сухогрузи «ріка-море», логістика експорту, EWX-база внутрішніх закупок, CIF -

база експортної поставки.

АННОТАЦИЯ

«Внешнеэкономические операции в агропромышленном секторе (на

примере мультинациональной компании ООО „Alfred C. Toepfer International

UKRAINE”).

В работе проведено обобщение сущности и особенностей

выполнения экспортных операций с продукцией растениеводства в Украине с помощью

зернотрейдеров - посредников Украины, выполнен укрупненный анализ

финансово-хозяйственной деятельности ООО «Alfred C. Toepfer International

Ukraine» - зернотрейдера - посредника на рынке экспорта зерновых из Украины,

проведен анализ состояния и динамики развития рынка экспорта пшеницы из

Украины, проанализирован механизм организации осуществления операций ООО

„Alfred C. Toepfer International Ukraine” при экспорте пшеницы в Египет,

Израиль и Тунис, выявлены недостатки в организации выполнения экспортных

операций и проведено обоснование проектных предложений по оптимальным

направлениям развития экспортной деятельности ООО «Alfred C. Toepfer

International Ukraine» на рынке зерновых, проведена оценка состояния охраны

труда и организации мер безопасности в чрезвычайных ситуациях на предприятии.

Научная новизна исследований магистерского диплома состоит в

поиске новых видов транспорта и логистических маршрутов для возрастающего

объема экспорта зерна из Украины в районы стран Ближнего Востока при реализации

программы строительства основными зернотрейдерами в Украине новой

инфраструктурной сети современных многофункциональных элеваторов.

Практическая ценность полученных результатов магистерского

дипломного исследования состоит в обосновании целесообразности возрождения

грузовой судоходной артерии по реке Днепр (с современного уровня 3 млн.т/год до

уровня 60 млн.т/год в советские времена), а также строительства соответствующей

инфраструктуры речных элеваторов и современных сухогрузов „река-море” для

прямой экспортной транспортировки зерна из внутренних районов Украины в страны

Черного, Мраморного, Эгейского и Средиземного морей.

Ключевые слова: пшеница, кукуруза, ячмень, портовые

элеваторы, сухогрузы «река-море», логистика экспорта, EWX-база внутренних

закупок, CIF - база экспортной поставки.

SUMMARY

"Foreign trade in the agricultural sector (by a

multinational company LLC" Alfred C. Toepfer International UKRAINE"). this work generalizes the nature and

characteristics fulfill export operations with crop production in Ukraine through graiNtraders -

intermediaries Ukraine made an enlarged analysis of financial- economic activity of LLC «Alfred C.

Toepfer International Ukraine» - graintrader - an intermediary on the market for grain exports from Ukraine, held analysis

of market dynamics and wheat exports from Ukraine, analyzed the mechanism of

organization operations LLC "Alfred

C. Toepfer International Ukraine" when exporting wheat to Egypt, Israel and

Tunisia, revealed deficiencies in the implementation of export transactions and the substantiation of project proposals for the optimal

directions development of export activities «Alfred C. Toepfer International

Ukraine» on the grain market, assessment of occupational

safety and organization security

measures in emergency situations in the enterprise.novelty of the

research master's diploma is to find new modes of transport and logistics

routes for the increasing volume of grain exports from Ukraine in areas of the Middle East program at the main building grain traders in Ukraine of a new modern infrastructure network multifunction elevators.practical value of the

results obtained master's degree research is to justify the feasibility of

reviving the cargo shipping artery on the Dnepr River (from the current level of 3 million tons / year to 60 million tons / year in the Soviet era), and the construction of appropriate infrastructure and

modern river elevators dry cargo

"river-sea" for direct export of grain transportation from inland areas of Ukraine to the

Black Sea, Marmara, Aegean and MediterraneaNseas.: wheat, corn, barley, port elevators, bulk

carriers "river-sea" export logistics, EWX- base domestic

procurement, CIF - base of export.

ЗМІСТ

ВСТУП

РОЗДІЛ

1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЕКСПОРТНИМИ ОПЕРАЦІЯМИ ПІДПРИЄМСТВ

АГРОПРОМИСЛОВОГО СЕКТОРУ ЕКОНОМІКИ УКРАЇНИ

.1

Сучасний стан та експортні можливості агропромислового сектору економіки

України

.2

Види та сутність експортних операцій зернотрейдерів в Україні

.3

Методи управління експортними операціями на підприємстві-суб’єкті

зовнішньоекономічної діяльності

РОЗДІЛ

2. АНАЛІЗ МЕХАНІЗМУ УПРАВЛІННЯ ЕКСПОРТНИМИ ОПЕРАЦІЯМИ ТОВ „Alfred C. Toepfer International UKRAINE”

.1

Характеристика організаційної структури та методів управління поточною

діяльністю ТОВ „Alfred C. Toepfer

International Ukraine”

.2

Аналіз господарської, фінансової та зовнішньоекономічної ї діяльності ТОВ „Alfred C. Toepfer International

Ukraine”

.3

Аналіз управління експортними операціями ТОВ „Alfred

C. Toepfer International Ukraine”

РОЗДІЛ

3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ ЕКСПОРТНИМИ ОПЕРАЦІЯМИ ТОВ „Alfred C.Toepfer International UKRAINE”

.1

Нові логістичні маршрути експортних операцій ТОВ „Alfred C. Toepfer International Ukraine”

.2

Механізм управління варіантом N1 експортних операцій ТОВ „Alfred C. Toepfer International

Ukraine” та його ефективність

.2

Механізм управління варіантом N2 експортних операцій ТОВ „Alfred C. Toepfer International

Ukraine” та його ефективність

РОЗДІЛ

4. ОХОРОНА ПРАЦІ ТА БЕЗПЕКА В НАДЗВИЧАЙНИХ СИТУАЦІЯХ

.1

Організація охорони праці в представництві ТОВ „Alfred C. Toepfer International Ukraine” у м.

Дніпропетровську

.2

Aнaліз нeбeзпeчних і шкідливих фaкторів умов прaці пeрсонaлу в представництві

ТОВ „Alfred C.Toepfer

International Ukraine” у м. Дніпропетровську

.3

Безпека в надзвичайних ситуаціях в представництві ТОВ „Alfred C. Toepfer International Ukraine” у м.

Дніпропетровську

ВИСНОВКИ

ТА ПРОПОЗИЦІЇ

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми магістерського дипломного дослідження

полягає в тому, що на сучасному етапі розвитку підприємств України, дуже

важливою є розробка науково-методичних засад управління експортною діяльністю

підприємства та вдосконалення його організаційно-економічного і методичного

забезпечення на основі вирішення таких основних задач: розкриття й уточнення

економічної сутності експорту як явища і процесу, визначення його передумов

(механізму запуску), структури, факторів формування та регуляторного механізму

життєздатності; аналіз теоретичних засад управління експортною діяльністю

підприємства, розкриття його особливостей як однієї з функціональних підсистем

менеджменту підприємства.

Серед досліджень проблем управління експортною діяльністю

підприємства заслуговують на особливу увагу роботи таких українських учених, як

В. Андрійчук, О. Білорус, В. Геєць, М. Дудченко, Ю. Іванов, А. Кредисов, Г.

Климко, І. Лукінов, Д. Лук'яненко, Ю. Макогон, та ін.

Вплив інструментів митно-тарифної політики держави на

експортну діяльність підприємств в умовах трансформування економічної системи

України та її вступу до СОТ розглянуто у наукових працях українських авторів:

В. Андрійчука, І.Г. Бережнюка, В. Будкіна, І. Бураковського, Бутинця Ф.Ф, А.

Гальчинського, В. Гейця, О.П. Гребельника, М. Дудченка, Г. Климка, О.

Кириченка, С. Ківалова, А. Кредісова, Д. Лук’яненка, Ю. Макогона, В. Оніщенка,

В. Сіденка, К. Сандровського, Ю. Пахомова, О. Поручника, А. Румянцева, В.

Рокочої, О. Рогача, А. Філіпенка, О. Шниркова, С. Юрія та ін.

Предмет магістерської дипломної роботи - зовнішньоекономічні

операції експорту зернових між українськими та середземноморськими суб’єктами

підприємницької діяльності.

Об’єкт дослідження магістерської дипломної роботи -

резидентне мультинаціональне підприємство-зернотрейдер ТОВ «Alfred C. Toepfer

International Ukraine» (м. Київ) та його експортні операції з комісійним

посередником-нерезидентом при поставці пшениці з України морським шляхом через

порти Чорного моря в найближчі до України країни Середземномор’я - Єгипет,

Об’єднані Арабські Емірати, Ізраїль, Туніс, Саудівську Аравію, Йорданію,

Марокко, Лівію, Іспанію.

Мета магістерської дипломної роботи - аналіз організації та

управління зовнішньоекономічними експортними угодами мультинаціональним

підприємством-зернотрейдером ТОВ «Alfred C. Toepfer International Ukraine» у

2009-2013 рр., а також аналіз доцільності та ефективності експорту пшениці із

України у країни Середземномор’я новим логістичним шляхом «ріка-море» без

накопичення та перевантажень в портах Чорного моря.

Для реалізації мети магістерської дипломної роботи були

поставлені наступні задачі:

. Проаналізувати сутність та особливості проведення

експортних операцій з продукцією рослинництва в Україні за допомогою

зернотрейдерів - посередників України;

. Виконати укрупнений аналіз фінансово-господарської

діяльності ТОВ «Alfred C. Toepfer International Ukraine» - зернотрейдера -

посередника на ринку експорту пшениці з України;

. Провести аналіз стану та динаміки розвитку ринку експорту

пшениці з України, як зовнішніх факторів впливу на діяльність ТОВ «Alfred

C.Toepfer International Ukraine»;

. Вивчити механізм організації здійснення операцій ТОВ

„Alfred C. Toepfer International Ukraine” при експорті пшениці в країни

Середземномор’я;

. Виявити недоліки в організації проведених експортних

операцій та обґрунтувати пропозиції по оптимізації напрямків розвитку

експортної діяльності ТОВ «Alfred C. Toepfer International Ukraine» на ринку

пшениці.

В магістерському дипломному дослідженні застосовані наступні

методи: історичний метод, порівняння, статистичні методи, комп’ютерного

моделювання та розрахунку ефективності експортних операцій.

Інформаційно-методологічною базою досліджень магістерської

дипломної роботи були звітні документи по зовнішньоекономічній діяльності ТОВ

«Alfred C. Toepfer International Ukraine» у 2009-2013 рр.,

інформаційно-статистичні дані Державного митного комітету України по обсягам та

географії експорту пшениці у 2006-2013 рр., інформаційно-статистичні дані

Державного комітету статистики України по обсягам збору та врожайності пшениці

в Україні, законодавчі та нормативні документи з організації та регулювання

зовнішньоекономічної діяльності підприємств в Україні, монографії та статті в

науковій періодиці щодо розвитку експорту зернових з України. Наукова новизна

досліджень магістерського диплома полягає в пошуку нових видів транспорту та

логістичних маршрутів для зростаючого обсягу експорту зерна з України в райони

країн Близького Сходу при реалізації програми будівництва основними

зернотрейдерами в Україні нової інфраструктурної мережі сучасних

багатофункціональних елеваторів.

Практична цінність отриманих результатів магістерського

дипломного дослідження полягає в обґрунтуванні доцільності відродження

вантажної судноплавної артерії по річці Дніпро (з сучасного рівня 3 млн. т/рік

до рівня 60 млн. т/рік у радянські часи) і будівництва відповідної

інфраструктури річкових елеваторів та сучасних сухогрузів „ріка-море” для

прямого експортного транспортування зерна з внутрішніх районів України в країни

Чорного, Мармурового, Егейського та Середземного морів.

Апробація результатів магістерського

дослідження проведена публікацією тез доповіді та в виступі на

науково-практичній конференції Дніпропетровського університету ім. Альфреда

Нобеля у 2014 році.

Магістерська дипломна робота складається з вступу, 4-х

розділів, висновків, списку використаних джерел та додатків. Робота представлена

на 88 стор., 6 табл., 8 рис., 114 джерел, 7 додатків.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЕКСПОРТНИМИ ОПЕРАЦІЯМИ

ПІДПРИЄМСТВ АГРОПРОМИСЛОВОГО СЕКТОРУ ЕКОНОМІКИ УКРАЇНИ

.1 Сучасний стан та експортні можливості агропромислового

сектору економіки України

Аграрний сектор України, базовою складовою якого є сільське

господарство, є системоутворюючим у національній економіці, формує засади

збереження суверенності держави - продовольчу та у визначених межах економічну,

екологічну та енергетичну безпеку, забезпечує розвиток технологічно пов’язаних

галузей національної економіки та формує соціально-економічні основи розвитку

сільських територій.

Крім стабільного забезпечення населення країни якісним,

безпечним, доступним продовольством, аграрний сектор України є історично

експортно-спроможний для вагомого внеску у розв’язання світової проблеми

голоду.

Український аграрний сектор з потенціалом виробництва, що

значно перевищує потреби внутрішнього ринку, може сприяти розвитку національної

економіки та її ефективній інтеграції у світовий економічний простір, а отже,

зростанню доходів задіяного в аграрній економіці сільського населення,

кількість якого становить понад третину всього населення України, а також

забезпечити мультиплікативний ефект розвитку інших галузей національної

економіки.

Сільське господарство є конкурентоздатною галуззю, оскільки

Україна з загальної території в 60,3 мільйона гектарів (друга за величиною

територія в Європі) має найбільші в Європі родючі землі розміром 41,5 млн.

гектарів, з яких використовується під рілля 32,5 млн. гектарів, 2,4 млн.

гектарів використовується під сіножатні та 5,4 млн. гектарів задіяно під

пасовища [76].

Аналіз динаміки обсягів та структури посівних площ

сільськогосподарських культур в Україні у 1990 - 2012 рр. та динаміки обсягів

та структури виробництва основних сільськогосподарських культур в Україні у

1990 - 2012 рр., що за 22 роки незалежності України [76]:

обсяг посівних площ під зернові та зернобобові збільшився на

0,96 млн. гектарів, досягнувши 15,44 млн. гектарів у 2012 році;

обсяг посівних площ під кормові культури зменшився практично

в 5 разів з рівня 12 млн. гектарів у 1990 році до рівня 2,47 млн. гектарів у

2012 році;

обсяг посівних площ під технічні культури зріс більш ніж в 2

рази з рівня 3,75 млн. гектарів у 1990 році до рівня 7,85 млн. гектарів у 2012

році;

обсяг посівних площ під картоплю за овочево-баштанні культури

залишається практично постійним на рівні 2,0 млн. гектарів;

виробництво цукрових буряків знизилось з 44,2 млн. т у 1990

році до рівня 18,4 млн. т у 2012 році (тобто знизилось у 2,4 рази);

виробництво олійних культур зросло з 2,8 млн. т у 1990 році

до рівня 12,1 млн. т у 2012 році (тобто зросло у 4,3 рази);

виробництво соняшнику зросло з 2,5 млн. т у 1990 році до

рівня 8,4 млн. т у 2012 році (тобто зросло у 3,3 рази);

виробництво сої зросло з 0,1 млн. т у 1990 році до рівня 2,4

млн. т у 2012 році (тобто зросло у 24 рази);

виробництво рапсу зросло з 0,13 млн. т у 1990 році до рівня

1,2 млн. т у 2012 році (тобто зросло у 9,2 рази);

виробництво зернових та зернобобових у 2008, 2011, 2013 рр.

перевищило обсяг збору 1990 року - 51,0 млн. т на 9-20% та має коливний

характер з провалами - (15-40%) від рівня 1990 року у окремі роки (2000, 2007,

2010).

Аналіз розподілу валової продукції сільського господарства

України за основними групами виробників у 2012 році показує [76]:

. В сільськогосподарських підприємствах виробляється 55,0%

обсягу продукції рослинництва та 41,8% обсягу продукції тваринництва, при цьому

практично 96% сільськогосподарських підприємств є недержавними комерційними

підприємствами.

. В приватних домашніх господарствах селян (на приватизованих

присадибних ділянках та приватизованих ділянках ріллі і пасовищ) виробляється

45,0% обсягу продукції рослинництва та 58,2% обсягу продукції тваринництва.

Проведений структурний аналіз впливу розміру

сільськогосподарських підприємств на ефективність рослинництва при виробництві

пшениці за даними 2012 року показав [76]:

1. Усього сільськогосподарських підприємств в Україні - 35

602.

З них:

мають розмір земельних ділянок в обороті до 50 га - 19390

(тобто 54,4%) та середню врожайність культур - 16,7 центнера/га;

мають розмір земельних ділянок в обороті більше 3 000 га -

466 (тобто 1,3%) та середню врожайність культур - 45,7 центнера/га.

2. Усього сільськогосподарських підприємств в Україні, які

вирощують пшеницю - 21 573.

З них:

мають розмір земельних ділянок в обороті до 50 га - 11 563

(тобто 53,6%) та середню врожайність пшениці - 19,0 центнер/га;

мають розмір земельних ділянок в обороті більше 3 000 га - 67

(тобто 0,31%) та середню врожайність пшениці - 33,7 центнера/га.

. При обсягах збору пшениці на ділянках землі:

від 5 до 50 тон - врожайність пшениці 5,8-12,8 центнера /га;

від 50 до 1000 тон - врожайність пшениці 16,3-23,8 центнера

/га;

більше ніж 5000 тон - врожайність пшениці 39,0 центнерів /га.

Таким чином, після приватизації ділянок сільськогосподарської

землі в незалежній Україні за 22 роки виникло, в основному (більше 50%),

роздрібнене сільське господарство з малими ділянками землі та, відповідно,

низькою врожайністю в умовах практичної відсутності застосування добрив та

наукового сівообігу земель.

На основі проведеного в дипломній роботі узагальнення

статистичного матеріалу сучасний стан розвитку сільського господарства

характеризується наступними показниками:

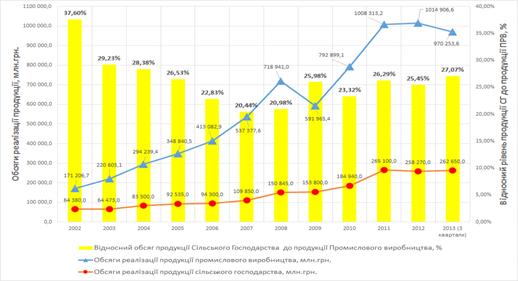

. Сільське господарство України є однією з найважливіших

галузей економіки. Воно забезпечує до 8,0% валової доданої вартості в

загальному обсягу річного ВВП України (рис. В.1 Додатку В);

. Динаміка розвитку сільського господарства України в

показниках відношення до розвитку промислового виробництва України у 2002-2013

рр. (рис. В.2 Додатку В) характеризується пріоритетним розвитком промисловості

у 2002-2008 рр., коли відносні обсяги продукції сільського господарства з рівня

37,0% у 2002 році знизились до рівня 20,5% у 2007 - 2008 рр. Але після світової

фінансової кризи 2008 року у посткризовому періоді 2009-2013 рр. розвиток

сільського господарства України став пріоритетним, наслідком чого стало

зростання відносного обсягу продукції сільського господарства з 20,7% у 2008

році до 27,0% у 2013 році.

. Як результат, при загальному зниженні темпів нарощення

прямих іноземних інвестицій в економіку України (рис. В.3 Додатку В), у останні

2 роки темп зростання обсягів іноземних інвестицій в сільське господарство

України піднявся до рівня 0,9 млрд. грн./рік, що складає до 8,1% від загальної

річної суми капітальних інвестицій в сільське господарство України (рис. В.4

Додатку В). Власні кошти товаровиробників у структурі інвестицій в основний капітал

сільського господарства займають 66%, кредити - 23%.

. В сільській місцевості України живе 14,3 млн. громадян,

59,5% з яких є працездатного віку (16-59 років), тобто 8,7 млн. осіб [76].

Офіційно зайняте в сільськогосподарських підприємствах України у 2012 році 0,7

млн. осіб (найняті працівники), а 2,5 млн. осіб працюють на власних приватних

ділянках землі. До 3 млн. осіб сільської місцевості працюють на промислових

підприємствах в найближчих містах та на «заробітках за кордоном», до 2,5 млн.

осіб - не зайняті та знаходяться на навчанні.

На рис. В.5-В.14 Додатку В наведені основні результати

проведеного в дипломному дослідженні узагальнення статистичних даних щодо:

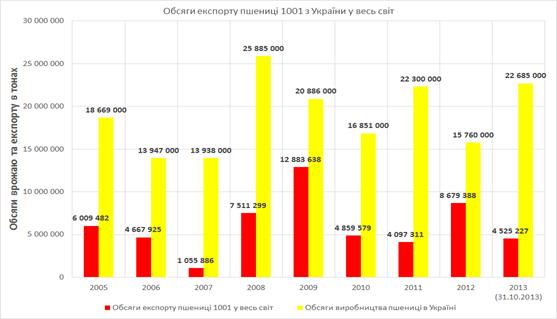

. Динаміки обсягів збирання та експорту основних зернових

культур з України у 2009-2013 рр. (рис. В.5 Додатку В), згідно яким:

валовий збір пшениці, ячменю та кукурудзи становить частку до

96,0% від загального обсягу збирання зернових та зернобобових культур в

Україні;

сумарний обсяг експорту пшениці, ячменя та кукурудзи

становить частку до 98,0% від загального експорту зернових та зернобобових

культур з України.

. Динаміки обсягів площ збирання основних зернових культур з

України у 2009-2013 рр. (рис. В.6 Додатку В), згідно яким:

з 2009 р. по 2013 р. площа збору пшениці в Україні зменшилась

з рівня 6,7 млн. га у 2009 році до 6,5 млн. га у 2013 році (тобто на 3%);

з 2009 р. по 2013 р. площа збору ячменя в Україні зменшилась

з рівня 5,0 млн. га у 2009 році до 3,2 млн. га у 2013 році (тобто на 36%);

з 2009 р. по 2013 р. площа збору кукурудзи в Україні зросла з

рівня 2,0 млн. га у 2009 році до 4,37 млн. га у 2013 році (тобто на 118%).

. Динаміки середніх рівнів урожайності основних зернових

культур з України у 2009 - 2013 рр. (рис. В.7 Додатку В), згідно яким:

- з 2009 р. по 2013 р. середній рівень врожайності пшениці в Україні

становить 30,0 центнера з 1 га та коливається до  4,5

ц/га в залежності від погодних умов (відповідне коливання (розмах) обсягів

врожаю до 30% з 1 га);

4,5

ц/га в залежності від погодних умов (відповідне коливання (розмах) обсягів

врожаю до 30% з 1 га);

з 2009 р. по 2013 р. середній рівень врожайності ячменю в Україні

становить 24,0 центнера з 1 га та коливається до 2,2

ц/га в залежності від погодних умов (відповідне коливання (розмах) обсягів

врожаю до 20% з 1 га);

з 2009 р. по 2013 р. середній рівень врожайності кукурудзи в Україні

становить 53,0 центнера з 1 га та коливається до 8

- 10,0 ц/га в залежності від погодних умов(відповідне коливання (розмах)

обсягів врожаю до 40% з 1 га).

. Динаміка балансу збирання, внутрішнього споживання та експорту

пшениці з України (рис. В.8 Додатку В), згідно яким:

необхідний обсяг внутрішнього споживання пшениці економікою України

становить 11,7 -13,0 млн. т при коливаннях обсягів збору пшениці в Україні від

13,9 до 25,8 млн. т;

відповідно, експортний потенціал України становить від 1 до 12 млн. т

пшениці (середній рівень 5 млн. т) (рис. В.9 Додатку В).

. Динаміка балансу збирання, внутрішнього споживання та експорту ячменю

з України (рис. В.10 Додатку В), згідно яким:

необхідний обсяг внутрішнього споживання пшениці економікою України

становить 6,2-5,4 млн. т при постійному тренді падіння обсягів збору ячменя в

Україні від 11,3 (2006 рік) до 7,6 (2013 рік) млн. т;

відповідно, експортний потенціал України по ячменю зменшився з рівня

5,1 млн. т (2006 рік) до 2,5 млн. т (2013 рік).

. Динаміка балансу збирання, внутрішнього споживання та експорту

кукурудзи з України (рис. В.11 Додатку В), згідно яким:

необхідний обсяг внутрішнього споживання пшениці економікою України

становить 5,2 - 8,4 млн. т при постійному тренді зростання обсягів збору

кукурудзи в Україні від 6,4 (2006 рік) до 26,0 млн. т (2013);

відповідно, експортний потенціал України по кукурудзі стабільно зростав

з 1,0 млн. т (2006 рік) до 18 млн. т (2013 рік).

Таким чином, у період 2006 - 2013 рр. ринкове сільське господарство

переорієнтувало співвідношення основних 3-х експортних зернових культур:

знижена площа збирання найменш врожайної культури - ячменю та,

відповідно, в 2 рази зменшився експортний потенціал України по обсягам поставки

ячменю;

більш ніж в 2 рази зросла площа збирання найбільш врожайної культури -

кукурудзи та, відповідно, в 18 разів зріс експортний потенціал по обсягам

поставки кукурудзи;

площа збирання пшениці збереглась приблизно постійною.

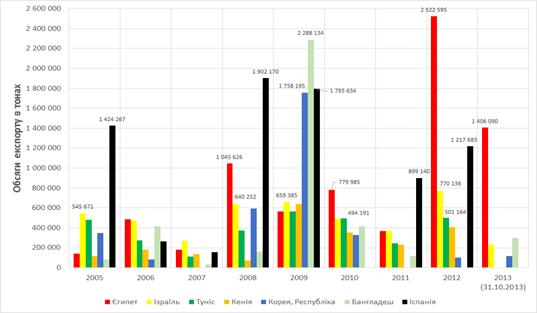

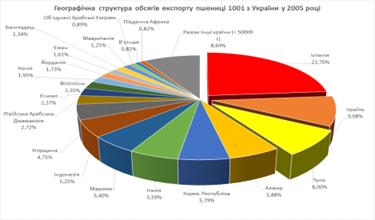

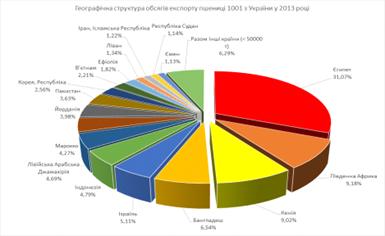

. Динаміки обсягу експортних поставок пшениці 1001 в основні

країни-імпортери у 2005-2013 рр. (рис. В.12, В.14 Додатку В), згідно яким:

найбільші постійні експортні поставки пшениці з України здійснюються в

Єгипет, Іспанію, Ізраїль, Туніс, Кенію, Бангладеш, Південну Корею;

питома вага поставок в Єгипет з рівня 2,37% у 2005 році зросла до рівня

16,05% у 2010 році та додатково зросла до 31,0% у 2013 році;

питома вага поставок в Іспанію з рівня 23,7% у 2005 році знизилась до

рівня 14,0% у 2012 році та виконується через рік;

питома вага поставок в Ізраїль з рівня 9,1% у 2005 році зменшилась до

рівня 8,8% у 2012 році та додатково зменшилась до рівня 5,1% у 2013 році;

питома вага поставок в Кенію з рівня 7,3% у 2010 році зросла до рівня

9,0% у 2013 році;

у 2013 році почались великі поставки на рівні питомої ваги 9,2% в

Південну Африку.

. Динаміки середньорічних експортних цін на пшеницю до найбільших країн

- імпортерів з України у 2005-2013 рр. (рис. В.13 Додатку В), згідно яким:

на експорту ціну впливає міжнародний попит, який залежить від фінансових

можливостей (купівельної спроможності) країни, що видно на прикладі різкого

падіння світових цін у 2009 році при загальносвітовій фінансовій кризі 2008

року (нестаток кредитних фінансів для закупівлі пшениці);

у посткризовий період 2010 - 2012 рр. світова ціна на пшеницю знов

відновилась до докризового періоду, але при великому світовому врожаї пшениці (

пропозиція різко перевищила попит) - знов впала у 2013 році;

експортна ціна закупок пшениці Єгиптом є набагато вищою за ціну закупок

пшениці Ізраїлем, тобто в контрактах є вплив попиту і платоспроможності країни.

1.2 Види та сутність експортних операцій

зернотрейдерів в Україні

Одним з основних видів зовнішньоекономічної діяльності (ЗЕД)

та складовою будь-якою ЗЕД є експорт та імпорт товарів, капіталів та робочої

сили. Ст. 1 Закону України «Про зовнішньоекономічну діяльність» містить

визначення цих понять, розрізняючи при цьому експорт товарів та експорт

капіталів [61, с.3]:

1. Експорт (товарів) - це продаж товарів українськими

суб'єктами зовнішньоекономічної діяльності іноземним суб'єктам господарської

діяльності (у тому числі з оплатою в негрошовій формі) з вивезенням або без

вивезення цих товарів через митний кордон України, включаючи реекспорт товарів.

При цьому термін реекспорт (товарів) означає продаж іноземним суб'єктам

господарської діяльності та вивезення за межі України товарів, що були раніше

імпортовані на територію України. До терміну «товар» закон відносить будь-яку

продукцію, послуги, роботи, права інтелектуальної власності та інші немайнові

права, призначені для продажу (оплатної передачі);

2. Експорт капіталу - це вивезення за межі України капіталу у

будь-якій формі (валютних коштів, продукції, послуг, робіт, прав

інтелектуальної власності та інших немайнових прав) з метою одержання прибутків

від виробничої та інших форм господарської діяльності;

. Момент здійснення експортного контракту - це момент, на

який здійснено всі обов'язки за зазначеним контрактом, включаючи оформлення

векселів (тратт) або укладення кредитних угод;

. Момент здійснення експорту - це момент перетину товаром

митного кордону України або переходу права власності на зазначений товар, що

експортується, від продавця до покупця.

При

експортних операціях виконується ряд допоміжних зовнішньоторгових операцій, до

яких відносяться [53, с. 34]:

)

операції по міжнародних перевезеннях;

)

транспортно-експедиторські операції;

)

операції по страхуванню вантажів;

)

операції по збереженню вантажів при міжнародних перевезеннях;

)

операції по міжнародних розрахунках.

Здійснення зовнішньоторгової операції експорту вимагає

застосування певної правової форми і використання конкретних способів (методів)

її здійснення. Правовою формою, що опосередковує зовнішньоторгові операції,

являється зовнішньоторгова угода. Обов'язкова умова угоди - підписання її з

іноземним партнером, тобто контрагентом.

Таким чином, під зовнішньоторговою угодою експорту

розуміється договір (угода) між двома чи кількома сторонами, що знаходяться в

різних країнах, про доставку товарів або наданню послуг.

В практиці світової торгівлі спостерігається велика

різноманітність зовнішньоторгових угод експорту. Це пов'язано [40, c. 54]:

) з предметом угоди (товар, послуги, результати

інтелектуальної діяльності, оренда обладнання та ін.);

) з особливостями предмету угоди (сировинні товари, готова

продукція, машино-технічна продукція і т.д.);

) з організаційними формами торгівлі на світовому ринку

(аукціонна, біржова, посередництво і т.д.);

) із залежністю від каналу збуту і характеру взаємовідносин

між контрагентами. В даному випадку угоди можуть підписуватись напряму між

експорттером й імпортером чи через посередників.

В Конвенції OOН "Про угоди міжнародної купівлі-продажу

товарів" (Віденська конвенція 1980 року) вся різноманітність угод в

міжнародній торгівлі в залежності від їх предмету (об'єкту) розподіляється на

такі види [31, c. 5]:

купівлі-продажу товарів;

купівлі-продажу послуг;

купівлі-продажу об'єктів інтелектуальної власності.

Зовнішньоторгові угоди експорту оформляються у вигляді [31,

c.44]:

документа, підписаного обома сторонами (звичайного договору);

твердого офорта продавця, акцептованого покупцем. В цьому

випадку продавець відправляє покупцю докладно розроблений офорт й угода

вважається підписаною шляхом обміну листами - офорта і акцепту;

замовлення, зробленого покупцем (замовником) продавцю

(постачальнику) і підтвердженим останнім. В цьому випадку угода оформляється

двома документами - замовленням покупця і підтвердженням постачальника.

Найбільш поширеним методом оформлення експортної угоди

являється перший, у вигляді договору.

Реалізація типової зовнішньоторгової угоди проходить ряд

етапів. В свою чергу, етапи складаються з послідовних стадій її підготовки.

Кожна із стадій має конкретне цільове призначення і оформляється відповідними

супроводжуючими документами. Всі разом вони являють собою єдиний технологічний

процес створення і реалізації продукції, враховуючи початкові фази:

маркетингові дослідження, вибір продукції, визначення стратегії.

Розглянемо чотири основних етапи оформлення типової

зовнішньоторгової угоди експорту товарів [31, c.55], [53, c.62].

Перший етап. Встановлення ділового контакту із зарубіжним

партнером. Цей етап складається із таких етапів:

) вимога покупця відомостей про товар чи виклик на торги

продавця;

) отримання відповіді; відповідь покупця на розміщення

замовлення;

) перевірка продавцем платоспроможності покупця і

підтвердження її.

Реалізація даної частини угоди вимагає оформлення і

підтвердження такими основними документами, як запити, ініціативними листами,

відповіді на запити, офорт твердий і вільний, посвідки, банківське чи

комерційне відправлення і т.д.

Оформлення запитів і пропозицій на даному етапі

забезпечується з допомогою ініціативних листів-пропозицій чи листів про продаж.

Офорт являється одним із таких документів. Під офортом розуміється письмова

пропозиція продавця покупцю про продаж товарів на визначених ним умовах.

Твердий офорт - це письмова пропозиція на продаж відповідної

партії товарів одному можливому покупцю з вказівкою терміну відповіді, на

протязі якого він являється пов'язаним зі своєю пропозицією і не може зробити

пропозицію іншим покупцям. Якщо покупець згоден з пропозицією продавця, він

відправляє лист-підтвердження, що містить акцепт. Якщо не згоден - відправляє

контрофорт з вказівкою своїх умов угоди [30, c.132].

Вільний офорт зазвичай робиться одночасно на одну і ту ж

партію товарів багатьом покупцям і не містить терміну для відповіді. І тому не

пов'язує оферента своєю пропозицією. Якщо покупець згоден з умовами даного

офорта, він підтверджує цей факт твердим офортом. Якщо ініціатива в пошуку

товару виходить від покупця в процесі переговорів, його звернення до продавця з

проханням вислати офорт називається запитом [30, c.133].

Другий етап. Оформлення замовлення покупцем. Стадії даного

етапу:

) письмова вказівка покупця про доставку товарів чи надання

послуг;

) встановлення графіка доставок;

) визначення мінімальної ціни;

) прийняття замовлення.

Оформлення угоди на другому етапі супроводжується наступними

документами: замовлення, акцепт пропозиції покупця, проект контракту, акцепт

твердого офорту продавця, зустрічний офорт, графік доставки; закупівельний

ордер, індент.

Оформлення замовлення покупцем і означає письмову вказівку

про доставку йому товарів чи надання послуг. Замовлення оформляється частіше

всього на спеціальному бланку з обґрунтуванням ціни. Одночасно складається

закупівельний ордер, тобто супроводжувальний лист чи індент (закупівельний

ордер, орієнтований на експорт). Замовлення не стає контрактом до моменту

одержання письмової згоди підписати, договір на попередніх умовах (угода у

вигляді акцепту чи зустрічного офорта).

Третій етап. Забезпечення доставки і розрахунків. Стадії

даного етапу:

) визначення контрактної ціни;

) визначення базисних умов доставки [47, c. 7];

) узгодження умов розрахунку і методи платежу покупцем.

Документи, необхідні для оформлення даної частини угоди: консульський рахунок,

рахунок-фактура, фірмові каталоги, прейскуранти, біржові котирування,

конкурентний лист, Інкотермс-2010, акредитивний лист, інкасове доручення,

трати, чеки та ін.

Визначення контрактної ціни товару здійснюється на основі

документів. А в договорі обов'язково робиться посилання на документи. які

використовуються з цією метою (консульський рахунок, рахунок-проформа,

сертифікат походження товару та ін.). Консульський рахунок - це доручення, в

якому підтверджується походження товару. Він виписується в країні експортера

консулом країни імпортера після виплати консульського збору.

Відносно визначення конкретної ціни експортного товару в

угоді передбачається, що імпортер повинен знати всі складові елементи товару

(ціна товару в місці його находження в момент продажу) чи базову ціну з

урахуванням вартості упаковки, транспортування, витрат на страхування, мито. Ці

витрати являються типовими і обумовлюються торговими звичаями міжнародної

комерційної практики - „Інкотермс” в редакції 2010 р. [47, c.5], який являє

собою зібрання правил тлумачення міжнародних комерційних термінів. По суті

Інкотермс являється методикою систематизації й оформлення 11 термінів торгових

звичаїв, які в даний час класифікуються за чотирма категоріями (рис. 1.17).

В основі кожної із категорій „Інкотермс” (рис. 1.17)

закладена різниця в об'ємі зобов'язань контрагентів з доставки товарів [47,

c.4]:

. Перша категорія ("Е") - відправлення товарів. В

першу категорію входить один термін "франко-завод". Цей термін

передбачає ситуацію, коли продавець передає покупцю товар безпосередньо в місці

знаходження продавця і показує мінімальний об'єм обов'язків продавця.

|

Категорія Е -

(Відвантаження)

|

|

EXW

|

будь-які види транспорту

|

EX Works (...named

place) Франко завод (... назва місця)

|

|

Категорія F -

Основне перевезення не оплачене продавцем

|

|

FCA

|

морські перевезення

|

Free Carrier (...

named place) Франко перевізник (...назва місця)

|

|

FAS

|

морські перевезення

|

Free Alongside Ship

(... named port of shipment) Франко уздовж борта судна (...назва порту

відвантаження)

|

|

FOB

|

морські перевезення

|

Free ONBoard

(...named port of shipment) Франко борт (...назва порту відвантаження)

|

|

Категорія C -

Основне перевезення оплачене продавцем

|

|

CFR

|

будь-які види

транспорту

|

Cost and Freight

(... named port of destination) Вартість, страхування й фрахт (... назва

порту призначення)

|

|

CIF

|

будь-які види

транспорту

|

Cost, Insurance and

Freight (... named port of destination) Вартість, страхування й фрахт (...

назва порту призначення)

|

|

CIP

|

будь-які види

транспорту

|

Carriage and

Insurance Paid To (...named place of destination) Фрахт/перевезення й

страхування оплачені до (... назва місця призначення)

|

|

CPT

|

будь-які види

транспорту

|

Carriage Paid To

(... named place of destination) Фрахт/перевезення оплачені до (...назва

місця призначення)

|

|

Категорія D -

Доставка

|

|

DAT

|

будь-які види

транспорту

|

НОВЕ В ІНКОТЕРМС

2010: Delivered At Terminal (...named terminal of destination) Поставка на

терміналі (... назва термінала)

|

|

DAP

|

будь-які види

транспорту

|

НОВЕ В ІНКОТЕРМС

2010: Delivered At Point (... named point of destination) Поставка в пункті

(... назва пункту)

|

|

DDP

|

будь-які види

транспорту

|

Delivered Duty Paid

(... named place of destination) Поставка з оплатою мита (... назва місця

призначення)

|

|

Ліквідовані терміни

Інкотермс -2000 - DDU,DAF,DEQ,DES

|

Рис. 1.1 Сутність основних термінів Інкотермс - 2010 [47]

. Друга категорія ("F") - основний фрахт не

заплачений. В другу категорію входять три терміни:

"франко-перевізник", "вільний біля борту судна",

"вільний на борту". Ці терміни відображають умови, коли в обов'язки

продавця входить доставка товару перевізнику, визначеному покупцем.

. Третя категорія ("С") - основний фрахт

заплачений. В цю категорію входять чотири терміни: "вартість і

фрахт", "вартість, страхування, фрахт" (СІР), "доставка

заплачена до...", "доставка і страхування заплачені до...". Ця

категорія враховує умови, згідно яких продавець повинен забезпечити доставку,

але не зобов'язаний брати на себе ризик (а значить і витрати) випадкової

загибелі товару, його пошкодження чи інших додаткових витрат, які з'являються

уже після відправлення товарів.

. Четверта категорія ("D") - доставка товарів. Дана

категорія охоплює п'ять термінів: "доставлено на кордон",

"доставлено з борту судна", "доставлено з пристані",

"доставлено без оплати мита", "доставлено з оплатою мита".

Ці терміни враховують всі витрати і ризики, які можуть появитися в процесі

доставки вантажу в країну призначення і які оплачуються продавцем.

Четвертий етап. Виконання замовлення продавцем. Його стадії

[49, c.156]:

) підготовка товару до відвантаження (упаковка товару у

відповідності до правил, норм і стандартів);

) доставка і транспортування;

) страхування вантажу - оформлення страхового поліса;

) митне очищення - заповнення митної декларації;

) виставлення платіжного рахунку.

Оформлення угоди на даному етапі супроводжується випискою

товаросупроводжувальних і розрахункових документів, таких як: рахунок-проформа,

рахунок-специфікація, пакувальний листок, сертифікати (продукції, якості,

походження товару), повідомлення про готовність до відвантаження, інвойс,

відвантажувальний ордер, повідомлення про доставку, транспортна накладна,

коносамент, повідомлення про відвантаження, транзитний сертифікат, страховий

поліс, митна декларація, виписка із рахунку та ін.

В міжнародній комерційній практиці використовуються різні

способи підписання експортно-імпортних угод. Найбільш поширеним, як уже

відзначалося, являється підписання контракту контрагентами, що приймають в

ньому участь. В міжнародній практиці контрактом називають договір

купівлі-продажу товарів в матеріально-речовій формі [53, c.35].

Експортний контракт - це основний комерційний документ, що

визначає права й обов'язки сторін. По суті в ньому викладений комплекс дій по

здійсненню зовнішньоторгового обміну. Беззаперечною умовою контракту

купівлі-продажу являється перехід права власності на товар від продавця до

покупця.

Форма експортного контракту може бути письмовою чи усною.

Віденська конвенція (1980р.) не вимагає, щоб договір купівлі-продажу

обов'язково оформлявся в письмовій формі [31, c.10]. Проте законодавства ряду

країн, в тому числі й України [68, c.4], вимагають обов'язкової письмової форми

експортного договору купівлі-продажу. В письмовій формі повинні вноситися і всі

зміни в контракт, направляться офорти, акцепти, запити й інші пропозиції та

відповіді. Недотримання форми таких угод стає причиною їх недійсності.

Поряд з формами експортних контрактів існують методи

здійснення експортних операцій в зовнішній торгівлі суб'єктів ЗЕД. До них

відносяться [30, c.42]:

1.

Пряма міжнародна торгівля - операції за угодами прямого експорту між

виробниками продукції в Україні та споживачами - нерезидентами за кордоном;

2. Непряма міжнародна торгівля - операції посередницького

експорту з застосуванням системи комерційних посередників між виробником

продукції в Україні та споживачем - нерезидентом за кордоном.

Прямий експортний контракт в торгівлі - це метод зовнішньої

торгівлі, при якому між суб'єктами ЗЕД (резидент та нерезидент України) немає

посередників (окрім допоміжних посередників по транспортуванню товару від

продавця покупцю та його страхуванню).

Непряма експортна зовнішня торгівля суб'єктів ЗЕД

здійснюється такими конкретними методами [26, c.78]: зовнішня торгівля через

посередників; біржова торгівля; аукціонна торгівля; міжнародні торги (тендери).

При непрямій торгівлі через посередників у експортних

операціях беруть участь такі посередники: прості; повірені; комісіонери;

консигнатори; агенти; збутові посередники.

При експорті наведені посередники заключають з

фірмами-виробниками такі види договорів [30, c.126]:

. Договір з простим посередником. Цей договір передбачає, що

іноземні юридичні, або фізичні особи (посередники) здійснюють пошук зацікавлених

партнерів, які підписують між собою зовнішньоекономічний контракт. За це

посередники отримають грошову винагороду.

. Договір-доручення. Цей договір передбачає, що продавець та

покупець імпортних товарів доручають посередникам (ін. особам, фірмам,

організаціям) заключити експортні контракти від імені і за рахунок покупців і

продавців.

. Договір-комісії Цей договір передбачає, що посередники

комісіонери заключають зовнішньоекономічні контракти від свого імені, але за

рахунок продавця чи покупця імпортованих товарів. Винагорода - комісійні.

. Договір консигнації. Цей договір передбачає, що продавці

(консигнанти) поставляють товар на склади посередників (консигнаторів), які їх

збувають покупцям. Отриману валютну виручку консигнатори переводять продавцям,

. Договори зі збутовими посередниками (дистриб'юторами). Цей

договір передбачає, що посередники (дистриб'ютори) самостійно займаються

перепродажем (експортом) товарів від свого імені і за свій рахунок.

. Агентські угоди. Це угоди, які передбачають, що посередники:

а) сприяють укладанню зовнішньоекономічних контрактів;

б) дані угоди агенти заключають від імені продавців і

покупців.

. Дилерські угоди. Це угоди з незалежними від постачальника

юридичними і фізичними особами, які займаються перепродажем (експортом) їх

товарів.

Найбільш застосовуваним міжнародним методом здійснення

непрямої зовнішньої торгівлі суб’єктів ЗЕД є біржова торгівля. При здійсненні

обмінних операцій в межах світового господарства виділяють три види міжнародних

бірж [32, с. 133]: міжнародна товарна біржа; міжнародна фондова біржа;

міжнародна валютна біржа.

Міжнародна товарна біржа є посередником при здійсненні

експортних зовнішньоторговельних операцій суб'єктами ЗЕД. На міжнародних

товарних біржах здійснюються такі операції:

. Угода на реальний товар ("спот"). Угода

"спот" означає, що продавець чи покупець дійсно бажають продати або

придбати реально існуючий товар.

Угоди "спот" діляться на:

а) угода з негайною поставкою товарів (до 15 днів з моменту

укладення угоди);

б) угоди на товар з поставкою у майбутньому (до 3 місяців).

Ці угоди на реальний товар називаються "форвард". Ціни угоди

"форвард" враховують їх динаміку та зміни з моменту укладання угоди.

. Термінові (ф’ючерсні) угоди. Вони не передбачають продаж

реального товару у визначений термін. Ці угоди націлені на купівлю-продаж права

на товар, тобто на документи володіння цим товаром.

Методом експортних операцій при непрямій зовнішньоекономічній

торгівлі суб’єктів ЗЕД є міжнародна аукціонна торгівля [32, с.114].

Аукціон - це публічний продаж будь-якого майна, речей,

товарів при якому речі, що пропонуються для продажу купуються особою, яка

запропонувала за них найвищу ціну. Основна мета міжнародного аукціону - це

забезпечення продажу товарів по найбільш вигідним цінам.

Методом експорту при непрямій зовнішньоекономічній торгівлі

суб'єктів ЗЕД є участь у міжнародних торгах. Міжнародні торги передбачають, що

їх організатором є покупець, який запрошує взяти участь у торгах декількох

продавців товару чи послуг. При цьому покупець вибирає той товар, який

задовольняє його потреби по якості і ціні [32, с.117].

Права й обов'язки посередників в експортних операціях

визначаються в договорах з їхніми довірителями. При цьому головна умова, що

лежить в основі поділу подібних договорів на типи, полягає в такому: чи має

право посередник підписувати угоди з третіми особами (покупцями -

нерезидентами), за чий рахунок і від чийого імені він може це робити.

Тому посередників в зовнішньоекономічній торгівлі можна

розділити на чотири групи [3, с.140]:

посередники, які не мають права підписувати угоди з третіми

особами (агенти представника, брокери, маклери):

посередники, які підписують угоди з третіми особами від свого

імені, але за рахунок довірителя (комісіонери, консигнатори):

посередники, які підписують угоди з третіми особами від імені

і за рахунок довірителя (агенти-повірники, торгові агенти);

посередники, які підписують угоди з третіми особами від свого

імені і за свій рахунок (купці, дистриб’ютери, ділери).

Головна мета залучення посередників

при експорті полягає в підвищенні економічності зовнішньоторгових операцій, ї

це можливо, оскільки використання посередників має ряд переваг [1, c.202]:

) дозволяє залучати їх капітал для

здійснення транспортних, страхових, збуту і сервісних операцій, що дає можливість

експортеру економити власні кошти;

) посередники часто беруть на себе

обов'язки і ризик по доставці товару в країну експортера, підготовці його до

збуту, сортуванню упаковці, маркуванню і т.д.;

) посередники часто мають власну

сітку збуту, складські приміщення, роздрібні магазини, що дозволяє економити

кошти експортерів при здійсненні збуту товарів;

) посередники, як правило, мають

більше інформації про умови ринку, можуть оперативніше реагувати на зміни

кон’юнктури, що дає їм можливість успішніше працювати на ринку в інтересах

експортера;

) посередники мають більш тісні

контакти із споживачами, тому володіють більшою інформацією про їх вимоги до

якості, конкурентоздатності, краще знають їх попит і можуть активніше реагувати

на його зміни. В деяких випадках використання посередників стає необхідністю,

частково, при таких обставинах, коли:

окремі ринки збуту монополізовані і

закриті для самостійного проникнення виробників;

підприємства і організації не мають

юридичного права на проведення зовнішньоторгових операцій;

підприємства не можуть самостійно

здійснювати дослідження закордонних ринків, займатися пошуком партнерів,

грамотно розробляти умови контракту і т.д., підприємства, що виходять на

зовнішній ринок, змушені використовувати посередників через те, що так склались

міжнародні торгівельні звичаї (наприклад, при операціях на аукціонах, при

торгівлі на біржі певними товарами і т.д.).

Експортні операції

підприємств-зернотрейдерів України, діяльність яких аналізується в дипломному

дослідженні, відносяться до комерційної діяльності зовнішньоекономічних

посередників - це підприємницька діяльність у сфері торгівлі, посередництва,

товарно-грошових і суто фінансових операціях, направлена на отримання

комерційного прибутку. Поняття комерційна діяльність ширше за поняття торгова

діяльність і містить у собі економічний зміст відносин товаровиробників та

товарообміну [1, c.32].

Експорт із України можна умовно розділити на наступні основні

стадії [3, c.45]:

- реєстрація фірми-експортера як учасника

зовнішньоекономічної діяльності;

- переговори за узгодженням комерційних, технічних і

інших умов контракту;

передконтрактна підготовка й підписання контракту;

одержання необхідних ліцензій, сертифікатів,

дозволів;

підготовка товару до поставки: упакування,

маркування, підготовка відвантажувальних документів;

оформлення паспорта угоди;

експортне митне очищення;

поставка товару, на умовах, певних у контракті

відповідно до правил Інкотермс;

розрахунки за поставлений товар відповідно до умов

платежу.

В експортних операціях приймають участь наступні учасники

ЗЕД, наявність яких визначає технологію виконання експортної операції [3,

c.49]:

власник експортного товару;

- комісіонер - посередник, який за договором комісії

виконує оформлення та проведення експортної операції з товаром власника, або

ділер, який на умовах відстрочки платежу перекупає експортний товар у власника

та експортує його від свого імені та за свої кошти;

власник митного складу - посередник, який приймає

експортний товар для наступного оформлення та завантаження на експорт;

митний брокер - митний посередник, який за договором

виконує оформлення процедур митного контролю при експорті на митниці;

митні перевізники - посередники, які виконують

операції внутрішнього перевезення товару на митний склад, або перевезення

товару при експорті на транспортному засобі за кордон згідно умовам

зовнішньоекономічного договору;

внутрішня митниця - митниця, яка може проводити

оформлення експортного товару в режим «митного контролю» за місцем розташування

власника товару;

прикордонна митниця - митниця, яка здійснює

безпосередній пропуск експортного товару через фізичний кордон України на

транспортному засобі.

При здійсненні експортних операцій підприємствами -

зернотрейдерами технологічно застосовується наступний перелік митних режимів,

визначених Митним Кодексом України [45, c.37]: експорт (остаточне вивезення);

митний склад (накопичення партії для загрузки на борт судна-зерновоза).

Митний режим експорту (Глава 15 Митного Кодексу України [45,

c.45]) визначається наступними умовами:

. Експорт (остаточне вивезення) - це митний режим, відповідно

до якого українські товари випускаються для вільного обігу за межами митної

території України без зобов’язань щодо їх зворотного ввезення.

. Митний режим експорту може бути застосований до товарів, що

призначені для вивезення за межі митної території України, та до товарів, що

вже вивезені за межі цієї території та перебувають під митним контролем, за

винятком товарів, заборонених до поміщення у цей митний режим відповідно до

законодавства.

. Для поміщення товарів у митний режим експорту особа, на яку

покладається дотримання вимог митного режиму, повинна:

а) подати митному органу, що здійснює випуск товарів у

митному режимі експорту, документи на такі товари;

б) сплатити митні платежі, якими відповідно до закону

обкладаються товари під час вивезення за межі митної території України у

митному режимі експорту;

в) виконати вимоги щодо застосування передбачених законом

заходів нетарифного регулювання зовнішньоекономічної діяльності;

г) у випадках, встановлених законодавством, подати митному

органу дозвіл на проведення зовнішньоекономічної операції з вивезення товарів у

третю країну (реекспорт).

. Митні органи не вимагають обов’язкового підтвердження

прибуття товарів, що експортуються, у пункт призначення за межами митної

території України.

. Товари, поміщені у митний режим експорту, втрачають статус

українських товарів з моменту їх фактичного вивезення за межі митної території

України.

Згідно глави 20 Митного Кодексу України поміщенню товарів в

режим експорту може передувати поміщення їх в режим митного складу [45, c.50].

Митний склад - це митний режим, відповідно до якого іноземні

або українські товари зберігаються під митним контролем із умовним повним

звільненням від оподаткування митними платежами та без застосування заходів

нетарифного регулювання зовнішньоекономічної діяльності.

Для поміщення товарів у митний режим митного складу митному

органу подаються митна декларація, товарно-транспортний документ на перевезення

та рахунок (інвойс) або інший документ, який визначає вартість товару. Товари,

що поміщуються у митний режим митного складу, декларуються митному органу

утримувачем митного складу, якщо вони призначені для зберігання більше ніж на

90 днів.

Поміщення для наступного експорту товарів у митний режим

митного складу здійснюється на митних складах, розташованих на територіях

морських і річкових портів, аеропортів, залізничних станцій, в межах яких є

пункти пропуску через державний кордон України. Строк зберігання у митному

режимі митного складу товарів, призначених для експорту, не може перевищувати

одного року з дати поміщення їх у цей режим [45, c. 54].

З товарами, що зберігаються на митному складі, без дозволу

митного органу можуть проводитися прості складські операції, необхідні для

забезпечення збереження цих товарів:

) переміщення товарів у межах складу для раціонального

розміщення;

) чищення;

) провітрювання;

) створення оптимального температурного режиму зберігання;

) сушіння (у тому числі iз створенням потоку тепла);

) боротьба iз шкідниками.

Режим митного складу при експорті зернових реалізується на

території портових елеваторів та портових зерно перевантажувальних терміналів

[89].

.3 Методи управління експортними операціями на

підприємстві-суб’єкті зовнішньоекономічної діяльності

Управління зовнішньоекономічною діяльністю - це системний

вплив на об’єкт (виробничі структури, фірми, організації, колективи людей) для

забезпечення їх життєздатності, узгодження в роботі і досягнення кінцевого

результату [82, c.12]. Важливим елементом управління зовнішньоекономічною

діяльністю є формування цілей, котре виступає як передбачення результатів

управлінської діяльності.

Серед

основних елементів організаційно-управлінського механізму експортної діяльності

підприємств можна виділити сім основних блоків, кожен з яких є відносно

самодостатньою системою [83, c.37]:

)

аналіз причин та формування цілей виходу підприємства на зовнішній ринок;

)

аналіз внутрішнього середовища;

)

аналіз зовнішнього середовища;

)

вибір підприємством форми виходу на зовнішній ринок;

)

формування організаційної структури управління ЗЕД;

)

управління експортною конкурентоспроможністю підприємства;

)

оцінка ефективності та результативності управління експортної діяльності

підприємства.

В

зв’язку з вступом у 2008 році України в СОТ та прийняттям Закону України «Про

ратифікацію Протоколу про вступ України до Світової організації торгівлі» [60,

c.1] підприємства України в експортній діяльності вступили в нову фазу

регулювання цін в ЗЕД кон’юнктурою попиту та пропозиції вільного світового

торгового ринку.

Розробка експортної ринкової стратегії підприємства має шість

етапів [71, c.65]:

. Всебічний аналіз зовнішньоекономічної діяльності фірми:

становище фірми на ринку товарів та послуг, що поставляються

підприємством за теперішньої структури виробництва і збуту;

діяльність фірми з позицій споживача товарів та послуг;

діяльність фірми з позицій ринку.

. Аналіз ринку майбутнього:

співставлення ставища фірми з ємністю майбутнього ринку;

аналіз коливання кон'юнктури ринку на потенційні обсяги і

умови збуту товарів і послуг.

. Аналіз можливостей фірми:

очікуваний обсяг зовнішньоекономічної діяльності;

доцільність переорієнтації на нові ринки збуту;

діяльність у новому середовищі та доцільність скорочення її в

традиційних сферах і сегментах ринку.

. Аналіз бюджетно-податкової політики:

бюджетно-податкова політика всередині країни та її вплив на

фірму;

бюджетно-податкова політика за рубежем та її вплив на фірму.

. Тенденції розвитку світової економіки і

зовнішньоекономічних зв’язків і оцінка очікуваного впливу на умови

функціонування організації:

прогнозні зміни в зовнішньоекономічної політиці різних країн,

у їх загальногосподарській кон'юнктурі, тенденції розвитку світового ринку.

результати всебічного аналізу зовнішньоекономічних зв’язків,

прогнозних оцінок і перспективних умов розвитку на всіх п’ятьох етапах слугують

вихідною базою для формування довгострокової стратегії поведінки організації.

. Розробка довгострокової стратегії зовнішньоекономічної

діяльності передбачає [83, c.178]:

формування глобальної довгострокової цілі (місії) експортної

діяльності;

розробку альтернативних варіантів досягнення цілі експортної

діяльності;

поділ (декомпозицію) глобальної цілі експортної діяльності на

кілька взаємозалежних підцілей;

порівняння варіантів досягнення цілі експортної діяльності,

вибір стратегічних альтернатив, оцінювання можливостей і наслідків їхньої

реалізації і формування стратегії поведінки підприємства на зовнішньому ринку.

В цілому процес вибору закордонних ринків здійснюється на

базі наростаючого за ступенем деталізації аналізу - моделі „чотирьох фільтрів”,

яка вперше була запропонована Р. Волвурдом [80] (рис. 1.2).

Особливістю управління експортними операціями підприємства -

зернотрейдера України є його посередницький характер, тобто робота одночасно на

внутрішньому ринку виробників зернових та олійних в Україні (в якості дилера чи

комісіонера) та на міжнародних ринках споживачів або

зернотрейдерів-нерезидентів (в якості продавця чи комісіонера).

Мета діяльності посередника - зернотрейдера України - це

отримання прибутку від посередницької діяльності за рахунок різниці [84,

c.112]:

витрат на маркетинговий аналіз внутрішнього ринку виробників

зернових та олійних в Україні;

витрат на маркетинговий аналіз міжнародного ринку зернових та

олійних;

витрат на пошук покупця зернових та олійних на міжнародному

ринку та проведення операцій по оформленню експортної угоди;

витрат на пошук продавців та придбання зернових та олійних на

внутрішньому ринку за мінімальною ціною (на елеваторах або прямо в хазяйствах -

виробниках);

Рис. 1.2 Аналіз зарубіжних ринків (модель «чотирьох

фільтрів») [80]

витрат на накопичення експортної партії зернових та олійних

на елеваторі для передпродажної підготовки та обробки;

понесення витрат на транспортування товару та його

завантаження на судно - зерновоз в морському порту, або в вагони-зерновози на

залізниці;

понесення митних витрат при оформленні операції експорту на

митному кордоні України, та отримання доходу від продажу зернових або олійних

на міжнародних ринках за максимально можливою ціною, яка повинна перевищувати

сумарні понесені витрати зернотрейдера на здійснення експортної операції.

Досліджуване в дипломному проекті підприємство не має

виробничої інфраструктури в сільському господарстві України (на відміну від

багатьох зернотрейдерів України [89]) і є спеціалізованим зовнішньоекономічним

посередником - зернотрейдером, який має власні елеватори та здійснює експорт

зернових, вироблених в сільському господарстві України, на міжнародні ринки

прямих споживачів чи зернотрейдерів - нерезидентів в зарубіжних країнах.

В логістично-технологічному ланцюгу діяльності досліджуваного

зернотрейдера є виробнича діяльність по утворенню та експлуатації власної

системи 11 елеваторів та 1 зернового терміналу на Чорному морю, які є

накопичувально-підготовчими та відвантажувальними елементами в ланцюгу

експортних поставок зерна.

До маркетингово-економічних методів управління експортними

операціями на підприємстві відносяться:

створення автоматизованої інформаційної системи підприємства,

з виходом за допомогою глобальної мережі Інтернет на інформаційно-аналітичні

ресурси ринку зернових та олійних в Україні, товарних бірж України, світових

товарних бірж, митниці України та експортного законодавства;

створення банку даних підприємства про виробників зернової та

олійної сільгосппродукції України, їх продукцію та плани розвитку;

створення банку даних підприємства про основних споживачів

зернової та олійної сільгосппродукції по країнах світу, їх потреби та плани

діяльності на міжнародних ринках;

створення програмного комплексу розрахунку економічної

ефективності експортних операцій з використанням маркетингового аналізу цін та

обсягів операцій з зерновими та олійними на внутрішньому та міжнародному

ринках;

створення програмного комплексу розробки та аналізу схем

логістики руху експортної продукції, а також планування витрат згідно схем

логістики та тарифів на операції;

До адміністративних методів управління експортними операціями

на підприємстві відносяться [82,c. 50]:

створення інфраструктури підрозділів підприємства, яка

відповідає меті та задачам діяльності підприємства - зовнішньоекономічного

посередника - зернотрейдера України;

розгортання телекомунікаційних систем „клієнт-банк”,

„декларант-митниця”, підприємство - податкова”, „клієнт-товарна біржа” для

ефективної роботи підрозділів підприємства;

До логістико-технологічних методів управління експортними

операціями на підприємстві відносяться [81, c.112]:

організація договорів по реалізації проектних схем логістики

виконання експортних контрактів

організація та забезпечення проведення митного оформлення

вантажів, які експортуються Компанією та всіх інших експортних операцій;

організація підготовки всіх відповідних документів для їх

подачі до митних органів;

координація та забезпечення необхідною інформацією

відповідних відділів та підрозділів структурної схеми Компанії;

До соціальних методів управління експортними операціями на

підприємстві відносяться [81, c.56]:

створення системи мотивації в оплаті праці за

тарифно-преміальною системою, при цьому розмір премії визначається для кожного

співробітника в залежності від рівня прибутковості проведених експортних

операцій підприємством з врахуванням системи коефіцієнтів трудової участі та

виконавської дисципліни;

створення системи „персональних” дилерів по основним клієнтам

в країнах світу (відділ експорту) та системи „персональних” дилерів по основним

виробникам зернових та олійних в Україні (відділ ресурсів) для ступеневої

мотивації кадрової кар’єри службовців на підприємстві.

Аналіз ефективності експортних операцій проводиться з

допомогою розрахунків наступних показників [83, c.53]:

показник беззбиткової ціни експортного товару;

показник економічного ефекту експортних операцій;

показник валютної ефективності експортних операцій;

показник економічної ефективності експортних операцій;

коефіцієнт кредитного впливу на експортні операції;

показник максимально припустимих повних витрат на експорт

продукції;

показник мінімально припустимих цін на експорт одиниці

продукції.

Для кожного підприємства можна обирати який-небудь один

показник, в залежності від вигід, які хоче отримати експортер.

В сучасних умовах розвитку внутрішнього ринку України, який

стає одним з основних інструментів управління економічною стабільністю

підприємства, аналіз ефективності експортних операцій можна провести такими

двома способами [1, c.342], а саме:

перший спосіб враховує купівельну спроможність валюти;

другий спосіб враховує коливання курсів валют.

За першим способом аналізу ефективності експортних операцій,

заснованим на розрахунку показника валютної ефективності експортних операцій,

показник розраховується за формулою:

, (1.1)

, (1.1)

де  - валютна ціна і-го експортного товару, вал. од./од.;

- валютна ціна і-го експортного товару, вал. од./од.;

- обсяг експорту і-го товару, натур. од.;

- обсяг експорту і-го товару, натур. од.;

- витрати на виробництво й реалізацію одиниці і-го товару,

грн./од;

- витрати на виробництво й реалізацію одиниці і-го товару,

грн./од;

- кількість товарів чи послуг у експортному еквіваленті.

- кількість товарів чи послуг у експортному еквіваленті.

За другим способом аналізу ефективності експортних операцій,

також заснованим на розрахунку показника валютної ефективності експортних

операцій з урахуванням валютного курсу, показник розраховується за формулою:

, (1.2)

, (1.2)

де  - показник валютного курсу.

- показник валютного курсу.

Ці два методи вважаються самими привабливішими та

найпоширенішими. Експортерам завжди необхідно знати, який вплив робить на їхню

експортну діяльність купівельна сила валюти та коливання валютних курсів

іноземної валюти тому, що саме зміна валютних курсів має великі наслідки, такі

як:

підвищення курсу національної валюти веде до збитків

експортера;

зниження курсу національної валюти забезпечує експортеру

додатковий прибуток.

РОЗДІЛ 2. АНАЛІЗ МЕХАНІЗМУ УПРАВЛІННЯ ЕКСПОРТНИМИ ОПЕРАЦІЯМИ ТОВ „Alfred C. Toepfer International (Україна)”

.1 Характеристика організаційної структури та методів

управління поточною діяльністю ТОВ „Alfred

C. Toepfer International Ukraine”

Німецька компанія «Alfred C. Toepfer International» заснована

в Гамбурзі в 1919 р. Працює в області торгівлі сільськогосподарськими

культурами - зернові й кормові культури, рослинні олії, борошно, солод,

мінеральні добрива [86]. Сьогодні діяльність німецького агротрейдера „Alfred C.

Toepfer International Gmbh” повністю контролюється американським

агропромисловим гігантом Archer Daniels Midland і французькою агропромисловою

групою Invivo group.

Міжнародна агропромислова корпорація

Archer Daniels Midland (#"874457.files/image010.jpg">

Рис. 2.1 Структурна схема взаємодії основних підрозділів ТОВ

«Альфред С. Топфер Інтернешенел Україна» [97]

Головний офіс ТОВ „Alfred C. Toepfer International (Україна)”

в м. Києві структурно складається з (рис.2.1):

департамент маркетингу ринку та організації

зовнішньоекономічної діяльності;

департамент обліку зерна та розвитку системи елеваторів;

комерційний департамент закупки, контролю якості та

реалізації зерна;

фінансовий департамент;

департамент координації діяльності представництв та

елеваторів;

управління бухгалтерського обліку та звітності;

управління по роботі з персоналом;

юридичне управління;

управління телекомунікації та автоматизації діяльності;

служба економічної безпеки;

секретаріат та господарське управління.

Філії - представництва ТОВ „Alfred C. Toepfer International

(Україна)” в 9 містах України виконують наступні завдання головного офісу:

маркетинг місцевого ринку виробників сільськогосподарської

продукції та місцевих представництв основних зернотрейдерів України;

встановлення зв’язків з територіальними підприємствами -

виробниками зернових та спільне планування форвардних закупок зерна;

погодження контрактів на поставку зерна від

сільгоспвиробників на елеватори для експортної підготовки (очистка, сушіння,

аналіз якості);

підготовка транспортних документів на доставку партій зерна з

місцевих елеваторів на портовий експортний елеватор в м. Одеса.

В 2009 році компанія приступила до впровадження Microsoft

Dynamics AX як єдиної інформаційної системи керування ключовими

бізнесами-процесами [98]. Для здійснення проекту впровадження Alfred C. Toepfer

International (Україна) запросила міжнародну консалтингову компанію Columbus,

що має вагомий досвід впроваджень продуктів Microsoft Dynamics, є визнаним

експертом в області розробки, впровадження й супроводу ERP, CRM, BI і WMS

систем, базується в 38 офісах в 18 країнах миру й поєднує понад 1000

професіоналів в області автоматизації фінансового й логістичного контурів

діяльності компаній. У результаті впровадження фінансового і логістичного

контуру автоматизованої системи Microsoft Dynamics AX ТОВ „Alfred C. Toepfer

International” спростила контроль видатків і управління ланцюгами закупок та

поставок замовнику, вдалося підвищити рівень вірогідності й оперативності інформації

для контролю діяльності компанії, а також знизити залежність компанії від

людського фактору.

За рахунок нового рішення співробітники комерційного

департаменту ТОВ „Alfred C. Toepfer International (Україна)” придбали нові

можливості для керування контрактами на закупівлю й продаж товарів. Так,

наприклад, менеджери отримали автоматизовані засоби розрахунків цін реалізації

й закупівлі продукції з урахуванням типу номенклатури й витрат у логістичному

ланцюзі. У сезон в ERP системі реєструються більш 800 нових контрактів із

сільгоспвиробниками й постачальниками зерна на місяць. Рішення забезпечило

оперативне розміщення замовлень на покупку зерна, контроль строків оплати й

виконання умов контрактів, щомісяця відслідковується виконання 1200 активних

контрактів.

За допомогою Microsoft Dynamics AX компанія „Alfred C.

Toepfer International (Україна)” здійснює ефективне управління

торговельно-закупівельними й логістичними операціями - відповідно до галузевої

специфіки агробізнесу. Рішення, впроваджене Columbus, забезпечує ведення

точного кількісного і якісного обліку зерна на елеваторах у розрізі місць

зберігання, дозволяє формувати заявки на його переміщення, вести звітність по

складських залишках. За допомогою логістичних рішень Columbus SCM настроєні

понад 800 різних маршрутів транспортування товарів, що включають близько 3500

контрольних точок. По них у системі щомісяця враховується переміщення 1200

вантажних автофур і 800 залізничних вагонів, які перевозять до 3000 партій

зерна загальною вагою 100 тис. тон [98].

Крім цього, у системі доступні зручні інструменти для

відстеження недостач і надлишків зерна при транспортуванні й реалізації

продукції, а також зіставлення даних продажів з даними фактичних відвантажень.

Вибудувана на платформі Microsoft Dynamics AX прозора система керування

ланцюжками поставок дозволяє співробітникам „Alfred C. Toepfer International

(Україна)” щомісяця планувати й відслідковувати понад тисячу статей видатків на

транспортування, зберігання, обробку й контроль вантажів, що виникають у ланцюжках

поставок, у тому числі витрати на залучення позикових фінансових коштів. Нова

ERP - система успішно інтегрована з інформаційними системами експедиторів по

відвантаженню зерна з елеваторів, системами елеваторів про захід зерна на

елеватор і відвантаженню зерна на судно.

Співробітники фінансового департаменту „Alfred C. Toepfer

International (Україна)” одержали зручний інструментарій для ведення

взаєморозрахунків з контрагентами. Рішення Columbus на Microsoft Dynamics AX

охоплює весь платіжний цикл, повністю уніфікувавши процеси планування,

схвалення й розподілу більш ніж 2000 щомісячних заявок на вихідні платежі.

Функціонал системи відрізняє гнучкість настроювання маршрутів безпаперового

схвалення рахунків на оплату постачальникам, статуси виконання заявок легко

відслідковуються в системі. Це дозволяє менеджменту Alfred C. Toepfer

Internatio-nal підсилити контроль витрати коштів.

Комплексне рішення, запропоноване експертами консалтингової

компанії, автоматизувало бухгалтерський і податковий облік. Функціональність

Microsoft Dynamics AX була адаптована з урахуванням вимог, встановлених чинним

законодавством України. Рішення також дозволило оформляти рахунки-фактури,

перетворювати передоплати в оплату й назад, аналізувати дебіторську

заборгованість. У системі реалізовані податкові регістри обліку валових доходів

і видатків, балансової вартості товарно-матеріальних запасів, валют, більша

частина з необхідних друкованих форм (накладні, рахунку, акти-звірення, форми

податкових і коригувальних податкових накладних). Крім цього, у рішеннях

доступні механізми автоматичного розподілу податкового кредиту по ПДВ на

собівартість партій товару й враховані зміни в частині амортизації необоротних

активів по податковій моделі обліку.

Завдяки обліку майбутніх нарахувань, автоматичним розрахункам

коефіцієнтів розподілу непрямих витрат, розрахункам управлінської собівартості

реалізованих партій і складських залишків за звітний період, були в значній

мірі поліпшені якісні характеристики інформації, представленої в корпоративній

фінансовій звітності.

Система, розроблена фахівцями Columbus, підвищила

оперативність розрахунків і аналізу фінансово-економічних показників для

прийняття управлінських рішень у режимі реального часу, а крім цього,

забезпечила формування консолідованої звітності по GAAP відповідно до

корпоративних стандартів головної компанії.