Сущность реинжиниринга на предприятии

Содержание

Введение

Глава 1. Теоретические аспекты

реинжиниринга на предприятии

.1 Понятие и сущность реинжиниринга

на предприятии

.2 Принципы реинжиниринга на

предприятии

.3 Условия успешного реинжиниринга

на предприятии и факторы риска

.4 Типичные ошибки при проведении

реинжиниринга на предприятии

Глава 2. Анализ деятельности

предприятия ООО «Автокомплекс»

.1 Краткая характеристика

предприятия ООО «Автокомплекс»

.2 Анализ и диагностика

финансово-хозяйственной деятельности предприятия ООО «Автокомплекс»

.3 Маркетинговый анализ предприятия

ООО «Автокомплекс»45

Глава 3. Рекомендации по проведению

реинжиниринга на предприятии ООО «Автокомплекс»

.1 Разработка рекомендаций по

проведению реинжиниринга на предприятии ООО «Автокомплекс»

.2 Стратегия проведения реинжиниринга

на предприятии ООО «Автокомплекс»

Заключение

Список использованной литературы

Введение

Актуальность темы данной работы заключается в

том, что в современных экономических условиях многим российским предприятиям

достаточно трудно выживать и быть конкурентоспособными. Существуют различные

подходы и методы для преодоления кризисных состояний предприятий. Некоторые из

них успешно применяются на практике, например, реинжиниринг.

Реинжиниринг как экономическое явление зародился

в США в начале 90-х годов, когда американские компании находились на грани

кризиса из-за появления на внутреннем рынке японских компаний, которые по

конкурентным свойствам превосходили американские. В то время нужен был быстрый

и эффективный способ выхода из кризиса. Именно тогда профессор Майкл Хаммер

ввел термин «реинжиниринг бизнес процессов». Реинжиниринг (по определению

самого Хаммера) - фундаментальный пересмотр и перепроектирование деловых

процессов в компании, для достижения резкого, скачкообразного улучшения

основных актуальных показателей деятельности компании, таких как качество,

стоимость, скорость обслуживания и т.д.

Сегодня экономисты рассматривают реинжиниринг

как революцию в бизнесе, которая знаменует отход от базовых принципов

построения предприятий и превращает конструирование бизнеса в инженерную

деятельность. Возможность такой революции обусловлена, в первую очередь,

новейшими достижениями в области информационных технологий, специалисты которой

начинают играть ведущую роль в конструировании бизнеса. Реинжиниринг является

направлением, возникшим на стыке двух различных сфер деятельности - управления

(менеджмента) и информатизации. Именно поэтому реинжиниринг требует новых

специфических средств представления и обработки проблемной информации, понятных

как менеджерам, так и разработчикам информационных систем. Подобные средства

требуют интеграции ключевых достижений информационных технологий и создания

соответствующих инструментальных средств поддержки реинжиниринга.

Большинство российских предприятий, созданных еще

в дорыночный период, не могут составить конкуренцию зарубежным компаниям, они

нуждаются в коренной перестройке своей работы. Эти предприятия уподобляются

механизму, эффективность которого задается в терминах производительности, а

работники рассматриваются как винтики или шестеренки механизма. Руководство

предприятия пытается организовать управление в интересах максимальной

производительности, а не качества товара. Оно двигается путем разделения

производственного процесса на простейшие, элементарные части и осуществляет

«предварительное программирование» задачи каждого сотрудника. Излишняя

сегментация вызывает нецелесообразное увеличение штата и создание излишне

громоздкой системы управления, что тормозит производственный процесс, а строгая

регламентация задач мешает проявлению инициативы. Таким образом, наиболее

характерными чертами таких предприятий являются жесткая функциональная иерархия

и излишняя вертикальная и горизонтальная специализации, что в силу потребностей

современного рынка делает эти предприятия убыточными и неконкурентоспособными.

Осознание причин несоответствия требованиям нового времени приводит эти

компании к пониманию необходимости проведения реформирования.

Цель исследования данной работы - комплексный

анализ теоретических и практических аспектов реинжиниринга на предприятии.

Для достижения этой цели в данной работе будут

решаться следующие задачи:

раскрыть понятие и сущность реинжиниринга на

предприятии;

выявить принципы реинжиниринга на предприятии;

охарактеризовать условия успешного реинжиниринга

на предприятии и факторы риска;

изучить типичные ошибки при проведении

реинжиниринга на предприятии;

дать краткую характеристику предприятия ООО

«Автокомплекс»;

провести анализ и диагностику

финансово-хозяйственной деятельности предприятия ООО «Автокомплекс»;

провести маркетинговый анализ предприятия ООО

«Автокомплекс»;

разработать рекомендации по проведению

реинжиниринга на предприятии ООО «Автокомплекс»;

создать стратегию проведения реинжиниринга на

предприятии ООО «Автокомплекс».

Объект исследования - предприятие ООО

«Автокомплекс».

Предмет исследования - реинжиниринг на

предприятии ООО «Автокомплекс».

Информационную базу данной работы составляют

исследования отечественных и зарубежных учёных в области менеджмента и

экономики предприятия, практические рекомендации специалистов по проведению

реинжиниринга на предприятии, материалы периодической печати, данные

бухгалтерской и финансовой отчётности предприятия.

В данной работе использован ряд общенаучных

методов, в том числе диалектический метод, предполагающий учет развития

противоречий, ориентацию на объективное и всестороннее познание объекта

изучения. Применялся метод анализа и синтеза, ориентирующий на обособленный

анализ составных частей и последующее обобщение полученных знаний. С позиций системного

метода в исследовании проведен анализ всей предприятия как единого целого,

состоящего из взаимосвязанных элементов. В работе также использованы

частно-научные методы исследования: формально-логический, сравнительно-правовой

и др.

Практическая значимость данной работы

заключается в том, что результаты исследования могут быть использованы для

проведения реинжиниринга как в ООО «Автокомплекс», так и в других организациях.

Структура данной работы обусловлена целью и

задачами. Работа состоит из введения, трёх глав, включающих в себя девять

параграфов, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты реинжиниринга на

предприятии

.1 Понятие и сущность реинжиниринга на

предприятии

Инжиниринг на предприятии - это набор приемов и

методов, которые компания использует для проектирования бизнеса в соответствии

со своими целями.

Реинжиниринг - это фундаментальное

переосмысление и радикальное перепроектирование деловых процессов для

достижения резких, скачкообразных улучшений главных современных показателей

деятельности компании, таких, как стоимость, качество, сервис и темпы.

Это определение содержит четыре ключевых слова:

«фундаментальный», «радикальный», «резкий (скачкообразный)» и «процесс»

(наиболее важное слово).

. Фундаментальный. На начальной стадии

реинжиниринга необходимо ответить на такие основные вопросы:

почему компания делает то, что она делает?

почему компания делает это таким способом?

какой хочет стать компания?

Отвечая на эти вопросы, специалисты должны

переосмыслить текущие правила и положения (зачастую не сформулированные в

письменной форме) ведения бизнеса и часто оказывающиеся устаревшими, ошибочными

или неуместными.

. Радикальный. Радикальное перепроектирование -

это изменение всей существующей системы, а не только поверхностные

преобразования, то есть входе радикального перепроектирования предлагаются

совершенно новые способы выполнения работы.

. Резкий (скачкообразный). Реинжиниринг не

применяется в тех случаях, когда необходимо улучшение либо увеличение показателей

деятельности компании на 10-100%. В этих случаях используются более

традиционные методы (от произнесения зажигательных речей перед сотрудниками до

проведения программ повышения качества), применение которых не сопряжено со

значительным риском.

Реинжиниринг целесообразен только в тех случаях,

когда требуется достичь резкого (скачкообразного) улучшения показателей

деятельности компании (500-1000% и более) путем замены старых методов

управления новыми. Различия между совершенствованием и реинжинирингом бизнеса

представлены в таблице1.

Таблица 1 - Сравнительная характеристика

совершенствования и реинжиниринга бизнеса

|

Параметр

|

Совершенствование

|

Реинжиниринг

|

|

Уровень

изменений

|

Наращиваемый

|

Радикальный

|

|

Начальная

точка

|

Существующий

процесс

|

«Чистая

доска»

|

|

Частота

изменений

|

Непрерывно/единовременно

|

Единовременно

|

|

Длительность

изменений

|

Малая

|

Большая

|

|

Направление

изменений

|

Снизу-вверх

|

Сверху

вниз

|

|

Охват

|

Узкий

- на уровне функций (функциональный подход)

|

Широкий

- межфункциональный

|

|

Риск

|

Умеренный

|

Высокий

|

|

Основное

средство

|

Стратегическое

управление

|

Информационные

технологии

|

|

Тип

изменений

|

Изменение

корпоративной культуры

|

Культурный/структурный

|

Можно выделить три типа компаний, для которых

реинжиниринг необходим и целесообразен:

. Компании, находящиеся на грани краха в связи с

тем, что цены на товары заметно выше и (или) их качество (сервис) заметно ниже,

чем у конкурентов. Если эти компании не предпримут решительных шагов, они

неизбежно разорятся.

. Компании, не имеющие в текущий момент

затруднений, но предвидящие неизбежность возникновения трудноразрешимых

проблем, связанных, например, с появлением новых конкурентов, изменением

требований клиентов, изменением экономического окружения и пр.

. Компании, не имеющие проблем сейчас, не

прогнозирующие их в обозримом будущем. Это компании-лидеры, проводящие

агрессивную маркетинговую политику, не удовлетворяющиеся хорошим текущим

состоянием и желающие с помощью реинжиниринга добиться лучшего.

Таким образом, задачи реинжиниринга аналогичны

задачам инновации: освоение новшеств для обеспечения конкурентоспособности

продукции и, в конечном счете - выживаемости предприятия.

Ключевое слово «процесс», как уже было отмечено,

наиболее важное в определении понятия «реинжиниринг». Бизнес-процесс - это

множество «внутренних шагов» предприятия, заканчивающихся созданием продукции,

необходимой потребителю. Назначение каждого бизнес-процесса состоит в том,

чтобы предложить потребителю продукцию (услугу), удовлетворяющую его по

стоимости, сервису и качеству. Итак, бизнес-процесс - это действия по

достижению цели компании. При этом оптимизируется результативность

бизнес-процесса путем его организации на основе упорядочения горизонтальных

связей в структуре управления компанией.

Проект реинжиниринга на предприятии обычно

включает четыре этапа:

. Разработка образа-видения (vision) будущей

компании. На этом этапе компания строит картину того, как следует развивать

бизнес, чтобы достичь стратегических целей;

. Анализ существующего бизнеса - проводится

исследование компании, и составляются схемы ее работы в настоящий момент;

. Разработка нового бизнеса - создаются новые и

(или) изменяются прежние процессы и поддерживающая их информационная система,

тестируются новые процессы;

. Внедрение проекта нового бизнеса.

Важно то, что перечисленные этапы выполняются не

последовательно, а, по крайней мере, частично параллельно, причем некоторые из

них повторяются. Особо следует отметить роль информационных технологий в

реинжиниринге, так как перепроектирование деловых процессов становится

возможным, как правило, благодаря этим технологиям. Основная ошибка большинства

компаний в том, что они рассматривают информационные технологии через призму

существующих процессов. Они формулируют проблему следующим образом: «как

использовать новые технологии, чтобы улучшить то, что мы сейчас делаем?»

Реинжиниринг - это внедрение самых последних

информационных технологий для достижения совершенно новых деловых нолей.

Необходима ориентация на постоянно эволюционирующие услуги, наилучшим образом

отвечающие нуждам потребителей. Поэтому необходима разработка стратегии

информационных технологий как ряда целенаправленных и скоординированных

действий, позволяющих использовать информационно-технологические ресурсы для

создания и поддержания устойчивого конкурентного превосходства компании.

Применяя информационные технологии для создания и поддержания устойчивого

конкурентного преимущества, требуется:

встроить достигнутые преимущества в бизнес и

продолжать работать над новыми «прорывными» решениями;

распространить уже имеющиеся достижения на весь

бизнес;

использовать позитивный опыт и достижения других

компаний.

Во многих компаниях для решения этих задач

25-50% вложений направляются на прикладное программное обеспечение.

Стратегическая цель информационных технологий - способствовать менеджменту,

реагировать на динамику рынка, создавать, поддерживать и увеличивать

конкурентное преимущество.

.2 Принципы реинжиниринга на предприятии

Бизнес-процессы весьма разнообразны, но

существуют определенные требования, которым все они должны отвечать. Можно

выделить следующие принципы организации бизнес-процессов, сформированных в ходе

проведения реинжиниринга:

. Интегрирование бизнес-процессов. Наиболее

характерное свойство перепроектированных процессов - отсутствие сборочных

конвейеров как способа координации работы персонала с относительно простыми

трудовыми функциями. При выполнении сложных трудовых функций требуется иная

организация работ. На практике, конечно, не всегда удается свести все этапы

процесса к работе, выполняемой одним человеком. В этом случае создается

команда, которая несет ответственность за данный процесс. Возможны сбои и

ошибки, но потери будут значительно меньше, чем при традиционной организации

работ.

. Горизонтальное сжатие бизнес-процессов.

Сравнительные оценки, выполненные компаниями, которые провели реинжиниринг,

показывают, что переход от традиционной организации работ к выполнению процесса

одним человеком позволяет снизить численность персонала и ускорить выполнение

процесса примерно в десять раз. Уменьшается количество ошибок и отпадает

необходимость держать специалистов для устранения этих ошибок. За счет

уменьшения численности рабочих и четкого распределения ответственности между

ними улучшается управляемость.

. Децентрализация ответственности (вертикальное

сжатие бизнес-процессов). Исполнители принимают самостоятельные решения в

случаях, в которых раньше они традиционно должны были обращаться к руководству.

. Логика реализации бизнес-процессов. Линейное

выполнение работ заменяется логическим порядком (то есть часто работы осуществляются

параллельно). Это экономит время, которое тратилось на взаимоувязку работ на

разных участках.

. Диверсификация бизнес-процессов. Существуют

различные варианты процессов выполнения. Традиционный процесс, ориентированный

на производство массовой продукции, должен выполняться одинаково для всех

входов, приводя к согласованным выходам. Традиционные процессы обычно

оказываются очень сложными, так как они весьма детализированные и во многом

рассчитаны на исключения и частные случаи.

. Разработка различных версий бизнес-процессов в

условиях постоянно меняющегося рынка необходима, чтобы процессы имели различные

варианты в зависимости от ситуаций, входов и состояния рынка. Новые процессы,

имеющие различные версии, начинаются с проверочного шага, на котором

определяется, какая версия процесса наиболее подходит для текущей ситуации.

Поэтому новые процессы, в отличие от традиционных, проще и понятнее, так как

каждый вариант ориентирован только на одну, соответствующую ему ситуацию.

. Рационализация горизонтальных связей. Создание

линейных функциональных подразделений. Работа выполняется в том месте, где это

наиболее целесообразно. Раньше в компаниях работа была организована по

«тематическому» принципу в соответствующих подразделениях: расчётный отдел,

транспортный отдел, отдел снабжения и т.д., поэтому если расчётному отделу

требовались карандаши, то он обращался в отдел снабжения с заявкой. Этот отдел

находил производителя, договаривался о цене, размещал заказ, осматривал товар,

оплачивал его и передавал в расчётный отдел. Этот процесс длителен и

неэкономичен. Анализ, проведённый в одной из компаний, показал, что затраты на

приобретение батарейки за 3 долларов составили 100 долларов. При реинжиниринге

чаще всего создаются горизонтальные управленческие связи между подразделениями.

Это позволяет устранить излишнюю интеграцию.

. Рационализация управленческого воздействия.

Речь идет об уменьшении числа проверок и снижении степени управленческого

воздействия, которые не приводят непосредственно к получению материальных

ценностей. Поэтому задача реинжиниринга - осуществлять их только в той мере, в

которой это экономически целесообразно.

. Культура решения задачи. Предполагается

минимизация согласований, так как они тоже не имеют материальной ценности.

Задача реинжиниринга - минимизировать согласования в ходе исполнения процесса

путем сокращения внешних контактов.

. Рационализация связей «компания-заказчик».

Совершенствование организационной структуры фирмы должно создать условия, при

которых уполномоченный менеджер обеспечивает единый канал связей.

. Уполномоченный менеджер. Этот принцип

применяется в тех случаях, когда шаги процесса либо сложны, либо распределены

таким образом, что их интеграция силами небольшой команды невозможна.

Уполномоченный менеджер является буфером между сложным процессом и заказчиком.

Менеджер во взаимоотношениях с заказчиком выступает ответственным за весь

процесс. Чтобы сыграть эту роль, менеджер должен быть способен отвечать на

вопросы заказчика и решать его проблемы. Содержание задачи обусловливает

необходимость обеспечения доступа менеджера ко всем информационным системам,

используемым в этом процессе, а также к его исполнителям.

. Сохранение положительных моментов

централизации управления. На практике это достигается путем совершенствования

информационного обеспечения дивизиональной организации управления. Современные

информационные технологии дают возможность подразделениям компании действовать

автономно, сохраняя возможность пользования централизованными данными, поэтому

компания может устранить бюрократические региональные структуры, необходимые

для обслуживания территориально разобщенной клиентуры, и одновременно повысить

качество обслуживания.

Таким образом, выделяют следующие принципы

реинжиниринга на предприятии: интегрирование бизнес-процессов; горизонтальное

сжатие бизнес-процессов; децентрализация ответственности; логика реализации

бизнес-процессов; диверсификация бизнес-процессов; разработка различных версий

бизнес-процессов; рационализация горизонтальных связей; рационализация управленческого

воздействия; культура решения задачи; рационализация связей

«компания-заказчик»; уполномоченный менеджер; сохранение положительных моментов

централизации управления.

.3 Условия успешного реинжиниринга на

предприятии и факторы риска

Систематические исследования попыток

реинжиниринга до настоящего времени не проводились, однако экспертные оценки

показывают, что до сих пор около 50% проектов реинжиниринга заканчивались

неудачей. С целью выяснения причин неудач и определения условий, необходимых для

успеха, были проведены специальные исследования, опирающиеся на опросы

консультантов из более чем сорока фирм, оказывающих услуги по менеджменту,

информационным технологиям, реинжинирингу, формулировке стратегий бизнеса,

эксплуатации оборудования и пр.

На процесс реинжиниринга оказывают существенное

влияние следующие факторы:

. Мотивация. Мотив осуществления проекта

реинжиниринга должен быть ясно определен и зафиксирован. При этом высшее

руководство должно быть абсолютно убеждено, что этот проект действительно даст

значительный результат, и понимать, что полученный результат вызовет изменение

структуры компании. Чтобы обеспечить успех, руководство должно верить в

необходимость реинжиниринга, проводимого в масштабах всей компании, и

предоставить в распоряжение команды по реинжинирингу лучшие силы.

. Руководство. Проект должен выполняться под

управлением руководителей компании; руководитель, возглавляющий проект

реинжиниринга, должен иметь большой авторитет и нести за него ответственность.

Для успеха проекта очень важно твердое и умелое управление. Руководитель

проекта должен понимать, что возникнут трудности, неизбежные при построении

новой компании: он должен сопротивляться «давлению» старых порядков и убедить

своих сотрудников в том, что проект не только выполним, но и необходим для

выживания компании. Он обязан прилагать все усилия для продвижения проекта и

своевременного его завершения.

. Сотрудники. В команде, выполняющей проект

реинжиниринга и контролирующей его проведение, необходимо участие сотрудников,

наделенных соответствующими полномочиями и способных создать атмосферу

сотрудничества. Сотрудники должны понимать, почему проект приведен в действие

(другими словами, они должны оценивать проблемы, которые мешают бизнесу),

принимать свои новые обязанности, быть способными выполнять их, посвящать

реинжинирингу необходимое время и обоснованно двигаться к успеху. По сути, все

работники должны освоить и устойчиво реализовывать новый набор образцов

поведения. Опыт показывает, что относительно просто объяснить новый способ

работы персоналу нижнего уровня, но людям, занимающим должности менеджеров,

намного труднее понять то, что предлагает новая компания. Группа, на которую

следует обратить особое внимание специалистов, - менеджеры среднего уровня.

Американский исследователь Б. Виллох определяет три категории менеджеров такого

уровня:

«тигры» - молодые карьеристы, которые хотя и

участвуют в проекте по реинжинирингу с энтузиазмом, имеют тенденцию

концентрироваться на собственных задачах в ущерб общим целям проекта;

«ослы» - старейшие сотрудники, достигшие пика

карьеры, которые хотят спокойствия и стабильности в компании; они могут

серьезно навредить проекту;

«акулы» - сотрудники, которые разработали

процедуры и инструкции для управления операциями компании; они часто имеют

реальную силу в компании и могут создать огромные проблемы, саботируя реальные

перемены в жизни компании.

. Коммуникации. Новые задачи компании должны

быть четко сформулированы и понятны каждому сотруднику. Успешность

реинжиниринга зависит от того, насколько руководство и рядовые сотрудники

понимают, как достичь стратегических целей компании.

. Бюджет. Проект должен иметь свой бюджет,

особенно если планируется интенсивное использование информационных технологий.

Часто ошибочно считают, что реинжиниринг возможен на условиях

самофинансирования. Поэтому реинжиниринг нужно рассматривать как венчурный по

характеру проект.

. Технологическая поддержка. Для проведения

работ по реинжинирингу необходима поддержка - соответствующие методики и

инструментальные средства. Реинжиниринг обычно включает в себя построение

информационной системы для поддержки нового бизнеса.

. Консультации. Эксперты (консультанты) могут

оказать существенную помощь исполнителям, впервые осуществляющим реинжиниринг.

Важно, чтобы консультанты исполняли поддерживающую, а не управляющую роль, и не

входили в штат компании.

Поэтому руководитель проекта реинжиниринга

должен быть грамотным заказчиком услуг консультантов. К факторам,

способствующим успеху реинжиниринга, можно отнести и такие, как риск, четко

определенные роли и обязанности и осязание результата. Естественно, некоторые

из этих факторов, например, стиль отношений в коллективе, быстро сформировать

невозможно, поэтому работу над созданием необходимо начинать заранее.

.4 Типичные ошибки при проведении реинжиниринга

на предприятии

Риск реинжиниринга достаточно велик, однако

причины неудач заключаются не в загадочности реинжиниринга, а в нарушении

правил его проведения. Американские исследователи М. Хаммер и Дж. Чампи

указывают, что с точки зрения риска реинжиниринг подобен игре в шахматы, а не в

рулетку, то есть участники реинжиниринга, как игроки в шахматы, в меру своих

знаний и умения могут влиять на результат. Иными словами, величину результата

невозможно гарантировать. Главное в стратегии управления реинжинирингом -

избегать глобальных ошибок.

При проведении реинжиниринга встречаются

следующие характерные ошибки:

. Компания пытается улучшить существующий

процесс вместо того чтобы перепроектировать его. Это наиболее грубая ошибка, хотя

довольно распространенная. Не достигнув желаемых результатов, специалисты

начинают применять разнообразные методики, направленные на улучшение

деятельности компании, но, как правило, результаты их не удовлетворяют. Однако,

потерпев неудачи с другими улучшениями, компании обычно все равно избегают

радикальной перестройки процессов. Консерватизм объясняется тем, что

существующие процессы понятны и поддерживаются соответствующей инфраструктурой.

Поэтому, кажется, что частичное улучшение старых процессов - наиболее

безболезненный и безопасный путь. Таким образом, для большинства компаний

основной причиной неудач реинжиниринга является стремление к частичным

улучшениям вместо радикальной перестройки процессов.

. Несистемный подход к обновлению. Компании

концентрируются только на перепроектировании процессов, игнорируя все

остальное. Реинжиниринг вызывает значительные изменения в таких областях как

проектирование работ, организационные структуры, системы управления и оценок.

Разнообразие последствий приводит к тому, что даже менеджеры, заинтересованные

в радикальном перепроектировании процессов, избегают проводить все требуемые

изменения.

При реинжиниринге часто повторяется следующий

сценарий: менеджер верхнего уровня предлагает команде, осуществляющей

реинжиниринг, совершить некоторое решительное преобразование существующего

процесса. Команда, проанализировав последствия предложенного преобразования,

показывает, что время выполнения процесса ускорит в десять раз, его стоимость

снизится в двадцать раз и в десятки раз уменьшится количество ошибок. Подобная

информация радует менеджера, однако, когда команда сообщает, что реализация

нового процесса потребует новой системы оценки работ, объединения нескольких

отделений, изменения стиля производственных отношений и пр., он говорит, что

просил сократить стоимость и количество ошибок, а не переделывать всю компанию.

Подобная позиция менеджера ошибочна, потому что реинжиниринг - это именно

«переделывание» компании.

. Неправильная оценка уровня корпоративной

культуры компании. Для того чтобы персонал успешно выполнял перепроектированные

процессы, он должен иметь побудительные причины, причем недостаточно просто

определить новый процесс, необходимо, чтобы менеджеры сформировали и провели в

жизнь новые системы ценностей и убеждений. Другими словами, менеджеры должны

заботиться не только о том, что происходит на рабочих местах исполнителей, но и

о том, что происходит в их головах.

Когда в компании Ford провели реинжиниринг

способов расчётов с поставщиками, потребовалось изменить отношение сотрудников

к поставщикам, которых теперь следовало воспринимать не как конкурентов, а как

партнеров компании по данному бизнес-процессу.

Изменение позиции исполнителей достигается

нелегко: нельзя ограничиться призывами к исполнителям, требуется новая система

управления, при которой культивировались бы новые ценности и соответствующим

образом вознаграждалось их поддержание. Менеджеры должны не только произносить

речи о необходимости и пользе новых ценностей, но и сами исповедовать их.

Существующая корпоративная культура и принятые в

компании принципы управления в определенных случаях могут не позволить даже

начать реинжиниринг. Например, если решения принимаются на основании

консенсуса, то сотрудники компании могут посчитать принцип проведения реинжиниринга

«сверху вниз» (то есть от менеджеров верхнего уровня к менеджерам среднего и

нижнего уровней) оскорбляющим их чувства. Демократический опыт управления

придет в противоречие с административными методами реинжиниринга, которые

свойственны природе перестройки управления фирмой. Компании с короткой историей

существования обычно свято чтут необходимость гарантировать ежеквартальные

результаты, поэтому эти компании могут посчитать преобразования, связанные с

реинжинирингом, весьма рискованными.

. Непоследовательность освоения новации.

Заключается в преждевременном завершении реинжиниринга и ограниченной

постановке задачи. Значительные результаты достигаются только при больших

амбициях руководства компании. При реинжиниринге встречается следующая ситуация.

Кто-то из менеджеров считает, что лучше синица в руках, чем журавль в небе, то

есть обещает без больших затрат и без перестройки, свойственной реинжинирингу,

получить повышение эффективности работы на 10-20%. Выбор более легкого пути -

усовершенствования - оказывается довольно привлекательным. Однако легкость эта

кажущаяся: усовершенствования, как правило, усложняют существующий процесс, а

их наслоения делают его малопонятным.

Опыт показывает, что очень часто компании

отказываются от реинжиниринга при появлении первых трудностей. Вместе с тем

существуют компании, которые сворачивают деятельность по реинжинирингу при

достижении первых успехов. Это объясняется тем, что начальный успех становится

предлогом для возврата к более привычному способу ведения бизнеса. По сути,

даже положительный опыт не мотивирует руководство к закреплению новых образцов

поведения сотрудников, обеспечению условий комфортной работы персонала в новых

условиях. Реинжиниринг будет неэффективен, если ограничена область его действия

или задача поставлена слишком узко. Реинжиниринг начинается с определения

целей, которые должны быть достигнуты, а не способов их достижения. Приведем

пример. Довольно часто встречается такая ситуация. Компания определяет, какой

процесс она хочет перестроить. Однако, как только реинжиниринг начинается,

вместо всего процесса рассматривается лишь какой-то его фрагмент, поскольку

существующие организационные границы не позволяют охватить весь процесс.

Необходимо помнить, что задача реинжиниринга - не укреплять, а разрушать

существующие организационные границы.

. Нерациональное распределение задач по освоению

инновации. Попытки осуществить реинжиниринг не сверху вниз, а снизу-вверх, не

могут быть успешно завершены менеджерами нижнего и среднего уровни по двум

причинам.

Первая причина состоит в том, что менеджеры этих

уровней не обладают той широтой взглядов на деятельность компании, которая

необходима для реинжиниринга. Их опыт в основном ограничивается знанием

функций, которые они выполняют в своем подразделении. Они, как правило, лучше

других понимают узкие проблемы своего подразделения, но им трудно увидеть

процесс в целом и распознать его слабые стороны. Менеджеры среднего и нижнего

уровня успешно осуществляют частичные улучшения, но не реинжиниринг.

Вторая причина заключается в том, что

бизнес-процессы неизбежно пересекают организационные границы, то есть границы

подразделений, поэтому менеджеры нижнего и среднего уровня не имеют

достаточного авторитета для того, чтобы настаивать на трансформации процессов.

Более того, радикальные преобразования существующего процесса могут привести к

уменьшению влияния и авторитета того или иного менеджера среднего уровня.

Менеджеры среднего уровня обычно много вкладывают в существующий способ

выполнения процесса, и их будущее, вызванное перестройкой процесса, может

оказаться неочевидным. По этим причинам менеджеры среднего и нижнего уровня

могут не только не способствовать реинжинирингу, но и препятствовать ему.

Для успеха реинжиниринга недостаточно назначить

руководителем старшего менеджера, необходимо, чтобы он обладал определенными

профессиональными знаниями и навыками и понимал, что такое реинжиниринг, был

предан ему и мог мыслить в терминах процессов. Более того, он должен уметь

отстаивать спою позицию перед высшим руководством.

. Недостаточное ресурсное обеспечение инновации.

Существенное повышение эффективности деятельности компании, являющееся

следствием реинжиниринга, невозможно без значительных инвестиций в программу

его проведения. Наиболее важный компонент этих инвестиций - затраты времени и

сил наиболее ответственных сотрудников компании. Недостаточное выделение

подобных ресурсов для осуществления реинжиниринга сигнализирует руководству

компании о том, что не все осознают важность перестройки и сопротивляются ее

проведению.

Реинжиниринг не должен проводиться на фоне

других программ и мероприятий. Если руководство компании не уделяет

реинжинирингу основное внимание, то он обречен на неудачу. Компания не должна

одновременно осуществлять реинжиниринг большого количества процессов, так как

время и внимание управленческого аппарата ограничено, а при проведении

реинжиниринга недопустимо, чтобы внимание менеджеров непрерывно переключалось с

проект на проект.

. Планирование момента начала мотивации. Шансы

на успешный реинжиниринг заметно снижаются, если известно, что исполнительный

директор компании через год или два уходит в отставку. И дело здесь не в том,

что он не будет заботиться о будущем компании или станет недостаточно

старателен, а в том, что реинжиниринг неизбежно повлечет за собой изменения в

структуре компании, ее управляющих системах, и исполнительный директор может не

захотеть взять на себя обязательства, которые будут стеснять его преемника.

Кроме того, претенденты на ведущий пост в компании неизбежно осознают, что за ними

наблюдают и их оценивают, что приведет к возникновению соблазна больше

заботиться о личных показателях, а не о коллективной работе по успешному

завершению реинжиниринга. Более того, претенденты не заинтересованы ни в каких

преобразованиях, ухудшающих их позиции в компании.

. Личностные проблемы обновления. Попытка

провести реинжиниринг, не ущемив ничьих прав, не может привести к

положительному результату. Выражение «нельзя приготовить омлет, не разбив яиц»

весьма точно отражает суть реинжиниринга. Он приносит не только радости,

поскольку в результате его проведения одним сотрудникам приходится изменять

характер работы, другие могут ее потерять, третьи будут чувствовать себя

некомфортно. Так как угодить всем невозможно, приходится либо откладывать реинжиниринг,

либо последовательно проводить лишь частичные изменения.

Компания отступает, когда встречает

сопротивление сотрудников, не довольных последствиями реинжиниринга.

Сопротивление некоторых сотрудников компании изменениям, вызванным

реинжинирингом, не должно удивлять никого, в том числе руководителей проекта

реинжиниринга, так как противодействие - это естественная реакция на перемены.

Правда, иногда сопротивление ошибочно рассматривается как первопричина неудач

реинжиниринга. Но это заблуждение - первопричиной неудач является не

реинжиниринг, а ошибки в управлении, которые не позволили предвидеть и учесть

неизбежное сопротивление преобразованиям.

Проведение реинжиниринга создает определенное

напряжение в атмосфере компании, и затягивать этот процесс весьма опасно. Опыт

показывает, что двенадцать месяцев обычно достаточно для того, чтобы компания

прошла путь от декларирования идей до завершения первой действующей версии

реконструированных процессов. Большие затраты времени приводят к тому, что

сотрудники компании становятся нетерпеливыми, они тревожатся и сбиты с толку,

начинают думать, что реинжиниринг - это очередная фальшивая программа

преобразований.

Завершая описание наиболее распространенных

ошибок, допускаемых при реинжиниринге, отметим, что существует множество

примеров его успешного проведения. Компания, руководители которой понимают

основы реинжиниринга и привержены его идее, имеет практически стопроцентный

шанс добиться успеха. Выигрыш от успешного осуществления реинжиниринга - это не

только ярчайшее событие в жизни компании, но и значимое событие для страны,

если учитывать огромное влияние, которое окажет на экономику перестройка

важнейших компаний, организаций, акционерных обществ и банков, а для России - и

финансово-промышленных групп, и собственных монополий.

Глава 2. Анализ деятельности предприятия ООО

«Автокомплекс»

.1 Краткая характеристика предприятия ООО

«Автокомплекс»

Объектом анализа в данной работе является ООО

«Автокомплекс». Данная организация была зарегистрирована 24 июля 2006 года в

органе государственной регистрации Инспекция Федеральной налоговой службы по

Сормовскому району г. Нижнего Новгорода. Организации присвоен ИНН 5263055827,

КПП 526301001, ОГРН 1065263035969, ОКПО 96638256. Данная компания находится по

адресу: 603158, г. Нижний Новгород, ул. Дизельная, д. 31. Руководит

предприятием директор Смирнов Владимир Анатольевич. Размер уставного капитала

12 000 руб.

Основным видом деятельности ООО «Автокомплекс»

является техническое обслуживание и ремонт автотранспортных средств.

Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как:

оптовая торговля автомобильными деталями, узлами

и принадлежностями;

оптовая торговля прочим жидким и газообразным

топливом;

розничная торговля автомобильными деталями,

узлами и принадлежностями;

розничная торговля моторным топливом;

прочая оптовая торговля.

Изначально в основу своей деятельности

руководство компании заложило принцип предоставления только качественных услуг

и продажи только качественных товаров. Компания постоянно участвует в

совместных проектах в отрасли автомобилестроения, так как благодаря им возможно

снизить цены на автомобили без ущерба для качества.

Большое внимание в компании уделяется

спонсорской и благотворительной деятельности, участию в жизни города. В «копилке»

ООО «Автокомплекс» множество социально значимых программ: помощь городу в

организации и проведении спортивных и детских мероприятий, дня города,

поддержка детских домов, регулярная спонсирование школы олимпийского резерва по

боксу, помощь «Федерации мотоциклетного кросса», больницам, управлению

культуры, станциям скорой помощи, Фонду местного развития и др.

В настоящее время в компании ООО «Автокомплекс»

работает более 500 человек. Это компетентный высококвалифицированный персонал,

который постоянно проходит курсы повышения квалификации. Сервисные центры

компании оснащены всем необходимым оборудованием для предпродажной подготовки,

диагностики, ремонта и технического обслуживания автомобилей. Кроме современных

автомобилей и сервисных услуг, компания предлагает широкий спектр

дополнительного оборудования и аксессуаров.

ООО «Автокомплекс» сотрудничает с большинством

финансовых учреждений, осуществляющих свою деятельность в Нижегородской

области. Компетентные специалисты помогут подобрать индивидуальную и удобную

для клиента программу кредита или лизинговую схему.

Управление ООО «Автокомплекс» осуществляется в

соответствии с его Уставом на базе определенной организационной структуры,

которая представляет собой системную взаимосвязь ее функциональных областей и

уровней управления, призванную обеспечивать достижение целей предприятия

наиболее эффективными способами (рисунок 1).

Организационная структура ООО «Автокомплекс» -

линейно-функциональная. Данный вид организационной структуры позволяет:

) эффективно функционировать системе управления

и производству в целом;

) такая структура в наибольшей степени создает

условия для эффективной и качественной работы.

Кроме того, на предприятии многие должности

имеют стажеров, что позволяет организовать непрерывный трудовой и

производственный процесс.

Рисунок 1 - Организационная

структура ООО «Автокомплекс»

Составлены отделы, определена подчиненность и

внутренняя связь каждого отдела так, что:

обеспечивает наилучшие условия для передачи достоверной

информации в объёме, необходимом для своевременного принятия решений,

способствует скоординированности в работе,

улучшает разделение труда, распределение

полномочий и ответственности за выполнение работы,

сокращает вмешательство вышестоящих работников в

текущие процессы, облегчает связь между руководителями и подчиненными.

Компания ООО «Автокомплекс» является:

официальным дилером корпорации ООО «Дженерал

Моторс-СНГ»,

официальным импортером ЗАО «ДМ-АвтоВАЗ»,

официальным дилером ООО «Дженерал Моторз ДАТ-СНГ

(General Motors Daewoo and Technology)».

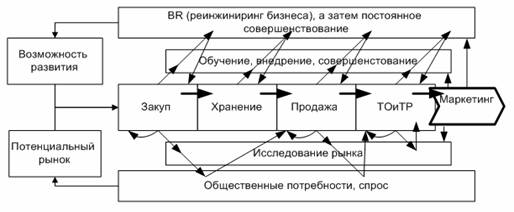

Сферой деятельности компании ООО «Автокомплекс»

является продажа автомобилей, а также оказание услуг технического обслуживания

и ремонта (ТО и ТР). Схематичное определение деятельности предприятия отражено

на рисунке 2.

Рисунок 2 - Схема основных видов деятельности

ООО «Автокомплекс»

ООО «Автокомплекс» включает в себя не только

просторные и светлые торговые залы, но и магазин запасных частей и аксессуаров.

Здесь же размещается станция технического обслуживания, оснащенная всем

необходимым для предпродажной подготовки, диагностики, ремонта и технического

обслуживания автомашин. Автоцентр постоянно расширяет спектр предоставляемых

услуг, и на сегодняшний день предлагает своим клиентам автомобили марки

Chevrolet, OPEL и Cadillac. Основными продаваемыми автомобилями являются

Chevrolet Нива, Chevrolet Lacetti, Opel Astra, Opel Corsa.

Как уже было сказано ранее ООО «Автокомплекс»

занимается не только продажей автомобилей, но и оказывает услуги по

техническому обслуживанию и ремонту. Эту задачу на предприятии выполняет

Сервисный Центр (Служба по послепродажному обслуживанию).

Служба послепродажного обслуживания активно

взаимодействует с остальными службами компании. Основные взаимосвязи служба по

послепродажному обслуживанию осуществляет со следующими отделами:

) для финансово-экономической службы служба

послепродажного обслуживания предоставляет данные по плану обслуживания на

месяц, а также фактические данные по обслуживанию. Здесь служба взаимодействует

в основном с экономистом; с отделом бухгалтерии - по расчёту и начислению

заработной платы;

) от службы продаж службе послепродажного

обслуживания необходим план продаж для дальнейшего составления плана по

установке дополнительного оборудования;

) активно взаимодействует служба послепродажного

обслуживания с отделом маркетинга - координатор отдела маркетинга использует

данные по работе службы послепродажного обслуживания для опроса клиентов;

маркетинговая служба обучает мастеров и менеджеров при проведении акций и

установлении скидок на услуги технического обслуживания и ремонта; совместно

службы проводят исследования при возникновении проблем в работе службы

послепродажного обслуживания.

На станции технического обслуживания работают

только высокопрофессиональный персонал. На данный момент численность персонала

отдела послепродажного обслуживания составляет 39 человек. Схематичное

представление взаимодействия персонала в службе представлено на рисунке 3.

На службу послепродажного обслуживания

возлагается очень большая ответственность. Известно, что от того на сколько

грамотно и качественно организовано послепродажное обслуживание автомобилей

зависит не только лояльность клиентов к техническому сервису, но и к компании в

целом.

От качества предпродажной подготовки зависит

общая картина удовлетворенности клиента от процесса покупки автомобиля. Кроме

этого, наличие в компании качественного гарантийного и послепродажного ремонта

автомобилей позволяет не только удержать прежних клиентов и сделать их

постоянными нашими клиентами, но также и привлечь новых.

Рисунок 3 - Организационная структура службы

послепродажного обслуживания

Автосервис предлагает весь спектр услуг по

ремонту и техническому обслуживанию автомобилей. В таблице 2 указаны все виды

услуг, оказываемые автосервисом.

Таблица 2 - Услуги автосервиса ООО

«Автокомплекс»

|

Услуги

автосервиса

|

|

|

Компьютерная

диагностика и ремонт

|

инжекторов

и карбюраторов

|

|

АБС

|

|

АКПП

|

|

электрооборудования

|

|

рулевого

управления и подвески

|

|

тормозной

системы

|

|

Регулировка

развал-схождения на компьютерном стенде

|

|

|

Шиномонтаж

|

|

|

Обслуживание

кондиционеров

|

|

|

Антикоррозийная

обработка

|

|

|

Установка

|

сигнализации

|

|

акустических

систем

|

|

дополнительного

оборудования

|

В магазине запасных частей можно найти или

заказать интересующую запасную часть к автомобилям Opel, Chevrolet и Cadillac.

Самыми востребованными видами услуг по

техническому ремонту являются:

) диагностика узлов и агрегатов;

) замена датчиков, фильтров, свечей, жидкости,

масла, ламп;

) регулировка света фар, замков, сцепления.

Выработка автосервиса по услугам ремонта в

стоимостном выражении за 1 квартал 2012 года составляет 2 034 851,75 руб., в

натуральном - 1 819,38 нормо-часов. Выработка по услугам технического

обслуживания - 2 596 166,84 руб. и 2 201,45 нормо-часов в стоимостном и натуральном

показателях соответственно.

Значит служба послепродажного обслуживания ООО

«Автокомплекс» достаточно хорошо оснащена оборудованием в необходимом

количестве и качестве, обладает неплохим кадровым потенциалом. Однако, несмотря

на все перечисленные преимущества в компании наблюдается проблема сокращения

количества клиентов, приезжающих на техническое обслуживание и ремонт. С каждым

годом ситуация не улучшается.

Таким образом, можно сделать следующие выводы:

компания ООО «Автокомплекс» предлагает рынку

автомобили высокого качества (Chevrolet, Opel, Cadillac) различных ценовых

диапазонов широкому кругу потребителей;

компания постоянно расширяет спектр оказываемых

услуг, развивает и совершенствует систему продаж и послепродажного

обслуживания;

на предприятии существуют проблемные области.

Самой серьёзной на сегодняшний момент проблемой является сокращения количества

клиентов, приезжающих на техническое обслуживание и ремонт.

.2 Анализ и диагностика финансово-хозяйственной

деятельности предприятия ООО «Автокомплекс»

Анализ финансово-экономического состояния

предприятия проводится с помощью совокупности методов и рабочих приемов

(методологии), позволяющих структурировать и идентифицировать взаимосвязи между

основными показателями.

Проведем вертикальный и горизонтальный анализ

бухгалтерского баланса ООО «Автокомплекс». Данные занесем в таблицу 3.

Таблица 3 - Вертикальный и горизонтальный анализ

бухгалтерского баланса ООО «Автокомплекс» за 2014 год

|

На

начало отчётного периода

|

На

конец отчётного периода

|

Отклонение

|

|

Наименование

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

1.

Внеоборотные активы

|

|

|

|

|

|

|

|

1.1

Основные средства

|

15

343

|

60,13

|

14

643

|

6,70

|

-700

|

-4,56

|

|

1.2

Незавершенное строительство

|

3

462

|

13,57

|

2

746

|

1,26

|

-716

|

-20,68

|

|

ИТОГО

по разделу 1

|

18

805

|

73,70

|

17

389

|

7,95

|

-1

416

|

-7,53

|

|

2.

Оборотные активы

|

|

|

|

|

|

|

|

2.1

Запасы

|

3

068

|

12,02

|

116

869

|

53,45

|

113

801

|

3

709,29

|

|

2.2

НДС по приобретенным ценностям

|

85

|

0,33

|

536

|

0,25

|

451

|

530,59

|

|

2.3

Дебиторская задолженность (более года)

|

3

393

|

13,30

|

0

|

0,00

|

-3

393

|

-100,00

|

|

2.4

Дебиторская задолженность (менее года)

|

0

|

0,00

|

39

375

|

18,01

|

39

375

|

100,00

|

|

2.5

Краткосрочные финансовые вложения

|

0

|

0,00

|

30

798

|

14,09

|

30

798

|

100,00

|

|

2.6

Денежные средства

|

166

|

0,65

|

13

665

|

6,25

|

13

499

|

8

131,93

|

|

ИТОГО

по разделу 2

|

6

712

|

26,30

|

201

243

|

92,05

|

194

531

|

2

898,26

|

|

БАЛАНС

ПО АКТИВУ

|

25

517

|

100,00

|

218

632

|

100,00

|

193

115

|

756,81

|

|

3.

Капитал и резервы

|

|

|

|

|

|

|

|

3.1

Уставный капитал

|

1

000

|

3,92

|

1

000

|

0,46

|

0

|

0,00

|

|

3.2

Нераспределенная прибыль (непокрытый убыток)

|

5

221

|

20,46

|

3

220

|

1,47

|

-2

001

|

-38,33

|

|

ИТОГО

по разделу 3

|

6

221

|

24,38

|

4

220

|

1,93

|

-2

001

|

-32,17

|

|

4.

Долгосрочные обязательства

|

|

|

|

|

|

|

|

4.1

Займы и кредиты

|

0

|

0,00

|

75

000

|

34,30

|

75

000

|

100,00

|

|

ИТОГО

по разделу 4

|

0

|

0,00

|

75

000

|

75

000

|

100,00

|

|

5.

Краткосрочные обязательства

|

|

|

|

|

|

|

|

5.1

Заемные средства

|

10

229

|

40,09

|

26

543

|

12,14

|

16

314

|

159,49

|

|

5.2

Кредиторская задолженность

|

9

067

|

35,53

|

112

869

|

51,63

|

103

802

|

1

144,83

|

|

ИТОГО

по разделу 5

|

19

296

|

75,62

|

139

412

|

63,77

|

120

116

|

622,49

|

|

БАЛАНС

ПО ПАССИВУ

|

25

517

|

100,00

|

218

632

|

100,00

|

193

115

|

756,81

|

Вертикальный анализ бухгалтерского баланса по

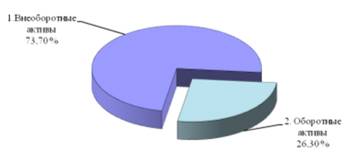

активу на начало 2014 года показал, что внеоборотные активы занимают большую

долю всех активов предприятия. Внеоборотные активы от валюты баланса составляют

73,7% (рисунок 4), в том числе основные средства составляют 60,13% и незавершенное

строительство - 13,57%. Оборотные активы от валюты баланса составляют 26,3%, в

том числе запасы - 12,02%, дебиторская задолженность более года - 13,3%, НДС по

приобретенным ценностям - 0,33%, денежные средства - 0,65%.

Рисунок 4 - Структура активов ООО «Автокомплекс»

на начало 2014 года

Вертикальный анализ бухгалтерского баланса по

активу на конец 2014 года показал, что оборотные активы занимают большую долю

всех активов предприятия. Внеоборотные активы от валюты баланса составляют

7,95% (рисунок 5), в том числе основные средства - 6,7% и незавершенное

строительство - 1,26%.

Рисунок 5 - Структура активов ООО «Автокомплекс»

на конец 2014 года

Оборотные активы от валюты баланса составляют

92,05%, в том числе запасы - 53,45%, дебиторская задолженность менее года -

18,01%, НДС по приобретенным ценностям - 0,25%, краткосрочные финансовые

вложения - 14,09%, денежные средства - 6,25%. Такое резкое изменение структуры

баланса связано с тем, что у предприятия на конец отчётного периода значительно

возросли в денежном выражении оборотные активы (запасы, дебиторская

задолженность менее года, краткосрочные финансовые вложения, денежные

средства). Внеоборотные активы в денежном выражении изменились не так

значительно, не смотря на резкое изменение в процентном отношении к активам в

общем.

Горизонтальный анализ бухгалтерского баланса по

активу за 2014 год показал, что активы предприятия (валюта баланса) увеличились

на 193 115 тыс. руб. или на 756,81%. Такое резкое увеличение активов

предприятия связано с значительным увеличением оборотных активов предприятия.

Несмотря на то, что в общем активы предприятия

за 2014 год увеличились, внеоборотные активы уменьшились на 7,53% или на 1 416

тыс. руб. Из всех внеоборотных активов наибольшее сокращение наблюдается у

незавершенного производства. Оно равняется 20,68% или 716 тыс. руб. Основные

средства уменьшились на 700 тыс. руб. или на 4,56%.

Оборотные активы увеличились на 194 531 тыс.

руб. или на 2 898,26%. В денежном выражении из всех оборотных активов

наибольший рост наблюдается у запасов - 113 801 тыс. руб. Увеличение составило

3 709,29%. В процентном выражении наибольший рост наблюдается у денежных

средств - 8 131,93%. Таким образом, денежные средства увеличились на 13 499

тыс. руб. Увеличение НДС составило 451 тыс. руб. или 530,59%. Дебиторская

задолженность более года была полностью погашена. Появилась дебиторская

задолженность менее года, которая составляет 39 375 тыс. руб.

Вертикальный анализ бухгалтерского баланса по

пассиву на начало 2014 года показал, что краткосрочные обязательства занимают

большую долю всех пассивов предприятия. Капитал и резервы от валюты баланса

составляют 24,38% (рисунок 6), в том числе уставный капитал - 3,92% и

нераспределенная прибыль - 20,46%. Долгосрочные обязательства равны нулю.

Краткосрочные обязательства от валюты баланса составляют 75,62%, в том числе

заемные средства - 40,09%, кредиторская задолженность - 35,53%.

Рисунок 6 - Структура пассивов ООО

«Автокомплекс» на начало 2014 года

Вертикальный анализ бухгалтерского баланса по

пассиву на конец 2014 года показал, что краткосрочные обязательства занимают

большую долю всех пассивов предприятия. Капитал и резервы от валюты баланса

составляют 1,93% (рисунок 7), в том числе уставный капитал - 0,46% и

нераспределенная прибыль - 1,47%. Долгосрочные обязательства составляют 34,3%

всех пассивов предприятия. Краткосрочные обязательства от валюты баланса

составляют 63,77%, в том числе заемные средства - 12,14%, кредиторская

задолженность - 51,63%.

Рисунок 7 - Структура пассивов ООО

«Автокомплекс» на конец 2014 года

Горизонтальный анализ бухгалтерского баланса по

пассиву за 2014 год показал, что пассивы предприятия (валюта баланса)

увеличились на 193 115 тыс. руб. или на 756,81%.

Несмотря на то, что в общем пассивы предприятия

за отчётный период увеличились, капитал и резервы уменьшились на 32,17% или на

2001 тыс. руб. Снижение произошло в результате уменьшения нераспределенной

прибыли на данную величину.

На конец отчётного периода у предприятия

появились долгосрочные обязательства в размере 75 000 тыс. руб., которых на

начало периода не было.

Краткосрочные обязательства предприятия

увеличились на 120 116 тыс. руб. или на 622,49%. Из всех краткосрочных

обязательств наибольший рост наблюдается у кредиторской задолженности.

Увеличение составило 1 144,49% или 103 802 тыс. руб. Это связано с тем, что на

предприятии существуют задержка заработной платы, имеется долг перед

рекламодателями. Заемные средства предприятия тоже возросли. Увеличение

составило 16 314 тыс. руб. или 159,49%. Увеличение займов говорит о том, что

предприятие привлекло денежные средства со стороны.

Проведём анализ отчёта о прибылях и убытках ООО

«Автокомплекс» за 2012-2014 гг. (таблица 4).

Таблица 4 - Анализ отчёта о прибылях и убытках

ООО «Автокомплекс» за 2012-2014 гг.

|

Показатель

|

2012

г.

|

2013

г.

|

Отклонение,%

|

Отклонение,

тыс. руб.

|

2014

г.

|

Отклонение,%

|

Отклонение

тыс. руб.

|

|

Доходы

и расходы по обычным видам деятельности

|

|

|

|

|

|

|

|

|

Выручка

(нетто) от продажи товаров, работ

|

1

111 474,30

|

312

206,60

|

-71,91

|

799

267,70

|

270

500

|

-13,35

|

41

706,6

|

|

Себестоимость

проданных товаров, работ

|

1

011 441,61

|

285

669,04

|

-71,76

|

725

772,57

|

248

500,64

|

-13,01

|

37

168,41

|

|

Валовая

прибыль

|

100

032,69

|

26

537,56

|

-73,47

|

73

495,13

|

21

999,36

|

-17,1

|

4

538,2

|

|

Коммерческие

расходы

|

38

901,60

|

10

302,82

|

-73,52

|

28

598,78

|

8

938,73

|

-13,23

|

1

364,09

|

|

Управленческие

расходы

|

25

563,91

|

5

931,93

|

-76,80

|

19

631,98

|

5

100,87

|

-14,01

|

831,06

|

|

Прибыль

(убыток) от продаж

|

35

567,18

|

10

302,82

|

-71,03

|

25

264,36

|

8

422,56

|

-18,24

|

1180,26

|

|

Проценты

к получению

|

10

003,27

|

2

185,45

|

-78,15

|

7

817,82

|

1

817,86

|

-16,81

|

367,59

|

|

Проценты

к уплате

|

23

340,96

|

7

180,75

|

-69,24

|

16

160,21

|

6

152,47

|

-14,31

|

1

028,28

|

|

Прочие

доходы

|

26

675,38

|

6

902,48

|

-74,12

|

19

772,9

|

6

027,25

|

-12,67

|

875,23

|

|

Прочие

расходы

|

31

121,28

|

8

117,37

|

-73,92

|

23

003,91

|

7

041,82

|

-13,25

|

1

075,55

|

|

Прибыль

(убыток) до налогообложения

|

17

783,59

|

4

092,63

|

-76,9

|

13

690,96

|

3

073,38

|

-24,9

|

1

019,25

|

|

Текущий

налог на прибыль

|

3

556,72

|

818,5

|

-76,9

|

2

738,22

|

614,67

|

-24,6

|

202,1

|

|

ЕНВД

|

266,75

|

54,13

|

-79,7

|

212,62

|

42,06

|

-22,3

|

12,07

|

|

Чистая

прибыль (убыток) отчётного периода

|

13

960,12

|

3

220

|

-76,93

|

10

740,12

|

2

416,56

|

-24,9

|

803,35

|

Проанализировав отчёт о прибылях и убытках ООО

«Автокомплекс» можно уверенно сказать, что выручка предприятия значительно

снизилась (в 3,5 раза в 2013 году по сравнению с 2012 годом; в 2014 году

снижение продолжилось и составило 13,35%). Также существенно уменьшилась и

чистая прибыль ООО «Автокомплекс» в 2013 году. Существенное падение

продолжается и в 2014 году и составляет 2 416,56 тыс. руб. по сравнению с 3 220

тыс. руб. в 2013 году. Выручка предприятия в 2014 году уменьшилась на 13,35%

или на 41 706,6 тыс. руб. Чистая прибыль сократилась на 24,9% или на 803,35

тыс. руб.

Проведём анализ финансовой устойчивости ООО

«Автокомплекс». Одной из основных задач финансово-экономического состояния

предприятия является исследование показателей характеризующих финансовую

устойчивость предприятия. Финансовая устойчивость предприятия - финансовая

независимость, способность маневрировать собственными средствами, достаточность

и финансовая обеспеченность собственным оборотным капиталом текущей

хозяйственной деятельности. Рассчитаем следующие показатели финансовой

устойчивости на начало и на конец 2014 года:

) коэффициент автономии;

) коэффициент концентрации заемного капитала;

) коэффициент соотношения заемных и собственных

средств;

) величину собственных оборотных средств;

) коэффициент финансовой устойчивости.

Коэффициент автономии (коэффициент концентрации

собственного капитала) показывает долю собственных средств в общей сумме всех

средств, вложенных в имущество предприятия. Коэффициент автономии

рассчитывается по следующей формуле:

Ка = СК / ВБ,

где Ка - коэффициент автономии;

СК - собственный капитал;

ВБ - валюта баланса.

Нормативное значение для этого показателя более

или равно 0,5.

Коэффициент автономии на начало отчётного

периода равен 0,24, на конец отчётного периода равен 0,02. Снижение составило

92,08%. И то и другое значение менее 0,5. Эти данные говорят о том, что далеко

не все обязательства предприятия могут быть покрыты его собственными

средствами. К тому же, на конец отчётного периода значение коэффициента

автономии ухудшилось. Таким образом, финансовое положение ООО «Автокомплекс» не

устойчивое.

Коэффициент концентрации заемного капитала

характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше

зависимость предприятия от внешних источников финансирования. Данный

коэффициент рассчитывается по следующей формуле:

Кзк = ЗК / ВБ,

где Кзк - коэффициент концентрации заемного

капитала,

ЗК - заемный капитал.

Коэффициент концентрации заемного капитала на

начало отчётного периода равен 0,76, на конец отчётного периода равен 0,98.

Увеличение составило 26,69%.

Таким образом, зависимость предприятия от

внешних источников финансирования очень большая. К тому же, на конец отчётного

периода эта зависимость стала еще больше.

Коэффициент соотношения заемных и собственных

средств показывает, сколько заемных средств привлекло предприятие на 1 рубль

вложенных в активы собственных средств. Коэффициент соотношения заемных и

собственных средств рассчитывается по следующей формуле:

= ЗК / СК,

где Кз/с - коэффициент соотношения заемных и

собственных средств.

Коэффициент соотношения заемных и собственных

средств на начало отчётного периода равен 3,1, на конец отчётного периода равен

50,81. Увеличение составило 1 538,06%. На конец отчётного периода значение коэффициента

соотношения заемных и собственных средств значительно ухудшилось. Таким

образом, финансовое положение ООО «Автокомплекс» не устойчивое.

Рассчитаем величину собственных оборотных

средств. Собственные оборотные средства - это сумма собственных средств

предприятия, вложенных в оборотные средства. Величина собственных оборотных

средств рассчитывается по следующей формуле:

СОС = СК - ВОА,

где СОС - собственные оборотные средства;

ВОА - внеоборотные активы.

Величина собственных оборотных средств и на начало

и на конец отчётного периода принимает отрицательные значения. На начало

отчётного периода собственные оборотные средства равны - 12 584 тыс. руб., на

конец отчётного периода они равны - 13 169 тыс. руб. На конец отчётного периода

значение этого показателя ухудшилось. Снижение составило 4,65%.

Коэффициент финансовой устойчивости показывает,

какая часть актива финансируется за счет устойчивых источников. Коэффициент

финансовой устойчивости рассчитывается по следующей формуле:

Кфу = (СК + Долг.кредиты) / Активы,

где Кфу - коэффициент финансовой устойчивости;

Долг. кредиты - долгосрочные кредиты.

Рекомендуется, чтобы значение этого показателя

было в интервале 0,5-0,7.

Коэффициент финансовой устойчивости на

предприятии на начало отчётного периода равен 0,24, на конец отчётного периода

равен 0,36. Увеличение составило 48,62%. Таким образом, на конец отчётного

периода данный показатель увеличился. Но тем не менее, в ООО «Автокомплекс»

коэффициент финансовой устойчивости мал.

Анализ финансовой устойчивости ООО

«Автокомплекс» показал, что финансовое положение предприятия не устойчивое,

зависимость от внешних источников финансирования очень большая, далеко не все

обязательства предприятия могут быть покрыты его собственными средствами.

Проведём анализ ликвидности ООО «Автокомплекс».

Ликвидность предприятия определяется наличием у него ликвидных средств, к

которым относятся наличные деньги, денежные средства на счетах в банках и

легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность

предприятия в любой момент совершать необходимые расходы.

Рассчитаем следующие показатели ликвидности на

начало и на конец 2014 года:

коэффициент абсолютной ликвидности;

коэффициент текущей ликвидности;

коэффициент критической (срочной) ликвидности.

Коэффициент абсолютной ликвидности показывает,

какую часть краткосрочной задолженности предприятие может погасить в ближайшее

время. Коэффициент абсолютной ликвидности рассчитывается по следующей формуле:

Ктл = (ДС + КФВ) / КСО,

где ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

КСО - краткосрочные обязательства.

Значение данного показателя не должно опускаться

ниже 0,2.

Коэффициент абсолютной ликвидности на

предприятии на начало отчётного периода равен 0,01, на конец отчётного периода

равен 0,32. Увеличение составило 3 607,3%. Таким образом, на конец отчётного

периода данный показатель увеличился и пересек критическую границу. Желательно,

чтобы коэффициент абсолютной ликвидности принимал большее значение.

Коэффициент текущей ликвидности отражает способность

компании погашать текущие обязательства за счёт только оборотных активов. Чем

показатель больше, тем лучше платежеспособность предприятия. Принимая во

внимание степень ликвидности активов, можно предположить, что не все активы

можно реализовать в срочном порядке. Нормальным считается значение коэффициента

от 1,5 до 2,5. Значение ниже 1 говорит о высоком финансовом риске, связанном с

тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Данный коэффициент рассчитывается по следующей формуле:

Ктл = ОбС / КСО,

где Ктл - коэффициент текущей ликвидности;

ОбС - оборотные средства.

Коэффициент текущей ликвидности на предприятии

на начало отчётного периода равен 0,35, на конец отчётного периода равен 1,44.

Увеличение составило 314,99%. Таким образом, на конец отчётного периода данный

показатель увеличился. Тем не менее, желательно, чтобы коэффициент текущей

ликвидности принимал большее значение.

Коэффициент критической ликвидности показывает,

насколько ликвидные средства предприятия покрывают его краткосрочную

задолженность. В ликвидные активы предприятия включаются все оборотные активы

предприятия, за исключением товарно-материальных запасов.

Коэффициент быстрой ликвидности определяется по

следующей формуле:

Ккл = (ОбА - Запасы) / КСО,

где Ккл - коэффициент критической ликвидности.

Данный показатель определяет, какая доля

кредиторской задолженности может быть погашена за счет наиболее ликвидных

активов, то есть показывает, какая часть краткосрочных обязательств предприятия

может быть немедленно погашена за счет средств на различных счетах, в

краткосрочных ценных бумагах, а также поступлений по расчётам. Рекомендуемое

значение данного показателя от 0,7 до 1,5.

Коэффициент критической ликвидности на

предприятии на начало отчётного периода равен 0,19, на конец отчётного периода

равен 0,61. Увеличение составило 220,48%. Таким образом, на конец отчётного

периода данный показатель увеличился. Тем не менее, желательно, чтобы

коэффициент критической ликвидности принимал большее значение.

Анализ ликвидности показал, что ООО

«Автокомплекс» не в самом лучшем положении. Предприятие не способно в нужный

момент погасить свои обязательства.

Проведём оценку эффективности деятельности ООО

«Автокомплекс». Рентабельность - один из основных качественных показателей

эффективности деятельности предприятия, характеризующий уровень отдачи затрат и

степень использования средств в процессе производства и реализации продукции

(работ, услуг). Рентабельность предприятия показывает прибыльность его

деятельности.

Рассчитаем следующие показатели рентабельности

за 2012-2014 годы:

) рентабельность продаж;

) рентабельность деятельности.

Рентабельность продаж характеризует

эффективность предпринимательской деятельности: сколько прибыли имеет

предприятие с рубля продаж. Рентабельность продаж определяется по следующей

формуле:

Рп = ЧП / Выручка,

где, Рп - рентабельность продаж,

ЧП - чистая прибыль.

Рентабельность продаж на предприятии за 2012 год

равен 1,26%, за 2013 год равен 1,02%. То есть количество прибыли, которую фирма

получает с рубля продаж, уменьшилось на 18,75%. Также по сравнению с 2014

отчётным годом рентабельность продаж продолжает падение и составляет 0,89%, что

по сравнению с 2013 годом меньше на 0,13 или 12,74%.

Рентабельность затрат (продукции) показывает

сколько прибыли имеет предприятие с каждого рубля, затраченного на производство

и реализацию продукции. Рентабельность затрат определяется по следующей

формуле:

Рз = ЧП / Себестоимость,

где, Рз - рентабельность затрат.

Рентабельность затрат на предприятии за 2012 год

равна 1,38%, за 2013 год равна 1,12%. То есть уменьшилось количество прибыли,

которую фирма получает с каждого рубля, затраченного на производство и

реализацию продукции. Снижение составило 19,19%. Также, в сравнении с 2014

годом снижение значения показателя продолжается и рентабельность затрат на 2014

год составляет 0,97%, что ниже на 0,15 или 13,3% значений 2013 года.

Такая динамика свидетельствует о том, что на

предприятие ООО «Автокомплекс» оказали влияние последствия финансового кризиса,

однако это не единственная проблема. Причина устойчивой регрессии будет

выявлена в следующем параграфе.

Анализ рассчитанных показателей показал, что

эффективность деятельности ООО «Автокомплекс» в 2014 году ухудшилась.

Предприятие сработало менее прибыльно.

Проведём анализ деловой активности ООО

«Автокомплекс». Коэффициенты деловой активности характеризуют эффективность

использования предприятием своих средств. Рассчитаем следующие показатели

деловой активности на за 2013-2014 гг.:

) коэффициент оборачиваемости активов;

) коэффициент оборачиваемости основных средств;

) коэффициент оборачиваемости дебиторской

задолженности;

) коэффициент оборачиваемости запасов;

) коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости активов - отношение

выручки от реализации продукции ко всему итогу актива баланса. Данный

коэффициент характеризует эффективность использования фирмой всех имеющихся

ресурсов, независимо от источников их привлечения, то есть показывает, сколько

раз за период совершается полный цикл производства и обращения, приносящий

соответствующий эффект в виде прибыли, или сколько денежных единиц

реализованной продукции принесла каждая денежная единица активов. Коэффициент

оборачиваемости активов определяется по следующей формуле:

Коа = Выручка / Активы,

где Коа - коэффициент оборачиваемости активов.

Коэффициент оборачиваемости активов на

предприятии за 2013 год равен 43,56, за 2014 год равен 1,43. Снижение составило

96,72%. В 2014 году данный показатель значительно ухудшился. Таким образом,

каждая денежная единица активов принесла в 2014 году в 30 раз меньше денежных

единиц реализованной продукции.

Коэффициент оборачиваемости основных средств

(фондоотдача) характеризует количество выручки от реализации, приходящейся на

рубль основных фондов. Данный коэффициент рассчитывается и анализируется

применительно к конкретному предприятию и имеет значение только в динамике.

Формула расчёта показателя фондоотдачи представлена ниже:

Фотд = Выручка / ОСср,

где Фотд - фондоотдача;

ОСср - среднегодовая стоимость основных средств.

Коэффициент оборачиваемости основных средств на

предприятии за 2013 год равен 72,44, за 2014 год равен 21,32. Снижение

составило 70,57%. В 2014 году данный показатель значительно ухудшился. Таким