Денежный рынок: особенности спроса и предложения

Министерство

образования Республики Беларусь

Учреждение

образования «Витебский государственный технологический университет»

Экономический

факультет

Кафедра

экономической теории и маркетинга

КУРСОВАЯ

РАБОТА

по

макроэкономике

На тему:

«Денежный рынок: особенности спроса и предложения»

Выполнил Дьячков К.М.

Руководитель Чёрный В. П.

ВИТЕБСК 2014

Содержание

Введение

. Теоретическая основа

структуры денежного рынка, основные его моменты

.1 Сущность денежного рынка

.2 Равновесие на денежном рынке

.3 Особенности

функционирования денежного рынка

.4 Спрос на деньги,

Кейнсианская теория спроса на деньги, модель

. Исследование,

характеристика денежного рынка в рамках РБ

.1 Анализ и проблемы

регулирования денежного рынка РБ

.2 Анализ особенностей спроса

и предложения на денежном рынке РБ

.3 Кредитно-денежная политика

РБ

. Перспективы развития

денежного рынка РБ

.1 Сценарии денежно-кредитной

политики Беларуси на 2015 год

.2 Основные направления

развития банковского сектора РБ

Список использованных источников

Введение

Деньги играют исключительно важную роль в рыночной экономике. Рынок

невозможен без денег, денежного обращения. Денежное обращение - это движение

денег, опосредствующее оборот товаров и услуг. Оно обслуживает реализацию

товаров, а также движение финансового рынка.

Успешность национальной экономики напрямую зависит от того, как

проводится политика в денежной системе. Основу данной системы составляет

равенство спроса денег на их предложение. Но современная экономика такова, что

из-за многих причин рыночный механизм не сохраняет должное равновесие денежного

рынка. В таком случае вмешивается государство, которое проводит политику по

выравниванию денежной ситуации. Кроме того, такая денежно-кредитная политика

является важнейшим инструментом в макроэкономике. Политика заключается в

воздействии центрального банка на находящуюся в обращении массу денег. Данное

воздействие осуществляется через различные коммерческие банки, а также

кредитные учреждения. Применяются и прямые и косвенные методы денежного

регулирования. Также проводиться политика курсообразования.

Каждое государство должно ставить перед собой задачи в обозначении

сущности денежного рынка и его взаимодействием с денежным оборотом. Денежный

рынок является неотъемлемой частью денежного оборота. Денежный рынок является

связующим звеном использования денежных средств между субъектами и секторами

экономики.

Изложенные выше обстоятельства определяют актуальность темы исследования.

денежный рынок спрос предложение

Целью данной работы является изучение механизма функционирования

денежного рынка, определение структуры и факторов спроса и предложения на

денежном рынке, выявление особенностей спроса и предложения на денежных рынках

Республики Беларусь. Исследовать кредитно-денежную политику Беларуси, а также

направления её развития в будущем. Дать характеристику денежного рынка

Беларуси. Для достижения поставленной цели предусмотрено решение следующих

задач:

дать определение понятию «денежный рынок»;

раскрыть сущность и роль денежного рынка в экономической системе;

изучить структуру и факторы спроса и предложения на денежном рынке;

изучить и обобщить особенности спроса и предложения на денежных рынках

Беларуси;

исследовать современное состояние денежного рынка Республики Беларусь;

разработать и обосновать направления совершенствования механизма

функционирования денежного рынка, в частности-развития банковской сферы

Источниками для написания курсовой работы явились труды отечественных

учёных-экономистов, отчётность государственных статистических органов Беларуси,

средства Интернет.

1. Теоретическая основа структуры денежного рынка, основные

его моменты

.1 Сущность денежного рынка

Денежный рынок - это рынок, на котором спрос на деньги и их предложение

определяют уровень процентной ставки, «цен» денег, это сеть институтов,

обеспечивающих взаимодействие спроса и предложения денег.

(Денежный рынок (англ. Money market) представляет собой систему

экономических отношений по поводу предоставления денежных средств на срок до

одного года. Система экономических отношений по поводу предоставления денежных

средств на срок, превышающий один год получила название рынок капитала (англ.

Capital market). Денежный рынок, наряду с рынком капитала представляет собой

часть более общей финансовой категории - финансовый рынок.)[1]

Одна сторона (заемщик) занимает деньги у другой стороны (кредитора) под

определенную ставку процента. Фактически ставка процента - это «цена», по

которой совершается сделка. Чем она выше, тем выгоднее сделка для кредитора, и

наоборот, чем ниже, тем в лучшем положении оказывается заемщик. Срок кредита на

денежном рынке варьирует от одного дня до одного года. Кредит, предоставляемый

на один день, называют суточной или «ночной» (overnight) ссудой. Когда инвестор

помещает деньги в банк, он фактически предоставляет ему ссуду. Получаемая при

этом ставка процента по депозиту является «ценой или курсом», по которой

инвестор кредитует банк. Банк, в свою очередь, накапливает средства инвесторов

и предлагает их в виде ссуд крупным заемщикам на денежном рынке. За полученные

в долг деньги заемщики выплачивают банку процент. Банки получают прибыль,

выплачивая более низкую ставку процента своим вкладчикам и получая более

высокий процент на денежном рынке. Кроме того, банк предоставляет кредиты

индивидуальным клиентам, за что взимает процент. Для этой цели банк может

осуществлять заимствования на денежном рынке под более низкий процент. Здесь

прибылью банка является разница между более высокой ставкой процента по

кредитам индивидуальным клиентам и более низким процентом по заимствованиям на

денежном рынке. Таким образом, денежные рынки по своей сути являются местом

оптовой торговли денежными средствами, в то время как банки фактически

представляют собой розничные рынки денежных средств. Как правило, денежными

рынками пользуются такие финансовые учреждения, как банки, строительные

общества, правительственные агентства и крупные компании, то есть структуры,

имеющие дело с большими суммами денег. Считается, что займы со сроком более

одного года осуществляются на рынке долговых обязательств, а не на денежном

рынке. Это связано с тем, что проценты по займам на денежном рынке обычно

выплачиваются в конце их срока, в то время как проценты на рынке долговых

обязательств выплачиваются, как правило, регулярно в течение всего срока займа.

Конечно, встречаются и исключения, однако для рыночной практики в целом

сказанное является справедливым.

Денежные и валютные рынки на сегодняшний день - самые крупные в мире. По

данным Банка международных расчетов, который осуществляет мониторинг деятельности

на этих рынках по всему миру, средний дневной объем сделок на них превышает 1,4

трлн долл. Эти рынки, как и любые другие, существуют для того, чтобы покупатели

и продавцы товара, которым в данном случае являются деньги, могли совершать

сделки и обмениваться своими активами. Значение денежного и валютного рынков

трудно переоценить. Цена, по которой продаются и покупаются деньги, определяет

жизнеспособность экономической политики государств и, таким образом, реально

влияет на жизнь миллиардов людей.

На денежном рынке деньги «не продаются» и «не покупаются», подобно другим

товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги

обмениваются на другие ликвидные средства по альтернативной стоимости,

измеренной в единицах номинальной нормы процента. [2, c. 21]

1.2 Равновесие на денежном рынке

Оптимальным состоянием для денежного рынка является равновесие между

спросом на деньги и их предложением. Равновесие на денежном рынке

устанавливается при равенстве спроса на деньги и их предложения, когда

количество предлагаемых денежных средств равно количеству денег, которое хотят

иметь домохозяйства и фирмы. Если денежная масса в обществе контролируется

Центробанком, а цены и экономические блага стабильны, то кривая предложения

денег будет иметь вертикальный вид. E*- точка равновесия.

Модель

денежного рынка соединяет спрос и предложение денег. Вначале для простоты можно

предположить, что предложение денег контролируется Центральным (Национальным)

банком и фиксировано на уровне *.

Уровень цен также примем стабильным, что вполне допустимо для краткосрочной

модели. Тогда, реальное предложение денег будет фиксировано на уровне

*.

Уровень цен также примем стабильным, что вполне допустимо для краткосрочной

модели. Тогда, реальное предложение денег будет фиксировано на уровне  * и представлено вертикальной прямой LS *. Спрос

на деньги (кривая LD*) рассматривается как убывающая функция ставки

процента для заданного уровня дохода (при неизменном уровне цен номинальные и

реальные ставки процента равны). В точке равновесия спрос на деньги равен их

предложению.

* и представлено вертикальной прямой LS *. Спрос

на деньги (кривая LD*) рассматривается как убывающая функция ставки

процента для заданного уровня дохода (при неизменном уровне цен номинальные и

реальные ставки процента равны). В точке равновесия спрос на деньги равен их

предложению.

Рисунок 1.1-Равновесие на денежном рынке

Подвижная процентная ставка удерживает в равновесии денежный рынок.

Корректировка ситуации с целью достижения равновесия возможна потому, что

экономические агенты меняют структуру своих активов в зависимости от движения

процентной ставки. Так, если R* слишком высока, то предложение денег превышает

спрос на них. Экономические агенты, у которых накопилась денежная наличность,

попытаются избавиться от нее, обратив в другие виды финансовых активов: акции,

облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось,

соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые

облигации в расчете на доход от повышения их курса в будущем, вследствие

снижения R*. Банки и другие финансовые учреждения в условиях превышения

предложения денег над спросом начнут снижать процентные ставки. Постепенно

через изменение экономическими агентами структуры своих активов и понижение

банками своих процентных ставок равновесие на рынке восстановится. При низкой

процентной ставке процессы пойдут в обратном направлении.

Колебания равновесных значений ставки процента и денежной массы могут

быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода,

предложения денег. Графически это отражается сдвигом, соответственно, кривых

спроса и предложения денег.

Рисунок 1.2- Колебание равновесных значений ставки процента и денежной

массы

Так, изменение уровня дохода, например, его увеличение, повышает спрос на

деньги (сдвиг вправо кривой спроса на деньги LD*) и ставку процента (от R1* до R2*).

Сокращение предложения денег также ведет к росту процентной ставки.

Подобный механизм установления и поддержания равновесия на денежном рынке

может успешно работать в сложившейся рыночной экономике с развитым рынком

ценных бумаг, с устоявшимися поведенческими связями - типичной акцией

экономических агентов на изменение тех или переменных, скажем, ставки процента.

[4, c. 138-140]

1.3 Особенности функционирования денежного рынка

Где находятся денежные рынки

Торговля многими инструментами денежного рынка ведется очень активно.

Кредитор, предоставивший ссуду заемщику, может продать право на получение долга

и процентов по нему другому участнику рынка. Инструменты денежного рынка,

которые могут свободно переходить из рук в руки, называются обращающимися.

Большинство сделок на денежных рынках заключается напрямую между двумя их

сторонами (то есть без помощи биржи) по телефону или по электронным каналам.

Такие сделки называются биржевыми. Биржи обычно работают в определенные часы, в

то время как внебиржевые сделки могут совершаться круглые сутки в масштабах

всего мира. Это позволяет кредиторам найти наивысшую ставку процента, где бы ее

ни предлагали, а заемщику - самую низкую. Именно постоянная доступность денег,

не зависящая от географических границ, делает денежные рынки привлекательными

для заимствования средств и предоставления ссуд. Именно поэтому на них

присутствует большое число участников. С ростом числа последних обостряется

соперничество между кредиторами (заемщиками), процентные ставки становятся

более выгодными и для тех, и для других. Это явление называется ликвидностью

рынка.

Обостряется соперничество между кредиторами (заемщиками), процентные

ставки становятся более выгодными и для тех, и для других. Это явление

называется ликвидностью рынка. [2, c.22]

Как работает денежный рынок.

Денежный рынок является внебиржевым, где сделки осуществляются по

телефону или с использованием электронных торговых систем. Многие его участники

действуют в международном масштабе, а торговля ведется круглые сутки. Крупные

финансовые институты могут переводить средства из одного финансового центра в

другой практически мгновенно, используя современные компьютерные и телекоммуникационные

системы. Расширение практики использования Интернета означает, что теперь

индивидуальные инвесторы также могут участвовать в международных операциях и

быстро перемещать свои средства. Денежный рынок - это рынок, главным образом,

краткосрочных заимствований, где финансовые институты и корпорации занимают и

предоставляют в долг деньги на срок от одного дня до одного года. По сути,

денежный рынок не отличается от любого другого. Если рынки в целом используются

для формирования цен на товары, то денежные рынки формируют «цены на деньги».

Цена денег - это процентная ставка, уплачиваемая за получение за получение

заемных средств или получаемая за предоставление займа. Когда на рынке высокий

спрос на денежные ресурсы (другими словами, когда есть много желающих получить

заем ), « цена денег» идет вверх. Чем больше заемщиков, тем выше процентная

ставка. И наоборот, когда на рынке избыток предложения (много желающих ссудить

деньги), «цена денег» идет вниз - процентная ставка снижается. Размер

выплачиваемой или получаемой процентной ставки по займам определяется:

-количеством занимаемых или одалживаемых денег - номинальной (основной) суммой

займа;

преобладающими на рынке процентными ставками;

сроком займа. Центральные банки

Все центральные банки используют денежные рынки для реализации

денежно-кредитной политики своих правительств. В целом центральный банк любой

страны отвечает:

за надзор за банковскими операциями и системой денежного обращения;

за контроль над предложением денег и за национальными ставками процента;

за поддержание стабильности обменного курса.

Чтобы сбалансировать предложение денег и спрос на них и обезопасить

валюту страны, центральный банк пользуется целым рядом приемов. Он может

регулировать процентные ставки через денежные рынки, покупать и продавать

валюту на валютных рынках. Центральные банки выполняют свои функции, поскольку

они действуют:

в качестве банкира по отношению к правительству;

в качестве банкира по отношению к другим клиринговым или расчетным

банкам. В этом случае они устанавливают размер резервов, которые должен иметь

каждый банк. Что позволяет таким банкам, как Федеральная резервная система или

Банк Англии, воздействовать на размер процентных ставок? Эту возможность дает

их исключительное положение. В подобных банках держат счета как правительства,

так и расчетные банки, и, следовательно, они могут ежедневно отслеживать потоки

средств по этим счетам. [2, c.36]

Следует сказать о тех, кто пользуется денежными рынками. В качестве

заемщиков выступают корпорации, банки, правительства и наднациональные

организации, такие как Всемирный банк, которым требуется краткосрочное

финансирование. Традиционно заемщики каждого типа пользуются разными

финансовыми инструментами. Все названные организации для хеджирования или

открытия валютных позиций прибегают к операциям на валютных рынках. Как объекты

инвестирования, инструменты денежного рынка в большинстве своем ликвидны, то

есть их можно оперативно продать и купить. Кроме того, они относятся к

инструментам с низким риском, а следовательно, их доходность ниже, чем у других

финансовых инструментов. Финансовые директора многих корпораций используют

денежные рынки для временного размещения свободных средств до принятия решения

об их использовании. Опишем немного подробнее следующих пользователей денежного

рынка:

центральные банки;

коммерческие банки;

учетные дома;

местные органы власти;

британские строительные общества;

финансовые компании (дома);

корпорации;

брокеры.

Центральные банки регулируют предложение денежных средств на

краткосрочном рынке, продавая и покупая для этого такие инструменты, как

казначейские векселя. [2 с.50]

Без верной денежно-кредитной политики, проводимой Центральным Банком,

экономика не может эффективно функционировать.

Денежно-кредитная политика-это политика государства, воздействующая на

количество денег в обращении с целью обеспечения стабильности цен, полной

занятости населения и роста реального объёма производства.

Воздействие на макроэкономические процессы (инфляцию, экономический рост

безработицу) осуществляется посредством денежно - кредитного регулирования.

Основным проводником денежно-кредитной политики и органом, осуществляющим

денежно-кредитное регулирование, является центральный банк. Денежно-кредитное

регулирование - это совокупность конкретных мероприятий центрального банка,

направленных на изменение денежной массы в обращении, объема кредитов, уровня

процентных и других показателей денежного обращения и рынка ссудных капиталов.

Денежно-кредитная политика является составной частью единой

государственной экономической политики. Центральный банк выполняет свою часть -

денежно-кредитную политику, он отвечает за ее проведение.

И в свою очередь, денежно - кредитная политика должна подкрепляться

бюджетно-налоговыми, структурными мерами в рамках единой государственной

экономической политики.

И в свою очередь, денежно-кредитная политика должна подкрепляться

бюджетно-налоговыми, структурными мерами в рамках единой государственной

экономической политики.

Проводя денежно-кредитную политику, центральный банк не оказывает

реального воздействия на состояние реального сектора экономики. Его главная

задача-создать объективные предпосылки для формирования сбережений предприятий

и населением и последующей их трансформации в производственные инвестиции.

Под такими объективными предпосылками, которые находятся к компетенции

центрального банка, следует понимать стабильность темпов роста инфляции, курса

национальной валюты, низкий уровень процентных ставок. [5] центральный банк

реализует цели кредитно-денежной политики-стабилизацию денежной массы или

процентной ставки.

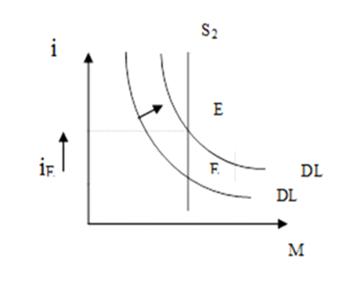

Жесткая монетарная политика - политика, направленная на поддержание на

определенном уровне денежной массы; графически как крайний случай

представляется вертикальной кривой предложения денег на уровне заданного

показателя денежной массы.

Гибкая монетарная политика - политика направленная на поддержание на

определенном уровне ставки процента; как крайний случай графически может быть

продемонстрирована горизонтальной кривой предложения денег на уровне заданного

значения процентной ставки.

Выбор варианта монетарной политики определяется причиной изменения спроса

на деньги. Если такой причиной является изменение скорости обращения денег, то

реализуется гибкая монетарная политика. Если же такой причиной является

инфляция, то реализуется жесткая монетарная политика. Вид денежно-кредитной

политики зависит от ситуации в стране. Если экономика переживает спад и в ней

высокая безработица, то проводится денежно-кредитная политика, получившая название

политики дешевых денег. Эта политика направлена на снижение ставки ссудного

процента, что приводит к увеличению инвестиций в экономику, росту

потребительского кредита. В результате создаются условия для экономического

роста и увеличения занятости. Снижение ставки ссудного процента происходит

из-за увеличения предложения денег. При этом центральный банк должен проводить

следующие мероприятия: покупать государственные ценные бумаги; снижать норму

обязательных резервов; снижать учетную ставку.

В период усиления инфляции проводится политика дорогих денег,

направленная в конечном счете на сокращение совокупных расходов и совокупного

спроса. Суть этой политики состоит в сокращении избыточных резервов

коммерческих банков. В этом случае центральный банк: продает государственные

ценные бумаги; увеличивает норму обязательных резервов; повышает учетную

ставку. [6]

Коммерческие банки Традиционным бизнесом коммерческих банков является

привлечение вкладов клиентов и предоставление кредитов. Баланс между этими

двумя видами деятельности поддерживается с помощью межбанковского рынка. Банки

с избытком наличных средств предоставляют ссуды другим банкам, а банки, имеющие

дефицит средств, осуществляют заимствования. Сроки совершаемых сделок

фиксированы: одни сутки (или до следующего рабочего дня); 1, 2, 3, 6 и 9

месяцев; один год. Коммерческие банки предоставляют своим клиентам услуги по

конвертированию валют и осуществлению платежей, а также активно ведут валютные

операции друг с другом. Банки, выступающие в качестве маркетмейкеров, постоянно

котируют двухсторонние цены. Их прибылью является наличных средств

предоставляют ссуды другим банкам, а банки, имеющие дефицит средств,

осуществляют заимствования. Сроки совершаемых сделок фиксированы: одни сутки

(или до следующего рабочего дня); 1, 2, 3, 6 и 9 месяцев; один год.

Коммерческие банки предоставляют своим клиентам услуги по конвертированию валют

и осуществлению платежей, а также активно ведут валютные операции друг с

другом. Банки, выступающие в качестве маркетмейкеров, постоянно котируют

двухсторонние цены. Их прибылью является спред, то есть разница между этими

ценами. Банки выходят на денежные рынки не только для покрытия дефицита по

операциям с клиентами, включая валютные, но и для осуществления сделок за свой

счет с целью извлечения прибыли.

Учетные дома В Великобритании Банк Англии совершает сделки на денежных

рынках через небольшое число учетных домов-посредников. В основном услугами

учетных домов пользуются банки со своими дилерами, брокеры и корпорации.

Инвестиционные банки Инвестиционные банки, или фирмы по торговле ценными

бумагами, специализируются в продвижении на рынок новых выпусков финансовых

инструментов, а также формируют их вторичный рынок. Таким образом,

инвестиционные банки действуют как посредники. Следует сказать об инструментах

денежного рынка. Существует два подхода к классификации инструментов или бумаг

денежного рынка. В соответствии с одним из них инструменты разделяют на

категории в зависимости от того, обращаются они или нет:

депозиты денежного рынка;

обращающиеся бумаги. В соответствии с другим подходом инструменты

разделяют на категории в зависимости от способа получения дохода по ним:

купонные инструменты;

дисконтные инструменты. Наряду с перечисленными категориями инструментов

существуют еще и деривативы. В целом структура инструментов денежного рынка

представлена на схеме. [2 с.50]

Рисунок 1.3-Инструменты денежного рынка

Производный

финансовый инструмент, дериватив - договор <https://ru.wikipedia.org/wiki/%D0%94%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80>

(контракт), по которому стороны получают право или берут обязательство

выполнить некоторые действия в отношении базового актива

<https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%B7%D0%BE%D0%B2%D1%8B%D0%B9_%D0%B0%D0%BA%D1%82%D0%B8%D0%B2>.

Обычно предусматривается возможность купить, продать, предоставить, получить

некоторый товар или ценные бумаги

<https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3%D0%B8>.

В отличие от прямого договора купли/продажи, дериватив формален и

стандартизирован, изначально предусматривает возможность минимум для одной из

сторон свободно продавать данный контракт, то есть является одним из вариантов

ценных бумаг. Цена дериватива и характер её изменения обычно тесно связана с

ценой базового актива, но не обязательно совпадают.

По

своей сути, дериватив представляет собой соглашение между двумя сторонами, по

которому они принимают на себя обязательство

<https://ru.wikipedia.org/wiki/%D0%9E%D0%B1%D1%8F%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%BE>

или приобретают право

<https://ru.wikipedia.org/wiki/%D0%A1%D1%83%D0%B1%D1%8A%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BF%D1%80%D0%B0%D0%B2%D0%BE>

передать определённый актив или сумму денег в установленный срок или до его

наступления по согласованной цене.

Обычно

целью покупки дериватива является не физическое получение базового актива, а

хеджирование ценового или валютного риска во времени либо получение

спекулятивной прибыли от изменения цены базового актива. Конечный финансовый

результат для каждой стороны сделки может быть как положительным, так и

отрицательным. [7]

Обращающиеся ценные бумаги - заключение гражданско-правовых сделок,

влекущих переход прав на ценные бумаги.

Купонные инструменты -инструменты по которым выплачиваются проценты. Его

можно отделить и предъявить эмитенту для получения процентного платежа.

Процентные свопы и свопционы могут иметь сроки значительно больше одного

года и, следовательно, также попадают в разряд инструментов рынка долговых

обязательств. Однако, поскольку на свопы и свопционы приходится значительный

объем операций денежного рынка, речь о них также идет в книге. Как видно из

схемы, существование различные взгляды на одни и те же виды инструментов.

Также нужно ясно представлять состав участников рынка и, в частности,

место дилеров, трейдеров и брокеров. Трейдеры заключают сделки купли-продажи на

финансовых рынках. Брокеры действуют как посредники между трейдерами и обычно

не совершают сделок за свой счет, а взимают комиссию с тех сделок, которые они

организовали. Обращающиеся инструменты денежного рынка могут покупаться и

продаваться на вторичных рынках и имеют следующие общие признаки:

фиксированную номинальную стоимость или основную сумму;

определенную дату погашения, когда держателю выплачивается номинальная

стоимость или основная сумма;

фиксированный процент, выплачиваемый в течение всего срока или при

погашении (процентная ставка фиксируется в момент выпуска бумаги). Иными

словами, доход от обращающихся инструментов может быть точно вычислен заранее,

так как условия договора зафиксированы. Важные характеристики этих инструментов

можно представить в обобщенном виде так, как это сделано ниже.

Раскроем сущность купонных инструментов. Купонные инструменты называют

еще процентными, поскольку по ним выплачиваются проценты. Первоначально купон

был частью финансового инструмента, его можно было отделить и предъявить

эмитенту для получения процентного платежа. На денежных рынках можно встретить

купонные инструменты трех видов:

депозиты денежного рынка - необращающиеся инструменты;

депозитные сертификаты (CD) - обращающиеся инструменты;

соглашения об обратной покупке (репо) - обращающиеся инструменты.

Существуют два депозита денежного рынка, их ещё называют межбанковские

депозиты. На межбанковских рынках распространены в основном депозиты двух

типов.

Срочный депозит - депозит с фиксированной процентной ставкой и сроком.

Депозит до востребования - депозит, ставка по которому может меняться или

который может быть погашен по требованию через определенное число рабочих дней

после предоставления уведомления. При этом рабочими днями считаются те дни,

когда работает финансовый центр, участвующий в депозитной операции. Дилеры

денежного рынка котируют двусторонние ставки как процент в годовом исчислении.

Раскроем сущность дисконтных инструментов.

По этим инструментам денежного рынка выплата процентов в явном виде не

производится. Вместо этого дисконтные инструменты выпускаются и торгуются с

дисконтом, то есть ниже номинальной стоимости. Дисконт является эквивалентом

процента, выплачиваемого инвестору, и представляет собой разницу между ценами

инструмента при покупке и при наступлении срока. На денежных рынках обращаются

дисконтные инструменты трех видов:

казначейский вексель;

переводной вексель / банковский акцепт;

коммерческая бумага.

Котировки дисконтных инструментов определяются на основе скидки против

номинала - полной стоимости инструмента при наступлении срока погашения. Такая

традиция восходит к тому времени, когда впервые начали продаваться переводные

векселя. Сопоставимые сроки этих инструментов позволяют занимать

противоположные позиции по ним («стрэддл») на двух и более рынках. США -

крупнейший рынок дисконтных инструментов.

Казначейский вексель - это краткосрочный обращающийся переводной вексель,

выпущенный правительством для покрытия потребности государства в заемных

средствах.

Сделки репо-элемент операций с казначейскими векселями. Сделки репо

используются центральными банками в качестве инструмента денежно-кредитной

политики, а трейдерами - в качестве средств финансовых инвестиций. Их сущность

можно определить следующим образом. Так на экране информационной системы

отображаются цены на сделки репо с казначейскими векселями. Репо, или

соглашение об обратной покупке, - это соглашение между двумя сторонами, по

которому одна из них обязуется продать финансовый инструмент другой на

определенную дату по согласованной цене. Деривативы На денежных рынках получили

распространение следующие производные инструменты, связанные с процентными

ставками:

Соглашение о будущей процентной ставке;

Процентный фьючерс;

Процентный своп;

Процентный опцион;

Опционы:

Соглашение о будущей процентной ставке это один из наиболее широко

используемых на внебиржевом рынке производных инструментов. Соглашение о

будущей процентной ставке - это контракт между двумя сторонами, фиксирующий

ставку по условной сумме будущего займа или депозита, для которого установлено

следующее:

сумма и валюта;

момент предоставления / размещения займа / депозита;

срок погашения.

Стороны договариваются о будущей ставке сделки, а затем компенсируют

разницу между согласованной и реальной ставкой на начало намеченного периода.

Основная сумма соглашения при этом не поставляется, так же как не происходит и

реального заимствования или кредитования.

денежный

рынок спрос кредитный

1.4 Спрос на деньги, Кейнсианская теория спроса на деньги,

модель

Спрос на деньги - количество денег, которое домохозяйства и фирмы хотят

иметь в своем распоряжении в зависимости от номинального валового внутреннего

продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги

складывается из спроса на деньги для сделок и спроса на деньги со стороны

активов. [8]

Спрос на деньги вытекает из двух функций денег - как средства обращения и

единства сохранения богатства. В первом случае речь идет о спросе на деньги для

заключения сделок купли -продажи (трансакционный спрос), во втором - о спросе

на деньги как средстве приобретения прочих финансовых активов (прежде всего облигации

и акции). Транакционный спрос объясняется необходимостью хранения денег в форме

наличных или средств на текущих счетах и иных финансовых институтов с целью

осуществления запланированных и незапланированных покупок и платежей. Спрос на

деньги для сделок определяется главным образом общим денежным доходом общества

и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для

приобретения прочих финансовых активов определяется стремлением получить доход

в форме дивидендов или процентов и изменяется обратно пропорционально уровню

процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm*.

Рисунок 1.4-Зависимость спроса на деньги от ставки процента

*-обозначает общее количество денег, которое население и фирмы хотят

иметь для сделок приобретения акции и облигаций при каждой возможной величине

процентной ставки.

Спрос на деньги обозначается в виде убывающей функции от ставки процента.

Если она увеличивается, то растет спрос на деньги (кривая DL*) смещается вправо

и размер процентной ставки возрастает. Сокращение предложения денег приведет к

аналогичному результату.

Рисунок 1.5 Зависимость спроса на деньги от ставки процента.

Уменьшение кредитной ставки происходит в случае сокращения дохода и

спроса на деньги, а также при увеличении предложения.

Уравнение обмена И.Фишера. Версия И.Фишера описывает объективные факторы,

определяющие спрос на деньги. В экономике денег должно быть ровно столько,

сколько необходимо для опосредования всех сделок купли-продажи, совершающихся

за определенный промежуток времени. Каждая денежная единица за данный

промежуток времени успевает обслужить не одну, а несколько сделок

купли-продажи. Количество этих сделок описывается показателем, называемым

скоростью обращения денег (v). Скорость обращения денег - число оборотов,

совершаемых денежной массой в течение данного промежутка времени. Показывает,

сколько раз в среднем каждая денежная единица была потрачена на приобретение

товаров и услуг. Факторы, влияющие на скорость обращения денег:

состояние платежной системы;

способ осуществления платежей;

платежные традиции общества (например, частота выплаты заработной платы)

и т.п.

Перечисленные институциональные и технологические факторы весьма инертны

и изменяются во времени очень медленно, поэтому скорость обращения денег в

краткосрочном периоде может считаться постоянной.

Отсюда следует основной вывод модели И.Фишера:

=PT,

где М*- количество денег, обращающихся в экономике;* - скорость обращения

денег;

Р*- средняя цена каждой сделки;*- количество сделок купли-продажи,

совершающихся в экономике в течение данного промежутка времени.

Данное выражение является не уравнением, а тождеством; оно служит

одновременно и определением понятия скорости обращения денег, а значит,

выполняется всегда, а не только при каких-то конкретных (равновесных) значениях

входящих в него переменных. [3, c.91-92]

Факторы спроса. Сильное влияние на спрос оказывает уровень дохода

покупателей ценных бумаг-юридических и физических лиц. Государство может

непосредственно влиять на уровень оплаты труда занятого населения, особенно в

бюджетном секторе, уровень социальных выплат (пенсий пособий и т. д.).

Следующие по значимости факторы спроса-рыночная стоимость ценных бумаг,

их эмиссии, погашение с конъюнктурными параметрами рынка (спроса и

предложения). Что касается корпоративных и муниципальных ценных бумаг,

государство может оказывать влияние на эти факторы лишь косвенно, используя

соответствующие экономические зависимости, например, между динамикой ссудного

банковского процента курс акций снижается, при снижении-повышается.

Сильное влияние на спрос оказывают надёжность ценных бумаг, степень

риска, связанная с их приобретением и владением. Наличие рисков обусловлено

тем, что на фактическую полезность ценной бумаги для её владельца оказывает

влияние огромное количество факторов, предсказать характер влияния которых с

достаточной точностью невозможно. Поэтому элемент риска в большей или меньшей

степени всегда присутствует на фондовых рынках; размеры его могут изменяться в

течении периода времени владения ценной бумагой. Поскольку наличие рисков

препятствует развитию фондового рынка, в странах с рыночной экономикой создана

система от рисков. Механизм защиты зависит от вида риска. По характеру причин

возникновения рисков различают инфляционные, управленческие, кредитные,

валютные, политические, законодательные и многие другие виды рисков. Основной

метод защиты от рисков, используемый в мировой практике,-страхование. Для

разработки конкретной схемы страхования от каждого вида рисков требуется анализ

процессов, которые могут стать причиной возникновения рисков, их усиления,

например инфляционных, политических, возможных изменений в законодательной

базе, выявление тенденций, их факторов.

Теоретические модели спроса на деньги

Спрос на деньги и количественная теория.

Современная трактовка количественной теории основана на понятии скорости

обращения денег в движении доходов, которая определяется как:

где V* - скорость обращения денег,* - абсолютный уровень цен,* - реальный

объем производства,*- количество денег в обращении.

Если преобразовать формулу этого уровня следующим образом:

мы увидим, что количество денег, находящихся в обращении, равно отношению

номинального дохода к скорости обращения денег. Если заменить М в левой части

уравнения на параметр Dm* - величину спроса на деньги, то получим:

Из этого уравнения следует, что величина спроса на деньги зависит от

следующих факторов:

абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен,

тем выше спрос на деньги и наоборот;

уровня реального объема производства. По мере его роста повышаются

реальные доходы населения, а значит, людям потребуется больше денег, так как

наличие более высоких реальных доходов подразумевает и рост объема сделок;

скорости обращения денег. Соответственно все факторы, влияющие на

скорость обращения денег, будут влиять и на спрос на деньги.

Спрос на деньги в кейнсианской модели.

Дж. М. Кейнс рассматривал деньги как один из типов богатств и считал, что

та часть активов, которую население и фирмы желают хранить в форме денег,

зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1

являются ликвидными активами. ДжКейнс назвал свою теорию спроса на деньги

теорией предпочтения ликвидности.

Как считал Дж.Кейнс, три причины побуждают людей хранить часть их

богатств в форме денег:

использование денег в качестве средства платежа (трансакционный мотив

хранения денег);

обеспечение в будущем возможности распоряжаться определенной частью своих

ресурсов в форме наличных денег (мотив предосторожности);

спекулятивный мотив - хранение денег, возникающий из желания избежать

потерь капитала, вызванных хранением активов в форме облигаций в периоды

ожидаемого повышения норм ссудного процента.

Спекулятивный спрос на деньги основан на обратной зависимости между

ставкой процента и курсом облигаций. Если ставка процента растет, то цена

облигации падает, спрос на облигации растет, что ведет к сокращению запаса

наличных денег (меняется соотношение между наличностью и облигациями в портфеле

активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна

обратная зависимость между спросом на деньги и ставкой процента. [11]

Именно этот мотив формирует обратную связь между величиной спроса на

деньги и нормой процента.

Современная теория спроса на деньги. Современная теория спроса на деньги

отличается от теоретической модели Дж.Кейнса следующими особенностями. Она:

рассматривает более широкий диапазон активов, помимо беспроцентного

хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями

как с приносящими процент формами денег, так и с беспроцентными формами денег.

Помимо этого они должны обладать иными видами ликвидных активов: средства на

сберегательных и срочных счетах, ценные краткосрочные бумаги, облигации и акции

корпорации и т.п.;

отвергает разделение спроса на деньги на основании транзакционных,

спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на

спрос на деньги, но лишь вследствие того, что норма процента представляет собой

альтернативную стоимость хранения денег;

рассматривает богатство как основной фактор спроса на деньги;

включает и другие условия, влияющие на желание населения и фирм

предпочесть ликвидный актив, например, изменение в ожиданиях при

пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги

будет расти, при оптимистическом прогнозе спрос на деньги упадет;

учитывает наличие инфляции и четко разграничивает такие понятия, как

реальный и номинальный доход, реальную и номинальную ставку процента, реальные

и номинальные величины денежной массы. В функции спроса на деньги используется

номинальная ставка процента. И.Фишер описывает связь между номинальной и

реальной ставками процента следующим уравнением:

=r + П,

где *i - номинальная ставка процента; * - реальная ставка процента;

П*- темп инфляции.[12]

.5 Предложение денег и его агрегаты

Предложение денег - совокупность платежных средств, обращающихся в стране

в данный момент. Оно включает в себя наличность вне банковской системы (С*) и

депозиты (D*):

=C+D.

Количество денег зависит от размера денежной базы, т.е. активов центрального

банка, нормы минимального резервного покрытия, величины избыточного резерва

коммерческих банков и доли наличных денег в общей сумме платежных средств

населения.

Графически кривая предложения имеет следующий вид:

Рисунок 1.6-Кривая предложения денег.

Иными словами-предложение денег - это количество денег в обращении на

данный момент времени. Государство обладает монополией на выпуск денег и

регулирует предложение денег. Регулирование предложения денег со стороны

государства носит название денежной политики. В некоторых странах эту политику

осуществляет непосредственно правительство, но часто это прерогатива

Центрального банка, частично независимого от правительства. Количество денег в

обращении можно измерить несколькими способами. Так как деньги - это

совокупность активов, используемых для совершения сделок, то, поскольку люди

могут пользоваться различными видами активов, соответственно существует и

множество способов измерения количества денег. В международной практике принято

деление денежной массы на составляющие, сгруппированные по ликвидности в

отдельные агрегаты.

Наиболее очевидным измерителем количества денег в обращении является

наличность С. Если к ней добавить резервы, хранящиеся в Центральном банке, то

получим денежную базу В. Именно на денежную базу может напрямую влиять

Центральный банк. Кроме наличности С различают также денежные агрегаты М1, М2,

М3 и L. [14]

Агрегаты М-1 - "деньги для сделок" - это показатель,

предназначенный для измерения объема фактических средств обращения. Он включает

наличные деньги (банкноты и разменные монеты) и банковские деньги.

Агрегаты М-2 и М-3включают, кроме М-1, денежные средства на

сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства

не являются деньгами, поскольку их невозможно непосредственно использовать для

сделок купли-продажи, а их изъятие подчинено определенным условиям, однако, они

сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие

сроки выброшены на рынок товаров и услуг, с другой - позволяют осуществлять

накопление денег. Не случайно их называют "почти деньгами".

Наиболее полные агрегаты денежного предложения - L и D. L, наряду с М-3,

включает прочие ликвидные (легкореализуемые) активы, такие как краткосрочные

государственные ценные бумаги. Они называются ликвидными, поскольку без особых

трудностей могут быть обращены в наличность. Агрегаты D включают как все

ликвидные средства, так и закладные, облигации и другие аналогичные кредитные

инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики,

чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных

изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает

период подъема, а их сокращение часто сопровождается спадами. Однако

большинство экономистов предпочитает использовать агрегат М-1, так как он

включает активы, непосредственно используемые в качестве средства обращения.

[15]

2. Исследование, характеристика денежного рынка в рамках РБ

.1 Анализ и проблемы регулирования денежного рынка РБ

На сегодняшний день главной особенностью денежной массы в Беларуси

является то, что почти половина её составляет доллар и другая иностранная

валюта. А сохраняющаяся высокая степень интеграции иностранной валюты во всю

денежно-кредитную систему страны приводит к использованию валютного курса в

качестве критерия хозяйственной деятельности и средства тезаврации даже

населением и предприятиями, далекими от внешнего рынка. Все это негативно

влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по

сравнению с другими денежными единицами.

В целом финансовый рынок Республики Беларусь (РБ) в сравнении с такими

странами постсоветского пространства, как Российская Федерация, Украина и

Республика Казахстан, можно охарактеризовать как рынок с наибольшей степенью

влияния государства в сочетании с крайней ограниченностью финансового и в

особенности фондового рынков. Отправной точкой рыночных преобразований в

Республике Беларусь, также как и в Российской Федерации, явилась начавшаяся в

1993 г. приватизация государственной собственности посредством эмиссии и

безвозмездной передачи государством гражданам РБ целевых именных

приватизационных чеков «Имущество». В целом основываясь на тех же либеральных

принципах, применявшихся в процессе приватизации и российской госсобственности,

таких как право граждан Республики Беларусь на безвозмездное получение

приватизационных чеков (по соответствующей квоте) с возможностью последующей их

продажи, передачи их в управление доверенным лицам или организациям, обмена

чеков на ценные бумаги специализированных инвестиционных фондов (СИФ - аналог

российских ЧИФов), а также, что наиболее важно, использования чеков при

приобретении акций, долей, паев приватизируемых государственных предприятий,

процесс приватизации госсобственности Республики Беларусь не достиг того уровня

разгосударствления, достигнутого указанными выше странами. Одной из причин

неполного достижения заявленных целей приватизации госсобственности явилось то,

что, помимо документарной формы приватизационных чеков, всем гражданам, а также

юридическим лицам, участвующим в приватизации, в подразделениях

государственного Сберегательного банка «Беларусь» (бывшего республиканского

Сбербанка) открывались специальные (чековые) счета. Таким образом, обращение

приватизационных чеков осуществлялось посредством произведения идентичных

записей как в сертификате - документарной форме чека, так и на индивидуальных

чековых счетах, следствием чего явилось (при декларируемой защите прав граждан

и недопущении злоупотреблений при приватизации госсобственности) существенное

ограничение обращения приватизационных чеков, выразившееся, в частности, в

большой распыленности приватизационных чеков и их недостаточной аккумуляции

институциональными инвесторами. Основной же причиной неадекватно малого объема

финансового (в особенности фондового в части корпоративных ценных бумаг) рынка

Республики Беларусь, а также крайней ограниченности финансовых инструментов

является фактический отход от провозглашенных целей программы приватизации

государственного имущества, подмененной квазиприватизацией народного хозяйства

государственными же или окологосударственными структурами. В итоге при

существующих затруднениях в обращении приватизационных чеков, при значительной

доле предприятий, до сих пор находящихся в государственной собственности, и при

крайне скудном предложении интересных, с точки зрения инвесторов,

приватизируемых предприятий, при доминирующем участии государства и/или

окологосударственных структур в акционерных капиталах приватизированных

предприятий, доля которого в общем объеме выпусков ценных бумаг составляет

более 70%, а суммарный объем обращаемых на фондовом рынке (биржевом и

внебиржевом) акций составляет менее 5% совокупного объема выпусков акций всех

ОАО) при неоднократно откладываемых сроках окончания льготной приватизации это

не могло не привести к общей неразвитости финансового рынка, дефициту как

внутренних, так и внешних инвестиций в реальный сектор экономики и в конечном

счете к продолжающейся в течение десятилетия (с начала рыночных преобразований)

стагнации экономики Республики Беларусь в целом. Как и у стран с развитыми

финансовыми рынками, в Республике Беларусь имеются (правда, со значительными

структурными особенностями) следующие основные финансовые инструменты:

инструменты денежного рынка, в первую очередь национальная валюта (белорусский

рубль) и иностранные валюты; ценные бумаги; а также производные финансовые

инструменты, ориентированные на курсы валют и котировки ценных бумаг, - данный

сектор финансового рынка пока находится в стадии формирования.

В качестве основных финансовых инструментов Республики Беларусь выступают

иностранные валюты, поэтому особый интерес в нынешней непростой экономической

ситуации вызывает состояние валютного рынка Республики Беларусь. Внутренний

валютный рынок Республики Беларусь - сфера обращения иностранных валют и

белорусских рублей в результате совершения:

. сделок покупки, продажи, конверсии иностранной валюты, совершаемых

банками на торгах открытого акционерного общества «Белорусская валютно-фондовая

биржа» с участием банков, а также банков-нерезидентов, если их участие на

биржевом валютном рынке предусмотрено международными договорами Республики

Беларусь;

. сделок покупки, продажи, конверсии иностранной валюты между субъектами

валютных операций - резидентами и банками, между банками;

.сделок покупки, продажи, конверсии иностранной валюты между банками и

банками-нерезидентами, между банками и субъектами валютных операций -

нерезидентами (исключение, сделки, совершаемые на биржах иностранных

государств). По форме организации валютный рынок Республики Беларусь делится

на: - биржевой валютный рынок - часть внутреннего валютного рынка Республики

Беларусь, на которой валютно-обменные операции совершаются на торгах ОАО

«Белорусская валютно-фондовая биржа» с участием банков, а также

банков-нерезидентов, если их участие на биржевом валютном рынке предусмотрено

международными договорами Республики Беларусь;

- внебиржевой - часть внутреннего валютного рынка Республики Беларусь, на

которой валютно-обменные операции совершаются непосредственно между банками,

между банками и субъектами валютных операций, между банками и банками -

нерезидентами. Существуют следующие основные принципы проведения

валютно-обменных операций в Республике Беларусь:

осуществляются только через банки, имеющие соответствующую лицензию

Национального банка Республики Беларусь;

осуществляются на основании условий, предусмотренных договором между

участниками валютно-обменных операций;

осуществляются посредством совершения сделок через банк, в котором открыт

специальный счет субъекта валютных операций-резидента для хранения купленной на

внутреннем валютном рынке Республики Беларусь иностранной валюты либо иной

счет, с которого осуществляются операции по банковскому переводу с покупкой,

продажей, конверсией на торгах ОАО «Белорусская валютно-фондовая биржа» либо

непосредственно с банками на внебиржевом валютном рынке;

- обменный курс при проведении валютно-обменных операций на внутреннем

валютном рынке устанавливается:

а) на биржевом валютном рынке по результатам торгов на сессиях ОАО

«Белорусская валютно-фондовая биржа»;

Курсообразование-элемент валютной политики Беларуси. Задача

курсообразования-поддержание устойчивости обменного курса национальной валюты в

Беларуси, совокупность концепции и задач, определяемых общеэкономическими

целями и приоритетами государства, а также мероприятий, направленных на

выполнение поставленных задач путём определения режима валютного курса и

осуществления валютных интервенций.

. Рыночное курсообразование 1994 - 1995 годов.

. Административная система множественности валютных курсов 1996 -

сентябрь 2000 года.

. Режим «скользящей фиксации» в 2001-2011 гг.

. Рыночное курсообразование с 15 сентября 2011 г. При выделении этапов

курсообразования не рассматривалась ситуация на валютном рынке в

трансформационный период 1991 - 1993 годов по причине использования монетарными

властями предпочтительно административных инструментов, а также из-за обращения

на территории республики наравне с белорусской денежной единицей советского

рубля (до лета 1994 года). Исходя из того, что современного человека интересует

теперешнее состояние валютного рынка и перспективы его развития, рассмотрим

последний выделенный нами этап. С начала 2011 года Национальным банком

Республики Беларусь было заявлено, что политику курсообразования банк будет

осуществлять строго в пределах установленного коридора допустимых изменений

курса белорусского рубля к корзине иностранных валют - плюс/минус 8 процентов

по отношению к значению курса, сложившемуся на начало 2011 года (1057,04

рубля), обеспечивая при этом плавность и предсказуемость динамики курса. При

этом двухсторонние курсы белорусского рубля по отношению к иностранным валютам,

входящим в состав корзины (доллар США, евро и российский рубль), должны были

изменяться несущественно под влиянием взаимных изменений курсов этих валют на

мировых рынках. По заявлению Национального Банка для обеспечения устойчивости

национальной валюты Национальный банк на начало 2011 года обладал как всеми

необходимыми монетарными инструментами, так и золотовалютными резервами.

Однако, уже в марте 2011 года на валютном рынке Республики Беларусь возникли

проблемы: в обменных пунктах стала пропадать валюта, неофициальный курс белорусского

рубля стал расти. В мае 2011 года для исправления ситуации с повышением курса

белорусского рубля, осложненной наличием в то время системы множественных

валютных курсов, Национальный банк начал проводить девальвацию курса

национальной валюты, в результате чего достигнуто было снижение курса

белорусского рубля (на 56%). Сократилась разница между официальным курсом

белорусского рубля и котировками белорусского рубля на рынке нерезидентов.

Т.о., в результате контролируемого снижения белорусского рубля эффективный

обменный курс белорусского рубля ко всем иностранным валютам снизился в среднем

с 70 до 60 %, что стало фактором увеличения ценовой конкурентоспособности и

роста объемов национального экспорта. Однако и этот момент не привел к желаемым

результатам - стабилизации валютного рынка: появился «черный рынок», валюта в

обменных пунктах не появилась. Изменение официального курса белорусского рубля

по отношению к основным валютам за 2011 год [16]

Что касается курсообразования 2014 года. Как передаёт корреспондент

БЕЛТА, что 25 марта глава миссии МВФ в Беларуси Дэвид Хофман, сообщил:

"Власти Беларуси проводят политику гибкого курсообразования. И это очень

важная мера, потому что резкая девальвация происходит в тех случаях, когда есть

завышение обменного курса национальной валюты. Проведение гибкой политики

курсообразования позволяет обменному курсу корректироваться постепенно и

снижает вероятность резких корректировок обменного курса, как это бывало в

Беларуси в условиях фиксированного обменного курса", - отметил Дэвид

Хофман. С этой точки зрения риски сократились, однако необходимо проводить

решительную политику в этом отношении, подчеркнул он.

В нынешнем году Беларуси предстоит осуществить значительные платежи по

внешнему долгу, в том числе по долгу перед МВФ. [17]

Таблица1-Средневзвешенный курс национальной валюты по отношению к

иностранным валютам за 2014 год.

|

Период

|

Средний официальный курс белорусского рубля по отношению:

|

|

К доллару США

|

К евро

|

К российскому рублю

|

|

Январь

|

9 567,55

|

13 042,20

|

284,28

|

|

Февраль

|

9 698,94

|

13 236,88

|

275,29

|

|

Январь-февраль

|

9 633,02

|

13 139,18

|

279,75

|

|

Март

|

9 817,58

|

13 570,23

|

271,25

|

|

Январь-март

|

9694,15

|

13281,3

|

276,88

|

|

Апрель

|

9 929,96

|

13 706,79

|

278,72

|

|

Январь-апрель

|

9 752,57

|

13 386,43

|

277,34

|

|

Май

|

10 024,71

|

13 786,03

|

286,99

|

|

Январь-май

|

9 806,40

|

13 465,42

|

279,25

|

|

Июнь

|

10 150,43

|

13 799,90

|

294,71

|

|

Апрель-июнь

|

10034,63

|

13764,18

|

286,73

|

|

Январь-июнь

|

9862,92

|

13520,59

|

281,77

|

|

Июль

|

10 258,13

|

13 904,47

|

296,13

|

|

Январь-июль

|

9 918,43

|

13 574,78

|

283,77

|

|

Август

|

13 826,10

|

287,81

|

|

Январь-август

|

9 974,01

|

13 605,94

|

284,28

|

|

Сентябрь

|

10 501,26

|

13 582,45

|

277,58

|

|

Июль-сентябрь

|

10376,61

|

13770,32

|

287,07

|

|

Январь-сентябрь

|

10031,26

|

13603,33

|

283,52

|

|

Октябрь

|

10 656,47

|

13 514,87

|

261,35

|

|

Январь-октябрь

|

10 092,09

|

13 594,46

|

281,22

|

|

Ноябрь

|

10 758,92

|

13 435,17

|

235,72

|

|

Январь-ноябрь

|

10 150,96

|

13 579,90

|

276,75

|

Исходя из данных таблицы можно сделать вывод о том, что фиксированный

обменный курс остался на стабильном уровне. Курс белорусского рубля по

отношению к евро, к российскому рублю и к доллару США за январь-ноябрь

незначительно колеблется. Проведение властями политики курсообразования,

позволяет избежать завышенного курса национальной валюты, резких колебаний, а

значит позволяет избежать девальвации.

Государственный долг Республики Беларусь на 1 сентября составил 178,8

трлн. рублей и увеличился по сравнению с началом 2014 года на 24,8 трлн.

рублей, или на 16,1%.

Согласно официальным данным, внешний государственный долг по состоянию на

1 сентября составил 13,2 млрд. долларов США, увеличившись с начала года на

790,7 млн. долларов США, или на 6,4% (с учетом курсовых разниц).

В январе-августе привлечены внешние государственные займы на сумму 3

млрд. 50,2 млн. долларов США: 2 млрд. долларов - по кредиту Банка ВТБ

Российской Федерации; 450 млн. долларов - по кредиту правительства Российской

Федерации; 331 млн. долларов США - по государственному экспортному кредиту

правительства России и кредиту российского «Внешэкономбанка» на строительство

АЭС; 235,4 млн. долларов - по кредитам банков КНР; 33,5 млн. долларов США - по

кредитам МБРР; 0,3 млн. долларов - по кредиту ЕБРР.

По данным Минфина, погашение внешнего госдолга с начала 2014 года

составило 2 млрд. 236,2 млн. долларов США: 1 млрд. 77,5 млн. долларов - по

кредитам правительства России и российского Банка ВТБ; 859,9 млн. долларов - по

кредиту «стэнд-бай» МВФ; 150,2 млн. долларов - по кредитам банков КНР; 88,3

млн. долларов США - по кредиту АКФ ЕврАзЭС; 52,6 млн. долларов - по кредиту

банка Венесуэлы; 6,9 млн. долларов - по кредитам МБРР; 0,7 млн. долларов - по

кредитам США; 0,1 млн. долларов - по кредиту банка Германии.

Внутренний государственный долг по состоянию на 1 сентября 2014 года

составил 40,8 трлн. рублей, увеличившись с начала года на 5,1 трлн. рублей, или

на 14,3% (с учетом курсовых разниц).

За январь-август размещено внутренних государственных облигаций для

физических лиц на сумму 35,5 млн. долларов и для юридических лиц на сумму 239,8

млн. долларов, 43,7 млн. евро и 1.141,5 млрд. рублей. С начала 2014 года

погашено государственных облигаций для физических и юридических лиц на сумму

112,1 млн. долларов США и 190,3 млрд. рублей.

2.2 Анализ особенностей спроса и предложения на денежном

рынке РБ

Пресс-релиз «Об изменениях в законодательстве по ценным бумагам в части

определения рыночной цены ценных бумаг»

Министерством финансов Республики Беларусь 22 марта 2013 г. принято

постановление № 17 «О внесении изменений в постановления Министерства финансов

Республики Беларусь от 8 апреля 2010 г. № 44 и от 15 ноября 2011 г. № 117».

Установленный Постановлением алгоритм расчета рыночной цены эмиссионных

ценных бумаг предусматривает, что рыночная цена ценных бумаг будет

рассчитываться как средневзвешенная цена (курс) одной ценной бумаги по всем

сделкам, совершенным с ценными бумагами определенного выпуска в течение последних

60 торговых дней, включая дату расчета. Отклонение цены в заявках на продажу

(покупку) акций допускается не более чем на 30 процентов (как в сторону

увеличения, так и в сторону уменьшения) от рыночной цены.

В связи с изменением методики расчета рыночной цены эмиссионных ценных

бумаг внесены корректировки в методику расчета параметров спроса на ценную

бумагу и (или) предложения ценной бумаги, рыночной цены ценной бумаги или

объема торгов ценной бумагой, отклонения от которых признаются существенным влиянием

на спрос и (или) предложение ценной бумаги, рыночную цену ценной бумаги или

объем торгов ценной бумагой. Премьер Беларуси: Государство не может

удовлетворить спрос граждан на валюту

Рост импорта породил большой спрос на валюту, и власти приняли меры,

чтобы не допустить негативные тенденции в экономике и на валютно-финансовом

рынке, заявил Михаил Мясникович.

Экономика Беларуси не может удовлетворить спрос граждан страны на

наличную валюту. Об этом заявил белорусский премьер-министр Михаил Мясникович в

воскресенье, 21 декабря, в эфире телеканала "Беларусь-1".

"Сегодня у населения есть выбор - или не покупать доллары, или купить их с

30-процентной комиссией", - заявил премьер. По его словам, в стране

"столько долларов нет и не может быть, чтобы удовлетворить запросы на

валюту в полной потребности".

Вместе с тем Мясникович напомнил, что комиссия при покупке долларов не

взимается при совершении сделок с импортом нефти, нефтепродуктов,

электроэнергии и газа. "Таким образом, энергетика защищена, вклады защищены,

это же касается зарплат и пенсий", - продолжил премьер.

-процентный сбор на покупку валюты был введен с целью не допустить роста

цен, заявил Мясникович. По его словам, стандартная девальвация национальной

валюты не дала бы необходимого эффекта, поэтому "мы пошли на

нетрадиционные меры", цитирует главу правительства Беларуси агентство

"Интерфакс".

На валютный рынок страны, по словам Мясниковича, оказали влияние процессы

в соседних государствах, а также рост импорта, в том числе потребительского. В

частности, в последние месяцы возросли поставки из России и Казахстана. Так как

рост импорта породил большой спрос на валюту, власти приняли меры, чтобы не

допустить негативные тенденции в экономике и на валютно-финансовом рынке,

подчеркнул премьер.

В Беларуси резко снизился спрос на валюту

Согласно

информации Национального банка

<#"873889.files/image012.jpg">

Рисунок

2.1- Доля секторов в общем объеме валютного рынка в сентябре 2014-го, %

Юридические лица-резиденты-64,8%

Нерезеденты-5,3%

Население-29,9%

Исходя из данных рисунка можно сделать вывод о том, что большая часть валютного

рынка как и раньше сосредоточена в руках физических лиц.

Чистое предложение иностранной валюты в этом году месяца - июля в августе

составило $80 млн, в сентябре - уже $125 млн

Объем продажи иностранной валюты (совокупное предложение) составил в сентябре

$2,927 млрд, увеличившись с августа (в августе было $2,836 млрд), перед которым

был период роста, достигшего в июле месячного максимума текущего года (июль -

$3,158 млрд). Совокупное предложение иностранной валюты в сентябре превысило по

этому показателю прошлогодний сентябрь (тогда было $2,838 млрд).

Чистое предложение инвалюты в секторе физических лиц в сентябре составило

+3,9% от валового спроса. В августе было +11,7%, максимум с весны 2012-го года.

Размер суммарного (на всех сегментах валютного рынка) чистого предложения

на иностранную валюту в сентябре - -1,1% от валового спроса на нее. В

предыдущем месяце было +3,4%, в позапрошлом - +5,8%. Еще месяцем раньше -

+1,0%. До этого был 13-месячный период «минуса» - чистого спроса на иностранную

валюту, когда временами относительное (в процентах к валовому спросу).

Отрицательное сальдо валютного рынка Беларуси выражалось тогда вплоть до

двузначных цифр. [22]

Следует сказать о денежной массе

Объем широкой денежной массы (ШДМ) в Беларуси на 1 декабря 2014 года

составил Br230,403 трлн, увеличившись на 19,2% с начала года, сообщается в

статотчете Национального банка.

В ноябре ШДМ выросла на 0,9% после снижения 0,9% в октябре. Объем

наличных денег в обращении (денежный агрегат M0) составил на 1 декабря 2014

года Br13,886 трлн, увеличившись на 12,9% за январь-ноябрь 2014 года, в том

числе на 2,1% за ноябрь. Активная рублевая денежная масса - денежный агрегат

M1, который включает наличные деньги и текущие рублевые вклады в банках -

составила Br41,122 трлн, увеличившись на 10,8% в январе-ноябре (в ноябре

показатель вырос на 1,8%).

Рублевая денежная масса (денежный агрегат М2*), которая кроме агрегата М1

включает срочные рублевые депозиты, средства населения и юрлиц в рублевых

ценных бумагах, в январе-октябре выросла на 19,2% и на 1 декабря составила

Br94,597 трлн. (за ноябрь практически не изменилась).

В том числе, объем срочных рублевых депозитов составил Br51,972 трлн,

увеличившись на 28,7% за январь-ноябрь (в ноябре снижение на 1,6%).

Переводные депозиты на 1 декабря составили Br27,236 трлн, увеличившись на

9,8% за январь-ноябре (в ноябре выросли на 1,7%).

Денежный агрегат М2 - денежная масса в национальном определении (из

которого исключены средства населения и юрлиц в рублевых ценных бумагах) - на 1

декабря 2014 года составил Br93,093 трлн, увеличившись на 20,1% с начала года

(в ноябре снижение на 0,1%).

Рублевый эквивалент валютных депозитов в январе-ноябре вырос на 17,5% (в

ноябре на 1,8%) и на 1 декабря составил Br126,230 трлн.

Ценные бумаги, выпущенные банками (вне банковского оборота) в

национальной валюте составили Br1,504 трлн на 1 декабря, снизившись на 18,7% с

начала года и увеличившись на 11,3% в ноябре.

Потребительский частный импорт и стремление сохранить накопления от

девальвационного обесценения до недавнего времени делали физические лица

Беларуси крупнейшим нетто-покупателем иностранной валюты в стране. Сейчас же

ситуация изменилась, а в отчетном месяце физические лица вообще стали

крупнейшими нетто-продавцами иностранной валюты. Этому способствовало

практически полное избавление населения Беларуси от девальвационных ожиданий.

С момента окончания валютно-финансового кризиса 2011-го наблюдается явная

тенденция увеличения объема валовой продажи населением иностранной валюты, что

связано с предыдущим накоплением ее в период «бегства в доллар» во время

кризиса, и последующим избавлением от валюты с переводом ее в срочные рублевые депозиты,

что связано с сверхвысокой выгодностью последних.

Валовая же покупка инвалюты населением колеблется в существенных

размерах, из-за чего сильно колеблется и сальдо валютного рынка сектора

физических лиц.

При этом на чисто наличном валютно-обменном рынке физических лиц в

сентябре население продало валюты больше, чем купило, на $137 млн. С начала же

года население принесло в банки наличной инвалюты больше, чем вынесло из них,

на $663 млн. Это положительно сказывается на состоянии банковской системы Беларуси,

ее валютной ликвидности

Итоги валютного рынка последних месяцев в секторе физических лиц

позволили сохранить неплохую динамику текущего года. Примечательно, что сальдо

за девять месяцев текущего года почти такое же, как было в 2011-ом и 2012-ом.

[23]

2.3 Кредитно-денежная политика РБ

Национальный банк организует свою деятельность исходя из Основных

направлений денежно-кредитной политики Республики Беларусь, ежегодно

утверждаемых Президентом Республики Беларусь.

Национальный банк совместно с Правительством Республики Беларусь ежегодно

до 1 октября представляет Президенту Республики Беларусь Основные направления

денежно-кредитной политики Республики Беларусь на очередной год. Национальный

банк ежеквартально информирует:

Президента Республики Беларусь и Правительство Республики Беларусь об

объеме эмиссии денег и о выполнении Основных направлений денежно-кредитной

политики Республики Беларусь;

Президента Республики Беларусь о размерах золотовалютных резервов,

создаваемых в соответствии с целями и задачами, определяемыми в Основных

направлениях денежно-кредитной политики Республики Беларусь.

Неотъемлемым компонентом процесса развития экономической системы

Республики Беларусь, совершенствования форм и методов государственного

регулирования экономики является эволюция денежно-кредитной политики. В

последние годы ее основными тенденциями стали последовательное

совершенствование системы целей и ориентиров, увеличение эффективности

используемых инструментов денежно-кредитного регулирования, повышение прозрачности.

Цель - проведение согласованной денежно-кредитной политики, направленной

на стабильное и сбалансированное социально-экономическое развитие Республики

Беларусь, рост благосостояния населения.

Развитие экономики и финансовой сферы находилось под воздействием влияния

целого ряда факторов. Одним из них является значимое замедление экономической

динамики в странах-основных торговых партнёрах, которое оказало влияние на

сокращение спроса на белорусскую продукцию и снижения экспорта.

Другим не менее важным фактором стало непредсказуемое снижение в начале

года обменных курсов национальных валют в России, Казахстане и Украине, что

привело к временному росту инфляционно-девальвационных ожиданий в стране и

некоторому снижению ценовой конкурентоспособности отечественных товаров.

Необходимо отметить неопределённость и высокую волатильность на

международных рынках капитала, что ограничивало возможности для привлечения в

страну как прямых иностранных инвестиций, так и внешних заимствований

государства и предприятий. Это особенно актуально в свете необходимости

погашения значимых объёмов внешнего долга.

Динамика срочных депозитов населения в национальной валюте на протяжении

отчётного периода характеризовалась неоднородностью. Значительно интенсивный

рост в начале года постепенно замедлялся с 2,98 трлн. руб. в январе до 0,36

трлн. руб. в апреле, и в мае был зафиксирован отток в размере 0,15 трлн. руб.

Вместе с тем в июне и июле ситуация стабилизировалась. Наблюдается небольшой

рост срочных рублёвых депозитов физических лиц. В целом за первое полугодие

2014 г. Срочные рублёвые депозиты физических лиц выросли на 26,4 процента, или

на 6 трлн.руб.

Во многом это было связано с выбранной тактикой, направленной на

постепенное снижение процентных ставок во взаимоувязке с изменениями как во

внешнем секторе, курсовой динамикой и инфляцией. При этом был реализован

основной принцип процентной политики-поддержание положительного в реальном

выражении уровня ставок по депозитам в белорусских рублях. Обеспечено

превышение доходности рублёвых вкладов относительно депозитов в иностранной

валюте.

Рисунок 2.2- Динамика ставок по кредитам и депозитам в белорусских рублях

Исходя из графика можно сказать что, средняя ставка по новым срочным

депозитам физических лиц в рублях в июне 2014г. составила 32,5 процента

годовых, снизившись с начала года на 12,8 процентного пункта.

С начала года ставка рефенансирования была снижена на 3 процентных пункта

и с 16 июля 2014г. составляет 20,5 процента годовых.

Заданная динамика процентных ставок согласуется с целью Национального

банка по сужению коридора процентных ставок по своим операциям и приближению

ставки однодневного рынка межбанковских кредитов к уровню ставки

рефенансирования . С начала года ширина данного коридора сузилась с 15 до 6

процентных пунктов.

В результате ставка по однодневному межбанковскому кредиту снизилась с

33,6 процента годовых в декабре 2013г. до 21,6 процента годовых в июне 2014г.

В мае вступило в силу решение Национального банка об административном

ограничении процентных ставок на день заключения кредитного договора не должен

превышать среднюю процентную ставку по новым кредитам за последний отчётный

месяц.

В результате принятых мер средняя ставка по новым кредитам в белорусских

рубля в июне 2014г. составила 36 процентов годовых, снизившись с начала года на

5,9 процентного пункта.

До конца года меры Национального банка в области процентной политики

будут направлены на дальнейшее снижение процентных ставок на

кредитно-депозитном рынке с обеспечением их положительного уровня в реальном

выражении.

В течении первого полугодия 2014 г. происходили существенные колебания

ликвидности банковской системы (от плюс 5,9 трлн. руб. в середине февраля 2014

г. до минус 3.2 трлн. руб. в конце апреля 2014г.). Среднее значение позиции

банковской системы за отчётный период составило плюс 0,5 трлн. руб.

Национальный банк при необходимости осуществлял операции предоставления

ликвидности путём проведения двусторонних операций на рыночных условиях по

ставкам, равным верхней границе коридора процентных ставок Национального банка.

При этом ресурсы предоставлялись на короткие сроки (в основном 1-3 дня) и с

учётом выполнения банками условий, необходимых для получения рефенансирования.

Избыток ликвидности абсорбировался через постоянно доступные депозиты и

аукционы по эмиссии краткосрочных облигаций, которые проводились по ставкам,

близким к ставке рефенансирования.

В дальнейшем Национальный банк сохранит жёсткие подходы к

рефенансированию. Это будет стимулировать банки проводить активные операции

строго в соответствии с с имеющимися ресурсными возможностями.

В настоящее время наблюдается определённое замедление темпов роста

кредитов: в первом полугодии 2014г. требования банков и ОАО «Банк развития

Республики Беларусь» в экономике возросли на 10,2 процента против 14,4 процента

за первое полугодие 2013г. (без учёта курсового фактора-на 6,5 и 13,1 процента