Стратегия развития металлургической промышленности

Введение

Металлургическая промышленность является одной

из основных отраслей-локомотивов, которая может вести экономику любой страны

вперед и способствовать ее поступательному развитию. Изучение металлургии

представляет большой интерес для исследователя, особенно проживающего на

территории России, так как в нашей стране, которая являетсяв настоящей момент

ресурсозависимой, после распада СССР осталось не так много отраслей, которые

действительно производят и относительно успешно, какую-либо продукцию, которая

является конкурентоспособной не только на внутреннем рынке, но и на внешнем.

Металлургия же является одной из таких отраслей промышленности.

Однако тут возникает резонный вопрос: является

ли металлургия «эффективной» отраслью. Термин «эффективность» является

достаточно субъективным понятием. Не существует единого критерия (или системы

критериев), который бы безошибочно определял, является ли компания (или целая

отрасль) эффективной или нет.К тому же и сам термин «эффективность» может

подразумевать под собой совершенно разные вещи: говоря о компаниях,может

иметься в виду финансовая, техническая,аллокативная или же экономическая

эффективность.

В данной работе далее под «эффективностью» будет

пониматься финансовая составляющая, и весь анализ будет посвящен определению

наличия взаимосвязей между тем, какие финансовые результаты показывает

компания, и ее выходом на внешний рынок.

Данная проблема представляется очень актуальной

для нашей страны в настоящее время, так как в условиях кризиса, в котором

сейчас находится Россия, любое, пусть даже небольшое увеличение или уменьшение

ВВП, может стать значимым.

Однако для проведения полноценного анализа

немаловажным представляется обратить внимание на саму отрасль и ее особенности.

Глава 1.

.1 Цели и задачи исследования

Данная работа посвящена выявлению взаимосвязей

между финансовой эффективностью предприятий российской горно-металлургической

промышленности и тем, является ли рассматриваемое предприятие экспортером

металлов и сплавов.Настоящая работа, однако, не ставит перед собой целью

исследовать эффективность компаний металлургического комплекса в абсолютном

смысле. Иными словами, по итогу не будет однозначно сказано, что n-ое

количество из исследуемых компаний являются эффективными, а остальные нет.

Объект исследования: компании российской

металлургической промышленности, предоставившие последнюю финансовую отчетность

не ранее, чем в 2013 году.

Предмет исследования:финансовая отчетность

рассматриваемых компаний.

Гипотезы исследования:

Гипотеза 1: Существует положительная связь между

эффективностью компании и экспортом

Гипотеза 2: Рост различия в эффективности между

экспортерами и неэкспортерами со временем увеличивается

В следующей части настоящей работы будет

проведен обзор существующих исследований на тему зависимости между экспортом и

эффективностью компаний.

.2 Характеристика металлургической

промышленности

Без сомнения, компании горно-металлургического

комплекса производят продукцию, которая пользуется определенным спросом во всем

мире. Один лишь факт, что Россия является одним из мировых лидеров по

производству (второе место в мире) и экспорту (первое место в мире)никеля, а

также занимает второе место в мире по производству алюминия и титанового

проката, свидетельствует о том, что рассматриваемая отрасльроссийской

промышленности имеет определенные шансы на успех. Однако, данные,

предоставленные официальной статистикой являются не слишком утешительными и

навевают на мысли о том, что проблемы с металлургией в России все же

существуют. Так, доля цветной металлургической промышленности в ВВП России

составляет не более 2,3%.Доля же черной металлургии в ВВП на момент 2012 года

не превышала и того меньше - 1,4%. При этом в промышленном производстве в общем

и целом она составляет около 18%.

Таким образом, возникает вопрос: если

металлургия занимает такое достойное место среди всей российской

промышленности, почему ее доля в ВВП страны такая маленькая и не превышает даже

5% . Ответ на этот вопрос лежит скорее всего как раз в эффективности

распределения ресурсов компаниями российской металлургии.

Среди исследователей российской промышленности

бытует мнение, что значительное количество созданных еще в советское время

промышленных предприятий работает далеко не на полную мощность. В большинстве

своем компании используют устаревшее оборудование, которое в сравнении с

предприятиями, находящимися и оперирующими на территории многих других

государств, не соответствует простым критериям качества. Так происходит из-за

того, что переоснащение заводов обходится очень дорого и, даже если в будущем

это объективно может принести большие доходы, компаниям бессмысленно сейчас

уходить с головой в долги, если они способны в настоящий момент получать

определенную (пусть не баснословную) выгоду. Эта проблема встала в России

особенно остро после распада СССР и проведения ряда приватизаций

государственных компаний.

Предприятия, будучи уже далеко не на пике своих

возможностей, попали в руки людям, многие из которых не только не понимали

специфики функционирования отрасли, но и основ управления компанией.По итогу

получилось, что часть заводов, требующих технического и иного обслуживания,

ввиду недостаточности инвестируемых средств, могли вставать на 20%, а в особо

запущенных случаях даже более, так как собственники не были серьезно настроены

на развитие предприятий. Решение данной проблемы должно стать одной из

приоритетных для правительства нашей страны, так как это явно поспособствует

уменьшению отставанию в развитии России от ряда других стран.

Для того, чтобы проводить качественное

исследование в области металлургии, необходимо понимать, в чем состоят

отличительные особенности данной отрасли, как именно она работает.

В первую очередь при исследовании

металлургической промышленности стоит обратить внимание на то, что она

представляет собой совокупность двух очень разных составляющих: черная

металлургия и цветная металлургия, которые необходимо рассмотреть отдельно.

Также немаловажно при анализе металлургической

промышленности обратить внимание на то, какие факторы являются определяющими

при выборе расположения производства отрасли. Ведь от выбора региона, в котором

располагается предприятие, зависит очень многое. Так, хорошо развитая

инфраструктура создает благоприятные условия для производства и распространения

продукции рассматриваемой отрасли. Например, наличие хороших дорог, связывающих

данный регион с соседними, значительно снижает транспортные издержки для

компании и способствует более эффективному распределению ресурсов. Также очень

важную роль играют социальные аспекты, такие, как уровень преступности в

регионе, уровень образованности населения, уровень жизни в целом,

коррумпированность администрации в регионе.

Далее рассмотрим подробнее отрасли российской

металлургии.

.2.1 Черная металлургия

Черная металлургия включает в себя добычу и

обогащение руд черных металлов, а также нерудного сырья (такого, как флюсовые

известняки, огнеупорные глины и т.д.), производство черных металлов,

производство труб (стальных и чугунных), коксохимическое производство (включает

в себя производство кокса и коксового газа), а также вторичная обработка черных

металлов.

К черным металлам принято относить железо, а

также всевозможные его сплавы: ферросплавы - сплавы железа, содержащие помимо

него также другие химические элементы (например, хром или силиций); чугуны, которые

представляют собой углеродосодержащие (более 2,14%) сплавы железа; стали -

также сплавы железа, содержание углерода в которых составляет менее 2,14%.

Стали принято разделять в зависимости от содержания в них углерода на

низкоуглеродистые, углеродистые и высокоуглеродистые.

Черная металлургия характеризуется также

делением на предприятия:

Полного цикла (Это означает, что данное

предприятие занимается производством стали, чугуна и проката)

Передельной металлургии (Иными словами, данные

предприятия не занимаются производством чугуна)

Малой металлургии (Как правило, к этой категории

относят машиностроительные заводы, которые выпускают сталь и прокат).

Так, основополагающим фактором при выборе

расположения заводов черной металлургии является близость к добываемым

ресурсам. Как правило, предприятия черной металлургии располагаются в близи к

месторождениям железной руды. Стоит заметить, однако, что немаловажным при

выборе расположения также является обеспеченность места водой, электричеством и

природным газом. Для части предприятий существует необходимость также наличия

рядом лесов для получения древесного угля.

В России существует три основных базы

концентрации черной металлургии:

Уральская металлургическая база

Центральная металлургическая база

Сибирская металлургическая база

Один из самых интересных фактов о черной

металлургической промышленности состоит в том, что она является сильно

концентрированной отраслью. Это означает, что существует 9 крупнейших

комбинатов и холдингов, на которые приходится около 80% выпуска всей черной

металлургии в России, а именно «ЕвразХолдинг», «Мечел», «УК Металлоинвест»,

«Объединенная металлургическая компания», «Северсталь», «Новолипецкий

металлургический комбинат», «Трубная металлургическая компания»,

«Магнитогорский металлургический комбинат», «Группа Челябинский

металлопрокатный завод».

.2.2 Цветная металлургия

По определению цветная металлургия представляет

собой

Добычу и обогащение руд цветных металлов

Производство цветных металлов и их сплавов

Цветные металлы сами по себе также

подразделяются на два типа - тяжелые и легкие. К тяжелым металлам относят

олово, медь, золото, цинк, свинец и никель, а к легким - алюминий, титан и

магний.

Сложность изучения цветных металлов в сравнении

с черными состоит в специфичности их географии. Процессы добычи и обработки

тяжелых и легких металлов имеют существенные различия. Этот факт является

основным определяющим моментом при размещении предприятий цветной металлургии.

Например, для производства большинства легких

металлов необходимо очень большое количество электроэнергии. В связи с этим

предприятия, которые занимаются производством таких металлов (по большей части

это относится к алюминию), размещают вблизи источников преимущественно дешевой

электроэнергии. Чаще всего таким источником являются гидроэлектростанции.

Следующим по важности фактором, на который ориентируются при размещении легких

цветных металлов так же, как и для черных металлов, является сырьевой фактор.

Несмотря на это, некоторые предприятия размещают заводы, занимающиеся обработкой

металлов и сплавов, вблизи потребителя (это явление часто характерно для

производства титана и магния).

Для выплавки тяжелых металлов, в отличие от

легких, не требуется таких значительных энергозатрат. В связи с этим

предприятия также размещаются по большей части у источников сырья.

Цветная металлургия в России характеризуется

предприятиями следующих подотраслей:

Медной

Свинцово-цинковой

Никель-кобальтовой

Оловянной

Алюминиевой

Вольфрам-молибденовой

Титан-магниевой

Редкометалльной (к ней относится, например,

производство циркония, лития)

.2.3 Российская металлургия в 2014 году

Предыдущий год в целом по всей металлургической

промышленности стал самым удачным после кризиса 2008-2009 года. Согласно

официальной статистике, в 2014 году в металлургии после значительного спада

начался заметный рост производства. Так, по итогам 9 месяцев он достиг порядка

2,4% (при общем снижении на 2,3% в 2013 году).

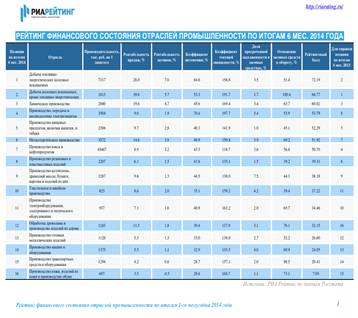

Рейтинговое агентство «РИА Рейтинг», которое

каждые полгода публикует рейтинг финансового состояния промышленности в России,

также отметило положительную динамику и поставило металлургическую отрасль на

шестое место (по сравнению с седьмым на конец 2013 года).

Среди основных причин такого заметного улучшения

ситуации для российской металлургии можно выделить следующие:

Увеличение производства и добычи золота

Увеличение производства стального проката

В свою очередь увеличение спроса на стальной

прокат было обусловлено тем, что из-за ведения военных действий на территории

Украины, поставки стали на территорию России и в целом в мире с ее стороны

значительно снизились, что позволило компаниям российской металлургии занять

освободившуюся нишу как на рынке нашей страны, так и на международном.

Однако данная причина является не единственной

и, возможно, даже не основной. Как известно, специфика металлургической отрасли

состоит в том, что существует возможность начала крупного проекта, который

может потребовать значительного количества производимой продукции. Зачастую

таким проектом выступает масштабное строительство какого-либо государственно

важного объекта или, например, перевооружение армии страны. Так, в 2014 году

было запущенно строительство газопровода «Сила Сибири», который будет создан

для проведения поставок газа в страны Азии, в частности, в Японию и Китай (с

которым в мае 2014 года был подписан 30-летний контракт).

Похожая ситуация наблюдается и с золотом: в 2014

году произошло резкое повышение спроса на золото со стороны Центрального Банка

РФ, который значительно увеличил золотовалютные резервы страны, что в

определенной степени стимулировало увеличение производства. К тому же прошлый

год характеризовался активной разработкой ряда новых месторождений золота, что

позволило компаниям сохранить выручку как минимум на том же уровне, что и

раньше (ввиду ощутимого понижения мировых цен на драгоценный металл существовал

значительный риск ее уменьшения, что могло бы препятствовать погашению

кредитных обязательств компаний).

Немаловажно отметить влияние резкой девальвации

российского рубля, которая пришлась на конец года, что весьма удачно позволило

российским металлургическим предприятиям обойти сезонное снижение экспорта,

которое в итоге не произошло ввиду повышения конкурентоспособности российских

металлов.

.3 Обзор литературы

В настоящее время существует значительное

количество исследований, посвященных определению зависимости между тем, какие

результаты по тем или иным параметрам показывает фирма и тем, является ли она

экспортером продукции.

Большинство этих исследований объединяет то, что

они проводились на основе панельных данных по компаниям, функционирующим в

определенной стране за какой-либо (часто значительный) промежуток времени.

Также следует отметить, что большинство рассматриваемых исследований были

посвящены анализу промышленности в целом. Это является однозначным плюсом, если

одной из задач определенного исследования является установление общих тенденций

в промышленности той или иной страны. Однако в данном случае опускаются

различия между отраслями, которые, на мой взгляд, могут являться критичными при

анализе.

Так, рассмотрение каждой отрасли в отдельности и

учет специфических особенностей может, например, быть очень полезным при

интерпретации результатов, полученных при проведении анализа, особенно если они

отличаются от тех, которые ожидал получить исследователь.

Далее будет более подробно рассказано про

некоторые исследования на данную тематику. Часть из них представляют собой

основные работы в области анализа экспорта, на которые опирается большинство

современных деятелей науки. Тем не менее становится очевидна еще одна проблема:

данные, на которых проводится анализ относятся по большей части к концу

прошлого века, что позволяет теме не терять актуальность, так как с течением

времени могли происходить какие-либо события, которые существенно влияли на

весь анализ в целом.

Когда речь заходит об исследовании зависимости

между эффективностью компании и экспортом, первая фамилия, на которую ссылаются

почти все авторы работ на эту тему, - A. Bernard. В 1995 году он впервые

исследовал промышленность в США, используя микроданные. Однако статья, на

которую бы хотелось обратить особое внимание, была им написана вместе с J.

Wagner: «Exports and SuccessinGerman Manufacturing»,опубликованная в 1997 году.

Исследования, которые проводились до этого,

обычно были сосредоточены на установлении зависимости между экспортом и ростом

и проводились на макроуровне. В настоящей же работе авторы же сконцентрировали

внимание на поведении фирм. Количество рассматриваемых фирм - 7624, период

наблюдения с 1978 по 1992.

В частности, они исследовали эффективность с

помощью системы основных показателей - заработная плата (представлена для двух

типов работников - «белых воротничков» и «синих воротничков»), ряда

показателей, приходящихся на работника (например, добавочная стоимость, капитал,

готовая продукция и т.д.), а также ряда абсолютных показателей (среди них

готовая продукция, количество работников). Натуральные логарифмы этих величин

выступали в качестве зависимых переменных. В качестве тестируемой независимой

переменной была сначала взята фиктивная переменная (уравнение (1)), отражающая

принадлежность к группе экспортеров. Затем была также добавлена еще одна

переменная, которая отражала долю экспорта в общем объеме производимой

продукции (уравнение (2)). В обоих случаях задачей стояло определение так

называемой «экспортной премии» - коэффициент при бинарной переменной экспорта.

Ln(Xit)= α+

βExportit+

λLn(Sizeit)

+  1Industry+

2Yeart+

1Industry+

2Yeart+

it(1)(Xit)=

α+

βExportit+

θEXPTVSit+

λLn(Sizeit)

+ 1Industriyit+

2Yeart+

it(2)

it(1)(Xit)=

α+

βExportit+

θEXPTVSit+

λLn(Sizeit)

+ 1Industriyit+

2Yeart+

it(2)

Стоит также отметить, что авторы также брали в

рассмотрение размер фирмы (который измерялся количеством нанятых рабочих),

отрасль промышленности (переменная «industry» представляла собой дамми переменную,

состоящую из 185 значений). Также в регрессию была включена фиктивная

переменная на год.

Результаты оказались достаточно ожидаемые:

продуктивность экспортеров оказалась выше на 15-20%. В то же время зарплаты в

компаниях, экспортирующих продукцию,оказались лишь слегка выше их конкурентов

из числа неэкспортеров. И, как выяснилось, разница эта достигается лишь за счет

зарплат офисных работников. При этом компании-экспортеры имеют тенденцию быть

значительно больше, нанимать большее количество работников из числа офисных.

Следующая статья, на которую стоит обратить

внимание, посвящена изучению канадских промышленных компаний. Эта работа

относится к числу более поздних, что делает ее более удачной в смысле

актуальности рассматриваемого массива данных. Онабыланаписанав

2003 годуJ.BaldwinиW.

Gu«Export-Market Participation and Productivity Performance in Canadian

Manufacturing».

В качестве индикатора успеха (или эффективности)

фирмы в данной статье используется показатель продуктивности работников,

который рассчитывается как сумма добавочной стоимости на работника (которые,

как и в предыдущем исследовании делятся на офисных и тех, кто работает

непосредственно на производстве). В качестве временного периода были

рассмотрены 4 интервала: 1974-1979, 1979-1984, 1984-1990, 1990-1996. В качестве

зависимой переменной берется натуральный логарифм производительности

работников. В качестве тестируемой переменной, как и в статье Bernard-Wagner

используется фиктивная переменная на экспорт, но также в модель включается

натуральный логарифм соотношения капитала к труду.

Ln (lpit)= t+

Ln

(klit)+

Ln

(klit)+  xtxit+

xtxit+ i+

it,(3)

i+

it,(3)

Далее в статье предпринимается также попытка

избавиться от ненаблюдаемого индивидуального эффекта компаний, так как, по

мнению авторов, эти эффекты могут являться причиной того или иного поведения в

отношении экспорта, что может в значительной степени являться слабостью модели.

Они пытаются избавиться от нее путем дифференциирования модели во времени и

добавления набора контрольных переменных (в частности, размер компании и

фиктивной переменной на отрасль промышленности), получая

Ln(lpit) =t-

t-1+

Ln(lpit) =t-

t-1+

ln(klit)+zit-1+xtxit-

ln(klit)+zit-1+xtxit-

xt-1xit-1

+

xt-1xit-1

+ it-

it-1(4)

it-

it-1(4)

Результаты также оказались достаточно

предсказуемыми: экспортеры показывают заметно лучшие результаты по

продуктивности работников по сравнению с неэкспортерами. Интересно, что со

временем «превосходство» компаний, занимающихся экспортной деятельностью,

возрастало с 15% в 1974 году, до 82% в 1996.

Статья 2005 года, посвященная изучению компаний

промышленного сектора экономики в Ирландии,

«ExportPerformanceandDestinationCharacteristicsofIrishManufacturingIndustry»,

написанная исследователями F. Ruaneand J.Sutherland, помимо привычного анализа

зависимости между экспортом и тем, как показывает себя компания, изучает также

так называемый страновой аспект данной проблемы. Суть его заключается в том,

что авторами было сделано предположение о зависимости эффективности компании не

только от самого факта занятия экспортной деятельностью, но также и от того,

куда фирмы экспортируют.

Страны были разделены на две группы, в одной из

которых находилась Великобритания (из-за особых условий торговли между двумя

странами, а также ввиду относительно низких транзакционных и транспортных

издержек), а в другой остальные, в основном европейские государства, а также

США и некоторые другие. Основная гипотеза состояла в том, что эффективность

компаний, которые экспортируют в основном в Великобританию ниже, чем у тех,

которым приходится, по мнению авторов, преодолевать значительно большие

препятствия при выходе на другие внешние рынки товаров.

Регрессионный анализ проводился на основе все

той же модели, используемой Бернардом и Вагнером, нов качестве показателей

эффективности были взяты натуральные логарифмы переменных, отражающих

продуктивность, квалифицированность (выраженная в образовании)рабочей силы и

прибыльность. В качестве тестируемой переменной использовалась дамми на

экспорт, а контрольными выступали размер и фиктивная переменная на отрасль и

год. Количество рассматриваемых компаний в выборке - 1002, а период наблюдения

- 1992-1997 годы.

Результаты исследования показали, что ирландские

экспортеры по всем параметрам эффективности превосходят своих не экспортирующих

конкурентов, а также, что данные компании, как правило, являются большими по

размеру товарооборота, а также выплачивают более высокие заработные платы и

нанимают более квалифицированный персонал.

Что касается странового эффекта, то в уравнение

вместо бинарной переменной на экспорт были включены показатели интенсивности

экспорта (выраженной в доли экспорта в общем товарообороте компании), а сам же

страновой эффект измерялся очень интересной переменной - долей экспорта

компании в страны, отличные от Великобритании. Иными словами, эта переменная

показывала интенсивность экспорта в другие страны.

Анализ показал, что различия между компаниями

разной экспортоинтенсивности не слишком значимы и также компании,

экспортирующие в большей степени, лишь слегка превосходят другие по размеру

товарооборота и размеру выплачиваемых зарплат.

Гипотеза же о различиях между экспортерами в

Великобританию и другие страны нашла подтверждение в данном исследовании.

Выяснилось, что компании, экспортирующие по большей части не в Великобританию,

отличаются большим размером в терминах товарооборота, склонны нанимать более

квалифицированную рабочую силу и выплачивать более высокие зарплаты.

Следующее исследование, на которое стоит

обратить внимание, проводилось относительно недавно. Год публикации статьи -

2010. Работа называется «Thereturnstoexporting: evidencefrom UK firms» и

написана она была R. Knellerand M. Pisu.

Данная работа представляет особый интерес,

потому что помимо стандартного метода оценивания путем регрессионного анализа

авторы также проводили серию опросов сотрудников компаний, которые имеют

непосредственное отношение к экспорту данной компании. Суть опроса состояла в

том, чтобы можно было получить нужную информацию из первых рук. Интересно

понять, насколько люди, реально работающие и ориентирующиеся в этом деле,

ощущают, как влияет на эффективность их компании экспорт. Вопросы, задаваемые

респондентам, были созданы для получения следующей информации: как именно, по

мнению сотрудников компании, повлияло занятие экспортом на те или иные

показатели эффективности.

Показатели (закрытый перечень, состоящий из 11

пунктов) в то же время представляли из себя две группы переменных. Первые имели

отношение к размеру (такие, как объем выручки, увеличение прибыли (причем

авторы выделяют как ценовой фактор, так и увеличение объема и рассматривают их

в отдельности) и т.д.). Вторые же должны были отражать продуктивность (в

качестве примера таких переменных выступает улучшение позиции по отношению к

конкурентам). Респондентов спрашивали сначала о существовании (по их мнению)

положительного влияния экспорта на каждый из показателей, а затем просили также

проранжировать, насколько сильно это влияние по шкале от 1 до 5.

Сами компании из выборки делились, в свою

очередь, на группы по интенсивности экспорта и «опыту» в области экспорта

(иными словами, ранжировались по количеству лет, которые компания занималась

экспортной деятельностью). Всего в опросе участвовали 460 компаний-экспортеров.

Результаты опроса показали, что в большинстве

своем фирмы оценивают свое положение (с точки зрения эффективности компании)

улучшившимся от экспортной деятельности. Так, 63,5% фирм, например, отмечают

увеличение прибыли из-за экспортной деятельности (за это считают ответственным

фактор увеличения объема), 87% компаний считают, что увеличение выручки у них

также произошло из-за экспорта. Однако были некоторые показатели, которые,

согласно ответам респондентов, не менялись в зависимости от занятия экспортной

деятельностью. Один из них, например, увеличение прибыльности за счет повышения

цены продукции - всего 14,7% компаний признали, что это действительно применимо

к их ситуации.

Опрос - как единственный инструмент анализа, на

мой взгляд, является довольно ненадежным ввиду существования человеческого

фактора и определенных рисков с ним связанных, как то: отсутствие желания

проходить опрос и несерьезное отношение к нему, отсутствие необходимых знаний и

недостаток информации. Однако в данной статье он выступает как дополнительный

инструмент наряду с регрессионным анализом, что достаточно интересно.

Следующий аспект анализа, который важен для

данного исследования затрагивает причинно-следственные связи, устанавливаемые

между эффективностью и экспортом. Существует два основных направления мысли в

этой области:

Самоотбор компаний(self-selection)

Эффект обучения

от

экспорта

(learning-by-export effect)

Самоотбор по сути своей означает, что компании,

которые изначально являются в достаточной степени успешными, более склонны к

тому, чтобы стать экспортерами. И это на самом деле довольно логично, ведь для

того, чтобы выйти на международный рынок товаров, компаниям необходимо

столкнуться со значительным повышением издержек, а также в идеале они должны

производить более качественную продукцию, чтобы иметь возможность конкурировать

с товарами из других стран.

Сторонники существования обучения экспорта

придерживаются мнения о том, что фирмы, которые уже оказались достаточно

эффективными для того, чтобы стать экспортерами, и в дальнейшем будут

продолжать успешную деятельность в течение какого-то периода времени, более

того, эффективность, согласно этой концепции, должна повышаться. Среди причин

такого явления называется, как правило, появление дополнительных стимулов к

показыванию лучших результатов, чтобы иметь возможность конкурировать с

иностранными фирмами. В идею также заложено, что эти «новые» конкуренты прошли

все те же самые стадии «отбора» и являются более эффективными, чем те, с

которыми фирма конкурировала на внутреннем рынке.

Однако непонятным остается, как, например,

определить период обучения, за который компания должна показывать улучшение

результата, чтобы отнести данное явление именно к обучению экспорта. Существует

также возможность наличия влияния иных факторов на показатели компании,

например, благоприятные экономическая и торговая ситуации.

В данной работе будет подробно рассмотрена

вероятность существования обучения экспорта на российских данных. В нашей

стране исследованием обучения на экспорте в промышленности занимаются в том

числе сотрудники Высшей Школы Экономики В. В. Голикова, К. Р. Гончар, Б. В.

Кузнецов. Работа, с которой удалось ознакомиться - препринт «Эмпирические

доказательства обучающих эффектов экспорта : препринт» вышел в 2011 году.

Исследование охватывает период с 2005 по 2009 год.Существенный минус данного

исследования, что в нем в качестве основной предпосылки принимается не только

существование обучения на экспорте, но и наличия его на российский данных. Все

же предыдущие работы пытались эмпирическим путем доказать его существование (и

далеко не всегда доказательства были обнаружены). Однако интересно, что в

данной работе одной из немногих существует попытка установить связь между

инновационной деятельностью фирмы (как одним из показателей эффективности) и

экспортом.

Глава 2.

.1 Данные и описательные статистики

Настоящее исследование проводилось на основе

информации, полученной из базы RUSLANA Bureauvan Dijk. Данные, представленные

там, включают в себя отчетности компаний (в том числе баланс, отчет о прибылях

и убытках, отчет о движении капиталов), а также некоторые коэффициенты,

рассчитанные на основе представленных цифр. Также в этой базе находятся общие

сведения о компаниях России, например, год основания, регион, в котором

компания зарегистрирована, является ли компания экспортером и импортером и так

далее.

В настоящей работе для изучения компании

подбирались по принципу принадлежности к пункту 27 ОКВЭД (2008). В приложения

вынесен исчерпывающий список подотраслей, включенных в данный классификатор.

В генеральную совокупность включались компании,

которые предоставляли последнюю отчетность не ранее, чем в 2013 году. Так было

сделано из соображений создания более сбалансированной выборки. Итоговая

генеральная совокупность после удаления описанных выше компаний состояла из

3077 компаний российской металлургии. В генеральную совокупность также не вошли

индивидуальные предприниматели и компании, по которым нет данных о том, когда

была подана последняя отчетность, так как и других данных по ним практически

нет.

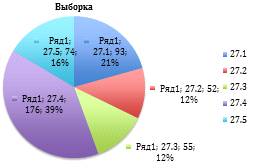

В Круговой диаграмме 1 отражено процентное

соотношение количества компаний в генеральной совокупности по подотраслям

металлургической промышленности.

Круговая диаграмма 1.

Процентное соотношение количества компаний в

генеральной совокупности по подотраслям металлургической промышленности

В выборку после удаления пропущенных значений

были включены 450 компаний. Выборка получилась хорошо, однако не идеально

сбалансированной, что, однако, не сильно помешало анализу. Период наблюдений -

8 лет (с 2006 года до 2013 года), что достаточно стандартный период времени для

такого рода исследований. Количество наблюдений - 3600.

Круговая диаграмма 2.

Процентное соотношение количества компаний в

выборке по подотраслям металлургической промышленности

Таким образом, в общем и целом, можно полагать,

что выборка получилась в достаточной степени репрезентативной.

Таблица 1.

Описание переменных

|

Variable

|

Показатель

|

Единицы

измерения

|

Источник

данных

|

|

Зависимые

переменные

|

|

t_a

(Totalassets)

|

Совокупные

активы

|

тыс.

Рублей

|

RUSLANA

|

|

|

|

|

|

|

|

|

|

nincome

(Net Income)

|

Чистая

прибыль

|

тыс.

Рублей

|

RUSLANA

|

|

|

|

|

|

|

|

|

|

turn_p~s (Turnover per person)

|

Выручка

на работника

|

тыс.

Рублей

|

RUSLANA

|

|

|

|

|

|

|

|

|

|

Тестируемая

переменная

|

|

export

|

Фиктивная

переменная на экспорт

|

Безразмерная

величина

|

RUSLANA

|

|

|

|

|

|

|

|

|

|

Контрольные

переменные

|

|

employee

|

Количество

рабочих

|

человек

|

RUSLANA

|

|

|

|

|

|

import

|

Фиктивная

переменная на импорт

|

Безразмерная

величина

|

RUSLANA

|

|

|

|

|

|

region

|

Место

в рейтинге эффективности регионов агенства "РИА Рейтинг"

|

Безразмерная

величина

|

RUSLANA

|

|

|

|

|

|

size

|

Фиктивная

переменная на размер

|

Безразмерная

величина

|

RUSLANA

|

|

|

|

|

|

margin

|

Маржа

Прибыли

|

%

|

RUSLANA

|

|

|

|

|

В Таблице 1 представлены основные переменные,

включенные в модель регрессионного анализа. Как было сказано ранее, нет единой

системы показателей, которая бы однозначно была признана лучшей и отражала

эффективность компании. В связи с этим было принято решение рассмотреть

несколько показателей, отражающих разные аспекты финансовой результативности

компании и было построено три модели с тремя разными зависимыми переменными.

Совокупные активы отражают размер фирмы, чистая прибыль -основной показатель

финансового результата работы фирмы, а выручка на работника отражает

продуктивность рабочей силы. Все эти три показателя в совокупности дают

определенное представление об успешности функционирования фирмы.

В качестве тестируемой переменной выступает

бинарная переменная, отражающая принадлежность к группе экспортеров. К

сожалению, в базе данных RUSLANAне представлено информации об объемах

экспортируемой продукции, что в значительной степени ограничивает возможности

для анализа.

В качестве контрольных переменных были выбраны

возможные детерминанты эффективности компаний, в частности, фиктивные переменные

на импорт (где 1 - импортер, 0 - нет), размер (1 - маленькая компания, 2 -

средняя, 3 - большая, 4 - очень большая). Однако по большинству фирм в

генеральной совокупности, например, нет данных по размеру, поэтому в качестве

дополнительного показателя, отражающего размер, представлена переменная

количество работников. Еще одной переменной является маржа прибыли. В качестве

дополнительного регрессора выступает принадлежность к тому или иному региону (в

котором компания зарегистрирована). Регионы при этом проранжированы по

эффективности рейтинговым агентством «РИА Рейтинг» (где 1 - самый эффективный,

83 - самый неэффективнй регион).

В Таблице 2в свою очередь представлены

описательные статистики рассматриваемых переменных.

Таблица 2.

Таблица описательных статистик рассматриваемых

переменных

|

Variable

|

|

Mean

|

Std,Dev,

|

Min

|

Max

|

Observations

|

|

t_a

|

overall

|

3819499

|

22800000

|

0

|

561000000

|

N

|

3534

|

|

between

|

|

24800000

|

72,25

|

477000000

|

n

|

450

|

|

|

within

|

|

5052437

|

-95400000

|

87100000

|

T-bar

|

7,85

|

|

nincome

|

overall

|

237019,3

|

2288951

|

-19000000

|

71300000

|

N

|

3534

|

|

|

between

|

|

1849749

|

-2684712

|

31800000

|

n

|

450

|

|

|

within

|

|

1542391

|

-23000000

|

42700000

|

T-bar

|

7,85

|

|

turn_p~s

|

overall

|

26996,06

|

490895,6

|

0

|

26400000

|

N

|

3328

|

|

between

|

|

237753

|

0

|

3779375

|

n

|

449

|

|

|

within

|

|

429599,5

|

-3752379

|

22700000

|

T-bar

|

7,41

|

|

employee

|

overall

|

744,16

|

2270,96

|

1

|

31461

|

N

|

3328

|

|

|

between

|

|

2109,41

|

1,67

|

20131,88

|

n

|

449

|

|

|

within

|

|

644,63

|

-11805,72

|

12073,28

|

T-bar

|

7,41

|

|

export

|

overall

|

0,54

|

0,4984

|

0

|

1

|

N

|

3600

|

|

between

|

|

0,4987

|

0

|

1

|

n

|

450

|

|

|

within

|

|

0

|

0,54

|

0,54

|

T

|

8

|

|

import

|

overall

|

0,54

|

0,4983

|

0

|

1

|

N

|

3600

|

|

|

between

|

|

0,4988

|

0

|

1

|

n

|

450

|

|

|

within

|

|

0

|

0,54222

|

0,5422

|

T

|

8

|

|

region

|

overall

|

21,04

|

19,86

|

1

|

78

|

N

|

3600

|

|

between

|

|

19,88

|

1

|

78

|

n

|

450

|

|

|

within

|

|

0

|

21,04

|

21,04

|

T

|

8

|

|

size

|

overall

|

2,76

|

0,87

|

1

|

4

|

N

|

3600

|

|

|

between

|

|

0,87

|

1

|

4

|

n

|

450

|

|

|

|

0

|

2,76

|

2,76

|

T

|

8

|

|

margin

|

overall

|

-0,99

|

50,96

|

-976,08

|

291,25

|

N

|

3412

|

|

between

|

|

34,2

|

-428,02

|

60,63

|

n

|

448

|

|

|

within

|

|

39,41

|

-666,54

|

549,02

|

T-bar

|

7,62

|

Как видно из настоящей таблицы, переменные,

отражающие количество общих активов и чистой прибыли, имеют гораздо большие

различия между компаний, чем во времени (стандартные ошибки оценок between

гораздо больше, чем у оценок within), а вот выручка на работника показывает

обратные результаты. Первое явление вполне понятно на интуитивном уровне - компании

на российском рынке металлургии очень разные - от огромных вертикально

интегрированных холдингов, до маленьких компаний, чей штат не превышает и 10

человек. Второе же может быть связано с тем, что интенсивность проектов в

металлургии может сильно колебаться со временем (например, внезапное появление

или окончание крупного строительства может значительно влиять на то, какой

выглядит продуктивность работников).

Фиктивные переменные (среди которых экспорт,

импорт, регион, размер) в данном исследовании меняются лишь между компаний - во

времени они постоянны. Это одно из самых серьезных допущений данного анализа в

силу того, что найти другие данные возможности не представилось. При этом важно

отметить, что в среднем регионы компаний металлургической промышленности

развитые (среднее значение - 21,04), а компании в основной своей массе -

большие (среднее значение - 2,76).

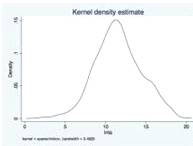

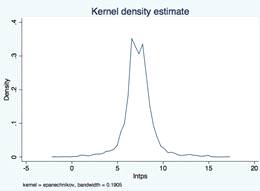

Для выбора функциональной формы в модели стоит

посмотреть, как распределены переменные, которые мы берем в качестве зависимых.

График 1.

Распределение логарифма зависимой переменной

TotalAssets для экспортеров и неэкспортеров

График 2.

Распределение логарифма зависимой переменной

NetIncomeдля экспортеров и неэкспортеров

График 3.

Распределение логарифма зависимой переменной

Turnoverperpersonдля экспортеров и неэкспортеров

Из графиков 1-3 можно увидеть, что логарифмы

зависимых переменных имеют распределение, похожее на нормальное. В связи с этим

можно попробовать включить в модель именно натуральные логарифмы, что поможет

избежать значительного разрыва в масштабах.

Эмпирическая модель

Для проверки первой гипотезы о наличии

взаимосвязи между показателями финансовой эффективности компаний российской

металлургии и экспортом были использованы основные модели для анализа панельных

данных - модель сквозной регрессии, модель с детерминированным индивидуальным

эффектом и модель регрессии со случайным индивидуальным эффектом.

Далее будут подробно рассмотрены данные модели.

Модель сквозной регрессии (pooledmodel)

Уравнение модели сквозной регрессии выглядит

так:

Ln(yit)= 0

+ 1Exporti

+ 2Importi

+ 3Ln(Employeeit)

+ 4Marginit

+ 5Sizei

+ 6Regioni

+ it(5)

Основное требование к модели - нормальное

распределение ошибок it и

некоррелированность их с регрессорами. При этом коэффициенты одинаковые

по всем наблюдениям. При выполнении предпосылок модели состоятельные оценки можно

получить методом наименьших квадратов, однако минусом модели является то, что

индивидуальные эффекты компаний никак в ней не отражены, поэтому также

рассматриваются и две другие модели.

Модель с детерминированными индивидуальными

эффектами (fixedeffectmodel)

Уравнение модели

имеет

вид:

(yit)=i

+1Exporti

+ 2Importi

+ 3Ln(Employeeit)

+ 4Marginit

+ 5Sizei

+ 6Regioni

+it(6)

Смысл свободного члена в этой модели состоит в

том, что в данном случае при анализе компании учитываются ненаблюдаемые

индивидуальные эффекты, которые не меняются с течением времени, однако все же

оказывают существенное влияние на эффективность рассматриваемых предприятий.

Модель со случайными индивидуальными эффектами

(randomeffectmodel)

Уравнение модели выглядит следующим образом:

Ln(yit)= 1Exporti

+ 2Importi

+ 3Ln(Employeeit)

+ 4Marginit

+ 5Sizei

+ 6Regioni

+ I

+it

(7)

I

+it

(7)

При этом iвключает

в себя ненаблюдаемые индивидуальные эффекты компании, которые так или иначе

влияют на ее эффективность и являются случайными, в чем есть принципиальное

отличие от предыдущей модели. Вit же содержится

обыкновенный шум.

Требования к модели включают в себя нормальное

распределение u=I+ itпри

нулевом математическом ожидании (в свою очередь, E( и E(

и E( ).

Оценивание модели производится Обобщенным методом наименьших квадратов (GLS).

).

Оценивание модели производится Обобщенным методом наименьших квадратов (GLS).

Результаты оценки

Таблица 3.

Сравнение результатов регрессионного анализа для

моделей pooledи randomeffect

|

Variable

|

model_tps

|

model_tps_re

|

model_ni

|

model_ni_re

|

model_ta

|

model_ta_re

|

|

export

|

0,723***

|

0,665***

|

0,788***

|

0,837***

|

0,786***

|

0,802***

|

|

import

|

0,443***

|

0,422***

|

0,431***

|

0,542**

|

0,702***

|

0,783***

|

|

region

|

-0,005***

|

-0,005*

|

-0,006***

|

-0,004

|

-0,008***

|

-0,007**

|

|

size

|

0,808***

|

0,768***

|

0,960***

|

1,192***

|

1,058***

|

1,227***

|

|

lnemployee

|

-0,236***

|

-0,173***

|

0,766***

|

0,589***

|

0,670***

|

0,525***

|

|

margin

|

0,007***

|

0,004***

|

0,012***

|

0,011***

|

-0,001**

|

0,000

|

|

_cons

|

5,644***

|

5,509***

|

1,391***

|

1,490***

|

4,877***

|

5,077***

|

|

Rsq

|

0,298

|

|

0,570

|

|

0,727

|

|

|

Rsq_adj

|

0,297

|

|

0,569

|

|

0,726

|

|

|

Rsq_within

|

|

0,062

|

|

0,049

|

|

0,121

|

|

Rsq_betw

|

|

0,357

|

|

0,648

|

|

0,757

|

|

Rsq_overall

|

|

0,291

|

|

0,565

|

|

0,722

|

|

N_observ

|

3242

|

3242

|

2509

|

2509

|

3252

|

3252

|

|

N_groups

|

|

447

|

|

441

|

|

447

|

|

F

|

228,63

|

|

552,15

|

|

1436,79

|

|

|

Chi2

|

|

430,44

|

|

929,09

|

|

1781,55

|

В данной таблице проведено сравнение результатов

модели сквозной регрессии и модели со случайным индивидуальным эффектом. Тест

Бройша-Пагана на сравнение этих двух моделей во всех трех случаях показал, что

модель со случайным индивидуальным эффектом для имеющихся данных подходит

лучше. Это достаточно логично, так как в модели RE в отличие от pooledучитывается

панельная специфика данных.

Коэффициенты при экспорте в двух случаях из трех

увеличиваются в ситуации выбора модели Randomeffect.Стоит заметить, что

переменная экспорта также значима на любом уровне значимости, что говорит о

неоспоримости существования связи между выбранными показателями эффективности

компании и тем, является ли она экспортером. Более того, оценки перед

экспортом показывают, что связь эта положительна.

Также из регрессионного анализа видно, что даже

на 1% всегда значимы и положительно коррелирут с эффективностьюпеременные

importи size. Это свидетельствует о том, что при увеличении размера компании

увеличивается и эффективность. Также у импортеров эффективность выше, как можно

заметить из таблицы.

Натуральный логарифм от количества работников

также значим везде и косвенно отражает размер компании. В случае с чистой

прибылью и совокупными активами связь наблюдается положительная, что, в общем и

целом, понятно. Очевидно, что зависимость с выручкой на работника выйдет

отрицательной просто из смысла самой переменной (чем больше работников, тем

меньше выручка в расчете на одного человека).

Говоря о марже прибыли, стоит отметить, что

связь в двух регрессиях ее с показателями эффективности (в случае с чистой прибылью

и выручкой на работника) опять же положительна. А вот зависимость между маржой

и общими активами оказалась совсем незначимой.

Переменная региона оказывается менее значима,

чем все остальные, что могло бы стать неожиданным, если бы не тот факт, что в РУСЛАНЕ

в качестве региона берется тот субъект РФ, в котором компания зарегистрирована.

Иными словами, сами компании могут не функционировать в том регионе, который

отмечен в базе данных, соответственно, и то влияние, которое бы положение

компании могло оказывать на эффективность, теряется. В свою очередь,

зависимость все же от эффективности наблюдается отрицательная. Это можно

проинтерпретировать следующим образом: чем более эффективный регион (то есть

чем меньше переменная region), в котором компания зарегистрирована, тем более

она является эффективной, что достаточно логично.

Тем не менее, прежде чем делать какие-либо

однозначные выводы, стоит рассмотреть вероятность того, что ненаблюдаемые

индивидуальные эффекты могут коррелировать с регрессорами. В такой ситуации

логично было бы рассмотреть также модель Fixedeffect.

Однако модель с детерминированным индивидуальным

эффектом в чистом виде в такого рода анализе использовать некорректно, так как

основная тестируемая переменная - export (как и большинство регрессоров) -

фиктивная, и она является инвариантной на протяжении всего периода

исследования, а значит, она будет из модели исключена. Это не позволяет нам

провести оценку наличия взаимосвязи и делает оценки withinнеэффективными.

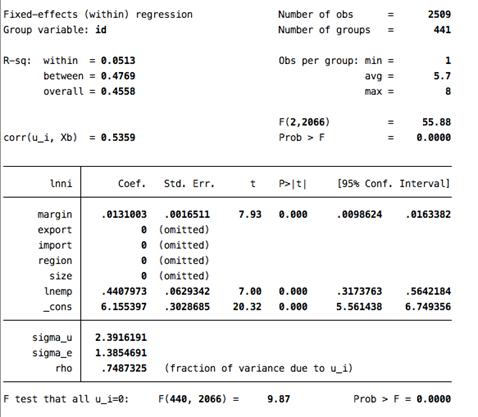

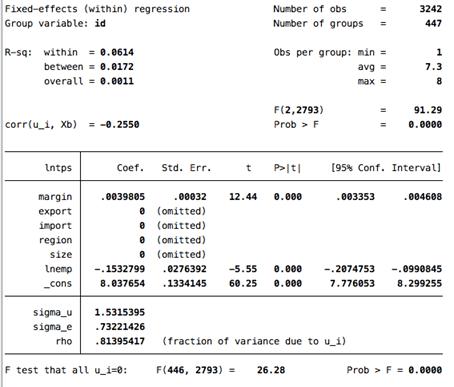

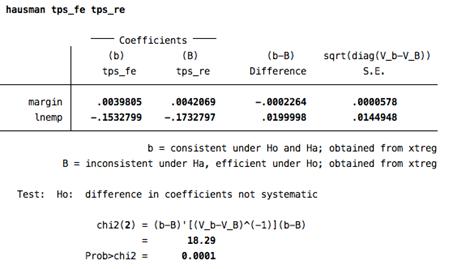

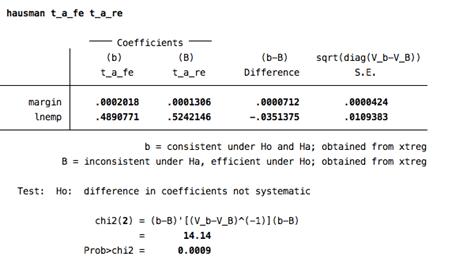

Несмотря на это, тест Хаусмана во всех трех

случаях говорит о том, что именно данная модель на всех уровнях значимости

является более подходящей, а REвообще не работает из-за сильной корреляции

между регрессорами и индивидуальными эффектами.Зависимость эта в большинстве

своем действительно достаточно велика (для зависимой переменной lnta - 0,5989,

для lnni - 0,5359). Поведение же модели с зависимой переменной lntpsи в данном

случае отличается от двух других: значение корреляции заметно более низкое и

отрицательное (-0,2550).

Таким образом, попробуем найти более

состоятельные оценки для моделей с зависимыми переменнымиlntps,lnniи lnta.

Основная проблема модели с зависимой

переменнойlntps состоит в том, что этот показатель напрямую зависит от одной из

контрольных переменных (которая отражает количество работников). Поэтому в

данном случае имеет смысл построить регрессию методом инструментальных

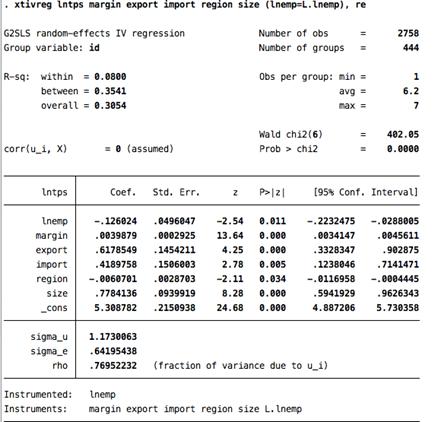

переменных (для переменной lnemp). Результаты получились следующие: оценка

коэффициента при экспорте стала принимать значение 0,618(уровень значимости -

любой), стандартная ошибка - 0,145что в общем и целом, не очень сильно

отличается от того, что показывает модель RE (в этом случае коэффициент равен

0,666 при стандартной ошибке в 0,139).

Применим далее метод Хаусмана-Тейлора для оценки

моделей с зависимыми переменными lnniи lnta.

Метод Хаусмана-Тейлора

Суть данного метода состоит в том, что все

регрессоры делятся на коррелирующие и некоррелирующие с индивидуальным

эффектом. При этом все они являются либо меняющимися, либо постоянными во

времени.

Оценивается модель

вида:

(yit)= 1Exporti

+2Importi

+ 1Ln(Employeeit)

+ 2Marginit

+ 3Sizei

+ 4Regioni

+I

+it

(8)

Из-за высокой корреляции между индивидуальными

эффектами и регрессорами оценки для инвариантных переменных, полученные обычным

и обобщенным МНК, будут несостоятельны. Тогда можно среди всех регрессоров,

которые меняются по времени, такие, которые не зависят от индивидуальных

эффектов компании. Они будут являться инструментами для оценивания интересующих

нас инвариантных по времени переменных. Здесь стоит также оговориться, что для

идентифицируемости оценок экзогенных

вариантных по времени переменных должно быть по крайней мере столько же,

сколько эндогенных, которые не меняются во времени.

Так как нас в данном случае больше всего

интересует переменная Export, она и будет выступать той самой эндогенной, для

которой будем подбирать инструменты.

Таблица 4.

Результаты теста Хаусмана-Тейлора для моделей с

зависимыми переменными lntaи lnni

|

|

H-T

1

|

H-T

2 (lagged)

|

H-T

3 (lagged)

|

|

Instruments

|

lnemp(t)

|

lnemp

(t)

|

lnemp(t-1)

|

|

lnta

|

beta

|

3,102***

|

2,751***

|

2,785***

|

|

s.e

|

0,93

|

0,98

|

0,944

|

|

lnni

|

beta

|

4,967***

|

4,461**

|

4,864***

|

|

s.e

|

1,604

|

1,844

|

1,869

|

Как можно заметить из Таблицы 4, в качестве

инструмента был взят показатель l nemp в виду его экзогенности. В первом случае

была рассмотрена модель в чистом виде, а во втором и третьем в нее также были

включены лаги первого порядка для контрольных переменных, меняющихся во времени

(lnempи margin). Также в качестве инструмента в третьем случае уже выступал не

сам показатель lnemp, а его лаг.

Очевидно, что коэффициент при экспорте значим и

возрос очень значительно по сравнению с моделями REи pooled. Если в модели RE,

которую мы бы выбрали изначально, коэффициент находился на уровне 0,802и0,837

(для lnta и lnni соответственно), то после применения соответствующих

инструментов, он стал колебаться вокруг 3и 4,5-5 (для lnta и lnni).

В данном случае оценка очевидно завышена, так

как в модель могли быть не занесены важные предикторы эффективности, что

перенесло их влияние в коэффициент при экспорте. Однако стоит отметить, что вне

зависимости от использования разных инструментов оценка коэффициента при

экспорте остается достаточно стабильной (хотя и высокой), а также по сравнению

с классической моделью RE стандартные ошибки также выросли в разы, что

достаточно типично для моделей, использующих те или иные инструменты.

Что касается третьей модели (с зависимой

переменной lntps), то коэффициент при экспорте оказался совершенно незначим.

При использовании тех же самых инструментов, он к тому же в некоторых случаях

принимал отрицательное значение. Это достаточно понятный результат, так как

основной инструмент, который использовался - число работников - напрямую входит

в формулу расчета выручки на работника. Поэтому в данном случае было бы

довольно логично выбрать модели REс инструментом, который частично исправляет

эту ситуацию.

В общем и целом, можно сделать вывод о том, что

гипотеза о существовании положительной связи между экспортом и эффективностью

компаний российской металлургии не отвергается. Однако вопрос о том, насколько

увеличивается в действительности эффективность из-за экспортной деятельности,

остается открытым.

Декомпозиция Оаксаки-Блайндера

Проверка гипотезы о существовании наличия

обучения экспорта на российских данных вызвала достаточно большие затруднения,

так как в РУСЛАНЕ отсутствуют данные об объемах и интенсивности экспорта, а

также о моменте выхода на международный рынок товаров. Нет в базе также данных

и смене статуса фирмы (иными словами, даже если компания в 2007 году стала

экспортером, а уже в следующем году перестала вести экспортную деятельность,

данные о ней все равно будут сообщать, что она является экспортером).

В такой ситуации оценить, происходит ли

действительно обучение на экспорте или же за повышение эффективности в

действительности отвечают совсем другие факторы, довольно сложно, ввиду

элементарной нехватки информации. Однако понять, существует ли в

действительности стабильное увеличение разрыва в эффективности с годами между

экспортерами и не экспортерами возможно благодаря методу, предложенному

Оаксакой и Блайндером. Стоит, тем не менее, сразу оговориться, что даже если

разрыв существует, за это на деле может отвечать как наличие обучения экспорта,

так и другие факторы.

Модель оценивания регрессии выглядит следующим

образом:(Yi)=Xi′βi+εi, E(εi)=0, i∈(E,N)

(9)

где Ln(Y) - вектор логарифмов показателей

эффективности, Х - матрица характеристик предприятия, β

- содержит в себе показатели наклона и свободный член,ε

-ошибка.

E -обозначение для группы компаний, занимающихся экспортной деятельностью

(Exporters), N - для компаний, не занимающихся экспортом (Non-exporters).

Для того, чтобы понять, как именно по двум

группам компаний различаются показатели эффективности между экспортерами и

неэкспортерами, можно использовать стандартный метод трех компонент, который

показывает, что именно заложено в найденные различия (R):

R = {E(XN)

− E(XE)}′

βE+

E(XE)′(βN−

βE)

+ {E(XN)

− E(XE)}′

(βN−

βE)

(10)

Первая компонента - {E(XN) − E(XE)}′

βE- «Endowmentseffect» отражает различия, которые

выражены наличием разных характеристик у российских компаний металлургической

промышленности.

Вторая −E(XE)′(βN−

βE) - «Coefficients» отвечает за разницу в

коэффициентах (а также свободных членах).

Третья − {E(XN) − E(XE)}′

(βN−

βE) -«Interaction» отражает, одновременный эффект

первых двух компонент на эту разницу.

Таблица 4.

Результаты декомпозиции Оаксаки-Блайндера

|

Variable

|

oaxaca_ta

|

oaxaca_ni

|

oaxaca_tps

|

|

|

Differential

|

|

|

|

Prediction_1

|

10,049***

|

6,737***

|

6,657***

|

1

- exp=0

|

|

Prediction_2

|

13,058***

|

9,671***

|

7,822***

|

2

- exp=1

|

|

Difference

|

-3,009

|

-2,935***

|

-1,165***

|

|

|

Decomposit~n

|

|

|

|

Endowments

|

-2,341***

|

-2,473***

|

-0,550***

|

|

|

Coefficients

|

-0,898***

|

-1,242***

|

-0,663***

|

|

|

Interaction

|

0,231***

|

0,780***

|

0,047

|

|

|

N_observ

|

3252

|

2509

|

3242

|

|

Таблица 4 показывает результаты проведенной

декомпозиции Оаксаки-Блайндера. Как можно увидеть, разрыв в показателях

эффективности между экспортерами и неэкспортерами достаточно заметный. Средние

значения логарифмов показателей эффективности для экспортеров заметно больше,

чем для тех компаний, которые не занимаются экспортной деятельностью. В случае

с чистой прибылью и выручкой к количеству работников этот разрыв значим всегда.

Однако при сравнении двух групп компаний по величине общих активов (точнее их

натуральных логарифмов) можно заметить, что разрыв в эффективности совсем

незначим.

Также можно заметить, что если бы экспортеры

обладали характеристики неэкспортеров, то их эффективность снизилась бы на

2,341 по совокупным активам, на 2,473 по показателю чистой прибыли и на 0,55 по

показателю выручки на работника.

Если бы экспортеры, обладая своими

характеристиками, имели коэффициенты неэкспортеров, то снижение было бы менее

заметным - на 0,898; 1,242; 0,663соответственно.

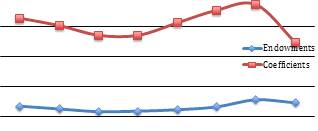

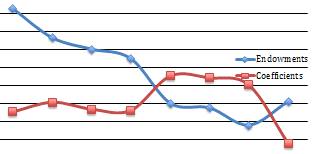

График 1.

Динамика компонент Endowmentsи Coefficientsв

декомпозиции Оаксаки-Блайндера для зависимой переменной lnta

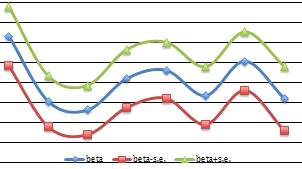

График 2.

Динамика компонент Endowmentsи Coefficients в

декомпозиции Оаксаки-Блайндера для зависимой переменной lnni

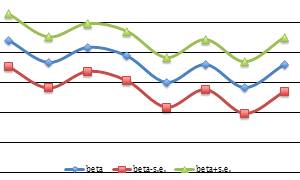

График 3.

Динамика компонент Endowmentsи Coefficientsв

декомпозиции Оаксаки-Блайндера для зависимой переменной lntps

Графики, представленные выше, отражают

изменения, которые происходили в средних значениях показателей эффективности,

которые были взяты за основу в данной работе.

Так, на имеющихся данных гипотеза о

существовании обучения на экспорте отвергается, так как в настоящем временном

промежутке не нашлось такого отрезка времени, когда бы по всем трем показателям

происходил однозначный рост компоненты coefficients, которая отвечает в данном

случае за обучаемость на экспорт

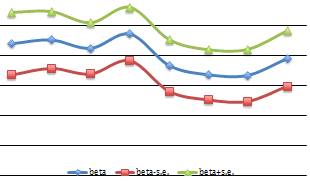

График 4.

Динамика оценки коэффициента в доверительном

интервале при переменной экспорта в модели с зависимой переменной lnta

График 5.

Динамика оценки коэффициента в доверительном

интервале при переменной экспорта в модели с зависимой переменной lnni

График 6.

Динамика оценки коэффициента при переменной

экспорта в доверительном интервале в модели с зависимой переменной lntps

Графики 4-6 также подтверждают, что обучение на

экспорте по собранным данным за 2006-2013 годы не обнаружено, так как во

влиянии экспорта на эффективность заметен слабый ниспадающий тренд.

Существует вероятность, однако, что во взятый

период времени просто не попало интересующее нас явление, так как большая часть

рассмотренных в работе компаний достаточно крупные, и есть основания полагать,

что вышли они все на внешний рынок достаточно давно. Возможно, их «обучаемость»

прошла к моменту 2006 года.

Заключение

Изучение металлургической промышленности в

России - достаточно сложный процесс, требующий большого количества времени и

ресурсов. Поэтому даже один аспект (в данном случае влияние экспорта на

эффективность компаний) его не может быть исчерпывающим образом изучен и

проанализирован в рамках одного исследования, что оставляет много работы на

будущее.

На данный момент, результаты получились

следующие: наличие положительной связи между тем, занимается ли компания

экспортной деятельностью и ее финансовой эффективностью применительно к

российским данным действительно может быть замечена. Однако, как известно,

эконометрический инструментарий позволяет определить лишь наличие этой связи,

но не определить направление ее. Поэтому вопрос о причинно-следственных связей

такого явления все же остается открытым, хотя нам и удалось определить, что

различия в эффективности между двумя группами компаний - экспортирующими и

неэкспортирующими существует. Однако предположение о том, что со временем

разрыв этот будет увеличиваться, не нашло подтверждения. Поэтому на данный

момент можно сказать, что обучение на экспорте за период с 2006 по 2013 годы по

собранным данным не наблюдается.

В качестве направлений дальнейшего исследования

можно выделить следующие:

продолжение поиска доказательств существования

обучения экспорта

попытка найти подтверждение гипотезы о

самоотборе

исследовать страновой эффект экспорта

Первое направление можно попробовать реализовать

путем поиска данных об объеме экспорта, а также о возможной смене статуса с

экспортера на неэкспортера и обратно. Сделать это можно как, попробовав найти

эту информацию в других базах данных, так и устроив опрос компаний (в РУСЛАНЕ

находятся помимо всего прочего контакты фирм, так что в теории это возможно

осуществить). Тогда можно будет не ограничивать себя в выборе методологии

анализа и действительно попытаться приблизиться к истине о существовании

обучения экспорта.

Второе направление исследования также

представляет большой интерес, однако, ввиду той же проблемы отсутствия данных

на настоящий момент, пока оно нереализуемо. Тем не менее, если проводить опрос

управляющих рассматриваемых компаний, можно получить достаточно достоверные

данные о том, когда компания становилась экспортером и какие результаты

показывала за несколько лет до этого.

Третье же направление было очень интересно

исследовать и в данной работе, но тут ситуация та же, что и с предыдущими двумя

аспектами. РУСЛАНА предоставляет по некоторым компаниям (которые, по всей

видимости, такую информацию предоставили, так как их очень мало) информацию о

том, в какой год в какие государства производился экспорт продукции. Однако

из-за отсутствия данных об объеме, непонятно, каким образом определить, куда

экспортируется больше, а куда меньше. Если бы эта информация была в наличии,

можно было бы делить страны на некоторые группы (например, развитые и

развивающиеся или страны СНГ и дальнего зарубежья) и исследовать, как влияет на

финансовую эффективность экспорт в ту или иную группу стран.

Также стоит отметить, что можно расширить

генеральную совокупность путем добавления компаний добывающей промышленности (в

частности, компании пункта 13 ОКВЭД), а также производства готовой

металлической продукции (компании кода 28 ОКВЭД).

Таким образом, настоящему исследованию еще есть

куда развиваться в будущем и настоящие результаты лишь первый этап для

определения влияния экспорта на финансовую эффективность компаний российский

металлургии. металлургический

промышленность экспортер регрессионный

Список литературы

Baldwin

J., Gu W. «Export-Market Participation and Productivity Performance in Canadian

Manufacturing» / J. Baldwin, W. Gu // he Canadian Journal of Economics / Revue

canadienned'Economique, Vol. 36, No. 3 (Aug., 2003), pp. 634-657 ., Wagner J.

«Exports and Success in German Manufacturing» / A. Bernard, J. Wagner //

WeltwirtschaftlichesArchiv, Bd. 133, H. 1 (1997), pp. 134-157J., Kostevc C.

«Learning-by-Exporting: Continuous Productivity Improvements or Capacity

Utilization Effects? Evidence from Slovenian Firms»

/

J. Damijan, C. Kostevc // Review of World Economics /

WeltwirtschaftlichesArchiv, Vol. 142, No. 3 (Oct., 2006), pp. 599-614J., «Trade

and productivity: Self-selection or learning-by-exporting in India/ J. Haidar»

// Economic Modelling 29 (2012) pp. 1766-1773R., Pisu M. «The returns to

exporting: evidence from UK firms» / R. Kneller, M.Pisu // The Canadian Journal

of Economics / Revue canadienned'Economique, Vol. 43, No. 2 (May / mai 2010),

pp. 494-519

R. «Male-Female wage

differentials in urban labor markets»/ R. Oaxaca // International Economic

Review, Vol. 14, Issue 3 (Oct. 1973) pp. 693-709F., Sutherland J. «Export

Performance and Destination Characteristics of Irish Manufacturing Industry» /

F. Ruane, J. Sutherland // Review of World Economics /

WeltwirtschaftlichesArchiv, Vol. 141, No. 3 (Oct., 2005), pp. 442-459

Голикова

В.В. Эмпирические доказательства обучающих эффектов экспорта: препринт [Текст]/

В. В. Голикова, К. Р. Гончар, Б. В. Кузнецов ; Нац. исслед. ун-т «Высшая школа

экономики». - М. : Изд. дом Высшей школы экономики, 2011.

Кондратюк

А. Металлургия расчет засчет «Силы Сибири» и золота Чукотки[Электронный ресурс]

#"873832.files/image024.jpg">

Приложение 2

Рейтинг финансового состояния отраслей

промышленности России по итогам 6 месяцев 2014 года

Приложение 3

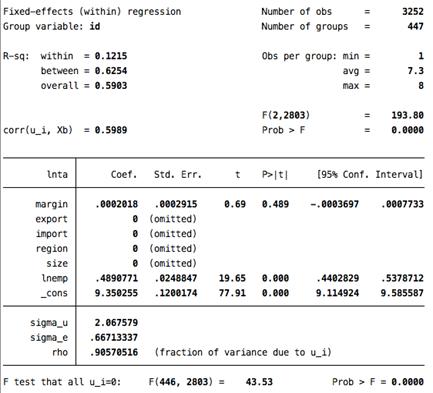

Результат регрессионного анализа модели REс

зависимой переменной lntps

Приложение 4

Результат регрессионного анализа модели pooledс

зависимой переменной lntps

Приложение 5

Тест Бройша-Пагана для сравнения моделей REи

pooledс зависимой переменной lntps

Приложение 6

Результат регрессионного анализа модели pooledс

зависимой переменной lnni

Приложение 7

Результат регрессионного анализа модели REс

зависимой переменной lnni

Приложение 8

Тест Бройша-Пагана для сравнения моделей REи

pooledс зависимой переменной lnnin

Приложение 9

Результат регрессионного анализа модели pooledс

зависимой переменной lnt_a

Приложение 10

Результат регрессионного анализа модели REс

зависимой переменной lnt_a

Приложение 11

Тест Бройша-Пагана для сравнения моделей REи

pooledс зависимой переменной lnt_a

Приложение 12

Результат декомпозиции Оаксаки-Блайндера для

зависимой переменной lnturn_per_pers

Приложение 13

Результат декомпозиции Оаксаки-Блайндера для

зависимой переменной lnnincom

Приложение 14

Результат декомпозиции Оаксаки-Блайндера для

зависимой переменной lnt_a

Приложение 15

Результат коррелляционного анализа переменных

Приложение 16

Результат проверки на гетероскедастичность в

модели RE для зависимой переменной lnt_a

Приложение 17

Результат проверки на гетероскедастичность в

модели RE для зависимой переменной lnnincom

Приложение 18

Результат проверки на гетероскедастичность в

модели RE для зависимой переменной lntps

Приложение 19

Результат регрессионного анализа в модели FEдля

зависимой переменной lnta

Приложение 20

Результат регрессионного анализа в модели FE для

зависимой переменной lnni

Приложение 21

Результат регрессионного анализа в модели FE для

зависимой переменной lnturn_per_pers

Приложение 22

Результат теста Хаусманадля зависимой переменной

lnni

Приложение 23

Результат теста Хаусманадля зависимой переменной

lnturn_per_pers

Приложение 24

Результат теста Хаусманадля зависимой переменной

lnta

Приложение 25

Результат регрессионного анализа для зависимой

переменной lntps методом инструментальной переменной

Приложение 26

Коды ОКВЭД (2008)

|

Код

ОКВЭД

|

Вид

экономической деятельности

|

|

27

|

Металлургическое

производство

|

|

27.1

|

Производство

чугуна, ферросплавов, стали, горячекатаного проката и холоднокатаного

листового (плоского) проката

|

|

27.11

|

Производство

чугуна и доменных ферросплавов

<http://info.tradedir.ru/okved/ru2005/ru2015/ru512/>

|

|

27.12

|

Производство

продуктов прямого восстановления железной руды

<http://info.tradedir.ru/okved/ru2005/ru2015/ru513/>

|

|

27.13

|

Производство

ферросплавов, кроме доменных <http://info.tradedir.ru/okved/ru2005/ru2015/ru514/>

|

|

27.14

|

Производство

стали <http://info.tradedir.ru/okved/ru2005/ru2015/ru515/>

|

|

27.15

|

Производство

полуфабрикатов (заготовок) для переката

<http://info.tradedir.ru/okved/ru2005/ru2015/ru516/>

|

|

27.16

|

Производство

стального проката горячекатаного и кованого

|

|

27.16.1

|

Производство

стального сортового проката горячекатаного и кованого

<http://info.tradedir.ru/okved/ru2005/ru2015/ru518/>

|

|

27.16.2

|

Производство

стального горячекатаного листового (плоского) проката

<http://info.tradedir.ru/okved/ru2005/ru2015/ru519/>

|

|

27.17

|

Производство

холоднокатаного плоского проката без защитных покрытий и с защитными

покрытиями <http://info.tradedir.ru/okved/ru2005/ru2015/ru520/>

|

|

27.2

|

Производство

чугунных и стальных труб

|

|

27.21

|

Производство

чугунных труб и литых фитингов

<http://info.tradedir.ru/okved/ru2005/ru2015/ru522/>

|

|

27.22

|

Производство

стальных труб и фитингов

<http://info.tradedir.ru/okved/ru2005/ru2015/ru523/>

|

|

27.3

|

Производство

прочей продукции из черных металлов, не включенной в другие группировки

|

|

27.31

|

Производство

холоднотянутых прутков и профилей

<http://info.tradedir.ru/okved/ru2005/ru2015/ru525/>

|

|

27.32

|

Производство

холоднокатаных узких полос и лент

<http://info.tradedir.ru/okved/ru2005/ru2015/ru526/>

|

|

27.33

|

Производство

гнутых стальных профилей

<http://info.tradedir.ru/okved/ru2005/ru2015/ru527/>

|

|

27.34

|

Производство

стальной проволоки <http://info.tradedir.ru/okved/ru2005/ru2015/ru528/>

|

|

27.35

|

Производство

железных порошков, прочей металлопродукции из стального проката, не

включенной в другие группировки

|

|

27.35.1

|

Производство

железных порошков <http://info.tradedir.ru/okved/ru2005/ru2015/ru530/>

|

|

27.35.2

|

Производство

изделий из стального проката для верхнего строения железнодорожного пути

<http://info.tradedir.ru/okved/ru2005/ru2015/ru531/>

|

|

27.35.3

|

Производство

профилей и конструкций шпунтового типа из стального проката

<http://info.tradedir.ru/okved/ru2005/ru2015/ru532/>

|

|

27.4

|

Производство

цветных металлов

|

|

27.41

|

Производство

драгоценных металлов <http://info.tradedir.ru/okved/ru2005/ru2015/ru534/>

|

|

27.42

|

Производство

алюминия

|

|

27.42.1

|

Производство

сырья для получения алюминия

|

|

27.42.11

|

Производство

оксида алюминия (глинозема)

|

|

27.42.12

|

Производство

криолита и фтористого алюминия

|

|

27.42.2

|

Производство

первичного алюминия

|

|

27.42.3

|

Производство

алюминиевых порошков

|

|

27.42.4

|

Производство

алюминиевых сплавов

|

|

27.42.5

|

Производство

полуфабрикатов из алюминия или алюминиевых сплавов

<http://info.tradedir.ru/okved/ru2005/ru2015/ru542/>

|

|

27.43

|

Производство

свинца, цинка и олова

<http://info.tradedir.ru/okved/ru2005/ru2015/ru543/>

|

|

27.44

|

Производство

меди <http://info.tradedir.ru/okved/ru2005/ru2015/ru544/>

|

|

27.45

|

Производство

прочих цветных металлов

<http://info.tradedir.ru/okved/ru2005/ru2015/ru545/>

|

|

27.5

|

Производство

отливок <http://info.tradedir.ru/okved/ru2005/ru2015/ru546/>

|

|

27.51

|

Производство

чугунных отливок <http://info.tradedir.ru/okved/ru2005/ru2015/ru547/>

|

|

27.52

|

Производство