Современное состояние экономики России

Министерство

образования и науки Российской Федерации

Федеральное

агентство по образованию

Государственное

образовательное учреждение высшего профессионального образования

Забайкальский

государственный университет

Кафедра

экономической теории

РАБОТА

на

тему "Современное состояние экономики России"

(по

предмету "Экономическая теория")

Чита

- 2015

Содержание

Введение

. Современная модель

международной специализации экономики России

. Современное

социально-экономическое положение России

2.1 Общие

положения

2.2 Ключевые

показатели экономики

.3 Тенденции и

перспективы России на 2015 год

Заключение

Список литературы

Введение

Российская Федерация это крупнейшее по

территории государство мира - 17 075,4 тыс. кв. км. или 12,7% мировой суши, на

которой проживает 146,3 млн. чел. или 2,4 % населения мира (на 01.12.2014 г).

Россия лежит в четырех климатических поясах: арктическом, субарктическом,

умеренном, субтропическом. Большая часть территории расположена в умеренном

климате. Страна характеризуется холодным климатом.

Минерально-сырьевая база страны включает в себя

практически все виды полезных ископаемых: топливно-энергетические ресурсы (по

имеющимся оценкам, доля России в мировых прогнозных запасах нефти оценивается в

13-15%, природного газа - в 42%, угля - 43%); чёрные, цветные, редкие,

благородные, радиоактивные металлы; драгоценные и поделочные камни;

неметаллические полезные ископаемые; строительные материалы. По разведанным

запасам газа, железной руды, алмазов, цинка, тантала, палладия Россия занимает

первое место в мире. Второе место - по запасам олова, ртути, висмута,

платиноидов. Третье - по запасам золота, меди, свинца, циркония, вольфрама,

молибдена, лития. Четвертое - по запасам бериллия, а также ведущее место по

запасам никеля, кобальта, серебра. Из неметаллических полезных ископаемых на

Россию приходится 18% мировой добычи калийной соли, 14% - борного сырья

(плавикового шпата), 65% мировых запасов апатитов. Страна богата индустриальным

сырьем: асбестом, баритом, магнезитом, графитом, тальком, глинистым сырьем.

Однако пока экономический потенциал России не

востребован в полной мере. Страна имеет огромные резервы для интенсификации

своего экономического роста. По объему валового внутреннего продукта Россия

замыкает первую шестерку развитых стран мира (Китай, США, Индия, Германия,

Япония…). И всё же по подсчетам на основе различных методик (по паритету

покупательской способности валют или по обменному курсу) на сегодняшний день

ВНП России едва достигает 10% ВНП США. Российский показатель ВНП на душу

населения меньше американского более чем в 5 раз. Близка к России Бразилия,

которая может занять седьмое - восьмое место по величине ВНП.

Особую роль в экономике России играет

авиационно-космический комплекс. В стране развита ядерная энергетика. В этих

областях до сих пор Россия может соперничать на равных с США и другими

развитыми странами. В целом высокие технологии в различных отраслях российской

экономики опираются на сложившиеся еще со времен Советского Союза научные

традиции и школы, которые при наличии адекватного экономического механизма

вполне могут помочь стране реализовать все ее возможности. Но в стране еще не

найден механизм максимально эффективного использования человеческого

потенциала. Благоприятным фоном для решения этой проблемы может стать создание

в стране соответствующего социального климата, уже характерного для обществ с

развитой экономикой.

Уже не первый год Всемирный банк делает Доклад о

состоянии экономики России (последний - № 33 апрель 2015 г.). Специалисты

банка, к огромному сожалению, в последние годы отводят России замыкающие места

в мировых рейтингах.

Так согласно последнему докладу перспективы

экономического роста на 2015-2016 годы негативны. Вероятно, когда в 2015 году в

полной мере проявятся последствия двух шоков (2012 и 2014 гг), в России

наступит рецессия.

В базовом сценарии Всемирного банка

прогнозируется спад экономики на 3,8% в 2015 году и небольшое снижение на 0,3%

в 2016 году. Представленный диапазон темпов экономического роста опирается на

два альтернативных сценария, которые отражают влияние различных цен на нефть на

основные макроэкономические параметры. Альтернативный прогноз на основе более

низкой цены на нефть предполагает спад экономики на 4,6% в 2015 году и

продолжение рецессии в 2016 году, при этом экономика сократится на 1,0%. В

соответствии с прогнозом на основе более высокой цены на нефть спад ВВП

составит 2,9% в 2015 году, после чего рост восстановится до 0,1% в 2016 году.

Как видим налицо противоречие между ресурсным

потенциалом России и ее местом в мировой экономике.

1. Современная модель международной

специализации экономики России

Топливно-сырьевая модель международной

специализации России сложилась почти стихийно еще во времена мирового

энергетического кризиса в 70-80-е гг., а в 90-е гг. приобрела приоритетный

характер. Такая модель позволила России в период кризиса советской плановой

экономики и при переходе к рынку поддерживать относительно высокие (с учетом

катастрофического падения российского производства) стандарты потребления. При

более разумном и адекватном хозяйствовании доходы от экспорта топлива и сырья

могли бы стать солидной основой структурной перестройки экономики и

модернизации производственного аппарата. Очевидно, что топливно-сырьевая

специализация приносит немалые выгоды только в том случае, если природные

ресурсы огромны, а пользующееся их благами население относительно невелико.

Если такая модель хороша для Канады (30 млн населения), Австралии (18 млн),

Саудовской Аравии (19 млн), то она не может обеспечить столь же солидных выгод

для России с ее гораздо более многочисленным (около 147 млн) населением. При

этом топливно-сырьевая модель международной специализации имеет ряд

существенных "минусов". Главным недостатком является зависимость

стран-производителей сырья от внешних рынков, складывающейся там конъюнктуры.

Неблагоприятной для России как экспортера топлива и сырья тенденцией является

длительное, устойчивое превышение предложения над спросом по основным товарным

позициям (нефть, черные и цветные металлы), что при всех колебаниях конъюнктуры

ведет к снижению цен на эти товары. Так за период с июля по декабрь 2014 года

цены на нефть снизились более чем вдвое, результатом чего стал шок,

обусловленный ухудшением внешнеторговых условий для России. Курс рубля снизился

на 46% по отношению к доллару США, что отрицательно повлияло на уже слабую

деловую и потребительскую уверенность. В результате мер по ужесточению

денежно-кредитной политики повысилась стоимость кредитования, что привело к

дальнейшему снижению внутреннего спроса.

В настоящее время уровень экономического

развития России остается недопустимо низким. ВВП на душу населения составляет

примерно 7 тыс. дол. по паритету покупательной способности и менее 2500 дол. по

текущему обменному курсу.

Сохраняется деформированность структуры

экономики - преобладание энерго-сырьевого сектора и транспорта. На долю ТЭК

приходится около 30% объема промышленного производства России, 32% доходов

консолидированного и 54% федерального бюджетов, 54% экспорта, около 45%

валютных поступлений.

Несмотря на то, что в России сосредоточено около

25% земельных и минерально-сырьевых ресурсов мира, как говорилось выше, 9%

ученых мира (при удельном весе населения России 2,4% от мирового уровня),

эффективность использования российского потенциала слишком низка:

производительность труда в обществе в 7 - 10 раз ниже, чем в развитых странах,

практически отсутствует новая наукоемкая и высокотехнологичная продукция (всего

0,3% от мирового производства), около 70% российского экспорта -

минерально-сырьевые ресурсы.

Природные богатства страны с каждым годом

развития технологий все меньше и меньше определяют качество жизни людей.

Научно-технический потенциал общества стал самым значительным условием для

экономической мощи и политической стабильности любого государства. Так, более

70% прироста ВВП в развитых странах мира достигается за счет научно-технических

инноваций.На сегодняшний день расходы России на науку в 30 раз меньше, чем в

Японии, в 20 раз меньше, чем в США, в 17 раз меньше, чем в Германии, и приблизительно

во столько же раз меньше и все российские показатели, свидетельствующие о

богатстве нации, по отношению к данным странам.

По данным Института социально-экономических

проблем народонаселения РАН, к категории бедных людей в России относится около

23 млн человек, в том числе 37 млн. пенсионеров, около 4,4 млн безработных

(апрель 2015 г.) и другие группы населения. По оценкам экспертов, социальное

"дно" России составляет около 10 млн человек, в том числе 3,6 млн

человек - нищие, 3,3 млн человек - бомжи, 2,8 млн человек - беспризорные дети и

1,3 млн человек - уличные проститутки[4]. Ещё с 1992 г. в России начался

процесс депопуляции населения, который в наши дни идет под воздействием двух

факторов:

неуклонное снижение рождаемости (вопреки громким

заявлениям Правительства о росте рождаемости (рост есть), всё-таки смертность в

большинстве российских регионов превышает рождаемость и убыль населения

продолжается); Так по оценке, численность постоянного населения Российской

Федерации на 1 апреля 2015г. составила 146,3 млн.человек. С начала года число

жителей России уменьшилось на 9,9 тыс.человек, или на 0,01% в результате

сложившейся убыли населения. В I квартале 2015г. в России отмечалось снижение

числа родившихся (в 53 субъектах Российской Федерации) и увеличение числа

умерших (в 74 субъектах). В целом по стране в I квартале 2015 г. число умерших

превысило число родившихся на 11,5% (в I квартале 2014 г. - на 5,5%), в 19

субъектах Российской Федерации это превышение составило 1,5-1,9 раза [7].

рост убыли населения за счет эмиграции и

повышения смертности.

Эмиграция из России носит преимущественно черты

"утечки мозгов" и "утечки мозгов и капиталов". По

показателям продолжительности жизни Россия приблизилась к слаборазвитым

странам: продолжительность жизни женщин - 77,2 года, мужчин - 65,6 лет [О.

Голодец. РИА Новости. 28.01.2015].

Россия является "нетто-донором"

мировой экономики не только по природным и интеллектуальным ресурсам, но и по

капиталу. Исследования, проведенные Институу том экономики РАН, Финансовой академии

ей при Правительстве РФ и Университетом Западного Онтарио, дали неутешительные

результаты: суммарный объем утечки капитала оценивается приблизительно в

$200 млрд., причем основная масса капитала

утекает по нелегальным и полулегальным каналам. В 2014 году утечка составила

чуть больше $150 млрд. По прогнозам в 2015 году утечка составит около $120 млрд

[12].

По данным на конец декабря 2014 года размер

внешнего долга РФ составлял 734,4 миллиардов долларов (из них: корпаративный

долг - $547.6 млрд., банки - $171.1 млрд., нефинансовые организации - $376.5

млрд.)[9]. В то же время золотовалютные резервы на ту же дату равнялись 419

миллиардам. Таким образом, даже если иных источников погашения внешнего долга у

страны не будет, она окажется в состоянии погасить порядка 65% своей внешней

задолженности. В то же время ситуация, при которой одновременно все кредиторы

предъявят стране свои претензии - практически не возможна [11].

В сегодняшний день государственный сектор

экономики оказался практически разрушенным, небольшая часть предприятий стала

частной собственностью, даже если предприятия являются акционерными обществами.

Это произошло в основном из-за того, что многосубъектность акционерной

собственности зачастую носит в России формальный характер, отсутствуют механизмы

управления собственностью держателями мелких и средних пакетов акций.

Стремительные темпы сплошной приватизации крупных и средних предприятий

отторгли тысячи людей, работающих на каждом из них, от отношений собственности.

Это привело к ускорению таких негативных процессов как падение темпов

производства, снижение инвестиционной активности основной массы населения,

снижение заинтересованности работников в производстве высококачественной

продукции, сохранности имущества и т.д.

На сегодняшний момент эффективность российской

экономики во многом зависит от развития сферы малого и среднего

предпринимательства, доля которого в развитых странах как по производству ВВП,

так и по объемам доходов и собственности доходит до 60%, в России же этот

показатель составляет менее 10%.

Продолжает увеличиваться разрыв в показателях,

иллюстрирующих уровень развития регионов РФ, наиболее всего обострился

диспаритет между развитием московского мегаполиса и других регионов России. По

данным Госкомстата, население Москвы составляет 5,8% населения России, в Москве

производится менее 2% объема промышленного производства, но при этом в ней

сосредоточено 66% объема иностранных инвестиций, 22,7% годового объема денежных

доходов населения от доходов населения России и до 60% всех российских денег.

Фактически все прибыльные предприятия России

контролируются из Москвы, это облегчается сращиванием политической, финансовой

и промышленной олигархии. Все контролирующие и разрешительные функции

сосредоточены в институтах и структурах Москвы (выделение квот, госзаказов,

инвестиций, лицензирование и т.п.). Увеличивается пропасть между уровнем

развития центра и периферийных регионов, богатейшие регионы Сибири и Дальнего

Востока фактически превратились в сырьевые придатки центра[1].

Также следует отметить, что проблемы России

отягощаются природными ограничениями. Основная часть российских регионов

расположена в холодных климатических зонах, в связи с чем существенно

увеличиваются расходы на освоение территории, воспроизводство рабочей силы, производство

продукции и услуг. Как говорилось выше, около 75% территории России относится

или приравнивается к районам Крайнего Севера, на

этих территориях официально установлены специальные надбавки к заработной

плате. На основных территориях России преобладают суммарные годовые температуры

8-20 оС. По шкале мировых стандартов территории с суммарной годовой

температурой менее 20оС считаются нерентабельными для земледелия.

Только 11 регионов в России по данной шкале считаются зоной нормального

земледелия.

Относительно низкие температуры оказывают

влияниена все сферы человеческой деятельности и повышают расходы на

жизнеобеспечение систем различных уровней, в частности существенно повышаются

следующие расходы:

расходы энергии на обогрев зданий и сооружений;

расходы на строительные и конструкционные

материалы;

расходы на содержание всех видов зданий и

инженерных сооружений, быстрее разрушаемых из-за низких температур либо их

перепадов;

расходы на содержание дорожно-транспортной сети;

расходы на сельское хозяйство;

расходы на калорийное питание;

расходы на одежду и обувь;

расходы на оздоровление, лечение и отдых

населения;

расходы на предотвращение и ликвидацию снежных

заносов, оледенений и лавин, паводковых наводнений и т.п.

Проблемы с иностранными инвестициями в российскую

экономику "буксуют" не только из-за слабой правовой базы в России, но

и из-за низкой эффективности вложений в экономику чисто по

природно-климатическим параметрам. Иностранцам гораздо выгоднее размещать

производство товаров в "жарких" азиатских странах, чем в

"холодной" России.

В последнее время обострилась проблема

конкурентоспособности России, и не только конкурентоспособности бизнеса, но и

конкурентоспособности государственного управления. Слишком много

"некомпетенции" расположилось в верхних эшелонах власти[2].

Конечно плюсом является осознание Правительством

РФ необходимости развии тия Российской Федерации на среднесрочную перспективу

(до 2020 гг.). Благая цель программы развития является формирование модели

российской экономики, обладающей долгосрочным потенциалом динамического роста,

способной обеспечивать последовательное повышение благосостояния населения.

И всё же Россия постепенно теряет свои

конкурентные преимущества в топливно-сырьевых отраслях в связи с неуклонным

повышением затрат на разведку, добычу и обогащение первичного сырья. В нашей

стране добыча и доставка топлива и сырья продолжают дорожать как по причине

ухудшения условий добычи при продвижении ее в труднодоступные регионы с

тяжелыми климатическими условиями, так и в связи с предельным износом

промышленного оборудования и трубопроводов, требующих замены. Эта тенденция

отчетливо проявилась уже в 80-е гг., когда затраты на добычу увеличились более

чем в 2,5 раза. При этом в США произошла так называемая "сланцевая

революция". В результате наша страна к 2015 году оказалась уже на 3-ем

месте по добыче и продаже нефти после Саудовской Аравии и США.

Приток иностранных инвестиций в российскую

экономику в целом и топливно-энергетический комплекс в частности оказался в

90-е гг. недостаточным не только для модернизации, но и для поддержания в

должном состоянии производственных мощностей ТЭК. В 80-90-е гг. стало

очевидным, что при преимущественном финансировании топливно-сырьевых отраслей

оказывается недостаточным объем инвестиций приходящийся на долю обрабатывающей

промышленности и сельского хозяйства, что затормозило их развитие. Пагубность

всемирного расширения топливно-сырьевого экспорта особенно четко проявилась в

последние годы советского периода. СССР был на первых местах в мире по производству,

потреблению и экспорту многих видов минерально-сырьевых ресурсов, но это

вызвало кризис советской экономики вследствие резкого падения цен на нефть,

спровоцировнный в свое время Саудовской Аравией по указке США.

В настоящее время экспорт природных ресурсов

лишь в незначительной степени используется как средство модернизации российской

экономики, особенно высокотехнологичных отраслей промышленности. Очевидно, что

наиболее разумным представляется использовать природно-ресурсный потенциал как

начальный толчок для отраслей, опирающихся на научно-технический потенциал

страны. Таким образом, раз в России остаются значительные объемы

топливно-энергетических ресурсов, то важно соединить разработку и экспорт

наиболее рентабельных видов сырья и топлива с появлением и развитием точек

роста в тех отраслях экономики, которые будут способствовать ее промышленной

модернизации.

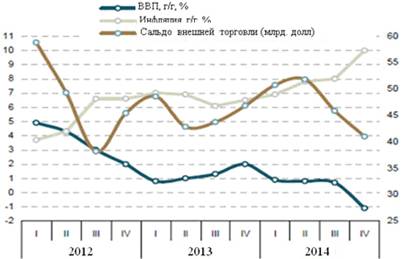

В 2014 году российская экономика испытала на

себе воздействие двух шоков. Помимо структурного кризиса, начавшегося в 2012

году, Россия пережила два потрясения, которые существенно повлияли на состояние

экономики. Первый из шоков обусловлен интеграцией России в мировую экономику

через экспорт природных ресурсов, и, соответственно, ее зависимостью от

цикличности мировых сырьевых рынков - резкое падение цен на нефть (об этом

говорилось выше). Второй, более специфический шок, был обусловлен международной

напряженностью, которая возникла в марте 2014 года в связи с присоединением

Крыма и стала причиной экономических санкций. На фоне напряженности не только

усилилось восприятие инвестиций в Россию как более рискованных, но и

существенно повысилась стоимость внешних займов для российских банков и

предприятий. В декабре 2014 года спреды по российским кредитным дефолтным

свопам достигли пиковых значений в 578 базисных пунктов по сравнению с 159

годом ранее. Наряду с финансовыми санкциями, ограничившими доступ крупнейших

российских банков и предприятий с государственным участием к западным

международным финансовым рынкам, все эти факторы привели к существенному

сокращению инвестиций.

Объем ВВП России за 2014г. составил в текущих

ценах 70975,8 млрд.рублей. Индекс физического объема относительно 2013г.

составил 100,6%. Индекс-дефлятор ВВП за 2014г. по отношению к ценам 2013г.

составил 106,6% [9].

2. Современное социально-экономическое

положение России

2.1 Общие

положения

Как уже говорилось, 2014 год

оказал значительное давление на российскую экономику. События на Украине

создали ряд проблем, которые навредили и так слабой экономической активности.

Финансовая изоляция крупнейших российских заемщиков, девальвация рубля и

существенно выросшая инфляция стали во многом следствием геополитических

процессов. И если еще год назад можно было надеяться на появление каких-либо

позитивных сигналов от конечного потребления и капитальных инвестиций, то

сейчас очевидно, что в 2015 году экономика все же войдет в рецессию. Сколько

она продлится, зависит от множества факторов, главными из которых является

продолжительность действия санкций Запада и поведение сырьевых цен.

В 2014 году экономический рост

составил 0,6%, скорее всего благодаря "эффекту переноса роста" в 1,3%

в 2013 году. Также этомупомогли два фактора:

. Своевременные ответные мерам

Правительства и Банка России, которые способствовали стабилизации экономической

ситуации. В ноябре 2014 был проведён ранее запланированный переход к плавающему

курсу рубля, а также были проведены оперативные меры по поддержке финансового

сектора, включая докапитализацию банков в декабре.

. Падение цены на нефть и

ужесточение санкций началось в конце июля 2014 , потому их влияния на экономику

в основном начало ощущаться только в последнем квартале 2014 года. Очевидно,

что их влияние будет более глубоким в текущем 2015 и в 2016 годах.

Еще один благоприятный фактор

связан с компенсирующим эффектом от снижения импорта, это позволило смягчить

удар, обусловленный ухудшением внешнеторговых условий. При этом, значительное

ослабление рубля и торговые ограничения придали небольшой импульс ряду

обрабатывающих отраслей.

А вот перспективы экономического

роста на 2015-2016 годы негативны. В 2015 году в полной мере проявятся

последствия двух шоков, в России наступит рецессия.

В базовом сценарии Всемирного

банка прогнозируется спад экономики на 3,8% в 2015 году и небольшое снижение на

0,3% в 2016 году. Представленный диапазон темпов экономического роста опирается

на два альтернативных сценария, которые отражают влияние различных цен на нефть

на основные макроэкономические параметры [9].

Альтернативный прогноз на

основе более низкой цены на нефть предполагает спад экономики на 4,6% в 2015

году и продолжение рецессии в 2016 году, при этом экономика сократится на 1,0%.

В соответствии с прогнозом на основе более высокой цены на нефть спад ВВП

составит 2,9% в 2015 году, после чего рост восстановится до 0,1% в 2016 году.

Основные допущения в базовом

прогнозе на 2015 и 2016 годы состоят в том, что потребительский спрос,

вероятно, снизится в условиях ослабления уверенности, а также высокого уровня

задолженности населения и замедления роста доходов. В 2015 году высокая

инфляция, обусловленная резким обесценением рубля, будет и далее оказывать

давление на доходы и зарплаты. Инвестиции с большой вероятностью вновь

сократятся в 2015 году, хотя при некотором улучшении условий привлечения

внешних займов и внутренних кредитных ресурсов инвестиционный спрос должен

немного повыситься к 2016 году. Правда положительным фактором является то, что

слабый рубль может создать стимулы для расширения производства в ряде торгуемых

отраслей.

Главным риском, угрожающим

среднесрочному экономическому росту, является низкий уровень инвестиций. Низкий

инвестиционный спрос говорит о более глубоких структурных проблемах российской

экономики и уже заложил основу для новой эпохи низких потенциальных темпов

роста экономики. В настоящее время в условиях высоких процентных ставок

российские банки испытывают давление по мере роста стоимости финансирования,

снижения темпов роста кредитования и роста задолженности по кредитам. В

результате возникает порочный круг в виде дефицита кредитных ресурсов для финансирования

проектов на фоне замедления экономики и повышения процентных ставок по

кредитам. При этом существуют и другие, более фундаментальные факторы, которые

могут ограничивать инвестиционный спрос.

Неопределенность, связанная с

геополитической напряженностью и санкциями, все еще препятствует инвестиционной

активности. Потребуется еще некоторое время, чтобы восстановить доверие

инвесторов. В экономике все еще остро ощущаются проблемы, обусловленные

неэффективным распределением факторов производства. Это находит отражение не

только в ограниченной мобильности трудовых ресурсов, но и в слабости

государственных институтов, регулирующих рынки, что приводит к большой

избирательности правоприменения. Частным инвесторам необходимы гарантии равных

условий, развитие конкурентной среды и снижение коррупции. Хронический низкий

уровень инвестиций, в конечном счете, приведет к ослаблению перспектив

повышения темпов экономического роста в России, существенно ограничив его

потенциал.

Воздействие санкций, скорее

всего, будет сохраняться долго (Россия уже 500 лет под санкциями). Как

показывает международный опыт, санкции вполне могут привести к изменению

структуры экономики и каналов интеграции России в мировое пространство (об этом

наглядно говорит опыт Китая). Уже имеются первые признаки изменений -

переориентация России

на новых торговых партнеров и

на рынки Восточной Азии, Латинской Америки и странами бывшего СССР. Кроме того,

усиливается протекционизм и присутствие государства в экономике. Однако

независимо от того, какой будет новая экономическая эпоха в России, необходимо

будет научиться управлять рискам, связанными с низкими ценами на нефть и

экономическими санкциями.

В дальнейшем, несмотря на

отчасти избирательный путь интеграции в мировую экономику, Россия по-прежнему

будет зависеть от экспорта своих природных ресурсов. В этой связи будет важно

добиться успехов в освоении новых технологий добычи нефти и газа на

труднодоступных месторождениях.

Если в условиях ограничения

доступа к внешнему финансированию в качестве ответной меры доходы от реализации

сырьевых ресурсов не будут эффективно инвестироваться для развития "точек

роста", то дальнейший рост производительности может быть ограничен.

До тех пор пока доступ к

внешнему финансированию будет оставаться ограниченным, первостепенной

стратегической целью должно быть тщательное управление рисками в финансовом

секторе и создание резервов. Проведение политики регулирования инфляции в

рамках гибкого валютного курса способствует поддержанию международных резервов

на необходимом уровне.

За последнее десятилетие в

России произошло значительное сокращение уровня бедности, что позволило многим

стать частью среднего класса. Уровень бедности, рассчитанный по методологии

Всемирного Банка, сократился примерно с 40% от общей численности населения в

2001 году до 10% в 2010 году, а численность среднего класса за 10 лет удвоилась

с 30% от общей численности населения до более чем 60%. Однако, в базовом

сценарии Всемирного банка прогнозируется рост уровня бедности по методологии

Росстата

с 10,8% в 2013 году до 14,2% в

2015 и в 2016 годах. Рост уровня бедности ожидается вследствие снижения

располагаемых доходов и потребления. Это станет первым существенным повышением

уровня бедности за период после дефолта 1998-1999 годов[2].

Уровень бедности не повышался в

течение финансового кризиса 2008-2009 годов, благодаря некоторому росту

располагаемых доходов. Но ввиду текущего ограничения бюджетных ресурсов в

2015-2016 годах, дополнительная поддержка бедного и уязвимого населения будет

менее существенной, чем в 2008-2009 годах. Несмотря на то что население в

нижней части распределения по доходом, очевидно, находится в наиболее уязвимом

положении, в целом в 2015-2016 годах будет меньше возможностей для роста

благосостояния, при этом существует вероятность отрицательной динамики данного

показателя.

Ожидать скорой реакции от

внутренних процессов повышения эффективности пока не приходится. Даже в случае

выбора верных направлений, реализация поддержки таких процессов как

импортозамещение или директивное наращивание капитальных вложений потребует

значительного количества времени.

2.2

Ключевые

показатели экономики

|

Апрель 2015

|

В % к

|

Январь-апрель 2015в % к

январю-апрелю2014

|

Справочно

|

|

|

Апрелю 2014

|

Марту 2015

|

|

Апрель2014 в % к

|

Январь-апрель 2014 в % к январю-апрелю2013

|

|

|

|

|

|

Апрелю 2013

|

Марту 2014

|

|

|

Валовый внутренний продукт

|

|

|

|

98,11)

|

|

|

100,62)

|

|

Индекс выпуска товаров и услуг по

базовым видам экономической деятельности

|

|

94,2

|

96,0

|

96,8

|

100,6

|

99,0

|

100,3

|

|

Индекс промышленного производства3),

4)

|

|

95,5

|

93,5

|

98,5

|

102,4

|

97,3

|

101,4

|

|

Продукция сельского хозяйства

млрд. руб

|

268,4

|

103,3

|

113,9

|

103,5

|

103,5

|

114,9

|

102,9

|

|

Грузооборот транспорта, млрд. т.

км

|

408,5

|

98,5

|

94,2

|

98,45)

|

99,4

|

96,2

|

101,0

|

|

в том числе железнодорожного

транспорта

|

185,4

|

97,9

|

92,6

|

99,75)

|

104,3

|

95,4

|

106,2

|

|

Объем услуг связи, млрд. руб.

|

146,7

|

104,55)

|

104,8

|

103,45)

|

99,3

|

100,6

|

101,5

|

|

Оборот розничной торговли, млрд.

руб.

|

2160,3

|

90,2

|

97,4

|

92,5

|

103,0

|

98,6

|

103,6

|

|

Объем платных услуг населению,

млрд. руб.

|

634,0

|

97,45)

|

98,5

|

99,15)

|

100,3

|

100,5

|

101,0

|

|

Внешнеторговый оборот, млрд. долл.

США

|

49,86)

|

67,07)

|

111,48)

|

68,89)

|

102,17)

|

122,98)

|

96,99)

|

|

втом числе экспорт товаров

|

32,4

|

68,9

|

111,1

|

72,4

|

105,7

|

129,1

|

98,3

|

|

импорт товаров

|

17,4

|

63,6

|

112,0

|

62,7

|

96,5

|

113,6

|

94,7

|

|

Инвестиции в основной капитал,

млрд. руб.10)

|

812,8

|

95,2

|

104,1

|

96,3

|

97,4

|

106,6

|

95,5

|

|

Индекс потребительских цен

|

|

116,4

|

100,5

|

116,3

|

107,3

|

100,9

|

106,5

|

|

Индекс цен производителей

промышленных товаров3)

|

|

115,0

|

102,7

|

111,1

|

107,2

|

100,7

|

105,0

|

|

Реальные располагаемые денежные

доходы11)

|

|

96,05)

|

113,0

|

97,85)

|

100,5

|

115,6

|

97,9

|

|

Среднемесячная начисленная

заработная плата одного работника10): номинальная

|

32 805

|

101,05)

|

100,5

|

104,45)

|

110,8

|

104,7

|

111,0

|

|

реальная

|

|

86,85)

|

100,0

|

89,85)

|

103,2

|

103,8

|

104,1

|

|

Общая численность безработных,

млн. чел.

|

4,4

|

108,85)

|

98,2

|

104,15)

|

95,3

|

99,1

|

95,2

|

|

Численность официально

зарегистрированных безработных, млн. чел

|

1,0

|

107,45)

|

101,5

|

102,95)

|

88,0

|

99,1

|

87,1

|

1) I

квартал 2015 г. в % к I кварталу 2014 г. ( предварительная

оценка);

2) I

квартал 2014 г. в % к I кварталу 2013 г.;

) По видам деятельности

"Добыча полезных ископаемых", "Обрабатывающие

производства", "Производство и распределение электроэнергии, газа и

воды";

) С учётом поправки на

неформальную деятельность;

) В целях соответствия

статистической соответственности данных относительные показатели по РФ

рассчитаны безучета соединений по республике Крым и г. Севастополю;

) Данные за март 2015

г.;

) Март 2015 г. и март

2014 г. в % к соответствующему периоду предыдущего года, в фактически

действовавших ценах;

) Март 2015 г. и март

2014 г. в % к предыдущему месяцу в фактически действовавших ценах;

9) I

квартал 2015 г. в % к I кварталу 2014 г. к соответствующему

периоду предыдущего года в фактически действовавших ценах;

) Данные за периоды 2015

г. - оценка;

) Предварительные

данные.

экономика российский бедность финансовый

Промышленность

Состояние промышленности в 2014

г. мало чем отличалось от предыдущего года, когда темпы роста были близкими к

нулю. В условиях снижающейся активности в потреблении и инвестициях большинство

отраслей промышленности не нашли дополнительных стимулов к росту. Между тем,

введенные Россией ответные санкции в отношении европейских стран придали во

втором полугодии 2014 г. небольшой импульс отраслям, нацеленным на конечного

потребителя. Прежде всего, это пищевая и легкая промышленность. Неплохо себя

чувствовали такие сегменты как металлообработка, производителей удобрений и

труб. Товары инвестиционной группы оказались явными аутсайдерами.

Добывающие отрасли окончательно

спустились к темпам роста на 1-1.5% г/г. В условиях сжавшегося внешнего спроса,

сырьевые отрасли поддерживали объемы производства на минимально необходимых

уровнях. Аутсайдером здесь была газовая промышленность, тогда как нефтяной и

угольных отраслях ситуация была более стабильной.

Индекс промышленного

производства1) в апреле 2015г. по сравнению с соответствующим периодом

предыдущего года составил 95,5%, в январе-апреле 2015г. - 98,5%

Промпроизводство

Инвестиции

Инвестиционная активность в

2014 г. стала одной из главных проблем для российской экономики. В первом

полугодии темпы ее снижения были умеренными на фоне сокращающегося внутреннего

спроса. Усиление девальвации рубля и западные санкции усилии давление на

динамику капитальных инвестиций во втором полугодии. Слабость основных

внешнеторговых партнеров РФ и низкая стоимость рубля обусловили резкое

замедление инвестиций в основной капитал.

Сектор жилищного строительства,

на который приходится половина всех капвложений, чувствовал себя в еще более

подавленном состоянии. Повышение рублевых ставок сделало ипотечные кредиты

менее привлекательными, при этом и сами условия кредитования строительных

отраслей ужесточились к концу года.

Общий объем финансовых вложений

организаций (без субъектов малого предпринимательства, бюджетных учреждений,

банков, страховых организаций и негосударственных пенсионных фондов) в I

квартале 2015г. составил 27,6 трлн.рублей, в том числе долгосрочные финансовые

вложения - 3,3 трлн.рублей (11,9% от общего объема), краткосрочные - 24,3

трлн.рублей (88,1%).

Инвестиции в нефинансовые

активы. В I квартале 2015г. инвестиции в нефинансовые активы (без субъектов

малого предпринимательства и объема инвестиций, не наблюдаемых прямыми

статистическими методами) составили 1544,7 млрд.рублей, из них 98,2%

приходилось на инвестиции в основной капитал.

Потребительские

расходы

Потребительские расходы

замедлили прирост вдвое по сравнению с 2013 г. Причиной стала более скромная

бюджетная политика в части социальных расходов, а также отсутствие роста

доходов населения в частных секторах экономики. На протяжении всего 2014 г. мы

наблюдали ужесточение условий по розничному кредитованию, что вначале было

связано с ужесточение регулятивной нагрузки со стороны Центробанка, затем - с

ужесточение денежно-кредитной политики ЦБ и существенным ростом просроченной

задолженности.

Конечное потребление потеряло

статус одного из основных драйверов экономического роста. Среди прочих причин,

давление на потребительскую активность было оказано со стороны дешевеющего

рубля. Тем не менее, девальвационные ожидания спровоцировали волну повышенного

спроса на товары длительного пользования дважды в 2014 г. - весной и осенью.

В апреле 2015г. по сравнению с

предыдущим месяцем индекс потребительских цен составил 100,5%, в том числе на

продовольственные товары - 100,3%, непродовольственные товары - 100,9%, услуги

- 100,0%. Базовый индекс потребительских цен (БИПЦ), исключающий изменения цен

на отдельные товары, подверженные влиянию факторов, которые носят

административный, а также сезонный характер, в апреле 2015г. составил 100,8%, с

начала года - 108,4%, (в апреле 2014г. - 100,9%, с начала года - 102,6%).

В апреле 2015г. цены на

продовольственные товары выросли на 0,3% (в апреле 2014г. - на 1,3%).

Стоимость фиксированного набора

потребительских товаров и услуг для межрегиональных сопоставлений покупательной

способности населения в расчете на месяц в среднем по России в конце апреля

2015г. составила 12897,9 рубля. За месяц его стоимость выросла на 0,5% (с

начала года - на 6,8%). Стоимость фиксированного набора в Москве в конце

апреля 2015г. составила 18642,7 рубля и за месяц выросла на 0,5% (с начала года

- на 10,1%), в Санкт-Петербурге - 13989,8 рубля и увеличилась на 0,8% (с начала

года - на 8,5%).

Стоимость условного

(минимального) набора продуктов питания в рас-чете на месяц в среднем по России

в конце апреля 2015г. составила 3785,7 рубля и по сравнению с предыдущим

месяцем выросла на 0,3% (с начала года - на 14,1%).

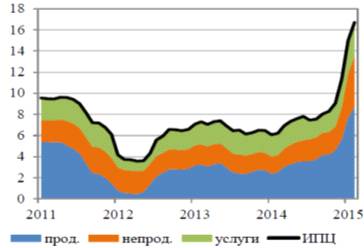

Несмотря на ужесточение Банком

России денежно-кредитной политики, уровень инфляции почти удвоился по сравнению

с 6,5% в конце 2013 года, превысив на 6,4 процентных пункта первоначальный

целевой ориентир Банка России в 5,0%. В России двузначной инфляции не было с

2008 года. В первом полугодии 2014 года уровень инфляции уже превысил ожидания

в условиях ослабления рубля, спровоцированного геополитической напряженностью.

Во втором полугодии ситуация ухудшилась. Базовая инфляция, составившая 7,5% в

июне, в декабре достигла 11,2%. Введенный Россией в начале августа запрет на

импорт основных продуктов питания стал еще одним немонетарным фактором, который

продолжал подстегивать продовольственную инфляцию и соответственно ИПЦ во

втором полугодии 2014 года.5 Продовольственная инфляция повысилась с 9,2% в

июне до 15,4% в декабре к соответствующему периоду предыдущего года - особенно

на мясную продукцию (20,1%), молочную продукцию (14,4%) и свежие фрукты и овощи

(22,0%). В январе 2015 года инфляция выросла еще на 3%, достигнув 15,0% к

соответствующему периоду предыдущего года. Основными факторами вновь стали

высокая продовольственная инфляция (20,7%) и влияние девальвации рубля в

декабре и январе. В результате базовая инфляция составила 14,7% год к году.

Такого высокого уровня не наблюдалось с 2002 года.

Внешнеэкономический

сектор

Состояние внешнего сектора в

2014 г. было неплохим. Относительно высокая среднегодовая цена на нефть

обеспечила относительно высокое положительное сальдо внешней торговли. При

этом, объем импорта на фоне замедления инвестиций и продуктовых санкций в

отношении ЕС начал заметно сокращаться к концу года.

Положительное сальдо текущего

счета также росло благодаря валютной переоценке и поддержке рубля за счет

интервенций Центробанка.

Внешнеторговый оборот России по

методологии платежного баланса в марте 2015г. составил (в фактически

действовавших ценах) 49,8 млрд.долларов США (3001,0 млрд.рублей), в том числе

экспорт - 32,4 млрд.долларов (1951,6 млрд.рублей), импорт - 17,4 млрд. долларов

(1049,3 млрд.рублей). Сальдо торгового баланса в марте 2015г. сложилось

положительное, 15,0 млрд.долларов (в марте 2014г. - положительное, 19,6

млрд.долларов). В марте 2015г. внешнеторговый оборот России со странами

дальнего зарубежья составил в текущих ценах 43,7 млрд.долларов США (2631,2

млрд.рублей) и по сравнению с соответствующим месяцем 2014г. снизился на 32,4%,

с государствами-участниками СНГ - 6,1 млрд.долларов США (369,8 млрд.рублей) и

снизился на 37,1%.

Внешнеторговый оборот, по

данным ФТС России1), в I квартале 2015г. составил 132,0 млрд.долларов США.

Экспорт составил 90,2 млрд.долларов, в том числе в страны дальнего зарубежья -

79,4 млрд.долларов, в государства-участники СНГ - 10,8 млрд.долларов. Импорт

составил 41,8 млрд.долларов, в том числе из стран дальнего зарубежья - 37,6

млрд.долларов, из государств-участников СНГ - 4,2 млрд.долларов. Товарооборот

России со странами Евразийского экономического союза (ЕАЭС), по данным ФТС

России1), в I квартале 2015г. составил (в фактически действовавших ценах) 8,7

млрд.долларов США (540,9 млрд.рублей), в том числе экспорт - 6,0 млрд.долларов

(370,8 млрд.рублей), импорт - 2,7 млрд.долларов (170,0 млрд.рублей). Сальдо

торгового баланса в I квартале 2015г. сложилось положительное, 3,2 млрд.долларов

(в I квартале 2014г. - положительное, 3,5 млрд.долларов).

В I квартале 2015г.

товарооборот России с Республикой Беларусь составил в текущих ценах 5,0

млрд.долларов США (310,6 млрд.рублей), в том числе экспорт - 3,4 млрд.долларов

(211,6 млрд.рублей), импорт - 1,6 млрд.долларов (99,1 млрд.рублей); с

Республикой Казахстан товарооборот составил 3,5 млрд.долларов США (214,9

млрд.рублей), в том числе экспорт - 2,3 млрд. долларов (145,4 млрд.рублей),

импорт - 1,1 млрд.долларов (69,5 млрд.рублей); с Республикой Армения

товарооборот составил 247,1 млн.долларов США (15359,7 млн.рублей), в том числе

экспорт - 222,9 млн.долларов (13855,5 млн.рублей), импорт - 24,1 млн.долларов

(1498,1 млн.рублей).

Обменный

курс рубля

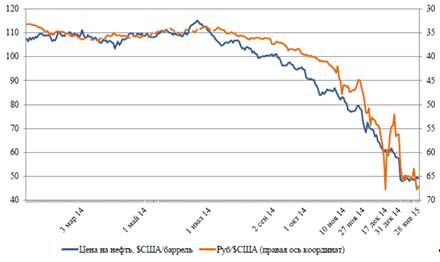

Рубль стал основным проблемным

местом в экономике. Влияние на него оказывал широкий набор всесторонних

факторов. Внешнее давление проявлялось по каналам геополитики, оттока частного

иностранного капитала, и сокращения цен на основные сырьевые товары. Между тем,

решения Центробанка по постепенному переходу к плавающему курсу рубля были

также болезненными для российской валюты.

Поставив во главу угла

инфляционные перспективы, регулятор не смог учесть, что в условиях западной

изоляции на обретающий больше свобод рубль будет оказываться колоссальное давление,

которое в итоге вылилось в еще больший разгон инфляционных процессов.

Валютный рынок. По данным Банка

России, международные резервы Российской Федерации на 1 мая 2015г. составили

356,0 млрд.долларов США и уменьшились по сравнению с 1 мая 2014г. на 24,6%, с 1

апреля 2015г. - на 0,1%.

Политика

Центробанка

Политика Центробанка в 2014 г.

и в первом квартале 2015 г. определялась сугубо антиинфляционной риторикой.

Регулятор постепенно повышал ключевую процентную ставку, ожидая разгона

инфляционных процессов в экономику в результате ослабления рубля и обмена

санкциями с Западом.

Оставаясь одним из ключевых

поставщиков кратко- и среднесрочной ликвидности на денежно-кредитном рынке,

регулятор не в полной мере использовал этот ограничительный механизм, даже в

условиях высоких темпов ослабления рубля.

Повышение ключевой ставки за

год составило 11.5 пунктов - до 17.0% годовых, что является превентивной мерой,

направленной на подавление инфляционных процессов в условиях слабеющих позиций

рубля.

С учетом сложной ситуации на

валютном и финансовом рынках, регулятор в конце года ослабил регулятивное

давление на банки, расширив предельные допуски по ряду нормативов. Вместе с

тем, давление на денежно-кредитном рынке было колоссальным из-за роста ключевой

ставки, а также снижения залоговой базы по операциям репо примерно на 800 млрд.

руб. (-12%) ввиду снижения цена на государственные и корпоративные облигации,

входящие в список обеспечения.

Уровень жизни

населения

В январе-апреле 2015г. объем

денежных доходов населения сложился в размере 15533,5 млрд.рублей и увеличился

на 12,3% по сравнению с соответствующим периодом предыдущего года. Население

израсходовало средств на покупку товаров и оплату услуг 11630,9 млрд.рублей,

что на 7,1% больше, чем в январе-апреле 2014 года. Сбережения населения

составили 1034,2 млрд. рублей, что в 1,7 раза больше, чем в январе-апреле

предыдущего года.

Реальные располагаемые денежные

доходы (доходы за вычетом обязательных платежей, скорректированные на индекс

потребительских цен), по предварительным данным, в апреле 2015г. по сравнению с

соответствующим периодом предыдущего года снизились на 4,0%, в январе-апреле

2015г. - на 2,2%.

В апреле 2015г. денежные доходы

населения сложились в сумме 4471,2 млрд.рублей и увеличились по сравнению с

апрелем 2014г. на 10,6%, денежные расходы населения составили 4430,4

млрд.рублей и увеличились на 13,6%. Превышение денежных доходов населения над

расходами составило 40,8 млрд.рублей.

Среднемесячная начисленная

заработная плата в апреле 2015г., по оценке, составила 32805 рублей и по

сравнению с соответствующим периодом предыдущего года выросла на 1,0%, в

январе-апреле 2015г. - на 4,4%.

Суммарная задолженность по

заработной плате по кругу наблюдаемых видов экономической деятельности на 1 мая

2015г. составила 2934 млн.рублей и по сравнению с 1 апреля 2015г. снизилась на

13 млн.рублей (0,4%).

Объем просроченной задолженности

по заработной плате, сложившийся на 1 мая 2015г., составлял менее 1% месячного

фонда заработной платы работников наблюдаемых видов экономической деятельности.

Из общей суммы просроченной

задолженности 935 млн.рублей (31,9%) приходится на задолженность,

образовавшуюся в 2014г., 833 млн.рублей (28,4%) - в 2013г. и ранее.

На 1 мая 2015г. просроченная

задолженность по заработной плате по сравнению с 1 апреля 2015г. снизилась в 44

субъектах Российской Федерации, выросла - в 27 субъектах, отсутствовала - в 10

субъектах, осталась без изменения - в 2 субъектах, образовалась - в 2 субъектах

Российской Федерации.

Задолженность из-за

несвоевременного получения денежных средств из бюджетов всех уровней по кругу

наблюдаемых видов экономической деятельности на 1 мая 2015г. составила 113

млн.рублей, или 3,8% общего объема просроченной задолженности по заработной

плате.

Из общего объема задолженности

из-за бюджетного недофинансирования 1,0% приходилось на федеральный бюджет,

69,9% - на бюджеты субъектов Российской Федерации и 29,1% - на местные бюджеты.

При определении задолженности из федерального бюджета организациями учитываются

невыплаченные своевременно средства федерального бюджета, относящиеся, в

соответствии с бюджетной классификацией, к статье "оплата труда", а также

суммы оплаты труда, предусмотренные за выполнение государственных заказов и

целевых производственных программ, финансируемых из федерального бюджета.

Из общей суммы просроченной

задолженности из-за несвоевременного получения денежных средств из бюджетов

всех уровней 27 млн.рублей (24,2%) составляла задолженность за выполнение

государственных заказов и оказание услуг государственным (муниципальным)

учреждениям.

В апреле 2015г. средний размер

назначенных пенсий, по предварительным данным, составил 12102 рубля и

увеличился по сравнению с апрелем 2014г. на 11,2%.

Занятость и

безработица

Численность экономически

активного населения в апреле 2015г. составила 76,0 млн.человек, или 52% от

общей численности населения страны, в их числе 71,6 млн.человек, или 94,2%

экономически активного населения были заняты в экономике и 4,4 млн.человек

(5,8%) не имели занятия, но активно его искали (в соответствии с методологией

Международной Организации Труда они классифицируются как безработные). В

государственных учреждениях службы

занятости населения

зарегистрировано в качестве безработных 1,0 млн.человек.

По данным выборочного

обследования населения по проблемам занятости, проведенного по состоянию на

вторую неделю апреля 2015г., уровень занятости населения экономической

деятельностью (доля занятого населения в общей численности населения в возрасте

15-72 лет) составил 64,7%.

В марте 2015г. в общей

численности занятого в экономике населения 33,5 млн.человек, или 46,8%

составляли штатные (без учета совместителей) работники организаций, не

относящихся к субъектам малого предпринимательства. На условиях

совместительства и по договорам гражданско-правового характера для работы в

этих организациях привлекалось еще 1,5 млн.человек (в эквиваленте полной

занятости). Число замещенных рабочих мест работниками списочного состава,

совместителями и лицами, выполнявшими работы по договорам гражданско-правового

характера, в организациях (без субъектов малого предпринимательства) в марте

2015г. составило 35,0 млн.человек и было меньше, чем в марте 2014г. на 481

тыс.человек, или на 1,4% .

Безработица. В апреле 2015г.,

по итогам выборочного обследования населения по проблемам занятости, 4,4

млн.человек, или 5,8% экономически активного населения, классифицировались как

безработные (в соответствии с методологией Международной Организации Труда). В

государственных учреждениях службы занятости населения в качестве безработных

было зарегистрировано 1,0 млн.человек, в том числе 0,8 млн.человек получали

пособие по безработице.

Уровень безработицы в апреле

2015г. составил 5,8% (без исключения сезонного фактора).

Средний возраст безработных в

апреле 2015г. составил 36,1 года. Молодежь до 25 лет составляет среди

безработных 21,2%, лица в возрасте 50 лет и старше - 19,1%.

Средняя продолжительность

поиска работы безработными в апреле

г. у женщин составила 7,8

месяца, у мужчин - 7,5 месяца.

Безработица в значительной

степени является застойной. Из 1,4 млн. безработных сельских жителей 35,4%

находились в ситуации застойной безработицы (искали работу 12 месяцев и более),

из 3,0 млн. безработных городских жителей - 25,4%.

По данным проведенного

обследования, в апреле 2015г. 29,9% безработных использовали в качестве способа

поиска работы обращение в государственные учреждения службы занятости

населения, 62,7% безработных - обращение к друзьям, родственникам и знакомым.

К концу апреля 2015г. в

государственных учреждениях службы занятости населения состояли на учете 1,2

млн. не занятых трудовой деятельностью граждан, из них 1,0 млн.человек имели

статус безработного, в том числе 0,8 млн.человек получали пособие по

безработице.

В апреле 2015г. получили статус

безработного 199,0 тыс.человек, трудоустроено за месяц 91,3 тыс.человек.

Размеры трудоустройства безработных (без Республики Крым и г.Севастополя) были

на 1,4 тыс.человек, или на 1,6% меньше, чем в апреле 2014 года.

В апреле 2015г. нагрузка не

занятого трудовой деятельностью населения, зарегистрированного в

государственных учреждениях службы занятости населения, на 100 заявленных

вакансий составила 99,1 человека.

2.3

Тенденции и перспективы России на 2015 год

С учетом значительного

ослабления рубля в конце 2014 г., российская экономика неизбежно войдет в

рецессию в 2015 г. Однако, в отличие от ситуации прежних нескольких лет,

текущая обстановка лишает экономику основных факторов поддержки.

Промышленность, вероятно,

продемонстрирует "минус" по итогам года. Слабым местом будут

обрабатывающие отрасли. Снижение конечного спроса и неготовность российский

компаний в значительной мере обеспечить процесс импортозамещения будут

оказывать давление на всё промышленное производство. Добывающие отрасли

по-прежнему будут сталкиваться со снижением внешнего спроса и мировых цен на

энергоносители, что, в конечном итоге, приведет к стагнации объемов

производства.

Слабость капитальных

инвестиций, вероятно, будет только нарастать. Отсутствие у компаний объективных

стимулов к наращиванию инвестиций в основной капитал приведут к их дальнейшему

сокращению. В строительстве главной проблемой может стать высокая стоимость

кредитования и сокращение привлекательности ипотечных кредитов из-за снижения

доходов населения и высоких рублевых процентных ставок.

Потребительская активность продолжит

снижать темпы роста, что в конечном итоге выльется в их минимальный прирост.

Давление на потребительские расходы будет ощущаться со стороны отсутствия

возможности роста зарплат в частном секторе, а реальные располагаемые денежные

доходы почувствуют сопротивление от снижения объемов розничного кредитования.

Основная надежда здесь базируется на индексации зарплат работникам бюджетной

сферы, а также пенсий и пособий.

Внешний сектор будет одним из

основных поддерживающих компонентов ВВП. По итогам 2015 г. ожидается замедления

импорта примерно до 200 млрд. долл. (-30% г/г), тогда как экспорт, вероятно,

составит около 420 млрд. долл.(-15% г/г).

Политика Центробанка будет

всецело зависеть от поведения инфляции. К концу декабря проекция девальвации

рубля на цены еще не проявилась в полной мере. Мы ожидаем ускорения инфляции до

14% г/г в начале 2015 г. Таким образом, регулятор задумается о понижении

ключевой ставки не ранее начала II квартала 2015 г. и при успешном стечении

обстоятельств будет постепенно снижать ее в перспективе оставшейся части года.

Для сравнения приведем три

прогноза развития экономики, сделанные Росстатом, Центром развития ВШЭ и

Всемирным банком.

Прогноз основных

социально-экономических индикаторов РФ на 2015 гг.

|

2010

|

2012

|

2013

|

2014

|

2015П

|

|

ВВП, %

|

3.7

|

4.3

|

3.5

|

1.3

|

0.3

|

-2.5

|

|

Инфляция, %

|

8.8

|

6.1

|

6.6

|

6.5

|

10.0

|

12.0

|

|

Промпроизводство, %

|

8.2

|

4.7

|

2.6

|

0.3

|

1.3

|

-0.8

|

|

Исполнение бюджета, % к ВВП

|

-3.9

|

0.8

|

0.5

|

-0.5

|

0.6

|

-0.5

|

|

Торговый баланс, млрд долл.

|

152.0

|

198.1

|

195.0

|

177.3

|

200.0

|

210.0

|

|

Текущий счет, млрд долл.

|

70.3

|

101.1

|

90.0

|

33.0

|

45.0

|

55.0

|

|

Инвестиции в осн. капитал, %

|

6

|

8.3

|

5.7

|

-0.3

|

-3.0

|

-5.0

|

|

Уровень безработицы, %*

|

7.2

|

6.1

|

5.3

|

5.5

|

5.4

|

5.8

|

|

Розничные продажи, %

|

4.4

|

7.0

|

5.9

|

3.9

|

2.1

|

1.1

|

|

Динамика иностр. капитала, млрд.

долл.

|

-33.6

|

-80.5

|

-79.0

|

-62.6

|

-135.0

|

-140.0

|

|

Ключевая ставка ЦБ, 7 дней, %*

|

5.00

|

5.25

|

5.50

|

5.50

|

17.00

|

13.00

|

|

Внешний долг, млрд долл.*

|

488.9

|

545.3

|

595.0

|

732.0

|

690.0

|

650.0

|

|

ЗВР, млрд долл.*

|

479.0

|

498.0

|

533.0

|

510.0

|

410.0

|

350.0

|

|

Курс доллара, руб.**

|

30.5

|

32.0

|

31.0

|

32.7

|

38.8

|

55.0

|

|

Курс евро, руб.**

|

40.8

|

41.4

|

39.9

|

45.0

|

51.0

|

66.0

|

|

Курс бивалютной корзины, руб.**

|

35.1

|

35.9

|

35.0

|

38.2

|

44.0

|

60.0

|

*На конец периода **Среднее

значение за год Источник: ЦБ РФ, Минфин, Bloomberg, прогнозы Банка

"ЗЕНИТ"

Прогноз ВШЭ:

|

2014

|

2015П

|

2016П

|

2017П

|

|

Рост ВВП в %

|

0,1

|

-2,1

|

-1,4

|

0,4

|

|

Инфляция, %

|

8

|

7,4

|

5,2

|

4,5

|

|

Реальные располагаемые доходы

населения, рост%

|

-1,6

|

-2,1

|

1,0

|

2,3

|

|

Товарооборот, рост в реальном

выражении, в %

|

1,8

|

-1,2

|

-1,6

|

1,0

|

|

Инвестиции, рост в реальном

выражении, в %

|

-3

|

-9

|

-1

|

0,6

|

|

Экспорт, млрд. долл. США

|

510

|

432

|

427

|

428

|

|

Импорт, млрд. долл. США

|

323

|

285

|

285

|

295

|

|

Чистый отток капитала, млрд. долл.

США

|

-150

|

-120

|

-72

|

56

|

|

Курс доллара, руб.

|

55,5

|

53,9

|

55,5

|

56,4

|

|

Сальдо федерального бюджета, % ВВП

|

0,7

|

-1,3

|

-2

|

-2,5

|

|

Сальдо регтональных бюджетов, %

ВВП

|

-0,9

|

-1,0

|

-1,3

|

-1,5

|

|

Цены на нефть марки URALS,

долл./барр

|

65

|

85

|

85

|

85

|

Прогноз WORLD

BANK GROUP

Вариант 1 - низкая цена на нефть

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Рост ВВП в %

|

3,4

|

1,3

|

0,6

|

-3,8

|

-0,3

|

|

Рост потребление, в %

|

6,4

|

3,9

|

1,5

|

-5,3

|

-1,9

|

|

Рост валового накопления капитала,

в %

|

3,0

|

-6,6

|

-5,7

|

-15,3

|

1,1

|

|

Баланс консолидированного бюджета,

в % ВВП

|

0,4

|

-1,3

|

-1,2

|

-3,6

|

-3,1

|

|

Счет текущих операций, млрд. долл.

США

|

71,3

|

34,1

|

56,7

|

73,7

|

62,9

|

|

в % ВВП

|

3,6

|

1,6

|

3,0

|

6,0

|

4,4

|

|

Счет операций с капиталом и

финансовыми инструментами, млрд. долл. США

|

-32,3

|

-56,2

|

-143,2

|

-122,1

|

-60,0

|

|

в % ВВП

|

-1,6

|

-3,0

|

-7,7

|

-10,0

|

-4,2

|

|

Инфляция ИЦП, % (среднее значение)

|

5,1

|

6,8

|

7,7

|

16,5

|

8,0

|

|

Цены на нефть марки URALS,

долл./барр

|

105,0

|

104,0

|

97,6

|

53,2

|

56,9

|

Вариант 2 - высокая цена на нефть

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Рост ВВП в %

|

3,4

|

1,3

|

0,6

|

-2,9

|

0,1

|

|

Рост потребление, в %

|

6,4

|

3,9

|

1,5

|

-3,0

|

-0,6

|

|

Рост валового накопления капитала,

в %

|

3,0

|

-6,6

|

-5,7

|

-10,8

|

1,8

|

|

Баланс консолидированного бюджета,

в % ВВП

|

0,4

|

-1,3

|

-1,2

|

-2,8

|

-2,1

|

|

Счет текущих операций, млрд. долл.

США

|

71,3

|

34,1

|

56,7

|

61,7

|

54,0

|

|

в % ВВП

|

3,6

|

1,6

|

3,0

|

4,5

|

3,5

|

|

Счет операций с капиталом и

финансовыми инструментами, млрд. долл. США

|

-32,3

|

-56,2

|

-143,2

|

-105,5

|

-48,6

|

|

в % ВВП

|

-1,6

|

-3,0

|

-7,7

|

-7,7

|

-3,1

|

|

Инфляция ИЦП, % (среднее значение)

|

5,1

|

6,8

|

7,7

|

14,0

|

7,0

|

|

Цены на нефть марки URALS,

долл./барр

|

105,0

|

104,0

|

97,6

|

65,5

|

68,7

|

Заключение

Несмотря на экономические потрясения, России

удалось избежать рецессии. В 2014 году экономический рост составил 0,6%,

отчасти благодаря эффекту переноса роста в 1,3% в 2013 году. Падение цены на

нефть и ужесточение санкций началось в конце июля, поэтому их влияния на

экономику начало ощущаться только в последнем квартале 2014 года. Ожидается,

что их влияние будет более глубоким в текущем 2015 и в 2016 годах. Еще один

благоприятный фактор связан с компенсирующим эффектом от снижения импорта, что

позволило смягчить шок, обусловленный ухудшением внешнеторговых условий. При

этом, значительное ослабление рубля и торговые ограничения придали небольшой

импульс ряду обрабатывающих отраслей.

Даже при самом неблагоприятном развитии событий

в 2016-2017 годах падение ВВП составит не более 2-3%. Это может произойти

вследствие банкротства тех компаний, которые существовали за счет дешевых

банковских кредитов или вывозили свою продукцию в страны ЕС. Кризисные процессы

может вызвать также и отток капитала за рубеж в объеме 70-100 миллиардов

рублей. Тем не менее, даже при таком раскладе очень сложно утверждать, что

национальная экономика находится в состоянии глубокой стагнации. Некоторые

эксперты и вовсе утверждают, что экономические санкции повлекут за собой

развитие в стране импортозамещающих производств и постепенный отход от сырьевой

направленности экономики. Все приведенные выше данные свидетельствуют о том,

что, несмотря на падение курса рубля и некоторое замедление экономической

активности, говорить о возможности наступления дефолта в России пока рано.

Страна имеет не слишком большой внешний долг, а её золотовалютные резервы

вполне способны обеспечить поддержку экономике даже в самые сложные времена. В

этой ситуации главными причинами кризиса остаются ослабление связей с Украиной,

санкции ЕС, а также падение цен на нефть. Однако, по мнению экспертов, к 2017

году Россия в состоянии сформировать независящее от этих факторов национальное

хозяйство.

Список использованной литературы

1. Мировая экономика: учебное

пособие / Е. Г. Гужва, М. И. Лесная,А. В. Кондратьев, А. Н. Егоров; СПбГАСУ. -

СПб., 2009. - 116 с

. Кудров, В. М. Национальная

экономика России: учебник / В. М. Кудров.2-е изд. - М.: Дело, 2007. - 544 с.

. Осьмова, М. Н. Глобализация

мирового хозяйства: учеб. пособие /М. Н. Осьмова, В. Ф. Железнова и др.; под

ред. д-ра экон. наук, проф. М. Н. Осьмовой; канд. экон. наук, доц. А. В.

Бойченко. - М.: ИНФРА-М, 2006. - 376 с.

. Метелкина С. Проблемы в

российской экономике вызваны не санкциями. Импортозамещение превращается в

"импортозаменение". Новый день. 22.06.2015

5. Тенденции развития экономики

России в 2014-2015 гг. Экономический журнал. 03.05.2015 г.

. Перспективы развития

российской экономики на 2015 год. Экономический журнал. 23.12.2014 г

. Социально-экономическое

положение России. ЯНВАРЬ-АПРЕЛЬ 2015 ГОДА. ФЕДЕРАЛЬНАЯ

СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ (РОССТАТ)

. Социально-экономическое

положение России. ЯНВАРЬ-ДЕКАБРЬ 2014 ГОДА. ФЕДЕРАЛЬНАЯ

СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ (РОССТАТ)

. Доклад об экономике России

№. 33 апрель 2015 г. WORLD

BANK GROUP.

Macroeconomics & Fiscal Management

. Доклад Сергея Глазьева о

состоянии дел в экономике России и конфликте

с Украиной. 28.07.2014 г.

Интернет-источники:

. http://111999.ru/economy/defolt-v-rossii-v-2015/

(Возможен ли дефолт в России в 2015 г)

12. TimesNet.ru

Старецкая Е. Экономика России в 2015 году: прогнозы и мнения экспертов

. http://newdaynews.ru/moskow/536204.html