Внешние аспекты корпоративной социальной ответственности

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы КСО

.1 Формирование концепции социальной

ответственности

.2 Определение понятия в рамках ее

направлений

.3 Внешние аспекты КСО

ГЛАВА 2. КСО как фактор развития

компании

.1 Преимущества КСО для компании

.2 Российская специфика

ГЛАВА 3. Исследование внешней КСО в

контексте развития компании

.1 Описание этапов исследования

.2 Информация о компаниях ОАО

«ЛУКОЙЛ» и ExxonMobil

.3 Содержание политики КСО компаний

.3.1 Экологическая составляющая КСО

.3.2 Спонсорская и благотворительная

помощь

.4 Качественный анализ КСО и ее

влияния на развитие компаний

.5 Рекомендации по улучшению КСО

компании

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Вопросы социальной стабильности и экологической

безопасности являются приоритетными в большинстве развитых стран. Требования,

предъявляемые к бизнесу как к участнику процессов производства и потребления,

заставляют компании учитывать социальную и экологическую сферы деятельности. В

этих условиях компании начинают искать способы рационального сочетания

экономических, экологических и социальных результатов деятельности в целях

поддержания конкурентоспособности. Таким способом выступает корпоративная

социальная ответственность (далее - КСО). Реализация КСО может дать конкурентное

преимущество бизнесу в борьбе за лучшие и выгодные условия своей

производственной деятельности.

На данный момент вопрос КСО исследуется как в

России, так и за рубежом. Исследованию посвящено множество научных трудов и

публикаций, хотя для России это сравнительно новое явление. Важную роль в

разработке данной концепции сыграли работы экономистов М. Фридмана, А. Берли и

Г. Минза, Г. Боуэна, А. Кэролла, К. Уолтона, Дж. МакГира и других. В России в

связи с поздним началом популяризации данного явления количество работ с каждым

годом увеличивается, но остаются недоработанные вопросы, связанные с российской

спецификой. Можно выделить таких исследователей, как Ю. Е. Благов, Тульчинский

Г.Л., О. А. Канаева, И. Ю. Беляева. Современное состояние теории и практики социальной

ответственности компаний позволяет рассматривать концепцию КСО как отражение

большого массива исследований в области экономики, менеджмента, социологии и

деловой этики.

Несмотря на существующие знания в области КСО

зарубежом, есть особенности данного явления в России. Отсутствует единый подход

к пониманию и отражению сущности концепции. Практически отстутствуют работы,

которые посвящены изучению внешних аспектов КСО. Актуальность данной проблемы и

ее неполная проработанность определили выбор данной темы, а также цель и

основные задачи исследования.

Целью данной работы является исследование

внешних аспектов КСО в контексте развития компании и выработка рекомендаций для

дальнейшего совершенствования этой концепции в России. Для достижения выбранной

цели в работе поставлены следующие задачи:

· Проанализировать становление

концепции КСО и отразить ее основные составляющие, выделяя внешнее направление

реализации.

· Исследовать преимущества от

применения внешней КСО в контексте развития компании и выделить особенности для

России.

· Проанализировать практику социально

ответственного поведения компаний, сравнивая компании разных стран.

· Разработать и обосновать

рекомендации применения внешних программ КСО для развития российских компаний.

Объектом исследования выступают компании,

применяющие практики КСО. Предметом - влияние внешних аспектов КСО на развитие

компании.

Практическая часть данной работы основана на

подробном анализе существующих практик социальной ответсвенности и

сравнительном анализе двух компаний, принадлежащих одной отрасли. Особенностью

работы является рассмотрение внешних аспектов КСО. Данная работа является

оригинальной за счет рассмотрения данного процесса с учетом последних изменений

в законодательстве и существующих практиках и в выработке рекомендаций.

В рамках данной работы был изучен и

проанализирован большой объем научной литературы, нормативно-правовых актов

законодательных органов власти, новостных публикаций, годовых отчетов и отчетов

об устойчивом развитии компаний.

ГЛАВА 1. Теоретические

основы корпоративной социальной ответственности

.1 Формирование

концепции социальной ответственности

В настоящее время вопрос КСО чаще затрагивается

на встречах правительств и международных форумах; все большее количество

корпораций осознает необходимость применения данного вопроса в рамках своей

деятельности. Данная концепция имеет сравнительно короткий, но, тем не менее,

насыщенный путь развития. Обсуждение проблемы социальной ответственности

корпораций началось во второй половине XX

века (табл. 1.1). Активнее всего идеи социальной ответственности бизнеса начали

развиваться и реализовываться в США и Великобритании. Опыт КСО в России имеет

меньшие масштабы по сравнению со многими западными странами, и данный вопрос

является относительно новым для российской практики.

Таблица 1.1.

Этапы развития концепции КСО

|

Период

|

Исследователи

|

Основные

положения

|

|

1953

г.

|

Г.

Боуэн

|

В

научной литературе одним из первых сформулировал понятие «социальная

ответственность бизнеса». Понимание в рамках его определения предполагает

признание общественной роли самого бизнесмена как морального агента,

способного не только воспринимать и учитывать ценности общества, но и активно

принимать участие в их формировании.

|

|

середина

1960-х годов

|

Дж.

МакГир

|

Сдвиг

в терминологии от социальной ответственности бизнеса как персонифицированной

ответственности к КСО. Понятие было расширено за счет включения в него

компании (корпорации) как юридического лица в качестве субъекта. Это привело

к возникновению вопросов о возможности совмещения социально ответственного

поведения с реализацией основной функции компании - максимизацией прибыли.

|

|

1970-ые

годы

|

М.

Фридман, Т. Левитт

|

Своих

определений КСО авторы не давали и рассматривали ответственность бизнеса как

синоним обязанности. Согласно Фридману, главной ответственностью компании

являются осуществление своей деятельности и извлечение максимума прибыли из

этого, неважно посредством социально ответственного поведения или нет. Бизнес

должен использовать свои ресурсы эффективно, а правительство и общество сами

должны решать социальные проблемы.

|

|

1980-1990-ые

|

К.

Смит, А. Кэролл, Д. Вуд и другие

|

Формируется

подход, согласно которому КСО предполагает ответственное поведение компании

сразу в трех сферах - экономической, экологической и социальной. Смещение

акцентов в сторону изучения взаимоотношений с заинтересованными лицами,

создания механизмов реализации, влияния на основную деятельность и

конкурентоспособность компании. Обострение экологических и социальных проблем

и противоречий, вызванных деятельностью транснациональных корпораций.

|

В России интерес к проблемам социальной

ответственности компаний стал активно проявляться лишь в начале XXI

века. Это объясняется различными причинами: экономическими, социальными,

политическими. Среди них можно выделить: выход из затяжного трансформационного

кризиса 1990-х годов, устойчивый экономический рост, демографический кризис,

запущенность социальной сферы. В том числе, многие авторы указывают на то, что

интерес к данной проблеме вызван необходимостью формирования новой модели

перераспределения социальной ответственности от государства к бизнесу. Именно в

последнее десятилетие началось активное исследование особенностей корпоративной

социальной ответственности в России. Завершился период бесплановой реализации

масштабных социальных проектов - точку поставил кризис 2008-2009 годов. В

результате компании были вынуждены разработать критерии отбора проектов, цели и

задачи. Все это вывело бизнес-структуры на новый этап развития КСО.

В мировой практике в настоящее время накоплен

большой опыт социально ответственного поведения компаний. Данная проблема

получила значительное развитие и на данный момент содержит различные теории и

выработанные единые стандарты социально ответственного поведения компаний.

Кроме того, сформировалась определенная система взглядов на социальную роль

бизнеса в современном мире. Все это позволяет говорить о процессе формирования

концепции КСО. Общемировое понимание концепции КСО нашло отражение в

разработанных стандартах - IC CSR-08260008000, ISO 26000:2010 и SA 8000:2008.

1.2 Определение понятия

КСО в рамках ее направлений

Далее необходимо определить, что понимается под

корпоративной социальной ответственностью и как это понятие соотносится с

благотворительностью, спонсорством и устойчивым развитием. На данный момент нет

единого понимания концепции КСО. Обзор информации, найденной на сайтах

российских компаний, доказывает наличие узкого понимания корпоративной

ответственности. При этом большинство компаний связывают КСО исключительно с благотворительными

взносами или инвестициями в экологию.

Определение КСО формировалось и становилось

более точным и конкретным в период развития. В основном различные трактовки

отражали:

вопросы, связанные с влиянием деятельности

предприятий на заинтересованные стороны;

обязанности компаний сохранять и улучшать

благосостояние общества;

выполнение юридических и экономических

обязательств.

Так, в общем виде модель КСО представляется в

виде пирамиды Кэрролла (Рис. 1.1.). Лежащая в основании экономическая ответственность

подразумевает прямую обязанность компании удовлетворять потребности

потребителей и таким образом извлекать свою прибыль. Правовая ответственность

заключается в необходимости соблюдения закона в условиях рыночной экономики.

Этическая ответственность требует от деловой практики компании соответствия тем

ожиданиям общества, которые основаны на нормах морали. Филантропическая -

побуждает компанию к благотворительным действиям, направленным на реализацию

социальных программ.

Рис. 1.1. Пирамида

корпоративной

социальной

ответственности

Источник:

Carroll A. The Pyramid of Corporate Social Responsibility: Toward the Moral

Management of Organizational Stakeholders // Business Horizons. 1991. P.

42 (адаптировано).

По мере развития компании и понимания КСО

меняется сама политика и реализация социальной ответственности. Ниже

представлены волны эволюции развития КСО в компании (Табл. 1.2.).

Таблица 1.2.

Эволюция развития КСО в компании

|

1

волна

|

2

волна

|

3

волна

|

4

волна

|

|

Цель

|

благотворительность

|

стратегическая

филантропия

|

социальные

инвестиции

|

благоприятная

бизнес-среда

|

|

Мотивация

|

моральный

долг

|

долгосрочная

выгода

|

долгосрочная

прямая выгода

|

прямая

выгода

|

|

Стратегия

|

одноразовая

|

систематическая

|

стратегическая

|

организационная

|

|

Структура

|

оторвана

от бизнеса

|

оторвана

от бизнеса, но связана с его интересами

|

часть

деятельности подразделения компании

|

интегрирована

во все бизнес-функции

|

|

Инициатива

|

пассивна

|

ответ

на запрос

|

проактивна

|

включена

в принятие решений

|

|

Форма

участия

|

наличные

и продукция

|

наличные,

пожертвования, тех. помощь и продукция

|

все

ресурсы бизнеса

|

включена

в прибыль и в развитие компании

|

|

Движущая

сила

|

желание

руководства

|

наличие

инструкций

|

связь

с бизнесом

|

часть

бизнес-стратегии

|

Чтобы понять, как соотносится понятие КСО с ее

формами, необходимо проанализировать их основные особенности. Первыми формами

социальной ответственности были меценатство, благотворительность и спонсорство.

К современному этапу они трансформировались в партнерские программы. В России

распространено спонсорство - поддержка непрофильной деятельности на

взаимовыгодных началах. Обычно это делается в виде целевых субсидий,

распространены также оплата счетов, организационная и информационная поддержка,

передача материальных ценностей, оборудования. Для спонсора - это часть

маркетинговой политики компании, которая таким образом добивается известности,

формирует привлекательный имидж, демонстрирует свою состоятельность и

социальную значимость.

Следующей формой является благотворительность.

Федеральный закон № 135-ФЗ от 11 августа 1995 года «О благотворительной

деятельности и благотворительных организациях» определяет благотворительность

как «добровольную деятельность граждан и юридических лиц по бескорыстной …

передаче гражданам … имущества, в том числе денежных средств, бескорыстному

выполнению работ, предоставлению услуг, оказанию иной поддержки». То есть

благотворительность в основном не связана с интересами бизнеса и направлена на

видимый эффект, а не на долгосрочные цели. Эффективность благотворительности

для корпорации также связана с дополнительными возможностями развития бизнеса -

улучшением внешней деловой среды, социальных связей со стейкхолдерами и

репутации.

Следует различать благотворительность личную

(проявление желания менеджеров и работников) и корпоративную - как часть

социальных инвестиций и маркетинговых коммуникаций. Дело бизнеса - рационально

выстроенные, оптимизирующие условия развития бизнеса социальные инвестиции и

социальное партнерство. Отличие социальных инвестиций в том, что они являются

частью бизнеса, которая рациональна, работает на бизнес-цели и прозрачна для

общества. Выбор социальных инвестиций определяется интересами, нацеленными на

долгосрочный эффект и решение существующих проблем.

Последней формой КСО является концепция

устойчивого развития. Устойчивое развитие - это преобразования, которые

удовлетворяют потребности настоящего времени, но не ставят под угрозу

способность будущих поколений удовлетворять свои собственные потребности.

Переход к устойчивому развитию предполагает восстановление экосистем до уровня,

который обеспечивает устойчивость окружающей среды и при котором появляется

возможность существования будущих поколений людей, удовлетворения их жизненно

важных потребностей и интересов. То есть данная концепция предполагает

экономическую эффективность, экологическую безопасность и социальную

справедливость при общем снижении давления на биосферу.

Таким образом, корпоративная социальная

ответственность широкое понятие, которое включает в себя различные ключевые элементы.

С этим и связано разнообразное понимание концепции различными компаниями. КСО

по-разному трактуется и проявляется в различных отраслях и регионах. Многие

компании включают вопросы экологии и устойчивого развития в сферу КСО, в то

время как другие рассматривают экологическую ответственность отдельно. Для КСО

характерно разнообразие тем и практического опыта, являющегося материалом для

теоретических обобщений. Поэтому многие даже базовые понятия пока еще подвижны,

единого понимания многих процессов еще только предстоит достичь.

1.3 Внешние аспекты КСО

Внедряя и улучшая политику в направлении

социальной ответственности, компании необходимо учитывать интересы различных

групп, на которые оказывает влияние деятельность компании. Термин

«заинтересованная сторона» является вольным переводом английского слова -

stakeholder. В российском экспертном сообществе все чаще используют прямое

звучание с английского, называя заинтересованные стороны - стейкхолдерами.

Профессор Вирджинского университета Р. Фриман относил к категории стейкхолдеров

представителей всех значимых для функционирования организации интересов. В этот

круг входят местные сообщества, НКО, потребители, инвесторы, партнеры и

поставщики, СМИ, а также органы власти разного уровня. Все они представляют

внешних стейкхолдеров (Табл. 1.3.). Внутренние стейкхолдеры - это персонал и

его профессиональные объединения и менеджмент. Если заинтересованная группа лиц

не удовлетворена деятельностью компании, ее реакция может поставить под угрозу

дальнейшее существование. Внутренние и внешние пространства взаимосвязаны, но в

каждом из них возникает своя зона социальной ответственности.

Таблица 1.3.

Основные направления КСО и возможные практики

|

Стейкхолдеры

|

Направления

|

Возможные

практики

|

|

Общество

|

Охрана

окружающей среды

|

Снижение

загрязнений; Сокращение потребления невозобновляемых ресурсов; Сохранение и

восстановление биоразнообразия и природных экосистем; Противодействие

изменению климата;

|

|

Бизнес-партнеры,

инвесторы

|

Добросовестные

деловые практики

|

Соблюдение

принципов добросовестной конкуренции, антимонопольной политики;

Противодействие легализации (отмыванию) доходов, полученных преступным путем,

финансированию терроризма и борьба с коррупцией

|

|

Потребители

товаров и услуг

|

Действия

в отношении потребителей

|

Предоставление

качественных товаров и услуг, не представляющих угрозы для здоровья

потребителей; Добросовестное информирование о свойствах продукции и услуг;

|

|

Представители

местных сообществ в регионах присутствия компании

|

Развитие

местных сообществ

|

Поддержка

местных поставщиков и производителей; Инвестиции в решение региональных

проблем в области образования, культуры, здравоохранения и т.д.; Соблюдение

прав коренного населения и малочисленных народов.

|

|

Общественные

организации, государственные органы

|

Благотворительность

и волонтерство

|

Реализация

и поддержка социально значимых программ и проектов; Формирование системы,

стимулирующей сотрудников на участие в волонтерской деятельности

|

Безусловно, некоторые направления КСО важны

практически для всех организаций. Например, снижение негативных экологических

воздействий и забота о сотрудниках. Другие направления КСО могут иметь значение

для одних организаций, но при этом быть неактуальными для других.

Исследуя нефинансовые отчеты корпораций, можно

сделать вывод, что все больше компаний участвует в различных внешних социальных

проектах инициируемых как властью, так и самостоятельно. Компании повышают

эффективность своей внешней КСО, вовлекают в ее формирование различные

заинтересованные стороны, вступают в партнерское взаимодействие с государством

и обществом. Компании, безусловно, уделяют больше внимания внешней среде, чем в

прошлом, и их социальные программы помогли уже многим людям. Но в большинстве

случаев КСО не выполняет свою основную задачу - построение прочных стабильных

отношений с внешним миром.

В период относительного благополучия менеджеры

корпораций признают необходимость охраны окружающей среды, открытого и

прозрачного ведения бизнеса, своевременной уплаты налогов и т.д. Но

необходимость продолжения деятельности в неблагоприятных условиях меняет

ситуацию - у компании практически нет стратегических ориентиров за исключением

производства продукции. При мировом финансово-экономическом кризисе в России

одни организации практически оказались на грани банкротства, другие успешно

противодействовали кризисным явлениям. Это может объясняться разными причинами:

наличием антикризисного потенциала предприятия, профессионализмом управления,

экономической активностью и стечением обстоятельств. Однако, среди этих причин

все чаще выделяют социально ответственное поведение, позволяющее избежать

возникновения или обострения кризисов в масштабе отдельных организаций.

Деление управления на управление в условиях

кризиса и управление антикризисным развитием согласуется с моделью КСО,

предложенной М. Портером и М. Крамером. Они делят КСО на реагирующую и

стратегическую. Реагирующая КСО реализуется как реакция на существующие

проблемы - непосредственное смягчение последствий деятельности компании. Она

направлена на поддержание репутации в краткосрочной перспективе, что позволяет

снизить нефинансовые риски. Стратегическая КСО заключается в выстраивании самой

стратегии на основе идей социальной ответственности. Она направлена на учет

интересов стейкхолдеров и на получение выгоды с помощью стратегической

филантропии, улучшающей конкурентную позицию компании и трансформацию цепочки

создания прибыли в ходе соответствующих инноваций. В ежедневном

функционировании любая компания имеет связи с покупателями, поставщиками и

другими. При этом если она попадет в кризисную ситуацию, то многие из этих

связей, будучи непрочными, рушатся. Это происходит, потому что деловые партнеры

и сотрудники перестают доверять компании, сомневаясь в ее способности выйти из

кризисного состояния. Сейчас корпорации показывают, что они настроены на

долгосрочную, стратегическую работу и не снимают с себя социальных

обязательств.

ГЛАВА 2. КСО как фактор

развития компании

.1 Преимущества КСО для

компании

Успешное функционирование и развитие компании в

рыночной экономике требует формирования конкурентной стратегии и преимуществ.

Так как активно внедряют практики КСО в основном крупные корпорации, то они уже

заинтересованы в устойчивом развитии. Факторы устойчивого развития - это

управляемые силы, которые оказывают воздействие на стабильность организации во

внешней среде в период ее изменений. Устойчивость развития в стремительно

меняющейся среде, как правило, оценивают как успех компании.

Выделяют две основные составляющих концепции

КСО, оказывающих влияние на устойчивость развития компании. Первая это

сокращение рисков, связанных с ведением бизнеса. Внедрение КСО можно сравнить

со страховой политикой, которая защищает компанию от неожиданностей и проблем в

дальнейшем. Вторая - превращение проблем, существующих в окружающей среде, в

возможности для бизнеса.

В современном мире из-за усиления процессов

глобализации и развития Интернета и социальных сетей влияние стейкхолдеров на

компанию все более усиливается. В результате компании сталкиваются с

нефинансовыми рисками. Наиболее распространенными являются:

) Социальные риски - снижение

эффективности в результате роста напряженности в регионах присутствия компании.

) Экологические риски - негативные

последствия для бизнеса из-за нанесения вреда окружающей среде, создания угрозы

здоровью населения.

) Репутационные риски - следствия

негативного общественного мнения и снижения доверия к компании.

) Риски правового регулирования -

изменение требований к ведению хозяйственной деятельности по широкому спектру

вопросов.

Поэтому, взаимодействие со стейкхолдерами

позволяет компании выявить: в каких приоритетных областях должна

реализовываться КСО, какие конкретные действия должны предприниматься для

удовлетворения потребностей и интересов заинтересованных сторон.

Компании создают специальные подразделения,

которые имеют собственный бюджет и представителей в совете директоров, а

принципы КСО включаются во внутренние документы. В последнее время широко

применяется тройная отчетность (отчетность по трем основным направлениям -

финансовому, экологическому и социальному). Российский союз промышленников и

предпринимателей ведет Национальный регистр и Библиотеку корпоративных

нефинансовых отчетов. Так, если смотреть распределение по отраслям, то на 16

мая 2014 года в регистр внесены 134 компании, зарегистрировано отчетов,

выпущенных с 2000 года - 472. В их числе: экологические отчеты - 41, социальные

отчеты- 219, отчеты в области устойчивого развития - 150, интегрированные

отчеты - 42, отраслевые отчеты - 20.

концепция социальный ответственность

компания

Рис. 2.1. Разделение по отраслям компаний

В настоящее время КСО все чаще рассматривается

как способ создания дополнительной стоимости и повышения эффективности.

Социально ориентированные компании, как правило, являются лидерами в своей

отрасли и добиваются большего успеха, чем те, которые нацелены исключительно на

финансовые цели. Итоги исследования KPMG

подтверждают мнение, что крупные компании чаще представляют отчетность в

области устойчивого развития. Так, для компаний с оборотом свыше 50 млрд. долл.

США вероятность представления такой отчетности оказалась вдвое выше, чем для

компаний с оборотом менее 1 млрд. долл. США. В результате любая крупная

организация, которая до сих пор не представляет такую отчетность, рискует

показаться менее прозрачной по сравнению со своими конкурентами. Менее крупные

компании могут использовать представление отчетности в области устойчивого

развития как конкурентное преимущество, а также извлекать уроки из опыта,

наработанного крупными компаниями.

Начиная с 2003 года, национальные экспертные

агентства при оценке и присвоении компаниям рейтингов стали учитывать

показатели КСО, что поставило российские компании перед необходимостью

соблюдать соответствующие международные требования и стандарты (GRI,

AA-1000, SA-8000,

ISO 14000). Фактор КСО

важен для иностранных инвесторов как свидетельство финансовой стабильности и

конкурентоспособности.

До недавнего времени доминировало представление

о том, что главная задача менеджмента - это извлечение максимальной прибыли для

акционеров компании. Однако, в социологическом опросе, проведенном газетой Financial

Times среди 750

топ-менеджеров европейских компаний социальная ответственность бизнеса названа

второй по значению после проблемы кадров.

Во внешней сфере положительная репутация и

публичность в результате применения КСО отражает улучшенное общественное

восприятие самих компаний и увеличивает легитимность. Включение ожиданий

заинтересованных сторон и следование добросовестной деловой практике создает

доверие и улучшает отношения с внешними и внутренними заинтересованными

сторонами. Расширенные отношения по всей цепочке поставок помогают обеспечить

ее стабильность. Улучшение репутации, реклама и хорошие отношения с

заинтересованными сторонами приводят к общему положительному имиджу компании и

повышению узнаваемости бренда.

Эти прямые внешние выгоды в свою очередь

позволят социально ответственным компаниям получить лучший капитал и доступ к

рынкам. Улучшенное качество и безопасность продукции содействует

удовлетворенности клиентов. Так как КСО углубляет отношения с внутренними и

внешними стейкхолдерами, это помогает избежать конфликтов между компаниями,

сотрудниками, обществом и тем самым снижает риск отвлечения и повышает

устойчивость бизнес-операций. Наконец, вклад компании в развитие местного

сообщества и местной экономики повышает общую бизнес-среду путем создания

синергетической стоимости.

Таблица 2.1.

Внешние выгоды от реализации КСО

|

Основные

предметы КСО

|

Прямая

внешняя выгода

|

Непрямая

внешняя выгода

|

|

Человеческие

права Окружающая среда Добросовестные деловые практики Потребительские

вопросы Участие в общественной жизни / развитие

|

Репутация

и публичность Улучшенные отношения со стейкхолдерами

|

Доступ

к капиталу Доступ к рынкам Удовлетворенность потребителей и ценовая премия

Сокращение рисков

|

Данные прямые и непрямые выгоды ведут к

конкурентным преимуществам и финансовой результативности. Конкурентные

преимущества - характеристика, которая была приведена в качестве одного из

лучших аргументов в пользу КСО в опросе руководителей компаний (Fortune ,

2003).

Таким образом, ведение бизнеса ответственным

образом - это стратегия, которая создает конкурентные преимущества с точки

зрения улучшенной операционной эффективности, более эффективных производственных

процессов, совершенствования сетей отношений со стейкхолдерами, повышения

производительности, улучшенного качества и снижения риска. Эти преимущества

помогают компаниям быть лучше, чем их не социально ответственные конкуренты, и

укрепить свою узнаваемость бренда.

2.2 Российская

специфика

В настоящее время стратегии и практические

действия в сфере КСО российских компаний не сильно отличаются от практик

мировых конкурентов. Однако существует ряд особенностей. Основной можно назвать

роль государства как двигателя. Следовательно, КСО ориентирована в основном на

ближний круг стейкхолдеров. Можно также отметить, что часто наблюдается

смещение приоритетов, когда на первый план выходят не этические требования

общества, а признание ценности нефинансовых активов и важности выхода бизнеса

на мировой рынок.

По мере выхода российских компаний на мировые

рынки они все в большей мере должны учитывать давление других внешних факторов,

таких как необходимость соответствовать международным стандартам. В целом,

работа за рубежом предъявляет к компаниям требования об увеличении прозрачности

и улучшении структуры корпоративного управления.

Следует отметить, что в российской практике

отличается сам порядок разработки и осуществления социальных программ.

Отсутствие нормативно-правовой базы и несистемный подход приводит к тому, что

не отработан механизм контроля над утвержденными программами, почти никогда не

удается выявить приоритетные социальные нужды, редко достигается обеспечение

программ требуемыми ресурсами.

В дополнении, в России существует проблема не

вовлечения в процессы КСО большого процента компаний среди малого и среднего

бизнеса. Большинство представителей малого и среднего бизнеса проявляют КСО

только по отношению к тем проблемам, которые напрямую связаны с их компанией.

Принципы КСО поддерживаются, прежде всего, ресурсными предприятиями, так

большинство отчетов представлено компаниями нефтегазовой,

электроэнергетической, металлургической и горнодобывающей отраслей.

Одной из самых серьезных проблем применительно к

КСО в России является отсутствие оценок результативности и эффективности

реализуемых корпоративных социальных программ. Как следствие, социальная

деятельность компаний остается в большинстве случаев одним из инструментов PR и

не может в полной мере ассоциироваться со стратегией их развития. Проблема

оценки эффективности возникает на всех этапах: при планировании программ и

проектов, при их обосновании, при подведении итогов.

Ситуация ухудшается разнообразием форм

социальной ответственности и комплексным характером самой проблемы

эффективности. Во-первых, это различие содержания социальных инвестиций в

зависимости от их направления - оценка внешних аспектов КСО отличается от

внутренних. Во-вторых, неоднозначен сам характер оценки. Эффективность социальных

инвестиций может оцениваться с двух основных позиций: как их эффективность для

общества и для бизнеса (достижение большей известности, динамика общественного

мнения, рост финансовых показателей, капитализации).

Уже из предварительного рассмотрения направлений

оценки эффективности КСО видно, насколько эта комплексная и междисциплинарная

проблема. Особый интерес представляет возможность сравнения степени социальной

ответственности различных компаний. Можно ли сравнивать компании разного

профиля деятельности и масштаба? В настоящее время нет четких и однозначных

методик, однако существует ряд исследований об оценке КСО, учитывая интересы и

специфику конкретных компаний (Рис. 2.2.). Исходя из результатов подобных

частных исследований, можно выявить сферы деятельности компании, в которых

получение данного эффекта наиболее вероятно.

Рис. 2.2. Критерии, которые

используются компаниями для оценки эффективности осуществляемых корпоративных

социальных инвестиций (программ) по основным направлениям, %

Источник: Ассоциация Менеджеров,

2008

Если рассматривать исключительно

внешние аспекты КСО в рамках развития компании, то подходят методики,

предложенные в статье Ивченко. В ней выделяются три основных показателя оценки

бизнес-эффекта от участия в социальных и благотворительных программах:

показатели окупаемости КСО, эффективности корпоративной социально направленной

деятельности и процесса реализации КСО.

. Показатель окупаемости инвестиций,

направленных в социальную сферу - IR. Показатель рассматривает соотношение

между затратами на благотворительность и долей прироста капитала вследствие

данной деятельности:

(1)

(1)

где:- затраты на благотворительность,

ΔP - прирост

капитала фирмы за счет корпоративной социальной деятельности.

Показатель окупаемости показателен, так как дает

возможность оценить влияние и эффективность благотворительности на рост

экономических показателей. Однако результаты благотворительной деятельности

трудно выразить в денежном эквиваленте из-за сложности выявления роли в общем

приросте экономических показателей.

. Показатель эффективности благотворительных

действий в сравнении с другими средствами стимулирования продаж. Для этой цели

можно использовать маркетинговые и социологические исследования потребителей,

помогающие выявить факторы, повлиявшие на покупку товара. Потребителям

предлагается выбрать несколько факторов, повлиявших на выбор блага и

проранжировать их. Потом подсчитывается суммарное количество баллов за каждый

фактор. Отношение суммы баллов в пользу благотворительной деятельности компании

к общей сумме баллов, полученной в ходе исследования, позволяет определить

степень влияния деятельности компании в сфере КСО на покупку ее товара - ES

(показатель от 0 до 1). Чем выше значение показателя, тем больше степень

влияния КСО:

(2),

(2),

где:- количество баллов благотворительной

деятельности компании,- количество опрошенных потребителей;- количество

значимых факторов, выделяемых опрошенным.

Однако в случае исследования компаний

нефтегазовой отрасли возникает проблема взаимодействия с конкретными

потребителями.

. Показатель процесса реализации социальных

программ, существующий для обнаружения связи между благотворительностью и

показателями основной деятельности компании. Не смотря на сложность измерения

последних двух показателей, с помощью метода экспертных оценок они могут быть

преобразованы в количественные методы с присвоением различным индикаторам и

категориям значений в баллах. По итогам бальной оценки может быть составлен

рейтинг.

Экспертами на данный момент постоянно

предпринимаются попытки выработки оценочных показателей. Чаще всего это

предполагает проведение специальных исследований на самом предприятии и вне

его, то есть влечет за собой организационные и кадровые затраты, что затрудняет

применение методики к широкому кругу организаций. На данный момент стоит задача

в создании единой методики, соответствующей уже наработанному опыту и

открывающей возможности оценки на основе стандартных данных учета и отчетности.

ГЛАВА 3. Исследование

внешней КСО в контексте развития компании

.1 Описание этапов

исследования

Рассмотренные в предыдущих главах понятия,

позволяют перейти к изучению практики применения КСО российскими компаниями.

Для того чтобы исследовать связь внешних аспектов КСО и развития компании,

необходимо оценить социальную политику компании и факторы, которые влияют на

развитие.

На первом этапе исследования нами проводился

анализ вторичной информации. Для чего в рамках работы над темой осуществлен

сбор открытой информации из официальных источников о КСО в российских

компаниях. Помимо анализа информации по перечню компаний с наилучшей репутацией

через призму концепции КСО, использовалась сводно-аналитическая информация из

источников по отдельным направлениям развития КСО в России (данные

Всероссийского центра изучения общественного мнения - ВЦИОМ, заявления

официальных лиц). В итоге для исследования была выбрана крупная нефтяная

компания, оперирующая на территории РФ, и крупная международная компания для

сравнения. В результате данного этапа были получены результаты, позволяющие

косвенно судить о масштабах КСО в выбранной компании и позволяющие

сформулировать гипотезы о степени применения КСО в российской бизнес-среде.

Кроме того, для восприятия полученной информации необходимо представлять образ

компании на рынке, поэтому на нее подготовлено досье, включающее историческую

справку и описание специфики бизнеса.

Переходя непосредственно к исследованию, стоит

отметить, что универсальной формулы для оценки КСО не существует, поскольку

реализуемые корпорациями социальные программы многообразны. При оценке уровня

КСО применяют разделение показателей на три группы: экономические,

экологические и социальные. К экономическим показателям относят величину

социальных инвестиций к прибыли, отношение затрат на проекты в рамках КСО. К

группе экологических показателей относятся количество случаев превышения

экологических норм, количество нарушений технических регламентов. Примером

социальных показателей может служить оценка вклада компании в социальную среду.

Далее в ходе исследования уровня ответственности

компании подлежала оценке информация, которая характеризует протекающие

процессы в организации, напрямую связанные с формированием, а также реализацией

на практике данной политики. При анализе в учет принимались не только отдельные

разовые мероприятия, которые демонстрируют социальную ответственность, но и

комплексное воздействие компании как целостной системы на окружающую среду и

общество. Необходимым условием для формирования и использования методики оценки

результативности КСО, позволяющей оптимизировать ресурсы, является четкое

понимание миссии организации, ее стратегических целей, видов КСО и

целесообразности их реализации в зависимости от стадии развития, а также четкое

представление о стейкхолдерах.

Следующий шаг - это сравнение программ КСО

нефтяных компаний из разных стран. Специально была выбрана крупнейшая мировая

корпорация, имеющая сильную политику КСО и устойчивое положение на международном

рынке. С помощью этого мы хотим узнать, чем отличается политика КСО российской

компании от крупнейшей американской компании той же отрасли. Полученный анализ

источников компании даст понять российскую специфику в этой области.

Наконец, мы анализировали результаты применения

КСО для развития компании. Факторы важные для развития могут быть

идентифицированы с помощью тестирования результативности компании и

нефинансовых характеристик. Объективная и достоверная информация о финансовой

устойчивости компании и ее деловой репутации определяется индикаторами,

динамика значений которых свидетельствует об изменениях и тенденциях в

положении компании. С одной стороны, необходимо проанализировать преимущества и

недостатки, которые оказывает КСО на развитие организации. С другой стороны, мы

сравнивали динамику положения компании с внедрением программ КСО. И как итог -

разработка рекомендаций и предложений по повышению эффективности программ.

3.2 Информация о

компаниях ОАО «ЛУКОЙЛ» и ExxonMobil

Нефтегазовый сектор был одним из первых, где

были внедрены практики КСО в России. На всех этапах процесса поставки продукта

деятельность таких компаний оказывает негативное влияние на окружающую среду.

Поэтому компании уделяют все больше внимания влиянию, которое они оказывают на

общество и окружающую среду. Более того, были разработаны и внедрены крупные

схемы КСО, направленные на развитие регионов присутствия.

ОАО «ЛУКОЙЛ» - одна из крупнейших международных

вертикально интегрированных нефтегазовых компаний, обеспечивающая 2,1% мировой

добычи нефти. Свою историю компания начинает с 1991 года, когда было выпущено

Постановление Правительства РСФСР №18 о создании нефтяного концерна

«ЛангепасУрай-Когалымнефть». Сегодня акции Компании являются высоколиквидным

финансовым инструментом и пользуются спросом на международных фондовых рынках.

Компания имеют сильную политику социальной

ответственности. Она входит в десятку лучших компаний России в области КСО и

выпускает нефинансовые отчеты. Первый отчет о деятельности в области устойчивого

развития был опубликован в 2005 году и охватывал отчетный период 2003-2004 гг.

При подготовке отчета используются международные документы - стандарт АА1000 и

«Руководство по отчетности в области устойчивого развития» Глобальной

инициативы по отчетности, Глобальный договор ООН и Социальная хартия

российского бизнеса. ЛУКОЙЛ выпускает такие отчеты раз в два года.- крупнейшая

вертикально-интегрированная нефтегазовая компания. Основными направлениями

деятельности являются добыча и переработка нефти и газа, а также их последующий

сбыт. Является одним из мировых лидеров по уровню рыночной капитализации. За

последние 125 лет компания прошла путь от продавца керосина в США до крупнейшей

мировой нефтедобывающей и нефтехимической корпорации открытого типа (Табл. 3.1.).

Штаб-квартира компании расположена в штате Техас, США. Это крупнейшая в США и

мире корпорация по выручке (438,25 млрд. долл. в 2013 году), 4-ая в мире - по

объему добычи углеводородов (4,5 млн. баррелей в день), крупнейший

налогоплательщик страны (более 27 млрд. долл.) и один из крупнейших

работодателей.ведет свою деятельность более чем в 120 странах. Отличительная

черта компании - максимально полный объем предоставляемой информации касательно

политики КСО, социальных и экологических программ, включая детальное

распределение. Точность и правдивость отчетности по КСО компании проверяется

внешней оценивающей группой, состоящей из пяти независимых специалистов в

области корпоративной ответственности.

Таблица 3.1.

Рейтинг Financial

Times Global 500

|

Место

в рейтинге в 2013 году

|

Место

в рейтинге в 2012 году

|

Компания

|

Рыночная

капитализация, млн. долларов

|

Чистая

прибыль, млн. долларов

|

P/E

|

|

2

|

1

|

ExxonMobil

|

403,733.1

|

44,880.0

|

9.3

|

|

142

|

132

|

Лукойл

|

54,641.2

|

11

150.50

|

4.4

|

Сравнивать эти две компании эффективно, потому

что они из одной отрасли и являются лидерами на своих рынках. Кроме того, можно

проследить наличие страновой специфики.

3.3 Содержание политики

КСО компаний

ЛУКОЙЛ рассматривает КСО не отдельно, а в рамках

устойчивого развития своей компании.

Таблица 3.2.

Основные экономические результаты ЛУКОЙЛа,

млн. долларов США (по группе в целом)

Компания стремится минимизировать производство

своими силами социальных и других услуг и товаров, не относящихся к основному

производству. С этой целью используется аутсорсинг производителей социальных

услуг на конкурсной основе и принципы совместного финансирования. Наиболее

популярно долевое участие в программах социально-экономического развития,

предусмотренных муниципальными, региональными и федеральным бюджетами.

Особое внимание уделяется вопросам экологии и

развития регионов. Компания в своей внутренней стратегии управления

руководствуется Социальным Кодексом. Документ расценивается в качестве

инструмента применения как внутренних, так и внешних стратегий КСО. Внедряя

политику социальной ответственности, компания учитывает интересы различных

групп, на которые оказывает влияние ее деятельность (Табл. 3.3).

Таблица 3.3.

Отношение компании ЛУКОЙЛ с заинтересованными

сторонами

|

Заинтересованная

сторона

|

Задачи

|

Мероприятия

|

|

Акционеры

и инвесторы

|

Обеспечение

реализации законных прав акционеров и равного доступа к информации;

Совершенствование механизмов отношений с акционерами и инвесторами;

Повышение открытости и прозрачности деятельности, подготовка и доведение до

инвесторов информации.

|

Ежегодные

дни инвестора и аналитика. Участие менеджмента в конференциях и

мероприятиях, проводимых для инвесторов и аналитиков.

|

|

Местные

сообщества

|

Построение

и поддержание устойчивых взаимоотношений с органами местного самоуправления;

Следование стандартам поведения, уважение традиций и обычаев народов.

|

Диалоги

с местным сообществом в регионах деятельности Эксперты экологических

организаций на постоянной основе обследуют территории, на которых работают

предприятия.

|

|

Государственные

органы

|

Построение

и поддержание устойчивых взаимоотношений с органами государственной власти;

Организация деятельности в строгом соответствии с законами и иными

нормативными правовыми актами РФ и стран присутствия.

|

Участие

в законотворческом процессе с региональными и муниципальными администрациями

на основе соглашений о социально-экономическом сотрудничестве, направленном

на обеспечение устойчивого развития российских территорий.

|

|

Покупатели

|

Следование

принципам взаимоуважения, взаимной выгоды, честности, добросовестности и

строгой взаимной обязательности.

|

Развитие

каналов обратной связи с конечными потребителями через создание «горячих

линий» в каждом регионе деятельности. Исследования удовлетворенности клиентов

АЗС.

|

|

Поставщики

|

Построение

долговременных взаимовыгодных отношений с поставщиками, имеющими высокую

деловую репутацию; Создание имиджа надежного партнера по бизнесу;

|

Предоставление

равного и заблаговременного доступа к информации о тендерах через официальный

сайт. Компания открыта к сотрудничеству с профессиональными и ответственными

поставщиками услуг.

|

ExxonMobil

также рассматривает КСО не отдельно, а в рамках корпоративного гражданства.

Большое внимание уделяется программам по поддержке местного сообщества и

повышению качества жизни во всех странах, в которых осуществляет свою деятельность.

Программа ExxonMobil в области КСО максимально прозрачно представлена в

открытых источниках информации, включая полную финансовую отчетность, что

нехарактерно для других нефтяных лидеров. Несмотря на то, что компанию часто

критикуют за медлительность в вопросе развития возобновляемых источников

энергии и борьбы с изменением климата, ExxonMobil является лидером в сфере

социальной политики, в особенности инвестиций в образование и здравоохранение.

Приоритеты компании направлены на улучшение взаимоотношений с государственными

органами тех стран, в которых компания ведет свою деятельность.

Компания также учитывает целевых стейкхолдеров,

осуществляя политику в трех областях: социальной, экологической и

экономической. В экономическую входит корпоративное управление, экономическое

развитие и управление цепями поставок. К социальной - компания относит права

человека, безопасность на рабочем месте и управление воздействия на общество.

И, соответственно, мероприятиями в области экологической устойчивости выступают

снижение рисков изменения климата и достижение результативности экологической

деятельности.

Основной ответственностью ExxonMobil является

предоставление энергии, необходимой для поддержания и повышения уровня жизни

для людей во всем мире. Но компания, понимая свой масштаб на международных

рынках и сферу деятельности, осознает, что становится частью местных общин и

стран. Кроме того, компания заявляет, что осуществляет политику в области КСО

не только потому, что это приходится делать, но и потому, что это помогает

создавать надежные общины и более сильную экономику. И это, в свою очередь,

хорошо для самого бизнеса.

3.3.1 Экологическая

составляющая КСО

Обе компании в своей работе руководствуется

высокими стандартами охраны окружающей среды и обеспечения промышленной

безопасности. ЛУКОЙЛ планомерно инвестирует средства в мероприятия по

утилизации отходов, реализуя принцип ответственности на протяжении жизненного

цикла продукции, и внедряет наилучшие доступные технологии (Рис. 3.1). Тем

самым ЛУКОЙЛ предвосхищает решения Правительства РФ по введению новой системы

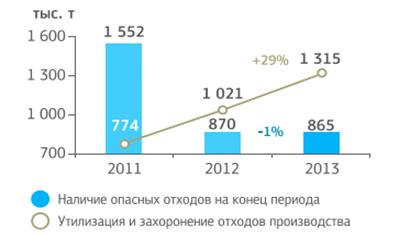

экологического нормирования. В 2013 году Компания увеличила уровень утилизации

ПНГ до 88,0%, что значительно выше среднероссийского показателя (78,9%) (Табл.

3.4.).

Таблица 3.4.

Основные показатели воздействия компании на

окружающую среду

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Утилизация

ПНГ,%

|

71.1

|

77.5

|

79.3

|

87.6

|

88.0

|

|

Выбросы

в атмосферу, тыс. т

|

774.7

|

795.0

|

842

|

726

|

729

|

|

Сброс

загрязненных сточных вод, млн. м3

|

9.1

|

4.8

|

2.2

|

2.2

|

2.2

|

|

Утилизация

и захоронение отходов производства, тыс. т

|

837.1

|

920.3

|

774

|

1021

|

1315

|

|

Площадь

загрязненных земель, га*

|

144.9

|

296.0

|

395

|

328

|

243

|

|

Количество

происшествий с экологическим ущербом

|

124

|

80

|

48

|

42

|

66

|

|

Наличие

опасных отходов на конец периода, тыс.тонн *ПНГ

- попутный нефтяной газ

|

1591

|

1662

|

1552

|

870

|

865

|

Рис. 3.1. Динамика показателей воздействия на

окружающую среду

Ежегодно компания увеличивает средства,

выделяемые на охрану окружающей среды (Рис. 3.2.). Около 4 миллиардов долларов

за последние 5 лет компания инвестировала в мероприятия по охране окружающей

среды, в частности в охрану атмосферного воздуха, в том числе в повышение

утилизации попутного нефтяного газа, а также в предупреждение и ликвидацию

последствий аварийных ситуаций.

Рис. 3.2. Затраты на охрану окружающей среды

(млн. долл.)

Оценка результативности системы управления

проводится на основании результатов мониторинга, включающего аудиты,

производственный контроль, корпоративный надзор (Рис. 3.3.). Для всех уровней

управления компанией установлены ключевые показатели деятельности в области

промышленной безопасности, охраны труда и окружающей среды.

Рис.3.3. Механизм формирования программ

экологической безопасности компании ЛУКОЙЛ

Экологические платежи и штрафы сильно

сказываются на финансовом положении компании. Рост платы за негативное

воздействие на окружающую среду (с 206,2 млн. руб. до 799,9 млн. в 2012 году)

обусловлен вступлением в действие требований Правительства РФ, в соответствии с

которыми с 2012 года введены повышающие коэффициенты к платежам за выбросы

загрязняющих веществ более 5% от объема добытого ПНГ. При недостижении 95%

утилизации ПНГ выбросы от факельных систем признаются сверхлимитными

(применяются повышающие коэффициенты).

В ExxonMobil

несколько отличается система принятия проектов (Рис. 3.4.). Приступая к

осуществлению какого-либо крупного проекта, компания проводит оценку

воздействия на окружающую природную среду, социально-экономическую сферу и на

здоровье людей. При этом в первую очередь выделяются объекты - дороги,

трубопроводы или оборудование, - которые могут стать источниками такого

воздействия, затем проводится оценка рисков и разрабатывается стратегия

ликвидации или снижения этих рисков. Этот процесс продолжается на протяжении

всего жизненного цикла того или иного объекта. В отличие от ЛУКОЙЛа в данной

компании осуществляется гибкое управление проектом и постоянное его

совершенствование в сочетании с анализом изменений.

Рис.3.4. Механизм формирования программ

экологической безопасности компании ExxonMobil

Однако для Exxon

Mobil характерны

экологические скандалы. Так, основной кризис для ExxonMobil произошел в 1989

году - в результате крушения танкера Exxon Valdez 250 тысяч баррелей нефти

попали в воды у берегов Аляски. ExxonMobil потратила около 4,3 млрд. долларов

на выплату компенсаций, на ликвидацию последствий и на уплаты штрафов. Это был

самый крупный разлив нефти за всю историю до взрыва нефтяной платформы в Мексиканском

заливе. Данная катастрофа не сильно поменяла политику компании в области КСО.

После аварии танкера компания на протяжении более 20 лет избегала крупных

скандалов и обвинений в СМИ и сохраняла репутацию крупнейшего донора социальной

сферы США. После таких инцидентов Exxon

Mobil выступила с

инициативой разработки отраслевых рекомендаций по совершенствованию сил и

средств ликвидации разливов нефти. Разрабатывая и совершенствуя систему

управления рисками, компания стремимся к тому, чтобы полное отсутствие разливов

нефти стало нормой.

3.3.2 Спонсорская и

благотворительная помощь

ЛУКОЙЛ активно участвует в общественной жизни

регионов, где осуществляет свою производственную деятельность (Табл. 3.5).

Сотрудничает с органами исполнительной власти, старается помогать в реализации

социально значимых проектов. Здравоохранение, образование, культура и спорт;

детские дома и интернаты; социальная помощь гражданам - приоритетные

направления благотворительной деятельности предприятия.

Таблица 3.5.

Виды социальной ответственности

|

Программы

социальных инвестиций

|

Программы

спонсорства и благотворительности

|

|

Поддержка

детских домов и детских образовательных учреждений Помощь в виде стипендий,

поездок в летние лагеря. Реализуется проект по воспитанию молодых кадров из

числа воспитанников детских домов и детей из малообеспеченных семей.

Программы в области образования Поддержка более 15 высших учебных заведений

посредством именных стипендий, грантов и совершенствования

учебно-материальной базы. Проводится работа по сближению образования, науки и

производства. За последние пять лет ЛУКОЙЛ увеличил стипендиальные выплаты

(на 58,1%) и выплаты по грантам (на 26,0%). Поддержка медицинских учреждений

Поддержка ряда крупнейших специализированных медицинских

научно-исследовательских центров. Помощь в развитии системы медицинских услуг

в регионах присутствия. Конкурс социальных проектов Ежегодный конкурс

социальных проектов, охватывающий 10 субъектов Российской Федерации. Бюджет

конкурса 2012 года составил около 2,7 млн долл., увеличившись за последние

пять лет почти в два раза.

|

Сохранение

культурного и исторического наследия Ежегодная поддержка ряда крупнейших

отечественных музеев и творческих коллективов, участие в процессе

восстановления религиозных традиций и культуры Адресная помощь Выплата

ежегодных денежных пособий фронтовикам-нефтяникам, ветеранам Великой

Отечественной войны и трудового фронта. Поддержка семьям военнослужащих,

погибших в локальных конфликтах. Взаимодействие с народами Крайнего Севера

Для сохранения и развития традиционного образа жизни местных населений

заключаются договоры о социально-экономическом развитии районов и мест

проживания коренных малочисленных народов. Спортивные проекты Поддержка

российским спортивным командам. Генеральный спонсор национальной сборной

команды по лыжным гонкам и партнер Федерации лыжных гонок России. В рамках

поддержки олимпийского движения сотрудничество с «Фондом поддержки олимпийцев

России», который оказывает адресную помощь спортсменам из сборных команд

России по олимпийским видам спорта. Донорские акции Развивая одну из форм

корпоративного волонтерства, с 2010 года компания проводит донорские акции. В

2012 году было собрано около 150 литров крови. Корпоративные музеи компании

Музейная сеть Компании состоит из музея ОАО «ЛУКОЙЛ» и более чем 25 музеев

организаций. В Музее Компании постоянно проводятся учебные занятия со

студентами по изучению истории нефтяной отрасли России и корпоративной

культуры.

|

Общий объем инвестиций ExxonMobil в социальную

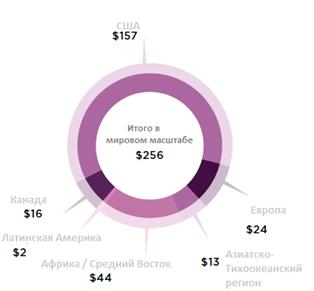

сферу превышает объем ЛУКОЙЛ (Приложение 3). В 2011 г. американская корпорация

вложила в различные социальные проекты и благотворительность более 256 млн.

долл., из которых почти 50% приходится на США (Рис 3.7. и Рис. 3.8.). Такое

распределение расходов подчеркивает «патриотичность» ExxonMobil и высокую

социальную ответственность нефтяного гиганта перед собственной страной,

учитывая тот факт, что компания действует более чем в 50 странах мира и большую

часть ресурсов добывает за пределами США.

Рис. 3.7. Инвестиции в социальную сферу за 2012

год с разбивкой по основным направлениям деятельности (в млн. долл. США)

Рис. 3.8. Инвестиции в социальную сферу за 2012

год с разбивкой по географическим регионам (в млн. долл. США)

Конечно, компания также тратит средства на

поддержку общественно значимых проектов и в других странах, где она

осуществляет свою деятельность. К ним относятся масштабная программа по борьбе

с малярией в странах Африки и Азиатско-Тихоокеанского региона, значительные

затраты на профессиональное обучение и поддержку предпринимательства женщин и

меньшинств в развивающихся странах, а также строительство социальной

инфраструктуры.

Ключевым направлением социальных расходов

ExxonMobil в США является Национальная инициатива в области физики и математики

-крупнейшая корпоративная социальная программа в США и во всем мире,

направленная на повышение качества американского школьного образования в точных

науках. В 2007 г. ExxonMobil стала партнером-учредителем этой инициативы,

вложив 125 млн. долл. в ее долгосрочное развитие. Тесное сотрудничество

ExxonMobil и ряда других крупных корпораций, заинтересованных в подготовке

высококвалифицированных технических кадров, с федеральным правительством,

администрациями штатов, национальными академиями и неправительственными фондами

является одним из удачных примеров государственно-частного партнерства в

социальной сфере США.

3.4 Качественный анализ

КСО и ее влияния на развитие компаний

Сегодня практики КСО всех нефтегазовых гигантов

похожи между собой. Рассмотренные компании приняли политику по снижению

выбросов вредных веществ в атмосферу и продолжают участвовать в развитии

местных сообществ. Сходство в политиках КСО может быть объяснено тем, что

компании копируют действия других в связи с чем, политика КСО нефтегазовой

отрасли стала похожей с течением времени.

Так как целью нашего исследования является

анализ внешних аспектов КСО в контексте развития российских компаний, то

основные итоги будут подводиться относительно ЛУКОЙЛа. Выработка рекомендаций

для российских компаний будет строиться также на международном опыте ExxonMobil.

Тем не менее, стратегии данных нефтегазовых

компаний не идентичны. Так, например, ЛУКОЙЛ является участником Глобального

Договора ООН, в то время как ExxonMobil таковым не является. Многие компании

начали инвестировать в исследования возобновляемых источников энергии, тогда

как ExxonMobil вкладывает средства в разработку технологий, направленных на

сокращение выбросов углекислого газа.

Характерными чертами внешней КСО компании ЛУКОЙЛ

являются:

Желание улучшить продаваемый продукт и услуги;

Активная помощь детским домам, образовательным,

спортивным, медицинским и культурным учреждениям;

Реализация собственных социальных проектов;

Забота об экологии;

Всестороннее участие в жизни общества.

В этом наблюдается схожесть с КСО ExxonMobil.

Однако в социальном направлении внешней КСО американская компания активно

внедряет собственные международные проекты для решения глобальных проблем.

Тогда как ЛУКОЙЛ специализируется в основном на однотипных и локальных

проектах.

Обе компании учитывают группы стейкходеров и

постоянно отслеживают их интересы, тем самым снижая нефинасовые риски.

Социальные и благотворительные программы позитивно влияют на имидж компании, а

высокий социальный рейтинг является важным фактором инвестиционной

привлекательности. Однако процессы КСО существуют самостоятельно среди прочих

бизнес-процессов компании и, соответственно, могут быть приостановлены из-за

неожиданных трудностей, отсутствия ресурсов и т. д.

Экономические выгоды КСО возникают за счёт

деятельности компании в экологическом и социальном направлениях и проявляются в

таких сферах, как финансы, маркетинг, продажи и управление рисками. Кроме того,

с учетом тренда социально ответственного инвестирования, можно говорить о том,

что внедрение КСО расширяет возможности по привлечению инвестиционных ресурсов.

В итоге, это ведет к повышению устойчивости бизнеса, и, следовательно, к

улучшению показателей деятельности компании в долгосрочной перспективе.

Помимо влияния на финансовые показатели, можно

проследить взаимосвязь социальной стратегии и экономической эффективности

маркетинга. Эффективность добросовестных деловых отношений можно измерить с

точки зрения роста акций, данных о продажах, узнаваемости бренда и ряда других

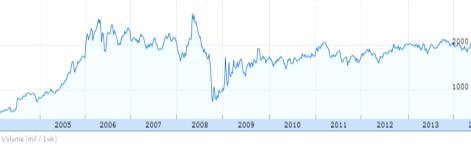

показателей (Приложение 1 и Приложение 3). В 2002 году ЛУКОЙЛ первой из

российских нефтяных компаний прошла процедуру листинга на Лондонской фондовой

бирже. Именно в этот период компания внедренила практики КСО. Наглядно видно,

что в данный период компания начала активное развитие. Снижение темпов в 2008

году связано с нестабильным состоянием отрасли. Кроме того стратегия компании

нацелена на то, чтобы все товарные знаки и упоминания в СМИ, вызывали у

стейкхолдеров ассоциации с социально ответственным участником рынка.

Стоит отметить, что в России КСО нефтегазовой

отрасли имеет несколько иные приоритеты, чем за рубежом, что связано с

различиями в законодательстве и условиями среды существования компаний в целом.

Так, для российских компаний ключевыми вопросами являются соответствие

законодательным нормам. Американские компании ориентированы на сам бизнес и

изменение стиля жизни.

КСО по экологическому направлению сильно влияет

на развитие нефтегазовых компаний. Внедрение экологической КСО снижает риски.

При несоблюдении правовых норм нефтегазовые компании сталкиваются с серьезными

санкциями. Законами, регулирующими охрану окружающей среды в России

предусматривается полная компенсация вреда окружающей среде в размере

фактических затрат на восстановление и возможность прекращения деятельности

предприятия по решению суда. Данные затраты на выплату штрафов и компенсаций на

устранение последствий оказывают влияние на финансовые показатели компании

через снижение выручки. Снижение риска потери лицензии на осуществление

деятельности и отвлечения со стороны сообщества является одной из основных

выгод от КСО. Экономия на затратах достигается благодаря улучшению отношений с

общественностью - меньше нападений со стороны гражданского общества и СМИ,

снижению платежей за загрязнение, привлечению новых и квалифицированных

рабочих.

В итоге результативность КСО рассматривается и

при следующих аспектах:

количество ресурсов, направляемых на реализацию

КСО, в разных организациях отличается, и определить оптимальное количество

ресурсов и эффект от конкретных мероприятий социальной политики в большинстве

случаев не представляется возможным;

есть возможности повышения социальной

ответственности: компания ЛУКОЙЛ обладает ресурсами для увеличения

эффективности КСО (Приложение 2). Для достижения устойчивого развития

необходимо улучшать существующие практики.

Таким образом, становится понятным, что внешние

аспекты КСО все-таки влияют на устойчивость компаний. Сокращение рисков,

экономия на затратах, улучшенный имидж компании, привлечение дополнительных

инвестиций способствуют дальнейшему развитию.

Далее предложены рекомендации, на основе

проведенного сравнительного анализа с ExxonMobil

и анализа текущего положения КСО в стране.

3.5 Рекомендации по

улучшению КСО компании

На основе изучения корпоративной социальной

ответственности компании ЛУКОЙЛ и международного опыта ExxonMobil,

сформулируем рекомендации по совершенствованию практики КСО и повышению ее

эффективности. Данные рекомендации подойдут не только данной компании, но и

окажутся полезными для других российских корпораций, внедряющих практики КСО.

. Рассматривать КСО как целостную

инновационную систему, не только позволяющую эффективно решать общественные

проблемы, но и обеспечивающую устойчивые конкурентные преимущества.

. Внешние программы КСО должны быть

действительно интегрированы в бизнес-процессы компании (процессы производства,

закупок, продаж, маркетинга).

. Взаимодействовать с внешними

стейкхолдерами на постоянной основе, рассматривая сбалансированные

взаимовыгодные отношения как ресурс устойчивого развития компаний.

. Для развития социальной ответственности

в стране необходимо пропагандировать социальные практики. Это также будет

улучшать образ компании на рынке.

. Продолжать позиционировать компанию с

точки зрения серьезного игрока на рынке, который не стремится к краткосрочной

выгоде, а имеет долгосрочные перспективы, минимизирует риски своих клиентов,

ведет пропаганду добросовестных деловых практик.

. Активно поддерживать международный

обмен опытом в области КСО как одной из наиболее значимых форм социального

партнерства, привлекая к этой работе различные компании.

. Удерживать баланс между стремлением к

прибыльности и внеэкономическими, нравственными требованиями общества.

. Внедрять новые проекты, нацеленные на

глобальные проблемы не только в России, но и в мире.

. Создать национальную общепринятую

методику оценки внешней КСО совместно с другими компаниями, экспертами и

государственными органами, основываясь на международном опыте.

Наличие стандартного набора показателей и

принципов представления отчетности - это важное условие эффективной работы в

области КСО. Это необходимо для того, чтобы участники рынка могли оценивать

результативность и влияние принимаемых компанией мер в области устойчивого

развития в сравнении с отраслевой практикой и деятельностью конкурентов в

частности.

ЗАКЛЮЧЕНИЕ

Развитие КСО в России близко к общемировой

тенденции постепенной интеграции концепции в корпоративную стратегию, перехода

к идеологии социальных инвестиций, отвечающих долгосрочным интересам и

общества, и бизнеса. Несмотря на существующие проблемы и учитывая недолгую

историю российских компаний в проектах КСО, текущее состояние КСО в России

можно оценить положительно.

В ходе работы были рассмотрены внешние аспекты

КСО в контексте развития российских компаний. Была проанализирована эволюция

развития КСО и рассмотрено само понятие с помощью основных составляющих -

благотворительности, спонсорства, социальных инвестиций и устойчивого развития.

Кроме того, были раскрыты преимущества от реализации внешней КСО, влияющие на

развитие компаний. Среди них можно выделить прямые и непрямые внешние выгоды. К

прямым непосредственно относятся улучшение репутации и отношений с

стейкхолдерами и повышение публичности компании. Непрямые выгоды сильнее

привязаны к развитию компании. Реализуя КСО, компания может получить доступ к

дополнительным рынкам и капиталу, сократить нефинансовые риски.

Для полного раскрытия темы были рассмотрена

специфика данной концепции в нашей стране и выделены основные проблемы. Данные

особенности были проанализированы на примерах российской и американской крупных

нефтяных компаний с помощью комплексного сравнительного анализа. Итогом работы

послужили разработанные рекомендации для дальнейшего развития корпоративной

социальной ответственности в российских компаниях. Полученные выводы значимы

для деятельности компаний при принятии решений по подготовке программ,

направленных на дальнейшее развитие КСО.

Стоит отметить, что в отличии от финансовых

показателей, которые легко измеримы количественно, часть оценок КСО несет

теоретический характер, что связано со сложность оценивания из-за комплексности

показателей, которые невозможно объективно разделить на составляющие. Но на

основе данной работы понятно, что корпоративная социальная ответсвенность

становится одним из необходимых факторов развития компаний, нацеленных на

долгосрочное функционирование. Сокращение рисков, экономия на

затратах, улучшенный имидж компании, привлечение дополнительных инвестиций и

улучшенные отношения со стейкхолдерами способствуют дальнейшему развитию.

Чтобы корпорации осознали выгодность социальной

активности, необходимы определенные условия со стороны государства, совместное

принятие и осуществление мер по созданию соответствующей инфраструктуры,

механизмов выбора приоритетных направлений социальной поддержки рынка труда,

согласованности благотворительности со стратегиями корпораций, согласование

экономических интересов бизнеса и общества.

СПИСОК ЛИТЕРАТУРЫ

1. О

благотворительной деятельности и благотворительных организациях [Текст] :

Федеральный закон от 11 августа 1995 года № 135-ФЗ // Система Консультант. -

<https://www.consultant.ru/>.

. О

мерах по стимулированию сокращения загрязнения атмосферного воздуха продуктами

сжигания попутного нефтяного газа на факельных установках : Постановление

Правительства РФ от 08.01.2009 № 7 // Система Консультант. -

<https://www.consultant.ru/>.

. Руководство

по социальной ответственности [Текст] : международный стандарт ISO 26000:2010

//<https://www.iso.org/>.

.

Социальная ответственность организации. Требования [Текст] : международный

стандарт ICCSR-08260008000

// <https://www.iso.org/>.

. Базовые

индикаторы результативности. Рекомендации по использованию в практике

управления и корпоративной нефинансовой отчетности / Ф. Прокопов, Е. Феокситова

и др.; под общей редакцией А. Шохина. - М.:РСПП, 2008. - 68 с.

. Бакша

Н. В., Данилюк А.А.. Корпоративная социальная ответственность : учебное

пособие. Тюмень: Издательство Тюменского государственного университета, 2012. -

292 с.

. Беляева,

И.Ю. Корпоративная социальная ответственность: управленческий аспект:

монография / И.Ю. Беляева, М.А. Эскиндаров - М. : КНОРУС, 2008.

. Благов,

Ю.Е. Корпоративная социальная ответственность. Эволюция концепции / Ю.Е. Благов

- М.: Высш. шк., 2010.

. Доклад

о социальных инвестициях в России - 2008 / Ю. Е. Благов (и др.); под общ. ред.

Ю. Е. Благова, С. Е. Литовченко, Е. А. Ивановой. - М.: Ассоциация Менеджеров,

2008. - 92 с.

. Из

России с любовью. Национальный вклад в глобальный контекст КСО//Исследование в

сотрудничестве с Economist Intelligence Unit, 2008. -

32с.

.

Корпоративная социальная ответственность: учебник для бакалавров / Э. М.

Коротков, О. Н. Александрова, С. А. Антонов [и др.]; под ред. Э. М. Короткова.

- М.: Издательство Юрайт, 2013. - 445 с.

. Кричевский

Н.А., Гончаров С.Ф. Корпоративная социальная ответственность / Н. А.

Кричевский, С. Ф. Гончаров. - М.: Издательско-торговая корпорация «Дашков и Ко»

2007. - 216 с.

. Наше

общее будущее. Доклад Международной комиссии по окружающей среде и развитию.

М.: 1989.

. Тульчинский,

Г.Л. Бизнес в России. Проблема социального признания и уважения / Г.Л.

Тульчинский. - М.: Вершина, 2006. - 384 с.

. Тульчинский,

Г.Л. Корпоративные социальные инвестиции и социальное партнерство: технологии и

оценка эффективности: учеб. пособие / Г.Л. Тульчинский : Санкт-Петербургский

филиал Нац. исслед. ун-та «Высшая школа экономики». - СПб.: Отдел оперативной

полиграфии НИУ ВШЭ - Санкт-Петербург, 2012. - 236 с.

. Ивченко

С.В. Оценка влияния корпоративных социальных и благотворительных программ на

показатели основной деятельности компании: обзор зарубежного опыта / С.В.

Ивченко // Сборник "Благотворительность в России: исторические и

социально-экономические исследования". 2003. №2. С. 482-490.

. Канаева

О. А. Корпоративная социальная ответственность: формирование концептуальных

основ / О. А. Канаева // Вестник Санкт-Петербургского университета. Сер. 5.

Экономика. 2009. №. 2. С. 25-39.

.

Сапрыкина О. Методические подходы к оценке результативности корпоративной

социальной ответственности и ее учетно-аналитическому обеспечению // Риск:

Ресурсы, информация, снабжение, конкуренция. 2012. №. 2. С. 384-394.

. Национальный

Регистр и Библиотека корпоративных нефинансовых отчетов // Российский союз

промышленников и предпринимателей. URL:

<#"872966.files/image013.gif">

Рис. 1. Реализация нефти 2000-2012 гг.

Рис. 2 Реализация нефтепродуктов 2000-2012 гг.

Рис. 3. Продажи нефтехимической продукции в

2000-2012 гг.

Приложение 2

Динамика показателей компании ЛУКОЙЛ

|

Год

|

Объем

чистой прибыли млн. руб

|

Доля

налогов в выручке без учета стоимости приобретенной нефти и нефтепродуктов, %

|

Общий

долг к суммарному капиталу, %

|

Рентабельность

активов, %

|

Текущая

ликвидность

|

|

2003

|

113543,35

|

39.6

|

21,6

|

10.6

|

1,5

|

|

2004

|

122358,97

|

44.3

|

15,7

|

15.1

|

1.89

|

|

2005

|

182223,50

|

51.8

|

15,7

|

18.4

|

2.14

|

|

2006

|

203424,85

|

54.2

|

15,8

|

16.9

|

1.96

|

|

2007

|

243221,95

|

51.8

|

14,6

|

17.6

|

1.84

|

|

2008

|

227213,77

|

54.5

|

16,3

|

14

|

1.48

|

|

2009

|

223569,85

|

43.6

|

16,8

|

9.3

|

1.84

|

|

2010

|

276385,04

|

49

|

15,9

|

11

|

1.91

|

|

2011