Таможенные платежи как инструменты государственного регулирования внешнеэкономической деятельности

Оглавление

Введение

Глава 1. Система таможенных платежей

в Российской Федерации как элемент формирования бюджета страны

.1 Понятие, экономическая сущность и

характеристика таможенных платежей

.2 Классификация таможенных платежей

.3 Правовые основы взимания и

начисления таможенных платежей

Глава 2. Анализ практики реализации

фискальной функции таможенными органами Российской Федерации

.1 Порядок исчисления, порядок и

сроки уплаты и обеспечения таможенных платежей

.2 Механизм администрирования

таможенных платежей в Таможенном союзе

.3 Анализ динамики и структуры

доходов федерального бюджета, обеспечиваемых таможенными органами Российской

Федерации

Глава 3. Актуальные вопросы

повышения роли таможенных органов в решении фискальных задач

.1 Анализ деятельности органов

федеральной таможенной службы по обеспечению уплаты таможенных платежей и

контроля за их поступлением в бюджет

.2 Проблемы осуществления

таможенными органами фискальной функции

.3 Перспективы развития системы

администрирования уплаты таможенных платежей

Заключение

Список литературы

Приложения

Введение

Актуальность исследования. Экономические

интересы государства в значительной степени определяются эффективностью его

фискальной политики. С одной стороны в этом процессе участвуют такие органы

исполнительной власти Российской Федерации, как Федеральная таможенная служба и

Федеральная налоговая служба, с другой стороны - юридические и физические лица,

являющиеся субъектами налогообложения.

Таможенные платежи и сборы являются важнейшим

регулятором участия государства в системе внешнеэкономических связей,

обеспечивают значительную часть доходов государства и во многом определяют

место страны в международном разделении труда.

Доля таможенных платежей и сборов в федеральном

бюджете составляет на сегодняшний день свыше 50%. Но практика применения

таможенных платежей в нашей стране показывает, что из-за несоответствия

потребностям развития экономики и несовершенства механизма их администрирования

Россия не только несет значительные финансовые потери, но и дополнительный

ущерб наносится отечественным законопослушным товаропроизводителям, чьи товары

становятся неконкурентоспособными, а уклонение от уплаты таможенных платежей

обуславливает снижение эффективности таможенно-тарифного регулирования в целом.

Поскольку именно Федеральной таможенной службой

осуществляется администрирование значительной части доходов бюджета Российской

Федерации необходимо пересмотреть современную систему уплаты таможенных

платежей и контроля за их поступлением в бюджет страны, требуется разработка

мер по предотвращению уклонения от уплаты таможенных платежей.

Целью настоящего исследования является

разработка мероприятий по совершенствованию порядка уплаты таможенных платежей

и контроля за их поступлением в бюджет страны.

Для достижения данной цели в работе были

поставлены и решены следующие задачи исследования:

изучить система таможенных платежей

в Российской Федерации как инструмент формирования бюджета страны;

охарактеризовать правовые основы

взимания и начисления таможенных платежей;

проанализировать практику реализации

фискальной функции таможенными органами Российской Федерации;

исследовать проблемы взимания

таможенными органами платежей и сборов;

предложить меры по совершенствованию

уплаты таможенных платежей и контроля за их поступлением в бюджет.

Объектом исследования являются таможенные

платежи, как инструменты государственного регулирования внешнеэкономической

деятельности.

Предметом исследования являются особенности

действующего механизма администрирования таможенных платежей.

Теоретическую основу исследования составили

труды отечественных учёных по исследуемой проблематике, публикации в

периодической печати по таможенному делу, таможенному праву и

таможенно-тарифному регулированию.

Методологической основой исследования стали

комплексный анализ и системный подход к изучению различных аспектов взимания

таможенных платежей.

Информационной основой исследования послужили:

Конституция РФ, Гражданский кодекс РФ, Налоговый и Бюджетный кодексы РФ,

Таможенный кодекс Таможенного союза, Федеральные законы РФ, Законы РФ,

Постановления Правительства, а также международные Соглашения и Решения Совета

Евразийской экономической комиссии в части таможенно-тарифного регулирования.

В работе подробно раскрывается экономическая

сущность таможенных платежей на современном этапе, систематизируются

теоретические аспекты таможенного обложения. Полученные выводы и рекомендации

по совершенствованию порядка уплаты таможенных платежей и контролю за их

поступлением в бюджет страны могут послужить для дальнейшего формирования

концепции государственной политики в области таможенного обложения России.

Структура и содержание работы обусловлены

логикой, целью и задачами исследования. Работа состоит из введения, трёх глав,

заключения, списка литературы и приложения. Общий объём работы составляет 81

страницу.

Глава 1. Система таможенных платежей в

Российской Федерации как элемент формирования бюджета страны

1.1 Понятие, экономическая сущность и

характеристика таможенных платежей

Первостепенным направлением финансовой

деятельности таможенных органов Российской Федерации является фискальная

деятельность, проявляющаяся в пополнении доходной части федерального бюджета за

счет взимания таможенных платежей в связи с перемещением через таможенную

границу товаров и транспортных средств.

Таможенные платежи являются не только

традиционными и активно применяемыми инструментам государственного

регулирования внешней торговли, но и одной из главных составных частей доходов

бюджета нашей страны.

В целом понятие "таможенные платежи"

можно определить как обязательные платежи, которые относятся к налоговым и

неналоговым доходам федерального бюджета, являющиеся инструментом обложения

внешней торговли, взимаемым с организаций и физических лиц в форме отчуждения

денежных средств в доход бюджета при перемещении товаров и транспортных средств

через таможенную границу.

Таможенные платежи, на постоянной основе

взимаемые таможенными органами, полностью закреплены за федеральным бюджетом,

являются фискальными доходами федерального бюджета и не могут быть

израсходованы на иные цели, что обусловливает публичное предназначение

таможенных платежей. Наряду с другими обязательными платежами, таможенные

платежи являются необходимой экономической основой существования и деятельности

государства, составляя при этом порядка 50% доходов федерального бюджета

Российской Федерации на современном этапе.

Таким образом, таможенные платежи выполняют

самую важную функцию - фискальную, т.е. являются постоянным источником

пополнения доходной части федерального бюджета. Это один из старейших видов

косвенных налогов, взимаемых государством с товаров при ввозе и вывозе их по

ставкам, предусмотренным таможенным тарифом. Они возникли ещё в средневековье

как сборы, собираемые при въезде и выезде из населенных пунктов и на границах

феодальных владений. Затем, уже после образования единых национальных

государств, таможенные платежи стали взиматься на границе специальными органами

- таможнями, и употребляться государством как одно из основных средств

внешнеторговой политики.

Таможенными платежами выполняется важная роль в

защите экономических интересов государства. Они уплачиваются при перемещении

товаров через таможенную границу Российской Федерации и в случаях,

установленных таможенным законодательством (например, ввозные таможенные

пошлины взимаются с предметов личного потребления, поступающих в международных

почтовых отправлениях в адрес лиц проживающих в РФ, а также с аналогичных

товаров, ввозимых физическими лицами, прибывающими в нашу страну).

Таможенные платежи защищают отечественную

промышленность и сельское хозяйство. Поскольку таможенная пошлина является

косвенным налогом, она влияет на цену товара. В таможенной практике товаром

называется только движимое материальное имущество, в том числе тепловая,

электрическая и другие виды энергии. С увеличением стоимости ввозимого товара,

повышается конкурентоспособность аналогичных товаров, производимых

национальными товаропроизводителями, а во внутренней торговле обеспечивается

поэтапный переход на мировые цены на сырье и энергоносители. Чем выше уровень

таможенных платежей, тем надёжнее они защищают национальные фирмы.

С другой стороны, с точки зрения внешнеторгового

баланса страны (балансировочная функция таможенных платежей), за счёт взимания

и гибкого управления ставками таможенной пошлины, оптимизируется соотношение

между объемами экспорта и импорта. Установление различных ставок таможенных

пошлин на различные товары создаёт предпосылки к более обоснованной структуре

ввоза товаров или предотвращает нежелательный экспорт товаров, внутренние цены

на которые по каким-либо причинам ниже мировых, позволяет выбирать приоритетные

области импорта, экспорта и регулировать общий поток товаров в пределы и за

пределы государства.

Благодаря таможенным платежам, выполняющим

контролирующую функцию, по их валовой сумме можно проследить объём и структуру

экспорта и импорта товаров, оценить внешнеторговое сальдо, и на основе данных

исследований простимулировать экспорт в определённой отрасли производства, или

создать благоприятные условия для развития отстающих отраслей.

Высокие пошлины в некоторых областях экономики

стимулируют деятельность иностранных инвесторов. При низкой ставке пошлины

иностранному производителю выгодно ввозить готовую продукцию, а при высокой -

выгоднее вкладывать средства в развитие производства в стране.

Фискальная функция таможенных платежей

отличается от протекционистской (защитной) функции таможенных платежей тем, что

она влечёт за собой доходы в бюджет и влияет на расходы тех покупателей,

которые не могут обходиться без импортных товаров. Тем не менее, во многих

случаях таможенные платежи, неся сначала характер чисто фискальный, становятся

со временем протекционистскими, и нет четкого разделения между данными

функциями.

Таможенные платежи обладают всеми основополагающими

характеристиками, присущими налогам:

уплата таможенных платежей носит

обязательный характер и обеспечивается за счёт принуждения со стороны

государства;

таможенные платежи взыскивается без

встречного удовлетворения, не представляя собой плату за оказание услуги;

денежные средства от уплаченных

таможенных платежей не предназначаются для финансирования конкретных

государственных расходов.

Субъектами обложения таможенными платежами

являются декларанты (налогоплательщики), как физические, так и юридические

лица, в роли которых могут выступать как владелец товара, так его перевозчик

или таможенный брокер или иное заинтересованное лицо, которое уплачивает

таможенные платежи до принятия или одновременно с принятием таможенной

декларации в валюте РФ или в иностранных валютах, кроме случаев, когда такой

платеж может быть уплачен только в иностранной валюте. Курсы валют определяются

Центральным банком РФ.

Объектами обложения таможенными платежами могут

выступать: таможенная стоимость, количество перемещаемых через таможенную

границу товаров, либо одновременно и то и другое.

В зависимости от того, какой товар ввозится

различается и размер взимаемых таможенных платежей. Их ставки дифференцированы

в соответствии с Единым таможенным тарифом Таможенного союза Республики

Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС), представляющим

собой свод ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым на

единую таможенную территорию Таможенного союза из третьих стран,

систематизированных в соответствии с единой Товарной номенклатурой

внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС). Ставка пошлины

установлена Товарной номенклатурой для большинства наименований товаров.

Сбор таможенных платежей обеспечивается

таможенными органами за счет эффективно организованного администрирования

внешнеэкономической деятельности.

.2 Классификация таможенных платежей

Пунктом 1 статьи 70 Таможенного кодекс

Таможенного союза Евразийского экономического сообщества к таможенным платежам

относятся:

ввозная таможенная пошлина;

вывозная таможенная пошлина;

налог на добавленную стоимость,

взимаемый при ввозе товаров на таможенную территорию таможенного союза (НДС);

акциз(ы), взимаемый(ые) при ввозе

товаров на таможенную территорию таможенного союза;

таможенные сборы.

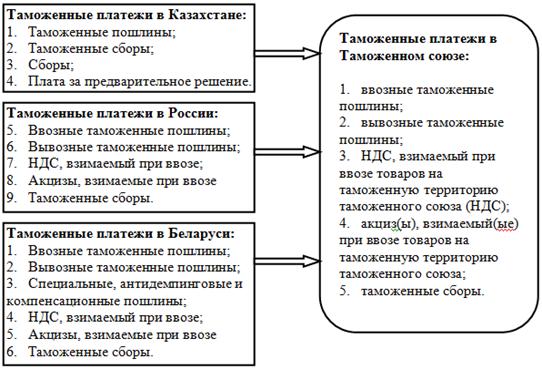

До образования Таможенного союза, в Казахстане,

России и Беларуси был следующий состав таможенных платежей (рис. 1):

Рис. 1. Состав таможенных платежей

до и после образования Таможенного союза

Таможенная пошлина - обязательный

взнос в федеральный бюджет, который взимается таможенными органами в связи с

перемещением товаров через таможенную границу Таможенного союза и являющийся

неотъемлемым условием такого ввоза или вывоза.

По объекту таможенного обложения

таможенные пошлины делятся на ввозные или импортные (ставки и перечень товаров,

в отношении которых они применяются, устанавливаются Единым таможенным тарифом

Таможенного союза) и вывозные или экспортные (ставки и перечень товаров, в

отношении которых они применяются, устанавливаются Правительством Российской

Федерации).

По способу взимания таможенные

пошлины подразделяются на:

а) адвалорные или стоимостные -

ставки таможенной пошлины, которые устанавливаются в процентах к таможенной

стоимости облагаемого товара (сумма таможенной пошлины рассчитывается как

произведение таможенной стоимости и соответствующей ставки пошлины в процентах),

определяется по формуле:

(1)

(1)

где ТП - сумма таможенной пошлины,

руб.;

ТС - таможенная стоимость, руб.;

Сп - ставка таможенной пошлины, %.

б) специфические (исчисляются

в установленном стоимостном выражении за единицу облагаемого товара),

определяются по формуле:

(2)

(2)

где К - количество ввозимого товара,

шт., м, кг и т. д.;

Сп - ставка таможенной пошлины,

евро;

Ке - курс евро, установленный ЦБ РФ на

дату предъявления декларации товаров (ДТ), руб.;

Кв - курс валюты, в которой указана

таможенная стоимость, установленный ЦБ РФ на дату предъявления декларации

товаров, руб.

в) комбинированные или

смешанные ставки таможенной пошлины (сочетают оба вида таможенного обложения -

адвалорную и специфическую ставку).

По характеру происхождения

таможенные пошлины бывают:

) автономные таможенные

пошлины (создаются постановлением государственных органов страны, независимо от

каких-либо двусторонних или многосторонних договоров и как правило они являются

максимальными по размеру и применяются к товарам, которые происходят из стран и

их союзов, не пользующихся в данной стране режимом наибольшего

благоприятствования);

) конвенциальные таможенные

пошлины (возникают при проведении переговоров между странами о снижении ставок

автономных пошлин в обмен, например, на встречные уступки, которые заключаются

в договорах и соглашениях и применяются к товарам, происходящим из стран и их

союзов, пользующихся в данном государстве режимом наибольшего

благоприятствования в торговле);

По специфичности применения

таможенные пошлины бывают:

) антидемпинговые пошлины -

пошлины, которые вводятся по решению Правительства Российской Федерации с целью

противодействия демпинговому импорту;

) специальные пошлины -

пошлины, которые взимаются таможенными органами независимо от взимания ввозной

таможенной пошлины с целью ограничения роста ввоза импорта на территорию

страны;

) компенсационные пошлины -

пошлины, которые также взимаются таможенными органами независимо от взимания

ввозной таможенной пошлины с целью нейтрализации воздействия специфической

субсидии иностранного государства или союза иностранных государств на

определённую отрасль отечественной экономики;

) преференциальные таможенные

пошлины - это такие пошлины, ставки которых являются льготными, устанавливаются

государством с целью создания особо благоприятного режима для одного или

нескольких государств при ввозе определённых товаров и входят в национальную

систему преференций;

По времени действия таможенные

пошлины бывают:

) генеральные или постоянные

- таможенные пошлины, ставки которых установлены единовременно органами

государственной власти и не могут изменяться в зависимости от перемены

обстоятельств;

) временные или переменные - таможенные

пошлины, ставки которых изменяются в определённых случаях, установленных

государственными органами власти (например, при перемене уровня внутренних или

мировых цен, уровня государственных субсидий, могут использоваться в рамках

единой сельскохозяйственной политики);

) сезонные - таможенные

пошлины, применяющиеся с целью оперативного регулирования продукции сезонного

характера, прежде всего сельскохозяйственной, как правило срок их действия не

превышает нескольких месяцев в год, и на этот период по этим товарам

приостанавливается действие обычного таможенного тарифа;

По способу исчисления таможенные

пошлины бывают:

а) номинальные таможенные

пошлины - имеют такие тарифные ставки, которые указываются в таможенном тарифе

и дают только самые общие представления об уровне таможенного обложения,

который используется в стране при импорте или экспорте товаров;

б) эффективные таможенные

пошлины отражают реальный уровень таможенных пошлин на конечные товары,

вычисляются с учетом уровня пошлин, наложенных на импортные узлы и детали этих

товаров;

По величине и последствиям

таможенные пошлины бывают следующих видов:

) запретительные таможенные

пошлины имеют настолько высокий тариф, что им полностью прерывается

международная торговля;

) ограничительные таможенные

пошлины имеют достаточно высокий тариф, целью которого является повышение цены

ввозимого товара притормаживание международной торговли и снижение объема

экспортно-импортных операций);

Таможенные пошлины по количеству

ставок для одного товара делятся на:

а) простые или одноколонные

таможенные тарифы, которые предусматривают для каждого товара вне зависимости

от страны происхождения одну ставку пошлины. Такие пошлины не обеспечивают

маневренности в таможенной политике и не соответствуют современным условиям

конкурентной борьбы на мировом рынке;

б) сложные таможенные тарифы,

которые устанавливают по каждому товару две или большее число ставок пошлин,

приспособлены к конкурентной борьбе на мировом рынке, позволяют оказывать

давление на одни страны, облагая их товары более высокими пошлинами, или

предоставлять льготы другим, привязывая их таким образом к своему рынку.

Налог на добавленную стоимость,

взимаемый при ввозе товаров на таможенную территорию таможенного союза (НДС)

является косвенным налогом, налоговой базой для начисления которого служит

сумма следующих слагаемых: таможенной стоимости ввозимого товара, ввозной

таможенной пошлины и акциза.

Согласно ст. 164 Налогового кодекса

Российской Федерации, действует три вида ставок НДС: 0%, 10% и 18%. Максимальные

ставки НДС в Белоруссии составляют 20%, в Казахстане - 12%. Размер НДС не

зависит от страны происхождения товара.

Сумма налога, которую необходимо

уплатить на таможне, определяется по формуле:

, (3)

, (3)

где  - налоговая база, в том числе:

- налоговая база, в том числе:

ТС - таможенная стоимость ввозимого

товара;

ТП - сумма ввозной таможенной

пошлины;

А - сумма акциза;

С - ставка НДС в процентах (10 или

18%).

Акциз - это такой налог, который

взимается при перемещении через таможенную границу Таможенного союза

определенной номенклатуры товаров с юридических лиц и индивидуальных

предпринимателей.

По подакцизным товарам, в отношении

которых установлены налоговые ставки в процентах (адвалорные) сумма акциза

определяется по формуле:

, (4)

, (4)

где Са - сумма акциза;

Тс - таможенная стоимость ввозимого

подакцизного товара;

Сп - сумма подлежащей уплате ввозной

таможенной ставки;

Аа - налоговая ставка в процентах.

Акцизы классифицируются по следующим

признакам:

1. По принадлежности к уровню власти и

управления: акциз относится к федеральным налогам.

2. По принадлежности к субъектам уплаты

акцизы относятся к платежам с юридических лиц и индивидуальных

предпринимателей.

. По характеру использования акцизы

относятся к платежам общего (нецелевого) назначения, т.е. к денежным средствам,

полученным от их взимания, используются без привязки к конкретным мероприятиям;

. По способу изъятия акцизы также как и

НДС относятся к косвенным налогам;

. По способу обложения акцизы относятся к

неокладным налогам: обязанность по исчислению и уплате налога возложена на

налогоплательщика;

. По полноте прав пользования налоговыми

поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено

их зачисление как в федеральный, так и в региональные бюджеты.

Механизм исчисления и уплаты акциза предполагает

определение суммы налога при совершении операций с подакцизной продукцией и

включение сумм налога в цену товара. Это означает, что каждый экономический

субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы

акциза, подлежащей уплате в бюджет, и при реализации передает данную

обязанность следующему контрагенту вплоть до конечного потребителя, который и

несет бремя акцизного налогообложения. Таким образом, налог регулирует

потребление подакцизной продукции.

Платежи, уплата которых является одним из

условий совершения таможенными органами действий, связанных с таможенным

оформлением, хранением, сопровождением товаров называются таможенными сборами.

Таможенные сборы можно классифицировать

следующим образом:

) таможенные сборы за таможенное

оформление;

) таможенные сборы за таможенное

сопровождение;

) таможенные сборы за хранение.

Данный вид таможенных платежей исчисляется лицами,

на которые государством возложена самостоятельная ответственность за их уплату,

а также они исчисляются таможенными органами при выставлении требований об их

уплате. Исчисление сумм, которые подлежат уплате, производится в валюте

Российской Федерации.

Помимо вышеперечисленных таможенных платежей

таможенными органами взимаются в бюджет нашей страны специальные,

антидемпинговые и компенсационные пошлины, которые взимаются в порядке,

предусмотренном Таможенным кодексом Таможенного союза для взимания ввозной

таможенной пошлины. При этом порядок зачисления, распределения, возврата

специальных, антидемпинговых и компенсационных пошлин установлен Положением о

зачислении и распределении специальных, антидемпинговых, компенсационных пошлин

(приложение к Протоколу о применении специальных защитных, антидемпинговых и

компенсационных мер по отношению к третьим странам).

В Приложении 1 приводится подробный

классификатор видов налогов, сборов и иных платежей, взимание которых возложено

на таможенные органы Российской Федерации.

Таким образом, таможенные платежи в силу своей

налоговой природы обладают всеми основными признаками и чертами налога -

безвозмездностью уплаты (односторонний характер налогового обязательства),

безэквивалентностью и безвозвратностью.

.3 Правовые основы взимания и начисления

таможенных платежей

Поступающие таможенные платежи составляют

значительную часть доходов бюджета, и процедура их поступления и дальнейшего

использования (распределения) нуждается в четкой правовой регламентации.

Статья 57 Конституции РФ провозглашает, что

каждый обязан платить законно установленные налоги и сборы. При этом законы,

устанавливающие новые налоги или ухудшающие положение налогоплательщиков,

обратной силы не имеют. Законодательство о налогах и сборах основывается на

признании всеобщности и равенства налогообложения.

Правовая база взимания и начисления таможенных

платежей складывается из двух основных блоков - внутреннего таможенного

законодательства и международно-правовых договоров и соглашений с участием

России в части, касающейся вопросов таможенно-тарифного регулирования.

Законодательные основы по таможенно-тарифному

регулированию содержатся в Гражданском кодексе Российской Федерации, а также в

Налоговом кодексе Российской Федерации, Таможенном кодекс Таможенного союза,

Федеральном законе от 10.12.2003 г. № 173-ФЗ "О валютном регулировании и

валютном контроле ", Законе РФ от 21.05.1993 г. № 5003-1 "О

таможенном тарифе ", Федеральном законе от 27.12.2002 г. № 184-ФЗ "О

техническом регулировании ", Федеральном законе от 08.12.2003 г. № 164-ФЗ

"Об основах государственного регулирования внешнеторговой деятельности

" и др. Перечисленными нормативно-правовыми актами определяются принципы

построения системы таможенно-тарифного регулирования нашей страны, порядок

перемещения товаров через границу и взимание таможенных платежей и сборов.

Бюджетным кодексом Российской Федерации

закрепляется осуществление формирования доходной части бюджета

публично-правового образования посредством налоговых, неналоговых и

безвозмездных поступлений.

Внутренние правовые основы взимания и начисления

таможенных платежей также заложены законодательством Российской Федерации о

налогах и сборах, которое регулирует властные отношения по установлению,

введению и взиманию налогов и сборов в Российской Федерации, а также отношения,

возникающие в процессе осуществления налогового контроля, обжалования актов

налоговых органов, действий (бездействия) их должностных лиц и привлечения к

ответственности за совершение налогового правонарушения и состоит из Налогового

кодекса Российской Федерации и принятых в соответствии с ним федеральных

законов о налогах и сборах.

На уровне национального таможенного

регулирования приоритет принадлежит Федеральному закону "О таможенном

регулировании в Российской Федерации " от 27.11.2010 г. №311-ФЗ,

заменившему в своё время Таможенный кодекс Российской Федерации. Законом

определяется правовой статус российских таможенных органов, закрепляются

принципы их деятельности и критерии оценки их работы; устанавливается порядок

обжалования решений, действий (бездействия) таможенных органов и их должностных

лиц; регламентируется процедура принудительного взыскания таможенных платежей;

регулируются особенности проведения отдельных таможенных операций и

осуществления таможенных процедур.

Таможенная пошлина является одним из видов

косвенных налогов наряду с налогом на добавленную стоимость и акцизом. Её место

в налоговой системе Российской Федерации закреплено Налоговым кодексом,

которым, помимо этого устанавливается также система налогов и сборов и общие

принципы налогообложения и сборов в Российской Федерации, в том числе (рис. 2):

Действие Налогового кодекса распространяется на

отношения по установлению, введению и взиманию налогов и сборов в тех случаях,

когда это прямо предусмотрено Налоговым кодексом РФ.

Ввозные и вывозные таможенные пошлины

устанавливаются в соответствии с законодательством Российской Федерации в целях

регулирования внешней торговли товарами, в том числе для защиты внутреннего

рынка Российской Федерации и стимулирования прогрессивных структурных изменений

в экономике, данное положение установлено ст. 19 ФЗ № 164-ФЗ от 8 декабря 2003

г. "Об основах государственного регулирования внешнеторговой деятельности

".

Законодательство субъектов Российской Федерации

о налогах и сборах состоит из законов о налогах субъектов Российской Федерации,

которые принимаются в соответствии с Налоговым кодексом Российской Федерации.

Рис. 2. Система налогов и сборов по

Налоговому кодексу Российской Федерации

К отношениям по установлению,

введению и взиманию таможенных платежей, а также к отношениям, возникающим в

процессе осуществления контроля за уплатой таможенных платежей, обжалования

актов таможенных органов, действий (бездействия) их должностных лиц и

привлечения к ответственности виновных лиц, законодательство о налогах и сборах

не применяется, если иное не предусмотрено Налоговым кодексом.

Важную роль в механизме

нормативно-правового регулирования взимания таможенных платежей и сборов играют

подзаконные акты, которые принимаются во исполнение законов и должны им

соответствовать. При их регистрации в Министерстве юстиции Российской Федерации

осуществляется контроль за соответствием ведомственных норм предписаниям

соответствующих законов. Таможенно-тарифные отношения регулируются также

указами Президента Российской Федерации и Постановлениями Правительства РФ.

Ведомственные подзаконные акты представлены приказами бывшего Государственного

таможенного комитета России и нынешней Федеральной таможенной службой России. В

пределах своей компетенции ФТС России издает нормативно-правовые акты по

таможенному делу, которые обязательны для исполнения всеми таможенными органами

и иными государственными органами Российской Федерации, предприятиями,

учреждениями, организациями независимо от формы собственности, подчиненности, а

также должностными лицами и гражданами, осуществляющими внешнеэкономические

операции или имеющими отношение к внешнеэкономической деятельности.

Региональные таможенные управления и

таможни также могут издавать нормативно-правовые акты в пределах своей

компетенции. Данные акты действуют в границах региона деятельности издавшего их

таможенного органа (например, правила пользования таможенным складом,

внутренний распорядок таможни и т.д.).

Международно-правовые договоры также

составляют правовую базу взимания и начисления таможенных платежей и

упорядочивают вопросы таможенно-тарифного регулирования. Например, особая роль

в регулировании механизма взимания и распределения таможенных платежей и сборов

отведена таможенному законодательству Таможенного союза, которое получило

юридическое закрепление в следующих основных нормативно-правовых актах

(Приложение 2).

В случае возникновения каких-либо

противоречий между нормами внутреннего законодательства и предписанием,

установленным в международном договоре, применяется международно-правовая

норма.

ВЫВОДЫ. Подводя итоги данной главе,

необходимо отметить, что таможенные платежи представляют собой систему взимания

таможенных пошлин, налогов, таможенных сборов, сборов за выдачу лицензий, плату

и другие платежи, которые взимаются таможенными органами РФ в установленном

законодательством порядке в процессе финансовой деятельности и уплачиваются в

связи с перемещением товаров через таможенную границу товаров и транспортных

средств.

С помощью таможенных платежей

возможно ограничение ввоза иностранных товаров, что обеспечивает защиту и

поощрение развития отечественного производства и внутреннего рынка, а также

стимулирует вывоз национальных товаров за рубеж.

Таможенные пошлины являются

источником государственного бюджета, влияют на торговый и платежный балансы

страны.

При установлении таможенных платежей

учитывается фактическая способность налогоплательщика к уплате налога. Налоги и

сборы не могут иметь дискриминационный характер и различно применяться исходя

из социальных, расовых, национальных, религиозных и иных подобных критериев. Не

допускается устанавливать дифференцированные ставки налогов и сборов, налоговые

льготы в зависимости от формы собственности, гражданства физических лиц или

места происхождения капитала. Они имеют экономическое основание и не могут быть

произвольными, а все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика

сборов).

Законодательную основу

таможенно-тарифного регулирования составляют как таможенные законы и

нормативно-правовые акты, так и непрофильные законы, содержащие лишь отдельные

таможенно-правовые нормы. Правовое регулирование внешнеторговой деятельности

отражает общую направленность экономической политики либо на максимальное

привлечение иностранного капитала, либо на реализацию протекционистских идей,

что отражается в национальном законодательстве нашей страны и международных

договорах.

таможенный платеж бюджет

Глава 2. Анализ практики реализации фискальной

функции таможенными органами Российской Федерации

2.1 Порядок исчисления, порядок и сроки уплаты и

обеспечения таможенных платежей

Исчисление таможенных пошлин и налогов

производится самостоятельно плательщиками - лицами, обязанными в соответствии с

таможенным законодательством и в установленные им сроки уплачивать необходимые

таможенные пошлины и налоги. Исключение составляют суммы тех таможенных пошлин,

налогов, которые подлежат взысканию - их исчисление возложено государством на

таможенный орган.

Исчисление таможенных пошлин и налогов

производится в валюте той страны-участницы Таможенного союза, в таможенный

орган которой была подана декларация товаров (кроме случаев, предусмотренных

нормами международных договоров). При этом основой для исчисления таможенной

пошлины является база для начисления пошлин с применением определенного вида

ставки таможенной пошлины.

При помещении товаров под таможенную процедуру

или в случае выявления незаконного перемещения товаров на территории РФ

законодательство РФ служит основанием для определения суммы налогов при их

оплате или взыскании.

При помещении товаров под процедуру таможенного

транзита таможенные платежи исчисляются, исходя из требований норм законодательства

страны-участницы Таможенного союза, таможенный орган которой выпустил товары. В

том случае, если эти товары находятся на территории другой страны-участницы

Таможенного союза, то таможенные платежи исчисляются исходя из законодательства

этого государства.

Необходимо отметить, что в отношении иностранных

товаров общая сумма таможенных платежей не может превышать сумму таможенных

платежей, которая уплачивалась в случае выпуска этих товаров для внутреннего

пользования без учета льгот. Эта сумма может увеличиваться только в результате

изменения примененной к товарам таможенной процедуры и, как следствие,

изменения ставок пошлин.

Ввозные пошлины исчисляются исходя из размера

ставок, которые действовали на момент регистрации декларации таможенным

органом. Основанием для начисления ввозных пошлин служит Единый таможенный

тариф (ЕТТ) - свод ставок пошлин, которые применяются к товарам, при ввозе их

на территорию Таможенного союза из третьих стран. Относительно Единого

таможенного тарифа повышение или понижение ставок происходит исключительно на

основании решения Комиссии Таможенного союза, которое он может принять по

обоснованному запросу одной из стран-участниц. При необходимости развития

экономики страны-участницы может быть предложено применение более высоких

ставок. В свою очередь с целью устранения острого дефицита товара, при

отсутствии другого способа, может быть предложено применение более низкой

ставки.

Вывозные ставки исчисляются каждой

страной-участницей исходя из норм собственного законодательства. При этом

каждой страной с целью облегчения взыскания вывозных пошлин сформирован

перечень товаров, к которым предусмотрено применение вывозных пошлин. Комиссией

Таможенного союза сформирован сводный перечень таких товаров на основании

применения национальных перечней.

Налоги исчисляются каждой страной-участницей на

основании норм собственного законодательства. В Российской Федерации налоги

могут быть начислены в следующих ситуациях: при помещении товара под таможенную

процедуру или при выявлении случаев незаконного перемещения товара на

территории, при выявлении транзитных товаров, которые помещены под процедуру

таможенного транзита в другой стране-участнице Таможенного союза, но находятся

на территории Российской Федерации незаконно.

Пересчет иностранной валюты в рубли при

исчислении суммы таможенных платежей производится по официальному курсу

Центрального банка Российской Федерации, установленным на момент регистрации

таможенной декларации.

Обязанность по уплате таможенных платежей может

возникнуть в отношении товаров, которые (рис. 3):

Рис. 3. Обязанность по уплате

таможенных платежей в отношении следующих видов товаров

Случаи прекращения обязанности по

уплате таможенных платежей перечислены в п.2 ст.80 ТК ТС.

Таможенные платежи не уплачиваются:

при помещении товара под

таможенную процедуру, которая не предусматривает уплату пошлин (если

соблюдаются условия этой процедуры);

при ввозе одним

отправителем на один адрес одного получателя одним транспортным средством по

одному перевозочному документу товаров, общая таможенная стоимость которых не

превышает сумму, эквивалентную 200 евро. Общая таможенная стоимость товаров,

которые ввозятся для личного пользования и могут быть освобождены от уплаты

пошлин, может превышать эту сумму;

при перемещении товаров для

личного пользования в соответствии с Соглашением от 18.06.2010 г. "О

порядке перемещения физическими лицами товаров для личного пользования через

таможенную границу Таможенного союза и совершении операций, связанных с их

выпуском ";

при освобождении товаров от

обложения пошлинами в соответствии с требованиями норм ТК ТС, законодательства

РФ или международных договоров.

Также одним из основании по

возникновению и прекращению обязанности по уплате таможенных платежей в

отношении товара является процедура таможенного склада или специальная

таможенная процедура.

Лица, которые солидарно принимали

участие в незаконном перемещении товаров также обязаны уплатить таможенные

платежи.

При установлении сроков уплаты могут

действовать:

нормы законодательства РФ;

нормы Таможенного кодекса

Таможенного союза;

нормы международных

договоров.

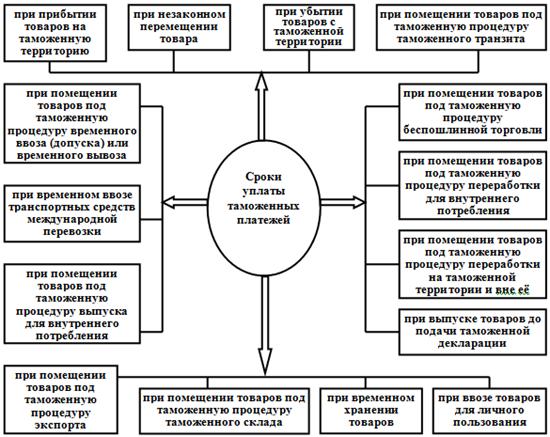

Сроки уплаты таможенных платежей в

соответствии с нормами Таможенного кодекса Таможенного союза устанавливаются в

следующих случаях (рис. 4):

Рис. 4. Случаи установления сроков

уплаты таможенных платежей в соответствии с нормами Таможенного кодекса

Таможенного союза

При установлении сроков уплаты

международных договоров вступают в силу в следующих случаях:

при помещении товаров под

таможенную процедуру свободной таможенной зоны;

при помещении товаров под

таможенную процедуру свободного склада.

В отношении товаров, помещенных под

специальную таможенную процедуру, законодательством Российской Федерации

установлены сроки уплаты таможенных платежей.

Изменение сроков уплаты таможенных

платежей по законодательству Таможенного союза может предоставляться в форме

отсрочки или рассрочки относительно товаров, помещённых под таможенную

процедуру ввоза для внутреннего пользования. Изменение сроков уплаты таможенных

платежей может предоставляться на всю сумму таможенных платежей, либо на их

часть. На территории нашей страны определение об изменении сроков уплаты

принимается в течение 15 дней со дня подачи плательщиком письменного заявления

Федеральной таможенной службой Российской Федерации. Данное решение

предоставляется заявителю в письменной форме.

Соглашением от 21.05.2010 г.

"Об основаниях, условиях и порядке изменения сроков уплаты таможенных

пошлин" изменение сроков уплаты регламентируется более детально. Ст. 6

этого соглашения содержится перечень факторов, которые могут быть основанием

для предоставления изменения сроков уплаты.

Максимально возможный срок изменения

уплаты - 6 мес., но по отдельным группам товаров этот срок не может превышать 2

мес. (подп. 3, п.1, ст. 6 Соглашения).

За предоставленное изменение сроков

уплаты в соответствии с нормами Таможенного кодекса Таможенного союза

государство имеет право взимать проценты.

Таможенные платежи уплачиваются в

той стране, таможенный орган которой произвел выпуск товара, кроме платежей за

товары, которые находятся под таможенной процедурой таможенного транзита и за

товары, незаконно перемещенные через границу Таможенного союза.

В тоже время для отказа в

предоставлении изменения сроков уплаты может послужить наличие следующих

факторов (рис. 5):

Рис. 5. Причины отказа в

предоставлении изменения сроков уплаты таможенных пошлин

Законодательством Российской

Федерации также регулируются дата и формы уплаты таможенных платежей, которые

производится на счет Федерального казначейства (ФК) РФ в рублях. Пошлины или

налоги на товары физических лиц, которые ввозятся для личного пользования,

могут уплачиваться в кассу таможенного органа. Для упрощения уплаты таможенных

платежей законодательство РФ предусматривает централизованный порядок уплаты

пошлин, при которой суммы таможенных платежей за товары, предполагаемые к ввозу

или вывозу на протяжении определенного периода, вносятся на счет Федерального

казначейства, при этом не имеет значения, в какой таможенный орган, будет

подана декларация товаров.

Для осуществления централизованной

оплаты плательщик обязан заключить соглашение о применении централизованного

порядка уплаты таможенных платежей с Федеральной таможенной службой Российской

Федерации или иным таможенным органом. Перечень таких органов также

определяется Федеральной таможенной службой. Перечень требований, которым

должен соответствовать плательщик, определяется пунктами 10 и 11, ст.116 ФЗ от

27.11.2010 г. №311-ФЗ "О таможенном регулировании в Российской Федерации

", при этом требования к плательщику, заключающему соглашение с ФТС, и

требования к плательщику, заключающему соглашение с иным таможенным органом,

отличаются. Соглашение о применении централизованного порядка уплаты таможенных

платежей заключается на текущий календарный год.

Оплаты таможенных платежей

осуществляется, как правило с помощью банкоматов, электронных или платежных

терминалов.

В качестве исполнения обязанностей

по уплате пошлин законодательством Таможенного союза предусматривается

обеспечение уплаты таможенных платежей при следующих обстоятельствах (рис. 6):

В том случае, если сумма таможенных

платежей и процентов не превышает сумму, эквивалентную 500 евро (или иных

случаях, предусмотренных законодательством ТС, РФ или международными

договорами), обеспечение уплаты не требуется.

Уплата обеспечивается плательщиком,

а при процедуре таможенного транзита и иным лицом, которое имеет право

владения, распоряжения или пользования товаром.

Рис. 6. Обстоятельства по

обеспечению уплаты таможенных платежей

Обеспечение уплаты таможенных

платежей предоставляется в:

таможенный орган,

выпускающий товар;

таможенный орган

отправления или назначения при процедуре таможенного транзита;

иной таможенный орган,

имеющий право на принятие генерального обеспечения уплаты в случае

использования такого вида обеспечения.

При этом таможенным органом выдаётся

сертификат обеспечения уплаты таможенных пошлин, налогов.

В случае проведения одним лицом на

территории РФ нескольких таможенных операций на протяжении определенного срока

применяется генеральное обеспечение (может предоставляться на срок не менее 1

года деньгами, в виде поручительства или банковской гарантии), при этом

таможенным органом выдаётся подтверждение о его предоставлении и ведётся

контроль за ним. Письменное заявление плательщика является основанием для его

выдачи.

Уплата таможенных платежей может

обеспечиваться за счёт денег, банковской гарантии, поручительства или залога

имущества.

В том случае, когда обязательства по

уплате были исполнены или не возникли в силу каких-то обстоятельств лицо,

предоставившее обеспечение, имеет право на его возврат.

Кредитные или банковские

организации, включенные в Реестр организаций, обладающих правом выдачи

банковских гарантий уплаты таможенных пошлин, налогов, который ведёт

Федеральная таможенная служба Российской Федерации имеют право обеспечивать

банковскую гарантию на территории РФ.

Определение её суммы производится на

основании сумм таможенных платежей, подлежащих уплате согласно требованиям

законодательства Российской Федерации при помещении товара под таможенную

процедуру экспорта или выпуска для внутреннего пользования. При этом тарифные

преференции и льготы не учитываются. Суммы гарантий для товаров, находящихся

под процедурой таможенного транзита должны быть не менее сумм, которые могут

быть начислены согласно требованиям норм законодательств других стран -

участниц ТС.

При невозможности определения точной

суммы обеспечения такая сумма рассчитывается по максимальным ставкам таможенных

платежей стоимости и физическим характеристикам. Отдельные группы товаров могут

иметь фиксированные суммы обеспечения уплаты.

При выпуске товаров до окончания

дополнительной таможенной проверки (в случае проведения таковой) суммы гарантий

уплаты рассчитываются с учетом всех сумм таможенных платежей которые могут быть

дополнительно начислены в результате проверки.

Таможенным кодексом Таможенного

союза предусматривается также возможность предоставления льгот при уплате таможенных

платежей, к которым относятся: тарифные преференции и льготы (льготы по уплате

пошлин), льготы по уплате налогов и таможенных сборов.

.2 Механизм администрирования

таможенных платежей в Таможенном союзе

Как нами было выяснено ранее,

взимаемые таможенными органами платежи взыскиваются (уплачиваются) в том

государстве-члене Таможенного союза, таможенным органом которого производится

выпуск товаров, в валюте этого государства. При этом взнос денежных средств

осуществляется на единый счет уполномоченного органа - "счет, открытый

уполномоченному органу в национальном (центральном) банке, либо в

уполномоченном органе, имеющем корреспондентский счет в национальном

(центральном) банке, для зачисления и распределения поступлений между бюджетами

государства - члена Таможенного союза ".

Уполномоченными органами выступают

государственные органы, осуществляющие кассовое обслуживание бюджета страны: в

России - Федеральное казначейство РФ, в Беларуси - Главное государственное

казначейство Министерства финансов Республики Беларусь, в Казахстане - Комитет

казначейства Министерства финансов Республики Казахстан, в Армении -

Центральным казначейством Республики Армения.

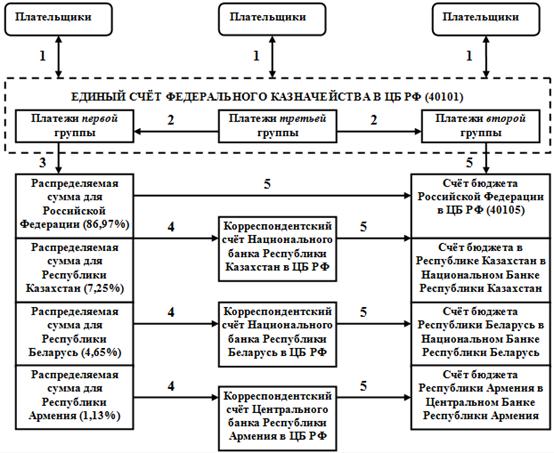

В настоящее время в качестве единого

счета в России выступает открытый Межрегиональному управлению Федерального

казначейства в Центральном банке Российской Федерации на балансовом счете 40101

"Доходы, распределяемые органами Федерального казначейства между бюджетами

бюджетной системы Российской Федерации " счет № 40101810400000010153. Федеральная

таможенная служба России стала администратором платежей, поступающих на этот

счет. И в зависимости от того, куда в дальнейшем поступают эти средства, их

можно разделить на три группы (рис. 7):

Рис. 7. Группы платежей, администрируемые

таможенными органами России

К первой группе относятся таможенные

платежи, которые распределяются между странами Таможенного союза на основе

специально созданного для этого механизма.

Часть платежей, подлежащих

перечислению другим государствам-членам Таможенного союза (Казахстан, Беларусь,

Армения) с единого счета поступает на корреспондентские счета, открытые в

Центральном банке Российской Федерации Национальному Банку Республики

Казахстан, Национальному Банку Республики Беларусь и Центральному Банку

Республики Армения по следующей схеме (рис. 8):

Примечание:

1. Уплата (возврат) платежей на единый счёт;

Рис. 8. Механизм взимания и

распределения платежей, администрируемых таможенными органами России, с применением

единого счета

2. Идентификация платежей третьей группы в

качестве платежей первой или второй групп;

3. Распределение платежей первой группы в

соответствии с нормативами, предусмотренными Договором о Евразийском

экономическом союзе от 29 мая 2014 г.;

. Перечисление платежей первой группы на

корреспондентские счета уполномоченных органов в Центральном банке Российской

Федерации;

. Зачисление платежей на счета бюджетов

государств-членов Таможенного союза.

Доля Российской Федерации перечисляется на балансовый

счет 40105 "Средства федерального бюджета ", открытый Федеральному

казначейству в Центральном банке Российской Федерации и предназначенный для

учета средств федерального бюджета России.

Распределение денежных средств от уплаты

таможенных платежей и сборов осуществляется согласно нормативам распределения,

установленным для: Республики Беларусь в размере 4,65 %, Республики Казахстан в

размере 7,25 %, Российской Федерации в размере 86,97%, Республики Армения в

размере 1,13%.

Отнесение к данной группе специальных,

антидемпинговых и компенсационных пошлин, установленных Евразийской

экономической комиссией, связано с тем, что п. 3 ст. 28-1 Соглашения о

применении специальных защитных, антидемпинговых и компенсационных мер по

отношению к третьим странам предусмотрено, что они подлежат зачислению и

распределению в бюджеты государств - членов ТС.

Ко второй группе относятся платежи, которые

напрямую попадают в бюджеты соответствующего государства - члена Таможенного

союза. Сюда относятся платежи, которые в полном объеме с единого счета

поступают на счет 40105 "Средства федерального бюджета ". Если

платежи первой группы используются в первую очередь в целях протекционистской

защиты товаров ТС, то взимание второй группы платежей направлено на иные цели:

их взимание, во-первых, позволяет сбалансировать налоговые режимы в отношении

иностранных и российских товаров, а во-вторых, является очень важным источником

доходной части федерального бюджета (в последние годы на них приходится 80-90%

платежей, перечисляемых таможенными органами в федеральный бюджет России).

Третью группу составляют платежи, которые

числятся на едином счете и остаются, как правило, имуществом лица, внесшего

платежи, до наступления установленных в таможенном законодательстве событий

(действий). С наступлением таких событий (действий) платежи распределяются

между государствами - членами ТС, перечисляются в федеральный бюджет или

возвращаются плательщику. В качестве таких событий (действий) может выступать

распоряжение лица, внесшего платежи, решение об обращении на них взыскания

таможенным органом и т.д. Так, авансовые платежи уплачиваются на единый счет и

на нем числятся до:

. их идентификации в качестве таможенных

платежей на основании распоряжения внесшего лица таможенному органу;

. их идентификации в качестве денежного

залога на основании распоряжения внесшего лица таможенному органу;

. обращения таможенным органом взыскания

на них;

. возврата их внесшему лицу на основании

заявления.

Также входящие в третью группу предварительные

специальные, предварительные антидемпинговые и предварительные компенсационные

пошлины, введенные Евразийской экономической комиссией, распределяются между

государствами - членами Таможенного союза только в случае, если по результатам

специально проведенного расследования Евразийской экономической комиссией

принято решение о применении специальных защитных, антидемпинговых и

компенсационных мер; в противном случае со счета 40101 средства возвращаются

плательщику.

Следовательно, третья группа платежей

потенциально- платежи первых двух групп, но их идентификация в качестве таковых

происходит только при наступлении определенных таможенным законодательством

событий.

2.3 Анализ динамики и структуры доходов

федерального бюджета, обеспечиваемых таможенными органами Российской Федерации

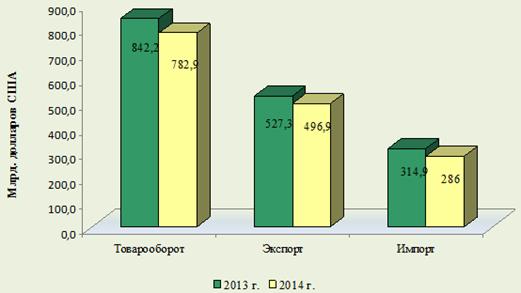

По данным статистики Федеральной таможенной

службы РФ, в 2014 г. внешнеторговый оборот Российской Федерации составил 782,9

млрд. долларов США и по сравнению с 2013 годом сократился на 7%, в том числе

экспорт - 496,9 млрд. долларов США (сокращение на 5,8%), импорт - 286 млрд.

долларов (сокращение на 9,2%).

Сальдо торгового баланса составило 211 млрд.

долларов США (в 2013 году - 212,4 млрд. долларов США) (рис. 9).

Рис. 9. Динамика важнейших показателей внешней

торговли Российской Федерации в 2013 - 2014 годах

Особое место в структуре внешнеторговых операций

Российской Федерации среди основных участников внешнеэкономической деятельности

занимает Европейский союз (ЕС), который является крупнейшим экономическим

партнером нашей страны, с которым товарооборот составляет 48,2% в общем объеме

товарооборота 2014 года. В 2013 году данный показатель составлял 49,6%.

Товарооборот со странами Азиатско-тихоокеанского экономического сотрудничества

(АТЭС) составил в 2014 году 27% (24,8% - в 2013 году), на государства-участники

СНГ пришлось порядка 12,2% (против 13,4% в 2013 году), на страны Евразийского

экономического сообщества (ЕврАзЭС) в 2014 году пришлось около 7,1% (против

7,2% в 2013 году), Организацию стран - экспортеров нефти (ОПЕК) -- 1,4% (1,4%).

Доля стран-участников Таможенного союза в российском товарообороте в 2014 году

составила 6,7% (в 2013 году - 6,9%).

В 2013-2014 гг. наиболее крупными торговыми

партнерами России были (табл. 1):

Таблица 1. Наиболее

крупные торговые партнёры России в 2013-2014 гг.

|

№

п.п.

|

Страна

|

Доля

товарооборота, %

|

|

|

2013

г.

|

2014

г.

|

|

1.

|

Китай

|

10,5

|

11,3

|

|

2.

|

Нидерланды

|

9

|

9,4

|

|

3.

|

Германия

|

8,9

|

9

|

|

4.

|

Италия

|

6,4

|

6,2

|

|

5.

|

Белоруссия

|

4,1

|

4

|

|

6.

|

Турция

|

3,9

|

4

|

|

7.

|

Япония

|

3,9

|

3,9

|

|

8.

|

США

|

3,3

|

3,7

|

|

9.

|

Украина

|

4,7

|

3,6

|

|

10.

|

Республика

Корея

|

3

|

3,5

|

По итогам 2014 года сумма доходов федерального

бюджета, администрируемых таможенными органами, составила 7 100,6 млрд. рублей,

что на 535,2 млрд. рублей (или на 8,2%) больше, чем в 2013 году, в том числе

(табл. 2).

Таким образом, сумма нефтегазовых доходов,

поступивших в 2014 году в федеральный бюджет и администрируемых таможенными

органами, составила 4597,0 млрд. рублей, что на 14% выше, чем в 2013 году.

Сумма доходов федерального бюджета, обеспеченная

таможенными органами в марте 2015 года, составила 373,3 млрд. рублей. Таким

образом, по итогам января-марта 2015 года сумма доходов федерального бюджета,

администрируемых таможенными органами, составила 1213,4 млрд. рублей.

Таблица 2. Сумма

доходов федерального бюджета, администрируемых таможенными органами

|

Наименование

таможенного платежа

|

Сумма,

млрд. руб.

|

|

Ввозные

таможенные пошлины

|

568,1

|

|

Вывозные

таможенные пошлины

|

4

637,1

|

|

НДС

|

1

631,0

|

|

Акцизы

при ввозе товаров

|

60,1

|

|

Таможенные

сборы

|

16,4

|

|

Утилизационный

сбор

|

43,7

|

|

Вывозные

таможенные пошлины, уплачиваемые в соответствии с Соглашением о порядке

уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и

сборов, имеющих эквивалентное действие) при вывозе с территории Республики

Беларусь за пределы таможенной территории Таможенного союза нефти сырой и

отдельных категорий товаров, выработанных из нефти, от 9 декабря 2010 г.

|

110,1

|

|

таможенные

пошлины, налоги, уплачиваемые физическими лицами

|

24,4

|

|

иные

платежи

|

9,7

|

Подробнее динамика перечислений таможенных

платежей, администрируемых Федеральной таможенной службой России, в доход

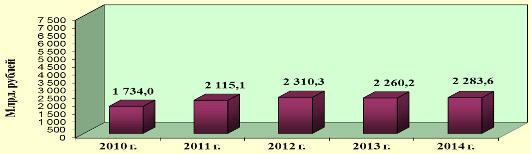

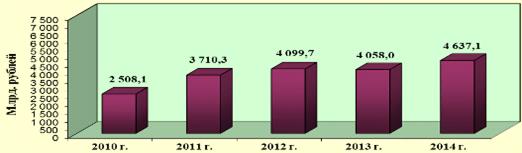

федерального бюджета в 2010 - 2014 годах представлена в Приложении 3.

На 1 января 2015 года долг участников

внешнеэкономической деятельности перед таможенными органами по уплате

таможенных платежей и пеней составил 42,9 млрд. рублей, из которых по

таможенным платежам - 23,7 млрд. рублей, по пеням - 19,2 млрд. рублей. Динамика

состояния задолженности по уплате таможенных платежей и пеней в 2010 - 2014

годах представлена в Приложении 4.

Общая сумма задолженности по итогам 2014 года

уменьшилась на 4,8 млрд. рублей (с 47,7 до 42,9 млрд. рублей) или на 10,1%.

Кроме того, в 2014 году взыскано задолженности на сумму 6,8 млрд. рублей, в том

числе по таможенным платежам - 6,3 млрд. рублей, по пеням - 0,5 млрд. рублей.

Уменьшение количества задолженности по уплате

таможенных платежей и пеней можно объяснить списанием части безнадежной к

взысканию задолженности. Её сумма составила 9,2 млрд. рублей, в том числе по

таможенным платежам - 2,7 млрд. рублей, по пеням - 6,5 млрд. рублей.

Что касается предоставления льгот по уплате

таможенных платежей, то их общая сумма в 2014 году, составила 536,5 млрд.

рублей, что на 86,2 млрд. рублей больше аналогичного показателя 2013 года

(450,3 млрд. рублей), в том числе в отношении следующих товаров (табл. 3):

Таблица 3. Льготы

по уплате таможенных платежей в 2014 году

|

Льготы

по уплате таможенных платежей в отношении:

|

Сумма,

млрд. руб.

|

|

перемещаемых

в рамках соглашений о разделе продукции

|

216,7

|

|

ввозимых

на территорию Особой экономической зоны в Калининградской области и вывозимых

с этой территории

|

173,8

|

|

перемещаемых

в рамках отдельных международных договоров

|

68,8

|

|

технологического

оборудования, аналоги которого не производятся в Российской Федерации

|

32,9

|

|

ввозимых

для реабилитации инвалидов, изделий медицинской техники, линз и оправ для

очков, а также сырья и комплектующих для их производства

|

29,9

|

|

судов,

зарегистрированных в международном реестре судов

|

7,9

|

|

вывозимых

припасов и ввозимой продукции морского промысла

|

2,5

|

|

других

товаров, в том числе ввозимых в Магаданскую область и вывозимых из нее,

ввозимых в качестве гуманитарной, технической помощи и др.

|

Контроль со стороны таможенных органов при

перемещении через таможенную границу Таможенного союза нефти, природного газа и

нефтепродуктов обеспечил поступление вывозных таможенных пошлин в федеральный

бюджет в сумме 4 597,0 млрд. рублей, что на 14,4% выше, чем в 2013 году (4019,5

млрд. рублей).

ВЫВОДЫ. Проведенный анализ действующего порядка

администрирования таможенных платежей и сборов, которые взимаются таможенными

органами Российской Федерации, позволяет сделать выводы о том, что на

таможенные органы России возложена большая и ответственная работа по взиманию

платежей различной правовой и экономической природы, на которые в настоящее

время приходится существенная часть доходов федерального бюджета страны.

Взимаемые таможенными органами нашей страны

платежи делятся на три группы: на распределяемые между странами Таможенного

союза, на перечисляемые в федеральный бюджет в полном объеме и на учитываемые

на едином счете до наступления определенных таможенным законодательством

действий (событий). При этом необходимо отметить, что каждый из этих видов

платежей обеспечивает свою функцию: платежи первой группы прежде всего призваны

способствовать защите внутреннего рынка государств-членов Таможенного союза, а

платежи второй группы выполняют балансировочную и фискальную функции.

В настоящее время количество поступлений

таможенных платежей в федеральный бюджет постоянно возрастает и за последний

год поступления увеличились на 535,2 млрд. рублей (или на 8,2%) больше, чем в

2013 году.

По данным таможенной статистики в январе-марте

2015 года внешнеторговый оборот России составил 132,9 млрд. долларов США и по

сравнению с январем-мартом 2014 года снизился на 30,6%.

Сальдо торгового баланса сложилось положительное

в размере 48,3 млрд.долларов США, что на 6,7 млрд. долларов США меньше, чем в

январе-марте 2014 года.

Экспорт России в январе-марте 2015 года составил

90,6 млрд.долларов США и по сравнению с январем-мартом 2014 года снизился на

26,5%.

Большая часть таможенных платежей за

исследованный нами период пришлась на вывозные таможенные пошлины, что можно

объяснить тем обстоятельством, что в структуре экспорта Российской Федерации

большую долю занимают сырьевые товары.

Перемены в структуре таможенных платежей

обусловлены изменениями стоимости нефти и ставок пошлин, как ввозных, так и

вывозных, а также изменениями структуры и стоимости экспорта и импорта, что

обусловлено выполнением обязательств нашей страны при вступлении в ВТО -

снижение, а в некоторых случаях и отмена пошлин на различные группы товаров.

Необходимо сделать вывод о том, что в структуре

федерального бюджета Российской Федерации таможенные платежи занимают

значительную долю. По итогам 2014 года их доля в доходной части федерального

бюджета составила более 50 %. Для сравнения: в США и Великобритании доля

таможенных платежей в доходах федерального бюджета составляет порядка 1%,

Германии - около 4%.

Глава 3. Актуальные вопросы повышения роли

таможенных органов в решении фискальных задач

3.1 Анализ деятельности органов федеральной

таможенной службы по обеспечению уплаты таможенных платежей и контроля за их

поступлением в бюджет

В 2014 году в отношении юридических, физических

лиц и индивидуальных предпринимателей подразделениями таможенного контроля

после выпуска товаров было проведено 6684 проверки, 2/3 из которых - в форме

таможенной проверки (4 230 мероприятий). Результативность этих проверок

составила 83%, что на 8% выше результата данных мероприятий, предпринятых

подразделениями таможенного контроля в 2013 году (75%).

Результатами проверочных мероприятий явились

следующие действия:

по сравнению с 2013 годом было

доначислено на 24 % больше таможенных платежей и пеней, а также наложено

штрафов на сумму 7,3 млрд. рублей;

на одну таможенную проверку в 2014 году

средняя сумма доначисленных таможенных платежей и пеней, наложенных штрафов по

отношению к 2013 году увеличилась на 32% и составила 1,7 млн. рублей (в 2013

году - 1,3 млн. рублей);

взыскано таможенных платежей и пеней,

штрафов на сумму 2,9 млрд. рублей;

процент взыскания составил 40% от общей

суммы доначисленных таможенных платежей, пеней и штрафов.

На основе информации подразделений таможенного

контроля после выпуска товаров региональными таможенными управлениями и

таможнями, находящимися в непосредственном подчинении Федеральной таможенной

службе России, было разработано и утверждено 227 профилей рисков (3

общероссийских, 19 региональных, 75 зональных и 130 целевых), которыми

предусматривалось на основе индикаторов рисков, выявляемых при декларировании

товаров до их выпуска использование таможенными органами мер по минимизации

рисков, направленных на выбор объектов таможенного контроля, в том числе после

выпуска товаров.

В результате данных мероприятий и разработок

таможенными органами с начала 2014 года было доначислено и взыскано с учетом

возвратов таможенных платежей на сумму более 35 млн. рублей, возбуждены 52 дела

об административных правонарушениях.

По результатам тех действий, которые были

проведены подразделениями таможенного контроля после выпуска таможенными

органами товаров и в соответствии с Инструкцией о действиях должностных лиц

подразделений таможенного контроля после выпуска товаров таможенных органов по выявлению

в ходе таможенного контроля после выпуска товаров участников

внешнеэкономической деятельности, перемещающих товары, в отношении которых не

представляется возможным проведение таможенной проверки, а также невозможно

применение к ним системы управления рисками, утвержденной приказом ФТС России

от 2 декабря 2013 г. № 2262, были включены 292 участника внешнеэкономической

деятельности в перечень лиц, в отношении которых проведение таможенной проверки

не представляется возможным.

В отношении перечисленных лиц, в 2014 году

таможенными органами были разработаны 2 общероссийских профиля риска.

Впоследствии в результате применения данных рисков было возбуждено 10 дел об

административных правонарушениях при таможенном декларировании товаров в

отношении 45 участников внешнеэкономической деятельности. Таможенных платежей

по итогам данной деятельности доначислено на общую сумму 6,29 млн. рублей.

На этапе таможенного контроля после выпуска

товаров, когда таможенными органами были получены от участников внешнеэкономической

деятельности затребованные документы и сведения в целях проведения 17

таможенных процедур проверки, было возбуждено 18 дел об административных

правонарушениях и доначислено денежных средств на сумму 14,6 млн. рублей,

взыскано 2,0 млн. рублей. Кроме того, таможенными органами были проведены

проверочные мероприятия и выявлены следующие правонарушения (табл. 4):

Таблица 4. Правонарушения,

выявленные по результатам проверочных мероприятий

|

Нарушения,

выявленные по результатам проверочных мероприятий

|

Сумма

недополученных платежей, млрд. руб.

|

|

Незаконно

перемещенные через таможенную границу Таможенного союза либо государственную

границу Российской Федерации товары, в том числе стратегически важные товары

и ресурсы

|

1,7

|

|

Неуплаченные

таможенные платежи

|

3

|

|

Невозвращенные

из-за границы средства в иностранной валюте и валюте Российской Федерации

|

40

|

|

Переведенные

денежные с использованием подложных документов средства в иностранной валюте

или валюте Российской Федерации на счета нерезидентов

|

8,7

|

|

Незаконно

перемещённые через государственную границу Российской Федерации наличные

денежные средства и (или) денежные инструменты

|

228

|

В результате принятых таможенными органами мер

по установлению фактических обстоятельств совершения противоправных деяний и

изобличению виновных лиц, подозреваемых и обвиняемых в ходе расследования

уголовных дел, нарушителями было уплачено в федеральный бюджет таможенных

платежей на сумму свыше 32 млн. рублей.

Федеральной таможенной службой России был

разработан проект федерального закона в целях совершенствования процедуры

принудительного взыскания таможенных платежей. Законом предполагается взыскание

таможенных платежей за счет денежных средств, которые есть на счетах

неплательщика в банках. Для этого в банк в электронной форме и подписанные

усиленной квалифицированной электронной подписью направляются документы,

установленные Федеральным законом от 27 ноября 2010 г. № 311-Ф3 "О

таможенном регулировании в Российской Федерации ".

В целях организации работы по взысканию

задолженности по уплате таможенных платежей и пеней разработан Порядок

взаимодействия подразделений таможенных органов при взыскании таможенных

пошлин, налогов в случае недоставки иностранных товаров, перевозимых в

соответствии с таможенной процедурой таможенного транзита, утвержденный

приказом ФТС России от 23 июня 2014 г. № 1185.

ФТС России от 22 мая 2014 г. № 950 был издан

приказ "Об утверждении технологии учета и контроля применения генерального

обеспечения уплаты таможенных пошлин, налогов при таможенном декларировании товаров

" с целью оптимизации действий должностных лиц таможенных органов по

принятию генерального обеспечения уплаты таможенных пошлин, налогов при

таможенном декларировании товаров.

В 2014 году началось тестирование утвержденной

распоряжением ФТС России от 13 декабря 2013 г. № 397-р технологии работы с

поручительством, оформленным в электронном виде с применением электронных

подписей, при проведении дополнительной проверки сведений, заявленных в

декларации на товары.

Разработан и внесен в Государственную Думу

Федерального Собрания Российской Федерации проект федерального закона "О

внесении изменений в Федеральный закон "О таможенном регулировании в

Российской Федерации " (в части внесения денежного залога и банковских

гарантий уплаты таможенных пошлин, налогов в электронном виде и информационного

обмена сведениями о таких банковских гарантиях), которым устанавливается:

норма о предоставлении плательщикам

таможенных пошлин, налогов;

возможность внесения денежных средств

(денег) в качестве обеспечения уплаты таможенных пошлин, налогов и банковских

гарантий;

норма об уплате таможенных пошлин,

налогов в электронном виде;

возможность реализации информационного

обмена сведениями о таких банковских гарантиях между Федеральной таможенной

службой России и банками, иными кредитными организациями и страховыми

организациями, которые обладают правом выдачи банковских гарантий уплаты

таможенных пошлин, налогов.

На 1 января 2015 года в реестр банков, иных

кредитных организаций и страховых организаций, обладающих правом выдачи

банковских гарантий уплаты таможенных пошлин, налогов было включено 226 банков

и 19 страховых организаций (на 1 января 2014 года - 224 банка и 16 страховых

организаций).

Деятельность по развитию института таможенных

представителей продолжалось и в 2014 году, благодаря чему 72 организации были

включены в реестр таможенных представителей. Исключено из реестра - 70

организаций.

По состоянию на 1 января 2015 года в реестре

таможенных представителей числится 517 организаций. По сравнению с данными 2013

года (515 организаций) количество юридических лиц, осуществляющих деятельность

в качестве таможенных представителей, практически не изменилось.

Количество административных процедур,

совершенных в 2014 году в рамках предоставления государственной услуги ведения

реестра таможенных представителей (374 административных процедуры), сопоставимо

с результатами 2013 года (337 административных процедур), что свидетельствует о

стабильности интереса юридических лиц к осуществлению деятельности в качестве

таможенного представителя.

С июня 2012 года таможенными органами на

регулярной основе производится выпуск товаров (за исключением подакцизных

товаров), которые ввозились лицами, принимавшими участие в реализации проекта

инновационного центра "Сколково ". На территорию инновационного

центра "Сколково " участниками проекта ввозилось различное

оборудование для использования его при строительстве, техническом оснащении

объектов недвижимости и для исследовательской деятельности.

Федеральной таможенной службой России были

предоставлены денежные средства в размере 400 млн. рублей из бюджета на

возмещение затрат по уплате ввозной таможенной пошлины и налога на добавленную

стоимость, которые понесли юридические лица и индивидуальные предприниматели,

участвующие в реализации данного проекта.

Общая же сумма субсидий, которые были

использованы таможенными органами в 2014 году составила 236,3 млн. рублей.

Центральная энергетическая таможня, которая

является единым специализированным таможенным органом, вела в 2014 году

основную деятельность в направлении централизации таможенного оформления

энергоносителей, перемещаемых трубопроводным, железнодорожным и морским

транспортом через государственную границу Российской Федерации.

В рамках данной работы издан приказ ФТС России

от 14 мая 2014 г. № 881 "О компетенции таможенных органов по совершению

таможенных операций в отношении энергоносителей, классифицируемых в отдельных

позициях и подсубпозициях группы 27 ТН ВЭД Таможенного союза и отдельных

подсубпозициях группы 29 ТН ВЭД Таможенного союза ".

Крымский и Севастопольский таможенные посты были

дополнены в перечень таможенных органов, наделенных компетенцией по совершению

таможенных операций в отношении нефтепродуктов, вывозимых с территории

Российской Федерации морским транспортом по номенклатуре, оформляемой в Южном

федеральном округе, а также перемещаемых в качестве припасов, предназначенных

для использования на морских судах, убывающих с территории Российской Федерации

(за исключением случаев таможенного декларирования данных товаров с применением

транспортных (перевозочных), коммерческих и (или) иных документов).

Федеральной таможенной службой России было

инициировано издание постановления Правительства Российской Федерации от 13

июня 2014 г. № 545 "Об утверждении Правил подтверждения факта получения

(производства) при разработке нового морского месторождения углеводородного

сырья нефти сырой (включая нефтегазоконденсатную смесь, получаемую вследствие

технологических особенностей транспортировки нефти сырой и стабильного газового

конденсата трубопроводным транспортом), газового конденсата природного, газа

природного сжиженного и в газообразном состоянии, широкой фракции легких

углеводородов и предоставления освобождения от уплаты вывозных таможенных

пошлин в отношении указанных товаров и правил подтверждения соответствия

полученных (произведенных) при разработке морского месторождения

углеводородного сырья газового конденсата природного, нефти сырой (включая

нефтегазоконденсатную смесь, получаемую вследствие технологических особенностей

транспортировки нефти сырой и стабильного газового конденсата трубопроводным

транспортом) и газа природного сжиженного требованиям (условиям), установленным

пунктом 1.2 статьи 35 Закона Российской Федерации "О таможенном тарифе

", и предоставления освобождения от уплаты вывозных таможенных пошлин в

отношении указанных товаров ".

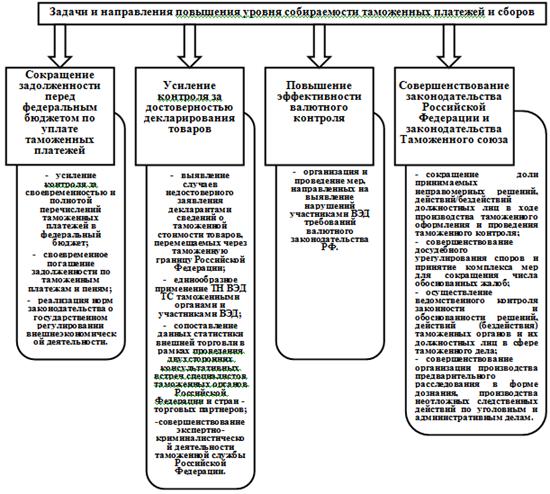

Таким образом, как мы видим из всего

вышеперечисленного, повышение уровня соблюдения таможенного законодательства

Российской Федерации, обеспечение полноты и своевременности уплаты таможенных