Фінансовий і управлінський облік та аудит на матеріалах підприємства Будівельно-монтажної фірми 'Укргазпромбуд')

Полтавський

університет економіки і торгівлі

Кафедра

бухгалтерського обліку і аудиту

Звіт

з виробничої обліково - аналітичної практики

(на

матеріалах підприємства Будівельно - монтажної фірми «Укргазпромбуд»)

Виконала

студентка

групи

ОА - 44і

Шевченко

К.С.

Науковий

керівник

Гладких

Т.В

Полтава

- 2010

Зміст

Вступ

Розділ

I. Фінансовий облік I, Фінансовий облік II

Тема

1. «Основи побудови фінансового обліку»

Тема

2. «Облік грошових коштів та поточних фінансових інвестицій»

Тема

3. «Облік дебюторської заборгованості та витрат майбутніх періодів»

Тема

4. «Облік запасів» 7

Тема

5. «Облік основних засобів»

Тема

6. «Облік нематеріальних активів»

Тема

7. «Облік довгострокових фінансових інвестицій»

Тема

8. «Облік власного капіталу»

Тема

9. «Облік забезпечень та цільового фінансування»

Тема

10. «Облік зобов’язань»

Тема

11. «Облік праці та її оплати».

Тема

12. «Облік витрат підприємства»

Тема

13. «Формування та облік доходів підприємства»

Тема

14. «Облік фінансових результатів діяльності підприємства»

Тема

15. «Фінансова звітність підприємства»

Розділ

II. Управлінський облік

Тема

1. «Мета, зміст і організація управлінського обліку»

Тема

2. «Класифікація і поведінка витрат»

Тема

3. «Система обліку і калькулювання за повними витратами»

Тема

4. «Система обліку і калькулювання за змінними (неповними) витрати»

Тема

5. «Система обліку і калькулювання за нормативними витратами»

Тема

6. «Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку»

Тема

7. «Аналіз релевантної інформації для прийняття управлінських рішень»

Тема

8. «Бюджетне планування і контроль»

Тема

9. «Облік і контроль за центрами відповідальності»

Розділ

III. Організація і методика економічного аналізу

Тема

1. «Організація економічного аналізу на підприємстві»

Тема

2. «Інформаційна база економічного аналізу»

Тема

3. «Аналіз товарообороту та товарних запасів на підприємстві»

Тема

4. «Аналіз доходів і витрат підприємства»

Тема

5. «Аналіз рентабельності товарів»

Тема

6. «Аналіз фінансових результатів та рентабельності підприємства»

Тема

7. «Аналіз активів підприємства»

Тема

8. «Аналіз власного капіталу»

Тема

9. «Аналіз оборотності оборотних активів»

Тема

10. «Організація і методика зовнішньоекономічної діяльності»

Тема

11. «Організація і методика аналізу інвестиційної діяльності»

Тема

12. «Організація і методика економічного аналізу фінансового стану

підприємства»

Розділ

IV. Аудит

Тема

1. «Планування аудиту»

Тема

2. «Методика аудиту фінансової звітності»

Тема

3. «Аудит внутрішніх стандартів, що регулюють діяльність підприємства»

Тема

4. «Аудит розрахунків з оплати праці»

Тема

5. «Аудиторський висновок, інші підсумкові документи та реалізація матеріалів

аудиту

Список

використаних джерел

Вступ

Дочірня компанія

"Укргазпромбуд" - дочірня компанія Національної акціонерної компанії

"Нафтогаз України" - є основним оператором газотранспортної системи,

в її підпорядкуванні знаходиться 36,4 тис.км магістральних газопроводів та

газопроводів-відводів, 71 компресорна станція загальною потужністю 5380 МВт, 12

підземних сховищ газу, 1392 газорозподільчих станцій, мережа АГНКС,

газовимірювальних станцій та ряд інших об'єктів.

Компанія щороку забезпечує

транспортування газу до споживачів України в обсязі 70-80 млрд. м3 та

транспортує через свою газотранспортну систему російський газ до 19 країн

Європи в обсязі 110-120 млрд. м3, що становить близько 85 % загального обсягу

російського експорту газу. Сьогодні існує технічна можливість для збільшення

транзиту газу в країни Центральної і Західної Європи з фактичного рівня до 140

млрд. м3 на рік без розширення газотранспортної системи.

Протягом всього часу свого існування

Дочірня компанія "Укргазпромбуд", як і раніше Акціонерне товариство

"Укргазпром", надійно виконувала свої функції по транспортуванню газу

до споживачів України.

Усвідомлюючи важливість забезпечення

споживачів природним газом.

Дочірня компанія "

Укргазпромбуд", " приділяє значну увагу підтримці своєї

газотранспортної системи на високому технічному рівні. З точки зору

газотранспортної компанії, якою є Дочірня компанія" Укргазпромбуд",

безпека газотранспортування залежить в першу чергу від надійності роботи

об'єктів ГТС, що в свою чергу потребує своєчасного і повного фінансування

діяльності. З цією метою в Дочірній компанії "Укргазпромбуд",

розроблені і впроваджуються програми реконструкції компресорних станцій,

лінійної частини системи, газорозподільчих і газовимірювальних станцій. Основою

програми реконструкції компресорних станцій є розробка і впровадження сучасних

українських газотурбінних двигунів, газоперекачувальних агрегатів і систем управління

з високим коефіцієнтом корисної дії. Кінцевою метою всіх програм реконструкції

є доведення параметрів української ГТС за рівнем надійності, економічності,

методами обслуговування, екологічними критеріями до сучасних світових

стандартів.

Крім реконструкції об'єктів

газотранспортної системи України постійно здійснюється її розширення. Протягом

останніх 12 років було збудовано і введено в експлуатацію 5,5 тис. км

магістральних газопроводів і відводів, 11 компресорних цехів загальною

потужністю близько 540 МВт.

Розділ I. Фінансовий облік I,

Фінансовий облік II

Тема 1 «Основи побудови фінансового

обліку»

Бухгалтерський облік СБМФ

«Укргазпромбуд» є складової системи управління та впорядкованою системою збору,

класифікації, накопичення, реєстрації й узагальнення інформації у грошовому

вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом

суцільного, безперервного й документального відображення всіх господарських

операцій. Відображаючи факти господарського життя в межах окремого суб'єкта

господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання,

вартісне вираження різних економічних категорій (майно, капітал, виручка,

прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому

вимірнику про майно, капітал і зобов'язання підприємства.

Бухгалтерський облік СБМФ

“Укргазпромбуд» є складною системою - сукупністю елементів, пов'язаних між

собою та об'єднаних в єдине ціле. Виступаючи ланкою зв'язку між господарською

діяльністю та особами, які приймають рішення, бухгалтерський облік: по-перше,

вимірює господарську діяльність шляхом реєстрації даних про неї для подальшого

використання; по-друге, обробляє дані та інтерпретує їх таким чином, щоб вони

набули практичної корисності; по-третє, передає у вигляді звітів інформацію

тим, хто використовує її для прийняття управлінських рішень. Отже, дані про

господарську діяльність є входом до системи бухгалтерського обліку, а

інформація для осіб, що приймають рішення, - виходом з неї.

Оскільки записи в бухгалтерському обліку

здійснюються на підставі документів, система бухгалтерського обліку є

документальною. Носіями інформаційних даних про господарські операції є

первинні документи, які в подальшому використовуються для групування даних на

рахунках бухгалтерського обліку, відображення в облікових регістрах і складання

бухгалтерської звітності.

Сферою бухгалтерського обліку СБМФ

“Укргазпромбуд» є середовище, сукупність умов (користувачів), в яких ведеться

бухгалтерський облік. Такими умовами є:

принципи (політика) обліку;

ведення облікових регістрів, які

охоплюють записи фактів господарського життя у хронологічному, синтетичному та

аналітичному порядку;

періодичне встановлення дійсного

стану активів і зобов'язань шляхом проведення інвентаризації;

оцінка складових активів і пасивів,

визначення фінансового результату;

складання бухгалтерської звітності;

нагромадження та упорядкування

бухгалтерської звітності, а також іншої документації, передбаченої

законодавством;

надання для аудиторської перевірки

та оприлюднення фінансової звітності (у випадках, передбачених законодавством).

Згідно із Законом України "Про

бухгалтерський облік та фінансову звітність в Україні" метою ведення

бухгалтерського обліку і складання фінансової звітності є надання повної,

правдивої та неупередженої інформації про фінансовий стан, результати

діяльності та рух грошових коштів підприємства користувачам для прийняття

рішень. Однак, як абстрактне явище, бухгалтерський облік не має і не може мати

мету, так само як і конкретні інститути (школи, лікарні, підприємства тощо), а

має своє призначення та завдання, які підлягають вирішенню людьми.

Призначення бухгалтерського обліку

на СБМФ “Укргазпромбуд» полягає у впорядкуванні вхідних даних про факти

господарського життя і формуванні облікової інформації відповідно до потреб

управління. Таке призначення визначається інформаційними потребами користувачів

облікової інформації. Бухгалтерський облік надає найбільшу частику економічної

інформації для управлінців, фінансистів, економістів, юристів, власників,

інвесторів, банкірів, тобто учасникам ділових відносин.

З метою забезпечення інформаційних

запитів різних користувачів бухгалтерський облік, як єдина цілісна система,

може складатися з підсистем фінансового, управлінського та податкового обліку.

Необхідність поділу єдиної системи обліку на підсистеми зумовлена зростаючим

конфліктом економічних інтересів власників, менеджерів, найманих працівників,

державних органів. Так, надання інформації для зовнішніх користувачів

відбувається через підсистему фінансового обліку; конфіденційної інформації для

внутрішніх користувачів - управлінського обліку.

Фінансова звітність СБМФ

«Укргазпромбуд» складається відповідно до вимог законодавства та інших

нормативних документів, підлягає оприлюдненню і не становить комерційної

таємниці підприємства.

Бухгалтерський управлінський облік

Будівельно - монтажної фірми «Укргазпромбуд» спрямований, передусім, на

визначення та вивчення факторів, обставин та умов, що впливають на господарську

діяльність підприємства. Він трактується як процес виявлення, вимірювання,

накопичення, аналізу, підготовки, інтерпретації та передачі інформації, яка

використовується управлінською ланкою для планування, оцінки та контролю

всередині підприємства та для забезпечення раціонального використання ресурсів.

Аналіз практики формування та

застосування облікової політики СБМФ «Укргазпромбуд» дозволив встановити, що в

сучасних умовах процесу її формування приділяється недостатня увага як з боку

працівників бухгалтерської служби, так і з боку власників та адміністрації підприємства.

Теоретичних та практичних розробок

потребують питання формування, реалізації облікової політики СБМФ

«Укргазпромбуд» та її використання в практиці господарської діяльності, серед

яких: формування та упорядкування понятійного апарату; розробка методики

формування облікової політики СБМФ «Укргазпромбуд»; забезпечення її

документального оформлення; дослідження та удосконалення реалізації облікової

політики, що включає її коригування і розкриття для зовнішніх користувачів

фінансової звітності; вивчення можливостей використання облікової політики при

здійсненні господарського контролю.

Отже, необхідність розробки науково

обґрунтованих рекомендацій щодо формування та реалізації облікової політики

СБМФ «Укргазпромбуд», її трактування й адаптації відповідно до історично

сформованих особливостей національної системи бухгалтерського обліку, а також

потреба у вирішенні ряду питань практичного характеру зумовили актуальність

дослідження.

Тема 2. «Облік грошових коштів та

поточних фінансових інвестицій»

Одним із найважливіших показників

діяльності СБМФ «Укргазпромбуд» в ринковій економіці, за яким оцінюється

стабільність його фінансового стану, є ліквідність -- можливість перетворення

активів підприємства на готівкові кошти.

У Затвердженому Міністерством фінансів

України Положенні (стандарті) бухгалтерського обліку 4 [Звіт про рух грошових

коштів] наведено визначення грошових коштів.

Грошові кошти - готівка, кошти на

рахунках у банках, депозити до запитання.

Отже, грошові кошти охоплюють кошти

в касі й на поточних та інших рахунках у банках, що можуть бути використані для

поточних операцій.

В Україні обіг грошових коштів

регулюється такими нормативними документами:

Положення про ведення касових

операцій в національній валюті України;

інструкція «Про організацію роботи з

готівкового обігу установами банків України»;

Про Затвердження типових форм

первинного обліку касових операцій;

Закон України Про оподаткування

прибутку підприємств.

інструкція Про службові відрядження

в межах України і за кордоном; Основними завданнями обліку грошових коштів є:

своєчасне і правильне документування

операцій по руху грошових коштів і розрахунків;

виконання операцій з грошовими

коштами по розрахунках з постачальниками і покупцями;

контроль за дотриманням касової і

розрахункової дисципліни;

оперативний, повсякденний контроль

за збереженням наявних грошових коштів і цінних паперів в касі підприємства;

інвентаризація грошових коштів і

відображення її результатів на рахунках бухгалтерського обліку;

контроль за цільовим призначенням

використання грошових коштів;

контроль за правильними і

своєчасними розрахунками з бюджетом, банками, персоналом;

контроль за дотриманням форм

розрахунків, встановлених в договорах з покупцями і постачальниками;

своєчасна звірка розрахунків з

дебіторами і кредиторами для виключення простроченої заборгованості;

дотримання норм і правил П(С)БО 4

«Звіт про рух грошових коштів», Грошові кошти обліковують на рахунках класу 3.

Поточні фінансові інвестиції

Під поточними фінансовими

інвестиціями розуміються фінансові інвестиції на термін, що не перевищує один

рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій,

котрі є еквівалентами грошових коштів).

У балансі поточні фінансові

інвестиції відображаються в складі оборотних активів підприємства за статтею

«Поточні фінансові інвестиції». До цього виду інвестицій належать вкладення

підприємством тимчасово вільних коштів у банківські депозити, короткострокові

цінні папери та інші дохідні фінансові інструменти з метою формування ліквідних

резервів та одержання доходів. Поточне фінансове інвестування може

здійснюватися також у рамках політики рефінансування дебіторської

заборгованості.

Поточними фінансовими інвестиціями,

крім того, вважаються векселі, якщо вони використовуються як цінний папір.

Зокрема, за позицією «поточні фінансові інвестиції» можуть бути відображені

векселі, що придбаваються нижче за номінальну вартість з метою зарахування

кредиторської заборгованості в сумі номіналу векселя.

Окрім цього, поточними можуть бути й

інвестиції в асоційовані, дочірні підприємства та спільну діяльність зі

створенням юридичної особи, якщо вони придбані та утримуються виключно для

продажу протягом 12 місяців з дати придбання, або відповідні асоційовані чи

дочірні підприємства ведуть діяльність в умовах, які обмежують їх здатність

передавати кошти інвестору протягом періоду, що перевищує 12 місяців.

Оскільки поточні фінансові

інвестиції розглядаються здебільшого як ліквідні резерви, для підприємства

принципове значення має їх загальна ринкова вартість, тобто обсяг грошових

коштів, які можна отримати в результаті реалізації портфеля поточних фінансових

інвестицій.

На відміну від довгострокових

фінансових інвестицій, поточне інвестування не потребує наявності відповідних

фінансових джерел, зокрема прибутку, інших позицій власного капіталу чи

довгострокових позичок. Основою прийняття рішень про поточні фінансові

інвестиції є інформація, наведена в оперативному фінансовому плані (бюджеті

ліквідності). Якщо з плану випливає, що в окремих періодах у підприємства

очікується тимчасовий надлишок грошових коштів, то слід прийняти рішення

стосовно їх раціонального використання, зокрема вкладення в легколіквідні

прибуткові інвестиції.

Управління поточними фінансовими

вкладеннями слід узгоджувати із політикою оптимізації залишків грошових коштів

на банківських рахунках та формування резервів ліквідності. Тут фінансисту у

пригоді можуть стати широко відомі в світі моделі управління вільними залишками

грошових коштів на поточних рахунках: модель Баумоля, модель Міллера-Орра та

модель Баранека. Згідно з цими моделями рішення щодо обсягів та кількості

операцій у рамках поточних інвестицій слід приймати, враховуючи такі чинники:

прогнозовані доходи від поточних

фінансових інвестицій;

накладні витрати, пов’язані із

здійсненням інвестицій і дезінвестицій;

величину втрачених доходів у разі

зберігання залишків коштів на рахунку в банку (за відсутності інвестицій).

Поточні інвестиції - це фінансові

інвестиції терміном, що не перевищує одного року, які можуть бути вільно

реалізовані в будь-який момент (окрім інвестицій, які є еквівалентами грошових

коштів). Інвестиції можуть класифікуватися як еквіваленти, якщо вони:

вільно конвертуються у відому суму

грошових коштів;

характеризуються незначним ризиком

зміни вартості;

мають короткий строк погашення,

наприклад три місяці.

Еквіваленти грошових коштів, як

правило, утримуються для погашення короткострокових зобов'язань, а не для

інвестиційних цілей.

До інших поточних інвестицій

відносять:

. Інвестиції терміном менше одного

року (крім еквівалентів грошових коштів).

. Інвестиції в асоційовані й дочірні

підприємства, які придбані й утримуються для продажу протягом 12 місяців.

. Інвестиції у спільну діяльність,

які придбані й утримуються для подальшого продажу протягом 12 місяців.

Залежно від придбаних паперів

фінансові інвестиції заведено поділяти на пайові та боргові.

Пайові фінансові інвестиції

характеризуються такими ознаками:

засвідчують право власності

підприємства на частку в статутному капіталі емітента корпоративних прав;

виступають у вигляді пайових цінних

паперів (акцій) або внесків до статутного капіталу інших підприємств;

мають необмежений термін обігу;

утримуються підприємством для

одержання доходу за рахунок дивідендів або придбані для перепродажу чи

отримання доходу за рахунок зростання ринкової вартості інвестицій.

На відміну від пайових, боргові

фінансові інвестиції не надають права власності. До них відносять інвестиції,

які:

виступають як боргові цінні папери

(облігації);

мають боргову природу;

мають установлений термін обігу;

утримуються підприємством до їх

погашення для одержання доходу у вигляді процентів або придбані для перепродажу

й отримання доходу за рахунок зростання ринкової вартості інвестицій.

Порядок обліку фінансових інвестицій

і розкриття інформації про них у фінансовій звітності мають відповідати вимогам

Положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції» (П(С)БО

12).

Тема 3. «Облік дебіторської

заборгованості та витрат майбутніх періодів»

Методологічні засади формування у

бухгалтерському обліку інформації про дебіторську заборгованість та її

розкриття у фінансових звітах вивчає Положення (стандарт) бухгалтерського

обліку 10 "Дебіторська заборгованість". Норми цього П(С)БО

застосовуються підприємствами, організаціями та іншими юридичними особами

незалежно від форми власності (крім бюджетних установ).

Згідно з П(С)БО 10 дебітори - це

юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству

певні суми грошових коштів, їх еквівалентів або інших активів. Відповідно дебіторська

заборгованість - це сума заборгованості дебіторів підприємству на певну дату.

За терміном погашення розрізняють

довгострокову та поточну дебіторську заборгованість.

Поточна дебіторська заборгованість -

це сума дебіторської заборгованості, яка виникає в ході нормального

операційного циклу або буде погашена протягом дванадцяти місяців з дати

балансу.

Довгострокова дебіторська

заборгованість - це сума дебіторської заборгованості, яка не виникає в ході

нормального операційного циклу та буде погашена після дванадцяти місяців з дати

балансу.

Дебіторська заборгованість буває

забезпечена (векселями) та незабезпечена.

Дебіторська заборгованість

поділяється на:

безнадійну;

сумнівну;

дійсну.

Залежно від виникнення дебіторська

заборгованість поділяється на:

дебіторську заборгованість за

роботи, товари, послуги;

векселі отримані;

дебіторську заборгованість за

розрахунками;

іншу поточну дебіторську

заборгованість.

Дебіторська заборгованість за

товари, роботи та послуги виникає, коли підприємство реалізує товари в кредит,

тобто з відстроченням платежу.

Для бухгалтерського обліку СБМФ

«Укргазпромбуд» для дебіторської заборгованості використовується рахунок 36

"Розрахунки з покупцями та замовниками", який має два субрахунки:

"Розрахунки з вітчизняними покупцями";

"Розрахунки з іноземними

покупцями".

За дебетом рахунка 36

"Розрахунки з покупцями та замовниками" відображається вартість

реалізованої продукції, товарів, виконаних робіт, наданих послуг, яка включає

податок на додану вартість, акцизи та інші податки, збори (обов`язкові

платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і

включені у вартість реалізації.

Поточна дебіторська заборгованість

за продукцію, товари, послуги визначається активом одночасно з визнанням доходу

від реалізації продукції, товарів, робіт і послуг.

Продаж товарів, робіт або послуг

відображається записом:

Дебет 36 "Розрахунки з

покупцями та замовниками"

Кредит 70 "Доходи від

реалізації"

На суму ПДВ:

Дебет 70 "Доходи від

реалізації"

Кредит 641 "Розрахунки за

податками" (аналітичний рахунок "Розрахунки за податками на додану

вартість")

Одночасно відображається

собівартість реалізованих товарів, робіт або послуг:

Дебет 90 "Собівартість

реалізації"

Кредит 26 "Готова

продукція"

Кредит 27 "Продукція сільськогосподарського

виробництва"

Кредит 28 "Товари"

За кредитом рахунка 36

"Розрахунки з покупцями та замовниками" відображається погашення

дебіторської заборгованості.

Якщо дебіторська заборгованість

погашається грошовими коштами, які надійшли на рахунки підприємства в

банківських установах або в касу, складається запис:

Дебет 30 "Каса"

Дебет 31 "Рахунки в

банках"

Кредит 36 "Розрахунки з

покупцями та замовниками" тощо.

При реалізації товарів у кредит

підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на

підприємстві завжди є дебіторська заборгованість, щодо повернення якої є

сумніви.

Сумнівний борг - це поточна

дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує

невпевненість її погашення боржником.

Сумнівні борги завищують реальний

результат від реалізації, тому, згідно з принципом обачності, підприємство

повинне визначити можливі витрати від неповернення частини боргів покупцями у

момент визначення доходу від реалізації, а не в тому періоді, коли покупці не

змогли оплатити товар.

Величину цих витрат можливо

визначити на основі аналізу даних підприємства за попередні роки про фактичні

втрати від неповернення дебіторської заборгованості. З іншого боку, сума

дебіторської заборгованості не є реальною, доки вона не скоригована на величину

сумнівних боргів.

Чиста реалізаційна вартість

дебіторської заборгованості - це сума поточної дебіторської заборгованості за

товари, роботи, послуги з вирахуванням резерву сумнівних боргів. За чистою

реалізаційною вартістю поточна дебіторська заборгованість включається до

підсумку Балансу.

Визначення чистої реалізаційної

вартості дебіторської заборгованості здійснюється шляхом нарахування резерву

сумнівних боргів.

Для нарахування резерву сумнівних

боргів використовується рахунок 38 "Резерв сумнівних боргів". Цей

рахунок є контррахунком до рахунка 36 "Розрахунки з покупцями".

За кредитом рахунка 38 "Резерв

сумнівних боргів" відображається створення резерву, а за дебетом -

списання сумнівної заборгованості та безнадійних боргів. Аналітичний облік на

рахунку 38 "Резерв сумнівних богів" ведеться в розрізі боржників чи

за строками непогашення дебіторської заборгованості.

При визнанні дебіторської

заборгованості безнадійною, тобто дебіторською заборгованістю, щодо якої існує впевненість

щодо її неповернення боржником або за якою минув строк позовної давності, вона

буде списана за рахунок резерву.

Треба зазначити, що списання

безнадійної дебіторської заборгованості не торкається Звіту про фінансові

результати, тому що витрати, понесені у зв`язку з неповерненням боргу,

підприємство визнало в тому ж звітному періоді, що й дохід від реалізації,

пов`язаний з виникненням цієї дебіторської заборгованості. У цьому полягає

принцип нарахування та відповідності доходів і витрат. За цим принципом для

визначення фінансового результату звітного періоду слід зіставити доходи

звітного періоду з витратами, які були здійснені для отримання цих доходів. При

цьому доходи і витрати відображаються в обліку і звітності у момент їх

виникнення, незалежно від часу надходження і сплати грошей.

Фактична сума списаних безнадійних

боргів рідко збігається з розрахунковим резервом сумнівних боргів. Якщо суми

безнадійних боргів, які списуються, менше від суми нарахованого резерву,

рахунок 38 "Резерв сумнівних боргів" буде мати кредитове сальдо на

кінець звітного періоду. Якщо суми безнадійних боргів у поточному періоді

більш, ніж нарахований резерв, то частина безнадійного боргу, яка перевищує

нарахований резерв безнадійних боргів, списується за рахунок витрат поточного

періоду (дебет рахунка 944 "Сумнівні та безнадійні борги").

Сума списаної безнадійної

дебіторської заборгованості облічується на забалансовому субрахунку 071

"Списана дебіторська заборгованість" протягом не менше трьох років з

дати списання для спостереження за можливістю її стягнення у випадках зміни

майнового становища боржника. Дебіторська заборгованість остаточно списується з

субрахунка 071 "Списана дебіторська заборгованість" після надходження

суми в порядку відшкодування або у зв`язку із закінченням строку обліку такої

заборгованості.

Тема 4. «Облік запасів»

На будівельно монтажній фірмі

«Укргазпромбуд» матеріальними ресурсами виступають виробничі запаси, склад і

структура яких залежать від характеру робіт, що виконуються. Запаси, згідно з

П(С)БО 9 "Запаси" визнаються як "активи, які зберігаються для

подальшого продажу за умов звичайної господарської діяльності, перебувають у

процесі виробництва з метою подальшого продажу продукту виробництва,

зберігаються для споживання під час виробництва продукції, виконання робіт та

надання послуг, а також управління підприємством".

Для бухгалтерського обліку запаси

включають:

• сировину, основні та допоміжні

матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для

виробництва продукції, виконання робіт, надання послуг, обслуговування

виробництва й адміністративних потреб;

• незавершене виробництво у вигляді

не закінчених обробкою та складанням деталей, вузлів виробів і незакінчених

технологічних процесів;

• готову продукцію, виготовлену на

підприємстві, призначену для продаж, що відповідає технічним та якісним

характеристикам, передбаченим договором або іншим нормативно-правовим актом;

• товари у вигляді ТМЦ, що придбані

(отримані) та зберігаються підприємством з метою подальшого продажу;

• малоцінні та швидкозношувані

предмети, що використовуються протягом не більше одного року або нормального

операційного циклу, якщо він триває понад один рік.

У зв'язку із різноманітністю видів

запасів, які використовуються у будівництві, виникає необхідність їх

класифікувати. Всі запаси на будівельних підприємствах поділяються на такі

групи:

• будівельні матеріали;

• конструкції та деталі;

• обладнання до встановлення;

• малоцінні та швидкозношувані

предмети;

• інші запаси.

До будівельних матеріалів належать

запаси, що використовуються безпосередньо у процесі виконання будівельних і

монтажних робіт для виготовлення будівельних деталей, для зведення і обробки

конструкцій, частин будівель і споруд. Зокрема це: лісоматеріали (ліс круглий,

пиломатеріали, фанера тощо); металовироби (цвяхи, гайки, болти, залізні вироби

тощо); силікатні матеріали (цемент, пісок, гравій, вапно, камінь, цегла тощо);

санітарно-технічні вироби (крани, муфти, трійники, фланці тощо) та інші подібні

матеріали.

До конструкцій і деталей належать

завезені на будівельний майданчик готові до встановлення будівельні конструкції

та деталі: металеві, залізобетонні та дерев'яні конструкції; блоки та збірні

частини будівель тощо.

Обладнання до встановлення включає

обладнання, яке потребує прикріплення до фундаменту або несучої частини

конструкцій, після чого стає можливим введення його в дію.

Будівельні матеріали, конструкції,

вироби, деталі, запасні частини надходять від постачальників, підзвітних осіб,

які придбали матеріали за готівковим розрахунком, внаслідок списання основних

засобів та інших необоротних матеріальних активів, що стали непридатними,

власного підсобного виробництва тощо.

Придбані (отримані) або вироблені

запаси зараховуються на баланс підприємства за первісною вартістю. Первісною

вартістю виробничих запасів, придбаних за плату, згідно з П(С)БО 9

"Запаси" є собівартість запасів, яка складається з таких фактичних

витрат:

• суми, що сплачується згідно з

договором постачальникові (продавцеві) за вирахуванням непрямих податків;

• суми ввізного мита;

• суми непрямих податків у зв'язку з

придбанням запасів, які не відшкодовуються підприємству;

• транспортно-заготівельні витрати

(ТЗВ) (СБМФрати на заготівлю запасів, оплату тарифів (фрахту) за

вантажно-розвантажувальні роботи і транспортування запасів усіма видами

транспорту до місця їх використання, включаючи витрати зі страхування ризиків

транспортування запасів). Сума ТЗВ, що узагальнюється на окремому субрахунку

рахунків обліку запасів, щомісячно розподіляється між сумою залишку запасів на

кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані,

безоплатно передані тощо) за звітний місяць. Сума транспортно-заготівельних

витрат, яка належить до запасів, що вибули, визначається як добуток середнього

відсотка ТЗВ і вартості запасів, що вибули, з відображенням її на тих самих

рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів.

Середній відсоток ТЗВ визначається діленням суми залишків ТЗВ на початок

звітного місяця і ТЗВ за звітний місяць на суму залишку запасів на початок

місяця і запасів, що надійшли за звітний місяць;

• інші витрати, безпосередньо

пов'язані з придбанням запасів та доведенням їх до стану, в якому вони придатні

до використання у запланованих цілях.

Запаси, що надходять на

підприємство, оформляють бухгалтерськими документами у такому порядку. Разом з

відвантаженням продукції постачальник передає покупцю розрахункові та інші

супровідні документи - накладні, товарно-транспортні та податкові накладні,

квитанцію до залізничної накладної тощо, оформлення яких перевіряється

бухгалтерією як з точки зору правильності їх оформлення, так і за суттю

відображених у них операцій.

У результаті такої перевірки на

розрахунковому або іншому супровідному документі роблять відмітку про повний

або частковий акцепт (згода на оплату).

Перевірені документи з відділу

постачання передають до бухгалтерії, а квитанції транспортних організацій -

експедитору для одержання і доставки запасів. Для одержання запасів зі складу

постачальників, що знаходяться в інших містах, експедитору видають наряд і

довіреність, в яких зазначають перелік і кількість матеріалів, які належить

одержати.

Прийняті вантажі експедитор

доставляє на склад підприємства і здає завідувачу складу, який перевіряє

відповідність кількості і якості запасів даним супровідних документів. Прийняті

комірником запаси оформляють прибутковими ордерами, які підписують завідувач

складу і експедитор.

У тих випадках, коли кількість і

якість оприбуткованих на склад запасів не відповідають даним супровідних

документів, приймання запасів здійснюється комісією, у складі якої обов'язково

повинен бути представник постачальника. За наслідками перевірки кількості та

якості запасів складається акт про приймання запасів, який є підставою для пред'явлення

претензії постачальнику. Акт складається також при прийманні запасів, що

надійшли на підприємство без документів (невідфактуровані поставки).

На будівельно - монтажному

підприємстві «Укргазпромбуд» переважно застосовується оперативно - бухгалтерський

метод обліку запасів, який прийнято називати сальдовим методом обліку. При

цьому методі облік на складі ведеться матеріально відповідальною особою в

кількісно-сортовому вираженні. Для цього на кожне найменування матеріалів

заводиться картка складського обліку матеріалів форми М-12, яка оформлюється в

бухгалтерії і видається матеріально відповідальній особі під розписку. Крім

цього, для характеристики матеріалів кожного номенклатурного номера

заповнюється матеріальний ярлик, який знаходиться в місцях зберігання

матеріальних цінностей.

Записи в картці складського обліку

здійснюються матеріально відповідальною особою на підставі належним чином

оформлених первинних документів (прибуткових ордерів, накладних тощо) з

надходження і витрачання матеріалів у момент здійснення операції.

Протягом місяця у встановлені на

підприємстві строки матеріально відповідальна особа на підставі даних карток

складського обліку складає реєстр приймання-здачі документів форми М-13 в

одному примірнику. В реєстрі записується кількість первинних документів, які

належить здати до бухгалтерії, та їх номери.

Для щомісячної звірки даних

складського обліку про залишки матеріалів у грошовому вираженні з даними

бухгалтерії матеріально відповідальна особа заповнює Відомість обліку залишків матеріалів,

тобто Матеріальний звіт.

Протягом мiсяця вiдомiсть залишкiв

матерiалiв зберігається в бухгалтерiї i використовується для довiдкових цiлей.

У кiнцi кожного мiсяця матерiально вiдповiдальна особа на пiдставi даних карток

форми М-12 переносить залишки по матерiалах до вiдомостi форми М-14.

Надходження на склад запасiв

власного виготовлення вiд пiд-собних виробництв, вiдходiв будiвельного

виробництва, внаслiдок лiквiдацiї основних засобiв, розбирання тимчасових

будiвель i споруд тощо, оформляють накладними на внутрiшнє перемiщення

матерiалiв форми М-11.

Обладнання, що надійшло на склад

будiвельно-монтажної фірми «Укргазпромбуд», оприбутковується шляхом складання

акта про приймання обладнання (ф. М-15). При надходженнi обладнання на

вiдповiдальне зберiгання складається окремий акт.

Облiк матерiалiв, будiвельних

конструкцiй здiйснюється згідно з П(С)БО 9 “Запаси” за первiсною вартiстю з

використанням таких видiв оцінок при вiдпуску запасiв у виробництво, продажу чи

iншому вибуттi:

• iдентифiкованої собiвартостi

вiдповiдної одиницi запасiв;

• середньозваженої собiвартостi;

• собiвартостi перших за часом

надходження запасiв (ФІФО);

• собiвартостi останнiх за часом

надходження запасiв (ЛІФО);

• нормативних СБМФрат;

• цiни продажу.

Тема 5. «Облік основних засобів»

Для правильної організації обліку

основних засобів важливе значення має єдиний принцип їх оцінки. Розрізняють

такі види оцінки основних засобів: первинну, залишкову, відновну і

ліквідаційну. Основні засоби СБМФ «Укргазпромбуд» в бухгалтерському обліку

відображають за первинною вартістю під якою розуміють фактичну собівартість

спорудження, виготовлення або придбання об'єктів основних засобів, включаючи

витрати на доставку й установку на місці використання з урахуванням страхових

платежів під час перевезення, державну реєстрацію та інші витрати, тобто

фактичну собівартість, яку об'єкти основних засобів мали на час введення в

експлуатацію. Згідно з Положенням (стандартом) 7 до первинної вартості

придбаних (споруджених) основних засобів включаються затрати:

· суми, сплачені

згідно з договором постачальнику;

· суми, сплачені

стороннім організаціям за виконані роботи за договорами будівельного підряду;

· реєстраційні збори,

держмито й аналогічні їм платежі, здійснені у зв'язку з придбанням (одержанням)

прав на об'єкт основних засобів;

· сплачені мито,

податки та інші обов'язкові платежі, пов'язані з придбанням (створенням)

основних засобів, які не відшкодовуються підприємству;

· винагороди,

сплачені посередницьким організаціям, через які було придбано об'єкт основних

засобів;

· витрати по

страхуванню ризиків, пов'язаних з доставкою основних засобів;

· витрати на

встановлення, монтаж, наладку основних засобів;

· адміністративні та

інші витрати, безпосередньо пов'язані з придбанням (створенням) основних

засобів і приведенням їх до робочого стану.

· Основні засоби

ССБМФ «Укргазпромбуд» формують в результаті:

· капітальних

інвестицій (спорудження, придбання, виготовлення);

· внесків засновників

(учасників) до статутного капіталу підприємства;

· в порядку

безоплатної передачі іншими юридичними особами. Синтетичний облік основних

засобів ведеться на рахунку 10 «Основні засоби», який призначений для обліку й

узагальнення інформації про наявність і рух як власних основних засобів, так і

одержаних за умов фінансового лізингу, а також орендованих цілісних майнових

комплексів, які належать до складу основних засобів.

Об'єкт основних засобів виключається

з активів (списується з балансу) у випадку його вибуття внаслідок:

· продажу;

· безкоштовної передачі;

· невідповідності

критеріям визнання активом.

Фінансовий результат від вибуття

об'єктів основних засобів визначається відрахуванням з доходу від вибуття

основних засобів їхньої залишкової вартості, непрямих податків і витрат,

пов'язаних з вибуттям основних засобів.

Вибулі регістри аналітичного обліку

основних засобів (ф. 03-6 «Інвентарна картка обліку основних засобів », Ф. 03-3

«Акт списання основних засобів ») додаються до документів, якими оформлені

факти вибуття основних засобів.

У випадку часткової ліквідації

об'єкта основних засобів його первісна (переоцінена) вартість і знос

зменшуються відповідно на суму первісної (переоціненої) вартості і зносу

ліквідованої частини об'єкта.

У випадку вибуття об'єктів основних

засобів, які раніше були переоцінені, перевищення сум попередніх дооцінок над

сумою попередніх уцінок включається до складу нерозподіленого прибутку з

одночасним зменшенням додаткового капіталу. Таким чином, сума, що враховується

у складі додаткового капіталу, буде включати тільки суми дооцінки тих основних

засобів, які перебувають на обліку підприємства.

Первісна (переоцінена) вартість і

сума зносу вибулих основних засобів в обов'язковому порядку відображається в

примітках до фінансової звітності при розкритті інформації про основні засоби.

Тема 6. «Облік нематеріальних

активів»

Нематеріальні активи є засобами

довгострокового користування, але фізично не існують. До них належать програмне

забезпечення, патенти, авторські права тощо.

Матеріальні активи поділяються на

активи, за якими нараховується амортизація (будівлі, споруди, обладнання, меблі

та інше) та на такі, за якими не нараховується амортизація (земля). Земля - це

єдиний матеріальний актив, за яким не нараховується амортизація, оскільки

термін її використання практично не обмежений.

Усі нематеріальні активи підлягають

нарахуванню амортизації. Операції, пов’язані з придбанням та рухом основних

засобів та нематеріальних активів, належать до категорії внутрішньобанківських

операцій.

По суті їх облік повністю адекватний

обліку в інших галузях народного господарства. Відмінність - лише у рахунках

бухгалтерського обліку. Окрім цього, в банківській обліковій політиці щодо

обліку основних засобів досить чітко виокремлюється фінансовий та податковий

облік.

Чинна Інструкція з бухгалтерського

обліку основних засобів та нематеріальних активів. Вона базується на головних

принципах міжнародних стандартів бухгалтерського обліку, зокрема: оцінці,

суттєвості, нарахуванні доходів та видатків, даті операції, прийнятності

вхідного балансу, та визначає процедури фінансового обліку основних засобів та

нематеріальних активів.

Бухгалтерський облік нематеріальних

активів згідно п. 5 П(с)БО 8 ведеться по об'єктам і по групам:

Правильність організації обліку та

контроль за наявністю та рухом нематеріальних активів на підприємстві

забезпечується наказом про облікову політику.

При організації обліку

нематеріальних активів необхідно враховувати, що:

· права володіння

(користування) надаються тільки при укладанні відповідних угод, по яким майно

передається в користування;

· право на здійснення

окремих видів діяльності вимагає наявності ліцензій, дозволу;

· право користування

об'єктами інтелектуальної та промислової власності є патенти, свідоцтва,

ліцензії, відповідні угоди.

Придбані (створені) нематеріальні

активи СБМФ «Укргазпромбуд» зараховуються на баланс підприємства за первісною

вартістю.

Правильність організації обліку та

контролю за наявністю та рухом

нематеріальних активів на

підприємстві забезпечується Затвердженням Наказу „Про облікову політику”. В

даному наказі передбачено:

основні первинні документи з обліку

нематеріальних активів та графік їх документообігу;

діапазон термінів корисного

використання нематеріальних активів;

- метод та порядок нарахування

амортизації нематеріальних активів;

- перелік субрахунків та аналітичних

рахунків, необхідних для організації аналітичного обліку нематеріальних

активів;

порядок оцінки нематеріальних

активів та визначення ліквідаційної вартості;

список осіб, які б відповідали за

збереження інформації;

перелік орендованих нематеріальних

активів.

Тема 7. «Облік довгострокових

фінансових інвестицій»

Довгостроковими фінансовими

інвестиціями є фінансові інвестиції на період понад один рік, а також усі

інвестиції, що не можуть бути вільно реалізовані в будь-який момент.

До Довгострокових Фінансових

Інвестицій відносять такі види:

. Фінансові інвестиції в асоційовані

підприємства.

. Фінансові інвестиції в спільну

діяльність (спільні підприємства).

. Фінансові інвестиції в дочірні

підприємства.

. Фінансові інвестиції в підприємства,

на які інвестор не має суттєвого впливу.

Довгострокові фінансові інвестиції -

це інвестиції на період більше одного року, а також усі інвестиції, які не

можуть бути вільно реалізовані в будь-який момент, фінансові інвестиції, які

згідно з відповідними положеннями (стандартами) обліковуються за методом участі

в капіталі інших підприємств, інші фінансові інвестиції.

Поточні фінансові інвестиції -

фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно

реалізовані в будь-який момент (крім інвестицій, які є еквівалентом грошових

коштів).

Фінансові інвестиції

характеризуються певними особливостями, основними з яких є:

) використання у двох напрямах:

перший - отримання додаткового інвестиційного доходу у процесі користування

вільними грошовими активами; другий - їх проти інфляційний захист;

) надання суб'єкту підприємницької

діяльності вибору широкого діапазону інструментів інвестування за шкалою

«дохідність - ризик» та «дохідність - ліквідність»;

) виходячи з багатогранної інфраструктури

фінансового ринку, пильніший та змістовніший моніторинг у процесі фінансового

інвестування.

Суб'єкт підприємницької діяльності

може здійснювати фінансове інвестування у таких формах:

) вкладення капіталу до статутних

фондів спільних підприємств;

) вкладення капіталу у прибуткові

види грошових інструментів;

) вкладення капіталу у прибуткові

види фондових інструментів.

Інвестиціями у виробничі фонди

(реальними інвестиціями) виступають вкладення капіталу у засоби виробництва, а

також інвестиції, спрямовані на приріст матеріально-технічних запасів. Існують

такі види реальних інвестицій:

• інвестиції оновлення, що

здійснюються за рахунок коштів фонду відтворення засобів праці, що були спожиті

у виробничому циклі;

• інвестиції розширення, або чисті

інвестиції, які здійснюються за рахунок частини національного доходу або за

рахунок фонду чистого нагромадження.

Інвестиції оновлення разом з

інвестиціями розширення являють собою валові інвестиції.

Іноземні інвестори мають право

здійснювати інвестиції у таких формах:

· пайова участь

іноземних інвесторів у підприємствах України;

· створення

підприємств, які повністю належать іноземним інвесторам;

· придбання діючих

підприємств;

· придбання рухомого

і нерухомого майна (земельні ділянки, будинки, обладнання, транспорт та ін.)

[18, 216].

Розвиток національної економіки

України в цілому чи будь-якого господарюючого суб'єкта пріоритетне пов'язують

зі створенням належного фінансування потреб за внутрішніми та зовнішніми

інвестиціями. Згідно з Законом України «Про інвестиційну діяльність»

інвестиціями є всі види майнових та інтелектуальних цінностей, які вкладають в

об'єкти підприємницької та інших видів діяльності, в результаті чого

створюється прибуток (дохід) або досягається соціальний ефект. До інвестицій

можна віднести грошові внески, пільгові банківські вклади, паї, облігації

державних позик, облігації інших підприємств, депозитні сертифікати банків,

акції та інші цінні папери.

Треба виділити дві складові частини,

які виражають економічну сутність інвестування: вкладення капіталу й одержання

переваг. Між ними існує так званий інвестиційний лаг - як проміжок часу між

вкладенням капіталу й отриманою від цього перевагою.

Капітал на фінансовому ринку

розподіляють на позичковий та акціонерний. Джерело їх формування однакове - це

капітал, що належить юридичним і фізичним суб'єктам. Поділ відбувається за

ознакою його функціонування у процесі фінансування.

За принципом використання механізмів

і інструментів в процесі фінансування розрізняють:

· банки (фінансові

структури, компанії, об'єднання);

· інвестиційні фонди

(інвестиційні компанії, інвестиційні банки, пенсійні фонди, страхові компанії,

трасти);

· ринок цінних

паперів (фондовий ринок);

· прямі інвестори

(стратегічні інвестори, приватні інвестори).

Варто врахувати, що існування

величезної маси фінансового капіталу з численними і багатофункціональними

механізмами обумовлює глибоку зацікавленість капіталу в його розміщенні, тобто

весь даний ринок знаходиться в очікуванні об'єкта фінансування - підприємства.

Ринок створений для того, щоб задовольняти запити і надії підприємства. Один

без іншого не існує. Вартість капіталу формується винятково у процесі

співробітництва між двома ринками - ринком фінансів і ринком виробництва. Це

поняття необхідно усвідомити для того, щоб зняти невпевненість у керівників

підприємств. Необхідно активно рухатися назустріч ринку капіталу. У процесі

активного розвитку цього ринку за останні 200 років вироблені основні правила

функціонування капіталу. Логіка появи таких правил виходить з елементарних бажань

інвесторів зберегти свої кошти, мінімізувати ризик їх втрати. Якщо підприємство

бажає взяти участь у цьому процесі, то, відповідно, насамперед, повинне грати

за сталими правилами. Для цього потрібно знати і виконувати існуючу систему

взаємин. Знання правил і суворе їх виконання - головна умова участі

підприємства в інвестиційному процесі. Крім того, інвестора цікавить не

формальне керівництво компанією, а особи, які за нею стоять. Йому потрібна

точна інформація, яким чином і поміж ким будуть розподілятися прибутки у разі

надання інвестиції [18, 224].

Усі залучені засоби, які

використовує підприємство у своїй діяльності, можна розділити на 2 групи за

функціональною ознакою:

· позичкові (кредитні

ресурси), за використання яких підприємство повинне платити щорічний відсоток,

так звану кредитну ставку;

· інвестиції

(статутний і інший капітал), за використання яких підприємство виплачує

інвестору дивіденди з прибутку, якщо такий існує.

Існують принципові розходження між

цими двома видами капіталу. У першому випадку підприємство виплачує щорічні

відсотки незалежно від результатів діяльності, у другому випадку - дивіденди

виплачуються тільки з результатів діяльності (тобто при наявності прибутку).

Немає необхідності підкреслювати,

наскільки ці розходження принципові для керівника в момент ухвалення рішення

про можливе джерело фінансування майбутнього проекту. У випадку, якщо

використовуються позичкові засоби (кредитні ресурси), керівника будуть цікавити

наступні показники:

· умови їхнього

одержання;

· надання зустрічних

гарантій (застави, страхування й ін.);

· кредитна ставка

(щорічний відсоток);

· термін, на який

можуть бути надані кредити;

· умови погашення

заборгованості (відсотки й основна сума боргу).

Якщо рішення прийняте на користь

інвестицій, то керівник повинен знати:

· розподіл часток

учасників у статутному фонді підприємства;

· розподіл обов'язків

учасників (виконання інвестиційних зобов'язань іноземного учасника, тобто

інвестора) за умовами Установчого договору;

· сподівання

інвестора на майбутню рентабельність вкладень.

З перерахованого вище випливає

наступне принципове розходження між двома видами фінансування: якщо

використовуються кредитні ресурси, то підприємство приймає на себе всі ризики

перед кредитором. У випадку, якщо проект з якої-небудь причини буде зірваний,

підприємство виплачує банку повну суму боргу плюс відсотки. Якщо такої

можливості підприємство не має, то реальною стає загроза втрати власності, яка

у формі застави перейде кредитору.

В другому варіанті (з інвестиціями)

ризик утрати капіталу приймають на себе учасники. Підприємство не несе

фінансової відповідальності за невдачі в процесі реалізації інвестиційного

проекту.

Для сутньо - змістовної

характеристики інвестицій істотне теоретичне і практичне значення має

визначення різновидів за окремими ознаками, їх функціонально-елементний склад

(Рис. 7.1).

Рис. 7.1. Функціонально-елементний

склад інвестицій підприємства.

Залежно від того, де вкладається

капітал (у межах країни чи за кордоном), відокремлюють внутрішні (вітчизняні) і

зовнішні (іноземні) інвестиції. У свою чергу внутрішні інвестиції поділяються

на фінансові та реальні, а зовнішні - на прямі і портфельні [18, 232].

Фінансові інвестиції означають

використання наявного капіталу для придбання (купівлі) акцій, облігацій та

інших цінних паперів, що випускаються підприємствами або державою. За умови

такого інвестування має місце переміщення титулів власності, котрі дають право

на одержання нетрудового доходу. У літературі з питань політичної економії

капітал у вигляді цінних паперів називається ще фондовим, або фіктивним

капіталом, так як він не є реальним багатством і не має дійсної вартості, на

відміну від капіталу, вкладеного в різні сфери і галузі суспільного

виробництва.

В умовах ринкової економіки з

фінансових інвестицій найбільш поширеним є придбання акцій з метою одержання

щорічного дивідендного доходу. За характером розпорядження відрізняють два види

акцій - іменні та на пред’явника, а за розміром одержуваного доходу - звичайні

та привілейовані. На відміну від іменних акції на пред’явника можуть вільно

купуватись і продаватись. По звичайних акціях виплачуються дивіденди, розмір

яких залежить від величини одержуваного у тому або іншому році підприємством

(акціонерним товариством) прибутку, а по привілейованим - фінансовий розмір

(процент) незалежно від фактичної величини прибутку.

Вкладення підприємством з метою

отримання додаткових доходів вільних ресурсів (в т.ч. грошові кошти) в активи,

не пов'язані з виробництвом продукції (робіт, послуг) і створенням об'єктів

тривалого користування, називаються фінансовими вкладеннями.

Фінансові вкладення здійснюються з

метою:

.Отримання відповідного, як правило,

сталого доходу. Так, більшість інвесторів, купуючи акції підприємства,

інвестують його з метою отримати прибуток, який складається з двох елементів:

· доходу у вигляді

дивідендів, отриманих протягом інвестиційного періоду;

· зростання ринкової

вартості акцій, що знаходяться у власності інвестора, оскільки інвестори

зацікавлені у розширенні підприємства, що в кінцевому підсумку призводить до

зростання ринкової вартості акцій.

У будь-якої юридичної особи,

зайнятої в сфері матеріального виробництва або торгівлі, вилучення ресурсів у

вкладення з метою отримання доходу будуть означати фінансові вкладення. В

організаціях, що зайняті у фінансовій сфері й є професійними учасниками ринку

цінних паперів, фінансові вкладення не є вилученням ресурсів і, внаслідок

цього, не є фінансовими вкладеннями. Для вказаних організацій робота з цінними

паперами, що придбані за рахунок власних коштів і за рахунок коштів клієнтів,

буде складати предмет їх основної (статутної) діяльності, в тому числі за

рахунок коштів клієнтів, - посередницьку діяльність.

. Збільшення впливу на діяльність

підприємства, що інвестується. Цей вплив може виявлятися у можливостях

інвестора контролювати повністю або частково виробничу чи фінансову діяльність

об'єкта інвестицій. Підприємства, відносини між якими обумовлюють можливість

однієї сторони контролювати іншу або суттєво впливати на прийняття фінансових і

оперативних рішень іншою стороною, називаються пов'язаними сторонами.

.Отримання податкових пільг за

інвестиціями.

Досліджуючи інвестиційну діяльність,

потрібно врахувати специфічні риси інвестицій:

) інвестиції вимагають значних

фінансових витрат;

) віддачу від інвестицій можна

отримати лише у перспективному періоді на стадії експлуатації об'єкта

інвестування;

) при здійсненні інвестицій виникає

ризик, який варто врахувати, вибираючи та реалізуючи інвестиційні проекти.

Також треба врахувати кваліфікаційні

ознаки інвестицій, які виражають зміст методики аналізу та її функціональне

призначення.

Для цілей оподаткування інвестиції

поділяються на фінансові, капітальні та реінвестиції. В бухгалтерському ж

обліку інвестиції поділяються лише на фінансові та капітальні. Розглянемо, що

слід розуміти під фінансовою інвестицією в бухгалтерському та податковому

обліку.

В бухгалтерському обліку визначення

терміну "Фінансові інвестиції" та їх класифікація наведена в П(с)БО

2. Відповідно до п.4 П(с)БО 2 фінансові інвестиції - це: активи, які

утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів

тощо), зростання вартості капіталу або інших вигод для інвестора.

До таких активів зазвичай

відносяться акції, облігації, інші цінні папери (наприклад, депозитні

сертифікати, казначейські зобов’язання, тощо), корпоративні права. В

податковому законодавстві, зокрема в Законі, наведене інше визначення терміну

«фінансові інвестиції». Згідно з п.п. 1.28.2. даного Закону України «Про

оподаткування підприємств», під фінансовою інвестицією слід розуміти

господарську операцію, яка передбачає придбання корпоративних прав, цінних

паперів, деривативів4 та інших фінансових інструментів. Як бачимо, в

бухгалтерському та податковому обліку визначення терміну „фінансові

інвестиції" не відповідають один одному за формою, але за економічним

змістом ідентичні. І це зрозуміло, адже мета бухгалтерського обліку - подання

достовірної, неупередженої та повної інформації про фінансові інвестиції

користувачам фінансової звітності, а мета податкового обліку з податку на

прибуток - визначення оподаткованого прибутку підприємства. При цьому

класифікація (поділ) фінансових інвестицій в податковому обліку з податку на

прибуток відрізняється від класифікації фінансових інвестицій в бухгалтерському

обліку [20, 301].

В Законі України "Про

оподаткування прибутку підприємств" визначено, що фінансові інвестиції

поділяються на прямі та портфельні. Під прямою інвестицією слід розуміти

господарську операцію, яка передбачає внесення підприємством коштів або майна

безпосередньо до статутного фонду юридичної особи в обмін на корпоративні

права, емітовані нею. Господарські ж операції, які передбачають придбання

підприємством цінних паперів, деривативів та інших фінансових активів за кошти

на біржовому ринку (за винятком операцій по купівлі акцій як безпосередньо

підприємством, так і пов’язаними з ним особами, в обсягах, що перевищують 50

відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать

до прямих інвестицій) відносяться до портфельних інвестицій.

Для цілей фінансової звітності

розрізняють:

· довгострокові

фінансові інвестиції - утримуються підприємством на період більше одного року,

а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який

момент;

· поточні фінансові

інвестиції - інвестиції, які утримуються підприємством на строк, що не

перевищує один рік, і які можуть бути вільно реалізовані в будь-який момент.

В свою чергу довгострокові фінансові

інвестиції поділяються на: інвестиції пов’язаним1 сторонам за методом участі в

капіталі, інші інвестиції пов’язаним сторонам і інвестиції непов’язаним

сторонам. Поточні фінансові інвестиції включають в себе еквіваленти грошових

коштів, тобто короткострокові високоліквідні фінансові інвестиції, які вільно

конвертуються у певні суми грошових коштів і які характеризуються незначним

ризиком зміни вартості та інші поточні інвестиції [20, 312]..

Згідно з П(с)БО 2, пов’язані сторони

- це особи, стосунки між якими обумовлюють можливість однієї сторони

контролювати іншу або здійснювати суттєвий вплив на прийняття фінансових і

оперативних рішень іншою стороною. Під суттєвим впливом слід розуміти

повноваження підприємства брати участь у прийнятті рішень з фінансової,

господарської та комерційної політики об’єкта інвестування без здійснення

контролю цієї політики.

В даному випадку слід зазначити, що

чіткого розподілу між еквівалентом грошових коштів та іншими поточними

інвестиціями не існує. Як правило, підприємство в Наказі про облікову політику

визначає поточні фінансові інвестиції, які будуть віднесені в бухгалтерському

обліку до еквіваленту грошових коштів (наприклад, інвестиції, строк погашення

яких не перевищує трьох місяців з дати їх придбання і відносно яких існує

впевненість у незмінності їх вартості) та інших поточних інвестицій (наприклад,

інвестиції, строк погашення яких більше трьох місяців з дати їх придбання, але

утримуються вони підприємством на строк, що не перевищує один рік).

Згідно з нормами П(с)БО 2 та П(с)БО

12, об’єктом бухгалтерського обліку фінансових інвестицій є актив (наприклад,

цінний папір, тощо), тобто ресурс, що контролюється підприємством в результаті

минулих подій, та використання якого, як очікується, приведе до надходження

економічних вигод (наприклад, прибутку тощо) у майбутньому. Об’єктом же

податкового обліку є безпосередньо як фінансова інвестиція в цілому (див.

визначення вище), так і її окремі складові, зокрема, господарські операції (в

т.ч. купівля-продаж) з безстроковими цінними паперами6, сертифікатами і

облігаціями, процентними і дисконтними цінними паперами (наприклад, акціями).

Отже, фінансові інвестиції трактуються в бухгалтерському та податковому обліку

по різному, і крім того, їх класифікація та об’єкти обліку дещо відрізняються.

Тому, і методологічні засади формування інформації про фінансові інвестиції в

бухгалтерському обліку одні, а в податковому обліку інші.

Відповідно до п.п.7.9.4 Законі України

"Про оподаткування прибутку підприємств", безстрокові цінні папери -

це цінні папери, які не мають встановленого строку погашення чи мають строк

погашення більш як 10 років з моменту їх емісії (випуску) або згідно з умовами

емісії передбачають право емітента приймати одноособове рішення про продовження

строку погашення (ліквідації) таких цінних паперів, незалежно від загального

строку дії таких цінних паперів.

Тема 8. «Облік власного капіталу»

Елементами власного капіталу СБМФ

«Укргазпромбуд» є:

Статутний капітал;

Пайовий капітал;

Додатковий капітал;

Резервний капітал;

Вилучений капітал;

Неоплачений капітал,

Нерозподілені прибутки (непокриті

збитки);

Статутний капітал СБМФ

«Укргазпромбуд» - це вартісний вираз основних і оборотних засобів, якими воно

володіє. Статутний капітал фіксують і реєструють в установчих документах,

зокрема у договорі учасників і статуті підприємства. Наступні зміни статутного

капіталу можуть відбуватися лише при умові зміни статуту і повідомлення про це

органу, який його зареєстрував.

Додатковий капітал СБМФ

«Укргазпромбуд» - це сума, на яку вартість реалізації випущених акцій перевищує

їхню номінальну вартість. Додатковий капітал збільшується на суму емісійного

доходу.

Резервний капітал СБМФ

«Укргазпромбуд» - це сума резервів, створених відповідно до чинного

законодавства або установчих документів за рахунок нерозподіленого прибутку

СБМФ «Укргазпромбуд».

Отже, джерелами формування активів

СБМФ «Укргазпромбуд» є власні та позикові кошти. В момент створення СБМФ

«Укргазпромбуд» його стартовий капітал втілюється в активах, інвестованих

засновниками (учасниками), і представляє собою вартість майна підприємства.

Здійснюючи підприємницьку діяльність, підприємство також використовує залучені

кошти, в результаті чого виникають борги. Боргові зобов'язання підтверджують

права і вимоги кредиторів щодо активів підприємства (А = З + К) і мають вищий

пріоритет порівняно з вимогами власників. Тому власний капітал підприємства

визначається як різниця між вартістю його майна і борговими зобов'язаннями: К =

А - З.

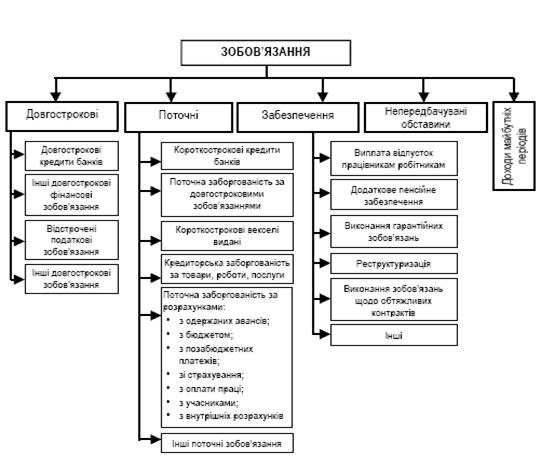

Тема 9. «Облік зобов’язань»

Зобов'язання, що відображаються в

бухгалтерському обліку, мають юридичний та економічний зміст. Як юридична

категорія господарське зобов'язання - це господарські відносини, що регулюються

правом. В силу цих відносин одна сторона уповноважена вимагати від іншої

здійснення господарських операцій: передачі майна, виконання робіт, надання

послуг тощо, а Інша сторона зобов'язана виконувати вимоги щодо предмету

зобов'язання і має при цьому право вимагати відповідну винагороду - сплату

грошей, зустрічні послуги тощо.

Відповідно до П(С)БО 2

"Баланс", зобов'язання - це заборгованість підприємства, що виникла,

внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе

до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання виникають через існуючі

(завдяки минулим операціям чи подіям) борги підприємства щодо передачі певних,

активів чи надання послуг іншому підприємству в майбутньому. Отже

зобов'язаннями виступає заборгованість підприємства, яка виникає, головним

чином у зв'язку з придбанням товарів та послуг, в кредит, або кредити, які,

СБМФ «Укргазпромбуд» отримує для cвого фінансування.

Обліковуються не всі господарські

зобов'язання, а лише ті, що випливають з виконання укладених підприємством

договорів чи здійснення дій, з якими фінансове право пов'язує виникнення

зобов'язань із внесення платежів до бюджету та відповідних позабюджетних

органів.

З метою бухгалтерського обліку

зобов'язання класифікуються на: довгострокові, поточні, забезпечення,

непередбачені зобов'язання, доходи майбутніх періодів (рис.9.1)

Рис.9.1 Структура зобов’язань СБМФ

«Укргазпромбуд»

Нараховані витрати, або як їх ще

називають "нараховані зобов'язання", це витрати, які фактично вже

мали місце (заборгованість із заробітної плати, обов'язкових відрахувань на

соціальні заходи, розрахунків за спожиті топливно-енергетичні ресурси: газ,

електроенергію тощо), але ще не оплачені і їх слід відображати в обліку регулюючими

проводками.

Відображення в обліку поточної

кредиторської заборгованості за товари, роботи, послуги, що придбані чи спожиті

підприємством, повинно здійснюватися за сумою погашення з дотриманням принципу

відповідності і методу нарахування в момент переходу права власності на

відповідні ТМЦ, виконані роботи або отримані послуги відповідно до умов

договору при відсутності одночасного розрахунку грошовими коштами. Для обліку

таких зобов'язань застосовується рахунок 63 "Розрахунки з постачальниками і

підрядниками". Аналітичний облік ведеться окремо за кожним постачальником

та підрядником в розрізі кожного документа (рахунку) на сплату. На практиці

бухгалтери підприємств застосовують рахунок 63 для відображення зустрічних

зобов'язань та відображення сплачених авансів (передоплат) за виробничі

ресурси, що є небажаним, оскільки при веденні обліку в режимі програми 1С:

Бухгалтерія формується згорнуте сальдо по рядку 530 балансу, що не

допускається. Такі розрахунки можуть досягати 61% обсягу всіх розрахунків. З метою

їх правильного обліку, можна запропонувати підприємствам завести окремий

субрахунок і відслідковувати при відображенні господарських операцій розрахунки

по ньому.

Відображення в бухгалтерському

обліку поточних зобов'язань за розрахунками за податками і платежами

Згідно з податковим законодавством

України юридичні особи-підприємства повинні нараховувати, обліковувати і

сплачувати загальнодержавні і місцеві податки і збори (обов'язкові платежі)

відповідно до діючої системи оподаткування.

Щодо формування джерела сплати з

точки зору фінансового обліку податки класифікуються як такі, що сплачуються за

рахунок доходу (ПДВ), прибутку (податок на прибуток) чи собівартості податок за

землю; збір за спеціальне використання природних ресурсів, податок з власників транспортних

засобів та інших самохідних машин і механізмів; збір за забруднення

навколишнього природного середовища; збір на обов'язкове державне пенсійне

страхування, комунальний податок тощо, тобто є витратами).

Для відображення у бухгалтерському

обліку інформації про зобов'язання та розрахунки з бюджетом використовується

рахунок 64 "Розрахунки за податками і платежами", який має

субрахунки:

"Розрахунки за податками"

"Розрахунки за обов'язковими

платежами"

"Податкові зобов'язання"

"Податковий кредит".

Для ведення аналітичного обліку

розрахунків за податками підприємствам доречно відкрити аналітичні рахунки

(субрахунки третього порядку) у розрізі переліку податків, що сплачує

підприємство, наприклад: 6411 - "Податок на прибуток", 6412 - "Податок

на додану вартість", 6413 "Податок на землю" тощо.

Практика свідчить, що питання обліку

податкових зобов'язань та податкового кредиту з податку на додану вартість є

досить актуальними для підприємств галузі, оскільки існують розбіжності в

визнанні і методах їх нарахування в бухгалтерському обліку та при оподаткуванні

господарських операцій, які приведено в таблиці 3.12. Слід підкреслити, що

комунальні підприємства нараховують податкові зобов'язання по операціях

реалізації послуг водо-, теплопостачання та водовідведення населенню, в т.ч.

субсидії і пільги, бюджетним установам і організаціям, ЖЕКам,

квартирно-експлуатаційним частинам, товариства співвласників житла, іншим за

"касовим методом"62. Визначення касового способу міститься в

останньому абзаці п. 11.11. ст. 11 Закону про ПДВ.

"Касовий спосіб визначення бази

оподаткування операцій по продажу товарів (робіт, послуг) - спосіб податкового

обліку, за яким датою виникнення податкових зобов'язань платника податків по

продажу товарів (робіт, послуг) є дата отримання коштів на рахунок або у касу

такого платника податків або отримання ним інших видів компенсації їх вартості,

а датою виникнення права на податковий кредит є дата відрахування коштів з

рахунку або каси платника податків в оплату вартості придбаних товарів (робіт,

послуг) чи дата надання інших видів компенсації їх вартості (включаючи дату

виписки рахунку (чека) при розрахунках картками платіжних систем або

банківськими чи персональними чеками)".

Тема 10. «Облік праці та її оплати »

Здійснення будь-якого господарського

процесу обов’язково пов’язане із застосуванням праці та її оплатою. Облік цього

процесу має забезпечити контроль за використанням праці, рівнем її оплати,

здійсненням розрахунків з робітниками і службовцями. Зрозуміло, що саме цей

облік потребує особливої точності, оскільки він зачіпає матеріальні інтереси

людей.

Праця - це цілеспрямована свідома

діяльність людини в результаті якої утворюються споживчі вартості: продуктом

праці є створення всіх матеріальних і духовних цінностей. Вона спрямована на

здійснення процесу виробництва і на доведення продукту до споживача.

Зарплата - це винагорода обчислена,

як правило, у грошовому виразі, який за трудовим договором власник або

уповноважений ним орган виплачує працівникам за виконану ним роботу.

Основними показниками праці і

заробітної плати є:

· чисельність

робітників;

· фонд оплати праці;

· їх професії та

кваліфікації;

· преміальні виплати;

· витрати робочого

часу тобто кількість відпрацьованих годин;

· кількість

виготовленої продукції або обсяг виконаних робіт;

· розрахунки з кожним

працівником згідно діючого законодавства.

Основними завданнями обліку праці і

заробітної плати є:

· документальне

оформлення відпрацьованого часу;

· контроль за

використанням фонду оплати праці і премій;

· контроль за

дисципліною праці і повним використанням робочого часу;

· контроль за

виконанням завдань по росту продуктивності праці;

· своєчасний і

правильний розподіл нарахованої заробітної плати і відрахувань на соціальне

страхування по напрямках СБМФрат при визначенні вартості продукції;

· здійснення

правильних і своєчасних розрахунків по заробітній платі;

· збір інформації і

групування показників по праці заробітної плати для складання бухгалтерської і

статичної звітності.

Підвищення рівня заробітної плати на

зазначених засадах вимагає здійснення на державному, регіональному, галузевому

рівні, а також на рівні підприємництва організаційних та економічних заходів,

спрямованих на пошук необхідних для цього коштів.

Для нагромадження коштів,

спрямованих на оплату праці, необхідно:

знижувати витрати матеріалів,

енергії, палива;

переходити на погодинну оплату

праці;

відновити нормування праці;

збільшувати рентабельність

виробництва через механізм зниження собівартості продукції;

підвищувати продуктивність праці;

використовувати сучасні мотивації та

стимулюючи механізми високопродуктивної праці.

. Однією із складових виробничого

процесу є наймані працівники, які називаються персоналом. Від кількісного і

якісного складу персоналу значною мірою залежить продуктивність праці, випуск і

реалізація продукції, фінансові результати.

Облік персоналу забезпечує

інформацію про списків склад у розрізі категорій, професій, кваліфікації,

освіти, стажу роботи, віку, національності та інших показників. Аналіз даних

про персонал дає можливість виявити основні кількісні та якісні характеристики

трудового колективу, знайти резерви для подальшого поліпшення щодо чисельності

та якості його складу, цілеспрямовано формувати команду управлінців та

виконавців високого рівня, які здатні забезпечити успішне функціонування й

тривале існування підприємства.

Особовий склад персоналу

обліковується відділом кадрів, який фіксує його наявність, зміни у складі

працівників та їх причини.

Відділ кадрів відкриває особову

справу на кожного працівника, веде облік приймання переміщення та звільнення

особового складу, оформляє надання відпусток, присвоєння кваліфікації, змін

тарифних ставок і окладів та інші оперативні дані. Такі дані відображаються в

особових справах на основі записів про приймання, переміщення чи звільнення, наказів

і розпоряджень адміністрації та інших документів. Накази щодо руху персоналу

обов’язково доводяться до відома працівників бухгалтерії, які ведуть облік

розрахунків з оплати праці.

Персонал підприємства поділяється на

промислово-виробничий і персонал неосновної діяльності.

До промислово-виробничого відносять

працівників основних і допоміжних цехів, підсобних виробництв, заводських

лабораторій.

До непромислового персоналу

відносяться працівники зайняті обслуговуванням житлово-комунального

господарства, торгівлі, закладів дошкільного виховання, культури, музичного

обслуговування.

Всіх працюючих на підприємстві

поділяють на списків і несписковий персонал. Загальна кількість працюючих, яка

значиться в списках підприємства називається спусковою. В списків склад не

включаються працівники, які тимчасово залученні для виконання окремих робіт.

За категоріями працівники

підприємства поділяються на : робітники, керівники, спеціалісти, інші

працівники, що відносяться до службовців.

На кожну особу відкривається трудова

книжка й алфавітна картка. На працівників з вищою освітою відкривається особова

картка, а на спеціалістів, що виконують науково-дослідні, технологічні роботи -

особова картка, наказ про приймання, наказ на переведення на іншу роботу, наказ

про припинення трудового договору, список про надання відпусток та інші

документи.

Особливе значення для бухгалтерії

має табель обліку використання робочого часу та розрахунку заробітної плати, в

якому відображаються дані про кожного працюючого щодо явок і неявок на роботу

за кожен і разом за місяць.

Табелі ведуться в розрізі цехів,