Учет основных средств на предприятии

Введение

Курсовая работа «Учет основных средств». Данная тема является на

сегодняшний день актуальной и своевременной. В послании Президента Республики

Казахстан к своему народу «Казахстан 2030» подчеркивается, что конечной целью

развития нашей страны является экономический рост, что приоритет экономического

роста «будет одним из самых важных и сегодня, и завтра, и в течение следующих

тридцати лет».[1] Важную роль в этом достижении играет информация, развитие

которой «окажет воздействие не только на экономический рост, но и на социальную

сферу, а также интеграцию Казахстана в международное сообщество»[2].

В условиях формирования рыночных отношений практически невозможно

управлять сложным экономическим механизмом хозяйствующего субъекта без

своевременной экономической информации, основную часть которой дает четко

налаженная система бухгалтерского учета.

Данные бухгалтерского учета используются для оперативного руководства

работой хозяйствующих субъектов и их структурных подразделений, для составления

экономических прогнозов и текущих планов и, наконец, для изучения и

исследования экономических закономерностей развития нашей страны.

Для совершенствования методов ведения бухгалтерского учета в Казахстане

была проведена работа по гармонизации бухгалтерского учета и финансовой

отчетности. Основанием для ее проведения стало Постановление Кабинета Министров

Республики Казахстан от 29 декабря 1992 года №1098 «О государственной Программе

Республики Казахстан по перестройке статистики, первичного бухгалтерского учета

в народном хозяйстве», а также Указ Президента Республики Казахстан, имеющий

силу Закона, «О бухгалтерском учете» от 26 декабря 1995 года №2732.

В соответствии с этими документами Национальной Комиссией Республики

Казахстан по бухгалтерскому учету и аудиту (ныне Департамент методологии

бухгалтерского учета и аудита Министерства финансов Республики Казахстан) с

1.01.1997 года были введены в действие 17 стандартов учета, Генеральный план

счетов бухгалтерского учета финансово - хозяйственной деятельности субъектов,

разработаны инструкции по его применению и порядок переход на новый план

счетов, концептуальная основа для подготовки и представления финансовой

отчетности и инструкции по его применению[17].

Финансовая отчетность является важным объектом аудита, основное

предназначение которого заключается в установлении достоверности ее данных.

Аудит, как новая отрасль научных знаний остро нуждается в дальнейшей разработке

теоретического и особенно практических вопросов.

«…За последние годы наблюдается значительное улучшение в Республике

Казахстан в сфере производства, происходит укрепление и обновление базы

производственных предприятий». Для сохранения же и повышения эффективности

использования основных средств необходимо ведение качественного учета в этой

сфере.

Основные средства часто составляют главную часть активов компаний,

действующих во многих сферах предпринимательской деятельности. Информация о них

имеет большое значение для характеристики финансового положения и результатов

деятельности компаний. Переход к рыночной экономике и требования к

конкурентоспособности продукции предполагают техническое перевооружение

компаний различной отраслевой направленности, обновление и реконструкцию

основных средств, улучшение использования действующих мощностей, ускорение замены

устаревшей техники и освоение вновь вводимых мощностей. Это предъявляет новые

требования к качеству учетной информации о формировании, движении,

использовании и сохранности основных средств.

Основные средства являются самой главной основой деятельности предприятия.

Их состояние и эффективное использование прямо влияет на конечные результаты

хозяйственной деятельности предприятия. В связи с этим данная работа актуальна

на сегодняшний день. Актуальность исследования объясняется также необходимостью

рационального и экономного использования основных средств, которое является

первоочередной задачей предприятия.

Бухгалтерский учет основных средств ведется в соответствие со стандартом

бухгалтерского учета МСФО 16 «Недвижимость, здания и оборудование». В данной работе

рассматривается казахстанская практика учета основных средств с использованием

Типового плана счетов бухгалтерского учета, утвержденного приказом Министра

финансов РК от 23.05.2007 г. №185.

Цель курсовой работы - исследовать вопросы учета основных средств на

предприятии.

В соответствии с заданной целью курсовой работы были сформулированы

следующие задачи исследования:

определить

сущность основных средств, классифицировать их;

сформулировать

задачи учета основных средств;

рассмотреть

методологию оценки основных средств и соответствие с МСФО 16 «Недвижимость,

здания и оборудование»;

исследовать

действующую практику учета основных средств.

Объектом исследования является действующая практика бухгалтерского учета

на предприятии ТОО «Темир-Арка». Предметом исследования - учет основных

средств.

Методологической основой для написания курсовой работы послужили труды

зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы

улучшения бухгалтерского учета.

1. Экономическая сущность основных средств

Правильное определение экономической

сущности основных средств играет важную роль для их учета.

Основные средства как важная составляющая

имущества, их экономическая природа и роль в производственной и

непроизводственной сферах всегда являлись предметом дискуссий как среди ученых,

так и специалистов - практиков в области бухгалтерского учета и экономики.

Основным средствам посвящено большое количество печатных работ. Однако в

понимании их экономической природы среди экономистов и бухгалтеров до сих пор

нет единства взглядов.

Основные средства являются составной

частью производственных средств. Характерная особенность их состоит в том, что

они участвуют в процессе производства длительный период, при этом не меняют

свою натуральную форму и переносят стоимость на готовый продукт частями в виде

амортизационных отчислений.

По характеру использования в процессе

производства производственные средства подразделяются на предметы труда и

средства труда.

Средства труда - это средства, которые

человек помещает между собой и предметом труда, и которые служат для него в

качестве проводника его воздействий на этот предмет.

С позиции бухгалтерского учета средства

труда - это совокупность основных средств.

К основным средствам относятся: недвижимость,

транспортные средства, оборудование, орудия лова, производственный и

хозяйственный инвентарь, взрослый рабочий скот, специальные инструменты и

прочие основные средства (библиотечные фонды, музейные ценности, экспонаты

животного мира и другие).

К недвижимости п.1 ст.117 Гражданского Кодекса

Республики Казахстан относятся земельные участки, здания, сооружения,

многолетние насаждения и иное имущество, прочно связанное с землей, т.е.

объекты, перемещение которых без несоразмерного ущерба их назначению

невозможно.

1.1 Понятия об основных средствах и

их классификация

Согласно НСФО №2 «Основные средства - это материальные

активы, которые предназначаются для использования в производстве или поставке

товаров или услуг, для сдачи в аренду другим лицам или для административных целей,

будут использованы в течение более одного периода».

К объектам недвижимости, зданий и оборудования относятся имеющие

материально-вещественную форму активы, например, активы, включающие

недвижимость (земля, здания, сооружения и другие объекты, связанные с землей),

транспортные средства, машины и оборудование, а также иное имущество,

определяемое законодательством Республики Казахстан, как недвижимое и движимое

имущество, которые используются в деятельности организации для производства или

продажи товаров (услуг), для сдачи в аренду другим организациям или в

административных целях и которые предполагается использовать в течение более

чем одного периода.

Объект недвижимости, зданий и оборудования признается как актив, если

удовлетворяет следующим двум условиям:

1) существует уверенность в том, что организация получит будущие

экономические выгоды, связанные с объектами недвижимости, зданий и

оборудования;

2) затраты на приобретение объектов недвижимости, зданий и

оборудования могут быть надежно оценены.

Если актив не приносит экономической выгоды, то затраты на его

приобретение списываются на расходы отчетного периода.

При признании объекта недвижимости, зданий и оборудования следует

обратить внимание на следующие моменты:

запчасти и ремонтное оборудование, обычно признаются в качестве запасов.

Однако, основные запасные части и резервное оборудование должны признаваться

объектами недвижимости, зданий и оборудования, если организация планирует их

использовать в течение более чем одного периода. Также если запасные части или

вспомогательное оборудование могут быть использованы только вместе с

определенным объектом и ожидается, что их использование будет нерегулярным, они

должны признаваться объектами недвижимости, зданий и оборудования и

амортизироваться с момента их готовности к использованию в течение периода

времени, не превышающего срока полезного использования соответствующих активов;

объекты, приобретенные для целей безопасности и защиты окружающей среды,

хоть и непосредственно не увеличивают будущие экономические выгоды, но являются

необходимым условием для обеспечения получения организацией будущих

экономических выгод от использования других активов, принадлежащих ей, поэтому

признаются в качестве объектов недвижимости, зданий и оборудования.

Разнообразие основных средств позволяет

классифицировать их по различным признакам. Классификация основных средств

позволяет упорядочить учет и отчетность по основным средствам и дает

возможность своевременно и правильно отразить данные о наличии и движении

основных средств на счетах бухгалтерского учета.

Учетная политика предприятия строится в соответствие с

предъявляемыми требованиями к ведению бухгалтерского и налогового учета в

Республике Казахстан.

В учетной политике предприятия раскрыты принципы учета

основных средств:

1) Учет основных средств регламентируется МСФО 16 «Недвижимость, здания и

оборудование» и методическим рекомендациям по применению данного стандарта.

2) Основные средства учитываются по фактической стоимости приобретения.

Земля и здания в дальнейшем отражаются по справедливой стоимости, которая

определяется руководством предприятия на основе оценки, осуществляемой

профессиональными оценщиками. При этом здания учитываются за вычетом

накопленной амортизации.

3) Для начисления амортизации основных средств используется прямолинейный

метод начисления. Данный метод распространяется на все виды основных средств,

кроме вычислительной и оргтехники.

) Для начисления амортизации на вычислительную и оргтехнику применяется

метод уменьшающегося остатка.

5) Стоимость существенных обновлений и усовершенствований основных

средств капитализируется.

По характеру участия в процессе производства основные

средства классифицируются на:

производственные - это объекты, использование которых

направлено на достижение основной цели деятельности компании - получение дохода

в процессе производства промышленной, строительной, сельскохозяйственной и

других видов продукции. Это такие основные средства, которые непосредственно

участвуют в процессе производства или создают для него условия. В их состав

входят производственные здания и сооружения, машины и оборудование,

измерительные и регулирующие приборы и устройства, лабораторное оборудование,

транспортные средства, производственный и хозяйственный инвентарь, инструмент,

рабочий и продуктивный скот, многолетние насаждения;

непроизводственные - объекты, не создающие валового

внутреннего продукта, а потребляющие его, т.е. это основные средства

потребительского назначения. Они не принимают участия в производственном

процессе, а предназначены для обслуживания культурно-бытовых потребностей

работников предприятия (здания, сооружения, инвентарь жилищно-коммунальных

хозяйств, здравоохранения, физкультуры и спорта).

По принадлежности основные средства классифицируются

на:

собственные основные средства - объекты, принадлежащие

компании;

арендованные основные средства - объекты, полученные

от другого субъекта по договору аренды на установленный в нем срок или

находящиеся в хозяйственном ведении или оперативном управлении;

временно ввезенные на территорию Республики Казахстан.

По характеру использования основные средства

классифицируются на:

действующие основные средства (находящиеся в

эксплуатации), используемые в производственной и хозяйственной деятельности

компании;

бездействующие (законсервированные) - временно не

используемые компанией основные средства;

находящиеся в запасе (в резерве) - основные средства,

образующие запас для замены действующих основных средств в случае их ремонта,

ликвидации, аварии.

По вещественному составу основные средства классифицируются

на:

- инвентарные объекты, имеющие вещественное содержание

и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины,

оборудование);

неинвентарные - капитальные вложения в земельные,

лесные и водные угодья (кроме сооружений), т.е. затраты, не имеющие

вещественной формы (планировка земельных участков, корчевка площадей под пашню,

капитальные затраты в арендованные основные средства и др.).

В зависимости от целевого назначения и выполняемых

функций основные средства подразделяются на следующие виды (группы, подгруппы):

I. Земля.

II. Здания.

III. Сооружения.

IV.

Передаточные устройства.

V. Машины и оборудование.

VI. Транспортные средства.

VII. Инструмент.

VIII. Производственный инвентарь и принадлежности.

IX. Хозяйственный инвентарь.

X.

Рабочий и продуктивный скот.

XI. Многолетние насаждения.

XII. Капитальные затраты по улучшению земель (без

сооружений).

XIII. Прочие основные фонды - библиотечные фонды

независимо от стоимости, спортивный инвентарь, музейные ценности.

В условиях рыночной экономики задачами бухгалтерского учета основных

средств являются:

- формирование полной и достоверной информации о

финансовом положении, результатах деятельности и изменениях в финансовом

положении индивидуальных предпринимателей и организаций, необходимой для

оперативного руководства и управления, а также для использования инвесторами,

учредителями, поставщиками, покупателями, заимодателями, государственными

органами, банками и иными заинтересованными лицами в соответствии с

законодательством Республики Казахстан о бухгалтерском учете и финансовой

отчетности;

- обеспечение информацией, необходимой

внутренним и внешним пользователям финансовой отчетности для контроля за

соблюдением законодательства Республики Казахстан при осуществлении

хозяйственных операций и их целесообразностью;

предотвращение отрицательных результатов

хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения

финансовой устойчивости;

- контроль наличия и движения имущества, рациональным использованием

материальных, трудовых и финансовых ресурсов.

Главными вопросами в учете основных средств являются:

) определение момента их признания;

) определение их фактической стоимости, срока полезной

службе, порядка начисления амортизации и результатов от их выбытия;

) определение и порядок учета последующих капитальных

вложений и прочего изменения первоначальной стоимости основных средств.

1.2 Виды оценок основных средств

В практике учета и планирования воспроизводства основных

средств используются как денежные, так и натуральные показатели, так как

основные средства в производственном процессе выступают не только как носители

стоимости, но и как совокупность определенных средств труда.

Натуральная форма оценки основных средств учитывает основные

фонды по видовой и технологической классификации, содержит их технические и

качественные характеристики, основанные на паспортных данных машин и

механизмов, проектных показателях зданий и сооружений. Натуральные показатели

оценки основных фондов используются для характеристики их технического

состояния, расчета производственной мощности. Учетной единицей объекта основных

средств является инвентарный номер (учетная карточка).

Денежная оценка основных фондов необходима для учета их

динамики, планирования расширенного производства, начисления амортизации,

определения себестоимости продукции и рентабельности предприятий.

В связи с длительным участием основных фондов в процессе

производства, их постепенным снашиванием, в связи с изменением условий

воспроизводства существует несколько видов денежной оценки основных средств.

. Первоначальная стоимость - это стоимость приобретения,

основных средств, включает транспортные расходы по доставке, таможенные

платежи, стоимость монтажа, затраты на строительство объекта основных средств

. Сопоставимость созданных в разные годы одинаковых элементов

основных средств достигается благодаря их оценке по восстановительной

стоимости. Полная восстановительная стоимость - это затраты на воспроизводство

основных фондов в современных условиях, она устанавливается во время

переоценки. Метод оценки основных фондов по восстановительной стоимости не

учитывает степень изношенности основных фондов, поэтому он дополняется оценкой

основных фондов по восстановительной стоимости с учетом износа.

Восстановительная стоимость с учетом износа показывает часть восстановительной

стоимости, еще не перенесенную на новый продукт.

Оценка основных фондов по восстановительной стоимости -

сложный трудоемкий процесс, требующий значительных затрат времени и средств для

переоценки. Переоценка необходима для определения реальной стоимости основных

фондов предприятия и создания предпосылок для нормализации инвестиционных

процессов в стране. Для переоценки основных фондов (определения

восстановительной стоимости) используется два метода: индексный и прямого

счета.

Индексный метод - предусматривает индексацию балансовой

стоимости с применением индекса изменения стоимости. Индексы издаются по: типам

зданий и сооружений, видам машин и оборудования, регионам, периодам

изготовления (приобретения).

Метод прямой оценки - является наиболее точным и позволяет

устранить все погрешности, накопившиеся в результате ранее проводимых оценок.

Восстановительная стоимость основных средств при данном методе определяется

путем прямого пересчета стоимости отдельных объектов по документально

подтвержденным рыночным ценам на аналогичные, такие же новые объекты,

сложившимся на 1 января соответствующего года.

Среднегодовая стоимость основных фондов используется для

различных экономических расчетов как средневзвешенная или рассчитывается по

формуле:

ОФСР = ОФН.П. + ОФВВ·

ТФ /12 - ОФВЫБ · ТО /12,

Остаточная стоимость - это разность между первоначальной

(восстановительной) стоимостью и суммой начисленного износа.

Ликвидационная - это стоимость реализации изношенных или

выведенных из эксплуатации отдельных объектов основных средств.

Балансовая - это стоимость объектов с учетом переоценки, по

которой они числятся на балансе предприятия.

Рыночная стоимость - наиболее вероятная цена продажи основных

фондов с учетом их реального состояния, соотношения спроса и предложения.

Для определения рыночной стоимости основных фондов

используется сравнительный, затратный и доходный подходы

Сравнительный (рыночный) подход - это принцип определения

стоимости, заключающийся в использовании и анализе цен на объекты, аналогичные

оцениваемому объекту. При этом исходят из принципа замещения, согласно которому

рациональный инвестор не заплатит за данный объект больше, чем стоимость

доступного к покупке аналогичного объекта, обладающего такой же полезностью,

что и данный объект.

Важный вопрос при применении сравнительного подхода -

правильный выбор объекта сравнения (аналога). Оцениваемый объект и объект

сравнения должны относиться к одной классификационной группе маин по

назначению, принципу действия, конструктивному исполнению, значениям главных

ценообразующих параметров.

В рамках сравнительного подхода используются различные методы

определения рыночной стоимости: ценовых индексов, или индексирования по фактору

времени; прямого сравнения с идентичным объектом; прямого сравнения с

аналогичным объектом; прямого сравнения с аналогичными объектами с внесением

направленных качественных корректировок; расчета по удельным показателям и

корреляционным моделям.

Затратный подход представляет собой совокупность методов

оценки стоимости объекта, основанных на определении затрат, необходимых для

воспроизводства либо замещения объекта оценки, с учетом износа. При затратном

подходе в качестве меры стоимости принимается сумма затрат на создание и

последующую продажу объекта, т.е. его себестоимость.

В общем виде доходный подход состоит в определении текущей

стоимости объекта имущества как совокупности будущих доходов от его

использования.

При применении методов доходного подхода следует соблюдать

принцип наиболее эффективного использования объекта, согласно которому

стоимость машинного комплекса определяется для такого варианта эксплуатации,

когда обеспечена наибольшая его отдача и наиболее полно раскрываются его

функциональные возможности. Для данного варианта использования можно ожидать и

наибольшую цену.

2. Финансовый учет основных средств на примере деятельности

ТОО «Темир-Арка»

2.1 Учет поступления основных средств

Движение основных средств связано с осуществлением хозяйственных операций

по поступлению, внутреннему перемещению и выбытию основных средств, которые

оформляются типовыми формами первичной учетной документации.

Основные средства могут поступать на предприятие ТОО «Темир-Арка»

следующим образом:

в результате строительства производственных и жилых зданий, сооружений,

передаточных устройств;

приобретение машин, оборудования, транспортных средств;

изготовления своими силами инвентаря, оборудования, мебели;

перевода молодняка животных в основное стадо;

зачисление в основные средства декоративных, защитных и других

насаждений; безвозмездного поступления от других лиц;

финансируемой аренды объектов (после перехода права собственности);

вкладов в уставной капитал.

Поступление основных средств оформляется актом типовой междуведомственной

формы № ОС-1 «Актом приемки-передачи (перемещения) основных средств»

(Приложение 1).

При оформлении внутреннего перемещения основных средств Акт выписывается

в двух экземплярах работником подразделения (отдела) - сдатчика. Первый

экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй -

подразделению (отделу) - сдатчику.

Бухгалтерия закрепляет поступивший объект за материально-ответственным

лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер,

вносит объект в Инвентарный список и делает запись по оприходованию основных

средств. В Приложении 2 представлен инвентарный список основных средств.

Рассмотрим операцию поступления основных средств на предприятие путем

внесения его учредителем в качестве вклада в уставный капитал.

Вклад Абылкаирова М.Т. в уставный капитал ТОО «Темир-Арка» внесен в виде

объектов основных средств (производственного здания и склада), который был

оценен в денежной форме в размере 71,5 тыс.тенге.

Основные средства были приняты к бухгалтерскому учету по первоначальной

(фактической) стоимости. Фактической стоимостью основных средств, внесенных в

счет вклада в уставный капитал предприятия, признается его денежная оценка.

Внесение учредителем вклада в уставный капитал в виде основных средств

происходит на основании приходного первичного документа - акта приемки-передачи

основных средств. На основании этого акта и учредительного договора

бухгалтерией производятся записи (таблица 1).

Таблица 1 - Корреспонденция счетов по учету уставного капитала

|

№ п/п

|

Содержание операции

|

Сумма, тыс. тг.

|

Корреспонденция счетов

|

|

|

|

Д-т

|

К-т

|

|

1

|

Задолженность учредителей по вкладам в уставный капитал

|

71,5

|

5020

|

5010

|

|

2

|

Поступление основных средств и нематериальных активов от

учредителей в качестве уставного капитала

|

71,5

|

2412

|

5020

|

При оформлении приемки производственного сооружения и здания склада в ТОО

«Темир-Арка» был составлен акт в одном экземпляре. Акт составляется приемочной

комиссией, назначенной распоряжением руководителя ТОО «Темир-Арка», в которую

обычно входят инженер, мастер по производству и представители бухгалтерской

службы. Акт, после его оформления, с приложенной технической документацией,

относящейся к данному объекту, передается в бухгалтерию, подписывается главным

бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

Учет наличия и движения основных средств ведется на

счете 2410 «Основные средства». На данный счет открываются субсчета по видам

основных средств. Например, на счете 2411 ведется учет земли. По дебету

субсчетов отражаются остатки основных средств на начало и конец месяца,

операции по их поступлению, по кредиту счета - выбытие основных средств.

(Приложение 3)

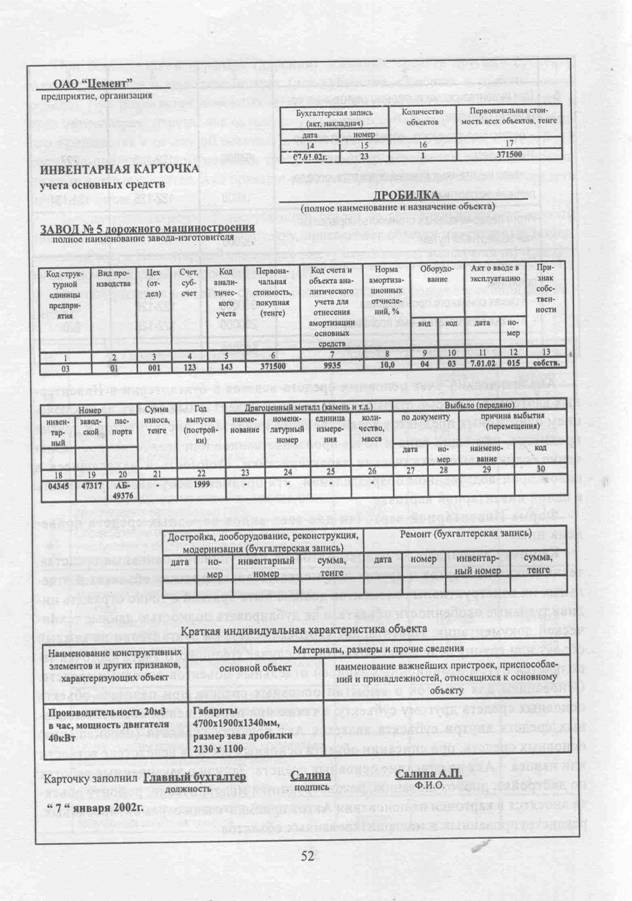

Аналитический учет основных средств на предприятии

«Темир-Арка» ведется в бухгалтерии в Инвентарных карточках, которые открывают

на каждый инвентарный объект, за исключением однотипных предметов

хозяйственного инвентаря, инструментов и других предметов, имеющих одно и то же

производственное или хозяйственное назначение, одинаковые технические

характеристики, стоимость и находящиеся в одном производственном подразделении.

Эти предметы допускается учитывать в одной инвентарной карточке. (Приложение 4)

Объектом учета основных средств является инвентарный

объект, т.е. законченное устройство со всеми относящимися к нему

приспособлениями и принадлежностями или отдельный конструктивный обособленный

предмет (комплекс предметов), предназначенный для выполнения определенных

самостоятельных функций.

В ТОО «Темир-Арка» инвентарному объекту присваивается

инвентарный номер. Нумерация объектов построена по порядково-серийной системе:

- для зданий выделяют номера с 0001 по 0299,

- для сооружений - с 0300 по 0399,

- для передаточных устройств - с 0400

по 0499 и так далее.

Заполненные инвентарные карточки регистрируются в

"Описях инвентарных карточек по учету основных средств" (Ф.№ ОС-10),

которые ведутся в одном экземпляре по каждой классификационной группе.

Свод оборотов и остатков по каждой классификационной

группе основных средств за месяц при ручной обработке информации производят в

карточках учета движения основных средств (Ф. № ОС-12), в которых на основании

документов записывают обороты и: остатки, показанные в инвентарных карточках,

которые сверяют с Главной книгой по счетам группы счетов 2410 «Основные

средства». На данный счет открываются субсчета по видам основных средств. По

дебету субсчетов отражаются остатки основных средств на начало и конец месяца,

операции по их поступлению, по кредиту счета - выбытие основных средств

(Приложение 5). В карточках указывают: остаток основных средств на начало года (квартала,

месяца); поступление; выбытие (в т.ч. ликвидировано); остаток на конец месяца

(квартала, года). На основании этих данных составляют отчетность о наличии и

движении основных средств.

При поступлении основных средств в ТОО «Темир-Арка» составляется следующая

корреспонденция счетов (таблица 2).

Таблица 2 - Корреспонденция счетов по учету приобретения основных средств

ТОО «Темир-Арка» за январь 2014 г.

|

№

|

Содержание хозяйственных операций

|

Сумма, тг

|

Корреспонденция счетов

|

|

|

|

Дт

|

Кт

|

|

1

|

Перемещение основных средств внутри предприятия (из цеха в

цех)

|

200000

|

2413

|

2413

|

|

2

|

Приобретены о.с. у других юр. лиц на договорную стоимость

на сумму НДС (13%)

|

150000 19500

|

2415 1420

|

3310 3310

|

|

3

|

А) Оприходован холодильник, приобретенный подотчетным лицом

за наличный расчет Б) НДС (13%)

|

24000 3120

|

2415 1421

|

1251 1251

|

Свод оборотов и остатков по каждой классификационной группе основных

средств за месяц при ручной обработке информации документов записывают обороты

и остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой

по счетам группы счетов 2410 «Основные средства». В карточках указывают остаток

основных средств на начало года (квартал, месяц), поступление, выбытие (в том

числе ликвидировано), остаток по конец месяца (квартала, года). На основе этих

данных составляют отчетность о наличии и движении основных средств. Карточка

приведена в Приложении 4.

Каждое предприятие обязано вести учет земель. В оперативном учете должна

отражаться общая площадь земель, находящихся на праве собственности и на праве постоянного

землепользования. Здесь же указывают документы, на основании которых

предприятие получило землю; показывают состав земель по видам угодий, сведения

о качестве сельскохозяйственных угодий, приусадебных участков личного

пользования.

Основанием для принятия к учету земли является "Акт на право

собственности на земельный участок, право постоянного землепользования".

Аналитический учет земли ведется в Инвентарных карточках учета основных

средств, которые открываются на каждый земельный участок.

В первоначальную стоимость земельного участка включаются:

а) цена приобретения, указанная в счете;

б) комиссионные вознаграждения агентам по

недвижимости;

в) оплата услуг юриста по оформлению договора

купли-продажи;

г) налога: и сборы;

д.) расходы по подготовке земли к целевому

использованию (снос зданий, очистка, выравнивание) и т.д.

ТОО «Темир-Арка» приобрело земельный участок за 1200,0

тыс. тенге. Стоимость услуг агента по недвижимости - 23,0 тыс.тенге и юриста по

составлению договора - 15,6 тыс.тенге. Расходы по сносу здания - 35,0

тыс.тенге, доход: от реализации товарно-материальных ценностей, полученных при

разборке здания - 12,3 тыс.тенге, расходы по очистке и выравниванию участка -

7,0 тыс.тенге.

Первоначальная стоимость земельного участка будет

равна:

,0 + 23,0 + 15,6 + (35,0 - 12,3)+ 7,0 = 1268,3 тыс.

тенге + (35,0 - 12,3) +7,0 = 1268,3 тыс. тенге

Данная операция была отражена в бухгалтерском учете предприятия следующей

корреспонденцией счетов (таблица 3).

Таблица 3 - Корреспонденция счетов по учету приобретения земельного

участка

|

№ п/п

|

Наименование операции

|

Сумма тыс. тг

|

Кор-ция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1

|

Приобретено основное средство

|

1200

|

2411

|

3311

|

|

Оплачен счет

|

|

3311

|

1041

|

|

2

|

Затраты по приобретению

|

38,6

|

2411

|

3311

|

|

Оплачен счет

|

|

3311

|

1011

|

|

3

|

Расходы по сносу здания

|

35,0

|

7410

|

2411

|

|

4

|

Доход от реализации ТМЗ

|

12,3

|

1316

|

6210

|

|

5

|

Расходы по очистке участка

|

7,0

|

7410

|

2411

|

2.2 Учет выбытия основных средств

Порядок отражения выбытия основных средств зависит от того, по какой

причине основные средства выбыли. Чаще всего эти причины следующие: при

ликвидации по физическому и моральному износу, в связи со строительством,

расширением и техническим перевооружением предприятии, цехов или других

объектов, при вкладе в уставный капитал, при сдаче объектов в долгосрочную

(финансируемую) аренду, в результате аварий, нарушения нормальных условии

эксплуатации, при безвозмездной передаче другим юридическим и физическим липам,

дарении, передаче (продаже) межхозяйственным и другим предприятиям и

общественным организациям, реализации неиспользуемых в хозяйственной

деятельности объектов, при обмене, недостаче и т.п.

В порядке ликвидации с баланса ТОО «Темир-Арка» списывают здания,

сооружения, оборудование и другое изношенное имущество, полностью утратившее

производственное назначение вследствие физического или морального износа, после

отработки им установленных сроков службы, в результате аварии, если

восстанавливать эти объекты экономически нецелесообразно или невозможно, и если

они не могут быть реализованы или переданы другим предприятиям.

Для определения непригодности основных средств, а также для оформления

всей необходимой документации, по приказу руководителя ТОО «Темир-Арка»

создаются постоянно действующие комиссии в составе главного инженера, главного

бухгалтера, материально ответственных лиц и представителя МАИ (при списании

автотранспортных средств). В комиссию при списании с баланса отдельных видов

основных средств включают соответствующих специалистов: инженеров-механиков,

инженеров-энергетиков, инженеров-технологов и других специалистов.

Здания и сооружения списывают при износе основных конструктивных

элементов, невозможности или нецелесообразности восстановительного ремонта;

тракторы, автомобили, самоходные машины - лишь при предельном износе базовых

деталей, большинства узлов и агрегатов. При этом предприятие списывает с

баланса здания, сооружения, машины, оборудование, транспортные средства и

другое имущество, относящееся к основным средствам, до истечения срока их

службы только в тех случаях, когда они пришли в негодность вследствие аварий

или стихийных бедствий.

Полное или частичное списание основных средств (кроме автотранспортных

средств) оформляют Актом о ликвидации основных средств. Акт составляется в двух

экземплярах комиссия, назначенная руководителем ТОО «Темир-Арка», или лицом на

то уполномоченным. Затраты по списанию, а также стоимость поступивших

материальных ценностей от ликвидации и разборки зданий, сооружений, демонтажа

оборудования и т.п. отражают в акте по разделу "Расчет результатов списания

объекта". Акт приведен в Приложении 2.

В данном акте дается характеристика списываемых объектов основных

средств, указывается причина выбытия, приводится описание технического

состояния основных частей, узлов, деталей, конструктивных элементов и

обосновывается нецелесообразность ремонта. Кроме того, определяется результат

от ликвидации объекта. При списании объектов вследствие аварий, а также

преждевременного износа или разукомплектования, к акту должны быть приложены

документы, объясняющие причины их списания с указанием мер, принятых к

виновным.

На основании акта на ликвидацию основных средств делают отметки о выбытии

основных средств в инвентарных карточках, описях инвентарных карточек и

инвентарном списке основных средств по месту их нахождения, эксплуатации.

Излишнее, не используемое оборудование, транспортные средства, приборы,

инструменты, инвентарь, рабочий и продуктивный скот могут быть проданы другим

юридическим и физическим лицам. Цена, по которой предприятие продает основные

средства, может быть на уровне остаточной стоимости, выше ее или ниже. Передачу

основных средств одним предприятием другому оформляют актом, который составляют

в двух экземплярах. С объектом основных средств передается и вся техническая

документация, имеющаяся к нему.

При невозможности найти покупателя предприятие может передать свои

основные средства безвозмездно другому предприятию или лицу. При этом, как и в

предыдущем случае с получателем оговариваются условия передачи, после чего она

совершается и оформляется документально. При безвозмездной передаче на

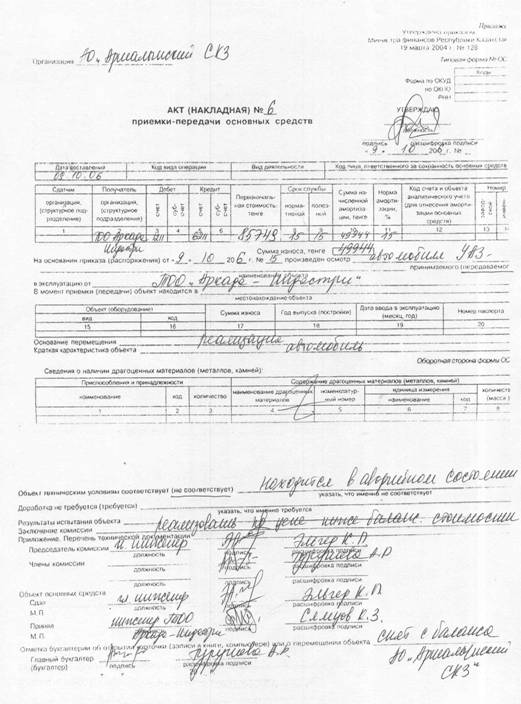

передаваемый объект составляется "Акт (накладная) приемки-передачи

(внутреннего перемещения основных средств" (ф.ОС-1), к которому

прилагаются паспорт и другие сопроводительные документы на него. В акте помимо

постоянных реквизитов, характеризующих передаваемый объект, указываются

первоначальная стоимость и, если объект находился в эксплуатации, то сумма

износа, начисленная по нему.[9,c.104]

В синтетическом учете операции по выбытию основных средств отражаются в

группе активно-пассивных счетов 7410 «Расходы по выбытию активов». На нем

накапливается информация о процессе продажи и прочего выбытия основных средств

(списании, ликвидации, безвозмездной передаче и др.). По дебету данного счета

показывают первоначальную стоимость списываемого объекта и расходы, понесенные

организацией в процессе его выбытия. По кредиту отражаются сумма износа, ранее

начисленного за период эксплуатации, а также выручка, поступившая в результате

ликвидации конкретного объекта. Например, ТОО «Темир-Арка» ликвидировало

основное средство - матричный принтер по причине морального износа.

Первоначальная стоимость -25000 тенге. Сумма начисленных амортизационных

отчислений на момент ликвидации составила 12300 тенге, Расходы на демонтаж -

4038 тенге. В результате демонтажа оприходованы материалы стоимостью 750 тенге.

По данной операции была сделана следующая корреспонденция счетов (таблица 4), а

также составлен акт на списание. (Приложение 2)

Таблица 4 - Ликвидация основных средств

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, тенге

|

Корреспонденция счетов

|

|

|

|

дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

На сумму износа, начисленного за время эксплуатации объекта

|

12300

|

2424

|

2415

|

|

2

|

На балансовую стоимость объекта

|

12700

|

7411

|

2415

|

|

3

|

Расходы, связанные с демонтажом ликвидируемого объекта

|

4038

|

7411

|

3311

|

|

4

|

Оприходованы материалы, полученные от ликвидации объекта

основных средств

|

750

|

1316

|

6211

|

|

5

|

На сумму НДС с балансовой стоимости ликвидируемого объекта

|

1905

|

7211

|

3131

|

|

6

|

В конце года списываются доходы и расходы на счет итогового

дохода (убытка): Расходы по ликвидации основных средств

(12700+4038+1905=18273) Доходы по ликвидации основных средств

|

18643 750

|

5411 6211

|

7211-7411 5411

|

ТОО «Темир-Арка» реализует излишние основные средства другим юридическим

и физическим лицам. При этом с покупателем оговариваются условия

продажи-покупки, продажная цена. Она зависит от величины остаточной стоимости

продаваемого объекта, его качественного состояния, спроса и предложения на

рынке на такие товары.

Например, ТОО «Темир-Арка» реализует автомашину 1991 года выпуска.

Первоначальная стоимость - 85749 тенге, износ - 49944 тенге, балансовая

стоимость - 35805 тенге, договорная стоимость реализации - 19000 тенге.

Автомобиль находится в аварийном состоянии.

ТОО «Темир-Арка» имеет право реализовать свой автомобиль по договорной

цене, определенной независимыми сторонами (продавцом и покупателем), которая

может соответствовать балансовой стоимости объекта, быть выше или ниже ее.

Автомобиль был реализован по договорной цене, ниже балансовой стоимости. При

этом НДС не начисляется. Данная операция была отражена в таблице 2. Был

составлен акт-приемки-передачи основных средств (Приложение 6), а также выписан

счет-фактура (Приложение 7).

Таблица 5 - Реализация основных средств

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, тенге

|

Корреспонденция счетов

|

|

|

|

дебет

|

Кредит

|

|

1

|

На сумму ранее начисленного износа

|

49944

|

2423

|

2414

|

|

2

|

На балансовую стоимость

|

35805

|

7411

|

2414

|

|

3

|

На договорную стоимость

|

19000

|

1211

|

6211

|

Завершающим этапом отражения информации о реализации основных средств

является определение финансового результата, поскольку в процессе реализации

основного средства предприятие получает как доход, так и несет расходы.

Результат реализации определяется на счете 5411 «Прибыль (убыток) отчетного

года».

Безвозмездная передача основных средств приводит к убытку. При

безвозмездной передаче размер облагаемого оборота определяется исходя из уровня

цен, сложившегося на дату сделки по реализации, без включения в них НДС, но не

ниже их балансовой стоимости.

Например, ТОО «Темир-Арка» в январе 2014 года безвозмездно передало ТОО

«Асем» объект основных средств - копировальный аппарат (Таблица 6).

Первоначальная стоимость - 50000 тенге. Сумма начисленных амортизационных

отчислений на момент передачи составила 24600 тенге. Расходы на демонтаж

основного средства - 4068 тенге.

Таблица 6 - Безвозмездная передача основных средств

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, тенге

|

Корреспонденция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1

|

На сумму начисленного износа

|

24600

|

2424

|

2415

|

|

2

|

Расходы на демонтаж основных средств

|

4068

|

7411

|

3311

|

|

3

|

На балансовую стоимость передаваемого объекта

|

25400

|

7411

|

2415

|

|

4

|

На сумму НДС (от облагаемого оборота балансовой стоимости),

1 %

|

3556

|

7211

|

3131

|

В январе 2014 года инвентаризационной комиссией ТОО «Темир Арка» была проведена

инвентаризация группы основных средств «Вычислительная, орг.техника и средства

связи». К данной группе в ТОО «Темир-Арка» относятся компьютеры, принтеры,

ксерокс, сканер, модем, сотовые телефоны сотрудников АУП и др.

Инвентаризационной комиссией была выявлена недостача сотового телефона марки

Nokia 6210. Причиной недостачи является утеря телефона сотрудником предприятия.

Первоначальная стоимость телефона - 22950 тенге, начисленный износ на момент

утери - 2150 тенге.

В бухгалтерии была составлена "Сличительная ведомость результатов

инвентаризации основных средств" с включением в нее объектов, по которым

выявлены отклонения от учетных данных (Приложение 8).

По недостающему основному средству, списанному с баланса, карточку

помещают в раздел картотеки «Архив». Данная операция была отражена в бухгалтерском учете следующим

образом (таблица 7).

Таблица 7 - Недостача собственных основных средств

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, тенге

|

Кор-ция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1

|

Установлена недостача основных средств: На сумму

начисленного износа На балансовую стоимость, предъявленную к взысканию На

сумму НДС (от балансовой стоимости), 14%

|

2150 20800 2912

|

2424 1281 7211

|

2415 2415 3131

|

|

2

|

Виновный установлен: На балансовую стоимость объекта На

разницу между рыночной и балансовой стоимостью недостающего объекта Погашение

недостачи в установленном порядке На долю разницы между рыночной и балансовой

стоимостью (при погашении)

|

20800 2912 20800 2912

|

1252 1252 3351 3522

|

Таким образом, основные средства выбывают с баланса предприятия в

результате их ликвидации по причине износа, в результате их реализации,

безвозмездной передаче, а также в процессе выявленной недостачи

инвентаризационной комиссии.

2.3 Учет амортизации основных средств

Основные средства предприятия, участвуя в течение длительного периода

времени в процессе производства, постепенно изнашиваются, то есть под влиянием

физических сил, технических и экономических факторов они утрачивают свои

свойства и приходят в негодность.

Амортизационные отчисления на ТОО «Темир-Арка» производятся по нормам

амортизации. Срок полезной службы основных средств устанавливается предприятием

самостоятельно на основе наиболее приближенной оценки руководства, но не более

срока деятельности предприятия, если иное не предусмотрено законодательством

или договором. Начисление амортизации производится с момента оприходования

объектов основных средств к использованию по назначению.

Для учета износа основных средств предназначены счет 2420 раздела 2

«Долгосрочные активы». По данному счету открываются субсчета по видам основных

средств. По кредиту этих счетов показывают остаток износа на начало месяца,

износ, начисленный за текущий месяц и остаток износа на конец отчетного месяца.

По дебету отражаются списание износа основных средств при их выбытии. [11]

Расчет сумм износа основных средств и сумм переоценок,

подлежащих отнесению на нераспределенный доход, производится в разработочной

таблице. Разработочные таблицы расчета сумм износа основных средств и сумм

переоценок основных средств, подлежащих отнесению на нераспределенный доход,

предназначены для использования предприятием по одному из методов начисления

амортизации. Причем для различных методов начисления износа применяются

отдельные разработочные таблицы. В конце месяца начисленные суммы износа

переносятся из разработочных таблиц в журнал-ордер № 10 в 1 раздел «Затраты

отчетного периода».

Раскроем порядок отражения на счетах бухгалтерского

учета начисление амортизации и рассмотрим несколько хозяйственных операций по

учету износа основных средств на ТОО «Темир-Арка» согласно фрагменту журнала

хозяйственных операций за январь 2008 года (Приложение 9).

1) Начислен износ основных средств, используемых для

административных расходов:

Дебет 7211 «Административные расходы» - 320000 тенге

Кредит 2412 «Основные средства: здания и сооружения» -

320000 тг.

) Начислен износ основных средств, используемых в

производственном процессе:

Дебет 8415 «Накладные расходы: износ основных средств»

- 128000 тг.

Кредит 2413 «Основные средства: машины и оборудование»

- 128000 тг.

) Увеличена сумма накопительного износа основных

средств в результате их индексации:

Дебет 5321 «Резервы на переоценку: долгосрочные

активы» - 36000 тг.

Кредит 2412 «Основные средства: здания и сооружения» -

36 000 тг.

4) Списана сумма накопительного износа по выбывшим

основным средствам:

Дебет 2424 «Амортизация и обесценение основных

средств: прочие основные средства» - 412000 тг.

Кредит счета 2415 «Прочие основные средства» - 412000

тг.

Аналитический учет амортизационных отчислений ведется

в ведомости начисления амортизации по фиксированным активам, которая

представлена в Приложении 10. В этой ведомости также отражена сумма

амортизационных отчислений по станку прессовому на 01.03.2014 года, т.е. за 2

месяца работы.

2.4 Переоценка и инвентаризация основных средств

В условиях становления рыночных отношений объективная оценка объектов

учета приобретает весьма актуальное значение, так как от ее обоснованности

зависит достоверность и реальность формируемой в учете информации.

От правильной оценки основных средств в конечном счете в наибольшей

степени зависит балансовый отчет предприятия.

Первоначальная оценка объекта недвижимости, зданий и оборудования,

произведенных организацией, определяется на основе тех же принципов, что и при

покупке. Например, при строительстве зданий и сооружений в первоначальную

стоимость включаются все расходы по строительству: материалы, оплата труда,

соответствующая доля накладных расходов, оплата услуг архитекторов, юристов,

расходы на страхование в период строительства, проценты по кредитам,

предоставленным на период строительства, расходы на приобретение разрешения на

строительство и т.д.

Переоценка основных средств рассматривается как

допустимый альтернативный порядок учета. Заключается он в следующем. После

первоначального признания в качестве основного средства объект должен

учитываться по переоцененной стоимости, являющейся его справедливой стоимостью

на дату переоценки за вычетом амортизации и убытков от обесценивания.

Справедливой стоимостью земли и зданий обычно является их рыночная стоимость.

Справедливой стоимостью категорий машин и оборудования обычно является их

рыночная стоимость, определяемая путем оценки.

МСФО (IAS) 16 допускает две модели последующей оценки объектов

недвижимости, зданий и оборудования:

1) модель стоимости, при которой за основу принята оценка по

первоначальной стоимости: объекты недвижимости, зданий и оборудования после

признания отражаются по фактической стоимости за вычетом накопленной

амортизации и накопленных убытков от обесценения.

2) модель переоценки, при которой объекты недвижимости, зданий и

оборудования учитываются по переоцененной стоимости, являющейся их справедливой

стоимостью на дату переоценки за вычетом амортизации и убытков от обесценения,

накопленных после переоценки. Данная модель используется в случае, если

справедливую стоимость можно надежно оценить. Переоценки должны проводиться

достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от

справедливой стоимости на отчетную дату.

Справедливой стоимостью земли и зданий обычно является их рыночная

стоимость, определяемая путем оценки, выполненной профессиональными оценщиками.

Справедливой стоимостью категорий машин и оборудования обычно является их

рыночная стоимость, определяемая путем оценки. Когда информация о рыночной

стоимости отсутствует по причине специфического характера машин и оборудования

или редкости продаж данных активов, за исключением продаж их как части

действующего бизнеса, они оцениваются по восстановительной стоимости с учетом

износа.

Частота проведения переоценок зависит от изменений в справедливой

стоимости объектов недвижимости, зданий и оборудования. Когда справедливая

стоимость переоцененных активов существенно отличается от их балансовой

стоимости, требуется дополнительная переоценка. Справедливая стоимость

некоторых категорий объектов недвижимости, зданий и оборудования может

произвольно колебаться значительным образом, поэтому они требуют ежегодной

переоценки. Такие частые переоценки не требуются для объектов недвижимости,

зданий и оборудования с незначительными изменениями справедливой стоимости,

такие объекты могут переоцениваться каждые три-пять лет.

Когда производится переоценка объекта недвижимости, зданий и

оборудования, накопленная амортизация на дату переоценки:

а) переоценивается заново пропорционально изменению балансовой стоимости

актива так, что после переоценки балансовая стоимость равняется его

переоцененной стоимости. Этот метод часто используется, когда актив

переоценивается до восстановительной стоимости с учетом износа путем

индексирования; или

б) списывается против балансовой стоимости актива до вычета амортизации,

а чистая величина переоценивается. Этот метод часто используется для зданий.

Переоценка должна применяться к целому классу активов, например:

земля;

здания и сооружения;

оборудование;

морские суда;

автомобили;

мебель и движимость, соединенная с недвижимостью;

офисное оборудование.

Когда балансовая стоимость актива увеличивается в результате переоценки,

это увеличение отражается в собственном капитале как «Прирост стоимости

имущества от переоценки». Однако сумма увеличения стоимости должна признаваться

в качестве дохода в той степени, в которой она компенсирует сумму уменьшения

стоимости того же актива, признанную ранее в качестве расхода.

Когда балансовая стоимость актива уменьшается в результате переоценки,

это уменьшение должно признаваться в качестве расхода. Однако сумма уменьшения

стоимости должна вычитаться непосредственно из статьи «Прирост стоимости

имущества от переоценки», но в пределах, в которых это уменьшение не превышает

величину данной статьи в отношении того же самого актива.

Накопленная амортизация на дату проведения переоценки корректируется

пропорционально изменению балансовой стоимости объектов недвижимости, зданий и

оборудования так, чтобы балансовая стоимость актива после переоценки равнялась

его переоцененной стоимости.

МСФО 16 также допускает списание накопленной амортизации на дату

переоценки на балансовую стоимость актива до вычета амортизации, полученная стоимость

актива переоценивается по справедливой стоимости.

Например, на балансе организации числится здание балансовой стоимостью 1

500 000 тенге, накопленная амортизация составляет 450 000 тенге. По результатам

оценки, имеющей лицензию на оценку недвижимости организации, стоимость здания

составила 2200 000 тенге. Переоценка основных средств составит 250 000 тенге

((2200 000 - (1500 000 + 450 000)).

По мере эксплуатации актива сумма переоценки может переноситься на

нераспределенный доход в размерах, определяемых в соответствии с применяемым

методом начисления амортизации. Вся сумма переоценки переносится на

нераспределенный доход только в момент выбытия актива.

По любому из двух вариантов последующей оценки объектов недвижимости,

зданий и оборудования балансовая стоимость уменьшается на величину накопленной

амортизации и любых убытков от обесценения.

Таким образом бухгалтерский учет основных средств

должен обеспечить: правильное документальное оформление и своевременное

отражение в учете их поступления, перемещения и выбытия; их закрепление за

материально ответственными лицами и контроль за сохранностью и рациональным

использованием; своевременное, правильное отражение в учете сумм начисленной

амортизации; достоверный учет затрат по ремонту; своевременное и полное

проведение инвентаризации и переоценки основных средств и отражение их

результатов в учете; точное отражение в учете результатов реализации и прочего

выбытия основных средств. В бухгалтерском учете сумма переоценки увеличивает

непосредственно первоначальную стоимость основных средств.

Инвентаризация основных средств - это проверка

соответствия их фактического наличия данным бухгалтерского учета.

Инвентаризация основных средств проводится в целях обеспечения достоверности

данных бухгалтерского учета и финансовой отчетности.

В задачи инвентаризации основных средств входит

получение точных данных о фактическом наличии и техническом состоянии основных

средств, а также сверка фактического наличия с данными бухгалтерского учета.

Данные о фактическом наличии и техническом состоянии основных средств

записывают в "Инвентаризационные описи основных средств", которые

после проведения инвентаризации передаются в бухгалтерию предприятия.

Инвентаризация основных средств является обязательной процедурой в

следующих случаях:

- при реорганизации предприятия (слияние, разделение, присоединение,

выделение, преобразование) на дату составления бухгалтерского баланса);

- при смене материально ответственных лиц (на день

приемки-передачи дел);

- после стихийных бедствий (немедленно после их окончания);

- перед составлением годовой отчетности;

- при выявлении фактов хищения, а также порчи такого имущества

(сразу после установления таких фактов);

- в других случаях, предусмотренных законодательством Республики Казахстан.

Инвентаризации делятся по объему проверки - на сплошные и выборочные, а

по времени - на плановые и внезапные.

Сплошная инвентаризация охватывает проверку всего без исключения

наличного имущества финансовых обязательств предприятия, она является весьма

трудоемкой работой и поэтому проводится один раз в год, обычно перед

составлением годового отчета.

Выборочная - это инвентаризация, при которой проверяются только некоторые

(на выборку) ценности у конкретного материально ответственного лица или же

охватывает какой-либо один вид средств предприятия, например, только денежные

средства в кассе или только основные средства. Выборочные инвентаризации и

контрольные проверки должны систематически проводиться на предприятии в

межинвентаризационный период. Они осуществляются по распоряжению руководителя

инвентаризационной комиссией.

Основной задачей выборочных инвентаризаций и проверок является контроль

за сохранностью имущества, выполнением правил его хранения, соблюдением

материально ответственными лицами установленного порядка первичного учета.

Такие проверки дисциплинируют работников предприятия, помогают вскрывать факты

нарушений и содействуют сохранности имущества предприятия.

В зависимости от основания проведения инвентаризации могут быть плановые

и внеплановые. Последние проводятся внезапно, сроки их проведения не должны

быть известны материально ответственным лицам. Иногда могут проводиться по

требованиям ревизора, независимых аудиторов, финансовых и следственных органов.

Плановые инвентаризации основных средств не менее одного раза в два-три

года, а библиотечных фондов - не реже одного раза в пять лет.

Контрольно-перепроверочная проводится в период инвентаризации или сразу

же после ее окончания. Она охватывает не менее 10% проверенных основных

средств.

По частоте или периодичности проведения различают ежесменные, ежемесячные

(квартальные, полугодовые) и годовые инвентаризации.

Наиболее обширной и трудоемкой инвентаризацией является годовая. При этой

инвентаризации проверяется не только наличие хозяйственных средств, но и состояние

расчетов с дебиторами, обоснованность сумм, созданных резервов и фондов,

реальность кредиторской задолженности и других пассивов.

Другие сроки проведения инвентаризации вправе

устанавливать руководитель предприятия. Он же определяет состав инвентаризационной

комиссии.

Таким образом, своевременное и качественное проведение

инвентаризации основных средств обеспечивает достоверность учетных данных

фактического наличия основных средств, их технического состояния и сохранности, а также правильность

отнесения стоимости их ремонта, амортизации на расходы.

Аналитический учет основных средств на предприятии

«Темир-Арка» ведется в бухгалтерии в Инвентарных карточках, которые открывают

на каждый инвентарный объект, за исключением однотипных предметов хозяйственного

инвентаря, инструментов и других предметов, имеющих одно и то же

производственное или хозяйственное назначение, одинаковые технические

характеристики, стоимость и находящиеся в одном производственном подразделении.

Эти предметы допускается учитывать в одной инвентарной карточке. (Приложение 4)

Объектом учета основных средств является инвентарный

объект, т.е. законченное устройство со всеми относящимися к нему

приспособлениями и принадлежностями или отдельный конструктивный обособленный

предмет (комплекс предметов), предназначенный для выполнения определенных

самостоятельных функций.

В ТОО «Темир-Арка» инвентарному объекту присваивается

инвентарный номер. Нумерация объектов построена по порядково-серийной системе:

- для зданий выделяют номера с 0001 по 0299,

- для сооружений - с 0300 по 0399,

- для передаточных устройств - с 0400

по 0499 и так далее.

Заполненные инвентарные карточки регистрируются в

"Описях инвентарных карточек по учету основных средств" (Ф.№ ОС-10),

которые ведутся в одном экземпляре по каждой классификационной группе.

3. Автоматизация учета основных средств

основной средство амортизация инвентаризация

Занять лидирующее положение на рынке, повысить эффективность

работы персонала, создать оптимальную структуру управления - вот первоочередные

задачи руководителя предприятия. В бухгалтерской деятельности это особенно

важно, что обуславливает широкое применение бухгалтерских пакетов и программ,

благодаря внедрению которых повышается оперативность обработки данных и

достоверность деловой информации, принимаются более объективные финансовые и

управленческие решения.

В условиях относительной неопределенности в налоговой сфере

предприятие может сильно пострадать или даже потерпеть крах, и всего лишь из-за

небрежности в бухгалтерском учете. Примеров тому в России очень много, причем

часто страдают предприятия, стремящиеся работать честно. Из-за небрежного

ведения внутренней бухгалтерии страдают предприятия. При выполнении

неавтоматизированного бухгалтерского учета часто допускаются арифметические ошибки.

Чем же может помочь бухгалтеру компьютер? Безусловно,

компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить

его время и силы за счет автоматизации рутинных операций, найти арифметические

ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и

его перспективы.

Автоматизация учета может осуществляться по разным

направлениям.

Первое направление - использование офисных программ,

например, из пакета Microsoft Office, что применимо на небольших предприятиях. Эти

программы доступны и недороги, но требуют значительной подготовительной работы

- ввода форм документов, разработки системы таблиц и баз данных и т.д.

Наиболее популярно второе направление автоматизации

бухгалтерского учёта - с помощью специализированных прикладных бухгалтерских

программ. Их выбор сейчас очень широк. Практически в каждом более или менее

информационно развитом регионе работают фирмы, предлагающие ту или другую

систему бухучёта. Возможно совместное использование бухгалтерских и офисных программ,

многие из них совместимы.

Третье направление автоматизации бухгалтерского учёта -

разработка программного продукта на заказ с помощью сторонней фирмы или

собственного подразделения, ИТ-службы. Это требует, как правило, длительного

времени и больших затрат и оправданно только для крупных предприятий, при

условии, что имеющиеся на рынке программы не отвечают запросам и требованиям

заказчика. Если разрабатывается автоматизированная система управления, главный

бухгалтер должен следить, чтобы были учтены и потребности бухгалтерии.

Развитие разработок бухгалтерских программ началось в

середине 90-х, версии программ под Windows были редкостью. Но жизнь не стояла

на месте, развитие шло достаточно бурно.

Жизнь требовала возможности гибкой настройки под нужды конкретного

пользователя. Разработчики пошли двумя концептуально-различными путями. Одни

начали просто наращивать количество настроек своих программ. Это наименее

трудоёмкий, простой путь, требующий наименьшего количества капитальных

вложений. Поэтому по нему пошли разработчики таких программ, как «Галактика»,

«R-Style», «БЭСТ», «Парус» и многие другие.

Однако есть вторая концепция. Разработчики, следующие ей,

увеличили штат сотрудников примерно в два раза, разделившись на две

взаимодействующие команды. Первая из них, которая состояла из системных

программистов, разрабатывала бухгалтерский конструктор (вернее сказать -

предметно-ориентированный язык программирования), а вторая - прикладные

программисты, на языке, созданном стараниями первых, писала типовые решения для

различных участков учёта. Схема несколько идеализирована. Как оказалось, это

путь развития оказался наиболее перспективным потому, что дал потребителям

продукт, который они могли доработать под себя полностью.

Первым этот прогрессивный путь осознала Карагандинская фирма

«Плюс/Микро». Шесть талантливых разработчиков, системных программистов из

Караганды сумели создать первый полноценный бухгалтерский конструктор. Эта

революционная программа получила название «Лука Про». В 1997 разработка этой

программа была полностью завершена.

Далее эстафету перехватила очень известная фирма «1C». Фирма

уже имела на своём счету очень популярный продукт «1С: Бухгалтерия 6.0» для

Windows, который довольно примитивен, но добротно сделан. Из-за этого он широко

распространен среди пользователей.

Фирма «1С» начинает очень осторожно экспериментировать в

создании бухгалтерских конструкторов. Их первой разработкой стала «1С: Торговля

7.0», выпущенная в 1997 г. Эта программа не предусматривала ведение плана

бухгалтерских счетов. Учёт вёлся на примитивных регистрах, представляющих собой

n-мерные таблицы, содержащих какие-то учётные данные. Фирма «1С» не захотела

повторять ошибки «Плюс/Микро». Она разработала силами сторонней фирмы хорошее

типовое решение (типовую конфигурацию) и обеспечила пользователей хорошей

поддержкой: документацией, линией горячих консультаций. Так как программа, как

уже было сказано, была довольно примитивной, то подготовленное решение было

тоже не сильно сложным - ведение склада, учёт примитивных торговых операций.

Программа не делала бухгалтерские проводки, но могла формировать специальный

файл для их переноса в «1С: Бухгалтерию 6.0.».

Через некоторое время выходит версия «1С: Торговли 7.5». В

программу были внесены небольшие изменения, призванные обеспечить целостность

данных. В новой версии при удалении записей они помечались на удаление, а

физически удалялись только после успешного прохождения специального контроля

удалённых записей. Это обеспечивало невозможность удаления какого-то объёкта,

если на него ссылается один или несколько других. Например, нельзя удалить

документ «Счёт», если на него ссылается выписанная на его основании расходная

накладная.

Ещё через некоторое время фирма «1С» на основании «1С:

Торговли 7.5» создаёт новый программный продукт. «1С» удаляет регистры, а

вместо них вводит бухгалтерские счета и методы работы с ними. Новая программа

получила название «1С: Бухгалтерия». Тут же создаётся типовое решение (типовая

конфигурация) для ведения бухгалтерского учёта.

«1С: Бухгалтерия 7.7 локальная версия» - программа,

позволяющая работать одновременно только одному пользователю (рис. 1.5).

Подходит для ведения бухгалтерского и налогового учета на предприятиях

практически любого типа (правда для некоторых организаций может потребоваться

покупка дополнительных конфигураций, например «Бюджет», «Упрощенка» и т.д.), а

также вести учет зарплаты на небольшой фирме.

Также имеется и сетевая версия, которая позволяет работать

всему персоналу бухгалтерии в одной программе, ведя только свои сегменты учета.

Реформирование и либерализация бухгалтерского учета,

появление новых объектов и понятий, критериев, способов, методов и форм учетной

работы, внедрение в практику интерактивных технологий обработки информации -

все это обусловливает необходимость пересмотра концепции построения

автоматизированных систем бухгалтерского учета (САБУ), выдвигая на первый план

проблему гибкости, адаптируемости и настраиваемости САБУ. Рассмотрим, как

решается эта проблема в программе «1С: Бухгалтерия 7.7».

Гибкий универсальный модуль - основа бухгалтерского комплекса.

Проблема гибкости и настраиваемости в современных системах

обработки учетной информации может иметь два пути решения: использование

большого числа задаваемых пользователем системы параметров, которые в той или

иной степени изменяют поведение системы (полнофункциональные системы), либо

наличие в системе встроенного языка для описания алгоритмов работы системы в

различных ситуациях (инструментальные системы).

Система программ «1С: Предприятие» включает в себя платформу и

прикладные решения, разработанные на ее основе, для автоматизации деятельности

организаций и частных лиц. Сама платформа не является программным продуктом для

использования конечными пользователями, которые обычно работают с одним из

многих прикладных решений (конфигураций), разработанных на данной платформе.

Такой подход позволяет автоматизировать различные виды деятельности, используя

единую технологическую платформу.

Платформа «1С: Предприятие 8.0» была создана с учетом

6-летнего опыта применения системы программ «1С: Предприятие 7.7», которую

используют десятки тысяч разработчиков. В настоящее время более 700 000

организаций использует для автоматизации своей деятельности продукты, входящие

в систему программ «1С: Предприятие». Несмотря на значительные изменения, новая

версия 8.0 сохранила идеологическую преемственность с предыдущими версиями.

Помимо рассмотренных выше программных средств, на рынке САБУ имеется еще

около двух десятков тиражируемых систем и более 200 продуктов, разрабатываемых

по конкретным заказам или в расчете на малый тираж и последующее сопровождение

специалистами фирмы-производителя. Cетевой программный комплекс бухгалтерского

учета RS-Balance компании R-Style Software Lab состоит из модулей «Центральная

бухгалтерия», «Торговый дом», «Касса», «Зарплата» и «Основные средства».

Главным здесь является модуль «Центральная бухгалтерия», куда поступает

информация, введенная в других системах.

Из анализа программных средств для автоматизации бухгалтерского учета с

учетом критерий отбора, выбрана программа «1С: Бухгалтерия 8.0», которая

оптимально подходит к подготовке документов на предприятии.

Заключение

В условиях рыночной экономики значительно возрастает роль бухгалтерского

и учета как важнейшего средства получения полной и достоверной информации об

имуществе предприятия и его обязательствах и своевременного доведения этих

сведений до пользователей.

Бухгалтерский учет на предприятии ТОО «Темир-Арка» регулируется Законом

Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от

28.02.2007 г. №234-III, [3]

стандартами бухгалтерского учета, международными стандартами финансовой

отчетности (МСФО) и другими нормативными и законодательными актами, а также

учетной политикой и другими распорядительными актами руководства предприятия.

Была изучена действующая практика учета основных средств на предприятии

ТОО «Темир-Арка». ТОО «Темир-Арка» бухгалтерский учет ведется в соответствии с

МСФО 16 «Недвижимость, здания и оборудование». Основные средства данного

предприятия имеют правильную классификацию, своевременно, качественно и

достоверно происходит учет поступления, перемещения и выбытия основных средств.

Бухгалтерами правильно заполняются первичные документы по учету основных

средств. В установленные сроки проводится переоценка и инвентаризация основных

средств. При проведении инвентаризации создается комиссия, с

материально-ответственных лиц берутся расписки, правильно составляются

инвентаризационные описи и сличительные ведомости.

Выбытие основных средств на предприятии ТОО «Темир-Арка» может

происходить в результате: ликвидации по физическому и моральному износу, в

связи со строительством, расширением и техническим перевооружением предприятии,

в результате аварий, нарушения нормальных условии эксплуатации, при

безвозмездной передаче другим юридическим и физическим липам, дарении, передаче

(продаже) межхозяйственным и другим предприятиям и общественным организациям,

реализации неиспользуемых в хозяйственной деятельности объектов, при обмене,

недостаче и т.п.

Правильно ведется на предприятии и синтетический учет основных средств.

Для учета основных средств применяются счета группы счетов 2410 «Основные

средства».

В настоящее время все производственные предприятия, а особенно крупные и

средние занимают особое место в развитии экономики Казахстана - поскольку

осуществляют свою деятельность практически во всех отраслях. На их балансе

находится основной объем основных средств, составляющий важнейшую часть

национального богатства страны.

В результате проделанной работы можно сделать следующие выводы:

основные средства представляют собой материальные активы, действующие в

течение длительного периода времени (более одного года) в качестве средств

труда, как в сфере материального производства, так и в непроизводственной

сфере;

синтетический учет основных средств осуществляется по Рабочему плану

счетов, составленному по МСФО - на счетах группы счетов 2410 «Основные

средства»;

главными вопросами в учете основных средств, как отмечено в СБУ 6 «Учет

основных средств», является определение: момента признания, первоначальной

стоимости, срока полезной службы, порядка начисления амортизации и отражения

результатов от их выбытия.

Выбытие и поступление основных средств оформляются типовыми формами

первичной учетной документации и отражаются в учете и отчетности того периода,

в котором оно произошло.

В третьей главе показана технология ведения учета основных средств,

критерии выбора и сравнение программных продуктов, а также технология

автоматизированного процесса учета основных средств.

Список литературы

1. Назарбаев

Н. А. Казахстан 2030. Послание Президента страны народу Казахстана. 24 - 25с.

2. Назарбаев

Н. А. Казахстан 2030. Послание Президента страны народу Казахстана 108 с.

. Послание

Президента РК Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан

Казахстана - главная цель государственной политики» от 6 февраля 2008г.

. Гражданский

Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). - 2-е

изд., испр. и доп. / Под ред. М.К. Сулейменова, Ю.Г. Басина. - Алматы: Жеті жарғы,

2003. - 634с.

. Закон

Республики Казахстан от 28.02.07 «О бухгалтерском учете и финансовой

отчетности» №234-III. (с изменениями и дополнениями по состоянию на 28.02.2007

г. № 235-III).

. Приказ

Министра финансов РК от 21.06.2007 г. №217 «Об утверждении Национального

стандарта финансовой отчетности №2»

. Приказ

Министра финансов РК от 22.06.2007 г. №221 «Об утверждении Правил ведения

бухгалтерского учета»

. Приказ

Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана

счетов бухгалтерского учета»

. Скала

В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в

Республике Казахстан. ТОО «Издательство LEM». - Алматы, 2007 . ч.1 - 420 с.

10. Владимирова