|

Группа

активов

|

Подгруппа

активов

|

|

Корпоративные

|

проектное

финансирование

|

|

объектное

финансирование

|

|

товарное

финансирование

|

|

недвижимость,

приносящая доход

|

|

высокорискованная

коммерческая недвижимость

|

|

Суверенные

|

требования

к государствам и их центральным банкам

|

|

требования

к предприятиям государственного сектора, приравненным к государствам

|

|

требования

к международным банкам развития, попадающим под нулевой коэффициент риска в

рамках стандартизованного подхода

|

|

требования

к Банку международных расчетов, Международному валютному фонду, Европейскому

ЦБ и Европейскому Союзу

|

|

Банковские

|

требования

к банкам и финансовым компаниям, требования к капиталу которых сопоставимы с

требованиями, применяемыми к банкам на основании Базеля II

|

|

требования

к местным предприятиям государственного сектора, требования к которым

приравниваются к требованиям к банкам в рамках стандартизованного подхода

|

|

требования

к международным банкам развития с ненулевым коэффициентом риска в рамках

стандартизованного подхода

|

|

Розничные

|

требования

к физическим лицам: возобновляемые кредиты, кредитные линии, личные срочные

кредиты, лизинг

|

|

требования

к физическим лицам по жилищному ипотечному кредитованию, проживающим на

объекте недвижимости

|

|

требования

по кредитам, предоставленным малому бизнесу и управляемым как розничные

|

|

Участие

в капитале

|

прямое

участие в капитале

|

|

косвенное

участие в капитале

|

В рамках IRB-подхода

для большинства групп активов Базелем II

введены два подхода: фундаментальный и продвинутый. При использовании

фундаментального подхода банки имеют возможность оценивать лишь вероятность

дефолта заемщика, а остальные параметры рассчитываются надзорным органом. При

продвинутом подходе все показатели рассчитываются банком самостоятельно.

Для использования IRB-подхода

необходимо соответствовать определенному перечню минимальных требований,

касающихся структуры внутрибанковской рейтинговой системы и ее

функционирования, корпоративного управления и т.д.

При оценке кредитного риска в случаях реализации

механизма секьюритизации Базелем II

предусмотрен рамочный подход.

Для расчета операционного риска, определяемого

как риск убытка в результате неадекватных или ошибочных внутренних процессов,

действий сотрудников и систем или внешних событий (включая юридический риск за

исключением штрафов, пени и взысканий со стороны надзорных органов),

используются три подхода:

§ базовый индикативный;

§ стандартизованный;

§ продвинутый.

Базовый индикативный подход связан с

поддержанием капитала под операционный риск, в размере 15 процентов от

среднегодового положительного чистого процентного и непроцентного дохода банка,

определяемого методами, установленными национальными органами надзора.

Расчетная формула определения размеров капитала под операционный риск, согласно

официальному переводу Соглашения [29], выглядит следующим образом:

, (1.1)

, (1.1)

где КBIA -

требования к капиталу в рамках базового индикативного подхода;

Gl -

положительный ежегодный валовой доход за предыдущие 3 года;

n -

количество лет из предыдущих трех, в которые валовой доход был положительным;

α - 15% (установлен

Комитетом и относится к отраслевому уровню требуемого капитала, а также к

отраслевому уровню индикатора).

При использовании стандартизованного

подхода деятельность банка разделяется на восемь бизнес-линий, каждой из

которых присваивается бета-фактор, отражающий общеотраслевые соотношения между

имевшими место операционными убытками и общим уровнем валового дохода для

данной бизнес-линии:

§ корпоративное финансирование (β

= 18%);

§ торговля и продажи (β

= 18%);

§ розничные банковские операции

(β = 12%);

§ коммерческие банковские операции

(β = 15%);

§ платежи и расчеты (β = 18%);

§ агентские услуги (β = 15%);

§ управление активами

(β = 12%);

§ розничные брокерские услуги

(β = 12%).

Общая сумма требований к капиталу определяется

так:

, (1.2)

, (1.2)

где КТSA - величина

капитала в рамках стандартизованного подхода;

Gl1-8 - ежегодный

валовой доход данного года, определенный, согласно базовому индикативному

подходу, для каждой из восьми бизнес-линий;

β1-8 - установленный

Комитетом фиксированный процент, связывающий уровень требований к капиталу с

уровнем валового дохода для каждой из восьми бизнес-линий.

Кроме обычного стандартизованного

подхода по усмотрению национальных органов надзора банку может быть разрешено

применять альтернативный стандартизованный подход при условии, что банк может

продемонстрировать органам надзора, что данный альтернативный подход позволяет

более эффективно учитывать риски. Основным отличием данного подхода является

замещение валового дохода на произведение кредитов и авансов на фиксированный

фактор "m" при

расчете необходимой величины капитала по розничным и коммерческим банковским

операциям. Величина капитала под операционный риск по данным бизнес-линиям

определяется следующим образом:

, (1.3)

, (1.3)

где КRB(KB) -

требования по капиталу для розничной (коммерческой) банковской бизнес-линии;

βRB(KB) -

бета-коэффициент для розничной (коммерческой) банковской бизнес-линии;

LARB(KB) - общие

непогашенные розничные (коммерческие) кредиты и авансы (не взвешенные по риску

и включая резервы), усредненные за последние 3 года;

m - 0,035.

Продвинутые подходы оценки

операционного риска связаны с определением размеров регулятивного капитала

внутрибанковскими системами измерения операционного риска. Применение данных

подходов подразумевает использование количественных и качественных критериев, а

также получение одобрения со стороны надзорного органа.

Оценка рыночного риска, согласно

Базелю II, может

осуществляться одним из трех способов: на основе текущих цен, с использованием

модели, независимая переоценка цен. Первый метод представляет собой ежедневную

оценку позиций по ценам закрытия, получаемым из независимых источников. При

использовании модели оценка осуществляется относительно ориентира, а затем

экстраполируется или иным образом рассчитывается с использованием рыночных

данных. Независимая переоценка подразумевает проверку рыночных цен или вводных

данных на предмет точности не реже одного раза в месяц.

Очередной инновацией Базеля II является

разработка второго компонента "Надзорный процесс". Он связан с

оценкой органами надзора способности банков адекватно определять требования к

капиталу относительно рисков. Целью взаимодействия является поддержание

активного диалога между банками и органами надзора с тем, чтобы при обнаружении

недостатков можно было предпринять быстрые и решительные действия для

уменьшения риска или пополнения капитала.

Надзорный процесс основывается на

четырех основных принципах, которые, как считается в научной литературе,

являются своеобразным дополнением принципов эффективного банковского надзора

(см. параграф 1.2):

§ банки должны иметь процедуры оценки общей

достаточности капитала относительно характера своего риска и стратегию

поддержания уровня этого капитала;

§ органы банковского надзора должны проверять и

оценивать определение банками достаточности их внутреннего капитала и их

стратегию в этой области, а также их способность отслеживать и обеспечивать

соблюдение нормативов капитала. Органы банковского надзора должны предпринимать

необходимые надзорные действия в том случае, если они не удовлетворены

результатом этого процесса.

§ органы банковского надзора вправе ожидать, что

банки будут поддерживать уровень капитала выше минимальных регулятивных нормативов

и должны иметь возможность требовать от банков поддерживать капитал выше этого

минимума;

§ органы банковского надзора должны осуществлять

превентивное вмешательство с тем, чтобы предотвратить снижение капитала ниже

минимального уровня, необходимого для обеспечения присущих данному банку

рисков, и обязаны принимать срочные меры по исправлению положения, если размер

капитала не поддерживается на достаточном уровне или не восстанавливается до

достаточного уровня.

В рамках третьего компонента Базеля II

"Рыночная дисциплина" происходит дополнение первых двух компонентов

Соглашения путем осуществления стимулирования рыночной дисциплины с помощью

разработки комплекса требований о раскрытии информации, которые позволят

участникам рынка оценивать основные данные о капитале, подверженности риску,

процессах оценки риска и, следовательно, достаточности капитала учреждения.

Стоит отметить, что работа над Базелем II

не была окончена. В июне 2006 г. была выпущена доработанная версия Соглашения

"Международная конвергенция измерения капитала и стандартов капитала:

Уточненные подходы - Полная версия" [48].

Несмотря на существенную, по сравнению с Базелем

I, масштабность и

инновационность нового Соглашения, как показала практика, и оно не оказалось

способным в полной мере обезопасить банки от потери финансовой устойчивости и

наступления банкротства.

В октябре 2010 г. БКБН на основе ранее

опубликованных консультативных документов "Международные стандарты по

оценке риска ликвидности, стандартам и мониторингу", "Повышение

устойчивости банковского сектора" и др. были официально одобрены новые

международные стандарты, включающие более высокие требования к качеству и

достаточности капитала, минимальные стандарты ликвидности, а также повышенные

требования к надзорному процессу, раскрытию информации и управлению рисками

[48]. Данный пакет реформ получил название "Базель III".

Согласно Базелю III,

от банков требуется формирование специального антицикличного буферного капитала

в размере 2,5 процентов [24]. Внедрение Базеля III

в странах с развитой банковской системой планируется с 2013 по 2019 гг.

1.2 Характеристика основополагающих принципов

эффективного банковского надзора

По мнению Козлова А.А., "Основополагающие

принципы эффективного банковского надзора" являются главным документом

БКБН [26]. Помимо самих Принципов к ним были опубликованы некоторые дополнения

(Методология основополагающих принципов), которые взяли на себя роль

руководства к действию при внедрении Принципов в банковские системы различных

стран.

По словам члена рабочей группы Базельского

комитета по банковскому надзору д.э.н. Симановского А.Ю., подготовка Базельских

принципов эффективного банковского надзора была непосредственно обусловлена

решением стран "Группы 7" с целью принятия мер по укреплению

стабильности глобальной финансовой системы [35]. Подготовка Принципов

осуществлялась в тесном контакте с МВФ, Всемирным банком, ЕС.

После одобрения Принципов в 1997 г. они были

приняты в качестве руководства к действию примерно в 150 странах мира.

Документ содержит 25 принципов, реализация

которых признана минимально необходимым условием обеспечения эффективного

банковского надзора. Все принципы условно разделены на группы:

§ предварительные условия эффективного банковского

надзора (принцип 1);

§ процедуры лицензирования банковской деятельности

и согласования изменений в характере собственности и в характере участия банка

в капитале других организаций (принципы 2 - 5);

§ риски банковской деятельности и пруденциальные

нормы (принципы 6 - 15);

§ методы текущего банковского надзора (принципы 16

- 20);

§ требования по представлению банками информации

(принцип 21);

§ возможности органов банковского надзора по

применению мер надзорного реагирования (принцип 22);

§ организация надзора за банками, ведущими

международный бизнес (принципы 23 -25).

Условия эффективности банковского надзора

требуют четкого определения целей и ответственности для каждого органа,

вовлеченного в систему надзора за банками, их операционной независимости и

адекватности ресурсов, развитой правовой базы и возможности обмена информацией

с зарубежными надзорными структурами.

Лицензирование связано с определением видов

банковской деятельности и установлением критериев выдачи лицензий со стороны

надзорного органа (соответствие структуре отношений собственности,

профессионализм директоров и менеджмента и т.д.) [53]. Изменения в характере

собственности банков должны четко отслеживаться и контролироваться надзорными

структурами, а инвестиционная деятельность не должна быть чрезмерно рискованной

и не препятствовать надзору.

Пруденциальный надзор, в первую очередь, связан

с установлением соответствия требованиям по достаточности капитала, а также

необходимостью наличия внутрибанковских систем контроля за связанными

заемщиками. Система банковского надзора должна осуществлять независимую

проверку оперативной деятельности банка и применяемых им процедур

предоставления кредитов, инвестиционной деятельности. Банки должны иметь

адекватные системы оценки, управления и контроля за рисками, соответствующие

характеру и масштабу проводимых операций.

Система банковского надзора должна включать как

наблюдение за деятельностью банков, так и непосредственные проверки. Органы

банковского надзора должны быть достаточно компетентны в плане сущностного

понимания деятельности банков, а их контакты с руководством банков должны

осуществляться на постоянной основе. Надзорные структуры должны обладать

средствами сбора и анализа поступающей от банков информации, а также иметь

возможность для осуществления независимой проверки данной информации (проверка

на местах или внешний аудит).

Органы банковского надзора должны иметь

возможность проверять ведется ли в банке бухгалтерский учет в соответствии с

установленными правилами и методикой, позволяющей органу надзора получать

достоверную информацию о финансовом состоянии банка и его прибыльности. Банки

должны на регулярной основе публиковать свою финансовую отчетность, которая

должна адекватно отражать их финансовое положение.

Органы банковского надзора должны обладать

совокупностью инструментов, позволяющей своевременно отследить нарушение правил

регулирования банковской деятельности, и иметь возможность аннулирования

лицензий или быть инициатором осуществления данной процедуры.

Надзор за банками, осуществляющими международные

банковские операции, должен носить глобальный характер и быть связан с

возможностью установления и поддержания контактов и осуществления

информационного обмена с другими органами надзора, имеющими отношение к

аналогичным поднадзорным банкам.

В 2006 г. была опубликована уточненная версия

Основополагающих принципов эффективного банковского надзора, которая

актуализирует ранее изданный документ [36]. Также была переиздана Методология

принципов.

Первая группа принципов была дополнена

требованием наличия транспарентных процессов, надлежащего управления и

подотчетности за выполнение обязанностей, что, по мнению Симановского А.Ю.,

обеспечивает лучший баланс между требованиями по наделению органа надзора

соответствующими возможностями для эффективного выполнения им своих функций и

требованиями к самому органу банковского надзора, как институту, выполняющему

общественные функции.

Вторая группа принципов в части лицензирования

была дополнена тремя существенными элементами: необходимостью оценки качества

управления банка, оценки стратегического плана и оценки системы управления

рисками (риск-менеджмента). Также изменения коснулись условий передачи

значительной собственности и связаны с проблемой выявления реальных владельцев

банков: необходимо указать прямо или косвенно осуществляется владение.

В рамках третьей группы принципов подверглись

некоторым дополнениям требования к достаточности капитала, которые в новой

редакции должны быть разумными и соответствующими, а Базельские стандарты

капитала находят свое применение, по крайней мере (появляется альтернатива),

для банков, осуществляющих трансграничные операции [37]. Функции

риск-менеджмента были расширены путем введения требований к банкам оценивать

общую достаточность капитала по отношению к профилю рисков, а все процессы

управления рисками должны соответствовать величине и сложности банка и

банковской группы. Кредитный риск и управление им рассматривается на более

высоком системном уровне. Расширяются и усложняются задачи, стоящие перед

банками по управлению кредитным риском и перед органами надзора по надзору за

качеством управления этим риском. Кроме кредитного риска в отдельные принципы

выделяются операционный риск, риск ликвидности и процентный риск по банковским

операциям. В рамках данной группы также отмечается, что резервы должны создаваться

под все проблемные активы, а не только под ссуды. При учете рисков на связанные

с банком стороны понятие "риск" универсализируется, что связано с

распространением действия данного принципа все виды риска.

Четвертая группа принципов содержит, согласно Симановскому

А. Ю., номинально новый принцип "Подход к надзору", который отражает

необходимость одновременно частного и системного глубокого понимания банковских

операций со стороны органов банковского надзора и концентрации внимания на

обеспечении безопасности, надежности и стабильности отдельно взятых банков,

банковских групп и банковской системы в целом [38].

Следующая группа принципов акцентирует внимание

на необходимости ведения банками учетной политики, имеющей международное

признание, что должно способствовать обеспечению достоверности отчетных данных.

Шестая группа не претерпела содержательных

изменений.

Значение седьмой группы принципов было несколько

расширено благодаря включению в нее консолидированного надзора,

ориентированного на группу, принимающего во внимание все риски банковской

группы.

Также стоит отметить, что в новой редакции

Принципов не говорится о конкретной необходимости использования Базеля I

и Базеля II, однако

подразумевается, что в будущем Международная конвергенция и ее Уточненные подходы,

вероятнее всего, будут внедрены в большинстве стран, поскольку фактически

являются лучшей практикой управления банковскими рисками из всех ныне

существующих. Говоря о сопоставлении Основополагающих принципов и Базеля II,

согласно БКБН, Принципы являются базовым стандартом банковского надзора,

который желательно соблюдать повсеместно, а Базель II

провозглашается стратегическим направлением развития надзора за банковской

деятельностью.

1.3 Международные стандарты

кредитного контроля

Основным документом, в наиболее полной степени

уделяющим внимание управлению кредитным риском и контролю за ним, являются

Базельские "Принципы управления кредитным риском" [34].

Согласно Принципам, кредитный риск определяется,

как вероятность того, что заемщик или контрагент банка не выполнит свои

обязательства в соответствии с оговоренными условиями.

Данные Принципы, как и Основополагающие принципы

банковского надзора, разделены на несколько групп:

· создание надлежащих условий для

управления кредитным риском;

· применение надлежащего режима

предоставления кредитов;

· поддержание надлежащего режима

управления кредитами, их оценки и контроля;

· обеспечение надлежащего контроля

кредитного риска;

· роль надзорных органов.

Надлежащие условия для управления кредитным

риском утверждаются в форме стратегии и отслеживаются на "высшем

уровне" советом директоров банка. В данном документе должны быть отражены

допустимые для банка пределы кредитного риска, позволяющие достичь

определенного уровня прибыльности. Функция непосредственной реализации данной

стратегии отводится менеджменту, который кроме управления должен осуществлять

процедуры мониторинга и контроля кредитного риска. Банки также должны

обеспечивать наличие адекватных процедур управления и контроля кредитных рисков

по новым продуктам и видам деятельности.

При формировании надлежащего режима

предоставления кредита банками должны быть четко сформированы критерии,

включающие точное указание целевого рынка заемщиков, понимание характера

заемщиков, цели и структуру кредитов и источников средств для их погашения.

Кредитование должно быть лимитировано на уровне отдельных заемщиков и связанных

между собой контрагентов. Банки должны четко определить процесс утверждения

новых кредитов, пересмотра, возобновления и рефинансирования существующих, а

также в части контроля уделять особое внимание кредитованию аффилированных лиц.

Режим управления кредитами и кредитного контроля

должен включать в себя систему мониторинга состояния отдельных кредитов, а

также общего состава и качества кредитного портфеля. Банки должны иметь

информационные системы и аналитические методы, позволяющие оценивать кредитный

риск по всем видам деятельности. Поощряется использование собственных систем

оценки риска, отвечающих характеру, масштабу и сложности деятельности банка.

При определении кредитного риска по отдельным кредитам и кредитным портфелям

банкам следует учитывать потенциально возможный вектор макроэкономической

динамики.

Обеспечение надлежащего контроля кредитного

риска должно осуществляться посредством механизма внутреннего контроля,

обеспечивающего своевременное информирование руководства об отступлениях от

кредитной политики, процедур, лимитов и пруденциальных нормативов. Система

внутреннего контроля должна быть способна дать независимую оперативную оценку процессов

управления кредитным риском в банке.

Органы надзора должны требовать наличия в банках

эффективной системы выявления, оценки, мониторинга и контроля кредитного риска

в рамках общего подхода к управлению рисками. Со стороны надзорных органов

должна осуществляться независимая оценка стратегии, политики, процедур и

методов банка, касающихся предоставления кредита и оперативного управления

кредитным портфелем. Для ограничения риска банков по отдельным заемщикам и

группам связанных между собой контрагентов со стороны органов надзора должна

быть рассмотрена возможность установления пруденциальных лимитов.

В Принципах отмечаются основные причины,

связанные со значительным повышением концентрации кредитного риска, и практика

недопущения их возникновения.

Повышению риска способствует не всегда

тщательная оценка кредита либо полное отсутствие таковой. Данная причина

возникает в связи с дефицитом времени и недостатком качественной финансовой

информации о заемщиках, что при наличии конкурентного давления создает

предпосылки для отказа от финансово-экономического анализа и выдачи кредита на

основании простых индикаторов надежности.

Также в банках могут не проводиться процедуры

тестирования и проверки новых методов кредитования, а руководством могут быть

приняты субъективные решения по поводу выдачи кредитов определенным группам

заемщиков (аффилированным лицам, личным друзьям, инсайдерам и т.д.).

Особое внимание должно быть обращено на

обеспечение кредитов, поскольку недостаточная проверка последнего может вызвать

серьезные убытки вследствие обесценения его стоимости либо ненадлежащего

качества. Важной мерой защиты представляется наличие эффективно работающих

департаментов проверки кредитов и независимой оценки обеспечения.

При выдаче кредитов необходимо учитывать финансовый

рычаг заемщика, поскольку его существенность при наступлении неблагоприятных

событий может стать причиной невозможности покрытия суммы долга из-за

отсутствия достаточности собственных средств, что повлечет убытки банка, в то

время как наличие умеренного левериджа отражает способность заемщика в

аналогичной ситуации покрыть собственным капиталом всю сумму кредита.

Следовательно, при работе с заемщиками, в структуре пассивов которых

присутствует значительная доля заемных финансовых ресурсов, необходимо

надлежащим образом проводить мониторинг и учитывать всю совокупность факторов,

способных негативным образом отразиться на их финансовом положении и

кредитоспособности.

2. Особенности реализации международных

стандартов банковского надзора и кредитного контроля в Российской Федерации

.1 Краткая характеристика особенностей внедрения

международных надзорных стандартов банковской деятельности в странах ЕС и США

Рассмотрение особенностей внедрения, думается,

желательно начать с изучения опыта гармонизации международных стандартов

банковского надзора и кредитного контроля с законодательством стран зоны Евро и

США. Причиной данного решения является достаточная развитость банковских систем

данных стран, что подтверждает наличие в данной совокупности девяти из

одиннадцати стран группы "G10",

по инициативе которой был создан БКБН.

Еще до разработки и принятия Базельским

комитетом соглашений по капиталу и надзорных принципов в Еврозоне существовал

ряд директив, содержание которых, судя по названию, достаточно близко к двум

данным документам и вполне могло повлиять на их формирование:

§ Первая (77/780/EEC)

и Вторая (89/646/ECC)

Директивы Совета о координации законов, постановлений и административных

положений, относящихся к учреждению и ведению бизнеса кредитных институтов;

§ Директива Совета 92/30/ЕЕС

от 6 апреля 1992 г. о надзоре за кредитными институтами на консолидированной

основе;

§ Директива Совета

89/299/ЕЕС от 17 апреля 1989 г. о собственных средствах кредитных институтов;

§ Директива Совета

93/6/ЕЕС от 15 марта 1993 г. о достаточности капитала инвестиционных фирм и

кредитных институтов;

§ Директива Совета

92/121/ЕЕС от 21 декабря 1992 г. о мониторинге и контроле крупных рисков

кредитных институтов.

На основе рамочного соглашения

Базель II в Европе были разработаны CAD-3 (capital adequacy directives - директивы о

достаточности капитала). По словам директора Департамента надзора за кредитными

организациями Банка Литвы Казимираса Рамонаса, процесс принятия CAD-3 был долгим и сложным,

они неоднократно пересматривались, окончательная редакция была опубликована

лишь в середине 2006 г., а их внедрение в банки стали осуществлять с начала

2007 г. [25].

В состав CAD-3, как и в Базель II, вошли три компонента:

§ методы расчета достаточности

капитала;

§ процесс надзорной проверки;

§ унифицированное в рамках ЕС требование к

раскрытию информации, охватывающее разработанную в рамках ЕС отчетность по

достаточности капитала - COREP

(общая схема отчетности).

Однако между Базелем II

и CAD-3 существуют и

некоторые отличия:

§ если основной идеей разработки Базеля II

было его использование для крупных транснациональных кредитных организаций, то

требования CAD-3

максимально адаптированы к специфике рынка ЕС - они распространяются на все без

исключения кредитные организации и инвестиционные фирмы Европейского Союза;

§ если Базель II

- это практически набор принципов, то CAD-3

- это набор правил, где требования детально расписаны, что делает данный

документ гораздо больше и обширнее рамочных соглашений о капитале;

§ CAD-3

дает возможность использования более гибкого подхода как к оценке величины

принимаемых рисков, так и к выбору метода расчета достаточности капитала. Банки

имеют возможность применять различные методы при расчете капитала для различных

сегментов рынка. При наличии существенного объема информации адекватно

применение продвинутых подходов, когда при дефиците данных разумно

использование стандартизованных методов расчета.

Перед внедрением CAD-3

в масштабе ЕС был проведен анализ QIS

5, для осуществления которого банки были разделены на две группы: с активами,

превышающими 3 млрд. евро, и с меньшими активами. Результаты исследования

показали, что применение усовершенствованных подходов способствует экономии

капитала, однако в связи с оценкой экономического эффекта от внедрения продвинутых

методов некоторыми банками, изначально планировавшими их использование, было

решено на данном этапе применять относительно простые методы для расчета

достаточности капитала, что влечет за собой увеличение минимальной величины

собственных средств, но меньшие, по сравнению с продвинутыми подходами,

издержки.

В CAD-3

встроены определенные "предохранители", призванные не допустить

слишком резкого снижения показателя достаточности капитала: для банков,

планирующих применение IRB-методов,

в CAD-3 закреплено

положение, согласно которому на протяжении первого года после внедрения

усовершенствованного метода, рассчитываемые требования к капиталу должны

оставаться на уровне не менее 95% от аналогичного показателя, определенного на

31 декабря предыдущего года, на протяжении второго года - соответственно на

уровне не менее 90% и в течение третьего года - не менее 80%. В США надзорный

режим носит строгий административный характер. Он отличается крайне жесткими

предписаниями и основан на соблюдении всех положений, нормативов и требований

надзорных и регулирующих органов [23]. США пошли по пути осторожного и

постепенного внедрения положений Базеля II,

подготовив систему NPR

(уведомление о предлагаемых правилах), которую сейчас профессионалы иногда

называют Базель IIA

[28]. В рамках этой системы ради укрепления международной совместимости и

конкурентоспособности в 2007 г. на более или менее полный режим Базеля II

переведены 20 крупнейших международно известных банков (с активами 250 млрд.

долл. США и более или с общими зарубежными активами в размере не менее 10 млрд.

долл. США). В 2008-2010 гг. планировался поэтапный переход всей банковской

системы на Базель II.

2.2 Характеристика внедрения международных

стандартов банковского надзора и кредитного контроля в Российской Федерации

Согласно Козлову А.А., Всемирный банк и

Международный валютный фонд в 2002-2003 гг. в рамках Программы оценки

финансового сектора рассматривали степень соблюдения Принципов надзора примерно

в 60 странах, в том числе и в России [26].

На тот момент в российской системе банковского

регулирования и надзора полностью соблюдалось 2 принципа, в основном

соблюдалось 12 принципов, не соблюдалось в существенной степени 10 принципов и

полностью не соблюдался 1 принцип (Надзор на консолидированной основе).

По итогам оценки, проведенной в 2002 - 2003 гг.,

было рекомендовано улучшить отечественное законодательство и практику

банковского надзора по следующим направлениям:

· корпоративное управление;

· достаточность капитала;

· кредитная политика;

· документарный надзор и проверки на

местах;

· консолидированный надзор;

· стандарты отчетности;

· обмен надзорной информацией с

органами банковского регулирования других стран.

Рассмотрим степень соответствия банковской

системы страны Основополагающим надзорным принципам, а также динамику основных

показателей банков, непосредственно связанных с реализацией данных Принципов.

В части соответствия первой группе принципов

федеральное законодательство в качестве основной цели Банка России как органа

банковского регулирования и надзора определяет развитие и укрепление

банковского сектора страны [5]. Под развитием, судя по всему, следует понимать

увеличение ресурсного потенциала банков, как в абсолютных, так и в

относительных показателях. Под укреплением - рост капитальной базы.

Таблица 2.1. Динамика совокупных активов и

капитала банковского сектора за 2006-2010 гг.

|

Дата

|

Активы

|

Капитал

|

|

млрд.

р.

|

в

% к ВВП

|

млрд.

р.

|

в

% к ВВП

|

|

01.01.2006

г.

|

9750,3

|

45,1

|

1241,8

|

5,7

|

|

01.01.2007

г.

|

13963,5

|

51,9

|

1692,7

|

6,3

|

|

01.01.2008

г.

|

20125,1

|

60,5

|

2671,5

|

8,0

|

|

01.01.2009

г.

|

28022,3

|

67,9

|

3811,1

|

9,2

|

|

01.01.2010

г.

|

29430,0

|

75,9

|

4620,6

|

11,9

|

|

01.01.2011

г.

|

33804,6

|

76,0

|

4732,3

|

10,6

|

Судя по данным табл. 2.1., банковский сектор

России на протяжении последних лет демонстрирует существенные положительные

тенденции в части роста ресурсной базы и капитализации. Причем скорость роста

данных показателей опережает скорость роста ВВП (за исключением роста капитала

в 2010 году в связи с возвратом Сбербанком части субординированного кредита).

С другой стороны, рассматривая развитие

банковского сектора в разрезе 30 крупнейших банков (табл. 2.2), можно сделать

вывод, что данные банки фактически составляют основу всего банковского сектора

страны. Доля их активов в ВВП близка к аналогичному показателю, рассчитанному

для всех банков. И на их активы приходится более половины совокупных банковских

ресурсов. Причем оба данных показателя ежегодно возрастают. Кроме того, более

половины банков сосредоточены в одном регионе (Центральный ФО). В связи с этим

можно констатировать значительный дисбаланс в развитии банковского сектора.

Таблица 2.2. Динамика активов по 30 крупнейшим

банкам за 2006-2010 гг.

|

Годы

|

Млрд.

р.

|

В

% к ВВП [49; 51]

|

В

% к активам банковского сектора

|

|

2006

г.

|

8032,1

|

29,8

|

67,7

|

|

2007

г.

|

11739,8

|

35,3

|

68,9

|

|

2008

г.

|

17182,5

|

41,6

|

71,4

|

|

2009

г.

|

20925,1

|

53,9

|

72,8

|

|

2010

г.

|

23084,9

|

51,9

|

73,0

|

Кроме классических функций надзорного органа

(лицензирование и согласование изменений структуры банковских учреждений, а

также надзор за повседневной деятельностью банков) Банк России по решению

Совета директоров осуществляет мероприятия по финансовому оздоровлению

коммерческих банков [21;5]. В связи с недавними изменениями в законодательстве,

Агентство по страхованию вкладов получило право осуществлять меры по предупреждению

банкротства банков, являющихся участниками системы обязательного страхования

вкладов физических лиц [2]. Основываясь на перечне санируемых банков,

представленном на официальном сайте Агентства, можно говорить о том, что данные

банки не являются банками "первой величины", то есть АСВ, в первую

очередь, способствует финансовому оздоровлению средних и мелких банков, в то

время как Банк России, предоставив в 2008 г. субординированный кредит Сбербанку

в размере 0,5 трлн. руб., обозначил целесообразность своего участия в поддержке

системообразующих банков. Интересен тот факт, что из 18 банков, санируемых АСВ,

в отношении четырех меры по финансовому оздоровлению были прекращены: один банк

номинально продолжил свою деятельность, но фактически потерял финансовую

независимость (стал дочерним банком), а три других потеряли статус юридического

лица вследствие реализации механизма присоединения [46].

Центробанк активно сотрудничает с зарубежными

надзорными органами, международными банками и международными валютно-финансовыми

организациями, что подтверждает опубликованная на официальном сайте информация

[49].

Подотчетность Банка России проявляется в

представлении годового отчета о результатах своей деятельности в Госдуму РФ,

который предварительно должен пройти внешнюю аудиторскую проверку.

Банк России несет ответственность в порядке,

установленном федеральными законами. Так, например, в федеральном законе

"О банках и банковской деятельности" говорится, что решения, действия

или бездействия Банка России или его должностных лиц могут быть обжалованы

кредитными организациями в судебном порядке [1]. Однако на практике достаточно

редким случаем является выигрыш в суде у Банка России, но подобные прецеденты

имели место быть. Так банк "Вест" в связи с необоснованным отзывом лицензии

обратился с иском в Арбитражный суд, который признал ее аннулирование Банком

России незаконным [47].

Что касается нормативно-правовой базы в области

банковского регулирования и надзора, Банком России издан и опубликован

внушительный перечень инструкций, положений, указов и других нормативных актов,

но в то же время на сегодняшний день их содержание не в полном объеме

соответствует международным требованиям и стандартам, что подразумевает

дальнейшее совершенствование правовой базы.

В части соответствия второй группе принципов

Банк России осуществляет лицензирование банковской деятельности.

Устанавливается обязательная процедура регистрации и лицензирования банков,

рассматривается перечень необходимых для государственной регистрации и

лицензирования документов и др. (порядок государственной регистрации и

лицензирования, основания для отказа и отзыва лицензии и т.д.) [1].

Лицензирование банковской деятельности является одной из основных функций

Центробанка [5]. Инструкция Банка России от 02.04.2010 г. №135-И раскрывает

основные моменты создания и критерии лицензирования банков, права и обязанности

учредителей, регламентирует виды лицензий [9]. В инструкции подробно

описывается перечень документов, необходимых для регистрации и лицензирования,

требования к величине, структуре и срокам оплаты уставного капитала, порядок

государственной регистрации и лицензирования. Рассматриваются вопросы

информирования Банка России об изменении в характере собственности банков,

составе руководства. Кандидатами на должность руководства заполняется

специальная анкета, в которой должны быть отражены сведения об образовании и

специальности, наличии судимости, сведения о трудовой деятельности и др. Также

Банком России были приняты Положения от 19.06.2009 г. № 337-П и № 338-П, регламентирующих

порядок и критерии оценки финансового положения юридических и физических лиц -

учредителей (участников) кредитных организаций [7;8].

Рис. 2.1. Количество кредитных организаций,

впервые получивших лицензию Банка России на осуществление банковских операций,

и банков, получивших генеральную лицензию за 2005-2010 гг.

Согласно рис. 2.1., с 2005 до 2008 гг.

включительно вновь созданные кредитные организации активно стремились к

получению возможности осуществления банковских операций. В 2009 г. в связи с

кризисом количество выданных лицензий сократилось. А в 2010 г. в связи с

повышением требований к минимальному размеру уставного капитала произошло

резкое снижение числа кредитных организаций, впервые получивших лицензию Банка

России (до 1 штуки) [1]. Таким образом, можно судить о существенном ужесточении

требований Центрального банка в отношении устойчивости вновь созданных

кредитных организаций, что повлекло за собой резкое снижение количества впервые

выданных лицензий. Что касается генеральных лицензий, пик их получения пришелся

на 2007 г., когда требования к капиталу банков, ходатайствующих по поводу

получения данной лицензии, были аналогичны требованиям для всех банков. В 2009

г. требования были повышены, однако, судя по графику, данное изменение не

явилось ключевым фактором сокращения числа банков, получивших генеральную

лицензию в 2009-2010 гг.

В рамках реализации третьей группы принципов в

ФЗ от 02.12.1990 г № 395-1 устанавливаются минимальные требования к величине

собственных средств коммерческих банков. Их невыполнение влечет за собой

аннулирование лицензии Банком России. Рассматривая совокупность кредитных

организаций, у которых, начиная с 2010 г. была отозвана лицензия на

осуществление банковской деятельности, стоит отметить, что у 15 кредитных

организаций из 32 лицензия была отозвана в связи с невыполнением минимальных

требований к величине собственных средств, а это 47% всех аннулированных

лицензий [49].

Центральный банк как орган банковского

регулирования и надзора наделен правом установления определенного перечня

обязательных для соблюдения нормативов. Инструкция Банка России от 16.01.2004

г. № 110-И устанавливает минимальные требования к достаточности собственных

средств [16]. Кроме данного требования в Инструкции регламентируется расчет

обязательных нормативов мгновенной, текущей и долгосрочной ликвидности,

норматив максимального размера риска на одного заемщика или группу связанных

заемщиков, норматив максимального размера крупных кредитных рисков. Также

определяются нормативы максимального размера кредита по инсайдерам, по

акционерам и другие нормативы, выполнение которых способствует потенциальному

повышению финансовой устойчивости банков. Банк России в соответствии с Письмом

от 10.09.2004 г. № 106-Т регламентирует критерии по отнесению заемщиков к

группе связанных заемщиков и рекомендует учитывать основные положения Письма во

внутренних документах банков [14].

Таблица 2.3. Нормативы достаточности капитала и

ликвидности за 2005-2010 гг., %

|

Дата

|

Н1

|

Н2

|

Н3

|

Н4

|

|

Капитал

/ активы (по уровню риска)

|

Основной

капитал / активы (по уровню риска)

|

|

|

|

|

01.01.2006

г.

|

16,0

|

11,4

|

54,7

|

73,7

|

70,4

|

|

01.01.2007

г.

|

14,9

|

10,6

|

51,4

|

76,8

|

79,7

|

|

01.01.2008

г.

|

15,5

|

11,6

|

48,4

|

72,9

|

87,3

|

|

01.01.2009

г.

|

16,8

|

10,6

|

74,9

|

92,1

|

75,5

|

|

01.01.2010

г.

|

20,9

|

13,2

|

69,2

|

102,4

|

73,4

|

|

01.01.2011

г.

|

18,1

|

11,4

|

64,8

|

94,3

|

77,6

|

За рассматриваемый период значение норматива

достаточности капитала банковского сектора страны (табл. 2.3) превышает

минимально допустимое (11 процентов для банков с капиталом ниже 180 млн. р.) не

менее чем на 3,9 процентных пункта, а достаточность основного капитала,

оказалась близка к пороговому значению, установленному для совокупного

капитала. То есть банки фактически выполняют требования к капиталу даже без

учета дополнительного капитала. Минимально необходимая величина норматива

мгновенной ликвидности (15 процентов) превышена в несколько раз. Значение

норматива текущей ликвидности (50 процентов) также значительно больше

рекомендованной величины, а норматив долгосрочной ликвидности не превышает

максимально допустимого порогового значения (120 процентов).

Важной составляющей пруденциального надзора

являются требования к финансовой устойчивости банков в соответствии с Указанием

Банка России от 16.01.2004 г. № 1379-У, что значительно ужесточает условия

вступления в систему страхования вкладов и возможность функционирования в ней

[19]. Как видно из таблицы 2.4., в 2006-2010 гг. значительно сократилось как

общее количество банков, так и число банков-участников системы страхования

вкладов. Однако процент банков-участников в общей совокупности банков, имеющих

лицензию, ежегодно возрастает.

Таблица 2.4. Динамика банков-участников системы

страхования вкладов за 2006-2010 гг.

|

Дата

|

Банки

с лицензией на осуществление банковских операций, шт.

|

Банки-участники

системы страхования вкладов, шт.

|

Процент

банков-участников в общей совокупности банков с лицензией, %

|

|

01.01.2006

г.

|

1205

|

930

|

77

|

|

01.01.2007

г.

|

1143

|

924

|

81

|

|

01.01.2008

г.

|

1092

|

909

|

83

|

|

01.01.2009

г.

|

1058

|

893

|

84

|

|

01.01.2010

г.

|

859

|

85

|

|

01.01.2011

г.

|

955

|

832

|

87

|

Также неотъемлемой составляющей надзорного

процесса со стороны Банка России является мониторинг соблюдения федерального

закона от 07.08.2001 г. № 115-ФЗ, учитывающего в себе международные стандарты

проверки клиентов банками, разработанные БКБН в 2001 г. [4].

В части соответствия четвертой группе принципов

Банк России на основании Инструкций от 25.08.2003 г. № 105-И и от 01.12.2003 г.

№ 108-И осуществляет проверку деятельности коммерческих банков и способствует

получению оценки общего состояния обследуемого банка либо отдельных направлений

его деятельности. Для осуществления своих функций Банк России имеет право

запрашивать и получать у банков необходимую информацию об их деятельности,

требовать разъяснений по полученной информации [10;18].

Кроме того, в рамках осуществления банковского

надзора Центральный банк, учитывая передовую международную практику, дает

рекомендации и осуществляет мониторинг в области стресс-тестирования.

В части соответствия пятой группе принципов Банк

России в целях ликвидации различий, вызванных разными экономическими и

юридическими условиями при установлении национальных стандартов бухгалтерского

учета, сближения принципов бухгалтерских стандартов и процедур, связанных с

подготовкой и представлением финансовой отчетности, обеспечения

заинтересованных пользователей информацией, необходимой в процессе принятия

экономических решений, с 1 января 2004 г. обозначил переход всех кредитных

организаций на подготовку финансовой отчетности в соответствии с Международными

стандартами. Для осуществления данной процедуры Банком России был принят и

представлен для всеобщего ознакомления пакет нормативных актов,

регламентирующих составление финансовой отчетности по МСФО, который

периодически актуализируется в соответствии с международной практикой [49].

Согласно Принципам, использование общепризнанных подходов, которыми являются

МСФО, должно способствовать обеспечению достоверности отчетных данных. Однако

на практике из 256 отозванных лицензий 19 процентов (48 штук) были связаны с

существенной недостоверностью представленной отчетности: сокрытие фактов

невыполнения обязательных нормативов или неисполнения обязательств перед

кредиторами, недосоздание резервов на возможные потери по ссудам, неотражение в

отчетности фактического проведения операций на сумму более 3 млн. р., отражение

операций, которые на самом деле не проводились [49]. Но, судя по всему, данные

искажения возникали либо по умыслу банков, либо вследствие ошибок персонала или

систем (т.е. реализации операционного риска), что, по сути, не связано с

недочетами в правилах составления финансовой отчетности. В то же время,

одновременное составление отчетности по РСБУ и МСФО способствует росту нагрузки

на банковских служащих, тем самым, повышая вероятность случайного искажения

отчетных данных, что является негативным фактором, который периодически

обсуждается в научной литературе.

В части соответствия шестой группе принципов

Центральный банк на основании Инструкций 105-И и 108-И осуществляет проверку

отчетных данных, предоставленных коммерческими банками, и непосредственное

инспектирование. Банком России разработана и опубликована методика оценки

финансового состояния банка, учитывающая достаточность капитала, качество и

структуру активов, менеджмент, доходность и ликвидность, и подходы к ее

проведению. Также Банк России в случае выявления существенных нарушений и их

обоснования имеет право на аннулирование лицензий на осуществление банковской

деятельности [5].

Для реализации последней группы принципов Банк

России в соответствии с ФЗ от 02.12.1990 г. № 395-1, ФЗ от 10.07.2002 г. №

86-ФЗ и ФЗ от 27.07.2010 г. № 208-ФЗ регламентирует обязанность и порядок

составления консолидированной отчетности для банковских и консолидированных

групп, сроки ее предоставления [1;3;5].

Таким образом, на сегодняшний день нельзя

говорить о полном несоответствии какой-либо группе Принципов банковского

надзора, однако реализация передовой надзорной практики в России осуществляется

с некоторым временным лагом, связанным с отставанием в уровне развития

отечественной банковской системы по сравнению с западными аналогами, которое

Банк России, насколько возможно, стремится нивелировать, активно взаимодействуя

с зарубежными партнерами и адаптируя международные стандарты банковского

надзора для российской банковской практики в целях развития и обеспечения

устойчивости банковского сектора России и повышения значимости и

конкурентоспособности российских банков на мировых финансовых рынках.

Банк России в июне 2004 года продекларировал

приверженность Базелю II,

после чего началась постепенная подготовка "почвы" для внедрения

данного международного соглашения [26].

В 2009 г. в результате открытого обсуждения при

участии Центробанка и банковского сообщества были доработаны и приняты Указание

Банка России от 03.11.2009 г. № 2324-У "О внесении изменений в Инструкцию

Банка России "Об обязательных нормативах банков" и Положение Банка

России от 03.11.2009 г. № 346-П "О порядке расчета размера операционного

риска" [49].

Изменения Инструкции ЦБ РФ "Об обязательных

нормативах банков" коснулись, в первую очередь, методики расчета

показателя достаточности банковского капитала в части расширения знаменателя на

величину операционного риска, но, в то же время, значение норматива осталось

неизменным. Также претерпела изменения классификация рисков активов. В

соответствии с требованиями Базельского комитета, был изменен перечень

безрисковых активов и активов, имеющих коэффициенты риска 20, 50 процентов. Был

исключен коэффициент кредитного риска, равный 10 процентов, и появилась новая

группа активов с коэффициентом кредитного риска 150 процентов, в которую вошли

просроченные требования и требования с наиболее низким кредитным рейтингом.

Однако в целом изменения не носят кардинального характера, поскольку на данный

момент Банк России реализует упрощенный стандартизованный подход, который в

максимальной степени (на сколько это возможно) приближен к Базелю I

[16].

Положение Банка России "О порядке расчета

размера операционного риска" регламентирует расчет величины операционного

риска с использованием базового индикативного подхода, при котором величина

требований к капиталу рассчитывается как 15 процентов от среднегодового

валового дохода банка (сумма чистых процентных и непроцентных доходов) за три

последних года [11]. Особенностью российской практики внедрения в расчет

операционного риска является то, что размер данного вида риска включается в

расчет норматива достаточности капитала банка с 1 августа 2010 года - в размере

40 процентов от рассчитанного, с 1 августа 2011 года - в размере 70 процентов

от рассчитанного, с 1 августа 2012 года - в размере рассчитанного риска.

В связи со значительными изменениями в

нормативных актах, регламентирующих деятельность банков в области финансовой

устойчивости, возникает вопрос существенности влияния данных изменений как на

финансовую стабильность банковского сектора в целом, так и на отдельно взятые

банки. Для оценки влияния в первом случае необходимо рассмотреть динамику и

структуру показателя достаточности собственных средств банков, а во втором - установить

наличие либо отсутствие взаимосвязи между ужесточением норматива достаточности

капитала и динамикой количества банков, лишившихся лицензии вследствие снижения

показателя Н1 ниже минимально допустимого уровня.

Таблица 2.5. Динамика структуры активов,

взвешенных по уровню риска, за 2010 г.

|

Дата

|

Доля

кредитного риска, %

|

Доля

рыночного риска, %

|

Доля

операционного риска, %

|

|

01.01.2010

г.

|

93,7

|

6,3

|

-

|

|

01.07.2010

г.

|

90,4

|

9,6

|

-

|

|

01.08.2010

г.

|

87,6

|

8,0

|

4,4

|

|

01.10.2010

г.

|

88,0

|

7,9

|

4,1

|

|

01.01.2011

г.

|

88,1

|

8,0

|

3,9

|

Результаты расчетов (табл. 2.5) свидетельствуют

о том, что структура знаменателя достаточности капитала банков вследствие

включения во втором полугодии 2010 года в расчет операционного риска не

претерпела значительных изменений. Доминирующим фактором, влияющим на величину

норматива Н1, по-прежнему остается кредитный риск. Совокупная доля рыночного и

операционного рисков составляет не многим более 10 процентов от общей величины

активов, взвешенных по уровню риска.

Однако нельзя забывать, что, исходя из Положения

Банка России "О порядке расчета размера операционного риска", данный

показатель до 1 августа 2011 г. определяется следующим образом:

, (2.1)

, (2.1)

То есть, величина операционного

риска занижена по сравнению с реальной величиной в 2,5 раза.

Для определения реальной величины

операционного риска в активах, взвешенных по уровню риска, представленная

формула (2.1) была преобразована автором в следующую:

, (2.2)

, (2.2)

Далее данные табл. 2.5. были скорректированы с

учетом величины операционного риска, взятого в размере 100 процентов от

расчетной.

Таблица 2.6. Динамика структуры активов,

взвешенных по уровню кредитного, рыночного рисков и операционного риска,

взятого в размере 100 процентов от расчетного, за 01.08.2010 - 01.01.2011 гг.

|

ДатаДоля

кредитного риска, % Доля рыночного риска, %Доля операционного риска, %

|

|

|

|

|

01.08.2010

г.

|

82,1

|

7,5

|

10,4

|

|

01.10.2010

г.

|

82,9

|

7,5

|

9,6

|

|

01.11.2011

г.

|

83,4

|

7,5

|

9,1

|

Несмотря на то, что удельный вес кредитного

риска в активах, взвешенных по уровню риска, по-прежнему является преобладающим

(табл. 2.7), стоит отметить значительную долю реальной величины операционного

риска в структуре.

Это говорит о возможной существенности влияния

операционного риска на стабильность банковского сектора непосредственно через

величину достаточности капитала.

Для оценки данного влияния была рассчитана

величина норматива Н1 в зависимости от величины операционного риска, равного 0

процентов, 100 процентов, которая была сопоставлена с фактической величиной Н1

при операционном риске, взятом в соответствии с Положением Центробанка [11].

Таблица 2.7. Динамика показателя достаточности

капитала за 2010 г., скорректированного в зависимости от размера операционного

риска

|

Показатель

Дата

|

Величина

достаточности капитала, %

|

|

ОР0%

|

ОР40%

|

ОР100%

|

|

01.01.2010

г.

|

20,9

|

-

|

-

|

|

01.07.2010

г.

|

18,9

|

-

|

-

|

|

01.08.2010

г.

|

19,8

|

18,9

|

17,7

|

|

01.01.2011

г.

|

18,8

|

18,1

|

17,1

|

Как показывает табл. 2.7., разница между

величиной достаточности капитала, рассчитанной без учета операционного риска и

с учетом операционного риска в размере 40 процентов и 100 процентов от реальной

величины, на 1 августа 2010 года составила 0,9 процентных пункта и 2,1

процентных пункта соответственно. На 1 января 2011 года - 0,7 процентных пункта

и 1,7 процентных пункта соответственно.

Следовательно, использование в 2,5 раза

заниженной величины операционного риска является вполне разумной мерой,

принятой Банком России для сохранения финансовой устойчивости отдельных

несистемообразующих банков. Если рассматривать банковский сектор в целом,

операционный риск на данный момент не может выступать дестабилизирующим

фактором, даже если его величина будет принята в размере фактически

определенной. Об этом свидетельствует весомое значение показателя достаточности

капитала (17,1 процентов), рассчитанное при величине операционного риска,

принятой в размере 100 процентов.

Согласно аналитическим данным Банка России,

после принятия в расчет операционного риска и модернизации расчета кредитного

риска, наблюдается некоторое повышение риска невыполнения минимального значения

норматива достаточности капитала отдельными банками [49]. Так за 2010 год с 2

до 5 процентов увеличилось количество банков с нормативом Н1 в интервале от 10

до 12 процентов при повышении их доли в активах банковского сектора с 3,5 до

6,4 процентов, а количество банков с нормативом Н1 более 14 процентов

сократилось с 92 до 86 процентов при снижении их доли в совокупных активах с 90

до 73 процентов.

Для определения степени влияния ужесточения

норматива Н1 на финансовую устойчивость отдельных банков в работе была

рассмотрена динамика отзыва лицензий за 2006-2010 гг.

Из всей совокупности банков, у которых по той

или иной причине Центробанком была отозвана лицензия, были выбраны банки,

лишившиеся лицензии в результате снижения показателя достаточности собственного

капитала до величины меньшей, чем 2 процента [49].

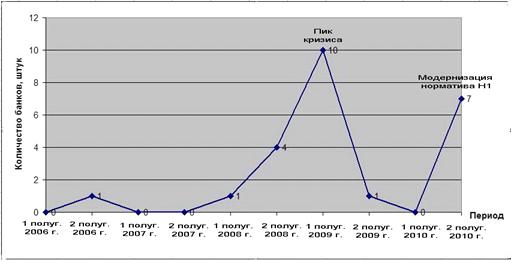

Рис. 2.2. Динамика отзыва лицензий коммерческих

банков за 2006-2010 гг. по причине снижения норматива достаточности капитала

ниже 2 процентов

Во втором полугодии 2010 года (рис. 2.2)

норматив достаточности капитала опустился ниже критического уровня (2 процента)

у семи коммерческих банков, что, согласно графику, всего на три банка меньше,

чем во время пика кризиса.

По мнению автора, основной причиной снижения

норматива Н1 у данных банков послужили изменения в нормативных актах Банка

России, связанные с принятием в расчет операционного риска и модернизации

расчета кредитного риска, т.е., с ужесточением минимальных требований к

собственному капиталу. Также стоит отметить, что банкротство данных банков, по

сути, ни коим образом не повлияло на стабильность банковского сектора страны.

Внедрение в России стандартов кредитного

контроля, в первую очередь, связано с повышением качества управления и контроля

за кредитным риском, который, согласно Принципам управления кредитным риском,

возникает не только при выдаче кредитов, но и имеется во всех видах

деятельности банка [34].

Так под кредитным риском, согласно Банку России,

понимается риск возникновения у кредитной организации убытков вследствие

неисполнения, несвоевременного либо неполного исполнения должником финансовых

обязательств перед кредитной организацией в соответствии с условиями договора

[15].

Общие условия осуществления кредитного контроля

регламентируются Положением Банка России от 16.12.2003 г. № 242-П [17].

Согласно Положению, в Перечень основных вопросов, связанных с осуществлением

внутреннего контроля (в части кредитного риска), по которым кредитная

организация должна принять внутренние документы, входят:

· управление банковскими рисками;

· кредитная и депозитная политика;

· порядок осуществления кредитования

связанных лиц;

· процентная политика;

· совершение операций с ценными

бумагами;

· выдача банковских гарантий.

В банках для осуществления контрольных функций

должна быть создана служба внутреннего контроля, в перечень обязанностей

которой входит оценка подходов органов управления, подразделений и служащих к

банковским рискам и методам контроля за ними в рамках поставленных целей

кредитной организации.

Банк России оценивает состояние внутреннего

контроля в банке на основании специальной справки, предоставленной в

территориальное учреждение надзорного органа, которое может запрашивать у банка

дополнительную информацию по вопросам организации системы внутреннего контроля.

При проведении проверок со стороны Банка России может осуществляться проверка

как системы внутреннего контроля в целом, так и отдельных операций.

Банком России установлены общие требования к

оценке рисков банковских активов, согласно которым резерв на возможные потери

формируется по [12]:

· балансовым активам, по которым

существует риск понесения потерь за исключением активов, установленных

Положением 283-П;

· условным обязательствам кредитного

характера, отраженным на внебалансовых счетах;

· срочным сделкам, которые

используются сторонами в срок не ранее третьего рабочего дня после их

заключения;

· требованиям по получению процентных

доходов по кредитным требованиям;

· прочим требованиям.

При формировании резервов на возможные потери

учитываются риски:

· неисполнения либо ненадлежащего

исполнения обязательств контрагентом по совершенным операциям или вследствие

неисполнения обязательств лицом, надлежащее исполнение обязательств которого

обеспечивается принятым на себя банком обязательством;

· обесценения банковских активов;

· увеличения объема обязательств или

расходов по сравнению с ранее отраженными в бухгалтерском учете.

Размер расчетного резерва, отражающего по

каждому элементу расчетной базы величину потерь банка без учета факта наличия и

качества обеспечения, дифференцирован по категориям качества и определяется

следующим образом (табл. 2.8.).

Таблица 2.8. Размер расчетного резерва в

соответствии с Положением Банка России от 20.03.2006 г. № 283-П

|

Классификация

|

Размер

расчетного резерва в процентах от величины элемента расчетной базы

|

|

I

категория качества

|

0%

|

|

II

категория качества

|

от

1 - до 20%

|

|

III

категория качества

|

от

21 - до 50%

|

|

IV

категория качества

|

от

51 - до 100%

|

|

V

категория качества

|

100%

|

При осуществлении надзора Банк России оценивает

правильность формирования резервов и обоснованность решения о списании

безнадежной задолженности.

Также Банком России регламентируется создание

резервов на возможные потери по ссудам, по ссудной и приравненной к ней

задолженности [13].

Согласно Положению Банка России от 26.03.2004 г.

№ 254-П к ссудной и приравненной к ней задолженности относятся денежные

требования и требования, вытекающие из сделок с финансовыми инструментами:

· предоставленные кредиты, размещенные

депозиты, прочие размещенные средства;

· учтенные векселя;

· факторинг;

· суммы, уплаченные по банковским

гарантиям бенефициару, но не взысканные с принципала;

· требования по закладным,

приобретенным на вторичном рынке;

· требования по непокрытым экспортным

и импортным аккредитивам;

· и др.

В целях определения размера резерва в связи с

действием факторов кредитного риска ссуды классифицируются на основании

профессионального суждения в зависимости от вероятности финансовых потерь в

одну из пяти категорий качества: стандартные (вероятность потерь 0%),

нестандартные (вероятность потерь 1-20%), сомнительные (вероятность потерь

21-50%), проблемные (вероятность потерь 51-100%), безнадежные (вероятность

потерь 100%).

Таблица 2.9. Динамика структуры ссудной

задолженности банковского сектора в разрезе категорий качества за 2008-2010 гг.

|

Ссуды

|

Удельный вес в общем объеме, %

|

|

01.01.2008 г.

|

01.01.2009 г.

|

01.01.2010 г.

|

01.01.2011 г.

|

|

Стандартные

|

53,2

|

51,3

|

42,5

|

45,5

|

|

Нестандартные

|

35,8

|

35,2

|

38,0

|

34,7

|

|

Сомнительные

|

8,8

|

9,9

|

9,8

|

11,4

|

|

Проблемные

|

1,0

|

1,8

|

3,5

|

2,9

|

|

Безнадежные

|

1,2

|

1,8

|

6,2

|

5,4

|

Как видно из табл. 2.9., качество выданных ссуд

за 2008-2009 гг. значительно ухудшилось. Причиной явился финансовый кризис,

который в России трансформировался в экономический, что непосредственно

отразилось на нефинансовом секторе экономики, поставив под большой вопрос

устойчивость финансового состояния кредитуемых предприятий и возвратность

кредитов. В 2010 г. наблюдались некоторые положительные, но не столь

существенные сдвиги.

Резервы по портфелям однородных ссуд формируются

отдельно и распределяются по следующим категориям качества (табл. 2.10.):

Таблица 2.10.

Величина резерва по портфелям однородных ссуд

|

Категория качества

|

Размер сформированного резерва в процентах от совокупной

балансовой стоимости ссуд в портфеле

|

|

I категория качества

|

0%

|

|

II категория качества

|

не более 3%

|

|

III категория качества

|

свыше 3 до 20%

|

|

IV категория качества

|

свыше 20 до 50%

|

|

V категория качества (низшая)

|

свыше 50%

|

Резерв формируется в пределах балансовой суммы

основного долга, в который не включаются обслуживание долга (проценты по

ссуде), комиссионные, неустойки и иные платежи в пользу кредитной организации,

вытекающие из договора, на основании которого ссуда предоставлена.

На 1 января 2010 г. 88,2 процента задолженности

некредитных организаций, сгруппированной в портфели однородных ссуд,

приходилось на II

категорию качества, 10,1 процент - на I

категорию качества [49]. В связи с этим общий объем созданных резервов составил

1,6 процентов от суммарной задолженности. На начало 2011 г. удельный вес ссуд II

категории качества увеличился до 94,8 процентов в связи со снижением удельного

веса ссуд I категории качества

до 3,3 процентов от общего объема. Это послужило причиной роста общего резерва

до 2 процентов от суммарной задолженности.

Задолженность по однородным ссудам и

требованиям, предоставленным кредитным организациям, на 1 января 2010 г. в

большинстве своем (97,3%) оказалась высшей категории качества с нулевыми резервными

требованиями. На 1 января 2011 г. фактически вся задолженность кредитных

организаций по однородным ссудам перешла во II

категорию качества, кроме того, остальной объем задолженности пришелся на IV

категорию качества, вследствие чего общий размер резервов по однородным ссудам

составил 5,4 процентов от суммарной задолженности.

Что касается физических лиц, на 1 января 2010 г.

87,9 процентов их задолженности по однородным ссудам приходилось на II

категорию качества, 8,4 процентов - на V

категорию качества, в связи с чем резерв на возможные потери составил 8,7

процентов от общей суммы долга. Структура задолженности физических лиц по

однородным ссудам на 1 января 2011 г. фактически не претерпела существенных

изменений: несколько возросла доля более высококачественных ссуд (II

категория), что повлекло за собой некоторое сокращение резерва (до 7,7

процентов от общего объема однородных ссуд). По обесцененным (II-V

категориям качества) ссудам резерв формируется с учетом обеспечения I

и II категории качества

(Приложение 1). Безнадежная задолженность по ссудам может быть списана в

порядке, установленном Банком России.

Банк России в рамках банковского надзора при

оценке активов и пассивов банков проводит оценку обоснованности классификации

ссуд и размеров сформированных резервов.

Кроме того, с кредитным контролем

непосредственно связано соблюдение обязательных банковских нормативов в

отношении кредитного риска, речь о которых шла при рассмотрении третьей группы

Основополагающих принципов.

Таблица 2.11. Макропруденциальные нормативы в

области кредитного риска за 2007-2010 гг.

|

Дата

|

Н9.1,

%

|

Н10.1,

%

|

Н7,

%

|

|

01.01.2007

г

|

4,0

|

1,1

|

240,6

|

|

01.01.2008

г

|

3,4

|

1,1

|

211,9

|

|

01.01.2009

г

|

2,2

|

0,9

|

191,7

|

|

01.01.2010

г

|

1,5

|

0,7

|

147,1

|

|

01.01.2011

г.

|

1,8

|

0,6

|

184,6

|

Согласно данным таблицы 2.11., все

представленные в отчете Банка России нормативы в области кредитного риска за

2007-2010 гг. находились в пределах нормы и были достаточно далеки от выхода за

ее пределы.

2.3 Перспективы внедрения международных

надзорных стандартов банковской деятельности в Российской Федерации

Фотиади Н.В., Никитина Т.В. в ходе проведения

своих диссертационных исследований пришли к выводу о необходимости совмещения

количественных методов оценки риска (норматив-ориентированный надзор) с

использованием качественных подходов (риск-ориентированный надзор). При этом

риск-ориентированный надзор рассматривается как необходимое дополнение к

надзору за выполнением установленных требований. Одно лишь банковское

регулирование, основанное только на количественных требованиях, не может в

полной мере охватить все аспекты, отражающие динамику современного банковского

бизнеса. Важно сконцентрировать внимание в равной мере, как на количественном,

так и на качественном методах оценки риска, а не отдавать приоритет одному из

них [40;44].

Кроме того, по мнению Никитиной

Т.В., важной составляющей банковского надзора является использование

содержательного подхода, при котором решающую силу имеет профессиональное

мотивированное суждение органа банковского надзора. При формальном подходе

надзорный орган работает в режиме регистрации фактического состояния банков, не

только не вмешиваясь, но и практически не интересуясь их деятельностью. В

мировой практике доминирует содержательный подход к банковскому надзору, т.е.

банковский надзор почти полностью базируется на принципе профессионального

мотивированного суждения надзорного органа, который и занимается толкованием

правовых норм. При вынесении своего суждения надзорный орган исходит из

приоритета экономического содержания банковских операций над их правовой

формой, и сложившаяся судебная практика такой подход поддерживает. Логика

содержательного подхода состоит в том, что невозможно предусмотреть правовые

нормы, детально регламентирующие правила поведения банков на все случаи жизни.

Поэтому правовые нормы устанавливают лишь общие принципы банковской

деятельности в расчете на добросовестные и законопослушные банки, а выявление и

удаление с рынка недобросовестных банков общество доверяет органу банковского

надзора.

В свою очередь, политика Банка

России в части совершенствования надзорного процесса осуществляется в

направлении, аналогичном предложенному диссертантами.

Согласно "Основным направлениям единой

государственной денежно-кредитной политики на 2011 год и период 2012 и 2013

годов", деятельность Банка России в сфере совершенствования банковской

системы и банковского надзора будет сосредоточена на реализации предусмотренных

законодательством целей развития и поддержания стабильности банковского сектора

РФ, защиты интересов вкладчиков и кредиторов [31].

Задачи в сфере банковского регулирования и

надзора будут решаться с помощью развития риск-ориентированного надзора.

Планируется дать более широкое применение

содержательного суждения в надзорном процессе, прежде всего при оценке

устойчивости кредитных организаций, включая оценку уровня принятых рисков, а

также качества систем управления и внутреннего контроля. Смещение в сторону

мотивированного суждения придает большую гибкость надзорной практике,

предоставляет возможность регулятору действовать, исходя из принципа разумной

достаточности [22].

Будет обеспечено дальнейшее совершенствование

отчетности в целях получения всей полноты информации о характере и размерах

принимаемых рисков и процедурах управления ими, позволяющих осуществлять

постоянный мониторинг основных рисков [31].

Будет продолжена работа по созданию условий для

применения продвинутого подхода к оценке кредитного риска в части формирования

нормативной базы, регламентирующей методологию расчета достаточности капитала с

использованием IRB-подхода,

а также требований к внутрибанковским рейтинговым системам. Согласно

консультативному документу "О перспективах применения российскими банками IRB-подхода

Компонента I Базеля II

в надзорных целях и необходимых для этого мероприятиях (действиях)", Банк

России определяет 2015 г. как возможное начало использования IRB-подхода

в надзорных целях [30]. При этом на первый план выходит внедрение продвинутых

методов в крупных, системообразующих банках, осуществляющих трансграничные

операции.

Примечательно, что предложенный автором курсовой

работы способ внедрения продвинутых подходов (в части их первоочередного

применения в системообразующих банках, действующих в международном масштабе),

описанный в работе "Анализ и оценка финансовой устойчивости коммерческих

банков", по результатам оценки которой автор работы в 2010 г. вышел в

финал соискания Именной стипендии банка "АК БАРС", оказался

тождественным со способом, предложенным Банком России.

В рамках реализации положений Второго компонента

Базеля II

"Надзорный процесс" предстоит разработать нормативные акты ЦБ РФ,

определяющие минимальные требования к организации внутренних процедур по оценке