|

Д

п. 91

|

-1

К

|

|

|

|

|

п.

3.2 = 2268

|

|

|

п.

4.2 = 14492

|

|

|

п.

4.4 = 53508

|

|

|

п.

5.2 = 19270

|

|

|

п.

5.4 = 87060

|

|

|

п.

11 = 25000

|

|

|

п.

47.3 = 18000

|

|

|

п.

49.1 = 80000

|

|

|

п.

50.2 = 5000

|

|

|

п.

55 = 7500

|

|

|

п.

56.1 = 14000

|

|

|

п.

56.3 = 3730

|

п.

56.2 = 10450

|

|

п.

69 = 12373

|

п.

73.2 = 758971

|

|

об.

Д = 769421

|

об.

К = 769421

|

2. Расчёт налоговых обязательств

организации перед бюджетом и внебюджетными фондами

Единый социальный налог

Ставка ЕСН с учётом страховых

взносов на обязательное страхование от несчастных случаев на производстве и

профессиональных заболеваний составляет 27,2 %. Так рассчитывается п. 24.

Объектом обложения являются выплаты

в пользу работника по всем основаниям. Налоговая база представляет собой сумму

выплат, рассчитанную нарастающим итогом с начала года за каждый месяц отдельно

на каждого работника.

|

№

пункта

|

Налоговая

база, руб.

|

Ставка

ЕСН, %

|

Налог,

руб.

|

|

3.2.2

|

1800

|

27.2

|

490

|

|

24.1

|

143800

|

27,2

|

39114

|

|

24.2

|

129100

|

27,2

|

35115

|

|

24.3

|

100400

|

27,2

|

27309

|

|

24.4

|

98700

|

27,2

|

26846

|

|

24.5

|

27400

|

27,2

|

7453

|

|

24.6

|

25700

|

27,2

|

6990

|

|

24.7

|

30700

|

27,2

|

8350

|

|

24.8

|

29200

|

27,2

|

7942

|

|

24.9

|

22900

|

27,2

|

6229

|

|

24.10

|

26000

|

27,2

|

7072

|

|

24.11

|

27700

|

27,2

|

7534

|

|

24.12

|

16200

|

27,2

|

4406

|

|

24.13

|

79500

|

27,2

|

21624

|

Налог на добавленную стоимость

Источником уплаты НДС являются средства,

поступившие от покупателей. Налоговая база - это доходы налогоплательщика,

связанные с расчетами за реализованные товары, работы, услуги.

Ставка НДС на товары дифференцирована в

зависимости от их социальной значимости и конечного потребления. Согласно

исходным данным к курсовой работе по ООО «Вектор», должны применяться следующие

налоговые ставки:

18 %;

расчётная налоговая ставка 18/118, применяется

при получении денежных средств, связанных с оплатой товаров, при удержании

налога налоговыми агентами, при реализации имущества, приобретенного на стороне

и учитываемого с НДС.

Налоговая база по реализуемому имуществу

определяется как разница между ценой реализуемого имущества с учетом НДС и

балансовой стоимостью этого имущества. НДС рассчитывается отдельно по каждой

операции.

|

№

пункта

|

Налоговая

база, руб.

|

Ставка,

%

|

Сумма

налога, руб.

|

|

1.2

|

90000

|

18

|

16200

|

|

4.2

|

95000

|

18/118

|

14492

|

|

8.2

|

60000

|

18

|

10800

|

|

8.4

|

100000

|

18/118

|

15254

|

|

21.5

|

18965

|

18

|

3365

|

|

39.2

|

40280

|

18

|

7250

|

|

40.2

|

12460

|

18

|

2243

|

|

54

|

1062000

|

18/118

|

162000

|

|

56.3

|

24450

|

18/118

|

3730

|

|

66

|

1838120

|

18/118

|

280391

|

НДС по материалам, поступившим в декабре (п.

59.2):

НДС по основным средствам (п. 60):

Налог на имущество организации.

Объектом налогообложения по налогу

на имущество организации является движимое и недвижимое имущество, учитываемое

на балансе организации в качестве основных средств.

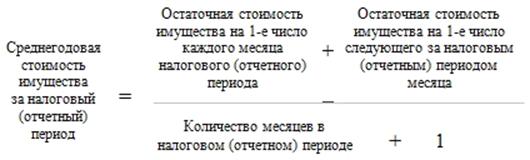

Налоговой базой по налогу на

имущество организаций признается среднегодовая стоимость имущества, подлежащего

налогообложению. Среднегодовая стоимость имущества рассчитывается по формуле:

Таблица 2: Данные для расчета налога

на имущество ООО «Вектор»

|

Остаточная

стоимость основных средств по состоянию на:

|

Сумма,

руб.

|

|

1

января

|

2138126

|

|

1

февраля

|

2238845

|

|

1

марта

|

2339564

|

|

1

апреля

|

2440283

|

|

1

мая

|

2541002

|

|

1

июня

|

2641721

|

|

1

июля

|

2742440

|

|

1

августа

|

2843160

|

|

1

сентября

|

2943963

|

|

1

октября

|

3044596

|

|

1

ноября

|

3145317

|

|

1

декабря

|

3245466

|

|

всего

|

32304483

|

Остаточная стоимость на 1 января следующего

года:

Сумма налога уплачивается по

истечении налогового периода (года). По окончании отчетного периода (квартала)

необходимо исчислять и перечислять в бюджет авансовые платежи по налогу. Сумма

такого платежа определяется по формуле:

Сумма платежа (по ставке 2,2 %):

Налог на имущество за 4 квартал (п.

69):

Налог на прибыль

(п. 71) рассчитывается как разность финансовых результатов от продажи продукции

(п. 68) и сальдо прочих доходов и расходов (п. 70) по ставке 20 %:

3. Регистры синтетического и

аналитического учёта

В основе журнально-ордерной формы бухгалтерского

учета лежат принципы накапливания и систематизации данных первичных документов

в учётных регистрах, позволяющие обеспечить синтетический и аналитический учёт

средств, источников и хозяйственных операций по всем разделам бухгалтерского

учёта.

Аналитический и синтетический учёт осуществляют

в единой системе записей, используя для этого два вида бухгалтерских регистров:

журналы-ордера и вспомогательные ведомости. Основными регистрами являются

журналы ордера. Вспомогательные ведомости применяются в тех случая, когда

необходимы аналитические показатели, которые сложно получить непосредственно в

журналах-ордерах. Поэтому данные первичных документов предварительно

группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

В основу построения журналов-ордеров положен

кредитовый признак регистрации хозяйственных операций: данные первичных

документов записываются только по кредиту соответствующих счетов с

одновременным отражением по дебету корреспондирующих счетов. В порядке

исключения операции по расчётному и валютному счетам в банке регистрируются в

журнале-ордере по кредиту, а в ведомости по дебету счетов, предназначенных для

учёта указанных операций. Это необходимо для контроля, а так же для того, чтобы

не разобщать кассовые и банковские документы записями в разных

журналах-ордерах.

Итоговые данные журналов-ордеров в конце месяца

переносятся в Главную книгу. В Главной книге суммы по ведомостям записываются в

столбец «Итого по дебету» за декабрь. Суммы по журналам-ордерам записываются в

столбец «Итого по кредиту» за декабрь. Если ведомости и журналы-ордера

заполнены правильно, то суммы по этим двум столбцам за декабрь будут равны.

Затем производится расчёт годового сальдо по каждому пункту. Там, где это

необходимо, сальдо переносится в ведомости, журналы-ордера и данные по счетам

91-2 и 91-9.

Необходимо заполнить ведомости и журналы-ордера,

указанные в приложении Б, и выполнить необходимые расчеты. Ведомости и

журналы-ордера в курсовой работе заполняют в следующей последовательности:

. Журнал-ордер № 1 и ведомость № 1.

. Журнал-ордер № 2 и ведомость № 2.

. Журнал-ордер № 6, «Аналитические данные по учёту

отклонений в стоимости материалов за декабрь 2010 г.» и «Аналитические данные

по учету затрат на заготовление и приобретение материалов за декабрь 2010 г.».

. Выписка из ведомости № 7 за декабрь 2010 г.:

аналитические данные к счету 68 «Расчеты по налогам

и сборам»;

аналитические данные к счету 76 «Расчеты с

разными дебиторами и кредиторами».

. Журнал-ордер № 7.

. Журнал-ордер № 8.

. Ведомости № 12:

затраты по цеху № 1;

затраты по цеху № 2;

затраты по ремонтно-механическому цеху;

«Всего по корреспондирующим счетам» (к переносу

в журнал-ордер № 10).

. Ведомость № 15.

. Журнал-ордер № 10, раздел 1 «Издержки

производства», раздел 2 «Расчет затрат на производство по экономическим

элементам».

. Журнал-ордер № 10/1.

. Журнал-ордер № 11.

. Аналитические данные к счету 91«Прочие доходы

и расходы».

. Аналитические данные к счету 99 «Прибыли и

убытки» (выписка из журнала-ордера № 15).

. Журнал-ордер № 16.

. Ведомость № 18.

4. Главная книга

Итоги журналов-ордеров, подведенные в конце

месяца, отражаются в Главной книге, в которой для каждого счета отводится один

лист.

По данным Главной книги составляется сальдовый

бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету

необходимо показать в балансе по нескольким статьям, запись производится на основе

учетных регистров.

Главная книга открывается на год и служит для

обобщения данных из журналов-ордеров, взаимной проверки правильности

произведенных записей по отдельным счетам и для составления сальдового

бухгалтерского баланса. В ней записываются по каждому счету (субсчету) сальдо

на начало месяца, обороты по дебету, кредиту счетов и сальдо на конец месяца. В

Главной книге данные о текущих оборотах имущества (средств) записываются только

по синтетическим счетам. Обороты по кредиту каждого синтетического счета

отражаются одной записью, а обороты по дебету - в корреспонденции с

кредитуемыми счетами. Проверка правильности записей, произведенных в Главной

книге, осуществляется путем подсчёта суммы оборотов и сальдо по всем счетам

бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также

суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

Таким образом, в дебете и кредите Главной книги

будут записаны обороты из всех журналов-ордеров. Кроме того, в Главную книгу

переносятся сальдо первоначального баланса по каждому счету.

В качестве начального сальдо показывается

остаток по счету (субсчету) по состоянию на 1 декабря, который определяется по

данным таблицы «Сальдо на начало года и обороты за январь-ноябрь 2010 г. по

счетам синтетического учета» (приложение А).

5. Формы годовой бухгалтерской

отчётности

журнал бухгалтерский отклонение

продукция

Форма № 1 «Бухгалтерский баланс»

Форма № 2 «Отчёт о прибылях и убытках»

Форма № 3 «Отчёт об изменении капитала»

Форма № 4 «Отчёт о движении денежных средств»

Форма № 5 «Приложение к бухгалтерскому балансу»

В формах бухгалтерской отчётности обобщается

информация о хозяйственных операциях. Бухгалтерский баланс формируется для

проверки равенства активной и пассивной частей. Отображаются финансовые результаты

деятельности предприятия на начало и конец отчётного периода (2010 год).

Заключение

В ходе выполнения данной курсовой работы на

примере ООО «Вектор» были указаны бухгалтерские проводки в журнале

хозяйственных операций. Были рассчитаны все недостающие данные, в том числе НДС

по различным ставкам 18% и 18/118. Затем на основе данных журнала хозяйственных

операций были заполнены ведомости (по дебету счетов) и журналы-ордера (по

кредиту счетов).

На основе полученных и исходных данных проведен

аналитический и синтетический учет с использованием двух видов бухгалтерских

регистров: журналов ордеров (№ 1, № 2, № 6, № 7, 10, № 10/1, № 11, № 16 и др.),

являющихся основными регистрами; ведомостей, примененных в случаях, когда

необходимы аналитические показатели, которые сложно получить непосредственно в

журналах-ордерах.

По итогам журналов-ордеров заполнена Главная

книга за декабрь 2010 года и далее составлены формы годовой бухгалтерской

отчетности: форма № 1 “Бухгалтерский баланс»; форма № 2 «Отчёт о прибылях

и убытках”»; форма № 3 «Отчет об изменении капитала»; форма № 4 «Отчёт о

движении денежных средств»; форма № 5 «Приложение к бухгалтерскому балансу». В

формы были записаны данные, характеризующие разные стороны

финансово-хозяйственной деятельности предприятия.

Список использованной литературы

1.

Астахов

В.П. Бухгалтерский (финансовый) учет: Учеб. - М.: МЦФЭР, 2006.

2.

Кондраков

Н.П. Бухгалтерский учет: Учеб. пособие. - М.: ИНФРА-М, 2002.

3.

Кондраков

Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. М.:

ИНФРА-М, 2006.

4.

Финансовый

учет: Учеб. / Под ред. проф. В.Г. Гетьмана - М.: Финансы и статистика, 2002.

5.

Волков

В.Г. Практическое пособие по бухгалтерскому учету. - М: Изд-во «Бухгалтерский

учёт», 2002.

6.

Сборник

задач по бухгалтерскому учету: Учеб. пособие / Под ред. А.Д.Ларионова. - М.:

«Проспект», 1999.

7.

Швецкая

В.М., Донченко Н.Б., Кириллова Н.А. Практикум по бухгалтерскому учету: Учебное

пособие. - М.: «Дашков и К», 2004.

8.

Гапоненко

Г.П. Бухгалтерский учет: Методические указания к выполнению курсовой работы /

Волгодонский институт (филиал) ЮРГТУ. - Новочеркасск: ЮРГТУ, 2007.

Приложение А

|

Номер

счета

|

Наименование

счета

|

Сальдо на начало

года

|

Оборот за январь-ноябрь

|

|

|

|

дебет

|

кредит

|

дебет

|

кредит

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

01

|

Основные

средства

|

3038620

|

|

975000

|

276970

|

|

02

|

Амортизация

основных средств

|

|

2030070

|

275000

|

450700

|

|

04

|

Нематериальные

активы

|

85000

|

|

60000

|

275

|

|

05

|

Амортизация

нематериальных активов

|

|

10000

|

|

9400

|

|

08

|

Вложения

во внеоборотные активы (всего)

|

|

|

1035000

|

1035000

|

|

|

в

том числе:

|

|

|

|

|

|

08-3

|

строительство

объектов основных средств

|

|

|

701000

|

701000

|

|

08-4

|

приобретение

объектов основных средств

|

|

|

274000

|

274000

|

|

08-5

|

приобретение

нематериальных активов

|

|

|

60000

|

60000

|

|

10

|

Материалы

|

832500

|

|

2100070

|

1535070

|

|

15

|

Заготовление

и приобретение материальных ценностей

|

|

|

2150170

|

2150170

|

|

16

|

Отклонение

в стоимости материальных ценностей

|

110000

|

|

121000

|

160000

|

|

19

|

НДС

по приобретенным ценностям (всего) в том числе:

|

138680

|

|

602311

|

511200

|

|

19-1

|

НДС

при приобретении основных средств

|

|

|

171900

|

171900

|

|

19-2

|

НДС

при приобретении нематериальных активов

|

|

|

10800

|

10800

|

|

19-3

|

НДС

при приобретении материально-производственных запасов

|

138680

|

|

387031

|

328500

|

|

19-4

|

НДС

по транспортным расходам

|

|

|

32580

|

|

|

20

|

Основное

производство в том числе изделие А

|

75720

75720

|

|

6102837

|

6145467

|

|

23

|

Вспомогательные

производства

|

|

|

390000

|

390000

|

|

25

|

Общепроизводственные

расходы

|

|

|

1960728

|

1960728

|

|

26

|

Общехозяйственные

расходы

|

|

|

503927

|

503927

|

|

28

|

Брак

в производстве

|

|

|

26150

|

26150

|

|

40

|

Выпуск

продукции (работ, услуг)

|

|

|

6119317

|

6119317

|

|

43

|

Готовая

продукция

|

150700

|

|

6674000

|

6625900

|

|

44

|

Расходы

на продажу (всего)

|

|

|

181400

|

181400

|

|

|

в

том числе:

|

|

|

|

|

|

44-1

|

коммерческие

расходы

|

|

|

181400

|

181400

|

|

50

|

Касса

|

5150

|

|

3474464

|

3472314

|

|

51

|

Расчетные

счета

|

660300

|

|

10774590

|

10905700

|

|

58

|

Финансовые

вложения (всего)

|

|

|

140000

|

|

|

|

в

том числе:

|

|

|

|

|

|

58-1

|

долгосрочные

финансовые вложения

|

|

|

140000

|

|

|

60

60-1 60-2

|

Расчеты

с поставщиками и подрядчиками (всего) в том числе: Расчеты с поставщиками и

подрядчиками Расчеты по авансам выданным

|

|

452900

452900

|

4694863

3352400 1342463

|

5078564

3736101 1342463

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

62

|

Расчеты

с покупателями и заказчиками (всего )

|

277000

|

|

11822164

|

12160407

|

|

в

том числе:

|

|

|

|

|

|

62-1

|

расчеты

с покупателями и заказчиками

|

277000

|

|

8998287

|

9099830

|

|

62-2

|

расчеты

по авансам полученным

|

|

|

2823877

|

3060577

|

|

66

|

Кредиты

по краткосрочным кредитам и займам

|

|

370000

|

980340

|

1290210

|

|

68

|

Расчеты

по налогам и сборам (всего)

|

|

79800

|

2137762

|

2124535

|

|

в

том числе

|

|

|

|

|

|

68-1

|

налог

на прибыль

|

|

28609

|

208264

|

203655

|

|

68-2

|

НДС

|

|

20105

|

1407390

|

1401972

|

|

68-3

|

налог

на доходы физических лиц

|

|

16500

|

402185

|

397885

|

|

68-4

|

транспортный

налог

|

|

|

75157

|

76257

|

|

68-5

|

налог

на имущество организации

|

|

14586

|

44766

|

44766

|

|

69

|

Расчеты

по социальному страхованию и обеспечению - всего

|

|

44200

|

1146724

|

1154224

|

|

70

|

Расчеты

с персоналом по оплате труда

|

|

169900

|

3606525

|

3650100

|

|

71

|

Расчеты

с подотчетными лицами

|

6200

|

|

131600

|

133500

|

|

73

|

Расчеты

с персоналом по прочим операциям

|

|

|

128000

|

|

|

76

76-1 76-2

|

Расчеты

с разными дебиторами и кредиторами (всего) в том числе: расчеты с разными

дебиторами расчеты с разными кредиторами

|

30000

30000

|

17800

17800

|

456844

181060 275784

|

464150

181060 283090

|

|

80

|

Уставный

капитал

|

|

524800

|

|

|

|

82

|

Резервный

капитал

|

|

92700

|

|

|

|

83

|

Добавочный

капитал

|

|

925524

|

|

|

|

84

|

Нераспределенная

прибыль (непокрытый убыток)

|

|

692176

|

250000

|

|

|

90

90-1 90-2 90-3 90-6 90-7 90-9

|

Продажи

в том числе: Выручка Себестоимость продаж НДС Общехозяйственные расходы

Расходы на продажу Прибыль/убыток от продаж

|

|

|

8998287

6071217 1372620 503927 181400 869123

|

8998287

8998287

|

|

91

91-1 91-2 91-9

|

Прочие

доходы и расходы в том числе: Прочие доходы Прочие расходы Сальдо прочих

доходов и расходов

|

|

|

427220

427220

|

427220

250760 176460

|

|

97

|

Расходы

будущих периодов

|

|

|

3600

|

|

|

98

|

Доходы

будущих периодов

|

|

|

|

20000

|

|

99

|

Прибыли

и убытки

|

|

|

380115

|

869123

|

|

Итого

|

|

5409870

|

78830008

|

78830008

|

|

|

|

|

|

|

|

|

|

Приложение Б

Перечень используемых

ведомостей и журналов-ордеров

|

№

регистра

|

Назначение

регистра или номера счета

|

|

1

2 7 12 15 17 18 1 2 4 6 7 8 10 10/1 11 12 13 15 16

|

Ведомости

По дебету счета 50 По дебету счета 51 По аналитическому учету к счетам 68,

73, 76 Затраты по цехам основного производства (вспомогательных производств)

По аналитическому учету к счетам 26, 44 и 97 Учет нематериальных активов и

начисление амортизации Затраты по капитальным вложениям Журналы-ордера По

кредиту счета 50 По кредиту счета 51 По кредиту счета 66 По кредиту счета 60;

таблицы к журналу-ордеру № 6 «Аналитические данные по учету затрат на

заготовление и приобретение материалов» и «Аналитические данные по учету

отклонений в стоимости материалов» По кредиту счета 71 и аналитические данные

по этому счету По кредиту счетов 19, 26, 44, 51, 58, 62, 68, 70, 90, 91, 97,

99 По кредиту счетов 02, 05, 10, 16, 20, 23, 25, 26, 28, 69, 70, 76, 97 По

кредиту счетов 02, 05, 10, 14, 15, 16, 20, 23, 25, 26, 28, 40, 69, 70, 97 По

кредиту счетов 41, 42, 43, 44, 45, 62, 90 и аналитические данные по счету 90

По кредиту счетов 59, 63, 80, 82, 83, 84, 86, 96 и аналитические данные по

этим счетам По кредиту счетов 01, 03, 04, 91 и аналитические данные по счету

91 По кредиту счетов 98, 99 и аналитические данные по этим счетам По кредиту

счетов 07, 08, 11 и аналитические данные по счету 08

|

Рекомендации по

применению ведомостей и журналов-ордеров

1. Журнал-ордер № 10

используется для выявления оборотов по кредиту счетов 02,05, 10, 16, 69, 70,

20, 23, 25, 26, 28, 97, а также для обобщения затрат на производство по

предприятию в целом в разрезе элементов затрат и калькуляционных статей

расходов. Эта информация отражается в разделах: 1 «Издержки производства»; 2

«Расчёт затрат на производство по экономическим элементам»; 3 «Расчёт

себестоимости товарной продукции» (в данной работе этот раздел не приводится).

2. Чтобы выявить нужную сумму

затрат на производство, в журнал-ордер № 10 внесистемно переносят и те расходы

на производство, которые в течение месяца учитывались в других журналах-ордерах

(например, в журнале-ордере № 7 по кредиту счета 71, в журнале-ордере № 6 по

кредиту счета 60 и др.). В журнале-ордере № 10 регистрируют и все внутренние

обороты по счетам, производственных затрат, т.е. перечисления с одного счета

затрат на другой, например, списание себестоимости законченного текущего

ремонта (кредит счета 23) в дебет счета 25 и др.

3. В журнале-ордере № 10/1

приводятся кредитовые обороты по тем же счетам, что и в разделе 1

журнала-ордера № 10, но в корреспонденции счетов 15, 40 и других возможных

счетов (помимо счетов учета издержек производства). В журнале-ордере № 10/1

отражаются также обороты по кредиту счетов 20, 40, 26 с дебетом счетов по учету

выпуска готовой продукции (работ, услуг) и ее продажи.

4. Основанием для записей в

журнал-ордер № 10 являются данные ведомостей № 12 о затратах цехов основного и

вспомогательных производств и ведомости № 15 об общехозяйственных расходах и

расходах будущих периодов.

. Раздел 2 журнала-ордера № 10

ведется накопительным итогом с начала года. Для заполнения строки "Затраты

на производство по элементам без внутризаводского оборота с начала года"

показатели этой же строки предыдущего месяца складываются с одноименными

показателями данной строки отчетного месяца.