Методики и процедура анализа хозяйственной деятельности фирмы

Минобрнауки

России

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

Тверской

государственный технический университет (ТвГТУ)

Факультет

управления и социальных коммуникаций

Кафедра

"Менеджмент"

Специальность

Экономика фирмы

Курсовой

проект

Методики и

процедура анализа хозяйственной деятельности фирмы

Проверил

к.э.н., доц. Разинькова О.П.

Тверь 2014

Содержание

Введение

. Теоретические основы анализа

финансово-хозяйственной деятельности фирмы

.1 Понятие и сущность анализа

финансово-хозяйственной деятельности фирмы

.2 Методы анализа

финансово-хозяйственной деятельности фирмы

.3 Показатели анализа

финансово-хозяйственной деятельности фирмы

. Оценка эффективности

финансово-хозяйственной деятельности фирмы на примере ОАО "ТВЗ"

.1 Краткая характеристика

деятельности ОАО "ТВЗ"

.2 Оценка факторов формирования

финансово-хозяйственной деятельности ОАО "ТВЗ"

.3 Расчет показателей эффективности

финансово-хозяйственной деятельности ОАО "ТВЗ"

. Рекомендации по совершенствованию

финансово-хозяйственной деятельности ОАО "ТВЗ"

Заключение

Список использованной литературы

Введение

В условиях рыночной экономики организации существуют в условиях жесткой

конкуренции, действуя на свой страх и риск. Их успешная деятельность возможна

лишь при наличии своевременной и достоверной информации, которая, в свою

очередь, является основанием для принятия оптимальных управленческих решений.

Удовлетворение возрастающих информационных потребностей менеджмента для последующего

обоснования и принятия управленческих решений является одной из основных задач

анализа финансово-хозяйственной деятельности предприятия.

Анализ финансово-хозяйственной деятельности играет важную роль в

повышении экономической эффективности деятельности организации, в её

управлении, в укреплении её финансового состояния. Он представляет собой

экономическую науку, которая изучает экономику организаций, их деятельность с

точки зрения оценки их работы по выполнению бизнес-планов, оценки их

имущественно-финансового состояния и с целью выявления неиспользованных

резервов повышения эффективности деятельности организаций. В ходе проведения

данного анализа руководству организации необходимо обладать

научно-обоснованными методами, методиками, а также рядом технических средств.

В данном курсовом проекте будут рассмотрены сущность, методы и показатели

анализа финансово-хозяйственной деятельности предприятия. На примере ОАО

"Тверской вагоностроительный завод", далее - ОАО "ТВЗ"

будет произведена оценка и расчет факторов эффективности

финансово-хозяйственной деятельности, а также разработаны необходимые

рекомендации по ее совершенствованию.

Цель курсового проекта - рассмотреть необходимые методики и показатели

анализа, далее произвести анализ финансово-хозяйственной деятельности

организации.

В связи с этим, в курсовом проекте нами были поставлены следующие задачи:

). Рассмотреть теоретические основы анализа финансово-хозяйственной

деятельности организации: сущность, методы, методики, показатели.

). На примере объекта исследования - ОАО "ТВЗ" оценить

эффективность финансово-хозяйственной деятельности организации: произвести

расчет показателей и рассмотреть факторы формирования хозяйственной

деятельности ОАО "ТВЗ".

). На основе расчетов показателей дать необходимые рекомендации по

совершенствованию финансово-хозяйственной деятельности ОАО "ТВЗ".

Курсовой проект состоит из введения, трех глав, заключения, списка

использованной литературы и нескольких приложений. В первой главе

рассматривается теория, необходимая для проведения анализа хозяйственной

деятельности предприятия: понятие, сущность, методы, показатели анализа. Во

второй главе рассматривается предприятие, его ключевые показатели, производится

оценка факторов формирования финансово-хозяйственной деятельности ОАО "ТВЗ".

В третьей главе на основании проведенных расчетов даются рекомендации по

совершенствованию финансово-хозяйственной деятельности ОАО "ТВЗ".

Данный курсовой проект выполнен мной совершенно самостоятельно. При его

написании использовалась научная литература (статьи, монографии, книги,

ключевые определения из энциклопедий), а также отчетность предприятия ОАО

"ТВЗ", указанная в приложениях. Все ссылки и сноски на научную

литературу, цитируемую в данной работе, соответствуют их источникам.

1.

Теоретические основы анализа финансово-хозяйственной деятельности фирмы

.1 Понятие и

сущность анализа финансово-хозяйственной деятельности фирмы

Обеспечение эффективного функционирования организаций требует

экономически грамотного управления их деятельностью, которое во многом

определяется умением ее анализировать.

Для обеспечения прибыльности своего дела предпринимателю следует глубоко

анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия.

Достижение главной цели - максимизации прибыли возможно только при правильном и

продуманном планировании деятельности предприятия. Анализ

финансово-хозяйственной деятельности предприятия является важнейшим условием

успешного управления его финансами.

Анализ финансово-хозяйственной деятельности предприятия является основой

для принятия решений на уровне субъектов хозяйствования, с помощью которого

выявляются наиболее значимые характеристики и показатели деятельности

предприятия и составляются прогнозы его дальнейшего развития.

При проведении экономических исследований, в том числе при анализе

финансово-хозяйственной деятельности, существенным является установление цели и

задач анализа, объекта или объектов анализа; системы показателей, при помощи

которых будет исследоваться каждый объект анализа.

Объекты анализа - это показатели источников и средств, основного и

оборотного капитала, инвестиционной, лизинговой, маркетинговой и инновационной

деятельности, бизнес-плана, финансового состояния, эффективности использования

капитала, трудовых ресурсов, объема производства, реализации; ритмичности

производства и качества продукции, прибыли и рентабельности.

В любой сфере деятельности предприятия к объектам анализа относятся:

производство и реализация продукции, оказание работ и услуг, их себестоимость,

использование материальных, трудовых и финансовых ресурсов, финансовые

результаты, финансовое состояние и др.

Предмет анализа - факторы и резервы изменения анализируемых показателей.

Под предметом анализа финансово-хозяйственной деятельности понимают:

хозяйственные процессы организаций, социально-экономическую эффективность

и конечные финансовые результаты их деятельности, складывающиеся под

воздействием объективных и субъективных факторов, получающие отражение через

систему экономической информации;

причинно-следственные связи экономических явлений и процессов, т.е.

причины изменений, познание которых позволяет определить сущность экономических

явлений и на этой основе дать правильную оценку и обоснование любого

управленческого решения.

Причинно-следственные связи в анализе хозяйственной деятельности

изучаются способами логической индукции и дедукции. В первом случае изучение

показателей ведется от частного к общему, во втором - от общего к частному.

Основная цель проведения анализа заключается в выявлении сильных и слабых

сторон его деятельности, повышении эффективности работы хозяйствующего субъекта

и поиске резервов для улучшения работы предприятия.

Становление анализа финансово-хозяйственной деятельности обусловлено

объективными требованиями и условиями, которые свойственны возникновению любой

новой отрасли знаний.

Во-первых, практической потребностью в комплексном и системном анализе в

связи с развитием производительных сил, совершенствованием производственных

отношений, расширением масштабов производства. Интуитивный анализ, примерные

расчеты и прикидки, которые применялись на кустарных и полукустарных

предприятиях, стали недостаточными в условиях крупных производственных единиц.

Без комплексного, всестороннего анализа финансово-хозяйственной деятельности

невозможно управлять сложными экономическими процессами, принимать оптимальные

решения.

Во-вторых, это связано с развитием экономической науки вообще. Как

известно, с развитием любой науки происходит дифференциация ее отраслей. К

примеру, экономический анализ хозяйственной деятельности сформировался в

результате дифференциации общественных наук. Раньше функции экономического

анализа (когда они были сравнительно не такими весомыми) выполняли

балансоведение, бухгалтерский учет, финансы, статистика и др. В рамках этих

наук появились первые простейшие способы аналитического исследования. Однако

вышеназванные науки на определенном этапе развития не могли обеспечить все

запросы практики, в связи с чем возникла необходимость выделения анализа

финансово-хозяйственной деятельности в самостоятельную отрасль знаний.

Анализ финансово-хозяйственной деятельности содействует наиболее

рациональному и эффективному использованию основных фондов, материальных,

трудовых и финансовых ресурсов, устранению излишних издержек и потерь, и,

следовательно, проведению в жизнь режима экономии. Непреложным законом

хозяйствования является достижение наибольших результатов при наименьших

затратах. Анализ позволяет путем устранения причин излишних затрат

минимизировать себестоимость выпускаемой продукции и, следовательно,

максимизировать величину получаемой прибыли.

Результаты проведенного анализа используются для установления

обоснованных плановых заданий. Показатели бизнес-планов устанавливаются исходя

из фактически достигнутых показателей, проанализированных с точки зрения

возможностей их улучшения. Это же относится и к нормированию. Нормы и нормативы

определяются на основании ранее действовавших, проанализированных с точки

зрения возможностей их оптимизации. Например, нормы расходования материалов на

изготовление продукции должны устанавливаться с учетом необходимости их

снижения без ущерба качеству и конкурентоспособности продукции. Следовательно,

анализ хозяйственной деятельности способствует установлению обоснованных

величин плановых показателей и различных нормативов.

Также, анализ позволяет установить наличие или отсутствие у организации

финансовых затруднений, выявить их причины и наметить мероприятия по устранению

этих причин. Анализ дает возможность констатировать степень платежеспособности

и ликвидности организации и прогнозировать возможное банкротство организации в

будущем. При анализе финансовых результатов деятельности организации

устанавливаются причины убытков, намечаются пути устранения этих причин,

изучается влияние отдельных факторов на величину прибыли, делаются рекомендации

по максимизации прибыли за счет использования выявленных резервов ее роста и

намечаются пути их использования.

Анализ финансово-хозяйственной деятельности тесно переплетается с

различными видами отчетности на предприятии (бухгалтерский, статистический

учет). Среди всех источников информации, используемых при проведении анализа,

важнейшее место (более 70 процентов) занимают сведения, предоставляемые

бухгалтерским учетом и отчетностью.

Таким образом, сущность анализа финансово-хозяйственной деятельности

состоит в установлении и изучении признаков, измерении основных характеристик,

отражающих состояние оборудования, зданий, сооружений, экономики и финансов

хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых,

средних, стандартных значений и предотвращения нарушений нормального режима

работы. Анализ финансово-хозяйственной деятельности предприятия позволяет дать

итоговую оценку эффективности бизнеса, то есть установить степень эффективности

функционирования данного предприятия.

1.2 Методы

анализа финансово-хозяйственной деятельности фирмы

Аналитические исследования финансово-хозяйственной деятельности

предприятия базируются на определенных правилах, приемах и способах

исследования, подчиненных достижению целей анализа, и выполняются в

соответствии с выбранными методами и разработанными методиками.

Применительно к рассмотрению методов анализа финансово-хозяйственной

деятельности предприятия, существуют различные классификации этих методов. Одна

из важнейших классификаций - выделение количественных и качественных методов

анализа.

К группе количественных методов относятся методы, в основе которых лежат

формализованные аналитические зависимости, т.е. взаимосвязь аналитических

показателей и факторов, выраженных с помощью формул.

Количественные методы, приемы и способы анализа хозяйственной

деятельности условно можно разделить на две группы.

. Традиционные (статистические) методы:

статистическое наблюдение;

расчет абсолютных и относительных величин;

расчет средних величин;

ряды динамики;

группировка;

графический;

балансовый;

сравнение;

методы факторного анализа и др.

. Экономико-математические методы:

методы элементарной математики;

классические методы математического анализа;

методы математической статистики;

эконометрические методы;

методы математического программирования;

методы исследования операций;

эвристические методы и др.

Рассмотрим наиболее используемые методы и приемы анализа хозяйственной

деятельности, обеспечивающие хорошие, достоверные результаты даже в условиях

дефицита информации.

Вертикальный (структурный) анализ - определение структуры итоговых

показателей с выявлением влияния каждой позиции отчетности на результат в

целом. В процессе осуществления этого метода рассчитываются удельные веса

отдельных структурных составляющих финансовых показателей. В финансовом анализе

наибольшее распространение получили следующие формы вертикального

(структурного) анализа:

) структурный анализ активов. В процессе этого анализа определяются

соотношения (удельные веса) оборотных и необоротных активов; структура

используемых оборотных активов; структура используемых необоротных активов;

состав активов предприятия по степени их ликвидности; состав инвестиционного

портфеля и другие;

) структурный анализ капитала предусматривает исследование структуры

собственного и заемного капитала; состав используемого собственного капитала;

структуры используемого заемного капитала по видам; состав используемого

заемного капитала по срочности обязательств (возврату); структурный анализ выручки

от реализации продукции. Для проведения структурного анализа отчет о финансовых

результатах должен быть представлен в удобной для этого форме, поскольку каждая

статья соотносится с объемом реализации. За некоторым исключением, товарооборот

в той или иной степени влияет на каждую статью затрат, и поэтому полезной может

быть информация о соотношении затрат предприятия с объемом реализации;

) структурный анализ денежных потоков предполагает структуризацию

денежных потоков по текущей (производственной), финансовой и инвестиционной

деятельности. Каждый из этих денежных потоков в свою очередь может быть более

глубоко структурирован по отдельным составляющим элементам.

Горизонтальный (трендовый) анализ базируется на изучении динамики

отдельных финансовых показателей во времени. В процессе осуществления этого

анализа рассчитываются темпы роста (прироста) отдельных показателей и

определяются общие тенденции их изменения (или тренд). В финансовом анализе

наибольшее распространение получили следующие формы горизонтального

(трендового) анализа:

) сравнение финансовых показателей отчетного периода с показателями

предшествующего периода (например, с показателями предшествующей декады,

месяца, квартала);

) сравнение финансовых показателей отчетности с показателями аналогичного

периода прошлого года (например, показателей второго квартала отчетного года с

аналогичными показателями второго квартала предшествующего года). Эта форма

применяется на предприятиях с ярко выраженными сезонными особенностями

хозяйственной деятельности;

) сравнение финансовых показателей за ряд предшествующих периодов.

Целью такого анализа является выявление тенденции изменения отдельных

показателей, характеризующих результаты финансовой деятельности предприятия.

Анализ отклонений. Этот метод анализа заключается в определении разницы

между двумя значениями определенного показателя, причем значения могут браться

в самых разнообразных разрезах хозяйственной деятельности в зависимости от

решаемой задачи.

Примеры:

• за период или на определенную дату;

• по регионам, бизнесам или филиалам;

• по центрам финансовой ответственности, организационным звеньям или

юридическим лицам;

• по контрагентам, контрактам или продуктам.

Частный случай анализа отклонений - это план-фактный анализ. Он

предполагает сравнение запланированных и фактически достигнутых значений

некоторого показателя. Так как планирование и учет полученных результатов

являются основными составляющими бюджетного управления, то план-фактный анализ

рассматривается как наиболее распространенный вид анализа в рамках

бюджетирования.

Цель проведения план-фактного анализа заключается в определении

абсолютных и относительных отклонений фактических значений от плановых с тем,

чтобы определить, насколько значительны эти отклонения, оценить степень

выполнения (достижения) плана (прогноза), а также использовать показатели

отклонений для иных расчетов и видов анализа.

Анализ относительной экономии или перерасхода ресурсов. Этот метод

анализа дает возможность оценить эффективность использования тех или иных видов

ресурсов путем расчета:

• либо того значения объема ресурсов, которое потребовалось бы в

анализируемом периоде для получения фактического результата при сохранении

удельного потребления ресурсов базового периода;

• либо того результата, который был бы получен в анализируемом периоде

при сохранении удельного потребления ресурсов базового периода, но с

количеством ресурсов анализируемого периода.

Коэффициентный метод. С его помощью изучаются уровни и их отклонения от

плановых и базисных значений различных относительных показателей,

характеризующих денежные потоки, а также рассчитываются коэффициенты

эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение

динамики различных коэффициентов, позволяющее установить положительные и

отрицательные тенденции, отражающие качество управления денежными потоками

организации, а также разработать необходимые мероприятия для внесения

соответствующих коррективов по оптимизации управленческих решений в процессе осуществления

хозяйственной деятельности.

Чаще всего при коэффициентном анализе используются коэффициенты

опережения, определяемые путем деления темпа роста показателя, который

предположительно (желательно) должен расти опережающими темпами (например,

выручка по сравнению с валютой баланса или производительность труда по

сравнению с заработной платой) на темп роста показателя, являющегося основой

для сравнения (к примеру, валюта баланса и фонд заработной платы). При

нормальном развитии предприятия, которое сопровождается ростом эффективности

использования ресурсов, коэффициент опережения должен быть больше 1.

Экономико-математические методы анализа хозяйственной деятельности

предприятий. В качестве наиболее часто используемых при проведении анализа

хозяйственной деятельности экономико-математических методов можно назвать

следующие: методы корреляционно-регрессионного анализа, линейного

программирования, теорию игр, матричные методы анализа, методы динамического

программирования и др.

Приемы корреляционно-регрессионного анализа используются для измерения

влияния факторов в стохастическом анализе, когда взаимосвязь между показателями

неполная, вероятностная. Если причинная зависимость проявляется не в каждом

отдельном случае, а в общем, среднем, при большом числе наблюдений, то такая

зависимость называется стохастической. Частным случаем стохастической связи

является корреляционная связь, при которой изменение среднего значения

результативного признака обусловлено изменением факторных признаков.

Применение корреляционно-регрессионного анализа позволяет:

во-первых, установить относительную степень зависимости результативного

показателя от каждого фактора;

во-вторых, определить изменение результативного показателя под

воздействием одного или нескольких факторов (в абсолютном измерении), т.е.

узнать, на сколько единиц изменяется величина результативного показателя при

изменении факторного на единицу.

В соответствии с различными целями проведения корреляционно-

регрессионного анализа исследования могут различаться по степени сложности. Для

проведения качественного корреляционно-регрессионного анализа можно

воспользоваться как наиболее распространенным программным продуктом Ехсеl, так

и специализированными программами SPSS и STATISTICA, работая в которых можно

построить регрессионное уравнение любой степени.

Методы линейного программирования. Линейное программирование представляет

собой методы решения определенного класса задач по нахождению крайних значений

(max или min). Они основаны на решении системы линейных уравнений, когда

зависимость строго функциональна.

В модели линейного программирования выделяются три составные части:

целевая (максимизируемая или минимизируемая) функция, система ограничений и

условие неотрицательности переменных. Математический аппарат линейного

программирования используется при решении задач экономических, технических,

военных и др.

В экономических задачах оптимального планирования решение целевой функции

сводится к нахождению максимума, например, прибыли, объема производства,

производительности труда или минимума текущих затрат, капиталовложений, времени

выполнения работ и др.

По характеру решаемых задач методы линейного программирования можно

разбить на две группы.

. Универсальные методы. С помощью их могут решаться любые задачи

линейного программирования. Самым распространеннымм из них являются симплексный

метод и метод разрешаюших множителей.

. Специальные методы. Они проще универсальных, но применимы не для всех

задач. К ним относятся распределительный метод для решения транспортной задачи,

метод разрешающих слагаемых, метод дифференциальных рент, венгерский метод.

К особой группе методов линейного программирования относятся приближенные

методы, отличающие от остальных тем, что не гарантируют строго оптимального

решения задачи, но они просты и хорошо приспособлены к ручным вычислениям. К

ним относятся индексный метод, метод аппроксимации и др.

Метод теории игр находит широкое применение в анализе промышленных

предприятий. Формализуя конфликтные ситуации математически, их можно

представить как игру двух, трех и т.д. игроков, каждый из которых преследует

цель максимизации своей выгоды, своего выигрыша за счет другого. На

промышленных предприятиях теория игр может использоваться для выбора

оптимальных решений, например при создании рациональных запасов сырья,

материалов, полуфабрикатов, в вопросах качества продукции и других

экономических ситуациях. В первом случае противоборствуют две тенденции:

увеличения запасов, в том числе и страховых, гарантирующих бесперебойную работу

производства; сокращения запасов, обеспечивающих минимизацию затрат на их

хранение; во втором - стремления к выпуску большего количества продукции,

ведущего к снижению трудовых затрат; к повышению качества, сопровождающемуся

часто уменьшением количества изделий и, следовательно, возрастанием трудовых

затрат.

Матричный метод в экономике - это метод научного исследования свойств

объектов на основе использования правил теории матриц, по которым определяется

значение элементов модели, отражающих взаимосвязи экономических объектов. Используется

в тех случаях, когда главным объектом исследования являются балансовые

соотношения затрат и результатов производственно - хозяйственной деятельности и

нормативы затрат и выпусков. Матричный метод сокращает работу человека по

заполнению матриц парных сравнений, и это очень важно для решения задач с

большим количеством критериев и альтернатив. Также с помощью матричного метода

человек получает готовый и обоснованный ответ в виде рейтинга альтернатив по

всем критериям, а также ему предлагается самому оценить альтернативы и

проверить соответствующие готовые решения исходя из самостоятельного анализа

глобальной матрицы альтернатив по всем критериям.

Методы динамического программирования применяются при решении

оптимизационных задач, в которых целевая функция или ограничения, или же первое

и второе одновременно характеризуются нелинейными зависимостями. Признаками

нелинейности является, в частности, наличие переменных, у которых показатель

степени отличается от единицы, а также наличие переменной в показателе степени,

под корнем, под знаком логарифма.

Примеры нелинейных зависимостей достаточно обширны.

Например, экономическая эффективность производства возрастает или убывает

непропорционально изменению масштабов производства; величина затрат на

производство партии деталей возрастает в связи с увеличением размеров партии,

но не пропорционально им. И в том, и в другом случае мы, по существу,

сталкиваемся с проблемой переменных и условно-постоянных издержек.

Известно, что себестоимость с увеличением объема выпускаемой продукции

понижается, но при нарушении ритмичности производства она может и возрастать

(за счет оплаты сверхурочных работ в конце отчетного периода). Здесь затраты

представляются, как и в вышеприведенной ситуации, нелинейной функцией от объема

производства.

Нелинейной связью характеризуются величины износа производственного

оборудования в зависимости от времени его работы, удельный расход бензина (на 1

км пути) - от скорости движения автотранспорта и многие другие хозяйственные

ситуации.

Качественные методы анализа - это неформализованные методы, основанные на

описании аналитических процедур на логическом уровне. К ним относятся методы

сравнения, детализации, экспертных оценок, обобщающих оценок, и др. Применение

качественных методов характеризуется определенным субъективизмом, причем

большое значение имеют интуиция, опыт, знания специалиста по анализу.

Способ сравнения. Сравнение является одним из основных аналитических

приемов, поскольку, не сравнивая, невозможно вынести определенного суждения или

дать конкретную оценку какому-либо экономическому явлению.

Метод сравнения используется в следующих типичных ситуациях:

сравнение с планом;

сравнение с прошлым;

сравнение с "лучшим";

сравнение со средними данными;

сравнение с аналогичными показателями зарубежных предприятий.

Приступая к анализу и сравнению показателей, необходимо обеспечить одно

из главных условий - сопоставимость данных. Сравнивать можно только качественно

однородные величины.

Несопоставимость показателей может быть вызвана разным уровнем цен,

разным объемом производства, структурными изменениями, неоднородностью качества

продукции, различными способами расчета показателей, неодинаковыми календарными

периодами, сезонностью и др. факторами.

Неполная сопоставимость приводит к ошибкам при интерпретации результатов

анализа и соответственно к принятию неверных управленческих решений.

Сравнение с планом применяется при оценке выполнения бюджета предприятия,

сравнение с прошлым - для оценки динамики развития предприятия. Сравнение с

"лучшим" проводится для разработки целевых ориентиров. Сравнение со

средним необходимо, чтобы определить место предприятия, например, в отрасли.

При этом необходимо учитывать, что сравнение должно проводиться только по

однородным группам предприятий. Сравнение с аналогичными показателями

конкурентов, в том числе зарубежных, необходимо в условиях прямой конкуренции с

ними, при анализе их ценовой политики и т.п.

Способ детализации. Это второй по широте применения прием анализа после

сравнения. По сути, это разложение экономических показателей на составляющие.

Например, детализация прибыли по сферам возникновения, расходов по статьям

калькуляции, SWAD по типам, срокам службы и т.д.

Однако при проведении детализации необходимо устанавливать целесообразные

границы, поскольку слишком большое количество мелких показателей затрудняет

принятие верного управленческого решения.

Метод экспертных оценок - один из эффективных инструментов разработки и

принятия управленческих решений. Сущность метода экспертных оценок заключается

в рациональной организации проведения экспертами анализа проблемы с

количественной оценкой суждений и обработкой их результатов. Экспертное

оценивание предполагает создание некого разума, обладающего большими

способностями по сравнению с возможностями отдельного человека. Источником

возможностей мультиразума является поиск слабых ассоциаций и предположений,

основанных на опыте отдельного специалиста. Экспертный подход позволяет решать

задачи, не поддающиеся решению обычным аналитическим способом, в том числе:

· Выбор лучшего варианта решения среди имеющихся.

· Прогнозирование развития процесса.

· Поиска возможного решения сложных задач.

Перед началом экспертного исследования необходимо четко определить его

цель (проблему) и сформулировать соответствующий вопрос для экспертов. При этом

рекомендуется придерживаться следующих правил:

· Четкое определение условий, времени, внешних и внутренних

ограничений проблемы.

· Вопрос лучше формулировать как качественное утверждение, чем

как оценку числа. Для численных оценок не рекомендуется задавать более пяти

градаций.

· Эксперты оценивают возможные варианты, и не следует ожидать

от них построения законченного плана действий, развернутого описания возможных

решений.

Эксперты перед вынесением суждения должны разносторонне рассмотреть

представленную проблему. Для проведения этой процедуры необходимо подготовить

информационные материалы с описанием проблемы, имеющиеся статистические данные,

справочные материалы, бланки анкет, инвентарь. Следует избегать следующих

ошибок: упоминать разработчиков материалов, выделять тот или иной вариант

решения, выражать отношение руководства к ожидаемым результатам. Данные должны

быть разносторонние и нейтральные. Заранее необходимо разработать бланки анкет

для экспертов. В зависимости от метода они могут быть с открытыми и закрытыми

вопросами, ответ может даваться в виде суждения, парного сравнения,

ранжированного ряда, в баллах или в виде абсолютной оценки.

Эксперты должны обладать опытом в областях, соответствующих решаемым

задачам. При подборе экспертов следует учитывать момент личной

заинтересованности, который может стать существенным препятствием для получения

объективного суждения. С этой целью, например, применяют методы, когда один

эксперт, наиболее уважаемый специалист, рекомендует ряд других и далее по

цепочке, пока не будет подобран необходимый коллектив.

Далее необходимо рассмотреть показатели анализа финансово-хозяйственной

деятельности организации, которые будут использованы при расчетах в

практической главе.

1.3

Показатели анализа финансово-хозяйственной деятельности фирмы

Одной из важных задач при планировании и анализе финансово-хозяйственной

деятельности предприятия является определение критериев и показателей оценки

эффективности использования хозяйственных средств, в целом и отдельных их видов

(материальных, трудовых и финансовых).

Критерием финансовых результатов является получение наибольшей прибыли,

критерием эффективности - достижение наибольших результатов при наименьших

затратах, или при тех же ресурсах, достижение больших результатов деятельности

предприятия (выпуск большего объема производства продукции, оказания услуг,

получения доходов, прибыли). Финансовые результаты определяются, анализируются

и планируются на основе показателей состояния и изменения прибыли и рентабельности.

Эффективность определяется результативными показателями хозяйственной

деятельности.

В начале анализа финансово-хозяйственной деятельности организации

определяются показатели финансовой устойчивости.

Финансовая устойчивость - составная часть общей устойчивости предприятия,

сбалансированность финансовых потоков, наличие средств, позволяющих организации

поддерживать свою деятельность в течение определенного периода времени, в том

числе обслуживая полученные кредиты и производя продукцию.

Коэффициент автономии - характеристика устойчивости финансового состояния

предприятия, характеризующая степень его финансовой независимости.

Коэффициент автономии показывает, насколько организация независима от

кредиторов. Чем меньше значение коэффициента, тем в большей степени организация

зависима от заемных источников финансирование, тем менее устойчивое у нее

финансовое положение.

(1)

(1)

где: СК - собственный капитал,

ВБ - валюта (общий итог) баланса.

Коэффициент соотношения заемных и собственных средств. Чем больше

коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Допустимый уровень часто определяется условиями работы каждого предприятия, в

первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно

необходимо определить скорость оборота материальных оборотных средств и

дебиторской задолженности за анализируемый период.

Коэффициент соотношения собственных и заемных средств рассчитывается по

следующей формуле:

(2)

(2)

где:

ЗК - заемный капитал,

СК - собственный капитал.

Коэффициент маневренности собственного капитала характеризует, какая доля

источников собственных средств находится в мобильной форме и равен отношению

разности между суммой всех источников собственных средств и стоимостью

внеоборотных активов к сумме всех источников собственных средств и долгосрочных

кредитов и займов.

Коэффициент маневренности собственного капитала определяется по формуле:

(3)

(3)

где:

СОС - собственные оборотные средства,

СК - собственный капитал.

Коэффициент обеспеченности собственными оборотными средствами показывает

достаточность у организации собственных средств для финансирования текущей

деятельности. Считается, что самые низколиквидные (внеоборотные) активы должны

финансироваться за счет самых устойчивых источников - собственного капитала.

Более того, должна остаться еще некоторая часть собственного капитала для

финансирования текущей деятельности организации.

Коэффициент обеспеченности собственными оборотными средствами

определяется по формуле:

(4)

(4)

где:

СК - собственный капитал,

ВА - внеоборотные активы,

ОА - оборотные активы.

После определения финансовой устойчивости предприятия обычно приступают к

расчету показателей ликвидности. Ликвидность - экономический термин,

обозначающий способность активов быть быстро проданными по цене, близкой к

рыночной. Например, активы предприятия, отражаемые в бухгалтерском балансе,

имеют разную ликвидность. Инструментами оценки ликвидности могут быть

коэффициенты ликвидности. Перечислим некоторые из них:

Коэффициент текущей ликвидности, или коэффициент покрытия. отражает

способность компании погашать текущие (краткосрочные) обязательства за счёт

только оборотных активов. Чем показатель больше, тем лучше платёжеспособность

предприятия. Принимая во внимание степень ликвидности активов, можно

предположить, что не все активы можно реализовать в срочном порядке.

Показатель определяется по формуле:

финансовый хозяйственный капитал инновационный

(5)

(5)

где:

ОА - оборотные активы,

ЗУ - задолженность учредителей по взносам в уставный капитал,

КО - краткосрочные обязательства.

Коэффициент абсолютной ликвидности - финансовый коэффициент, равный отношению

денежных средств и краткосрочных финансовых вложений к краткосрочным

обязательствам. Он показывает, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время. Считается, что нормальным

значение коэффициента должно быть не менее 0,2, то есть каждый день

потенциально могут быть оплачены 20% срочных обязательств.

Данный показатель определяется по формуле:

(6)

(6)

где:

ДС - денежные средства (наиболее ликвидные активы),

КФВ - краткосрочные финансовые вложения,

ТО - текущие обязательства.

Коэффициент быстрой ликвидности - финансовый коэффициент, равный

отношению высоколиквидных текущих активов к краткосрочным обязательствам.

Источником данных служит бухгалтерский баланс компании аналогично, как для

текущей ликвидности, но в составе активов не учитываются

материально-производственные запасы, так как при их вынужденной реализации,

убытки будут максимальными среди всех оборотных средств.

Показатель определяется по формуле:

(7)

(7)

где:

ТА - текущие активы организации,

З - текущие запасы,

ТО - текущие обязательства.

Далее в финансовом анализе определяются показатели деловой активности

предприятия. Деловая активность предприятия в финансовом аспекте проявляется

прежде всего в скорости оборота его средств. Анализ деловой активности

заключается в исследовании уровней и динамики разнообразных коэффициентов

оборачиваемости, основными из которых являются:

коэффициент оборачиваемости совокупного капитала;

коэффициент оборачиваемости собственного капитала;

фондоотдача основных средств;

коэффициент оборачиваемости запасов;

коэффициент оборачиваемости кредиторской задолженности;

коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости совокупного капитала показывает скорость

оборота общих (собственных средств предприятия за отчетный период).

Определяется по формуле:

(8)

(8)

где:

- чистая выручка от реализации (сумма оборота),

- чистая выручка от реализации (сумма оборота),  - среднегодовая стоимость капитала.

- среднегодовая стоимость капитала.

Коэффициент оборачиваемости собственного капитала показывает, сколько

требуется оборотов собственного капитала для оплаты выставленных счетов. Данный

показатель определяется по формуле:

. (9)

. (9)

где:

ПР - объем реализации продукции за отчетный период,  - среднегодовая стоимость

собственного капитала.

- среднегодовая стоимость

собственного капитала.

Фондоотдача показывает, какова общая отдача от использования каждого рубля,

вложенного в основные средства, т.е. насколько эффективно это вложение средств.

Формула для расчета:

(10)

(10)

где:

В - выручка за отчетный год,  - среднегодовая стоимость основных средств

на начало года.

- среднегодовая стоимость основных средств

на начало года.

Коэффициент оборачиваемости запасов - финансовый показатель,

рассчитываемый как отношение себестоимости проданных товаров к среднегодовой

величине запасов. Чем выше оборачиваемость запасов компании, тем более

эффективным является производство и тем меньше потребность в оборотном капитале

для его организации. Рассчитывается по формуле:

(11)

(11)

где:  - себестоимость проданных товаров - годовой объем затрат на

производство,

- себестоимость проданных товаров - годовой объем затрат на

производство, - среднегодовая стоимость запасов.

- среднегодовая стоимость запасов.

Коэффициент оборачиваемости кредиторской задолженности - коэффициент

равный отношению затрат на производство и реализацию продукции к среднему

остатку кредиторской задолженности. Коэффициент показывает сколько требуется

оборотов для оплаты выставленных счетов.

Формула для расчета показателя выглядит следующим образом:

(12)

(12)

где:

где: - себестоимость проданных товаров, - средняя величина кредиторской

задолженности.

- средняя величина кредиторской

задолженности.

Оборачиваемость кредиторской задолженности оценивают совместно с

оборачиваемостью дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности коэффициент равный

отношению полученной выручки от реализации продукции к среднему остатку всей

дебиторской задолженности. Коэффициент показывает, сколько раз в среднем в

течение года дебиторская задолженность превращалась в денежные средства.

Формула для расчета показателя:

(13)

(13)

где:

В - выручка за отчетный год,  - средняя величина дебиторской

задолженности на начало и конец года.

- средняя величина дебиторской

задолженности на начало и конец года.

Наряду с показателями деловой активности рассчитываются также показатели

рентабельности. Рентабельность комплексно отражает степень эффективности использования

материальных, трудовых и денежных ресурсов, а также природных богатств.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам,

ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу

вложенных средств, так и в прибыли, которую несёт в себе каждая полученная

денежная единица. Показатели рентабельности часто выражают в процентах.

Важнейшими среди данных показателей являются:

Коэффициент общей рентабельности

Коэффициент рентабельности чистых активов

Коэффициент рентабельности прямых затрат

Коэффициент рентабельности продаж

Основной и самый распространенный показатель оценивающий прибыльность

предприятия это коэффициент общей рентабельности. Данный показатель

определяется как отношение прибыли до налогообложения к выручке от реализации

товаров, работ и услуг, производимых предприятием.

Общая рентабельность определяется по формуле:

(14)

(14)

где:

ПР - прибыль до налогообложения,

В - выручка.

Показатели рентабельности активов или его частей позволяют судить об

эффективности вложений в ту или иную деятельность. В общем виде формула расчета

коэффициента рентабельности активов имеет вид:

(15)

(15)

где:

ЧП - чистая прибыль на отчетный год,

В - выручка (нетто) от продаж.

Коэффициент рентабельности прямых затрат характеризуют эффективность

затрат, т.е. какую прибыль получает компания с каждого рубля понесенных прямых

затрат. Определяется по формуле:

(16)

(16)

где:  - балансовая прибыль (убыток) от продаж, С - себестоимость

продукции (балансовая).

- балансовая прибыль (убыток) от продаж, С - себестоимость

продукции (балансовая).

Коэффициент рентабельности продаж позволяет определить, сколько прибыли

компания имеет с каждого рубля выручки от реализации товаров, работ или услуг.

Данный показатель рассчитывают как в целом, так и по отдельным товарным

позициям. Формула для расчета:

(17)

(17)

где:  - прибыль от продаж на отчетный год, В - выручка (нетто) от

продаж.

- прибыль от продаж на отчетный год, В - выручка (нетто) от

продаж.

Для обоснованных выводов по результатам расчета коэффициентов

рентабельности необходимо также принимать во внимание следующее:

1. Временной аспект - коэффициенты рентабельности статичны, отражают

результативность работы отдельного отчетного периода и не учитывают

перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые

технологии их значения могут ухудшаться. В таких случаях необходимо оценивать

показатели рентабельности в динамике.

2. Несопоставимость расчетов - числитель и знаменатель

рентабельности выражены в "неравноценных" денежных единицах. Прибыль

отражает текущие результаты, а сумма капитала (активов) складывалась в течение

нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой.

Поэтому для принятия решений необходимо учитывать также индикаторы рыночной

стоимости компании.

. Проблема риска - высокая рентабельность быть может достигнута

ценой рискованных действий, поэтому параллельно для полноценного анализа

эффективности деятельности компании анализируют структуру текущих затрат,

коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Далее, в главе 2 будет произведена оценка эффективности финансово-хозяйственной

деятельности фирмы на примере ОАО "ТВЗ" на основе всех

вышеперечисленных показателей.

2. Оценка

эффективности финансово-хозяйственной деятельности фирмы на примере ОАО

"ТВЗ"

.1 Краткая

характеристика деятельности ОАО "ТВЗ"

Открытое акционерное общество "Тверской вагоностроительный

завод" - сокращенное название ОАО "ТВЗ" - предприятие,

выпускающее вагоны для нужд железных дорог, расположенное в городе Тверь. Завод

основан в 1898 году французско-бельгийским акционерным обществом "Диль и

Балакан", под названием Верхневолжский завод железнодорожных материалов.

С первых лет ХХ века на заводе началась эпоха пассажирского

вагоностроения. В Твери выпускаются четырехосные спальные вагоны для

акционерной компании "Международное общество спальных вагонов и скоростных

европейских поездов", а также пассажирские вагоны всех четырех классов,

двухэтажные вагоны, служебные вагоны с салонами и спальными купе, пассажирские

вагоны для стран с жарким климатом.

На сегодняшний день ОАО "ТВЗ" самое крупное предприятие России

и СНГ по производству различных типов пассажирских вагонов и комплектующих к

ним. Имеющиеся производственные площади позволяют одновременно вести работы по

изготовлению нескольких моделей пассажирских вагонов, а также различных типов грузовых

вагонов и вагонов специального назначения. Управляющие органы и

производственные мощности расположены на Петербургском шоссе в Заволжском

районе.

В настоящее время завод выпускает пассажирские вагоны для поездов

дальнего следования (до скоростей 160 км/ч и 200 км/ч), кузова вагонов

метрополитена, тележки для пассажирских вагонов и вагонов метрополитена,

колёсные пары, вагоны грузовые и специального назначения, вагоны повышенной

комфортности.

Место нахождения Общества: город Тверь. Почтовый адрес: 170003, г. Тверь,

Петербургское шоссе, 45-б.

Общество имеет гражданские права и несет обязанности, необходимые для

осуществления любых видов деятельности, не запрещенных законодательством

Российской Федерации.

Основными видами деятельности Общества согласно Уставу являются:

·

производство

(строительство), реализация пассажирских вагонов и другого вида подвижного

состава, комплектующих для подвижного состава и запасных частей;

·

деятельность по

техническому обслуживанию и ремонту подвижного состава на железнодорожном

транспорте;

·

деятельность по

техническому обслуживанию и ремонту технических средств, используемых на

железнодорожном транспорте;

·

научно-техническая

деятельность;

·

профессиональная

подготовка рабочих;

·

коммерческая

деятельность;

·

внешнеэкономическая

деятельность.

Также Общество осуществляет иные виды деятельности.

Доля продукции завода на рынке пассажирских вагонов России на 2010 г.

превышала 80%.

Уставный капитал Общества составляет 249 605 (двести сорок девять тысяч

шестьсот пять) рублей. Уставный капитал Общества разделен на 249 605 (двести

сорок девять тысяч шестьсот пять) обыкновенных акций, номинальной стоимостью 1

(один) рубль каждая. Общество вправе размещать обыкновенные акции. Все акции

Общества являются именными и выпускаются в бездокументарной форме.

Основные акционеры ОАО "ТВЗ":

ООО "Сапфир" - 50,6408%. Завод входит в группу

"Трансмашхолдинг"

ОАО "Научно-производственная корпорация "Уралвагонзавод" -

42,48%

Объединенная профорганизация ОАО "ТВЗ" - 2,0032%

Общество может создавать филиалы и открывать представительства на

территории Российской Федерации и за ее пределами с соблюдением требований

действующего законодательства Российской Федерации, а также законодательств

государств СНГ и соответствующих законодательств иностранных государств по

месту нахождения филиалов и представительств, если иное не предусмотрено

международным договором.

Сведения о филиалах Общества:

филиал ОАО "ТВЗ" "Производство малых серий";

филиал ОАО "ТВЗ" "Юридическая фирма".

Согласно Уставу (утвержденному в новой редакции протоколом годового

общего собрания акционеров от 26 июля 2002 года) органами управления Общества

являются:

общее собрание акционеров;

наблюдательный совет;

единоличный исполнительный орган Общества - генеральный директор;

коллегиальный исполнительный орган Общества - дирекция.

Органом контроля за финансово-хозяйственной и правовой деятельностью

Общества является ревизионная комиссия. Наблюдательный совет, генеральный

директор Общества, ревизионная комиссия избираются общим собранием акционеров в

порядке, предусмотренном настоящим уставом и положениями об общем собрании

акционеров, наблюдательном совете, генеральном директоре и ревизионной

комиссии.

Число сотрудников завода на 2011 год составляло 7 855 человек.

Целью существования Общества является извлечение прибыли.

Организационная структура ОАО "ТВЗ" выстроена на принципах

централизации основных функций управления в области производства, технического

развития, экономики, кадрового обеспечения, децентрализации исполнительных

функций.

Общество может быть добровольно реорганизовано по решению общего собрания

акционеров. Другие основания и порядок реорганизации Общества определяются

Гражданским кодексом Российской Федерации. Реорганизация Общества может быть

осуществлена в форме слияния, присоединения, разделения, выделения и

преобразования в иную организационно-правовую форму в порядке, предусмотренном

Федеральным законом "Об акционерных обществах".

2.2 Оценка

факторов формирования финансово-хозяйственной деятельности ОАО "ТВЗ"

В процессе оценки факторов формирования финансово-хозяйственной

деятельности ОАО "ТВЗ" необходимо обратиться к соответствующим формам

финансовой отчетности. Финансовая отчётность организации - совокупность

показателей учёта, отражённых в форме определённых таблиц и характеризующих

движение имущества, обязательств и финансовое положение компании за отчётный

период. Финансовая отчётность представляет собой систему данных о финансовом

положении компании, финансовых результатах её деятельности и изменениях в её

финансовом положении и составляется на основе данных бухгалтерского учёта.

Анализ структуры баланса организации является частью анализа

имущественного положения организации при анализе финансового состояния

предприятия. Анализ активов и пассивов ОАО "ТВЗ" позволяет проследить

динамику их состояния в анализируемом периоде. Практика экономического анализа

выработала такие правила чтения финансовых отчетов, как динамика финансовых

результатов деятельности организации, а также горизонтальный и вертикальный

анализ.

Проведем анализ финансовых показателей деятельности предприятия за

2011-2013 годы в таблице 1:

Таблица 1

Динамика финансовых показателей ОАО "ТВЗ" за 2011-2013 гг., в

тыс. руб.

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

Темп роста, в %

|

|

|

|

|

2012 г. к 2011 г.

|

2013г. к 2012 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выручка от реализации работ и услуг, тыс. руб.

|

20555114

|

30663921

|

35275181

|

1,49

|

1,15

|

|

Себестоимость реализованных работ и услуг, тыс. руб.

|

17680815

|

27546529

|

32038656

|

1,55

|

1,16

|

|

Валовая прибыль, тыс. руб.

|

2874299

|

3117392

|

3236525

|

1,08

|

1,03

|

|

Коммерческие расходы, тыс. руб.

|

34551

|

73159

|

63743

|

2,11

|

-0,87

|

|

Прибыль от продаж, тыс. руб.

|

1121399

|

1351103

|

1372274

|

1,2

|

1,01

|

|

Чистая прибыль, тыс. руб.

|

646677

|

465867

|

636788

|

-0,72

|

1,36

|

|

Затраты на 1 рубль выручки от продажи, коп.

|

0,86

|

0,89

|

0,9

|

1,03

|

1,01

|

|

Рентабельность продаж, %

|

5,4

|

4,4

|

3,8

|

-0,81

|

-0,86

|

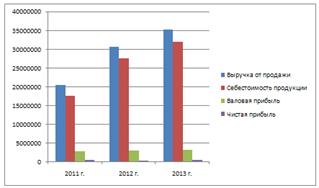

По данным таблицы, темп роста выручки ОАО "ТВЗ" с 2011 года по

2012 год увеличился на 1,49%. Темпы роста себестоимости в 2012 г. выше темпов

роста выручки на 0,06%. На снижение уровня чистой прибыли за 2012 г. повлияло

существенное увеличение коммерческих расходов на 38698 тыс. руб., или на 2,11%.

Вследствие превалирования темпов роста себестоимости по отношению к темпам

роста выручки, в 2012 г. наблюдается увеличение затрат на 1 рубль произведенной

продукции на 1,03%. Рентабельность продаж сокращается в 2012 г. по отношению к

2011 г. на 0,81%. Это обусловлено превалированием темпов роста выручки по

отношению к темпам роста прибыли от продаж в 2012 г. (1,49% против 1,2%

соответственно).

В 2013 г. по отношению к 2012 г. темпы роста себестоимости по отношению к

темпам роста выручки превалируют на 0,01%. Вследствие незначительной разницы в

темпах роста данных показателей затраты на 1 рубль произведенной продукции

увеличились лишь на 1,03% (с 0,89% по 0,9% в 2013 г.) Увеличение чистой прибыли

в 2013 г. на 170921 тыс. руб., или 1,36% обусловлено снижением коммерческих

расходов на 0,87%, а также увеличением прибыли от продаж на 1,01%.

Для наглядности представим динамику основных финансовых показателей ОАО

"ТВЗ" за 2011-2013 гг. на рисунке 1:

Рисунок 1. Динамика основных показателей ОАО "ТВЗ", в тыс. руб.

Нельзя судить о финансовом состоянии предприятия, руководствуясь лишь

данными свыше. Финансовое состояние предприятия, помимо результатов своей

деятельности, определяется на основе данных анализа структуры имущества и

источников его формирования. Далее проводится вертикальный анализ ОАО

"ТВЗ" за 2012-2013 гг. в таблице 2:

Таблица 2

Динамика состава и структуры баланса ОАО "ТВЗ", в тыс. руб.

|

№ п/п

|

АКТИВ

|

Значения показателей

|

Отклонение

|

Вертикальный анализ, %

|

|

|

01.01.2013

|

01.01.2014

|

+/-

|

в % к нач.

|

01.01.2013

|

01.01.2014

|

|

1.

|

Внеоборотные активы

|

4 240 674

|

4 091 787

|

-148 887

|

-3,5

|

19,6

|

24,5

|

|

2.

|

Оборотные активы

|

17 352 958

|

12 622 157

|

-4 730 801

|

-27,3

|

80,4

|

75,5

|

|

Запасы и затраты

|

5 923 551

|

3 622 971

|

-2 300 580

|

-38,9

|

27,4

|

21,7

|

|

Краткосрочная дебиторская задолженность

|

1 324 435

|

1 760 000

|

435 565

|

32,8

|

6,1

|

10,5

|

|

Денежные средства и краткосрочные финансовые вложения

|

519 376

|

244 076

|

-275 300

|

-53,0

|

2,4

|

1,5

|

|

Прочие оборотные активы

|

23 902

|

19 172

|

-4 730

|

-19,7

|

0,1

|

0,1

|

|

БАЛАНС

|

21 593 632

|

16 713 944

|

-4 879 688

|

-22,6

|

100%

|

100%

|

|

ПАССИВ

|

|

|

|

|

|

|

|

1.

|

Собственный капитал

|

3 738 412

|

4 095 680

|

357 268

|

9,5

|

17,3

|

24,5

|

|

2.

|

Долгосрочные пассивы

|

3 170 046

|

880 016

|

-2 290 030

|

-72,3

|

14,7

|

5,3

|

|

Займы и кредиты

|

0

|

635 294

|

635 294

|

0

|

0

|

3,8

|

|

Прочие долгосрочные пассивы

|

82 291

|

141 517

|

59 226

|

71,9

|

0,4

|

0,8

|

|

3.

|

Краткосрочные пассивы

|

14 685 174

|

11 738 248

|

-2 946 926

|

-20,1

|

68,0

|

70,2

|

|

Займы и кредиты

|

5 239 822

|

2 840 588

|

-2 399 234

|

-45,8

|

24,3

|

17,0

|

|

Кредиторская задолженность

|

9 169 825

|

8 232 696

|

-937 129

|

-10,3

|

42,5

|

49,3

|

|

Прочие краткосрочные пассивы

|

288

|

120

|

-168

|

-58,4

|

0,1

|

0,1

|

|

БАЛАНС

|

21 593 632

|

16 713 944

|

-4 879 688

|

-22,6

|

100%

|

100%

|

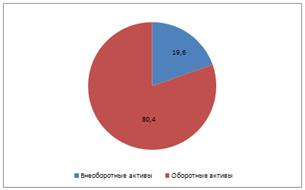

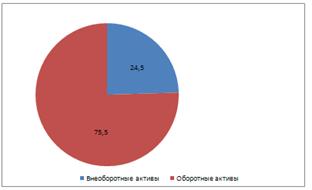

Как видно по таблице, общая стоимость имущества ОАО "ТВЗ" за

2013 год уменьшилась на 4879688 тыс. руб. и составила 16713944 тыс. руб., при

этом структура активов предприятия изменилась следующим образом: на 01.01.13 г.

на оборотные средства предприятия приходилось 80,4%, а на основные средства -

19,6%, а к концу отчетного периода удельный вес оборотных средств составил

75,5%, а удельный вес основных средств - 24,5%. Внеоборотные активы уменьшили

свою стоимость на 148887 тыс. руб., и на 01.01.2014 г. составили 4091787 тыс.

руб.

Основное уменьшение имущества имело место по оборотным активам - на 4 730

801 руб. или на 27,3%, в основном по статьям:

.."Запасы" на 2230580 тыс. руб. или на 38,9% за счет сокращения

производственной программы на 2014 год и эффективной работы по оптимизации производственных

запасов;

.."Денежные средства и краткосрочные финансовые вложения" на

275 300 тыс. руб., или на 53%.

..доля прочих оборотных активов также сократилась на 4 730 тыс. руб., или

на 19,7%.

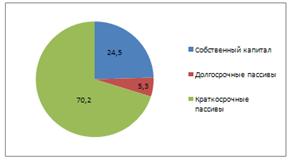

Структура источников формирования имущества изменилась следующим образом.

Доля собственного капитала увеличилась на 9,6 пункта (с 17,3% на 01.01.13

г. до 24,5% на 01.01.14 г.). Доля имущества, покрываемая привлеченными

средствами, уменьшилась и составила 75,5% (на 01.01.13 г . - 82,7%).

В структуре заемных средств:

Долгосрочные обязательства уменьшились на сумму 2 290 030 тыс. руб., или

на 72,3% (в соответствии со сроками исполнения обязательств по долгосрочному

договору на поставку вагонов габарита RIC на 2014 г. авансы полученные от ОАО

"РЖД" перенесены в краткосрочные обязательства).

Значительно уменьшилась доля займов и кредитов - на 2 399 234 тыс. руб.,

или на 45,8%. Также уменьшилась кредиторская задолженность на 937 129 тыс.

руб., или на 10,3%. Это произошло за счет уменьшения задолженности по Siemens

за доставленные вагоны RIC.

Динамику состава и структуры актива баланса ОАО "ТВЗ"

представим на рис. 2 и 3:

Рисунок 2. Структура имущества ОАО "ТВЗ" на 01.01.2013 г., в %

Рисунок 3. Структура имущества ОАО "ТВЗ" на 01.01.2014 г., в %

За 2013 г. значительно возрастает доля внеоборотных активов - она

составляет примерно четверть от всего имущества ОАО "ТВЗ". Это

происходит главным образом, за счет повышения тарифов на продукцию предприятия.

Тем не менее, высокая доля оборотных активов говорит в пользу финансовой

устойчивости ОАО "ТВЗ". Предприятие на данный момент сможет

обслуживать краткосрочные кредиты и займы, а также производить отсрочки по

платежам поставщикам без серьезного ущерба своей финансовой устойчивости.

Динамику состава и структуры пассива баланса ОАО "ТВЗ"

представим на рис. 4 и 5:

Рисунок 4. Структура капитала ОАО "ТВЗ" на 01.01.2013 г., в %

Рисунок 5. Структура капитала ОАО "ТВЗ" на 01.01.2014 г., в %

За 2013 г. наблюдается прирост доли краткосрочных заимствований с 68 до

70,2%. Имущество ОАО "ТВЗ" приблизительно на 3/4 состоит из

обязательств, вместе с тем, на протяжении данного года предприятие значительно

погасило долю долгосрочных заимствований - с 14,7 до 5,3% - предприятие

рассчиталось за поставленные вагоны с консорциумом Siemens. Наблюдается

положительное увеличение доли собственного капитала - с 17,3 до 24,5%. Вместе с

тем, доля заемного капитала свыше 80% нежелательно скажется на финансовом

состоянии предприятия, поэтому руководству ОАО "ТВЗ" не следует идти

по пути чрезмерного увеличения доли займов в структуре капитала.

Изучив основную характеристику финансово-хозяйственной деятельности ОАО

"ТВЗ", необходимо приступить к расчету показателей эффективности

бизнеса, то есть установить степень эффективности функционирования данного

предприятия.

2.3 Расчет

показателей эффективности финансово-хозяйственной деятельности ОАО

"ТВЗ"

Финансовое состояние организации выражается в текущих финансовых

результатах, которые описываются активными и пассивными статьями бухгалтерского

баланса, а также соотношениями между ними. Анализ финансового состояния может

быть выполнен с позиций краткосрочной и долгосрочной перспективы. В первом

случае, как показывает анализ отечественной и зарубежной практики,

рассматриваются платежеспособность и ликвидность, во втором - финансовая

устойчивость.

Вначале в данном параграфе будет определен тип финансовой устойчивости

ОАО "ТВЗ" с расчетом соответствующих показателей. Тип финансовой

устойчивости определяют по наличию излишков или недостатков оборотных средств и

использованию долгосрочных и краткосрочных источников их формирования.

Оценка финансовой устойчивости ОАО "ТВЗ" приведена в таблице 3:

Таблица 3

Основные показатели финансовой устойчивости ОАО "ТВЗ" за

2011-2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

|

1

|

2

|

3

|

4

|

|

Источники формирования собственных оборотных средств

|

2622899

|

3272364

|

3738412

|

|

Внеоборотные активы

|

2899221

|

3357273

|

4240674

|

|

Средства, приравненные к собственным средствам

|

2946384

|

5346301

|

9247422

|

|

Наличие собственных оборотных средств (СОС)

|

12874851

|

17539007

|

17352958

|

|

Долгосрочные пассивы

|

9056225

|

8536975

|

3170046

|

|

Наличие собственных долгосрочных заемных источников

формирования средств (СДИ)

|

21931076

|

26075982

|

20523004

|

|

Краткосрочные заемные средства

|

1146704

|

3569449

|

5239822

|

|

Величина источников формирования запасов (ОИЗ)

|

23077780

|

29645431

|

25762826

|

|

Общая величина запасов по бух. балансу

|

2839822

|

3845511

|

5736657

|

|

Излишек, недостаток собственных оборотных средств

|

10035029

|

13693496

|

11616301

|

|

Излишек, недостаток собственных и долгосрочных заемных

источников формирования запасов

|

19091254

|

22230471

|

14786347

|

|

Излишек, недостаток общей величины основных источников

формирования запасов

|

20237958

|

25799920

|

20026169

|

Далее, составим трехфакторную модель финансовой устойчивости предприятия,

руководствуясь данными таблицы:

М = {∆СОС; ∆СДИ; ∆ОИЗ}

г. - {1,1,1} = М1;

г. - {1,1,1} = М1;

г. - {1,1,1} = М1.

Данные таблицы показывают, что ОАО "ТВЗ" на протяжении всего

исследуемого периода имеет абсолютную финансовую устойчивость (М1). Это делает

предприятие не зависящим от внешних кредиторов, а также обеспечивает очень

высокую доходность текущей деятельности.

Далее рассчитаем относительные показатели финансовой устойчивости для ОАО

"ТВЗ". Расчет данных показателей необходим для определения финансовых

рисков, могущих возникнуть при работе контрагентов с данным предприятием.

) Коэффициент автономии ( ): (1)

): (1)

2011 г. - 2 622 899/15 774 072 = 0,16;

г. - 3 272 364/20 896 280 = 0,15;

г. - 3 738 412/ 21 593 632 = 0,17.

) Коэффициент соотношения собственных и заемных средств ( ): (2)

): (2)

г. - (9 056 225 + 4 094 948)/2 622 899 = 5,01;

г. - (8 536 975 + 9 086 941)/3 272 364 = 5,38;

г. - (3 170 046 + 14 685 174)/3 738 412 = 4,77.

) Коэффициент маневренности собственного капитала ( ): (3)

): (3)

2011 г. - (2 622 899 - 2 899 221)/2 622 899 = -0,1;

г. - (3 272 364 - 3 357 273)/3 272 364 = -0,02;

г. - (3 738 412 - 4 240 674)/3 738 412 = -0,13.

. Коэффициент обеспеченности собственными оборотными средствами ( ): (4)

): (4)

г. - (2 622 899 - 2 899 221)/12 874 851 = -0,02;

г. - (3 272 364 - 3 357 273)/17 539 007 = -0,004;

г. - (3 738 412 - 4 240 674)/17 352 958 = -0,02.

Все приведенные данные сгруппируем в таблицу 4:

Таблица 4

Показатели финансовой устойчивости ОАО "ТВЗ" за 2011-2013 гг.

|

Показатели

|

Значение показателя

|

Рекомендуемое значение

|

|

2011 г.

|

2012 г.

|

2013 г.

|

|

|

Коэффициент автономии ( ) )

|

0,16

|

0,15

|

0,17

|

Ка ≥ 0,5

|

|

Коэффициент соотношения собственных и заемных средств ( ) )

|

5,01

|

5,38

|

4,77

|

Кзс < 1,0

|

|

Коэффициент маневренности ( ) )

|

-0,1

|

-0,02

|

-0,13

|

Км ≥ 0,5

|

|

Коэффициент обеспеченности собственными оборотными

средствами ( ) )

|

-0,02

|

-0,004

|

-0,02

|

Ко.с. > 0,3

|

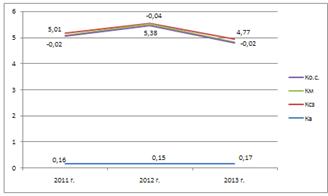

Для наглядности представим данные показатели на рис. 6:

Рисунок 6. Показатели финансовой устойчивости ОАО "ТВЗ" за

2011-2013 гг.

Коэффициент автономии показывает удельный вес собственных средств в

структуре капитала предприятия. Чем больше удельный вес собственного капитала,

тем более стабильной является деятельность организации. В нашем случае значение

коэффициента колеблется от 0,15 до 0,17 за весь период наблюдений. Это

свидетельствует о значительной финансовой самостоятельности ОАО

"ТВЗ".

Коэффициент соотношения заемных и собственных средств показывает, сколько

приходится заемных средств на 1 руб. собственных средств. Чем больше

коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

За период наблюдений значение коэффициента снизилось с 5,01 до 4,77. Как

оговаривалось ранее, структура заемного капитала, а именно краткосрочных займов

составляет около 3/4 всего капитала на ОАО "ТВЗ" по состоянию на 2013

г. Допустимый уровень часто определяется условиями работы каждого предприятия,

в первую очередь, скоростью оборота оборотных средств. Если дебиторская

задолженность оборачивается быстрее оборотных средств, это означает довольно

высокую интенсивность поступления на предприятие денежных средств.

Коэффициент маневренности показывает, какая часть собственного оборотного

капитала находится в обороте, т.е. в той форме, которая позволяет свободно

маневрировать этими средствами, а какая капитализирована. Коэффициент должен

быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных

средств предприятия. В нашем случае показатель отрицательный, и продолжает

уменьшаться - к 2013 г. составляет -0,13. Уменьшение показателя указывает на

возможное замедление погашения дебиторской задолженности или ужесточение

условий предоставления товарного кредита со стороны поставщиков и подрядчиков.

Коэффициент обеспеченности собственными оборотными средствами показывает

достаточность у организации собственных средств для финансирования текущей

деятельности. Считается, что самые низколиквидные (внеоборотные) активы должны

финансировать за счет самых устойчивых источников - собственного капитала.

Более того, должна остаться еще некоторая часть собственного капитала для

финансирования текущей деятельности. В нашем случае значение показателя

отрицательное за весь период наблюдений, при норме более 0,3. Большинству

предприятий в российской практике сложно достичь указного значения коэффициента.

Динамика коэффициента незначительно изменилась в 2012 г., но в 2013 г. он

принимает значение -0,02, как и в 2011 г.

Далее рассчитаем для ОАО "ТВЗ" значение следующих

коэффициентов:

) Коэффициент текущей ликвидности ( ): (5)

): (5)

2011 г. - 12 874 851/(1 146 704 + 2 871 036 + 427) = 3,2;

г. - 17 539 007/(3 569 449 + 5 301 212 + 215) = 1,97;

г. - 17 352 958/(5 239 822 + 9 169 825 + 288) = 1,2.

) Коэффициент абсолютной ликвидности ( ): (6)

): (6)

г. - (3 011 843 + 71 265)/4 018 028 = 0,76;

г. - (3 354 435 + 70 068)/8 870 876 = 0,38;

г. - (1 324 435 + 495 474)/14 409 935 = 0,12.

) Коэффициент быстрой ликвидности ( ): (7)

): (7)

г. - 6 653 187/4 018 028 = 1,65;

г. - 9 482 873/8 870 876 = 1,06;

г. - 9 294 370/14 409 935 = 0,64.

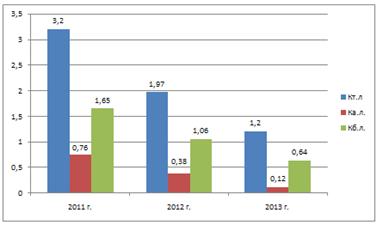

Значения показателей представим в таблице ниже:

Таблица 5

Показатели ликвидности баланса ОАО "ТВЗ" за 2011-2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Рекомендуемое значение

|

|

Коэффициент текущей ликвидности ( ) )

|

3,2

|

1,97

|

1,2

|

Ктл≥2

|

|

Коэффициент абсолютной ликвидности ( ) )

|

0,76

|

0,38

|

0,12

|

Кал≥0,2

|

|

Коэффициент быстрой ликвидности ( ) )

|

1,65

|

1,06

|

0,64

|

Кбл≥0,8

|

Показатели ликвидности ОАО "ТВЗ" с каждым годом уменьшаются

пропорционально. В 2013 году наблюдаются наиболее низкие (ниже рекомендуемых)

значения. Для большей наглядности изобразим данную динамику на рис. 7:

Рисунок 7. Динамика показателей ликвидности баланса ОАО "ТВЗ"

за 2011-2013 гг.

Коэффициент текущей ликвидности показывает способность компании погашать

текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем

значение коэффициента больше, тем лучше платежеспособность предприятия. Этот

показатель учитывает, что не все активы можно реализовать в срочном порядке.

Данный показатель также представляет интерес для инвесторов. За период

наблюдений значение коэффициента резко снизилось - в 2013 г. текущая

ликвидность составляла 1,2 при норме в 2 и более. Это свидетельствует о том,

что на ОАО "ТВЗ" существуют трудности в покрытии текущих

обязательств. Предприятию необходимо сокращать кредиторскую задолженность и

снизить долю оборотных активов.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных

долговых обязательств может быть покрыта за счет денежных средств и их

эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически

абсолютно ликвидными активами. Также данный коэффициент представляет интерес

для поставщиков сырья и материалов на предприятие. Значение коэффициента также

резко снизилось - на 2013 год составило 0,12. Это свидетельствует о том, что на

2013 год ОАО "ТВЗ" каждый день может погашать не более 12% своих

краткосрочных обязательств. ОАО "ТВЗ" не в состоянии оплатить

немедленно обязательства более 12% за счет денежных средств всех видов, а также

средств, полученных от реализации ценных бумаг.

Коэффициент быстрой ликвидности представляет собой наиболее жесткую

оценку ликвидности предприятия. Этот коэффициент показывает, насколько возможно

будет погасить текущие обязательства, если положение станет действительно

критическим, при этом исходят из предположения, что товарно-материальные запасы

вообще не имеют никакой ликвидационной стоимости. Коэффициент быстрой

ликвидности представляет наибольший интерес для банков, кредитующих

предприятие. Значение коэффициента по состоянию на 2013 год наиболее низкое -

0,64 при оптимальном значении 0,8. Это свидетельствует о том, что кредиты ОАО

"ТВЗ" возможно, будут выдаваться под больший процент, а также

увеличится размер залогового имущества при выдаче кредитов.

Резкое снижение коэффициентов ликвидности к концу анализируемого периода

требует проведения дополнительного анализа деловой активности и рентабельности

предприятия. Показатели деловой активности позволяют оценить, насколько быстро

средства, вложенные в те или иные активы предприятия, превращаются в реальные

деньги. Деловая активность предприятия зависит от множества различных факторов,

важнейшими из которых являются фактор спроса, ценовой фактор, производственный

фактор, а также группа макроэкономических факторов.

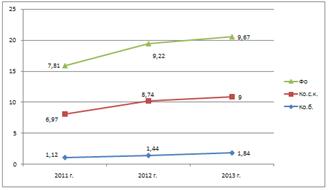

Далее, произведем анализ деловой активности ОАО "ТВЗ" за

2011-2013 гг., рассчитав следующие показатели:

) Коэффициент оборачиваемости совокупного капитала предприятия ( ): (8)

): (8)

г. - 20 555 114/0,5*(15 774 072 + 20 896 280) = 1,12;

г. - 30 663 921/0,5*(20 896 280 + 21 593 632) = 1,44;

г. - 35 275 181/0,5*(21 593 632 + 16 713 944) = 1,84.

2) Коэффициент оборачиваемости собственного капитала ( ): (9)

): (9)

г. - 20 555 114/0,5*(2 622 899 + 3 272 364) = 6,97;

г. - 30 663 921/0,5*(3 272 364 + 3 738 412) = 8,74;

г. - 35 275 181/0,5*(3 738 412 + 4 095 680) = 9.

) Фондоотдача основных средств ( ): (10)

): (10)

г. - 20 555 114/0,5*(2 406 099 + 2 855 797) = 7,81;

г. - 30 663 921/0,5*(2 855 797 + 3 792 159) = 9,22;

г. - 35 275 181/0,5*(3 792 159 + 3 500 516) = 9,67.

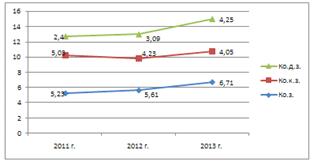

) Коэффициент оборачиваемости запасов ( ): (11)

): (11)

г. - 17 680 815/0,5*(2 869 676+3 885 581) = 5,23;

г. - 27 546 529/0,5*(3 885 581+5 923 551) = 5,61;

г. - 32 038 656/0,5*(5 923 551+3 622 971) = 6,71.

) Коэффициент оборачиваемости кредиторской задолженности ( ): (12)

): (12)

г. - 20 555 114/0,5*(2 871 036 + 5 301 212) = 5,03;