Бухгалтерский учёт расчётов с рабочими и служащими по оплате труда (на материалах ОАО 'Торговый Дом Речицкий')

БЕЛОРУССКИЙ

РЕСПУБЛИКАНСКИЙ СОЮЗ ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВ

УЧРЕЖДЕНИЕ

ОБРАЗОВАНИЯ «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ

КООПЕРАЦИИ»

Кафедра

бухгалтерского учета

КУРСОВАЯ

РАБОТА

на тему

«Бухгалтерский учёт расчётов с рабочими и служащими по оплате труда» (на

материалах ОАО «Торговый Дом «Речицкий»)

Выполнила Бобровничая А.Н.

Научный руководитель доцент О.В.Уханова

Гомель 2014

СОДЕРЖАНИЕ

Введение

1.

Сущность, значение и принципы оплаты и материального стимулирования труда в

современной экономике

1.1 Концепции оплаты труда

работникам Республики Беларусь, её сущность, значение и задачи. Основные

положения по оплате труда работникам организации

.2 Объекты, цель, задачи и

принципы учёта оплаты труда, анализа показателей по оплате труда и расходов на

его оплату

.3 Краткая экономическая

характеристика ОАО «Торговый Дом «Речицкий»

2.

Бухгалтерский учёт оплаты труда работников торговли, пути её совершенствования

2.1 Учет численности,

рабочего времени и выполнения работы. Документальное оформление и методики

расчёта заработной платы по видам выплат

.2 Виды удержаний из

заработной платы, порядок и методика их исчисления

.3 Бухгалтерский учёт

расходов с персоналом по оплате труда. Учет отчислений нанимателем от

начисленной заработной платы

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Заработная плата представляет собой один из основных факторов социально -

экономической жизни каждой страны, коллектива, человека. Высокий уровень

заработной платы может оказать благотворное влияние на экономику в целом,

обеспечивая высокий спрос на товары и услуги.

Заработная плата как плата за труд выдвигается на первый план, так как

среди всех экономических ресурсов это наиболее дорогостоящий элемент, но и по

той причине, что для большинства населения это, по существу, единственный или

по крайне мере, главный источник дохода. Поэтому вопросы, связанные с

заработной платой (ее величиной, формой начисления и выплаты и др.), являются

одними из наиболее актуальных как для работников, так и для работодателей.

Труд, представляет собой целесообразную деятельность человека, всегда был

и остается важнейшим элементом затрат на производство и расходов на продажу. В

себестоимости готовой продукции, выполненных работ и оказанных услуг

значительный удельный вес занимает статья «Расходы на оплату труда». В связи с

этим четкая организация труда и его оплата имеет важное значение, так как:

позволяет достоверно определить трудовые затраты на производство готовой

продукции (работ, услуг);

рассчитать показатели производительности труда;

установить трудовое участие каждого работника и сумму заработной платы и

т.д.

В настоящее время минимальная оплата труда не выполняет роли социальной

гарантии, адекватно отражающей социально - экономические условия и сопоставимой

с минимальным потребительским бюджетом. Более того, она стала играть

несвойственную ей роль технического норматива при определении размеров

стипендий, пенсий, социальных выплат, штрафов и пени. Для нынешней ситуации в

области оплаты труда характерна возросшая дифференциация в уровне заработной

платы между отраслями, регионами и предприятиями. Значительно выше средней по

стране уровень заработной платы в топливо-энергетических отраслях, цветной

металлургии, на транспорте, в финансовых и кредитных учреждениях.

К числу важнейших в настоящее время относится также проблема устранения

чрезмерной дифференциации в оплате труда руководителей предприятий и остальных

работников, являющейся одной из причин сложившейся напряженности в социально -

трудовой сфере.

Решить некоторые из указанных проблем можно с помощью правильной оплаты

труда, основанной на соразмерном эффективном возмещении затрат работника в

процессе трудовой деятельности. Она обретает особую значимость на современном

этапе в связи с изменениями условий хозяйствования, увеличением объема прав и

полномочий хозяйствующих субъектов, когда возникает дополнительная

необходимость разработки и внедрения на каждом предприятии системы оплаты

труда, направленной на максимальное использование трудового потенциала работников,

точную и полную оценку количества и качества труда.

Основными задачами политики занятости и рынка труда Республики Беларусь

являются повышение эффективности использования трудовых ресурсов и

конкурентоспособности рабочей силы на рынке труда. Достижение этих задач

предусматривает следующие направления:

формирование кадрового потенциала в соответствии с потребностями развития

экономики и требованиями нанимателей к качеству рабочей силы;

повышение гибкости рынка труда за счет совершенствования системы

переподготовки кадров;

создание условий мотивации к высокоэффективному труду и повышение

социальной ответственности за результаты своего труда, укрепление трудовой и

исполнительной дисциплины;

- создание системы социального страхования населения

от безработицы.

Задачами курсовой работы является:

. Изучение сущность, значение и принципы оплаты

и материального стимулирования труда в современной экономике;

. Изучение концепции оплаты труда работникам

Республики Беларусь;

. Изучение бухгалтерского учёта оплаты труда

работников торговли и путей её совершенствования;

. Изучение учет численности, рабочего времени и

выполнения работы;

. Изучение документального оформления и

методики расчёта заработной платы по видам выплат;

. Изучение видов удержаний из заработной платы,

порядка и методики их исчисления;

. Изучение учета отчислений нанимателем от

начисленной заработной платы.

Предметом исследования курсовой работы является Бухгалтерский учёт

расчётов с рабочими и служащими по оплате труда.

Объектом исследования курсовой работы является ОАО «Торговый Дом

«Речицкий».

Методологической, теоретической и информационной базой, на основе которой

выполнялась курсовая работа, являются законы Республики Беларусь, декреты и

указы Президента Республики Беларусь, постановления Совета Министров Республики

Беларусь, инструкции Министерства финансов Республики Беларусь, Белкоопсоюза и

других министерств, локальные нормативные правовые акты, современная

отечественная и зарубежная литература, таких авторов как Волгин Н.А. ,Кравченко

Л. И., Пономаренко П.Г., Савицкая, Г.В. и др. В трудах данных ученных

исследованы вопросы учета и анализа оплаты труда и даны основополагающие

методологические подходы и рекомендации по ведению учета, их работы

характеризуются многогранностью и глубиной исследования рассматриваемых

проблем. Методами исследования курсовой работы являются диалектика, индукция,

дедукция, анализ, синтез, системность, метод научной абстракции, метод

логического умозаключения, балансовый метод, сравнение, выборка, обследование и

др.

бухгалтерский

учет заработный плата

1. СУЩНОСТЬ, ЗНАЧЕНИЕ И ПРИНЦИПЫ ОПЛАТЫ И МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ

ТРУДА В СОВРЕМЕННОЙ ЭКОНОМИКЕ

.1 Концепция оплаты труда работникам Республики Беларусь, ее

сущность, значение и задачи. Основные положения по оплате труда работников

организации

Понятие «заработная плата» охватывает все виды начисляемого работникам

вознаграждения за выполненную работу или отработанное время, а также премии,

доплаты, надбавки и социальные льготы, выплаченные в денежной и натуральной

формах, включая денежные суммы, начисленные в соответствии с законодательством

за непроработанное время (ежегодный отпуск, праздничные дни и так далее). Все

указанные выплаты являются источником дохода работника[5, c.432].

В современных условиях хозяйствования заработная плата выражает главный и

непосредственный интерес наемных работников, работодателей и государства в

целом. Нахождение приемлемого механизма реализации и соблюдения необходимого

баланса интересов указанного трехстороннего партнерства, является одним из

основных условий эффективной организации оплаты труда. Заработная плата и ее

роль в области оплаты труда является составной частью управления организацией,

и от нее в значительной мере зависит эффективность ее работы, так как

заработная плата является одним из важнейших стимулов в рациональном

использовании рабочей силы. Доходы работника зависят от его личного трудового

вклада и конечных результатов работы организации.

В научной и учебной литературе приводится около двух десятков определений

экономической категории «заработная плата». В таблице 1.1 обобщены существующие

определения данного термина.

Таблица 1.1 - Определения понятия «заработная плата»

|

Автор (источник)

|

Определение

|

|

Трудовой Кодекс Республики Беларусь ст. 57 [26].

|

Заработная плата - вознаграждение за труд, которое

наниматель обязан выплатить работнику за выполненную работу в зависимости от

ее сложности, количества, качества, условий труда и квалификации работника с

учетом фактически отработанного времени, а также за периоды, включаемые в

рабочее время.

|

|

Автор (источник)

|

Определение

|

|

Конвенция Международной организации труда от 01.07.1949 г.

№ 95 «Об охране заработной платы» [16]

|

Заработная плата - независимо от названия и метода

исчисления, всякое вознаграждение или всякий заработок, исчисляемые в деньгах

и устанавливаемое соглашением или национальным законодательством, которое в

силу письменного или устного договора о найме предприниматель уплачивает за

труд, который либо выполнен, либо будет выполнен, или за услуги, которые либо

оказаны, либо должны быть оказаны.

|

|

Трудовой Кодекс Российской Федерации ст. 129 [27]

|

Заработная плата - вознаграждение за труд в зависимости от

квалификации работника, сложности, количества, качества и условий выполняемой

работы, а также компенсационные и стимулирующие выплаты.

|

|

|

|

Волгин Н. А. [11, с. 66]

|

Заработная плата - это основная часть средств, направляемых

на потребление, представляющая собой долю дохода (чистую продукцию),

зависящую от конечных результатов работы коллектива и распределяющуюся между

работниками в соответствии с количеством и качеством затраченного труда,

реальным трудовым вкладом каждого работника и размером вложенного капитала.

|

|

Азрилиян А.Н. «Большой экономический словарь» [1, с. 406]

|

Заработная плата - совокупность выплат денежной или (и)

натуральной формы полученных работником за определенный период времени (день,

месяц, год).

|

|

Мисникова Л.В. [14, с.176]

|

Заработная плата - это определенная сумма денежных средств,

позволяющая обеспечить воспроизводство рабочей силы и удовлетворить

потребности работников в повышении качества жизни.

|

|

Суша Г.З. [25,

с.227]

|

Заработная плата - это выраженная в денежной форме

стоимость рабочей силы за соответствующее количество и качество труда,

включенная в себестоимость продукции.

|

Обобщая мнения приведенных выше авторов, мы соглашаемся с определением

Н.А. Волгина [11]. Данное определение отражает основную сущность заработной

платы: во-первых, отмечается зависимость заработной платы каждого работника не

только от количества и качества затраченного им труда, но и от конечных

результатов работы всего трудового коллектива; во-вторых, заработная плата по

сути своей является основной (если не единственной) частью жизненных средств

работников; в-третьих, это главная форма распределения по труду и важнейший

мотив к повышению результативности труда отдельного работника и трудового

коллектива в целом.

Экономические и социальные реформы, проводимые в Республике Беларусь,

постепенно меняют отношение работника к труду. Существовавшая ранее система

мотивации имела явный перекос в сторону моральных стимулов и очень слабо

использовала материальные. Накопленный в экономически развитых странах опыт

организационно-управленческой и мотивационной деятельности доказывает

необходимость рационального сочетания как моральных, так и материальных

стимулов. На передовых организациях нашей республики применяются следующие

формы стимулирования труда: повышение оплаты труда и, как следствие, рост

общего дохода работников; привлечение работников к управлению; продвижение по

службе; улучшение условий труда, социально-бытовых условий; участие работников

в прибыли; социальные льготы и доплаты; моральные стимулы. Таким образом, смысл

всех экономических преобразований сводится к созданию у трудоспособного

населения высоких мотивов и стимулов к труду, повышению его качества и

производительности, а, следовательно, и повышению жизненного уровня народа.

Лежащий в основе заработной платы размер жизненно необходимых средств не

может определяться произвольно. Он должен воплощать набор потребительских благ

и услуг, необходимых работнику, соответствовать уровню производительных сил

общества, динамично меняться по мере развития экономики и ориентироваться на

растущие потребности личности. В связи с этим главным значением заработной

платы является расширение ее возможностей в обеспечении воспроизводства рабочей

силы, удовлетворении потребности работника в повышении качества жизни за счет

собственного труда, т.е. размер заработной платы не должен быть ниже той

стоимости массы товаров и услуг, которые необходимы работнику для обеспечения

его жизненных потребностей.

Следующим понятием, раскрывающим экономическую сущность оплаты труда,

является фонд заработной платы.

В экономической литературе часто понятия фонд оплаты труда и фонд

заработной платы тождественны. Однако необходимо разделять эти категории, так

как понятие фонд оплаты труда гораздо шире понятия фонда заработной платы.

Фонд оплаты труда - денежные средства организации, затраченные в течение

конкретного периода времени на заработную плату, премиальные выплаты, различные

доплаты работникам, а также расходы по содержанию трудовых ресурсов организации

(расходы на социальную защиту работников, расходы на профессиональное обучение,

расходы на культурно-бытовое обслуживание и т.д.).

В экономической литературе заработную плату принято подразделять на

номинальную и реальную. Под номинальной заработной платой подразумевается сумма

денег, которую получает работник наемного труда за свой дневной, недельный,

месячный труд. Она характеризует уровень оплаты в принятых денежных единицах

Республики Беларусь.

По величине номинальной заработной платы можно судить об уровне

заработка, но не об уровне потребления и благосостояния работника. Для этого

необходимо знать реальную заработную плату - ту массу жизненных благ и услуг,

которую можно приобрести за полученные деньги. Ее размер находиться в прямой

зависимости от номинальной зарплаты и в обратной - от уровня цен на предметы

потребления и платные услуги.

Соотношение и динамика номинальной и реальной заработной платы

представляют особый интерес, поэтому общество постоянно уделяет внимание

анализу этих показателей. Так, возможен рост номинальной зарплаты при снижении

реальной, когда индекс цен на товары и услуги превышает индекс номинальной

заработной платы.

Реальная заработная плата - количество предметов потребления и услуг,

которые могут быть куплены за денежную (номинальную) заработную плату. Реальная

заработная плата зависит от ее номинальной величины, уровня налогов и цен на

товары массового потребления и услуги (коммунальные услуги, квартирная плата и

др.).

Каждый работающий по найму работник организации получает за проделанную

работу от работодателя заработную плату, т.е. определенную сумму денежных

средств, компенсирующих его затраты труда и обеспечивающих ему определенный

уровень удовлетворения личных потребностей, а также потребностей членов его

семьи. Денежная компенсация является наиболее удобной формой компенсации,

поскольку деньги являются всеобщим товарным эквивалентом. В отдельных случаях

допускается, как правило с согласия работника, частичная компенсация его

трудовых затрат или продукцией организации, или каким-либо другим видом

продукции. Несмотря на кажущуюся простоту, заработная плата является весьма

сложным экономическим явлением, отражающим взаимодействие многих экономических

процессов. Для работодателя заработная плата представляет собой издержки

производства, и он старается их минимизировать, особенно в расчете на единицу

изделия, для работника заработная плата является доходом, и он стремится ее максимизировать,

оговаривая достаточно высокий уровень оплаты.

Минимальная заработная плата (минимальный размер оплаты труда)

-гарантируемый минимум заработной платы для работников всех отраслей экономики

при нормальных условиях работы, соблюдении продолжительности рабочего дня,

выполнении норм труда и обеспечивает социальную защиту работников. Она не может

быть ниже прожиточного минимума трудоспособного человека. При оплате труда на

основе тарифной системы размер тарифной ставки (оклада) первого разряда единой

тарифной сетки не может быть ниже минимального размера оплаты труда.

Заработная плата включает две составляющие: основная и дополнительная. К

основной заработной плате относится плата, начисленная за отработанное в

организации время: оплата по тарифным ставкам и окладам, сдельным расценкам,

оплата брака и простоев не по вине рабочих, доплаты за работу в ночное время,

премии из фонда оплаты труда, доплата рабочим за работу в выходные и

праздничные дни и сверхурочные часы, за обучение учеников и т.д. Дополнительная

- оплата, начисленная за неотработанное время: отпуска основные и социальные,

льготные часы подросткам, перерывы в работе кормящих матерей, а также

вознаграждения за выслугу лет и т.д [6, с.576].

Определение сущности заработной платы создает исходную базу для анализа и

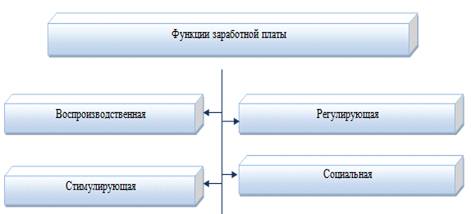

уяснения значения, органически присущих ей функций. Функции заработной платы

представлены на рисунке 1.1.

Рисунок 1.1 - Функции заработной платы

Воспроизводственная функция обеспечивает удовлетворение сложившегося в

обществе уровня физических и духовных потребностей работников различных

профессионально-квалификационных групп и членов их семей. Стимулирующая функция

предусматривает зависимость ее размера от индивидуальных и коллективных результатов

труда.

Регулирующая функция проявляется в том, что заработная плата должна

выступать регулятором спроса на продукцию и услуги конечного потребителя, а

также на труд.

Социальная функция направлена на обеспечение социально справедливой

дифференциации оплаты труда.

Следует отметить, что центральное место в производственной деятельности

любой организации занимают труд и его результаты, так как без коллектива

работников не существует организации и без необходимого количества людей

определенных профессий и квалификации ни одна организация не может достичь

своей цели. В современных условиях хозяйствования правильная организация труда

и его оплаты должна обеспечивать воспроизводство рабочей силы, формирование

мотивов и стимулов к труду.

Реформирование организации оплаты труда требует от государства принятия

широкой программы действий: предотвращение падения реальной заработной платы,

использование различных методов ее индексации, а предпочтительнее - недопущение

инфляции.

Существует две формы оплаты труда: повременная и сдельная. Каждая из них

состоит из ряда систем, обеспечивающих заинтересованность в объеме выработки и

качестве работ, с одной стороны, и в более высокой оплате труда - с другой

стороны.

Формы и системы заработной платы представлены на рисунке 1.2

Рисунок 1.2 - Формы и системы оплаты труда

При расчете заработной платы работнику при повременной оплате труда

необходимо его тарифную ставку умножить на фактически отработанное число часов

за месяц. Если же работнику установлен должностной оклад и не отработаны все

дни по графику выхода на работу в данном месяце, то для расчета заработной

платы в течении месяца необходимо его должностной оклад разделить на количество

рабочих дней по графику и полученную сумму умножить на фактически отработанные

дни.

При сдельной оплате труда ее сумму рассчитывают умножением сдельной

расценки на количество единиц произведенной продукции, оказанных услуг. При

сдельно-прогрессивной оплате труда сначала определяется базовый заработок,

начисленный по прямым расценкам за объем выполненной работы. Полученная сумма

заработка умножается на процент перевыполнения нормы выработки и коэффициент

увеличения сдельной расценки по действующей шкале прогрессивной оплаты. Размер

увеличения сдельных расценок в каждом конкретном случае определяется положением

о сдельно-прогрессивной системы оплаты труда, которая обычно вводится на

определенный срок исходя из производственной необходимости.

Применение бестарифной системы оплаты труда позволит учесть индивидуальные

способности работника, более инициативные работники могут рассчитывать на более

высокую оплату труда, однако ее можно использовать только там, где трудовой

коллектив полностью несет ответственность за эти результаты, так как

бестарифная система оплаты труда ставит заработок работника в полную

зависимость от конечных результатов трудового коллектива.

За рубежом традиционно существуют три вида оплаты наемного труда:

. почасовая заработная плата рабочих

. годовое жалованье служащих

. единовременное вознаграждение административных руководителей.

Однако зарубежные, и в первую очередь, американские компании постоянно

ищут новые формы оплаты труда, стимулирующие его производительность и качество,

а также снижение производственных расходов. Все чаще почасовая оплата труда

используется в сочетании с гибкими формами оплаты. При этом наряду с «твердым»

жалованьем предусматривается вознаграждение по результатам работы на принципах

долевого участия работников в прибылях компании на основе их индивидуальной квалификации

и личного трудового вклада. Такая система оплаты труда не только побуждает их к

высокой производительности, но и ставит их заработок в зависимость от успехов

компании. Гибкие формы оплаты труда все шире внедряются в промышленном секторе,

в банковской системе, в сфере услуг и здравоохранении.

Наибольшее распространение в США получили четыре системы «гибкой» оплаты

труда.

Участие в доходах (где доход - разница затрат и результатов хозяйственной

деятельности). Выплата вознаграждения связана с выполнением производственного

задания, которое может включать в себя также требования по повышению

производительности труда, качества и культуры обслуживания. Это вызывает

необходимость разработки системы оценок выполненных работ, а также требует

доверия к администрации со стороны рабочих и служащих. Недостатки этой системы

оплаты труда заключаются в том, что компания обязана выплачивать годовое

вознаграждение даже тогда, когда нет прибыли от производственной деятельности

(прибыль - остаток дохода после выплаты всех обязательных платежей: налогов,

погашения кредитов и др.), а также в том, что направленность системы на

достижение высокой производительности труда может привести к снижению качества

продукции. Работники по найму получают дифференцированное годовое вознаграждение

из прибыли компании, выплачиваемое либо наличными, либо путем перечисления в

пенсионный фонд. При этом возникает коллективная заинтересованность рабочих,

служащих и их работодателей в увеличении прибыли компании. Однако эта система

оплаты труда тоже имеет свои недостатки: выплата годовых вознаграждений может

создать ситуацию, когда рабочие и служащие будут игнорировать долгосрочные

интересы компании, поскольку любое решение администрации, рассчитанное на

долгосрочную стратегию в ущерб текущим выгодам, может привести к снижению

текущей прибыли компании и, следовательно, к снижению выплачиваемых

вознаграждений рабочим и служащим. Как бы то ни было, эту систему оплаты труда

сегодня используют более 30% американских компаний.

К основным нормативным документам государственного регулирования

отношений, связанных с организацией и оплатой труда, относятся:

. Конституция Республики Беларусь;

. Указы и декреты президента Республики Беларусь;

. Трудовой кодекс Республики Беларусь;

. Постановления совета Министров Республики Беларусь;

. Коллективный договор.

Таким образом, заработная плата рабочих и служащих организаций

представляет собой их долю в фонде индивидуального потребления национального

дохода в денежном выражении. Как основная форма необходимого продукта она

распределяется в соответствии с количеством и качеством затраченного труда и

его индивидуальными и коллективными результатами.

.2 Объекты, цель, задачи и принципы учёта оплаты труда, анализа

показателей по оплате труда и расходов на его оплату

Объектами бухгалтерского учёте оплаты труда [8, с.543]:

. списочная численность работников;

. рабочее время;

. виды выплат и состав заработной работников;

. выполнение работа (выработка);

. виды удержаний из заработной платы;

. отчисления на социальные нужды от начисленной заработной платы;

расчёты с персоналом по оплате труда.

На основании данных бухгалтерского учёта составляется статистическая

отчетность по труду 12-т «Отчет по труду».

Цель бухгалтерского учёта расчётов по оплате труда:

. получение информации необходимой для контроля численности

работников;

. использования рабочего времени, производительности труда;

. расходов на оплату труда;

. обеспечение правильного начисления и своевременной выплаты

заработной платы заработной платы работникам;

. начисление налоговых и неналоговых платежей, удержаний из

заработной платы и начисленной заработной платы

Расчёты по заработной плате это большая статья затрат организации.

Целевая направленность расчётов обусловила постановку следующих задач:

. контроль численности персонала и использования рабочего времени;

. своевременное документальное оформление, точный учёт выработки и

времени выполнения работы;

. правильное начисление заработной платы, пособий и их выплат в

установленные сроки;

. правильность начислений удержаний, налогов, платежей из

заработной платы и своевременное перечисление их в бюджет;

. контроль целевого использования средств фонда заработной платы;

. своевременное составление отчётности.

В бухгалтерском учёте труда и его оплаты, придерживаются следующих

принципов [9,c.608]:

. дифференциация оплаты труда в зависимости от его количества,

качества и условий труда;

. сочетание государственного регулирования оплаты труда и

самостоятельных субъектов хозяйствования в её установлении;

. материальная заинтересованность работников в результатах труда;

. установление зависимости между величиной заработной платы и

эффективностью работы организации;

. сочетание индивидуальных интересов работника с коллективными;

. простота и ясность установленной оплаты труда;

. соблюдение установленного порядка оплаты труда;

. персонифицированный учёт расчётов по оплате труда.

Существует ряд условий, при которых целесообразно применять ту или иную

форму оплаты труда. Условия, применения сдельной оплаты труда:

-наличие количественных показателей работы, непосредственно зависящих от

конкретного работника;

- возможность точного учета объемов выполняемых работ;

- возможность у рабочих конкретного участка увеличить выработку или объем

выполняемых работ;

-необходимость на конкретном производственном участке стимулировать

рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых

работ;

- возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется применять в том случае, если ее

применение ведет к:

- ухудшению качества продукции;

- нарушению технологических режимов;

- ухудшению обслуживания оборудования;

-нарушению требований техники безопасности;

- перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

- отсутствие возможности увеличения выпуска продукции;

- производственный процесс строго регламентирован;

-функции рабочего сводятся к наблюдению за ходом технологического

процесса;

- функционирование поточных и конвейерных типов производства со строго

заданным ритмом;

-увеличение выпуска продукции может привести к браку или ухудшению ее

качества.

На каждом конкретном предприятии в зависимости от характера выпускаемой

продукции, наличия тех или иных технологических процессов, уровня организации

производства и труда применяется та или иная форма оплаты труда. Например,

сдельная оплата труда может быть неэффективной, если применять только

сдельно-премиальный или сдельно-прогрессивный вариант, но если использовать

аккордную систему, то эффективность ее возрастает. На одном и том же предприятии

в зависимости от выпуска конкретного вида продукции по цехам варианты

применения оплаты труда также могут быть различны.

В условиях рынка нет той строгой регламентации, которая была характерна

для плановой экономики, поэтому предприниматель, руководство предприятия могут

проверить любой из существующих вариантов оплаты труда и применять тот, который

в наибольшей степени соответствует целям предприятия.

Общий заработок рабочего определяется умножением сдельной расценки на

количество произведенной продукции за расчетный период.

При сдельно-премиальной системе рабочий получает оплату своего труда по

прямым сдельным расценкам и дополнительно получает премию. Но для этого должны

быть четко установлены показатели, за которые осуществляется премирование, и

доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие

были проинформированы об этом. Кроме того, должен быть установлен размер премии

за выполнение и перевыполнение этих показателей. Это могут быть показатели

роста производительности труда; повышения объемов производства; выполнения

технически обоснованных норм выработок и снижения нормируемой трудоемкости;

выполнения производственных заданий, личных планов; повышения качества и

сортности продукции; бездефектного изготовления продукции; недопущения брака;

соблюдения нормативно-технической документации, стандартов; экономии сырья,

материалов, инструмента, смазочных материалов и других материальных ценностей.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую

зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта

система используется для оплаты труда не основных, а вспомогательных рабочих

(наладчиков, настройщиков и др.). Общий заработок рабочего определяется

умножением сдельной расценки на количество произведенной продукции за расчетный

период. При сдельно-премиальной системе рабочий получает оплату своего труда по

прямым сдельным расценкам и дополнительно получает премию. Но для этого должны

быть четко установлены показатели, за которые осуществляется премирование, и

доведены до каждого исполнителя.

Важно проследить, чтобы вновь принятые рабочие были проинформированы об

этом. Кроме того, должен быть установлен размер премии за выполнение и

перевыполнение этих показателей. Это могут быть показатели роста

производительности труда; повышения объемов производства; выполнения технически

обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения

производственных заданий, личных планов; повышения качества и сортности

продукции; бездефектного изготовления продукции; недопущения брака; соблюдения

нормативно-технической документации, стандартов; экономии сырья, материалов,

инструмента, смазочных материалов и других материальных ценностей.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую

зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта

система используется для оплаты труда не основных, а вспомогательных рабочих

(наладчиков, настройщиков и др.).

Заработная плата руководителей, условий оплаты труда которых определяются

в соответствии с положением «Об условиях оплаты труда руководителей

государственных организаций и организаций с долей собственности государства в

их имуществе» Совета Министров Республики Беларусь 08.07.2012 №597, состоит из оклада,

надбавки, премии, бонусов, вознаграждений, выплачиваемых по результатам

финансово-хозяйственной деятельности государственных организаций и организаций,

в уставном фонде которых доля собственности государства составляет более 50% и

иных выплат предусмотренных законодательством. Оклад руководителя формируется

путем суммирования базового оклада и суммы его повышения. Базовый оклад по

решению органа, уполномоченного заключить контракт, может устанавливаться:

) В размере, не превышающем среднемесячной заработной платы,

сложившейся по соответствующему виду экономической деятельности за период с

начала года, предшествующий месяцу установления базового оклада; На основе

тарифных коэффициентов единой тарифной сетки работников Республики Беларусь

согласно тарифной ставке первого разряда, действующей в организации либо

установленной по решению органа, заключившего контракт;

) На основе тарифных коэффициентов тарифной сетки, утвержденных

соглашениями на отраслевом уровне (тарифными соглашениями) либо на местном уровне

(местным соглашением), и тарифной ставки первого разряда, действующей в

организации или установленной по решению органа, заключившего контракт.

Руководителям могут устанавливаться следующие выплаты стимулирующего

характера:

· Надбавка в размере не более 150% оклада с учетом сложности,

напряженности, ответственности управленческого труда

· Премии и краткосрочные бонусы за выполнение прогнозных

показателей, доведенных в установленном порядке в рамках обеспечения выполнения

прогноза социально-экономического развития Республики Беларусь; достижение

опережающего роста производительности труда по сравнению с ростом заработной

платы;

· Ежемесячное вознаграждение за обеспечение реализации

продукции, товаров (работ, услуг) , в том числе на экспорт, снижение запасов

готовой продукции в процентном отношении от выручки, полученной от реализации

продукции, товаров (работ, услуг) в действующих ценах;

· Вознаграждение за непосредственное участие в заключении

внешнеэкономической сделки (договора) в зависимости от эффективности ее (его)

реализации в процентном отношении от суммы этой сделки (договора);

· Вознаграждение по итогам работы за год;

· Годовой бонус - единовременное поощрение в размере до 10% от

полученного по итогам отчетного года прироста чистой прибыли организации, но не

более 12 окладов включительно, выплачиваемое после подведения итогов работы

организации при условии выполнения прогнозного показателя чистой прибыли

организации за отчетный год и иных доведенных в установленном порядке

прогнозных показателей в рамках обеспечения выполнения прогноза

социально-экономического развития Республики Беларусь в целом за отчетный год,

а также отсутствия задолженности по исполненным гарантиям правительства

Республики Беларусь, местных исполнительных и распорядительных органов.

.3 Краткая экономическая характеристика ОАО «Торгового Дома «Речицкий»

Открытое акционерное общество «Торговый Дом «Речицкий» создано решением

Гомельского городского исполнительного комитета №1803 от 29 декабря 1999 года

путем преобразования Государственного предприятия «Торговый Дом «Речицкий» и

зарегистрировано Гомельским облисполкомом решением № 49 от 28.01.2000 г., в

едином государственном регистре юридических лиц и индивидуальных

предпринимателей за №400054000. Устав утверждается в новой редакции в

соответствии с законом « О хозяйственных Обществах». Общество является

коммерческой организацией, имеет обособленное имущество, самостоятельный

баланс, печать.

Основной целью деятельности Общества является получение прибыли. Общество

осуществляет следующие виды деятельности:

· Оптовая торговля и торговля через агентов, кроме торговли

автомобилями и мотоциклами;

· Розничная торговля (включая алкогольные напитки и табачные

изделия); ремонт бытовых изделий, предметов личного пользования;

· Предоставление услуг ресторанами;

· Деятельность автомобильного грузового транспорта;

· Деятельность прочего сухопутного пассажирского транспорта, не

подчиненного расписанию;

· Деятельность по обеспечению безопасности юридических и

физических лиц;

· Услуги автомобильных стоянок;

· Исследование конъюнктуры рынка и выявление общественного

мнения;

· Сдача в аренду собственного недвижимого имущества;

Классификация видов деятельности Общества произведена по

общегосударственному классификатору Республики Беларусь - 005-2006 «Виды

экономической деятельности», утвержденному Постановлением Госстандарта

Республики Беларусь от 28 декабря 2006 года № 65 и Указу президента Республики

Беларусь от 01.09.2010 г. №450 «О лицензировании отдельных видов деятельности».

Общество вправе осуществлять внешнеэкономическую деятельность в порядке,

установленном законодательством Республики Беларусь.

Деятельность, подлежащая лицензированию в соответствии с законодательными

актами Республики Беларусь, осуществляется после получения соответствующего специального

разрешения (лицензии).

В ОАО «Торговый Дом «Речицкий» имеется лицензия на осуществление

розничной торговли алкогольными напитками и (или) табачными изделиями. Данная

лицензия выдана 04 апреля 2001 года, Гомельским городским исполнительным комитетом.

Существует ряд недостатков в организации бухгалтерского учёта в ОАО

«Торговый Дом «Речицкий»: одним из них является то, что бухгалтер вручную

вносит первичную информацию, т.к. нет полной автоматизации всех участков учета.

Использование программ облегчает работу бухгалтера, однако требует достаточной

внимательности и правильности внесения необходимой информации. Главным

принципом автоматизации является минимум исходных данных и получение в процессе

обработки максимального количества выходных форм.

Критическая оценка результатов работы представлена в виде аналитических

таблиц.

Анализ динамики доходов, расходов и прибыли по текущей деятельности

проводится на основании данных бухгалтерской отчетности «Отчет о прибылях и

убытках» (таблица 1.2).

Таблица 1.2 - Динамика доходов, расходов и прибыли по текущей

деятельности ОАО «Торговый Дом «Речицкий» за 2012-2013гг.

|

Показатели

|

2012

|

2013

|

Откл. (+,-)

|

Темп роста, %

|

|

1. Выручка от реализации товаров, продукции, работ, услуг,

млн р.

|

62747

|

63826

|

1079

|

101,72

|

|

2. Себестоимость реализованных товаров, продукции, работ,

услуг, млн р.

|

48154

|

48299

|

145

|

100,30

|

|

3. Валовая прибыль, млн р.

|

14593

|

15527

|

934

|

106,40

|

|

4. Управленческие расходы, млн р.

|

1121

|

1203

|

82

|

107,31

|

|

5. Расходы на реализацию, млн р.

|

12334

|

12332

|

- 2

|

99,98

|

|

6. Прибыль от реализации товаров, продукции, работ, услуг,

млн р.

|

1138

|

1992

|

854

|

175,04

|

|

7. Прочие доходы по текущей деятельности, млн р.

|

276

|

45

|

- 231

|

16,30

|

|

8. Прочие расходы по текущей деятельности, млн р.

|

3584

|

4765

|

1151

|

132,11

|

|

9. Убыток от текущей деятельности, млн р.

|

2170

|

2698

|

528

|

124,33

|

По данным таблицы 1.2 можно сделать вывод, что в ОАО «Торговый Дом «Речицкий» в 2013

году по сравнению с 2012 годом валовая прибыль увеличилась на 6,40%, что в

сумме составило 934 млн р. Увеличение валовой прибыли произошло за счёт

увеличения выручки на 1,72%, что в сумме составила 1079млн р. и увеличение

себестоимости на 0,3% или на 145 млн р. Увеличение прибыли от реализации на

75,04%, что в сумме составило 854млн р., произошло за счёт уменьшения расходов

на реализацию на 0,02% или на 2 млн р. и увеличение управленческих расходов на

7,31% или 82 млн р., а также увеличение валовой прибыли на 6,4%. Увеличение

убытка по текущей деятельности произошло на 24,33%, что в сумме составило 528

млн р., это произошло за счёт увеличения прибыли от реализации на 75,04%, а

также увеличение прочих доходов над прочими расходами, и уменьшения прочих

доходов по текущей деятельности на 83,7% или на 231 млн р., что является

положительным моментом для ОАО «Торговый Дом «Речицкий».

В таблице 1.3 приводится динамика и соответствия теоретически допустимых

значений показателей ликвидности, которые раскрывают реальную и прогнозную

платежеспособность организации, используя данные бухгалтерской отчетности:

формы № 1 «Бухгалтерский баланс».

Таблица 1.3 - Динамика показателей платежеспособности и финансовой

устойчивости ОАО «Торговый Дом «Речицкий» за 2013 год

|

Показатели

|

2012 год

|

2013 год

|

Темп роста, % или отклонение (+; -)

|

|

1. Долгосрочные активы, млн р.

|

20056

|

22851

|

113,94

|

|

2. Краткосрочные активы, млн р.

|

9004

|

10536

|

117,01

|

|

В том числе: 2.1. Денежные средства и их эквиваленты, млн

р.

|

4931

|

305

|

6,19

|

|

2.2. Краткосрочные финансовые вложения, млн р.

|

-

|

5537

|

-

|

|

3. Собственный капитал, млн р.

|

21010

|

25312

|

120,48

|

|

4. Долгосрочные обязательства, млн р.

|

-

|

47

|

-

|

|

5. Краткосрочные обязательства, млн р.

|

8050

|

8028

|

99,73

|

|

6. Итог бухгалтерского баланса, млн р.

|

29060

|

33387

|

114,89

|

|

7. Собственные оборотные средства (собственные

краткосрочные активы), млн р. (стр. 3 + стр. 4 - стр. 1).

|

954

|

2508

|

в 2,5 раза

|

|

8. Показатели платежеспособности и финансовой устойчивости:

|

|

|

|

|

8.1. Коэффициент абсолютной ликвидности [(стр.2.1 +

стр.2.2) : стр. 5]

|

0,613

|

0,728

|

0,115

|

|

8.2. Коэффициент текущей ликвидности (стр. 2 : стр. 5)

|

1,119

|

1,312

|

0,193

|

|

8.3. Коэффициент обеспеченности собственными оборотными

средствами (собственными краткосрочными активами) (стр. 7: стр. 2)

|

0,106

|

0,238

|

0,132

|

|

8.4. Коэффициент обеспеченности финансовых обязательств

активами [(стр. 4 + стр. 5) : стр. 6)]

|

0,277

|

0,242

|

- 0,035

|

|

8.5. Коэффициент финансовой независимости (автономии) (стр.

3 : стр. 6)

|

0,723

|

0,758

|

0,035

|

|

8.6. Коэффициент капитализации (стр. 4 + стр. 5): стр. 3)

|

0,383

|

0,319

|

- 0,064

|

По данным таблицы 1.3 можно сделать вывод, что в ОАО «Торговый Дом

«Речицкий» в 2013 году по сравнению с 2012 годом произошло увеличение

собственных оборотных средств в 2,5 раза, за счёт увеличения собственного

капитала и долгосрочных обязательств на 20,7%, что в сумме составило 4399 млн

р. и долгосрочные активы на 13,94% , что в сумме составило 2795млн р.

Увеличение коэффициента абсолютной ликвидности на 0,115 произошло за счёт

увеличения краткосрочных финансовых вложений на 5537 млн р., и уменьшения

денежных средств и их эквивалентов на 93,81%. Увеличение коэффициента текущей

ликвидности на 0,193 произошло за счёт увеличения краткосрочных активов на

17,01% и краткосрочных обязательств на 0,27%. Финансовая устойчивость ОАО

«Торговый Дом «Речицкий» на конец года повысилась, об этом свидетельствует

увеличение коэффициента финансовой независимости, который показывает увеличение

доли активов, сформированных за счёт собственного капитала на 3,5%, показывая

независимость ОАО «Торговый Дом «Речицкий» от внешних источников. Долгосрочные

обязательства увеличились на 47 млн р. , а краткосрочные уменьшились на 22млн

р. об свидетельствует уменьшение коэффициента обеспеченности финансовыми

обязательствами активами на 0,035, а также коэффициента капитализации на 0,064,

то есть на конец 2013 года на 1 рубль собственного капитала приходится на 0,064

рублей заёмных источников больше. Кроме того, если на начало года

13,2%краткосрочных активов было сформировано за счёт собственного капитала, то

на конец года наблюдается увеличение собственных оборотных средств в 2,5 раза.

2. БУХГАЛТЕРСКИЙ УЧЁТ ОПЛАТЫ ТРУДА РАБОТНИКОВ ТОРГОВЛИ, ПУТИ ЕЁ

СОВЕРЩЕНСТВОВАНИЯ

.1 Учет численности, рабочего времени и выполнения работы. Документальное

оформление и методика расчета заработной платы по видам выплат

Выработкой считается количество изготовленной продукции, объем

выполненных работ или оказанных услуг. Эти данные необходимы для начисления

заработной платы работникам, оплачиваемым по сдельным расценкам [1, c.106].

В зависимости от отраслевой принадлежности, применяемых форм и систем

оплаты труда, особенностей технологии и организации производства и других

факторов в организациях применяются различные формы первичных документов по

учёту труда и заработной платы. Такими документами являются:

· табель учёта рабочего времени;

· наряд на сдельные работы;

· маршрутный лист;

· рапорт о выработке;

· листок учёта простоев;

· листок на доплату.

Для начисления заработной платы используется информация :

· об отработанном времени каждым работником;

· о количестве и качестве выпущенной продукции, выполненных

работ и оказанных услуг;

· о составе бригады (количество человек, квалификация).

Отработанное время фиксируется в табеле учёта рабочего времени. Явка на

работу и использование рабочего времени могут отражаться в табеле методом

сплошной регистрации или регистрации отклонений (неявок и прочее). Два раза в

месяц табель сдается в бухгалтерию для начисления заработной платы.

Информация об объеме выпущенной продукции получают на основании рапортов

и ведомостей о выработке продукции (маршрутные листы, акты приемки выполненных

работ, путевые листы, разовые и накопительные наряды на выполненную работу и

др.). сведения о выработке торговых работников, работников общественного

питания, заготовителей получают на основании данных первичного учёта в виде

справки, которую составляют экономисты. В справке по каждому магазину, секции,

филиалу, отделу указывают плановый и фактический объем товарооборота, процент

выполнения плана товарооборота и другие показатели выработки, для которых

установлены сдельные расценки.

Последовательность обработки документов по начислению заработной платы:

· по первичным документам определяется сумма заработной платы

каждого работника за объемы выполненных работ или отработанного время;

· обобщается информация о сумме начисленной заработной платы по

каждому работнику за месяц;

· производятся удержания и вычеты, а затем определяется сумма

заработной платы, подлежащей выдаче каждому работнику;

· обобщается информация о начисленной заработной плате, об

удержаниях и выплате в целом по организации.

Из постановления совета министров «Об оплате труда» от 31 июля 2014 года

№744 [22] в государственных организациях и организациях, в уставном фонде

которых доля собственности государства составляет более 50 процентов, рост

номинальной начисленной среднемесячной заработной платы работников допускается

только при условии опережающего роста производительности труда. При

невыполнении указанного условия фонд заработной платы за отчетный месяц

уменьшается до размера, обеспечивающего соотношение роста производительности

труда и заработной платы не менее 1,0. Для целей настоящего постановления при определении

производительности труда в организации применяется выручка от реализации

продукции, товаров, работ, услуг на одного среднесписочного работника.

В организации ОАО «Торговый Дом «Речицкий» применяют две формы оплаты

труда: сдельную и повременную формы [8, с. 543]. При расчете заработной платы

работнику при повременной оплате труда необходимо его тарифную ставку умножить

на фактически отработанное число часов за месяц. Если же работнику установлен

должностной оклад и не отработаны все дни по графику выхода на работу в данном

месяце, то для расчета заработной платы в течении месяца необходимо его

должностной оклад разделить на количество рабочих дней по графику и полученную

сумму умножить на фактически отработанные дни.

При

сдельной оплате труда ее сумму рассчитывают умножением сдельной расценки на

количество единиц произведенной продукции, оказанных услуг. При

сдельно-прогрессивной оплате труда сначала определяется базовый заработок,

начисленный по прямым расценкам за объем выполненной работы. Полученная сумма

заработка умножается на процент перевыполнения нормы выработки и коэффициент

увеличения сдельной расценки по действующей шкале прогрессивной оплаты. Размер

увеличения сдельных расценок в каждом конкретном случае определяется положением

о сдельно-прогрессивной системы оплаты труда, которая обычно вводится на

определенный срок исходя из производственной необходимости. Существует перечень

выплат компенсирующего характера и выплат, не связанных с выполнением

работником обязанностей, вытекающих из законодательства, локальных нормативных

правовых актов и трудового договора, не учитываемых в размере начисленной

заработной платы работника при определении доплаты до размера минимальной

заработной платы (месячной и часовой), согласно приложению к настоящему

постановлению. К ним относятся выплаты [20]:

1. доплаты за совмещение профессий (должностей), расширение зоны

обслуживания (увеличение объема выполняемых работ), выполнение обязанностей

временно отсутствующего работника.

. доплаты за работу в сверхурочное время, в государственные праздники,

праздничные дни, установленные и объявленные Президентом Республики Беларусь

нерабочими, и выходные дни.

. доплаты за работу в особых условиях труда (на тяжелых работах, на

работах с вредными и (или) опасными условиями труда и на работах на

территориях, подвергшихся радиоактивному загрязнению в результате катастрофы на

Чернобыльской АЭС).

. доплаты за работу в ночное время или в ночную смену при сменном режиме

работы.

. доплаты за разделение рабочего дня (смены) на части.

. доплаты до размера минимальной заработной платы (месячной и часовой).

7.

компенсации в целях возмещения работникам затрат, связанных с выполнением ими

трудовых обязанностей, предусмотренные в главе 9 <consultantplus://offline/ref=2EEAC89D5C95027FB495806B399941A8A7816DD669EE9BBA5CFCD893D7900340173F370433EC460E74782E1F9016c7I>

Трудового кодекса Республики Беларусь.

.

компенсации работникам, работающим в зоне эвакуации (отчуждения).

.

выплаты компенсирующего характера, связанные с режимом работы и условиями

труда, предусмотренные в локальных нормативных правовых актах, принятых в

установленном порядке, и трудовых договорах.

.

ежемесячные выплаты, предусмотренные в подпункте 1.4 пункта 1

<consultantplus://offline/ref=2EEAC89D5C95027FB495806B399941A8A7816DD669EE9ABB54FAD693D7900340173F370433EC460E74782E1A9016c1I>

Декрета Президента Республики Беларусь от 7 декабря 2012 г. № 9 "О

дополнительных мерах по развитию деревообрабатывающей промышленности"

(Национальный правовой Интернет-портал Республики Беларусь, 11.12.2012,

1/13928).

.

выплаты, не связанные с выполнением работником обязанностей, вытекающих из

законодательства, локальных нормативных правовых актов и трудового договора, в

том числе:

.1.

к отпуску, на оздоровление (лечение, отдых);

.2.

к юбилейным датам, праздникам, торжественным событиям;

.3.

при выходе на пенсию;

.4.

при рождении ребенка, по уходу за ребенком, в связи с усыновлением

(удочерением) ребенка;

.5.

в связи со смертью близких родственников, с постигшим стихийным бедствием,

пожаром и другими семейными обстоятельствами;

.6.

на питание, проезд, по найму жилого помещения;

.7.

на приобретение учебной и методической литературы;

.8.

отдельным категориям работников, в том числе:

.8.1.

инвалидам, многодетным семьям, работникам, имеющим детей-инвалидов;

.8.2.

молодым специалистам в соответствии с законодательством.

В

соответствии с Трудовым кодексом Республики Беларусь Совет Министров Республики

Беларусь постановляет [26]:

.

Установить доплату за каждый час работы в сверхурочное время, государственные

праздники, праздничные и выходные дни сверх заработной платы, начисленной за

указанное время, работникам бюджетных организаций и иных организаций, получающих

субсидии, работники которых приравнены по оплате труда к работникам бюджетных

организаций:

· с повременной оплатой труда - в размере часовой тарифной

ставки (оклада) работника;

· со сдельной оплатой труда - в размере сдельной расценки

выполненной работы

По договоренности с нанимателем работнику за работу в сверхурочное время

может предоставляться дополнительный день отдыха (отгул), как и за работу в

праздничные и выходные дни. Норма продолжительности рабочего времени,

установленная законодательством, 40часов в неделю.

Работа в государственные праздники, праздничные и выходные дни

оплачивается в двойном размере часовой или дневной тарифной ставки, если работы

производились в пределах месячной нормы рабочего времени, и в двойном размере

не менее двойной часовой или дневной ставки сверх оклада, если работа

производилась сверх месячной нормы. Виды и размер доплат, надбавок, премий,

вознаграждений не определяется законодательно, а устанавливается организацией

самостоятельно.

Все оформленные первичные документы по начислению заработной платы,

пособий, премий и других видов доходов к установленному сроку представляются в

бухгалтерию для проверки правильности оформления документов и применения

тарифных ставок, окладов, сдельных расценок, надбавок, доплат. Из первичных

документов информация о начисленной заработной плате по каждому работнику

переносится на его лицевой счет. В лицевом счете отражаются ежемесячные

удержания из заработной платы работника по каждому их виду и сумма,

причитающаяся к выдаче работнику. На основании лицевых счетов заполняются

расчетные листки, которые выдаются на руки работникам с тем, чтобы они могли

проверить данные о начисленной заработной платы и удержаниях из нее.

В соответствии с трудовым кодексом Республики Беларусь все работники организации

имеют право на трудовой и социальный отпуска. Продолжительность отпусков

устанавливается в соответствии с законодательством Республики Беларусь и

коллективным договором. В соответствии со статьей 150 трудового кодекса

Республики Беларусь, работникам предоставляются следующие виды отпусков [13]:

. Трудовые отпуска (основной и дополнительный);

. Социальные отпуска:

.1 по беременности и родам ;

.2 по уходу за детьми;

.3 в связи с обучением;

.4 по семейным причинам;

.5 в связи с катастрофой на Чернобыльской АЭС.

К дополнительным отпускам относят: отпуск за работу с вредными и (или)

опасными условиями труда, за особый характер работы, за ненормированный рабочий

день, за продолжительный стаж работы, дополнительные поощрительные отпуска.

Все наниматели обязаны предоставлять работникам основной отпуск

продолжительностью 24 календарных дня. Отдельным работникам (согласно перечню)

продолжительность основного отпуска устанавливается больше 24 дней (инвалидам

30 дней, для работников ЧАЭС от 37 до 44).

Основанием для начисления отпускных является приказ руководителя. В нем

указывается вид, продолжительность отпуска и период отпуска. Государственные

праздники и праздничные дни в число календарных дней отпуска не включается и не

оплачивается, а также дни неиспользованного трудового отпуска оплаченного по

средней заработной плате исходя из средней однодневной заработной платы за

расчётный период в 12 календарных месяцев, предшествующих месяцу начала отпуска

и количества календарных дней отпуска. В годовой заработок включаются все

начисленные:

. По ставкам и расценкам

. Доплаты

. Премии

Все виды выплат в расчет отпускных включаются в заработок того месяца, в

котором они были начислены по лицевому счёту работника. Вознаграждения по

итогам работы за год включаются в сумме исчисленной пропорционально месяцам

принимаемым в расчет исходя из 12 месячного периода. Затем подсчитывают

среднедневной заработок следующим образом: заработная плата начисленная

работнику делится на среднемесячное количество календарных дней 29,7 (данное

число исчисляется в среднем за 5 дет). После этого начисляются отпускные путём

умножения среднедневной заработной платы на количество календарных дней.

Бухгалтер составляет расчёт суммы отпускных, в котором подсчитывает размер

отпускных. Оплата пособий по временной нетрудоспособности регулируется

положением о порядке обеспечения пособиями по временной нетрудоспособности и по

беременности и родам, утвержденная постановлением Совета Министров Республики

Беларусь от 28.06.2013 года №569 в редакции от 22.08.2013 года №736 [24].

Пособия назначаются с 1-го дня освобождения работника от работы и выплачивается

за счёт фонда социальной защиты населения. Данным положением устанавливается

максимальное суммарное количество дней, которое оплачивается, а также оговорены

случаи когда пособия не назначаются либо ограничены в размере. Пособие по

временной нетрудоспособности назначается в следующих случаях:

. При утрате трудоспособности, в связи с заболеванием или травмой

в быту;

. При уходе за больным членом семьи, в том числе за ребенком до 14

лет, ребенком инвалидом до 18 лет;

. При уходе за ребенком в возрасте до 3 лет в случае болезни

матери или другого лица.

Кроме того назначается пособие по беременности и родам, а также в связи с

усыновлением (удочерением), установления опеки над ребенком в возрасте до 18

лет.

Пособия по временной нетрудоспособности не назначаются :

. В случае умышленного причинения вреда своему здоровью;

. Если временная нетрудоспособность наступила в связи с травмой

полученной при совершении преступления;

. За время принудительного лечения по решению суда;

. За период нахождения под арестом;

. За период отпуска без сохранения заработной платы;

. За период после прекращения работы по трудовому договору, на

основе членства (участия) в юридических лицах любых организационно-правовых

форм, по гражданско-правовому договору, предметом которого являются оказание

услуг, выполнение работ и создание объектов интеллектуальной собственности;

7. За

период, за который начислялась заработная плата, а также сохранялся средний

заработок полностью или частично в соответствии с законодательством, кроме

периодов простоя, оплачиваемых в соответствии со статьей 71

<consultantplus://offline/ref=007F5905FCA5C9C68BB8923E6A6A245E5EA5FE48A950E583F2BA408F7142FE2C16560F4C2765DB5D6EA488E380u3N5I>

Трудового кодекса Республики Беларусь, трудового отпуска и служебной

командировки.

Пособие по временной нетрудоспособности назначается в размере 50%:

§ При заболевании или травме, причиной которых явилось потребление

алкоголя, наркотических веществ и других аналогов.

За первые 6 календарных дней пособие не назначается:

§ При нарушении режима предписанного врачом;

§ Прогул без уважительной причины.

Пособие

по временной нетрудоспособности и родам, по уходу за детьми назначается в

размере 100%, удостоверенные листком

<consultantplus://offline/ref=4B676E166CB9C2432BEA7CB90054162C5BC1B913D8EA0320F54129AD6C0FE5514C0005EA4B3C338DED623E1D23vANEI>

нетрудоспособности. В размере 80% среднедневной заработной платы за первые 12

календарных дней нетрудоспособности и в размере 100% среднедневного заработка

за последующие календарные дни непрерывной временной нетрудоспособности. Для

исчисления пособия размер среднедневной заработной платы отражается за 6

календарных месяцев предшествующих месяцу в котором возникло право на пособие.

Размер среднедневной заработной платы для исчисления пособий определяется путём

деления суммы заработной платы за 6 месяцев на число календарных дней этого

периода. В число календарных дней не включаются:

1. Трудовые и социальные отпуска;

. Пособие по временной нетрудоспособности;

. Простой не по вине работника;

. Освобождение от работы в соответствии с законодательством.

В заработную плату для исчисления пособий включаются все виды оплаты

труда, кроме выплат единовременного характера, на которые в соответствии с

законодательством начисляются обязательные стразовые взносы.

Размер пособия по временной нетрудоспособности = среднедневная заработная

платы * число календарных дней;

В Республике Беларусь установлен максимальный размер пособий за

календарный месяц по каждому месту работы. Он установлен в размере 3-х кратной

величины средней заработной платы работников в республике в месяце

предшествующем месяцу в котором возникло право на пособие.[20]

Листок нетрудоспособности и справка выдаются в сроки, установленные

законодательством Республики Беларусь, является основанием для назначения

пособий по временной нетрудоспособности и по беременности и родам. На его

основании рассчитывают пособие. Бухгалтер составляет документ расчет суммы

больничного листа сотрудника и начисляет пособие по временной

нетрудоспособности.

Регистрами аналитического учета расчетов по оплате труда являются

расчетные листки и лицевые счета работников:

. Расчетный листок формируется компьютером на каждого работника в

2-х экземплярах при начислении заработной платы. 1-н экземпляр выдаётся на руки

работнику, а 2-й - подшивается в лицевой счет. В нём отражается по видам вся

начисления и удержания из заработной платы работника, зарплата к выдаче.

. Лицевой счет заводится на каждого работника в начале года. На

титульной стороне лицевого счета отражается: ФИО работника, его табельный

номер, дата приёма на работу, должность (профессия), структурное подразделение,

количество детей (иждивенцев), делаются отметки об использовании отпуска,

переводе на другую работу и др. В лицевой счет подклеиваются расчетные листки

работника за каждый месяц года. Таким образом, лицевой счет содержит информацию

о начисленной заработной работника, удержаниях из неё. В конце периода составляются

свод начислений и удержаний - отчет о суммах начислений и удержаний за

выбранный период времени с детализацией по видам начислений и удержаний, но без

детализации по сотрудникам организации.

Для учета расчетов по оплате труда используется счет 70 «Расчеты с

персоналом по оплате труда» по кредиту которого отражается начисление

заработной платы, а по дебету - удержания из заработной платы. Сальдо счета 70

- сумма заработной платы, причитающейся к выдаче.

Таблица 2.1 - Корреспонденция счетов бухгалтерского учёта заработной

платы ОАО «Торговый Дом «Речицкий».

|

Содержание хоз. операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

Начислена заработная плата работникам аппарата управления

|

26

|

70

|

|

Начислена заработная плата работникам розничной торговли

|

44/2

|

70

|

|

Начислено пособие по временной нетрудоспособности

|

69

|

70

|

|

Начислено пособие по временной нетрудоспособности в связи с

несчастным случаем на производстве, профессиональным заболеванием

|

76/2

|

70

|

|

Начислена заработная плата за дополнительный отпуск;

материальная помощь

|

90/10

|

70

|

|

Начислена заработная плата в отчетном периоде за время

отпуска приходящегося на следующий месяц

|

97

|

70

|

.2 Виды удержаний из заработной платы, порядок и методика их

исчисления

Удержания из заработной платы производятся в соответствии с налоговым и

трудовым законодательством.

К обязательным удержаниям относятся: подоходный налог, страховые взносы в

Фонд социальной защиты населения, по исполнительным документам. Обязательные

удержания носят постоянный характер. Сумма их определяется от начисленной

заработной платы. Рабочие и служащие являются плательщиками подоходного налога.

Основным нормативным документом, регламентирующим порядок и размеры удержания,

является налоговый кодекс Республики Беларусь (особенная часть), глава 16

«Подоходный налог физических лиц»[17].

Удержания по инициативе нанимателя, к ним относятся:

. Возврат аванса выданного в счет заработной платы, возврат сумм

излишне выплаченных в счет произведенных ошибок;

. Погашение неизрасходованного аванса на командировку;

. При увольнении работника до окончания того рабочего года

которого он уже получил трудовой отпуск или за неотработанные дни отпуска;

. Сумма при возмещении ущерба по вине работника.

Удержания по инициативе работника (эти удержания производятся по

письменному заявлению работника):

. Профсоюзные взносы;

. Погашение полученных ссуд;

. Удержания за товары проданные в кредит.

Объектом налогообложения признаются доходы, полученные плательщиками от

источников в Республике Беларусь и (или) от источников в Республике Беларусь - для

физических лиц, признаваемых налоговыми резидентами Республики Беларусь в

соответствии со статьей 17 Общей части Налогового кодекса Республики Беларусь и

от источников в Республике Беларусь - для физических лиц, не признаваемых

налоговыми резидентами Республики Беларусь. При определении налоговой базы

учитываются все доходы плательщика, полученные им как в денежной, так и

натуральной форме в течении налогового периода. Налоговым периодом признается

календарный год. Налоговая база определяется нарастающим итогом с начала

налогового периода как денежное выражение доходов, подлежащих налогообложению,

уменьшенных на сумму налоговых вычетов, предусмотренных Налоговым кодексом

Республики Беларусь (особенная часть).

Налоговым кодексом Республики Беларусь [17] определен перечень доходов,

которые включены в налоговую базу и облагаются подоходным налогом.

Выделяют также доходы, которые подоходным налогом не облагаются: пособие

по государственному социальному страхованию и государственному социальному

обеспечению и надбавки к ним, кроме пособий по временной нетрудоспособности (в

том числе пособий по уходу за больным ребенком), пособия по безработице,

субсидии для компенсации расходов безработных в связи с организацией

предпринимательской деятельности, выплачиваемые из государственного

внебюджетного Фонда социальной защиты населения Министерства труда и социальной

защиты Республики Беларусь, пособия, выплачиваемые из средств республиканского

и местных бюджетов; алименты; суммы единовременной материальной помощи (в связи

со стихийными бедствиями, чрезвычайными и другими обстоятельствами, в связи со

смертью родственников); стоимость средств на цели социальной защиты (стоимость

путевок, за исключением туристических, в санаторно-курортные и оздоровительные

учреждения, оплаченных за счет средств социального страхования, а также за счет

средств республиканского и местных бюджетов); стипендии учащихся, студентов и

слушателей учебных заведений, включая надбавки к стипендиям и другие суммы,

выплачиваемые за счет средств республиканского и местных бюджетов, выделяемых

на стипендиальное обеспечение в размерах, определяемых Президентом Республики

Беларусь и (или) Советом Министров Республики Беларусь, а также стипендии,

выплачиваемые в период профессионального обучения из государственного

внебюджетного Фонда социальной защиты населения Министерства труда и социальной

защиты Республики; выходное пособие и другие доходы.

Подоходный налог взимается в соответствии с особенной налогового кодекса

Республики Беларусь ежемесячно. Ставка подоходного налога в Республике Беларусь

составляет 12% от налогооблагаемой базы. Налогооблагаемая база определяется

ежемесячно, как денежное выражение доходов уменьшенных на сумму налоговых

вычетов.

Налоговые вычеты делятся на:

. Стандартные налоговые вычеты:

.1 В размере 630 000рублей (с 01.01.2014) в месяц для штатного

работника, если заработная плата не превышает 3 830 000 рублей по основному

месту работы;

.2 В размере 180 000 рублей в месяц на каждого ребенка до 18 лет или

иждивенца;

.3 В размере 355 000 рублей на каждого ребенка для вдов, вдовцов,

одиноких родителей, опекунов и т.д.;

.4 Вы размере 890 000 рублей для лиц перенесших лучевую болезнь

после аварии на ЧАЭС, для ликвидаторов аварии на ЧАЭС, для инвалидов 1-2 групп,

для участников великой отечественной войны.

Удержания по исполнительным документам производятся на основании

исполнительных листов выданных судом. В этих листах определяется причина,

порядок и размер удержаний из заработной платы и другие. Бухгалтерия

регистрирует исполнительные листы в специальных учетных регистрах и хранит их

как документы строгой отчетности. Согласно постановлениям Совета Министров

Республики Беларусь от 12.08.2002 года №1092 с изменениями от 01.07.2011 №936

«О перечне видов заработной платы и (или) дохода, из которого производится

удержание алиментов на содержание несовершеннолетних детей, производится

удержание алиментов со всех видов заработной платы и дополнительного

вознаграждения как по основному месту работы, так и по совместительству (статья

118, 289 трудового кодекса)» [26].

Алименты на несовершеннолетних детей могут устанавливаться в твердой

денежной сумме, в % к заработной плате (доходу работника) и другим способом.

Законодательством установлены следующие размеры элементов:

· На 1 ребенка - 25%

· На 2 детей - 33%

· На 3 детей - 50%

Общий размер всех удержаний при каждой выплате заработной платы не может

превышать 20%, статья 108 трудового кодекса, а в случаях предусмотренных

законодательством 50% заработной платы.

Следующим видом удержаний является фонд социальной защиты населения 1%. С

01.01.2014 года вступило в силу постановление Совета Министров Республики

Беларусь от 14.12.2013года № 1083 «О внесении изменений в постановление Совете

Министров Республики Беларусь от 25.01.1999 года». Постановление № 1083 утверждается

перечень выплат не которые не начисляются взносы по государственному

социальному страхованию. Взносы не начисляются на:

· Материальная помощь

· Выходные пособие работникам

· Заработная плата в день субботника

. Социальные налоговые вычеты:

.1 Суммы уплаченные в течении календарного года за своё обучение,

обучение супруги (супруга), детей, при получении 1-го высшего образования;

.2 Погашение кредитов и процентов по ним, кроме просроченных. При

условии, что работник состоит в списке лиц нуждающихся в получении жилья;

.3 Социально-профессиональные: суммы творческих вознаграждений,

доходов от участия в соревнованиях и так далее.

Таблица 2.2 - Корреспонденция счетов бухгалтерского учёта удержаний из

заработной платы ОАО «Торговый Дом «Речицкий»

|

Содержание операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

Выплачена из кассы заработная плата

|

70

|

50

|

|

Удержан из заработной платы подоходный налог

|

70

|

68/4

|

|

Удержаны из заработной платы обязательные страховые взносы

|

70

|

69

|

|

Удержано из заработной платы по исполнительным документам

|

70

|

76/1

|

|

Удержаны из заработной платы профсоюзные взносы

|

70

|

76/2

|

|

Удержан из заработной платы очередной платеж за товары

проданные в кредит

|

70

|

62/3

|

|

Удержаны из заработной платы проценты за товары проданные в

кредит своими торговыми объектам

|

70

|

90/7

|

|

Удержаны из заработной платы проценты за товары проданные в

кредит другими торговыми организациями

|

70

|

76/9

|

Таким образом, изучив методику исчисления удержаний производимых от сумм

начисленной заработной платы можно сказать, что удержания подоходного налога,

обязательных страховых взносов в Фонд социальной защиты, алиментов производятся

в соответствии с требованиями налогового и трудового законодательства.

Бухгалтер тщательно проверяет все первичные документы, на основании которых

производятся удержания.

.3 Бухгалтерский учёт расходов с персоналом по оплате труда. Учёт

отчислений нанимателем от начисленной заработной платы

Для учета расчетов по оплате труда в Типовом плане счетов предусмотрен

счет 70 «Расчеты с персоналом по оплате труда». Этот счет предназначен для

обобщения информации о расчетах с персоналом организации как списочного, так и

несписочного состава по оплате труда, включая начисление и выплату премий,

надбавок к заработной плате, пособий, социальных выплат работникам и членам их

семей, доходов по акциям и другим ценным бумагам данной организации. По кредиту

счета 70 «Расчеты с персоналом по оплате труда» отражают начисление заработной

платы и других выплат работникам, а по дебету - удержания из заработной платы,

выдачу причитающихся сумм работникам и депонированные суммы заработной платы и

других доходов. кредитовое сальдо по счету отражает кредиторскую задолженность

организации перед работниками по оплате труда, как правило, за вторую половину

месяца. Дебетовое сальдо по счету может быть в исключительных случаях по

лицевым счетам отдельных работников, когда выплата аванса превышает начисление

заработной платы за месяц. Сальдо по счету 70 «Расчеты с персоналом по оплате

труда» в Главной книге и в балансе отражают развернуто.

В соответствии с действующим законодательством от фонда заработной платы,