Бухгалтерский учет и аудит расчетов по оплате труда и взносам во внебюджетные фонды

Содержание

Введение

Глава

1. Правовые основы организации учета оплаты труда в РФ

.1

Виды, формы и системы оплаты труда

.2

Первичные документы по учету труда и заработной платы

Глава

2. Учет расчетов с персоналом по оплате труда и страховых взносов во внебюджетные

фонды

.1

Краткая экономическая характеристика предприятия ЗАО «МСМ-трейдинг

.2

Порядок начисления оплаты труда

.3

Виды и учет удержаний из заработной платы. Учет выплаты заработной платы

.4

Учет расчетов с персоналом по оплате труда и страховых взносов во внебюджетные

фонды

Глава

3. Аудит расчетов с персоналом по оплате труда и страховых взносов во

внебюджетные фонды

.1

Аудит расчетов с персоналом по оплате труда

.2

Аудит расчетов по начислениям страховых взносов во внебюджетные фонды

Заключение

Список

использованной литературы

Приложение

Введение

Актуальность рассмотрения расчетов по оплате

труда обусловлена тем, что учет оплаты труда работников является очень важной

составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых

начислений. Важно не только правильно отразить расчеты по заработной плате в

бухгалтерском учете, но и правильно рассчитать сумму, причитающуюся к выплате

каждому работнику по всем основаниям, а также своевременно удержать из

заработной платы суммы обязательных или иных вычетов. Трудовые ресурсы

оказывают влияние не только на эффективную работу конкретного предприятия, но и

являются главным рычагом деятельности государства в целом.

Целью написания данной работы состоит в

раскрытии сущности заработной платы, её видов и способов начисления, а также в

предоставлении необходимой документации для оформления заработной платы в

бухгалтерском учете. Будут разъяснены и на практике продемонстрированы

удержания из заработной платы, учет отчисления и выплаты, учет отчислений на

социальное страхование и обеспечение. Помимо бухгалтерского учета будет

проведен аудит расчетов по оплате труда начислениям во внебюджетные фонды.

Для того чтобы достичь поставленной цели,

необходимо решить следующие задачи, которые являются базовыми для рассмотрения

данной темы:

целесообразно изучить основы организации,

рассмотреть сущность и задачи учета труда и его оплаты;

определить формы оплаты труда, её виды, систему

и на основе этого привести примеры;

перечислить первичные документы расчетов по

оплате труда, начислений во внебюджетные фонды, документы по учету рабочего

времени и документы, необходимые для оформления трудовых отношений с

организацией;

представить порядок учета оплаты труда, каких

видов она бывает и в каких случаях используется на практических примерах;

рассмотреть вопросы аудита расчетов по оплате

труда и начислениям во внебюджетный фонд.

Предметом исследования является заработная

плата.

Объект исследования - организация ЗАО

«МСМ-трейдинг», на примере которой и разобран подробно предмет исследования.

Методы исследования, использованные в дипломной

работе: анализ, классификация, практическая работа.

Глава 1. Правовые основы организации учета

оплаты труда в РФ

.1 Виды, формы и системы оплаты труда

Заработная плата - основной и главный источник

дохода каждого рабочего и служащего Российской Федерации. С её помощью

осуществляют контроль над мерой труда и потребления, а также используют как

рычаг управления экономикой.

Трудовой кодекс - основной сборник

законодательных актов, который регулирует трудовые отношения каждого работника

и всех работников в совокупности. Трудовые отношения относятся к тем

отношениям, которые основываются на согласии между работодателем и работником,

в котором указывается, что:

работник выполняет работу за определенную плату;

она зависит от трудовой функции, в которой заключены работы по должности в

соответствии со штатным расписанием, профессии и специальности с указанием

классификации;

работник подчиняется правилам внутреннего

трудового распорядка в том случае, если работодатель обеспечил все необходимые

условия труда; данные условия предусмотрены трудовым законодательством и

нормативными правовыми актами, содержащие нормы трудового права, соглашения,

трудовой договор и локальные нормативные акты.

Сторонами трудовых отношений выступают работник

и работодатель.

Работодатель - юридическое, т. е. организация,

или физическое лицо, вступившее в трудовые отношения с работником.

Работник - физическое лицо, вступившее в

трудовые отношения с работодателем.

Для создания соглашения между работодателем и

работником заключается трудовой договор, соответствующий Трудовому Кодексу РФ.

Трудовой договор - соглашение между

работодателем и работником, в котором работодатель обязан обеспечить условия

труда, предусмотренные трудовым законодательством и иными правовыми актами,

содержащие нормы трудового права, коллективный договор, соглашения, локальные

нормативные акты. Также работодатель обязан своевременно в полном размере

выплачивать работнику заработную плату, а работник обязуется лично выполнять

определенную трудовую функцию и соблюдать правила внутреннего трудового

распорядка, действующие у данного работодателя.

Одно из главных мест в регулировании трудовых

взаимоотношений занимает коллективный договор. Согласно ст. 40 ТК РФ,

коллективный договор относится к правовому акту, регулирующему

социально-трудовые отношения в организации или у индивидуального

предпринимателя и заключаемый работниками и работодателем в лице их

представителей. Главные стороны данного договора - работник и коллектив

работников в целом.

Как отмечалось выше, в данном договоре

работодатель обязан своевременно и в полном размере выплачивать заработную

плату работнику. Согласно ч. 1 ст. 129 ТК РФ, заработная плата представляет

собой вознаграждение за труд в зависимости от сложности, квалификации

работника, количества, качества и условий выполняемой работы, а также

компенсационные выплаты (надбавки и доплаты компенсационного характера, в том

числе за работу в условиях, отклоняющихся от нормальных, например, в особых

климатических условиях и на территориях, подвергшихся радиоактивному

загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты

(надбавки и доплаты стимулирующего характера, премии и иные поощрительные

выплаты).

Ст. 129 содержит определение заработной платы,

тарифной ставки, оклада и базовой ставки заработной платы.

Ст. 130 рассматривает основные государственные

гарантии по плате труда работников, а так же их систему.

Ст. 131 определяет формы оплаты труда в

Российской Федерации.

Ст. 132 - описание оплаты по труду, т. е.

согласно чему регулируется заработная плата.

Основная задача организации зарплаты состоит в

том, чтобы поставить оплату труда в зависимость от его коллектива и качества

трудового вклада каждого работника и тем самым повысить стимулирующую функцию

вклада каждого.

Организация оплаты труда предполагает:

определение форм и систем оплаты труда

работников предприятия;

разработку критериев и определение размеров

доплат за отдельные достижения работников и специалистов предприятия;

разработку системы должностных окладов служащих

и специалистов;

обоснование показателей и системы премирования

сотрудников.

Вопросы организации труда занимают одно из

ведущих мест в социально-экономической политике государства. В условиях рыночной

экономики практическое осуществление мер по совершенствованию организации

оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда,

которую необходимо базировать на следующих экономических законах: законе

возмещения затрат на воспроизводство рабочей силы и законе стоимости.

Из требований экономических законов может быть

сформулирована система принципов организации оплаты труда, включающие:

принцип оплаты по затратам и результатам,

который следует из всех указанных выше законов. На протяжении длительного

периода времени вся система организации оплаты труда в государстве было

нацелена на распределение по затратам труда, которое не соответствует

требованиям современного уровня развития экономики. В настоящее время более

строгим является принцип оплаты по затратам и результатам труда, а не только по

затратам;

принцип повышения уровня оплаты труда на основе

роста эффективности производства, который обусловлен, в первую очередь,

действием таких экономических законов, как закон повышающейся производительности

труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты

труда работника должен осуществляться только на основе повышении эффективности

производства;

принцип опережения роста производительности

общественного труда по сравнению с ростом заработной платы, который вытекает из

закона повышающейся производительности труда. Он призван обеспечить необходимые

накопления и дальнейшее расширение производства;

принцип материальной заинтересованности в

повышении эффективности труда следует из закона повышающейся производительности

труда и закона стоимости. Необходимо не просто обеспечивать материальную

заинтересованность в определенных результатах труда, но и заинтересовать

работника в повышении эффективности труда. Реализация этого принципа в

организации оплаты труда будет способствовать достижению определенных

качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с

производительностью труда. Производительность труда - это плодотворность, эффективность

производственной деятельности людей, измеряемая количеством продукции (благ и

услуг), произведенной в единицу рабочего времени (час, смену, месяц, год), или

величиной времени, затрачиваемого на единицу продукции.

Будучи основным источником дохода трудящихся,

заработная плата является формой вознаграждения за труд и формой материального

стимулирования их труда. Она направлена на вознаграждение работников за

выполненную работу и на мотивацию достижения желаемого уровня

производительности. Поэтому правильная организация заработной платы

непосредственно влияет на темпы роста производительности труда, стимулирует

повышение квалификации трудящихся. Заработная плата, являясь традиционным

фактором мотивации труда, оказывает доминирующее влияние на производительность.

Организация не может удержать рабочую силу, если она не выплачивает

вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты,

стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост

производительности, руководство должно четко связать заработную плату,

продвижение по службе с показателями производительности труда, выпуском

продукции. Система вознаграждения за труд должна быть создана таким образом,

чтобы она не подрывала перспективные усилия на обеспечение производительности

при краткосрочных негативный результатах.

Зарплата может действовать как фактор,

дестимулирующий развитие производительности труда. Медленная работа часто

вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей

сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт

более крупных затрат времени не является автоматическим индикатором выполнения

большего объема работ, хотя схемы оплаты труда часто исходят именно из этих

предположений.

Линия поведения должна заключаться в том, чтобы

поощрять то, что способствует росту производительности. В деятельности по

организации оплаты труда предпринимателю редко предоставляется полная

самостоятельность. Обычно оплата труда регулируется и контролируется

компетентными государственными органами.

Регулирование оплаты труда осуществляется на

основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда

включает:

законодательное установление и изменение

минимального размера оплаты труда в РФ;

налоговое регулирование средств, направляемых на

оплату труда предприятиями, а также доходов физических лиц,

установление районных коэффициентов и процентов

надбавок;

установление государственных гарантий по оплате

труда.

Регулирование оплаты труда на основе договоров и

соглашений обеспечивается: генеральным, территориальным, коллективными

договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и

заработной платы: контроль за инфляцией с помощью налогов и фискальных мер,

регулирование доходов на основе государственных правил и положений, политика

трехстороннего сотрудничества. Все эти элементы имеют место в России. Но при

чрезмерной дифференциации заработков, наличие денежных доходов централизованная

политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация

на налоговое регулирование доходов может стимулировать черный рынок. Потому

главная надежда , видимо, в политике переговоров, в частности, по поводу

утверждения уровней заработной платы, обеспечивающих гибкую и справедливую

оплату труда.

Прожиточный минимум представляет собой

показатель минимального состава и структуры потребления материальных благ и

услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности.

Прожиточный минимум используется для обоснования минимальной оплаты труда и

трудовой пенсии по старости и для установления минимального размера пособия по

безработице и стипендии на период профессиональной подготовки граждан по

направлению службы занятости.

Минимальный размер оплаты представляет собой

низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде

денежных выплат в расчете на месяц, которые получают лица, работающие по найму,

за выполнение простых работ в нормальных условиях труда. Минимальный размер

оплаты определяется с учетом стоимости жизни и экономических возможностей

государства. Минимальный размер оплаты определяется в размере 40% прожиточного

минимума, рассчитанного на душу населения, что предполагает его периодически

пересмотр с учетом имения индекса потребительских цен и тарифов на услуги.

В соответствии с действующим законодательством

установление размеров тарифных ставок и окладов, форм и систем оплаты труда

является правом самих организаций и закрепляется в коллективных договорах. При

оплате труда физических лиц используется денежная и неденежная (натуральная)

формы оплаты труда. Это так называемые формы выплаты.

В соответствии со ст. 129 ТК РФ можно говорить о

системах оплаты труда при начислении заработной платы: тарифной и,

следовательно, бестарифной. В Трудовом кодексе система установления заработной

платы конкретизируется и ставится в зависимость от типа финансирования

организаций.

В бюджетных организациях заработная плата

устанавливается и регулируется соответствующими законами. То есть речь идет о

тарифной системе оплаты труда, которая включает в себя тарифные ставки

(оклады), тарифную сетку, тарифные коэффициенты. Тарификация работ и присвоение

тарифных разрядов производятся на основании единой тарифной сетки

(постановление Правительства РФ от 14.10.1992 № 785). Тарифные коэффициенты

действуют на основании постановления Правительства РФ от 06.11.2001 № 755.

Тарифная ставка - фиксированный размер оплаты

труда работника за выполнение нормы труда определенной сложности (квалификации)

за единицу времени без учета компенсационных, стимулирующих и социальных

выплат.

В организациях со смешанным финансированием

(бюджетное + доходы от предпринимательской деятельности) тарифная система

регулируется вышеуказанными постановлениями, а оплата труда, связанная с

доходами от предпринимательской деятельности, устанавливается на основании

коллективных договоров, соглашений и локальных нормативных актов.

В иных организациях или в организациях с частной

формой собственности оплата труда устанавливается коллективными договорами,

соглашениями, локальными нормативными актами, трудовыми договорами.

Тарифная система представляет собой совокупность

нормативов, при помощи которых дифференцируется оплата труда в зависимости от

сложности и условий работы, степени квалификации и качества труда работника и

других факторов.

В настоящее время применяются две общепризнанные

формы тарифной оплаты труда: повременная и сдельная (см. Рисунок 1).

Рисунок 1. Основные формы оплаты труда

При повременной оплате труда заработная плата

рабочему или служащему определяется в соответствии с его квалификацией и

количеством отработанного рабочего времени. Такая оплата труда применяется, как

правило, в тех случаях, когда труд работника невозможно нормировать. Сфера

распространения повременной оплаты труда - руководящий и

административно-хозяйственный персонал, дежурный персонал и т. п.

Формула: ЗП = S ∙ t,

Где S - часовая тарифная ставка;- фактически

отработанное время.

Работникам, переведенным на повременную оплату

труда, в зависимости от присвоенного им разряда устанавливаются должностной

оклад (руководители, служащие, технические исполнители) или тарифная ставка

(рабочие). Например, кладовщику ЗАО «МСМ-трейдинг» установлен оклад в размере

31 500 руб. Согласно табельному учету времени, отчетный месяц отработан

полностью, следовательно, начисляется зарплата в размере 31 500 руб.

В зависимости от характера выполняемых работ и

условий организации производства и труда применяют следующие системы

повременной оплаты: простую повременную и повременно-премиальную. При простой

повременной оплате труда работник получает заработную плату за количество

отработанного рабочего времени. Заработная плата при этом определяется путем

умножения тарифной ставки разряда на число отработанных и оплачиваемых дней или

часов.

При повременно-премиальной оплате труда

работник, кроме основного заработка, получает премии за достижение

установленных качественных показателей. Для получения премии работники должны

выполнить установленные положением о премировании (коллективным договором)

показатели и условия премирования. Только в этом случае работник имеет право на

получение премии, а администрация обязана премировать работника в размерах, не

менее установленных действующим положением.

Формула:  ,

,

где S - часовая тарифная ставка;-

размер премии в процентах к тарифной ставке за выполнение установленных

показателей и условий премирования;

Рр - размер премии за каждый процент

перевыполнения установленных показателей и условий премирования, %;- процент

перевыполнения установленных показателей и условий премирования.

При сдельной оплате труда работник

получает заработную плату в зависимости от количества выполненной работы по

установленным сдельным расценкам за единицу доброкачественной продукции,

выраженной в натуральных показателях. При использовании сдельной оплаты труда

применяются нормы времени, нормы выработки и сдельные расценки.

Норма времени - время, необходимое

для выполнения единицы доброкачественной работы в нормальных условиях труда.

Норма выработки - количество

доброкачественной работы, которое должен выполнить (выработать) рабочий в

течение определенного времени в нормальных условиях труда.

Сдельная расценка - установленная

ставка заработной платы за единицу доброкачественно выполненной работы.

Системами сдельной оплаты труда

являются:

прямая сдельная;

сдельно-премиальная;

бестарифная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная;

При прямой сдельной оплате труда

заработная плата начисляется в зависимости от объема выполненной работы исходя

из сдельных расценок за единицу доброкачественной продукции.

ЗП = S : Р ∙ Кизд ,

где S - часовая тарифная ставка,

Р - норма выработки,

Кизд - количество обработанных

изделий определенного вида.

При сдельно-премиальной оплате труда

работнику дополнительно начисляется премия за выполнение условий и показателей

премирования. Премия (впрочем, как и при повременной оплате труда) может

устанавливаться в фиксированной сумме или в процентах от тарифной ставки работника

(любой другой суммы оплаты труда).

Где Rn  - расценка

на n-ый вид продукции или работы;- количество обработанных изделий n-го вида;

- расценка

на n-ый вид продукции или работы;- количество обработанных изделий n-го вида;

Р - размер премии в процентах к

тарифной ставке за выполнение установленных показателей и условий премирования;

К - размер премии за каждый процент

перевыполнения установленных показателей и условий премирования, %;- процент

перевыполнения установленных показателей и условий премирования.

При сдельно-прогрессивной оплате

труда выработка в пределах установленной нормы оплачивается по основным

неизменным расценкам, а выработка сверх норм - по повышенным расценкам. При

такой системе оплаты труда также может использоваться премирование работников.

При косвенно-сдельной оплате труда

заработная плата определяется в процентах к заработку основных рабочих.

Подобная система оплаты может применяться для оплаты труда рабочих,

обслуживающих оборудование.

При аккордной оплате труда бригаде

или отдельному работнику выдается аккордное задание, устанавливаются срок его

выполнения и сумма заработка. В сочетании с премированием за сокращение

нормативного времени аккордного задания используется аккордно-премиальная

оплата труда.

Бестарифная оплата труда может

использоваться при оплате труда работников отделов снабжения. При бестарифной

системе оплаты труда расчет заработной платы осуществляется следующим образом:

определяется «стоимость» единицы

значения коэффициента путем деления коллективного заработка на сумму

коэффициентов всех работников;

определенная базовая величина

умножается на коэффициент каждого работника. При этом учитывается количество

отработанного времени.

где ФОТ - фонд оплаты труда коллектива,

распределяемый между работниками;

ККУq - коэффициент квалификационного

уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

КТУq - коэффициент трудового участия

в текущих результатах работы конкретного работника (q);- количеств рабочего

времени, отработанного работником;- число работников, участвующих в

распределении оплаты труда.

Суть бестарифной оплаты труда

заключается в том, что заработок работника становится в зависимость от конечных

результатов работы структурного подразделения, в котором он работает, или от

объема средств, направляемых администрацией организации на оплату труда

работников.

Зачастую сумма заработка работника

при бестарифной оплате труда исчисляется в процентах от стоимости заключенных

им договоров на поставку (продажу) продукции (товаров) или в процентах от

стоимости дохода (прибыли) организации от сделок, совершенных работником в

пользу организации.

При оплате труда своих работников

организации в обязательном порядке должны соблюдать требования трудового законодательства

о минимальном размере заработной платы.

Согласно ст. 133 ТК РФ минимальный

размер оплаты труда устанавливается одновременно на всей территории Российской

Федерации федеральным законом и не может быть ниже величины прожиточного

минимума трудоспособного населения.

По общему правилу заработная плата

работников устанавливается трудовым договором в соответствии с действующими у

работодателя системами оплаты труда.

В соответствии со ст. 135 ТК РФ

системы оплаты труда, включая размеры тарифных ставок, окладов (должностных

окладов), доплат и надбавок компенсационного характера, в том числе за работу в

условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего

характера и системы премирования, устанавливаются коллективными договорами,

соглашениями, локальными нормативными актами в соответствии с трудовым

законодательством и иными нормативными правовыми актами, содержащими нормы

трудового права.

Условия оплаты труда, определенные

трудовым договором, не могут быть ухудшены по сравнению с установленными

трудовым законодательством и иными нормативными правовыми актами, содержащими

нормы трудового права, коллективным договором, соглашениями, локальными

нормативными актами.

Условия оплаты труда, определенные

коллективным договором, соглашениями, локальными нормативными актами, не могут

быть ухудшены по сравнению с установленными трудовым законодательством и иными

нормативными правовыми актами, содержащими нормы трудового права.

Исключительно важная роль заработной

платы в функционировании экономики обусловлена тем, что она может одновременно

и одинаково эффективно выполнять ряд общественно значащих функций. Основными

функциями заработной платы являются: воспроизводственная, стимулирующая,

регулирующая и социальная.

Воспроизводственную функцию

заработная плата выполняет как основной источник доходов населения. Размеры

заработной платы должны обеспечивать обновление трудоспособного населения,

развитие его физических и духовных сил на основе постоянного развития

производства и повышения жизненного уровня населения. Реализация

воспроизводственной функции заработной платы предусматривает установление норм

оплаты труда на таком уровне, который обеспечивает нормальное воспроизводство

рабочей силы соответствующей квалификации и одновременно позволяет применять

обоснованные нормы труда, которые гарантируют собственнику получение

необходимого результата хозяйственной деятельности.

Стимулирующая функция заработной

платы проявляется в том, что возможный уровень оплаты труда должен побуждать

работника к наиболее эффективным действиям на его рабочем месте. Стремление

человека улучшить свое благосостояние, удовлетворить разные потребности

побуждает его к активной трудовой деятельности, повышению качества своей

рабочей силы, и полной реализации своего трудового потенциала, большей

результативности работы. При таких условиях заработная плата может стать

основным фактором мотивации высокоэффективной работы через установление

непосредственной зависимости заработной платы от количества и качества работы.

Регулирующая функция оплаты труда

реализует принцип дифференциации уровня заработка в соответствии со

специальностью и квалификацией персонала, важностью и сложностью трудовых

задач. Эта функция обуславливает влияние заработной платы на соотношение между

спросом и предложением, на формирование персонала предприятий, уровень его

занятости, а также на межотраслевую дифференциацию заработной платы.

Социальная функция заработной платы

направлена на обеспечение одинаковой оплаты за одинаковую работу; она должна

сочетать государственное и договорное ее регулирование, а также реализовывать

принцип социальной справедливости по отношению к получению собственного дохода.

Выделяют выплаты социального характера, связанные с предоставлением работникам

социальных льгот, в частности на лечение, отдых, проезд, трудоустройство.

Различают и такие доплаты и выплаты, как материальная помощь, дивиденды и

проценты по акциям, трудовые и социальные льготы, компенсационные выплаты в

связи с повышением цен, надбавки к пенсиям, которые не включаются в фонд оплаты

труда.

.2Первичные документы по учету труда

и заработной платы

В каждой организации, ведущей

экономическую деятельность, возникает необходимость в ведении кадровых

документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия,

отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и

страховые взносы, отчитывается в фонды и ИФНС.

Инспекция федеральной налоговой

службы (ИФНС) - территориальный орган федерального органа исполнительной власти

межрайонного, городского (районного) уровня, подотчетный Федеральной налоговой

службе Российской Федерации

<https://ru.wikipedia.org/wiki/%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D0%BB%D1%8C%D0%BD%D0%B0%D1%8F_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F_%D1%81%D0%BB%D1%83%D0%B6%D0%B1%D0%B0_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8>,

осуществляющий контроль за соблюдением законодательства о налогах

<https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3> и сборах,

а также правильностью исчисления, полнотой и своевременностью внесения

налоговых платежей, сборов, а в случаях, установленных законом

<https://ru.wikipedia.org/wiki/%D0%97%D0%B0%D0%BA%D0%BE%D0%BD_(%D0%BF%D1%80%D0%B0%D0%B2%D0%BE)>

- и иных платежей в соответствующий бюджет

<https://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82>.

Расчет и начисление заработной платы

необходимо производить в соответствии с положениями 21 главы Трудового кодекса

РФ. Процесс расчета зарплаты осуществляется в несколько этапов:

). Первым этапом является анализ

информации, содержащейся в первичных документах по учету труда и его оплаты,

составленных по унифицированным формам.

). Второй этап представляет собой

расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам,

выполняющим работы и оказывающим услуги по договорам гражданско-правового

характера (ГПХ).

). На третьем этапе происходит

расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с

главой 23 Налогового кодекса.

). Четвертым этапом будут начисления

страховых взносов, взимаемых с начисленных сумм оплаты труда.

). На пятом этапе оформляются

документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что все

хозяйственные операции, проводимые организацией, должны оформляться

оправдательными документами, так как именно эти документы служат первичными

учетными документами, на основании которых ведется бухгалтерский учет, значение

первичной документации нельзя недооценивать. Тем более, что многие первичные

документы по кадровому учету и заработной плате необходимо хранить в течении 75

лет (либо - постоянно, т.е. не менее 10 лет) 75 лет в соответствии с

требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в

Государственный архив в случае прекращения деятельности компании. Кроме того,

законодательством предусмотрена административная и даже уголовная

ответственность за нарушение порядка ведения и сохранности кадровых документов.

Унифицированные формы, которые

следует применять при оформлении трудовых отношения с сотрудниками, утверждены

Постановлением Госкомстата РФ от 05.01.2004г. №1 «Об утверждении

унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены

следующие формы первичных документов:

. По учету кадров:

№Т-1 «Приказ (распоряжение) о приеме

работника на работу» (см. Документ 1),

№Т-1а «Приказ (распоряжение) о

приеме работников на работу».

Эти формы применяются для оформления

приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а).

Срок хранения 75 лет.

№Т-2 «Личная карточка работника»,

№Т-2ГС(МС) «Личная карточка

государственного (муниципального) служащего».

Личная карточка работника является

основным документом по учету данных сотрудников и заводится на всех, без

исключения, сотрудников предприятия, с которыми заключаются трудовые договора.

Срок хранения 75 лет.

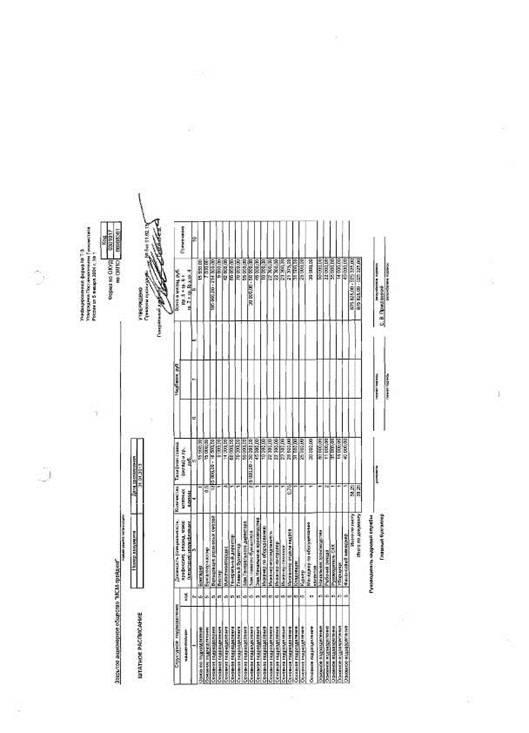

№Т-3 «Штатное расписание» (см.

Документ 2).

Обязательный и очень важный

документ, отражающий данные о структуре организации, ее штатном составе и

штатной численности. И само штатное расписание и изменения, в него вносимые,

утверждаются приказом руководителя.

Срок хранения 3 года.

№Т-4 «Учетная карточка научного,

научно-педагогического работника».

Эта форма применяется в научных и

образовательных учреждениях для учета научных работников.

Заполняется на основании дипломов

доктора наук и кандидата наук, аттестата доцента и профессора и прочих

аналогичных документов.

№Т-5 «Приказ (распоряжение) о

переводе работника на другую работу»,

№Т-5а «Приказ (распоряжение) о

переводе работников на другую работу»,

оформляет перевод сотрудников на

другую должность внутри организации. К приказу подшивается согласие сотрудника

в письменном виде.

Срок хранения 75 лет.

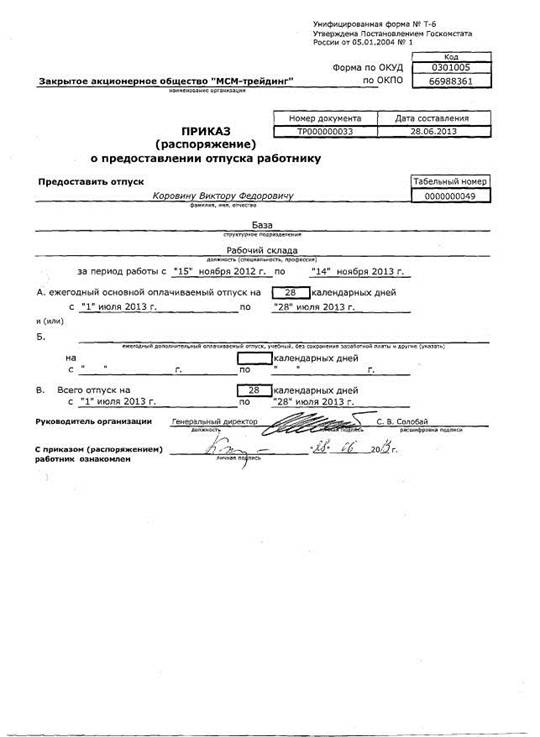

№Т-6 «Приказ (распоряжение) о

предоставлении отпуска работнику» (см. Документ 3),

№Т-6а «Приказ (распоряжение) о

предоставлении отпуска работникам»,

Применяется для оформления и учета

отпусков.

Срок хранения 5 лет.

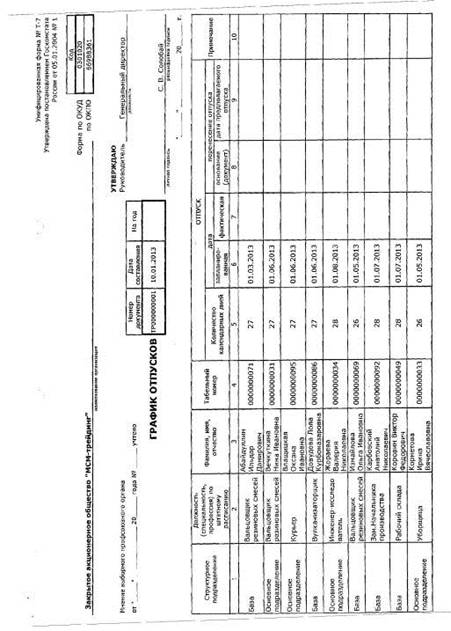

№Т-7 «График отпусков» (см. Документ

4).

Обязательный локальный нормативный

акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков

сотрудникам организации в соответствии с положениями статьи 123 Трудового

Кодекса.

Утверждается работодателем не

позднее, чем за две недели до наступления календарного года.

Порядок составления графика может

быть закреплен правилами внутреннего трудового распорядка или положениями

коллективного договора, другими внутренними документами организации.

О времени начала отпуска работник

должен быть извещен под роспись не позднее чем за две недели до его начала.

Срок хранения 1 год (рекомендуем

хранить до прохождения проверки в ИФНС или Трудовой инспекции).

№Т-8 «Приказ (распоряжение) о

прекращении (расторжении) трудового договора с работником (увольнении)» (см.

Документ 5),

№Т-8а «Приказ (распоряжение) о

прекращении (расторжении) трудового договора с работниками (увольнении)»,

применяется для документального

оформления при прекращении трудовых отношений.

Срок хранения 75 лет.

№Т-9 «Приказ (распоряжение) о

направлении работника в командировку»,

№Т-9а «Приказ (распоряжение) о

направлении работников в командировку»,

оформляется при направлении

сотрудника (сотрудников) в командировку. Заполняется на основании служебного

задания (форма Т-10а).

Срок хранения 5 лет (при

долгосрочных зарубежных командировках - 10 лет).

№Т-10 «Командировочное удостоверение»,

служит для подтверждения времени

пребывания в служебной командировке. В удостоверении отмечается время прибытия

сотрудника в место назначения, а так же время отъезда. Данный документ

оформляется на основании приказа о направлении в командировку (форма Т-9) и

заверяется принимающей стороной.

Срок хранения 5 лет (при

командировках в районы Крайнего Севера и приравненные к ним местности - 75

лет).

№Т-10а «Служебное задание для

направления в командировку и отчет о его выполнении»,

содержит в себе информацию о цели

поездки сотрудника и ее итоговых результатах. Является основанием для

оформления приказа по форме Т-9 и служит для подтверждения экономической

обоснованности расходов на командировку.

Срок хранения 5 лет (при

долгосрочных зарубежных командировках - 10 лет).

№Т-11 «Приказ (распоряжение) о

поощрении работника»,

№Т-11а «Приказ (распоряжение) о

поощрении работников»,

оформляется в случае поощрения

сотрудников за успехи в работе. Приказ является основанием для внесении

соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и

трудовую книжку работника.

Срок хранения 75 лет.

. По учету рабочего времени и

расчетов с персоналом по оплате труда:

№Т-12 «Табель учета рабочего времени

и расчета оплаты труда»,

Является не только документом,

отражающим трудовую дисциплину организации, но и служит основанием для

начисления заработной платы сотрудникам.

Этот документ нужен компаниям не

только для ведения бухгалтерского учета расчетов по заработной плате. Табель

необходим также для подтверждения экономической оправданности расходов на

оплату труда сотрудников для целей налогового учета, так как по сути своей

является документом, подтверждающим фактическое осуществление работниками своей

трудовой деятельности. Форма Т-12 является универсальной и используется в

большинстве организаций.

Срок хранения 5 лет (при вредных

условиях труда - 75 лет).

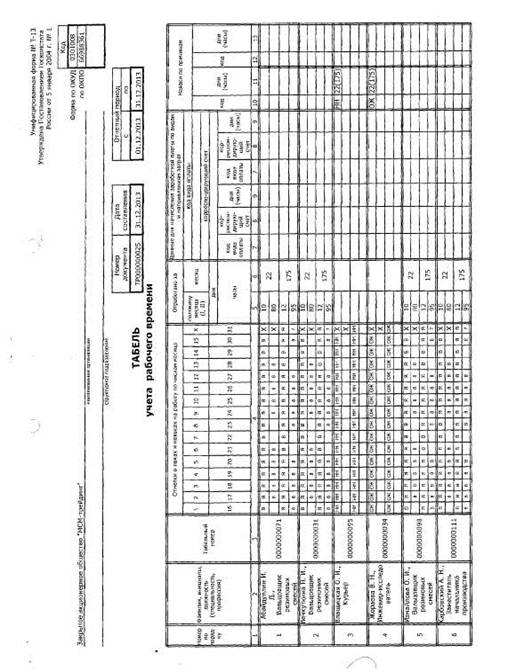

№Т-13 «Табель учета рабочего

времени» (см. Документ 6),

используется компаниями, в которых

используется автоматическая система контроля явок и отсутствия сотрудников на

рабочем месте (турникеты, электронные пропуска и другие системы распознавания,

фиксирующие время прибытия и убытия сотрудников).

Срок хранения 5 лет (при вредных

условиях труда - 75 лет).

№Т-49 «Расчетно-платежная

ведомость»,

№Т-51 «Расчетная ведомость»,

№Т-53 «Платежная ведомость»,

применяются для расчета и выплаты

заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные

и платежные документы по формам №Т-51 и №Т-53 - не составляются. В случае

перечисления заработной платы на банковские карточки сотрудникам, составляется

только расчетная ведомость (формы №Т-49 и Т-53 не составляются).

Срок хранения 5 лет при условии

проведении проверки. (При отсутствии лицевых счетов - 75 лет).

№Т-53а «Журнал регистрации платежных

ведомостей»,

применяется для учета и регистрации

платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

№Т-54 «Лицевой счет»,

№Т-54а «Лицевой счет (свт)» (свт -

средства вычислительной техники),

применяются для ежемесячного

отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах

в пользу сотрудника в течении календарного года.

Срок хранения 75 лет.

№Т-60 «Записка-расчет о

предоставлении отпуска работнику»,

используется для расчета

причитающихся сотруднику отпускных выплат.

Срок хранения 5 лет при условии

проведении проверки. (При отсутствии лицевых счетов - 75 лет).

№Т-61 «Записка-расчет при

прекращении (расторжении) трудового договора с работником (увольнении)» (см.

Документ 7),

применяется для учета и расчета заработной

платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при

расторжении трудового договора.

Срок хранения 5 лет при условии

проведении проверки. (При отсутствии лицевых счетов - 75 лет).

№Т-73 «Акт о приеме работ,

выполненных по срочному трудовому договору, заключенному на время выполнения

определенной работы».

Применяется для оформления и учета

приема-сдачи работ, выполненных сотрудником по срочному трудовому договору,

заключенному на время выполнения определенной работы.

Служит основанием для окончательного

или поэтапного расчета сумм оплаты выполненных работ.

Срок хранения 5 лет при условии

проведении проверки. (При отсутствии лицевых счетов - 75 лет).

Документы, форма которых не

предусмотрена в альбомах унифицированных форм первичной учетной документации,

должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени

которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в

натуральном и денежном выражении;

наименование должностей лиц,

ответственных за совершение хозяйственной операции и правильность ее

оформления;

личные подписи указанных лиц.

Кроме перечисленных в предыдущем

разделе унифицированных формы документов существует еще множество документов,

ведением которых должна заниматься организация.

Необходимость ведения кадровой

документации закреплена действующим законодательством:

. Трудовым кодексом:

Трудовой договор, заключаемый с

каждым сотрудником, его содержание и виды (гл.10-13 ТК РФ).

Срок хранения 75 лет.

Защита персональных данных работника

(гл.14 ТК РФ).

Срок хранения 75 лет.

Трудовые книжки (ст.66 ТК РФ).

Срок хранения - до востребования. Не

востребованные - 75 лет.

Разработка и утверждение Правил

внутреннего распорядка (ст.189 ТК РФ).

Срок хранения - постоянно (не менее

10 лет). Срок действия - до принятия новых Правил..

. Федеральный закон от 27.07.2006г.

№152-ФЗ «О персональных данных»

Положение о персональных данных.

Срок хранения 75 лет.

. Постановление Правительства РФ от

16.04.2003г. №225 «О трудовых книжках».

Книга учета движения трудовых книжек

и вкладышей.

Срок хранения 75 лет.

Трудовые отношения сотрудников и

работодателя регламентируются локальными нормативными положениями организации.

В каждой компании должны быть

правила внутреннего трудового распорядка и положение о защите личных сведений.

Другие локальные нормативные

положения:

о заработной плате,

премировании,

коэффициенте трудового участия,

и т.п.

разрабатываются и утверждаются в

случае необходимости.

Кроме того, в организации должны

быть следующие кадровые документы по охране труда:

Инструкции сотрудников по охране

труда и технике безопасности.

Срок хранения - постоянно.

Журнал регистрации инструктажных

мероприятий;

Срок хранения 10 лет.

Требования охраны труда регулируются

разделом 10 Трудового Кодекса.

В соответствии с положениями ст.217

ТК РФ, у каждого работодателя, осуществляющего производственную деятельность, с

численностью работников больше 50 человек, должна быть служба охраны труда либо

специалист по охране труда, имеющий соответствующую подготовку или опыт работы

в этой области.

В случае, если численность

производственного предприятия менее 50 человек, то руководитель может возложить

обязанности по охране труда на подготовленного сотрудника, в том числе - по

совместительству, с письменного согласия работника и за дополнительную плату

(ст. 60.2 ТК РФ). Если же обязанности по охране труда ни за кем не закреплены,

ответственность за нарушения несет руководитель компании.

Кроме вышеупомянутых, организация

должна располагать следующими документами:

Документы (карты) аттестации рабочих

мест, планы об аттестации рабочих мест по условиям труда.

Проведение аттестации рабочих мест

на сегодняшний день обязательно для всех организаций. Осуществляется

специализированными организациями, имеющими государственную аккредитацию.

Срок хранения 45 лет. (При тяжелых,

вредных, опасных условиях труда - 75 лет).

Должностные Инструкции сотрудников.

Данные инструкции составляются для

каждой позиции в штатном расписании.

Срок хранения - постоянно.

Заявления сотрудников о приеме,

увольнении, предоставлении ежегодного оплачиваемого отпуска, предоставлении

отпуска без сохранения зарплаты.

Срок хранения заявлений, не вошедших

в личные дела сотрудников - 5 лет.

Срок хранения заявлений, вошедших в

личные дела сотрудников - 75 лет.

Договор о полной материальной

ответственности (ст.243, ст.244 ТК РФ).

Заключается в обязательном порядке с

сотрудниками, которые были приняты на предусматривающие материальную

ответственность должности.

Срок хранения 5 лет (после

увольнения материально ответственного лица).

Журнал регистрации проверок

контролирующих служб.

Ведение данного журнала обязательно

для всех юридических лиц и ИП.

Срок хранения - постоянно.

Акты о несчастных случаях.

Срок хранения 75 лет.

Акты расследования профессиональных

отравлений и заболеваний.

Срок хранения 75 лет.

В заключение необходимо отметить,

что вышеприведенные перечни документов не являются исчерпывающими, так как в

процессе установления трудовых отношений у организации может возникнуть

обязанность оформления иных документов (например, свидетельства

государственного пенсионного страхования для ранее не работавшего сотрудника).

Глава 2. Учет расчетов с персоналом

по оплате труда и страховых взносов во внебюджетные фонды с примерами

.1 Краткая экономическая

характеристика предприятия ЗАО “МСМ-трейдинг”

Организация “МСМ-трейдинг”

представляет собой закрытое акционерное общество, ведущее деятельность на

основе Гражданского Кодекса Российской Федерации. ЗАО “МСМ-трейдинг” является

юридическим лицом, имеющим свой баланс, фирменный бланк, печать с полным

наименованием на русском языке, необходимые печати и штампы и действует по

принципам хозяйственного расчета. Главным направлением предприятия является

смешивание резин, и, как следствие - создание резиновых блоков.

Данная организация является

коммерческой и относится к малому бизнесу. Основана в 2005 г.

Юридический адрес: Московская

область, Пушкинский район, поселок Челюскинский, улица Большая Тарасовка, дом

105А.

Компания а состоянии обеспечить

максимальное количество поставляемой продукции и ее бесперебойное техническое

обслуживание. Производство организации ориентировано на переработку сырья и

отправка его на завод для создания конечной продукции. Система менеджмента

качества применительно к проектированию, производству и поставке прессов

изделий, резиновых смесей, смесей силиконовых жидкостей и жгутов высоковольтных

проводов для систем зажигания автомобилей.

Анализируя последние данные

организации, выявлен заметный спад производства в связи с тем, что в последнее

время, востребованность продукции пошла на спад.

По итогам 2013 г., предприятием

получена выручка от реализации продукции, работ и услуг в объеме 136483 млн.

руб., что значительно ниже прошлогодних показателей на 109110 млн. руб., или на

44,4. Ухудшение результата производственно-сбытовой деятельности предприятия в

рассматриваемом периоде было обосновано резким снижением спроса на продукцию

предприятия со стороны основных потребителей.

С отрицательной стороны

характеризуется рост налоговой нагрузки на выручку, которая в рассматриваемом

периоде возросла на 0,723 процентных пункта, с 14,248% до 14,970% в 2013 г.

Ухудшение произошло в связи с ростом

уровня себестоимости реализованной продукции на 4,410 процентных пункта, с

77,714% в 2012 г. до 81,854% в 2013 году, а так же уровня расходов на

реализацию - на 0,113 процентных пункта, с 0,171% в 2012 г. до 0,2084% в 2013

г.

В совокупности данные факторы

оказали отрицательное влияние на формирование прибыли от реализации продукции

предприятия, объем которой, по результатам 2013 г., составил 3947 млн р. и

снизился по отношению к результату предыдущего года на 15374 млн р., или на

79,4%.

В результате произошло снижение

показателей рентабельности продаж и реализованной продукции на 4,975 и 6,590

процентных пункта. С учетом результатов операционной и внереализационной

деятельности, в 2013 г. организация сформировала прибыль отчетного периода в

размере 2049 млн р., что стало ниже показателя предыдущего года на 14095 млн

р., или на 87,3%. Размер чистой прибыли в 2013 г, оставшейся в распоряжении

предприятия, составил 3 млн р. против 10183 млн р. в 2012 г.

В рассматриваемый период предприятие

проводило политику снижения численности работников. Так, в 2012-2013 г. среднесписочная

численность работников предприятия снизилась на 70 человек и составила 1615

человек.

Недостаточная загруженность

производства в 2013 г. не позволила повысить уровень производительности труда

работников предприятия, который снизился в рассматриваемый период на 61,2 млн

р., или на 42,0%. В то же время, доведенные “сверху” показатели по росту

среднемесячной заработной платы в промышленности обусловили значительный ее

рост по предприятию в 2013 г. - 27,2%. В результате, сложилась негативная

тенденция опережения темпов роста заработной платы (127,2%) над темпами роста

производительности труда (58,0%), что характеризует крайне неэффективное

использование трудовых ресурсов на предприятии.

В качестве вывода стоит обратить

внимание на то, что в рассматриваемый период предприятие значительно ухудшило

свои финансово-экономические показатели по выручке, прибыли от реализации,

прибыли отчетного периода, чистой прибыли и др.

Согласно последним данным,

финансовое положение предприятия пошло на убыль, вследствие чего, организацию

пришлось ликвидировать. Компания объявлена банкротом.

.2 Порядок начисления оплаты труда

Расчет зарплаты выполняется в

соответствии с действующими на предприятии тарифами, сдельными расценками и

окладами; учитывается отработанное сотрудниками время и объем выпущенной

продукции. Для расчета заработной платы используется следующий перечень

документов:

штатное расписание,

положение об оплате труда,

приказ о приеме на работу,

трудовой договор или контракт.

Бухгалтерский и налоговый учет в ЗАО

“МСМ-трейдинг” ведется бухгалтерией с использованием компьютерной техники и

бухгалтерской программы “1С Предприятие”. Согласно требованиям действующего

законодательства главный бухгалтер ежегодно разрабатывает учетную политику,

которая, затем, утверждается приказом руководителя. Основной нормативный

документ при составлении учетной политики представляет собой Положение по

бухгалтерскому учету “Учетная политика организации” ПБУ 1/2008 (утверждено

Приказом Минфина РФ от 6.10.2008 г. №106 ред. от 18.12.2012).

Учетная политика предприятия - выбор

предприятием определенных и конкретных методик, формы и техник ведения

бухгалтерского учета, исходя из установленных правил и особенностей

деятельности предприятия.

В учетной политике предприятие

определяет:

Порядок проведения инвентаризации.

Инвентаризация материалов, товарных запасов и расчетов проводится на начало

каждого квартада, а так же в случаях, предусмотренных законодательством.

Инвентаризация основных средств производится 1 раз в три года.

Уровень существенности. Уровень

существенности в бухгалтерском учете равен 5%. Ошибка будет признана

существенной, если она в отдельности (в совокупности) с другими ошибками за

один и тот же отчетный период составляет сумму по определенной статье

отчетности, которой к общему итогу соответствующих данных за отчетный год

составляет не менее 5%.

Порядок исправления существенных

ошибок, выявленных после утверждения бухгалтерской отчетности. Существенная

ошибка предшествующего отчетного года исправляется записями по необходимым счетам

бухгалтерского учета в текущем отчетном периоде; корреспондирующим счетом в

записях является счет учета нераспреденной прибыли (нераспределенного убытка).

Учет основных средств. Амортизация

основных средств в бухгалтерском и налоговом учетах производится линейным

методом. Основные средства, стоимости которых не превышает 40 000 руб.

отражается в бухгалтерском и налоговом учете в разделе

материально-производственных запасов и списываются на расходы единовременно

после ввода в эксплуатацию. Операции по учету таких объектов оформляются

следующими документами:

приходный ордер по форме № М-4;

требование-накладная по форме №

М-11;

карточка учета материалов по форме №

М-17;

акт списания имущества в

производство по форме, разработанной организацией.

) Учет нематериальных активов.

Нематериальные активы в бухгалтерском и налоговом учете амортизируются линейным

методом. Амортизация нематериальных активов в бухучете отражается в счете 05

“Амортизация нематериальных активов”.

) Списание

материально-производственных запасов. Фактическая стоимость приобретенных

материалов в бухучете отражается на счете № 10 “Материалы”. В обоих учетах

материальные запасы списываются по средней себестоимости.

) Учет расходов будущих периодов

списываются в бухучете равномерно, в течение периода, к которому относятся.

) Прямые и косвенные расходы. К

прямым расходам в бухгалтерском и налоговом учете относятся:

стоимость материалов, которые

используются при производстве;

зарплата рабочих, нанятых в

производстве (кроме сотрудников административного аппарата);

амортизация по оборудованию,

используемому в производстве.

В налоговом учете прямые расходы

распределяются на остатки незавершенного производства и остатки нереализованный

продукции на складе, пропорционально доле таких затрат в плановой себестоимости.

“Общехозяйственные расходы” в бухучете списываются в дебет счета “Продажи” в

качестве условно постоянных. Если прямые расходы нельзя отнести к конкретному

виду продукции, то они обязаны распределяться пропорционально плановой

себестоимости.

) Незавершенное производство.

Отражается по прямым статьям затрат,

) Готовая продукция. В бухгалтерском

учете она отражается по прямым статьям затрат.

) Резерв по сомнительным долгам.

Данный резерв создается в бухгалтерском и налоговом учете и только по недополученной

в срок выручки от реализации.

) Авансовые платежи по налогу на

прибыль. Авансовые платежи по налогу на прибыль перечисляются в бюджет по

итогам каждого квартала, если за предыдущие четыре квартала доходы от

реализации не превышали 10 млн. руб. за каждый квартал. В ином случае,

ежемесячные платежи рассчитываются исходя из фактически полученной прибыли за

истекший месяц.

) Учет процентов по заемным

средствам. Предельный уровень процентов, которые учитываются при расчете налога

на прибыль, определяются исходя из установленной в законодательстве для данного

расчета увеличенной ставки рефинансирования Банка России по займам (и

кредитам), полученным в рублях, и из иной фиксированной ставки по займам

(кредитам) в иностранной валюте.

) Раздельный учет. Раздельный учет

операций, облагаемые НДС, а к сч. 19 субсчет “НДС по операциям, облагаемым

данным налогом” и “НДС, не облагаемым данным налогом”.

) Оформление счетов-фактур.

Счет-фактура составляется и выставляется как на бумажном носителе, так и в

электронном виде. Счета-фактуры создаются в электронном виде по взаимному

согласию сторон сделки и при наличии указанных сторон совместных технических

средств и возможностей для приема и обработки этих счетов-фактур в соответствии

с установленными форматами и порядком. Счетам-фактурам присваиваются составные

номера с индексом, который зависит от обособленного подразделения компании.

Индекс - первая заглавная буква в названии города, в котором находится

подразделение.

К учетной политике прилагаются

рабочий план счетов, первичные документы, для которых нет типовых форм, и

регистры налогового учета.

Для повышения мотивации к труду

работников общества с целью улучшения качественных и количественных результатов

труда применяются: выполнение плановых заданий, снижение затрат на

производство, совершенствования технологических процессов. На предприятии

разработано Положение об оплате труда работников. Положение соответствует

творческому и ответственному отношению к труду, проявлению инициативы,

дисциплинированности, ответственности работников с учетом уровня образования,

характер производственной деятельности, степени самостоятельности работника при

выполнении должностных обязанностей, его ответственности за принятые решения,

инициативное и творческое отношение к работе, а также к практической

деятельности и знаний по всей специальности.

Положение об оплате труда работников

разрабатывается на основании “Трудового кодекса РФ”, “Кодекса об

административных правонарушениях”. “Налогового кодекса РФ”, Устава общества,

Коллективно договора, заключенных между организацией и ее работниками.

Положение утверждается ежегодно. В положении установлены порядок оплаты труда

работников, доплат, премирование, порядок начисления и выплаты премии.

Штатное расписание отражает

структуру организации и необходимое количество персонала, оно заполняется по

форме № Т - 3. При изменении объема работ в структурных подразделениях,

директор вносит изменения в штатное расписание с учетом финансовых возможностей

предприятия.

Началом трудовых отношений между работником

и работодателем считается момент заключения между ними трудового договора, на

основании которого издается Приказ (распоряжение) о приеме на работу. Прием и

увольнение работников, а также их перемещение ведется отделом кадров.

На предприятии ЗАО “МСМ-трейдинг”

применяется повременно-премиальная форма оплаты труда, размер которой

исчисляется в соответствии с установленным окладом сотрудника и фактически

отработанным временем.

В соответствии с Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности организации и

Инструкцией по его применению, учет расчетов с работниками организации ЗАО

“МСМ-трейдинг” по оплате труда осуществляется на счете 70 “расчеты с персоналом

по оплате труда”.

По кредиту счета 70 отражаются

суммы: причитающейся работникам организации оплаты труда - в корреспонденции со

счетами учета затрат на производство (расходов на продажу) и других источников;

оплаты труда, начисленной за счет резерва на оплату отпусков работниками и

резерва вознаграждений за выслугу лет, - в корреспонденции со счетом 96

“Резервы предстоящих расходов”; начисленных пособий по социальному страхованию

пенсий и других наличных сумм корреспонденции по счетом 60 “расчеты по

социальному страхованию и обеспечению”.

По дебету счета 70 отражаются: суммы

оплаты труда, премий, пособий, высеченных из кассы, либо с расчетного счета

организации; суммы начисленных налогов, платежей по исполнительным документам и

т.д. Не выплаченные в установленный срок начисленные суммы отражаются по дебету

счета 70 “Расчеты с персоналом по оплате труда” и кредиту счета 76 “расчеты с

разными дебиторами и кредиторами”, субсчет “Расчет по депонированным суммам”.

Аналитический учет по счету 70

ведется по каждому работнику организации с использованием лицевых счетов

рабочих и служащих (форма № Т-54а). Лицевые счета открываются на каждого

работника организации в сосет его принятия на работу. В них отражаются расчеты

по оплате труда и другим начислениям в пользу работника. Лицевой счет

открывается на основе приказа (распоряжения) о приеме на работу. В лицевом

счете указываются фамилия, имя , отчество работника, число детей, структурное

подразделение, куда он принят, его табельный номер и другие сведения. По

окончании месяца в лицевом счете приводятся сведения о начисленных суммах по

видам оплат, об удержаниях и вычетах, о суммах к выплате или задолженности

работника перед предприятием. Лицевой счет открывается на год. По окончании

года счет закрывается, и на следующей год открывается новый. Срок хранения

лицевых счетов - 75 лет.

Табель учета рабочего времени формы

№ Т-13 является первичным документом для начисления зарплаты при

повременно-премиальной системе оплаты труда.

В Табель записывают Ф.И.О. и

должность работников. Кроме этого, в течении отчетного периода (за месяц)

ведется ежедневный учет фактически отработанного времени работника, отклонения

от графика рабочего времени, неявки и их причины (табельный учет). Табельный

учет вмещает всех работников организации. Каждому из них присваивается

опресненный табельный номер. Отметку о неявках или опозданиях делают в табеле

на основании соответствующих документов, таких как: справки о вызове в

военкомат, суд, листы о временной нетрудоспособности и др.

На основании Табеля учета рабочего

времени бухгалтерия ЗАО “МСМ-трейдинг” производит зачет заработной платы.

Начисленная заработная плата заносится в бухгалтерскую программу “1С

Предприятие”, которая формирует Расчетную ведомость по заработной выплате. На

основании проведенной расчетной ведомости бухгалтер формирует платежную

ведомость по форме №Т-53. В платежной ведомости указываются данные, связанные с

выдачей заработной платы на руки, то есть Ф.И.О. сотрудника его табельный

номер, сумма к выдаче и расписка в получении.

На основе платежных ведомостей

производится выдача заработной платы в установленные в организации дни месяца

(8-го числа каждого месяца).

Основанием на право выдачи будет

являться наличие в реквизитах платежной ведомости приказа в кассу для оплаты

указанной суммы в срок. Приказ подписывается руководителем организации и

главным бухгалтером.

На титульном листе указывается общая

сумма выплачено и депонированной заработной платы. Если необходимо, в графе

“Примечание” указывается номер предъявленного документа. По истечении трех дней

кассир напротив фамилий, не получивших заработную плату в графе “Роспись в

получении”, проставляет штамп или пишет от руки “Депонировано”. Платежная

ведомость закрывается двумя суммами - выдано на руки и депонировано. На

депонированные суммы кассир составляет реестр невиданной заработной платы,

сдает его в бухгалтерию для проверки и выписки расходного кассового ордера.

Кассир сдает депонированную сумму в

банк, где она хранится и учитывается отдельно, так как работники их могут

потребовать в любой день. Заработную плату, которую рабочие и служащие

своевременно не получили, предприятие хранит в течение 3-х лет и учитывает ее в

составе счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет

“Депонированная заработная плата”. Каждому работнику выдается расчетный листок

за месяц, в котором указывают количество отработанных дней, часов, сумму

заработка, удержания и сумму на руки.

Работнику ЗАО «МСМ-трейдинг»

установлена часовая тарифная ставка 150 руб. Норма рабочего времени в отчетном

месяце составляет 175 руб.

Расчет заработной платы будет

выглядеть так:

руб. ∙ 175 часов = 26 250

(руб.)

Пример 2.

Сотруднику ЗАО «МСМ-трейдинг»

установлен оклад в размере 22 300 руб. В соответствии с табелем учета рабочего

времени из 20 рабочих дней было отработано 15 дней, так как 7 дней он находился

в неоплачиваемом отпуске. Положением о премировании предусмотрена выплата

ежемесячной премии в размере 25 % от оклада.

Расчет заработной платы за 15

отработанных дней:

). 22 300 : 20 ∙ 15 = 16 725

(руб.) - повременная оплата труда;

). 16 725 ∙ 0,25 = 4 181,25

(руб.) - премия;

). 16 725 + 4 181,25 = 20 906 (руб.)

- повременно-премиальная оплата.

Пример 3.

Работнику-сдельщику ЗАО

«МСМ-трейдинг» установлена часовая тарифная ставка 300 руб. Норма выработки - 2

изделия в час. Расценка за единицу продукции составляет 150 руб. (300 : 2).

Рабочий в соответствии с документом о выработке изготовил 95 изделий.

Расчет заработной платы:

: 2 ∙ 95 = 14 250 (руб.)

Пример 4.

Рабочий-сдельщик ЗАО «МСМ-трейдинг»

выполнил норму выработки на 108% Заработная плата по сдельным расценкам

составила 10 000 руб. В соответствии с Положением о премировании за

перевыполнение нормы выработки работнику выплачивается премия в размере 8% от

суммы заработка.

Расчет заработной платы:

). 10 000 руб. ∙ 8 : 100 = 800

(руб.) - расчет премии;

). 10 000 + 800 = 10 800 (руб.) -

расчет начисленной суммы с учетом премии.

Пример 5.

Рабочий-сдельщик ЗАО «МСМ-трейдинг»

выполнил норму выработки на 115 %. Заработная плата по прямым сдельным

расценкам составила 15 000 руб. В соответствии с договором оплата изделий,

произведенных сверх нормы, осуществляется в двойном размере к сдельным

расценкам.

Расчет заработной платы:

). 15 000 ∙ (115% - 100 %) :

100 % ∙ 2 = 4 500 (руб.) - начислено за изделия, произведенные сверх

нормы;

). 15 000 + 4 500 = 19 500 (руб.) -

начислена заработная плата за месяц.

Пример 6.

В ЗАО «МСМ-трейдинг» бригада в

составе двух вальцовщиков и одного вулканизаторщика вальцевали резину 16 часов.

Общая стоимость работ - 60 000 руб. Вальцовщики работали 9 часов,

вулканизаторщик - 7 часов.

) 60 000 : 16 ∙ 9 = 33 750

(руб.) - сумма выплат вальцовщикам за выполненную работу.

) 33 750 : 2 = 16 875 (руб.) -

сумма, причитающаяся к выплате каждому вальцовщику.

) 60 000 : 16 ∙ 7 = 26 250

(руб.) - сумма, причитающаяся вулканизаторщику.

Пример 7.

За декабрь 2013 года фонд заработной

платы ЗАО «МСМ-трейдинг» составил 140 000 руб. Рабочий коллектив состоит из

генерального директора, начальника производства и менеджера по обслуживанию

клиентов.

Коэффициенты трудового участия,

утвержденные руководителем организации, составляет:

генеральный директор - 2,0;

начальник производства - 1;

менеджер по обслуживанию клиентов -

0,5.

Общая сумма коэффициентов: 2 + 1 +

0,5 = 3,5.

). 140 000 : 3,5 ∙ 2 = 80 000

(руб.) - заработная плата генерального директора;

). 140 000 : 3,5 ∙ 1 = 40 000

(руб.) - заработная плата начальника производства;

). 140 000 : 3,5 ∙ 0,5 = 20

000 (руб.) - заработная плата менеджера по обслуживанию клиентов.

Пример 8.

За декабрь 2013 года фонд заработной

платы ЗАО «МСМ-трейдинг» составил 140 000 руб. Рабочий коллектив состоит из

генерального директора, начальника производства и менеджера по обслуживанию

клиентов.

Коэффициенты трудового участия,

утвержденные руководителем организации, составляет:

генеральный директор - 2,0;

начальник производства - 1;

менеджер по обслуживанию клиентов -

0,5.

Общая сумма коэффициентов: 2 + 1 +

0,5 = 3,5.

). 140 000 : 3,5 ∙ 2 = 80 000

(руб.) - заработная плата генерального директора;

). 140 000 : 3,5 ∙ 1 = 40 000

(руб.) - заработная плата начальника производства;

). 140 000 : 3,5 ∙ 0,5 = 20

000 (руб.) - заработная плата менеджера по обслуживанию клиентов.

начислен ЕСН (Единый Социальный

Налог) по заработной плате в части, которая подлежит уплате в федеральный

бюджет;

.3 Виды и учет удержаний из

заработной платы. Учет выплаты заработной платы

Заработная плата работника

представляет собой результат несложного арифметического действия: суммы оплаты

труда, исчисленные согласно условиям трудового договора в установленном в

организации в рамках Положения об оплате труда, Положения о премировании и

прочих внутренний документов организации, именуемых в Трудовом кодексе РФ

(далее - ТК РФ) локальными нормативными актами (ст. 8 ТК РФ), уменьшаются на

сумму удержаний. Исходя из этого, работник заинтересован в том, чтобы размер удержаний

был как можно меньше или причины для удержания отсутствовали вовсе.

Законодательство не содержит определения понятию “удержание заработной платы”,

поэтому как пример, можно привести определение из статьи.

Удержание заработной платы работника

- это невыдача части заработной платы, причитающейся работнику, в обеспечение

требований к этому работнику либо со стороны работодателя, либо со стороны

третьих лиц, осуществляемое в случаях, размерах и порядке, установленных ТК РФ

и иными федеральными законами.

Если работник посчитает, что

удержания из его заработной платы (то есть невыдача части заработной платы)

произведены незаконно, он имеет право обратиться в суд. Работники чаще

обращаются в указанные органы уже после увольнения, когда считают, что при окончательном

расчете с них были неправомерно удержаны те или иные суммы. Однако, недовольные

работники могут оспорить действия работодателя, только будучи в трудовых

отношениях с ним. Поэтому работникам кадровой службы необходимо знать, какие

правила установлены в законодательстве для удержаний из заработной платы.

В целях охраны заработной платы в ТК

РФ ограничены случаи, условия и размеры такой невыдачи части заработной платы.

установлен порядок удержаний. Учитывая регламентацию «вычетов» из заработной

платы в федеральном законодательстве, организации-работодателю не требуется

прописывать необходимые условия в трудовых договорах, локальных нормативных

актах (например, в Положении об оплате труда), коллективных договорах. Многие

организации в информационных целях включают основные правила о случаях,

размерах, порядке и условиях удержаний из заработной платы в текст Положения об

оплате труда или другого локального нормативного акта, регулирующего в

организации вопросы оплаты труда. Это дает возможность работодателю не

объяснять каждый раз причины своего решения работникам, получившим заработную

плату в меньшем размере.

Законодатель устанавливает и

регулирует правила охраны платы от удержаний, которые может осуществить

работодатель, на уровне Федерального законодательства. Законодатель

предоставляет работодателю право на удержание из заработной платы только в тех

случаях, которые указаны в Трудовом Кодексе (ТК) и иных федеральных законах

(например Налоговый кодекс), одновременно ограничивая размеры удержаний (ст. 138

ТК). Указанные удержания проводятся по инициативе работодателя для погашения

задолженности. В ст. 130 ТК устанавливается государственная гарантия на

ограничение перечня оснований и размеров удержаний из заработной платы по

распоряжению работодателя, а также в таких обязательных случаях как, например,

при налогообложении доходов от заработной платы. К иным случаям удержаний из

заработной платы, предусмотренных в других федеральных законах, можно отнести

налоговые вычеты. Согласно ч. 1 ст. 224 Налогового Кодекса (НК) для работника

налоговая ставка предусмотрена в размере 13%, если иное не предусмотрена в НК.

В статье 208 НК предусмотрены попадающие под налогообложение доходы физического

лица от источников в Российской Федерации, а в ст. 217 НК указываются доходы,

освобожденные от налогообложения.

Кроме налоговых удержаний

обязательны и другие удержания в порядке, предусмотренном федеральным

законодательством, например, из заработной платы удерживают штрафы за нарушения

налогового или административного законодательства, алименты на

несовершеннолетних детей, производят удержания по исполнительным документам и

т.д.

При наличии письменного заявления

работника, работодатель обязан каждый месяц бесплатно перечислять на счет

профсоюзной организации членские профсоюзные взносы из заработной платы

работника. Порядок перечисления определяется в коллективном договоре.

Работодатель не имеет права задерживать перечисление необходимых средств,

указанных в данном документе (ч. 5 ст. 137 ТК).

При соглашении работодателя и работника,

возможно удержание из заработной платы платежей по добровольному пенсионному,

медицинскому, имущественному и т.д. страхованию, в связи с выполнением

обязательств по кредитам, займам и т.д. Часть 2 ст. 137 ТК устанавливает

случаи, когда необходимо компенсировать потери работодателю, такие как:

возмещение неотработанного аванса, выданного в счет заработной платы,

командировки или перевод в другую местность.

Работодатель имеет право удержать из

заработной платы суммы, излишне выплаченные в случае счетной ошибки, или если

юрисдикционный орган признает вину работника в невыполнении норм труда (ч. 3

ст. 155 ТК) или простое (ч. 3 ст. 157 ТК). Согласно ст. 248 ТК работодатель

имеет возможность удерживать с работника суммы за причиненный по его вине ущерб

в размере, не превышающем среднемесячного заработка. При расторжении трудового

договора до окончания рабочего года, в счет которого работник получил ежегодный

оплачиваемый отпуск (основной, а также дополнительный), работодатель имеет

право удержать часть заработной платы за неотработанные дни отпуска. В ч. 4 ст.

137 ТК устанавливаются правила возврата излишне выплаченной заработной платы

работника. Работодатель не имеет права удерживать излишне выплаченную

заработную плату (по любой причине, включая неправильное применение нормативных

правовых актов).

В ст. 137 ТК остался не решенным

вопрос о порядке расчета с работником при отзыве работника из отпуска по

инициативе работодателя.

Только в ТК РФ и иных федеральных

законах (ст. 137 ТК РФ) установлены случаи удержаний из заработной платы.

Поэтому работодатель не имеет права произвольно вычитать суммы из заработной

платы работника, а обязан руководствоваться трудовым законодательством. К этим

случаям относятся:

обязательные удержания из заработной

платы;

удержания из заработной платы по

инициативе работодателя;

удержания из заработной платы по

инициативе работника.

Данное деление позволяет

распределить удержания по соответствующим видам в зависимости от инициатора

«вычета» из заработной платы. Вне зависимости от вида удержаний данные

удержания осуществляются только работодателем. Это связано с тем, что именно

работодатель начисляет и выплачивает заработную плату.

Обязательные удержания из заработной

платы.

Работодатель обязан осуществить

данные удержания вне зависимости от своей воли в определенных случаях по

требованиям третьих лиц. К таким удержаниям относятся:

. Налог на доходы физических лиц

(НДФЛ). Налог взимается с 2001 года на основании Налогового кодекса РФ. Сроки и

условия удержания НДФЛ установлены главой 23 Налогового кодекса РФ.

. Удержания по исполнительным

документам (листам). Случаи взыскания сумм из заработной платы по

исполнительным документам (листам) указаны в статье 64 Федерального закона от

21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» (далее - Закон об

исполнительном производстве).

Удержания из заработной платы по

инициативе работодателя.

В отличие от предыдущего вида

вычетов, удержания по инициативе работодателя - это право, а не обязанность

работодателя. Случаи удержаний по инициативе работодателя предусмотрены статьей

137 ТК РФ и включают:

. Возмещение неотработанного аванса,

выданного работнику в счет заработной платы.

.Погашение неизрасходованного и

своевременно не возвращенного аванса, выданного в связи со служебной

командировкой или переводом на другую работу в другую местность и иных случаях.

.Возврат сумм, излишне выплаченных

работнику из-за счетных ошибок, а также сумм, излишне выплаченных работнику в

случае признания комиссией по трудовым спорам или судом по рассмотрению индивидуальных

трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ),

либо простое (ч. 3 ст. 157 ТК РФ), и если заработная плата была излишне

выплачена работнику в связи с его неправомерными действиями (например, если

работник представил подложные документы о результатах своего труда, на

основании которых ему выплатили премию за особые достижения), установленными

судом.

.Увольнение работника до рабочего

года, в счет которого он уже получил ежегодный оплачиваемый отпуск за

неотработанные дни отпуска. В данном случае вычет сумм из заработной платы

зависит от основания увольнения работника.

Удержания из заработной платы по

инициативе работника.

Эти удержания производятся по

обоюдному согласию физического лица и работодателя.

. Удержание стоимости спецодежды,

спецобуви, специальных приспособлений.

. Удержание стоимости форменной

одежды. Форменная одежда для работников предприятия может устанавливаться как

нормативными актами Российской Федерации, так и самостоятельно администрацией

предприятия.

. Удержания за товары, проданные в

кредит. Удержания за товары, проданные в кредит, осуществляются на основании

«Правил продажи гражданам товаров длительного пользования в кредит»,