Бухгалтерский учет

Содержание

Введение

1. Теоретические основы учета готовой продукции и ее

реализации

1.1 Экономическая сущность, роль и значение готовой продукции

и ее реализации в условиях развития рыночной экономики в Украине

.2 Обзор литературных и нормативных источников по учету

готовой продукции и ее реализации

. Учета готовой продукции и ее реализации на примере ООО

"Фирма "Леди +"

2.1 Организация учета готовой продукции и ее реализации на

исследуемом предприятии

2.2 Документальное оформление операций по учету готовой

продукции и ее реализации

.3 Синтетический и аналитический учет готовой продукции и ее

реализации, раскрытие информации о движении готовой продукции и ее реализации в

учетных регистрах и финансовой отчетности

2.4 Особенности учета готовой продукции и ее реализации в

условиях автоматизации учетного процесса

Выводы и предложения

Список использованных источников

Введение

Вопросам организации бухгалтерского учета готовой продукции в

методических и учебных материалах традиционно уделяется недостаточно внимания.

Тем не менее, актуальность и важность этой темы для формирования, детализации и

группировки бухгалтерской информации о движении готовой продукции, необходимой

для принятия управленческих решений, очевидна.

Основной задачей промышленных предприятий является наиболее полное

обеспечение спроса населения высококачественной продукцией. Темпы роста объема

производства продукции, повышение ее качества непосредственно влияют на

величину издержек, прибыль и рентабельность предприятия. Предприятия

изготовляют продукцию в строгом соответствии с заключенными договорами,

разработанными плановыми заданиями по ассортименту, количеству и качеству,

постоянно уделяя большое внимание вопросам увеличения объема выпускаемой

продукции, расширения ее ассортимента и улучшения качества, изучая потребности

рынка.

В настоящих условиях основное значение придается реализации по

договорам-поставкам - важнейшему экономическому показателю работы, определяющим

эффективность, целесообразность хозяйственной деятельности предприятия. В объем

реализации включается отгруженная и отпущенная продукция независимо от того,

зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Таким образом, процесс реализации завершает кругооборот хозяйственных

средств предприятия, что позволяет ему выполнять обязательства перед

государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками

и возмещать производственные затраты. Невыполнение плана реализации вызывает

замедление оборачиваемости оборотных средств, штрафа за невыполнение договорных

обязательств перед покупателями, задерживает платежи, ухудшает финансовое

положение предприятия.

Готовая продукция является частью материально-производственных запасов,

предназначенных для продажи. Готовая продукция - это изделия и полуфабрикаты,

полностью законченные обработкой, соответствующие действующим стандартам или

утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция, как правило, должна быть сдана на склад в подотчет

материально ответственному лицу. Крупногабаритные изделия и продукция, которая

не может быть сдана на склад по техническим причинам, принимаются

представителем заказчика на месте изготовления, комплектации и сборки.

Верно учтенные объемы реализованной продукции, своевременный и достоверный

учет отгрузки и оплаты продукций - это залог правильно сформированной выручки,

а значит и правильно рассчитанных налогов.

Предметом исследования является организация финансового учета, анализ и

аудит готовой продукции и ее реализации.

Объект исследования - ООО "Фирма "Леди +", на примере

которого анализируется бухгалтерский учет операций, связанных с выпуском

готовой продукции и ее реализации.

Задача данной работы состоит в том, чтобы выявить существующие недостатки

в ведении бухгалтерского учёта и в частности учёта произведенной продукции, а

также выработать конкретные рекомендации по устранению указанных недостатков и

совершенствованию учёта и системы внутреннего учёта и контроля.

Именно поэтому очень важно уделять особое внимание учету готовой продукции

на предприятии, т.к. это основное звено любого предприятия.

В качестве информационной базы была использована финансовая отчетность

предприятия, внутренняя документация, нормативная база, а также специальная

литература по исследуемой проблеме в форме как статей в периодических изданиях,

так и учебной литературы.

В работах ученых-экономистов И.Л.Бондаренко, Ф.Ф. Бутинеца, С.В.Голова,

Г.Г. Кирейцева, Н.В. Кужельного, В.Г. Линника, П.П. Нимчинова, В.В. Сопко, Ю.И.

Осадчего, М.Г. Чумаченко и других проблема учета затрат, выхода продукции и

прибыли занимает важное место.

Для анализа были использовали следующие методы и приемы: группировки,

сравнения, метод цепных подстановок, индексный метод и метод факторного

анализа, монографический, экономико-статистический, графический,

абстрактно-логический.

В результате исследования предприятию предложены методы совершенствования

организации учета с помощью детализации приказа по учетной политике, который

является внутренним регламентным документом по вопросам ведения учета,

разработка графика документооборота в целях совершенствования организации

учетного процесса на предприятии. На основе проведенного анализа выявлены

положительные тенденции результатов деятельности предприятия.

Полученные результаты исследования могут быть использованы коммерческими

предприятиями, действующими в сфере производства всех организационно-правовых

форм собственности, в целях повышения качества учетной работы по вопросам

формирования и определения результатов операций учета готовой продукции и ее

реализации, обеспечения прозрачности информации для осуществления аудита

готовой продукции и ее реализации, доступности информации для проведения

оптимизационного анализа операционной прибыли.

Структура работы состоит из введения, 2 разделов,

выводов и предложений. В первом разделе рассмотрены вопросы

теоретико-экономические основы учета готовой продукции и ее реализации. Во

втором разделе дана характеристика организации учета готовой продукции и ее

реализации, порядок отражения результатов операций реализации в финансовой

отчетности, возможности использования автоматизированного учета на предприятии.

. Теоретические основы учета готовой продукции и ее реализации

.1 Экономическая сущность, роль и значение готовой продукции и ее

реализации в условиях развития рыночной экономики в Украине

Необходимым условием поддержки производства продукции на определенном

уровне является постоянное наличие части оборотных активов в материальной форме

(производственные запасы). Так, чтобы осуществлялся процесс производства,

предприятие должно иметь в необходимых размерах запасы сырья и материала,

топлива, запасных частей и других производственных запасов. При их

использовании растут расходы на производство. Результатом процесса производства

является создание готовой продукции и производственные запасы переходят в форму

готовой продукции.

Готовой продукцией считается продукция, которая

полностью закончена в обработке на данном предприятии, прошла технические

испытания (если этого требуют ее соответствующие особенности), принята

контролером, не требует дальнейшей обработки на этом предприятии и сдана на

склад.

Готовая продукция - это материальный результат

производственной деятельности каждого предприятия. Кроме выпуска вещественной

продукции (машин, обуви, одежды, хлеба, кондитерских изделий и т.д.),

предприятие может выполнять определенные работы для других предприятий или

предоставлять им услуги. Например, ремонтные работы, перевозка грузов своим

автотранспортом для других предприятий и т.п. В отличие от вещественной продукции,

под которой в учете подразумевается выражение "Готовая продукция",

данный вид продукции называют "Выполненные работы и услуги".

Таким образом, продукция предприятия может состоять из

готовой продукции и выполненных работ и услуг.

Готовая продукция на промышленном предприятии проходит

такие операции:

а) выпуск продукции из производства и сдача ее на

склад;

б) хранение продукции на складах предприятия;

в) отпуск продукции на месте местным и отправка

(отгрузка) иногородним покупателям;

г) отпуск продукции для внутренних потребностей

основных цехов, для сбыта продукции (например, тара для продукции собственного

производства и пр.);

д) реализация продукции (получение денежных

средств от покупателей за отпущенную продукцию).

Продукцию группируют по форме, степени готовности и технологической

сложности (рис. 1.1).

Рис. 1.1. Классификация готовой продукции по ее характеру

По технологической сложности продукция делится на простую и сложную. При

этом она может быть основной, побочной или сопутствующей. По своим техническим

и другим характеристикам побочная и сопутствующая продукция практически не

отличаются от основной, поэтому их количественные и качественные параметры

определяются аналогично основной продукции.

Сопутствующая продукция - это продукция, полученная в одном

технологическом цикле (процессе) одновременно с основной. По качеству она

соответствует стандартам и предназначена для дальнейшей обработки или отпуска

потребителям. Сопутствующая продукция как исходный элемент производственного

процесса имеет качественные и количественные параметры, которые должны получить

стоимостную характеристику.

Побочная продукция - это продукция, которая иногда создается в

комплексных производствах при изготовлении основной и, в отличии от основной не

требует дополнительных затрат.

В текущем учете продукция (работы, услуги)по укрупненным позициям:

изделия основного производства; товары широкого потребления, изготовленные из

отходов; запасные части; выполненные работы и предоставленные услуги.

Предприятие изготавливает продукцию в соответствии с заключенным

договором, разработанным плановым заданием по ассортименту, количеству и

качеству.

Задачами учета готовой продукции и ее реализации является:

· Проверка выполнения плана выпуска продукции и ее отгрузки;

· Правильное и своевременное оприходование и списание готовой

продукции;

· Получение сведений о номенклатуре, количестве и стоимости

отгруженной продукции;

· Определение состояния расчетов с покупателями за отгруженную

продукцию;

· Контроль за хранением готовой продукции и ее реализации;

· Контроль за расходами и доходами от реализации готовой

продукции.

Таким образом, выполнение этих задач зависит от

ритмичности предприятия, правильной организации сбыта и складского хозяйства,

своевременного документального оформления хозяйственных операций.

1.2 Обзор литературных и нормативных источников по учету готовой

продукции и ее реализации

В современной экономической литературе термин "готовая

продукция" трактуется следующим образом (табл. 1.1)

Таблица 1.1 Раскрытие термина "готовая

продукция" в литературных источниках

|

№

|

Источник

|

Определение

|

|

1

|

За ред. проф. Бутинця Ф.Ф., колектив авторів [12, c.

261]

|

Готовою вважається продукція повністю закінчена

обробкою, укомплектована, яка пройшла необхідні випробування (перевірки),

відповідає діючим стандартам або затвердженим технічним умовам (має

сертифікат чи іншій документ засвідчує її якість), прийнята відділом

технічного контролю підприємства та здана на склад або ж прийнята замовником

(якщо готова продукція здається на місці) відповідно до затвердженого порядку

її приймання (оформлена встановленими здавальними документами)

|

|

2

|

Гладких Т.В. [15, c. 95]

|

Готова продукція - продукція, що виготовлена на

підприємстві, призначена для продажу і відповідає технічним та якісним

характеристикам, передбаченим договором або іншим нормативно-правовим актом

|

|

3

|

Голов С.Ф. [16, c. 209]

|

Готовою вважається продукція, яка повністю

відповідає стандартам, а у разі їх відсутності - технічним, договірним, або

іншим умовам, прийнята з виробництва на склад

|

|

4

|

Лишиленко О.В. [21, c. 92]

|

Готова продукція - продукція, що виготовлена на

підприємстві, призначена для продажу і відповідає технічним та якісним

характеристикам, передбаченим договором або іншим нормативно-правовим актом

|

|

5

|

Нашкерська Г.В. [22, c. 253]

|

До готової продукції належить продукція, обробка

якої закінчена та яка пройшла випробування, приймання, укомплектована згідно

з умовами договорів із замовниками і відповідає технічним умовам і стандартам

|

Проанализировав изложенный материал можно выделить критерии группировки

исследуемого понятия и провести анализ дефиниций (табл. 1.2)

Таблица 1.2 Анализ дефиниций "готовая продукция"

|

№ п/п

|

Критерий группировки

|

Источник

|

|

|

Бутинець Ф.Ф [12], Лишиленко О.В. [21], Гладких Т.В. [15],

|

Голов С.Ф.[16]

|

Нашкерська Г.В. [22]

|

|

1

|

Как запас соответствующий техническим условиям

|

+

|

-

|

-

|

|

2

|

Как запас соответствующий стандартам

|

-

|

+

|

-

|

|

3

|

Как запас, который закончен производством

|

-

|

-

|

+

|

На основе изученных литературных источников по вопросам

учета готовой продукции можно произвести следующую группировку: в разрезе

понятий, классификации и общего прядка учета (табл. 1.3)

Таблица 1.3 Вопросы учета расходов, рассмотренные в

учебно-практической литературе

|

№ п/п

|

Учебники, пособия и другая учебно-практическая литература

по бухгалтерскому, налоговому и управленческому учету

|

Вопрос который рассматривался

|

|

|

Понятие готовой продукции

|

Классификация готовой продукции

|

Общий порядок учета

|

|

1

|

За ред. проф. Бутинця Ф.Ф., колектив авторів [12]

|

+

|

+

|

+

|

|

2

|

Гладких Т.В. [15]

|

+

|

+

|

+

|

|

3

|

Голов С.Ф. [16]

|

+

|

+

|

+

|

|

4

|

Лишиленко О.В. [21]

|

+

|

+

|

+

|

|

5

|

Нашкерська Г.В. [22]

|

+

|

+

|

+

|

Для эффективной организации учета необходимо провести

исследование нормативной базы по учету готовой продукции и ее реализации

обобщить в виде таблицы 1.4.

Таблица 1.4 Экономико-правовой анализ действующей

нормативной базы по учету готовой продукции и ее реализации

|

№ п/п

|

Нормативный документ

|

Кем, когда утвержден

|

Основные положения

|

Использование в учете

|

|

1

|

Закон Украины "О бухгалтерс-ком учете и финансовой

отчетности в Украине" [4]

|

от 16.07.99г № 996 - IV, с последними изменениями и дополнениями

|

Определяет правовые основы регулирования, организации,

ведения бухгалтерского учета и составления финансовой отчетности в Украине.

|

Организационные аспекты формирования учетной политики

предприятия по определению признания и списания

|

|

2

|

Налоговый Кодекс Украины[2]

|

От 02.12.2010 г. № 2755- VI, с последними дополнениями и изменениями

|

Регулирует отношения, которые возникают в сфере взимания

налогов и сборов, в частности представляют исчерпан-ный перечень налогов и

сборов, которые взимаются в Украине.

|

Данный Кодекс является основным нормативным документом в

регулировании расчетов с бюджетом по налогам и сборам, формирования состава

доходов и расходов предприятия.

|

|

3

|

П(С)БУ 9 "Запасы" [5]

|

От 20.10.99г № 246 последними дополнениями и изменениями

|

Определяет методологические основы формирования в

бухгалтерском учете информации о запасах и раскрытии ее в финансовой

отчетности.

|

С целью определения методологических основ формирования в

учете информации об запасах и раскрытии информации в отчетности

|

|

4

|

П(С)БУ 16 "Расходы" [6]

|

от 31.12.1999г № 318, с последними дополнениями и

изменениями

|

Определяет сферу действия П(С)БУ, раскрывает порядок

признания, оценки, распределения и списания расходов, и вопросы раскрываемые

в финансовой отчетности

|

С целью определения методологических основ формирования в

учете информации об производственны расходах и раскрытия информации в

отчетности

|

|

5

|

Методические рекомендации по формирова-нию себестои-мости в

про-мышленности [7]

|

от 02.02.2001 г. № 47

|

Устанавливают основные методические принципы формирования

себестои-мостивыпускаемой проду-кции. Определен перечень основных

калькуляцион-ных единиц и объектов калькулирования. Приве-ден порядок калькулиро-вания

продукции вспомо-гательных производств, и указаны калькуляционные единицы

определенного вида работ вспомогатель-ных производств.

|

Определяют порядок формирования себестоимости промышленными

предприятиями всех форм собственности

|

|

6

|

План счетов бухгалтерского учета активов, капитала,

обязательств и хозяйственных операций предприятий и организаций [8]

|

от 30.11.1999г № 291 с последними дополнениями и

изменениями

|

Предоставляет необходимую информацию для составления

отчетности по применению плана счетов

|

Структура плана счетов ориентирована на потре-бности

составления финансовой отчетности. Согласно плану счетов аудитор определяет

правильность приме-нения счетов, контроли-рует соответствие сос-тавления

бухгалтерских проводок.

|

|

7

|

Порядок предоставления финансовой отчетности [9]

|

от 28.02.2000 г. № 419 с последними дополнениями и

изменениями от

|

Регулирует порядок предоставления финансовой отчетности

органам в той сфере, в которой функционирует предприятие

|

Устанавливаются определенные правила относительно

предоставления финансовой информации в виде финансовых отчетов предприятия,

как квартальной, таки годовой отчетности.

|

В ходе управления готовой продукции как запасами

руководство предприятия изучает все рекламации и жалобы покупателей и

потребителей относительно качества продукции, берет под контроль роботу

относительно устранения выявленных недостатков.

Методологические основы формирования в бухгалтерском учете информации о

запасах и раскрытии ее в финансовой отчетности определяет Положение (стандарт)

бухгалтерского учета 9 "3апасы".

Значительное внимание в П(С)БУ 9 "3апасы" уделено вопросам

оценки запасов. Согласно с Положением оценку запасов по их отдельным видам

следует рассматривать на следующих этапах их движения: при поступлении запасов;

при выбытии запасов; на дату отчета.

П(С)БУ 9 определяет, какие именно расходы формируют первоначальную

стоимость запасов, что представлено на рис. 1.2.

Рис. 1.2. Порядок формирования первоначальной стоимости запасов

При поступлении запасов на предприятие их первоначальная оценка

формируется следующим образом, как показано на рис. 1.3.

Рис. 1.3. Оценка запасов при поступлении

При отпуске запасов в производство, продаже и другом выбытии согласно п.

16 П(С)БУ 9, их оценка осуществляется по одному из таких методов:

идентифицированной себестоимости соответствующей единицы запасов;

средневзвешенной себестоимости; себестоимость первых по времени поступление

запасов (ФИФО); нормативных затрат; цены продажи, которые показаны на рис. 1.4.

Рис. 1.4. Оценка запасов при их выбытии

В текущем учете продукция (работы, услуги) группируется по укрупненным

позициям: изделия основного производства; товары широкого потребления,

произведенные из отходов; запасные части; проделанные работы и предоставленные

услуги.

Одним из основных заданий ценового учета готовой продукции является

приведение различной продукции промышленности к единому выражению: ценовой

показатель дает возможность сделать итог разной продукции как единичных

производственных единиц, так и промышленности в целом. В получении единого

итога по различным видам продукции и состоит основное задание оценки продукции.

В бухгалтерском учете готовая продукция должна оцениваться соответственно

П(С)БУ 9 "3апасы" по первоначальной стоимости. Но поскольку стоимость

продукции может быть определенная лишь после сбора всех расходов и калькуляции

ее фактической себестоимости, возникает потребность в ежедневном учете наличия и

движения готовой продукции для определения ее стоимостных характеристик. При

определении первоначальной стоимости продукции (работ, услуг) также

руководствуются П(С)БУ 16 "Расходы".

Порядок формирования первоначальной стоимости готовой продукции приведен

ниже (рис. 1.5).

Рис. 1.5.

Порядок формирования первоначальной стоимости готовой продукции

В предприятиях производственной сферы затраты на

продукцию называют производственными расходами, а расходы периода - непроизводственными

расходами.

Оценка готовой продукции при ее реализации зависит от учетной политики

предприятия в части оценки запасов при их выбытии (рис. 1.6.). При этом могут

использоваться методы предусмотренные П(С)БУ 9 "Запасы".

Рис. 1.6. Оценка готовой продукции и незавершенного производства в

бухгалтерском учете

Таким образом, в хозяйственной деятельности предприятия необходимы

расходы для производства готовой продукции. Готовая продукция как запасы,

классифицируются в целях обеспечения основных задач бухгалтерского учета. Как и

другими активами предприятия, готовой продукцией также необходимо управлять, а

для управления необходима информация о количественном составе запасов.

. Учета готовой продукции и ее реализации на примере ООО "Фирма

"Леди +"

.1 Организация учета готовой продукции и ее реализации на исследуемом

предприятии

ООО "Фирма "Леди+", именуемое в дальнейшем

"общество", создано одним физическим лицом на основе ее

собственности.

ООО "Фирма "Леди+" действует на основании Устава,

Свидетельства о государственной регистрации (Приложение 1) и справкой о

внесении в ЕГРПОУ (Приложение 2) руководствуется в своей деятельности

законодательством Украины и Автономной Республики Крым, в частности,

Хозяйственным и Гражданским кодексами Украины, Законом Украины "О

бухгалтерском учете и финансовой отчетности в Украине".

"Общество" является юридическим лицом, имеет самостоятельный

баланс, расчетный и иные счета в учреждениях банков, печать и штампы со своим

наименованием, может заниматься предпринимательской и хозяйственной

деятельностью, не противоречащей законодательству Крыма, Украины и действует в

соответствии с Законами Украины и Республики Крым.

Целью деятельности Общества является осуществление производственно-хозяйственной

деятельности, направленной на получение прибыли для удовлетворения

социально-экономических интересов Участника и членов трудового коллектива

Общества.

Предметом деятельности Общества является производство и установка

пластиковых окон, оптовая торговля металлом и металлическими рудами,

производство строительных металлических конструкций и частей конструкций и т.д.

Текущее руководство Предприятием возложено на директора ООО "Фирма

"Леди+".

Организационная структура управления предприятия представлена на рис.

2.1.

Рис. 2.1. Структура управления в ООО "Фирма

"Леди+"

В современных условиях хозяйствования одним из

мероприятий, направленных на совершенствование управления предприятием является

рациональная организация бухгалтерского учета, которая обеспечивает высокий

уровень выполнения его задач, четкий порядок его ведения.

Основные показатели деятельности ООО "Фирма

"Леди+" представлены в таблице 2.1.

Таблица 2.1 Основные показатели деятельности ООО

"Фирма "Леди+" за 2011-2012 гг.

|

Показатели

|

Ед. изм.

|

2011 г

|

2012 г

|

отклонения

|

|

|

|

|

в абс. величинах

|

в %

|

|

1. Основные средства (на к. п.)

|

тыс. грн.

|

13412,0

|

19929,0

|

6517,0

|

48,6

|

|

2. Оборотные активы (на к. п.)

|

тыс. грн.

|

103125,0

|

66544,0

|

-36581,0

|

-35,5

|

|

3. Собственный капитал (на к. п.)

|

тыс. грн.

|

15814,0

|

16017,0

|

203,0

|

1,3

|

|

4. Обязательства (на к. п.)

|

тыс. грн.

|

105408,0

|

70002,0

|

-35406,0

|

-33,6

|

|

5. Выручка от реализации

|

тыс. грн.

|

55041,0

|

49284,0

|

-5757,0

|

-10,5

|

|

6. НДС

|

тыс. грн.

|

9122,0

|

7049,0

|

-2073,0

|

-22,7

|

|

7. Чистый доход от реализации продукции

|

тыс. грн.

|

41537,0

|

36475,0

|

-5062,0

|

-12,2

|

|

8. Себестоимость реализации

|

тыс. грн.

|

39953,0

|

33074,0

|

-6879,0

|

-17,2

|

|

9. Валовая прибыль

|

тыс. грн.

|

1584,0

|

3401,0

|

1817,0

|

114,7

|

|

10. Операционные доходы

|

тыс. грн.

|

8265,0

|

2074,0

|

-6191,0

|

-74,9

|

|

11. Операционные расходы

|

тыс. грн.

|

9379,0

|

5341,0

|

-4038,0

|

-43,1

|

|

12. Операционная прибыль

|

тыс. грн.

|

470,0

|

134,0

|

-336,0

|

-71,5

|

|

13. Налог на прибыль

|

тыс. грн.

|

29,0

|

73,0

|

44,0

|

151,7

|

|

14. Чистая прибыль

|

тыс. грн.

|

88,0

|

85,0

|

-3,0

|

-3,4

|

|

15. Среднесписочная численность работающих

|

чел.

|

176,0

|

160,0

|

-16,0

|

-9,1

|

|

16. Среднемесячная зарплата работника

|

грн.

|

1817,7

|

2016,7

|

199,0

|

10,9

|

|

17. Производительность труда

|

тыс. грн./чел

|

236,0

|

228,0

|

-8,0

|

-3,4

|

По результатам анализа основных экономических

показателей деятельности ООО "Фирма "Леди+" за 2011-2012гг.

можно сказать, что остаточная стоимость основных средств в 2012 году

увеличилась на 6517 тыс. грн. или 46,8%. Рост данного показателя должен

свидетельствовать о росте производства ООО "Фирма "Леди+", или

обновлении основных средств.

Оборотные активы ООО "Фирма "Леди+" в

2012 году сократились на36581тыс. грн, или 35,5% преимущественно за счет

сокращения товарной дебиторской задолженности. В тоже время в ООО "Фирма

"Леди+" наблюдается сокращение обязательств, которые в 2012году по

сравнению с 2011 годом сократились на 35406 тыс. грн. или 33,6% преимущественно

за счет сокращения текущей кредиторской задолженности. Собственный капитал

предприятия в 2012 году вырос на 203 тыс. грн. или 1,3% исключительно за счет

сокращения убытков.

На предприятии наблюдается тенденция сокращения

выручки от реализации, которая в 2012 году по сравнению с 2011 годом выросла на

5757 тыс. грн. или 10,5%. Данный показатель негативно характеризует

деятельность предприятия, отражает негативно объема деятельности. Одновременно

с сокращением выручки отмечается сокращение налогового обязательства на сумму

2073 тыс. грн. или 22,7%, что является закономерным и подтверждает правильность

определения сумм налоговых обязательств, и соблюдения налогового

законодательства. Соответственно чистый доход от реализации составляет разницу

между выручкой от реализации и НДС, в 2012 году составил 36475 тыс. грн. что на

5062 тыс. грн. больше по сравнению с 2011 годом или соответственно на 12,2%.

В соответствии с сокращением выручки наблюдается также

сокращение себестоимости реализации продукции, которая в 2012 году сократилась

на 6879,0 тыс. грн. или 17,2%. В связи с сокращением себестоимости реализации в

ООО "Фирма "Леди+" отмечается рост валовой прибыли на 1817 тыс.

грн. или 114,7%, что положительно характеризует деятельность предприятия.

Чистая прибыль ООО "Фирма "Леди+" 2012

году сократилась на 3 тыс. грн. или на 3,4% по сравнению с 2011 годом. На

низкий рост чистой прибыли предприятия, негативное влияние оказало сокращение

операционных доходов, которые в 2012 году сократились на 6191 тыс. грн. по

сравнению с 2011г.

В связи с сокращением объема деятельности отмечается

сокращение численности работающих ООО "Фирма "Леди+" на 16 чел.

Положительным фактом является рост заработной платы работников на 199 грн. или

10,9%. Производительность труда носит распределенный характер и сократилась в

2012 году на 8 тыс. грн/чел.

В целом деятельность предприятия можно

охарактеризовать положительно, но необходимо пересмотреть политику формирования

себестоимости выпускаемой продукции и сократить непроизводственные расходы,

негативно влияющие на рост себестоимости реализации продукции.

Бухгалтерский учет ООО "Фирма "Леди+"

ведется непрерывно со дня регистрации предприятия. Вопросы организации

бухгалтерского учета в ООО "Фирма "Леди+" относятся к

компетенции руководителя в соответствии с законодательством и учредительными

документами. Ведение бухгалтерского учета в ООО "Фирма "Леди+"

входит в обязанности учетных работников и состоит в использовании бухгалтером согласованной

с руководителем предприятия методики и технологии отражения в бухгалтерском

учете хозяйственных операций и составление бухгалтерской отчетности.

В соответствии с Законом Украины "О бухгалтерском

учете и финансовой отчетности в Украине" выбрана самостоятельно форма

организации бухгалтерского учета, которая предусматривает введение в штат

предприятия должности бухгалтера или создание бухгалтерской службы во главе с

главным бухгалтером.

Организационная структура бухгалтерии ООО "Фирма

"Леди+" предусматривает ведение бухгалтерского учета главным

бухгалтером во главе бухгалтерской службы (рис. 2.2).

Рис. 2.2. Организационная структура бухгалтерии ООО

"Фирма "Леди+"

Главный бухгалтер исполняет свои обязанности на основании

должностной инструкции. Организация бухгалтерской службы по линейно-штабному

типу в ООО "Фирма "Леди+" предусматривает создание специальных

консультативных подразделений на разных уровнях управления. Таким образом,

распоряжение главного бухгалтера передаются не непосредственно исполнителю, а

через соответствующего руководителя, который возглавляет подразделение

бухгалтерской службы. Ведение учета операций по производству продукции в ООО

"Фирма "Леди+" возложено на бухгалтера по производству. На предприятии

разработана должностная инструкция бухгалтера по учету производства и выпуска

продукции бухгалтерии ООО "Фирма "Леди+" (Приложение 3).

Должностная инструкция разработана по поручению руководителя отделом кадров.

Текст должностной инструкции согласован с юридической службой и утвержден

руководителем предприятия. В должностной инструкции детально изложены

обязанности, права и ответственность должностного лица. Правильность учета и

контроль за его ведением на предприятии обеспечивается приказом об учетной

политике, который в обязательном порядке должен содержать раздел по учету

расходов, включающихся в себестоимость готовой продукции (Приложение 4). Учет

прямых расходов, включающихся в себестоимость готовой продукции в ООО

"Фирма "Леди+" согласно приказа "Об учетной политики"

осуществляется в установленном порядке.

Рис. 2.3. Учет прямых расходов ООО "Фирма

"Леди+"

Главному бухгалтеру предлагается рассмотреть и

включить в приказ следующие положения по учету расходов, составляющих

себестоимость готовой продукции (рис. 2.4).

Рис. 2.4. Основные положения по учету расходов,

которые необходимо предусмотреть в приказе по учетной политике ООО "Фирма

"Леди+"

Следовательно, в целях совершенствования организация

учета на предприятии необходимо организовать аналитическую и контрольную работу

в ООО "Фирма "Леди+", с целью совершенствования учетной работы

разработать и внедрить рабочий план счетов и детализировать вопросы организации

учета прямых расходов предприятия в приказе по учетной политике.

.2 Документальное оформление операций по учету готовой

продукции и ее реализации

Обязательным основанием отражения в бухгалтерском учете какого-либо

объекта на предприятии служат правильно оформленные первичные документы.

Документальное оформление готовой продукции начинается с составления первичных

документов о выпуске готовых изделий. Передача готовой продукции с цехов

предприятия на склад готовой продукции оформляется ведомостями, приемо-сдаточными

документами, и накладной формы №М-11 "Накладная-требование на отпуск"

(внутренние перемещения) материалов (Приложение 6).

В ООО "Фирма "Леди +" Сдача готовой продукции из цеха на

склад предприятия оформляется приемо-сдаточными накладными или актами отдельно

на готовую продукцию и на полуфабрикаты собственного производства,

применительно к виду выпускаемой продукции. В необходимых случаях к этим

накладным (актам) прилагаются акты приема продукции представителями заказчика

или акты о техническом испытании продукции.

При необходимости форма приемо-сдаточного акта может быть дополнена

реквизитами, предусматривающими химический анализ состава готовой продукции и

результат химических испытаний, необходимые для составления сертификатов на

продукцию, выдаваемых покупателям. Эти сведения отражаются на оборотной стороне

акта.

При сдаче продукции из цеха непосредственно заказчику, минуя склад

составляется акт приема-передачи продукции покупателю, однако это не

освобождает цех от обязанности оформления сдаточной накладной.

Актом приема-передачи оформляется также и сдача выполненных работ

(предоставленных услуг).

В указанных актах должны быть предусмотрены натуральные (только для

готовой продукции) и стоимостные показатели выпущенной продукции (выполненных

работ, предоставленных услуг).

Все приемо-сдаточные документы на выпуск продукции (выполнение работ,

предоставление услуг) выписываются цехом-сдатчиком в двух экземплярах:

- первый экземпляр - остается на складе и служит основанием для записей в

карточках складского учета и для составления ведомостей выпуска готовой

продукции.

Впоследствии первый экземпляр документа передается бухгалтерской службе

предприятия для отражения в бухгалтерском учете.

Поступившие на склады готовые изделия находятся в распоряжении отдела

сбыта. Последний осуществляет отгрузку готовой продукции в соответствии с

договорами поставки, выписывает приказ-накладную складу на отпуск или отгрузку

готовой продукции покупателям, в котором объединены два документа: приказ

складу на отпуск (отгрузку) продукции и накладная на отпуск продукции со

склада.

Данные приказа на отпуск продукции заполняются отделом сбыта предприятия,

а о фактическом отпуске -

материально ответственным работником, осуществившем отпуск продукции. Отпуск

продукции со склада может осуществляться также с использованием накладной.

При отпуске продукции непосредственно покупателю по доверенности

(Приложение 7) в ее получении расписывается экспедитор покупателя (заказчика).

Первый экземпляр расходного документа (Приложение 8) остается у

кладовщика для подтверждения отпуска, записей в карточках складского учета и

последующего учета в бухгалтерии. Второй экземпляр расходного документа

передается экспедитору для заполнения транспортных документов на отгрузку

продукции и передачи получателю груза.

На основании расходного документа бухгалтерия выписывает пропуск на вывоз

продукции с территории предприятия и счет-фактуру (Приложение 9).

При большой номенклатуре отпускаемых изделий предварительно составляют

спецификацию (упаковочную ведомость).

Учет готовой продукции на складах ведется только в натуральном

количественном выражении и организуется в основном аналогично принятому порядку

учета материалов на складах. С этой целью на каждое наименование продукции

открывается карточка складского учета. При большой номенклатуре продукции

карточки ведутся по группам и видам однородной продукции. Складской учет

изделий массового производства можно вести на общих карточках с отражением

индивидуальных номеров этих изделий.

Бухгалтерией предприятия систематически осуществляется проверка

правильности оформления приходных и расходных документов и записей в карточках

складского учета. При этом осуществляется контроль за соблюдением условий

количественной и качественной приемки изделий. С этой целью показатели

сдаточных накладных сличают с данными первичных документов о выработке

работников (наряды, маршрутные листы, сменные рапорты и др.)

Бухгалтерская служба предприятия ведет количественный (в натуре) и в

денежном выражении учет остатков и движения готовой продукции на складах. На

основе структурной схемы предприятия, положений о структурных подразделениях и

должностных инструкциях сотрудников, других внутренних нормативных актов

предприятия разрабатывается график документооборота на предприятии. График

документооборота оформляется как схема, или как перечень работ по формированию,

проверке и обработке документов, которые заполняются каждым структурным

подразделением, а также конкретными исполнителями, с определением их

взаимосвязей и сроков выполнения работ. В ООО "Фирма "Леди+"

график документооборота не разработан. Предложено его разработать как

приложение к приказу об учетной политике предприятия (Приложение 5).

Итак, основанием для бухгалтерского учета хозяйственных операций являются

первичные документы, фиксирующие факт осуществления хозяйственных операций.

.3 Синтетический и аналитический учет готовой

продукции и ее реализации, раскрытие информации о движении готовой продукции и

ее реализации в учетных регистрах и финансовой отчетности

В ООО "Фирма "Леди+" бухгалтерский учет готовой продукции

ведется на активном и балансовом счете 26 "Готовая продукция"(рис.

2.5).

Рис. 2.5. Назначение и построение счета 26

"Готовая продукция"

Обобщение информации о себестоимости реализованной

продукции ведется на счете 90 "Себестоимость реализации" (рис. 2.6).

Рис. 2.6. Назначение и построение счета 90

"Себестоимость реализации"

Рассмотрим учет готовой продукции и ее реализации в

ООО "Фирма "Леди+" (Таблица 2.2.).

Предприятие в отчетном периоде для выпуска продукции

приобрело 100 кг полуфабрикатов по цене 50 грн. за 1 кг. На изготовление

продукции израсходовано 80 кг полуфабрикатов, 20 кг осталось в составе запасов

на складе.

Из полуфабрикатов изготовлено 300 ед. продукции, из

которых:

- оприходовано на склад - 250 ед.;

осталось в незавершенном производстве (как не

прошедшие приемку) - 50 ед.

Таблица 2.2. Журнал хозяйственных операций ООО

"Фирма "Леди+" по учету выхода готовой продукции за сентябрь

2013г.

|

№ п/п

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

Сумма, грн

|

Первич-ные докуме-нты

|

Учет-ный регистр

|

Стро-ка баланса

|

|

|

Дебет

|

Кредит

|

|

|

|

|

|

1.

|

Списана себестоимость полуфабрикатов, израс-ходованных на

изготов-ление 300 ед. продукции

|

23

|

202

|

4184,5

|

Наклад-ная внутреннего переме-щения

|

ж/о № 5

|

100

|

|

2.

|

Списаны расходы на оп-лату труда работников, занятых

изготовлением готовой продукции

|

23

|

661

|

720

|

РПВ

|

ж/о № 5

|

580

|

|

3.

|

Списана сумма обяза-тельных начислений на фонд оплаты труда

|

23

|

651

|

270

|

ведо-мость начисле-ния ЕСВ

|

ж/о № 5

|

570

|

|

4.

|

Отражена сумма аморти-зации оборудования, используемого для

выпуска продукции

|

91

|

131

|

180

|

Ведомость начисления амотризации

|

ж/о № 5

|

032

|

|

5.

|

Начислены общепроиз-водственные расходы

|

91

|

66, 65, др.

|

200

|

РПВ

|

ж/о № 5

|

570, 580

|

|

6.

|

Списаны в соответствии с расчётом предприятия

общепроизводственные расходы:

|

|

|

|

|

|

|

|

6.

|

а) переменные общепроизводственные расходы.

|

23

|

91

|

120

|

Справка бугалте-рии

|

ж/о № 5

|

120

|

|

б) постоянные распределённые общепроизводственные расходы.

|

23

|

91

|

160

|

Справка бугалте-рии

|

ж/о № 5

|

120

|

|

в) постоянные нераспределённые общепроизводственные

расходы.

|

901

|

91

|

100

|

Справка бугалте-рии

|

ж/о № 5

|

-

|

|

7.

|

Оприходована готовая продукция на склад: [(4184,5грн + +

720грн + 270грн + 120грн + 160грн): : 300шт. × 250шт.]

|

26

|

23

|

4545,4

|

Наклад-ная внутреннего переме-щения

|

ж/о № 5

|

120

|

Изготовленная готовая продукция в количестве 240 шт. реализована на сумму

7200 грн., в т.ч. НДС. (таблица 2.3.)

Таблица 2.3. Журнал регистрации операций по учету

реализации продукции в ООО "Фирма "Леди+" за сентябрь 2013 г.

|

№ п/п

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

Сумма, грн

|

Первичные докуме-нты

|

Учетный регистр

|

Стро-ка баланса

|

|

|

Дебет

|

Кредит

|

|

|

|

|

|

1.

|

Отражена операция реализации готовой продукции

|

361

|

701

|

7200

|

наклад-ная

|

ж/о № 3

|

-

|

|

2.

|

Отражена сумма налоговых обязательств по НДС

|

701

|

641

|

1200

|

НН

|

ж/о № 3

|

550

|

|

3.

|

Списана себестоимость реализованной продук-ции: (4545,4грн

: :250шт. × 240шт.)

|

901

|

26

|

4363,6

|

справка бугалте-рии

|

ж/о № 5

|

-

|

|

4.

|

Списана себестоимость реализованной продукции на финансовый

результат (4363,6 + 100)

|

791

|

901

|

4463,6

|

справка бугалте-рии

|

ж/о № 5

|

-

|

|

5.

|

Списана сумма дохода на финансовый результат

|

701

|

791

|

6000

|

справка бугалте-рии

|

-

|

-

|

|

6.

|

Начислена сумма административных расходов.

|

92

|

66,65

|

130

|

РПВ

|

ж/о № 5

|

570, 580

|

|

7.

|

Списана сумма административ-ных расходов.

|

791

|

92

|

130

|

справка бугалте-рии

|

ж/о № 5

|

-

|

|

8.

|

Отражены расходы на сбыт продукции.

|

93

|

66, 65, др.

|

210

|

РПВ

|

ж/о № 3,5

|

570, 580

|

|

9.

|

Списана сумма расходов на сбыт

|

791

|

93

|

210

|

справка бугалте-рии

|

ж/о № 5

|

-

|

|

10.

|

Отражена нераспределённая прибыль.

|

791

|

441

|

1196,4

|

справка бугалте-рии

|

ж/о № 7

|

350

|

Порядок формирования данных для заполнения Журнала 5

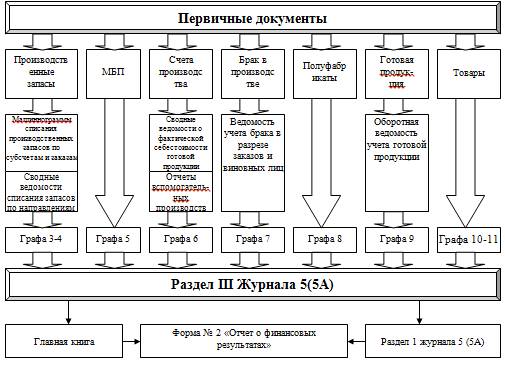

(5А) приведен на рис. 2.7.

Рис. 2.7. Порядок формирования данных для заполнения Журнала 5 (5А)

Данные о движении готовой продукции отражаются в финансовой отчетности

следующим образом (табл. 2.4).

Таблица 2.4 Раскрытие информации о запасах

|

Шифр и название счета

|

Регистры учета

|

Номер строки в балансе (ф.1)

|

Номер строки в Примечаниях к финансовой отчетности (ф. 5)

|

|

26 "Готовая продукция"

|

Журнал 5 (5А)

|

130

|

900

|

В заключение следует отметить что, учет выпуска

готовой продукции в ООО "Фирма "Леди+" ведется на основе П (С)БУ

№ 9 "Запасы" и П(С) БУ 16 "Расходы" по каждой статье

расходов. Источниками данных для учета готовой продукции является счет 26

"Готовая продукция", а также учетные регистры и финансовая

отчетность.

.4 Особенности учета готовой продукции и ее реализации в условиях

автоматизации учетного процесса

Учет выпуска и реализации готовой продукции охватывает целый комплекс

учетных работ: группировку затрат по элементам, счетам синтетического и

аналитического учета; определение прямых статей затрат; подсчет и распределение

накладных расходов (общепроизводственных, административных, расходов на сбыт,

прочих операционных расходов); определение себестоимости продукции и услуг

вспомогательного производства, распределение их по потребителям; определение

себестоимости остатков незавершенного производства; определение расходов

периода, определение себестоимости реализованной продукции и т.д.

На предприятии ООО "Фирма "Леди+"используется программа

1С: Предприятие.

Функция "Производство" предназначена для учета прямых расходов

на каждый вид выпускаемой продукции.

Открывается из раздела Учет / Производство (2.8).

Рис. 2.8. Открытие раздела производство

К прямым расходам относятся те расходы, стоимость которых полностью

включается в себестоимость конкретной продукции и имеется возможность

определить количество данных расходов в единице выпускаемой продукции.

К косвенным расходам относятся расходы по управлению и обслуживанию

производства. В целях учета единого налога, уплачиваемого при упрощенной

системе они включаются в расходы по мере их оприходования и оплаты, для целей

бухгалтерского учета они включаются в себестоимость продукции в соответствии с

базой распределения, указанной в учетной политике.

Разделение расходов на прямые и косвенные производится в Справочнике

доходов и расходов (Меню Справочники). У каждого вида расхода должен быть

выбран аналитический учет (рис 2.9):

Рис. 2.9. Аналитический учет расходов на производство

Если функция не используется по выпадающему справочнику (рис. 2.10)

Рис. 2.10. Работа с контекстным меню

Функция "Производство" ведет учет прямых расходов по конкретной

продукции. Списываемые прямые расходы автоматически списываются со склада, а

выпускаемая продукция автоматически отправляется на склад. На основе данных о

произведенных расходах и выпущенной продукции производится расчет

незавершенного производства.

Конфигурация рассчитана на полное отражение в бухгалтерском учете

процессов производства. В информационной базе регистрируются перемещения

материальных ценностей между подразделениями и материально-ответственными

лицами предприятия, изготовление готовой продукций и полуфабрикатов, оказание

производственных услуг, износ оборудования, прямые и косвенных затраты на

производство. Отражение процессов производства в бухгалтерском учете

производится путем ввода документов пользователями и автоматического

формирования проводок по каждому документу. Реквизиты проводок подставляются в

зависимости от реквизитов документов.

Проводки, автоматически сформированные документом, можно посмотреть,

открыв фрагмент журнала проводок непосредственно из формы документа.

Передача материалов в производство может быть оформлена документом

"Требование-накладная" (рис. 2.11).

Рис. 2.11. Документ "Требование-накладная"

Готовая продукция, выпущенная в течение рабочего дня, может быть

зарегистрирована документом "Отчет производства за смену" (рис.

2.12).

Рис. 2.12. Документ "Отчет производства за смену"

В документе "Отчет производства за смену" выпуск готовой

продукции и полуфабрикатов оценивается по плановой себестоимости. Документ

содержит разнородную информацию и имеет сложную структуру. В частности, на

закладке "Материалы" табличной части приведены сведения о количестве

материалов, списанных на производство готовой продукции, на закладке

"Технологические операции" приведен список технологических операций,

выполненных в ходе изготовления готовой продукции, и их плановых расценок.

Указанная информация будет внесена в документ автоматически после того, как

пользователь заполнит перечень произведенной готовой продукции за смену на

самой первой закладке документа -"Продукция / услуга". Списки

использованных материалов и списки выполненных технологических операций

заполнятся на основании спецификаций готовой продукции, хранящихся в

информационной базе.

В документе "Отчет производства за смену" могут быть указаны

дополнительные расходы на производства, сдельное вознаграждение исполнителям,

оприходование возвратных отходов производства. При регистрации документа все

эти факты автоматическому отразятся в бухгалтерском учете путем формирования

соответствующих проводок.

Для определения фактической себестоимости выпущенной продукции в конце

месяца проводится инвентаризация незавершенного производства, результаты

которой вводятся в информационную базу документом, который так и называется -

"Инвентаризация незавершенного производства". Проводки этого

документа приведут остатки материалов в незавершенном производстве по

бухгалтерскому учету в соответствие данным инвентаризации и соответственно

скорректируют данные о материалах, автоматически списанных на производство

готовой продукции в течение месяца.

Если в состав предприятия входят несколько производственных

подразделений, то документы "Отчет производства за смену" и

"Инвентаризация незавершенного производства" вводятся для каждого

производственного подразделения.

В конце месяца вводится документ "Расчет себестоимости

выпуска", обеспечивающий автоматическое формирование проводок

распределения прямых и косвенных затрат по подразделениям предприятия (рис.

2.13).

Рис. 2.13. Документ "Расчет себестоимости выпуска"

Конфигурация рассчитана на производственные предприятия с довольно

сложной организацией производственных процессов. При этом в информационной базе

обеспечивается регистрация всех этапов прохождения материальных потоков между

подразделениями предприятия.

Документы конфигурации способны отражать разнообразные производственные

операции: выпуск полуфабрикатов, прием и передачу в переработку давальческого

сырья, получение и оказание производственных услуг, выпуск брака и др.

Документы учета производственных операций могут вводить сотрудники

производственных подразделений. Работа бухгалтера при этом сводится к

методическому руководству и к контролю за состоянием настроек и списков,

используемых при автоматическом формировании проводок по документам

производственного учета.

Таким образом, учет прямых расходов предприятия является сводным участком

учета по отношению к учету готовой продукции. Организация и построение учета в

программе осуществляется в соответствии с требованиями действующего законодательства.

Программный продукт 1С:Предприятие позволяет детализировать информацию по учету

непрямых затрат по любым временным отрезкам и разрезам учета, что повышает

качество учетно-аналитической информации для управления предприятием.

Выводы и рекомендации

Необходимым условием поддержки производства продукции на определенном

уровне является постоянное наличие части оборотных активов в материальной форме

(производственные запасы). Так, чтобы осуществлялся процесс производства,

предприятие должно иметь в необходимых размерах запасы сырья и материала,

топлива, запасных частей и других производственных запасов. При их

использовании растут расходы на производство. Результатом процесса производства

является создание готовой продукции и производственные запасы переходят в форму

готовой продукции.

Классификация готовой продукции представлена на

рис.1.1.

Одним из важнейших вопросов выпуска готовой продукции

формирование ее является нормативное регулирование.

Готовая продукция относится к составу запасов, в

соответствии с П(С)БУ 9 "Запасы". Следовательно принципы формирования

информации в бухгалтерском учете о готовой продукции и раскрытия ее в

финансовой отчетности рассмотрены в этом же П(С)БУ.

Выпуск любой продукции нуждается в осуществлении определенных расходов, которые

влияют на величину себестоимости.

Общие правила формирования в бухгалтерском учете

информации о расходах предприятия и ее раскрытии в финансовой отчетности по

законодательству Украины установлены в П(С)БУ 16 "Расходы".

Нормативными материалами по формированию себестоимости продукции, работ,

услуг являются Методические рекомендации по формированию себестоимости

продукции (работ, услуг).

Объектом исследования является ООО "Фирма "Леди +".

В ООО

"Фирма "Леди+" сформирована бухгалтерская служба. Бухгалтерская

служба предприятия небольшая и состоит из 3 штатных единиц: главного

бухгалтера, бухгалтера по расчетам и кассира. Рассматриваемая служба

предприятия характеризуется линейной организационной структурой.

Используя бухгалтерскую отчетность ООО "Фирма "Леди +" за

2011-2012 годы, проанализированы показатели хозяйственно-финансовой

деятельности предприятия.

В соответствие со статьей 9 Закона Украины "О бухгалтерском учете и

финансовой отчетности в Украине" основанием для бухгалтерского учета

хозяйственных операций являются первичные документы, фиксирующие факт

осуществления хозяйственных операций.

Синтетический учет готовой продукции ведется на активном инвентарном

счете 26 "Готовая продукция", в дебете которого отражается

поступление на склад готовой продукции, а в кредите - выбытие, списание. Поступление,

выбытие или списание готовых изделий своего производства в бухгалтерском учете

отражаются в денежной оценке по фактической производственной себестоимости.

Отражение информации о выходе готовой продукции в отчетности отражается в

следующих документах6

В Форме 1 "Балансе" информация о готовой продукции отражается в

следующих строках: строка 120 "Незавершенное производство", строка

130 "Готовая продукция".

В Форме 2 "Отчет о финансовых результатах" информация о готовой

продукции отражается в следующих строках: строка 010 "Доход (выручка) от

реализации продукции (товаров, работ, услуг)", строка 015 "Налог на

добавленную стоимость".

В примечаниях к финансовой отчетности информация о готовой продукции

предприятия находится в Разделе VIII "Запасы" в строке 900.

В ООО "Фирма "Леди +" для ведения учета применяется

программный продукт "1С: Предприятие".

При анализе организации бухгалтерского учета было выявлено, что на

предприятии не составляются приведенные выше документы (Приложения 12,13,14),

которые способствуют уменьшению времени и увеличению качества учетных работ на

предприятии. Поэтому в приложениях представлены образцы документов, которые

рекомендуется разработать и внедрить в учетный процесс.

учет готовый продукция документальный

Список используемой литературы

1. Гражданский кодекс Украины от

16.01.2003г. № 435- IV, с последними дополнениями и изменениями

2. Налоговый кодекс Украины от

04.12.2010 г. № 7101-1, с последними изменениями и дополнениями

. Хозяйственный кодекс Украины

от 16.01.2003г. № 436- IV, с последними дополнениями и изменениями

4. Закон Украины "О

бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99г №

996-ХIV, с последними дополнениями и изменениями

5. П(С)БУ 9 "Запасы" утвержденное

приказом Министерства финансов Украины от 20.10.99 .г № 246, с последними

дополнениями и изменениями № 1396 от 30.11.2009 г.

6. П(С)БУ 16

"Расходы", утвержденное приказом Министерства финансов Украины от

31.12.99 г. № 318, с последними дополнениями и изменениями № 1204 от

26.09.2011г.

7. Методические рекомендации по

формированию себестоимости в промышленности от 02.02.2001г № 47

8. Приказ Министерства финансов

Украины "Об утверждении Инструкции о применении Плана счетов

бухгалтерского учета активов, капитала, обязательств и хозяйственных операций

предприятий и организаций" от 30.11.99г. № 291, с последними дополнениями

и изменениями

9. Постановление Кабинета

Министров Украины "Порядок представления финансовой отчетности" от

28.02.2000 г. № 419, с последними дополнениями и изменениями

10. Бревнов А.А. Основы экономической теории: Учебное

пособие. Издание второе / А.А. Бревнов.- Х.: ООО "Одиссей", 2006. -

512с.

11. Бутинец Ф.Ф. Організація бухгалтерського

обліку: Підручник для студентів спеціальності 7.050106 "Облік і

аудит" вищих навчальних закладів./ Ф.Ф. Бутинец, О.П. Войналович, І.Л.

Томашевська /За редакцією д.е.н., проф., Заслуженого діяча науки і техніки

України Ф.Ф. Бутинця. - 4-е вид., доп. і перероб. - Житомир: ПП

"Рута", 2007. - 528с.

. Бутинец Ф.Ф. Бухгалтерський фінансовий облік:

Підручник для студентів спеціальності "Облік і аудит" вищих

навчальних закладів. / За ред. проф. Ф.Ф. Бутинця. - 8-е вид., доп. і перероб.

- Житомир: ПП "Рута", 2009. - 912с.

. Бутынец Ф.Ф. Звітність підприємства: Навчальний

посібник для студентів вищих навчальних закладів спеціальності 7.050106

"Облік і аудит". / За ред. проф. Ф.Ф. Бутинця та Н.А. Остап"юк.

- Житомир: ЖДТУ, 2008. - 428с.

. Бутынец Ф.Ф. Інформаційні системи

бухгалтерського обліку: Підручник для студентів вищих навчальних закладів

спеціальності 7.050106 "Облік і аудит"/ Ф.Ф. Бутинець, С.Ф.

Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. / За ред. проф. Ф.Ф. Бутинця. - 3-е

вид., доп. і перероб. - Житомир: ПП "Рута", 2006. - 544с.

. Гладких Т.В. Фінансовий облік: Навч.

посібник. / Т.В. Гладких - Київ: Центр навчальної літератури, 2007. - 480с.

. Голов С.Ф. Фінансовий облік: Підручник. /

С.Ф. Голов, В.М. Костюченко, І.Ю. Кравченко І.Ю., Г.А. Ямборко - К.: Лібра,

2006. - 976 с.

. Гольцова С.М.Звітність підприємств.

Навчальний посібник / С.М.Гольцова, І.Й.Плікус - Київ: Центр навчальної

літератури, 2010. - 292с.

. Гура Н.О. Облік видів економічної діяльності:

Навч. посібник. / Н.О. Гура - К.: Знання, 2010. - 541с.

. Костенко Т.Д. Економічний аналіз і

діагностика стану сучасного підприємства: Навчальний посібник. / Т.Д. Костенко,

Є.О. Підгора, В.С. Рижиков [та ин.]. - Київ: Центр навчальної літератури, 2008.

- 400с.

20. Звітність підприємств. Навчальний

посібник/ За ред. проф. Вериги Ю.А. - К.: Центр навчальної літератури, 2007. -

656с.

21. Лишиленко О.В. Бухгалтерський фінансовий

облік. Підручник / О.В. Лишиленко - Київ: Вид-во "Центр навчальної

літератури", 2011. - 528с.

22. Нашкерська Г.В. Бухгалтерський облік:

Навчальний посібник / Г.В. Нашкерська - Київ: Центр навчальної літератури,

2010. - 464с.

. Лень В.С. Організація бухгалтерського обліку.

Навчальний посібник./ За редакцією В.С. Леня - К.: Центр навчальної літератури,

2009. - 696с.

. Сопко В.В. Організація бухгалтерського

обліку, економічного контролю та аналізу: Підручник / В.В. Сопко, В.П.

Загородній - К.: КНЕУ, 2007. - 412с.

. Ткаченко Н.М. Бухгалтерський фінансовий

облік: Підручник / Н.М. Ткаченко - К.: Алерта, 2011. - 954с.

. Шквір В.Д. Інформаційні системи і технології

обліку: Навч. посібник / Шквір В.Д., Загородній А.Г., Височан О.С. - Львів:

Видавництво Національного університету "Львівська політехніка", 2007.

- 268с.

27. Чебанова Н.Фінансова звітність підприємств

/ Н.Чебанова, Т.Чупир, Ю.Василенко Х.: ВБ Фактор, 2006. - 444с.