Базовые принципы бухгалтерского учета. Документальное оформление операций, связанных с движением материалов

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ Государственное

БЮДЖЕТНОЕ образовательное учреждение высшего профессионального образования

«Московский государственный университет экономики, статистики и информатики

(МЭСИ)»

Минский

филиал

Кафедра

Бухгалтерского учёта и финансов

Контрольная

работа

по

дисциплине « Лабораторный практикум по бухгалтерскому учету (сквозная задача по

финансовому и управленческому учету)»

Вариант № 4

Тема:1

Базовые принципы бухгалтерского учета (допущения и требования).

Документальное

оформление операций, связанных с движением материалов.

Студент

Белоблоцкая А.А., Ми-ЗЭЭ-202, №2274

Минск 2016

Содержание

Введение

. Базовые принципы бухгалтерского

учета (допущения и требования)5

. Документальное оформление

операций, связанных с движением материалов

.1 Документальное оформление и учет

поступления материальных запасов

.2 Документальное оформление и учет

выбытия материальных запасов

.3 Документальное оформление и учет

инвентаризации товарно-материальных запасов

Заключение

Список использованных источников

Введение

Переход экономики страны на рыночные отношения

требует эффективного ведения хозяйства, активного и последовательного внедрения

всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль

бухгалтерского учета, поскольку требуется не только соизмерять производственные

затраты с полученными доходами, но и вести активный поиск эффективного

использования каждого вложенного рубля в производственную, коммерческую и

финансовую деятельность предприятий и организаций. Современный бухгалтерский

учет должен отвечать требованиям международных стандартов, удовлетворять

потребностям внешних и внутренних пользователей информации и быть «языком

бизнеса».

Бухгалтерский учет - основное звено формирования

экономической политики, инструмент бизнеса, один из главных механизмов

управления процессами производства и продажей продукции - способствует

совершенствованию организации производства, оперативного и долгосрочного

планирования, прогнозирования и анализа хозяйственной деятельности.

Изучение курса «Бухгалтерский учет» играет

важную роль в процессе профессиональной подготовки высококвалифицированных

экономистов всех профилей.

В условиях рынка успешность работы предприятия

оценивается не в количестве произведенной продукции, а в величине прибыли,

получаемой при реализации товаров, пользующихся платежеспособным спросом.

Величина прибыли зависит от объема, ассортимента реализуемой продукции, уровня

издержек производства и уровня цен, по которым она продается. Следовательно,

прибыль в условиях рынка является результатом не только успешного использования

факторов производства, но и синтетическим показателем всех видов

хозяйственно-производственной деятельности. Именно поэтому прибыль, ко всему

прочему, рассматривается и с позиции использования факторов, влияющих на

формирование ее уровня и характер использования.

Необходимость создания запасов материалов

обуславливается сущностью производственного процесса. Она заключается в том,

что производство продукции осуществляется непрерывно во времени, за исключением

выходных и праздничных дней, а так же постановки оборудования на ремонт. Это

означает, что сырье и материалы, топливо, необходимые для изготовления

продукции, должны поступать непрерывно, бесперебойно. А этого можно достичь

только при условии создания запасов сырья и материалов, топлива соответствующей

величины.

В условиях перехода к рыночной экономике одной

из важнейших задач каждого предприятия становится интенсификация производства

при соблюдении принципа ресурсосбережения (снижение удельных затрат сырья,

материалов и топлива), так же именно материалы составляют большую часть

издержек производства, от которых непосредственно зависит величина прибыли.

Этого можно достичь увеличением использования прогрессивных конструкционных

материалов, заменой дорогостоящих материалов более дешевыми без снижения

качества продукции, сокращением отходов производства, максимально устраняя

потери и нерациональные расходы, обеспечивая приобретение запасов более

экономичным способом, принимая во внимание то, что экономия не всегда означает

дешевизну. Поэтому следует учитывать качество товаров, доступность сырья и

материалов, время и способ доставки и так далее. Операции по приобретению,

заготовлению и отпуску материалов обуславливают непрерывность производственного

и торгового процессов организации.

В данной контрольной работе будут рассмотрены

темы: базовые принципы бухгалтерского учета и документальное оформление

операций, связанных с движением материалов.

1 Базовые принципы бухгалтерского учета

(допущения и требования)

Принципы бухгалтерского учета - это исходные

базовые положения бухгалтерского учета, которые лежат в основе разработки

правил ведения учета и составления отчетности и закреплены в нормативным

документах, регламентирующих бухгалтерский учет.

На основе базовых принципов разрабатывается

учетная политика организации и формируются показатели бухгалтерской отчетности.

Базовые принципы бухгалтерского учета

предполагают использование определенных допущений и требований.

Перечень допущений предусматривает:

· Имущественную обособленность экономического

субъекта

· Двойственность

· Момент стоимости

· Непрерывность деятельности

· Разграничение текущих издержек на производство

и вложения во внеоборотные активы

· Последовательность применения выбранных

приоритетов

· Временную определенность отражения в учете

хозяйственных операций

· Соответствие расходов и доходов

· Осмотрительность экономического субъекта

· Наличие денежного измерения

· Периодичность обобщения экономических событий.

Допущения имущественной обособленности исходит

из права собственности. Имущество и обязательства каждого предприятия строго

разграничены и существуют обособленно от имущества и обязательств его

собственников или других предприятий. Признается, что предприятие является

самостоятельным хозяйствующим субъектом. Бухгалтерский учет ведется по

определенной системе, соответствующей одной из систем его нормативного

регулирования.

Двойственность в бухгалтерском учете

предусматривает обязательное равенство активов организации с источниками их

образования на любую дату функционирования организации.

Момент стоимости. Принято считать, что ценность

объекта в бухгалтерском учете формируется только под влияние спроса и

предложения. Поэтому первичной в учете признается стоимость приобретения, а

вторичным - ожидаемый доход от использования приобретаемого имущества.

Последний реализуется только исходя из действия принципа непрерывности

деятельности организации, который не всегда соблюдается в условиях инфляционных

процессов, что приводит к банкротству экономического субъекта.

Непрерывность деятельности или принцип

продолжающейся деятельности, исходит из предположения, что предприятие, однажды

зарегистрировавшись, не ставит перед собой цели самоликвидации в ближайшей или

отдаленной перспективе. Образно говоря, данный принцип соответствует содержанию

кривой Бернулли, изображенном на международном гербе бухгалтеров, Короче

говоря, данный принцип предполагает неопределенность эксплуатационного периода

организации, в течение которого ей предстоит реализовать свои уставные цели.

Разграничение текущих издержек на производство и

вложения во внеоборотные активы позволяет правильно и в полном объеме исчислить

затраты на отдельные виды продукции, выполненные работы или оказанные услуги.

Последовательность применения выбранных

приоритетов предполагает, что выбранные стандарты (приоритеты) предприятие

использует неизменно от данного отчетного периода к другому. Возможны

исключения из данного правила в связи с изменением действующих нормативных

актов по решению органов, на которые возложены данные полномочия, или

возникновения различных реорганизационных процедур (слияние, выделение и.т.п.).

Временная определенность отражения в учете

хозяйственных операций. Означает, что доходы и расходы признаются в

бухгалтерском учете не в том отчетном периоде, в котором они имеют место, а

когда заработаны эти доходы и соответственно в данном отчетном периоде

регистрируются только те расходы, которые способствовали получению доходов

данного периода.

Когда по времени совпадают формирование расходов

и доходов, наступает момент соответствия доходов и расходов. Для бухгалтерского

учета такая ситуация представляется идеальной, ибо позволяет не только

соизмерить но и сопоставить, полученные доходы с произведенными расходами,

имеющими отношение к данному отчетному периоду.

Осмотрительность экономического субъекта -

допущение не декларируемое, но тем не менее признаваемое в бухгалтерском учете.

Иногда данное допущение рассматривается как консерватизм - осторожность, проявляющаяся

в большей готовности предприятия к учету потенциальных убытков, а не

потенциальных прибылей. Поэтому общепризнанным принципом в рыночной экономике

выступает оценка активов и доходов на наиболее низком из возможных уровней.

Результатом такой осмотрительности является формирования различного рода

резервов по сомнительным долгам или оценки отдельных видов имущества по

наименьшей стоимости.

Наличие денежного измерения. Он декларируется в

системе нормативного регулирования бухгалтерским учетом.

Вместе с тем отмечая достоинства денежного

измерителя, следует указать и недостатки ему присущие. Основной из них -

нестабильность как результат инфляционных процессов

Говоря об основных требованиях, то они включают

в себя:

· Документальное оформление экономических

событий

· Сопоставимость учетных показателей с плановыми

· Полноту

· Своевременность

· Приоритет содержания над формой

· Точность

· Существенность

· Непротиворечивость

· Ясность и доступность

· Экономичность и рациональность

Всего 10 принципов: принцип автономности,

двойной записи, действующей организации, объективности, осмотрительности,

начислений, периодичности, конфиденциальности, денежного измерения и

преемственности.

) Принцип автономности предполагает, что в

бухгалтерской отчетности отражается имущество только конкретного предприятия,

то есть предприятие считается единым целым со своим капиталом и имуществом.

Имущество собственников или работников не могут быть причислены к предприятию.

Те операции или денежные средства не влияющие на работу организации, опускаются

в бухгалтерском учете.

) Организация ведет бухгалтерский учет

имущества, обязательств и хозяйственных операций (фактов хозяйственной

деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского

учета, включенных в рабочий план счетов бухгалтерского учета.

) Принцип действующей организации необходим для

прогнозирования и учета будущего предприятия. Смысл принципа в том, что

задается предположение о том, что предприятие в течение следующего отчетного

периода будет исправно функционировать, выполняя все возложенные на него

обязательства и функции. Этот принцип необходим для учета будущих активов

предприятия.

) Принцип осмотрительности, он же консерватизма,

применяется совместно с принципом действующей организации. Как мы помним,

принцип действующей организацией позволяет нам надеяться на оптимистичный

прогноз в делах предприятия. В то же время, принцип консерватизма добавляет

горькую пилюлю в наши прогнозы и предполагает осторожность в вычислениях

активов предприятия. Соблюдение принципа позволяет избежать ситуации появления

чрезмерных запасов товаров или активов на предприятии. При несоблюдении данного

принципа, бухгалтерский учет теряет актуальность.

) Принцип начислений указывает на то, что

операции должны записываются в период их возникновения. Тут следует быть

осторожными, так как этот принцип делится по записи дохода на две составляющих

- принцип регистрации дохода и принцип соответствия. В первом случае мы

записываем доход не в момент поступления средств, а в момент получения товара

или услуги. Принцип соответствия указывает на то, что необходимо соотносить

расходы и доходы связанные с продажей товара или услуги в отчетный период.

) Принцип периодичности понятен из названия -

проведение бухгалтерского учета и составление отчетности за определенный период

(год, полугодие, квартал, месяц). При несоблюдении этого принципа теряется

достоверность и качество бухгалтерского анализа, поскольку нет возможности

оценить тенденции развития предприятия.

) Принцип конфиденциальности, или принцип

секретности, является самым строгим принципом. Суть его заключается в том, что

вся информация полученная в результате бухгалтерского учета должна составлять

коммерческую тайну, если только заранее не оговорены исключения. Нарушение

этого принципа может наказываться как административно, так и уголовно.

) Каждая операция и каждый актив предприятия

должны измеряется в денежной валюте страны, на территории которой находится

предприятие - именно так звучит принцип денежного измерения.

) Принцип преемственности предписывает следовать

национальным традициям и достижениям науки и практики страны, в которой

находится ваше предприятие.

Нарушение любого из принципов может повлечь к

краху всего бухгалтерского учета на предприятии или к потере актуальности и

достоверности отчетных документов. При этом соблюдение принципов может показать

истинное положение дел на предприятии, а так же спрогнозировать возможное

развитие предприятия на ближайший отчетный период.

2. Документальное оформление операций, связанных

с движением материалов

учет материальный допущение

имущественный

Каждое предприятие, осуществляющее хозяйственную

деятельность должно иметь основной и оборотный капитал. Оборотный капитал

(краткосрочные активы) обеспечивает бесперебойный процесс производства и

реализации продукции. Краткосрочные активы являются важнейшим ресурсом в

обеспечении текущего функционирования предприятия и включают в себя:

товарно-материальные запасы (сырье и материалы, незавершенное производство,

готовая продукция, товары), дебиторскую задолженность, авансы выданные,

денежные средства, краткосрочные финансовые вложения. В соответствии с темой

контрольной работы рассмотрим более подробно такой вид краткосрочных активов,

как товарно-материальные запасы.

В общем понимании товарно-материальные запасы -

это активы в виде:

запасов сырья, материалов, покупных

полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов,

запасных частей, прочих материалов предназначенных для использования в

производстве или при выполнении работ и услуг;

незавершенного производства;

готовой продукции;

товаров, предназначенных для продажи.

Запасы (сырье, материалы, топливо и т.д.)

являются предметами, на которые направлен труд человека с целью получения

готовой продукции. В отличие от средств труда, сохраняющих в производственном

процессе свою форму и переносящих стоимость на продукт постепенно, предметы

труда потребляются целиком и полностью переносят свою стоимость на этот продукт

и заменяются после каждого производственного цикла.

Материальные запасы участвуют в процессе только

один раз, их стоимость полностью включается в себестоимость производимой

продукции, составляя ее материальную основу.

Бухгалтерский учет товарно-материальных запасов

занимает важное место в системе управления хозяйственной деятельностью

предприятия. Он формирует информацию обратной связи о показателях,

характеризующих фактическое состояние и качественные показатели использования

товарно-материальных запасов. Все это способствует улучшению ресурсосбережения

на предприятии.

Многообразие форм собственности в период

рыночной экономики, расширение прав предприятий в управлении экономикой,

отраслевые особенности производства требуют альтернативных, а подчас и

многовариантных подходов при решении конкретных вопросов методики и техники

ведения учета товарно-материальных запасов.

Перед учетом товарно-материальных запасов стоит

комплекс следующих задач:

правильное и своевременное документальное

отражение всех операций по заготовке, поступлению и отпуску материалов;

выявление и отражение затрат, связанных с их

заготовлением; расчет и списание отклонений по направлениям затрат;

контроль над сохранностью товарно-материальных

запасов в местах их хранения и на всех стадиях движения;

постоянный контроль за соблюдением установочных

норм товарно-материальных запасов;

систематический контроль за использованием

материалов в производстве на базе обоснованных норм их расходования;

контроль за технологическими отходами и потерями

и их использование;

своевременное получение точной информации о

величине экономии или перерасхода материальных ресурсов по сравнению с

установленными лимитами;

своевременное осуществление расчетов с

поставщиками товарно-материальных запасов, контроль над товарно-материальными

запасами, находящимися в пути.

В соответствии с требованиями нормативных

документов по бухгалтерскому учету, все операции по движению (поступление,

перемещение, расходование) производственных запасов должны оформляться

первичными учетными документами.

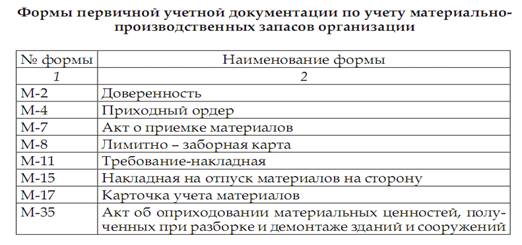

В таблице на рис.1 представлены формы первичных

учетных документов, используемых для оформления операций с

материально-производственными запасами организации:

Рис.1

Однако, исходя из специфики своей деятельности,

организации могут помимо форм первичных учетных документов, содержащихся в

альбомах унифицированных форм первичной учетной документации, применять

самостоятельно разработанные формы первичных учетных документов по движению

материально-производственных запасов при условии соблюдения общих требований к

первичным учетным документам.

Первичные документы по учету

материально-производственных запасов могут быть многострочными (на несколько

номенклатурных номеров) или однострочными (на один номенклатурный номер).

Все учетные документы должны быть надлежащим

образом оформлены, с заполнением всех необходимых реквизитов, и иметь

соответствующие подписи. При отсутствии показателей по отдельным реквизитам в

указанных первичных учетных документах соответствующие строки или графы

прочеркиваются.

Первичные учетные документы должны быть заранее

пронумерованы либо номер ставится при оформлении и регистрации документа, при

этом необходимо обеспечить индивидуальность номеров в течение одного отчетного

года.

Документы по учету материально-производственных

запасов могут быть составлены на бумажных и машинных носителях информации.

На материалы, поступающие по договорам

купли-продажи, поставки и другим аналогичным договорам, организация получает от

поставщика (грузоотправителя) расчетные документы (платежные требования,

платежные требования-поручения, счета, товарно - транспортные накладные и т.п.)

и сопроводительные документы (спецификации, сертификаты, качественные

удостоверения и др.). Эти документы регистрируются работником, занимающимся

снабжением и проверяются с точки зрения соответствия их условиям поставки,

предусмотренным договором: по ассортименту, ценам, количеству материалов,

способу и сроку отправки и др. Проверенные расчетные документы предприятие

акцептует. Одновременно делают отметку о выполнении договора поставки, после

чего расчетные документы передают в бухгалтерию предприятия для оплаты.

Для рациональной организации учета

производственных запасах на предприятиях, ведущих учет материалов по

планово-расчетным ценам применяют номенклатуру-ценник. Как правило,

номенклатура - ценник составляется в разрезе субсчетов счета 10 «Материалы».

Внутри субсчетов они подразделяются по группам (видам). Наименования материалов

записываются с указанием марки, сорта, размера и других отличительных

признаков. Каждому такому наименованию присваивается номенклатурный номер (шифр).

Далее указываются единица измерения, учетная цена и ее последующие изменения

(новая цена и с какого времени она действует).

.1 Документальное оформление и учет поступления

материальных запасов

В хозяйственном процессе средства предприятия

совершают кругооборот, все фазы которого подчинены единой цели - извлечению

доходов от производственно-хозяйственной деятельности.

В процессе производственно-хозяйственной

деятельности (при эксплуатации оборотных производственных фондов) предприятие

нуждается в денежных средствах, необходимых для изготовления продукции, закупки

сырья и материалов, выплаты заработной платы и так далее, а затем в средствах,

которые требуются на ее реализацию.

Таким образом, хозяйственные процессы берут свое

начало со стадии снабжения предприятия ресурсами для производства продукции.

Цель создания запасов на предприятии - образование определенного буфера между

последовательными поставками материалов, сырья, комплектующих и исключение

необходимости непрерывных поставок.

Первичные документы по поступлению и расходу

материальных запасов являются основой организации их учета. Непосредственно по

первичным документам осуществляют предварительный, текущий и последующий

контроль над движением, сохранностью и рациональным использованием товарно-материальных

запасов.

Документооборот, сопровождающий поступление

товарно-материальных запасов, зависит от способа их получения на склад

предприятия.

Приемку материальных запасов со склада

поставщика осуществляет материально-ответственное лицо предприятия-покупателя

товарно-материальных запасов. Как правило, на складе поставщика

товарно-материальные запасы получают в том случае, если поставщик и покупатель

находятся в одном населенном пункте или когда необходимо проверить качество

товарно-материальных запасов.

Для получения товаров со склада поставщика

материально ответственному лицу выдается доверенность. Доверенностью признается

письменное уполномочие одного лица (доверителя) для представительства от его

имени, выдаваемое им другому (поверенному).

Журнал учета выданных доверенностей хранится у

лица, ответственного за выдачу и регистрацию доверенностей.

Доверенности выдают лицам, с которыми заключен

договор о материальной ответственности. Если доверенность выдается работнику, с

которым договор не заключен, то с него берется разовая подписка о материальной

ответственности. Срок действия выдаваемой доверенности устанавливается

предприятием.

Доверенность, независимо от срока ее действия,

передают отправителю при первом получении товарно-материальных запасов.

Материально ответственное лицо, получившее

доверенность, на следующий день, после каждого получения товарно-материальных

запасов независимо от того, получены ли они по доверенности полностью или

частями, представляет в бухгалтерию документы о выполнении поручении и о сдаче

товарно-материальных запасов на склад. Материально ответственному лицу, не

отчитавшемуся в использовании доверенности по истечении срока ее действия,

новые доверенности не выдают.

При лишении поверенного прав на получение

товарно-материальных запасов доверенность изымают, а отправителя извещают об

аннулировании доверенности. Неиспользованные доверенности возвращают доверителю

на следующий день по истечении срока доверенности.

При возвращении неиспользованной доверенности в

журнале учета выданных доверенностей или в корешке доверенности производят

отметку «не использована». Такие доверенности хранятся до конца отчетного

периода у лица, ответственного за их выдачу и регистрацию. По окончании

отчетного периода неиспользованные доверенности аннулируют.

При доставке материальных запасов на склад

покупателя автотранспортом поставщика материально ответственное лицо покупателя

принимают у экспедитора поставщика материальных запасов по количеству мест и

массе брутто и сопоставляет их с данными товарно-транспортной накладной,

заполненной в двух экземплярах.

В случае, если недостачи или другие расхождения

(количество, вес, сорт, качество и т.п.) фактического наличия материальных

запасов с данными товарно-транспортной накладной не обнаружено, материально

ответственное лицо, принявшее материальные запасы подтверждает приемку штампом

предприятия и росписью в товарно-транспортной накладной. Один экземпляр

накладной остается у материально ответственного лица, получившего материальные

запасы, а второй возвращается лицу, доставившему материальные запасы на склад

покупателя.

Акт о приемке материалов применяется для

оформления приемки запасов, имеющих количественное и качественное расхождение с

данными сопроводительных документов поставщиков; составляется также при приемке

материалов, поступающих без документов. Акт о приемке материалов (в двух

экземплярах) составляет комиссия, в состав которой входят:

материально-ответственное лицо и представитель отправителя (поставщика) или

представитель незаинтересованной организации. После приемки запасов акты с

приложением документов (товарно-транспортных накладные и т.д.) передают: один

экземпляр в бухгалтерию для учета движения товарно-материальных запасов, другой

- отделу снабжения или бухгалтерии для направления претензионного письма

поставщику.

Кроме материальных запасов, поступающих от

поставщиков, на склад могут поступать материальные запасы, изготовленные самим

предприятием, материалы после переработки, материальные запасы в виде остатков

неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после

переработки либо неизрасходованные материалы, отходы, брак, кладовщик

составляет требование-накладную. Оформленное требование-накладную передают в

бухгалтерию.

Таким образом, основными документами, служащими

основанием для оприходования материальных запасов на склад предприятия

являются:

счет-фактура;

товарно-транспортная накладная;

накладная и документы, выписанные материально

ответственным лицом, принявшим товар, а именно акты о приемке, акты о недостаче

и т.д.

.2 Документальное оформление и учет выбытия

материальных запасов

Товарно-материальные запасы со склада

предприятия отпускаются в цеха для изготовления продукции и на различные

хозяйственные нужды, а также на сторону для переработки или реализации как

излишние и ненужные.

Под отпуском в производство понимается отпуск

материалов для изготовления продукции, выполнения работ или оказания услуг и

др. Отпуск материалов в кладовые цехов рассматривается как внутреннее

перемещение материалов. При отсутствии кладовых цехов отпуск запасов с

центральных складов считается расходом на производство.

Расход товарно-материальных запасов оформляется

лимитно-заборными картами, накладными-требованиями на отпуск (внутреннее

перемещение материалов и др.)

Лимитно-заборная карта применяется для

оформления отпуска запасов, систематически потребляемых при изготовлении

продукции, а также для текущего контроля за соблюдением установленных лимитов

отпуска запасов на производственные нужды, является оправдательным документом

для списания товарно-материальных запасов со склада. Лимитно-заборные карты

выписываются на одно наименование материалов (номенклатурный номер) в двух

экземплярах. Один экземпляр до начала месяца передается цеху (участку) -

потребителю запасов, второй - складу или кладовой цеха (участка). Кладовщик

отмечает в обоих экземплярах дату и количество отпущенных запасов, после чего

выводит остаток лимита. В лимитно-заборной карте цеха (участка) расписывается

кладовщик, а в лимитно-заборной карте склада - представитель цеха (участка).

Накладная-требование на отпуск (внутреннее

перемещение) материалов предназначена для учета движения запасов внутри

предприятия и их отпуска подразделениям своего предприятия, расположенным за

пределами его территории, а также сторонним организациям. Выписывается в двух

экземплярах, в случае отпуска материалов подразделениям своего предприятия один

экземпляр передается получателю, второй - складу, который затем сдается в

бухгалтерию. При внутреннем перемещении накладную-требование составляет

материально ответственное лицо склада (цеха), сдающего запасы. Один экземпляр

служит сдающему складу (цеху) основанием для списания запасов, а второй -

принимающему складу (цеху) для оприходования товарно-материальных запасов.

В случае отпуска товарно-материальных запасов

подразделениям, расположенным за пределами его территории, или сторонним

организациям накладную-требование выписывают на основе договоров, нарядов и

других соответствующих документов. Первый экземпляр передают складу как основание

для отпуска материалов, второй - получателю материалов.

При отпуске материалов самовывозом

накладную-требование, подписанную получателем, кладовщик передаст в бухгалтерию

для выписки расчетно-платежных документов, если запасы отпущены с последующей оплатой.

Для контроля за использованием

товарно-материальных запасов в производстве обычно применяются следующие

методы:

документальное оформление отклонений от норм,

учет раскроя по партиям,

инвентаризация (инвентарный метод).

Инвентаризация является одним из методов

бухгалтерского учета и заключается в установлении на определенную дату

фактических средств в натуральном и денежном выражении и источников их

образования путем непосредственного пересчета (снятия остатков)

инвентаризуемого объекта в натуре и сличения фактических остатков с данными

бухгалтерского учета.

Ее проводят на всех предприятиях, независимо от

форм собственности, вида деятельности и режимности работы. Она является

обязательным дополнением документации. Только при помощи документации и

инвентаризации в бухгалтерском учете обеспечивается полное и правильное

отражение всех хозяйственных явлений.

Инвентаризация товарно-материальных запасов

заключается в установлении на определенную дату товарно-материальных запасов в

натуральном и денежном выражении путем непосредственного пересчета (снятия

остатков) в натуре и сличения фактических остатков с данными бухгалтерского

учета.

Основными задачами инвентаризации товарно-материальных

запасов являются:

проверка реальной стоимости учтенных на балансе

товарно-материальных запасов;

контроль за сохранностью этих средств путем

сопоставления фактического наличия с данными бухгалтерского учета;

выявление товарно-материальных запасов, частично

потерявших свое первоначальное качество, не отвечающих стандартам качества,

техническим условиям и т. п.;

выявление сверхнормативных и неиспользуемых

товарно-материальных запасов с целью последующей реализации;

проверка соблюдения правил и условий хранения

товарно-материальных запасов.

С помощью инвентаризации:

проверяются полнота и достоверность данных

бухгалтерского учета;

выявляются ошибки, допущенные в учете;

контролируется сохранность товарно-материальных

запасов;

выявляются и предупреждаются неучтенные запасы и

допущенные потери, хищения, недостачи;

принимаются на учет неучтенные

товарно-материальные запасов;

контролируется работа материально-ответственных

лиц.

Ежегодно перед составлением финансовой

отчетности предприятия должны проводить инвентаризацию хозяйственных средств.

Порядок (количество инвентаризаций в отчетном

году, даты их проведения, перечень запасов, проверяемых при каждой из них, и

т.д.) проведения инвентаризации определяется руководителем предприятия, за

исключением случаев, когда проведение инвентаризации обязательно.

Утвержденные инвентаризационные материалы служат

основанием для отражения в бухгалтерском учете результатов инвентаризации тем

месяцем, в течение которого проводилась инвентаризация.

Заключение

Основным содержанием бухгалтерского учета

является формирование информации о предпринимательской деятельности

хозяйствующего субъекта, в особенности данных об оценке состояния и изменения

основного и оборотного капитала, собственных и заемных источников финансирования,

активов организации, о движении денежных потоков за отчетный период, а также

информации о финансовом положении, финансовых результатах деятельности

организации, необходимой ее внутренним и внешним пользователям. Для реализации

целей, присущих бухгалтерскому учету как одной из важнейших составляющих

системы управления, к нему предъявляются соответствующие требования,

устанавливаются определенные правила и процедуры его ведения. При этом

доминирующую роль играют общепринятые правила и принципы бухгалтерского учета

как системы в целом.

Исполнение правил, принципов и требований

обеспечивает достоверность информации, формирующейся в бухгалтерском учете.

Улучшение использования оборотных фондов

важнейшая задача промышленных предприятий. Чем лучше используются сырье,

топливо, вспомогательные материалы, нет неликвидных и залежалых материальных

запасов, тем меньше их расходуется для выработки определенного количества

продукции, тем самым создается возможность увеличить объем производства

промышленной продукции и, следовательно, увеличить прибыль предприятия.

Тема бухгалтерского учета материалов является

одной из наиболее актуальных. Нюансы учета, безусловно, должны быть учтены в

деятельности предприятий, а особенно в деятельности бухгалтерии.

Список использованных источников

Блинова,

У.Ю. Лабораторный практикум по бухгалтерскому учету: учебное пособие / У.Ю.

Блинова. - М.: КНОРУС, 2010. - 400 с.

Пономаренко,

П.Г. Бухгалтерский учет, анализ, и аудит: учебное пособие / П.Г. Пономаренко и

др; под общ ред П.Г. Пономаренко. - 2-е изд., испр. - Мн: Выш. шк., 2007. - 527

с.

Бухгалтерский

учет: учебник/ под ред. Я.В. Соколова. - М.:ТК Велби Проспект, 2005.-776 c.

Бухгалтерский

учет в торговле: учебное пособие/ под ред. М.И. Баканов. - Финансы и

статистика, 2006. - 624 c.

Каморджанова,

Н.А. Бухгалтерский финансовый учет : учебное пособие / Н.А. Каморджанова,

И.В.Карташова. - СПб.: Питер, 2008. - 480 с.

Егорова

Л.И. Лабораторный практикум по бухгалтерскому учету: учебно-практическое

пособие / Московский государственный университет экономики, статистики и

информатики. - М., 2006. - 148 с.