Повышение эффективности деятельности государственного унитарного предприятия на примере ГУП ВО «Облкоммунсервис»

Содержание

Введение…………………………………………………………………………...4

1. Теоретические аспекты деятельности государственных

унитарных предприятий……………………………………………………………………….7

1.1. Особенности функционирования государственных

унитарных предприятий…………………………………………………………………….....7

1.2. Законодательные основы деятельности

государственных унитарных предприятий……………………………………………………………………...16

1.3. Организация управления государственными

предприятиями…………...22

2. Анализ финансово-хозяйственно

деятельности ГУП ВО «Облкоммунсервис»……………………………………………………………..30

2.1 Общая характеристика предприятия ……………………………………....30

2.2. Анализ производственной программы ГУП

ВО «Облкоммунсервис»….41

2.3. Анализ основных средств предприятия…………………………………...44

2.4. Анализ трудовых ресурсов ГУП ВО «Облкоммунсервис»……………...48

2.5. Анализ финансового состояния ГУП ВО

«Облкоммунсервис»………....54

3. Проектно-исследовательский раздел.

Реализация государственных программ капитальных вложений в строительство

социальных объектов на примере ГУП ВО «Облкоммунсервис»………………………………………..64

3.1. Оптимизация распределения бюджетных

средств в рамках финансирования государственных целевых программ…………………….....64

3.2. Порядок определения победителя

подрядных торгов …………………...69

3.3. Обоснование конечной цены

победителя аукциона……………………...80

Заключение…………………………………………………………………….....83

Список использованных

источников…………………………………………...86

Приложения……………………………………………………………………...91

Введение

Сложная

экономическая ситуация в России и жесткая конкуренция на рынке требуют

значительного преобразования организационно-экономических механизмов

предприятий. Внедряемые в деятельность предприятий изменения должны учитывать

динамичность рынка и удовлетворять потребности клиентов, при этом главная

задача нововведений состоит в интеграции и координации всех элементов предприятия

для повышения эффективности его организации. Постановка указанной задачи

основывается на том, что только эффективно организованные предприятия способны

в полной мере реализовать современные подходы и методы организации, позволяющие

оптимизировать процессы.

В условиях

нестабильности глобальных экономических процессов, проблем экономического

развития страны вопрос повышения эффективности работы субъектов экономических

отношений сохраняет совою актуальность. Развитие методов оценки эффективности

производственно-хозяйственной деятельности предприятий базируется на

достижениях науки и техники, внедрении новых способов организации производства,

совершенствовании экономических механизмов регулирования внутренних процессов

подразделений предприятий во взаимодействии с внешними субъектами.

Актуальность темы

исследования определяется ее непреходящим значением для любого исторического

этапа развития форм участия государства в хозяйственном обороте. Проблемы

формирования эффективной системы управления федеральной и муниципальной

собственностью как одной из основ экономики государства, перспективы

дальнейшего существования государственных и муниципальных унитарных предприятий

приобретают сегодня особую актуальность.

В условиях предстоящей

социально-экономической модернизации российского общества в соответствии с

Концепцией долгосрочного социально- экономического развития России на период до

2020 года, явно прогнозируется возврат государства в национально-значимые сферы.

С одной стороны, будет проводиться реализация приоритетных национальных

проектов, инвестиции в человеческий капитал, подъем образования, науки,

здравоохранения названы в качестве ориентиров на долгосрочный период. С другой

- курс на реорганизацию подавляющего большинства унитарных предприятий в другие

организационно-правовые формы с последующей их приватизацией ставит под угрозу

дальнейшее существование государственного сектора экономики как единственного

продуцента товаров (работ, услуг) публичного назначения.

Следствием двух

указанных тенденций являются несостыковки в теории и на практике между:

- необходимостью

сохранения государственной и муниципальной собственности и коммерческим

интересом, направленным на преобразование государственной и муниципальной

собственности в собственность частную;

- обязанностью

поддержания деятельности государственных и муниципальных унитарных предприятий

в особо значимых секторах экономики и практической исчерпанностью мер по

повышению эффективности их функционирования.

Указанные проблемы обусловили

необходимость рассмотрения вопросов повышения эффективности функционирования

государственных унитарных предприятий.

Объект

исследования курсовой работы –

ГУП

ВО «Облкоммунсервис».

Предмет исследования – деятельность предприятия в сфере экономической

эффективности.

Целью

данного дипломного проекта является оценка экономической эффективности

организации, а также разработка основных предложений и рекомендаций по ее повышению.

Для

достижения цели следует решить следующие задачи:

–

определить, в чем заключаются особенности функционирования государственных

унитарных предприятий;

-

определить законодательные основы деятельности государственных унитарных

предприятий;

-

выявить особенности организации управления государственными предприятиями;

–

дать организационно-экономическую характеристику объекту исследования;

–

провести анализ финансово-хозяйственной деятельности предприятия ГУП

ВО «Облкоммунсервис»;

–

оценить экономическую эффективность деятельности предприятия ГУП

ВО «Облкоммунсервис»;

–

провести научно-исследовательскую работу по анализу реализации государственных

целевых программ.

Для

решения поставленных задач был использован комплекс теоретических и эмпирических

методов научного познания, включающий в себя: анализ (структурный, факторный и

другие) и синтез, сравнение и обобщение, абстрагирование, логический метод,

системный и процессный подходы, метод технико-экономических расчетов,

современный математический аппарат, а также использование табличных и

графических приемов исследования и интерпретации данных.

В

информационной основе работы лежат законодательные и нормативные акты, бухгалтерская

отчетность ГУП ВО «Облкоммунсервис».

Структура дипломного

проекта включает: введение, три главы, заключение, список использованных

источников и приложения.

1. Теоретические

аспекты деятельности государственных унитарных предприятий

1.1. Особенности

функционирования государственных унитарных предприятий

Рыночная экономика

вынуждена в зависимости от экономической обстановки в стране содержать ряд

предприятий в государственной собственности.

В США государственные

предприятия вырабатывают всего 3-4% валового национального продукта, мелкий и

средний бизнес - 40%, остальную часть - крупные негосударственные предприятия.

Основные сферы деятельности мелкого и среднего бизнеса – строительство,

торговля и сфера обслуживания, где они занимают более 80%. Мелкий и средний

бизнес показал свою эффективность в сфере инновационного предпринимательства,

где на 1$ затрат им внедряется в 17 раз больше инноваций, чем в крупном бизнесе

и в государственных предприятиях.

В Японии 81% всех

работающих занято в малом бизнесе, он преобладает в легкой промышленности,

торговле, сфере услуг, сервисном обслуживании бытовой техники. В Западной

Европе примерно 16% валового национального продукта производится в

государственном секторе экономики [20].

В России

государственные предприятия контролируют железнодорожный транспорт, ядерную

энергетику, добычу полезных ископаемых, военно-промышленный комплекс.

В условиях

экономического кризиса государство вынуждено национализировать предприятия,

которыми не может управлять частный собственник, государственный сектор

экономики в этот период возрастает. В периоды бурного развития экономики

развивается быстрее других мелкий и средний бизнес, который имеет ряд

преимуществ по сравнению с крупным бизнесом и государственными предприятиями:

- быстрая реакция на

изменения рыночного спроса;

- быстрое освоение

инноваций;

- возможность

использовать отходы производства и местное сырье;

- возможность развития

инициативы и предприимчивости работников;

- незначительные

накладные расходы;

- малая капиталоемкость

и незначительный срок окупаемости капиталовложений;

- возможность правильно

оценить трудовой вклад каждого работника в производство и установить

соответствующую оплату труда;

- возможность без

больших затрат создавать новые рабочие места [34].

Наибольшим недостатком

малого бизнеса является его неустойчивость. В условиях экономического кризиса

государственный сектор в России увеличивается. Государство решает проблему вывода

экономики из кризиса и сохранения научно-технического потенциала. Поэтому

государство увеличивает свое участие в стратегических предприятиях до

мажоритарного уровня, а неконтролирующие пакеты акций в нестратегических

отраслях приватизирует.

Государственные

предприятия подразделяются на открытые и закрытые акционерные общества,

унитарные предприятия, государственные корпорации.

Государственные

акционерные общества – это предприятия, в которых государство в большей или

меньшей степени участвует в управлении предприятием в зависимости от

принадлежащего государству пакета акций. Их функционирование регламентируется

законом «Об акционерных обществах» [39].

Государство может

владеть 100% акций предприятия, что дает право единолично формировать совет

директоров, определять стратегические и тактические направления

функционирования предприятия. Пример такого акционерного общества - «Российские

железные дороги». Государство может иметь преобладающий пакет акций и быть

мажоритарным акционером, который участвует в управлении акционерным обществом,

имеет преимущества в формировании совета директоров, повестки дня общего

собрания акционерного общества. Им принадлежит 23% российской экономики.

Примерами таких акционерных обществ могут быть Газпром, Аэрофлот.

Если государство

владеет незначительным пакетом акций (в пределах 10-49 %), оно является

миноритарным акционером, который имеет доступ к информации о деятельности

предприятия и при необходимости имеет право обращаться с исками о неправомерной

или неэффективной деятельности руководства предприятия [45].

В 2008 г. государство являлось мажоритарным акционером в 61,4% акционерных обществ с его участием, а

миноритарным – в 38,6%. Унитарные государственные предприятия подразделяются на

федеральные, республиканские и муниципальные. В 2007 г. федеральные и региональные предприятия представляли на фондовом рынке примерно 40%

капитализации предприятий страны, а доля фирм с участием предприятий всех

уровней составляла около 18%, т.к. они были крупнее частных. В 2008 г. в России насчитывалось 5709 унитарных государственных предприятий, а акционерных обществ с

участием государственного капитала – 3674.

В 2008 г. в России основная часть рабочей силы (57,3%) была занята в частных предприятиях, в унитарных

государственных – 31,4%, в акционерных обществах с участием государственного

капитала - 6,3%. В то же время государственная собственность представляла всего

24%., а частная - 76%.

Федеральные предприятия

управляются Государственным комитетом по управлению госимуществом, республиканские

- комитетами по управлению имуществом республик, муниципальные - комитетами по

управлению имуществом районных и городских властей [23].

Их деятельность

регламентируется законом «О государственных и муниципальных предприятиях».

Пример такого предприятия - Рособоронэкспорт. Аудит деятельности унитарных

предприятий осуществляет Счетная палата РФ. Политика государства в отношении

этих предприятий заключается в постепенной реорганизации их в мажоритарные

акционерные общества, а предприятий оборонного комплекса в предприятия

Казначейства. В России создано 7 государственных корпораций (Внешэкономбанк,

Роснанотехнологии, Ростехнологии, Росатом, Олимпстрой и «Фонд содействия

реформированию жилищно-коммунального хозяйства», «Агентство по страхованию

вкладов»). Эти корпорации созданы для решения стратегических задач страны. Их

отличительными особенностями являются: учреждение каждой корпорации на

основании отдельного закона, основателем и владельцем активов является

государство, неподконтрольность Счетной палате РФ.

В последние годы роль

государства в российской экономике постепенно снижается, несмотря на влияние

экономического кризиса. Отмечается рост инвестиций из России в зарубежные

страны. Среди активных инвесторов можно назвать Газпром, Зарубежнефть. В то же

время в государственные предприятия привлекается зарубежный капитал, например,

холдинг «Объединенная авиастроительная корпорация», при этом не допускается

владение зарубежными инвесторами контрольным, а часто и мажоритарным, пакетом

акций [18].

Лидерами рыночной

капитализации являются следующие предприятия, контролируемые государством:

Газпром, Роснефть и Сбербанк.

Примером сокращения

роли государства в энергетическом секторе может служить реорганизация РАО ЕЭС.

В этом примере государство больше опирается на частную инициативу.

Рассмотрим подробнее

особенности государственных унитарных предприятий.

Государственное

унитарное предприятие – это коммерческая организация, не наделенная правом

собственности на закрепленное за ней собственником имущество.

Имущество государственного

унитарного предприятия является неделимым и не может быть распределено по

вкладам, в том числе между работниками предприятия.

Государственные унитарные

предприятия делится на:

- республиканские

унитарные предприятия;

- коммунальные [22].

Имущество

республиканского унитарного предприятия находится в собственности РФ и

принадлежит такому предприятию на праве хозяйственного ведения или оперативного

управления.

Имущество

коммунального унитарного предприятия находится в собственности административно-территориальной

единицы и принадлежит такому предприятию на праве хозяйственного ведения [1].

Минимальный уставный

фонд. Участники самостоятельно определяют размер уставного фонда. Порядок

формирования уставного фонда - на момент осуществления государственной

регистрации уставный фонд должен быть сформирован в размере не ниже

минимального размера предусмотренного их учредительными документами. Хотя в ООО

или ОДО на момент государственной регистрации уставный фонд может быть

сформирован наполовину, а оставшуюся половину участники вносят в течение

первого года деятельности

Учредительным

документом является устав, утвержденный собственником.

Органы управления -

руководитель, назначенный собственником.

В унитарном

предприятии может не быть главного бухгалтера, поскольку директору унитарного

предприятия предоставлено право самому вести бухгалтерский учет и составлять

бухгалтерскую отчетность, если это предусмотрено уставом предприятия.

Учредитель унитарного

предприятия имеет право занимать должность директора своего предприятия, даже

если он имеет основное место работы в силу, т.е. он имеет право работать по

совместительству, что не допускается в отношении руководителей организаций

других организационно-правовых форм [26].

Несомненным плюсом

унитарного предприятия является то, что его местонахождением может являться

жилое помещение (квартира, жилой дом) учредителя унитарного предприятия. Для

этого необходимо:

1) чтобы помещение

принадлежало учредителю унитарного предприятия на праве собственности (находилось

в долевой или совместной собственности) – с согласия иного собственника (всех

собственников), а также всех совершеннолетних членов его семьи (и членов семьи

всех собственников), проживающих в этом помещении; либо

2) чтобы учредитель

постоянно проживал в жилом помещении (за исключением жилого помещения

государственного жилищного фонда), о чем свидетельствуют соответствующий штамп

(штамп о регистрации по месту жительства) в паспорте либо сведения в карточке

регистрации (домовой книге), – с согласия собственника (всех собственников)

жилого помещения частного жилищного фонда, а также проживающих в данном

помещении всех совершеннолетних членов семьи собственника (всех собственников) [50].

Однако следует все же

помнить, что осуществление производственной деятельности (выполнение работ,

оказание услуг) созданного унитарного предприятия в таком жилом помещении не

допускается без перевода этого помещения в нежилое в порядке, определенном

законодательством. То есть «юридический адрес» будет числиться в этом жилом помещении,

однако для размещения работников (офиса) необходимо будет искать нежилое

помещение.

Так, каковы же

особенности государственных унитарных предприятий? В первую очередь, этот вид

хозяйствующих субъектов имеет специальную правоспособность. То есть они созданы

с целью выполнения определённых работ, оказания услуг или производства какой-то

продукции, что является характерной чертой коммерческих организаций. Тем не

менее, государственные и муниципальные унитарные предприятия вовсе не

ограничены в правах на совершение тех или иных сделок. Так, например, они могут

сдавать свободные помещения в аренду (если иное не предусмотрено уставом и

другими нормативными актами).

Другая особенность

состоит в том, что такие хозяйствующие субъекты являются индивидуальными

предприятиями. Третья специфическая черта данной разновидности предприятий

связана с Гражданским кодексом. Особое внимание уделяется терминологии.

Применительно к подобным организациям определение «предприятие» выступает

субъектом гражданских прав, в иных случаях – это только объект правоотношений.

Помимо всего прочего, они могут претендовать на целевое финансирование (сюда

относятся дотационные отчисления, субсидирование, а также субвенции). Оно

осуществляется для выполнения разнообразных программ. Преимущество отдается

тем, которые имеют социальную направленность [37].

Отсюда следует

четвертая особенность. Устав хозяйствующих субъектов унитарного типа должен

включать информацию о непосредственном владельце имущества, источниках

формирования уставного капитала и порядке его образования. Необходимо отметить,

что предприятие не несет ответственность по обязательства собственника, но он

отвечает за деятельность организации.

Оценим достоинства и

недостатки унитарных предприятий. Рассмотрим сначала положительные стороны таких

предприятий. Во-первых, они призваны решать те вопросы, которые актуальны в

обществе в данный момент времени. Во-вторых, они являются более устойчивыми (по

сравнению с прочими коммерческими предприятиями). Это связано с тем, что они,

как правило, функционируют в отраслях, уровень рентабельности которых не

представляет интереса для частных предпринимателей, соответственно, отсутствует

конкуренция. Кроме того, поддержка со стороны государства ограждает данные

субъекты от разорения. Еще одно достоинство – своевременная выплата заработной

платы, предсказуемость [46].

Преимущества

государственных унитарных предприятий:

1. Оказание большого

количества государственных услуг. Низкие издержки на поиск органом власти

исполнителя по госзаданию / госконтракту.

2. Относительная

защищенность имущества в случае банкротства: право собственности сохраняется за

учредителем (государством), государство может изъять имущество у предприятия.

3. Упрощенные способы

получения господдержки (решение о закреплении имущества на праве хозяйственного

ведения принимает исполнительный орган, а о докапитализации гос. АО только в

соответствии с прямым указанием закона о бюджете).

4. Резерв кадрового

ресурса для органов исполнительной власти [38].

«Мнимые» преимущества

государственных унитарных предприятий:

1. «Руки» муниципальных

и региональных органов власти в исполнении функций и решении социально-политических

и социально-экономических задач.

2. Источник

дополнительных (не указанных в бюджете) финансовых ресурсов для органов

исполнительной власти.

3. Возможность

ограниченного оперативного контроля деятельности УП административными методами («ручное

управление»). Согласование всех существенных сделок с уполномоченным госорганом.

Теперь, несколько слов

о недостатках. Прежде всего, унитарные предприятия имеют меньшую эффективность

с экономической точки зрения. Также постоянный уровень оплаты труда приводит к

уменьшению его производительности, потере интереса со стороны сотрудников,

поскольку отсутствует грамотная мотивационная составляющая. Немаловажен также

тот факт, что на данных объектах довольно часто происходит использование

имущества в целях получения личной выгоды, воровство, характерна высокая

степень бюрократии. Так, можно сказать, что создавать унитарные предприятия целесообразно

лишь в тех областях, где применение иных форм менее эффективно.

Негативные проявления

организационно-правовой формы «унитарное предприятие»:

Проблемы для

собственника:

1. Проблемы

целеполагания и эффективного управления ввиду конфликта интересов государства:

• Собственника

имущества предприятия

• Потребителя товаров(услуг)

предприятия

•Регулятора рынка, на

котором действует предприятие

2. Неэффективность

контроля со стороны чиновников органов исполнительной власти - представителя

собственника имущества из-за ограниченности ресурсов и отсутствия специальных

компетенций и надлежащей мотивации.

3. Госконтроль

эффективного расходования средств дорог из-за большого количества ГУП-МУП,

сложности оценки эффективности компании. Экономия расходов на госконтроль

создает высокие риски хищения имущества.

4. Мало возможностей по

привлечению финансирования, найму высококвалифицированного персонала из-за

ограничений в политике вознаграждения.

5. На унитарное

предприятие наложены ограничения на условия закупки товаров и услуг.

6. Почти все унитарные

предприятия сдают в аренду имущество, и большинство из них делают это

«неформально», без получения согласия собственника имущества и учета доходов от

аренды [21].

Проблемы для экономики:

1. Деятельность УП

негативно отражается на конкуренции, особенно на локальных рынках:

• на конкурентных

рынках наличие дешевых инвестиций, (капитал и финансирование)

•«защищенный спрос» со

стороны органов власти позволяет длительно поддерживать цену «ниже рынка», а на

монопольных - отсутствие контроля за эффективностью расходования средств

приводит к завышению цены на продукцию УП.

2. «Упрощенный порядок

докапитализации» через закрепление имущества на праве хозяйственного управления

и преференции при участии в госзакупках ухудшают конкурентное поле для частного

бизнеса.

3. Процедуры

банкротства не защищают кредиторов из-за риска изъятия имущества УП в

преддверие банкротства. Ограниченный риск банкротства и простота вывода активов

из неплатежеспособных УП приводит к росту неплатежей и передаче неэффективности

на рынках.

4. Отсутствие

механизмов внешнего рыночного контроля: построение эффективной системы

корпоративного управления возможно при вовлечении в рынок УП и изменение законодательства

о порядке управления им (преобразование).

5. В отсутствие риска

поглощения смена управленческой команды, как правило, не находится в

зависимости от эффективности её деятельности.

1.2. Законодательные

основы деятельности

государственных

унитарных предприятий

Правовую основу норм,

посвященных организации и реорганизации унитарных предприятий, составляет

определенный пласт нормативно-правовых актов Российской Федерации. Большинство

правовых норм, регулирующих эти вопросы, закреплено в ГК РФ [1], Федеральном

законе от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных

предприятиях» (далее - Федеральный закон № 161-ФЗ) [15], Федеральном законе от

08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и

индивидуальных предпринимателей» [14]. Самая подробная регламентация порядка

проведения реорганизации унитарных предприятий дана в статье 29 Федерального

закона № 161-ФЗ.

В соответствии со

статьей 1 Федерального закона № 161-ФЗ данный закон определяет в соответствии с

ГК РФ правовое положение государственного унитарного предприятия и

муниципального унитарного предприятия (далее - унитарное предприятие), права и

обязанности собственников их имущества, порядок создания, реорганизации и

ликвидации унитарного предприятия.

Согласно статье 2

Федерального закона № 161-ФЗ унитарным предприятием признается коммерческая

организация, не наделенная правом собственности на имущество, закрепленное за

ней собственником. В форме унитарных предприятий могут быть созданы только

государственные и муниципальные предприятия. Имущество унитарного предприятия

принадлежит на праве собственности Российской Федерации, субъекту Российской

Федерации или муниципальному образованию [15].

От имени Российской

Федерации или субъекта Российской Федерации права собственника имущества

унитарного предприятия осуществляют органы государственной власти Российской

Федерации или органы государственной власти субъекта Российской Федерации в

рамках их компетенции, установленной актами, определяющими статус этих органов.

От имени Российской Федерации права собственника имущества федерального

государственного предприятия может осуществлять Государственная корпорация по

атомной энергии «Росатом» в порядке, установленном Федеральным законом от

01.12.2007 г. № 317-ФЗ «О Государственной корпорации по атомной энергии «Росатом»

[13].

От имени муниципального

образования права собственника имущества унитарного предприятия осуществляют

органы местного самоуправления в рамках их компетенции, установленной актами,

определяющими статус этих органов.

Имущество унитарного

предприятия принадлежит ему на праве хозяйственного ведения или на праве

оперативного управления, является неделимым и не может быть распределено по

вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Унитарное предприятие

не вправе создавать в качестве юридического лица другое унитарное предприятие

путем передачи ему части своего имущества (дочернее предприятие).

Унитарное предприятие

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Унитарное предприятие

должно иметь самостоятельный баланс.

В Российской Федерации

создаются и действуют следующие виды унитарных предприятий:

- унитарные

предприятия, основанные на праве хозяйственного ведения, - федеральное государственное

предприятие и государственное предприятие субъекта Российской Федерации,

муниципальное предприятие;

- унитарные

предприятия, основанные на праве оперативного управления, - федеральное

казенное предприятие, казенное предприятие субъекта Российской Федерации,

муниципальное казенное предприятие.

Создание унитарных

предприятий на основе объединения имущества, находящегося в собственности

Российской Федерации, субъектов Российской Федерации или муниципальных

образований, не допускается.

Реорганизации и

ликвидации унитарного предприятия посвящена глава 5 Федерального закона №

161-ФЗ, которая носит аналогичное название [15].

Статья 29 главы 5

Федерального закона № 161-ФЗ называется «Реорганизация унитарного предприятия».

Согласно пункту 1

статьи 29 Федерального закона № 161-ФЗ унитарное предприятие может быть

реорганизовано по решению собственника его имущества в порядке, предусмотренном

ГК РФ, данным законом и иными федеральными законами.

В случаях,

установленных федеральным законом, реорганизация унитарного предприятия в форме

его разделения или выделения из его состава одного или нескольких унитарных

предприятий осуществляется на основании решения уполномоченного

государственного органа или решения суда.

В соответствии с

пунктом 2 статьи 29 Федерального закона № 161-ФЗ реорганизация унитарного

предприятия может быть осуществлена в форме:

- слияния двух или

нескольких унитарных предприятий (ст. 30 Федерального закона № 161-ФЗ);

- присоединения к

унитарному предприятию одного или нескольких унитарных предприятий (ст. 31

Федерального закона № 161-ФЗ);

- разделения унитарного

предприятия на два или несколько унитарных предприятий (ст. 32 Федерального

закона № 161-ФЗ);

- выделения из

унитарного предприятия одного или нескольких унитарных предприятий (ст. 33 Федерального

закона № 161-ФЗ);

- преобразования

унитарного предприятия в юридическое лицо иной организационно-правовой формы в

предусмотренных рассматриваемым законом или иными федеральными законами случаях

(ст. 34 Федерального закона № 161-ФЗ) [15].

Пункт 3 статьи 29

Федерального закона № 161-ФЗ гласит о том, что унитарные предприятия могут быть

реорганизованы в форме слияния или присоединения, если их имущество принадлежит

одному и тому же собственнику (например, Постановление ФАС Московского округа

от 27.05.2004 г. по делу № КГ-А40/3996-04 [7]; Постановление ФАС

Северо-Западного округа от 15.06.2004 г. по делу № А56-31275/03 [9]).

Согласно пункту 4

статьи 29 Федерального закона № 161-ФЗ не является реорганизацией изменение

вида унитарного предприятия, а также изменение правового положения унитарного

предприятия вследствие перехода права собственности на его имущество к другому

собственнику государственного или муниципального имущества (Российская

Федерация, субъекту Российской Федерации или муниципальному образованию).

В случае изменения вида

унитарного предприятия, а также передачи имущества унитарного предприятия

другому собственнику государственного или муниципального имущества (Российская

Федерация, субъекту Российской Федерации или муниципальному образованию) в

устав унитарного предприятия вносятся соответствующие изменения.

Передача имущества

считается состоявшейся с момента государственной регистрации внесенных в устав

унитарного предприятия изменений.

В соответствии с

пунктом 5 статьи 29 Федерального закона № 161-ФЗ, в случае если иное не

предусмотрено федеральным законом, имущество унитарных предприятий, возникших в

результате реорганизации в форме разделения или выделения, принадлежит тому же

собственнику, что и имущество реорганизованного унитарного предприятия

(Постановление ФАС Восточно-Сибирского округа от 17.06.2008 г. №

А78-4951/07-Ф02-2514/08 по делу № А78-4951/07) [3].

При преобразовании

казенного предприятия в государственное или муниципальное предприятие

собственник имущества казенного предприятия в течение шести месяцев несет

субсидиарную ответственность по обязательствам, перешедшим к государственному

или муниципальному предприятию.

Унитарное предприятие

считается реорганизованным, за исключением случаев реорганизации в форме

присоединения, с момента государственной регистрации вновь возникших

юридических лиц. При реорганизации унитарного предприятия в форме присоединения

к нему другого унитарного предприятия первое из них считается реорганизованным

с момента внесения в единый государственный реестр юридических лиц записи о

прекращении присоединенного унитарного предприятия (пункт 6 статьи 29

Федерального закона № 161-ФЗ) (например, Постановление ФАС Дальневосточного

округа от 11.02.2005 г. по делу № Ф03-А37/04-1/4488 [6]; Постановление ФАС Московского

округа от 22.07.2004 г. по делу № КГ-А41/5342-04 [8]).

Согласно пункту 7

статьи 29 Федерального закона № 161-ФЗ унитарное предприятие не позднее

тридцати дней от даты принятия решения о реорганизации обязано уведомить в

письменной форме об этом всех известных ему кредиторов унитарного предприятия,

а также поместить в органах печати, в которых публикуются данные о

государственной регистрации юридических лиц, сообщение о таком решении (об этом

подробнее рассказывает Приказ ФНС Российской Федерации от 16.06.2006 г. №

САЭ-3-09/355 «Об обеспечении публикации и издания сведений о государственной

регистрации юридических лиц в соответствии с законодательством Российской

Федерации о государственной регистрации») [12]. (Постановление ФАС

Восточно-Сибирского округа от 21.04.2004 г. по делу №

А19-9473/03-21-Ф02-1221/04-С1 [2]; Постановление ФАС Дальневосточного округа от

03.10.2008 г. № Ф03-3323/2008 по делу № А16-249/2008-2 [4]).

При этом кредиторы

унитарного предприятия в течение тридцати дней от даты направления им

уведомления или в течение тридцати дней от даты опубликования сообщения о таком

решении вправе в письменной форме потребовать прекращения или досрочного

исполнения соответствующих обязательств унитарного предприятия и возмещения им

убытков (Постановление ФАС Центрального округа от 08.02.2007 г. по делу №

А09-1310/06-9; Постановление ФАС Уральского округа от 21.11.2007 г. №

Ф09-9539/07-С4 по делу № А76-2083/07-56-121; Постановление ФАС Дальневосточного

округа от 22.12.2008 г. № Ф03-5893/2008 по делу № А16-338/2008-6 [11; 10; 5]).

Пункт 8 статьи 29

Федерального закона № 161-ФЗ гласит, что государственная регистрация вновь

возникших в результате реорганизации унитарных предприятий, внесение записи о

прекращении унитарных предприятий, а также государственная регистрация

внесенных в устав изменений и дополнений осуществляется в порядке,

установленном федеральным законом о государственной регистрации юридических

лиц, только при представлении доказательств уведомления кредиторов в порядке,

установленном пунктом 7 данной статьи [15].

Если разделительный

баланс не дает возможности определить правопреемника реорганизованного

унитарного предприятия, вновь возникшие унитарные предприятия несут солидарную

ответственность по обязательствам реорганизованного унитарного предприятия

перед его кредиторами пропорционально доле перешедшего к ним имущества (прав)

реорганизованного унитарного предприятия, определенной в стоимостном выражении.

1.3. Организация

управления государственными предприятиями

Сущность управления

государственным унитарным предприятием состоит в реализации цикла управления

для достижения максимальной эффективности его функционирования.

По нашему мнению,

наиболее приемлемым для государственного унитарного предприятия является

расширенный цикл управления, содержащий семь этапов (рис. 1.1) [19].

Рис.

1.1. Цикл управления

государственным

унитарным предприятием.

Для осуществления,

представленного на рис. 1.1 цикла управления, орган уполномоченный орган

государственного управления должен определить и согласовать с подчиненным

предприятием перечень, структуру и объем информации о функционировании.

Перечень должен

содержать достаточное количество информации для получения полной и достоверной

картины о ситуации на предприятии, и в то же время быть кратким.

Одним из рычагов

воздействия на руководителя подчиненного предприятия может быть процедура

перераспределения прибыли от предприятия в пользу государства. Другим рычагом

может быть делегирование конкретных полномочий от предприятия к уполномоченному

органу, оговоренное в Уставе государственного унитарного предприятия.

Управление

государственным унитарным предприятием со стороны органа федеральной власти

может быть построено по следующему принципу. Орган федеральной власти

определяет стратегию развития предприятия, а руководители предприятия порядок

деятельности своих предприятий в соответствии с интересами государства.

Поскольку каждое предприятие имеет определенные цели функционирования, процесс

управления должен вестись в соответствии с этими целями. Этапы управления по

целям

представлены

на рис. 1.2 [16].

Рис. 1.2. Этапы процесса управления по целям.

Применительно к каждому

объекту управления (группе объектов) государством должна быть определена и

зафиксирована цель, которую оно преследует и достижению которой служит объект.

Перечень целей

государства применительно к управлению различными видами объектов управления

должен определяться соответствующими правовыми актами.

Государство в силу

многообразия объектов управления, их специфики, невозможности оперативной

обработки актуальной информации о состоянии каждого объекта управления,

необходимой для принятия своевременных и адекватных управленческих решений, в

большинстве случаев не может и не должно определять способы достижения цели, то

есть детальные, экономически обоснованные планы конкретных мероприятий в

отношении объекта управления.

Способ достижения цели

определяется в рамках установленной (как правило, конкурсной) процедуры

назначения управляющего и утверждается уполномоченным государственным органом [47].

Ответственность за

осуществление утвержденного способа достижения цели государства возлагается на

управляющего и должна не только стимулировать его надлежащую деятельность, но и

сводить к минимуму риски государства при не достижении запланированного

качественного результата управления.

Важнейшим принципом управления

ГУПом является использование системы управления как неразрывного единства

следующих элементов: обеспечение обязательного порядка определения способа

достижения цели, регламентация порядка принятия управленческих решений

государственными органами, порядка выбора управляющих, мотивации управляющих,

контроль за объектами управления и деятельностью управляющих, предоставление

отчетности государственными органами и управляющими, принятие управленческих

решений на основании анализа результатов контроля и отчетности, ответственность

за результаты управления, постоянное поступление, обработка и анализ информации

о работе управляющих и объектов управления.

Функционирование

системы управления и порядок взаимодействия государственных органов должны быть

детально регламентированы соответствующими и правовыми актами [24].

Полномочия собственника

по управлению государственными предприятиями на территории субъектов РФ

осуществляют Комитеты по управлению государственным имуществом администрации. В

отношении предприятий федеральной собственности - на основании соглашения,

заключенного между Мингосимуществом РФ и органами исполнительной власти

субъекта РФ, в отношении областных предприятий - в соответствии с положением о

комитете, утвержденном постановлением главы администрации.

Комитеты по управлению

госимуществом администрации области наделяют унитарные предприятия имуществом,

согласовывают вопросы распоряжения недвижимым имуществом унитарных предприятий,

ведут их реестр, осуществляют контроль за эффективностью использования

имущества, закрепленного за унитарными предприятиями, в отношении областных

предприятий, кроме перечисленного, контролируют соблюдение руководителем

предприятия контракта, утверждают уставы.

Уставы федеральных

унитарных предприятий утверждаются отраслевыми федеральными органами

исполнительной власти, которые также назначают на должность и освобождают от

должности их руководителей, заключают, изменяют и расторгают контракты с

руководителями унитарных предприятий. Назначение руководителей федеральных

унитарных предприятий, расположенных на территории субъекта Федерации должно

производиться только по согласованию с Администрацией субъекта.

Механизм управления

унитарными предприятиями и учреждениями включает в себя разнообразные

экономические и административные методы [26].

К экономическим можно

отнести дотации отдельных видов деятельности, организацию и проведение

закупочных и товарных интервенций для обеспечения продовольственной безопасности

государства, финансирование научно-технических программ, минимизацию цен на

социально значимые товары и услуги, извлечение дополнительных доходов в

федеральный бюджет в результате реорганизации унитарных предприятий и

вследствие получения части прибыли госпредприятий. Кроме того, немаловажное

значение имеют мероприятия по снижению себестоимости выпускаемой продукции.

Административно-контрольные

методы, применяемые на госпредприятиях, охватывают: назначение руководителя на

конкурсной основе и ужесточение контроля за его деятельностью через аттестацию

руководителя унитарных предприятий и заключение с ним контракта; утверждение

государственным органом программы, плана, бизнес-плана деятельности предприятия

и привлечение к ответственности его руководителя за их невыполнение вплоть до

расторжения контракта; усиление контрольных функций за эффективностью работы

предприятий и своевременное предоставление отчетности по соответствующим

показателям, проведения реструктуризации унитарных предприятий, включая при необходимости

реализацию интеграционных механизмов, и т. д.

Система и механизмы

взаимоотношений унитарных государственных и муниципальных предприятий с

государством и ведомствами определяется с учетом целей, задач и функций,

поставленных перед предприятиями, и взаимоувязки государственных, региональных,

местных и корпоративных интересов [38].

В качестве основной

особенности функционирования государственных и муниципальных предприятий можно

выделить право хозяйственного ведения. При этом имущество, которым они владеют,

пользуются и распоряжаются, принадлежит собственнику (государству, субъектам

Федерации, муниципальным органам).

Итак, государственные и

муниципальные унитарные предприятия являются коммерческими организациями, не

наделенными правом собственности на закрепленное за ними собственником

имущество. Унитарное предприятие, основанное на праве хозяйственного ведения,

создается по решению уполномоченного на то государственного органа или органа

местного самоуправления, Собственник имеет право на получение части прибыли от

использования имущества, находящегося в хозяйственном ведении предприятия.

Государственные и

муниципальные унитарные предприятия могут быть созданы в различных формах в

зависимости от особенностей отраслей экономики. При ликвидации федеральных

государственных унитарных предприятий на их базе возможна организация

хозяйствующих учреждений.

На систему управления

федеральных унитарных предприятий с 2002 года накладывается требование

разработки и утверждения Стратегии развития предприятий и показателей

эффективности деятельности предприятий, фактически, переход к системе

стратегического управления [19]. И это далеко не случайно.

Назначение руководителя

предполагает, что всю полноту ответственности за подчиненного отныне берет на

себя вышестоящее должностное лицо. Причем, ответственность не следует путать с

властью.

Руководители должны

неукоснительно придерживаться «принципа соответствия». Этот принцип гласит, что

на всех уровнях управления власть и ответственность должны совпадать и быть

равными. Если власть велика, а ответственности никакой, то это дорога к

произволу, а если на менеджера возлагают слишком большую ответственность, но не

дают ему никакой власти, его действия окажутся безрезультатными. Поэтому

ответственность лиц, наделенных значительной властью, является абсолютной

только в известных границах, обозначенных статусом и полномочиями данной

должности. И в рамках своих полномочий руководитель несет всю полноту личной

ответственности за действия подчиненных ему людей.

Но ответственности не может

быть самой по себе (не может существовать и ответственности за «выполнение

функций»), может быть только ответственность за достижение заданных результатов

и показателей. Именно это и следует из Постановления правительства РФ от 10

апреля 2002 года № 228 и «О мерах по повышению эффективности использования

федерального имущества, закрепленного в хозяйственном ведении федеральных

государственных унитарных предприятий», которое вводит утверждение стратегии

развития федеральных государственных унитарных предприятий на срок от 3 до 5

лет, и ежегодное утверждение показателей экономической эффективности их

деятельности.

Эффективность любого

предприятия определяется, помимо всех частных вопросов, тем, насколько личные

цели стратегии руководителя предприятия, всех его управляющих и работников были

бы гармонизированы с целями и стратегией самого предприятия. С тем насколько

цели и идеалы всех работников и управляющих соответствуют целям и идеалам

предприятия. С тем, насколько система стратегического управления предприятием

пронизывает все уровни иерархии предприятия и поддерживается этими уровнями [33].

«Если бы мы могли

объединить все цели и идеалы, вдохновляющие организацию сверху донизу, собрать

их таким образом, чтобы все они действовали в одном и том же направлении, то

результаты получились бы колоссальные. Но поскольку на деле все они тянут в

разные стороны, равнодействующая часто оказывается очень слабой, а иногда и

просто отрицательной» - Е.Н. Кучерова [31].

Исходя из этого,

основной вопрос любого эффективного управления предприятием – это установка

общественно важной цели и идеалов, которые поддержали бы все работники

предприятия, разработка стратегии достижения поставленной цели, создание

иерархической системы стратегического управления предприятия, поддерживаемой

всеми управляющими и работниками. Главными направлениями

подъема эффективности бывают как внутренние, так и внешние факторы. Впрочем,

применяя исключительно всю систему факторов в сумме, возможно достичь высоких

темпов увеличения эффективности развития экономики и работы компании.

В настоящее время в

экономике наблюдаются сложные кризисные процессы. В таких условиях крайне важно

искать доступные резервы повышения эффективности управления, которые позволяли

бы государственным предприятиям проводить бесперебойную деятельность,

осуществлять простое и расширенное воспроизводство. Высокая стоимость заемных

средств, стремительное обесценивание стоимости национальной валюты, малый

внутренний рынок – все эти факторы способствуют повышению актуальности исследования

аспектов управления унитарным предприятием с целью обеспечения его эффективной

работы.

2. Анализ

финансово-хозяйственно деятельности

ГУП ВО «Облкоммунсервис»

2.1 Общая

характеристика предприятия

Государственное

унитарное предприятие Воронежской области «Облкоммунсервис» создано в

соответствии с действующим законодательством Российской Федерации. Предприятие

является юридическим лицом и действует на основании законодательства РФ.

Полное фирменное

наименование предприятия на русском языке: Государственное унитарное

предприятие Воронежской области «Облкоммунсервис». Сокращенное фирменное

наименование – ГУП ВО «Облкоммунсервис». Предприятие учреждено на

неограниченный срок.

Юридический адрес:

394052, Воронежская обл., г. Воронеж, ул. Кривошеина, 11и.

Директор: Левцев

Владимир Владимирович.

Основной вид

деятельности – строительство зданий и сооружений. Вспомогательные виды

деятельности:

– котлы центрального

отопления (ремонт и техническое обслуживание);

– котлы паровые, кроме

котлов центрального отопления (монтаж, ремонт и техническое обслуживание);

– оборудование

общепромышленного назначения (монтаж, ремонт и техническое обслуживание);

– электрическая

сигнализация, аппаратура специального назначения (монтаж, ремонт и техническое

обслуживание);

– приборы для измерения

механических характеристик материалов, счетчики, микроскопы (производство);

– котельные

(эксплуатация);

– тепловые сети

(эксплуатация);

– вода (сбор и

очистка);

– трубопроводы

магистральные, линии связи и электропередачи (прокладка, строительство);

– трубопроводы местные,

линии связи и электропередачи (прокладка, строительство);

– спортивные сооружения

крытые, водоочистные сооружения (строительство);

– фундаменты, водяные

скважины (строительство);

– электромонтажные

работы;

– изоляционные работы;

– санитарно-технические

работы;

– электрическое и

электронное производственное оборудование, оборудование электросвязи (оптовая

торговля);

– автотранспорт

грузовой неспециализированный;

– информационные

системы, сети и технологии, включая интернет-технологии (разработка, создание и

поддержка);

– стандартизация;

– метрология;

– специализированное

оборудование (производство);

– электродвигатели,

генераторы и трансформаторы (монтаж, ремонт, техническое обслуживание);

Реквизиты ГУП ВО

«Облкоммунсервис». Организационно-правовая форма: унитарные предприятия,

основанные на праве хозяйственного ведения. Форма собственности: собственность

субъектов Российской Федерации. ИНН 3664037363; ОГРН 1033600038218; КПП 366401001;

ОКПО 51715172. Дата регистрации: 15 декабря 1998 года. Регистрирующий орган:

Межрайонная инспекция Министерства Российской Федерации по крупнейшим

налогоплательщикам по Воронежской области.

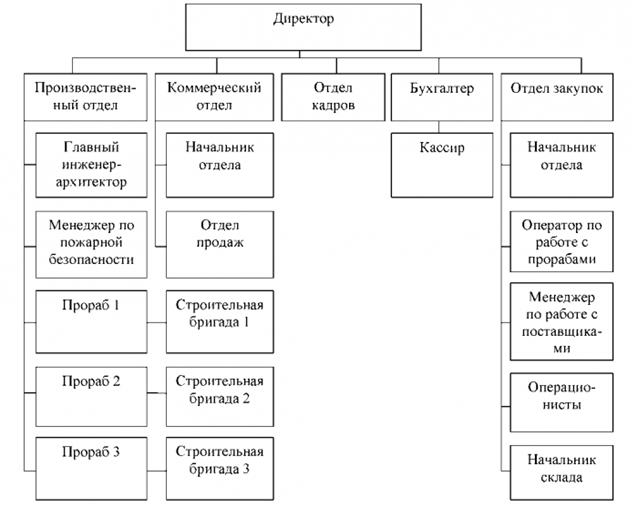

Организационная

структура ГУП ВО «Облкоммунсервис» представлена на рис. 2.1.

Рис. 2.1.

Организационная структура ГУП ВО «Облкоммунсервис».

Основные преимущества

ГУП ВО «Облкоммунсервис»:

- постоянство

строительного коллектива и бригад. Для строителей крайне важным является

постоянный и проверенный коллектив. В таком случае гарантируется качество

выполняемой работы и компания является надежной и работает, как единое целое;

- изначально,

организуется работа и обговариваются все нюансы так, что в процессе

строительства или реконструкции нового объекта исключается возможность

недопонимания или же значительных изменений. Но даже если и возникают

какие–либо изменения, зависящие либо от организации, либо от клиента,

рассматриваемая фирма находит выход, удовлетворяющий всех, и заказчик обретает

свой новый реализованный уникальный проект;

- квалификация и

профессионализм сотрудников: это основное условие любой удачной деятельности и

работы. Особая роль в компании отведена инженерно-техническому персоналу. Это

лучшие сотрудники, ежедневно проявляющие себя на всех участках работы, имеющие

высшее строительное образование и реальный опыт руководства строительством;

- использование

проверенных и современных технологий: организация никогда не стоит на месте,

постоянно развивается и ищет новые технологии и решения, позволяющие

максимально использовать имеющийся потенциал и реализовывать любые мечты;

- качественные и

доступные материалы: среди большого количества материалов специалисты выбирают

самые качественные, поэтому поставщики и партнеры никогда не подводят. К тому

же имеются собственные цеха по производству и обработке, а следовательно можно

обеспечить высокое качество, не завышая цены;

- соблюдение требований

законодательства, норм, условий, а так же обязательств перед заказчиком и

сроков строительства: фирма обладает всеми лицензиями, необходимыми для

осуществления деятельности. Проводит все необходимые согласования и

документооборот. Организованность и ответственность не позволяют нарушать сроки

и условия строительства.

Структура

аппарата управления строительством ГУП ВО «Облкоммунсервис» представлена на

рис. 2.2.

Рис.

2.2. Структура аппарата управления строительством.

На схеме показана

структура аппарата СУ, в котором имеются 3 заместителя начальника управления.

Первый заместитель занимается производственной и технической деятельностью,

отвечает за организацию труда и его безопасность. Ему подчиняются отделы:

производственно-технический (ПТО), организации труда и заработной платы (ОТЗ),

главного механика, старшего инженера по технике безопасности.

ПТО получает

непосредственно от заказчиков проектно-сметную документацию на планируемые к

строительству объекты, организует ее изучение, при наличии замечаний оформляет

претензии, выдает документацию исполнителю, организует (в случае отсутствия)

разработку ППР. ПТО принадлежит основная роль в разработке (на базе представленных

прорабами данных об объемах запланированных на оперативный период работ) планов

потребности в материалах, изделиях и конструкциях, а также в машинах и

механизмах. ПТО способствует лучшей организации производства СМР на объектах и

в подсобных производствах; участвует в определении производственных заданий и

доведении их до исполнителей, контролирует в ходе производства соответствие

выполняемых работ проектно-сметной документации и требованиям строительных норм

и правил; проверяет соответствие фактического расхода материалов и труда

нормам; следит за соблюдением на строительных площадках требований безопасности

при выполнении работ и производственной санитарии.

Производственно-технический

отдел организует и контролирует ведение исполнительной документации, организует

и проводит техническую учебу инженерно-технических работников. Главный механик

участвует в определении потребности в строительных машинах и механизмах для

строящихся объектов и в разработке планов механизации работ. Он организует

обеспечение объектов электроэнергией, сжатым воздухом, кислородом и ацетиленом.

К задачам отдела ОТЗ

относятся: оказание помощи производителям работ

в подготовке плановых заданий бригадам, подготовка нормативной базы по

организации труда, ведение отчетности по затратам труда на выполнение СМР.

работ

в подготовке плановых заданий бригадам, подготовка нормативной базы по

организации труда, ведение отчетности по затратам труда на выполнение СМР.

Старший инженер по

технике безопасности обучает работников безопасным методам производства работ,

проводит инструктаж, контролирует соблюдение требований безопасности. Главный

экономист отвечает за плановую работу и экономический анализ производственной и

коммерческой деятельности СМУ. Ему подчинены плановый отдел и бухгалтерия.

Плановый отдел при

участии ПТО с привлечением начальников участков разрабатывает годовые и

оперативно-производственные планы работы СМУ и производственных подразделений,

подводит итоги по истечений плановых периодов, совместно с бухгалтерией ведет

учет выполнения плановых заданий и затрат на производство, составляет

статистическую отчетность, осуществляет анализ производственно-хозяйственной

деятельности СМУ.

Бухгалтерия

осуществляет учет затрат на производство, анализирует

производственно-хозяйственную деятельность подразделений СМУ, составляет

бухгалтерский баланс, организует внутрипроизводственный хозрасчет, контролирует

правильность расходования материальных затрат на техническое обслуживание и

денежных средств, ведет расчеты за выполненные работы, оплачивает заработную

плату.

Заместитель начальника

СМУ по снабжению организует работу по обеспечению строительства объектов

материальными ресурсами, для чего ведет маркетинговую работу и заключает

договора на поставку материальных ресурсов через отдел снабжения и группу

маркетинга. Отдел снабжения совместно с ПТО определяет потребность в

строительных материалах, изделиях и конструкциях, инструменте, инвентаре, спецодежде

и спецобуви; данные о потребности передает в отдел снабжения, частично сам

заключает договора на поставку ресурсов на стройки. В обязанности отдела

снабжения также входит обеспечение быта работников СМУ, поэтому этот отдел

часто называют отделом материально-технического обеспечения (МТО).

Инженер по кадрам

осуществляет (через биржу труда и рекламу) набор рабочих, оформляет документы

по приему (увольнению) работников, участвует в повышении квалификации кадров.

Главный инженер:

1. Определяет техническую

политику и направления технического развития предприятия в условиях рыночной

экономики, пути реконструкции и технического перевооружения действующего

производства, уровень специализации и диверсификации производства на

перспективу.

2. Обеспечивает необходимый

уровень технической подготовки производства и его постоянный рост, повышение

эффективности производства и производительности труда, сокращение издержек

(материальных, финансовых, трудовых), рациональное использование

производственных ресурсов, высокое качество и конкурентоспособность

производимой продукции, работ или услуг, соответствие выпускаемых изделий

действующим государственным стандартам, техническим условиям и требованиям

технической эстетики, а также их надежность и долговечность.

3. В соответствии с

утвержденными бизнес-планами предприятия на среднесрочную и долгосрочную

перспективу руководит разработкой мероприятий по реконструкции и модернизации

предприятия, предотвращению вредного воздействия производства на окружающую

среду, бережному использованию природных ресурсов, созданию безопасных условий

труда и повышению технической культуры производства.

4. Организует

разработку и реализацию планов внедрения новой техники и технологии, проведения

организационно-технических мероприятий, научно-исследовательских и

опытно-конструкторских работ.

5. Обеспечивает

эффективность проектных решений, своевременную и качественную подготовку

производства, техническую эксплуатацию, ремонт и модернизацию оборудования,

достижение высокого качества продукции в процессе ее разработки и производства.

6. На основе

современных достижений науки и техники, результатов патентных исследований, а

также передового опыта с учетом конъюнктуры рынка организует работу по

улучшению ассортимента и качества, совершенствованию и обновлению выпускаемой

продукции, выполняемых работ (услуг), техники и технологии, созданию

принципиально новых конкурентоспособных видов продукции, по проектированию и

внедрению в производство средств комплексной механизации и автоматизации

технологических процессов, контроля и испытаний высокопроизводительного

специализированного оборудования, разработке нормативов трудоемкости изделий и

норм расхода материалов на их изготовление, последовательному осуществлению

режима экономии и сокращению издержек.

7. Координирует работу

по вопросам патентно-изобретательской деятельности, унификации, стандартизации

и сертификации продукции, аттестации и рационализации рабочих мест,

метрологического обеспечения, механоэнергетического обслуживания производства.

8. Принимает меры по

совершенствованию организации производства, труда и управления на основе

внедрения новейших технических и телекоммуникационных средств выполнения

инженерных и управленческих работ.

9. Организует

проведение научных исследований и экспериментов, испытаний новой техники и

технологии, а также работу в области научно-технической информации,

рационализации и изобретательства, распространения передового производственного

опыта.

10. Проводит работу по

защите приоритета внедренных научно-технических решений, подготовке материалов

на их патентование, получение лицензий и прав на интеллектуальную

собственность.

11. Организует обучение

и повышение квалификации рабочих и инженерно-технических работников и

обеспечивает постоянное совершенствование подготовки персонала.

12. Руководит

деятельностью технических служб предприятия, контролирует результаты их работы,

состояние трудовой и производственной дисциплины в подчиненных подразделениях.

13. Является первым

заместителем директора предприятия и несет ответственность за результаты и

эффективность производственной деятельности.

Начальник отдела

материально-технического снабжения:

1. Организует

обеспечение предприятия всеми необходимыми для его производственной

деятельности материальными ресурсами требуемого качества и их рациональное

использование с целью сокращения издержек производства и получения максимальной

прибыли.

2. Руководит

разработкой проектов перспективных и текущих планов и балансов

материально-технического обеспечения производственной программы, ремонтно-эксплуатационных

нужд предприятия и его подразделений, а также создания необходимых

производственных запасов на основе определения потребности в материальных

ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих

изделиях, топливе, энергии и др.) с использованием прогрессивных норм расхода.

3. Изыскивает источники

покрытия этой потребности за счет внутренних ресурсов.

4. Обеспечивает

подготовку заключения договоров с поставщиками, согласование условий и сроков

поставок, изучает возможность и целесообразность установления прямых

долгосрочных хозяйственных связей по поставкам материально-технических

ресурсов.

5. Организует изучение

оперативной маркетинговой информации и рекламных материалов о предложениях

мелкооптовых магазинов и оптовых ярмарок с целью выявления возможности

приобретения материально-технических ресурсов в порядке оптовой торговли, а

также закупку материально-технических ресурсов, реализуемых в порядке свободной

продажи.

6. Обеспечивает

доставку материальных ресурсов в соответствии с предусмотренными в договорах

сроками, контроль их количества, качества и комплектности и хранение на складах

предприятия.

7. Подготавливает

претензии к поставщикам при нарушении ими договорных обязательств, контролирует

составление расчетов по этим претензиям, согласовывает с поставщиками изменения

условий заключенных договоров.

8. Руководит

разработкой стандартов предприятия по материально-техническому обеспечению

качества выпускаемой продукции, экономически обоснованных нормативов

производственных (складских) запасов материальных ресурсов.

9. Руководит

разработкой и внедрением мероприятий по повышению эффективности использования

материальных ресурсов, снижению затрат, связанных с их транспортировкой и

хранением, использованию вторичных ресурсов и отходов производства,

совершенствованию системы контроля за их расходованием, использованием местных

ресурсов, выявлению и реализации излишнего сырья, материалов, оборудования и

других видов материальных ресурсов.

10. Организует работу

складского хозяйства, принимает меры по соблюдению необходимых условий

хранения.

11. Обеспечивает

высокий уровень механизации и автоматизации транспортно-складских операций,

применения компьютерных систем и нормативных условий организации и охраны

труда.

12. Организует учет движения

материальных ресурсов на складах предприятия, принимает участие в проведении

инвентаризации материальных ценностей.

14. Руководит

работниками отдела.

Управление кадрами в

рамках предприятия имеет стратегический и оперативный аспекты. Организация управления

персоналом вырабатывается на основе концепции развития предприятия, состоящей

из трех частей:

- производственный;

- финансово -

экономический;

- социальный (кадровая

политика).

Кадровая политика

определяет цели, связанные с отношением предприятия к внешнему окружению (рынок

труда, взаимоотношения с государственными органами), а также цели, связанные с

отношением предприятия к своему персоналу. Кадровая политика осуществляется

стратегическими и оперативными системами управления. Задачи кадровой стратегии

включают: поднятие престижа предприятия; исследование атмосферы внутри

предприятия; анализ перспективы развития потенциалов рабочей силы; обобщение и

предупреждение причин увольнения с работы.

Повседневная реализация

кадровой стратегии, а также одновременно оказание помощи руководству, при

выполнении ими задач управления предприятием, лежат в оперативной области

управления кадрами.

2.2.

Анализ производственной программы

ГУП

ВО «Облкоммунсервис»

Производственный

процесс

в строительстве представляет собой совокупность определенного количества

операций, имеющих свое целевое назначение. Каждое предприятие при организации

производственного процесса должно учитывать отраслевые особенности,

характеристику и вид выпускаемой продукции и услуг, уровень разделения труда.

Работа по организации производства осуществляется в следующих направлениях:

- техническая

подготовка производства;

- формирование

рациональной производственной структуры;

- организация основных

производственных процессов;

- техническое обслуживание

производства;

- управление

производством.

Строительное

производство на ГУП ВО «Облкоммунсервис» состоит из строительных процессов,

протекающих на строительной площадке и имеющих конечной целью возведение,

восстановление или ремонт различных зданий, сооружений или их частей.

Строительные процессы на предприятии выделяют основные, вспомогательные и

транспортные, например основной процесс - кладка кирпичной стены,

вспомогательный - устройство подмостей, транспортный - подъем на этаж кирпича и

раствора.

В любом строительном

процессе предприятия (каменная кладка, штукатурные, малярные и другие работы)

участвуют: рабочие, предмет труда (материалы, конструкции), орудия труда

(строительные машины, инструменты). Во многих строительных процессах рабочие

применяют вспомогательные устройства и приспособления, например навесные

люльки, лестницы, кондукторы и пр.

Производственная

структура ГУП ВО «Облкоммунсервис» организована следующим образом: основные

цеха и вспомогательное производство.

Основные цеха:

1. Арматурный

(изготовление ЖБИ требует применения арматурной стали, обладающей прочностью,

пластическими свойствами, свариваемостью и выносливостью). Для обычного

армирования применяют арматурную сталь классов А-III (марок 25Г2С, 35ГС и др.),

А-II (марки Ст.5); для предварительно напряжённого армирования используют

арматуру класса А-IV (марок 30 Г2С, 20 ГСТ и др.), в отдельных случаях сталь

класса А-IIIв (марки 35ГС, 25 Г2С). Прочность класса А-IV на разрыв 9000кг·

с/см2. Резку прутковой арматуры осуществляют на станках с ножами

гильотинного типа, диаметр прутков 5-22 мм. Прутки соединяют стыковой контактной электросваркой);

2. Цех ЖБИ

(производство железобетонных изделий, таких как блоки для сборных фундаментов,

стеновые панели, плиты перекрытия);

3. ДОЦ - деревообрабатывающий

цех (занимается изготовлением мебели. Отходы этого цеха, в виде опилок,

используются в производстве керамзита. С использованием опилок экономится 50 %

топлива);

4. Керамзитовый цех

(получение искусственных пористых заполнителей - керамзита. Плотность

керамзитовой массы составляет 2,3 - 2,7 г/см3. Для производства

керамзита применяют легкоплавкие глинистые породы и древесные опилки,

улучшающие их вспучивание при обжиге. Обжиг происходит в печи при t=1100- 1200oC,

производительность которой 9 -10 до 12 м3/ч, за смену - 130 -150 м3);

5. Цех мелкоштучных

изделий (производство плитки с использованием закупленной год назад немецкой

автоматической линии «Henke». Производственный процесс полностью

автоматизирован. За автоматическим режимом работы линии наблюдают 2 оператора.

Производительность линии: плитка - 1,5 м3/сутки, возможно увеличение

до 1,8 м3/сутки; бордюрный камень - усл. 8 км, 8 тыс. шт. Продукция реализуется во многие города России, в основном в Москву, Краснодар,

Курск, Мурманск);

6. БРЦ (предприятие

самостоятельно изготовляет бетоны:

- лёгкий - марки 50,75,

100 и плотностью Pср=1200 -1800 кг/см3;

- тяжёлые -

М-150,М-200,М-250,М-300,М-400, плотностью Рср=2100 - 2000кг/м3).

Вспомогательное

производство:

- РМЦ

(ремонтно-механический цех);

- транспортный

(транспортирование в вагоны);

- автотранспортный цех.

- ПСХ (паровое

хозяйство включает котельный и компрессорный цеха).

Строительные процессы на

любом строительном предприятии, в том числе и на ГУП ВО «Облкоммунсервис», характеризуются

многофакторностью и специфическими особенностями, что обусловлено:

-

стационарностью (неподвижностью) строительной продукции – при выполнении

строительных процессов рабочие и технические средства перемещаются, а возводимые

здания и сооружения остаются неподвижны;

-

крупноразмерностью и массоемкостью строительной продукции – возводимые здания и

сооружения имеют, как правило, значительные габариты и массу;

-

многообразием строительной продукции – возводимые здания и сооружения

различаются по производственным и эксплуатационным характеристикам, форме,

размерам и внешнему облику, расположением по отношению к дневной поверхности

земли и др.;

-

разнообразием материальных элементов – при возведении зданий и сооружений

находят применение самые различные материалы, полуфабрикаты, детали и изделия,

при технологическом воздействии на которые создается строительная продукция;

-

природно-климатическими условиями – здания и сооружения возводят в различных

геологических, гидрогеологических и климатических условиях;

-

условиями реконструкции и технического перевооружения предприятий –

строительные процессы выполняют, как правило, на стесненных площадках, малыми

рассредоточенными объемами, в действующих цехах и др.

2.3.

Анализ основных средств предприятия

Совершенствование

структуры основных фондов, как правило, непосредственно связано с их

рациональным использованием. Основные фонды ГУП ВО

«Облкоммунсервис» имеют свою структуру и

состав.

Состав

основных средств предприятия: здания; сооружения и передаточные устройства;

машины и оборудование. Движение основных средств, представляет собой

приобретение основных средств и принятие их к бухгалтерскому учету либо

списание их вывод из производственного процесса. Принятие к бухгалтерскому

учету осуществляется по первоначальной стоимости объекта основных средств [28].

Определение

первоначальной стоимости объекта основных средств зависит от способа

поступления их на предприятие:

- внесение

объекта в качестве вклада в уставный капитал предприятия;

-

получение объекта по договорам дарения или безвозмездного (текущая рыночная

стоимость объекта на дату принятия к бухгалтерскому учету, то есть в данном

случае это сумма средств, которая может быть получена в результате продажи

конкретного основного средства);

-

поступления по договорам, предусматривающим исполнение обязательств не денежными

средствами (стоимость ценностей, переданных или подлежащих передачи

предприятию) [32].

Анализ

обычно начинается с изучения объема основных средств, их динамики и структуры,

он проводится по данным бухгалтерской отчетности.

В течение отчетного

периода основные средства имеют свойства изнашиваться физически или морально,

поэтому они либо приобретаются либо списываются. Большое значение имеет анализ

движения и технического состояния основных средств, который проводится по

данным представленным ниже в табл. 2.1.

Таблица 2.1

Анализ

показателей движения и технического состояния основных средств ГУП

ВО «Облкоммунсервис».

|

Показатель

|

Порядок

расчета

|

Годы

|

|

2013

|

2014

|

2015

|

|

Первоначальная стоимость основных средств:

на начало года

на конец года

|

ОСп0

ОСп1

|

924117

219120

|

919120

899611

|

899611

897863

|

|

Поступило за год

|

х

|

3978

|

2055

|

1616

|

|

Выбыло за год

|

х

|

8975

|

21564

|

3364

|

|

Индекс роста основных средств

|

ОСп1 / ОСп0

|

0,98

|

1,00

|

|

Коэффициент обновления

|

Пост/ ОСп0

|

0,0043

|

0,0022

|

0,0018

|

|

Срок обновления

|

ОСп0 / Пост

|

83630,5

|

161013,7

|

200408,4

|

|

Коэффициент выбытия

|

Выб / ОСп0

|

0,01

|

0,02

|

0,00

|

|

Средний срок эксплуатации основных средств

|

ОСп0 / Выб

|

102,97

|

42,62

|

267,42

|

|

Остаточная стоимость основных средств:

на начало года

на конец года

|

ОСо0

ОСо1

|

924117

219120

|

919120

899611

|

899611

897863

|

|

Сумма амортизации основных средств

|

5200; 5210

|

16134

|

16311

|

16383

|

|

Коэффициент износа основных средств по состоянию на конец года

|

А / ОСо1

|

0,02

|

0,02

|

0,02

|

|

Коэффициент годности основных средств по состоянию на конец года

|

1 – Кизн

|

0,98

|

0,98

|

0,98

|

По данным

табл. 2.1 видно, что состояние основных средств в ГУП

ВО «Облкоммунсервис» значительно изменилось,

ежегодно происходит значительное выбытие основных средств. Так, в 2014 году

произошло наибольшее в рассматриваемом периоде выбытие основных средств

(-21564), связанное с преждевременным износом и выходом из строя части

оборудования.

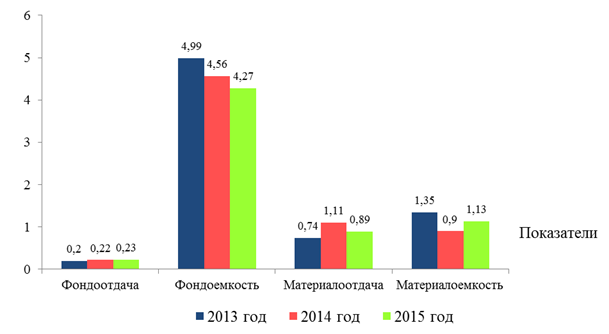

В процессе

анализа изучается динамика показателей приведенных ниже в табл. 2.2, выполнение

плана по их уровню, проводятся межхозяйственные сравнения.

Таблица 2.2

Показатели

эффективности использования основных средств

ГУП ВО

«Облкоммунсервис».

|

Показатель

|

Порядок расчета

|

Годы

|

|

2013

|

2014

|

2015

|

|

Объем

продаж продукции в сопоставимых ценах

|

В

|

184562

|

199635

|

210704

|

|

Среднегодовая

численность работников

|

Х

|

367

|

379

|

365

|

|

Среднегодовая величина основных средств по остаточной стоимости

в сопоставимых ценах

|

(ОС0 + ОС1)/2

|

921618,5

|

909365,5

|

898737

|

|

Материальные затраты в сопоставимых ценах

|

СС

|

249237

|

179556

|

237368

|

|

Среднегодовая выработка одного работника

|

В/СрЧ

|

502,89

|

526,74

|

577,27

|

|

Фондоотдача, руб.

|

В/ОСср

|

0,20

|

0,22

|

0,23

|

|

Фондоемкость, руб.

|

ОСср/В

|