Анализ показателей эффективности предприятия ПАО НК Роснефть

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

1 Теоретические

и методические основы анализа показателей эффективности деятельности

организации.. 6

1.1 Цель, задачи и сущность анализа

показателей эффективности деятельности предприятия. 6

1.2 Информационное обеспечение

анализа эффективности деятельности организации 12

1.3 Методика анализа показателей

эффективности деятельности организации 16

2 Анализ показателей

эффективности деятельности предприятия ПАО «НК Роснефть». 40

2.1 Краткая характеристика

предприятия. 40

2.2 Анализ и диагностика показателей

эффективности деятельности предприятия 52

2.3 Оценка эффективности деятельности

предприятия. 54

3 Разработка

рекомендаций по повышению эффективности деятельности предприятия ПАО «НК

Роснефть». 72

3.1 Мероприятия по повышению

эффективности деятельности предприятия. 72

3.2 Экономическое

обоснование предложенных мероприятий. 74

ЗАКЛЮЧЕНИЕ. 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 85

ПРИЛОЖЕНИЯ.. 94

ВВЕДЕНИЕ

Экономическое состояние определяет

конкурентоспособность предприятия, его потенциал в деловом сотрудничестве,

оценивает, в какой степени гарантированы экономические интересы самого

предприятия и его партнеров по финансовым и другим отношениям. Наилучшим

способом объективной достоверной оценки финансового состояния предприятия

является его анализ, который позволяет отследить тенденции развития

предприятия, дать комплексную оценку выполнения плана по поступлению финансовых

ресурсов и их использованию с позиции улучшения финансового состояния

предприятия на основе изучения причинно–следственной взаимосвязи между разными

показателями производственной, коммерческой и финансовой деятельности. Данные

экономического анализа используются для прогнозирования возможных финансовых

результатов, экономической рентабельности, исходя из реальных условий

хозяйственной деятельности и наличия собственных и заемных ресурсов, разработки

моделей финансового состояния при разнообразных вариантах использования

ресурсов; разработки конкретных мероприятий, направленных на более эффективное

использование финансовых ресурсов и укрепления финансового состояния предприятия.

Объектом исследования

выпускной квалификационной работы являются показатели эффективности ПАО «НК

Роснефть».

Предметом

исследования является экономический механизм оценки эффективности деятельности

организации нефтегазового комплекса.

Целью данной выпускной квалификационной

работы является анализ деятельности организации для разработки мероприятий по

повышению ее эффективности.

Для достижения

поставленной цели необходимо решить следующие задачи:

1) раскрыть

теоретические и методические основыанализа показателей эффективности

деятельности организации;

2) проанализировать

показатели эффективности деятельности предприятия ПАО «НК Роснефть»;

3) разработать рекомендации

по повышению эффективности деятельности предприятия ПАО «НК Роснефть».

Выпускная

квалификационная работа структурно состоит из введения, трех взаимосвязанных

глав и заключения. В первой главе рассмотрены теоретические аспекты анализа

финансового состояния организации в рыночных условиях и методические подходы к

анализу финансового состояния организации. Вторая глава содержит результаты проведенного анализа финансового состояния

предприятия на примере ПАО«НК Роснефть». В третьей главе приведены мероприятия

по улучшению финансового состояния ПАО«НК Роснефть».

В

работе использованы такие общенаучные методы, как анализ, сравнение, дедуктивный метод.

Теоретической

и методологической базой для исследования данной работы явились разработки

отечественных экономистов по рассматриваемому кругу проблем таких, как Алексеев

П.Д., Баканов М.И., Бернстайн Л.А., Быкадоров В.Л., Донцова Л.В., Друри К.,

Едронова В.Н., Ефимова О.В., Ковалев В.В., Павлова Л.Н., Стоянова Е.С., Шеремет

А.Д., и законодательные акты РФ, а также материалы периодической печати.

Практическая

значимость работы заключается в разработке конкретных предложений по улучшению

финансового состояния ПАО«НК Роснефть».

1 Теоретические и методические основы анализа показателей эффективности

деятельности организации

Анализ показателей

эффективности деятельности предприятия в своем традиционном понимании

представляет собой метод исследования путем расчленения сложных явлений на

составные части. В широком научном понимании анализ показателей эффективности

деятельности предприятия – это метод научного исследования (познания) и оценки

явлений и процессов, в основе которого лежит изучение составных частей,

элементов изучаемой системы. Экономическая сущность финансового анализа лучше

всего отражается в следующем определении: «Анализ эффективности деятельности

предприятия представляет собой оценку финансово –

хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем».

В экономике, составным

элементом которой являются финансы, анализ применяется с целью выявления

сущности, закономерностей, тенденций и оценки экономических и социальных

процессов, изучения финансово–хозяйственной деятельности на всех уровнях и в

разных сферах воспроизводства.

С этой точки зрения

цель анализа эффективности деятельности предприятия–

определить состояние финансового здоровья предприятия, выявить слабые места,

потенциальные источники возникновения проблем при дальнейшей ее работе и

обнаружить сильные стороны, на которые предприятие может сделать ставку.

Цели анализа

эффективности деятельности предприятия достигаются в результате решения

определенного взаимосвязанного набора аналитических задач. Аналитическая задача

представляет собой конкретизацию целей анализа с учетом организационных и

информационных возможностей проведения анализа.

Если рассматривать

анализ эффективности деятельности предприятия как процесс оценки финансового

состояния предприятия на основе изучения его бухгалтерской отчетности, то в

качестве его основных целей мы можем выделить следующие[1]:

1)

Отслеживание

текущего состояния предприятия;

2)

Анализ

способности предприятия финансировать инвестиционные проекты;

3)

Анализ

способности возврата кредитов;

4)

Предупреждение

банкротства;

5)

Формирование

прогнозов финансовой деятельности предприятия;

6)

Оценка

стоимости предприятия при его продаже или слиянии;

7)

Отслеживание

динамики финансового состояния.

Целью анализа

эффективности деятельности предприятия, инициатива которого не принадлежит

предприятию, могут быть определение и оценка кредитоспособности и

инвестиционных возможностей предприятия. Так, представителя банка может

заинтересовать вопрос о ликвидности или платежеспособности предприятия.

Потенциальный инвестор хочет знать, насколько рентабельно предприятие и какова

степень риска потери вклада при его инвестировании. Существует методика,

позволяющая при помощи финансово–отчетной документации и анализа различных экономических

показателей спрогнозировать возможность банкротства предприятия или же

убедиться в его стабильности.

Анализ эффективности

деятельности предприятия является частью общего экономического анализа

организации, а также частью общего, полного анализа хозяйственной деятельности,

который состоит из двух тесно взаимосвязанных разделов: внешнего финансового

анализа и внутрихозяйственного управленческого анализа. Схема финансового

анализа представлена на рисунке 1.

Рисунок

1 – Схема финансового анализа

Разделение анализа на

финансовый и управленческий обусловлено сложившимся на практике разделением

системы бухгалтерского учета в масштабе предприятия на финансовый учет и

управленческий учет. Такое разделение несколько условно, потому что внутренний

анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В

интересах дела оба вида анализа дополняют друг друга информацией.

Внутренний анализ

эффективности деятельности предприятия–

анализ, который необходим для удовлетворения собственных потребностей

предприятия, – направлен на определение

ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном

периоде, в том случае, например, когда руководство фирмы и ее финансовый

аналитик хотят знать, может ли предприятие позволить себе выделение средств на

планируемую производственную экспансию (расширение производства) и как

отразятся на нем дополнительные расходы.

Внешний анализ

эффективности деятельности предприятия проводится аналитиками, являющимися

посторонними лицами для предприятия и потому не имеющими доступа к внутренней

информационной базе предприятия.

Основных различий между

ними два:

1)

Широта

и доступность привлекаемого информационного обеспечения;

2)

Степень

формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего

анализа возможно привлечение практически любой необходимой информации, в том

числе не являющейся общедоступной, в частности для внешних аналитиков.

Методики внешнего

анализа основаны на предположении об определенной информационной ограниченности

анализа.

Независимо от того, чем

вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его

главный инструмент – выведение и интерпретация различных финансовых коэффициентов.

Правильное применение данных приемов позволяет ответить на многие вопросы

относительно финансового здоровья предприятия.

Приступая к анализу,

следует иметь в виду три основных момента:

–

необходимо составить достаточно четкую программу анализа, включая проработку

макетов аналитических таблиц, алгоритмов расчета основных показателей и

требуемых для их расчета и сравнительной оценки информационного и нормативного

обеспечения.

–

схема анализа должна быть построена по принципу «от общего к частному».

–

любые отклонения от нормативных или плановых значений показателей, даже если

они имеют позитивный характер, должны тщательно анализироваться.

В процессе комплексного

анализа эффективности деятельности предприятия определяется потенциал

коммерческой организации. Выделяют две стороны экономического потенциала:

имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение

характеризуется величиной, составом и состоянием долгосрочных активов, которыми

владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение

может быть охарактеризовано как на краткосрочную, так и на долгосрочную

перспективу. В первом случае говорят о ликвидности и платежеспособности

коммерческой организации, во втором случае –

о ее финансовой устойчивости.

Обе стороны

экономического потенциала коммерческой организации взаимосвязаны.

Аналитические расчеты

выполняются либо в рамках экспресс–анализа, либо углубленного анализа.

Цель экспресс–анализа –

наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка

финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ

конкретизирует, расширяет или дополняет отдельные процедуры экспресс–анализа.

Подавляющая часть коэффициентов

рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет

может выполняться либо непосредственно по данным отчетности, либо при помощи

уплотненного баланса.

Итак, анализ

эффективности деятельности предприятия дает возможность оценить:

–

имущественное состояние предприятия;

–

степень предпринимательского риска;

–

достаточность капитала для текущей деятельности и долгосрочных инвестиций;

–

потребность в дополнительных источниках финансирования;

–

способность к наращиванию капитала;

–

рациональность привлечения заемных средств;

–

обоснованность политики распределения и использования прибыли.

Анализ эффективности деятельности

предприятия включает:

–

анализ финансового состояния;

–

анализ финансовой устойчивости;

–

анализ финансовых коэффициентов:

–

анализ ликвидности баланса;

–

анализ финансовых результатов, коэффициентов рентабельности и деловой

активности[2].

Жизнь предприятия

составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации

надежного финансового управления необходимо разбираться в реальном движении дел

на предприятии, знать, чем оно занимается, владеть информацией о его рынках,

клиентах, поставщиках, конкурентах, качестве продуктов его деятельности,

дальнейших целях и так далее. Одним из средств координации работы предприятия и

контроля за его фондами является анализ эффективности деятельности предприятия.

Он позволяет ответить на многие вопросы относительно движения средств в фирме,

качества управления ими и положения на рынке, которое приобретает фирма в

результате своей деятельности.

Существуют различные

способы проведения финансового анализа (методы чтения финансовых отчетов),

среди которых наиболее важные:

1) Горизонтальный

анализ;

2) Вертикальный анализ;

3) Анализ финансовых коэффициентов;

4) Трендовый анализ;

5) Сравнительный анализ;

6) Факторный анализ.

Каждый из этих методов

имеет свои преимущества и недостатки, поэтому для полного анализа обычно

применяется не один, а несколько методов чтения финансовой отчетности.

Необходимо отметить

также, что при проведении финансового анализа имеются определенные трудности.

Среди них можно выделить: многопрофильность предприятий; ориентацию на

лидеров; влияние и учет инфляции; сезонность; интерпретацию результатов;

вуалирование отчетности.

Результативность

финансового анализа в первую очередь будет зависеть (учитывая указанные

трудности) от уровня знаний и профессионализма финансового аналитика.

Таким образом, анализ

эффективности деятельности предприятия для управленческого персонала

предприятий, финансово–бухгалтерских работников и специалистов–аналитиков – это

важнейший инструмент определения финансового состояния предприятия, выявления

резервов роста рентабельности, улучшения всей финансово–хозяйственной

деятельности и повышения ее эффективности. Он служит исходной отправной точкой

прогнозирования, планирования и управления экономическими объектами.

Экономический анализ является существенным элементом

финансового менеджмента. Практически все пользователи финансовых отчетов

предприятий используют результаты финансового анализа для принятия

управленческих решений по эффективному управлению финансами.

Собственники акционерных обществ анализируют финансовые

отчеты для повышения доходности капитала, обеспечения стабильности предприятия.

Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои

риски по займам и вкладам. Можно твердо говорить, что качество принимаемых

решений целиком зависит от качества аналитического обоснования решения. Об

интересе к финансовому анализу говорит тот факт, что в последние годы появилось

много публикаций, посвященных финансовому анализу, активно осваивается

зарубежный опыт финансового анализа и управления предприятиями, банками,

страховыми организациями и так далее.

Субъектами

анализа выступают, как непосредственно, так и опосредованно, заинтересованные в

деятельности предприятия пользователи информации. К первой группе

пользователей относятся собственники средств предприятия, заимодавцы (банки и

другие), поставщики, клиенты (покупатели), налоговые органы, персонал

предприятия и руководство. Каждый субъект анализа изучает информацию исходя из

своих интересов. Так, собственникам необходимо определить увеличение или

уменьшение доли собственного капитала и оценить эффективность использования

ресурсов администрацией предприятия; кредиторам и поставщикам –

целесообразность продления кредита, условия кредитования, гарантии возврата

кредита; потенциальным собственникам и кредиторам – выгодность помещения в

предприятие своих капиталов и так далее. Следует отметить, что только

руководство (администрация) предприятия может углубить анализ отчетности,

используя данные производственного учета в рамках управленческого анализа,

проводимого для целей управления.

Вторая группа

пользователей финансовой отчетности – это субъекты анализа, которые хотя

непосредственно и не заинтересованы в деятельности предприятия, но должны по

договору защищать интересы первой группы пользователей отчетности. Это

аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Несмотря на различие

интересов разных пользователей финансовой отчетности предприятия, основным

условием существования предприятия является достаточность капитала для его

деятельности. Поэтому основным требованием (при прочих равных условиях)

является то, чтобы собственники капитала и другие инвесторы были удовлетворены

информацией, которую они получают от предприятия. Это положение считается

общей чертой в информационных запросах всех пользователей. В общем плане

пользователи заинтересованы в следующей информации (таблица 1).

Таблица 1 –

Информация необходимая для пользователей финансовой отчетности

|

Данные отчетности

|

Полезность

|

|

Экономические

ресурсы (структура активов)

|

Оценка

способности предприятия получать

доходы

и денежные средства в будущем

|

|

Финансовая

структура (соотношение собственного капитала и задолженности предприятия)

|

Оценка

будущих потребностей в заемных средствах и распределение будущих прибылей и

денежных средств между заинтересованными сторонами; оценка потенциальной

гибкости предприятия в привлечении внешних инвестиций

|

|

Коэффициенты

ликвидности и платежеспособности

|

Оценка

краткосрочной и долгосрочной способности предприятия отвечать по своим

обязательствам

|

|

Коэффициенты

рентабельности и

деловой

активности

|

Оценка

эффективности использования ресурсов предприятия

|

|

Изменения в финансовом положении

|

Оценка

денежных потоков, полученных предприятием в результате его операционной,

инвестиционной и финансовой деятельности; прогнозирование будущих

потребностей предприятия

в денежных средствах.

|

Основными требованиями,

которые предъявляются к отчетности, являются объективное и точное отражение

действительных результатов деятельности предприятия, строгая увязка всех

показателей, согласованность бухгалтерской и оперативно–статистической

отчетности, соблюдение методологических и других положений. За предоставление

искаженной отчетности и оценки статей баланса руководители и главные

бухгалтеры, виновные в этом, несут ответственность в соответствии с действующим

законодательством РФ.

Основное требование к

информации, представленной в отчетности заключается в том, чтобы она была

полезной для пользователей, то есть чтобы эту информацию можно было

использовать для принятия обоснованных деловых решений. Чтобы быть полезной,

информация должна отвечать соответствующим критериям:

1)

уместность

означает, что данная информация значима и оказывает влияние на решение,

принимаемое пользователем. Информация считается также уместной, если она

обеспечивает возможность перспективного и ретроспективного анализа;

2)

достоверность

информации определяется ее правдивостью, преобладания экономического содержания

над юридической формой, возможностью проверки и документальной обоснованностью;

3)

информация

считается правдивой, если она не содержит ошибок и пристрастных оценок, а также

не фальсифицирует событий хозяйственной жизни;

4)

нейтральность

предполагает, что финансовая отчетность не делает акцента на удовлетворение

интересов одной группы пользователей общей отчетности в ущерб другой;

5)

понятность

означает, что пользователи могут понять содержание отчетности без специальной

профессиональной подготовки;

6)

сопоставимость

требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной

информацией о деятельности других фирм.

В ходе формирования

отчетной информации должны соблюдаться определенные ограничения на информацию,

включаемую в отчетность:

1)

оптимальное

соотношение затрат и выгод, означающее, что затраты на составление отчетности

должны разумно соотноситься с выгодами, извлекаемыми предприятием от

представления этих данных заинтересованным пользователям;

2)

принцип

осторожности (консерватизма) предполагает, что документы отчетности не должны

допускать завышенной оценки активов и прибыли и заниженной оценки обязательств;

3)

конфиденциальность

требует, чтобы отчетная информация не содержала данных, которые могут нанести

ущерб конкурентным позициям предприятия.

Бухгалтерская

отчетность организаций, за исключением отчетности бюджетных организаций,

состоит из:

–

бухгалтерского баланса;

–

отчета о прибылях и убытках;

–

приложений к ним, предусмотренных нормативными актами;

– аудиторского

заключения, подтверждающего достоверность бухгалтерской отчетности, если она в

соответствии и Федеральным законом подлежит обязательному аудиту;

– пояснительной

записки»[3].

1.3 Методика анализа показателей эффективности

деятельности организации

Экономический потенциал

организации может быть охарактеризован двояко: с позиции имущественного

положения предприятия и с позиции его финансового положения. Обе эти стороны

финансово–хозяйственной деятельности взаимосвязаны –

нерациональная структура имущества, его некачественный состав могут привести к

ухудшению финансового положения и наоборот.

Согласно действующим

нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд

статей по–прежнему носит характер регулирующих. Для удобства анализа

целесообразно использовать так называемыйуплотненный аналитический баланс–нетто,

который формируется путем устранения влияния на итог баланса (валюту) и его

структуру регулирующих статей. Для этого:

– суммы по статье «Задолженность

участников (учредителей) по взносам в уставный капитал» уменьшают величину

собственного капитала и величину оборотных активов;

– на величину статьи «Оценочные

резервы («Резерв по сомнительным долгам»)» корректируется значение дебиторской

задолженности и собственного капитала предприятия;

– однородные по

составу элементы балансовых статей объединяются в необходимых аналитических

разделах (долгосрочные текущие активы, собственный и заемный капитал).

Устойчивость

финансового положения предприятия в значительной степени зависит от

целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе

функционирования предприятия величина активов,их структура претерпевают

постоянные изменения. Наиболее общее представление об имевших место

качественных изменениях в структуре средств и их источников, а также динамике

этих изменений можно получить с помощью вертикального и горизонтального анализа

отчетности.

Вертикальный анализ

показывает структуру средств предприятия и их источников. Вертикальный анализ

позволяет перейти к относительным оценкам и проводить хозяйственные

сравнения экономических показателей деятельности предприятий, различающихся по

величине использованных ресурсов, сглаживать влияние инфляционных процессов,

искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ

отчетности заключается в построении одной или нескольких аналитических таблиц,

в которых абсолютные показатели дополняются относительными темпами роста

(снижения).Степень агрегированности показателей определяется аналитиком. Как

правило, берутся базисные темпы роста за ряд лет (смежных периодов), что

позволяет анализировать не только изменение отдельных показателей, но и

прогнозировать их значения.

Горизонтальный и

вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко

строят аналитические таблицы, характеризующие как структуру бухгалтерской

отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа

особенно ценны при межхозяйственных сопоставлениях, так как позволяют

сравнивать отчетность различных по виду деятельности и объемам производства

предприятий.

Критериями качественных

изменений в имущественном положении предприятия и степени их прогрессивности

выступают такие показатели, как:

– сумма хозяйственных

средств предприятия;

– доля активной части

основных средств;

– коэффициент износа;

– удельный вес

быстрореализуемых активов;

– доля арендованных

основных средств;

– удельный вес

дебиторской задолженности и другие;

Формулы для расчета

данных показателей приведены в таблице 2.

Таблица 2 – Система

показателей оценки имущественного положения

|

Наименование

показателя

|

Формула

расчета

|

|

|

|

1.1. Сумма

хозяйственных средств, находящихся в распоряжении организации

|

итог

баланса–нетто

|

|

|

1.2. Доля

основных средств в активах

|

стоимость

основных средств

|

|

|

итог

баланса–нетто

|

|

|

1.3. Доля

активной части основных средств

|

стоимость

активной части основных средств

|

|

|

стоимость

основных средств

|

|

|

1.4. Коэффициент

износа основных средств

|

износ

основных средств

|

|

|

первоначальная

стоимость основных средств

|

|

|

1.5. Коэффициент

износа активной части основных средств

|

износ

активной части основных средств

|

|

|

первоначальная

стоимость активной части основных средств

|

|

|

1.6. Коэффициент

обновления

|

первоначальная

стоимость поступивших за период основных средств

|

|

|

первоначальная

стоимость основных средств на конец периода

|

|

|

1.7. Коэффициент

выбытия

|

первоначальная

стоимость выбывших за период основных средств

|

|

|

первоначальная

стоимость основных средств на начало периода

|

|

Рассмотрим их

экономическую интерпретацию.

Сумма хозяйственных

средств, находящихся в распоряжении предприятия. Этот показатель

дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия.

Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов.

Рост этого показателя свидетельствует о наращивании имущественного потенциала

предприятия.

После определения общей

характеристики финансового состояния и его изменения за отчетный период

следующей важной задачей анализа финансового состояния является исследование

показателей финансовой устойчивости предприятия.

Финансово–устойчивым является такой хозяйствующий

субъект, который за счет собственных средств покрывает средства,

вложенные в активы (основные фонды, нематериальные активы, оборотные

средства), не допускает неоправданной дебиторской и кредиторской задолженности

и расплачивается в срок по своим обязательствам.

Для данного блока

анализа решающее значение имеет вопрос о том, какие показатели отражают

сущность устойчивости финансового состояния. Ответ на него связан, прежде

всего, с балансовой моделью. В условиях рынка эта модель имеет следующий вид:

F + E3 +

Ra= Ис+ Ckk + Cdk+ Ко +

Rp, (1)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ra –

денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская

задолженность) и прочие активы;

Ис –

источники собственных средств;

Ckk –

краткосрочные кредиты и заeмные средства;

Cdk –

долгосрочные кредиты и заeмные средства;

Ко – ссуды,

непогашенные в срок;

Rp – расчеты

(кредиторская задолженность) и прочие пассивы.

При условии ограничения

запасов и затрат (Е3) величиной [(Ис+Сdk)–F]:

Е3 ≤ (Ис+Сdk)–F,

(2)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ис – источники

собственных средств;

Cdk –

долгосрочные кредиты и заeмные средства.

будет выполняться

условие платежеспособности предприятия, то есть денежные средства,

краткосрочные финансовые вложения (ценные бумаги) и активные расчеты покроют

краткосрочную задолженность предприятий (Сkk+Ko+Rp):

Ra≥ (Сkk+Ko+Rp), (3)

где:

Ra –

денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская

задолженность) и прочие активы;

Ckk –

краткосрочные кредиты и заeмные средства;

Ко – ссуды,

непогашенные в срок;

Rp – расчеты

(кредиторская задолженность) и прочие пассивы.

Для характеристики

источников формирования запасов и затрат используются показатели:

1) Наличие собственных

оборотных средств, равное разнице величины источников собственных средств и

величины основных средств и вложений:

Ec= Иc–

F,

(4)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ис–

источники собственных средств.

2)

Наличие собственных и долгосрочных заемных источников формирования запасов и

затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных

кредитов и заемных средств[5]:

Em=

(Иc + Cdk) – F, (5)

где:

F – основные средства и

вложения;

Ис –

источники собственных средств;

Cdk –

долгосрочные кредиты и заeмные средства.

3) Общая величина основных источников формирования

запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных

кредитов и заемных средств (к которым в данном случае не присоединяются ссуды,

не погашенные в срок):

EΣ= (Иc

+ Cdk) – F + Ckk = EC + Ckk , (6)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ra –

денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская

задолженность) и прочие активы;

Ис –

источники собственных средств;

Ckk –

краткосрочные кредиты и заeмные средства;

Cdk –

долгосрочные кредиты и заeмные средства;

Ко – ссуды,

непогашенные в срок;

Rp – расчеты

(кредиторская задолженность) и прочие пассивы.

Трем показателям наличия источников формирования

запасов и затрат соответствуют три показателя обеспеченности запасов и затрат

источниками их формирования:

– излишек (+) или недостаток (–) собственных

оборотных средств

±

Ec= Ec – E3, (7)

где:

Е3 – запасы

и затраты;

Ис–

источники собственных средств.

– излишек (+) или недостаток (–) собственных и

долгосрочных заемных источников формирования запасов и затрат

± ET = ET − E3 = (Ec

+ KT) − E3, (8)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ис –

источники собственных средств;

Ко – ссуды,

непогашенные в срок.

– излишек (+) или недостаток (–) общей величины

основных источников для формирования запасов и затрат

±

EΣ = EΣ− E3

= (Ec + KT+ Ckk) − E3, (9)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ис –

источники собственных средств;

Ckk –

краткосрочные кредиты и заeмные средства.

Вычисление трех

показателей обеспеченности запасов и затрат источниками их формирования

позволяет квалифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение

четырех типов финансовой устойчивости:

1)

абсолютная

устойчивость финансового состояния, встречающаяся редко и представляющая собой

крайний тип финансовой устойчивости. Она задается условиями

E3 <Ec

+ Ckk , (10)

где:

Е3 – запасы

и затраты;

Ис –

источники собственных средств;

Ckk –

краткосрочные кредиты и заeмные средства.

2)

нормальная

устойчивость финансового состояния предприятиям гарантирующая его

платежеспособность,

E3 =

Ec + Ckk ,

(11)

где:

Е3 – запасы

и затраты;

Ckk –

краткосрочные кредиты и заeмные средства.

3)

неустойчивое

финансовое состояние, сопряженное с нарушением платежеспособности, при котором,

тем не менее, сохраняется возможность восстановления равновесия за счет

пополнения источников собственных средств и увеличения собственных оборотных

средств,

E3

= Ec + Ckk+ Co,

(12)

где:

Со –

источники, ослабляющие финансовую напряженность;

Сkk –

кредиты банков под товарно–материальные ценности с учетом сумм, зачтенных

банком при кредитовании.

4)

кризисное

финансовое состояние, при котором предприятие находится на грани банкротства,

поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и

дебиторская задолженность предприятия не покрывают даже его кредиторской

задолженности и просроченных ссуд

E3 =

Ec + Ckk,

(13)

где:

Е3 – запасы

и затраты;

Ckk –

краткосрочные кредиты и заeмные средства.

Каждый из четырех типов финансовой устойчивости

характеризуется набором показателей, дающих полную картину финансового

состояния предприятия. К этим показателям относятся: коэффициент обеспеченности

запасов и затрат источниками средств; излишек (или недостаток) средств для

формирования запасов и затрат; запас устойчивости финансового состояния (в

днях); излишек (или недостаток) средств на 1 тыс. руб. запасов.

Однако очевидно, что из

условия платежеспособности предприятия в действительности вытекает не одно, а

два направления оценки финансовой устойчивости предприятия.

Оценка финансовой

устойчивости предприятия исходя из степени покрытия запасов и затрат

источниками средств, то есть из условия

E3 ≤

(Иc + Cdk ) – F,

(14)

где:

F – основные средства и

вложения;

Е3 – запасы

и затраты;

Ис –

источники собственных средств;

Cdk –

долгосрочные кредиты и заeмные средства.

Оценка финансовой

устойчивости предприятия исходя из степени покрытия основных

средств и иных внеоборотных активов источниками средств, т.е. из условия

F ≤ (Иc

+ Cdk ) − E3,

(15)

где:

(Ис+Сdk)

–представляет

собой величину капитала предприятия. Собственный капитал, долгосрочные кредиты

и займы являются стабильными источниками финансирования деятельности

предприятия.

В таблице 3 приводится

классификация типов финансовой устойчивости для условий второго направления

оценки.

Таблица 3

–Классификация типов финансовой устойчивости для условий

второго направления оценки

|

Устойчивость

|

Текущая

|

В краткосрочной перспективе

|

В долгосрочной перспективе

|

|

1. Абсолютная

|

Д ≥ Rp+ Ko

|

Д ≥ Rp+ Ko+

Ckk

|

Д ≥ Rp+ Ko+

Ckk+Сdk

|

|

2. Нормальная

|

Ra≥ Rp+ Ko

|

Ra≥ Rp+ Ko+

Ckk

|

Ra≥ Rp+ Ko+

Ckk+Сdk

|

|

3. Предкризисная устойчивость

|

Ra+ E3 ≥ Rp+

Ko

|

Ra + E3

≥ Rp+ Ko+ Ckk

|

Ra + E3

≥ Rp+ Ko+ Ckk+Сdk

|

|

4. Кризисная

|

Ra+ E3 <Rp+

Ko

|

Ra + E3

<Rp+ Ko+ Ckk

|

Ra + E3

<Rp+ Ko+ Ckk

|

Финансовые коэффициенты представляют собой

относительные показатели финансового состояния предприятия. Они рассчитываются

в виде отношений абсолютных показателей финансового состояния или их линейных

комбинаций[4].

Рассчитанные фактические коэффициенты отчетного

периода сравниваются с нормой, со значением предыдущего периода, аналогичным

предприятием, и тем самым выявляется реальное финансовое состояние, слабые и

сильные стороны фирмы.

Для точной и полной характеристики финансового

состояния достаточно сравнительно небольшого количества финансовых

коэффициентов:

1) коэффициент обеспеченности собственными средствами

Характеризует степень обеспеченности собственными оборотными средствами

предприятия, необходимую для финансовой устойчивости;

2) коэффициент обеспеченности материальных запасов

собственными средствами. Показывает, в какой степени материальные запасы

покрыты собственными средствами и не нуждаются в привлечении заемных;

3) коэффициент маневренности собственного капитала.

Показывает, насколько мобильны собственные источники средств с финансовой точки

зрения: чем больше, тем лучше финансовое состояние;

4) коэффициент автономии (финансовой независимости или

концентрации собственного капитала). Означает, что все обязательства

предприятия могут быть покрыты собственными средствами. Рост Ка означает рост

финансовой независимости;

5) коэффициент соотношения заемных и собственных

средств. Рост в динамике свидетельствует об усилении зависимости предприятия от

привлеченного капитала.

Ликвидность предприятия – это

способность фирмы превращать свои активы в деньги для покрытия всех необходимых

платежей по мере наступления их срока. Предприятие, оборотный капитал которого

состоит преимущественно из денежных средств и краткосрочной дебиторской

задолженности, обычно считается более ликвидным, чем предприятие, оборотный

капитал которого состоит преимущественно из запасов.

Анализ ликвидности

баланса заключается в сравнении средств по активу, сгруппированных по степени

их ликвидности и расположенных в порядке убывания их ликвидности, с

обязательствами по пассиву, сгруппированным по срокам их погашения и

расположенными в порядке возрастания сроков[5].

В зависимости от степени

ликвидности, то есть скорости превращения в денежные средства, активы

предприятия разделим на следующие группы:

1)

Наиболее

ликвидные активы – денежные средства предприятия и краткосрочные финансовые

вложения (ценные бумаги);

2)

Быстро

реализуемые активы – дебиторская задолженность и прочие активы;

3)

Медленно

реализуемые активы – запасы и затраты (в том числе НДС) за исключением расходов

будущих периодов и долгосрочные финансовые вложения;

4)

Труднореализуемые

активы – статьи раздела I актива баланса «Внеоборотные активы», за исключением

долгосрочных финансовых вложений;

Пассивы баланса

сгруппируем по степени срочности их оплаты:

1)

Наиболее

срочные обязательства – кредиторская задолженность и прочие оборотные активы;

2)

Краткосрочные

пассивы – краткосрочные кредиты и заемные средства;

3)

Долгосрочные

пассивы – долгосрочные кредиты и заемные средства;

4)

Постоянные

пассивы – собственные средства предприятия. Для сохранения баланса актива и

пассива итог данной группы уменьшается на величину статьи «Расходы будущих

периодов».

Для определения

ликвидности баланса следует сопоставить итоги приведенных групп по активу и

пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

A1 ≥

П1

A2 ≥

П2

A3 ≥

П3

A4 ≥

П4

Выполнение первых трех неравенств

автоматически влечет выполнение четвертого неравенства, выполнение четвертого

неравенства свидетельствует о соблюдении минимального условия финансовой

устойчивости – наличии у предприятия собственных оборотных средств.

Сопоставление наиболее

ликвидных средств и быстрореализуемых активов с наиболее срочными

обязательствами и краткосрочными пассивами позволяет выяснить текущую

ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и

среднесрочными пассивами отражает перспективную ликвидность. Текущая

ликвидность свидетельствует о платежеспособности (или неплатежеспособности)

предприятия на ближайший к рассматриваемому моменту промежуток времени.

Для оценки

платежеспособности предприятия используются три относительных показателя ликвидности,

различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия

краткосрочных обязательств:

1)

Коэффициент

абсолютной ликвидности (Кал) равен отношению величины наиболее

ликвидных активов к сумме наиболее срочных обязательств и краткосрочных

пассивов. Коэффициент абсолютной ликвидности показывает, какую часть

краткосрочной задолженности предприятие может погасить в ближайшее время.

Коэффициент абсолютной ликвидности характеризует платежеспособность предприятия

на дату составления баланса. Нормальное ограничение показателя следующее:

Кал≥

0,2 + 0,5, (16)

где:

Ккл–

коэффициент критической ликвидности.

2)

Коэффициент

критической ликвидности (Ккл) (промежуточный коэффициент покрытия) в

состав ликвидных средств в числитель относительного показателя включаются

дебиторская задолженность и прочие активы. Коэффициент ликвидности отражает

прогнозируемые платежные возможности предприятия при условии своевременного

проведения расчетов с дебиторами. Коэффициент критической ликвидности

характеризует ожидаемую платежеспособность предприятия на период, равный

средней продолжительности одного оборота дебиторской задолженности. Нижней

нормальной границей коэффициента ликвидности считается

Ккл≥

1, (17)

где:

Ккл–

коэффициент критической ликвидности.

3)

Коэффициент

текущей ликвидности (Ктл), или коэффициент покрытия. Он равен

отношению стоимости всех оборотных (мобильных) средств предприятия к величине

краткосрочных обязательств. Коэффициент покрытия показывает платежные

возможности предприятия, оцениваемые при условии не только своевременных

расчетов с дебиторами и благоприятной реализации готовой продукции, но и

продажи в случае нужды прочих элементов материальных оборотных средств.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность

предприятия на период, равный средней продолжительности одного оборота всех

оборотных средств. Нормативным для него считается ограничение

Ктл≥

2, (18)

где:

Ктл–

коэффициент текущей ликвидности.

Платежеспособность – это способность своевременно

полностью выполнить свои платежные обязательства, вытекающие из торговых,

кредитных и иных операций платежного характера[6].

-

величина

собственного оборотного капитала;

-

соотношение

оборотного капитала и краткосрочных обязательств (коэффициенты ликвидности –

определяющие квоту оборотных средств, то есть оптимальный размер оборотных

средств);

-

соотношение

заемного и собственного капитала;

-

коэффициент

долгосрочного привлечения заемных средств;

-

коэффициент

обеспеченности процентов по кредитам;

-

коэффициент

платежной готовности (платежеспособности) и другие.

Финансовая устойчивость

предприятия в перспективе целиком зависит от результатов текущей деятельности.

Оценка деловой

активности направлена на анализ результатов и эффективность текущей основной

производственной деятельности

Оценка деловой

активности на качественном уровне может быть получена в результате сравнения

деятельности данного предприятия и родственных по сфере приложения капитала

предприятий. Такими качественными (то есть неформализуемыми) критериями

являются: широта рынков сбыта продукции; наличие продукции, поставляемой на

экспорт; репутация предприятия, выражающаяся, в частности, в известности

клиентов, пользующихся услугами предприятия. Количественная оценка делается по

двум направлениям:

– степень выполнения

плана (установленного вышестоящей организацией или самостоятельно) по основным

показателям, обеспечение заданных темпов их роста;

– уровень эффективности

использования ресурсов предприятия.

Для реализации первого

направления анализа целесообразно также учитывать сравнительную динамику

основных показателей. В частности, оптимально следующее их соотношение:

Тпб>Тр>Так>100%,

(19)

где:

Тпб>Тр–,

Так– соответственно темп изменения прибыли, реализации,

авансированного капитала (Бд).

Эта зависимость

означает что:

1) экономический

потенциал предприятия возрастает;

2) по сравнению с

увеличением экономического потенциала объем реализации возрастает более

высокими темпами, то есть ресурсы предприятия используются более эффективно;

3) прибыль

возрастает опережающими темпами, что свидетельствует, как правило, об относительном

снижении издержек производства и обращения.

Однако возможны и

отклонения от этой идеальной зависимости, причем не всегда их следует

рассматривать как негативные, такими причинами являются: освоение новых

перспектив направления приложения капитала, реконструкция и модернизация

действующих производств. Эта деятельность всегда сопряжена со значительными

вложениями финансовых ресурсов, которые по большей части не дают быстрой

выгоды, но в перспективе могут полностью окупиться.

Для реализации второго

направления могут быть рассчитаны различные показатели, характеризующие

эффективность использования, материальных, трудовых и финансовых ресурсов.

Основные из них – выработка, фондоотдача, оборачиваемость производственных

запасов.

При анализе

оборачиваемости оборотных средств особое внимание должно уделяться

производственным запасам и дебиторской задолженности. Чем меньше омертвляются

финансовые ресурсы в этих активах, тем более эффективно они используются,

быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость

оценивают, сопоставляя показатели средних остатков оборотных активов и их

оборотов за анализируемый период. Оборотами при оценке и анализе

оборачиваемости являются:

– для производственных

запасов – затраты на производство реализованной продукции;

– для дебиторской

задолженности – реализация продукции по безналичному расчету (поскольку этот

показатель не отражается в отчетности и может быть выявлен по данным

бухгалтерского учета, на практике его нередко заменяют показателем выручки от

реализации).

Дадим экономическую

интерпретацию показателей оборачиваемости:

– оборачиваемость в

оборотах указывает среднее число оборотов средств, вложенных в активы данного

вида, в анализируемый период;

– оборачиваемость в

днях указывает продолжительность (в днях) одного оборота средств, вложенных в

активы данного вида.

Обобщенной

характеристикой продолжительности омертвления финансовых ресурсов в текущих

активах является показатель продолжительности операционного цикла, то есть

того, сколько дней в среднем проходит с момента вложения денежных средств в

текущую производственную деятельность до момента возврата их в виде выручки на

расчетный счет. Этот показатель в значительной степени зависит от характера

производственной деятельности; его снижение – одна из основных

внутрихозяйственных задач

предприятия.

Показатели

эффективности использования отдельных видов ресурсов обобщаются в показателях

оборота собственного капитала и оборачиваемости основного

капитала,характеризующих соответственно отдачу вложенных в предприятие: а)

средств собственника; б) всех средств,включая привлеченные. Различие между

этими коэффициентами обусловлено степенью привлечения заемных средств для

финансирования производственной деятельности.

К обобщающим

показателям оценки эффективности использования ресурсов предприятия и

динамичности его развития относятся показатель ресурсоотдачи и коэффициент

устойчивости экономического роста.

Ресурсоотдача

(коэффициент оборачиваемости авансированного капитала).

Характеризует объем реализованной продукции, приходящейся на рубль средств,

вложенных в деятельность предприятия. Рост показателя в динамике

рассматривается как благоприятная тенденция.

Коэффициент

устойчивости экономического роста. Показывает, какими в

среднем темпами может развиваться предприятие в дальнейшем, не меняя уже

сложившееся соотношение между различными источниками финансирования,

фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Показатели

рентабельности более полно, чем прибыль, характеризуют окончательные результаты

хозяйствования, потому что их величина показывает соотношение эффекта с

наличными или использованными ресурсами. Их применяют для оценки деятельности

предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели

рентабельности можно объединить в несколько групп:

1) показатели,

характеризующие рентабельность (окупаемость) издержек производства и

инвестиционных проектов;

2) показатели,

характеризующие рентабельность продаж;

3) показатели,

характеризующие доходность капитала и его частей.

Рентабельность

производственной деятельности (окупаемость издержек) (R3)

исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к

сумме затрат по реализованной или произведенной продукции (З):

,

(20)

,

(20)

где:

R3

– рентабельность производственной деятельности;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

З – сумма затрат по

реализованной или произведенной продукции.

Она показывает, сколько

предприятие имеет прибыли с каждого рубля, затраченного на производство и

реализацию продукции. Может рассчитываться в целом по предприятию, отдельным

его подразделениям и видам продукции.

Уровень рентабельности

производственной деятельности (окупаемость затрат), исчисленный в целом по

предприятию (R), зависит от трех основных факторов первого

порядка: изменения структуры реализованной продукции, ее себестоимости и

средних цен реализации.

Факторная модель этого

показателя имеет вид:

,

(21)

,

(21)

где:

R

– уровень рентабельности;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

З – сумма затрат по

реализованной или произведенной продукции.

Расчет влияния факторов

первого порядка на изменение уровня рентабельности в целом по предприятию можно

выполнить способом цепных подстановок.

Затем следует сделать факторный

анализ рентабельности по каждому виду продукции. Уровень рентабельности

отдельных видов продукции зависит от изменения средних реализационных цен и

себестоимости единицы продукции:

,

,

(22)

(22)

где:

Ri

– рентабельность деятельности;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

З – сумма затрат по

реализованной или произведенной продукции.

Таким же образом

производитсяфакторный анализ рентабельности продаж. Детерминированная факторная

модель этого показателя, исчисленного в целом по предприятию, имеет следующий

вид:

,

(23)

,

(23)

где:

Rп

– рентабельность продаж;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

З – сумма затрат по

реализованной или произведенной продукции.

Уровень рентабельности

продаж отдельных видов продукции зависит от среднего уровня цены и

себестоимости изделия:

,

(24)

,

(24)

где:

Rп

– рентабельность продаж;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

VРП–

объем реализованной продукции;

УДi–

удельный вес реализованной продукции;

Цi–

средний уровень цены;

Зед –

себестоимость.

Аналогично

осуществляется факторный анализ рентабельности инвестированного капитала.

Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее

структуры (УДi), себестоимости (Зед), среднего уровня цен

(Цi) и финансовых результатов от прочих видов деятельности, не

связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма

основного и оборотного капитала ( )

зависит от объема продаж и скорости оборота капитала (коэффициента

оборачиваемости Коб), который определяется отношением суммы

оборота к среднегодовой сумме основного и оборотного капитала.

)

зависит от объема продаж и скорости оборота капитала (коэффициента

оборачиваемости Коб), который определяется отношением суммы

оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее

оборачивается капитал на предприятии, тем меньше его требуется для обеспечения

запланированного объема продаж.

И наоборот, замедление

оборачиваемости капитала требует дополнительного привлечения средств для

обеспечения того же объема производства и реализации продукции. Таким образом,

объем продаж сам по себе не оказывает влияния на уровень рентабельности, так

как с его изменением пропорционально увеличиваются или уменьшаются сумма

прибыли и сумма основного и оборотного капитала при условии неизменности

остальных факторов.

Взаимосвязь названных

факторов с уровнем рентабельности капитала можно записать в виде

,

(25)

,

(25)

где:

Rп

– рентабельность продаж;

Пб –

балансовая прибыль;

Пч – чистая

прибыль;

VРП–

объем реализованной продукции;

УДi–

удельный вес реализованной продукции;

Цi–

средний уровень цены;

Зед –

себестоимость.

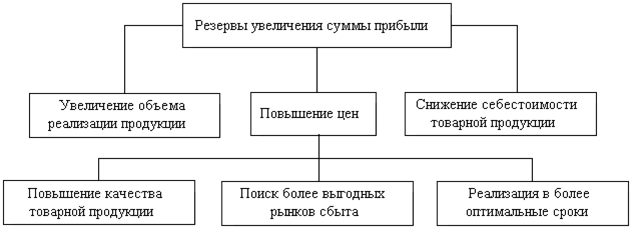

Резервы увеличения

суммы прибыли определяются по каждому виду товарной продукции. Основными их

источниками является увеличение объема реализации продукции, снижение ее

себестоимости, повышение качества товарной продукции, реализация ее на более

выгодных рынках сбыта и так далее (рисунок 2)

Рисунок2 – Схема подсчета резервов

увеличения прибыли от реализации продукции

Таким образом, на

основании изложенного можно сделать вывод, что принятие управленческих решений

по эффективности управления финансами предприятия необходим анализ финансово–экономического

состояния предприятия.

Анализ эффективности

деятельности предприятия в своем традиционном понимании представляет собой

метод исследования путем расчленения сложных явлений на составные части. В

широком научном понимании анализ эффективности деятельности предприятия – это

метод научного исследования (познания) и оценки явлений и процессов, в основе

которого лежит изучение составных частей, элементов изучаемой системы.

Экономическая сущность финансового анализа лучше всего отражается в следующем

определении: «Анализ эффективности деятельности предприятия представляет собой

оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и

предполагаемом будущем».

Таким образом, в условиях нестабильной экономики

практически невозможно использовать количественный метод оценки, позволяющий

упорядочить изучаемые внешние факторы и приводить их в сопоставимый вид. Отсюда

сделать какие–либо точные прогнозы по поводу формирования финансовой

устойчивости предприятия (с учетом изучения внешних факторов) практически

невозможно. Их следует отнести к разряду неуправляемых. Внешние факторы влияют

на внутренние, как бы проявляют себя через них, изменяя количественное

выражение последних. Например, распространение неплатежей в экономике приводит

к увеличению дебиторской и кредиторской задолженности, а в их структуре — к

увеличению объемов просроченной и сомнительной задолженности. Следует отметить

прямое (банкротство должников) и косвенное (социальное) воздействие внешних

факторов на финансовую устойчивость. Такое разделение позволяет более корректно

оценивать характер и степень влияния их на устойчивость организации. Конечно,

бороться со многими внешними факторами отдельным предприятиям не по силам, но в

создавшихся условиях им остается проводить собственную стратегию, которая

позволяет смягчить негативные последствия общего спада производства.

Внешние факторы, неподвластные воле предприятия, и

внутренние, зависящие от сложившейся системы организации его работы,

классифицируются по месту возникновения. В качестве примера приведем факторы,

влияющие на финансовую устойчивость организаций морского транспорта.

В целом можно сказать, что финансовая устойчивость —

это комплексное понятие, обладающее и внешними формами проявления,

формирующееся в процессе всей финансово–хозяйственной деятельности, находящееся

под влиянием множества различных факторов.

«Роснефть» – лидер российской нефтяной

отрасли и крупнейшая публичная нефтегазовая корпорация.

Основными видами деятельности ПАО «НК «Роснефть»

являются поиск и разведка месторождений углеводородов, добыча нефти, газа,

газового конденсата, реализация проектов по освоению морских месторождений,

переработка добытого сырья, реализация нефти, газа и продуктов их переработки

на территории России и за ее пределами.

Компания включена в перечень

стратегических предприятий России. Ее основным акционером (69,50% акций) является

ПАО«Роснефтегаз», на 100% принадлежащая государству. 19,75% принадлежат BP,

оставшиеся 10,75% акций находятся в свободном обращении.[7]

В настоящее время «Роснефть» в Мурманском

регионе представлена своей дочерней компанией ПАО «НК «Роснефть – Мурманскнефтепродукт».

Полное фирменное наименование предприятия:

Публичное акционерное общество «НК «Роснефть» – Мурманскнефтепродукт».

Юридический адрес: 183024, г. Мурманск, ул. К. Маркса, 27.

Согласно п. 3.3 Устава общества

(Приложение А) основными видами деятельности Общества являются:

- розничная

торговля моторным топливом;

- оптовая

торговля топливом;

- оптовая

торговля моторным топливом, включая авиационный бензин;

- оптовая

торговля прочим жидким и газообразным топливом;

- деятельность

агентов по оптовой торговле топливом;

- хранение

и складирование;

- хранение

и складирование нефти и продуктов ее переработки и др.[8]

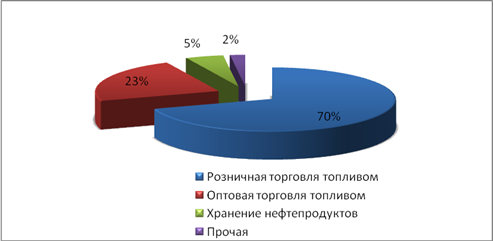

Согласно данным исследования удельный вес

основных направлений деятельности ПАО «НК «Роснефть – Мурманскнефтепродукт» в

2014 году представлены на рисунке 3.

Рисунок 3 – Основные направления деятельности ПАО «НК «Роснефть–Мурманскнефтепродукт»

в 2014 г.

В настоящее время Общество имеет 4

действующие нефтебазы, 32 оптово–розничных АЗС, вт.ч. 7 АЗК и 1

АЗС с пунктом приема нефтепродуктов по железной дороге.

Цели

ПАО «НК «Роснефть»: стремление укрепить свое положениесреди ведущих мировых

энергетических корпораций, сохранение лидерскихпозиций по операционным

показателям и вхождение в группу лидеров пофинансовым показателям и акционерной

стоимости.

Ключевые условия

достижения этих целей:

-

непрерывное

повышение эффективности повсем направлениямдеятельности;

-

устойчивый

рост бизнеса;

-

повышение

информационной прозрачности и открытости;

-

высокая

социальная ответственность;

-

развитие

ииспользование новых технологий.

Целью деятельности ПАО«НК

«Роснефть», согласно Уставу, является извлечение прибыли, формирование

технологичного нефтесервисного бизнеса нового типа, позволяющего обеспечивать

стратегические потребности Компании и лучшую в отрасли экономическую эффективность

на базе собственной буровой и сервисной компании «РН–Бурение» с возможным

привлечением партнеров, а также создание пула инновационных технологий и

компетенций по всем ключевым направлениям дальнейшего развития.

Предметом деятельности

НК Роснефть является обеспечение поиска, разведки, добычи, переработки нефти,

газа, газового конденсата, а также реализации нефти, газа, газового конденсата

и продуктов их переработки потребителям в Российской Федерации и за ее

пределами, любые сопутствующие виды деятельности, а также виды деятельности по

работе с драгоценными металлами и драгоценными камнями.

Стратегический

приоритет ПАО «НК «Роснефть»–

реализация уникальных перспектив роста и создание стоимости на базе крупнейшего

портфеля активов на шельфе.

Стратегическая цель

деятельности блока нефтепереработки и нефтехимии ПАО «НК «Роснефть»– максимально

эффективное использование добытой нефти, газа и другого сырья, производство

продуктов с высокой добавленной стоимостью.

Компания создает

дополнительную стоимость для акционеров путем успешного выполнения масштабной

программы модернизации нефтеперерабатывающих предприятий, а также через реализацию

новых проектов –

ВНХК.

В рамках международного

развития Компания участвует в проекте Тяньцзиньского нефтеперерабатывающего и

нефтехимического комплекса в Китае, что позволит не только поставлять сырье на

данное предприятие, но также участвовать в реализации продукции на рынке АТР.

Приоритетами Компании в

сфере коммерции и логистики являются максимизация эффективности реализации

нефти и нефтепродуктов, гарантированное снабжение потребителей качественным

топливом, оптимизация затрат на логистику и обеспечение стабильности поставок,

постоянное улучшение предложения для покупателей через собственную розничную

сеть и оптовые каналы реализации, а также развитие передовых практик

трейдинговой деятельности в России и за ее пределами.

ПАО«НК «Роснефть»

обладает диверсифицированным портфелем активов в перспективных регионах

международного нефтегазового бизнеса. Цель построения устойчивого и прибыльного

международного присутствия Компании –

создание дополнительной стоимости для акционеров и получение новых знаний и

компетенций для более эффективной разработки проектов в России.

ПАО «НК «Роснефть»– лидер процесса

качественной модернизации и инновационных изменений в российской нефтегазовой

отрасли. Усилия Компании направлены на развитие интеллектуального и технологического

потенциала отрасли на основе мощного фундамента российской нефтегазовой школы – одной из лучших

в мире –

и в партнерстве с ведущими компаниями международного нефтяного бизнеса.

Организационная

структура компании ПАО «НК «Роснефть»– Мурманскнефтепродукт» – функциональная

(рисунок 4).

Рисунок 4 – Организационная структура ПАО «НК «Роснефть» –

Мурманскнефтепродукт»

Функциональная структура является

оптимальной с точки зрения масштабов компании и специфики основной

деятельности. Для такой структуры характерны специализация управленческого

процесса по функциональным подсистемам (маркетинг, исследования и разработки, финансы, персонал и т.д.). По каждой подсистеме

формируется иерархия служб, пронизывающая всю организацию сверху донизу.

Результаты работы каждой службы оцениваются показателями, характеризующими

выполнение ими своих целей и задач. Соответственно строится и система

стимулирования и поощрения работников.[9]

Структура позволяет найти решение любой

задачи, направленной в функциональное подразделение, а также потенциально

обеспечивает обмен знаниями между сотрудниками, их профессиональный рост.

Преимущества данной организационной

структуры для компании состоят в следующем:

- стимулирования

профессионализации и мастерства за счет высокой специализации на выполнении

функций;

- улучшение

координации в функциональной области;

- потенциальное

уменьшение дублирования усилий.

В итоге, организационная структура компании выстроена в

соответствии со спецификой его деятельности, четко определена иерархия

управления. Выделение структурных подразделений осуществлено по функциональным

признакам. Каждое подразделение филиала включает в себя сотрудников, которые

разделены по признаку специализации. Каждый отдел ориентирован на конкретный

вид деятельности.

Штатная расстановка на АЗК согласно разработанного стандарта

компании состоит из следующих позиций:

– менеджер АЗК (Управляющий АЗК);

– администратор торгового зала;

– оператор заправочной станции 2–5 разряды (Оператор – продавец);

– оператор заправочной станции 1раздяда (Оператор – заправщик);

– уборщик помещений;

– дворник.

Штатная расстановка каждого конкретного АЗК определяется штатным

расписанием дочернего общества.[10]

Менеджер АЗК постоянно должен быть в курсе событий, происходящих на

АЗК, контролировать качество обслуживания, соблюдение правил эксплуатации АЗК,

а также предупреждать правонарушения со стороны персонала и клиентов. В течение

дня менеджер АЗК обязан проводить в общей сложности не менее часа в каждом из

основных помещений АЗК: на площадке у ТРК, в торговом зале, за стойкой кассы,

на мойке, в экспресс–кафе.

Особое внимание менеджер АЗК должен обращать на участки, в наибольшей

степени, влияющие на показатели функционирования АЗК.

Основные направления контроля за деятельность персонала:

– правильность эксплуатации и обслуживания АЗК, экономное

расходование материалов, запасных частей и принадлежностей;

– соблюдение качества обслуживания;

– своевременность и правильность заказа, приема нефтепродуктов и

сопутствующих товаров, их хранение и учет;

– соблюдение порядка проведения инвентаризаций материальных

ценностей;

– соблюдение техники безопасности труда и мер безопасности на АЗК;

– соблюдение ПБОТОС (промышленная безопасность, охрана труда и

окружающая среда);

– правильность оформления первичной учетной документации АЗК;

– соблюдение порядка процедуры сдачи–приемки смены;

– чистота и порядок на АЗК;

– сохранение коммерческой тайны.

Для оценки качества работы персонала менеджер АЗК должен применять

контрольные листы наблюдения (чек–листы) для каждой категории персонала АЗК.

Наблюдать за работой каждого работника не менее 30 минут, для того чтобы

комплексно оценить его деятельность. В соответствии с отметками в контрольных

листах наблюдения менеджер АЗК должен регулярно выставлять оценки персоналу АЗК

и давать обратную связь каждому работнику по результатам его деятельности.

Система аппарата

управления предприятием построена таким образом, что бы обеспечить в

техническом, экономическом и организационном отношениях взаимосвязанное

единство всех частей предприятия, наилучшим образом использовать трудовые и

материальные ресурсы.

Для подбора персонала

формулируют первичные параметры наличия достойного уровня квалификации у

сотрудника[11].

Диапазоны

ответственности работников предприятия, сформированные по единому принципу,

включают:

А.

Диапазоны ответственности Генерального директора.

Генеральный

директор несет высшую ответственность за деятельность предприятия в целом,

обладая для этого всеми необходимыми полномочиями. С целью повышения

оперативности управления Генеральный директор делегирует полномочия по

управлению предприятием своим заместителям (по направлениям) или главным специалистам,

согласно определенным им диапазонам ответственности.

При этом

устанавливается, что заместителям (главным специалистам) разрешается делать все

необходимое для исполнения своих должностных обязанностей в рамках определенных

диапазонов ответственности, а также утвержденных Генеральным директором планов

и директивных заданий. Для каждого заместителя установлен соответствующий

перечень документов для согласования, подписания и утверждения, определен

порядок подписания исполнительской документации. Заместители (главные

специалисты) по направлениям могут, в свою очередь, делегировать полномочия по

принятию ряда решений собственным подчиненным[12].

Б.

Диапазоны ответственности менеджера по производству услуг:

-

Контроль

за функционально подчинёнными подразделениями;

-

Ведение переговоров с покупателями услуг и поставщиками;

-

Заключение договоров с покупателями услуг и поставщиками;

-

Организация продаж услуг, поставок, покупок;

-

Принятие решений по текущим вопросам производственной

деятельности, по ценам, срокам и объемам производства и т.п.;

-

Подготовка прогнозов и текущее планирование производства, продаж

услуг, поставок и покупок материалов;

-

Организация сбора и анализа информации;

-

Формирование требований к информационному обеспечению и

организации хранения секретной информации;

-

Разработка производственной, маркетинговой и ценовой политики;

-

Разработка и контроль реализации плана взаимоотношений с

общественностью (public relations);

-

Организация, координация и контроль деятельности подчиненных;

-

Сертификация качества;

-

В.

Диапазоны ответственности главного технолога:

-

Контроль

за функционально подчинёнными подразделениями;

-

Организация

и ведение технологической подготовки, основного производства предприятия;

-

Разработка

и внедрение технически и экономически обоснованных норм расхода сырья и

материалов;

-

Проектирование

специальной оснастки, режущего и мерительного инструмента;

-

Организация

и контроль за соблюдением технологической дисциплины;

-

Разработка

и внедрение технически обоснованной трудоёмкости;

-

Разработка

планов;

-

Внедрение

передовой технологии;

-

Участие

в проведении контроля оборудования на технологическую точность;

-

Расчёт

технически обоснованных норм времени по видам работ и внедрение их в

производство;

-

Контроль

за выполнением норм времени;

-

Контроль

за внедрением и соблюдением утверждённых норм расхода материалов в цехах

предприятия и в производственных подразделениях и принятие мер по экономии

материальных ресурсов цехами и подразделениями предприятия.

Г. Диапазоны

ответственности главного энергетика и главного механика:

-

Контроль

за функционально подчинёнными подразделениями;

-

Обеспечение

исправности и работоспособности оборудования, сетей и коммуникаций предприятия

и природоохранных объектов;

-

Обеспечение

эффективности обслуживания и ремонта;

-

Контроль

условий эксплуатации оборудования, сетей и коммуникаций;

-

Обеспечение

работоспособности технологического оборудования, сварочного и испытательного

оборудования, оборудования для термообработки и нагрева, электрооборудования,

сетей и коммуникаций;

-

Анализ

состояния и необходимость замены;

-

Разработка

и внедрение мероприятий по предупреждению аварий, поломок и повышенного износа;

-

Составление

отчёта об использовании топлива, теплоэнергии и электроэнергии;

-

Аттестация

испытательного оборудования;

-

Обслуживание

и ремонт оборудования;

-

Анализ

причин выхода оборудования из строя и определение соответствующих мер

противодействия;

-

Подготовка

заявок на обеспечение ремонта материалами и комплектующими изделиями;

-

Осуществление

работ по организации проведения проверок оборудования на технологическую

точность;

-

Контроль

выполнения и качества ремонта.

На данный

момент система управления предприятия ПАО«НК «Роснефть» имеет устойчивое

положение.

Неотъемлемой

частью системы управления ПАО«НК «Роснефть» является контроль. Концепция

управленческого учета на предприятии ПАО«НК «Роснефть» базируется на понятии «бизнес

оптимальных возможностей». Первичным, при этом является нахождение оптимального

масштаба бизнеса, который позволяет управлять им эффективно. При этом

руководителю ПАО делегируется власть над полным жизненным циклом бизнеса и этим

усиливается способность руководителей высшего уровня управлять компанией в

целом.

Контроль за

деятельностью предприятия ПАО осуществляется путем утверждения годовых планов и

бюджетов, анализа ежемесячных бухгалтерских отчетов, а в подразделениях –

утверждения бюджетов их структурных единиц и ежемесячных бухгалтерских отчетов.

Оценка работы предприятия происходит на основе соотношения прибыли и объема

продаж. Имеются четыре вида оценки: «А» – высший, «В» – высокий, «С» – низкий, «Д»

– очень низкий. Так как работа предприятия два года подряд оценивается на

высоком уровне эффективности (категория – «В»), то работу ПАО«НК «Роснефть»

можно считать эффективной.

Наиболее

эффективным способом контроля ПАО«НК «Роснефть» является общая политика

деятельности компании, положения которой являются обязательными для исполнения

каждым работником от высшего руководства до рядовых исполнителей. Эта политика

включает сферы делового поведения, этики и социальной ответственности,

соответствующие высоким стандартам. К ним относятся ценности, традиции

предприятия и убеждения, которые составляют неотъемлемую часть системы

управления ПАО«НК «Роснефть», характеризующейся прогрессивным стилем руководства,

разумным подходом к риску, культивируемыми ценностями и их согласованностью

между собой.

Такая

внутрифирменная «культура» ориентирует всех сотрудников ПАО«НК «Роснефть» в

своем поведении равняться на политику компании как на эталон, работать честно,

объективно, действовать во всем в ее интересах, независимо от противоречивости

интересов, присущих каждому отдельному сотруднику. Культура предприятия ПАО«НК «Роснефть»

в концентрированном виде отражается в ее концепциях управления, которые

выполняют роль «цементирующего» средства коллектива, обеспечивают

предсказуемость действий персонала, их соответствие политике компании.

Поведение людей наполняется желанием следовать единым общим целям и

привлекательностью долгосрочной перспективы работать именно в этой компании.

Все это в ПАО«НК «Роснефть» рассматривается как эффект «неявного контроля»,

который в перспективе должен быть преобладающей его формой, признаваемой и

одобряемой как высшим руководством компании, так и всеми остальными сотрудниками.

ПАО«НК «Роснефть» имеет непосредственный выход на

международный рынок, тесно сотрудничает с такими странами, как: Дания,

Норвегия, Швеция и т.д.

Благодаря

всевозможным рекламным акциям и участию представителей ПАО«НК «Роснефть» на

выставках в стране и за рубежом список партнеров у предприятия постоянно

расширяется.

Таким образом,

приоритетным для предприятия в данной ситуации является удержание своих

постоянных заказчиков и поиск новых. Однако ни в коем случае нельзя забывать и