Контроллинг как инструмент управления предприятием

Содержание

Введение

. Теория

контроллинга

.1 Сущность, задачи и функции

контроллинга

.2 Виды

контроллинга

.3 Структура и характеристика разделов

контроллинга

. Контроллинг в системе управления

предприятием

.1 Роль

контроллинга на предприятии, его цели и задачи

.2 Реализация функций контроллинга на

предприятии

Заключение

Список

использованной литературы

Приложение

Введение

Переход к рыночной экономике требует новых подходов к управлению: на

первый план выходят экономические, рыночные критерии эффективности, повышаются

требования к гибкости управления. Экономическая среда в настоящее время крайне

нестабильна. Научно-технический прогресс и динамика внешней среды заставляют

современные предприятия превращаться во все более сложные системы. Для

обеспечения управляемости таких систем необходимы новые методы, соответствующие

сложности внешней и внутренней сред предприятий. Новым словом в управлении

стало появление контроллинга как функционально обособленного направления

экономической работы на предприятии, связанного с реализацией

финансово-экономической комментирующей функции в менеджменте, обеспечивающей

принятие оперативных и стратегических управленческих решений.

Контроллинг включает в себя установление цели предприятия, текущий сбор и

обработку информации для принятия управленческих решений, осуществление функций

контроля отклонений фактических показателей деятельности предприятия от

плановых, а также, что наиболее важно, подготовку рекомендаций для принятия

управленческих решений. Координируя, интегрируя и направляя деятельность всей

системы управления предприятием на достижение поставленных целей, контроллинг

выполняет функцию "управления управлением" и является синтезом

планирования, учета, контроля, экономического анализа, организации информационных

потоков и многого другого.

Занимая особое место в системе управления предприятием, контроллинг

осуществляет информационное обеспечение принятия решений в целях оптимального

использования имеющихся возможностей, объективной оценки сильных и слабых

сторон предприятия, а также во избежание банкротства и кризисных ситуаций.

Контроллинг - новое явление в теории и практике современного управления,

возникшее на стыке экономического анализа, планирования, управленческого учета

и менеджмента. Контроллинг переводит управление предприятием на качественно

новый уровень, интегрируя, координируя и направляя деятельность различных служб

и подразделений предприятия на достижение оперативных и стратегических целей.

1. Теория

контроллинга

.1 Сущность,

задачи и функции контроллинга

Контроллинг - это функционально обособленное направление экономической

работы на предприятии, связанное с реализацией целей предприятия для принятия

важных стратегических управленческих решений.

Контроллинг - это функционально обособленное направление экономической

работы на предприятии, связанное с реализацией финансово-экономической

комментирующей функции в менеджменте для принятия оперативных и стратегических

управленческих решений.

Основная конечная цель любого коммерческого предприятия - получение прибыли

(контроллинг можно назвать системой управления прибылью предприятия), но в

некоторых случаях цели предприятия могут быть и иными, - например, завоевание

доли рынка, устранение конкурентов, - тогда контроллинг ориентирует усилия

предприятия в направлении этих целей, хотя конечная цель та же - получение

прибыли.

Находясь на пересечении учета, информационного обеспечения, контроля и

координации, контроллинг занимает особое место в управлении предприятием: он

связывает воедино все эти функции, интегрирует и координирует их, причем не

подменяет собой управление предприятием, а лишь переводит его на качественно

новый уровень. Контроллинг (управление управлением) является своеобразным

механизмом саморегулирования на предприятии, обеспечивающим обратную связь в

контуре управления.

Контроллинг основывается на научных достижениях различных дисциплин:

экономической теории, анализа хозяйственной деятельности, бухгалтерского учета,

планирования, менеджмента, кибернетики, социологии. Для овладения контроллингом

необходимы широкий кругозор и способность мыслить аналитически, а кроме того,

нужны знания по широкому спектру предметов, связанных с экономикой,

управлением, кибернетикой. Следует иметь в виду, что не существует готовых

решений для всех проблем, с которыми может столкнуться предприятие. Реальные

экономические проблемы всегда нестандартны и запутаны, а времени и исходной

информации для их решения обычно недостаточно. Поэтому следует научиться смело

комбинировать различные подходы, применять весь накопленный багаж знаний для

поиска творческих решений в условиях неопределенности и неполной информации.

Основная цель контроллинга - ориентация управленческого процесса на

достижение всех целей, стоящих перед предприятием. Для этого контроллинг

обеспечивает выполнение следующих функций:

¾ координация управленческой деятельности по достижению целей

предприятия;

¾ информационная и консультационная поддержка принятия

управленческих решений;

¾ создание и обеспечение функционирования общей информационной

системы управления предприятием;

¾ обеспечение рациональности управленческого процесса.

Необходимость появления на современных предприятиях такого феномена, как

контроллинг, можно объяснить следующими причинами:

. повышение нестабильности внешней среды выдвигает дополнительные

требования к системе управления предприятием:

¾ смещение акцента с контроля прошлого на анализ будущего;

¾ увеличение скорости реакции на изменения внешней среды,

повышение гибкости предприятия;

¾ необходимость в непрерывном отслеживании изменений, происходящих

во внешней и внутренней средах предприятия;

¾ необходимость продуманной системы действий по обеспечению

выживаемости предприятия и избежанию кризисных ситуаций;

. усложнение систем управления предприятием требует механизма координации

внутри системы управления;

. информационный бум при недостатке релевантной (существенной, значимой)

информации требует построения специальной системы информационного обеспечения

управления;

. общекультурное стремление к синтезу, интеграции различных областей

знания и человеческой деятельности.

В современных условиях среди исследователей нет единого мнения о сущности

и функциях контроллинга.

Эти концепции появились в разное время: первой возникла концепция,

ориентированная на систему учета (в 1930-е гг.); концепция, ориентированная на

управленческую информационную систему, стала популярной в 1970-1980-х гг.

(совпадает по времени с бурным развитием компьютерной техники); концепция

ориентированная на систему управления, непосредственно связана с развитием

проектного менеджмента, появлением матричных организационных структур.

Матричная организационная структура - тип организационной структуры, в

которой для каждого осуществляемого на предприятии проекта создается

специальная временная рабочая группа, во главе которой стоит руководитель

проекта.

Члены этой группы подчиняются как руководителю проекта, так и

руководителям тех функциональных отделов, в которых они работают постоянно.

Когда осуществление проекта закончено, группа расформировывается и ее члены

возвращаются в свои отделы. Матричная организационная структура широко

используется в авиационной промышленности, автомобилестроении и др.

В целом система контроллинга на предприятии решает все перечисленные

задачи, но расстановка акцентов может быть разной.

1.2 Виды

контроллинга

Современный менеджмент разделяет цели предприятия на две группы:

оперативные (краткосрочные) и стратегические (долгосрочные, перспективные).

Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями

как стратегических, так и оперативных целей деятельности предприятий.

Следовательно, контроллинг как система включает в себя два основных аспекта:

стратегический и оперативный.

Сравнительные характеристики стратегического и оперативного контроллинга

представлены в таблице 1.

Таблица 1 - Характеристика стратегического и оперативного контроллинга

|

Признаки

|

Стратегический

|

Оперативный

|

|

Ориентация

|

Внешняя и внутренняя среда

предприятия

|

Экономическая эффективность

и рентабельность деятельности предприятия

|

|

Уровень управления

|

Стратегический

|

Тактический и оперативный

|

|

Цели

|

Обеспечение выживаемости.

Проведение антикризисной политики. Поддержание потенциала успеха

|

Обеспечение прибыльности и

ликвидности предприятия

|

|

Главные задачи

|

• Участие в установлении

количественных и качественных целей предприятия • Ответственность за

стратегическое планирование • Разработка альтернативных стратегий •

Определение критических внешних и внутренних условий, лежащих в основе

стратегических планов • Определение узких и поиск слабых мест • Определение

основных подконтрольных показателей в соответствии с установленными

стратегическими целями • Сравнение плановых (нормативных) и фактических

значений подконтрачьных показателей с целью выявления причин, виновников и

последствий данных отклонений • Анализ экономической эффективности (особенно

инноваций и инвестиций)

|

• Руководство при

планировании и разработке бюджета (текущее и оперативное планирование) •

Определение узких и поиск слабых мест для тактического управления •

Определение всей совокупности подконтрольных показателей в соответствии с

установленными текущими целями • Сравнение плановых (нормативных) и

фактических показателей подконтрольных результатов и затрат с целью выявления

причин, виновников и последствий отклонений • Анализ влияния отклонений на

выполнение текущих планов • Мотивация и создание систем информации для

принятия текущих управленческих решений

|

Цель стратегического контроллинга - обеспечение выживаемости предприятия

и "отслеживание" движения предприятия к намеченной стратегической

цели развития.

Установление стратегических целей начинают с анализа информации о внешних

и внутренних условиях работы предприятия. На этапе стратегического управления

прогноз изменений внешних условий играет немаловажную роль, поэтому анализ

внешних и внутренних факторов включает в себя направления, представленные на

рисунке 1.

Стратегический контроллинг несет ответственность за обоснованность

стратегических планов. Прежде чем осуществлять контроль за достижением

какой-либо цели, необходимо установить, насколько обоснованно она выбрана и

насколько реально ее достижение. Проверка стратегических планов включает в

себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие

внутренних противоречий. По результатам проведенной проверки следует либо

разработать систему контроля за выполнением плана, либо приступить к разработке

альтернативных вариантов стратегического плана.

Рисунок 1. Направления анализа в стратегическом контроллинге

Если выбранный вариант стратегического плана нас устраивает, то для

разработки системы следящего контроля за достижением стратегических целей

необходимо выбрать области контроля:

¾ стратегические цели (как качественные, так и количественные);

¾ критические внешние и внутренние условия, лежащие в основе

стратегических планов;

¾ узкие и слабые места, выявленные в результате анализа

стратегического плана.

При определении системы подконтрольных показателей необходимо помнить о

следующих требованиях:

¾ объем показателей должен быть ограничен;

¾ показатели должны содержать данные по всему предприятию в

целом, а также по всем его подразделениям;

¾ выбранные показатели должны быть динамичными и перспективными

(необходимо обеспечить возможность сопоставления данных, как минимум, за пять

лет);

¾ при выборе показателей необходимо обращать внимание на то,

чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями

отрасли и т.п.).

Анализ выбранных подконтрольных показателей включает в себя следующее:

¾ сравнение нормативных и фактических значений с целью

выявления отклонений;

¾ выявление причин и виновников отклонений;

¾ определение зависимости между полученными отклонениями и

конечными результатами деятельности предприятия;

¾ анализ влияния полученных отклонений на конечные результаты.

Аналитическую информацию передают с определенной периодичностью

руководству предприятия для принятия управленческих решений.

Цель оперативного контроллинга - создание системы управления достижением

текущих целей предприятия, а также принятие своевременных решений по

оптимизации соотношения затраты - прибыль.

В отличие от стратегического оперативный контроллинг ориентирован на

достижение краткосрочных целей.

Основные подконтрольные показатели:

¾ рентабельность капитала;

¾ производительность;

¾ степень ликвидности.

Систему оперативного контроллинга используют для поддержания оперативных

решений по недопущению кризисного состояния.

1.3 Структура

и характеристика разделов контроллинга

Структура контроллинга схематично представлена на рисунке 2.

Рисунок 2. Разделы контроллинга

Установление целей - определение качественных и количественных целей

предприятия и выбор критериев, по которым можно оценить степень достижения поставленных

целей.

Планирование - превращение целей предприятия в прогнозы и планы. Первый

шаг планирования - анализ сильных и слабых сторон предприятия, возможностей и

опасностей (так называемый SWOT-анализ). На основе этого разрабатывают сначала

стратегию предприятия, а затем - план. План позволяет предприятию оценить,

насколько реально достижение поставленных целей, что помогает, а что мешает их

достичь. План - это количественное выражение целей предприятия и разработка

путей их достижения. Планы разрабатывают как по всему предприятию в целом, так

и по каждому подразделению. Контроллинг участвует в разработке методики

планирования, координирует деятельность разных подразделений и служб

предприятия в процессе планирования, а также оценивает планы, определяя насколько

они соответствуют целям предприятия, насколько они стимулируют к действию,

насколько реально их выполнение.

Оперативный управленческий учет - отражение всей финансово-хозяйственной

деятельности предприятия в ходе выполнения плана. Как элемент системы

контроллинга он принципиально отличается от бухгалтерского учета. Специфика

управленческого учета состоит в том, что он ориентирован на информационные

потребности руководителей предприятия и подразделений, на поддержку принятия

управленческих решений, а бухгалтерский учет нацелен прежде всего на внешних

пользователей (государственные органы, банки и др.).

Система информационных потоков - важнейший элемент системы контроллинга

на предприятии. Сам процесс управления часто рассматривают как процесс преобразования

информации: управленческие воздействия - это информация особого рода. В теории

информации математически доказано, что существует некий минимальный объем

информации, без которого эффективное управление невозможно. Причем чем более

разнообразной может быть реакция объекта управления, тем больше нужно

информации. Применительно к предприятию это означает, что чем более изменчива

экономическая среда, чем сложнее внутреннее устройство самого предприятия - тем

больше информации нужно для эффективного управления. Поэтому управлять, не

владея информацией, сегодня невозможно. Одна из основных задач контроллинга -

информационная

поддержка управления, решить ее можно только при условии четкого и

слаженного функционирования системы информационных потоков на предприятии.

Контроллинг является поставщиком информации, необходимой для

функционирования системы управления на предприятии. Информация - это

совокупность сведений, уменьшающих степень неопределенности. Поэтому

информация, которую поставляет система контроллинга, должна отвечать следующим

требованиям:

¾ достоверность;

¾ полнота;

¾ релевантность (существенность);

¾ полезность (эффект от использования информации должен

превышать затраты на ее получение);

¾ понятность;

¾ своевременность;

¾ регулярность.

Таким требованиям должна отвечать любая информация, в том числе

информация традиционного бухгалтерского (финансового) учета. Однако значимость

различных требований может быть различной: если для бухгалтерского

(финансового) учета главное - это достоверность информации, то в системе

контроллинга - релевантность информации (насколько она существенна для

принимаемого управленческого решения). Все остальные требования к информации в

рамках контроллинга играют подчиненную роль, несущественная информация, даже

если она вполне достоверна, не может помочь в принятии управленческих решений;

в то же время существенная, но достоверная лишь на 95%, - может оказаться

большим подспорьем руководителю.

Релевантными для принятия управленческого решения можно считать только те

сведения, которые непосредственно связаны с данным решением:

¾ условия, в которых принимается решение;

¾ целевые критерии;

¾ набор возможных альтернатив (какие решения в принципе можно

принять);

¾ последствия принятия каждой из альтернатив (что произойдет,

если будет принято то или иное решение).

Владея информацией, руководитель может осуществлять мониторинг всей

финансово-хозяйственной деятельности предприятия - отслеживание протекающих на

предприятии процессов в режиме реального времени; составление оперативных отчетов

о результатах работы предприятия за наиболее короткие промежутки времени (день,

неделя, месяц); сравнение целевых результатов с фактически достигнутыми. На

основании такого сравнения делают выводы о сильных и слабых сторонах

предприятия, динамике их изменения, а также о благоприятных и неблагоприятных

тенденциях развития внешних условий, в которых предприятию приходится работать.

Изменение условий внешней и внутренней сред предприятия влечет за собой

пересмотр целевых параметров: необходимо проверить насколько оптимальны

поставленные цели в новых условиях, сможет ли предприятие ввиду произошедших

изменений добиться поставленных целей. На основании изменения целевых

параметров, а также прогноза изменений сильных и слабых сторон самого

предприятия корректируется план действий по достижению целей, и уже этот новый,

пересмотренный план воплощается в жизнь, т.е. круг замыкается.

Модель мониторинга, осуществляемого в рамках системы контроллинга,

представлена на рис. 4.

На основании всей собранной информации система контроллинга осуществляет

контроль.

Контроллинг не тождествен контролю: контроль занимается фиксированием и

оценкой уже свершившихся фактов в деятельности предприятия, а контроллинг

нацелен на перспективу. Следует отметить, что при этом контроллинг выполняет

определенные контрольные функции (при этом сама природа контроля претерпевает

существенные изменения).

Предварительный контроль:

¾ контроль целей (правильно ли поставлены цели, корректно ли

построено дерево целей предприятия, не противоречат ли разные цели друг другу,

насколько адекватно количественные критерии отражают качественные цели

предприятия);

¾ контроль прогнозов (насколько они реалистичны, обоснованы,

информативны, как они помогают предприятию решить стоящие задачи);

¾ контроль разрыва между целевым и прогнозируемым значениями

(насколько прогноз развития событий не соответствует целям);

¾ контроль ограничений (какие внешние или внутренние условия

мешают предприятию достичь поставленных целей, какие тенденции существуют в

развитии этих условий);

¾ контроль планов (насколько различные планы предприятия

оптимальны с точки зрения достижения его целей, не противоречат ли различные

планы друг другу и т.д.);

¾ бюджетный контроль (контроль над затратами подразделений

предприятия путем разработки бюджетов).

Текущий контроль:

¾ контроль и мониторинг внешней среды предприятия с целью

выявления "слабых сигналов";

¾ мониторинг внутренней среды с целью раннего обнаружения

проблем.

Заключительный контроль:

¾ контроль выполнения планов (расчет отклонений фактических

значений от плановых, анализ причин этих отклонений).

Таким образом, в системе контроллинга акценты смещаются с простого

фиксирования прошлых фактов в сторону перспективного, опережающего контроля, а

также оперативного отслеживания текущих событий; в фокусе контроля оказывается

не прошлое, а настоящее и будущее.

Все предыдущие элементы системы контроллинга - от планирования до

мониторинга реализации планов - необходимы в первую очередь для обеспечения

возможности анализа планов, результатов и отклонений.

Анализировать можно и прошлое, и настоящее, и будущее. Анализ прошлого

направлен на оценку результатов прошлой деятельности предприятия (добилось ли

предприятие поставленной цели? что ему помогло, что помешало? каковы сильные и

слабые стороны предприятия?). Анализ настоящего помогает определить, что

происходит на предприятии в настоящее время, и в каком направлении оно

развивается. Анализ будущего оценивает: сможет ли предприятие добиться

поставленных целей, какие возможности перед ним откроются, с какими рисками

придется столкнуться. Все эти виды анализа осуществляются в рамках системы

контроллинга.

На основе анализа вырабатывают рекомендации для принятия управленческих

решений. С учетом сложившейся ситуации, а также будущих возможностей и опасностей

контроллинг определяет, какие альтернативы действий есть у предприятия в

настоящее время и оценивает эти альтернативы с точки зрения достижения целей

предприятия.

2.

Контроллинг в системе управления предприятием

.1 Роль

контроллинга на предприятии, его цели и задачи

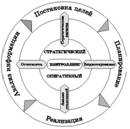

Структурная схема, иллюстрирующая роль контроллинга в процессе управления

представлена на рисунке 3.

Рисунок 3. Роль контроллинга в процессе управления предприятием

Цели контроллинга на предприятии можно разделить на общие и специальные.

Общие цели, как направление деятельности, всегда совпадают с целями

организации, так как по своей сути они ими и определяются. Общие цели

контроллинга выражаются преимущественно в количественных экономических

терминах, например, в достижении определенного уровня прибыли, рентабельности

или производительности организации, в гарантированном обеспечении заданного

уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в

оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его

уникальности и отличия от обычного управления предприятием. Поэтому, следует

пристальное внимание уделить рассмотрению именно специальных целей и задач

контроллинга на предприятии.

Определение основных специальных целей контроллинга на предприятии

является до сих пор дискуссионным вопросом. Однако, ряд серьезных прикладных

исследований, проведенных в 90-е годы XX века немецкими учеными, выделили

ключевые цели, присущие контроллингу любого предприятия или организации.

На вершине системы целей контроллинга находятся 8 основных целей. Каждая

из этих целей имеет собственные критерии, позволяющие выделить ее из общего

перечня, а также основные индикаторы реализации этой цели (Приложение 1).

Достижение целей системы контроллинга обеспечивается реализацией задач, в

которых от взаимосвязи и взаимодействия различных ее элементов требуется

достичь конкретных финансовых показателей, по которым можно судить об

эффективности управления и развития компании.

Поскольку главной стратегической целью коммерческого предприятия является

максимизация прибыли и повышение рентабельности деятельности, то основной функциональной

задачей контроллинга является управление затратами и финансовыми результатами

деятельности предприятия. Однако, сфера прикладных задач контроллинга на

предприятии неимоверно шире, поэтому следует более подробно рассмотреть их

постановку и реализацию на предприятии.

Рисунок 4. Задачи контроллинга как системы поддержки управления

В сфере управленческого (производственного) учета задачи контроллинга

включают создание системы сбора и обработки информации существенной для

принятия управленческих решений на разных уровнях руководства. Организация

учета затрат не только по отдельным видам выпускаемой продукции, но также по

технологическим процессам, фазам производства, покупателям, регионам сбыта и

т.д.

В данную группу попадают также задачи по подбору или разработке методов

учета затрат и калькулирования себестоимости, критериев, финансовых и

общеэкономических показателей для оценки деятельности предприятия в целом и его

отдельных подразделений.

Поддержка процесса планирования заключается в выполнении следующих задач

контроллинга:

¾ формирование и развитие системы комплексного планирования и

бюджетирования;

¾ определение необходимой для планирования информации,

источников информации и путей ее получения.

Обязательным элементом в системе контроллинга является анализ отклонений,

выяснение причин их появления. Определяющим отличием контроллинга от

стандартной конечной функции управления, контроля, является объединение

названных элементов в единую систему и выработка на их основе предложений и

мероприятий по нивелированию отрицательных отклонений либо по корректировке

изначально определенных целей (иногда это целесообразно при серьезных

изменениях внешних условий работы предприятия).

Таблица 2. Взаимосвязь контроля и контроллинга

|

установление контрольных

величин; определение фактических и плановых величин; сопоставление факта и

плана

|

Контроль в узком смысле

|

Контроль в широком смысле

|

КОНТРОЛЛИНГ

|

|

Анализ причин отклонения

|

|

|

|

Предложения корректирующих

мероприятий для достижения целей или корректировании целей

|

|

В обеспечении руководства аналитической информацией, как в задачу

контроллинга, входит разработка архитектуры информационно-коммуникационной

системы, стандартизация информационных каналов и носителей и выбор методов

обработки информации. Система контроллинга должна обеспечивать сбор, обработку

и предоставление руководству существенной (релевантной) для принятия

управленческих решений информации.

В задачи контроллинга входит также проведение специальных исследований,

определяющих состояние и тенденции развития предприятия в рыночных условиях;

сравнение уровня производительности, доходности и затрат с аналогичными

предприятиями конкурентов (например, с помощью бенчмаркинга); расчеты эффективности

инвестиционных и инновационных проектов; разработка методики налогового

планирования на предприятии и т.д.

.2 Реализация

функций контроллинга на предприятии

Система контроллинга на предприятии включает в себя не только

аналитические показатели и выводы. В системе контроллинга присутствует сильная

организационная составляющая - люди, которые занимаются контроллингом, потоки

информации между подразделениями предприятия и от подчиненных - к

руководителям.

Для эффективной работы и четкого определения ответственности контроллеров

на предприятии необходимо создать специальное структурное подразделение -

службу контроллинга.

Служба контроллинга входит наряду с бухгалтерией, финансовым отделом,

планово-экономическим отделом в состав финансово-экономических служб

предприятия. Поскольку основная функция контроллинга на предприятии - анализ и

управление затратами и прибылью, служба контроллинга должна иметь возможность

получать всю необходимую ей информацию и претворять ее в рекомендации для

принятия управленческих решений высшими руководителями предприятия.

При создании службы контроллинга на предприятии необходимо учитывать

следующие основные требования:

Служба контроллинга должна иметь возможность получать необходимую ей

информацию из бухгалтерии, финансового отдела, планово-экономического отдела,

службы сбыта и службы материально-технического снабжения. контроллинг предприятие управленческий цель

Служба контроллинга должна иметь возможность и полномочия организовывать

с помощью других экономических служб сбор дополнительной информации, требуемой

ей для анализа и выводов, но не содержащейся в существующих документах

финансово-экономических служб.

Служба контроллинга должна иметь возможность внедрять новые процедуры

сбора аналитической информации на постоянной основе. Вопрос о выплате

компенсации сотрудникам других служб за увеличение нагрузки должны решать

руководители, для которых предназначена информация службы контроллинга

Служба контроллинга должна иметь возможность быстро доводить информацию

до сведения высшего руководства предприятия.

Служба контроллинга должна быть независимой от той или иной

финансово-экономической службы.

В соответствии с вышеприведенными требованиями возникают возможные

варианты создания службы контроллинга и ее места в организационной структуре

предприятия.

На первом этапе существования служба контроллинга представляет собой

рабочую группу из 3-4 человек, которая выполняет роль аналитической службы и

обеспечивает руководителей (в первую очередь заместителя директора по

экономике, финансового директора, коммерческого директора) оперативной

информацией о состоянии затрат на предприятии, периодически составляет

развернутые аналитические отчеты, прогнозирует показатели

финансово-экономического положения предприятия, проводит экономическую экспертизу

управленческих решений, связанных с затратами и прибылью, налаживает методику

планирования в планово-экономическом отделе. На первоначальном этапе работы

службы контроллинга нет необходимости привлекать дополнительных сотрудников для

сбора контроллинговой информации на уровне цехов предприятия, так как

заполнение аналитических форм для службы контроллинга можно возложить на

экономистов цехов. Таким образом, служба контроллинга на предприятии в этот

период деятельности представляет собой небольшую группу высококвалифицированных

специалистов, обладающих достаточно большими полномочиями и доступом ко всему

объему экономической информации.

Как и любая финансово-экономическая служба, служба контроллинга в течение

определенного периода становления устанавливает связи с другими службами и

отделами, налаживает информационное сотрудничество, происходит более точное

разделение функций. В крупных европейских компаниях период становления

контроллинга доходил до 6 лет.

Впоследствии служба контроллинга может расширить свое влияние и свой

штат, для чего в каждый цех может быть назначен свой контроллер, который будет

отслеживать и анализировать отклонения фактических параметров работы (прежде

всего затрат) от плановых.

Поскольку информация, которую готовит служба контроллинга, предназначена

для заместителя директора по экономике (финансового директора, коммерческого

директора) и генерального директора, целесообразно подчинить службу

контроллинга напрямую заместителю генерального директора по экономике, которому

непосредственно подчинены также главный бухгалтер, начальники финансового и

планово-экономического отделов (ПЭО), начальник службы сбыта (таким образом,

начальник службы контроллинга получает достаточно высокий статус и

независимость от начальников других финансово-экономических служб).

Более того, служба контроллинга ставится в некотором роде в

привилегированное положение, поскольку приказом заместителя генерального

директора по экономике (финансового директора) остальные службы обязуются

предоставлять службе контроллинга всю необходимую информацию. Поэтому не

рекомендуется подчинять службу контроллинга начальнику планово-экономического

отдела или главному бухгалтеру, несмотря на близость функций их служб функциям

службы контроллинга.

Однако реальная ситуация всегда отличается от идеальной. На основании

нашего опыта можно утверждать, что если какая-то аналитическая работа на

предприятии проводится, то этим занимается планово-экономический отдел. Он

составляет плановые сметы затрат и калькуляции на отдельные виды продукции,

работ и услуг, на основании данных бухгалтерии составляет фактические сметы

затрат и калькуляции, определяет отклонения. Кроме того, обычно на

планово-экономическом отделе лежит функция ценообразования (по системе

"затраты + нормативная прибыль"), проверка калькуляций поставщиков

услуг и множество других функций.

С большой долей уверенности можно утверждать, что планово-экономический

отдел будет считать деятельность службы контроллинга "вторжением" на

его законную территорию и может скрытно или открыто бойкотировать деятельность

службы контроллинга, "зажимать информацию", словом вести

"позиционные бои местного значения". Самым распространенным

аргументом планового отдела является: "Обучите нас методам контроллинга, и

мы все сделаем сами".

Принципиальная ошибка данной позиции - недооценка роли аналитической

работы на предприятии, мнение, что анализом можно заниматься в свободное от

основной работы время, "между прочим". Основные обязанности

планово-экономического отдела - это расчет затрат и финансового результата по

цехам, предприятию в целом, видам продукции, именно на расчеты уходит большая

часть работы, плановый отдел загружен текущей работой и его усилия направлены

отнюдь не на анализ хозяйственной деятельности предприятия.

В то же время, кроме анализа и констатации текущего положения дел, на

предприятии должна проводиться работа по улучшению экономической деятельности,

т.е. должен идти "процесс непрерывных улучшений". Руководство

предприятия может издать приказ о том, чтобы все начали работать по новым

схемам, составлять новые отчеты в новые сроки, но разрабатывать эти схемы и

проверять их дееспособность на практике руководители обычно не могут из-за

отсутствия времени, загруженности текущей работой (если кто-то из умных

руководителей не загружен текущей работой, то его следует назначить начальником

службы контроллинга). Для преодоления такой ситуации на предприятии создается

служба контроллинга. Принципиальное отличие службы контроллинга от других

финансово-экономических служб состоит в том, что она решает задачи улучшения

экономической работы (стратегические задачи).

Часто приходится слышать, что анализом затрат и предложениями по

оптимизации экономической работы предприятия могут заниматься специально

создаваемые временные группы. Допустим, собирается такая группа, состоящая из

специалистов планового, финансового отделов и бухгалтерии, раз в две недели и

ищет решения проблем в области аналитической работы. Похожая организационная

форма решения проблем существует во многих западных компаниях. К сожалению, мы

не можем согласиться с тем, чтобы аналитическая работа в области затрат велась

на такой временной (а следовательно, не вполне серьезной) основе. Аналитическая

работа - это системная работа, и она требует системного подхода, работы на

постоянной основе, ответственности за сроки и результаты. То же самое относится

к процессу непрерывных улучшений. Поэтому оптимальным (и часто единственно

приемлемым) вариантом является организация службы контроллинга как отдельного

подразделения, равноправного с бухгалтерией, плановым и финансовым отделами.

Организационную форму контроллинга выбирают исходя из нескольких

критериев с учетом специфики конкретного предприятия.

Задача построения рациональной структуры финансово-экономических служб

предприятия заключается в создании служб предприятия, способных решать весь

спектр проблем предприятия и в то же время не дублировать функции друг друга.

Все эти службы, как правило, подчиняются финансовому директору или заместителю

генерального директора по экономике и должны работать единой командой в целях

увеличения объема продаж и повышения прибыльности предприятия.

Служба контроллинга призвана занять свое достойное место среди этих

подразделений.

Заключение

Контроллинг, как система рационализации целедостижения, прошел достаточно

серьезный путь развития. При этом возникновение и основные этапы его

совершенствования напрямую были связаны с изменениями во внешней бизнес-среде,

когда предприятия не могли обойтись старыми методами управления. На протяжении

всего своего развития контроллинг был и остается объективно необходимым для

успешного и эффективного ведения бизнеса. С успешностью бизнеса связана целевая

ориентация контроллинга.

Цели контроллинга на предприятии можно разделить на общие и специальные.

Общие цели, как направление деятельности, всегда совпадают с целями

организации, так как по своей сути они ими и определяются. Общие цели

контроллинга выражаются преимущественно в количественных экономических

терминах, например, в достижении определенного уровня прибыли, рентабельности

или производительности организации, в гарантированном обеспечении заданного

уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в

оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его

уникальности и отличия от обычного управления предприятием. Поэтому, следует

пристальное внимание уделить рассмотрению именно специальных целей и задач

контроллинга на предприятии.

В наиболее общем виде специфическая цель деятельности службы контроллинга

должна заключаться в обеспечении эффективности системы управления компанией

посредством информационно-аналитической и методологической поддержки

руководителей всех уровней предприятия в процессе принятия ими управленческих

решений, направленной на гарантированность достижения основных (прежде всего

монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью

специальных финансовых инструментов: методов учета, анализа и расчета затрат,

планирования и бюджетирования, контроля за системой, выявления и анализа

отклонений факта от плана и т.д.

Достижение целей системы контроллинга обеспечивается реализацией задач, в

которых от взаимосвязи и взаимодействия различных ее элементов требуется

достичь конкретных финансовых показателей, по которым можно судить об

эффективности управления и развития компании.

Необходимо отметить, что современный контроллинг базируется на

информационных технологиях. Это позволяет значительно сократить затраты времени

и средств на обмен данными, снизить трудоемкость учетно-аналитических

процессов, увеличить объемы переработки информации. Поэтому бюро информационных

технологий, структурное звено службы контроллинга, должно принимать действенное

участие в создании информационной системы предприятия, а также сопровождать ее

работу и координировать деятельность АСУ с действиями иных функциональных служб

предприятия.

Задачи контроллинга на крупных и средних предприятиях выполняет

специализированная служба контроллинга.

Следует отметить, что служба контроллинга своей работой не замещает

руководителей в процессе планирования, не ведет учет затрат вместо других

подразделений и не накапливает контрольно-аналитическую информацию для

собственных нужд, но проводит постоянную методическую, аналитическую,

организационную, координационную и консультационную поддержку процессов

планирования, учета, контроля и анализа с целью обеспечения руководителей

необходимой информацией для эффективного управления предприятием и его

структурными подразделениями. Тем самым служба контроллинга реализует свою

основную цель обеспечения эффективности системы управления компанией

посредством информационно-аналитической и методической поддержки руководителей

всех уровней предприятия в процессе принятия ими управленческих решений по

достижению стратегических и оперативных целей бизнеса.

Список использованной литературы

1. Алексеева

М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2004

. Бондарь

Н.П. Эффективное управление фирмой: современная теория и практика. - СПб.: Изд.

дом "Бизнес-пресса", 2006

. Вачугов

Д.Д., Березкина Т.Е. Основы менеджмента: Учеб. для вузов. - М.: Высш.школа,

2002

. Герасимов

Б.И., Жариков В.В. Маркетинг: учебное пособие. - М.: ФОРУМ, 2009

. Данилочкина

Н.Г. Контроллинг как инструмент управления предприятием. - М.: ЮНИТИ, 2002

. Друкер

П.Ф. Задачи менеджмента в 21 веке: Учеб. пособие. - М.: Изд. дом

"Вильямс", 2000

. Казначевская

Г.Б. Менеджмент. Учеб. пособие / Изд-е 2-е, доп. и перераб. - Ростов н/Д:

"Феникс", 2002

. Майер

Э. Контроллинг как система мышления и управления. - М.: Финансы и статистика,

2001

. Поршнев

А.Г. Управление организацией: учебник. 3-е изд., перераб. и доп. - М.: ИНФРА -

М, 2005

. Разу

М.Л. Менеджмент: учебное пособие. - М.: КНОРУС, 2008

. Смирнов

Э.А. Разработка управленческих решений: учебник. - М.: ЮНИТИ-ДАНА, 2002

. Сухов

В.Д. Основы менеджмента: Учеб. пособие. - М.: Издательский центр

"Академия", 2003

. Уткин

Э.А. Стратегическое планирование. - М., 2001

. Фатхудинов

Р.А. Стратегический менеджмент: Учебник. - М.: ЗАО "Бизнес-школа

"Интел-синтез", 2004

. Шапиро

В.Д. Управление проектами. Толковый англо-русский словарь - справочник. - М.:

Высшая школа, 2000

Приложение

Система целей

контроллинга на предприятии

|

Цель

|

Критерии реализации цели

|

Индикаторы реализации цели

|

|

Обеспечение планирования

|

(содержательность

планирования; (формализация элементов планирования

|

(систематическое

определение и построение (или их поддержка) целей организации:

(систематическая подготовка и построение (или их поддержка) стратегий и

программ действий; (организация условий для планирования; (методико-техническая

поддержка планирования

|

|

Обеспечение контроля

|

(результаты обнаружения

недостатков; (результаты накопления опыта; (результаты корректирующих

действий организации

|

(повышение эффективности

выполнения текущих задач предприятия (за счет информации предоставляемой

контроллингом, о реальном положении на предприятии); (повышение

результативности выполнения будущих задач предприятия (за счет накапливаемого

контроллингом опыта и эффекта обучения); (управление организацией согласно

четко заданным целям

|

|

Интеграция планирования и

контроля

|

(структурно ориентированная

интеграция; (попроцессно- ориентированная интеграция; (организационно

ориентированная интеграция

|

(взаимонастройка систем

планирования и контроля; (унификация и синхронизация хода планирования и

контроля; (организационная связь планирования и контроля в единой службе

(отделе) предприятия

|

(эффект

"катализации" принятия решений; (превентивные мероприятия

|

(стимулирование принятия

решений и корректирующих действий посредством анализа отклонений;

предвосхищение и предотвращение будущих отклонений

|

|

Обеспечение релевантной

информацией

|

(сбор и обработка

релевантной информации; (обработка информации (по содержанию, источникам и

временному фактору)

|

(повышение степени

удовлетворения информационного спроса управленцев; (систематический сбор и

предоставление релевантной информации; (организация оптимальных

коммуникационных потоков между (отдельными структурными единицами предприятия

(вертикальных, горизонтальных, диагональных); (систематический учет и

резервирование всей необходимой информации

|

|

Гармонизация и интеграция

системы управления

|

(интеграция и координация

функций управления предприятием на внутреннем и внешнем уровнях

|

(систематическое построение

наиболее оптимальных для предприятия систем планирования, контроля и

информационного обеспечения; (интеграция и увязка в единую систему имеющихся

отдельных систем планирования, контроля и информационного обеспечения по

бизнес-процессам предприятия; (настройка имеющихся систем планирования, контроля

и информационного обеспечения

|

|

Обеспечение качества

управленческих решений

|

(обеспечение

воспринимаемости решений; обоснование решений; (обеспечение наглядности и

прозрачности решений; (координация принятия управленческих решений

|

(ускорения процесса осознания

проблем (ранее осознание // предупреждение); (улучшение информационного

базиса для принятия управленческих решений; (сопровождение процесса принятия

решения и отслеживание надлежащего исполнения данного решения; (вертикальная

и горизонтальная координация принятия управленческих решений между различными

отделами и менеджерами предприятия

|

|

Обеспечение гибкости

управления

|

(обеспечение гибкости по

отношению к внешней и внутренней среде предприятия

|

(быстрое приспособление к

изменяющимся внешним условиям; (систематическое создание и расширение

возможностей для осуществления управленческих действий и мероприятий на

предприятии; (предотвращение "окостенения" внутренних структур и

систем управления

|