Здійснення імпортних та посередницьких операцій

Міністерство

освіти і науки України

Національний

університет "Львівська політехніка"

Інститут

економіки і менеджменту

Кафедра

зовнішньоекономічної та митної діяльності

Контрольна

робота

із

дисципліни "Зовнішньоекономічна діяльність підприємства"

Варіант

№25

Виконала:

ст. гр. МЕ - 31

Яворська Н.В.

Перевірив:

асис. Стасюк Н.Р.

Львів

- 2014

Таблиця 1

Вихідні дані

|

№

п/п

|

Назва

показників

|

Значення

|

|

1.

|

Обсяги

поставки, л (А)

|

99000

|

|

2.

|

Вартість

EXW, євро за л (В)

|

4,5

|

|

3.

|

Комісійні

російського посередника, % від загальної вартості партії, (С)

|

6,3

|

|

4.

|

Базисні

умови поставки (D)

|

DDP

Бориспіль

|

|

5.

|

Вартість

транспортування до місця призначення, євро (Е)

|

443

|

|

6.

|

Вартість

транспортування до кордону України, % від загальної вартості транспортування

(F)

|

52

|

|

7.

|

Страхові

платежі до території України, % до вартості EXW (G)

|

2,2

|

|

8.

|

Страхові

платежі по території України, % до вартості EXW (Н)

|

2,1

|

|

9.

|

Загальні

витрати щодо митного очищення в Росії , євро (І)

|

411

|

|

10.

|

Інші

витрати, пов’язані з імпортом з Росії, євро (J)

|

330

|

|

11.

|

Вартість

EXW, євро за л (К)

|

4,2

|

|

12.

|

Вартість

транспортування до місця призначення, євро (М)

|

700

|

|

13.

|

Вартість

транспортування до кордону України, % від загальної вартості транспортування

(N)

|

23

|

|

14.

|

Страхові

платежі до території України, % до вартості EXW (О)

|

1

|

|

15.

|

Страхові

платежі по території України, % до вартості EXW (Р)

|

1,6

|

|

16.

|

Загальні

витрати щодо митного очищення в Болгарії, євро (Q)

|

385

|

|

17.

|

Інші

витрати, пов’язані з імпортом з Болгарії, євро (R)

|

594

|

|

18.

|

1,4

|

|

19.

|

Очікувані

природні втрати вина на складі, л (Т)

|

497

|

|

20.

|

Інші

додаткові витрати на розлив, маркування та упакування, євро (U)

|

13290

|

|

21.

|

Середні

втрати вина під час розливу, % від загальної кількості (V)

|

1,12

|

|

22.

|

Величина

прибутку, %(W)

|

19

|

|

23.

|

Показник

зовнішньоекономічної діяльності

|

Обсяг

імпорту України з країн Африки

|

Зміст

Частина

1. Інформація про альтернативні варіанти здійснення імпортної операції

.1

Завдання

Частина

2. Обсяги імпорту України з країнами Африки

Частина

3. Регулювання посередницьких операцій в Україні

.1

Поняття та види посередницьких операцій

.2

Сучасні проблеми становлення та розвитку посередницьких операцій в Україні

.3

Нормативно-правове регламентування посередницьких операцій в Україні

Висновки

Список

використаної літератури

Частина 1. Інформація про альтернативні варіанти

здійснення імпортної операції

Український імпортер має потребу в закупівлі

партії червоного сухого вина сорту "Каберне" витримки 3 роки

іноземного виробництва. Суб’єкт зовнішньоекономічної діяльності має два

варіанти реалізації зазначеної імпортної операції.

Перший варіант. Підприємство має змогу отримати

через торгового посередника пропозицію на поставку 99000 л грузинського

червоного вина з винограду сорту "Каберне", розлитого у діжки,

вартістю EXW 4,5 євро за 1л. Постачальником є суб’єкт господарювання Російської

Федерації, який здійснює витримку вина протягом 3 років з виноматеріалу

грузинського походження. Комісійні посередника - 6,3% від загальної вартості

партії. Оплата може бути здійснена у формі документарного інкасо протягом 2

днів після отримання документів банком "ВТБ" (відділення у м.

Ростов-на-Дону). Базисні умови поставки - DDP Бориспіль (для термінів групи F

місце поставки студенти обирають довільне із урахуванням специфіки терміну).

Вартість транспортування вина від виробника до місця призначення згідно базової

умови поставки - 443 євро, в т.ч. до кордону України (якщо потрібно для базової

умови поставки) - 52% від загальної вартості транспортування (якщо місце

поставки знаходиться поза межами митної території України згідно базової умови

поставки, у такому випадку 443 євро слід трактувати як вартість транспортування

до складу підприємства, а 52% - як частку витрат до пункту перетину митного

кордону України від місця поставки згідно базових умов).

Страхові платежі за угодою страхування

передбачені до території України у розмірі 2,2% до вартості EXW, а по території

України (якщо цього вимагає базова умова поставки) - 2,1% до вартості EXW (якщо

місце поставки знаходиться поза межами митної території України згідно базової

умови поставки - варто враховувати вище вказану примітку). Загальні витрати

щодо митного очищення в Росії - 411 євро, а в Україні - згідно Митного тарифу

України та інших норм чинного законодавства. Інші витрати, включаючи процедуру

отримання сертифікату якості, витрати транзиту тощо, складуть 330 євро.

Другий варіант. Болгарський посередник пропонує

партію в 99000 л червоного сухого вина з винограду сорту "Каберне"

іспанського походження.

Вартість вина, розлитого у діжки, становить на

умовах EXW - 4,2 євро за 1 л. Витримка його здійснювалася в Болгарії. Комісійні

посередника - 1,5%. Оплата у формі документарного інкасо може бути здійснена

протягом 5 днів після отримання документів банком "RBS" (відділення у

м. Софія). Базисні умови поставки - DDP Бориспіль. Вартість транспортування

вина від виробника до місця призначення згідно базової умови поставки -700

євро, в т.ч. до кордону України (якщо потрібно для базової умови поставки) -

23% від загальної вартості транспортування (якщо місце поставки знаходиться

поза межами митної території України згідно базової умови поставки, у такому

випадку 700 слід трактувати як вартість транспортування до складу підприємства,

а 23% - як частку витрат до пункту перетину митного кордону України від місця

поставки згідно базових умов). Страхові платежі за угодою страхування

передбачені до території України у розмірі 1% до вартості EXW, а по території

України (якщо цього вимагає базова умова поставки) - 1,6% до вартості EXW (якщо

місце поставки знаходиться поза межами митної території України згідно базової

умови поставки - варто враховувати вище вказану примітку). Загальні витрати

щодо митного очищення в Болгарії - 385 євро, а в Україні - згідно Митного

тарифу України та інших норм чинного законодавства. Інші витрати, включаючи

процедуру отримання сертифікату якості, витрати транзиту тощо, складуть 594

євро. Крім цього, імпортер до складу своїх майбутніх витрат включає витрати на

зберігання готової продукції на власному складі (склад підприємства знаходиться

в м. Київ) та на підготовку товару до продажу, які у цьому випадку складають

1,4 тис. євро.

Природні втрати вина на складі, орієнтовно,

можуть становити 497 л. Крім того, розлив вина у пляшки по 0,7 л, маркування та

упаковка у коробки по 6 пляшок потребує додаткових витрат у розмірі 13290 євро.

У ході цього процесу виникають втрати в середньому розмірі 1,12% від загальної

кількості. Величина прибутку, яку включає в ціну суб’єкт зовнішньоекономічної

діяльності - 19%.

.1 Завдання

Складіть калькуляцію і розрахуйте вартість

партії товару та ціну однієї пляшки вина місткістю 0,7 л на складі суб’єкта

зовнішньоекономічної діяльності за першим і другим варіантами, а також визначте

найбільш економічно вигідний варіант закупівлі вина вітчизняним підприємством.

Розв’язання

варіант поставки

. Розраховуємо вартість партії вина на

умовах EXW:

л х 4,5 євро = 445500 євро

. Визначаємо розмір комісійних посереднику:

євро х 0,063= 28066,5 євро

. Розраховуємо вартість товару із урахуванням

витрат на транспортування, страхування, сплати митних платежів та виконання

митних формальностей:

.1. Визначаємо митну вартість товару:

Базисні умови поставки - DDP Бориспіль.

.1.1. Враховуючи те, що вартість транспортування

вина від виробника до місця призначення згідно базової умови поставки - 443

євро, в т.ч. до кордону України - 52% від загальної вартості транспортування,

витрати на транспортування до кордону України становлять:

євро х 0,52 = 230,36 євро

По території України:

- 260,36 = 212,64 євро

.1.2. Розраховуємо страхові платежі за угодою

страхування до території України:

євро х 0,022 = 10021 євро

.1.3 Розраховуємо страхові платежі за угодою

страхування по території України:

х 0,021 = 9565,5 євро

.1. Митна вартість становитиме:

+ 230,36 + 10021 + + 28066,5 + 411 = 484228,86

євро = 5116071,6 грн.

.2. Розраховуємо суму митних платежів :

.2.1. Мито:

Згідно коду товару червоного вина 2204291800

ставка мита становить 0,4 євро за л

99000 л х 0,4 євро = 39600 євро = 418389,84 грн

.2.2. Акциз:

Для цього ж коду товару ставка акцизного збору

становить 0,01 грн. за л:

л х 0,01 грн. = 990 грн. = 93,7 євро

.2.3. ПДВ

(5116071,6 + 418389,84 + 990) х 0,2 =

1107090,288 грн. = 104784,5 євро

.3. Визначаємо фактурну вартість товару:

євро + 28066,5 євро + 443 євро + 10021 євро +

39600 євро +

+ 93,7 євро + 104784,5 євро + 411 євро + 330

євро = 629249,7 євро

. Визначаємо собівартість вина:

,7 + 9565,5 + 1400 + 13290 = 653505,2 євро

. Визначаємо кількість вина для розливу у

пляшки:

л - 497 л = 98503 л

х 0,9888 = 97399,77 л

7. Визначаємо кількість пляшок ємкістю 0,7 л:

,77 л / 0,7 л = 139142 пл.

. Визначаємо собівартість пляшки вина:

,2 євро / 139142 пляшок = 4,7 євро

. Визначаємо ціну пляшки вина у гривнях:

,7 євро х 10,5654 грн./євро х 1,19 = 5,6 євро =

59,2 грн.

. Визначаємо вартість партії:

,7 х 139142 = 653967,4 євро = 6909427,2 грн.

варіант поставки

. Розраховуємо вартість партії вина на умовах

EXW:

л х 4,2 євро = 415800 євро

. Визначаємо розмір комісійних посереднику:

євро х 0,063= 26195,4 євро

. Розраховуємо вартість товару із урахуванням

витрат на транспортування, страхування, сплати митних платежів та виконання

митних формальностей:

.1. Визначаємо митну вартість товару:

Базисні умови поставки - DDP Бориспіль.

.1.1. Враховуючи те, що вартість транспортування

вина від виробника до місця призначення згідно базової умови поставки - 700

євро, в т.ч. до кордону України - 23% від загальної вартості транспортування,

витрати на транспортування до кордону України становлять:

євро х 0,23 = 161 євро

По території України:

- 161 = 539 євро

.1.2. Розраховуємо страхові платежі за угодою

страхування до території України:

євро х 0,01 = 4158 євро

По території України:

х 0,016 = 6652,8 євро

.1.3. Митна вартість становитиме:

+ 161+ 4158 + 26195,4 + 385 = 446699,4 євро =

4719557,8 грн.

.2. Розраховуємо суму митних платежів :

.2.1. Мито:

Згідно коду товару червоного вина 2204291800

ставка мита становить 0,4 євро за л

99000 л х 0,4 євро = 39600 євро = 418389,84 грн.

.2.2. Акциз:

Для цього ж коду товару ставка акцизного збору

становить 0,01 грн. за л:

л х 0,01 грн. = 990грн. =93,7 євро

.2.3. ПДВ:

(4719557,8 + 418389,84 + 990) х 0,2 = 1027787,5

грн. = 97278,6 євро

.3. Визначаємо фактурну вартість :

+ 26195,4 + 700 + 4158 + 385 + 39600 + 93,7 +

97278,6 + 594 = 584804,7 євро

. Визначаємо собівартість вина:

,7 + 6652,8 + 1400 + 13290 = 606147,5 євро

. Визначаємо кількість вина для розливу у

пляшки:

л - 497 л = 98503 л

. Визначаємо кількість вина з урахуванням втрат

під час розливу:

х 0,9888 = 97399,77 л

7. Визначаємо кількість пляшок ємкістю 0,7 л:

,77 л / 0,7 л = 139142 пл.

. Визначаємо собівартість пляшки вина:

,5 євро / 139142 пляшок = 4,4 євро.

. Визначаємо ціну пляшки вина у гривнях:

,4 євро х 10,5654 грн./євро х 1,19 = 5 євро =

52,8 грн.

. Визначаємо вартість партії:

,4 х 139142 = 612224,8 євро = 6468399,9 грн.

Проаналізувавши отримані результати можна

зробити висновок, що більш вигідним є другий варіант поставки - закупівля

партії червоного сухого вина з винограду сорту "Каберне" іспанського

походження сорту каберне у болгарського посередника.

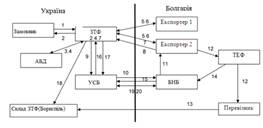

Схема проведення імпортної операції закупівлі

грузинського червоного сухого вина з виноградного сорту "Каберне" в

болгарської фірми на умовах DDP Бориспіль за документарним інкасо відображена

на рис. 1.

Рис. 1. Схема імпортної операції

1. Замовник направив

зовнішньоторговельній фірмі (ЗТФ) проект договору комісії на закупівлю вина,

підписавши його в двох примірниках.

. ЗТФ розглянула його,

підписала і один примірник повернула замовнику.

. ЗТФ запросила в Асоціації

експортерів ТПП і інших організацій (наприклад

АБД - автоматизованих банків даних)

інформацію про ринок вина ї його фірмову структуру.

. ЗТФ зібрала інформацію,

проаналізувала її, склала конкурентний лист.

. ЗТФ направила запити

можливим постачальникам (експортер 1, експортер 2).

. ЗТФ шляхом листування

одержала пропозиції можливих постачальників.

. ЗТФ, проаналізувавши

пропозиції, вибрала потенційного постачальника - болгарську фірму

"Софія" (експортер 2) і підписала з нею договір.

. Експортер повідомив ЗТФ, що

товар готовий до відвантаження і просить відкрити платіж по документарному

інкасо.

. ЗТФ дає дорученні

Укрсоцбанку ("УСБ") відкрити платіж по документарному інкасо.

. "УСБ" відкриває у

"БНБ" платіж по документарному інкасо на корись "Софія".

. "ВТБ" повідомляє

експортеру, що рахунок по документарному інкасо відкритий на його користь.

. Експортер дає доручення

транспортно-експедиторській фірмі (ТЕФ) доставити вина на склад покупця у м.

Бориспіль та здійснити усі митні формальності ( заповнити митну декларацію,

оплатити мита і портові збори тощо).

. Товар, готовий до

розвантаження, прибув на склад покупця.

. "БНБ" приймає на

інкасо документи разом з інкасовим дорученням клієнта, перевіряє інструкції та

відправляє документи й інструкції в "УСБ".

. "УСБ" інформує

ЗТФ про отримання документів та умови їх передачі.

. ЗТФ здійснює платіж або

акцептує тратту, як це вказано в умовах платежу.

. ЗТФ надає документи перевізнику,

який передає товар в обмін на документи.

. "УСБ" переказує

обумовлену суму у "БНБ", як вказано в умовах платежу.

. "БНБ" кредитує

рахунок продавця.

Контракт

м. Львів 27 січня 2014 року

Компанія "Альтан",

Україна, в особі Генерального директора Яворської Наталії, який діє на підставі

Статуту компанії, що надалі іменується ПОКУПЕЦЬ, та суб’єкт господарювання

"Софія", надалі - ПРОДАВЕЦЬ, в особі Генерального директора Ліс

Лілії, яка діє на підставі Статуту, які сукупно іменуються СТОРОНИ, уклали

даний Контракт про наступне:

. ПРЕДМЕТ КОНТРАКТУ ТА ЗАГАЛЬНА СУМА

КОНТРАКТУ

Продавець зобов’язується поставити,

а Покупець - прийняти та оплатити червоне сухе вино сорту "Каберне",

а у подальшому - ТОВАР, у кількості 99000 (дев’яносто дев’ять тисяч) літрів за

ціною 5 євро за літр на загальну суму 612224(шістсот дванадцять тисяч двісті

двадцять чотири) євро.

. БАЗИСНІ УМОВИ ПОСТАВКИ

Товар за даним контрактом

постачається погодженими сторонами партіями згідно вимог DDP ("Постачання

з оплатою мита") м. Бориспіль вул. Відкрита 12/28. Строк поставки - 10

лютого 2014 року.

3. ЯКІСТЬ І СТАН ТОВАРУ

Товар повинен бути якісним, мати

торговельну цінність, не містити отруйні речовини, повинен бути вільний від

токсичних матеріалів. За якістю Товар повинен відповідати нормам ГОСТ 30178-96;

ГОСТ 26933; ДСТУ 2316-93(ГОСТ 21-94). Якість і стан Товару визначаються під час

та на місці розвантаження згідно Сертифікатів, виданих підприємством

виробником.

4. ВИМОГИ ДО СПЛАТИ

Покупець здійснює 100% передплату

Товару до 3 лютого 2014 року.

Плата здійснюється в євро

банківським переказом на валютний рахунок Продавця, вказаний у даному

Контракті.

5. ЗДАЧА ТА ПРИЙОМ ТОВАРУ

Покупець та\або його представник має

право знаходитися під час та на місці отримання товару, перевіряти в місцях

вантажу-розвантаження вагу та якість Товару, який відвантажується згідно

Контракту. Покупець та його представник має право вимагати у Продавця при

зупинку розвантажувально-вантажних процедур, якщо він вважатиме, що якість або

стан товару не відповідає умовам контракту. Якщо на місці призначення буде

виявлено, що відвантажений Товар не відповідає контрактним умовам, Покупець не

має права повернути Товар Продавцю. Експортна ліцензія та\або будь-які інші

дозволи на експорт Товару, які вимагає країна-виробник Товару, повинні бути за

рахунок та на відповідальності Покупець. Неотримання Продавцем вищеназваного не

повинно бути Форс-мажорною обставиною.

6. ФОРС-МАЖОР

Сторони звільняються від

відповідальності за повне або часткове невиконання своїх обов’язків по даному

Контракту, якщо воно є наслідком дії обставин непереборної сили, а саме:

пожежі, повені, землетрусу, воєнних дій будь-якого характеру, блокади, ембарго,

а також прийняття нових правових актів, якщо ці обставини безпосередньо

вплинули на виконання даного Контракту. Доказом наявності вказаних обставин та

їх тривалості буде слугувати свідоцтво відповідної торгово-промислової палати,

представлене на протязі 20 днів з дня їх виникнення.

7. САНКЦІЇ ТА РЕКЛАМАЦІЇ

У випадку невиконання договірних

обов’язків винна Сторона відшкодовує іншій Стороні причинені збитки, а також

сплачує пеню у розмірі 0,4% від вартості товару за кожен день прострочки

виконання обов’язків.

Рекламації приймаються на протязі 30

днів з дати поставки Товару за наявності акту, складеного за участі компетентного

представника незацікавленої організації, або комерційного акту, якщо недостача

або псування виникла в дорозі.

8. АРБІТРАЖ

Всі суперечки, які можуть виникнути

у зв’язку з виконанням даного Контракту, вирішуються Сторонами шляхом

переговорів. Якщо Сторони не можуть вирішити суперечки шляхом переговорів,

компетентним для вирішення суперечки буде Міжнародний комерційний арбітражний

суд при Торговельно-промисловій палаті України (м.Львів) згідно правил його

виробництва. Даний Контракт регулюється законодавством України.

. ЮРИДИЧНІ АДРЕСИ СТОРІН

Товариство "Софія" -

Болгарія, м. Софія, вул. Famous, 259; компанія "Альтан" ,Україна, м.

Львів, вул. Ортинська, 84.

. ІНШІ УМОВИ

Після підписання даного Контракту

усі попередні переговори та листування по ньому утрачають силу.

Усі податки, збори та платежі по

Товару та\або в країні походження визнані виконанням даного Контракту, повинні

сплачуватися Продавцем.

Усі зміни та доповнення до даного

Контракту мають силу лиш у тому випадку, якщо вони оформлені письмово

(телексом, факсом, листом).

Даний Контракт, який складається з

двох сторінок, складений на українській мові в двох екземплярах.

Даний Контракт набуває чинності з

моменту його підписання та діє до повного виконання сторонами своїх контрактних

обов’язків.

імпорт україна

посередницький нормативний

Частина 2. Обсяги імпорту України з

країнами Африки

Україна співпрацює з різними

континентами світу. Серед них і Африка. Абсолютна більшість африканських країн

визнали Україну як незалежну державу і встановили дипломатичні відносини. Проте

лише в Алжирі, Єгипті, Пар діють українські посольства. У більшості інших країн

Африки українські дипломати були акредитовані по сумісництву, що свідчить про

досить низький рівень налагодженості відносин з африканськими країнами.

В Африці нараховується 53 країни.

Усі країни, крім Пар належать до країн, що розвиваються, причому більша їх

частина (38) відносяться до найбідніших і слаборозвинутих країн Тропічної

Африки або Африки південніше Сахари. Є тут нафтоекспорті країни із середніми

прибутками - Алжир, Нігерія і Лівія.

Серед торгово-економічних партнерів

України Африка не займала надто високого місця, проте освоєння африканських

ринків є дуже важливими з огляду на те, що протягом 2005 - 2007 років

зовнішньоторговельний баланс став різко негативним: 2005 р. він становив - 1,85

млр. дол. США, у 2006р. - 6,6 млр. дол. США, а за 2007 рік негативне торгове

сальдо досягло уже - 11,3 млр. дол. США[1].

Обсяги імпорту України з країн

Африки у 2002 - 2012 рр., млн. дол. наведено у таблиці 2.1

Таблиця 2.1

|

Рік

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Африка

|

177

|

249

|

277

|

426

|

413

|

673

|

1559

|

618

|

874

|

941

|

851

|

Динаміку обсягів імпорту України з

країн Африки за 2002 - 2012 р. наведено на рис. 2.1

Рис. 2.1 Динаміка обсягу імпорту

України з країн Африки

Як видно зі схеми, обсяг імпорту

України з країн Африки в період з 2002 по 2012 рр. розвивався порівняно

нерівномірно. Найвищий показник було досягнуто у 2008 році - 1556 млн. дол.,

після цього він різко скоротився у 2009 році до 618 млн. дол. Значне збільшення

відбулося у 2011 році.

· країни Африки, за

винятком ПАР, за міжнародною класифікацією належать до молодих ринків, які

активно розвиваються;

· більшість

африканських країн є давніми партнерами колишнього СРСР, тобто стратегія

розвитку економічних зв’язків з ними має вагомі напрацювання;

· значна частина

сучасних управлінців і спеціалістів африканських країн одержала освіту в

колишньому СРСР, у тому числі у ВНЗ України, що полегшує встановлення ділових

стосунків;

· країни Африки

об’єктивно потребують інжинірингових, консалтингових, будівельних, шляхових,

геологорозвідувальних та інших послуг, у наданні яких спеціалісти України мають

високу кваліфікацію і великий досвід;

· країни Африки

відстають від України в розвитку науки, техніки та технологій і потребують

багатьох товарів і послуг, на яких спеціалізується Україна, а тому є

перспективними ринками збуту.

Розглядаючи потенційні можливості

африканських країн, що становлять інтерес для України, потрібно брати до уваги

досягнення деяких з них в окремих галузях. Наприклад, виробництво високоякісних

і дешевих від західних аналогів персональних комп’ютерів (Марокко); невпинне

зростання електронної промисловості (ПАР, Лівія й Туніс) тощо. Тут створюється

передумова для розвитку науково-технічної кооперації, що підвищить ефективність

експорту українських патентів та ліцензій і допоможе уникнути традиційних

труднощів у сфері розробки нових технологій. Україна може задовольнити потреби

африканських країн у картографічній і геодезичній зйомках, геологічному

розвідуванні, програмному забезпеченні комп’ютерної техніки.

Особливо підкреслимо, що Україна

зацікавлена в імпорті багатьох видів сировини. Цей континент, багатства якого

не до кінця вивчені, є світовим лідером за багатьма видами природних ресурсів.

За оцінками Світового банку, на африканські країни припадає близько 70%

світових біогенетичних ресурсів. У надрах континенту знаходяться 90% світових

запасів платиноїдів, 80% хромітів, 76% фосфатів, 60% марганцю і кобальту, 40%

алмазів, 37% золота. Африка є сировинною базою світової економіки, забезпечуючи

92% потреб світової індустрії у платині, 70% в алмазах, 35% у марганці, 34% в

кобальті, 15% у бокситах.

Африканські країни заінтересовані в

безпосередньому виході на український ринок із продукцією національного

виробництва - зокрема з такими актуальними для нас товарами, як нафта й окремі

види мінеральної сировини, продукція обробної промисловості(взуття, тканини ,

готовий одяг, вироби із шкіри), деякі види продукції хімічної, електронної та

машинобудівної галузей.

Серед експортованих африканськими

країнами товарів великий практичний інтерес до України становлять і традиційні

види африканських аграрних культур - кава, какао-боби, чайний лист, арахіс,

банани та інші.

Частина 3. Регулювання

посередницьких операцій в Україні

У сукупності ринкових процесів

сучасного товарного ринку швидкими темпами розвивається посередницька

діяльність. Вона становить невід’ємну частину господарсько-торговельної

діяльності суб’єктів інфраструктури товарного ринку. Під

господарсько-торговельною діяльністю розуміють діяльність, що здійснюється

суб’єктами господарювання у сфері товарного обігу, спрямовану на реалізацію

продукції виробничо-технічного призначення і виробів народного споживання, а

також допоміжну діяльність, яка забезпечує їх реалізацію шляхом надання

відповідних послуг.

У багатьох джерелах сутність

торговельно-посередницької діяльності ототожнюють із поняттям торгівлі і

наголошують, що це ініціативна, самостійна діяльність щодо здійснення купівлі

та продажу товарів з метою отримання прибутку. Проте в цьому визначенні не

висвітлено багатогранності цієї діяльності, бо її необґрунтовано зводять до

процесів "купівлі та продажу товарів".

Процеси купівлі-продажу, безумовно,

є важливою складовою торговельно-посередницької діяльності, але її зміст значно

ширший. Адже торговельне посередництво передбачає виконання на користь

виробника (продавця) значного обсягу робіт щодо пошуку контрагентів з

купівлі-продажу товару, підготовки та здійснення угоди, кредитування сторін,

надання гарантій реалізації товару й отримання відповідних коштів продавцем,

страхування товарів та ризиків під час транспортування, проведення рекламних

заходів із просування товарів на ринки, надання організаційно-комерційних,

консалтингових та інших послуг.

Виходячи з цього, можна визначити

сутність торговельно-посередницької діяльності.

3.1 Поняття та види посередницьких

операцій

Під посередницькими операціями у

Зовнішньоекономічній діяльності розуміють операції, пов'язані з

купівлею-продажем товарів, що здійснюються за дорученням експортера чи

імпортера незалежним посередником на основі спеціальних угод чи окремих

доручень.

Посередники - це особи, що з'єднують

сторони, які бажають укласти угоду. Самостійна торгівля на зовнішніх ринках

часто буває не під силу самим виробникам, тому вони й використовують

посередників. В ролі останніх можуть виступати спеціалізовані посередницькі

фірми або такі форми продажу, як торги, аукціони, біржі.

Торгово-посередницькі фірми в

юридичному відношенні не залежать від виробників і споживачів товарів. До них

не відносяться дочірні підприємства, філіали і представництва іноземних

компаній [2].

Функції, які виконують посередницькі

фірми, різноманітні. Вони пов'язані не тільки зі збутом і покупкою товару, але

й охоплюють широке коло операцій і послуг, частково такі:

· пошук іноземних

партнерів;

· вивчення ринку збуту;

· транспортування і

страхування;

· кредитно-фінансове

обслуговування учасників угоди;

· оформлення

документів при укладенні угод;

· виконання митних

формальностей;

· проведення

рекламних та інших заходів для руху товару на зовнішні ринки;

· технічне

обслуговування після продажу.

Головна мета залучення посередників

полягає в підвищенні економічності зовнішньоторгових операцій, ї це можливо,

оскільки використання посередників має низку переваг:

· дозволяє залучати

їх капітал для здійснення транспортних, страхових, збуту і сервісних операцій,

що дає можливість експортеру економити власні кошти;

· посередники часто

беруть на себе обов'язки і ризик по доставці товару в країну експортера,

підготовці його до збуту, сортуванню упаковці, маркуванню і т. д.;

· посередники часто

мають власну сітку збуту, складські приміщення, роздрібні магазини, що дозволяє

економити кошти експортерів при здійсненні збуту товарів;

· посередники, як

правило, мають більше інформації про умови ринку, можуть оперативніше реагувати

на зміни кон'юнктури, що дає їм можливість успішніше працювати на ринку в

інтересах експортера;

· посередники мають

більш тісні контакти із споживачами, тому володіють більшою інформацією про їх

вимоги до якості, конкурентоздатності, краще знають їх попит і можуть активніше

реагувати на його зміни.

Збут продукції через посередників

має певні недоліки:

· по-перше, це

призводить до підвищення цін на імпортні товари і зниження доходів від

експорту, так як частина виручки залишається у посередника;

· по-друге, експортер

безпосередньо не зв'язаний з ринком, не вивчає самостійно його кон’єктуру,

попит своїх покупців і т. п.

Проте дані негативні явища не

зменшують той факт, що в практиці світової торгівлі посередники

використовуються досить часто, тому що це вигідно покупцям і продавцям.

Види торгово-посередницьких операцій

В залежності від характеру

взаємовідносин між продавцем чи покупцем і торговим посередником, а також від

функції, яку виконує торговий посередник, можна виділити декілька видів

торгово-посередницьких операцій: операції по перепродажу, комісійні, агентські

і брокерські. [3]

Операції по перепродажу.

Здійснюються торговими посередниками від свого імені і за свій рахунок. Це

означає, що торговий посередник виступає стороною договору як з експортером, так

і з кінцевим покупцем і стає власником товару після його оплати. У світовій

торговій практиці розрізняють два види операцій по перепродажу.

До першого відносяться операції, в

яких торговий посередник по відношенню до експортера виступає як покупець, що придбав

товари на основі договору купівлі-продажу. Він стає власником товарів і може

реалізувати їх на свій лад на будь-якому ринку і по будь-якій ціні. Відносини

між експортером і посередником такого виду припиняються після виконання

сторонами зобов'язань по договору купівлі-продажу.

До другого виду відносяться

операції, в яких експортер надає посереднику право продажу своїх товарів на

певній території на протязі узгодженого терміну на основі договору про надання

права на продаж. Цей договір встановлює тільки загальні умови, що регулюють

взаємовідносини сторін по реалізації товарів. Для його виконання сторони

укладають самостійні контракти купівлі-продажу.

Торгового посередника в різних

країнах називають по-різному:

· в США і

Великобританії - дистриб'юторами,

· в Німеччині -

торгівцем по договору чи торгівцем за свій рахунок,

· в Бельгії і Греції

- концесіонером,

· в Україні все більш

розповсюдженим стає назва такого посередника - дистриб'ютор.

Комісійні операції. Суть даних

операцій полягає у здійсненні одною стороною, названої комісіонером, за

дорученням другої сторони, названої комітентом, угод від свого імені, але за

рахунок комітента. Комісіонер не купляє товарів комітента, а лише укладає угоди

по купівлі-продажу товарів за рахунок комітента. Це означає, що комітент

залишається власником товару до його передачі в користування кінцевого

споживача.

Взаємовідносини між комітентом і

комісіонером регулюються договором комісії. Механізм здійснення комісійної

угоди полягає в наступному: посередник, що добре знає ринок, підписує договір

комісії (комісійний договір) з комітентом про поставку товару на реалізацію,

знаходить покупця і укладає з ним договір купівлі-продажу. Одержаний платіж від

покупця за розрахунком комісійної винагороди на протязі вказаного в договорі

періоду переводиться на рахунок комітента.

Таким чином, комісіонер являється

посередником тільки з погляду комітента. Для третьої особи (покупця), з якою

він за дорученням комітента укладає угоду, комісіонер являється стороною

договору купівлі-продажу. При укладенні договорів купівлі-продажу комісіонер

повинен дотримуватися узгоджених з комітентом умов продажу товарів, особливо

відносно ціни, умов платежу, терміну поставки.

За свої послуги комісіонери

одержують винагороду, зазначену в договорі. Різновидом комісійних операцій

являються операції консигнації. Суть їх полягає в тому, що експортер

(консигнант) доручає посереднику (консигнатору) реалізацію товару із складу на

протязі встановленого періоду. Консигнатор не купляє цей товар у свою

власність, а продає його від свого імені і здійснює платежі консигнатору в силу

реалізації зі складу товару покупцеві.

Агентські операції. Полягають в

дорученні одною стороною, названої принципалом, незалежній від неї другій

стороні, названій торговим чи комерційним агентом, здійснення фактичних і

юридичних дій, пов'язаних з продажем чи покупкою товару на оговореній території

за рахунок і від імені принципала.

Агентські операції носять більш чи

менш тривалий характер. Мінімальний термін агентської угоди, як правило, два

роки. В ролі агентів можуть діяти навіть фізичні особи, але в більшості

випадків - це юридичні особи, зареєстровані в торговому реєстрі. Незалежність

агента виражається в тому, що він не знаходиться в трудових відносинах з

принципалом і може здійснювати свою діяльність самостійно за певну винагороду.

Взаємовідносини між принципалом і

агентом визначаються укладеною між ними агентською угодою, яка регулює загальні

умови їх співробітництва, а поставка товару здійснюється за самостійними

контрактами купівлі-продажу, підписаними з урахуванням посередницьких

договорів.

Агенти лише сприяють здійсненню

угоди купівлі-продажу, але самі в ній в ролі сторони контракту не приймають

участі. Вони не купляють за свій рахунок товари і не продають їх від свого

імені. Агенти діють лише як представники принципала в рамках відповідальності,

покладеної на них угодою між сторонами (агентом і принципалом).

Брокерські операції. Даний вид

операцій полягає у встановленні через посередника-брокера контакту між

продавцем і покупцем. Інакше кажучи, вони зводять зацікавлених продавців і

покупців, самі при цьому не являються стороною в договорі і не приймають участі

в ньому своїм капіталом.

На відміну від агента брокер не

являється представником, не знаходиться в договірних відносинах ні з одною із

сторін і діє на основі окремих доручень.

Брокер готує проект договору і

направляє його сторонам для підписання, а потім передає кожній стороні належно

підписаний екземпляр договору. Брокеру можуть бути доручені контроль за

виконанням укладеного контракту і надання рекламацій. Він не стає власником

товару і не уповноважений на одержання платежів.

За свої послуги брокер одержує

обумовлену, часто встановлену торговим звичаєм, винагороду. Брокери не мають

права представляти інтереси другої сторони угоди і приймати від другої сторони

комісію чи винагороду.

Посередників такого виду в різних

країнах називають по-різному:

· у Франції - куртьє,

· в Німеччині і

Швейцарії - маклерами,

· а в Англії -

брокерами.

На практиці один і той же посередник

може виступати одночасно в різній ролі. За різними видами угод він може бути

агентом і дистриб'ютором, брокером і агентом, виконувати імпортні й експортні

операції і т.д. Це важливо враховувати менеджерам при організації ЗЕД

торгово-посередницької ланки.

.2 Сучасні проблеми становлення та

розвитку посередницьких операцій в Україні

Підприємства в умовах ринкової

економіки значну увагу приділяють проблемам оптимізації процесу просування

товарів від виробника до споживача. Перед підприємствами постає проблема

вибору: продавати товар самим чи скористатися послугами посередників. Як

показав досвід таких розвинутих країн, як США, Великобританія, Японія,

Німеччина, Швеція, більшість виробників вважає, що використання посередників

приносить їм певну користь. Сутність торгового посередництва у нас, нажаль,

трактується вузько і не зовсім правильно. Це поняття зводиться до здійснення

угод суб’єктами від імені і за рахунок третьої особи. Насправді ж його потрібно

розглядати як підприємницьку діяльність юридичних або фізичних осіб по забезпеченню

комерційних операцій, або як стадію обороту товарів та послуг.

Торговельно-посередницька діяльність

є досить поширеною в світі, але в Україні вона розвивається досить суперечливо:

з одного боку - лібералізація торгівлі, розширення зовнішньоекономічних

зв’язків, роздробленість і віддаленість постачальників і покупців, ускладнення

комерційних операцій об’єктивно потребують прискореного формування інституту

торгових посередників як елементу інфраструктури товарного ринку; з іншого -

недосконалість нормативної бази, низький професійний рівень посередників,

загальне недовір’я стримують процес формування посередницьких структур, заганяє

їх діяльність в "тінь" [4].

Найбільш складною і нерозв’язаною

проблемою розвитку торговельного посередництва постає слабка правова база.

Перехід від командно-адміністративних методів управління економікою до ринкової

саморегуляції об'єктивно викликав процеси лібералізації зовнішньоекономічної

діяльності, відтворення комерційної інфраструктури, у тому числі інституту торгового

посередництва. Разом з тим виникла необхідність посилити роль державного

регулювання діяльності суб'єктів зовнішньоекономічних відносин як на

загальноукраїнському, так і на регіональному рівнях, оскільки суперечливість

впливу лібералізації ЗЕД на ефективність і загальну спрямованість розвитку

торговельного посередництва обумовлена недостатністю державного протекціонізму

в економічній політиці.

Потрібно відмітити, що правова база

регулювання торговельно-посередницької діяльності, як і всього економічного

обороту , складається із фрагментів непрямих законів. В її основі лежать також

відомчі нормативні акти, різні інструкції і положення, а частіше за все

розробки самих посередників. Зрозуміло,що таку базу неможливо вважати

прийнятною.

Необхідні прямі закони,

систематизовані норми права. Мова йде перш за все про прийняття Закону України

"Про торгівлю". Такий закон буде сприяти ефективному регулюванню

всієї сукупності відносин,які виникають у сфері торгівлі. Разом із тим, в

будь-якому варіанті такий закон не в змозі охопити і тим більше регулювати

багатоманітність аспектів торговельно-посередницької діяльності. В зв’язку з

цим дуже важливо прискорити прийняття Цивільного(Комерційного) Кодексу,

відобразивши у ньому види договорів торговельно-посередницької діяльності і

регулювання договірних відносин. Як не парадоксально звучить, але сьогодні, по

суті, відсутні норми регулювання таких специфічних договорів, як договір про

надання права продажу товарів(не говорячи вже про кваліфікацію діяльності

дистриб’юторів, дилерів), договір консигнації,агентський договір, біржовий

контракт, договір лізингу, договір аукціонного продажу та ін. Між тим на

практиці операції в рамках таких договорів здійснюється досить широко.

Аналіз показує, що структура

посередницьких фірм спрощена, нераціональна у функціональному плані. Це

стосується перш за все бірж, аукціонів, дистриб’юторських, консигнаційних фірм,

брокерських контор. У них "урізана" функціональна структура. В той же

час вона універсальна. Пояснюється це двома причинами: по-перше, - прагнення до

економії кошт на функціонування посередницької фірми ; по-друге, - загальною

тенденцією до універсалізації діяльності посередників.

Виникає необхідність розробки

оптимальних організаційних форм і структур у сфері торговельного посередництва

у вигляді рекомендацій, технологічних схем, з урахуванням міжнародного досвіду

і особливостей національної економіки.

Гостро стоїть питання про

територіальну організацію посередників, їх спеціалізацію. Справа в тому, що

дуже важливими принципами функціонування більшості посередників являється

розподіл територій. Це означає, що посередник територіально обмежений в своїй

діяльності.

Реалізація цього принципу потребує

регулювання територіальної організації посередників, їх розмежування,

спеціалізації, перегляду антимонопольного законодавства.

Торгові посередники здійснюють

великомасштабні внутрішні і зовнішні операції, складні в комерційному,

фінансовому і правовому плані. Але в силу відомих причин їх професійна

кваліфікація низька. До того ж в учбових закладах України кадри для

торговельно-посередницької діяльності не готуються. В зв’язку з цим доцільно

ввести спеціальність "Торговельно-посередницька діяльність" в коледжах,

торговельно-економічних вузах країни.

Механізм торговельно-посередницької

діяльності в Україні тільки формується. У ньому тільки визначаються

фінансово-економічні важелі. Але ці важелі досить слабко адаптовані до

специфіки діяльності торговельно-посередницької діяльності. Це відноситься перш

за все до цін, знижок на об’єкти угод, ставок, платежів, деяких податків. При

цьому не відрегульовані гарантії з боку посередника, його відповідальність

перед контрагентами.

.3 Нормативно-правове регламентування

посередницьких операцій в Україні

Нормативно-правове та договірне

регулювання посередницьких операцій в Україні зародилося наприкінці ХХ ст.

разом зі здобуттям Україною незалежності, що було спричинено економічними,

соціальними та інтеграційними змінами у суспільстві. Радянський період

ознаменувався тим, що посередницькі операції розглядались як негативне явище

економіки, яке необхідно було ліквідовувати.

Зокрема, на даному питанні

акцентовано увагу у дисертації Г.І. Сальникової, яка відзначає, що до 1992 року

законодавець розглядав комерційне посередництво як карний злочин. І лише зміна

економічно-політичної ситуації призвела до скасування ст. 151 "Комерційне

посередництво" кримінального закону, у якому передбачалася

відповідальність за здійснення даного виду діяльності. Разом тим, розвиток

посередництва в період СРСР здійснювався в якості комісійної торгівлі. В

Україні вперше поняття посередницьких операцій та їх регулювання було

висвітлено в ст. 4 Закону України "Про зовнішньоекономічну діяльність",

в якій передбачалось, що "посередницькі операції, при здійсненні яких

право власності на товар не переходить до посередника (на підставі комісійних,

агентських договорів, договорів доручення та інших), здійснюються без

обмежень".

Державний рівень характеризується

регулюванням посередницьких операцій безпосередньо на внутрішньому ринку.

Основними нормативними актами є Конституція України, кодекси, закони та

підзаконні нормативно-правові акти.

Особливо важливими є вирізнення

рівня підприємства у нормативно-правовому регулюванні, адже саме підприємства є

суб’єктами здійснення даних операцій. На рівні підприємства складаються накази,

посадові інструкції, договори, що опосередковано регулюють діяльність

посередника [5].

Найвищу юридичну силу має

Конституція України, що забезпечує право громадянина на отримання життєво

необхідних благ, в чому можуть сприяти посередники.

Наступний рівень

нормативно-правового регулювання забезпечується кодексами. Господарський кодекс

України, Цивільний кодекс України, Податковий кодекс України, Митний кодекс

України визначають загальні аспекти діяльності посередників на ринку.

Господарський кодекс України регулює

порядок здійснення агентських відносин, та окремими розділами визначає

фінансове посередництво. У даному кодифікованому законі увага зосереджена

виключно на операціях з цінними паперами як одному із видів фінансового

посередництва (регулюються питання ліцензування такої діяльності, суб’єкти та

умови укладання угод на фондовому ринку). У Цивільному кодексі України

врегульовано договірне регулювання посередницьких операцій в частині укладання

договорів комісії, управління майном, доручення, визначення їх істотних умов.

Окремими статтями розглядається порядок проведення розрахунків за кожним із

видів договорів.

Податковий кодекс України визначає

порядок оподаткування посередницьких операцій у розрізі різних видів договорів,

регулює порядок визнання податкових зобов’язань з податку на прибуток та

податку на додану вартість. У Митному кодексі України врегульовані питання

посередницьких операцій, що здійснюються

в зовнішньоекономічній діяльності

(регламентує порядок здійснення діяльності митними брокерами).

Закони України як наступний рівень

нормативно-правового забезпечення посередницьких операцій присвячені

регулюванню окремих видів посередницьких операцій у різних сферах. Більшість

нормативних актів визначають діяльність фінансових посередників в частині

здійснення діяльності, отримання ліцензій, порядку проходження фінансового

моніторингу, здійснення посередницьких операцій при експорті та імпорті

товарів, робіт (послуг). Детальне регламентування діяльності посередників у

розрізі окремих операцій містять постанови, правила, умови та положення, які

визначають порядок здійснення операцій, проведення розрахунків, оцінку ступеня

завершеності послуги.

Важливим є відокремлення в окрему

групу листів ДПАУ, які визначають порядок оподаткування, сплати та нарахування

податків і зборів під час здійснення посередницьких операцій.

Нормативно-правове регулювання

посередницьких операцій на рівні підприємства здійснюється на підставі

внутрішніх документів та посередницьких договорів. До складу внутрішніх

документів можна віднести: накази, посадові інструкції, розпорядження. Основне

призначення наведених вище документів врегулювати порядок здійснення операцій.

Наказ як розпорядчий документ керівника містить інформацію щодо врегулювання

порядку здійснення посередницьких операцій, осіб відповідальних за їх

здійснення, порядку укладання та підписання договорів, відображення на рахунках

бухгалтерського обліку.

Посадові інструкції як правовий

документ в частині посередницьких операцій на рівні підприємства визначає

відповідальних осіб за здійснення посередницької операції, обов’язки та їх

права. Розпорядження покликане здійснювати вирішення оперативних питань щодо

функціонування посередницьких операцій. Проблема недосконалості та загального

нормативно-правового регулювання посередницьких операцій є актуальною для

багатьох країн. Варто зазначити, що як і в Україні, так і за кордоном відсутній

нормативно-правовий акт, який би регулював виключно посередницькі операції.

Висновки

Посередництво в сфері господарювання

необхідно досліджувати в нерозривному зв’язку права та економіки, оскільки

будь-які господарські явища, господарська діяльність та/або правовідносини, в

т.ч. й посередництво, мають економічне підґрунтя, економічні передумови

виникнення та становлення. Посередництво є видом встановлення та реалізації не

лише економічних, але й правових відносин між двома особами за участю третьої.

У найбільш широкому значенні,

посередництво - це господарська діяльність, що забезпечує встановлення та

реалізацію господарських зв’язків між виробниками та споживачами товарів,

робіт, послуг.

Такий підхід характерний передусім

для економіки та маркетингу, де господарська діяльність розглядається під кутом

зору задоволення потреб споживача.

Характерними його ознаками є те, що:

) посередництво - це господарська

діяльність, предметом якої є надання посередником посередницької послуги іншій

особі;

) посередництво є предметом господарської

діяльності посередника;

) посередництво провадиться

суб’єктом господарювання-посередником з дуалістичною господарською метою

(забезпечення досягнення як інтересу послугоотримувача, так і власного

господарського інтересу);

) послугоотримувачем є учасник

господарських відносин;

) посередництво - це завжди

діяльність за рахунок послугоотримувача;

) посередництво - це діяльність

посередника (послугонадавача) переважно від власного імені.

Господарськими посередницькими

правовідносинами є сукупність врегульованих нормами господарського права

суспільних відносин, що виникають з приводу та в процесі здійснення

посередницької діяльності, учасники яких є носіями суб’єктивних прав та

обов’язків, що утворюють між ними правовий зв’язок посередництва.

Список використаної літератури

1.

http://www.ukrstat.gov.ua/ - Державна служба статистики України

.

Кириченко О.А. Менеджмент зовнішньоекономічної діяльності: Навч. посіб. 3-тє

вид., перероб. і доп. - К.: Знання-Прес, 2002. - 384 с.

.

Сухарський В.С. Управління ЗЕД: теорія, методологія, практика: Астон, - Т.,

2001.

.

Управління зовнішньоекономічною діяльністю: Навчальний посібник / Під ред. A.I.

Кредісова / Пер. з рос. Н. Кіт, - К. Серажим. - К, 2007.

.

Рум'янцев А.П. Зовнішньоекономічна діяльність; 2008. - 425 ст.