Внедрение эффективной системы управления изменениями на предприятии приборостроения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СОВРЕМЕННОЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМ УПРАВЛЕНИЯ

ИЗМЕНЕНИЯМИ В ПРИБОРОСТРОЕНИИ

.1

Анализ состояния приборостроительной отрасли в России: стратегические

возможности и перспективы

.2

Основные тенденции развития приборостроения в Орловской области

1.3 Концепция эффективного управления

организационными изменениями в системе менеджмента предприятий приборостроения

. КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ

И СИСТЕМЫ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ ОАО "ПРОМПРИБОР" ЗА 2008- 2010 ГОДЫ

2.1

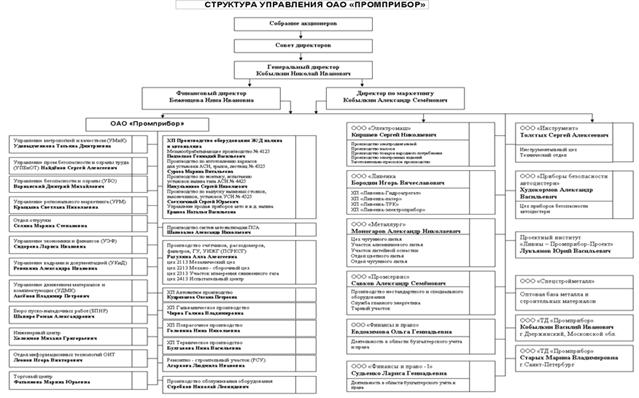

Общая характеристика ОАО "Промприбор"

.2

Анализ внешней среды ОАО "Промприбор"

.3

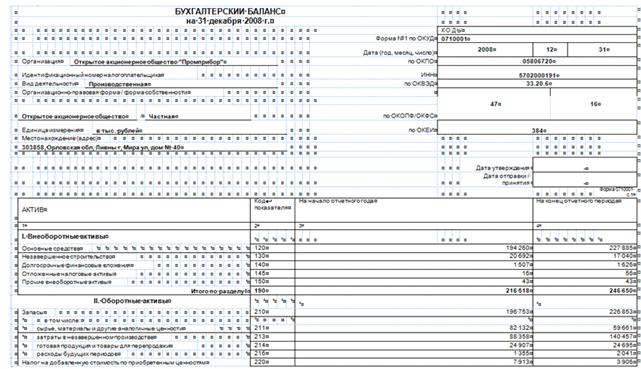

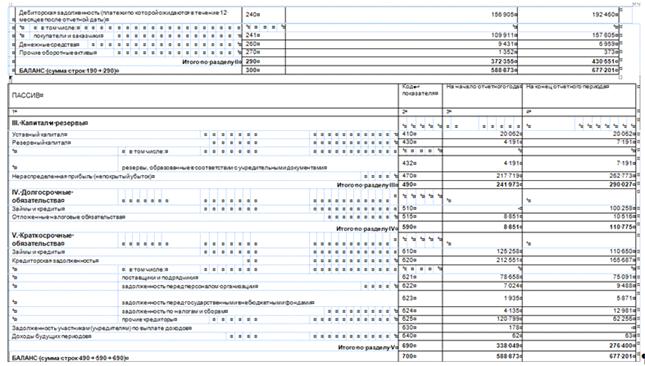

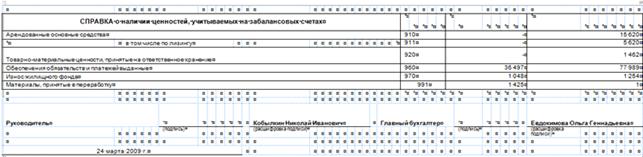

Анализ основных показателей финансово-хозяйственной деятельности ОАО

"Промприбор"

.4 Оценка

существующей системы управления ОАО "Промприбор"

.5

Оценка управления изменениями в ОАО "Промприбор"

.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ В ОАО "ПРОМПРИБОР"

.1

Разработка комплекса мер по формированию эффективной системы управления

изменениями в ОАО "Промприбор"

.2

Организация управлениями изменениями в ОАО "Промприбор" с использованием

автоматизированных систем управления

.3

Оценка экономической эффективности предлагаемой для ОАО "Промприбор"

системы управления изменениями

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

С точки зрения современной теории и практики

управления недостаточно проработанными остаются вопросы эффективного управления

изменениями в организации. Актуальность активизации изменений как для малых и

средних предприятий, так и для крупных промышленных предприятий обусловлена

необходимостью соответствия современных российских организаций международным

стандартам и их стремлением обеспечить достойный уровень конкурентоспособности

на рынке. Это связано с динамизмом и разнообразием поведения потребителей,

ускорением темпов научно-технического и социального прогресса, сокращением

жизненного цикла товаров, глобализацией бизнеса, ростом конкуренции, развитием

информационных сетей, изменением роли человеческих ресурсов. особенную

актуальность изменения приобрели в период 2008-2010 гг., в связи с мировым

экономическим кризисом.

Значительный вклад в развитие теории управления

изменениями внесли многие зарубежные ученые Левин К., Адизес И., Грейнер Л.,

Хаммер М. и Чампи Дж., Акофф Р., Эмери Ф. и другие. Известны также работы

российских ученых Анискина Ю.П., Великого А.А., Зиньковского К.В.,

Ксенофонтовой Е.Г., Широковой Г.В.

Однако в российской практике, как правило,

"управление изменениями" не выделяется в обособленную подсистему

управления, в результате чего отечественные организации, проводя изменения, руководствуются

не научно-обоснованными подходами и рекомендациями, а используют метод

"проб и ошибок". Отечественные организации нуждаются в формировании

эффективной системы управления изменениями.

Цель дипломной работы - разработка и внедрение

эффективной системы управления изменениями на предприятии приборостроения. В

соответствии с поставленной целью в задачи дипломной работы входит:

провести анализ состояния приборостроительной

отрасли в России, выявить ее стратегические возможности и перспективы;

изучить основные тенденции развития

приборостроения Орловской области;

рассмотреть концепцию эффективного управления

организационными изменениями в системе менеджмента предприятий приборостроения;

дать общую характеристику ОАО

"Промприбор";

выполнить анализ внешней среды ОАО

"Промприбор";

провести анализ основных показателей

финансово-хозяйственной деятельности ОАО "Промприбор";

оценить существующую систему управления ОАО

"Промприбор";

дать оценку управления изменениями в ОАО

"Промприбор";

разработать комплекс мер по формированию

эффективной системы управления изменениями в ОАО "Промприбор";

предложить проект организации управлениями

изменениями в ОАО "Промприбор" с использованием автоматизированных

систем управления;

дать оценку экономической эффективности предлагаемой

для ОАО "Промприбор" системы управления изменениями.

Объектом исследования дипломной работы является

ОАО "Промприбор" - представитель отрасли приборостроения в г. Ливны

Орловской области.

Предметом изучения дипломной работы, в

соответствии с заданием, является система управления изменениями в менеджменте

ОАО "Промприбор".

Практическая значимость исследования заключается

в том, что внедрение предложений, разработанных по результатам работы, будет

способствовать повышению эффективности управления изменениями на ОАО

"Промприбор" за счет повышения информированности, знаний и мотивации

сотрудников.

1. СОВРЕМЕННОЕ СОСТОЯНИЕ И

ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ В ПРИБОРОСТРОЕНИИ

1.1 Анализ состояния

приборостроительной отрасли в России: стратегические возможности и перспективы

Приборостроение, отрасль машиностроения,

выпускающая средства измерения, анализа, обработки и представления информации,

устройства регулирования, автоматические и автоматизированные системы

управления; область науки и техники, разрабатывающая средства автоматизации и

системы управления. Ведущее место в нем. по количеству и разнообразию

выпускаемых приборов занимают средства измерительной техники. Созданы методы и

приборы измерения механических, электрических, магнитных, тепловых, оптических,

радиационных и др. величин.

Измерительные приборы в сочетании с

регулирующими, вычислительными и исполнительными устройствами составляют

техническую базу автоматизированных систем управления технологическими

процессами (АСУТП):

для измерения электрических и магнитных величин

(напряжение, ток, мощность, частота, фазы, сопротивление, ёмкость, магнитные

величины);

для измерения теплоэнергетических величин

(температура, давление, расход, уровень);

для измерения механических величин (вес, сила,

вибрация, твёрдость, деформация, прочность);

средства испытательной техники;

Аналитическое приборостроение, создающее

устройства для определения состава и концентрации веществ в различных средах,

материалах и продуктах. К ним относятся электрохимические, ультразвуковые,

оптические, ядерные и иные анализаторы, сложные многопараметровые аналитические

системы.

В приборостроении важное место занимают средства

передачи информационных сигналов и управляющих импульсов на большие расстояния.

Отрасль является самой наукоемкой из всех.

Продукция этой отрасли отличается небольшой материало- и энергоемкостью, но для

ее производства требуются высококвалифицированная рабочая сила и

научно-исследовательские кадры. Поэтому основная часть производственного

потенциала сосредоточена в крупных и крупнейших городах. Например, в Москве и

Московской области размещены десятки научно-производственных и производственных

объединений, специализирующихся на выпуске, монтаже и наладке средств

автоматизации, разработке программного обеспечения, конструировании и

производстве часов, медицинских приборов, измерительной аппаратуры, оргтехники.

Эта наукоемкая продукция является основным

элементом систем автоматизации управления технологическими процессами, а также

управленческого и инженерно-технического труда, информационных систем и т.д. В

приборостроении более 80% продукции выпускается крупными предприятиями

(численность работающих - от 1 до 10тыс. человек).

Приборостроение, сформировавшееся еще в период

планового хозяйства, было сконцентрировано в Центральном районе (Москва и

Московская область), а также получило развитие в Северо-Западном

(Санкт-Петербург и Ленинградская область) и Северо-Кавказском районах.

Производство электронной техники было сосредоточено в Москве, Орле, Зеленограде,

Смоленске, Пензе. Предприятия радиотехнической промышленности,

специализирующиеся на выпуске радиоприемных устройств и телевизоров, созданы в

Центральном (Москва, Александров), Северо-Западном (Санкт-Петербург),

Центрально-Черноземном (Воронеж) районах. Основные районы электротехнической

промышленности - Центральный, Северо-Западный, Западно-Сибирский. Центром

электротехнических заводов в Восточной Сибири стал Минусинск.

Отрасль приборостроения России пережила в 1990е

- 2000е гг. достаточно трудные времена. Производство тонкой, в т. ч.

электрической и электронной аппаратуры является сложным и дорогим процессом,

требующим больших научных, сырьевых и производственных затрат. Государство не

финансирует данную отрасль в нужном размере, а частные инвесторы не отличаются

активностью из-за того, что приборостроение - это не та отрасль, которая дает

максимальную прибыль в короткие сроки. Из крупных компаний, занимающихся

производством приборов, в России остались лишь работающие на нужды армии или

динамичных топливно-энергетической и химической промышленности. Сфера

компьютерной техники, в этом отношении, выглядит гораздо выгоднее, т.к. в

стране идет глобальная компьютеризация и есть огромный спрос на эти изделия,

этим объясняется огромное число фирм занимающихся сборкой и настройкой

компьютеров. Однако производство компьютерных комплектующих отсутствует

практически полностью.

Кризисные процессы в приборостроении

усугублялись высоким уровнем концентрации и монополизации производства. Среди

2/3 предприятий приборостроения каждое выпускало свыше 75% определенного вида

продукции, т.е. являлось его монопольным производителем. Конец 80-х, и особенно

начало 90-х годов, сопровождались распадом внешнеэкономических связей в области

торговли приборами и оборудованием, которые складывались в течение нескольких

десятилетий и способствовали определенному балансу и обеспеченности

потребностей отраслей хозяйственного комплекса России современной техникой. С

1991 г. нарастала тенденция сокращения межрегионального обмена продукцией производственно-технического

назначения. Нарушение вертикальных и отсутствие устойчивых горизонтальных

связей способствовали снижению производства продукции.

Вместе с тем, структурная перестройка,

происходящая в машиностроительном комплексе, позволила за 2000-е годы наладить

производство 4000 наименований новых изделий. Однако структурные изменения

происходили медленно не только из-за слабой адаптации приборостроительных

предприятий к работе в новых экономических условиях, но и из-за постоянного

недостатка у предприятий оборотных средств. В настоящее время практически все

предприятия гражданского и значительная часть предприятий военного

приборостроения являются акционерными обществами. Таким образом, главные

направления изменений, начиная с 1990-х гг. - это смена формы собственности и

организационно-правовой формы, а также изменение номенклатуры и технологий

производства.

В 2000-х - 2010х гг. в отрасли наблюдается

некоторое оживление, о котором можно судить, например, по динамике числа

действующих организаций в таблице 1 (отрасль обозначена как "Производство

электрооборудования, электронного и оптического оборудования", по новой

классификации отраслей).

Таблица 1 - Число действующих организаций

отрасли

|

Отрасль\ Год

|

1995

|

2000

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Обрабатывающая промышленность, всего

|

|

|

212644

|

216894

|

216343

|

221480

|

235755

|

|

производство электрооборудования, электронного и оптического

оборудования

|

54700

|

47700

|

14386

|

15521

|

16301

|

17324

|

18738

|

Рассматривая динамику числа организаций отрасли,

можно говорить, во-первых, о сокращении числа организаций в 1990-е - 2000-е

гг., которое продолжалось до 2005 г., а также об общем росте с середины 2010-х

гг., в т. ч. - в период мирового экономического кризиса 2008-2010 гг.

Отрасль приборостроения в РФ, в 1990-х-2010-х

гг. продолжала развиваться, хотя и имела отставание по уровню технологий от

промышленно развитых стран, что значительно ограничивало конкурентоспособное

предложение приборостроительных предприятий, особенно в области

радио-электронных приборов.

В структуре машиностроения доля продукции

приборостроения составляет около 60%. По данным Росстата [27] (рисунок 1), доля

продукции приборостроения в машиностроительном комплексе постоянно растет. За

последние пять лет она изменилась с 26% в 2005 до 58% в 2010, т. е. прирост составил

немногим более чем 2 раза.

Рисунок 1 - Структура отрасли машиностроения и

доля в ней приборостроения

Как следует из рисунка 1, возрастание доли

отрасли можно объяснить ростом производства приборов в России.

При этом по выручке данная отрасль занимает

только 6-е место (4%), по активам - 5-е (также 4%), а по чистой прибыли -

3-е(10% от общего объема). По темпам роста активов приборостроение выходит на

2-е место после энергетического машиностроения [29].

Мировой финансовый кризис также затронул

предприятия отрасли, однако уже в 2010 г., они обнаруживают определенные

тенденции роста производства.

В связи с тем, что данный сектор является

поставщиком комплектующих изделий для других секторов экономики, улучшение

ситуации в отдельных секторах-потребителях электрооборудования, электронного и

оптического оборудования (что связано, в том числе, с увеличением объемов

платежеспособного спроса со стороны предприятий во всех секторах

машиностроительного комплекса и физических лиц) обеспечило рост производства по

всем товарным подклассам данного раздела. Индекс производства отраслей

приборостроения - электрооборудования, электронного и оптического оборудования

в 2010 году по сравнению с 2009 годом составил 122,8 процента.

Так, в 2010 году по сравнению с 2009 годом

увеличилось производство офисного оборудования и вычислительной техники (на

19,5%), медицинских изделий, средств измерений, контроля, управления и

испытаний; оптических приборов, фото- и кинооборудования; часов (на 27,5%),

электрических машин и электрооборудования (на 24,4%), электронных компонентов,

аппаратуры для радио, телевидения и связи (на 12,6 процента). Необходимо

отметить, что указанный рост также обусловлен низкими объемами производства в

данном разделе в 2009 году.

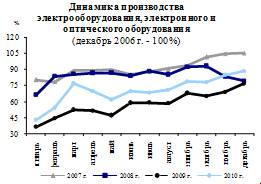

Рисунок 2 - Динамика производства в

приборостроении

В декабре 2010 года индекс производства

электрооборудования, электронного и оптического оборудования составил 104,3% по

сравнению с ноябрем 2010 года. С исключением сезонной и календарной

составляющих производство электрооборудования, электронного и оптического

оборудования увеличилось на 0,6 процента.

Данная динамика, показанная на рисунке

обусловлена увеличением объемов производства электрооборудования, электронного

и оптического оборудования по всем товарным подгруппам данного раздела, кроме

электронных компонентов, аппаратуры для радио, телевидения и связи.

Другие показатели работы отрасли представим в

таблице 2

Таблица 2 - Показатели работы приборостроения России

|

Показатель

|

2003

|

2005

|

2008

|

2009

|

2010

|

|

Объем

промышленной продукции, млрд. руб.

|

1126

|

452

|

910

|

817

|

1027

|

|

Индекс

промышленного производства, в % к предыдущему году

|

102

|

116,1

|

137,1

|

93,0

|

114,2

|

|

Среднегодовая

численность пром.-производ. персонала (ППП), тыс. чел.

|

3495

|

887

|

912

|

824

|

787

|

|

Сальдированный

финансовый результат (прибыль минус убыток), млн. руб.

|

11280

|

21851

|

35494

|

21977

|

52645

|

|

Число

убыточных организаций

|

559

|

417

|

360

|

460

|

294

|

|

Удельный

вес убыточных организаций

|

32,4

|

25,4

|

21,9

|

28,0

|

19,9

|

|

Уровень

рентабельности продукции, %

|

8,3

|

28,4

|

…

|

7,8

|

10,1

|

|

Уровень

рентабельности активов, %

|

1,3

|

6,2

|

…

|

3,2

|

6,5

|

|

Финансовые

инвестиции, млн. руб.

|

27839

|

27541

|

132748

|

138024

|

160044

|

|

Затраты

на технологические инновации, млн. руб.

|

…

|

…

|

15190,1

|

18569,2

|

17948,0

|

|

Объем

инновационных товаров, работ, услуг, млн. руб.

|

…

|

…

|

60102,9

|

57449,2

|

57526,4

|

Как можно видеть из таблицы 2, отрасль за период

2003-2005 гг. значительно уменьшилась в размерах. Так почти в четыре раза

сократился объем занятых в отрасли (показатель среднегодовой численности ППП),

более чем наполовину уменьшился объем отгруженной продукции и сальдированный

финансовый результат. Однако при этом сократилось и число убыточных организаций

(на 142), а также их удельный вес в общем числе (на 7%). Повысилась

рентабельность продукции (на 20,1%) и рентабельность активов (на 4,9%). За

дальнейший рассматриваемый период наблюдается улучшение всех показателей

деятельности (за исключением 2009 г. - последствия кризиса).

Таким образом, можно выделить основные тенденции

развития и стратегические приборостроительных предприятиях России. Данная

отрасль является наиболее пострадавшей в период реформ, так как она имела

технологическое отставание от приборостроения в развитых странах, а также

наибольшую долю продукции поставляла оборонному комплексу, практически

прекратившему заказы в 1990-е гг. К тому же кооперация в приборостроении СССР

носила общесоюзный характер и большинство технологических связей было утрачено.

Тем не менее, отрасль продолжила свою работу, и за последние 5 лет ее доля в производстве

продукции увеличивается. Кризис 2008-2009 гг. негативно сказался на

деятельности приборостроения, однако в 2010 г. отрасль продемонстрировала

значительный рост и практически подошла к докризисному уровню.

Также можно определить основные направления

изменений на предприятиях приборостроения:

1990-е гг., цель - обеспечение выживания: смена

форм собственности, организационно-правовых форм (ОПФ), изменения номенклатуры

и технологических способов производства, и соответственно, структур

предприятий, численности работников;

2000-е - нач. 2010-х гг., цель - обеспечение

дальнейшего развития и роста выживших предприятий: изменения стратегий бизнеса,

а также структур и ОПФ, в отдельных случаях - смена собственников, изменения

номенклатуры и способов производства, развитие систем информационного

обеспечения управления;

период кризиса 2008-2009 гг., цель - обеспечить

выживание и сохранение ключевых видов деятельности: изменение стратегии

бизнеса, структур и численности работников, сокращение производства;

после кризисный период (с 2010 г.), цель -

обеспечить рост бизнеса, повышение его активности: изменения стратегии,

организационной культуры предприятий, организационных структур, кооперация и

интеграция с другими хозяйствующими субъектами.

1.2 Основные тенденции развития

приборостроения в Орловской области

Ситуация в приборостроении в Орловской области

по сравнению с РФ в целом не имела значительных отличий. Как упоминалось в п.

1.1, Орел и область являлись одним из центров концентрации приборостроения в

период плановой экономики, часть которых являлась подразделениями всесоюзных

промышленных комплексов. С началом проведения реформ все эти предприятия

реорганизовались в акционерные общества. Однако в тот период многие

хозяйственные связи были утрачены, а часть предприятий прекратила свое

существование, например: ЗАО "Диск" (производство микросхем) г.

Ливны, завод УВМ (производство компьютеров и матричных принтеров), завод

"Янтарь" (производство часов) г. Орел. Особая тяжесть положения орловских

предприятий состояла в том, что они были ориентированы, главным образом, на

военно-промышленный комплекс, заказы которого в 1990 г. сократились практически

полностью.

Сохранившиеся предприятия прошли процедуру

конверсии и освоили ряд новой продукции. В области даже принималась программа

"Развитие приборостроения и электроники в Орловской области на 2004 - 2008

годы", однако серьезного развития она не получила, хотя в рамках программы

и была создана приборостроительная компания "Вектор".

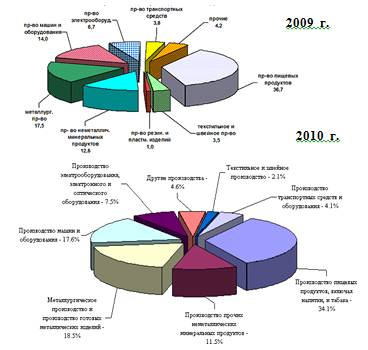

В настоящее время, приборостроение занимает в

области 5-е место по объему производства (рисунок 3)

Рисунок 3 - Удельный вес видов производств

Орловской области в общем объеме

Как видно на рисунке 3, доля приборостроения

(производства электрооборудования, электронного и оптического оборудования)

составляет 6,7% в 2009 г. и 7,5% в 2010 г. Это ниже долей других традиционных

отраслей специализации области (производство машин и оборудования, металлургия)

и приблизительно в 5 раз меньше производства пищевых продуктов. Однако за год

доля отрасли увеличилась на 0,8%.

Почти по всем видам экономической деятельности и

отраслям Орловской области в условиях мирового экономического кризиса в 2009

году имело место сильное падение производства продукции и оборотов. Факторы,

обуславливающие спад промышленного производства в области: недостаточный

внутренний и внешний спрос на промышленную продукцию, сокращение объемов

заказов, недостаток финансовых ресурсов для восполнения оборотных средств,

высокие процентные ставки по банковским кредитам, низкий уровень инвестиций в

промышленное производство, рост тарифов на электроэнергию.

Все это привело к сокращению производства,

поиску новых рынков сбыта, переносу на более поздний срок или отказу от

выполнения инвестиционных программ, уменьшению количества занятых, введению

неполного рабочего времени и другим негативным последствиям.

Однако с сентября 2009 года началась тенденция

постепенного восстановления промышленного производства, индекс производства

постепенно увеличивался. Производство восстанавливается в 2010 году почти теми

же темпами, что и упала в 2009 году. В первом полугодии 2010 года промышленное

производство быстро восстанавливается. ИПП в обрабатывающих производствах

составил 126.1% (2 место в ЦФО). За 2010 г. в целом в приборостроении прирост

производства составил 57%.

Среднемесячная заработная плата в данном виде

экономической деятельности сложилась в сумме 10079 рублей, что составило 95,8 %

к уровню прошлого года. Численность работающих снизилась на 24,7 % и составила 5,9

тыс. человек. Объем отгруженных товаров собственного производства в действующих

ценах - 2551,3 млн. руб., или 73,1 % к уровню прошлого года. Индекс

производства в 2009 году составил 40,6 % к 2008 году.

Учитывая тот факт, что данный сектор является

поставщиком комплектующих изделий для других секторов экономики, замедление

развития предприятий-потребителей, связанное с низким уровнем платежеспособного

спроса в сочетании с ухудшением условий кредитования производственной и

инвестиционной деятельности предприятий, обусловило сокращение производства по

всем товарным подклассам данного вида деятельности. Так, в 2009 году по

сравнению 2008 годом сократилось производство: приборов оптоэлектронных и

индикаторов знакосинтезирующих - на 60 %, приборов полупроводниковых - на 57 %,

микро-схем интегральных - на 40 %, тиристоров - на 10 %, проводов и шнуров

осветительных - на 71 %, кабелей силовых - на 52 %.

Вместе с тем улучшение ситуации к концу 2009

года на предприятиях-потребителях продукции данного сектора обеспечило рост

производства основных видов продукции в декабре 2009 года относительно декабря

2008 года. Так, отмечалось увеличение объемов производства электродвигателей

переменного тока (в 1,7 раза), приборов оптоэлектронных (на 7 %), приборов

полупроводниковых (на 4 %), микросхем интегральных (на 10 %).

Динамику общих показателей работы отрасли

приборостроения в Орловской области за 2005-2010 гг. представим в таблице 3

Таблица 3 - Показатели работы отрасли

приборостроения в Орловской области

|

Показатель

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Число

действующих организаций (юридических лиц), на конец года

|

70

|

67

|

60

|

72

|

83

|

67

|

|

Объем

отгруженной продукции (работ, услуг), млн. руб.

|

2467,9

|

2694,0

|

3173,0

|

3408,3

|

2916,5

|

3476,8

|

|

Индекс

производства, в процентах к предыдущему году

|

92,1

|

1,7

р.

|

93,4

|

104,8

|

43,8

|

157

|

|

Среднегодовая

численность работников организаций, человек

|

8942

|

8075

|

8141

|

7786

|

6091

|

5380

|

|

Сальдированный

финансовый результат (прибыль минус убыток), млн. руб.

|

17,3

|

71,2

|

145,0

|

-156,3

|

-164,1

|

172,4

|

|

Прибыль

(убыток) от продаж, млн. руб.

|

70,9

|

154,3

|

217,1

|

-33,7

|

-71,8

|

163,5

|

|

Рентабельность

проданных товаров, продукции (работ, услуг), процентов

|

3,5

|

6,3

|

8,4

|

-1,0

|

-3,6

|

6,6

|

|

Число

организаций, осуществлявших технологические инновации

|

6

|

5

|

3

|

4

|

5

|

2

|

|

Удельный

вес организаций, осуществлявших технологические инновации,%

|

35

|

33

|

21

|

22

|

29

|

11

|

|

Затраты

на технологические инновации, млн. руб.

|

59,9

|

31,6

|

70,6

|

61,5

|

45,2

|

*

|

|

Доля

затрат на технологические

|

2,6

|

1,3

|

3,4

|

1,9

|

2,0

|

*

|

|

инновации,

%

|

|

|

|

|

|

|

|

Объем

отгруженной инновационной продукции, млн. руб.

|

275,7

|

312,8

|

77,8

|

86,6

|

115,8

|

149,5

|

|

Доля

отгруженной инновационной продукции в общем объеме отгруженных товаров, %

|

12,2

|

12,7

|

3,8

|

2,6

|

5,1

|

4,3

|

|

Для

убыточных организаций,%

|

36,4

|

40,0

|

27,8

|

31,2

|

57,1

|

21,4

|

|

Сумма

убытка, млн. руб.

|

53,7

|

37,5

|

34,9

|

324,0

|

208,6

|

18,8

|

|

Рентабельность

продукции, %

|

3,5

|

6,3

|

8,4

|

-1,0

|

-3,6

|

6,6

|

|

Рентабельность

активов, %

|

1,2

|

4,5

|

7,1

|

-7,2

|

-8,4

|

7,2

|

Примечание: * - данные не публикуются в целях

обеспечения конфиденциальности

Как видно из таблицы 3, индекс промышленного

производства составил 157% к предшествующему году, объем отгруженной продукции

- около 3,5 млрд. руб. (151,0% к уровню 2009 года). Доля отгруженной продукции

инновационного характера в общем объеме отгруженной продукции по хозяйственным

видам деятельности в 2010 году составила 4,3% (при 5,1% за 2009 год). Удельный

вес организаций, осуществляющих технологические инновации, сократился в 2010 г.

с 29% до 11%. Таким образом, при общем экстенсивном росте, несколько снизилась

инновационная активность в отрасли.

Также в 2010 г. сократилось общее число

организаций с 83 до 67, причем сократилась и доля убыточных организаций - на

35,7% (в 2009 г. она возросла в связи кризисом на 25,9% против 2008 г., в

котором также росла). Общая сумма убытка росла в связи с кризисом. В 2008 г.

она увеличилась почти в 3 раза по отношению к 2007 г., но в 2009 г. -

сократилась на 115,4 млрд. руб. В 2010 г. сумма убытка еще снизилась на 189,8

млрд. руб. и достигла значения, меньшего, чем было до кризиса.

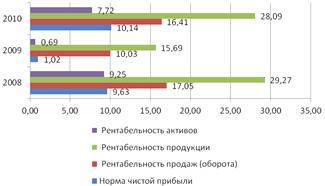

Рентабельность продукции и активов приборостроительных

предприятий в связи с кризисом была отрицательной в 2008 и 2009 гг.. В 2010 г.

она вновь приняла положительное значение. Рентабельность продукции в 2010 г.

составила 6,6% и приблизилась к докризисному уровню (8,4% в 2007 г.).

Рентабельность активов практически вышла на докризисный уровень - 7,1% в 2010

г. (в 2007 г. - 7,2%).

В настоящий момент отрасль представлена

предприятиями приборостроения и электроники, наиболее крупными из которых

являются:

ОАО "Промприбор" г. Ливны,

ОАО "Протон", ЗАО "Протон-Импульс",

ЗАО "Научприбор", г. Орел,

ЗАО "Болховский завод полупроводниковых

приборов" г. Болхов.

Также имеются предприятия, прекратившие работу

или сменившие профиль (например, ЗАО "Орлэкс", проходящее процедуру

банкротства - внешнее управление, а также ОАО "ОРЗЭП", перешедшее на

рынок аренды недвижимости).

Рассмотрим деятельность

предприятий-представителей более подробно. ЗАО "Орлэкс" - одно из

крупнейших приборостроительных предприятий области, специализирующееся на

производстве приборов и аппаратуры для автоматического регулирования и

управления. В связи с финансовым кризисом к концу 2008 года на ЗАО

"Орлэкс" сложилось тяжелое финансово-экономическое положение, которое

привело к росту задолженности по кредитам и заработной плате. В декабре 2008 года

Арбитражным судом Орловской области в отношении предприятия была введена

процедура внешнего наблюдения. В июне 2009 года решением Арбитражного суда

Орловской области в отношении предприятия введена процедура внешнего

управления. В сентябре проведено собрание кредиторов ЗАО "Орлэкс", на

котором утвержден План внешнего управления, предусматривающий восстановление

платежеспособности предприятия, в том числе путем продажи непрофильных активов

и наращивания объемов промышленного производства. Просроченная задолженность по

заработной плате составила по состоянию на 01.01.2010 года - 23,2 млн. рублей,

среднесписочная численность работников - 1570 человек, среднемесячная

заработная плата - 7600 рублей. Планом внешнего управления предусматривается:

сохранение ЗАО "Орлэкс" как единого производственного комплекса;

оптимизация штатной структуры и численности персонала предприятия; повышение

эффективности использования имеющегося оборудования; минимизация

непроизводительных расходов; увеличение объемов производства продукции военного

назначения и других видов прибыльной продукции с положительной рентабельностью;

доведение объема продаж продукции до 41 млн. руб. в месяц (точка

безубыточности) со 2 квартала 2010 года; реализация непрофильного и излишнего

имущества предприятия и погашение имеющейся задолженности.

ОАО "Протон" является ведущим

производителем изделий оптоэлектронной и светодиодной техники в России.

Основная номенклатура выпускаемой продукции - серия суперярких кристаллов и

светодиодов всех цветов свечения, изделия на базе суперярких светодиодов

(полупроводниковые светофоры, автоэлектроника, рекламные панно), мощные

оптоэлектронные твердотельные реле и модули, силовая электроника. В 2009 году

на предприятии инвестировано 42 млн. рублей на строительство ионообменной

станции по производству деионизованной воды и компрессорной станции, закупку

нового технологического оборудования.

ЗАО "Научприбор" - предприятие,

обладающее многолетним уникальным опытом изготовления приборов рентгеновской

техники и жидкостной хроматографии. Основная номенклатура выпускаемой

продукции: флюорографы малодозовые цифровые стационарные; спектрометры

рентгеновские многоканальные; хроматографы жидкостные микроколоночные; системы

рентгеновского контроляОднако ЗАО "Научприбор" наряду с производством

серийной продукции активно занималось разработкой и освоением новых видов

продукции, а именно, производством рентгенодиагностического комплекса для

травматологии и цифрового флюорографа с функцией томографии. Серийное

производство данных аппаратов позволит исключить закупки дорогостоящей

импортной продукции данного класса.

Ливенское ОАО "Промприбор" - одно из

динамично развивающихся предприятий области, крупнейший производитель

оборудования для нефтебаз, АЗС, АГЗС, насосов и насосных блоков, электродвигателей,

счетчиков жидкости. Так как ОАО "Промприбор" является объектом

исследования данной дипломной работы, то подробно его деятельность будет

рассмотрена в главе 2 дипломной работы.

ЗАО "Болховский завод полупроводниковых

приборов" работало и в кризис с позитивными результатами. Основные

заказчики БЗПП - предприятия оборонного комплекса, машиностроения и

приборостроения. Для них завод производит до 146 наименований различной

продукции - приборы оптоэлектронные и индикаторы знакосинтезирующие, приборы полупроводниковые,

а также около 60 наименований изделий специального назначения. Проиллюстрируем

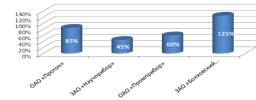

отдельные стороны деятельности предприятий-представителей на рисунке 4.

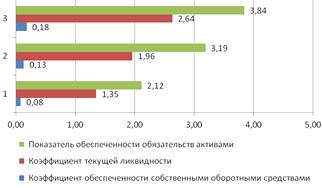

Рисунок 4 - Показатели работы отдельных

предприятий приборостроения Орловской области

Как можно видеть на рисунке 4, финансовый кризис

оказал негативное влияние на работу предприятия, которое ощутило резкое

снижение платежеспособного спроса на выпускаемую продукцию, в результате объем

отгруженной продукции за 2009 год относительно уровня 2008 года. снизился у

большинства предприятий (ОАО "Протон" - на 15%, ОАО

"Промприбор" - на 40%, ЗАО "Научприбор" - на 55 %).

Исключение оставляет ОАО "БЗПП", где объемы отгрузки продукции

выросли на 25 %.

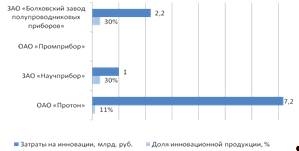

Даже в условиях кризиса на предприятиях не

прекращалась инновационная деятельность. ОАО "Протон" затрачено на

инновации 7,2 млн. рублей (наибольший уровень по отрасли), удельный вес

отгруженной продукции инновационного характера составил 11,3 %. У ЗАО

"Научприбор" Удельный вес продукции инновационного характера в общем

объеме производства превышает 30 %. Предприятию в период кризиса была

предоставлена целевая финансовая поддержка как производителю наукоемкой

продукции в размере 1 млн. рублей. Удельный вес отгруженной продукции

инновационного характера в 2009 году составил более 30 %, использовано на

инновации 2,2 млн. рублей. Следовательно, на предприятиях приборостроения

Орловской области даже в условиях кризиса продолжали осуществляться изменения,

что позволило им в 2010 г. приблизиться к докризисному уровню показателей

работы.

В общем можно сделать вывод, что отрасль

приборостроения в Орловской области в период плановой экономики была достаточно

развита, т.к. область являлась одним из центров приборостроения. Реформы 1990-х

гг. привели к упадку отрасли. Часть предприятий прекратили свое существование в

результате разрыва хозяйственных связей, остановки производства, потери

платёжеспособности. Остальные предприятия прошли конверсию и сейчас составляют

основу отрасли. Сейчас приборостроение Орловской области - растущая и динамично

развивающаяся отрасль. За 2010 г. ее доля в общем объёме производства области

увеличилась на 0,8%. За 2005-2010 гг. выросла эффективность производства

(рентабельность продукции и активов). Мировой экономический кризис привел к

сокращению объемов производства (в 2009 г. - 43% к 2008 г.) и росту доли

убыточных предприятий на 25,9%. Сумма убытков возросла в 3 раза, а

рентабельность продукции и активов в 2008-2009 гг. приняла отрицательные

значения (-1% и -3,6 для продукции; -7,2 и -8,4 - для активов по годам

соответственно). Однако на предприятиях не прекращались изменения в области

инновационной деятельности. За 2009 г. ведущие предприятия (ОАО

"Протон", ЗАО "БЗПП", ЗАО "Научприбор") освоили в

совокупности 10,4 млн. руб. на инновации. При этом наблюдается снижение

инновационной активности в 2010 г. по отрасли в целом (сокращение доли

предприятий, внедряющих инновации более чем наполовину и доли инновационной

продукции на 0,8%). Это может говорить о снижении интенсивности изменений.

1.3 Концепция эффективного

управления организационными изменениями в системе менеджмента предприятий

приборостроения

Для определения изменения как управленческой

категории следует разграничить понятия изменения, нововведения и

преобразования:

изменение - это постепенный или ступенчатый

процесс перевода организации на новый уровень с использованием существующих

идей и концепций;

нововведение - процесс выработки новых идей и

концепций и применение их в условиях данной организации;

преобразование - это процесс быстрого

фундаментального изменения в методах работы организации, вызванный резко

меняющимися условиями обстановки.

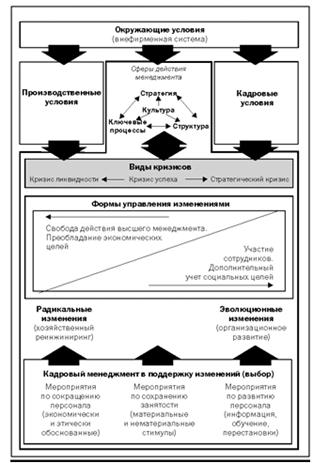

Место управления изменениями в системе

менеджмента связано: во-первых, с динамичным и непредсказуемым характером

внешней среды; во-вторых, со сложностью внутренних условий работы современных

организаций (производственных и кадровых); в-третьих, с самим процессом

развития организации, вызывающим возникновение кризисов. Место управления

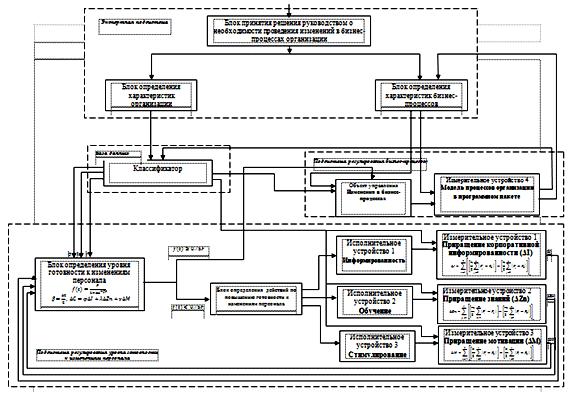

изменениями в системе менеджмента представим на рисунках А1 и А2 приложения А.

Как видно на рисунках А1 и А2, с точки зрения

развития организации выделяют: эволюционные изменения; а также революционные

изменения (реинжиниринг). Эволюционные изменения в большей степени направлены

на заблаговременную профилактику кризисов развития. Революционные изменения

бывают связаны с уже наступившим или близким организационным кризисом.

Управление изменениями можно подразделить на

стратегическое и тактическое. Стратегическое определяет место, время,

содержание и направленность изменений, тактическое - непосредственно управляет

процессом изменений стратегии, культуры, бизнес-процессов и структуры

организации.

Управление изменениями опирается, главным

образом, на кадровый менеджмент, так как кадры являются ключевым фактором

реализации изменения.

Как видно из таблицы Б1, ступенчатые изменения

противопоставляются фундаментальным. Однако, на наш взгляд этого не следует

делать, так как фундаментальные изменения, скорее всего опираются на

последовательные.

В зависимости от характера изменений и факторов,

обусловивших изменения можно представить их следующую классификацию - таблица

Б2 приложения Б. Как показано на рисунке Б2, изменения подразделяются по трем

основаниям: характеру, факторам влияния и подходам к проведению. Все эти

классификации являются взаимозависимыми.

Также изменения можно классифицировать по

уровню, который они затрагивают (рисунок 5)

Рисунок 5 - Классификация организационных

изменений по уровням

Как видно на рисунке 5, основу классификации

составляют критерии сложности и длительности изменений, а внутри матрицы

показаны уровни реализации - от отдельного человека, до организации в целом.

Также существует модель "Большой

тройки", согласно которой выделяют три формы изменений по месту в

организационной системе. Во-первых, это изменения в идентификации организации

внешней средой, т.е. изменения в:

активах, которыми она обладает;

доступности рынков;

нишах, которые она занимает;

отношениях с клиентами и организациями, которые

ее финансируют;

отношениях с поставщиками;

отношениях с органами власти, праворегулирующими

ее деятельность.

Во-вторых, это изменения в координационных

механизмах (соответственно всей конфигурации и структуры), необходимость

которых возникает чаще всего по мере роста и старения организации. Кроме того,

эффективность организации во внешней среде - в обслуживании рынков, снабжении

ресурсами - также вызывает необходимость решать вопросы ее размера и

конфигурации. Независимо от того, каков источник проблемы, необходимость

изменения внутренней конфигурации может в конечном счете вылиться в

реструктуризацию или оздоровление (оживление) организации.

И, в-третьих, это изменения в контроле над

организацией, т.е. изменения в политической ситуации: в составе господствующей

коалиции, в преобладающих интересах или группах интересов, собственников и

правящих организаций. Такие изменения можно назвать революцией, поскольку они

ведут к резким переменам многих характеристик организации.

Изменения происходят с соблюдением некоторых

закономерностей:

) изменения по своей природе не линейны; очень

часто невозможно выделить ни их начала, ни конца. Перемены дискретны и состоят

из ряда маленьких шагов к воплощению целей, которые предпринимают все больше и

больше сотрудников.

) большое действенное изменение в работе организации

состоит из множества меньших перемен. Улучшение работы организации заключается

в уделении большего внимания работе с клиентами, повышении производительности

труда и росте заинтересованности в своем труде самих сотрудников. Улучшение в

чем-то одном вызывает необходимость в улучшении в другом. Необходимо вести

работу в разных областях по направлению к одной цели - конкурентоспособность

организации в будущем.

) процесс изменения протекает сверху вниз и

снизу вверх. Процесс должен начинаться сверху для осуществления общего

руководства и снизу - для поощрения участия сотрудников и завоевания их

поддержки. В конечном счете, управление изменениями - коллективная

ответственность всех, кто работает в организации. В противном случае изменение

не произойдет.

) изменения в работе организации имеют огромное

значение для каждого сотрудника. Чем серьезнее перемены, тем важнее дать

возможность сотрудникам пересмотреть свои взгляды на жизнь. Для начала работы

организации в новых условиях, необходимо чтобы сначала каждый сотрудник

адаптировался к ним и научился в них работать.

) использование систем оценки - ключ к успешному

и непрерывному процессу перехода на новые условия работы. Чем больше целей и

задач организации выражено количественно и чем больше зависимость осуществления

этих целей и задач от производительности труда каждого отдельного сотрудника,

тем больше вероятности, что процесс пройдет гладко и без проволочек.

Управление изменениями - это процесс постоянной

корректировки направления деятельности организации, обновления ее структуры и

поиска новых возможностей. Все эти изменения вызваны постоянно меняющимися

запросами отечественных и зарубежных клиентов. Сейчас все меняется быстрее, чем

когда бы то ни было раньше, и поэтому все большее значение приобретает

овладение стратегиями управления изменениями.

Для практических целей удобно разделить понятия

"управление" и "управление изменениями". Последнее будет

частным вариантом первого. Оно имеет определенные особенности, которые не

присущи другим управлениям, но подчиняется общим закономерностям управления.

Целью этого организационного процесса является расширение прав и возможностей

сотрудников принять и поддержать изменения в их текущем бизнес-окружении [36].

Управление изменениями - управление, прежде

всего, людьми, поэтому в управлении изменениями необходимо обратить особое

внимание на мотивацию сотрудников, работу в коллективе и руководство. Изменения

сказываются на трех самых мощных движущих силах делового поведения: цели;

деловые качества и профессиональные навыки.

На протяжении 1980- 1990-х гг. ведущие

консультанты в области управления в США утверждали, что масштабные,

стратегические организационные изменения - это самое важное, непременное

условие успеха и даже выживания бизнеса[23].

Каждая крупная американская фирма запустила

какую-либо программу изменений, а большинство компаний инициировало по

несколько таких программ. За короткий период начала 1990-х гг. более 40%

компаний позволили себе по 11 и более крупных преобразований. Тяжелое положение

дел возникло не только из-за самого объема программ изменений, но и вследствие

низкого качества достигнутых результатов. Несмотря на все усилия менеджмента и

консультантов, серьезных сдвигов не произошло; а те изменения, которые удалось

совершить, зачастую оказывались недолговременными, неустойчивыми или редко

давали ожидаемые результаты. Согласно большинству оценок, от 50 до 70% всех

корпоративных изменений, начатых в 1980-1990-е гг., не привели к достижению

поставленных целей. Две трети всех предпринятых корпорациями усилий по

реструктуризации не дали результатов, которых от них ожидали, а ведущие

специалисты по организационной перестройке сообщили, что показатель их успехов

в 1000 включенных в список журнала "Fortune" компаниях был намного

ниже 50%, возможно не более 20%. По оценкам Майкла Хаммера, самого выдающегося

эксперта перестройки компаний, из 32 млрд дол., потраченных американским

бизнесом на изменения, 20 млрд были просто потеряны [33].

Таким образом, организационные изменения -

сложный и дорогостоящий процесс, и получение результатов от них не всегда

гарантировано даже участием консультантов - экспертов в области методологии

изменений. Для успешного проведения организационных изменений необходима не

только верная методология, но и четко определённая необходимость и цели

изменений.

Управление изменениями в организации является

настолько сложным и длительным процессом, что практики, и исследователи этой

сферы управленческой деятельности, выделяют в нем значительное количество шагов

или этапов.

Классическим можно считать деление, которое

предложил Курт Левин, который разделил весь процесс управления организационными

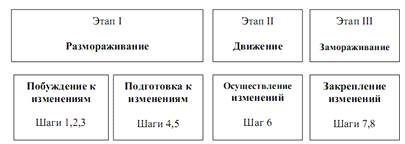

изменениями на 3 крупных этапа: "Размораживание",

"Движение" и "Замораживание". Ряд авторов [16] в процессе

управления изменениями 8 шагов, входящих в 4 крупных этапа, которые соотносятся

с этапами Курта Левина следующим образом (рисунок 6):

Рисунок 6 - Этапы организационных изменений

Каждый из показанных на рисунке 6 шагов, имеет

соотношение с 8 "стадиями процесса изменений", выделяемых Джоном П.

Коттером, 10 "шагами успешных изменений", предлагаемых Кристианом

Фрайлингером и Иоганнесом Фишером [37], более подробно эту взаимосвязь

рассмотрим далее.

Первый этап - "побуждение к

изменениям" - включает шаги с первого по пятый:

шаг первый включает "актуализацию

потребности в изменениях". По Фрайлингеру и Фишеру изменения начинаются с

"появления чувства неуверенности". По Коттеру - с создания

"ощущения необходимости изменений". Т.е. с момента, когда становится

ясно, что "так больше жить нельзя". В практическом менеджменте это

приводит к тому, что испытывающий неудовлетворенность текущим положением дел,

начинает воздействовать на других членов организации, с целью побудить их к

изменению имеющейся ситуации. Среди российских управленцев в настоящее время

дискутируется вопрос: "Прав ли тот, кто настаивает на создании ощущения

невыносимости текущего состояния дел в организации?". Некоторые показывают

персоналу, что "всё уже рушится", побуждая их признать, что привычный

способ работы неудовлетворителен. Другие утверждают, что

"разочарование" в текущем положении сильно демотивирует персонал.

Объективная необходимость изменений возникает в

трех случаях:

) возникли или предвидятся большие проблемы;

) возникают возможности, воспользоваться

которыми можно при радикальных изменениях;

3) возникает необходимость принятия неотложного

решения или так называемый "эффект горящей платформы".

В исследовании управления изменениями в

российских организациях [23] была получена следующая иерархия источников

изменений:

) неудовлетворенные потребители, клиенты

компании. На первое место эту причину поставили в 56% организаций от общего

числа компаний, принявших участие в исследовании.

) финансовое положение. Эту причину как основную

назвали 24% предприятий, большинство из которых были созданы до 1991 года и не

полностью реструктуризированы, т.е. без изменений в системе управления.

) недовольство сотрудников. Руководители

выделили эту причину начала перемен как основную на одном предприятии,

образованном до 1991 года и не полностью реструктуризированном.

4) в 16% организаций в качестве основной причины

начала проведения изменений были названы личная инициатива, желание и здоровые

амбиции лидера компании.

- шаг второй - "определение направления и

объекта необходимых изменений". Австрийские исследователи называют этот

шаг "Коалиция руководства", Джон П. Коттер - "Создание команды,

которая будет предстоящими изменениями руководить".

Анализ российских организаций [23] показал, что

объекты изменений в разных по возрасту организациях совершенно различные. Для

предприятий, созданных до 1991 года, важным направлением изменений являются их

основные фонды (чем старше предприятие, тем актуальнее для них становится

проблема обновления своих фондов). Они также работают над повышением качества

своей продукции, изменением ассортимента выпускаемой продукции и разработкой

новых продуктов.

В отличие от старейших предприятий, молодые

компании больше внимания уделяют процессам, связанным с поведением людей на

рабочих местах, качественному взаимодействию с клиентами, предпринимательским и

инновационным способностям сотрудников.

Изменения в производственных процессах

происходят по нескольким основным направлениям:

) техническое и технологическое перевооружение;

) внедрение автоматизированных систем

управления;

) улучшение качества продукции услуг, их

стандартизация;

) налаживание производства новых видов продукции

и услуг;

) контроль издержек.

шаг третий - "разработка единого видения

цели и её трансляция". Обычно все выделяют эту работу в отдельный шаг.

Кто-то разбивает его на "стратегию, видение и цель", кто-то говорит о

выработке "видения перспективы и стратегии". На практике этот шаг

выглядит часто иначе. По опросам представителей высшего руководства российских

компании [23] о том, как у них осуществляется управление организационными

изменениями. Оказалось, что в 6% компаний "работа над целью" просто

пропускается, поскольку "и так понятно, что следует изменять". В 10%

компаний команда топ-менеджмента специально занимается формулированием цели и

описанием её конкретных проявлений. В 55% компаний работа на этом шаге

осуществляется, однако формулируется не столько цель, сколько выгоды, ожидаемые

от внедрения изменений. 13% компаний "работают с целью в узком кругу

команды внедрения". И около 16% компаний поручают работу по трансляции

цели изменений непосредственным руководителям конкретных подразделений.

Этап второй - "подготовка к

изменениям" включает:

шаг четвертый - "анализ внешних и

внутренних факторов изменений". Здесь еще раз уточняется уровень изменения

(индивид, группа, подразделение или организация), определяется баланс сил, для

лучшего понимания движущего начала изменений, выявляются роли участников

изменений (например, стратег, агент, целевая группа, адвокат) и и схемы их взаимодействия,

прогнозируется направление и сила сопротивления изменениям;

шаг пятый - "разработка плана и программы

изменений". Здесь необходимо предпринять следующие действия:

) формирование общей стратегии изменений,

) формирование направлений и приоритетов

изменений,

) анализ потенциала изменений в рамках принятой

стратегии; верификация стратегии изменений,

) формирование системы ("портфеля")

изменений (по составу и срокам).

Однако, как и в 40-е гг. ХХ века, так и сейчас,

специалисты, консультирующие по управлению изменениями, эти шаги просто

пропускают. Считается, особенно на практике, что, как правило, цель изменения

ясна, и необходимо сразу действовать.

Этап третий - "осуществление

изменений" включает один шаг - шестой, "активное управление

действиями по изменению системы работы". Фрайлингер и Фишер выделяют в

этом этапе 2 шага: "Воодушевление", представляющее активное

вовлечение масс, и "Краткосрочные успехи". Коттер пишет также о двух

шагах: "передаче полномочий широкой группе людей" и "Достижении

краткосрочных побед". На этом этапе руководитель регулирует эмоциональное

состояние участников изменений, ориентируя их на достижение краткосрочных

результатов. Таким образом, проведение даже фундаментальных изменений

невозможно без изменений постепенных.

Этап четвертый - "закрепление

изменений" включает в себя:

шаг седьмой - "оценку результата и

коррекцию действий (при необходимости)". На этом шаге необходимо

определить, кто должен оценивать достигнутый результат. Как правило, это

руководитель организации, который сравнивает достигнутый результат с

поставленной им изначально целью. Однако помимо высшего руководства, результаты

должны оцениваться на каждом уровне, вовлеченном в изменения с точки зрения

этого уровня. Если цель не достигнута, очень опасно "искать

виноватых". Важнее вернуться на шаг 6 и попытаться исправить ситуацию.

Если программа реализована правильно, но продумана была недостаточно хорошо, то

вернуться нужно к коррекции программы. Или к более глубокому анализу внешних и

внутренних обстоятельств (от 6-го к 5, 4 и 3 шагам).

Однако бывают и "необратимые

ситуации", потому что объектом воздействия являются эмоции конкретных

живых людей. Вернуться на шаг назад, и начать всю работу заново большим массам

людей практически невозможно. Поэтому при управлении изменениями стараются

сначала делать "пилотный проект", на котором "оттачивают

программу минимизации рисков". При организации пилотных проектов

необходимо соблюдать следующие условия:

а) пилотным должно быть как минимум 2

подразделения;

б) слабое подразделение, которому "уже

нечего терять", пилотным быть не должно;

в) не может быть полноценным "пилотом"

подразделение, являющееся активным приверженцем или инициатором нововведений.

На седьмом шаге необходимо публично признать

достигнутые результаты, поздравить участников и премировать тех, кто помогал

другим в период трудностей, нестабильности в начале и в середине пути. Самое

главное - это работа с эмоциональной памятью людей: "Помните, как многое

нас с вами не устраивало? Помните, как сомневались, сможем ли осилить столь

грандиозные изменения? Смотрите, насколько стало лучше! И это сделали

вы!".

Все авторы [16,26,31] говорят о необходимости

закрепления изменений.. Известны случаи, когда после многомесячных, или даже

многолетних, трудов по внедрению изменений в организацию, руководители

получают, наконец, долгожданный результат, уезжают в отпуск, и при возвращении

видят, что все "вернулось на круги своя" ввиду меньшей сложности

ранее отработанных практик:

а) параллельно (или вместо) с новой Базой Данных

используют старую, следовательно, часть информации теряется,

б) вместо новой процедуры согласования

документов продолжают "договариваться" по телефону, в курилке, потому

что "нужно срочно, а так быстрее",

в) вместо новых форматов документов или

технологий работы продолжают использовать старые - поскольку с новыми "еще

недостаточно разобрались".

Организаций, имеющих такой опыт - 22%. В 27%

компаний обращают на себя внимание некоторые руководители, демонстративно

продолжающие продолжает работать по-старому, доказывая тем самым

бессмысленность перемен. Чтобы избежать возвратов к старому, те, кто пытается

управлять изменениями, вводят штрафы тем, кто не поддерживает своими действиями

новую систему работы (8% компаний). Если кто-то продолжает отрицать полезность

произведенных перемен, таких увольняют (еще 8% компаний). Другие руководители

вводят премии тем, кто инновации активно внедрил в свой труд (около 15%

компаний). Важно сделать так, чтобы новая система работы органично вытеснила

старую "только потому, что по-новому получается лучший результат". А

для этого нужно акцентировать внимание на том, что "сегодняшние"

хорошие результаты достигнуты именно благодаря тому, что "вчера" в

организации решились на перемены. Таким образом, в культуре организации

закрепляется ценность инноваций, постоянного самосовершенствования и доверия к

тем, кто уже начинает испытывать желание "улучшить что-нибудь еще".

Компаний, в которых людям напоминают о достигнутых успехах и стараются

показывать, что многое уже улучшилось, в настоящий момент в России только (или

уже) 1/5 часть.

шаг восьмой - "фиксация опыта

организации" - к сожалению, часто не проводится на должном уровне. Опыт

внедрения конкретных изменений в конкретной организации, чаще всего не

обобщается, глубоко не анализируется, нигде не фиксируется, и спокойно теряется

вместе с уходом человека, который всем "этим" руководил. Итоговые

собрания по итогам проекта, конечно, проводятся. Но, в случае

неудовлетворенности проектом, "разбор полета" сводится к наказанию виноватых

и формированию страха или хотя бы осторожности окружающих перед возможными

ошибками. Следовательно, формируется мотивация нежелания ввергаться в перемены

и каким-либо образом рисковать. В случае положительного результата внедрения

изменений, анализировать ничего не хочется. Отличившихся награждают, всех

поздравляют. Тем не менее, на этом шаге необходимо проанализировать шаг за

шагом - что сделали оптимально, а что находится на грани срыва; где в программе

изменений заложили слишком мало времени, а где понадеялись на опыт, которого

нет. В некоторых компаниях и такой опыт встречаются. Однако в большинстве

случаев такое обобщение остается на неформальном уровне и фиксируется не в

протоколах, а в памяти руководителей. Организаций, в которых ведется архив

документов по управлению проектом изменений, и в которых перед планированием

новых программ изучают то, что хранится в компании с прошлых лет - в настоящий

момент 4% среди всех изученных по данному вопросу.

На восьмом шаге также необходима конкретная

методика оценки эффективности изменений в организации. В зависимости от того, в

какой обстановке и с какими целям принимается решение по организационным

изменениям, оно может быть причиной как непосредственных, так и косвенных

эффектов:

во-первых, материальный эффект (увеличение выпуска

продукции по объемным и структурным характеристикам - первый тип базовой

системы преобразований, "материалы в продукт"),

во-вторых, - экономический эффект (например,

изменение уровня затрат, увеличение выручки, повышение рентабельности и т.д. -

второй тип базовой системы преобразований, "труд в стоимость"),

в-третьих, социально-организационные сдвиги

(рост творческой активности сотрудников, формирование благоприятного

психологического климата, снижение уровня конфликтности, изменение отношения к

данной организации со стороны внешней среды (имидж) и т.д. - третий тип базовой

системы преобразований, "творчество в разнообразие").

При выборе и реализации организационных

изменений выделить четыре схемы оценки эффективности, упорядоченные по степени

возрастания связности и неопределенности:

прямая схема - оценка эффективности изменений в

условиях высокой определенности и предсказуемости;

жесткая схема - оценка эффективности изменений в

условиях риска и предсказуемости с определенной вероятностью возможности обеспечения

необходимого уровня стабильности внутри организации и гибкости во

взаимоотношениях с внешней средой;

мягкая схема - оценка эффективности изменений в

условиях недостаточной предсказуемости возможности обеспечения стабильности и

гибкости функционирования;

схема высокой неопределенности - оценка

эффективности изменений в условиях действия большого числа источников

неопределенности, конфликта интересов внутри организации и во внешнем окружении

и противоречивости требований, связанных со снижением уровня неопределенности

ситуации, необходимости принимать решения, основанные на субъективных,

"размытых" вероятностных оценках.

Среди наиболее трудно решаемых проблем, по

мнению большинства руководителей, оказалась проблема определения критериев

оценки эффективности проводимых перемен.

Чаще всего (51%), говоря об оценке эффективности

изменений, руководители называли финансовые и экономические показатели:

получение большей прибыли;

увеличение объема сбыта;

лучшее выполнение налоговых обязательств;

более низкий уровень текучести кадров;

больший размер средней заработной платы и т.п.

% руководителей в качестве критериев оценки

эффективности используют также:

скорость принятия решения;

вывод новой продукции на рынок;

изменения в системе работы с потребителями;

хороший морально-психологический климат в

коллективе.

Затруднились назвать критерии оценки

эффективности проводимых перемен 10% руководителей.

Комплекс всех процедур и процессов, связанных с

осуществлением изменения, - это не просто некоторая последовательность

действий, характеризующая выполнение обычной работы, а по сути стратегия

осуществления изменений. Под стратегией изменения понимают тот или иной подход,

выбранный в зависимости от обстоятельств, который учитывает факторы, описанные

выше. Не существует одной универсально оптимальной стратегии изменений, хотя

часто можно услышать об успехах менеджеров, работающих как в сфере бизнеса, так

и в сфере государственного управления (особенно высшего), быстро осуществляющих

масштабные изменения (например, приватизацию), без учета мнения, знаний, опыта

и даже работы людей, которых затрагивают такие изменения. Данный подход может

быть полезным в течение очень короткого времени, и использование его на более

длительный срок часто приводит к большим издержкам, а не к позитивным

изменениям, способствующим повышению эффективности организационных процессов.

Все разнообразие стратегий изменений можно

объединить в пять групп. Разумеется, возможны какие-то промежуточные, гибридные

формы стратегий. В зависимости от выбранной стратегии используются различные

подходы и способы, с помощью которых могут быть реализованы стратегии изменений

(таблица 4).

Таблица 4 - Стратегии проведения организационных

изменений

|

Стратегия

|

Подход

|

Способы

реализации

|

|

Директивная

стратегия

|

Навязывание

изменений со стороны менеджера, который по второстепенным вопросам может

"торговаться"

|

Навязывание

соглашений по оплате, изменение порядка работы (например, норм, расценок,

расписания работы) в приказном порядке

|

|

Стратегия,

основанная на переговорах

|

Признание

законности интересов других участвующих в изменениях сторон, возможность

уступок

|

Соглашения

по производительности, соглашение с поставщиками по вопросам качества

|

|

Нормативная

стратегия

|

Выяснение

общего отношения к изменению, частое использование внешних агентов по

изменениям

|

Ответственность

за качество, программа новых ценностей, работа в команде, новая культура,

ответственность служащего

|

|

Аналитическая

стратегия

|

Подход,

основанный на четком определении проблемы; сбор, изучение информации,

использование экспертов

|

Проектная

работа, например: по новым системам оплаты; по использованию станков; по

новым информационным системам

|

|

Стратегия,

ориентированная на действия

|

Общее

определение проблемы, попытка найти решение, которое модифицируется в свете

полученных результатов, большее вовлечение заинтересованных людей, чем при

аналитической стратегии

|

Программа

мер по снижению количества прогулов и некоторые подходы к вопросам качества

|

Как видно из таблицы 4, группы стратегий, а

также подходы к ним и способы их реализации варьируются от исключительно

административных, до научных. При определенных условиях каждая стратегия имеет

определенные преимущества.

Анализ управления изменениями в российских

организациях [33] позволил выделить три основных подхода к изменениям процесса

управления:

изменения в системе управления менее значимы,

чем замена оборудования и технологий. Такая позиция свойственна 60%

организаций, принявших участие в исследовании.

перемены воспринимаются как совершенствование

ранее созданной системы управления. Это характерно для 20% опрошенных компаний

малого и среднего бизнеса.

существенные изменения в системе управления

компанией, затрагивающие все ее аспекты, происходят также в 20% организациях.

Изменения в организационной структуре компаний -

это еще одно направление изменений, о котором достаточно часто говорили

руководители. На предприятиях, которые приняли участие в исследовании,

создаются новые функциональные отделы (отдел маркетинга, отдел новых

разработок, дирекция по качеству, ОТК и т.п.), иногда какие-то функции и

отделы, наоборот, объединяются.

Лишь в 16% организаций, принявших участие в

исследовании, руководители планируют и осуществляют конкретные, хорошо

осознаваемые действия, направленные на изменения поведения и мышления своих

работников. Часть из них - молодые компании - были созданы недавно, еще одна

относится к числу старейших российских предприятий, а четвертая, основанная в

период плановой экономики, регулярно работает с консультантами.

Таким образом, подавляющее большинство компаний-участников

исследования в процессе проведения преобразований в большей степени

ориентированы на совершенствование своего производственного процесса.

Целенаправленные же действия по изменениям поведения людей на рабочих местах,

их мышления и отношения, носят спонтанный, не систематический характер.

Осуществляют преобразования, затрагивающие все три процесса, только 16%

компаний. Но и у них мероприятия, направленные на изменение поведения и

мышления сотрудников, осуществляются после проведенных перемен в основном

процессе, т.е. преобразования в этих трех сферах происходят не одновременно.

Можно составить рационально обоснованный список

факторов, которые могут повлиять на выбор менеджером какого-либо подхода и

стратегии проведения изменений. Такими факторами являются:

необходимое время для осуществления изменений;

степень и вид ожидаемого сопротивления;

сила (полномочия) инициатора изменений;

объем требуемой информации;

факторы риска.

Организационные изменения, которые игнорируют

эти факторы, неизбежно обречены на провал. Распространенной ошибкой менеджеров

является то, что они движутся слишком быстро и привлекают слишком мало людей,

несмотря на то, что сами не располагают достаточной информацией, действительно

необходимой для планирования изменений.

Основанием для построения такого списка, который

называется "стратегическим континуумом", является скорость изменений.

Изменения проходят более быстро при условиях: четкое планирование изменения,

незначительное привлечение других, попытки преодолеть любое сопротивление

силой. С другой стороны, изменения происходят более медленно, в случае: если

они нечетко спланированы, идет значительное привлечение других, преобладает

стремление свести к минимуму любое сопротивление путем переговоров.

Внедрение изменений в российских компаниях

происходит двумя способами [33]. Первый - более распространенный, он

подразумевает лидирующую роль первого руководителя. Второй способ также

предполагает инициативу сверху, однако его отличие заключается в том, что лидер

привлекает управленческую команду, которая разрабатывает концепцию изменений и

внедряет ее, мотивируя сотрудников на активное участие.

В любом случае изменения в организации встречают

так называемое сопротивление. Под сопротивлением понимается многогранное

явление, вызывающее непредвиденные отсрочки, дополнительные расходы и

нестабильность процесса стратегических изменений. Это сопротивление проявлялось

всегда в ответ на любые изменения. В процессе изменений имеют место отсрочки

начала процесса изменений; непредвиденные отсрочки внедрения и прочие

трудности, которые замедляют изменения и увеличивают расходы по сравнению с

запланированными; попытки саботировать изменения внутри организации или

"утопить" их в потоке других первоочередных дел.

После того как изменения всё же были осуществлены,

отмечается характерное отставание в получении результатов от них. Изменения

медленно приносят ожидавшиеся плоды; в организации отмечаются попытки отнести

эффект, полученный от изменений, на счёт ранее существовавших порядков.

Сопротивление переменам пропорционально силе

ломки культуры и структуры власти, происходящей из-за перемен (таблица 5).

Таблица 5 - Перемены в структуре власти и

культуры и ответная реакция

|

Смысл

изменений

|

Угрожающие

|

Нейтральные

|

Позитивные

|

|

Изменение

культуры

|

Наибольшее

сопротивление

|

Зависит

от степени изменения критериев

|

Зависит

от степени изменения критериев

|

|

Приемлемость

с точки зрения культуры

|

Зависит

от масштабов угрозы

|

Наименьшее

сопротивление

|

Позитивное

сопротивление

|

Таким образом, из таблицы 5 следует, что когда

смена культуры сопровождается переходом власти, характер сопротивления

становится более сложным. Применительно к конкретной ломке сопротивление будет

обратно пропорционально периоду времени, в течение которого происходит

изменение.

Сопротивление изменениям бывает трех видов.

Индивидуальное сопротивление изменениям - можно проследить по реакции отдельных

лиц. Человек сопротивляется изменениям тогда, когда он не чувствует себя в

безопасности, например, когда менеджер не уверен в результатах и последствиях

изменений.

Групповое сопротивление изменениям существует

наряду с индивидуальным и гораздо в большей мере характеризуется стабильностью

и постоянством, чем сопротивление индивидов. Трудно изменить структуру и

культуру группы и лишить ее влияния.

Сопротивление системы имеет три составляющие:

конфликт, возникающий при установлении

приоритета работ, который подавляет активность по проекту изменения в пользу

текущей производственно-хозяйственной деятельности;

перегрузка, создающая узкие места, рост расходов

и срывы;

некомпетентность, которая ведет к нереальной и

неэффективной стратегии изменений.

Исследования сопротивления изменениям и других

проблем связанных с изменениями в российских организациях [15] показало

следующее. Проблемы оценивались руководителями по двум параметрам: как часто

руководители сталкиваются с проблемами и насколько сложно решаются возникающие

на предприятии проблемы осуществления перемен. Оценка проблем включала в себя

перечень из 20 проблем в 4 блоках: система управления изменениями; взаимодействие

и коммуникации; внутренняя среда; психологические проблемы сопротивления

изменениям. Подробно она представлена в Приложения В.

Было выявлено, что механизмы восприятия

актуальности и сложности решения возникающих проблем имеют различную структуру.

Например, проблемы взаимодействия и коммуникаций в процессе осуществления

перемен оказались самыми распространенными на предприятиях, но вместе с тем они

же являются и наиболее легко решаемыми. А проблемы психологического

сопротивления изменениям, наоборот, по оценкам руководителей, встречаются не

так часто, но решаются эти проблемы на предприятиях труднее всего.

Как показало наше исследование, наибольшие

трудности с организацией и проведением изменений возникают на предприятиях,

созданных до 1991 года и не полностью реструктуризированных: без изменений в

системе управления. Именно поэтому самой проблемной зоной для этих предприятий

является собственно сама система управления изменениями, а также проблемы

взаимодействия и коммуникаций:

несистемный подход к процессу проведения

реорганизации предприятия;

неадекватная оценка возможностей и ресурсов для

проведения изменений;

существенное отставание начала действий от

момента принятия решения о проведении изменений.

Аналогичные проблемы возникают и на

предприятиях, которые также были созданы до 1991 года, но полностью

реструктуризированы, включая систему управления. Острота восприятия этого круга

проблем у руководителей несколько ниже, чем у руководителей не полностью

реструктуризированных предприятий. Среди возникающих проблем в процессе

преобразования в этой группе предприятий особое место занимают проблемы

внутренней среды:

несистемный подход к процессу проведения

реорганизации предприятия;

жесткое разграничение между подразделениями

предприятия;

отсутствие энтузиазма у большинства работников

по поводу изменений;

нежелание большинства работников брать на себя

дополнительный риск и ответственность.

Наименьшие трудности возникают у компаний,

созданных после 1991 года, в новых рыночных условиях. Осуществляя процесс изменений,

менеджеры молодых компаний также сталкиваются с определенными проблемами,

аналогичными названным выше.

Анализ результатов исследования российских

организаций [18] показал, что для всех организаций, независимо от возраста и

системы управления, самым сложным при проведении преобразований оказалось

сопротивление рядовых сотрудников переменам. Именно этот аспект

жизнедеятельности предприятия руководители считают наиболее актуальным и трудно

решаемым в процессе осуществления организационных изменений.

Понимая причины сопротивления, можно

сконструировать такой вариант последовательности действий, который уменьшает

сопротивление изменениям. Можно предложить следующие меры по снижению

систематически возникающего сопротивления: