Антикризисное управление на примере ОАО 'Галс-Девелопмент'

Министерство образования и науки РФ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Московский государственный строительный университет»

Курсовая работа

по дисциплине: «Антикризисное управление»

на тему:

«Антикризисное управление на примере « ОАО Галс-Девелопмент»

Выполнил

студент ЭУМС-5-9 Костюхин А.И

Проверил

доц., к.э.н. Бессонов А.К.

Москва

Введение

Тема антикризисного управления

является актуальной не только в период экономических кризисов, (в это время

масштабы актуальности антикризисного управления просто существенно

увеличиваются), но и во все остальные времена, поскольку суть антикризисного

управления сводится к выводу компании из кризисного финансового состояния и

переводу к нормальной доходной финансовой деятельности. Попасть же в кризисное

состояние компания может не только во время масштабных экономических кризисов,

но и в любое другое время в зависимости от сложившейся в компании финансовой

ситуации. Что же представляет собой антикризисное управление. Сутью

антикризисного управления является разработка комплекса мероприятий,

направленных на выявление причин финансового кризиса компании и их максимально

быстрое устранение.

В связи с этим изучение особенностей

антикризисного управления в современных условиях необходимо для выживания и

функционирования предприятий и организаций.

Целью данной курсовой работы

является изучение антикризисного управления предприятием на примере открытого

акционерного общества «Галс-Девелопмент», а также поиск мер по преодолению

возникновения кризисных ситуаций на предприятии и улучшению его финансового

состояния.

Объект исследования:

ОАО «Галс- Девелопмент»

-строительная компания, работающая на рынке недвижимости в России и СНГ. Бизнес

компании ориентирован на строительство бизнес-центров класса А и В и

многофункциональных комплексов. С 2009 года входит в группу ВТБ.

1. Анализ рынка офисных площадей в

г. Москве

Данный вид недвижимости для анализа

был выбран потому, что основной акцент «Галс- Девелопмент» делает на

коммерческую недвижимость, а если еще точнее на строительство Бизнес центров, с

последующей сдачей в аренду.

Московский рынок коммерческой

недвижимости является самым ёмким рынком на территории России, как по суммарной

площади участвующих в обороте объектов недвижимости, так и по общим финансовым

показателям. Коммерческой недвижимости относят: офисные здания, магазины,,

рестораны и тд. Лидером по количеству введенных объектов недвижимости стали

офисные площади.

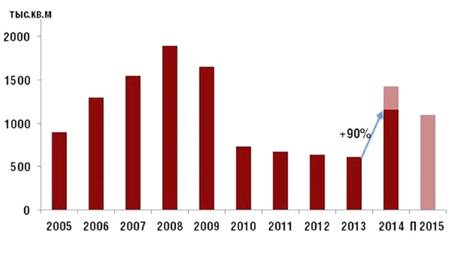

В 2014 году введено рекордное за

последние 5 лет количество офисных площадей. Объем нового предложения превысил

1 150 000 кв. м площадей в 49 качественных бизнес-центрах. Крупнейшие офисные

комплексы, появившиеся в течение IV квартала: МФК «ОКО», офисной площадью 87

600 кв. м и БЦ Aero City, площадью 32 600 кв. м.

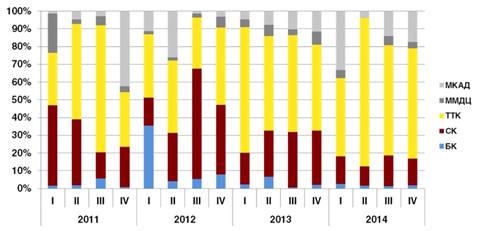

Более половины введенных с начала

года офисных площадей пришлось на зону ТТК, что в абсолютном выражении

составило 630 000 кв. м. Второй по объему прироста оказалась зона МКАД - 25%

или 295 000 кв. м. Около 172 000 кв. м новых офисных площадей появилось на

территории ММДЦ «Москва-Сити», что в сравнении с прошлым годом почти в 2 раза

больше. В случае соблюдения запланированных сроков ввода Башни «Эволюция», доля

ММДЦ «Москва-Сити» в совокупном объеме нового предложения может увеличиться до

20%.

Согласно текущим планам девелоперов

до конца декабря ожидается к вводу в эксплуатацию еще около 270 000 кв. м

офисных площадей в 8 проектах и итоговый показатель прироста может в 2 раза

превысить результат прошлого 2013 года (610 000 кв. м).

Основную долю спроса в 2014 году

формировали компании, работающие в сфере информационных технологий (17%),

финансовые и банковские структуры (15%), производственные компании (11%) и FMCG

(9%).

РАСПРЕДЕЛЕНИЕ СПРОСА НА ОФИСЫ ПО

ОТРАСЛЯМ В 2014 ГОДУ

Ограничение прироста предложения в

историческом центре города и снижающиеся ставки аренды в качественных офисных

объектах за пределами центральными деловыми районами усилили децентрализацию

спроса в 2014 году. Основная часть арендованных и купленных площадей

сконцентрирована вдоль ТТК (60%) и МКАД (17%). Доля сделок в бизнес-центрах с

премиальной локацией составила примерно 15% (90 000 кв. м) от совокупного

объема поглощения.

РАСПРЕДЕЛЕНИЕ ПОГЛОЩЕНИЯ ОФИСНОЙ

НЕДВИЖИМОСТИ ПО КОЛЬЦЕВЫМ ЗОНАМ

РЕКОРДНАЯ ВАКАНТНОСТЬ ОФИСНЫХ

ПЛОЩАДЕЙ

Рекордное предложение качественных

офисов не нашло достаточного спроса со стороны потенциальных арендаторов и

покупателей, из-за чего показатель вакантности в среднем по Москве достиг

18,5%. Наибольшие изменения зафиксированы в классе «А» - в IV квартале

показатель превысил кризисный уровень 2009 года, составив 28%, что на 2 п.п.

выше, чем в III квартале. Это обусловлено появлением крупных проектов с низкой

на текущий момент заполняемостью. Так, в ММДЦ «Москва Сити» был введен новый

деловой центр в составе МФК «ОКО» арендуемой площадью свыше 144 000 кв. м. По

предварительным подсчетам, на территории ММДЦ «Москва-Сити» сегодня пустует

более 45% офисных помещений.

За последний квартал показатель

вакантности в классе «В+» сохранился на уровне 16%, с начала года прибавил 2

п.п. Офисы низкого ценового сегмента «В» наиболее стабильны по отношению к

изменениям макроэкономических факторов - за год объем свободных площадей

снизился с 10% до 9%.

УРОВЕНЬ ВАКАНТНЫХ ОФИСНЫХ ПЛОЩАДЕЙ

СНИЖЕНИЕ АРЕНДНЫХ СТАВОК НА ОФИСЫ

Средневзвешенные ставки аренды на

протяжении года имели нисходящую динамику. Главной причиной снижения стоимости

аренды является кризис перепроизводства на рынке: в условиях растущей

конкуренции собственники стараются стимулировать спрос предоставлением более

выгодных коммерческих условий.

Средний уровень арендных ставок в

рублевом выражении снизился на 5-8%. Ставки, номинированные в долларах США,

опустились более значительно - как правило, на уровень, сопоставимый с падением

рубля.

СРЕДНЕВЗВЕШЕННЫЕ СТАВКИ АРЕНДЫ НА

ОФИСЫ (ПЛОЩАДЬЮ БОЛЬШЕ 500 КВ. М)

|

Класс

|

доллар / кв. м / год

|

рубль / кв. м / год

|

|

III квартал 2014

|

IV квартал 2014

|

III квартал 2014

|

IV квартал 2014

|

|

А

|

635

|

450

|

22241

|

21574

|

|

В+

|

424

|

297

|

14850

|

14405

|

|

В

|

337

|

236

|

11799

|

11445

|

Активно набирает темпы тенденция

фиксирования ставок в рублях. Можно говорить о том, что эта тенденция в

значительной степени закрепилось в офисах класса «B» и «B+».

ДИНАМИКА СТАВОК АРЕНДЫ НА ОФИСНЫЕ

ПЛОЩАДИ

ЧТО ЖДЕТ ОФИСНЫЙ РЫНОК МОСКВЫ В 2015

ГОДУ?

декабря 2014 года

Прогноз основных трендов рынка

офисной недвижимости столицы

Текущая ситуация на рынке офисной

недвижимости Москвы свидетельствует о том, что нас ждет непростой 2015 год.

Волатильность курсов валют,

замедление экономического роста, отрицательная динамика показателей рынка

коммерческой недвижимости России (в особенности - офисного, с текущим ростом

свободных площадей) - все эти факторы не дают поводов для оптимистичных

прогнозов.

По мнению экспертов, следующий год

будет характеризоваться сохранением высокой девелоперской активности, низким

спросом на офисные площади, а следовательно и дальнейшим ростом вакантных

площадей. Кроме того ожидается дальнейшее снижение арендных ставок и активный

переход к фиксированию ставок в рублях.

СОХРАНЕНИЕ ВЫСОКОЙ ДЕВЕЛОПЕРСКОЙ

АКТИВНОСТИ В 2015 ГОДУ

В 2015 девелоперская активность

сохранит высокие темпы: собственники будут вынуждены достраивать объекты,

реализация которых уже началась. По прогнозам S.A. Ricci, на рынок выйдет около

1 000 000 кв. м новых офисных площадей. Это ниже результата 2014 (ожидается,

что в 2014 году будет введено не менее 1 300 000 кв. м), однако на 40% больше,

чем в 2012-2013 годах.

«Дальнейшее ухудшение макроэкономики

окажет влияние на доступность заемного финансирования, что отрицательно

скажется на темпах строительства офисной недвижимости в долгосрочной

перспективе 2016-2017 гг., - отмечает Алексей Богданов, партнер S.A. Ricci. -

Падение темпов прироста нового предложения в 2016 году может превысить данные

2010, когда в результате приостановки выдачи банковских кредитов и заморозки

большого объема строительства падение составило более 50%».

ОБЪЕМ НОВОГО ПРЕДЛОЖЕНИЯ ОФИСНЫХ

ПЛОЩАДЕЙ

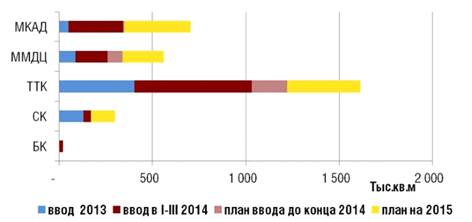

В перспективе двух-трех лет наибольший

объем нового предложения будет сосредоточен в зонах ТТК и ММДЦ и в районах

Центрального, Западного и Южного округов.

РАСПРЕДЕЛЕНИЕ ОФИСНЫХ ПЛОЩАДЕЙ,

ЗАПЛАНИРОВАННЫХ К ВВОДУ В 2015 ГОДУ, ПО КОЛЬЦЕВЫМ ЗОНАМ МОСКВЫ

НИЗКИЙ СПРОС НА ОФИСНЫЕ ПЛОЩАДИ

По прогнозам S.A. Ricci, спрос на

офисные площади в 2015 году сохранится на уровне показателя уходящего года - от

550 000 до 600 000 кв. м. Плавное увеличение спроса может начаться не ранее

2016 года.

При этом стоит отметить и

положительный момент для текущих и потенциальных арендаторов: в условиях

переизбытка предложения у них появится возможность улучшить условия аренды,

заняв более качественные офисные помещения за те же деньги или получить лучшую

локацию без увеличения бюджета на аренду.

ДАЛЬНЕЙШИЙ РОСТ ВАКАНТНЫХ ОФИСНЫХ

ПЛОЩАДЕЙ

Еще одним негативным трендом 2015

года станет рост вакантных площадей. Увеличивающееся предложение качественных

офисов не нашло достаточного спроса со стороны потенциальных арендаторов и

покупателей, из-за чего показатель вакантности к концу 2014 достиг в среднем по

Москве 18,5%.

Наибольшие изменения зафиксированы в

классе «А» - в IV квартале показатель превысил кризисный уровень 2009 года,

составив 28% - на 2 п.п. выше, чем в III квартале. По прогнозам S.A. Ricci, в

2015 году уровень вакантных площадей в бизнес-центрах класса «А» достигнет 35%,

тем самым будет установлен еще одно рекордное значение за всю историю офисного

рынка Москвы. Замедление динамики роста свободных площадей по прогнозам S.A.

Ricci, начнется не ранее 2016 года.

В сегменте БЦ класса «В», где за

2014 год уровень вакантности прибавил 2 п.п и составил 16%, в следующем году

возможно некоторое снижение вакантных площадей - на 1-2 п.п. Это будет связано

с тем, что часть арендаторов, оптимизируя затраты, поменяет офисы в БЦ класса

«А» на офисы «В+».

Офисы низкого ценового сегмента «В»

наиболее стабильны по отношению к изменениям макроэкономических факторов - за

2014 год объем свободных площадей снизился с 10% до 9%. В данном сегменте в

2015 следует ожидать небольшого снижения вакантных площадей (1 п.п.).

ДИНАМИКА РОСТА ВАКАНТНЫХ ОФИСНЫХ

ПЛОЩАДЕЙ

СНИЖЕНИЕ АРЕНДНЫХ СТАВОК НА ОФИСНЫЕ

ПЛОЩАДИ

Снижение средневзвешенных ставок

аренды, начавшееся в 2014 году, продолжится и в 2015. Средний уровень арендных

ставок в 2014 в рублевом выражении снизился на 5-8%. Ставки, номинированные в

долларах США, опустились более значительно - как правило, на уровень,

сопоставимый с падением рубля.

Главной причиной снижения стоимости

аренды является кризис перепроизводства офисов на рынке: в условиях растущей

конкуренции собственники стараются стимулировать спрос предоставлением более

выгодных коммерческих условий.

«За пределами ТТК в 2015 году

ожидается более ощутимое снижение показателей рынка, учитывая планируемый к

вводу прирост нового предложения, - комментирует Алексей Богданов. - По нашим

оценкам, в 2015 средневзвешенная стоимость аренды в деловых центрах класса «А»

(за исключением объектов с центральной локацией) будет стремиться к диапазону

ставок на уровне 450-500 долларов за кв. м в год (по курсу 45-50 USD).

Арендаторы будут фиксировать ставки по рублевому курсу или в пределах

определенного валютного коридора».

ПЕРЕХОД НА РУБЛЕВЫЕ СТАВКИ АРЕНДЫ

ОФИСНЫХ ПЛОЩАДЕЙ

В 2015 году тенденция фиксирования

ставок в рублях станет более распространенной. Несмотря на то, что девелоперы

некоторых премиальных объектов не готовы отказаться от арендных ставок в

долларах, большая часть рынка постепенно переходит на рублевые расчеты. Эта

тенденция особенно характерна для офисов класса «B» и «B+».

. Положение ОАО в отрасли

Открытое акционерное общество

«Галс-Девелопмент» - одна из крупнейших российских девелоперских компаний со

штаб-квартирой в Москве. Основная специализация ОАО - строительство жилья

бизнес- и премиум-класса, коттеджных поселков, офисных зданий класса А и В,

объектов транспортной инфраструктуры, гостиничных, развлекательных и торговых

комплексов и многого другого. «Галс-Девелопмент» контролирует все этапы

реализации проектов - от разработки концепции до управления сданным в

эксплуатацию объектом.

Компания «Система-Галс» была создана

в 1994 году с целью консолидации и управления активами в области строительства

и недвижимости АФК «Система». По состоянию на осень 2010 года ОАО

«Система-Галс» является многоотраслевой компанией, оказывающей услуги как на

отечественном рынке недвижимости, так и на рынке недвижимости СНГ. Компания

имеет четкую схему предоставления услуг девелопмента, при которой

осуществляется полный контроль над всеми этапами реализации проекта, начиная с

разработки концепции и заканчивая управлением построенным объектом.

Компания «Система-Галс» имеет хорошо

сбалансированный портфель проектов в нескольких секторах рынка. В сферу

деятельности компании входит возведение многофункциональных комплексов, офисных

зданий классов «А» и «В», жилых комплексов бизнес-класса. Недавний пример

проектов ОАО «Система-Галс» - «Солнце», жилой комплекс бизнес-класса в Москве.

Также специализацией компании является застройка участков земли и строительство

коттеджных поселков.

Среди дочерних девелоперских

компаний можно отметить «Кунцево-Инвест», созданную в 1994 году с целью

реализации программы по комплексной реконструкции ряда жилых микрорайонов в

Кунцевском районе столицы. «Кунцево-Инвест» занимается строительством

муниципального жилья в рамках данной программы, а также возведением жилых домов

бизнес-класса. Строительством объектов и девелопментом в северной столице

занимается дочерняя компания «Система-Галс Северо-Запад», учрежденная в 2001

году.

Среди партнеров компании следует

отметить банк ВТБ - «Система-Галс» недавно получила кредит на 5 лет на сумму

500 млн. долларов. Это сотрудничество длится не первый год. Кроме того,

партнерство ВТБ - «Система-Галс» состоит также в том, что банк имеет солидную

долю в уставном капитале компании.

ОАО «Система-Галс»: услуги компании

В сфере девелопмента компания

«Система-Галс» оказывает широкий спектр услуг, в числе которых: маркетинг

проектов, поиск перспективных площадок, создание технической документации,

разработка бизнес-плана и привлечение инвестиций, возведение и эксплуатация

(либо реализация) объекта. В девелоперский портфель компании входит более 60

проектов (по состоянию на осень 2010 года), находящихся в процессе реализации.

Кроме того, около 40 проектов этого предприятия АФК «Система» сейчас на стадии

рассмотрения. Примерно 80% проектов ОАО «Система-Галс» расположены в столице,

оставшиеся 20% - в регионах России и СНГ.

Социальная ответственность

Такие виды деятельности «Система-Галс»,

как девелопмент, строительство и эксплуатация объектов недвижимости, обладают

высокой социальной значимостью. В числе одной из основных задач коллектива

компании является социальная ответственность перед обществом, которая

проявляется в соблюдении всех нормативов по охране природной среды, а также

строительных нормативов, обеспечивающих высокий уровень безопасности

жизнедеятельности. Компания «Система-Галс» и АФК «Система» в целом принимают

участие в социальных программах, реализуемых правительством Москвы, и вносят

вклад в развитие культуры.

ОАО «Система-Галс»: проекты

Компания имеет в активе порядка 40

завершенных проектов суммарной площадью около 340 тыс. кв. метров. В их числе:

офис «Галс-Тауэр», штаб-квартира DaimlerChrysler, гостиница международной сети

MaMaison, и многие другие. Среди последних проектов «Система-Галс» - «Солнце».

Жилой комплекс бизнес-класса ОАО «Система-Галс» «Солнце», имеющий продуманную

инфраструктуру, наглядно иллюстрирует комплексный подход компании к

строительству объектов.

В течение 2014 года

«ГАЛС-Девелопмент» вывел на рынок жилья Москвы несколько крупных новостроек.

Среди них - клубный квартал «Литератор» в Хамовниках, апарт-комплекс

«Искра-Парк» у метро Динамо, семейный квартал «Наследие»

. Финансовый и управленческий анализ

ОАО «Торговый дом ГУМ»

антикризисный управление финансовый

Основным источником доходов за 2012

год явилась выручка от:

продажи товаров, продукции на сумму

1106,5 млн. руб., что на 15,9% выше уровня 2011 года;

сдачи в аренду собственных площадей

и субаренды в сумме 2230,2 млн. руб., что на 12,2% выше уровня 2001 года;

реализации услуг на сумму 193,8 млн.

руб., что на 32,6% выше уровня 2011 года.

Валовая прибыль за 2012 год

увеличилась на 11,1% и составила 2786,6 млн. руб.

Коммерческие расходы в 2012 году по

сравнению с 2011 годом выросли на 59,1 млн. руб. и составили 1426,7 млн. руб.

Увеличение расходов произошло в связи с ростом затрат на:

оплату труда и отчисления на

социальные нужды на 42,5 млн. руб.;

текущий и капитальный ремонт на 25,3

млн. руб. Рост произошел в основном за счет ремонтных работ в помещениях Малого

корпуса ГУМа - проект «Детский ГУМ»;

аренду основных средств на 15,3 млн.

руб. Рост произошел в связи с увеличением стоимости аренды земли, а также с

динамикой курса валюты в 2012 году.

Управленческие расходы в 2012 году

по сравнению с прошлым годом увеличились на 60,4 млн. руб. и составили 484,3

млн. руб.

За 2012 год прибыль до

налогообложения составила 897,4 млн. руб. После начисления налогов и иных

обязательных платежей чистая прибыль составила 708,9 млн. руб.

Дебиторская задолженность за 2012

год увеличилась на 140,8 млн. руб. и составила 756,1 млн. руб.

Кредиторская задолженность составила

465,6 млн. руб. и снизилась за год на 154 млн. руб.

На конец года собственные оборотные

средства составили 1561,6 млн. руб.

Проведём анализ финансового

состояния предприятия по 4 группам показателей:

коэффициенты, характеризующие

ликвидность и платежеспособность;

коэффициенты, характеризующие

финансовую устойчивость;

коэффициенты, характеризующие деловую

активность;

коэффициенты, характеризующие

эффективность деятельности.

Коэффициенты, характеризующие

ликвидность и платежеспособность.

Коэффициент текущей ликвидности

показывает достаточность оборотных средств у предприятия, которые могут быть

использованы для погашения своих краткосрочных обязательств.

Ктек.л.2010 = 1,54

= 1,54

баллов - устойчивая

ликвидность компании.

Ктек.л.2011 =  = 1,97

= 1,97

баллов - избыточная

ликвидность и полное отсутствие риска ликвидности.

Ктек.л.2012 =  = 4,3

= 4,3

баллов - избыточная

ликвидность и полное отсутствие риска ликвидности.

Коэффициент срочной

ликвидности показывает способность компании отвечать по своим обязательствам в

случае низкой ликвидности товарно-материальных запасов.

Кср.л. =  =

=

Кср.л.2010 =  = 1,23

= 1,23

баллов - устойчивое

финансовое положение компании.

баллов - устойчивое

финансовое положение компании.

Кср.л.2012 =  = 1,97

= 1,97

баллов - устойчивое

финансовое положение компании.

Коэффициент абсолютной

ликвидности показывает, какая часть краткосрочных обязательств может быть

погашена немедленно.

Каб.л =

Каб.л.2010 =  = 0,4

= 0,4

баллов - устойчивость

расчетов по краткосрочным обязательствам.

Каб.л.2011 =  = 0,46

= 0,46

баллов - устойчивость

расчетов по краткосрочным обязательствам.

Каб.л.2012 =  = 0,35

= 0,35

баллов - устойчивость

расчетов по краткосрочным обязательствам.

Показатель

обеспеченности должника его активами показывает величину активов должника,

приходящихся на единицу долга.

Кобесп. =

Кобесп.2010 =  = 2,004

= 2,004

баллов - оптимальное

соотношение.

Кобесп.2011 =  = 2,24

= 2,24

баллов - оптимальное

соотношение.

Кобесп.2012 =  = 11,1

= 11,1

баллов - недостаточность

использования долгового финансирования для приобретения активов.

Коэффициенты,

характеризующие финансовую устойчивость.

Коэффициент автономии

(финансовой независимости) показывает долю активов компании, которая

обеспечивается собственными средствами (характеризует зависимость от внешних

займов).

Кавт =

Кавт.2010 =  = 0,51

= 0,51

баллов - оптимальная

структура пассивов баланса.

Кавт.2011 =  = 0,57

= 0,57

баллов - оптимальная

структура пассивов баланса.

Кавт.2012 =  = 0,92

= 0,92

баллов - компания

перекапитализирована, она не использует долговое финансирование, модель бизнеса

неэффективна.

Коэффициент обеспеченности

собственными оборотными средствами показывает наличие собственных оборотных

средств к общей величине оборотных средств предприятия.

Кобеспеч. =

Кобеспеч.2010 =  = -2,61

= -2,61

баллов - крайняя

зависимость финансирования оборотного капитала от кредиторов, что создает риски

в производственной деятельности компании.

Кобеспеч.2011 =  = -2,18

= -2,18

баллов - крайняя

зависимость финансирования оборотного капитала от кредиторов, что создает риски

в производственной деятельности компании.

Кобеспеч.2012 =  = 0,76

= 0,76

баллов - у компании

больше возможностей в проведении независимой финансовой политики.

Коэффициент финансового

рычага показывает соотношение собственных и заемных средств.

Кфин.рыч. =

Кфин.рыч.2010 =  = 1,046

= 1,046

баллов - компания

состоятельна по отношению к кредиторам.

Кфин.рыч.2011 =  = 1,32

= 1,32

баллов - компания

состоятельна по отношению к кредиторам.

Кфин.рыч.2012 =  = 12,12

= 12,12

баллов - компания состоятельна

по отношению к кредиторам.

Коэффициент покрытия

процентов показывает достаточность прибыли для обслуживания долга.

Кпокр.проц. =

Кпокр.проц.2010 =  = 2347,46

= 2347,46

баллов - оптимальное с

точки зрения акционеров использование ресурсов компании.

Кпокр.проц.2011 =

Кпокр.проц.2012 =  = 444,79

= 444,79

баллов - оптимальное с

точки зрения акционеров использование ресурсов компании.

Коэффициенты,

характеризующие деловую активность

Коэффициент

оборачиваемости дебиторской задолженности показывает среднее число дней,

требуемое для взыскания задолженности.

Коб.деб.задолж. =

Коб.деб.задолж.2010 =  = 145,36

= 145,36

баллов

Коб.деб.задолж.2011 =  = 75,66

= 75,66

баллов

Коб.деб.задолж.2012 =  = 69,92

= 69,92

баллов

Среднее значение

коэффициента, однако, его повышение может привести к омертвлению значительной

части оборотного капитала в расчетах с дебиторами.

Коэффициент оборачиваемости

кредиторской задолженности показывает среднее число дней, требуемое для

погашения задолженности за счет чистой выручки компании в случае, если никакие

другие платежи не производятся.

Коб.кред.задолж. =  * 360

* 360

Коб.кред.задолж.2010 =  = 75,76

= 75,76

баллов

Коб.деб.задолж.2011 =  = 84,92

= 84,92

баллов

Коб.деб.задолж.2012 =  = 55,33

= 55,33

баллов

Коэффициент

оборачиваемости запасов показывает скорость оборота капитала в запасах сырья и

материалов, незавершенного производства и готовой продукции по отношению к

объему продаж.

Коб.зап.2010 =  = 12,16

= 12,16

баллов

Коб.зап.2011 =  = 12,02

= 12,02

баллов

Коб.зап.2012 =  = 10,89

= 10,89

баллов

Низкое значение

коэффициента характеризует избыточное количество запасов по отношению к объему

продаж.

Коэффициент

оборачиваемости оборотных активов показывает скорость оборота материальных и

денежных ресурсов предприятия за период.

Коб.обор.кап. =

Коб.обор.кап.2010 =  = 1,32

= 1,32

баллов

Коб.обор.кап.2011 =  = 2,46

= 2,46

баллов

Коб.обор.кап.2012 =  = 2,16

= 2,16

баллов

Коэффициент

оборачиваемости собственного капитала показывает скорость оборота собственного

капитала.

Коб.собств.кап. =

Коб.собств.кап.2010 =  = 0,65

= 0,65

баллов

Коб.собств.кап.2011 =  = 0,63

= 0,63

баллов

Коб.собств.кап.2012 =  = 0,65

= 0,65

баллов

Коэффициент

оборачиваемости совокупных активов показывает эффективность использования

компанией всех имеющихся в ее распоряжении ресурсов.

Коб.сов.акт. =

Коб.сов.акт.2010 =  = 0,32

= 0,32

баллов

Коб.сов.акт.2011 =  = 0,34

= 0,34

баллов

Коб.сов.акт.2010 =  = 0,56

= 0,56

баллов

Низкое значение

показывает избыточность капитала по отношению к масштабу деятельности компании.

Коэффициенты,

характеризующие эффективность деятельности.

Коэффициент рентабельности

собственного капитала определяет эффективность использования капитала,

инвестированного собственниками предприятия.

Крент.собств.кап. =  *100%

*100%

Крент.собств.кап.2010 =  *100% = 10,3%

*100% = 10,3%

баллов

Крент.собств.кап.2011 =  *100% = 8,8%

*100% = 8,8%

баллов

Крент.собств.кап.2012 =  *100% = 13%

*100% = 13%

баллов

По усредненным

статистическим данным рентабельность собственного капитала составляем примерно

10-12% (в США и Великобритании). Для инфляционных экономик, таких как

российская, показатель должен быть выше. Чем выше рентабельность собственного

капитала, тем лучше.

Коэффициент

рентабельности активов показывает, насколько эффективно используются

находящиеся в распоряжении компании активы независимо от источников

финансирования их приобретения.

Крент.акт. =

Крент.акт.2010 =  *100% = 6,6%

*100% = 6,6%

баллов

Крент.акт.2011 =  *100% = 4,7%

*100% = 4,7%

баллов

Крент.акт.2012 =  *100% = 9,3%

*100% = 9,3%

баллов

Данный показатель можно

интерпретировать как "сколько копеек приносит каждый рубль, вложенный в

активы организации". Таким образом, можно сделать вывод, что прибыльность

компании возрастает.

Коэффициент

рентабельности продаж показывает долю чистой прибыли в объеме продаж

предприятия.

Крент.прод. =  *100%

*100%

Крент.прод.2010 =  *100% = 22,4%

*100% = 22,4%

баллов

Крент.прод.2011 =  *100% = 23,2%

*100% = 23,2%

баллов

Крент.прод.2012 =  *100% = 24,8%

*100% = 24,8%

баллов

Данный коэффициент

показывает долю прибыли в каждом заработанном рубле. Можно сделать вывод, что с

каждым годом доля прибыли увеличивается.

|

Группы коэффициентов

|

Удельный вес группы в рейтинге, %

|

Название коэффициента

|

Удельный вес коэффициента в группе

|

Интегральный удельный вес (Di)

|

Рейтинг предприятия (Di×Ki)

|

|

|

|

|

|

2010 г.

|

2011 г.

|

2012г.

|

|

1

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Ликвидности и платежеспособности

|

30

|

Текущей ликвидности

|

40

|

12

|

0,12×100 = 12

|

0,12×75 = 9

|

0,12×75 = 9

|

|

|

Срочной ликвидности

|

20

|

6

|

0,06×100 = 6

|

0,06×100 = 6

|

0,06×100 = 6

|

|

|

Абсолютной ликвидности

|

15

|

4,5

|

0,045×100=4,5

|

0,045×100=4,5

|

0,045×100=4,5

|

|

|

Обеспеченности обязательными активами

|

25

|

7,5

|

0,075×100=7,5

|

0,075×100=7,5

|

0,075×75=5,6

|

|

Финансовой устойчивости

|

30

|

Автономии

|

20

|

6

|

0,06×100 = 6

|

0,06×100 = 6

|

0,06×75=4,5

|

|

|

Финансового рычага

|

40

|

12

|

0,12×100 = 12

|

0,12×100 = 12

|

0,12×100 = 12

|

|

|

Обеспеченности собственными оборотными средствами

|

20

|

6

|

0,06×0 = 0

|

0,06×0 = 0

|

0,06×100 = 7

|

|

|

Покрытия процентов

|

20

|

6

|

0,06×100 = 6

|

-

|

0,06×100 = 6

|

|

Деловой активности

|

20

|

Оборачиваемости дебиторской задолженности

|

15

|

3

|

0,03×100 = 3

|

0,03×60 = 1,8

|

0,03×60 = 1,8

|

|

|

Оборачиваемости кредиторской задолженности

|

15

|

3

|

0,03×60 = 1,8

|

0,03×60 = 1,8

|

|

|

Оборачиваемости запасов

|

15

|

3

|

0,03×100 = 3

|

0,03×100 = 3

|

0,03×100 = 3

|

|

|

Оборачиваемости оборотных активов

|

20

|

4

|

0,04×100 = 4

|

0,04×60 = 2,4

|

0,04×60 = 2,4

|

|

|

Оборачиваемости собственного капитала

|

15

|

3

|

0,03×60 = 1,8

|

0,03×60 = 1,8

|

0,03×60 = 1,8

|

|

|

Оборачиваемости совокупных активов

|

20

|

4

|

0,04×25 = 1

|

0,04×25 = 1

|

0,04×25 = 1

|

|

Рентабельности

|

20

|

ROE

|

25

|

5

|

0,05×60 = 3

|

0,05×60 = 3

|

0,05×100 = 5

|

|

|

ROA

|

45

|

9

|

0,09×25 = 2,25

|

0,09×25 = 2,25

|

0,09×60 = 5,4

|

|

|

Рентабельность продаж

|

30

|

6

|

0,06×25 = 1,5

|

0,06×25 = 1,5

|

0,06×25 = 1,5

|

|

2010 год

|

2011 год

|

2012 год

|

|

Рейтинг предприятия ОАО «Торговый Дом ГУМ»

|

75,35 - II класс кредитоспособности. Низкий уровень кредитного

риска

|

63,55 - II класс кредитоспособности. Низкий уровень кредитного

риска

|

77,3 - II класс кредитоспособности. Низкий уровень кредитного риска

|

Количество баллов ОАО «Торговый дом

ГУМ» на конец 2010 года составляет 75,35, в 2011 году количество баллов

снизилось по отношению к предыдущему году и составило 63,55 баллов. На конец

2012 года количество баллов возросло и составило 77,3 балла (рис.3). Таким

образом, предприятие имеет низкий уровень кредитного риска. Выводы и

предложения по повышению эффективности деятельности предприятия представлены в

следующем разделе.

Рис.3 - Уровень

кредитного риска ОАО «Торговый дом ГУМ»

. Управленческий анализ

ОАО «Торговый дом ГУМ»

Управленческий анализ -

это процесс комплексного анализа внутренних ресурсов и возможностей

предприятия, направленный на оценку текущего состояния бизнеса, его сильных и

слабых сторон, выявление стратегических проблем. Конечной целью управленческого

анализа является предоставление информации менеджерам и другим заинтересованным

лицам для принятия адекватных стратегических решений, выбора стратегии, которая

в наибольшей степени соответствует будущему предприятия.

Для выявления слабых и

сильных сторон, как во внутренней среде предприятия, так и во внешней, проведем

SWOT-анализ ОАО «Торговый дом ГУМ» (Таблица 1). SWOT-анализ - метод

стратегического планирования, используемый для оценки факторов и явлений,

влияющих на предприятие. SWOT - анализ выделяет четыре категории: strengths

(сильные стороны предприятия), weaknesses (слабые стороны предприятия),

opportunities (внешние возможности) и threats (внешние угрозы).

Таблица 1анализ ОАО

«Торговый дом ГУМ»

|

Возможности

|

Угрозы

|

|

- Насыщенность ассортимента реализуемой в ТД продукции; - Широко

представлены розничные торговые сети; - Соответствие производимой продукции

стандартам; - Высокий технологический уровень производства.

|

- Ограниченный сегмент покупателей; - Высокая конкуренция; -

Низкий уровень товарооборота; - Повышение цен поставщиков.

|

|

Преимущества

|

Недостатки

|

|

- Увеличение торговой площади; - Высокое качество продукции; -

Расположение в историческом центре города Москвы; - Современный паркинг, валет-паркинг;

- Наличие уникальных торговых брендов, аналогов которых нет в стране; -

Уникальный интерьер.

|

- Отсутствие удобных подъездных путей; - Высокая арендная плата.

|

анализ - инструмент маркетинга,

заключающийся в определении политических (Political), экономических (Economic),

социальных (Social) и технологических (Technological) критериев, формирующих

внешнюю среду, а соответственно влияющих на предпринимательскую деятельность

компании (Таблица 2).

Определение политических факторов,

воздействующих на макросреду предприятия, в PEST-анализе связано с тем, что

государственная политика является мощнейшим механизмом, регулирующим

кругооборот денежных средств и другие аспекты, влияющие на получение прибыли и

ресурсов компании.

Экономические факторы выступают

важнейшим стимулятором деловой активности компаний. Они оказывают

непосредственное воздействие на состояние спроса, уровень цен, рентабельности и

прочие показатели. Соответственно оценка экономических факторов способствует

пониманию того, как в обществе распределяются экономические ресурсы.

Анализ технологических факторов

необходим для того, чтобы не отстать от инновационных и перспективных тенденций

производства, вовремя отказаться от устаревших методов и т.д.

Таблица 2анализ ОАО «Торговый дом

ГУМ»

|

Группа факторов

|

Факторы, влияющие на деятельность ОАО «Торговый дом «ГУМ»

|

|

Политические факторы

|

- Будущие изменения в законодательстве; - Государственное

регулирование конкуренции; - Ужесточение государственного контроля за

деятельностью бизнес-субъектов; - Финансирование и гранты; -

Европейское/международное законодательство.

|

|

Экономические факторы

|

- Экономическая ситуация в стране и тенденции; - Уровень

инфляции; - Инвестиционный климат в отрасли; - Обменные курсы валют; -

Платежеспособный спрос; - Основные внешние издержки.

|

|

Социальные факторы

|

- Структура доходов и расходов; - Тенденции образа жизни; -

Представления СМИ; - Главные события и факторы влияния.

|

|

Технологические факторы

|

- Развитие конкурентных технологий; - Изменение и адаптация

новых технологий; - Информация и коммуникации, влияние сети интернет; -

Потребители, покупающие технологии.

|

Управленческие решения, направленные

на устранение кризисных ситуаций в деятельности ОАО «Торговый дом ГУМ»

Особенностью принятия решений для

сферы торговли является обеспечение длительного выживания предприятий и фирм в

условиях быстро и непредсказуемо меняющейся и внешней среды. Связь фирмы с

внешней средой является одной из главнейших ее характеристик. Данный подход к

учету влияния внешней среды основывается на том, что организации полностью

зависимы от внешней среды. Анализ деятельности фирм, предприятий и организаций

показывает, что все они получают из внешней среды необходимый для их

деятельности комплекс ресурсов, поставляют производимую ими продукцию (работы,

услуги) потребителям, функционируют с учетом правил, принятых во внешнем

окружении, тенденций и событий, имеющих место в обществе и на рынке.

Руководителям необходимо учитывать

внешнюю среду при принятии решений, поскольку организация как открытая

относительно обособленная система, зависит от внешнего мира в отношении

материальных потоков - поставок ресурсов, энергии, кадров, конкретного спроса

потребителей и информационных потоков - законодательных актов, решений

различных органов, ситуаций на рынке и т.д. Поскольку от руководства зависит

выживание организации, менеджер обязан уметь выявлять существенные факторы в

окружении, которые повлияют на его организацию. Главным таким фактором является

управление рисками, которые могут привести к нежелательным последствиям или

банкротству.

Проблема управления закупками и

дистрибуцией: дефицит ходового товара при наличии излишков другого. Недостаток

оборотных средств. Решение можно предложить следующее: управление закупками на

основе решения теории ограничений. Управленческие решения предполагают отказ от

ошибочного представления, что можно предсказать, какой товар будет востребован

и переход на гибкое реагирование на спрос. В результате уровень наличия товара достигнет

95 - 98% при сокращении товарных запасов и отсутствии излишков. Оборачиваемость

товара возрастет в несколько раз. В управлении дистрибуцией решение состоит в

быстрой и частой поставке товара клиентам на основе реального потребления.

Решение приведет к сокращению складских запасов и повышению лояльности

клиентов.

Проблема управления маркетингом и

управления продажами: высокая конкуренция в отрасли. Ценовая конкуренция и даже

демпинг со стороны конкурентов. Низкая лояльность клиентов. Уровень продаж падает.

В данной ситуации можно предложить следующие управленческие решения: маркетинг

и продажи на рынке B2B должны работать совместно. Разработать и продавать

предложение ценности, а не продукт или услугу. Предложение ценности должно

решать корневую проблему клиента. Эффективная сегментация рынка на основе

восприятия ценности. В процессе продаж менеджер должен демонстрировать выгоды

работы с компанией.

Проблема стратегического управления:

стратегические планы компании остаются невыполненными. Планируемые цели

развития не достигаются. Пути решения проблем стратегического управления можно

предложить следующие: разработка стратегии одновременно с переводом компании в

управляемое состояние. Это достигается выработкой общего видения целей

компании, согласование их с задачами функциональных подразделений. Концентрация

маркетинга компании на корневых проблемах бизнеса. Задача решается через

проведение ряда стратегических мероприятий и дальнейшее сохранение уровня

взаимопонимания и сотрудничества и концентрации на корневых проблемах бизнеса.

Важнейшим этапом в процессе принятия

управленческих решений является определение целей. Основными целями можно

назвать:

Повышение конкурентоспособности;

Увеличение объемов продаж;

Расширение ассортимента;

Совершенствование рекламной

деятельности;

Внедрение новых технологий.

Стратегической целью ОАО «Торговый

дом ГУМ» является сохранение лидирующих позиций на рынке торговых центров

премиум-класса. Ее реализация в значительной мере зависит от умелого

реагирования на постоянное изменение факторов внешней среды путем мобилизации и

эффективного использования внутренних возможностей предприятия.

Укрепление конкурентной позиции -

данная цель способствует решению ряда проблем, связанных с давлением

конкурентной среды на позицию ОАО «Торговый дом ГУМ» на рынке торговой

недвижимости премиум-класса, а также позволяет предприятию наиболее устойчиво

относиться к вводимым реформам. Данная цель предполагает решение следующих

задач:

) увеличение объемов продаж.

Возможно при осуществлении следующих мероприятий:

а) расширить ассортимент продукции.

В условиях жесткой конкуренции на рынке выживут только предприятия с широкой

номенклатурой представляемой продукции;

б) совершенствование рекламной

деятельности.

) повысить конкурентоспособность

товара. Основой успеха на потребительском рынке являются стойкие конкурентные

преимущества, связанные, прежде всего со свойствами товара. Основой

конкурентоспособности является качество.

Для повышения конкурентоспособности

товара предприятию следует уделить большое влияние контактам с потребителями.

Для этого «Торговый дом ГУМ» проводит активную рекламную кампанию, мероприятия

по привлечению клиентов. К ним можно отнести ставшее традиционным установление

ГУМ-катка на Красной площади, тематическое и праздничное украшение торгового

центра, проведение различных мероприятий для детей, открытие Рождественской

ярмарки.

Также необходимо анализировать и

учитывать факторы, определяющие поведение индивидуальных потребителей и

влияющие на их решения о покупке. Среди этих факторов часто преобладают

субъективные, связанные со степенью известности, привлекательности товарных

марок и упаковки товара в сознании потребителей. Для этого ведется активная и

успешная работа со многими брендами, известными за рубежом, но еще не

представленными в России. В результатах деятельности ОАО «Торговый дом ГУМ» уже

есть несколько компаний, которые выбрали данный торговый центр для открытия

своих первых магазинов в России.

На протяжении последних лет

отмечается рост покупательского спроса на товары группы luxury. В рамках

стимулирования покупательской активности необходимо провести рекламные кампании

известных европейских брендов, переоформить витрины и лайт-боксы внутри салона,

организовать разовые рекламные акции.

В большинстве салонов,

представленных в торговом центре, на протяжении нескольких лет увеличивается

товарооборот по сравнению с сопоставимыми периодами прошлых лет. Эти результаты

достигнуты благодаря расширению товарного предложения салонов и увеличения

объемов поставок.

В системе общественного питания ГУМа

необходимо продолжить работу, направленную на поддержание высокого качества

продукции в сочетании с умеренными ценами, на привлечение большего числа

посетителей и увеличение торговой выручки, а также сокращение производственных

издержек. Необходимо установить новое дополнительное оборудование (например,

коптильня, настольные мангалы), что позволит ввести новые блюда в базовый

ассортимент. Также расширить меню можно путем предложения новинок из сезонного

ассортимента продуктов. В результате проведенных мероприятий ожидается

увеличение посещаемости павильонов общественного питания и, как следствие,

увеличение прибыли.

В 2012 году товарооборот по всем

видам деятельности составил 3 530 млн. руб., что на 13% больше, чем в 2011 г.

Рост обусловлен всеми составляющими деятельности компании. Так, секции

собственной торговли, включая Комбинат питания и Гастроном № 1 дали прирост

товарооборота 151 млн руб., что свидетельствует о планомерном развитии этого

направления деятельности акционерного общества. Рост произошел благодаря

политике привлечения покупателей (увеличение потока покупателей на 14%), а

также благодаря усилению мотивации торгового персонала. Для достижения этих

целей были израсходованы значительные средства на рекламу и маркетинг, а также

на оплату труда персонала.

Не достижение поставленных целей не

позволит предприятию достигнуть главной цели предприятия и приведет к ухудшению

его деятельности. Поэтому очень важно проводить анализ внешней среды

организации и своевременно принимать управленческие решения.

Процесс принятия управленческих

решений лежит в основе планирования деятельности организации, так как план -

это набор решений по размещению ресурсов и направлению их использования для

достижения организационных целей. Предприятию необходимо разработать

перспективный план развития на 3−5 лет. В нем должны излагаться

характеристики основных факторов и сил, которые будут оказывать влияние на

развитие и функционирование компании в течение предстоящего периода,

определяться цели и основные стратегические приемы достижения поставленных

целей. На основе перспективного плана разрабатывать краткосрочные планы на год.

Заключение

Формированию антикризисной программы

должен предшествовать обстоятельный анализ финансово-хозяйственной деятельности

предприятия, его активов и пассивов, дебиторской и кредиторской задолженности,

обеспеченности собственными средствами, существующих и возможных заказов,

спроса и цен на продукцию и услуги. Это позволяет выявить причины кризисного

состояния, наметить способы его преодоления. Данный анализ был проведен в ходе

выполнения курсовой работы. Результаты анализа позволили оценить основные

положительные и отрицательные стороны предприятия, их динамику и влияние на

общее финансовое состояние.

Комплекс разработанных мероприятий,

позволит решить проблемы, напрямую связанные с осуществлением антикризисного

менеджмента предприятия.

Список использованной литературы

1. Бессонов А.К. Методика проведения финансового анализа,

2013 год.

. Бессонов А.К. Лекции по курсу «Антикризисное управление»,

2013 год.

. Анализ рынка офисных площадок

http://zdanie.info/2393/2420/news/5102