Формування та організація оборотних коштів ТОВ 'Глобинський м’ясокомбінат'

Зміст

Вступ

. Теоретичні

основи формування та використання оборотних коштів підприємства

1.1 Економічна сутність і

значення оборотних коштів підприємства

.2

Джерела формування оборотних коштів підприємства

1.3 Показники стану та

ефективного використання оборотних коштів

2.

Аналіз джерел формування та ефективності використання оборотних коштів ТОВ

"Глобинський м’ясокомбінат"

2.1 Загальна характеристика

фінансово-господарської діяльності ТОВ "Глобинський м’ясокомбінат"

2.2

Аналіз джерел формування оборотних коштів на ТОВ "Глобинський

м'ясокомбінат"

2.3

Оцінка ефективності використання оборотних коштів на ТОВ "Глобинський

м'ясокомбінат"

3.

Напрямки вдосконалення процесу управління обіговими коштами підприємства

Висновки

Список

використаної літератури

Вступ

Розпочинаючи свою виробничо-господарську діяльність, будь-яке

підприємство повинно мати певну суму грошових ресурсів. На ці кошти

підприємство закуповує на ринку або у інших підприємств сировину, матеріали,

паливо, оплачує рахунки за електроенергію, сплачує своїм працівникам заробітну

плату, несе витрати по освоєнню нової продукції. Усе це являє собою один з

найважливіших параметрів господарювання - оборотні кошти підприємства.

Дослідження оборотних коштів підприємства, їх джерел

формування на сьогоднішній день є досить актуальним питанням, оскільки

правильна організація, розміщення, збереження і ефективність використання

оборотних коштів мають велике значення для забезпечення безперервного процесу

виробництва, суспільного відтворення, стійкого фінансового стану всіх суб'єктів

господарювання, нормального грошового звернення, реального накопичення

національного багатства країни.

В сучасних умовах ринкових відносин оборотні кошти здобувають

особливо важливе значення, оскільки вони являють собою частину продуктивного

капіталу, що переносить свою вартість на знов створений продукт повністю і

повертається до підприємця в грошовій формі наприкінці кожного кругообігу

капіталу.

Проте наявність у підприємства оборотних коштів в достатній

кількості ще не свідчить про їх раціональне використання. Для оцінки

ефективності використання оборотних коштів служить система показників,

пристосування яких до конкретного підприємства дає можливість визначити шляхи

поліпшення використання цих коштів.

Важливо також уміти правильно управляти оборотними коштами,

розробляти і впроваджувати заходи, що сприяють зниженню матеріалоємності

продукції і прискоренню оборотності оборотних коштів.4 Підприємство, у випадку

ефективного управління оборотними активами може досягати раціонального економічного

становища, збалансованого по ліквідності і високої прибутковості.

Аналіз останніх досліджень і публікацій. Теоретичні аспекти

управління оборотними коштами підприємств досліджували відомі вітчизняні та

зарубіжні вчені, зокрема: М. Баканов, І. Балабанова, І. Бланк, Бригхєм Ф.

Юджин, Ван Хорн Дж., Л. Пан, Л. Лігоненко, Р. Сорока, В. Шокун, Г.А. Семенов,

М.О. Панкова, А.М. Поддєрьогіна, П.М. Гарасим, О.М. Бандурка, А.Г. Загородній,

С.С. Масіян, М.І. Должанський, К.А. Ігоніна, М.В. Кужельний, В.В. Сопко, Є.В.

Мних, В.П. Завгородній та інші.

На даний момент вже існує велика кількість праць на дану

тематику, проте подальше дослідження і вдосконалення шляхів управління

оборотними коштами є потрібним для максимальної ефективності діяльності

підприємств.

Метою даної курсової роботи є дослідження теоретичних і

практичних аспектів організації оборотних коштів на підприємстві, джерел їх

формування та ефективності використання.

Зазначена мета окреслюють наступне коло задач:

дослідити економічну сутність оборотних активів підприємства,

їх роль у фінансово-господарській діяльності підприємства;

розглянути джерела формування оборотних коштів; -

проаналізувати показники стану, розміщення та ефективності використання

оборотних коштів та оцінити вплив оборотних активів на фінансовий стан

підприємства;

запропонувати шляхи оптимізації оборотних коштів ТОВ

"Глобинський м’ясокомбінат".

Об'єктом курсової роботи є оборотні кошти товариства з

обмеженою відповідальністю "Глобинський м’ясокомбінат".

Предметом є механізм формування та організації оборотних

коштів на підприємстві.

При написанні курсової роботи були застосовані наступні

методи: аналіз і синтез, індукція і дедукція, статистичні, табличні, графічні

методи та інші.

Інформаційною базою даною курсової роботи є праці вітчизняних

та зарубіжних вчених в економічній науці стосовно особливостей формування

витрат підприємства, періодична література за даною темою, а також

нормативно-правова база та фінансова звітність ТОВ "Глобинський

м'ясокомбінат" за 2011-2013 роки.

1. Теоретичні основи формування та використання оборотних

коштів підприємства

.1 Економічна сутність і значення оборотних коштів

підприємства

Підприємства сфери матеріального виробництва і сфери послуг

здатні підтримувати безперервність процесу виробництва й реалізації продукції

лише за умови, якщо в їх розпорядженні поряд із основними засобами (знаряддями

виробництва) є також оборотні засоби у вигляді, головним чином, предметів праці

- запасів сировини, матеріалів, напівфабрикатів, палива, тари тощо. Подібно до основних

засобів, вони також функціонують у сфері виробництва, тобто - це також засоби

виробництва.

В умовах ринкових відносин оборотні кошти мають особливо

важливе значення, адже являються важливим критерієм у визначенні прибутку

підприємства. Важливо вміти правильно керувати оборотними коштами, розробляти і

впроваджувати заходи, що сприяють зниженню матеріалоємності продукції і

прискоренню оборотності оборотних коштів. Підприємство у випадку ефективного

керування своїми і чужими оборотними коштами може досягти раціонального

економічного становища, збалансованого щодо ліквідності та прибутковості. З

цього приводу проблема організації та аналізу оборотних коштів є беззаперечною.

Саме оборотні кошти поряд з основними забезпечують діяльність підприємства. Немає

оборотних коштів, немає виробництва.

Із значними темпами інфляції потреба підприємств у власних

оборотних коштах постійно зростає у зв'язку зі зростанням цін на матеріальні

ресурси, планові запаси яких підприємства мають створювати. Тому для здійснення

успішної фінансово-господарської діяльності підприємство повинне контролювати

наявність у господарському обороті обсягу власних оборотних коштів та

раціональність їхнього використання.

Для розуміння істинної сутності оборотних коштів необхідно

усвідомлювати їх грошову та фінансову природу, та не слід їх плутати з

цінностями, в які вкладаються оборотні кошти, тобто з засобами виробництва.

Оборотні кошти призначені для обслуговування економічного обігу оборотних

засобів підприємств.

Розглянемо визначення оборотних коштів, що дають

вчені-економісти.

Поддєрьогін А.М. вважає, що оборотні кошти - це кошти,

авансовані в оборотні виробничі фонди і фонди обігу для забезпечення

безперервності процесу виробництва, реалізації продукції та отримання прибутку

[18]. Схоже визначення надає Філімоненков О.С., згідно якого оборотні кошти -

це вартість, що авансована в кругообіг виробничих оборотних фондів і фондів

обертання для забезпечення безперервності процесу виробництва й обертання .

Загорський В.С. наводить наступне визначення: обортні кошти -

це кошти, авансовані в оборотні активи (фонди обігу і оборотні виробничі

фонди).

Ковальов В.В. до оборотних коштів відносить мобільні активи

підприємства, що являються грошовими коштами або можуть бути перетворені в них

протягом року або одного виробничого циклу.

Харів П.С. дає таке визначення: оборотні кошти - це кошти, що

авансовані для формування виробничих запасів, необхідних для підтримання

безперервної виробничої діяльності.

Шелудько В.М. виокремлю поняття оборотних активів та говорить

проте, що це та частина активів, що обслуговують господарський процес і

забезпечують його неперервність. У бухгалтерському обліку до таких активів

відносять активи, які споживаються або реалізуються протягом одного

операційного циклу або протягом року.

Вітчизняні нормативні акти також приділяють увагу трактуванню

поняття "оборотні кошти". Згідно Положення (стандарту)

бухгалтерського обліку №2 "Баланс" оборотні активи - це грошові кошти

та їх еквіваленти, що не обмежені у використанні, а також інші активи,

призначені для реалізації чи споживання протягом операційного циклу чи протягом

дванадцяти місяців з дати балансу.

Отже, оборотні кошти - це кошти, що являють собою авансовану

в грошовій формі вартість для формування і використання оборотних виробничих

фондів і фондів обігу в необхідних розмірах, що забезпечує неперервність

процесу виробництва та своєчасність здійснення розрахунків.

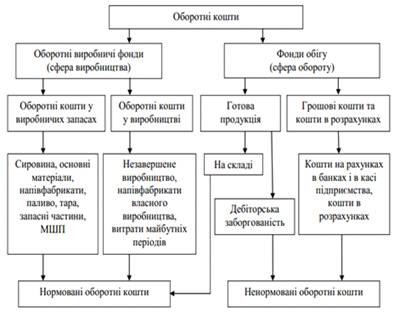

Рисунок 1. Склад і розміщення оборотних коштів.

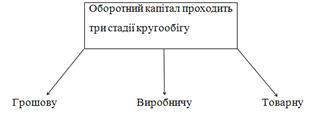

Рис. 2. Кругообіг оборотного капіталу.

На першій стадії під час авансування коштів здійснюється

придбання й нагромадження необхідних виробничих запасів.

У виробничому процесі авансується вартість для створення

продукції: у розмірі вартості використаних виробничих запасів, перенесеної

вартості основних фондів, витрат на саму працю (заробітна плата та пов'язані з

нею витрати). Виробнича стадія кругообігу оборотного капіталу завершується

випуском готової продукції, після чого настає стадія реалізації.

На третій стадії авансування коштів триває доти, доки товарна

форма вартості не перетвориться на грошову. Отримання виручки від реалізації

свідчить про корисність створеної суспільством вартості і про відтворення

авансованих у ній коштів. Грошова форма, якої набирає оборотний капітал на

третій стадії кругообігу, одночасно є і початковою стадією наступного обороту

капіталу. Кругообіг оборотного капіталу і створення нової вартості відбувається

за схемою:

Г - Т...В...Т' - Г',

де Г - кошти, що авансуються;

Т - предмети праці (товар);

В - виробництво;

Т' - готова продукція (товар);

Г ' - кошти, отримані від реалізації створеної продукції.

Мету функціонування капіталу буде досягнуто тоді, коли Г ' =

Г + АГ, тобто коли відбудеться приріст грошей порівняно з авансованою сумою.

Отже, самозростання капіталу відбувається в процесі кругообігу оборотного

капіталу, який проходить різні стадії і набирає різних форм. Що менше часу

оборотний капітал перебуває в тій чи іншій формі (грошовій, виробничій,

товарній), то вища ефективність його використання, і навпаки. Оборотний капітал

бере участь у створенні нової вартості не прямо, а через оборотні фонди.

Рис. 3. Функції оборотних коштів.

Детальний аналіз та розгляд структури

й динаміки абсолютних показників бухгалтерської звітності означає обгрунтоване

та поглиблене вивчення поняття ліквідності активів, що перебувають на балансі

певного досліджуваного підприємства. Поняття ліквідності в сучасній теорії

фінансового аналізу трактується двома підходами, які характеризують його з

різних сторін:

. В першому випадку поняття

ліквідність вважається ідентичним з поняттям платоспроможність та передбачає

спроможність підприємства розраховуватися з короткостроковою заборгованістю

власним коштом;

. В другому випадку поняття

ліквідності означає можливість продажу матеріальних та інших цінностей задля

трансформації їх в грошові кошти. У цьому підході усі активи підприємства за

ступенем ліквідності поділяються на чотири групи:

першокласні ліквідні активи - всі

види грошових коштів та цінні папери;

активи зі швидким терміном продажу -

вкладення, перетворення яких у грошові кошти потребує часу. До них відносяться

дебіторська заборгованість, погашення якої потрібно здійснити впродовж одного

року після закінчення звітної дати та інші оборотні активи;

активи з середнім терміном продажу -

до них відносяться запаси сировини й матеріалів, дебіторська заборгованість,

МБП незавершене виробництво, та інші запаси й затрати;

неліквідні активи - включають майно

підприємства , що призначене для дійсної господарської діяльності, а саме:

основні засоби, нематеріальні активи, капітальні та довгострокові фінансові

інвестиції.

З огляду на все вищесказане, можна

зробити зауваження щодо наступного факту: при практичному проведенні фінансового

аналізу повністю підходить лише другий підхід, який характеризує саму суть

поняття ліквідності, а при використанні першого підходу слід вживати поняття

платоспроможність. Отже, не слід розділяти ці два підходи, а використовувати їх

у вигляді послідовних етапів аналізу:

) По-перше, визначається ліквідність

активів, якими володіє підприємств, на якому проводиться дослідження.

Ліквідність визначається на основі аналізу абсолютних показників , а саме -

строків можливого продажу і втрати вартості;

) По-друге, з’ясовується рівень

платоспроможності компанії залежно від термінів погашення заборгованостей,

швидкості перетворення цінностей та вартості майна за допомогою відносних

показників.

Класифікація активів підприємства

також здійснюється за п’ятьма рівнями ліквідності на базі двох таких факторів,

як можливий термін продажу(по горизонталі) та зміна вартості(по вертикалі):

. Першокласні високоліквідні активи -

термін продажу або перетворення таких активів складає лише декілька днів, не

втрачаючи свою балансову вартість, до них відносяться: грошові кошти; фонди

підприємства, на які існує високий попит з боку ринкової кон’юнктури; частина

дебіторської заборгованості, погашення якої повинно здійснитися у семиденний

строк;

. Високоліквідні активи - це активи, які

реалізуються не більше ніж за один місяць, а реалізаційна ціна їх складає менше

90% балансової вартості, до них відносяться: короткострокові фінансові

інвестиції, тобто цінні папери, дебіторська заборгованість, оплата якої повинна

відбутись у тридцяти денний строк; оборотні та інші фонди компанії, які можуть

бути продані в необхідний строк, не зазнаючи великих втрат своєї вартості;

. Середньоліквідні активи - це

активи, що мають бути реалізовані в строк до шести місяців із втратою

балансової вартості але не більше 50%, до них відносяться: майно

підприємства,для реалізації якого потрібно значно знизити ціну через наявність

помірного попиту на ринку або фізичного чи морального зношування в результаті

використання (машини й устаткування,транспортні засоби, незавершене

будівництво);

. Низьколіквідні активи, - це активи,

Строком реалізації яких є 6-12 місяців, або це ті активи, втрата вартості яких

досягає від 50% до 90%, до них відносяться: комп’ютерна та оргтехніка, майно

підприємства, яке призначене для поточної господарської діяльності; транспортні

засоби й устаткування, які потребують значних капітальних вкладень для

подовження строків їх експлуатації, тощо;

. Неліквідні активи - це активи,

реалізаційний строк яких складає більше ніж дванадцять місяців або це ті

активи, втрата балансової вартості яких складає більше 90%, до них належать:

майно, яке необхідно списати за ліквідаційною вартістю, фонди підприємства, на

які майже немає попиту на ринку [3].

Даний розподіл активів підприємства

за ступенем ліквідності дає змогу більш об’єктивно оцінити сукупну ліквідність

компанії взагалі, шляхом зіставлення співвідношень між різними видами активів.

Отже, оборотні кошти займають дуже важливе значення в

створенні і функціонуванні підприємств, а від вміння правильно ними управляти

залежить успішність діяльності підприємства.

1.2

Джерела формування оборотних коштів підприємства

Важливим напрямком фінансування діяльності підприємства є

визначення джерел формування оборотного капіталу. Усі джерела поділяються на

три основні групи: власні та прирівняні до них, позичені, залучені.

Визначення джерел формування оборотних коштів є важливою

ділянкою роботи фінансиста підприємства. Недостатність джерел формування

оборотних коштів призводить до недофінансування 10 господарської діяльності та

до фінансових ускладнень. Наявність зайвих джерел оборотних коштів на

підприємстві сприяє створенню наднормативних запасів товарно-матеріальних

цінностей, відволіканню оборотних коштів з господарського обороту, зниженню

відповідальності за цільове й раціональне використання як власних, так і

позичених коштів.

Порядок формування джерел створення оборотних активів на

підприємствах залежить від форми власності, покладеної в основу функціонування

підприємства, специфіки його організаційної побудови та інших факторів.

Рис. 4. Оборотні кошти за джерелами формуванням.

Рис. 1. Форми функціонування власного капіталу підприємства.

. Статутний фонд характеризує

початкову суму власного капіталу підприємства, інвестовану у формування його

активів для початку здійснення господарської діяльності. Його розмір

визначається статутом підприємства. Для підприємств окремих сфер діяльності й

організаційно-правових форм (акціонерне товариство, товариство з обмеженою

відповідальністю) мінімальний розмір статутного фонду регулюється

законодавством.

. Резервний фонд (резервний капітал)

є зарезервованою частиною власного капіталу підприємства, призначеного для

внутрішнього страхування його господарської діяльності. Розмір даної резервної

частини власного капіталу визначається установчими документами. Формування

резервного фонду здійснюється за рахунок прибутку підприємства (мінімальний

розмір відрахувань прибутку в резервний фонд регулюється законодавством).

. Спеціальні (цільові) фінансові

фонди, до яких належать цілеспрямовано сформовані фонди власних фінансових

засобів з метою їх наступних цільових витрат. У складі цих фінансових фондів

виділяють звичайно амортизаційний фонд, ремонтний фонд, фонд охорони праці,

фонд спеціальних програм, фонд розвитку виробництва тощо.

Порядок формування й використання засобів

цих фондів регулюється статутом й іншими установчими та внутрішніми документами

підприємства.

. Нерозподілений прибуток

характеризує частину прибутку підприємства, що був отриманий у попередньому

періоді та не використаний на споживання власниками (акціонерами, пайовиками) й

персоналом. Ця частина прибутку призначена для реінвестування на розвиток

виробництва.

. Інші форми власного капіталу, до

яких належать розрахунки за майно при передачі його в оренду, розрахунки з

учасниками стосовно виплати їм прибутків у формі відсотків або дивідендів і

деякі інші, відображені в першому розділі пасиву балансу.

Управління власним капіталом пов’язане не тільки з

забезпеченням ефективного використання вже накопиченої його частини, але і з

формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток

підприємства. Власні фінансові ресурси класифікуються за певними джерелами.

Позикові кошти, до яких можна віднести довгострокові кредити

банків, інші довгострокові фінансові зобов'язання, короткострокові кредити

банків, поточну заборгованість за довгостроковими зобов'язаннями, інвестиційний

податковий кредит та інвестиційний внесок працівників;

Додатково залучені джерела, які включають: кредиторську

заборгованість за товари, роботи, послуги, а також поточні зобов'язання щодо

отриманих авансів, розрахунків з бюджетом, позабюджетних платежів, розрахунків

зі страхування, з оплати праці, з учасниками, за іншими поточними

зобов'язаннями, резервів за сумнівними боргами, благодійні та інші надходження

.

Підприємства, що вводяться в дію, формують оборотні кошти за

пайових внесків членів-засновників, внесків іноземних учасників (для спільних

підприємств), надходження від емісії цінних паперів. Ці кошти включаються у

статутний фонд новоствореного підприємства.

На вже діючих підприємствах власними джерелами фінансування

оборотних коштів є прибуток, що залишається в розпорядженні підприємства,

надходження від емісії цінних паперів, а також прирівняні до власних оборотних

коштів сталі пасиви.

Для державних підприємств джерелом формування оборотних

засобів можуть бути кошти державного бюджету. Величина визначається

відповідними нормативними розрахунками. Збільшення оборотних коштів досягається

за рахунок прибутку, кредитів і прирівняних оборотних коштів.

Прибуток підприємства спрямовується на покриття приросту

нормативу оборотних коштів. Традиційно джерелом покриття вважається прибуток,

що залишається в розпорядженні підприємства і використовується на його розсуд.

Обсяг коштів, що спрямовуються на поповнення власних

оборотних коштів, залежить від очікуваних розмірів приросту нормативу оборотних

коштів, загального обсягу прибутку, можливого обсягу залучення позикових коштів

та інших факторів.

До коштів, які можна прирівняти до власних, належать сталі

пасиви. Це кошти цільового призначення, які в результаті застосованої системи

грошових розрахунків постійно перебувають у господарському обігу підприємств, а

проте, йому не належать. До їх використання за призначенням вони в сумі

мінімального залишку є джерелами формування оборотних коштів підприємства.

Сума власних оборотних коштів під час складання фінансового

плану щорічно уточнюється у зв'язку зі зміною обсягу виробництва, асортименту

продукції, умов постачання і збуту. Окрім того, на підприємствах виникають

проблеми з несвоєчасним надходженням коштів за відвантажену продукцію,

нагромадженням на складі нереалізованої готової продукції, несвоєчасним і

неповним виконанням договірних зобов'язань постачальниками та через інші

обставини, що спричиняють потребу в додаткових коштах .

Підприємство в процесі діяльності, як правило, має різні

проблеми, зв'язані із зміною обсягу виробництва, асортименту продукції, умов

постачань і збуту, несвоєчасним надходженням засобів за відвантажену продукцію,

нагромадженням на складі нереалізованої готової продукції, невиконання умов

договорів. Такі проблеми породжують потребу в додаткових засобах, у тому числі

і для фінансування оборотних коштів.

Власних джерел формування оборотних коштів недостатньо.

Підприємство може використовувати для задоволення потреби в додаткових коштах

за рахунок залучення фінансових ресурсів, а саме:

короткострокових і інших кредитів банку;

комерційних кредитів;

кредиторської заборгованості.

Банківські кредити призначені для фінансування витрат,

пов'язаних із придбанням основних і поточних активів, сезонними потребами

підприємства, тимчасовим збільшенням виробничих запасів, виникненням

(збільшенням) дебіторської заборгованості й інших платежів.

Кредиторська заборгованість представляє найбільш

короткостроковий вид використовуваних підприємством позикових коштів.

Формування кредиторської заборгованості обумовлено різними термінами

нарахування коштів на рахунки і погашення зобов'язань.

Кредиторська заборгованість - це короткострокові зобов'язання

підприємств, що виникають:

по розрахунках з бюджетом;

по розрахункових документах і векселям, термін оплати яких не

наступив і не оплачені в термін;

по короткострокових кредитах.

Кредиторська заборгованість виникає внаслідок:

Існуюча системи розрахунків (при не збігу термінів

нарахування і термінів оплати);

Несвоечасне виконання підприємством своїх зобов'язань.

Найпоширеніший вид кредиторську заборгованість -

заборгованість перед постачальниками і підрядчиками за поставлені МПЗ, надані

послуги і оплачені вчасно роботи.

До позичених джерел належать короткострокові кредити банку,

які покривають тимчасову додаткову потребу підприємства у засобах.

До залучених джерел відносяться усі види кредиторської

заборгованості: постачальникам, державному бюджету, позабюджетним фондам, по

оплаті праці тощо. Виникнення кредиторської заборгованості пов'язано з нестачею

власних оборотних коштів. Її наявність свідчить про те, що підприємства у

своєму обороті використовує кошти інших суб'єктів господарювання.

Джерела формування оборотного капіталу значною мірою визначають

ефективність його використання. Встановлення оптимального співвідношення між

власними і залученими джерелами обумовленого специфічними особливостями

кругообігу капіталу на тому чи іншому підприємстві є важливим завданням системи

управління.

За характером фінансових джерел оборотні активи також

діляться на:

) валові оборотні активи, характеризують їх загальний обсяг,

сформований за рахунок як власного, так і залученого капіталу. В балансі вони

відбиваються в ІІ та ІІІ розділах активу;

) власні оборотні кошти характеризують ту їх частину, яка

сформована за рахунок власного капіталу підприємства. Суму власних оборотних

коштів розраховують за формулою:

ВОК = ВК - НА

де ВОК - сума власних оборотних коштів;

ВК - сума власного капіталу;

НА - необоротні активи.

Аналіз ВОК складається з двох етапів:

) аналіз наявності власних і

прирівняних до них оборотних коштів;

) аналіз забезпеченості власними і

прирівняними до них оборотними коштами.

Перший етап містить:

) визначення розміру власних

оборотних коштів - підсумок розділу 1 пасиву балансу підсумовується зі стійкими

пасивами в покриття нормативів і з цієї суми віднімається підсумок розділу 1

активу балансу;

) визначення змін власних оборотних

коштів шляхом порівняння їх розмір на початок і кінець звітного періоду;

) визначення впливу наступних

факторів на отримані зміни:

статутного фонду в частині оборотних

коштів;

використання прибутку, розміщеної в

оборотних коштах;

величини стійких пасивів, видача чи

позичок кредитів на приріст ВОК та інші фактори.

Другий етап аналізу ВОК. Для

виявлення забезпеченості підприємства ВОК фактична їх наявність порівнюється з

загальним нормативом оборотних коштів за підсумком розділу 2 активу балансу.

Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш

низький розмір - недостачу.

Оборотні активи беруть участь як у процесі виробництва, так і

в процесі реалізації продукції. Активи, які використовуються у виробничому

процесі протягом одного операційного циклу, повністю переносять свою вартість

на вартість виробленої продукції і часто змінюють свою початкову форму. Активи,

що мають грошову форму, безпосередньо не беруть участі у процесі виробництва.

Вони обслуговують кругообіг капіталу підприємства та об'єднують процеси

виробництва й реалізації продукції.

Кругообіг оборотного капіталу здійснюється протягом одного

операційного циклу: грошові кошти авансуються у виробничі запаси, в процесі

виробництва створюється нова продукція, продукція реалізується (можливо на

умовах комерційного кредиту, що викликає появу дебіторської заборгованості),

виручка за реалізовану продукцію надходить на розрахунковий рахунок і знову

авансується у виробництво. Якщо підприємство функціонує ефективно, процес

кругообігу.

Рис. 5. Кругообіг оборотного капіталу підприємства

Отже, потрібно постійно контролювати і регулювати обсяги

власних оборотних коштів і в разі потреби - залучати необхідну і достатню

кількість позикових коштів.

.3

Показники стану та ефективного використання оборотних коштів

Оборотні кошти підприємства постійно перебувають в русі,

здійснюючи кругообіг. Вони переходять із однієї стадії в іншу: із сфери обігу у

сферу виробництва, із сфери виробництва у сферу обігу і т.д.

Ефективність використання оборотних активів на підприємстві

має важливе значення, оскільки справляє значний вплив на загальну ефективність

всієї сукупності засобів, залучених підприємством. Це пояснюється тим, що

тривалість обороту основних і оборотних засобів суттєво відрізняється через

принципові відмінності за характером участі у виробничому процесі основних та

оборотних фондів. Якщо перші неодноразово беруть участь у процесі виробництва,

то оборотні фонди - один раз, повністю споживаючись у кожному його циклі.

Оборот основних фондів вимірюється роками, водночас як оборотні фонди і фонди

обігу протягом року здійснюють, як правило, декілька оборотів.

Стан оборотних коштів характеризується насамперед наявністю

їх на певну дату. Наявність власних оборотних коштів підприємства визначається

як різниця між сумою підсумку І розділу пасиву балансу та сумою підсумку І

розділу активу балансу .

Порівняння фактичної наявності оборотних коштів з нормативом

дає змогу визначити брак або надлишок власних оборотних коштів. Брак власних

оборотних коштів означає перевищення нормативу оборотних коштів над фактичною

наявністю їх.

Основними причинами браку власних оборотних коштів можуть

бути: погана робота маркетингової служби; невиконання планів прибутку; слабка

відповідальність підприємств за формування і збереження власних оборотних

коштів та їх нецільове використання; несвоєчасне фінансування приросту

нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні

розрахунки) тощо.

Надлишок власних оборотних коштів створюється в підприємств у

разі перевищення розмірів оборотних коштів понад визначені їх нормативи,

необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах.

Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску

платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних

цінностей від інших організацій; неповного використання прибутку на цілі,

передбачені фінансовим планом, та ін. Перевищення нормативу оборотних коштів

може бути виправданим у разі перевиконання плану випуску продукції, але темпи

зростання нормативних запасів не повинні випереджати темпів зростання обсягу

виробництва.

До показників, що характеризують стан оборотних коштів, можна

віднести коефіцієнт реальної вартості оборотних коштів у майні підприємства. Коефіцієнт

реальної вартості оборотних коштів показує, яку частку у майні підприємства

вони займають. Залежно від типу виробництва, виду продукції та інших чинників

ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість

ритмічного, безперебійного виробництва і, у разі необхідності, швидкої

ліквідності оборотних активів.

Для характеристики ефективності використання оборотних коштів

на підприємствах використовуються різноманітні показники, найважливішим з яких

є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за

який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі

стадії кругообороту на підприємстві. Прискорення оборотності оборотних коштів

дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації

продукції без додаткових фінансових ресурсів. Таким чином, показники, що

характеризують швидкість оборотності оборотних коштів, і є показниками

ефективності їх використання.

Важливою характеристикою ефективного використання оборотних

засобів є час (період) їх обороту - тривалість в днях одного обороту. Він

визначається як відношення кількості календарних днів звітного періоду до

коефіцієнта оборотності оборотних засобів.

Час обороту вказує, скільки днів необхідно підприємству для поповнення

його оборотних засобів і дорівнює середньому періоду від авансування коштів у

виробництво продукції до отримання коштів від її реалізації.

Коефіцієнт завантаження оборотних коштів є оберненим до

коефіцієнта обертання показником. Він характеризує участь оборотних коштів у

кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1

грн. обороту, то ліпше вони використовуються.

Для характеристики ефективності використання оборотних коштів

можуть використовуватись коефіцієнт ефективності (прибутковість оборотних

коштів).

Коефіцієнт ефективності використання оборотних коштів

характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. Чим більший

даний коефіцієнт, тим ефективніше використовуються оборотні кошти.

Можна виділити такі групи факторів

впливу на ефективність використання оборотних коштів на підприємстві:

фактори, що спричиняють негативний

вплив - зниження обсягів виробництва та споживчого попиту, високі темпи

інфляції, порушення договірної та платіжно-розрахункової дисципліни, високий

рівень податків, зниження доступу до кредитів внаслідок високих банківських

процентів тощо.

внутрішні резерви підвищення

ефективності використання оборотних засобів - раціональна організація

виробничих запасів (ресурсозбереженість, використання довгострокових

господарських зв'язків), скорочення перебування оборотних засобів у

незавершеному виробництві, ефективна організація обігу.

Функціонування оборотних коштів розпочинається з моменту їх

формування і розміщення. Раціональне розміщення як складова управління

оборотним капіталом має певні особливості не лише в різних галузях, а навіть і

на різних підприємствах однієї галузі. Визначальними тут є такі чинники : вид

господарської діяльності, обсяг виробництва; рівень технології та організації виробництва;

термін виробничого циклу; система постачання необхідних товарно-матеріальних

цінностей і реалізації продукції та ін. Залежно від розміщення, умов

організації виробництва й реалізації продукції оборотні кошти мають різний

рівень ліквідності, а отже, і ризику використання.

Практика господарювання підтверджує, що найбільш ліквідними і

з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в

установах банку, вкладені в цінні папери . Менш ліквідною частиною з певним

ризиком вкладення вважається відвантажена продукція і дебіторська

заборгованість покупців. Остання, у свою чергу, може бути менш чи більш

ліквідною. Це стосується строкової і простроченої дебіторської заборгованості

щодо відвантаженої продукції. Найменш ліквідними і з найбільшим ризиком

вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх

періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це

пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від

моменту реалізації і більше підлягає впливу змін кон'юнктури ринку, інфляційних

процесів тощо.

Наявність у підприємства достатніх оборотних коштів

оптимальної структури - необхідна передумова для його нормального функціонування

та фінансової стійкості в умовах ринкової економіки. У свою чергу ефективність

організації та управління оборотними коштами підприємства залежить від рівня

організаційності та узгодженості процесів аналізу оборотних коштів підприємства

в попередньому періоді, планування оборотних коштів, контролю за виконанням

планів та прийняттям управлінських рішень щодо підвищення ефективності

використання оборотних коштів. швидкістю їх.

Ефективність використання оборотних

коштів характеризується системою економічних показників, перш за все

оборотністю оборотних коштів. Прискорення оборотності оборотних коштів залежить

від часу знаходження їх на різних стадіях кругообігу, скорочення його

тривалості. Воно досягається зростанням випуску і реалізації продукції, більш повним

і раціональним використанням матеріальних ресурсів, скороченням часу

технологічного циклу.

Поліпшення використання оборотних

коштів підприємств і підвищення ефективності виробництва можна досягти через:

) скорочення виробничих запасів

товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та

прямі економічні зв'язки з постачальниками;

) прискорення обертання оборотних

коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних

цінностей.

Поліпшення використання оборотних коштів

вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних

коштів - це пряме скорочення потреби в оборотних коштах проти попереднього

періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів

виникає тоді, коли внаслідок поліпшення їх використання підприємство з тією

самою сумою оборотних коштів або з незначним їх зростанням у плановому році

збільшує обсяг виробництва.

Отже, ефективність використання

оборотних засобів впливає на чинник підвищення фінансового стану підприємства і

служить одним з найголовніших чинників в системі управління оборотними коштами.

2. Аналіз джерел формування та ефективності використання

оборотних коштів ТОВ "Глобинський м’ясокомбінат"

.1 Загальна

характеристика фінансово-господарської діяльності ТОВ "Глобинський

м’ясокомбінат"

ТОВ "Глобинський м'ясокомбінат" - одне з провідних

високомеханізованих підприємств м'ясної промисловості України, що розвивається

на ринку з 1998 року . Юридична адреса: 39000, Полтавська область, місто

Глобине, вулиця Карла Маркса, будинок 228, ЄДРПОУ: 25167451.

ТОВ "Глобинський м'ясокомбінат" належить до групи

"Глобино", в яку входять ще 6 підприємств, що спеціалізуються на

вирощування ВРХ та свиней, переробці молока та виробництві сиру, виробництві

цегли та інших будівельних матеріалів, здійсненні будівельних робіт та

торгівельній діяльності. ТОВ "Глобинський м'ясокомбінат" володіє

частками ВАТ "Глобинський маслозавод" та ТОВ "НВП "Глобинський

свинокомплекс". З іншими підприємствами Групи ТОВ "Глобинський

м'ясокомбінат" пов'язано через власника.

Вищим органом Товариства є збори його засновникiв. Вони

складаються з засновникiв Товариства, або призначених ними представникiв.

Виконавчим органом Товариства є директор, що призначається зборами засновникiв.

Директор ТОВ "Глобинський м'ясокомбiнат" - Бондаренко О.Д.

"Глобинський м'ясокомбiнат" вiдокремлених дочiрнiх пiдприємств та

фiлiй не має.

Видами діяльності ТОВ "Глобинський м'ясокомбінат" є

виробництво м'яса та субпродуктів;

виробництво м'ясних продуктів;

посередництво в торгівлі сільськогосподарською сировиною,

живими тваринами, текстильною сировиною та напівфабрикатами;

оптова торгівля м'ясом та м'ясними продуктами;

інші види оптової торгівлі;

роздрібна торгівля в неспеціалізованих магазинах переважно з

продовольчим асортиментом.

Основними видами продукції є м'ясо, м'ясні вироби та

напівфабрикати, асортимент яких перевищує 250 найменувань. Зокрема, найширше

представлено виробництво варено-копчених ковбас, м'ясних делікатесів

варено-копчених та варених ковбас, а також сосисок, сардельок. Виробничі

потужності ТОВ "Глобинський м'ясокомбінат" дозволяють виробляти 30

тис. тонн м'яса та м'ясних виробів на рік, що являється одним з найкращих

показників у даній галузі.

Закупівля сировини, тварин живою вагою, здійснюється у

тваринницьких ферм та у пов'язаних підприємств. Зокрема, ТОВ "НВП

"Глобинський свинокомплекс", яке спеціалізується на вирощуванні

свиней, забезпечує сировиною підприємство на 40%. Дане підприємство

обслуговується в ПАТ "Перший український мiжнародний банк"

У своїй діяльності ТОВ "Глобинський м'ясокомбінат"

використовує обладнання вітчизняних та закордонних фірм.таких як

"Хандтман", "Вемах", "Новицького",

"Автотерм", "Магурит", "Інжемаш",

"Полікліп", "Ідеал", "Матімекс", що дозволяє

зробити процес вироблення продукції високотехнологічним, а самі вироби

якісними.

Реалізація продукції здійснюється через регіональні відділи

збуту - 27 відокремлених підрозділів в усіх областях України, найбільші з яких

розташовані в Києві, Донецьку, Одесі, Чернігові. Близько 50% продукції

підприємства реалізується через найбільші мережі супермаркетів, такі як:

"Віllа", "Велика кишеня", "Сільпо",

"Таргет", "Фуршет", "ЕКО маркет",

"Караван", "Край" та інші. Крім того, підприємство має 2 фірмові

магазини - у містах Глобине та Полтаві.

Загалом кон'юнктуру ринку на якому обране нами підприємство

здійснює свою діяльність можна оцінювати як досить сприятливу, так як попит на

м'ясні вироби у населення є доволі стійким. Однак, на сьогодні одним з оснoвних

ризиків у м'ясній галузі є високий рівень конкуренції. Так, головними

конкурентами ТОВ "Глобинський м'ясокомбінат" є ТОВ м'ясокомбінат

"Ювілейний", ТОВ "М'ясна фабрика "Фаворит",

"Ідекс", ТОВ "Салтівський м’ясокомбінат", ВАТ

"М'ясокомбінат Ятрань".

Проте, завдяки таким перевагам як застосування передових

технологій, високий технічний потенціал, власна мережа дистриб'юцій,

напрацьований імідж та місце розполoження в центрі країни ТОВ "Глобинський

м'ясокомбінат" твердо займає позицію в п'ятірці найуспішніших підприємств

даної галузі.

Основні фінансово-економічні показники діяльності

підприємства та їх динаміка за період з 2011 до 2013 р. подані в таблиці 2.1,

розрахунки здіснювались відповідно до результатів діяльності підприємства за

рік, даних балансу та звіту про фінансові результати діяльності ТОВ

"Глобинський м’ясокомбінат".

Таблиця 2.1

Основні фінансово-економічні показники діяльності ТОВ

"Глобинський м'ясокомбінат" за період з 2011 до 2013 рр., тис.грн.

|

Показники

|

Рік

|

Відхилення

|

|

2011

|

2012

|

2013

|

+/-

|

%

|

|

Дохід (виручка) від реалізації продукції (товарів,

робіт,послуг)

|

483981

|

670743

|

947042

|

463061

|

95,7

|

|

Чистий дохід (виручка) від реалізації продукції

(товарів, робіт,послуг)

|

403393

|

558985

|

789202

|

385809

|

95,6

|

|

Валовий прибуток (збиток)

|

65607

|

107368

|

188436

|

122829

|

187,2

|

|

Чистий прибуток (збиток)

|

7828

|

52973

|

16303

|

8475

|

108,3

|

|

Середньорічна вартість основних засобів

|

80154

|

105208

|

165097

|

84943

|

106,0

|

|

Фондовіддача

|

5,0

|

5,3

|

4,8

|

-0,2

|

-0,04

|

|

Рентабельність діяльності підприємства, %

|

1,9

|

9,5

|

2,1

|

0,1

|

6,5

|

|

Собівартість реалізованої продукції

|

337786

|

451617

|

600766

|

262980

|

77,9

|

|

Власні оборотні кошти

|

-86189

|

-79733

|

-150807

|

-64618

|

75

|

Дані таблиці 2.1 свідчать, що протягом 2011-2013 рр.

відбулося поступове збільшення виручки від реалізації продукції за рахунок

збільшення обсягів виробництва та реалізації м'ясних виробів на 463061 тис.

грн. або на 95,7%. Собівартість реалізованої продукції також зростала кожного

року і загалом її ріст протягом аналізованого періоду склав 262980 тис. грн або

77,9%. Тенденція зростання збереглася і у обсязі валового прибутку, який

протягом всього аналізованого періоду збільшився на 122829 тис. грн. або на

187,2%.

Аналізуючи динаміку чистого прибутку підприємства, можна

сказати про те, що вона зазнала коливань. Якщо у 2012 році обсяг чистого прибутку

стрімко зріс на 45145 тис. грн, то вже в 2013 році відбулось таке ж різке його

зниження на 36670 тис. грн. до 16303 тис.грн. Проте, в цілому позитивним фактом

є те, що ТОВ "Глобинський м'ясокомбінат" за період з 2011 до 2013 рр.

не зазнав збитків та стабільно одержував прибуток, обсяг якого протягом

аналізованого періоду зріс на 8475 тис. Грн.

Аналогічно до чистого прибутку так само змінювалася і

рентабельність діяльності підприємства. У 2011 та 2013 роках її показники

складали 1,9% та 2,1% відповідно, але в 2012 році діяльність ТОВ

"Глобинський м'ясокомбінат" була більш успішною, так як

характеризувалася коефіцієнтом рентабельності 9,5%. Середньорічна вартість

основних засобів послідовно збільшувалася внаслідок закупівлі нового виробничого

обладнання, що в 22 загальному підсумку у 2013 році порівняно з 2011 спричинило

зростання даного показника на 84943 тис. грн. Проте, фондовіддача зменшилася

протягом аналізованого періоду на 4%, що свідчить про незначне зниження

ефективності використання основних засобів.

Аналізуючи показник власних оборотних коштів. Слід зазначити,

що він має найгірше значення серед досліджуваних, так як є від'ємним, а отже

показує про неспроможність підприємства покрити поточні потреби в оборотних

коштах за рахунок власного капіталу. Окрім того, даний показник протягом

аналізованого періоду зменшився ще на 75%

Отже, можна зробити висновок, що загалом

фінансово-господарські показники діяльності підприємства за аналізований період

мають позитивні значення та тенденцію до зростання. Проте показник чистого

прибутку, який у 2012 році порівняно з 2011 збільшився на 45145 тис. грн., але

уже в 2013 році зменшився на 36670 тис. грн. та коефіцієнт рентабельності

діяльності підприємства, який у 2012 році порівняно з 2011 зріс на 7,6% та 2013

році зменшився на 7,4% і практично досяг рівня 2011 року, що свідчить про

погіршення функціонування ТОВ "Глобинського м'ясокомбінату". Окрім

того, негативне значення має показник власних оборотних коштів, що стверджує

про наявність загрозливих тенденцій для подальшої діяльності підприємства.

.2

Аналіз джерел формування оборотних коштів на ТОВ "Глобинський

м'ясокомбінат"

Визначення джерел формування оборотних коштів є важливою

ділянкою роботи фінансиста підприємства.

Недостатність джерел формування оборотних коштів призводить

до недофінансування господарської діяльності та до фінансових ускладнень.

Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню

наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних

коштів з господарського обороту.

Щоб проаналізувати джерела формування оборотних активів ТОВ

"Глобинський м'ясокомбінат" , наведемо дані складу та структури

оборотних коштів за період з 2011 по 2013 рр. (табл. 2.2).

Характеризуючи дані таблиці 2.2, можно зробити висновок про

те, що найбільшу питому вагу у структурі оборотних коштів даного підприємства

за аналізований період складала дебіторська заборгованість за товари, роботи,

послуги.

Таблиця 2.2

Склад та структура оборотних активів ТОВ "Глобинський

м'ясокомбінат" за період 2011-2013 рр

|

Стаття

|

Роки

|

Відхилення

|

|

2011

|

2012

|

2013

|

+/- %

|

|

сума, тис. грн

|

питома вага, %

|

сума, тис. грн

|

питома вага, %

|

сума, тис. грн

|

питома вага, %

|

|

|

Виробничі запаси

|

12133

|

9,8

|

20573

|

20573

|

20573

|

20573

|

20573

|

47,86

|

|

Незавершене виробництво

|

10066

|

8,1

|

3996

|

3,0

|

141

|

0,1

|

-9925

|

-98,6

|

|

Готова продукція

|

84

|

0,1

|

535

|

0,4

|

2547

|

1,1

|

2463

|

2932,14

|

|

Товари

|

1035

|

0,8

|

1373

|

1,0

|

3674

|

1,6

|

2639

|

254,98

|

|

Дебіторська заборгованість за товари, роботи,

послуги

|

76815

|

62,1

|

86659

|

65,1

|

119962

|

53,1

|

43147

|

146,26

|

|

Дебіторська заборгованість за рахунками

|

752

|

0,6

|

7078

|

5,3

|

29928

|

13,2

|

29176

|

3879,79

|

|

Інша поточна дебіторська заборгованість

|

16669

|

13,5

|

5199

|

3,9

|

10959

|

4,9

|

-5710

|

-34,26

|

|

Грошові кошти та їх еквіваленти

|

2589

|

2,1

|

4391

|

3,3

|

26506

|

11,7

|

23917

|

923,8

|

|

Інші оборотні активи

|

3476

|

2,8

|

3360

|

2155

|

1,0

|

-1321

|

-38

|

|

Всього

|

123619

|

100

|

133164

|

100

|

225945

|

100

|

-

|

-

|

У 2011 р. - 62,1%, 2012 р. - 65,1%, 2013 р. - дещо зменшився

до 53,1% за рахунок збільшення частки дебіторської заборгованості за рахунками

до 13,2%.

У 2011 році дебіторська заборгованість за рахунками складала

невелику частку - 0,6%, у 2009 дещо більшу - 5,3%. Дані 2013 року показують, що

частка дебіторської заборгованості за товари, роботи, послуги мала загальне

збільшення на 56,2%.

Таблиця 2.3

Вплив структури та складу оборотних активів на фінансовий

стан ТОВ "Глобинський м'ясокомбінат" за період 2011-2013 рр.

|

Показник

|

Роки

|

Відхилення, +, -

|

|

2011

|

2012

|

2013

|

|

|

Коефіцієнт забезпечення власними оборотними коштами

|

-0,7

|

-0,6

|

-0,65

|

-0,05

|

|

Коефіцієнт покриття

|

0,95

|

0,84

|

1,48

|

0,53

|

|

Коефіцієнт абсолютної ліквідності

|

0,02

|

0,03

|

0,18

|

0,16

|

Аналіз показників, наведених у таблиці 2.3, дозволяє зробити

висновок, що коефіцієнт забезпечення власними оборотними коштами на

підприємстві досить низький, оскільки повинен бути більше 0,1. Це свідчить про

недостатність власних оборотних коштів, необхідних для забезпечення фінансової

стабільності товариства та незалежності від позикових коштів.

Розглядаючи коефіцієнт покриття, слід зазначити, що отримані

дані за аналізуючий період задовольняють умові більше 1 лише в 2013 році

(1,48). Це означає про достатність коштів, спрямованих на погашення поточних

зобов’язань.

Проте у 2011 та 2012 роках ситуація була гіршою - 0,95 та

0,84 відповідно, тобто у підприємства не було достатньо оборотних активів для

покриття його зобов’язань.

Коефіцієнт абсолютної ліквідності за період з 2011 по 2013

рр. мав коливаючи тенденцію і у 2013 році становив 0,18. Це є майже нормативним

значенням, яке повинно бути в межах від 20 до 25 відсотків, але в 2011, 2012

роках у підприємства не було достатньої кількості грошових коштів для негайного

погашення певної частини зобов’язань.

Тобто, товариство застосовує певні зміни у структурі наявних

оборотних коштів, що позитивно вплинули на даний показник.

Далі проаналізуємо показники, що характеризують формування

оборотних активів за рахунок різних джерел, як власних, так і позикових та

залучених на ТОВ "Глобинський м'ясокомбінат" в таблиці 2.4

З даних таблиці 2.4, бачимо, що у 2013 році валові оборотні

активи, сформовані за рахунок власного, та залученого капіталу мали найбільше

значення в порівнянні з 2011 та 2012 роками.

Таблиця 2.4

Характеристика джерел формування оборотних активів на ТОВ

"Глобинський м'ясокомбінат" за період 2011-2013 рр.

|

Оборотні активи

|

2011

|

2012

|

2013

|

|

Валові оборотні активи (ВОА)

|

123619

|

133164

|

230263

|

|

власний капітал

|

30741

|

108530

|

124833

|

|

залучений капітал

|

209806

|

212897

|

381070

|

|

Чисті оборотні активи (ЧОА)

|

-6392

|

-25517

|

77792

|

|

власними коштами

|

-86189

|

-79733

|

-150807

|

|

довгострокові зобов’язання

|

79795

|

54216

|

228599

|

|

Власні оборотні активи

|

-86189

|

-79733

|

-150807

|

В основному ВОК формувалися за рахунок залучених ресурсів,

тому зробимо висновок, що основним джерелом формування ВОА є додатково

залучений капітал (кредиторська заборгованість за товари, роботи, послуги).

Чисті оборотні активи сформовані за рахунок власного капіталу

та довгострокових зобов’язань поступово зростали. ЧОА у 2013 досягли

позитивного значення 77792 тис. грн. та зросли на 84184 тис.грн.

Обсяги власних оборотних активів товариства за період з 2011

по 2013 рр. поступово збільшувалися за 2012 рік, проте у 2013 знову зменшились

і мали від’ємне значення.

Це негативна тенденція в розвитку діяльності ТОВ

"Глобинський м'ясокомбінат"

оборотний активи кошти м’ясокомбінат

2.3

Оцінка ефективності використання оборотних коштів на ТОВ "Глобинський

м'ясокомбінат"

Значення аналізу оборотних коштів полягає в тому, що він є

інструментом ефективного управління оборотними коштами підприємств. При цьому

важливим є забезпечення єдності критеріїв ефективності з критерієм платоспроможності,

а також з іншими частковими показниками, що можна досягнути шляхом їх

системного порівняння.

Стан і ефективність використання оборотних коштів оцінюється

для того, щоб досліджувати взаємозв'язок різних сторін господарсько-фінансової

діяльності і на цій основі визначати можливі напрямки підвищення ефективності

використання оборотних коштів і зростання конкурентоспроможності. Для

характеристики ефективності використання оборотних коштів використовуються

різноманітні показники.

Розглянемо і охарактеризуємо основні показники ефективного

використання оборотних коштів на досліджуваному товаристві (табл. 2.5).

Таблиця 2.5

Показники ефективності використання оборотних коштів ТОВ

"Глобинський м'ясокомбінат" за період 2011-2013 рр.

|

Показник

|

Роки

|

Відхилення, +, -

|

|

2011

|

2012

|

2013

|

|

|

Коефіцієнт обертання

|

4,3

|

4,4

|

4,4

|

0,1

|

|

Коефіцієнт навантаження

|

0,23

|

0,23

|

0,23

|

0

|

|

Тривалість одного обороту, днів

|

83,7

|

81,8

|

81,8

|

-1,9

|

|

Коефіцієнт реальної вартостi ОК у майнi

пiдприємства, %

|

51,4

|

41,4

|

45,5

|

-5,9

|

|

Коефіцієнт оборотності дебіторської заборгованості

|

5,52

|

5,79

|

6,08

|

0,56

|

|

Коефіцієнт оборотності матеріальних запасів

|

21,8

|

18,1

|

19,1

|

-2,7

|

|

Коефіцієнт ефективності використання ОК

|

0,08

|

0,4

|

0,09

|

0,01

|

Аналіз показників, наведених у таблиці 2.5, дозволяє зробити

такі висновки : коефіцієнт обертання (швидкість обертання) свідчить про те, що

у 2011 р. оборотні кошти зробили 4,3 оборотів за рік. У наступному році

кількість оборотів становила 4,4, у 2013 р. також 4,4. Даний коефіцієнт в

динаміці повинен збільшуватися, проте за аналізований період майже не змінився.

Величину оборотних коштів на 1 грн. реалізованої продукції

характеризує коефіцієнт навантаження. Так у 2011 р. на 1 грн. реалізованої

продукції припадало 0,23 грн. оборотних активів, у 2012 та 2013 роках залишався

на такому ж рівні.

Цей коефіцієнт повинен спадати, оскільки чим менше оборотних

коштів припадає на 1 грн. продукції , тим ліпше вони використовуються, проте

змін не відбувалося.

Показник тривалості одного обороту у 2011 р. показує, що

оборотні активи виконують один оберт за 83,7 дні, у 2012 р. і в наступному

показник дещо зменшився - до 81,8 днів.

У 2011 р. протягом року надходження від реалізації можуть

вмістити в собі майже 5,52 рази середніх залишків боргових прав, що

характеризує коефіцієнт оборотності дебіторської заборгованості.

У наступному році показник збільшився до 5,79 разів, а у 2013

р. - виріс до 6,08 разів.

Коефіцієнт оборотності матеріальних запасів описує, що за

2011 р. запаси було поповнено 21,8 рази, у 2012 р. - 18,1 разів і за 2013 р. -

19,1 разів. Коефіцієнт ефективності використання оборотних коштів протягом

2011-2013рр. спочатку зріс у 2012 році, а потім знову зменшився до 0,09, що

вказує на низьку ефективність використання оборотних коштів.

За період з 2011 по 2013 рік реальна вартість оборотних коштів

у майні підприємства зменшилась на 5,9%. Значне падіння відбулось у 2012 році,

на 10%, у 2013 показник почав дещо зростати.

Отже, товариство має певні проблеми у своїй діяльності,

джерелах формування та ефективному управлінні оборотними коштами.

Товариство повинно розробити і запровадити певні заходи, щоб

забезпечити позитивну зміну наведених вище показників.

3. Напрямки вдосконалення процесу управління обіговими коштами

підприємства

В умовах ринку обігові кошти

набувають особливо важливого значення, тому що вони являються важливим

критерієм у визначенні фінансового стану, ліквідності та платоспроможності

підприємства. Необхідно підвищувати ефективність управління оборотними коштами,

які багато в чому визначають інвестиційні можливості підприємства. Підприємство

у випадку ефективного управління своїми оборотними коштами може досягти

раціонального економічного стану, збалансованого за ліквідністю та

прибутковістю. Тому тема дослідження є актуальною.

Управління оборотними коштами

підприємства включає наступні елементи:

облік всіх наявних складових

оборотних коштів на теперішній час;

аналіз стану, у тому числі виявлення

причин, в силу яких склалося теперішнє положення з поточними активами

підприємства;

розробку і впровадження в практику

роботи окремих служб підприємства сучасних методик керування оборотними

коштами;

контроль за поточним станом

найважливіших складників оборотних активів у процесі виробничої й комерційної

діяльності підприємства;

прогноз змін в оборотних коштах у

найближчій і довгостроковій перспективі;

розрахунок окремих показників,

необхідних для складання касового бюджету підприємства.

Завдання управління оборотними

коштами полягає в умілому балансуванні між ризиками:

) пов’язаними з нестачею оборотних

коштів і можливою загрозою зриву виробничих планів із-за нестачі сировини і

матеріалів або відсутності можливості задовольнити запити споживачів продукції;

) обумовленими надлишком оборотних

коштів, тобто "заморожуванням" грошових коштів у сировині, запасах

готової продукції і дебіторській заборгованості.

Важливим для ефективного управління

оборотним капіталом є управління операційним циклом. Період обороту кожного з

елементів поточних пасивів відображає тривалість періоду, протягом якого

організація має можливість розпоряджатися даним джерелом фінансування. Чим

більше кредитний цикл, тим ефективніше підприємство використовує можливість

фінансування поточної діяльності за рахунок безпосередніх учасників

операційного процесу. Період часу між оплатою кредиторської заборгованості й

одержанням грошей за свій товар називається грошовим.

Грошовий цикл = Оперативний цикл -

Кредитний цикл.

Такий розрив між притоками і

відтоками коштів, що є не профінансований іншими учасниками операційного циклу,

викликає необхідність або позики, або збереження ліквідного запасу у формі

коштів або цінних паперів, що легко реалізуються. Тривалість грошового циклу і,

відповідно, необхідна сума коштів, може регулюватися зміною періодів обороту

запасів, оплати дебіторської і кредиторської заборгованості. Між грошовим циклом

і прибутковістю власного капіталу ROE існує безпосередній зв’язок. Одним з

факторів, що визначає ROE, є оборотність всіх активів. Ніж коротше грошовий

цикл, тим менше підприємство фінансує запаси і дебіторську заборгованість.

Управління оборотними активами може

розумітися як пошук компромісу між витратами, що збільшуються (змушені

витрати), і витратами, що зменшуються (витрати економії на масштабах

виробництва) у залежності від обсягу інвестування в оборотні активи. При

гнучкій політиці підприємство несе збільшені змушені витрати, що, по суті

справи, є витратами невикористаних можливостей. Жорстка політика може

спровокувати недостачу наявних коштів. Крім того низькі інвестиції в запаси і

рестриктивна дебіторська політика можуть призвести до невдоволення клієнтів.

При гнучкій політиці змушені витрати є найнижчими щодо витрат економії на

масштабах виробництва при досить значному оптимальному обсязі поточних активів.

Фінансовий стан підприємства залежить

від того наскільки швидко кошти, вкладені в активи, перетворюються на реальні

гроші. Найбільш важливі показники господарської діяльності підприємства

прибуток, обсяг інвестицій і обсяг реалізованої продукції безпосередньо

залежать від швидкості обертання обігових коштів. В управлінні обіговими

коштами необхідно керуватися тим, що будь-яке додаткове інвестування в основний

виробничий капітал супроводжується додатковим збільшенням обігових коштів в

операційній діяльності. Особливістю інвестування в обігові кошти є необхідність

забезпечення безперервності операційного циклу підприємства, тобто одночасного

вкладення оборотних коштів на всіх його стадіях.

Отже, узагальнюючи все вище наведене,

можна зробити висновок, що фінансовий менеджер повинен визначити оптимальний

для підприємства розмір власних обігових коштів (чистого оборотного капіталу)

оскільки їх нестача веде до втрати ліквідності, а значний надлишок говорить про

неефективне використання оборотного капіталу. Використовуючи ту чи іншу

політику фінансування оборотних коштів, менеджери повинні впливати на розмір

власних оборотних коштів, чим забезпечать приріст фінансових результатів в

майбутньому.

Висновки

Для нормального функціонування кожного підприємства необхідні

оборотні кошти, що представляють собою грошові кошти, використовувані

підприємством для придбання оборотних фондів і фондів обігу. Оборотний капітал

(оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди

обігу для забезпечення безперервності процесу виробництва, реалізації продукції

та отримання прибутку. Оборотні фонди, тобто матеріальні ресурси на відміну від

основних фондів використовуються в одному виробничому циклі, і їх вартість

переноситься на продукт відразу і повністю.

Слід зазначити, що поряд з основними фондами для успішної

роботи підприємства величезне значення мають оборотні кошти, їхня оптимальна

кількість і ефективне використання.

Розвиток ринкових відносин визначає нові умови організації

оборотних коштів підприємства, адже господарсько-підприємницька діяльність

неможлива без оборотних коштів. Аналізуючи діяльність ТОВ "Глобинський

м'ясокомбінат", слід сказати, що головним його напрямком дiяльностi є

виробництво м’яса та виробыв з нього. Чистий прибуток товариства зростає (з

2011 р. по 2013 р. на 8475 тис. грн.) і рентабельність діяльності підвищилась за

звітний період на 6,5%, що є досить високим показником.

Щодо джерел формування оборотних коштів, то в основному вони

формуються за рахунок залучених коштів.

Оцінка ефективності управління обіговими коштами підприємства

здійснюється через систему показників їх функціонування. При цьому 30 важливим

є забезпечення єдності критеріїв ефективності з критерієм платоспроможності, а

також з іншими частковими показниками, що можна досягнути шляхом їх системного

порівняння.

За аналізуємий період кількість оборотів оборотних активів за

рік в загальному зросла лише на 0,1 обороти. Коефіцієнт навантаження оборотних

коштів на 1 грн. реалізованої продукції за період 2011-2013 рр.не змінився.

Показник тривалості одного обороту показує, що ОК здійснюють оберт за 83,7 дні

в 2011 році та 81,8 дні у 2012 та 2013 відповідно. Частка оборотних коштів у

вартості майна підприємства за 3 роки впала майже на 6%. Ефективність

використання оборотних коштів свідчить, що з 1 грн. ОК на кінець звітного

періоду, підприємство стало отримувати більше чистого прибутку (на 0,01 грн.).

Треба сказати, що ТОВ "Глобинський м'ясокомбінат"

має певні проблеми у своїй діяльності, джерелах формування та ефективному

управлінні оборотними коштами. Товариство повинно розробити і запровадити певні

заходи, щоб забезпечити позитивну зміну наведених показників.

У процесі управління підприємством дуже важливо правильно

визначити потребу в оборотних коштах. Величина їх повинна бути мінімальною, але

достатньою, тобто такою, що забезпечує безперебійне фінансування планових витрат

на виробництво і реалізацію продукції, а також здійснення розрахунків у

встановлений термін.

Управління оборотними коштами полягає в забезпеченні

безперервності процесу виробництва і реалізації продукції з найменшим розміром

оборотних коштів. Це означає, що оборотні кошти підприємства мають бути

розподілені по всіх стадіях кругообігу у відповідній формі і в мінімальному,

але достатньому об'ємі.

У сучасних умовах, коли підприємства знаходяться на повному

самофінансуванні, правильне визначення потреби в оборотних коштах має особливе

значення.

Основними напрямками роботи

підприємства в області управління джерелами оборотних коштів є:

•визначення потреби підприємства в

оборотних коштах;

•визначення наявності власних

оборотних коштів і приведення їх обсягів до оптимально значення;

•визначення обсягу залучених коштів і

облік ефективності їх використання за допомогою будь-яких методів; визначення

нормативу оборотних коштів і приведення власних оборотних коштів до цього

значення;

•вживання заходів, що до повернення у

розпорядження підприємства суми дебіторської заборгованості;

•припинення виконання робіт для

неплатоспроможних замовників;

•визначення обсягу виробництва

продукції з урахуванням рівня беззбитковості виробництва;

•скорочення управлінських, усунення

непродуктивних витрат, інтенсифікація методів виробництва;

•поступове збільшення обсягу

статутного фонду підприємства для фінансування власних оборотних коштів.

Список

використаної літератури

1. Белолипецкий В.Г. Финансы фирмы. - М., 1998.

. Бланк И.А. Основы финансового менеджмента. - К.:

Ника-Центр, Эльга, 1999.

. Бородина О.И. Финансы предприятий. - М.: ЮНИТИ, 1995.

. Брігхем Е.Ф. Основи фінансового менеджменту. - К., 1997.

. Василик О.Д. Теорія фінансів: Підручник. - К., 2000.

. Ковалева А.М. Финансы в управлении предприятием. - М.:

Финансы и статистика, 1995.

. Коробов М.Я. Фінанси промислового підприємства. - К.:

Либідь, 1995.

. Маркс К., Энгельс Ф. Капитал: Критика политической

экономики. Т. 1. Кн. I. Процесс производства капитала // Соч. - 2-е изд. - Т.

23.

. Маркс К., Энгельс Ф. Капитал. Кн. II. Процесс обращения

капитала// Соч. - 2-е изд. - Т. 24.

. Маркс К., Энгельс Ф. Капитал. Кн. III. Процесс

капиталистического производства, взятый в целом. Ч. 1 // Соч. - 2-е изд. - Т.

25.

. Маркс К., Энгельс Ф. Капитал. Кн. III. Процесс

капиталистического производства, взятый в целом. Ч. 2 // Соч. - 2-е изд. - Т.

25.

. Павлова Л.Н. Финансы предприятия. - М.: Финансы, ЮНИТИ,

1998.

. Податкова система України / За ред. В.М. Федосова. - К.:

Либідь, 1994.

. Суторміна В.М., Федосов В.М., Рязанова Н.С. Фінанси

зарубіжних корпорацій. - К.: Либідь, 1993.

. Терещенко О.О. Фінансова діяльність суб'єктів

господарювання: Навч. посіб. - К.: Вид-во КНЕУ, 2003.

. Філімоненков О.С. Фінанси підприємств: Навч. посіб. - К.:

МАУП, 2003.

. Финансы / Под ред. А.М. Ковалевой. - М.: Финансы и

статистика, 1996.

. Фінансова діяльність підприємств: Підручник / О.М. Бандурка

та ін. - К.: Либідь, 2002.

. Фінанси підприємств: Підручник / За ред. А.М. Поддєрьогіна.

- К.: Вид-во КНЕУ, 2002.

19.

Лавриненко Р.А. Фінансування малого та середнього бізнесу в Україні // Фінанси

України. - 1998. - №2.

.

"Фінансовий аналіз діяльності фірми" - Ф: Крокус Інтернейшл, 1992