Анализ расходов на оплату труда ОАО 'Нефтекамскшина'

ВВЕДЕНИЕ

Доходы населения современной России составляют

широкий спектр и в связи с переходом к рыночным отношениям расширились и по

элементам, и по величине. К доходам населения относятся [2,

c.37]:

¾ заработная плата работников наемного

труда;

¾ предпринимательский доход;

¾ социальные выплаты (пенсии, пособия,

стипендии и др. трансферты);

¾ доходы от использования

собственности (проценты по вкладам в счетах финансовых учреждениях, от вложения

в ценные бумаги, от продажи и использования имущества и др.);

Цена рабочей силы характеризуется такими

показателями, как уровень заработной платы, личных доходов лиц, занятых

трудовой деятельностью, покупательной способностью денежных доходов населения

[4, c.65].

Предметом исследования является себестоимость

шин, а именно расходы на оплату труда, которые составляет 29,0% от

себестоимости реализованной продукции.

Целью работы является анализ расходов на оплату

труда ОАО "Нефтекамскшина" и на его основе оценка эффективности

произведенных трудовых затрат, связанных с оплатой труда. Для достижения

поставленной цели необходимо решить:

¾ раскрыть теоретические аспекты

расходов на оплату труда;

¾ выполнить анализ расходов на оплату

труда ОАО "Нефтекамскшина" и дать оценку их эффективности;

¾ рассмотреть методику оценки эффективности

расходов на оплату труда.

Заработная плата и сегодня выполняет только

воспроизводственную функцию, что не приводит к адекватному росту

производительности труда.

Для оценки эффективности расходов на оплату

труда объектом исследования выбрано ОАО "Нефтекамскшина", которое

является лидером шинного производства в России. Постоянно модернизируя

действующее производство, компания уделяет большое внимание строительству новых

современных линий и производств.

Структура работы соответствует порядку решения

поставленных задач и состоит из введения, трёх основных разделов, заключения и

списка источников и использованной литературы.

При написании курсовой работы

использованы нормативно правовые акты, публикации в периодических изданиях,

специальная и учебная литература, документация изучаемого предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЛАТЫ ТРУДА

.1 Экономическая сущность, функции заработной

платы и механизм регулирования

Особую роль в структуре доходов населения России

играет заработная плата, которая является основным источником доходов для 70%

населения России. Важный элемент общественной организации труда - оплата труда

наемных работников, выступающая в форме заработной платы. Заработная плата -

это часть валового национального продукта, которая отражается в себестоимости

продукции и распределяется в рыночной экономике между отраслями народного

хозяйства, предприятиями и отдельными работниками исходя из количества и

качества затраченного труда, а также спроса и предложения товаров.

В современных условиях многие предприятия ищут

новые модели оплаты труда. Однако прежде чем создать механизм оплаты труда в

организации, необходимо дать определение понятия заработной платы.

В Трудовом кодексе РФ дастся следующее

определение заработной платы: "Заработная плата - это вознаграждение за

труд в зависимости от квалификации работника, сложности, количества, качества и

условий выполняемой работы, а также выплаты компенсационного и стимулирующего

характера" [1, c.18].

Заработная плата представляет собой важнейшую

экономическую и правовую категорию. Это основная часть фонда жизненных средств

трудящихся. Зависит она не только от количества и качества затраченного

работником труда, но и от реального трудового вклада, конечных результатов

работы трудового коллектива. Являясь основной частью фонда жизненных средств

трудящихся, заработная плата - это не только главная форма распределения по

труду, но и важнейший материальный стимул, поскольку, удовлетворяя свои

материальные и духовные потребности, трудящиеся заинтересованы в получении и

росте своей заработной платы, в улучшении результативности своего труда и всего

коллектива в целом, от которого зависят размеры оплаты труда.

Заработная плата - одно из условий договорных

отношений в сфере труда, которое регламентируется законодательством. Существуют

следующие виды заработной платы:

¾ номинальная - заработная плата,

которую должен получать работник согласно договору;

¾ реальная - номинальная заработная

плата за вычетом налогов и удержаний;

¾ минимальная - социальная норма

оплаты труда, представляющая собой низшую границу стоимости неквалифицированной

рабочей силы в расчете на 1 месяц.

Сущность заработной платы проявляется в

следующих функциях, которые она выполняет в фазах общественного производства -

производстве, распределении, обмене и потреблении:

¾ воспроизводственная - обеспечивает

возможность воспроизводства рабочей силы, основную часть жизненного фонда

работников, воспроизводства поколений. Эта функция связана с особенностями

государственного регулирования заработной платы, установлением на

законодательном уровне такого минимального его размера, который обеспечивал бы

воспроизводство рабочей силы;

¾ стимулирующая (мотивационная) -

является важнейшим материальным стимулом, направленным на повышение

заинтересованности в развитии производства, от которого зависит размер оплаты

труда;

¾ социальная - реализация принципа

социальной справедливости;

¾ учетно-производственная - показывает

отражение трудового вклада конечных результатов работы трудового коллектива,

меры участия живого труда в процессе образования цены продукта, а также его

долю в издержках производства;

¾ статусная - заработная плата

рассматривается как экономическая и как нравственная категория, дающая человеку

определенный социальный статус, определяемый размером заработной платы и

занимаемой должностью.

Каждая функция содержит в себе элементы других

функций. Повышение уровня стимулирующей роли заработной платы зависит от ряда

факторов - внутренних и внешних.

К внутренним факторам относится организация

заработной платы, под которой понимается ее построение, обеспечение взаимосвязи

количества и качества труда с размерами его платы, а также совокупность

основных элементов. Внутренние факторы играют доминирующее ключевое значение в

повышении стимулирующей роли заработной платы, т.е. ее организации.

Из внешних факторов можно выделить

преобразование системы управления, организационных структур производства,

правовых основ и норм хозяйствования, соответствия спроса и предложения на

товары и услуги, устранения приписок, взяток и других видов нетрудовых доходов.

Под механизмом регулирования заработной платы

понимаются меры по изменению ее уровней, динамики и организации посредством

нормативно-правовых методов, используемых на разных уровнях администрирования

отношений сторон трудового договора. Общественная значимость регулирования

заработной платы определяется тем, что она является основным источником дохода

для 90% наемных работников в структуре занятого населения РФ.

Механизм регулирования заработной платы

базируется на сочетании экономических и административных методов и включает

пять основных элементов:

¾ государственную систему обеспечения

минимальных гарантий в области оплаты труда и ее защиту от негативных явлений;

¾ многоуровневую

коллективно-договорную систему, которая позволяет отражать интересы всех

заинтересованных сторон при установлении базовых условий оплаты;

¾ налоговую систему регулирования

уровня оплаты труда в составе индивидуальных доходов и издержек производства

работодателя;

¾ самостоятельный выбор форм и систем

оплаты труда, а также форм поощрения за счет прибыли предприятия;

¾ связь заработной платы с

результатами труда работника через систему оплаты труда на предприятии.

.2 Организация оплаты труда на предприятии

В организации заработной платы принято выделять

две формы оплаты труда: сдельную - оплата за каждую единицу продукции или

выполненный объем работ и повременную - оплата за отработанное время, но не

календарное, а рабочее, нормативное, которое регулируется законом.

Выбор формы оплаты труда осуществляется предприятием

и определяется следующими объективными факторами: стратегией предприятия в

части формирования и использования трудовых ресурсов; финансовыми ресурсами

предприятия; материальными интересами работников; формами организации труда на

предприятии; особенностями технологического процесса; характером применяемого

оборудования; требованиями к качеству продукции, работ, услуг.

Существует ряд условий, при которых

целесообразно применять ту или иную форму оплаты труда.

В современных условиях хозяйствования организация

оплаты труда на предприятии должна строиться на соблюдении следующих принципов:

(1) предприятия самостоятельно выбирают методы

организации, формы, системы и размеры оплаты труда работников;

(2) государственное регулирование оплати труда

через установление минимального размера оплаты труда и регулирование трудовых

отношений;

(3) обеспечение дифференциации заработной платы

в зависимости от квалификации работника, условий его труда и других факторов;

(4) материальная заинтересованность работника в

достижении высоких конечных результатов труда;

(5) опережение темпов роста производительности

труда по сравнению с темпами роста заработной платы;

(6) простота построения систем оплаты труда.

Организация оплаты труда предусматривает

последовательность следующих действий:

(1) установление норм труда, производственных

заданий, условий оплаты труда, выбор способа формирования основной заработной

платы;

(2) выбор форм и систем оплаты труда (сдельная,

повременная);

(3) выбор систем премирования по социально-трудовым

факторам.

С переходом к рыночным отношениям при

организации оплаты труда используются локальные правовые акты. Следствием этого

стали разработка тарифных сеток, формирование оригинальных форм и систем оплаты

труда.

.3 Состав затрат на оплату труда и социальные

нужды

Затраты на персонал организации - общепризнанный

для стран с рыночной экономикой интегральный показатель, включающий

совокупность расходов, связанных с привлечением, вознаграждением,

стимулированием, решением социальных проблем, организацией работы и улучшением

условий труда персонала.

Расходы на персонал находятся под влиянием таких

факторов, как требования законодательства, уровень налогообложения, договорное

или ожидаемое повышение тарифных ставок, изменение в численности и структуре

кадров, массовое повышение квалификации и т. д.

Современное управление рассматривает затраты на

персонал не только как цену приобретения персонала, но и определяет их с

позиций ценности персонала для организации, его способности приносить будущую

выгоду. Согласно концепции "человеческого капитала", "инвестиции

в человеческий капитал - это любое действие, которое повышает

квалификацию и способность, или, другими словами, производительность труда

рабочих. Подобно затратам предпринимателей на станки и оборудование, затраты,

которые способствуют повышению чьей-либо производительности, можно

рассматривать как инвестиции, ибо текущие расходы, или издержки, осуществляются

с тем расчетом, что эти затраты будут многократно компенсированы возросшим

потоком доходов в будущем" [10, c.71].

Издержки работодателя на персонал включают три

группы затрат [18, с.94]:

¾ Расходы на оплату труда (фонд

заработной платы);

¾ Выплаты социального характера;

¾ Расходы, не относящиеся к фонду

заработной платы и выплатам социального характера.

В состав расходов на оплату труда включаются все

соответствующие затраты организации независимо от источников их финансирования,

в том числе следующие основные виды выплат:

Оплата за отработанное время, в том числе:

¾ заработная плата по тарифным ставкам,

окладам, сдельным расценкам; процент от стоимости оказанных услуг, выручки;

¾ стоимость натурального

вознаграждения; денежные и натуральные премии независимо от источников выплаты;

стимулирующие доплаты; ежемесячное вознаграждение за стаж и выслугу лет;

¾ оплата руководителям и специалистам,

привлекавшимся к подготовке, переподготовке и повышению квалификации кадров и

отвлекаемым от основной работы.

Оплата за неотработанное время, в том числе [7, c.29]:

¾ оплата ежегодных, дополнительных и

учебных отпусков;

¾ оплата льготного времени и времени

выполнения государственных обязанностей, доноров.

К выплатам социального характера относятся:

¾ надбавки к пенсиям работающим на

предприятии;

¾ единовременные пособия уходящим на

пенсию ветеранам труда, выплачиваемые за счет средств предприятия;

¾ взносы за счет средств предприятия

на добровольное медицинское страхование и оплата медицинских услуг.

Расходы, не относящиеся к фонду заработной платы

и выплатам социального характера, включают следующие основные статьи:

¾ дивиденды по акциям, выплаты по

облигациям и паям;

¾ страховые взносы в социальные фонды,

негосударственные пенсионные фонды и выплаты из них;

¾ авторские вознаграждения.

Затраты на персонал частично подлежат отнесению

на себестоимость

продукции (работ, услуг), а частично

осуществляются за счет прибыли.

В себестоимость включаются следующие затраты на

персонал:

¾ расходы на оплату труда основного

производственного персонала за фактически выполненную работу, исчисляемые по

сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с

принятыми в организации формами и системами оплаты труда, включая премии членам

трудового коллектива за производственные результаты, стимулирующие и

компенсирующие выплаты, а также на оплату труда работников, не состоящих в

штате организации, за выполнение работ по договорам гражданско-правового

характера (включая договор подряда);

В фактическую себестоимость включаются также

[13, c.24]:

¾ потери от простоев по

внутризаводским причинам;

¾ пособия в связи с потерей

трудоспособности из-за производственных травм, выплачиваемые на основании

судебных решений;

2. АНАЛИЗ РАСХОДОВ НА ОПЛАТУ ТРУДА ОАО

"НЕФТЕКАМСКШИНА"

.1 Краткая характеристика ОАО "Нефтекамскшина"

Открытое акционерное общество ОАО

"Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и

СНГ. Основная деятельность - производство шин для легковых, грузовых,

сельскохозяйственной техники, автобусов.

ОАО "Нефтекамскшина" - социально ориентированное

предприятие. Социальная политика является необходимым и значимым компонентом

деятельности компании. Социальная политика ОАО "Нефтекамскшина"

осуществляется по двум основным направления - внутреннему и внешнему. Главная

цель внутренних социальных программ - повышение эффективности деятельности

компании, внешне заключается в реализации мероприятий, направленных на развитие

образования, культуры, спорта, здравоохранения, поддержку социально-уязвимых

слоев населения.

ОАО "Нефтекамскшина" осуществляет свою

деятельность на территории Республики Татарстан, г. Нефтекамск. ОАО

"Нефтекамскшина" имеет свое представительство в городе Москва.

Миссия ОАО "Нефтекамскшина" -

укрепление позиции компании как лидера шинной отрасли РФ, производство

конкурентоспособных автошин, удовлетворяющих требованиям и ожидания

потребителей, обеспечением высокого уровня социальной ответственности.

Стратегические задачи компании до 2012 года:

¾ обеспечение финансовой устойчивости

и экономической стабильности компании;

¾ выход на новые рынки сбыта шин -

комплектацию автосборочных производств в России, в том числе иностранных

автомобильных заводов;

¾ формирование и реализация

инновационно - направленной инженерно- технической политики по отработке новых

технологий, конструкций шин, рецептур и освоения новых типов технологического

оборудования;

¾ обновление ассортимента и

потребительских свойств материалов шинного производства со стабильными

показателями качества;

¾ создание и освоение новых

производств, позволяющих осуществлять выпуск шин по более эффективным

технологиям с применением НОУ-ХАУ мировых производителей шин и высокоточного

оборудования европейского производства;

¾ обновление ассортимента выпускаемых

шин, исходя из требований рынка и тенденций развития автомобильной отрасли;

¾ повышение и стабилизация уровня

качества выпускаемой продукции по всей производственно-технологической цепочке

- от изготовления резиновых смесей до вулканизации и испытания готовой

продукции;

¾ поддержание работоспособности и

осуществление замены физически и морально устаревшего оборудования, с

выполнением планомерной модернизации, реконструкции и технического

перевооружения производства по всей технологической цепочке.

.2 Основные экономические показатели

деятельности ОАО "Нефтекамскшина"

ОАО "Нефтекамскшина" - крупнейшее

среди российских шинных заводов предприятие по производственным мощностям,

объему и ассортименту выпускаемой продукции. В ассортименте ОАО

"Нефтекамскшина" более 150 моделей шин. Большая часть выпускаемой

продукции поставляется на комплектацию автозаводов - ОАО "АвтоВаз",

ОАО "КамАз", ОАО "НефАз" и других.

В составе ОАО "Нефтекамскшина" три

подразделения по производству шин:

¾ завод массовых шин (ЗМШ), основной

ассортимент - шины для легковых и легкогрузовых автомобилей и сельскохозяйственной

техники;

¾ завод грузовых шин (ЗГШ), основной

ассортимент - шины для грузовых автомобилей;

¾ производство легковых радиальных шин

(ПЛРШ), основной ассортимент - легковые шины "КАМА-EURO"

для иномарок и новых моделей.

Производственная мощность ОАО

"Нефтекамскшина" в 2012 году - загружена на 91,1%, в том числе по

подразделениям:

¾ по ЗМШ - 90,0%,

¾ по ЗГШ - 91,9%.

Поставка шин на вторичный рынок (для

автотранспорта, находящегося в эксплуатации) занимает большую часть в

совокупных продажах ОАО "Нефтекамскшина" - 53-58%.

Индекс промышленного

производства за 2012 год составил в натуральном выражений 95,67% к 2011 году.

По итогам 2012 года объем продаж составил 7409233 млн. рублей, что на 17,2%

выше уровня 2011 года. Прибыль от продаж составила 509576 млн. рублей, или

93,8% к факту 2011 года. Составляющие общей выручки от реализации в 2011 году:

¾ реализация работ по

переработке давальческого сырья и изготовлению шинной продукции - 6 136,8 млн.

рублей (97% от общей суммы выручки);

¾ реализация услуг по

приемке, хранению и отгрузке готовой продукции давальца - 68,4 млн. рублей

(1,2% от общей суммы выручки);

¾ реализация услуг по

изготовлению и отгрузке опытных партий шин давальца - 2 млн. рублей (0,03% от

общей суммы выручки);

¾ реализация

резинотехнических изделий и готовой продукции -16,2 млн. рублей (0,2% от общей

суммы выручки);

¾ реализация платных

услуг - 62,5 млн. рублей (1% от общей суммы выручки).

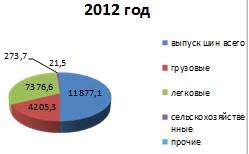

Динамика производства шин представлена на

рисунке 2.1

Рисунок 2.1 - Динамика продукции ОАО

"Нефтекамскшина" за 2010-2012 гг.

Объем добавленной стоимости в

произведенной ОАО "Нефтекамскшина" продукции в 2012 году составил

2569729,5 тыс. руб., по сравнению с 2011 годом данный показатель увеличился на

14,2%. Доля добавленной стоимости ОАО "Нефтекамскшина" в общем объеме

продаж снизилась с 35,57% в 2011 году до 34,68% в 2012 год.

В расчете на 1 работника

компании сумма добавленной стоимости за 2012 год составила 252,11 тысяч рублей,

что на 39 тысяч рублей, или на 18,3%, больше аналогичного показателя за 2011

год.

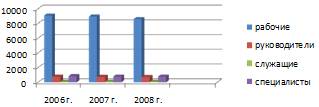

Среднесписочная численность работников составила

10 556 человек. В сравнении с 2011 годом среднесписочная численность

уменьшилась на 223 человека (2,1%) в результате выведения подразделений с

непрофильными видами деятельности - научно-технического центра, управления АСУ

а также за счет проведения мероприятий по оптимизации численности водителей

автомобилей - ОАО "АвтоВАЗ" и ОАО "КамАЗ". Среднесписочная

численность работников ОАО "Нефтекамскшина" представлено на рисунке

2.2.

Рисунок 2.2 - Среднесписочная численность

работников ОАО "Нефтекамскшина"

Таблица 2.6 - Состав работающих по уровню

образования на 31.12.2012

|

Наименование категории

|

численность, человек

|

уд.

вес, процент

|

Образование

|

|

|

|

высшее,

чел. вес

|

уд. вес,

процент

|

сред. проф.чел.

|

уд. вес,

процент

|

начальное

профессиональное,

чел.

|

уд. вес,

процент

|

уд.

вес, процент

|

Неполное среднее

|

уд.

вес, процент

|

|

Всего

|

10527

|

1,00

|

1

243

|

1,00

|

3

836

|

1,00

|

5392

|

1,00

|

31

|

1,00

|

25

|

1,00

|

|

Руководители

|

737

|

7,0

|

428

|

34,4

|

225

|

5,8

|

84

|

1,5

|

-

|

-

|

-

|

-

|

|

Специалисты

|

840

|

7,9

|

498

|

40,1

|

266

|

6,9

|

76

|

1,5

|

-

|

-

|

-

|

-

|

|

Служащие

|

64

|

0,6

|

12

|

0,9

|

15

|

0,4

|

37

|

0,7

|

-

|

-

|

-

|

-

|

|

Рабочие

|

8823

|

83,8

|

303

|

24,4

|

3321

|

86,6

|

5

145

|

95,4

|

31

|

100

|

23

|

92,0

|

|

Ученики

|

63

|

2

|

0,2

|

9

|

0,3

|

50

|

0,9

|

-

|

-

|

2

|

8,0

|

Таблица 2.5 - Качественная характеристика

персонала на 31.12.2012 ОАО "Нижнекамскшина"

|

Наименование

|

человек

|

структура,

процент

|

|

Всего

работающих

|

10530

|

100

|

|

в

том числе возрасту

|

|

|

с

18 до 25 лет

|

1193

|

11,3

|

|

с

25 до 30 лет

|

1404

|

13,3

|

|

с

30 до 35 лет

|

1474

|

14,0

|

|

с

35 лет до 40лет

|

1062

|

10,1

|

|

с

40 лет до 45 лет

|

1094

|

10,4

|

|

с

45 лет до 50 лет

|

1792

|

17,0

|

|

с

50 лет до 55 лет

|

1691

|

16,1

|

|

с55

лет до 6 лет

|

747

|

7,1

|

|

более

60 лет

|

73

|

0,7

|

В 2012 году сумма перечисленных

налогов и платежей по сравнению с 2011 годом увеличилась на 168,5 млн. рублей

(13,5%) и составила 1 414,7 млн. рублей, в том числе в консолидированный бюджет

Республики Татарстан - 506, 7 млн. рублей (в 2006 году - 430,5 млн. рублей).

ОАО "Нефтекамскшина"

своевременно осуществляет перечисление текущих платежей по налогам в бюджет и

просроченной задолженности по налогам не имеет.

Одним из приоритетов ОАО

"Нефтекамскшина" является постоянное обновление ассортимента

выпускаемых шин, исходя из требований рынка.

Доля инновационной продукции в

общем выпуске шин за 2012 год составила 58,5%, против 59,7% в 2011 году.

В течение 2012 года освоены 16

новых моделей шин. В 2012 году совместно с ООО "НТЦ "Кама"

проведена большая работа по испытаниям и внедрению в производство новых

конструкционных материалов, что позволяет положительно влиять на улучшение

качественных характеристик шин: снижение массы, силовой неоднородности,

величины динамического дисбаланса.

Проведены следующие

мероприятия:

¾ внедрено

использование сетчатой пропитанной ткани ЛСАТ "Милликен" для экранирующего

слоя легковых радиальных шин взамен текстильного корда марки 132А. При

использовании такой ткани исключаются технологические процессы обрезинивания,

раскроя, что существенно повышает производительность процессов;

¾ внедрено в серийное

производство использование текстильных пропитанных кордов "Гродно

Химволокно", имеющих более стабильные показатели по физико-механическим

показателям и технологическим свойствам, что позитивно сказывается на повышении

эксплуатационной ходимости шин, а также позволяет освободить производственные

площади для расширения производства;

¾ проведены работы по

широкому внедрению в рецептуре покровных резин минерального наполнителя с малой

удельной поверхностью, что позволяет существенно повысить выходные

характеристики протектора грузовых и

сельскохозяйственных радиальных шин в части усталостной выносливости в режиме

многократных деформаций, снижения теплообразований, повышения сопротивления

разрастанию трещин, снижения гистерезисных потерь. Это способствует повышению

эксплуатационных свойств протектора и оказывает положительное влияние на

экологическую обстановку:

¾ использование в

серийном производстве маслонаполненного бутадиен-стирольного каучука позволяет

снизить потери при качении шины, следовательно, расход топлива при эксплуатации.

Начаты и успешно продолжаются работы по внедрению в производство принципиально

нового каучука ДССК, свойства которого также позволяют значительно улучшить

эксплуатационные свойства протектора шин, повысить их безопасность и

надёжность;

¾ широко применяется

в последнее время технический углерод марок N в рецептурах резин различного

ассортимента и назначения, что также ведёт к повышению их прочностных

характеристик, снижению отказности шины.

¾ замена

модифицирующей системы в обкладочных резинах грузовых и легковых радикальных,

шин позволило стабилизировать их адгезионные характеристики, повысить прочность

связи слоя шин и сохранить их при эксплуатации.

3. ПОВЫШЕНИЕ УРОВНЯ ЭФФЕКТИВНОСТИ РАСХОДОВ НА

ОПЛАТУ ТРУДА

заработный плата оплата труд

3.1 Совершенствование системы оплаты труда на

предприятиях в условиях экономического кризиса

В начале экономического кризиса, сопровождаемого

падением объема производства, снижением доходов населения, у работников

снижается стимул к повышению индивидуального результата труда.

Работодателю, прежде всего необходимо

стремиться, чтобы тарифы, а по возможности и вся заработная плата были бы

скорректированы на рост цен если не 1:1, то в той пропорции, какую максимально

позволяет спрос на продукцию предприятия при повышении им цен. Отставание

темпов роста зарплаты от темпов роста цен ведет в первую очередь к сужению

потребительского спроса и к дальнейшему снижению объемов производства,

компенсация которого осуществляется за счет нового роста цен. Индексация

заработной платы, по возможности максимально компенсирующая рост цен, позволяет

сохранить стимулирующую роль заработной платы.

В то же время, принимая все меры по сохранению

стимулирующей функции заработной платы, необходимо делать все возможное, чтобы

даже малейшее исключение работника из трудового процесса возмещалось не в форме

заработной платы, а в форме гарантийных и компенсационных выплат,

устанавливаемых, как правило, ниже тарифной оплаты. [12, с.104]

Любое сокращение индивидуального результата

труда должно сопровождаться снижением зарплаты. Гарантии и компенсации могут в

определенных пределах возмещать это снижение, если оно произошло не по вине

работников. Типичным для предприятий всех форм собственности является

пренебрежительное отношение к разделению оплаты труда на средства,

выплачиваемые за работу и средства, выплачиваемые в порядке гарантий и

компенсаций. Объяснения при этом делаются разные: нежелание плодить лишние

бумаги, разбираться в причинах и виновниках гарантийных выплат, отсутствие

всякого желания эти выплаты осуществлять, недостаток квалифицированных

работников в аппарате управления и многие другие. В таких условиях для

работника полученные им деньги предстают как выплаченные за работу. Поскольку

кризис в экономике длится не один год, сумма компенсационных выплат занимает в

фактической заработной плате работников тем больший удельный вес, чем в худшем

положении находится предприятие. Если работники рассматривают эти средства как

выплаченные за работу, то в дальнейшем это может порождать с их стороны требование

полной дополнительной оплаты всякого повышения эффективности их труда. Если же

получаемые работником средства четко разделены на выплаченные за работу и

выплаченные в порядке компенсации, то при улучшении ситуации и при улучшении

показателей своей деятельности работники могут претендовать на дополнительную

оплату в размере разницы между оплатой за работу и оплатой за замещаемые

компенсационные выплаты[19,c.85].

При административно-командной модели экономики

заработная плата шла главным образом из централизованно регулируемых фондов

(фонда заработной платы и фонда материального поощрения). Неэффективность

такого механизма проявилась, в частности, и в том, что увеличение того или

иного фонда оплаты становилось самоцелью, а оплата работника в соответствии с

его трудовым вкладом - зависимой от полученного фонда. Это принижало значимость

индивидуального подхода к оценке труда каждого, порождало различные формы

коллективного эгоизма, безответственности и субъективизма.

При упадке производства, рассматриваемого

большинством руководителей предприятий как временное (хотя и длительное

явление, многие работодатели идут по пути сохранения рабочих мест как главного)

показателя социальной защищенности в ущерб даже обеспечению нормального

воспроизводства рабочей силы и создания условий для реализации трудового

потенциала работников. Но надо иметь в виду, что длительное сохранение такой

ситуации ведет к полной утрате функций заработной платы.

Опыт стран с рыночной экономикой показывает, что

сейчас правильно организовать заработную плату на предприятии невозможно без ее

основного элемента - нормирования труда. Оно позволяет установить соответствие

между объемом затрат труда и размером его оплаты в конкретных

организационно-технических условиях. Однако в начале реформы, когда необходимо

было осуществить коренное изменение организации оплаты труда, проблеме

нормирования стало уделяться значительно меньше внимания как со стороны органов

управления экономикой, так и практических работников. Распространялось мнение,

что в условиях перехода к рыночным отношениям нормы утрачивают свое значение,

поскольку они выполняют главным образом функцию регулирования заработной платы.

Формируемый в настоящее время рынок труда,

самостоятельность предприятий при нормировании и определении размеров тарифных

ставок и окладов создают реальные предпосылки для устранения сложившейся ранее

негативной практики использования норм труда для регулирования размера оплаты

труда. Поэтому возникает объективная необходимость в совершенствовании

нормирования, в регулярном проведении всестороннего анализа уровня и устранении

тех ошибок, которые были допущены при централизованно устанавливаемых тарифах,

что приводило к деформации норм времени, т.е. их завышению. Вся работа по

совершенствованию нормирования груда в рыночной экономике возлагается на

работодателя, ибо прежде всего он заинтересован в рациональном использовании

нанятой им рабочей сипы. Следует, однако, иметь в виду, что и работники

заинтересованы в объективной оценке их труда со стороны работодателя.

Отсутствие надежной нормативной базы приводит к столкновению интересов обеих

сторон, к нарушению социального микроклимата. Экономический кризис и спад

производства пока сохраняют негативное отношение к совершенствованию

нормирования труда на предприятиях всех форм собственности и видов

деятельности. Но кризис пройдет, и предприятиям потребуются надежные нормы. К

этому времени должны быть необходимые кадры нормировщиков и необходимая

нормативная база. Таким образом, с учетом перспективы работа по нормированию

труда на предприятии должна идти непрерывно, даже, может быть не находя полного

отражения в практических действиях администрации в смысле рационального

использования рабочей силы и средств, направленных на оплату труда[11,c.66].

Работа по совершенствованию нормирования труда в

новых условиях должна быть максимально направлена на повышение качества норм, и

прежде всего на обеспечение равной напряженности норм для всех видов труда

(ручного, механизированного, машинного и др.) и для всех групп работников (рабочих,

специалистов, руководителей).

Равная напряженность норм на различных

производственных участках достигается либо за счет установления равных или

близких по численному значению коэффициентов напряженности на отдельные

элементы трудового процесса (прием, операция и т.п.) или виды работ, либо путем

учета в норм определенного уровня интенсивности труда.

¾ из соотношения норм, действующих на

предприятии, и норм, принятых в качестве эталона, который может быть установлен

на основе исследований и нормирования конкретной работы в условиях наиболее

производительного ее выполнения, или методами математической статистики;

¾ как обратная величина уровня

трудовых затрат (процента выполнения норм).

О равной напряженности норм можно судить на

основе их сравнении данными, полученными в результате проведения хронометражных

наблюдений по наиболее важным или часто повторяющимся видам работ (операции).

Отклонения в пределах +/- 10% считаются нормальными. В этом случае так

же, как и при определении коэффициентов напряженности, важно, чтобы при оценке

норм учитывалась степень соответствия существующих организационно-технических

условий на отдельных рабочих местах нормативным.

Если фактические организационно-технические

условия отклоняются от заложенных в нормах труда, технического осмотра затраты

труда отдельных работников значительно возрастут или, наоборот, снизятся, что

приведет к появлению "выгодных" и "невыгодных" работ по

оплате труда. Организационно-технические условия на таких рабочих местах

необходимо привести в соответствие с нормативными или пересмотреть норму.

Оценка организационно-технических условий

производится на основе результатов аттестации рабочих мест или на базе

интегрального показателя, оценивающего организационный и технический уровень

конкретного рабочего места. (Интегральный показатель определяется по балльной

системе или в условных единицах). [9, с.340]

Равнонапряженность норм предполагает одинаковую

интенсивность труда на различных участках производства. В связи с этим первая

может устанавливаться с учетом темпа работы и времени занятости.

Коэффициент темпа характеризует отношение

фактического темпа работы к физиологически оптимальному, а коэффициент

занятости представляет собой отношение фактического времени занятости в смену к

условному уровню отсчета, равному определенному проценту длительности смены.

Если интенсивность труда на данном рабочем месте отличается от нормативной, то

следует проводить мероприятия по снижению или повышению интенсивности труда, в

частности изменению нормы труда. В современных условиях на каждом предприятии

необходимо иметь описание всex видов работ с соответствующими затратами труда

на их выполнение так как организация заработной платы и премирование работников

предполагают тесную связь с нормированием труда. Возможность пересмотра

установленных норм, сроки их действия могут быть включены в коллективный

договор предприятия. Одновременно с этим следует произвести переоценку

сложности выполняемых операций, установить уровень заработной платы по каждому

виду работы, уточнить размеры минимальных выплат и доплат в зависимости от

содержания и качества выполнения задания. К тому же следует обратить особое

внимание, что с повышением качества норм не должна снижаться заработная плата.

Все ошибочно установленные нормы труда, выявленные в ходе работы по

совершенствованию нормирования труда, должны пересматриваться в установленном

порядке. Использование разнообразных форм оплаты труда целесообразно лишь при

условии строгого выполнения установленных норм трудовых затрат. Невыполнение по

вине работника установленной нормы может служить основанием для его перевода на

нижеоплачиваемую должность и даже увольнения с предприятия. Такие условия

следует отражать при заключении трудовых соглашений (контрактов, договоров

подряда и др.), в которых в качестве исходных положений должны приниматься

нормы и интенсивность труда. Заработная плата в этом случае выплачивается с

учетом оговоренного уровня интенсивности и производительности труда (уровня

выполнения норм)[15,c.74].

Разрабатываемые на предприятиях системы

премирования могут быть нацелены на стимулирование роста выработки или

ограничивающими этот рост (регрессивные системы премирования). Но в любом

случае премии следует выплачивать работникам при достижении или перевыполнении

установленной нормы труда при высоком коэффициенте темпа работы.

Улучшение нормирования труда рабочих

осуществляется на основе всестороннего анализа его состояния по цехам, участкам

и другим подразделениям, по видам работ, профессиям и т.п. При этом надо

опираться на данные анализа уровня выполнения норм, фотографий рабочего дня,

хронометражных замеров.

Особое внимание необходимо уделить нормированию

труда рабочих-повременщиков, специалистов и служащих. Надо заметить, что

применение именных систем оплаты труда, основанных на методологической базе

нормирования, предполагает, что выплата зарплаты производится при условии

строгого выполнения установленного объема работ или выпуска определенного

количества продукции необходимого качества. Поэтому улучшение качества, норм

трудовых затрат этих категорий работников может осуществляться по тем же

направлениям, что и у рабочих-сдельщиков.

Улучшение нормирования труда специалистов и

служащих, а также отдельных категорий рабочих должно производиться на основе

анализа степени их загрузки и рационального распределения обязанностей,

совершенствования структуры управления и внедрения современных технических

средств. Необходимо провести работу по сокращению и упорядочению излишних звеньев

управления, сокращению численности вспомогательного, обслуживающего и

управленческого персонала. Каждому специалисту необходимо определить регламент

работы, обеспечивающий его полную ежедневную загрузку в течение года. Положения

регламента должны быть конкретными, отражать специфику работы специалиста на

данном рабочем месте, в данной должности и в соответствующей квалификационной

категории. В итоге работы по определению новой структуры предприятия и систем

управления им, приведению наименований должностей работников по фактически

выполняемым ими функциям определяется требуемая для составления штатного

расписания численность руководителей, специалистов и служащих.

Чтобы работа по приведению норм труда к равной

степени напряженности была эффективной и социально справедливой, важно, чтобы

главным средством достижения равной напряженности норм было не их

автоматическое ужесточение по сравнению с предыдущим периодом, а проведение

определенных организационно-технических мер, направленных на повышение производительности

труда и качества, совершенствование обслуживания рабочего места и его

оснащенности. При совершенствовании нормирования труда целесообразно учитывать

также мнение и опыт квалифицированных рабочих, технологов, специалистов по

организации производства и управления.

Работа по совершенствованию оплаты труда при

первом варианте состоит в том, чтобы, используя более высокие тарифные ставки

(оклады), cyщественно поднять уровень нормирования труда, отменить

искусственные системы премирования и доплаты, обеспечивающие механическое

повышение заработной платы, подкрепить возросший уровень нормирования труда

мерами по повышению уровня организации труда, производства, управлении

дисциплины труда. При этом подходе все надтарифные выплаты, и пpeжде всего премии,

должны выплачиваться за результаты, превышающие норму труда или за достижение

показателей, превышающих достигнутый среднепрогрессивный уровень. Практическая

реализация рассматриваемого варианта совершенствования организации заработной

платы возможна при четкой ритмичной работе на основе гарантированного

материально-технического обеспечения производства.

Второй вариант объективно необходим там, где

тарифные условия оплаты в силу каких-либо причин пересмотреть невозможно. Или

их можно повысить лишь незначительно (например, в условиях чрезмерно большого

диапазона в жесткости норм) и невозможности его устранения в достаточно

приемлемые сроки. А также при наличии различных оценок трудового вклада

работников, предопределяющих достаточно неоднородную структуру заработка). Этот

вариант характерен для производств с невысоким уровнем организации производства

и неравномерной загрузкой работников в течение месяца. При этом повышение

жесткости нормирования труда, требований к интенсивности труда и более высокой

загрузке работников сопровождается чаще всего незначительным ростом тарифной

оплаты (или полным отсутствием такового), поскольку основной формой

вознаграждения возросших результатов работы являются надтарифные выплаты

(премии, надбавки, приработок). Такой вариант совершенствования оплаты труда

воспринимается работниками достаточно осторожно, поскольку носит менее

гарантированный характер и по существу возлагает на работника все просчеты в

организации производства со стороны работодателя. Для рабочих лучше осуществлять

совершенствование оплаты труда на основе прироста тарифной оплаты, повышения ее

доли в заработке, а не за счет повышения размеров и доли переменной части

заработной платы.

Третий вариант совершенствования организации

зарплаты предпочтительнее, если он направлен на стимулирование заданных

конечных результатов. Наибольший эффект он может дать тогда, когда труд

характеризуется широкой взаимозаменяемостью, коллективной ответственностью и

достаточно свободным и подвижным разделением труда. В чистом виде третий

вариант может применяться достаточно редко, однако он может эффективно

дополнять первые два.

Выбор системы оплаты - полная прерогатива

работодателя. Администрация предприятия, исходя из объемов выпуска продукции,

ее качества и сроков поставки, возможностей влияния работников на реализацию

резервов производства с учетом их физических, профессионально-квалификационныx

и других особенностей разрабатывает конкретные системы оплаты и доводит их до

соответствующих групп работников в установленные законом сроки. Профсоюз может

не согласиться с предложенными системами только в том случае, если они требуют

чрезмерной интенсивности труда и могут понести ущерб здоровью рабочего или не

базируются на условиях оплаты, определенных коллективным договором.

Условия, предусматривающие целесообразность

применения сдельной оплаты труда, общеизвестны, это:

¾ наличие количественных показателей

выработки или работы, правильно отражающие затраты труда работника;

¾ наличие у работников реальной

возможности увеличивать выработку или объем работ против установленной нормы в

реальных технических и организационных условиях производства;

¾ наличие необходимости стимулирования

роста выработки продукции, увеличения объема работ или сокращения численности

работников за счет интенсификации труда рабочих;

¾ возможность и экономическая

целесообразность разработки норм труда и учета выработки работников;

¾ отсутствие отрицательного влияния

сдельной оплаты на уровень качества продукции (работы), степень соблюдения

технологических режимов и требований техники безопасности, рациональность

расходования сырья, материалов и энергии. Если таких условий нет, то

рекомендуется применять повременную форму оплаты труда.

При переходе к рынку на ряде предприятий может

появиться тенденция к замене сдельной оплаты на повременную. В этом случае

необходимо принять все меры, чтобы применение повременной оплаты не привело к

снижению эффективности работы. Это крайне нежелательно при возможной

конкуренции на рынке товаров и рынке труда. К числу таких мер прежде всего

относится сохранение и поддержание высокого уровня нормирования труда при

повременной форме оплаты. Тарифная ставка повременщику, как и сдельщику, должна

выплачиваться строго за выполнение нормы труда. При этом нормирование труда

рабочих-повременщиков не следует ограничивать только установлением их

численности на основе норм обслуживания или нормативов численности. При

соблюдении таких норм показатели соответствующего звена, участка, цеха и т.п.

могут быть низкими. Поэтому труд работников с повременной оплатой должен

нормироваться и оцениваться и на основе других показателей, учитывающих

результаты их труда.

Такими показателями могут стать:

¾ во-первых, нормированные

(производственные) задания, определяющие каждому повременщику объем работы за

смену, неделю или месяц. Эти показатели целесообразно применять на ручных и

машинно-ручных работах, a также в прерывных, а иногда и непрерывных

аппаратурных производствах, где сохраняется прямое влияние работников на

выработку;

¾ во-вторых, плановые нормы или

задания по выпуску продукции бригадой (звеном), участком, цехом. Такие

показатели целесообразны, в частности, для рабочих, обслуживающих поточные и

конвейерные линии, системы машин, агрегаты и установки, где показатели работы

каждого не учитываются и индивидуальные нормы выработки (нормированные задания)

не устанавливаются;

¾ в третьих, нормы труда

рабочим-повременщикам могут быть доведены и учтены в виде степени выполнения

технологических параметров и режимов: норм расхода сырья, материалов и других

производственных ресурсов, графиков выполнения определенных видов работ и т.п.

Такие показатели целесообразно применять в строго регламентированных

непрерывных производствах, а также на многих работах, выполняемых

вспомогательными рабочими.

Можно выделить три основные группы работ,

отвечающие таким требованиям. Во-первых, работы по совместному обслуживанию

аппаратов, агрегатов, крупного оборудования, сборке и монтажу крупных объектов

(изделий), а также многие тяжелые операции, которые не могут выполняться

отдельными людьми. То есть такая технологическая последовательность отдельных

операций общего технологического процесса, при которой невозможна равномерная

загрузка работников в течение смены только по специальности из-за различной

трудоемкости отдельных видов работ. Во-вторых, это работа конвейерного типа,

где достижение конечного результата требует от каждого работника четкого,

слаженного, синхронизированного по времени исполнения своей операции, а заделы

на рабочих местах (сверхнормативно необходимых) не допускаются. Здесь каждый

бесперебойно обеспечивает фронт работы другим, объем работы каждого

последующего работника полностью зависит от успешной работы предыдущего.

Затраты труда каждого работника отражаются непосредственно в конечных

результатах производства и могут быть измерены количеством выпущенных готовых

изделий. В третьих, это работы по обслуживанию и контролю за ходом

технологического процесса. Подобные работы не могут быть определены

показателями индивидуальной выработки отдельных работников, однако эти работники

оказывают влияние на количественный выпуск продукции сверх установленных норм.

Поэтому коллективная оплата по результатам вполне оправдана совмещением

трудовых функций работников, либо полным разделением труда.

ЗАКЛЮЧЕНИЕ

заработный плата оплата труд

Заработная плата основная - источник дохода

рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и

потребления, она используется как важнейший экономический рычаг управления

экономикой.

Существуют две основные формы заработной платы -

повременная и сдельная (поштучная). Использование той или иной формы зависит от

конкретных условий производства. В каждом конкретном случае должна применяться

та из форм, которая в наибольшей степени соответствует

организационно-техническим условиям производства и тем самым способствует

улучшению результатов трудовой деятельности. Нормы труда разрабатываются как

для отдельных операций (оперативные нормы), так и для комплексов работ

(укрупненные, комплексные нормы). Определяется также полная нормативная трудоемкость,

то есть совокупность затрат всех категорий промышленно-производственного

персонала предприятия, занятых не посредственно в технологических процессах

(технологическая трудоемкость), обслуживанием производства (трудоемкость

обслуживания производства) и управлением (трудоемкость управления). Нормы труда

служат определению плановой трудоемкости изготовления отдельных деталей, узлов

и изделия в целом; расчету необходимой численности работников как по

профессиям, так и по квалификации; оценке результатов труда, установлению

фондов зарплаты и материального положения; оценке эффективности от внедрения

новой техники; обоснованию плана повышения производительности труда; расчету

производственных программ цехов, участков, групп, отдельных рабочих мест; определению

количества необходимого оборудования; оценке организационного уровня рабочих

мест при проведении аттестации и разработке оптимальных вариантов их

организации и обслуживания.

В ОАО "Нефтекамскшина", повременную и

сдельную формы оплату труда с из разновидностями. В данной работе выполнен

анализ фонда заработной платы, динамики, структуры и основные факторы,

повлиявшие на его изменения, анализ уровня средней заработной платы ОАО

"Нефтекамскшина", эффективности использования ФЗП. Эффективность производства

- важнейшая качественная характеристика хозяйствования на всех уровнях. Под

экономической эффективностью производства понимается степень использования

производственного потенциала, которая выявляется соотношением результатов и

затрат общественного производства. Чем выше результат при тех же затратах, тем

быстрее он растет в расчете на единицу затрат общественно необходимого труда,

или чем меньше затрат на единицу полезного эффекта, тем выше эффективность

производства. Обобщающим критерием экономической эффективности общественного

производства служит уровень производительности общественного труда. Результаты

анализа эффективности расходов на оплаты труда ОАО "Нефтекамскшина"

показали, что в течение анализируемого 2010-2012 гг.:

¾ объем продажи продукции в денежном

выражении вырос на с 5425997 млн. руб. до 7409233 млн. руб., то есть 1983236

млн. руб., или 36,6%;

¾ натуральном выражении объем продаж

снизился с 12073,6 тыс. шт., ил на 6,6%;

¾ ФЗП работников увеличился с

1421309,7 тыс. руб. до 2060153,5 тыс. руб., то есть до 638843 тыс. руб., или

44,95%;

¾ ФЗП рабочих увеличился с 1055029,7

тыс. руб. до 1580612,9 тыс. руб., то есть 525583,2 тыс. руб., или 49,8%;

¾ прибыль от продажи снизилась с

526644 млн. руб. до 509576 млн. руб., то есть 17068 млн. руб., или 3,2%;

¾ себестоимость продаж выросла с

4899353 млн. руб. до 6899657 млн. руб., то есть 2000304 млн. руб., или 40,8%.

Таким образом, если рост объема продаж вырос за счет ценового фактора.

Так как натуральный объем снизился,

производительность труда снизилась, а расходы на оплату труда выросли. При этом

индекс выпуска продукции составил 1,0171 в 2011 году и 0,9567 в 2012 году, а

индекс заработной платы 1,2005 2011 году и 1,2074 в 2012 году. Соотношение

темпов роста производительности труда и заработной платы составили 0,8472 в

2011 году и 0,7924 в 2012 году. Эти результаты дают основание признать расходы

на оплату труда неэффективными, то есть рост заработной платы не выполняет свои

стимулирующей функции.

Заработную плату полезно рассматривать как

состоящую из двух частей: одной неизменной и гарантированной, другой переменной

и зависящей от достигнутых личных результатов. Через изменение переменной части

(обычно она составляет треть заработка) можно стимулировать рост

производительности труда, повышение качества, уменьшение брака, экономию сырья,

совмещение профессий, выполнение работ по планированию, контролю, управлению

прямо на рабочем месте (так называемое вертикальное совмещение). Для повышения

уровня эффективности управления расходами ОАО "Нефтекамскшина" необходимо:

· совершенствовать

структуру оплаты труда должно быть направлено на повышением уровня фонда по

сдельным расценкам - это обеспечит восстановление стимулирующей функции

заработной платы;

· внедрять мероприятия, повышающие

привлекательность и содержательность труда, самостоятельность и ответственность

работника через механизм дополнительного вознаграждения (премии);

· устранить статусных,

административные и психологические барьеры между работниками, развивать доверие

и взаимопонимание в коллективе путем создания комфортного климата в коллективе

и морального поощрения работников;

· повышать квалификацию и обеспечить

продвижение работников по службе, должно стать одним из стимулов к

производительному и качественному труду.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Трудовой кодекс Российской Федерации. - М.: "ЮРКНИГА" 2006. - 160 с.

2.

Адамчук, В. В. Экономика труда: Учебник/ Ю. П. Кокин, Р. А. Яковлев. - М.: ЗАО

"Финстатинформ", 2011. - 431 с.

3.

Антонова, Н.А., Социальные индикаторы доходов и уровня жизни населения / Н.А.

Антонова // Финансы. 2008. - №4. - С. 72-75.

.

Астахов, В.П. Бухгалтерский финансовый учет. / В.П. Астахов - М.: Дело, 2010. -

425 с.

5. Булатова, А.С. Экономическая теория./ А.С.

Булатова // Экономист. - 2009. №6. -С 80-91.

. Васильев, И. С. Проблемы совершенствования

оплаты труда в современной России / И.С. Васильев // Аналитический Вестник

совета Федерации РФ. - 2009. №8. - С. 65-71.

7.

Виноградов, В.А. Регулирование заработной платы / В.А. Виноградова // ЭКО. -

2010. - №6. С. 4-9.

.

Виханский, О. С. Менеджмент: учебник пособие 3-е изд. / О.С. Виханский. - М.:

Гардарика. - 2012. - 528 с.

.

Вострокива, Л.А. Оплата труда / Л.В. Вострокива // Справочник экономиста. -

2010. - №7. - С. 86-92.

.Грузинов,

В.П. Экономика предприятия и предпринимательство. / В.П. Грузинов. - М.:

"СоФит", 2008. - 450с.

.

Грязнова, В.М. Экономическая теория / В.М.. Грязнова. - М.: КНОРУС, 2011.

.Жиделева,

В.В. Экономика предприятия: Учебное пособие, 2-изд., перераб. и доп. В.В.

Жиделева. - М.: ИНФРА-М, 2009. - 133с. -464 с.

.

Иванова, Ю.Н. Экономика./ Ю.Н. Иванова. - Ст.-Пб.: Питер, 2010. - 156 с.

.

Иохин, В.Я. Экономическая теория: Учебник. / В.Я. Иохин. - М.: Юристъ, 2009. -

861 с.

.

Камаева, В.Д. Экономическая теория В.Д. Камаева. - М.: Владос, 2010. - 592 с.

16.

Керимов, В.А. Бухгалтерский учет на производственных предприятиях: Учебник. /

В.А. Керимов - М.: Издательский Дом Дашков и Ко, 2011. - 336 с.

17.

Климова, Н.В. Оценка эффективности расходов / Н.В. Климова // Экономический

анализ. - 2009. - №5. - С. 2-8.

.

Колбачев, Е.Б. Управление производственными системами на основе

совершенствования и развития информационно-экономических ресурсов / Е.Б.

Колбачев. - Ростов Н/Д: СКНЦ ВШ, 2009. - 496 с.

.

Ковалев, В.В. Анализ хозяйственной деятельности предприятия / О.Н. Волкова. -

М.: ПБОЮЛ, 2009. - 424 с.

.

Кудрин А.Л. В авангарде бюджетных реформ / А.Л. Кудрин // Финансы. - 2010. -

№3. - С.3-8.