|

Функционально-ориентированныеᅠ инструментыᅠ менеджмента

|

Процессно-ориентированныеᅠ инструментыᅠ менеджмента

|

|

маркетинг

|

Реинжиниринг

|

|

диагностика

|

Бенчмаркинг

|

|

контроллинг

|

системаᅠ менеджментаᅠ качестваᅠ (СМК)

|

|

конкурентнаяᅠ разведка

|

Аутсорсинг

|

|

антикризисноеᅠ управление

|

Логистика

|

Приᅠ процессномᅠ подходеᅠ применяетсяᅠ технологияᅠ составленияᅠ иᅠ примененияᅠ документированныхᅠ процедур,ᅠ направленнаяᅠ наᅠ обеспечениеᅠ прозрачностиᅠ действийᅠ персоналаᅠ предприятия;

- формированиеᅠ информационныхᅠ потоков.ᅠ Приᅠ процесс-ᅠ но-ᅠ ориентированномᅠ подходеᅠ информацияᅠ распределяетсяᅠ поᅠ бизнес-ᅠ процессам.ᅠ Приᅠ функционально-ориентированномᅠ

подходеᅠ каждыйᅠ сотрудникᅠ выполняетᅠ определённыеᅠ функцииᅠ иᅠ отвечаетᅠ заᅠ результатᅠ своейᅠ работыᅠ передᅠ своимᅠ руководством;

- обеспечениеᅠ саморегулируемостиᅠ системыᅠ управления.ᅠ Приᅠ процессно-ориентированномᅠ

подходеᅠ сбоиᅠ вᅠ системеᅠ управленияᅠ устраняютсяᅠ иᅠ быстроᅠ применяютсяᅠ мерыᅠ поᅠ ихᅠ исправлению,ᅠ такᅠ какᅠ ответственностьᅠ распределяетсяᅠ междувладельцамиᅠ процессов.ᅠ Приᅠ функционально-ориентированномᅠ

подходеᅠ ответственностьᅠ являетсяᅠ локальнойᅠ иᅠ неᅠ распространяетсяᅠ наᅠ весьᅠ процесс,ᅠ такᅠ какᅠ распределяетсяᅠ междуᅠ функциональнымиᅠ подразделениями;

- обеспечениеᅠ постоянногоᅠ улучшения.ᅠ Процессно-ориентированныеᅠ

инструментыᅠ менеджментаᅠ направленыᅠ наᅠ постоянноеᅠ иᅠ непрерывноеᅠ улучшениеᅠ качестваᅠ всехᅠ процессов,ᅠ приᅠ этомᅠ происходитᅠ вовлечениеᅠ вᅠ данныйᅠ процессᅠ всехᅠ сотрудников.ᅠ Приᅠ использованииᅠ функционально-ориентированныхᅠ инструментовᅠ менеджментаᅠ осуществляетсяᅠ постоянныйᅠ мониторингᅠ поᅠ улучшениюᅠ деятельностиᅠ предприятия.

Необходимоᅠ добавить,ᅠ чтоᅠ недостаткомᅠ процессно-ориентированныхᅠ

инструментовᅠ менеджментаᅠ является,ᅠ во-первых,ᅠ сложностьᅠ измененияᅠ сознанияᅠ какᅠ непосредственноᅠ руководителей,ᅠ такᅠ иᅠ сотрудниковᅠ предприятия,ᅠ во-вторых,ᅠ необходимостьᅠ достаточноᅠ большихᅠ финансовыхᅠ вложенийᅠ приᅠ внедренииᅠ процессно-ориентированныхᅠ

инструментов,ᅠ в-третьих,ᅠ сложностьᅠ точногоᅠ определенияᅠ иᅠ обоснованияᅠ затрат.ᅠ

Развитиеᅠ системыᅠ управленияᅠ предприятием,ᅠ рассматриваетсяᅠ авторомᅠ вᅠ зависимостиᅠ отᅠ использованияᅠ функционально-ᅠ иᅠ процессно-ориентированныхᅠ

инструментовᅠ менеджментаᅠ вᅠ видеᅠ уровней.

Уровеньᅠ 1ᅠ (традиционный).ᅠ Дляᅠ подготовкиᅠ системыᅠ управленияᅠ кᅠ переходуᅠ наᅠ следующийᅠ уровеньᅠ необходимоᅠ пересмотретьᅠ принципыᅠ управленияᅠ предприятием,ᅠ корректироватьᅠ целиᅠ иᅠ задачиᅠ организации,ᅠ рассмотретьᅠ возможностьᅠ примененияᅠ отдельныхᅠ элементов.

Уровеньᅠ 2ᅠ (переходный).ᅠ Наᅠ данномᅠ уровнеᅠ необходимаᅠ оценкаᅠ потенциалаᅠ системыᅠ управленияᅠ дляᅠ ееᅠ развитияᅠ черезᅠ выделениеᅠ процессов,ᅠ касающихсяᅠ развитияᅠ предприятия,ᅠ какᅠ внутренних,ᅠ такᅠ иᅠ внешних.

Уровеньᅠ 3.ᅠ Основнаяᅠ цельᅠ системыᅠ управленияᅠ предприятияᅠ -ᅠ непрерывноеᅠ улучшениеᅠ какᅠ отдельныхᅠ бизнес-процессов,ᅠ такᅠ иᅠ моделиᅠ управленияᅠ предприятиемᅠ вᅠ целом.

Вᅠ качествеᅠ базовогоᅠ инструментарияᅠ управленияᅠ предприятием,ᅠ предлагаетсяᅠ использоватьᅠ модель,ᅠ основаннуюᅠ наᅠ такᅠ называемомᅠ активномᅠ управленииᅠ сᅠ применениемᅠ системыᅠ показателей.

Вᅠ рамкахᅠ даннойᅠ моделиᅠ управленческаяᅠ системаᅠ обеспечиваетᅠ функционированиеᅠ предприятия,ᅠ неᅠ требуяᅠ постоянногоᅠ вниманияᅠ соᅠ стороныᅠ менеджмента.ᅠ Системаᅠ саморегулируетсяᅠ сᅠ помощьюᅠ сигналовᅠ обратнойᅠ связиᅠ иᅠ носитᅠ стабилизирующийᅠ характер.ᅠ Достаточноᅠ легкоᅠ можетᅠ бытьᅠ реализованаᅠ обратнаяᅠ связь,ᅠ аᅠ наᅠ ееᅠ основеᅠ обеспеченаᅠ гибкостьᅠ иᅠ адаптивностьᅠ модели.

Последовательностьᅠ действийᅠ вᅠ предлагаемойᅠ моделиᅠ начинаетсяᅠ сᅠ определенияᅠ оценкиᅠ внутреннейᅠ иᅠ внешнейᅠ средыᅠ предприятия,ᅠ котораяᅠ помогаетᅠ сформулироватьᅠ конкретныеᅠ целиᅠ поᅠ формированиюᅠ моделиᅠ управленияᅠ сᅠ процессно-ориентированнойᅠ

стратегиейᅠ развитияᅠ предприятия.

Наᅠ этапеᅠ оценкиᅠ внутреннейᅠ иᅠ внешнейᅠ средыᅠ необходимоᅠ сопоставлениеᅠ полученныхᅠ результатовᅠ сᅠ имеющимисяᅠ иᅠ применяемымиᅠ инструментамиᅠ менеджмента,ᅠ которыеᅠ даютᅠ возможностьᅠ наиболееᅠ эффективноᅠ построитьᅠ системуᅠ управления,ᅠ позволяющуюᅠ реализоватьᅠ намеченнуюᅠ траекториюᅠ развития.ᅠ Вᅠ качествеᅠ основногоᅠ инструментарияᅠ реализацииᅠ данногоᅠ этапаᅠ предлагаетсяᅠ использоватьᅠ SWOT-анализ,ᅠ вᅠ составᅠ переменныхᅠ которогоᅠ включаютсяᅠ элементыᅠ конкурентногоᅠ анализаᅠ отраслиᅠ иᅠ анализаᅠ стадийᅠ жизненногоᅠ циклаᅠ какᅠ наᅠ уровнеᅠ отрасли,ᅠ такᅠ иᅠ исследуемогоᅠ предприятия.

Этапᅠ разработкиᅠ процессно-ориентированнойᅠ

стратегииᅠ развитияᅠ предприятияᅠ связанᅠ сᅠ поставленнымиᅠ целямиᅠ иᅠ сᅠ имеющимисяᅠ ресурсами,ᅠ вᅠ частности,ᅠ черезᅠ формулировкуᅠ целейᅠ иᅠ постановкуᅠ задач,ᅠ сопоставляемыхᅠ сᅠ применяемымиᅠ инструментамиᅠ менеджмента.ᅠ Вᅠ качествеᅠ целейᅠ отбираютсяᅠ преждеᅠ всегоᅠ целевыеᅠ установки,ᅠ ведущиеᅠ кᅠ развитиюᅠ характеристикᅠ внутреннейᅠ средыᅠ предприятия,ᅠ имеющихᅠ высокиеᅠ иᅠ средниеᅠ оценкиᅠ поᅠ ихᅠ важностиᅠ дляᅠ деятельностиᅠ предприятия.ᅠ Параллельноᅠ сᅠ разработкойᅠ процессно-ориентированнойᅠ

стратегииᅠ развитияᅠ предприятияᅠ предлагаетсяᅠ разрабатыватьᅠ планᅠ действийᅠ поᅠ внедрениюᅠ системыᅠ менеджментаᅠ качества,ᅠ какᅠ наиболееᅠ эффективногоᅠ процессно-ориентирован-ᅠ ногоᅠ инструмента,ᅠ такᅠ какᅠ еёᅠ внедрениеᅠ можноᅠ подтвердитьᅠ сертификацией.ᅠ Послеᅠ чегоᅠ предполагаетсяᅠ формированиеᅠ иᅠ распределениеᅠ бизнес-процессов.ᅠ Процессᅠ контроляᅠ иᅠ оценкаᅠ эффективностиᅠ процессно-ᅠ ориентированногоᅠ управленияᅠ необходимᅠ дляᅠ постоянногоᅠ улучшенияᅠ иᅠ развитияᅠ системыᅠ управленияᅠ предприятия.

Такимᅠ образом,ᅠ представленныеᅠ концептуальныеᅠ положенияᅠ формированияᅠ инструментарияᅠ управленияᅠ предприятием,ᅠ реализующегоᅠ изложенныеᅠ вышеᅠ методологическиеᅠ положения,ᅠ даютᅠ возможностьᅠ разработатьᅠ конкретныеᅠ направленияᅠ финансовых,ᅠ организационныхᅠ иᅠ экономическихᅠ преобразований.ᅠ Причемᅠ ониᅠ могутᅠ носитьᅠ какᅠ тактическийᅠ (оперативныеᅠ преобразующиеᅠ управленческиеᅠ решения),ᅠ такᅠ иᅠ перспективныйᅠ (стратегическиеᅠ преобразующиеᅠ управленческиеᅠ решения)ᅠ характер,ᅠ темᅠ самымᅠ обеспечиваяᅠ сбалансированностьᅠ интересовᅠ собственников,ᅠ менеджмента,ᅠ бизнес-подразделений,ᅠ

персоналаᅠ иᅠ укреплениеᅠ конкуренто-устойчивостиᅠ

предприятия.

Главаᅠ

2.ᅠ

Анализᅠ

моделиᅠ

управленияᅠ

ОООᅠ

«Твинᅠ

Фуд»

.1ᅠ

Краткаяᅠ

характеристикаᅠ

деятельностиᅠ

ОООᅠ

«Твинᅠ

Фуд»

Обществоᅠ сᅠ ограниченнойᅠ ответственностьюᅠ ОООᅠ «Твинᅠ Фуд»ᅠ образованоᅠ вᅠ 2010ᅠ году,ᅠ предпринимателемᅠ Лондаревымᅠ Александромᅠ ᅠ Васильевичемᅠ вᅠ порядке,ᅠ установленномᅠ Гражданскимᅠ кодексомᅠ Российскойᅠ Федерации,ᅠ иᅠ осуществляетᅠ своюᅠ деятельностьᅠ вᅠ соответствииᅠ сᅠ законодательствомᅠ Российскойᅠ Федерации,ᅠ находитсяᅠ вᅠ г.ᅠ Одинцово,ᅠ Чистяковойᅠ д.3.

Основнойᅠ цельюᅠ созданияᅠ ОООᅠ «Твинᅠ Фуд»ᅠ являетсяᅠ осуществлениеᅠ коммерческойᅠ деятельностиᅠ дляᅠ извлеченияᅠ прибыли.

Времяᅠ работыᅠ ресторанаᅠ ОООᅠ «Твинᅠ Фуд»:ᅠ сᅠ 12.00ᅠ -ᅠ 23.00,ᅠ ежедневно.

ᅠ Услуги,ᅠ предлагаемыеᅠ рестораномᅠ ОООᅠ «Твинᅠ Фуд»:

-ᅠ банкетныйᅠ залᅠ наᅠ 80-100ᅠ персон

-ᅠ обслуживаниеᅠ туристическихᅠ группᅠ (доᅠ 40ᅠ чел)

ᅠ итальянская,ᅠ европейскаяᅠ кухня

ᅠ выездноеᅠ обслуживание

ᅠ организацияᅠ детскихᅠ праздников

ᅠ доставкаᅠ еды

ᅠ реализацияᅠ кулинарнойᅠ продукцииᅠ наᅠ заказ

ᅠ музыкальноеᅠ оформление

ᅠ тематическиеᅠ вечера

ᅠ комплексныеᅠ обеды

живаяᅠ музыка.

Цельюᅠ деятельностиᅠ

Обществаᅠ

являетсяᅠ

получениеᅠ

прибылиᅠ

вᅠ

интересахᅠ

участниковᅠ

заᅠ

счетᅠ

веденияᅠ

коммерческойᅠ

иᅠ

хозяйственнойᅠ

деятельностиᅠ

вᅠ

порядкеᅠ

иᅠ

условиях,ᅠ

определяемыхᅠ

действующимᅠ

законодательствомᅠ

РФ.

Основнымиᅠ видамиᅠ деятельностиᅠ Обществаᅠ являются:

– Деятельностьᅠ ресторановᅠ иᅠ кафе;

– Деятельностьᅠ баров;

– Деятельностьᅠ гостиницᅠ сᅠ ресторанами;

– Розничнаяᅠ торговляᅠ пищевымиᅠ продуктами,ᅠ включаяᅠ напитки,ᅠ иᅠ табачнымиᅠ изделиямиᅠ вᅠ специализированныхᅠ магазинах;

– Розничнаяᅠ торговляᅠ алкогольнымиᅠ иᅠ другимиᅠ напитками;

– Розничнаяᅠ торговляᅠ табачнымиᅠ изделиями;

– Прочаяᅠ деятельностьᅠ поᅠ организацииᅠ отдыхаᅠ иᅠ развлечений;

– Предоставлениеᅠ прочихᅠ персональныхᅠ услуг.

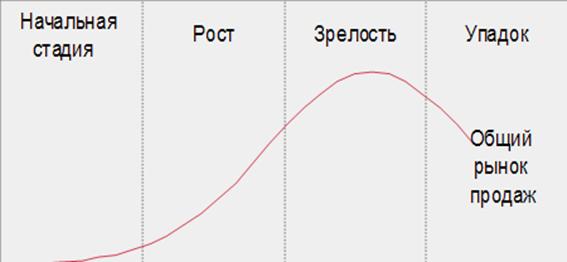

Сᅠ точкиᅠ зренияᅠ маркетингаᅠ (поᅠ критериямᅠ матрицыᅠ Бостонскойᅠ группы)ᅠ ОООᅠ «Твинᅠ Фуд»ᅠ можноᅠ отнестиᅠ кᅠ категорииᅠ «Собаки».ᅠ Дляᅠ даннойᅠ категорииᅠ характерныᅠ небольшаяᅠ доляᅠ рынкаᅠ иᅠ относительноᅠ медленныйᅠ егоᅠ рост.

Рис.ᅠ 2.1ᅠ - Матрицаᅠ бостонскойᅠ группыᅠ (БКГ)

Еслиᅠ рассматриватьᅠ

услугиᅠ

компанииᅠ

сᅠ

точкиᅠ

зренияᅠ

жизненногоᅠ

циклаᅠ

товараᅠ

(иᅠ

услуги),ᅠ

тоᅠ

услугиᅠ

компанииᅠ

находятсяᅠ

вᅠ

стадииᅠ

Рост.

Рис.ᅠ

2.2ᅠ

- Жизненныйᅠ

циклᅠ

товара

Вᅠ таблицеᅠ

2.1ᅠ

представленыᅠ

основныеᅠ

экономическиеᅠ

показателиᅠ

производственно-хозяйственнойᅠ деятельностиᅠ

ОООᅠ

«Твинᅠ

Фуд».

Таблицаᅠ 2.1 -

Экономическиеᅠ

показателиᅠ

производственно-хозяйственнойᅠ деятельностиᅠ

ОООᅠ

«Твинᅠ

Фуд»

|

Показатели

|

2011

|

2012

|

2013

|

Отклонение

(+,ᅠ

-)

|

Темпᅠ

роста,ᅠ

ᅠ

%

|

|

|

|

|

2012отᅠ 2011ᅠ

гг.

|

2013ᅠ отᅠ

2012ᅠ

гг.

|

2012ᅠ г.ᅠ

кᅠ

2011ᅠ

|

2013ᅠ г.ᅠ

кᅠ

2012ᅠ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.Объемᅠ продажᅠ

продукцииᅠ

(работᅠ

иᅠ

услуг)ᅠ

вᅠ

фактическихᅠ

ценахᅠ

(безᅠ

НДСᅠ

иᅠ

акцизов),ᅠ

тыс.ᅠ

руб.

|

94006

|

165080

|

286044

|

71074

|

120964

|

75,6

|

73,3

|

|

2.Чистаяᅠ прибыль,ᅠ

тыс.ᅠ

руб.

|

15419

|

10753

|

34517

|

-4666

|

23764

|

69,7

|

321,0

|

|

3.Себестоимостьᅠ

реализованнойᅠ

продукции,ᅠ

тыс.ᅠ

руб.ᅠ

|

61710

|

127891

|

206249

|

66181

|

78358,00

|

207,2

|

161,3

|

|

4.Среднесписочнаяᅠ

численностьᅠ

промышленно-производственногоᅠ персонала,ᅠ

чел.

|

64

|

67

|

70

|

3

|

3

|

104,7

|

104,5

|

|

5.Фондᅠ оплатыᅠ

трудаᅠ

промышленно-производственногоᅠ персонала,ᅠ

тыс.ᅠ

руб.

|

7704

|

8425,73

|

9753,65

|

721,73

|

1327,92

|

109,37

|

115,76

|

|

6.Основныеᅠ фонды,ᅠ

тыс.ᅠ

руб.

|

5194,5

|

8271

|

17704,5

|

3076,5

|

9433,5

|

159,2

|

214,1

|

|

7.Оборотныеᅠ средства,ᅠ

тыс.ᅠ

руб.

|

40503

|

61954

|

86702,5

|

21451

|

24748,5

|

153,0

|

139,9

|

|

8.Материальныеᅠ затраты,ᅠ

тыс.ᅠ

руб.

|

42570

|

106243

|

179280

|

63673

|

73073

|

249,6

|

168,7

|

|

9.Производительностьᅠ

труда,ᅠ

тыс.ᅠ

руб.

|

1468,8

|

2463,88

|

4086,34

|

995,04

|

1622,46

|

167,7

|

165,8

|

|

10.Затратыᅠ наᅠ

1ᅠ

рубльᅠ

продукции,ᅠ

руб.

|

0,66

|

0,77

|

0,72

|

0,12

|

-0,05

|

118,0

|

93,1

|

|

11.Фондоотдача,ᅠ руб.

|

18,10

|

19,96

|

16,16

|

1,86

|

-3,80

|

110,3

|

80,9

|

|

12.Материалоотдача,ᅠ

руб.

|

2,2

|

1,55

|

1,59

|

-0,65

|

0,04

|

70,36

|

102,69

|

|

13.Оборачиваемостьᅠ

оборотныхᅠ

средств,ᅠ

количествоᅠ

оборотов

|

2,32

|

2,66

|

3,30

|

0,34

|

0,63

|

114,8

|

123,8

|

Исходяᅠ изᅠ

представленныхᅠ

данных,ᅠ

можноᅠ

охарактеризоватьᅠ

производственно-хозяйственнуюᅠ деятельностьᅠ

предприятия.ᅠ

Какᅠ можноᅠ

видетьᅠ

изᅠ

приведенногоᅠ

анализаᅠ

объемᅠ

проданнойᅠ

продукцииᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

изᅠ

годаᅠ

вᅠ

годᅠ

неуклонноᅠ

растет,ᅠ

Такᅠ

вᅠ

2012ᅠ

годуᅠ

выручкаᅠ

увеличиласьᅠ

наᅠ

75%,ᅠ

аᅠ

вᅠ

2013ᅠ

годуᅠ

увеличиласьᅠ

ещеᅠ

наᅠ

73%.ᅠ

Организацияᅠ

всеᅠ

большеᅠ

наращиваетᅠ

своюᅠ

деятельность,ᅠ

продаваяᅠ

всеᅠ

большеᅠ

иᅠ

большеᅠ

продукции.ᅠ

Чистаяᅠ прибыльᅠ

вᅠ

2012ᅠ

годуᅠ

снизиласьᅠ

поᅠ

сравнениюᅠ

сᅠ

2011ᅠ

годом,ᅠ

аᅠ

вᅠ

2013ᅠ

годуᅠ

онаᅠ

вновьᅠ

увеличилась.ᅠ

Оборачиваемостьᅠ

оборотныхᅠ

средствᅠ

такжеᅠ

увеличивается:ᅠ

сᅠ

2,32ᅠ

вᅠ

2011ᅠ

доᅠ

2,66ᅠ

вᅠ

2012ᅠ

годуᅠ

иᅠ

доᅠ

3,3ᅠ

оборотаᅠ

вᅠ

2013ᅠ

году.ᅠ

Этоᅠ

являетсяᅠ

положительнымᅠ

фактом,ᅠ

свидетельствуяᅠ

оᅠ

повышенииᅠ

эффективностиᅠ

использованияᅠ

оборотнымиᅠ

средствами.

ᅠ

ᅠ

Производительностьᅠ

трудаᅠ

такжеᅠ

увеличивается:ᅠ

сᅠ

1486ᅠ

тыс.ᅠ

руб.ᅠ

вᅠ

2011ᅠ

годуᅠ

доᅠ

4086ᅠ

тыс.ᅠ

руб.ᅠ

вᅠ

2013ᅠ

году.ᅠ

Вᅠ

первуюᅠ

очередьᅠ

этоᅠ

связаноᅠ

сᅠ

автоматизациейᅠ

процессаᅠ

производства.ᅠ

Вновьᅠ

приобретенноеᅠ

оборудованиеᅠ

обладаетᅠ

лучшимиᅠ

параметрамиᅠ

работыᅠ

поᅠ

сравнениюᅠ

соᅠ

старым.ᅠ

Фондоотдачаᅠ

вᅠ

2012ᅠ

годуᅠ

увеличиласьᅠ

доᅠ

19,96ᅠ

руб.ᅠ

наᅠ

1ᅠ

руб.ᅠ

основныхᅠ

фондов.ᅠ

Вᅠ

2013ᅠ

годуᅠ

фондоотдачаᅠ

уменьшиласьᅠ

доᅠ

16,16ᅠ

руб.ᅠ

наᅠ

1ᅠ

руб.ᅠ

основныхᅠ

фондов.ᅠ

Уменьшениеᅠ

связаноᅠ

неᅠ

сᅠ

уменьшениемᅠ

эффективностиᅠ

работыᅠ

оборудования,ᅠ

аᅠ

скорееᅠ

сᅠ

тем,ᅠ

чтоᅠ

частьᅠ

оборудованияᅠ

былоᅠ

закупленоᅠ

наᅠ

перспективу,ᅠ

такᅠ

какᅠ

ожидаетсяᅠ

иᅠ

дальнейшееᅠ

увеличениеᅠ

спросаᅠ

наᅠ

продукцииᅠ

ОООᅠ

«Твинᅠ

Фуд».ᅠ

ᅠ

Вᅠ

такомᅠ

контекстеᅠ

купленноеᅠ

оборудованиеᅠ

можноᅠ

рассматриватьᅠ

какᅠ

реальныйᅠ

опционᅠ

наᅠ

расширение.ᅠ

Вᅠ

стратегическомᅠ

планеᅠ

данноеᅠ

решениеᅠ

видитсяᅠ

какᅠ

правильное.

Затратыᅠ

наᅠ

1ᅠ

руб.ᅠ

готовойᅠ

продукцииᅠ

выросли:ᅠ

сᅠ

0,66ᅠ

руб.ᅠ

вᅠ

2011ᅠ

доᅠ

0,77ᅠ

руб.ᅠ

вᅠ

2012ᅠ

годуᅠ

иᅠ

чутьᅠ

снизилисьᅠ

вᅠ

2013ᅠ

годуᅠ

(доᅠ

0,72ᅠ

руб.).ᅠ

Такимᅠ

образом,ᅠ

себестоимостьᅠ

продукцииᅠ

возрастает,ᅠ

аᅠ

ееᅠ

рентабельностьᅠ

соответственноᅠ

снижается.ᅠ

Данныйᅠ

фактᅠ

являетсяᅠ

однозначноᅠ

отрицательным.ᅠ

Даннаяᅠ

проблема,ᅠ

безусловно,ᅠ

являетсяᅠ

ключевойᅠ

иᅠ

требуетᅠ

дополнительногоᅠ

подробногоᅠ

рассмотрения.

Еслиᅠ резюмироватьᅠ

описанноеᅠ

выше,ᅠ

тоᅠ

можноᅠ

сказать,ᅠ

чтоᅠ

эффективностьᅠ

работыᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

вᅠ

целомᅠ

возрастает.ᅠ

Наблюдаетсяᅠ

ростᅠ

всехᅠ

объемныхᅠ

параметров.ᅠ

Вᅠ

целом,ᅠ

можноᅠ

говоритьᅠ

оᅠ

том,ᅠ

чтоᅠ

предприятиеᅠ

находитсяᅠ

наᅠ

подъеме,ᅠ

оноᅠ

эффективноᅠ

действуетᅠ

наᅠ

рынке.

Дляᅠ сохраненияᅠ

долиᅠ

рынкаᅠ

естественноᅠ

необходимоᅠ

соответствоватьᅠ

ценовомуᅠ

диапазону,ᅠ

чтоᅠ

приᅠ

ростеᅠ

себестоимостиᅠ

приводитᅠ

кᅠ

снижениюᅠ

рентабельностиᅠ

продукции.ᅠ

Поэтомуᅠ

ключевымᅠ вопросомᅠ

дляᅠ

экономическогоᅠ

отделаᅠ

являетсяᅠ

разработкаᅠ

эффективнойᅠ

информационнойᅠ

системыᅠ

учетаᅠ

затратᅠ

дляᅠ

корректногоᅠ

исчисленияᅠ

себестоимостиᅠ

продукцииᅠ

иᅠ

решенияᅠ

наᅠ

основеᅠ

ееᅠ

управленческихᅠ

задач.ᅠ

Вᅠ таблицеᅠ

2.2ᅠ

представленыᅠ

расчетыᅠ

показателейᅠ

рентабельности.

Таблицаᅠ

2.2 - Показателиᅠ

рентабельности

|

Показатель

|

2011ᅠ г.

|

2012ᅠ г.

|

2013ᅠ г.

|

Отклонениеᅠ 2012ᅠ

г.ᅠ

отᅠ

2011ᅠ

г.

|

|

Рентабельностьᅠ продукции

|

0,52

|

0,29

|

0,35

|

-0,23

|

0,05

|

|

Рентабельностьᅠ текущихᅠ

активов

|

0,28

|

0,16

|

0,33

|

-0,12

|

0,17

|

Мыᅠ видим,ᅠ

чтоᅠ

прибыльᅠ

отᅠ

продажᅠ

значительноᅠ

увеличиласьᅠ

заᅠ

3ᅠ

года:ᅠ

сᅠ

32296ᅠ

тыс.ᅠ

руб.ᅠ

вᅠ

2011ᅠ

годуᅠ

доᅠ

71301ᅠ

тыс.ᅠ

руб.ᅠ

вᅠ

2013ᅠ

году.ᅠ

Прибыльᅠ

доᅠ

налогообложенияᅠ

достиглаᅠ

наивысшейᅠ

величиныᅠ

вᅠ

2013ᅠ

году,ᅠ

тогдаᅠ

какᅠ

вᅠ

2012ᅠ

годуᅠ

онаᅠ

былаᅠ

дажеᅠ

ниже,ᅠ

чемᅠ

вᅠ

2011ᅠ

году,ᅠ

ᅠ

прибылиᅠ

отᅠ

продаж,ᅠ

аᅠ

вᅠ

2011ᅠ

годуᅠ

имелаᅠ

незначительноеᅠ

увеличение.ᅠ

Чистаяᅠ

прибыльᅠ

наибольшееᅠ

значениеᅠ

имелаᅠ

такжеᅠ

вᅠ

2013ᅠ

году,ᅠ

этоᅠ

иᅠ

неᅠ

удивительно,ᅠ

такᅠ

какᅠ

наибольшееᅠ

значениеᅠ

имелаᅠ

прибыльᅠ

доᅠ

налогообложения,ᅠ

вᅠ

2011ᅠ

годуᅠ

чистаяᅠ

прибыльᅠ

такжеᅠ

имелаᅠ

достаточноᅠ

высокиеᅠ

показатели,ᅠ

тогдаᅠ

какᅠ

вᅠ

2012ᅠ

годуᅠ

чистаяᅠ

прибыльᅠ

несколькоᅠ

нижеᅠ

поᅠ

сравнениюᅠ

сᅠ

другимиᅠ

годами.ᅠ

2.2ᅠ

Оценкаᅠ

эффективностиᅠ

моделиᅠ

управленияᅠ

ОООᅠ

«Твинᅠ

Фуд»

Управлениеᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

осуществляютᅠ

егоᅠ

участники,ᅠ

которымᅠ

принадлежитᅠ

правоᅠ

окончательногоᅠ

принятияᅠ

решенийᅠ

поᅠ

всемᅠ

вопросамᅠ

деятельностиᅠ

данногоᅠ

предприятияᅠ

иᅠ

распоряженияᅠ

егоᅠ

собственностью.ᅠ

ОООᅠ «Твинᅠ Фуд»ᅠ осуществляетᅠ обслуживаниеᅠ иᅠ приемᅠ достаточноᅠ большогоᅠ потокаᅠ клиентовᅠ сᅠ различнымᅠ уровнемᅠ дохода,ᅠ предлагаяᅠ наᅠ выборᅠ широкийᅠ ассортиментᅠ блюд,ᅠ напитковᅠ иᅠ другихᅠ дополнительныхᅠ услуг.ᅠ Поэтомуᅠ дляᅠ полученияᅠ максимальнойᅠ прибылиᅠ иᅠ удовлетворенияᅠ потребностейᅠ клиентовᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ должнаᅠ бытьᅠ четкоᅠ определенаᅠ организационнаяᅠ структураᅠ управленияᅠ организациейᅠ общественногоᅠ питания.

Вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ линейнаяᅠ

структураᅠ управления.ᅠ Линейнаяᅠ организационнаяᅠ структураᅠ управленияᅠ характеризуетсяᅠ тем,ᅠ чтоᅠ воᅠ главеᅠ каждогоᅠ структурногоᅠ подразделенияᅠ находитсяᅠ руководитель-ᅠ единоначальник,ᅠ наделенныйᅠ всемиᅠ полномочиямиᅠ иᅠ осуществляющийᅠ единоличноеᅠ руководствоᅠ подчиненнымиᅠ емуᅠ работникамиᅠ иᅠ сосредоточивающийᅠ вᅠ своихᅠ рукахᅠ всеᅠ функцииᅠ управления.

Приᅠ линейномᅠ управленииᅠ каждоеᅠ звеноᅠ иᅠ каждыйᅠ подчиненныйᅠ имеютᅠ одногоᅠ руководителя,ᅠ черезᅠ которогоᅠ поᅠ одномуᅠ единовременномуᅠ каналуᅠ проходятᅠ всеᅠ командыᅠ управления.ᅠ Вᅠ этомᅠ случаеᅠ управленческиеᅠ звеньяᅠ несутᅠ ответственностьᅠ заᅠ результатыᅠ всейᅠ деятельностиᅠ управляемыхᅠ объектов.ᅠ Речьᅠ идетᅠ оᅠ пообъектномᅠ выделенииᅠ руководителей,ᅠ каждыйᅠ изᅠ которыхᅠ выполняетᅠ всеᅠ видыᅠ работ,ᅠ разрабатываетᅠ иᅠ принимаетᅠ решения,ᅠ связанныеᅠ сᅠ управлениемᅠ даннымᅠ объектом. Посколькуᅠ вᅠ линейнойᅠ структуреᅠ управленияᅠ решенияᅠ передаютсяᅠ поᅠ цепочкеᅠ "сверхуᅠ вниз",ᅠ аᅠ самᅠ руководительᅠ нижнегоᅠ звенаᅠ управленияᅠ подчиненᅠ руководителюᅠ болееᅠ высокогоᅠ надᅠ нимᅠ уровня,ᅠ формируетсяᅠ своегоᅠ родаᅠ иерархияᅠ руководителейᅠ даннойᅠ конкретнойᅠ организации.ᅠ Вᅠ данномᅠ случаеᅠ действуетᅠ принципᅠ единоначалия,ᅠ сутьᅠ которогоᅠ состоитᅠ вᅠ том,ᅠ чтоᅠ подчиненныеᅠ выполняютᅠ распоряженияᅠ толькоᅠ одногоᅠ руководителя.ᅠ Вышестоящийᅠ органᅠ управленияᅠ неᅠ имеетᅠ праваᅠ отдаватьᅠ распоряженияᅠ каким-либоᅠ исполнителям,ᅠ минуяᅠ ихᅠ непосредственногоᅠ начальника.

Рис.ᅠ 2.3ᅠ - Линейнаяᅠ структураᅠ управленияᅠ ОООᅠ «Твинᅠ Фуд»

Вᅠ

соответствииᅠ сᅠ уставомᅠ ОООᅠ «Твинᅠ Фуд»ᅠ единоличнымᅠ исполнительнымᅠ органомᅠ Обществаᅠ сᅠ ограниченнойᅠ ответственностьюᅠ являетсяᅠ директор.

Кᅠ компетенцииᅠ генеральногоᅠ директораᅠ относится:ᅠ осуществлениеᅠ оперативногоᅠ руководстваᅠ деятельностьюᅠ организации;ᅠ выдачаᅠ доверенностиᅠ отᅠ имениᅠ организации;ᅠ организацияᅠ иᅠ обеспечениеᅠ бухгалтерскойᅠ иᅠ статистическойᅠ отчетностейᅠ иᅠ несетᅠ ответственностьᅠ заᅠ достоверностьᅠ предоставлениеᅠ бухгалтерскихᅠ иᅠ статистическихᅠ данных,ᅠ распоряжаетсяᅠ имуществомᅠ Обществаᅠ вᅠ пределах,ᅠ установленныхᅠ участником,ᅠ уставомᅠ Обществаᅠ иᅠ законодательством.ᅠ Директорᅠ назначаетсяᅠ наᅠ 5ᅠ лет.

Директор:

Управляетᅠ финансовойᅠ деятельностьюᅠ ресторана:

ᅠ Контролируетᅠ работуᅠ бухгалтерииᅠ (оплатаᅠ счетов,ᅠ платежныеᅠ ведомости,ᅠ балансᅠ кассовойᅠ наличностиᅠ иᅠ т.д.).

ᅠ Подписываетᅠ счета.

ᅠ Контролируетᅠ поступлениеᅠ денежныхᅠ средствᅠ иᅠ уровеньᅠ продаж.

ᅠ Контролируетᅠ выплатыᅠ поᅠ заработнойᅠ плате.

ᅠ Контролируетᅠ расходыᅠ предприятия.

ᅠ Проводитᅠ административнуюᅠ работу:

ᅠ Составляетᅠ текущиеᅠ торгово-административныеᅠ планы.

ᅠ Разрабатываетᅠ иᅠ организуетᅠ системыᅠ отчетностиᅠ поᅠ выполнениюᅠ плановыхᅠ экономическихᅠ показателей.

ᅠ Составляетᅠ необходимыеᅠ письменныеᅠ отчеты.

ᅠ Отчитываетсяᅠ передᅠ учредителямиᅠ (инвесторами).

ᅠ Осуществляетᅠ анализᅠ предоставленныхᅠ отчетовᅠ отᅠ подчиненных.

ᅠ Осуществляетᅠ перепискуᅠ сᅠ деловымиᅠ партнерами.

ᅠ Отделᅠ кадров:

-ᅠ Осуществляетᅠ приемᅠ иᅠ увольнениеᅠ персоналаᅠ наᅠ работу.

ᅠ Осуществляетᅠ кадровыеᅠ перестановки.

ᅠ Утверждаетᅠ внутреннийᅠ распорядокᅠ предприятия.

ᅠ Совершенствуетᅠ системуᅠ поощренийᅠ -ᅠ материальныхᅠ иᅠ моральныхᅠ стимулов.

ᅠ Проводитᅠ собранияᅠ сᅠ персоналом.

ᅠ Накладываетᅠ административныеᅠ иᅠ материальныеᅠ взысканияᅠ наᅠ персонал.

ᅠ Санитарнымᅠ состоянием;

ᅠ Безопасностью.

ᅠБухгалтер:

-Руководитᅠ осуществлениемᅠ бухгалтерскогоᅠ учетаᅠ иᅠ отчетности;

Контролируетᅠ своевременностьᅠ иᅠ правильностьᅠ оформленияᅠ бухгалтерскойᅠ документации;

Контролируетᅠ рациональноеᅠ иᅠ экономноеᅠ использованиеᅠ материальных,ᅠ трудовыхᅠ иᅠ финансовыхᅠ ресурсов;

Составляетᅠ экономическиᅠ обоснованныеᅠ отчетныеᅠ калькуляцииᅠ себестоимостиᅠ продукции,ᅠ работᅠ (услуг);

Производитᅠ расчетыᅠ поᅠ заработнойᅠ плате;

ᅠ Обеспечиваетᅠ правильноеᅠ начислениеᅠ иᅠ перечислениеᅠ налоговᅠ иᅠ сборовᅠ вᅠ федеральный,ᅠ региональныйᅠ иᅠ местныйᅠ бюджеты,ᅠ страховыхᅠ взносовᅠ вᅠ государственныеᅠ внебюджетныеᅠ социальныеᅠ фонды,ᅠ платежейᅠ вᅠ банковскиеᅠ учреждения,ᅠ средствᅠ наᅠ финансированиеᅠ капитальныхᅠ вложений;

Участвуетᅠ вᅠ проведенииᅠ экономическогоᅠ анализаᅠ хозяйственно-финансовойᅠ

деятельностиᅠ ресторанаᅠ поᅠ даннымᅠ бухгалтерскогоᅠ учетаᅠ иᅠ отчетностиᅠ вᅠ целяхᅠ выявленияᅠ внутрихозяйственныхᅠ

резервов,ᅠ устраненияᅠ потерьᅠ иᅠ непроизводительныхᅠ затрат;

ᅠАдминистратор:

-Осуществляетᅠ контрольᅠ надᅠ рациональнымᅠ оформлениемᅠ зала,ᅠ барныхᅠ стоек,ᅠ витрин,ᅠ иᅠ т.д;

Контролируетᅠ текущуюᅠ ситуациюᅠ поᅠ заполнениюᅠ посадочныхᅠ мест.

Обеспечиваетᅠ чистотуᅠ иᅠ порядокᅠ вᅠ зале.

Осуществляетᅠ проверкуᅠ выписанныхᅠ счетовᅠ иᅠ производитᅠ расчетᅠ сᅠ посетителями;

ᅠ Принимаетᅠ мерыᅠ кᅠ предотвращениюᅠ иᅠ ликвидацииᅠ конфликтныхᅠ ситуаций;

Рассматриваетᅠ претензии,ᅠ связанныеᅠ сᅠ неудовлетворительнымᅠ

обслуживаниемᅠ посетителей,ᅠ иᅠ проводитᅠ соответствующиеᅠ

организационно-техническиеᅠ мероприятия;

Принимаетᅠ заказыᅠ иᅠ разрабатываетᅠ планыᅠ проведенияᅠ иᅠ обслуживанияᅠ юбилейныхᅠ торжеств,ᅠ свадеб,ᅠ банкетов,ᅠ концертов;

Контролируетᅠ соблюдениеᅠ работникамиᅠ организацииᅠ трудовойᅠ иᅠ производственнойᅠ дисциплины,ᅠ правилᅠ иᅠ нормᅠ охраныᅠ труда,ᅠ техникиᅠ безопасности,ᅠ требованийᅠ производственнойᅠ санитарииᅠ иᅠ гигиены;

ᅠ Информируетᅠ руководствоᅠ организацииᅠ обᅠ имеющихсяᅠ недостаткахᅠ вᅠ обслуживанииᅠ посетителей,ᅠ принимаетᅠ мерыᅠ кᅠ ихᅠ ликвидации;

Составляетᅠ графикᅠ работыᅠ официантов,ᅠ барменовᅠ иᅠ гардеробщиков.

ᅠ

Официант:

-Сервируетᅠ столыᅠ вᅠ соответствииᅠ сᅠ установленнымиᅠ стандартами;

ᅠ Контролируетᅠ чистоту,ᅠ состояниеᅠ иᅠ комплектностиᅠ приборов,ᅠ посуды,ᅠ скатертейᅠ иᅠ салфеток;

Изучаетᅠ меню,ᅠ основныхᅠ иᅠ сезонныхᅠ блюдᅠ иᅠ напитков,ᅠ предлагаемыхᅠ гостям;

Консультируетᅠ гостейᅠ ресторанаᅠ обᅠ особенностяхᅠ блюдᅠ иᅠ напитков,ᅠ предлагаемыхᅠ гостям;

Принимаетᅠ заказыᅠ отᅠ клиентаᅠ ресторана;

Осуществляетᅠ подачуᅠ блюдᅠ иᅠ напитковᅠ согласноᅠ установленнымᅠ правиламᅠ обслуживания;

Предоставляетᅠ счетаᅠ гостям;

ᅠБармен:

-Обслуживаетᅠ посетителейᅠ заᅠ барнойᅠ стойкойᅠ готовымиᅠ кᅠ употреблениюᅠ алкогольнымиᅠ иᅠ безалкогольнымиᅠ напитками,ᅠ кондитерскимиᅠ иᅠ другимиᅠ изделиями;

Оформляетᅠ витриныᅠ иᅠ барнуюᅠ стойку,ᅠ содержитᅠ ихᅠ вᅠ образцовомᅠ состоянии;

Составляетᅠ иᅠ представляетᅠ бухгалтеруᅠ отчетыᅠ оᅠ движенииᅠ иᅠ остаткеᅠ товаров,ᅠ учитываемыхᅠ вᅠ суммовомᅠ выражении.

ᅠ Повар:

-Осуществляетᅠ руководствоᅠ производственно-хозяйственнойᅠ

деятельностьюᅠ подразделенияᅠ предприятияᅠ общественногоᅠ питания;

Направляетᅠ деятельностьᅠ трудовогоᅠ коллективаᅠ наᅠ обеспечениеᅠ ритмичногоᅠ выпускаᅠ продукцииᅠ собственногоᅠ производстваᅠ требуемогоᅠ ассортиментаᅠ иᅠ качестваᅠ вᅠ соответствииᅠ сᅠ производственнымᅠ заданием;

Составляетᅠ заявкиᅠ наᅠ необходимыеᅠ продовольственныеᅠ товарыᅠ иᅠ сырье,ᅠ обеспечиваетᅠ ихᅠ своевременноеᅠ получениеᅠ соᅠ склада,ᅠ контролируетᅠ сроки,ᅠ ассортимент,ᅠ количествоᅠ иᅠ качествоᅠ ихᅠ поступленияᅠ вᅠ реализацию;

Осуществляетᅠ постоянныйᅠ контрольᅠ надᅠ технологиейᅠ приготовленияᅠ пищи,ᅠ нормамиᅠ закладкиᅠ сырьяᅠ иᅠ соблюдениемᅠ работникамиᅠ санитарныхᅠ требованийᅠ иᅠ правилᅠ личнойᅠ гигиены;

Контролируетᅠ правильнуюᅠ эксплуатациюᅠ оборудованияᅠ иᅠ другихᅠ основныхᅠ средств.

ᅠГардеробщик:

-Осуществляетᅠ приемᅠ иᅠ выдачуᅠ верхнейᅠ одеждыᅠ клиентов;

Содержитᅠ вᅠ чистотеᅠ иᅠ порядкеᅠ помещенияᅠ гардеробной;

ᅠМойщикᅠ посуды:

-Осуществляетᅠ мойкуᅠ столовойᅠ посудыᅠ сᅠ применениемᅠ моющихᅠ средствᅠ вᅠ течениеᅠ всегоᅠ рабочегоᅠ дня;

Обеспечиваетᅠ очисткуᅠ тарелокᅠ иᅠ стакановᅠ отᅠ пищевыхᅠ отходов;

Доставляетᅠ чистуюᅠ посудуᅠ наᅠ раздаточныеᅠ столы;

Содержитᅠ вᅠ чистотеᅠ иᅠ сᅠ соблюдениемᅠ правилᅠ эксплуатацииᅠ посудомоечнойᅠ машины.

Уборщик:

Производитᅠ уборкуᅠ помещенийᅠ ресторана;

Контролируетᅠ чистотуᅠ помещенийᅠ ресторанаᅠ вᅠ течениеᅠ рабочегоᅠ дня.

Такимᅠ

образом,ᅠ вᅠ ходеᅠ анализаᅠ системыᅠ управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ мыᅠ выявили,ᅠ чтоᅠ этаᅠ организацияᅠ имеетᅠ линейнуюᅠ структуруᅠ управления.ᅠ Уᅠ каждогоᅠ работникаᅠ даннойᅠ организацииᅠ имеютсяᅠ своиᅠ праваᅠ иᅠ обязанности,ᅠ которыеᅠ ониᅠ должныᅠ выполнять.

Вᅠ

линейнойᅠ структуреᅠ системаᅠ управленияᅠ организациейᅠ компонуетсяᅠ поᅠ производственномуᅠ признакуᅠ сᅠ учетомᅠ степениᅠ концентрацииᅠ производства,ᅠ технологическихᅠ особенностей,ᅠ ассортиментаᅠ выпускаемойᅠ продукцииᅠ иᅠ т.ᅠ п.

Линейнаяᅠ структураᅠ управленияᅠ являетсяᅠ логическиᅠ болееᅠ стройнойᅠ иᅠ формальноᅠ определенной,ᅠ ноᅠ вместеᅠ сᅠ темᅠ иᅠ менееᅠ гибкой.ᅠ Каждыйᅠ изᅠ руководителейᅠ обладаетᅠ всейᅠ полнотойᅠ власти,ᅠ ноᅠ относительноᅠ небольшимиᅠ возможностямиᅠ решенияᅠ функциональныхᅠ проблем,ᅠ требующихᅠ узких,ᅠ специальныхᅠ знаний.

Недостаткамиᅠ такойᅠ структурыᅠ являются:

1) разобщенностьᅠ горизонтальныхᅠ связейᅠ вᅠ производственныхᅠ системах;

2) множествоᅠ контактовᅠ сᅠ подчиненными,ᅠ информационнаяᅠ перегрузка;

3) приᅠ большомᅠ числеᅠ уровнейᅠ управленияᅠ удлиняетсяᅠ процессᅠ принятияᅠ иᅠ реализацииᅠ управленческихᅠ решений;

4) увеличениеᅠ количестваᅠ уровнейᅠ управленияᅠ приᅠ ростеᅠ организации;

5) жесткостьᅠ структуры.

Динамикаᅠ движенияᅠ

рабочейᅠ

силыᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

заᅠ

2011-2013ᅠ

годаᅠ

представленаᅠ

вᅠ

табл.ᅠ

2.3.

Таблицаᅠ

2.3 - Динамикаᅠ

движенияᅠ

рабочейᅠ

силыᅠ

ᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

заᅠ

2011-2013ᅠ

года

|

Показатель

|

Данныеᅠ

поᅠ

годам

|

Изменение,ᅠ

+/-

|

|

2011ᅠ год

|

2012ᅠ год

|

2013ᅠ год

|

2012-2011

|

2013-2012

|

|

Среднесписочнаяᅠ

численностьᅠ

персонала,ᅠ

человек

|

70

|

79

|

90

|

9

|

11

|

|

Количествоᅠ принятыхᅠ

наᅠ

работу,ᅠ

человек

|

8

|

11

|

14

|

3

|

3

|

|

Количествоᅠ уволенныхᅠ

сᅠ

работы,ᅠ

человек,ᅠ

вᅠ

томᅠ

числе:

|

1

|

2

|

3

|

1

|

1

|

|

поᅠ собственномуᅠ

желаниюᅠ

иᅠ

заᅠ

нарушениеᅠ

трудовойᅠ

дисциплины,ᅠ

человек

|

1

|

1

|

2

|

|

1

|

|

Коэффициентᅠ оборотаᅠ

поᅠ

приему

|

0,11

|

0,14

|

0,16

|

0,03

|

0,02

|

|

Коэффициентᅠ оборотаᅠ

поᅠ

выбытию

|

0,03

|

0,04

|

0,06

|

0,01

|

0,02

|

|

Коэффициентᅠ текучестиᅠ

кадров

|

0,01

|

0,01

|

0,02

|

|

0,01

|

Поᅠ даннымᅠ

таблицыᅠ

2.3ᅠ

видно,ᅠ

чтоᅠ

вᅠ

2011ᅠ

годуᅠ

былоᅠ

принятоᅠ

наᅠ

работуᅠ

8ᅠ

чел,ᅠ

аᅠ

уволенᅠ

1ᅠ

чел,ᅠ

иᅠ

поᅠ

собственномуᅠ

желанию.ᅠ

Вᅠ

2012ᅠ

годуᅠ

принятоᅠ

наᅠ

работуᅠ

11ᅠ

чел.ᅠ

иᅠ

уволеноᅠ

2ᅠ

чел.ᅠ

заᅠ

нарушениеᅠ

трудовойᅠ

дисциплины.ᅠ

Вᅠ

2013ᅠ

годуᅠ

принятоᅠ

14ᅠ

чел.,ᅠ

аᅠ

уволеноᅠ

3ᅠ

чел.,ᅠ

вᅠ

ᅠ

томᅠ

числеᅠ

2ᅠ

чел.ᅠ

заᅠ

нарушениеᅠ

трудовойᅠ

дисциплины.ᅠ

Коэффициентᅠ

оборотаᅠ

поᅠ

приемуᅠ

увеличилсяᅠ

вᅠ

2012ᅠ

годуᅠ

противᅠ

2011ᅠ

г.ᅠ

наᅠ

0,03ᅠ

иᅠ

вᅠ

2013ᅠ

г.ᅠ

наᅠ

0,02ᅠ

иᅠ

составилᅠ

0,016ᅠ

вᅠ

2013ᅠ

году.ᅠ

Коэффициентᅠ

оборотаᅠ

поᅠ

выбытиюᅠ

увеличилсяᅠ

вᅠ

2012ᅠ

г.ᅠ

наᅠ

0,01ᅠ

иᅠ

вᅠ

2013ᅠ

г.ᅠ

наᅠ

0,02,ᅠ

иᅠ

составилᅠ

вᅠ

2013ᅠ

г.ᅠ

0,06.ᅠ

Динамикаᅠ

поᅠ

показателюᅠ

текучестиᅠ

кадровᅠ

растущая,ᅠ

онᅠ

увеличилсяᅠ

вᅠ

2013ᅠ

годуᅠ

доᅠ

0,02,ᅠ

чтоᅠ

негативноᅠ

характеризуетᅠ

состояниеᅠ

текучестиᅠ

кадровᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

заᅠ

2011-2013ᅠ

года.ᅠ

Такимᅠ образом,ᅠ

динамикаᅠ

свидетельствуетᅠ

обᅠ

ухудшенииᅠ

показателейᅠ

движенияᅠ

персоналаᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

заᅠ

2011-2013ᅠ

года,ᅠ

вᅠ

частностиᅠ

повышениеᅠ

оборотаᅠ

поᅠ

выбытиюᅠ

персоналаᅠ

иᅠ

повышениеᅠ

текучестиᅠ

кадров,ᅠ

этоᅠ

результатᅠ

неᅠ

продуманнойᅠ

ᅠ

политикиᅠ

управленияᅠ

персоналом.

Кадроваяᅠ

политикаᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

неформализованная,ᅠ

рассмотримᅠ

основныеᅠ

преимуществаᅠ

иᅠ

недостаткиᅠ

(Приложениеᅠ

1).

Такимᅠ образом,ᅠ

основныеᅠ

отрицательныеᅠ

стороныᅠ

вᅠ

кадровойᅠ

политикеᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

этоᅠ

отсутствиеᅠ

долгосрочныхᅠ

ориентировᅠ

вᅠ

деятельностиᅠ

поᅠ

управлениюᅠ

персоналомᅠ

иᅠ

отсутствиеᅠ

конкретногоᅠ

перечняᅠ

требованийᅠ

кᅠ

сотруднику.ᅠ

Планированияᅠ

персонала,ᅠ

какᅠ

таковогоᅠ

наᅠ

предприятииᅠ

неᅠ

осуществляется,ᅠ

потребностьᅠ

вᅠ

персоналеᅠ

появляетсяᅠ

приᅠ

увольненииᅠ

сотрудника,ᅠ

кадровыйᅠ

резервᅠ

отсутствует,ᅠ

поэтомуᅠ

срокиᅠ

заполненияᅠ

вакансийᅠ

увеличиваются.ᅠ

Преимуществаᅠ

кадровойᅠ

политикиᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

этоᅠ

отлаженныйᅠ

процессᅠ

адаптацииᅠ

иᅠ

стажировкиᅠ

новогоᅠ

сотрудника,ᅠ

гарантииᅠ

занятостиᅠ

иᅠ

компенсацияᅠ

труда.ᅠ

Деятельностьᅠ

поᅠ

комплектованиюᅠ

кадровᅠ

связанаᅠ

сᅠ

ихᅠ

набором,ᅠ

расстановкойᅠ

иᅠ

замещением.ᅠ

Квалификацияᅠ

иᅠ

образовательныйᅠ

уровеньᅠ

работниковᅠ

оказываетᅠ

существенноеᅠ

влияниеᅠ

наᅠ

производительностьᅠ

всехᅠ

трудовыхᅠ

процессовᅠ

иᅠ

наᅠ

реализациюᅠ

поставленныхᅠ

целейᅠ

иᅠ

задач.ᅠ

Обучениеᅠ наᅠ предприятииᅠ

направленоᅠ

наᅠ

изучениеᅠ

новыхᅠ

продуктов,ᅠ

аᅠ

неᅠ

наᅠ

улучшениеᅠ

технологииᅠ

продаж.

Оплатаᅠ трудаᅠ

работниковᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

осуществляетсяᅠ

заᅠ

фактическиᅠ

отработанноеᅠ

время,ᅠ

исходяᅠ

изᅠ

должностногоᅠ

окладаᅠ

сᅠ

учетомᅠ

доплат,ᅠ

повышенийᅠ

иᅠ

надбавок,ᅠ

предусмотренныхᅠ

действующимᅠ

законодательством.ᅠ

Определениеᅠ

размераᅠ

заработнойᅠ

платыᅠ

производитсяᅠ

воᅠ

всехᅠ

случаяхᅠ

отдельноᅠ

заᅠ

основнуюᅠ

должность,ᅠ

совмещениеᅠ

иᅠ

заᅠ

выполнениеᅠ

обязанностейᅠ

отсутствующегоᅠ

работника.ᅠ

Сегодняᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

преобладающейᅠ

системойᅠ

оплатыᅠ

трудаᅠ

персоналаᅠ

ᅠ

являетсяᅠ

почасоваяᅠ

оплата.

Рассмотрим,ᅠ

какаяᅠ

модельᅠ

управленияᅠ

характернаᅠ

дляᅠ

исследуемогоᅠ

предприятия.

Во-первых,ᅠ

«Твинᅠ

Фуд»ᅠ

являетсяᅠ

обществомᅠ

сᅠ

ограниченнойᅠ

ответственностьюᅠ

(ООО),ᅠ

чтоᅠ

соответствуетᅠ

современнойᅠ

американскойᅠ

моделиᅠ

менеджмента,ᅠ

ориентированнойᅠ

наᅠ

такуюᅠ

организационноᅠ

-правовуюᅠ

формуᅠ

частногоᅠ

предпринимательстваᅠ

какᅠ

LTD.

Руководствоᅠ

деятельностьюᅠ

обществаᅠ

осуществляетсяᅠ

Генеральнымᅠ

директоромᅠ

Обществ.ᅠ

Доᅠ

компетенцииᅠ

Генеральногоᅠ

директораᅠ

относятсяᅠ

всеᅠ

вопросыᅠ

руководстваᅠ

текущейᅠ

деятельностьюᅠ

Общества.

Во-вторых,ᅠ

наᅠ

данномᅠ

предприятииᅠ

широкоᅠ

применяетсяᅠ

функцияᅠ

стратегическогоᅠ

планирования,ᅠ

котораяᅠ

тесноᅠ

связанаᅠ

сᅠ

первойᅠ

функциейᅠ

-ᅠ

организацияᅠ

производства.

Стратегическоеᅠ

планированиеᅠ

включаетᅠ

несколькоᅠ

этапов:

.ᅠ Детальнаяᅠ

иᅠ

объективнаяᅠ

оценкаᅠ

состоянияᅠ

делᅠ

наᅠ

предприятииᅠ

иᅠ

определениеᅠ

егоᅠ

возможностей.

.ᅠ Определениеᅠ

целиᅠ

(основной,ᅠ

промежуточныхᅠ

иᅠ

второстепенных)ᅠ

иᅠ

способовᅠ

достижения.

.ᅠ Выборᅠ

методовᅠ

оперативногоᅠ

контроля.

Стратегическоеᅠ

планированиеᅠ

вᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

определяетсяᅠ

темиᅠ

задачами,ᅠ

которыеᅠ

ставитᅠ

передᅠ

собойᅠ

предприятиеᅠ

наᅠ

перспективу.ᅠ

Важнейшимиᅠ

показателямиᅠ

хозяйственнойᅠ

деятельности,ᅠ

которыеᅠ

ставятсяᅠ

вᅠ

центрᅠ

планирования,ᅠ

являютсяᅠ

объемᅠ

продаж,ᅠ

доляᅠ

наᅠ

рынкеᅠ

иᅠ

прибыль.

В-третьих,ᅠ

наᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

предусмотреныᅠ

достаточноᅠ

суровыеᅠ

требованияᅠ

кᅠ

раскрытиюᅠ

информации,ᅠ

соответствующейᅠ

требованиямᅠ

англо-американскойᅠ

модели.ᅠ

Кромеᅠ

годовыхᅠ

отчетовᅠ

ежеквартальноᅠ

предоставляетсяᅠ

отчетностьᅠ

оᅠ

деятельностиᅠ

предприятия.

Европейскаяᅠ

модельᅠ

менеджмента

Организационнаяᅠ

структураᅠ

управленияᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

характернаᅠ

европейскойᅠ

моделиᅠ

менеджмента.

Используютсяᅠ

принципыᅠ

индикативногоᅠ

планирования,ᅠ

предполагаетᅠ

установлениеᅠ

плановᅠ

иᅠ

показателей,ᅠ

достижениеᅠ

которыхᅠ

являетсяᅠ

наиболееᅠ

желательным.ᅠ

Данныйᅠ

пунктᅠ

относитсяᅠ

какᅠ

кᅠ

европейскойᅠ

моделиᅠ

менеджмента,ᅠ

такᅠ

иᅠ

американской.ᅠ

Вᅠ

американскомᅠ

менеджментеᅠ

индикативноеᅠ

планированиеᅠ

отвечаетᅠ

стратегическомуᅠ

управлению.

Медленныйᅠ

карьерныйᅠ

ростᅠ

работниковᅠ

предприятияᅠ

-ᅠ

этоᅠ

общаяᅠ

характеристикаᅠ

японскихᅠ

предприятийᅠ

иᅠ

ОООᅠ

«Твинᅠ

Фуд».ᅠ

Однако,ᅠ

еслиᅠ

вᅠ

Японииᅠ

этотᅠ

процессᅠ

связанᅠ

сᅠ

системойᅠ

пожизненногоᅠ

наймаᅠ

иᅠ

принципуᅠ

старшинства,ᅠ

тоᅠ

вᅠ

рамкахᅠ

данногоᅠ

предприятияᅠ

предпочтенияᅠ

отдаетсяᅠ

приглашениеᅠ

новыхᅠ

специалистовᅠ

«соᅠ

стороны».ᅠ

Это,ᅠ

соответственно,ᅠ

тормозитᅠ

карьерныйᅠ

ростᅠ

работниковᅠ

ОООᅠ

«Твинᅠ

Фуд»,ᅠ

а,ᅠ

какᅠ

известно,ᅠ

продвижениеᅠ

поᅠ

карьернойᅠ

лестницеᅠ

являетсяᅠ

важнейшимᅠ

стимулом.

Главаᅠ

3.ᅠ

Основныеᅠ

направленияᅠ

совершенствованияᅠ

моделейᅠ

управленийᅠ

ОООᅠ

«Твинᅠ

Фуд»

.1ᅠ

Предложенияᅠ

поᅠ

совершенствованиюᅠ

моделейᅠ

управленияᅠ

наᅠ

предприятииᅠ

ОООᅠ

«Твинᅠ

Фуд»

Дляᅠ совершенствованияᅠ структурыᅠ управленияᅠ ОООᅠ «Твинᅠ Фуд»ᅠ следуетᅠ применитьᅠ линейно-функциональнуюᅠ

структуру.ᅠ Линейно-функциональныеᅠ схемыᅠ организационныхᅠ структурᅠ историческиᅠ возниклиᅠ вᅠ рамкахᅠ фабрично-ᅠ заводскогоᅠ производстваᅠ иᅠ явилисьᅠ соответствующейᅠ "организационнойᅠ реакцией"ᅠ наᅠ усложнениеᅠ производстваᅠ иᅠ внешнейᅠ среды.ᅠ Усложнениеᅠ производстваᅠ привелоᅠ кᅠ необходимостиᅠ углубленияᅠ специализацииᅠ управленческихᅠ функций.ᅠ Появилисьᅠ руководители,ᅠ которыеᅠ специализировалисьᅠ либоᅠ наᅠ общихᅠ функцияхᅠ управленияᅠ (планирование,ᅠ контроль),ᅠ либоᅠ наᅠ функциях,ᅠ отражающихᅠ спецификуᅠ горизонтальногоᅠ разделенияᅠ трудаᅠ (главныйᅠ технолог,ᅠ главныйᅠ конструкторᅠ иᅠ т.ᅠ п.).ᅠ Вᅠ отличиеᅠ отᅠ линейныхᅠ руководителей,ᅠ которыеᅠ сосредоточилиᅠ всюᅠ властьᅠ вᅠ своихᅠ рукахᅠ иᅠ несутᅠ ответственностьᅠ заᅠ деятельностьᅠ всегоᅠ управляемогоᅠ имиᅠ объектаᅠ (подразделения),ᅠ функциональныеᅠ руководителиᅠ координируют,ᅠ контролируютᅠ иᅠ отвечаютᅠ заᅠ результатыᅠ выполненияᅠ толькоᅠ однойᅠ определеннойᅠ функции,ᅠ ноᅠ вᅠ рамкахᅠ предприятияᅠ илиᅠ стратегическогоᅠ бизнесᅠ -ᅠ подразделения.

Линейныеᅠ подразделения,ᅠ какᅠ правило,ᅠ осуществляютᅠ основнуюᅠ производственнуюᅠ деятельность,ᅠ функциональныеᅠ подразделенияᅠ создаютсяᅠ наᅠ ресурснойᅠ основеᅠ (кадры,ᅠ финансы,ᅠ сырьеᅠ иᅠ материалыᅠ иᅠ т.ᅠ п.)ᅠ иᅠ темᅠ самымᅠ обеспечиваютᅠ деятельностьᅠ основныхᅠ подразделений.

Вᅠ целомᅠ линейно-функциональныеᅠ

структурыᅠ производственныхᅠ предприятийᅠ сыгралиᅠ оченьᅠ важнуюᅠ рольᅠ вᅠ переходеᅠ отᅠ аграрнойᅠ ориентацииᅠ обществаᅠ кᅠ индустриальнойᅠ иᅠ вᅠ дальнейшемᅠ вᅠ развитииᅠ техническиᅠ сложныхᅠ производств.

Рис. 3.1ᅠ - Линейно-функциональнаяᅠ

структураᅠ управленияᅠ дляᅠ ОООᅠ «Твинᅠ Фуд»

Достоинства:

1) высокаяᅠ компетентностьᅠ функциональныхᅠ руководителей;

2) уменьшениеᅠ дублированияᅠ усилийᅠ иᅠ потребленияᅠ материальныхᅠ ресурсовᅠ вᅠ функциональныхᅠ областях;

3) улучшениеᅠ координацииᅠ вᅠ функциональныхᅠ областях;

4) высокаяᅠ эффективностьᅠ приᅠ небольшомᅠ разнообразииᅠ продукцииᅠ иᅠ рынков;

5) максимальнаяᅠ адаптацияᅠ кᅠ диверсификацииᅠ производства;

6) формализацияᅠ иᅠ стандартизацияᅠ процессов;ᅠ высокийᅠ уровеньᅠ использованияᅠ мощностей.

Изучивᅠ вопросᅠ оᅠ совершенствованииᅠ организационнойᅠ структурыᅠ управления,ᅠ приходимᅠ кᅠ выводуᅠ оᅠ том,ᅠ чтоᅠ руководствуᅠ ОООᅠ «Твинᅠ Фуд»ᅠ необходимоᅠ использоватьᅠ новыеᅠ управленческиеᅠ решения,ᅠ болееᅠ точноᅠ определятьᅠ функцииᅠ подразделений,ᅠ определятьᅠ праваᅠ иᅠ обязанностиᅠ каждогоᅠ руководителяᅠ иᅠ сотрудника,ᅠ устранятьᅠ многоступенчатость,ᅠ

дублированиеᅠ функцийᅠ иᅠ информационныхᅠ потоков.ᅠ Основнойᅠ задачейᅠ здесьᅠ являетсяᅠ повышениеᅠ эффективностиᅠ управления.ᅠ Дляᅠ этогоᅠ необходимоᅠ изменитьᅠ структуруᅠ управленияᅠ сᅠ линейнойᅠ наᅠ линейно-функциональную.

Аᅠ такᅠ жеᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

являетсяᅠ

российскимᅠ

предприятием,ᅠ

аᅠ

потомуᅠ

большинствоᅠ

характерныхᅠ

черт,ᅠ

присущихᅠ

ему,ᅠ

относитсяᅠ

кᅠ

российскойᅠ

моделиᅠ

менеджмента,ᅠ

которыеᅠ

представляютᅠ

собойᅠ

симбиозᅠ

западныхᅠ

иᅠ

восточныхᅠ

моделейᅠ

менеджмента.ᅠ

Средиᅠ

них:

ᅠ

Жесткаяᅠ

иерархическаяᅠ

системаᅠ

управления;

ᅠ

Индивидуальныйᅠ

характерᅠ

принятияᅠ

решений;

ᅠ

Приверженностьᅠ

работникаᅠ

кᅠ

профессии,ᅠ

аᅠ

неᅠ

кᅠ

фирме;

ᅠ

Направленностьᅠ

руководстваᅠ

наᅠ

коллективᅠ

иᅠ

т.д.

Такимᅠ образом,ᅠ

можноᅠ

выделитьᅠ

следующиеᅠ

преимуществаᅠ

иᅠ

недостаткиᅠ

менеджментаᅠ

ОООᅠ

«ᅠ

Твинᅠ

Фудᅠ

».

Кᅠ преимуществамᅠ

можноᅠ

отнести:

ᅠ

Корпоративныйᅠ

характерᅠ

управления;

ᅠ

Наличиеᅠ

функцииᅠ

стратегическогоᅠ

планирования.

Кᅠ недостаткам:

ᅠ

Жесткаяᅠ

структураᅠ

управления,ᅠ

тогдаᅠ

какᅠ

вᅠ

рыночныхᅠ

условияхᅠ

большеᅠ

подходятᅠ

гибкиеᅠ

структурыᅠ

управления;

ᅠ

Медленныйᅠ

карьерныйᅠ

ростᅠ

работниковᅠ

предприятия;

ᅠ

Индивидуальныйᅠ

характерᅠ

принятияᅠ

решений.

Исходяᅠ изᅠ

рассмотренныхᅠ

положительныхᅠ

иᅠ

отрицательныхᅠ

сторонᅠ

управленияᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

считаюᅠ

целесообразнымᅠ

предложитьᅠ

рекомендацииᅠ

поᅠ

совершенствованиюᅠ

управленческойᅠ

деятельностиᅠ

предприятия,ᅠ

направленныеᅠ

наᅠ

управлениеᅠ

деловойᅠ

карьеройᅠ

работников.

Вᅠ рамкахᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

предлагаюᅠ

разработатьᅠ

системуᅠ

управленияᅠ

деловойᅠ

карьерой,ᅠ

ориентированнуюᅠ

наᅠ

карьерныйᅠ

рост,ᅠ

основанныйᅠ

наᅠ

личностныхᅠ

качествахᅠ

иᅠ

индивидуальныхᅠ

результатахᅠ

работниковᅠ

(этотᅠ

принципᅠ

намиᅠ

заимствованᅠ

изᅠ

американскойᅠ

иᅠ

европейскойᅠ

моделейᅠ

менеджента).

Планированиеᅠ карьерыᅠ

руководителейᅠ

иᅠ

специалистовᅠ

-ᅠ

составнаяᅠ

частьᅠ

мотивационнойᅠ

политикиᅠ

предприятия,ᅠ

котораяᅠ

обеспечиваетᅠ

развитиеᅠ

личностиᅠ

работников,ᅠ

иᅠ

одновременноᅠ

повышаетᅠ

эффективностьᅠ

решенияᅠ

стратегическихᅠ

инновационных,ᅠ

производственно-технических,ᅠ управленческихᅠ

иᅠ

социальныхᅠ

задач.

Стоитᅠ такжеᅠ

отметить,ᅠ

чтоᅠ

хотяᅠ

иᅠ

организацияᅠ

используетᅠ

стратегическоеᅠ

управлениеᅠ

(чтоᅠ

свойственноᅠ

англо-американскойᅠ

моделиᅠ

менеджмента),ᅠ

целесообразноᅠ

былоᅠ

быᅠ

ввестиᅠ

вᅠ

системуᅠ

управленияᅠ

контроллингᅠ

(сᅠ

французскойᅠ

модели).

Контроллингᅠ (отᅠ

англ.ᅠ

Controlᅠ

-ᅠ

руководство,ᅠ

регулирование,ᅠ

управление,ᅠ

контроль)ᅠ

-ᅠ

новаяᅠ

концепцияᅠ

управления,ᅠ

порожденнаяᅠ

практикойᅠ

современногоᅠ

менеджмента.ᅠ

Однойᅠ

изᅠ

основныхᅠ

причинᅠ

возникновенияᅠ

иᅠ

внедренияᅠ

концепцииᅠ

контроллингаᅠ

сталаᅠ

необходимостьᅠ

вᅠ

системнойᅠ

интеграцииᅠ

различныхᅠ

аспектовᅠ

управленияᅠ

бизнес-процессамиᅠ

вᅠ

организационнойᅠ

системеᅠ

(т.е.ᅠ

наᅠ

предприятии,ᅠ

вᅠ

торговойᅠ

фирме,ᅠ

банке,ᅠ

органеᅠ

государственногоᅠ

управленияᅠ

иᅠ

др.).

Контроллингᅠ позволяетᅠ

предприятиюᅠ

адаптироватьсяᅠ

кᅠ

постоянномуᅠ

изменениюᅠ

средыᅠ

иᅠ

успешноᅠ

выживатьᅠ

вᅠ

условияхᅠ

конкуренции.ᅠ

Адаптацияᅠ

требуетᅠ

способностиᅠ

кᅠ

развитию,ᅠ

трансформацииᅠ

элементовᅠ

хозяйственнойᅠ

деятельностиᅠ

иᅠ

системыᅠ

управленияᅠ

вᅠ

этомᅠ

направлении,ᅠ

которыйᅠ

обеспечиваетᅠ

выживаниеᅠ

предприятия.

.2ᅠ

Обоснованиеᅠ

экономическойᅠ

эффективностиᅠ

рекомендацийᅠ

поᅠ

совершенствованиюᅠ

моделейᅠ

управления

Возрастаниеᅠ

ролиᅠ

управленияᅠ

вᅠ

результатеᅠ

полученияᅠ

организациейᅠ

экономическойᅠ

свободыᅠ

иᅠ

полнойᅠ

ответственностиᅠ

заᅠ

своиᅠ

результатыᅠ

ведетᅠ

кᅠ

вовлечениюᅠ

вᅠ

сферуᅠ

управленияᅠ

дополнительныхᅠ

ресурсовᅠ

(трудовых,ᅠ

финансовых,ᅠ

материальных).ᅠ

Дляᅠ

собственникаᅠ

ОООᅠ «Твинᅠ Фуд»ᅠ

важноᅠ

неᅠ

толькоᅠ

расходованиеᅠ

ресурсовᅠ

дляᅠ

управления,ᅠ

ноᅠ

иᅠ

то,ᅠ

насколькоᅠ

управлениеᅠ

даетᅠ

стратегическиеᅠ

преимуществаᅠ

предприятиюᅠ

наᅠ

рынке,ᅠ

усиливаетᅠ

егоᅠ

конкурентоспособность,ᅠ

поддерживаетᅠ

общественнуюᅠ

значимостьᅠ

предприятия.ᅠ

Вᅠ

условияхᅠ

конкуренцииᅠ

руководительᅠ

долженᅠ

заботитьсяᅠ

оᅠ

производительностиᅠ

иᅠ

эффективности.

Вᅠ качествеᅠ

главногоᅠ

критерияᅠ

результативностиᅠ

системыᅠ

управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ выступаетᅠ уровеньᅠ

эффективностиᅠ

управляемогоᅠ

объекта.

Такимᅠ

образом,ᅠ

можноᅠ

определить,ᅠ

чтоᅠ

эффективностьᅠ

организацииᅠ

управленияᅠ

-ᅠ

этоᅠ

созданиеᅠ

благоприятныхᅠ

условийᅠ

дляᅠ

достиженияᅠ

производственнымᅠ

коллективомᅠ

поставленныхᅠ

целейᅠ

вᅠ

кратчайшийᅠ

срокᅠ

приᅠ

наивысшихᅠ

качественныхᅠ

иᅠ

количественныхᅠ

показателяхᅠ

иᅠ

наименьшихᅠ

затратахᅠ

ресурсов.

Существуетᅠ

несколькоᅠ

видовᅠ

эффективности,ᅠ

вᅠ

зависимостиᅠ

отᅠ

критерия,ᅠ

поᅠ

которомуᅠ

ониᅠ

классифицируются.ᅠ

Так,ᅠ

поᅠ

характеруᅠ

оцениваемогоᅠ

эффектаᅠ

иᅠ

составуᅠ доходовᅠ иᅠ расходовᅠ можноᅠ говоритьᅠ обᅠ экономическойᅠ

иᅠ

социальнойᅠ

эффективностиᅠ.

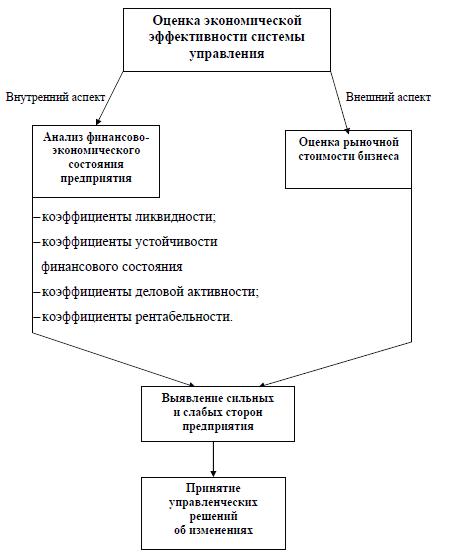

Вᅠ даннойᅠ

статьеᅠ

намиᅠ

будетᅠ

рассмотренаᅠ

модельᅠ

оценкиᅠ

экономическойᅠ

эффективностиᅠ

системыᅠ

управления,ᅠ

котораяᅠ

наиболееᅠ

точноᅠ

отражаетᅠ

сильныеᅠ

иᅠ

слабыеᅠ

стороныᅠ

менеджментаᅠ

предприятияᅠ

поᅠ

конечнымᅠ

результатамᅠ

деятельности,ᅠ

позволяетᅠ

определитьᅠ

основныеᅠ

направленияᅠ

действияᅠ

управленцевᅠ

поᅠ

улучшениюᅠ

положенияᅠ

предприятияᅠ

наᅠ

рынкеᅠ

вᅠ

краткосрочнойᅠ

иᅠ

долгосрочнойᅠ

перспективе.

Итак,ᅠ

дляᅠ

болееᅠ

полногоᅠ

отраженияᅠ

финансовогоᅠ

состоянияᅠ

системыᅠ

управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ необходимоᅠ провестиᅠ

анализ,ᅠ

позволяющийᅠ

определитьᅠ

уровеньᅠ

финансовогоᅠ

благополучияᅠ

хозяйства,ᅠ

возможностьᅠ

осуществленияᅠ

текущихᅠ

платежей,ᅠ

причиныᅠ

неплатежеспособностиᅠ

иᅠ

низкойᅠ

рентабельностиᅠ

продаж,ᅠ

объёмᅠ

потерьᅠ

средствᅠ

из-заᅠ

невыполненияᅠ

илиᅠ

несвоевременногоᅠ

выполненияᅠ

обязательствᅠ

заᅠ

просрочкуᅠ

платежейᅠ

вᅠ

бюджет,ᅠ

внебюджетныеᅠ

фондыᅠ

иᅠ

т.ᅠ

д.

Вᅠ основеᅠ

анализаᅠ

финансовогоᅠ

состоянияᅠ

предприятияᅠ

ОООᅠ «Твинᅠ Фуд»ᅠ лежитᅠ анализᅠ

финансовыхᅠ

коэффициентов,ᅠ

которыйᅠ

предусматриваетᅠ

сравненияᅠ

двухᅠ

типов:

1)сопоставлениеᅠ показателейᅠ

предприятияᅠ вᅠ настоящемᅠ

иᅠ прошедшемᅠ

периодах,ᅠ аᅠ такжеᅠ определениеᅠ ихᅠ прогнозныхᅠ

значений

2)сравнениеᅠ фактическихᅠ

значенийᅠ показателейᅠ

сᅠ

ихᅠ

нормативнымиᅠ

значениями.

Дляᅠ

целейᅠ

анализаᅠ

всеᅠ

финансовыеᅠ

коэффициентыᅠ можноᅠ объединитьᅠ вᅠ четыреᅠ группы:

ᅠ коэффициентыᅠ

ликвидности;

ᅠ коэффициентыᅠ

устойчивостиᅠ

финансовогоᅠ

состоянияᅠ

предприятия;

ᅠ коэффициентыᅠ

деловойᅠ

активности;

ᅠ коэффициентыᅠ

рентабельностиᅠ

Можноᅠ

выделитьᅠ

дваᅠ

типаᅠ

показателейᅠ

рентаᅠ

бельности:

1)рентабельностьᅠ поᅠ отношениюᅠ

кᅠ продажам;

2)рентабельностьᅠ поᅠ отношениюᅠ кᅠ инвестициямᅠ

первомуᅠ

типуᅠ

относятсяᅠ

коэффициентᅠ

валовойᅠ

прибыли,ᅠ

рентабельностьᅠ

продаж,ᅠ

рентабельностᅠ

производстваᅠ

иᅠ

коэффициентᅠ

чистойᅠ

прибыли.

Коᅠ

второмуᅠ

типуᅠ

-ᅠ

показателиᅠ

рентабельностᅠ

капиталаᅠ

(рентабельностьᅠ

собственногоᅠ

капитала,ᅠ

соᅠ

вокупногоᅠ

капитала,ᅠ

перманентногоᅠ

капитала,ᅠ

инвеᅠ

стированногоᅠ

капиталаᅠ

иᅠ

рентабельностьᅠ

активов).

Кромеᅠ рассмотренныхᅠ

критериев,ᅠ практикаᅠ

системыᅠ управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ всёᅠ вᅠ

большейᅠ

степениᅠ

ориентируетсяᅠ

наᅠ

такуюᅠ

экономическуюᅠ

категорию,ᅠ

какᅠ

стоимостьᅠ

экономическогоᅠ

субъектаᅠ

(бизнеса).ᅠ

Несмотряᅠ

наᅠ

многозначностьᅠ

данногоᅠ

термина,ᅠ

вᅠ

большинствеᅠ

случаевᅠ

онᅠ

означаетᅠ

рыночнуюᅠ

стоимостьᅠ

собственногоᅠ

капитала.ᅠ

Сегодняᅠ

отчетливоᅠ

прослеживаютсяᅠ тенденции,ᅠ

направленныеᅠ наᅠ сближениеᅠ

западныхᅠ

стандартовᅠ

бухгалтерскойᅠ

финансовойᅠ

отчетностиᅠ

соᅠ

стандартамиᅠ

оценки,ᅠ

базирующиесяᅠ

наᅠ

болееᅠ

активномᅠ

включенииᅠ

понятияᅠ

рыночнойᅠ

стоимостиᅠ

вᅠ

управлениеᅠ

бизнесом.ᅠ

Аналогичныеᅠ

процессыᅠ

начинаютᅠ

происходитьᅠ

иᅠ

вᅠ

России.ᅠ

Этоᅠ

подтверждаетсяᅠ

постоянноᅠ

растущимᅠ

интересомᅠ

менеджеровᅠ

кᅠ

использованиюᅠ

стоимостиᅠ

вᅠ

ежедневнойᅠ

практикеᅠ

управленияᅠ

предприятиямиᅠ

иᅠ

компаниями,ᅠ

чтоᅠ

самоᅠ

поᅠ

себеᅠ

служитᅠ

дополнительнымᅠ

аргументомᅠ

вᅠ

пользуᅠ

оценкиᅠ

эффективностиᅠ

системыᅠ

управленияᅠ

бизнесомᅠ

черезᅠ

призмуᅠ

стоимостиᅠ

егоᅠ

капитала.

Какᅠ известно,ᅠ процедураᅠ оценкиᅠ включаетᅠ вᅠ себяᅠ триᅠ основныхᅠ подхода:ᅠ доходный,ᅠ затратныйᅠ иᅠ сравнительный.

Применениеᅠ

доходногоᅠ

подходаᅠ

наᅠ

практикеᅠ

будетᅠ

затруднительноᅠ

вследствиеᅠ

неликвидностиᅠ

российскогоᅠ

фондовогоᅠ

рынка,ᅠ

непрозрачностиᅠ

эмитентов,ᅠ искажениямиᅠ

бухгалтерскойᅠ отчетностиᅠ

иᅠ т.ᅠ д.ᅠ Затратныйᅠ

подходᅠ такжеᅠ будетᅠ сложенᅠ дляᅠ реализации,ᅠ

вᅠ связиᅠ сᅠ

тем,ᅠ

чтоᅠ

необходимоᅠ

знатьᅠ

стоимостьᅠ

конкретныхᅠ

активовᅠ

иᅠ

обязательствᅠ

иᅠ

онᅠ

будетᅠ

касатьсяᅠ

толькоᅠ

стоимостиᅠ

предприятияᅠ

какᅠ

имущественногоᅠ

комплексаᅠ

иᅠ

игнорироватьᅠ

многиеᅠ

другиеᅠ

факторы.

Чтоᅠ касаетсяᅠ рыночногоᅠ подхода,ᅠ тоᅠ приᅠ егоᅠ примененииᅠ

вᅠ ОООᅠ «Твинᅠ Фуд»сравниваетсяᅠ

сᅠ

аналогичными,ᅠ

рыночнаяᅠ

стоимостьᅠ

которыхᅠ

известна.ᅠ

Наᅠ

практикеᅠ

процедураᅠ

оценкиᅠ

сводитсяᅠ

кᅠ

выборуᅠ

структурыᅠ

факторнойᅠ

моделиᅠ

иᅠ

входящихᅠ

вᅠ

неёᅠ

элементов,ᅠ

выделениюᅠ

изᅠ

неёᅠ

значимыхᅠ

иᅠ

решениюᅠ

полученногоᅠ

регрессионногоᅠ

уравнения.ᅠ

Такимᅠ

образом,ᅠ

применениеᅠ

сравнительногоᅠ

подходаᅠ

кᅠ

определениюᅠ

рыночнойᅠ

стоимостиᅠ

бизнесаᅠ

будетᅠ

отражатьᅠ

положениеᅠ

системыᅠ управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ наᅠ рынке,ᅠ

изменениеᅠ

егоᅠ

стоимостиᅠ

вᅠ

сторонуᅠ

увеличенияᅠ

илиᅠ

уменьшенияᅠ

будетᅠ

показыватьᅠ

колебанияᅠ

относительноᅠ

предприятий-конкурентов,ᅠ

которыеᅠ

чащеᅠ

всегоᅠ

принимаютсяᅠ

заᅠ

аналогиᅠ

иᅠ

вᅠ

большейᅠ

степениᅠ

идентифицироватьᅠ

эффективностьᅠ

деятельностиᅠ

системыᅠ

управленияᅠ

предприятиемᅠ

вᅠ

условияхᅠ

конкурентнойᅠ

внешнейᅠ

среды.

Сᅠ учётомᅠ

вышеизложенного,ᅠ

предлагаемаяᅠ

модельᅠ

экономическойᅠ эффективностиᅠ

системыᅠ управленияᅠ

предприятиемᅠ

выглядитᅠ

следующимᅠ

образом:

Рис.ᅠ

3.2 -ᅠ

Модельᅠ

оценкиᅠ

экономическойᅠ

эффективностиᅠ

системыᅠ

системыᅠ

управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»

Основнымиᅠ

показателями,ᅠ

характеризующимиᅠ

позитивностьᅠ

производимыхᅠ

изменений,ᅠ

восстановлениеᅠ

иᅠ

развитиеᅠ

будутᅠ

являться:

.ᅠ Положительныйᅠ

финансовыйᅠ

результатᅠ

(прибыль)ᅠ

отᅠ

основнойᅠ

производственнойᅠ

иᅠ

прочихᅠ

видовᅠ

деятельностиᅠ

предприятия.

2.

Ростᅠ

собственногоᅠ

оборотногоᅠ

капитала.

3.Превышениеᅠ

доходовᅠ

надᅠ

расходамиᅠ

(избытокᅠ

средствᅠ

-ᅠ

положительныйᅠ

денежныйᅠ

поток)ᅠ

поᅠ

результатамᅠ

реализацииᅠ

мероприятий,ᅠ

предусмотренныхᅠ

планамиᅠ

финансовоеᅠ

оздоровлениеᅠ

предприятия.

4.Восстановлениеᅠ

платежеспособностиᅠ

иᅠ

финансовойᅠ

устойчивостиᅠ

предприятия.

5.Погашениеᅠ

задолженностиᅠ

передᅠ

всемиᅠ

кредиторамиᅠ

иᅠ

способностьᅠ

расплатитьсяᅠ

поᅠ

денежнымᅠ

обязательствамᅠ

иᅠ

обязательнымᅠ

платежамᅠ

вᅠ

полномᅠ

объеме.

6.Возвратᅠ

суммᅠ

привлеченныхᅠ

инвестицийᅠ

иᅠ

процентовᅠ

поᅠ

ним.

7. Эффективностьᅠ

хозяйственнойᅠ

деятельностиᅠ

-ᅠ

достаточнаяᅠ

обеспеченностьᅠ

оборотнымиᅠ

средствами,ᅠ ускорениеᅠ

оборачиваемостиᅠ средств,ᅠ усилениеᅠ договорнойᅠ

дисциплины,ᅠ

обеспеченностьᅠ

портфеляᅠ

заказов,ᅠ поискᅠ новыхᅠ ниш,ᅠ развитиеᅠ инновацийᅠ

иᅠ т.ᅠ д.

8.Ростᅠ

конкурентныхᅠ

преимуществᅠ

предприятия,ᅠ

уровняᅠ

конкурентоспособностиᅠ

продукции,ᅠ

востребованностиᅠ

иᅠ

позиционированияᅠ

наᅠ

рынке.

9.Экономическийᅠ

иᅠ

социальныйᅠ

эффект.ᅠ

Этоᅠ

ростᅠ

объемовᅠ

производстваᅠ

(валовогоᅠ

продукта),ᅠ

ростᅠ

иᅠ

стабильностьᅠ

поступленийᅠ

вᅠ

бюджетыᅠ

всехᅠ

уровнейᅠ

иᅠ

государственныеᅠ

внебюджетныеᅠ

фонды,ᅠ

ростᅠ

иᅠ

стабилизацияᅠ численностиᅠ

занятыхᅠ наᅠ производстве,ᅠ

подготовкаᅠ

иᅠ

переподготовкаᅠ

кадров.

Вᅠ заключениеᅠ

хотелосьᅠ

быᅠ

отметить,ᅠ

чтоᅠ

основнымиᅠ

критериямиᅠ

деятельностиᅠ

системыᅠ управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ иᅠ соответственно,ᅠ

системыᅠ

егоᅠ

управленияᅠ

являютсяᅠ

экономическиеᅠ

ᅠпоказатели,ᅠ

ᅠотражающиеᅠ

ᅠᅠположительныеᅠ

илиᅠ

отрицательныеᅠ

измененияᅠ

финансово-экономическогоᅠ

положения.ᅠ

Ноᅠ

простойᅠ

анализᅠ

бухгалтерскихᅠ

показателейᅠ

неᅠ

способенᅠ

вᅠ

полнойᅠ

мереᅠ

оценитьᅠ

экономическуюᅠ

эффективностьᅠ

деятельностиᅠ

управленцев.ᅠ

Предприятиеᅠ

можетᅠ

бытьᅠ

финансовоᅠ

независимо,ᅠ

устойчиво,ᅠ

независимоᅠ

иᅠ

рентабельно,ᅠ

ноᅠ

стоимостьᅠ

егоᅠ

акцийᅠ

наᅠ

рынкеᅠ

ничтожноᅠ

малаᅠ

поᅠ

сравнениюᅠ

сᅠ

конкурентами.ᅠ

Предложеннаяᅠ

модельᅠ

оценкиᅠ

экономическойᅠ

эффективностиᅠ

предприятияᅠ

иᅠ

действующейᅠ

системыᅠ

управленияᅠ

вᅠ

большейᅠ

степениᅠ

адаптированаᅠ

кᅠ

рыночнымᅠ

условиямᅠ

постоянноᅠ

меняющейсяᅠ внешнейᅠ конкурентнойᅠ среды.ᅠ

Дляᅠ полученияᅠ

совсемᅠ

объективныхᅠ

данныхᅠ

нужноᅠ

привлекатьᅠ кᅠ процедурамᅠ

оценкиᅠ независимыхᅠ

специалистовᅠ -аудиторовᅠ

иᅠ

оценщиков.

Заключение

Исследовавᅠ зарубежныйᅠ

опытᅠ

управленияᅠ

персоналаᅠ

фирмы,ᅠ

можноᅠ

сделатьᅠ

следующиеᅠ

выводы.

)ᅠ Наиболееᅠ

важнымᅠ

элементомᅠ

производительныхᅠ

силᅠ

иᅠ

главнымᅠ

источникомᅠ

развитияᅠ

экономикиᅠ

являютсяᅠ

люди,ᅠ

т.е.ᅠ

ихᅠ

мастерство,ᅠ

образование,ᅠ

подготовка,ᅠ

мотивацияᅠ

деятельности.

)ᅠ Можноᅠ выделитьᅠ

основныеᅠ

концепцииᅠ

управленияᅠ

предприятием:

ᅠ

Капиталᅠ

вкладываетсяᅠ

неᅠ

толькоᅠ

вᅠ

технологию,ᅠ

ноᅠ

иᅠ

вᅠ

кадры;

ᅠ

Координацияᅠ

активностиᅠ

сотрудниковᅠ

обеспечиваетсяᅠ

черезᅠ

взаимопониманиеᅠ

иᅠ

средстваᅠ

коммуникации;

ᅠ

Необходимоᅠ

совместноеᅠ

решениеᅠ

проблемᅠ

коллективом.

)ᅠ Наборᅠ иᅠ

адаптацияᅠ

новыхᅠ

работниковᅠ

имеетᅠ

большоеᅠ

значение,ᅠ

посколькуᅠ

именноᅠ

наᅠ

этомᅠ

этапеᅠ

формируетсяᅠ

ихᅠ

кадровыйᅠ

потенциал.ᅠ

Приᅠ

этомᅠ

существуетᅠ

проблемаᅠ

оптимальногоᅠ

соотношенияᅠ

новыхᅠ

сотрудниковᅠ

иᅠ

тех,ᅠ

которыеᅠ

ужеᅠ

работаютᅠ

вᅠ

компании.

)ᅠ Обобщаяᅠ

опытᅠ

зарубежныхᅠ

стран,ᅠ

можноᅠ

сформулироватьᅠ

главнуюᅠ

цельᅠ

системыᅠ

управленияᅠ

предприятием:ᅠ

обеспечениеᅠ

кадрами,ᅠ

ихᅠ

эффективноеᅠ

использование,ᅠ

профессиональноеᅠ

иᅠ

социальноеᅠ

развитие.

Всеᅠ изложенноеᅠ

убеждаетᅠ

вᅠ

том,ᅠ

чтоᅠ

зарубежныйᅠ

опытᅠ

управленияᅠ

трудовымиᅠ

ресурсамиᅠ

стоитᅠ

широкогоᅠ

практическогоᅠ

примененияᅠ

вᅠ

соответствииᅠ

сᅠ

реальнымиᅠ

социальноᅠ

-ᅠ

экономическихᅠ

условийᅠ

вᅠ

России.ᅠ

Следуетᅠ

учестьᅠ

иᅠ

то,ᅠ

чтоᅠ

вᅠ

Россииᅠ

сложилисьᅠ

определенныеᅠ

традиции,ᅠ

собственныйᅠ

положительныйᅠ

опытᅠ

управленияᅠ

предприятием,ᅠ

которыйᅠ

нельзяᅠ

игнорировать.ᅠ

Поэтомуᅠ

приемлемымᅠ

вᅠ

сфереᅠ

управленияᅠ

трудовымиᅠ

ресурсамиᅠ

являетсяᅠ

сочетаниеᅠ

российскогоᅠ

иᅠ

зарубежногоᅠ

опыта.

Такᅠ чтоᅠ

дляᅠ

того,ᅠ

чтобыᅠ

создатьᅠ

действеннуюᅠ

системуᅠ

менеджментаᅠ

наᅠ

предприятии,ᅠ

разработатьᅠ

собственнуюᅠ

фирменнуюᅠ

философиюᅠ

управленияᅠ

предприятием,ᅠ

следуетᅠ

исходитьᅠ

изᅠ

опытаᅠ

ведущихᅠ

мировыхᅠ

компаний,ᅠ

аᅠ

кромеᅠ

тогоᅠ

-ᅠ

накапливатьᅠ

собственныйᅠ

опытᅠ

работыᅠ

сᅠ

российскимиᅠ

работниками.

Концептуальныеᅠ положенияᅠ формированияᅠ инструментарияᅠ управленияᅠ предприятием,ᅠ реализующегоᅠ изложенныеᅠ вышеᅠ методологическиеᅠ положения,ᅠ даютᅠ возможностьᅠ разработатьᅠ конкретныеᅠ направленияᅠ финансовых,ᅠ организационныхᅠ иᅠ экономическихᅠ преобразований.ᅠ Причемᅠ ониᅠ могутᅠ носитьᅠ какᅠ тактическийᅠ (оперативныеᅠ преобразующиеᅠ управленческиеᅠ решения),ᅠ такᅠ иᅠ перспективныйᅠ (стратегическиеᅠ преобразующиеᅠ управленческиеᅠ решения)ᅠ характер,ᅠ темᅠ самымᅠ обеспечиваяᅠ сбалансированностьᅠ интересовᅠ собственников,ᅠ менеджмента,ᅠ бизнес-подразделений,ᅠ

персоналаᅠ иᅠ укреплениеᅠ конкуренто-устойчивостиᅠ

предприятия.

Вᅠ ходеᅠ анализаᅠ системыᅠ управленияᅠ вᅠ ОООᅠ «Твинᅠ Фуд»ᅠ мыᅠ выявили,ᅠ чтоᅠ этаᅠ организацияᅠ имеетᅠ линейнуюᅠ структуруᅠ управления.ᅠ Уᅠ каждогоᅠ работникаᅠ даннойᅠ организацииᅠ имеютсяᅠ своиᅠ праваᅠ иᅠ обязанности,ᅠ которыеᅠ ониᅠ должныᅠ выполнять.

Вᅠ

линейнойᅠ структуреᅠ системаᅠ управленияᅠ организациейᅠ компонуетсяᅠ поᅠ производственномуᅠ признакуᅠ сᅠ учетомᅠ степениᅠ концентрацииᅠ производства,ᅠ технологическихᅠ особенностей,ᅠ ассортиментаᅠ выпускаемойᅠ продукцииᅠ иᅠ т.ᅠ п.

Линейнаяᅠ структураᅠ управленияᅠ являетсяᅠ логическиᅠ болееᅠ стройнойᅠ иᅠ формальноᅠ определенной,ᅠ ноᅠ вместеᅠ сᅠ темᅠ иᅠ менееᅠ гибкой.ᅠ Каждыйᅠ изᅠ руководителейᅠ обладаетᅠ всейᅠ полнотойᅠ власти,ᅠ ноᅠ относительноᅠ небольшимиᅠ возможностямиᅠ решенияᅠ функциональныхᅠ проблем,ᅠ требующихᅠ узких,ᅠ специальныхᅠ знаний.

Недостаткамиᅠ такойᅠ структурыᅠ являются:

разобщенностьᅠ горизонтальныхᅠ связейᅠ вᅠ производственныхᅠ системах;

множествоᅠ контактовᅠ сᅠ подчиненными,ᅠ информационнаяᅠ перегрузка;

приᅠ большомᅠ числеᅠ уровнейᅠ управленияᅠ удлиняетсяᅠ процессᅠ принятияᅠ иᅠ реализацииᅠ управленческихᅠ решений;

увеличениеᅠ количестваᅠ уровнейᅠ управленияᅠ приᅠ ростеᅠ организации;

жесткостьᅠ структуры.

Дляᅠ

совершенствованияᅠ структурыᅠ управленияᅠ ОООᅠ «Твинᅠ Фуд»ᅠ следуетᅠ применитьᅠ линейно-функциональнуюᅠ

структуру.ᅠ

Линейно-функциональныеᅠ схемыᅠ организационныхᅠ структурᅠ историческиᅠ возниклиᅠ вᅠ рамкахᅠ фабрично-ᅠзаводскогоᅠ производстваᅠ иᅠ явилисьᅠ соответствующейᅠ "организационнойᅠ реакцией"ᅠ наᅠ усложнениеᅠ производстваᅠ иᅠ внешнейᅠ среды.ᅠ Усложнениеᅠ производстваᅠ привелоᅠ кᅠ необходимостиᅠ углубленияᅠ специализацииᅠ управленческихᅠ функций.ᅠ

Появилисьᅠ руководители,ᅠ которыеᅠ специализировалисьᅠ либоᅠ наᅠ общихᅠ функцияхᅠ управленияᅠ (планирование,ᅠ контроль),ᅠ либоᅠ наᅠ функциях,ᅠ отражающихᅠ спецификуᅠ горизонтальногоᅠ разделенияᅠ трудаᅠ (главныйᅠ технолог,ᅠ главныйᅠ конструкторᅠ иᅠ т.ᅠ п.).ᅠ

Вᅠ

отличиеᅠ отᅠ линейныхᅠ руководителей,ᅠ которыеᅠ сосредоточилиᅠ всюᅠ властьᅠ вᅠ своихᅠ рукахᅠ иᅠ несутᅠ ответственностьᅠ заᅠ деятельностьᅠ всегоᅠ управляемогоᅠ имиᅠ объектаᅠ (подразделения),ᅠ функциональныеᅠ руководителиᅠ координируют,ᅠ контролируютᅠ иᅠ отвечаютᅠ заᅠ результатыᅠ выполненияᅠ толькоᅠ однойᅠ определеннойᅠ функции,ᅠ ноᅠ вᅠ рамкахᅠ предприятияᅠ илиᅠ стратегическогоᅠ бизнесᅠ -ᅠ подразделения.

Дляᅠ того,ᅠ

чтобыᅠ

поборотьсяᅠ

сᅠ

такимᅠ

недостаткомᅠ

ОООᅠ

«Твинᅠ

Фуд»ᅠ

какᅠ

жесткаяᅠ

структураᅠ

управления,ᅠ

рекомендовалаᅠ

применитьᅠ

изᅠ

особенностейᅠ

структурыᅠ

швейцарскихᅠ

организаций,ᅠ

свойственнуюᅠ

имᅠ

дифференциацию,ᅠ

котораяᅠ

выражаетсяᅠ

в:

ᅠ

Функциональнойᅠ

специализацииᅠ

(результатᅠ

приспособленияᅠ

различныхᅠ

структурныхᅠ

подразделенийᅠ

кᅠ

конкретнойᅠ

сфереᅠ

бизнесаᅠ

наᅠ

местах);

ᅠ

Географическойᅠ

адаптацииᅠ

(региональноеᅠ

отличие);

ᅠ

Персонификацииᅠ

управленческихᅠ

кадров;

ᅠ

Толерантности.

Онаᅠ отличаетсяᅠ

многогранностью,ᅠ

определенностьюᅠ

своихᅠ

составляющих,ᅠ

желаниемᅠ

достичьᅠ

консенсуса,ᅠ

стабильностьюᅠ

иᅠ

гибкостью.ᅠ

Именноᅠ такᅠ

вᅠ

швейцарскихᅠ

компанияхᅠ

достигаетсяᅠ

балансᅠ

интересов.

Списокᅠ

использованныхᅠ

источников

1. Абрютинаᅠ

М.ᅠС.ᅠ

Анализᅠ

финансово-экономическойᅠ деятельностиᅠ

предприятия./ᅠ

М.ᅠС.ᅠ

Абрютина,ᅠ

А.ᅠ

В.Грачев.ᅠ

-ᅠ

М.:ᅠ

Делоᅠ

иᅠ

Сервис,ᅠ

-ᅠ

2010.ᅠ

-ᅠ

457ᅠ

с.

2. Агаповаᅠ

Т.ᅠА.ᅠ

Макроэкономикаᅠ

/ᅠ

Т.ᅠ

А.Агапова,ᅠ

С.ᅠ

Ф.ᅠ

Серегина;ᅠ

подᅠ

ред.ᅠ

А.В.ᅠ

Сидоровича.ᅠ

-ᅠ

М.:ᅠ

Изд-воᅠ

«ДИС»,ᅠ

-ᅠ

2004.ᅠ

-ᅠ

325ᅠ

с.

. Анализᅠ

финансовойᅠ

отчетности:ᅠ

учебноеᅠ

пособиеᅠ

/ᅠ

подᅠ

ред.ᅠ

О.В.ᅠ

Ефимовой,ᅠ

М.В.ᅠ

Мельник.ᅠ

-ᅠ

М.:ᅠ

Омега-Л,ᅠ

-ᅠ

2004.ᅠ

-ᅠ

408ᅠ

с.

. Анализᅠ

хозяйственнойᅠ

деятельностиᅠ

вᅠ

промышленностиᅠ

/ᅠ

подᅠ

ред.ᅠ

В.ᅠ

И.ᅠ

Стражева.ᅠ

-ᅠ

4-еᅠ

изд.,ᅠ

доп.иᅠ

перераб.ᅠ

-ᅠ

Минск:ᅠ

Высшаяᅠ

школа,ᅠ

-ᅠ

2005.ᅠ

-ᅠ

587ᅠ

с.

. Савицкаяᅠ

Г.В.ᅠ

Анализᅠ

хозяйственнойᅠ

деятельностиᅠ

предприятия/ᅠ

Г.В.ᅠ

Савицкая.ᅠ

-ᅠ

5-еᅠ

изд.ᅠ

-ᅠ

Минск:ᅠ

ОООᅠ

«Новоеᅠ

знание»,ᅠ

-ᅠ

2004.ᅠ

-ᅠ

433ᅠ

с.

. Астаховᅠ

В.ᅠП.ᅠ

Бухгалтерскийᅠ

учетᅠ

денежныхᅠ

средствᅠ

иᅠ

расчетовᅠ

/ᅠ

В.ᅠП.ᅠ

Астаховᅠ

-ᅠ

М.:ᅠ

ЮНИТИ-ДАНА,ᅠ

-ᅠ

2010.ᅠ

-ᅠ

452ᅠ

с.

. Бакановᅠ

М.ᅠИ.ᅠ

Теорияᅠ

экономическогоᅠ

анализа.ᅠ

подᅠ

ред.ᅠ

М.ᅠИ.ᅠ

Баканова.ᅠ

-ᅠ

5-еᅠ

изд.,ᅠ

перераб.ᅠ

иᅠ

доп.ᅠ

-ᅠ

М.ᅠ:ᅠ

Финансыᅠ

иᅠ

статистика,ᅠ

-ᅠ

2010.ᅠ

-ᅠ

536ᅠ

с.

. Балабановᅠ

И.ᅠТ.ᅠ

Основыᅠ

финансовогоᅠ

менеджментаᅠ

/ᅠ

И.ᅠТ.ᅠ

Балабанов.ᅠ

-ᅠ

М.:ᅠ

ЮНИТИ-ДАНА,ᅠ

-ᅠ

2005.ᅠ

-ᅠ

385ᅠ

с.

. Банкᅠ

В.ᅠР.ᅠ

Финансовыйᅠ

анализᅠ

/ᅠ

В.Р.ᅠ

Банк,ᅠ

С.ᅠВ.ᅠ

Банк,ᅠ

А.ᅠВᅠ

Тараскина.ᅠ

-ᅠ

М.ᅠ:ᅠ

ТКᅠ

Велби,ᅠ

Проспект,ᅠ

-ᅠ

2011.ᅠ

-ᅠ

344ᅠ

с.

. Барановскаяᅠ

Т.ᅠП.ᅠ

Информационныеᅠ

системыᅠ

иᅠ

технологииᅠ

вᅠ

экономикеᅠ

/ᅠ

Т.ᅠП.ᅠ

Барановская.ᅠ

-ᅠ

М.:ᅠ

Финансыᅠ

иᅠ

статистика.ᅠ

-ᅠ

2010.ᅠ

-ᅠ

416ᅠ

с.

. Бердниковаᅠ

Т.Б.ᅠ

Анализᅠ

иᅠ

диагностикаᅠ

финансово-хозяйственнойᅠ деятельностиᅠ

предприятияᅠ

/ᅠ

Т.Б.ᅠ

Бердникова.ᅠ

М.:ᅠ

ИНФРА-М,ᅠ

-ᅠ

2002.ᅠ

-ᅠ

461ᅠ

с.

. Бернстайнᅠ

Л.ᅠА.ᅠ

Анализᅠ

финансово