Финансовая устойчивость и пути ее повышения

Введение

финансовый устойчивость уилсон запас

Актуальность темы исследования определяется тем, что

финансовая устойчивость предприятия является одной из важнейших характеристик

его финансово-хозяйственной деятельности, находящаяся в сфере внимания руководства

предприятия и финансовой службы. Она используется при оценке финансового

состояния предприятия, его экономической надежности, кредитоспособности,

конкурентоспособности, возможности банкротства и служит своеобразной гарантией

реализации экономических интересов самого предприятия и его партнеров.

Финансовая устойчивость - это стабильность финансового

положения предприятия, но не во времени, а относительно своего внешнего

окружения. Ведь предприятие функционирует в условиях подвижной среды, кроме

того в процессе хозяйственной деятельности происходит непрерывный процесс

кругооборота капитала, изменяются структура средств и источников их

формирования, наличие и потребность в финансовых ресурсах и как следствие

финансовое состояние предприятия. Таким образом, чем более изменение финансовой

структуры предприятия отвечает изменениям его внешней среды, тем выше его

устойчивость, тем более оно независимо от неожиданного изменения рыночной

конъюнктуры и, следовательно, тем меньше риск оказаться в положении банкротства.

Понятие «финансовая устойчивость» широкое и многогранное,

поэтому в современной экономической литературе трактовка сущности,

систематизация и выбор оценочных показателей, ее характеризующих, неоднозначны

и недостаточно аргументированы. Весьма актуальным является вопрос о границах и

возможностях наиболее эффективного использования всей системы методов оценки

финансовой устойчивости в практической деятельности организаций. До сих пор не

выработана единая система обеспечения финансовой устойчивости, которая бы четко

определяла рычаги воздействия на элементы финансового механизма предприятия для

целей его стабильного функционирования.

Все эти обстоятельства обусловливают актуальность темы данной

выпускной квалификационной работы и определяют ее цель.

Объектом рассмотрения представленной работы является ООО

«Феникс».

Предметом исследования является - финансово-хозяйственная

деятельность ООО «Феникс».

Цель данной работы - изучить теоретические аспекты анализа и

методы поддержания финансовой устойчивости предприятия.

При написании данной работы были обозначены следующие

основные задачи:

- изучение теоретические аспекты управления

финансовой устойчивости предприятия;

- проведение анализа управления финансовой

устойчивости;

- разработка мероприятий по укреплению финансовой

устойчивости предприятия.

Информационную базу работы составили законодательные и

нормативные акты Российской Федерации, труды известных экономистов,

специализирующихся на управлении финансами предприятий малого бизнеса, таких

как Бочаров В.В., Колчина Н.В., Шеремет А.Д. и др., а так же ресурсы Интернет.

1. Теоретические основы оценки финансовой

устойчивости предприятия и ее обеспечения

1.1 Сущность финансовой устойчивости

предприятия

В современных условиях эффективное функционирование и стабильное

развитие предприятия преимущественно обусловлено их финансовой устойчивостью.

Обозначение границ финансовой устойчивости для организаций

является проблемным вопросом, поскольку результатом недостаточной финансовой

устойчивости является нехватка собственных оборотных средств и неспособность

полностью и в установленные сроки ответить по своим обязательствам, а

избыточной - неэффективность использования собственных ресурсов, что отягощает

предприятия излишними запасами и резервами.

Проблема обеспечения устойчивого развития промышленных

предприятий, особенно в условиях глобализации мирохозяйственных связей

обусловлены следующими причинами. С одной стороны, роль традиционной сферы

промышленности определяется материальными потребностями экономических субъектов,

которые лежат в основании пирамиды потребностей индивидуума.

С другой стороны, промышленность самообеспечивает и

обеспечивает средствами производства все сферы экономики. Е. Мельцас называет

«ядром саморазвития» набор машиностроительных и строительных отраслей, которые

обладают способностью своим совместным действием воспроизводить в натуре самих

себя и создавать орудия труда для других отраслей народного хозяйства [26, с.

403].

В толковых словарях русского языка понятие устойчивость

трактуется, как свойство сохранять текущее положение, несмотря на действие

различных сил, то есть постоянность, стойкость. Теперь выясним, что под

термином финансовая устойчивость понимают аналитики.

Анализ проблемы устойчивости предприятия показал, что

исследование в данной области ведется достаточно интенсивно, но внимание

исследователей сосредоточено в основном на финансовых и экономических ее

аспектах. Хотя устойчивость - комплексная категория, которая не может быть

отражением только одной из сторон деятельности предприятия. Так, не выработано

единого мнения по таким категориям, как «устойчивость», «устойчивое

функционирование», «устойчивое развитие» предприятия, не решен вопрос о

корректности применения статического термина «устойчивость» к динамическим

системам, не рассмотрены условия и модели, позволяющие прогнозировать

устойчивое развитие предприятия.

Существует ряд интерпретаций понятия финансовая устойчивость,

поэтому для раскрытия ее экономической сущности рассмотрим несколько известных

определений, встречающихся в работах отечественных авторов.

Очень часто в литературе встречается такое понятие как

«экономическая устойчивость», главным компонентом которой рассматривают

финансовую устойчивость. В последнее время необходимость оценки экономической

устойчивости предприятий приобретает все более возрастающее значение. Оценка

экономической состоятельности включена в технологию комплексной оценки

соответствия предприятий. Существует несколько методов оценки экономической

устойчивости предприятий, которые базируются на нескольких группах показателей:

производственно-хозяйственной деятельности; финансово-хозяйственные показатели;

экологические показатели; показатели производственно-технологического

потенциала; конкурентная среда; оценка поставщиков и потребителей; совокупность

показателей, характеризующих промышленно-производственный потенциал и целый ряд

других.

По мнению многих экономистов-исследователей данной проблемы,

финансовая устойчивость является отражением стабильного превышения доходов над

расходами, обеспечивает свободное маневрирование денежными средствами

предприятия: путем эффективного их использования способствует бесперебойному

процессу производства и реализации продукции. Именно поэтому финансовая

устойчивость, формируемая в процессе всей производственно-хозяйственной

деятельности, является главным компонентом экономической устойчивости

предприятия [30, с. 4].

В экономике под финансовой устойчивостью предприятия понимают

обеспеченность запасов и затрат собственными и заемными источниками

формирования. В узком смысле под финансовой устойчивостью предприятий понимают

платежеспособный спрос, способность при сбалансированном привлечении кредита

обеспечивать собственными источниками активное инвестирование и прирост

оборотных средств, создавать финансовые резервы. Применительно к разным формам

предприятий и объединений условия обеспечения финансовой устойчивости будут

несколько отличаться.

Так, для крупных международных корпораций условиями

финансовой устойчивости, стабильности, наряду с платежеспособным спросом на

внутреннем рынке, являются: благоприятный курс валюты, период экономического

подъема производства. Некоторые экономисты считают, что изучение общей

устойчивости крупных корпораций является ключом к пониманию их

финансово-экономической устойчивости. Для таких корпораций характерна

стабильность развития, поскольку спад производства и падение конъюнктуры в

одной стране компенсируется ростом производства и улучшением рыночной

конъюнктуры в другой. Для них характерна устойчивость к экономическим кризисам

производства [28, с. 24].

В.В. Ковалев связывает сущность финансовой устойчивости

предприятия с оценкой способности отвечать по своим долгосрочным финансовым

обязательствам [27, с. 404]. Таким образом, финансовая устойчивость имеет

схожую трактовку с платежеспособностью. В свою очередь, А.М. Батьковский

отмечает, что понятие финансовой устойчивости шире понятия платежеспособности,

потому что показатели платежеспособности изменяются во времени быстрее

показателей финансовой устойчивости [13, с. 34]. Того же мнения придерживается

и Л.Т. Гиляровская, указывая, что понятие «финансовая устойчивость» организации

многогранно, оно более многогранно в отличие от понятий «платежеспособность» и

«кредитоспособность», так как включает в себя оценку различных сторон

деятельности организации [16, с. 10].

Безусловно, своевременность расчетов организации со своими

контрагентами является важной составляющей финансовой устойчивости, но не

единственной.

По мнению С.Г. Чеглакова, финансовая устойчивость является

отражением стабильного превышения доходов над расходами, обеспечивает свободное

маневрирование денежными средствами предприятия и путем эффективного их

использования способствует бесперебойному процессу производства и реализации

продукции [14, с. 19]. В рассмотренном определении финансовая устойчивость

ассоциируется с ростом прибыли при сохранении платежеспособности и способствует

созданию условий для самофинансирования. Похожее мнение высказывают и другие

авторы, например, В.А. Гавриленко под финансовой устойчивостью понимает способность

наращивать достигнутый уровень деловой активности и эффективности бизнеса,

гарантируя при этом платежеспособность, повышая инвестиционную

привлекательность в границах допустимого уровня риска [15, с. 46]. Несмотря на

очевидную связь между финансовой устойчивостью и финансовыми результатами, эти

понятия не равноценны, скорее улучшение финансовых результатов является

важнейшей предпосылкой повышения уровня финансовой устойчивости за счет

прироста собственного капитала в результате увеличения нераспределенной

прибыли.

Г.В. Савицкая формулирует финансовую устойчивость, как

способность субъекта хозяйствований функционировать и развиваться, сохранять

равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде,

гарантирующее его постоянную платежеспособность и инвестиционную

привлекательность в границах допустимого уровня риска [4, с. 460]. В рамках

указанного подхода определение финансовой устойчивости рассматривается как

синоним финансового состояния, потому как в основе понятия лежит оценка рентабельности,

деловой активности и платежеспособности. По мнению автора, финансовая

устойчивость является лишь частью понятия финансового состояния.

В.Л. Быкадоров определяет финансовую устойчивость предприятия

как состояние его ресурсов, которое обеспечивает развитие предприятия

преимущественно за счет собственных средств при сохранении платежеспособности и

кредитоспособности при минимальном уровне предпринимательского риска [14, с.

45]. В своей работе автор указывает, что на финансовую устойчивость предприятия

существенно влияет доминирующая величина собственного капитала в составе

ресурсов. Отметим, что одним из критериев оценки финансовой устойчивости

является рациональность структуры капитала. Н.Д. Шеремет и Р.С. Сайфулин под

сущностью финансовой устойчивости подразумевают обеспеченность запасов и затрат

источниками формирования [25, с. 95]. М.И. Глазунов указывает, что уровень

финансовой устойчивости характеризует обеспеченность предприятия собственными

источниками для дальнейшего роста и развития [17, с. 59], тем самым подчеркивая

важность собственного капитала в структуре источников формирования для

обеспечения финансовой устойчивости.

В последних трех определениях финансовая устойчивость

понимается как степень обеспеченности активов и прежде всего запасов и затрат

источниками их формирования, прежде всего, за счет собственного капитала. Такой

подход к обоснованию финансовой устойчивости, с авторской точки зрения,

приемлем, потому что устойчивость предприятия и его финансовое благополучие

характеризуется независимостью от внешних источников финансирования.

Анализ публикаций показал, что каждое из приведенных понятий

рассматривает содержание финансовой устойчивости с разных сторон. Одни авторы

проводят тесную взаимосвязь с финансовым состоянием, другие приравнивают ее к

платежеспособности или отождествляют с наличием у предприятия собственного

капитала. Но общее в этих определениях то, что финансовая устойчивость

обеспечивает развитие фирмы, гарантируя ее постоянную платежеспособность и

инвестиционную привлекательность.

Большинство отечественных ученых признают, что важной

характеристикой финансовой устойчивости является финансовая независимость

организации. Между тем преобладание собственных средств в общей структуре

формирования имущества - это специфика российских организаций, поскольку

условия кредитования на отечественном финансовом рынке сильно ужесточены, в то

время как зарубежные фирмы получают дешевые займы в крупнейших европейских и

американских банках Учитывая вышесказанное, можно сделать вывод о том, что

финансовая устойчивость российских предприятий - это одна из важнейших

характеристик финансового состояния, которая определяется структурой финансовых

ресурсов, обеспечением оборотных активов собственными источниками

финансирования, гарантируя своевременность расчетов по своим обязательствам.

Учитывая существование для предприятия определенного критерия

финансовой устойчивости, за пределами нижней границы которого ей грозит

банкротство, отметим, что такой нижней границей выступает обеспечение платежеспособности,

ликвидности и кредитоспособности предприятия, поскольку для сохранения

устойчивости необходимо, чтобы движение денежных потоков предприятия давало

ему, по крайней мере, возможность рассчитаться с поставщиками, кредиторами и

государством. Платежеспособность выступает как признак и как основа финансовой

устойчивости предприятия. Данное требование предполагает, что предприятие

должно иметь возможность оплачивать свои производственные потребности, поэтому

индикатором устойчивого состояния в этом случае является отрегулированный

баланс денежных потоков. Мы согласны с мнением авторов, что в настоящее время

именно несбалансированность денежных потоков хозяйствующих субъектов является

одной из основных причин их нестабильного состояния [6]

Исходя из рассмотренных определений, обозначим основные

критерии оценки финансовой устойчивости. Во-первых, у организации не должно

быть просроченных долгов, потому что неспособность своевременно рассчитаться по

обязательствам свидетельствует о финансовой неустойчивости и может привести к

банкротству. Во-вторых, важным условием финансовой самостоятельности является

достаточная величина собственного капитала в общей сумме финансовых ресурсов

(не менее 50%).

Для того чтобы организация считалась независимой и финансово

устойчивой в ее распоряжении собственных средств должно быть больше, чем

заемных. При этом не следует отрицать, что финансирование деятельности

полностью за счет собственных источников нецелесообразно, так как заемные

средства позволяют выйти на новые рынки, освоить новые виды деятельности,

увеличить объемы деятельности. И, в-третьих, финансовая устойчивость

характеризуется обеспеченностью оборотных активов собственными источниками

финансирования. Оптимальным вариантом является, когда предприятие для покрытия

оборотных активов успешно использует и комбинирует различные источники средств,

как собственные, так и привлеченные.

Поэтому наиболее выгодно иметь такой объем собственных

средств в обороте, который как минимум, обеспечил бы финансирование текущих

запасов и незавершенного производства, в размере не менее 10%. В этом случае

производственный процесс становится достаточно независимым от внешних

кредиторов.

Обеспечение устойчивого эффективного развития предприятия

находит свое отражение в достижении систем целей (социальных, экономических,

технических и экологических).

В этом случае прибыль не является уже конечной целью, на

которую должна ориентироваться управленческая деятельность. Она является одной

из экономических целей и выполняет важную функцию - выступает средством

достижения всей системы целей. Предлагается рассмотреть в качестве критерия

оценки устойчивого эффективного развития предприятия и такие показатели:

достижение устойчивых темпов экономического роста основного вида деятельности

предприятия, получение прибыли, достаточной для самофинансирования

экономического развития и обеспечения ее устойчивого роста в динамике. Для

объективных оценок устойчивого развития недостаточно использовать обычные

экономические показатели. С нашей точки зрения, для решения столь новых задач

нужны нестандартные подходы. Следует отметить, что исследование устойчивости

развития промышленных предприятий показало, что в современных условиях

чрезвычайно важно ориентировать управленческие мероприятия на экономический

рост, и одновременно в полной мере стала ясна проблема измерения устойчивости

развития промышленных комплексов и предприятий, решение которой по своей

внутренней логике предполагает наличие научно-обоснованных методологических

подходов в этой области.

Проведенное исследование позволило сделать следующие выводы:

. Финансовая устойчивость является важной составляющей

финансового состояния. Отличие финансовой устойчивости от других характеристик

финансового состояния в том, что она характеризуется составом и структурой

источников финансирования деятельности.

. Финансовая устойчивость определяет стабильность и

независимость коммерческой организации, а платежеспособность выступает

проявлением финансовой устойчивости.

. Одним из важных критериев оценки финансовой устойчивости

является оценка обеспеченности активов, в том числе оборотных, собственными

источниками финансирования.

Рассмотренная нами сущность финансовой устойчивости и

критерии ее оценки играют серьезную роль при определении степени зависимости от

внешних источников финансирования и способствуют выявлению причин неустойчивого

финансового положения, учитывая специфику среды функционирования российских

организаций.

1.2 Методика и показатели оценки

финансовой устойчивости предприятия

По мнению Н.П. Любушкина, для определения уровня финансовой

устойчивости предприятия необходим анализ:

состава и размещения активов и пассивов хозяйствующего

субъекта;

динамики и структуры источников финансовых ресурсов;

наличия собственных оборотных средств;

кредиторской задолженности;

наличия и структуры оборотных средств;

дебиторской задолженности;

платежеспособности [14, c. 31].

Абсолютными показателями финансовой устойчивости являются

показатели, характеризующие степень обеспеченности запасов и затрат источниками

их формирования.

Для оценки состояния запасов и затрат используют данные

группы статей «Запасы» II раздела актива баланса.

З = стр. 100 + стр. 110 + стр. 120 + стр. 130 + стр. 140

(1)

Для характеристики источников формирования запасов определяют

три основных показателя:

. Наличие собственных оборотных средств (СОС), как разница

между собственным капиталом (I раздел пассива баланса) и необоротными активами

(I раздел актива баланса). Этот показатель характеризует чистый оборотный

капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о

дальнейшем развитии деятельности предприятия. В формализованном виде наличие

оборотных средств можно записать.

СОС = IрП - IрА = стр. 380 ф. 1 - стр. 080 ф. 1,

(2)

где IрП - I раздел пассива баланса;рА - I раздел актива

баланса.

. Наличие собственных и долгосрочных заемных источников

формирования запасов и затрат (СД), определяемое путем увеличения предыдущего

показателя на сумму долгосрочных обязательств

(ДО - III раздел пассива баланса):

СД = СОС + ДО = IрП - IрА + IIIрП = стр. 380 ф. 1 - стр. 080

ф. 1 +стр. 480 ф. 1 (3)

. Общая величина основных источников формирования запасов и

затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму

краткосрочных кредитов банков (КК):

ОИ = СД + КК = стр. 380 ф. 1 - стр. 080 ф. 1 + стр. 480 ф. 1

+ стр. 500 ф. 1 (4)

Трем показателям наличия источников формирования запасов

соответствуют три показателя обеспеченности запасов источниками их

формирования:

. Излишек (+) или недостаток (-) собственных оборотных

средств (Фсос):

Фсос = СОС - 3, (5)

где 3 - запасы.

. Излишек(+) или недостаток (-) собственных и долгосрочных

источников формирования запасов (Фсд):

Фсд = СД - 3,

(6)

. Излишек (+) или недостаток (-) общей величины основных

источников формирования запасов (Фои):

Фои = ОИ - 3,

(7)

С помощью этих показателей определяется трехкомпонентный тип

финансовой устойчивости.

, если Ф > 0(Ф) = 0, если Ф < 0 [28, c. 321].

Для характеристики финансовой ситуации на предприятии

существует четыре типа финансовой устойчивости:

Первый - абсолютная финансовая устойчивость (трехкомпонентный

показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой

тип финансовой устойчивости характеризуется тем, что все запасы предприятия

покрываются собственными оборотными средствами, т.е. организация не зависит от

внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она

вряд ли может рассматриваться как идеальная, поскольку означает, что

руководство компании не умеет, не желает, или не имеет возможности использовать

внешние источники средств для основной деятельности.

Второй - нормальная финансовая устойчивость (показатель типа

финансовой устойчивости имеет следующий вид: S={0,1,1}). В этой ситуации

предприятие использует для покрытия запасов помимо собственных оборотных

средств также и долгосрочные привлеченные средства. Такой тип финансирования

запасов является «нормальным» с точки зрения финансового менеджмента.

Нормальная финансовая устойчивость является наиболее желательной для

предприятия.

Третий - неустойчивое финансовое положение (показатель типа

финансовой устойчивости имеет следующий вид: S={0,0,1}), характеризуемое

нарушением платежеспособности, при котором сохраняется возможность

восстановления равновесия за счет пополнения источников собственных средств,

сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Финансовая неустойчивость считается нормальной (допустимой),

если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных

средств не превышает суммарной стоимости сырья, материалов и готовой продукции.

Четвертый - кризисное финансовое состояние (показатель типа

финансовой устойчивости имеет следующий вид: S={0,0,0}), при котором

предприятие находится на грани банкротства, т.к. денежные средства,

краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его

кредиторской задолженности и просроченных ссуд. Для удобства определения типа

финансовой устойчивости представим рассчитанные показатели в таблице 1 [20, c. 34].

Таблица 1. Сводная таблица показателей по типам финансовой

устойчивости

|

Показатели

финансовой устойчивости

|

Тип финансовой

устойчивости

|

|

Абсолютная

устойчивость

|

Нормальная

устойчивость

|

Неустойчивое

состояние

|

Кризисное

состояние

|

|

Фсос = СОС -3

|

Фсос (0

|

Фсос < 0

|

Фсос < 0

|

Фсос < 0

|

|

Фсд = СД - 3

|

Фсд (0

|

Фсд (0

|

Фсд < 0

|

Фсд < 0

|

|

Фои = ОИ - 3

|

Фои (0

|

Фои (0

|

Фои (0

|

Фои < 0

|

Финансовая устойчивость предприятия характеризуется системой

финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей

актива и пассива баланса. Анализ финансовых коэффициентов рыночной устойчивости

заключается в сравнении их значений с базисными величинами, а также в изучении

их динамики. Данные коэффициенты можно разделить на два блока:

) коэффициенты капитализации, характеризующие финансовое

состояние предприятия с позиций структуры источников средств;

) коэффициенты покрытия, характеризующие финансовую

устойчивость с позиций расходов, связанных с обслуживанием внешних источников

привлеченных средств.

Рассматриваются следующие основные показатели:

Коэффициент концентрации собственного капитала определяет

степень финансовой независимости или автономии от внешнего капитала (КфН).

Наряду с этим он характеризует долю владельцев предприятия в общей сумме

средств, вложенных в предприятие (соотношение собственного капитала и валюты

баланса). Чем выше значение коэффициента, тем более предприятие финансово

устойчиво, стабильно и независимо от внешних источников.

Кфн =СК/Б (8)

где СК - собственный капитал, который соответствует разделу III пассива баланса,

называемому «Капитал и резервы», тыс. руб.:

Б - валюта (итог) баланса, тыс. руб.

Коэффициент финансовой зависимости (Кф3) -

обратный показателю концентрации собственного капитала - определяется как

отношение суммы источников средств (валюты баланса) к величине собственного

капитала. Рост этого показателя в динамике означает увеличение доли заемных

средств в финансировании предприятия.

Kфз=Б/CK (9)

Коэффициент заемного капитала (Кзк) определяется

как отношение заемного капитала к валюте баланса. По значению данного

показателя можно судить о том, какую долю заемные средства составляют в общей

сумме источников средств предприятия.

Кзк = ЗК/Б,

(10)

где ЗК - заемный капитал, тыс. руб.

Коэффициент маневренности собственного капитала (Км)

определяется как отношение чистого оборотного капитала (наличие источников

собственных оборотных средств) к общей сумме собственного капитала. По значению

данного показателя можно судить о том, какая часть собственного капитала

используется для вложения в оборотные средства, а какая часть капитализирована,

т.е. во внеоборотные активы за вычетом доли, приходящейся на долгосрочные

обязательства:

Км = СОК/СК,

(11)

где СОК - чистый оборотный капитал, тыс. руб.

Коэффициент структуры долгосрочных вложений (Ксдв)

определяется отношением суммы долгосрочных заемных средств к общей сумме

внеоборотных активов. Данный показатель характеризует, какая часть внеоборотных

активов профинансирована за счет долгосрочных заемных средств

Ксдв =ДКЗ/ВОА, (12)

где ДКЗ - долгосрочные кредиты и займы, тыс. руб.,-

внеоборотные активы, тыс. руб.

Коэффициент долгосрочного привлечения заемных средств (Кдзс)

определяется отношением долгосрочных кредитов и займов к общей сумме

собственного капитала и долгосрочных кредитов и займов. При расчете данного

коэффициента не принимается во внимание краткосрочная задолженность для

финансирования запасов и дебиторской задолженности, так как она погашается за

счет оборачиваемости текущих активов.

КДЗС=ДКЗ/(СК + ДКЗ)

(13)

Коэффициент структуры заемного капитала (Ксзк),

который представляет собой отношение долгосрочных пассивов к общей сумме

заемных средств.

Ксж = ДКЗ / (ДО + КО),

(14)

где ДО - долгосрочные обязательства, тыс. руб.,

КО - краткосрочные обязательства, тыс. руб.

Коэффициент соотношения заемного и собственного капитала

(Кфр) или коэффициент финансового риска, называемый иначе «плечо финансового

рычага»

Кфр =ЗК/СК.

(15)

Индекс постоянного актива (Ипа) характеризует долю

основного капитала (внеоборотных активов) в собственном капитале.

Ипа =Косн / СК,

(16)

где К осн - основной капитал, тыс. руб.

Коэффициент накопленной амортизации (Кна) отражает

интенсивность накопления средств для обновления основного капитала и

определяется как отношение суммы накопленной амортизации (сумма износа основных

средств и нематериальных активов) к первоначальной стоимости амортизируемого

имущества (первоначальная стоимость основных средств и нематериальных активов).

Уровень этого коэффициента зависит от срока эксплуатации основных фондов,

технического состояния основных средств. Значение коэффициента может быть

высоким при ускоренной амортизации:

Кна =(А0С +Ана)/(ОСперв

+НАперв), (17)

где Аос, Ана - амортизация основных

средств и нематериальных активов на начало и конец анализируемого периода, тыс.

руб.,

ОСперв, НАперв - первоначальная

стоимость основных средств и нематериальных активов, тыс. руб.

Однако применение этого коэффициента в экономических исследованиях

целесообразно, если вся сумма начисленной амортизации имеет целевую

направленность, а именно на финансирование воспроизводства основных средств.

Коэффициент соотношения реальной стоимости основных средств и

имущества (Крс) показывает, насколько эффективно используются

средства для предпринимательской деятельности; рассчитывается как отношение

остаточной стоимости основных фондов к стоимости имущества предприятия:

Крс=ОСост / Б,

(18)

где ОСост - остаточная стоимость основных средств,

тыс. руб.

Коэффициент реальной стоимости имущества производственного

назначения (Крси) отражает удельный вес производственных фондов -

основных средств и производственных запасов в общей стоимости имущества.

Коэффициент очень важен для заключения договоров с поставщиками и покупателями,

так как высокие значения коэффициента - залог успеха производственной и

финансовой деятельности предприятия. Определяется как отношение суммы

остаточной стоимости основных фондов, производственных запасов в составе

материалов и стоимости незавершенного производства к стоимости имущества

предприятия.

Крси = (ОС +3М + НезП) / Б

(19)

где Зм - стоимость материалов в составе

производственных запасов, тыс. руб.,

НезП - незавершенное производство, тыс. руб. [13, c. 216].

Т.о. анализ коэффициентов - это нахождение соотношения между

двумя отдельными показателями. Коэффициентов много, но всех их можно объединить

в 5 групп по характеристикам:

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

Методика анализа названных выше коэффициентов состоит в

сравнении:

фактических коэффициентов текущего года с прошлогодними;

фактических коэффициентов с нормативами;

фактических коэффициентов предприятия с показателями

конкурентов;

фактических коэффициентов с отраслевыми показателями.

1.3 Влияние финансовой устойчивости

предприятия на конечные результаты деятельности предприятия

На сегодняшний день огромное значение имеет не только оценка

и анализ финансового состояния предприятия, но и прогнозирование финансовой

устойчивости, а также разработка мероприятий по улучшению его финансового

состояния.

Поскольку положительным фактором финансовой устойчивости

является наличие источников формирования запасов, а отрицательным фактором -

величина запасов, то основными способами сохранения устойчивого финансового

состояния организации остаются: пополнение источников формирования запасов,

оптимизация их структуры, а также обоснованное снижение уровня запасов. Этого

можно достичь следующими способами:

увеличение собственного капитала за счет увеличения размера

уставного фонда и нераспределенной прибыли;

разработка грамотной финансовой стратегии организации,

которая позволит привлекать, как краткосрочные, так и долгосрочные заемные

средства, при этом поддерживая оптимальные пропорции между собственным и

заемным капиталом;

пересмотр средневзвешенных величин запасов продукции на

складах на день, неделю, месяц. Снижение уровня запасов происходит в результате

планирования остатков запасов, а также реализации неиспользованных

товарно-материальных ценностей. Завышенный размер запасов, влияет на

кредиторскую задолженность, что соответственно неблагоприятно для организации.

Итак, основными путями повышения финансовой устойчивости

предприятия при этом являются [6], [7]:

повышение эффективности использования основных фондов

предприятия;

повышение интенсивности использования оборотных активов

предприятия путем создания более эффективной системы управления, улучшения

качества предоставляемых услуг, увеличения доли источников собственных средств

в оборотные активы;

повышение продуктивности работы;

дальнейшее увеличение объемов реализации услуг путем

тщательно спланированной работы в области маркетинга;

снижение материальных операционных затрат; привлечение

инвестиций;

оптимизация расчетов с дебиторами и кредиторами.

Также по результатам выполненного анализа в качестве

первоочередных мер реализации финансовой политики предприятия можно предложить

следующие:

. Осуществлять контроль потоков финансовых средств и

ежеквартальную проверку выполнения реализуемости планов оказания услуг.

. Организовать долгосрочное планирование деятельности на

основе разработки бизнес-планов. При освоении новых направлений развития обязательно

необходимо проводить оценку эффективности проектов по их реализации на основе

бизнес-планирования.

. Контролировать соотношение темпов роста дебиторской и

кредиторской задолженностей. Если кредиторы незначительно превышают сумму

дебиторов, то такое положение благоприятно. Противоположное их соотношение

должно получить отрицательную оценку, т.к. слишком большая сумма может вызвать

неплатежи по собственным обязательствам предприятия. При анализе дебиторскую и

кредиторскую задолженность следует рассматривать отдельно: дебиторскую как

средства, временно отвлеченные из оборота, а кредиторскую как средства,

временно привлеченные в оборот.

. Снижение цен на услуги, в том числе за счет маркетинговых

исследований рынка и постоянного мониторинга внешней среды, разработки политики

на основе анализа точек безубыточности по видам услуг;

. Расширение спектра услуг, в том числе за счет маркетинговых

исследований рынка и постоянного мониторинга внешней среды, разработки политики

на основе анализа спроса, выработки оптимальной ценовой политики.

. Внедрение на предприятии системы управленческого учета для

анализа доходов и расходов по статьям и элементам затрат. Периодически

необходимо выполнять анализ структуры издержек производства, проводя сравнение

с различного рода базовыми показателями и изучая природу отклонений от них.

. Бухгалтерский учет хозяйственных операций вести в

соответствии с действующими в данном периоде нормативными и законодательными

актами в этой области. Разработать систему налогового учета и планирования.

Использовать услуги внешних консультантов для рационализации налогообложения и

бухгалтерского учета, организации управленческого учета.

. Во избежание ошибок в ведении бухгалтерского учета и

налогообложении проводить систематическое обучение (повышение квалификации)

финансовых работников. Для повышения общего уровня менеджмента необходимо

провести обучение руководящий состав предприятия основам проведения финансового

анализа, методам выработки на его основе управленческих решений, бизнес -

планированию.

. Совершенствование систем автоматизации бухгалтерского,

налогового и управленческого учета.

Основными повышающими эффективность предприятия факторами

являются маркетинговые исследования рынка и реклама реализуемого продукта,

однако повысить эффективность реализации можно и за счет снижения стоимости

материальных и прочих затрат, у предприятия они достаточно высокие.

Если прибыль, полученную от экономии направить на увеличение

собственных средств предприятия и предположить погашение дебиторской задолженности,

то финансовая устойчивость потерпит некоторые изменения в положительную

сторону.

Таким образом, для повышения финансовой устойчивости

организации необходимо изыскивать резервы по увеличению темпов накопления

собственных источников, обеспечению материальных оборотных средств собственными

источниками. Кроме того, необходимо находить наиболее оптимальное соотношение

финансовых ресурсов, при котором организация, свободно маневрируя денежными

средствами, способна путем эффективного их использования обеспечить

бесперебойный процесс производства и реализации продукции.

2.

Анализ финансовой устойчивости ООО «Феникс»

.1.

Краткая технико-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Феникс» (далее

«Общество») создано в соответствии с Гражданским кодексом Российской Федерации,

Федеральным законом «Об обществах с ограниченной ответственностью».

Участниками Общества являются 2 физических лица.

ООО «Феникс» основано решением собрания учредителей в марте

2008 года.

Полное фирменное наименование Общества: Общество с

ограниченной ответственное ответственностью «Феникс».

Сокращенное фирменное наименование: ООО «Феникс».

Наименование Общества на русском языке: «Феникс».

Правовое положение Общества определяется Гражданским кодексом

Российской Федерации, Федеральным законодательством, иными нормативными

правовыми актами Российской Федерации, а также Уставом.

Общество осуществляет свою деятельность на основе

самофинансирования и самоокупаемости.

Общество имеет в собственности обособленное имущество,

учитываемое на его самостоятельном балансе.

Общество в праве от своего имени заключать договоры,

контракты, приобретать имущественные и не имущественные права, нести

обязанности: быть истцом и ответчиком в арбитражном и третейском судах.

Общество вправе в установленном порядке открывать банковские

счета на территории Российской Федерации и за ее пределами.

Общество создано в целях удовлетворения общественных

потребностей в продукции, товарах, работах и услугах и получения прибыли.

Общество имеет гражданские права и несет обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных

федеральными законами,

Лицензируемые виды деятельности осуществляются Обществом на

основе специальных разрешением (лицензий). Если условиями предоставления

специального разрешения (лицензия) на осуществление определенного вида

деятельности предусмотрено требование осуществлять такую деятельность как

исключительную. Общество в течение срока действия специального разрешения

(лицензии) вправе осуществляет только виды деятельности, предусмотренные

специальным разрешением (лицензией), и сопутствующие виды деятельности.

Основным видом деятельности Общества является производство

работ по строительству, реконструкции и ремонту промышленных, торговых и социальных,

культурно-бытовых объектов и объектов индивидуального строительства на

территории Российской федерации.

ООО «Феникс» - компания, которая занимается строительством

домов, бань, коттеджей, кемпингов и много другого из оцилиндрованного бревна

высококачественных пород древесины, таких как ангарская сосна и сибирская

лиственница, сибирский кедр.

Завод по заготовке бревна находится в Красноярском крае.

Ведущие специалисты «Феникс» - опытные строители, имеющие многолетний стаж в

строительном деле - постоянно совершенствуют технологический процесс

строительства деревянных домов, внедряют новые прогрессивные разработки. Весь

инженерно-технический управляющий персонал проходит периодическую аттестацию

курсы повышения квалификации.

ООО «Феникс» имеет готовый «пакет» проектов и в то же время

всегда готов разработать совместно с клиентом новый, индивидуальный вариант, на

самый притязательный вкус и любой степени сложности. «Феникс» работает как с

частными лицами, так и с организациями: возвели уже множество домов, коттеджей,

несколько гостиничных комплексов.

«Феникс» работает с заказчиком от проекта до новоселья,

отслеживает весь строительный процесс и дает гарантию на все выполненные

работы. После проектного этапа составляется смета. Компания связана тесными договорными

отношения с крупнейшими лесозаготавливающими и деревообрабатывающими

предприятиями России. Прямые и стабильные поставки леса с Иркутской области.

Имея собственный проектный отдел, оборудование, «Феникс» тем самым заметно

экономит расходы заказчика и, что немаловажно, время.

Строительство дома длится от 1 месяца (щитовой тип без

фундамента) до полугода с учетом проекта, включая все отделочные работы.

Компания «Феникс» выбрала для работы такую древесину как: ангарская сосна и

сибирская лиственница, она соответствует высоким строительным требованиям.

Оцилиндрованные бревна используются диаметром от 18 до 24 см. Что интересно,

такая стена равноценна по теплопроводности 70 сантиметровой кирпичной. Летом в

деревянном доме прохладно, зимой - тепло. Дерево не втягивает в себя сырость

так как, к примеру, шлакоблок или бетон. Сруб обязательно защищается

специальными пропитками: от насекомых, от гнили и от огня.

На предприятии имеется необходимый штат

высококвалифицированных работников для выполнения задач по основному виду

деятельности, также имеются все разрешительные документы для выполнения этих

работ.

В организационной системе управления предприятием ООО «Феникс»

можно выделить три самостоятельных блока управления: технический,

управленческий и экономический, каждый из которых подчиняется соответствующему

руководителю.

Организационная структура управления ООО «Феникс» является

линейно-функциональной. На линейные звенья управления возлагаются функции и

права командования и принятия решений, а на функциональные подразделения

(например, экономический отдел) - методическое руководство при подготовке и

реализации решений по планированию, организации, учету, контролю и анализу по

всем функциям производственно-хозяйственной деятельности.

Такая структура характеризуется использованием формальных

процедур и правил, жесткой иерархией власти в организации, централизацией

принятия решений. Каждый исполнитель подчиняется только одному руководителю.

Все указания и решения по функциям управления исполнитель получает от непосредственного

руководителя. Между исполнителем и функциональными подразделениями остаются

информационные связи методического и консультационного характера. Для того,

чтобы решение функционального подразделения стало директивным, оно должно быть

утверждено руководителем.

Несмотря на то, что, в принципе, все руководители ООО «Феникс»

выполняют управленческие действия, нельзя сказать, что все они занимаются одним

и тем же видом трудовой деятельности. Отдельным руководителям приходится

затрачивать время на координирование работы других руководителей, которые, в

свою очередь, координируют работу сотрудников более низкого уровня и т.д. до

уровня руководителя, который координирует действия неуправленческого персонала

- людей, физически производящих услуги или оказывающих услуги. Такое

вертикальное развертывание разделения труда и образует уровни управления ООО «Феникс».

Рассмотрим основные экономические показатели деятельности

предприятия (см. табл. 1)

Таблица 1. Основные экономические показатели деятельности предприятия

(тыс. руб.)

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Абсолютное

изменение (+,-)

|

Изменение, %

(темп роста)

|

|

|

|

|

2012 г. к 2011

г.

|

2013 г. к 2012

г.

|

2013 г. к 2011

г.

|

2012 г. к 2011

г.

|

2013 г. к 2012

г.

|

2013 г. к 2011

г.

|

|

Выручка от

продажи товаров и услуг в фактических ценах (без НДС и акциза)

|

60858

|

48886

|

59074

|

-11972

|

10188

|

-1784

|

80,3

|

120,8

|

97,1

|

|

Себестоимость

реализованной продукции

|

54164

|

45454

|

54331

|

-8710

|

8877

|

167

|

83,9

|

119,5

|

100,3

|

|

Валовая прибыль

|

6695

|

3433

|

4743

|

-3262

|

1310

|

-1951

|

51,3

|

138,2

|

70,9

|

|

Прибыль от

продаж

|

5185

|

2531

|

3447

|

-2654

|

915

|

-1738

|

48,8

|

136,2

|

66,5

|

|

Чистая прибыль

|

3684

|

594

|

217

|

-3090

|

-377

|

-3466

|

16,1

|

36,6

|

5,9

|

|

Чистая прибыль

на 1 рубль продаж, коп

|

0,06

|

0,01

|

0,00

|

-0,05

|

-0,01

|

-0,06

|

20,1

|

30,3

|

6,1

|

|

Среднесписочная

численность работников, чел.

|

51

|

50

|

52

|

-1

|

2

|

1

|

98,5

|

103,6

|

102,0

|

|

Годовой фонд

оплаты труда, тыс. руб.

|

9320

|

10680

|

13199

|

1360

|

2519

|

3879

|

114,6

|

123,6

|

141,6

|

|

Среднемесячная

заработная плата, руб.

|

15369

|

17883

|

21329

|

2514

|

3446

|

5960

|

116,4

|

119,3

|

138,8

|

|

Производительность

труда, тыс. руб.

|

1204

|

982

|

1146

|

-222

|

163

|

-59

|

81,6

|

116,6

|

95,1

|

|

Затраты на 1

руб. товарной продукции, коп.

|

89,00

|

92,98

|

91,97

|

3,98

|

-1,01

|

2,97

|

104,5

|

98,9

|

103,3

|

|

Среднегодовая

стоимость основных средств, тыс. руб.

|

9091

|

8853

|

8011

|

-238

|

-842

|

-1080

|

97,4

|

90,5

|

88,1

|

|

Фондоотдача,

руб.

|

6,69

|

5,52

|

7,37

|

-1,17

|

1,85

|

0,68

|

82,5

|

110,2

|

|

Фондоемкость,

руб.

|

0,15

|

0,18

|

0,14

|

0,03

|

-0,05

|

-0,01

|

121,2

|

74,9

|

90,8

|

|

Фондовооруженность,

руб.

|

179,90

|

177,88

|

155,35

|

-2,02

|

-22,54

|

-24,55

|

98,9

|

87,3

|

86,4

|

Как показывают данные таблицы 1, выручка предприятия в 2012

году снизилась на 11 972 тыс. руб. (на 19,7%) и составила 48 886 тыс. руб. В

2013 году выручка увеличилась по сравнению с 2012 годом на 10 188 тыс. руб. (на

20,8%) и составила 59 074 тыс. руб. В целом с 2011 по 2013 года выручка

снизилась на 1 784 тыс. руб. или на 2,9%. Как видим, предприятие в 2013 году

значительно увеличило продажи, что связано с участием в республиканских целевых

программах строительства. Однако, это не позволило ему достичь уровня 2011 г.

Себестоимость реализованной продукции в 2012 году снизилась

на 8710 тыс. руб. (на 16,1%) и составила 45 454 тыс. руб. В 2013 году

себестоимость выросла по сравнению с 2012 годом на 8 877 тыс. руб. (на 19,5%) и

составила 54 331 тыс. руб. В целом с 2011 по 2013 года себестоимость продукции

увеличилась на 167 тыс. руб. или на 0,3%.

Себестоимость «ведет» себя аналогичным образом с выручкой.

Однако, в целом темп роста себестоимости выше темпа роста выручки, что привело

к снижению валовой прибыли за три года.

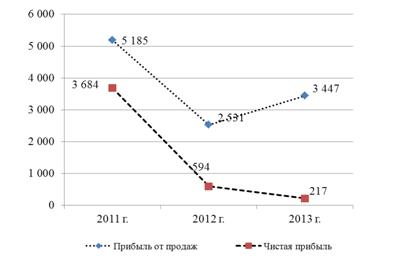

Рисунок 1. Динамика показателей реализации продукции

Валовая прибыль в 2012 году снизилась на 3262 тыс. руб. (или

на 48,7%) и составила 3 433 тыс. руб. В 2013 году валовая прибыль по сравнению

с 2012 годом выросла на 1 310 тыс. руб. (на 38,2%) и составила 4 743 тыс. руб.

В целом с 2011 по 2013 года валовая прибыль сократилась на 1951 тыс. руб. или

на 29,1%.

Рисунок 2. Динамика прибыли от продаж и чистой прибыли, тыс.

руб.

Чистая прибыль в 2012 году сократилась на 3 090 тыс. руб. и

составила 594 тыс. руб., тогда как в 2011 г. составляла величину 3 684 тыс.

руб. В 2013 году чистая прибыль сократилась по сравнению с 2012 годом еще на

377 тыс. руб. и составила 217 тыс. руб. В целом с 2011 по 2013 года чистая

прибыль сократилась на 3 466 тыс. руб. В целом на сокращение прибыли повлияли

снижение прибыли от продаж и рост прочих расходов предприятия. Данные о чистой

прибыли на 1 руб. продаж свидетельствуют о том, что предприятие находится на низком

уровне рентабельности.

Таким образом, деятельность предприятия характеризуется

двоякой тенденцией: снижения в 2012 г. и роста в 2013 г. (исключая чистую

прибыль).

При этом численность и производительность менялись

аналогично: в 2012 г. численность сократилась на 1 чел., производительность -

на 222 тыс. руб./чел., в 2013 г. численность выросла на 2 чел.,

производительность - на 163 тыс. руб./чел.

Стоимость основных фондов имела тенденцию к снижению: на 238

тыс. руб. (или на 2,6%) в 2012 г. и на 842 тыс. руб. (или на 9,5%) в 2013 г.

При этом фондоотдача в 2012 г. снизилась, а в 2013 г. выросла.

2.2

Анализ основных финансово-экономических показателей предприятия

В качестве основных финансово-экономических показателей

предприятия выберем:

. показатели ликвидности предприятия;

. показатели деловой активности предприятии;

. показатели рентабельности предприятия.

Задача оценки ликвидности баланса возникает в связи с

необходимостью оценки платежеспособности организации.

Анализ ликвидности баланса заключается в сравнении средств по

активу, сгруппированных по степени ликвидности и расположенных в порядке

убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам

их погашения и расположенных в порядке возрастания этих сроков. Результаты

анализа представим в таблице. Бухгалтерский баланс является ликвидным, если

соблюдается условие:

А1>П1; А2>П2; АЗ>ПЗ; А4<П4. [18, с. 56-69]

Первые три неравенства означают необходимость соблюдения

неизменного правила ликвидности - превышение активов над обязательствами.

Таблица 3. Группировка активов по степени

их ликвидности и обязательств по срочности их оплаты ООО «ФЕНИКС» (тыс. руб.)

|

Группировка

акти вов

|

2011 г.

|

2012 г.

|

2013 г.

|

|

Группировка

пассивов

|

2011 г.

|

2012 г.

|

2013 г.

|

|

Наиболее

ликвидные активы А1

|

2 369

|

572

|

406

|

≥

|

Наиболее

срочные обязательства П1

|

6 508

|

16 799

|

18 614

|

|

Быстро

реализуемые активы А2

|

6 759

|

14 452

|

12 386

|

≥

|

Краткосрочные

обязательства П2

|

9 700

|

12 475

|

14 627

|

|

Медлено

реализуемые активы А3

|

6 828

|

14 607

|

19 633

|

≥

|

Долгосрочные

обязательства П3

|

3 129

|

4 684

|

3 889

|

|

Трудно

реализуемые активы А4

|

12 604

|

13 261

|

13 127

|

≤

|

Постоянные

пассивы П4

|

9 224

|

8 934

|

8 422

|

На основании данных таблицы 3 рассчитаем платежный излишек

(недостаток).

Таблица 4. Платежный излишек (недостаток)

(тыс. руб.)

|

Платежный излишек

(недостаток)

|

2011 г.

|

2012 г.

|

2013 г.

|

|

А1-П1

|

-4 139

|

-16 227

|

-18 208

|

|

А2-П2

|

-2 941

|

1 977

|

-2 241

|

|

А3-П3

|

3 699

|

9 923

|

15 744

|

|

А4-П4

|

3 380

|

4 327

|

4 705

|

Как видно из анализа, баланс не является ликвидным по

признакам 1, 2, 4 в 2011 г. и в 2013 г., по признакам 1,4 в 2012 г.

Более детальным является анализ платежеспособности, которые

дают общую оценку платежеспособности предприятия [18, с. 59-63] (таблица 5).

Таблица 5. Коэффициенты, характеризующие платежеспособность в ООО

«Феникс»

|

Показатель

|

2011 г.

|

2012 г.

|

2013 г.

|

Изменение

|

|

|

|

|

2012 г. к 2011

г.

|

2013 г. к 2012

г.

|

2013 г. к 2011

г.

|

|

Величина

собственных оборотных средств, тыс. руб.

|

-3 381

|

-4 326

|

-4 705

|

-946

|

-378

|

-1 324

|

|

Общий

показатель ликвидности (L1)

|

0,94

|

0,97

|

0,93

|

0,03

|

-0,04

|

-0,01

|

|

Коэффициент

текущей ликвидности (L2)

|

0,98

|

1,01

|

0,98

|

0,03

|

-0,04

|

-0,01

|

|

Коэффициент

срочной ликвидности (L3)

|

0,56

|

0,51

|

0,38

|

-0,05

|

-0,13

|

-0,18

|

|

Коэффициент

абсолютной ликвидности (L4)

|

0,15

|

0,02

|

0,01

|

-0,13

|

-0,01

|

-0,13

|

Динамика коэффициентов L1, L2, L3, L4 анализируемой организации

отрицательная. К тому же все эти коэффициенты ниже нормативных значений. С

помощью общего показателя ликвидности осуществляется оценка изменения

финансовой ситуации в организации с точки зрения ликвидности, а также он

применяется также при выборе наиболее надежного партнера из множества

потенциальных партнеров на основе отчетности. Как видно из приведенных данных

этот показатель меньше нормативного значения (>1): в 2011 г. он равен 0,94,

к 2012 г. вырос на 0,03 до уровня 0,97, а к 2013 г. равен 0,93, т.е. снизился

на 0,04. Это негативно характеризует организацию и свидетельствует о

ненадежности ее как делового партнера.

Коэффициент абсолютной ликвидности меньше нормативного

значения (> 0,1÷0,2) и также имеет

тенденцию к понижению: с 0,15 в 2011 г. до 0,02 в 2012 г., т.е. на 0,13; затем

с 2012 г. по 2013 г. снижение коэффициента составило 0,01. В конце

анализируемого периода организация могла оплатить всего 1,0% своих

краткосрочных обязательств (коэффициент абсолютной ликвидности равен 0,01). Это

значит, что финансовое состояние организации с позиции краткосрочной

перспективы в 2011-2013 годов неблагоприятное, т.к. она не могла в

краткосрочном периоде своевременно и в полном объеме произвести расчеты по

краткосрочным обязательствам. Об этом также свидетельствуют низкие показатели

коэффициентов критической оценки и текущей ликвидности.

Коэффициент срочной ликвидности показывает, какая часть

текущих обязательств может быть погашена не только за счет ожидаемых

поступлений от разных дебиторов. Нормальным считается значение от 0,7 до 0,8,

однако следует иметь в виду, что достоверность выводов по результатам расчетов

этого коэффициента и его динамики в значительной степени зависит от качества

дебиторской задолженности (сроков образования, финансового положения должника и

др.), что можно выявить только по данным внутреннего учета. Оптимально, если L3 приблизительно равен 1.

У ООО «Феникс» значение этого коэффициента (L3) ниже критериального.

При этом в течение 2011-2012 г. оно снизилось на 0,05; затем с 2012 г. по 2013

г. снижение составило 0,13. Это отрицательная тенденция.

Коэффициент текущей ликвидности (L4) обобщает предыдущие

показатели и является одним из показателей, характеризующих

удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Коэффициент текущей ликвидности (L4) позволяет установить, в какой кратности текущие

активы покрывают краткосрочные обязательства. Это главный показатель

платежеспособности. Нормальным значением для данного показателя считаются

соотношения от 1,5 до 2,0. Значение данного коэффициента ниже необходимого: в

2011 г. он равен 0,98, к 2012 г. повысился до 1,01, а в 2013 г. составил 0,98.

За 2011-2012 гг. рост коэффициента текущей ликвидности составил 0,03, в

2012-2013 гг. снижение равно 0,04. Так как значение коэффициента L4

в 2012-2013 гг. не превышает единицу, можно сделать вывод о том,

что организация не располагает достаточным объемом свободных ресурсов (чем выше

коэффициент, тем больше этот объем), формируемых за счет собственных

источников.

Деловая активность предприятия в финансовом аспекте

проявляется, прежде всего, в скорости оборота его средств. Рентабельность

предприятия отражает степень прибыльности его деятельности. Оценка деловой

активности и рентабельности заключается в исследовании уровней и динамики

разнообразных финансовых коэффициентов оборачиваемости и рентабельности,

которые являются относительными показателями финансовых результатов

деятельности предприятия.

Показатели, характеризующие деловую активность организации

приведены в таблице 6.

Таблица 6. Основные показатели оценки деловой активности

|

Показатель

|

2011 г.

|

2012 г.

|

2013 г.

|

Изменение

|

|

|

|

|

2012 г. к 2011

г.

|

2013 г. к 2012

г.

|

2013 г. к 2011

г.

|

|

Оборачиваемость

активов, оборот

|

2,1

|

1,1

|

1,3

|

-1,0

|

0,2

|

-0,8

|

|

Оборачиваемость

оборотных активов, оборот

|

3,8

|

1,6

|

1,8

|

-2,2

|

0,2

|

-2,0

|

|

Период

оборачиваемости оборотных активов, дн.

|

95,7

|

221,2

|

200,3

|

125,5

|

-20,9

|

104,6

|

|

Оборачиваемость

запасов

|

9,3

|

3,3

|

3,0

|

-6,0

|

-0,3

|

-6,3

|

|

Период

оборачиваемости запасов

|

39,2

|

109,0

|

121,3

|

69,8

|

12,3

|

82,1

|

|

Оборачиваемость

дебиторской задолженности

|

9,0

|

3,4

|

4,8

|

-5,6

|

1,4

|

-4,2

|

|

Период

оборачиваемости дебиторской задолженности

|

40,5

|

107,9

|

76,5

|

67,4

|

-31,4

|

36,0

|

|

Оборачиваемость

кредиторской задолженности

|

9,4

|

2,9

|

3,2

|

-6,4

|

0,3

|

-6,2

|

|

Период

оборачиваемости кредиторской задолженности

|

39,0

|

125,4

|

115,0

|

86,4

|

-10,4

|

76,0

|

|

Продолжительность

операционного цикла

|

79,7

|

216,9

|

197,8

|

137,2

|

-19,1

|

118,1

|

|

Продолжительность

финансового цикла

|

40,7

|

91,5

|

82,8

|

50,8

|

-8,7

|

42,1

|

Характеризуя эффективность текущей производственной и

коммерческой деятельности организации можно отметить, что в организации

достаточно медленно оборачиваются ее ресурсы, а периоды оборачиваемости имеют

тенденции роста, что свидетельствует о снижении эффективности вложений средств

в запасы, уменьшении доли заемных средств.

Так, период оборачиваемости дебиторской задолженности в

организации наибольший в 2013 г. Он увеличился за 2011-2013 гг. на 36 дней, что

связано с ухудшением работы с дебиторами. На предприятии плохо налажена работа

по образованию клиентов, рассылке писем с напоминаем о необходимости оплаты.

Однако настораживает факт повышения суммы дебиторской задолженности, которая

возросла более чем в 2 раза по итогам анализируемого периода.

Период оборачиваемости запасов увеличился с 39,2 дней в 2011

г. до 121,3 дней в 2013 г., т.е. произошло увеличение длительности оборота

товарно-материальных запасов на 82,1 дня. Это связано с тем, что несмотря на

то, что балансовая стоимость сырья и материалов по данным бухгалтерского

баланса возросла по итогам 2011-2013 гг., также и меньший рост выручки от

продаж организации сократил эффективность вложения средств в запасы.

В итоге период оборачиваемости оборотных активов вырос с 95,7

дня в 2011 г. до 200,3 дней в 2013 г., т.е. на 104,6 дней.

А оборачиваемость активов сократилась на 0,8 оборота.

Период оборачиваемости кредиторской задолженности увеличился

за 2011-2013 гг. на 76 дней.

Исходя из проведенного анализа, можно сделать вывод о том,

что на анализируемом предприятии имеется большое количество дебиторской

задолженности: она занимает большую долю в структуре баланса предприятия:

23,67% к валюте баланса в 2011 году и 27,19% к валюте баланса в 2013 году. Рост

периодов оборачиваемости ресурсов организации говорит о снижении эффективности

вложений средств в активы, хотя длительность оборота всех видов активов в организации

все еще длительная.

Показатели, характеризующие деловую активность, а также

рентабельность деятельности организации приведены в таблице 7,8.

Эффективность деятельности предприятия наиболее полно

характеризуют показатели рентабельности, поскольку являются

относительными показателями, сопоставляющими результаты с затратами.

Динамика показателей рентабельности анализируется в табличной

форме (табл. 7).

Таблица 7. Основные показатели рентабельности

|

Показатель

|

2011 г.

|

2012 г.

|

2013 г.

|

Изменение

|

|

|

|

|

2012 г. к 2011

г.

|

2013 г. к 2012

г.

|

2013 г. к 2011

г.

|

|

Рентабельность

продаж

|

8,5

|

5,2

|

5,8

|

-3,3

|

0,7

|

-2,7

|

|

Рентабельность

активов

|

12,9

|

1,4

|

0,5

|

-11,5

|

-0,9

|

-12,4

|

|

Рентабельность

оборотных активов

|

23,1

|

2,0

|

0,7

|

-21,1

|

-1,3

|

-22,4

|

|

Рентабельность

собственного капитала

|

39,9

|

6,6

|

2,6

|

-33,3

|

-4,1

|

-37,4

|

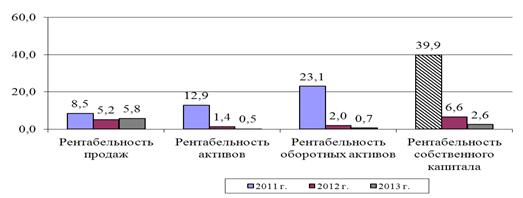

Как показывают данные таблицы 7 рентабельность продаж

характеризуется довольно низкими показателями. В 2012 году она сократилась на

3,3% и составила 5,2%, в 2013 году немного выросла до 5,8%. Таким образом, по

основной деятельности предприятие находится на грани самоокупаемости.

Рентабельность активов также за три года сократилась и

составила в 2013 году 0,5%.

Рентабельность собственного капитала за три года сократилась

и составила в 2013 году 2,6%, что связано с уменьшением чистой прибыли наряду с

незначительным увеличением собственного капитала.

Все результаты отражены на рис. 3, который показывает очень

низкие показатели доходности активов предприятия.

Рисунок 3. Динамика показателей рентабельности

Далее необходимо проанализировать изменение рентабельности

совокупного капитала по модели Дюпона (см. табл. 8).

Таблица 8. Оценка рентабельности собственного капитала

(модель Дюпона)

|

Показатель

|

2011 г.

|

2012 г.

|

2013 г.

|

|

Исходные данные

|

|

|

|

|

Выручка от

продаж, тыс. руб.

|

60 858

|

48 886

|

59 074

|

|

Чистая прибыль,

тыс. руб.

|

3 684

|

594

|

217

|

|

Активы, тыс.

руб.

|

28 560

|

42 892

|

45 552

|

|

Собственный

капитал, тыс. руб.

|

9 224

|

8 934

|

8 422

|

|

Расчетные

данные - факторы

|

|

|

|

|

Рентабельность

продаж по чистой прибыли

|

6,1

|

1,2

|

0,4

|

|

Коэффициент

оборачиваемости

|

2,1

|

1,1

|

1,3

|

|

Мультипликатор

собственного капитала

|

3,1

|

4,8

|

5,4

|

|

Рентабельность

собственного капитала

|

39,9

|

6,6

|

2,6

|

|

Изменение

рентабельности собственного капитала

|

Х

|

-33,3

|

-4,1

|

|

Оценка влияния

факторов на изменение рентабельности собственного капитала

|

|

|

|

|

Рентабельность

продаж

|

Х

|

-31,9

|

-4,6

|

|

Коэффициент

оборачиваемости

|

Х

|

0,3

|

|

Мультипликатор

собственного капитала

|

Х

|

2,4

|

0,3

|

|

Совокупное

влияние всех факторов

|

Х

|

-33,3

|

-4,1

|

Как показывает оценка рентабельности собственного капитала

(РСК) в 2012 году произошло его снижение на 33,3%. На это повлияли следующие

факторы:

снижение рентабельности продаж на 4,8% привел к снижению РСК

на 31,9%;

снижение оборачиваемости на 1,0 привел к снижению РСК на

3,7%;

мультипликатор собственного капитала увеличился на 1,7 уд.

ед., в следствие чего произошел рост рентабельности на 2,4%.

Следовательно, наибольшее положительное влияние оказал

показатель мультипликатора собственного капитала, а наибольшее отрицательное

влияние оказала рентабельности продаж.

Рентабельность собственного капитала (РСК) в 2013 году

сократилась на 4,1%. На это повлияли следующие факторы:

сокращение рентабельности продаж на 0,8% привело к уменьшению

РСК на 4,6%;

рост оборачиваемости на 0,2 привел к росту РСК на 0,3%;

мультипликатор собственного капитала увеличился на 0,6 уд.

ед., в следствие чего произошел рост рентабельности на 0,3%.

Следовательно, наибольшее положительное влияние оказал

показатель мультипликатора собственного капитала, а отрицательное влияние

оказала рентабельности продаж.

2.3

Анализ относительных и абсолютных показателей финансовой устойчивости

предприятия

Важнейшим направлением аналитической работы является оценка

финансового состояния, на основе которой:

дается оценка полученных результатов,

формируется финансовая стратегия,

вырабатываются меры реализации.

Оценка финансового состояния особенно важна в условиях

рыночных отношений, так как каждый субъект хозяйствования сталкивается с

необходимостью всестороннего изучения своих партнеров - по данным публикуемой

отчетности, а также собственного финансового положения.

Оценку финансовой устойчивости начнем с анализа показателей,

характеризующих соотношение собственных и заемных средств на предприятии [25,

с. 99-106].

. Коэффициент концентрации собственного капитала. Определяет

степень финансовой независимости или автономии от внешнего капитала (КфН).

Наряду с этим он характеризует долю владельцев предприятия в общей сумме

средств, вложенных в предприятие (соотношение собственного капитала и валюты

баланса). Чем выше значение коэффициента, тем более предприятие финансово

устойчиво, стабильно и независимо от внешних источников.

Кфн =СК/Б,

(20)

где СК - собственный капитал, который соответствует разделу III пассива баланса,

называемому «Капитал и резервы», тыс. руб.:

Б - валюта (итог) баланса, тыс. руб.

. Коэффициент финансовой зависимости (Кф3).

Обратный показателю концентрации собственного капитала; определяется как

отношение суммы источников средств (валюты баланса) к величине собственного

капитала. Рост этого показателя в динамике означает увеличение доли заемных

средств в финансировании предприятия.

Kфз=Б/CK

(21)

. Коэффициент заемного капитала (Кзк).

Определяется как отношение заемного капитала к валюте баланса. По значению

данного показателя можно судить о том, какую долю заемные средства составляют в

общей сумме источников средств предприятия.

Кзк = ЗК/Б,

(22)

где ЗК - заемный капитал, тыс. руб.

. Коэффициент маневренности собственного капитала (Км).

Определяется как отношение чистого оборотного капитала (наличие источников

собственных оборотных средств) к общей сумме собственного капитала. По значению

данного показателя можно судить о том, какая часть собственного капитала

используется для вложения в оборотные средства, а какая часть капитализирована,

т.е. во внеоборотные активы за вычетом доли, приходящейся на долгосрочные

обязательства:

Км = СОК/СК,

(23)

где СОК - чистый оборотный капитал, тыс. руб.

. Коэффициент структуры долгосрочных вложений (Ксдв).

Определяется отношением суммы долгосрочных заемных средств к общей сумме

внеоборотных активов. Данный показатель характеризует, какая часть внеоборотных

активов профинансирована за счет долгосрочных заемных средств

Ксдв =ДКЗ/ВОА,

(24)

где ДКЗ - долгосрочные кредиты и займы, тыс. руб.,-

внеоборотные активы, тыс. руб.

6. Коэффициент долгосрочного привлечения заемных средств

(Кдзс). Определяется отношением долгосрочных кредитов и займов к общей сумме

собственного капитала и долгосрочных кредитов и займов. При расчете данного

коэффициента не принимается во внимание краткосрочная задолженность для

финансирования запасов и дебиторской задолженности, так как она погашается за

счет оборачиваемости текущих активов.

КДЗС=ДКЗ/(СК + ДКЗ).

(25)

. Коэффициент структуры заемного капитала (Ксзк).

Представляет собой отношение долгосрочных пассивов к общей сумме заемных

средств.

Ксж = ДКЗ / (ДО + КО),

(26)

где ДО - долгосрочные обязательства, тыс. руб.,

КО - краткосрочные обязательства, тыс. руб.

. Коэффициент соотношения заемного и собственного

капитала (Кфр) или коэффициент финансового риска, называемый иначе

«плечо финансового рычага»

Кфр =ЗК/СК.

(27)

. Индекс постоянного актива (Ипа). Этот показатель

характеризует долю основного капитала (внеоборотных активов) в собственном

капитале.

Ипа =Косн / СК,

(28)

где К осн - основной капитал, тыс. руб.

. Коэффициент накопленной амортизации (Кна).

Данный коэффициент отражает интенсивность накопления средств для обновления

основного капитала и определяется как отношение суммы накопленной амортизации

(сумма износа основных средств и нематериальных активов) к первоначальной

стоимости амортизируемого имущества (первоначальная стоимость основных средств

и нематериальных активов). Уровень этого коэффициента зависит от срока

эксплуатации основных фондов, технического состояния основных средств. Значение

коэффициента может быть высоким при ускоренной амортизации:

Кна =(А0С +Ана)/(ОСперв

+НАперв), (29)

где Аос, Ана - амортизация основных

средств и нематериальных активов на начало и конец анализируемого периода, тыс.

руб.,

ОСперв, НАперв - первоначальная

стоимость основных средств и нематериальных активов, тыс. руб.

Однако применение этого коэффициента в экономических

исследованиях целесообразно, если вся сумма начисленной амортизации имеет

целевую направленность, а именно на финансирование воспроизводства основных

средств

. Коэффициент соотношения реальной стоимости основных средств

и имущества (Крс). Показывает, насколько эффективно используются средства

для предпринимательской деятельности; рассчитывается как отношение остаточной

стоимости основных фондов к стоимости имущества предприятия:

Крс=ОСост / Б,

(30)

где ОСост - остаточная стоимость основных средств,

тыс. руб.

. Коэффициент реальной стоимости имущества производственного

назначения (Крси). Коэффициент реальной стоимости имущества

производственного назначения отражает удельный вес производственных фондов -

основных средств и производственных запасов в общей стоимости имущества. Коэффициент

очень важен для заключения договоров с поставщиками и покупателями, так как

высокие значения коэффициента - залог успеха производственной и финансовой

деятельности предприятия. Определяется как отношение суммы остаточной стоимости

основных фондов, производственных запасов в* составе материалов и стоимости

незавершенного производства к стоимости имущества предприятия.

Крси = (ОС +Зм + НезП) / Б

(31)

где Зм - стоимость материалов в составе

производственных запасов, тыс. руб.,

НезП - незавершенное производство, тыс. руб.

Исходя из данных баланса в анализируемой организации

коэффициенты, характеризующие финансовую устойчивость, имеют следующие значения

(см. табл. 8).

Таблица 8. Значения коэффициентов,

характеризующих финансовую устойчивость

|

Показатели

|

Методика

расчета

|

Норматив

|

2011

|

2012

|

2013

|

Изменение

|

|

|

|

|

|

|

2012 г. к 2011

г.

|