Совершенствование оплаты труда

Министерство

образования и науки Российской Федерации

Государственное

образовательное учреждение высшего профессионального образования

"АЛТАЙСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

им.

И.И. ПОЛЗУНОВА" (АлтГТУ)

"ИНСТИТУТ

ТЕКСТИЛЬНОЙ И ЛЕГКОЙ ПРОМЫШЛЕННОСТИ"

Совершенствование

оплаты труда

Барнаул

2011

Реферат

Данная дипломная работа написана на тему

"Совершенствование оплаты труда" (на материалах организации ГУП

Дорожного хозяйства Алтайского края "Заринское ДСУ-2").

Дипломный проект состоит из введения, основной

части и заключения.

Во введении раскрываются актуальность темы, цель

работы, ее задачи, объект и предмет, а также методы исследования.

Основная часть состоит из трех глав. Каждая

глава заканчивается краткими и глубокими требованиями.

Первая глава носит теоретический характер. Здесь

рассматриваются основы организации оплаты труда на предприятии.

Во второй главе работы раскрываются виды и

порядок расчетов оплаты труда в ГУП ДХ "Заринское ДСУ-2", а также

проводится анализ показателей оплаты труда.

Третья глава посвящена выявлению путей

совершенствования оплаты труда в ГУП ДХ "Заринское ДСУ-2.

В заключении приводятся основные теоретические и

практические выводы.

В данной работе имеются схемы и диаграммы, по

всем показателям приводятся расчетные таблицы.

Выполненная работа соответствует установленным

требованиям по написанию и оформлению.

В отчете я использовала методические

рекомендации преподавателя, дополнительную литературу, а также средства

Интернета.

Работа написана шрифтом 14, полужирный, интервал

обычный. Используется межстрочный интервал 1,5. Заголовки подразделов написаны

шрифтом 14, полужирный, а заголовки глав - 16, полужирный.

Содержание

Введение

Глава 1. Теоретические аспекты

оплаты труда

.1 Социально-экономическая сущность

оплаты труда

.2 Регулирование оплаты труда на

предприятиях разных форм собственности

.3. Мотивация и стимулирование труда

Выводы по главе

Глава 2. Анализ технико -

экономических показателей оплаты труда ГУП "Заринское ДСУ - 2" за

2008 - 2010 гг

.1 Организационно-экономическая

характеристика организации

.2 Организация оплаты труда в ГУП ДХ

"Заринское ДСУ-2"

.3 Анализ состояния и использования

трудовых ресурсов

.4 Анализ системы мотивации труда

Выводы по главе

Глава 3. Совершенствование оплаты

труда на предприятии ГУП ДХ "Заринское ДСУ - 2"

.1 Разработка системы оплаты труда

.2 Расчет эффективности предложенных

мер

Выводы по главе

Заключение

Список использованной литературы

Приложения

Введение

Труд является важнейшим элементом издержек

производства в обращении. Эффективное использование труда способствует

повышению производительности труда, снижению себестоимости продукции, повышению

прибыли и повышению эффективности производства. Необходимым условием

правильного определения оплаты труда и соблюдения принципов материальной

заинтересованности работников является хорошо продуманная организация оплаты

труда на предприятии.

Значение вопроса в развитии организации состоит

в том, что наряду с традиционными системами и формами оплаты труда появились

новые, ориентированные на дальнейшее углубление хозяйственного расчета и

самофинансирования. При сохранении всех элементов организации заработной платы

существенно повышается роль нормирования труда и тарифной системы, позволяющих

оценить рабочую силу с точки зрения количества и качества труда, затраченного

на производство продукции или услуг. Таким образом, актуальность темы

несомненна.

Цель дипломной работы - анализ системы оплаты

труда в ГУП ДХ "Заринское ДСУ-2" и выявление путей ее

совершенствования.

Задачами данной работы являются:

. Изучение теоретических основ систем оплаты

труда;

. Ознакомление с организационной структурой

организации, ее уставом и учетной политикой;

. Анализ системы оплаты труда в ГУП ДХ

"Заринское ДСУ-2"

. Выявление путей совершенствования системы

оплаты труда в ГУП ДХ "Заринское ДСУ -2".

Объектом работы является ГУП ДХ "Заринское

ДСУ-2".

Предметом дипломной работы является система

оплаты труда в ГУП ДХ "Заринское ДСУ-2".

Материалы по данной теме рассматриваются за

2008, 2009, 2010 гг.

В выпускной квалификационной работе использованы

общенаучные методы исследования, а также статистические методы обработки

информации, анкетирование, методы сравнительного анализа.

Информационная база представлена положениями

трудов ведущих ученых и специалистов в области экономики и социологии труда,

таких как: Т.Ю. Базаров, Ю.К. Балашов, О.С. Виханский, А.И. Наумов, А.П.

Егоршин, М.И. Еникеев, Д.В. Валовый, А.Я. Кибанов, И.К. Макарова, М. Мескон, М.

Альберт, А.Н. Никифоров, С.С. Фролов, С.А. Шапиро и др., а также результатами

проведенного исследования.

Практическая значимость исследования заключается

в разработке рекомендаций, представляющие научный и практический интерес для

формирования оптимальной системы мотивации персонала на предприятии.

Дипломный проект состоит из введения, трех глав,

заключения, списка использованной литературы и приложения.

Глава 1. Теоретические основы оплаты труда

.1 Социально - экономическая сущность оплаты

труда

В основе оплаты труда лежит цена труда как

фактор производства, которая сводится к его предельной производительности.

Согласно теории предельной производительности работник должен произвести

продукт, возмещающий его заработную плату, следовательно, заработная плата

ставится в прямую зависимость от эффективности труда работника.

Как социально - экономическая категория

заработная плата требует рассмотрения с точки зрения ее роли и значения для

работника и работодателя. Для работника заработная плата - главная и основная

часть его личного дохода, средство воспроизводства его как носителя

способностей к труду и члена общества. Для работодателя оплата труда работников

- это всегда расход на рабочую силу как задействованный в производственном

процессе ресурс.

В экономических моделях, основанных на

опосредованном через рынок труда отношении между работником и работодателем, на

уровне оплаты труда сказывается действие рыночных факторов (спрос, предложение,

рыночная конъюнктура - территориальная, отраслевая, профессиональная) и их

общественных регуляторов (законодательных норм, соглашений между работниками и

работодателями, общественно-политических воздействий и т.п.).

В странах с рыночными моделями экономики четко

выделяются два уровня взаимодействия работников и работодателей. Первый уровень

- их взаимодействие на рынке труда. В результате этого взаимодействия

устанавливаются ставки заработной платы и заключаются договоры найма. Второй

уровень - взаимодействие между работником и работодателем внутри предприятия по

поводу использования работника в производственном процессе, оценки и оплаты

выполненной им работы в соответствии с условиями найма. Результатом второго

уровня взаимодействия являются установление систем оплаты труда, увязывающих

ставку заработной платы (цену рабочей силы) с нормами труда работника на каждом

рабочем месте, и начисление заработной платы в меру выполненной работником

работы.

Таким образом, изучение отдельных аспектов

оплаты труда можно рассматривать как виды взаимодействия между работодателем и

работником.

Выделяют следующие функции оплаты труда:

а) воспроизводственная - обеспечение работников

и их семей необходимыми жизненными, благами для воспроизводства рабочей силы;

б) стимулирующая - установление зависимости

заработной платы работника от результатов его деятельности, при этом работник

должен быть заинтересован в постоянном улучшении результатов своей

деятельности;

в) распределительная - распределение средств на

оплату труда между наемными работниками и собственниками средств производства;

г) разместительная - размещение трудовых

ресурсов по отраслям, предприятиям.

В настоящее время ни одна из функций оплаты

труда не реализуется в полной мере. Это связано прежде всего с неразвитостью

российского рынка труда.

Для реализации рассмотренных выше функций

необходимо выполнение некоторых принципов оплаты труда.

а) Принцип повышения заработной платы по мере

роста эффективности производства предусматривает возможность получать за свой

труд заработную плату в зависимости от результатов

производственно-хозяйственной деятельности предприятия и эффективности труда.

Отсутствие такой связи может привести к получению незаработанных денег, к

инфляции, а, следовательно, к снижению реальной заработной платы.

б) Принцип опережающих темпов роста

производительности труда над темпами роста средней заработной платы означает

максимизацию трудовых доходов на основе развития и повышения эффективности

производства. Его нарушение приводит к выплате необеспеченных товарами и

услугами денег, инфляции, развитию негативных явлений в экономике

в) Принцип дифференциации заработной платы

призван учитывать зависимость трудового вклада каждого работника в результаты

деятельности предприятия от организации и условий труда, района расположения и

отраслевой принадлежности предприятия.

г) Принцип равной оплаты за равный труд означает

как недопущение дискриминации в оплате труда по полу, возрасту и другим

признакам, так и справедливость распределения средств по трудовому вкладу

каждого работника. Это одно из важнейших требований к организации оплаты труда

на предприятии, заключающееся и в том, чтобы показатели, используемые для учета

затрат труда наемных работников, давали возможность оценивать их количество и

качество.

д) Принцип учета воздействия рынка труда

обоснован необходимостью учета условий, складывающихся на рынке труда, где

формируется оценка различных его видов, широкий диапазон заработной платы в

сферах трудовой деятельности, занятость населения, и в конечном счете наличие

спроса и предложения на рабочую силу.

е) Принцип простоты и доступности призван

обеспечить информированность работающих и потенциальных работников о формах,

системах и размере заработной платы, что позволяет им предлагать свой труд за

определенную, заранее известную плату, а работодателям - предъявлять на него

спрос. Расчет заработной платы должен быть простым и вполне доступным для

понимания всеми работающими.

Рассмотренные выше принципы организации оплаты

труда должны использоваться во взаимосвязи и взаимообусловленности, с одной

стороны, как важное средство повышения материального благосостояния работников,

с другой - для стимулирования роста производительности труда, ускорения

научно-технического прогресса, улучшения качества продукции, укрепления

трудовой дисциплины, увеличения прибыли и рентабельности производства. Их

практическая реализация является необходимой предпосылкой рациональной

организации оплаты труда на предприятии.

Все системы организации заработной платы в

зависимости от принятого показателя для определения затрат труда принято

подразделять на две большие группы - формы заработной платы, представляющие

собой классификационные группировки систем оплаты труда по признаку,

характеризующему основной его результат, учитываемый при начислении заработной

платы. Если в качестве основного измерителя используется количество

изготовленной продукции (выполненной работы, оказанных услуг), то ее относят к

сдельной форме оплаты труда, а при использовании в качестве измерителя

количества отработанного времени - к повременной.

Сдельная и повременная формы отличаются

различным подходом к определению основной нормы затрат труда. Так, при

повременной оплате основной нормой затрат труда является единая установленная

законом, продолжительность рабочего времени с перечнем трудовых обязанностей

работника, которые он должен выполнять в течение этого периода. При сдельной

оплате в качестве основной нормы труда используется норма выработки,

рассчитываемая также исходя из установленной продолжительности рабочего

времени.

С точки зрения экономической сущности между

сдельной и повременной формами оплаты труда нет принципиальных различий - обе

базируются на определенной рынком труда цене рабочей силы и установленной

продолжительности рабочего времени. В обеих из них учитывают результаты труда и

необходимое для него рабочее время. Различие в том, что при повременной оплате

результат выступает в скрытой форме, например в форме должностных инструкций и

положений, а рабочее время - в открытой. При сдельной же оплате результат труда

выступает непосредственно, а рабочее время, требуемое для его достижения и

неотделимое от него - опосредованно.

Каждая из форм оплаты труда имеет ряд систем

заработной платы, отличающихся способом увязки цены рабочей силы (ставок

заработной платы) с результатом труда работников, позволяющим начислить каждому

из них заработную плату в соответствии с фактическими затратами труда. Рыночная

цена единицы труда - это ставка заработной платы, обусловленная в договоре

(контракте, соглашении) и определяющая уровень оплаты труда, имеющего

конкретные профессионально-квалификационные и иные характеристики в единицу

времени.

На практике выбор формы оплаты труда

предопределяется наличием основного показателя для учета результатов затрат

труда.

Право выбора предоставлено работодателю по

согласованию с профсоюзной организацией или представителями работающих.

На предприятиях при организации оплаты труда

необходимо решать задачи, касающиеся того, чтобы каждая из применяемых систем

способствовала направлению усилий работника на достижение определенного

результата трудовой деятельности, например, выполнение нужного качества и в

заданные сроки вида работ. С другой стороны, использование любой системы оплаты

труда должно давать возможность работнику реализовать его способности, получать

достойную по затратам его труда заработную плату.

Повременная система оплаты труда подразделяется

на простую повременную и повременно-премиальную. Простая повременная

осуществляется по тарифным ставкам присвоенного разряда (установленным окладам)

за фактически отработанное время независимо от количества и качества

выполненных работ. Повременно-премиальная используется, когда кроме тарифной

заработной платы начисляется еще и премия за достижение установленных

показателей (количественных, качественных). Такие системы рекомендуется

применять в производствах, где затруднено нормирование труда и отсутствуют

нормы выработки, повышены требования к качеству выпускаемой продукции, а ее

количество не зависит от усилий рабочего. На предприятиях машиностроительного,

лесного комплекса повременные системы часто применяются на

подготовительно-вспомогательных работах.

Использование сдельной оплаты труда может быть

эффективным при наличии следующих факторов:

а) количественных показателей выработки или

работы, реально отражающих затраты труда работников;

б) возможности исполнителя увеличивать выработку

или объем работ сравнительно с установленной нормой в существующих на

предприятиях организационно-технических условиях производства;

в) необходимости стимулирования роста выработки

продукции, увеличения объема работ или сокращения численности работников за

счет интенсификации труда;

г) отсутствия отрицательного влияния сдельной

оплаты труда на уровень качества продукции (работ), выполнения технологических

режимов и требований безопасности, рациональности расходования сырья,

материалов, энергии и других ресурсов.

В зависимости от способа учета выработки и

применяемых видов дополнительной оплаты сдельная форма включает следующие

сдельные системы: прямую и косвенную сдельную, сдельно-премиальную и

сдельно-прогрессивную, аккордную.

При прямой сдельной системе оплата труда

ставится в непосредственную зависимость от его результатов, т.е. определяется

количеством выработанной продукции (работы) по установленной сдельной расценке.

При косвенной системе заработок работника ставится в зависимость от результатов

труда обслуживаемых им рабочих-сдельщиков (станков, машин). Она находит свое

применение при оплате труда бригад и рабочих по техническому обслуживанию

оборудования, механиков, наладчиков. Сдельная расценка при косвенно-сдельной

системе оплаты труда Скр, определяется по формуле:

Скр = Тс/Нв*N

где Тс - тарифная ставка работника;

Нв - норма выработки, установленная основному

рабочему или на один обслуживаемый механизм;- число единиц обслуживания.

Заработную плату по косвенно-сдельной оплате

труда Зкс можно определить по формуле:

Зкс = Скр*В

где В - фактическое выполнение производственного

задания (норм выработки) объектом обслуживания.

Заработная плата рабочего при косвенно-сдельной

оплате труда может определяться и без использования косвенно-сдельной расценки

через коэффициент Кср, учитывающий средний процент выполнения производственного

задания по объектам обслуживания:

Зкс = Тс*Дф*Кср

где Дф - фактическое время, отработанное рабочим

за расчетный период.

При сдельно-премиальной системе рабочему кроме

оплаты труда по прямым сдельным расценкам за выполненный объем работ Зс

дополнительно начисляется премия за выполнение П1 и перевыполнение П2 заданного

объема работ Q. Заработную плату Зсп можно определить по формуле:

сд = 3с[1+(П1+П2*Q)/100];

Зс = СрВ; Ср = Тс/Нв = Тс* Нвр

где Ср - сдельная расценка;

В - количество выработанной продукции;

Тс - тарифная ставка;

Нв и Нвр - соответственно норма выработки и

норма времени.

Сдельно-премиальная система применяется для

оплаты труда основных рабочих во многих предприятиях различных отраслей

промышленности. Ее широкое распространение объясняется тем, что она создает

большую материальную заинтересованность исполнителей в результате своего труда,

стимулирует рост производительности и повышает ответственность за выполненную

работу.

Сдельно-прогрессивная система отличается от

прямой сдельной тем, что вся продукция, произведенная сверх нормы, оплачивается

не по обычной сдельной расценке, а по увеличенной (прогрессивной). При

сдельно-прогрессивной системе заработок рабочего увеличивается быстрее, чем

растет выработка (производительность), что исключает возможность постоянного и

массового ее применения. Поэтому ее рекомендуется применять в течение

ограниченного срока и на тех участках и работах, где складывается

неблагоприятное положение с выполнением производственного задания (плана) и

возникает необходимость дополнительного материального стимулирования в

перевыполнении норм затрат труда.

Важным моментом при использовании

сдельно-прогрессивной системы оплаты труда является определение исходной базы

для оплаты по увеличенным (прогрессивным) расценкам. Так, например, при работе

по технически обоснованным нормам выработки их можно принять за исходную базу,

в других случаях - выполнение норм не ниже среднего уровня, достигнутого на

данном предприятии.

Аккордная система оплата труда является

разновидностью сдельной оплаты труда, при которой заработная плата начисляется

коллективу (бригаде) или отдельному работнику не за отдельную операцию, а за

весь заранее заданный объем работ, входящих в аккордное задание. Сумма

заработка рассчитывается до начала работ, исходя из действующих норм выработки

(времени), расценок на выполнение работ, включенных в задание. При досрочном и

качественном выполнении работ может начисляться премия, а ее размеры -

увеличиваться по мере сокращения срока выполнения аккордного задания.

Аккордная оплата труда применяется, как правило,

для оплаты бригады, звена рабочих и может рассматриваться как вариант бригадной

(коллективной) сдельной системы с той лишь разницей, что

общая сумма заработной платы за выполнение

задания объявляется работникам до начала работы. Получив задание, рабочие

представляют себе объем и характер работы, сроки ее выполнения, сумму

возможного заработка. На промышленных предприятиях применяется она

преимущественно на срочных и важных участках работы. Ее применение возможно и

по результатам сдачи конечной продукции, что позволяет упростить учет, повысить

качество и объемы выхода готовой продукции, увеличить производительность труда.

Каждая из форм оплаты труда может быть как

индивидуальной и коллективной. Применение коллективных систем оплаты труда

целесообразно, когда объединение работников в трудовой коллектив

предопределяется технологически, т.е. для выполнения определенного

технологического комплекса работ необходимы совместные усилия исполнителей, а

конечные результаты производства являются непосредственным результатом их

труда. При этом выделяют три основные группы работ, отвечающие этим

требованиям.

Во-первых, это работы по обслуживанию крупного

оборудования (аппаратов, агрегатов и т.п.), сборке и монтажу крупных объектов,

а также многие тяжелые работы, которые не могут выполняться отдельным

исполнителем.

Во-вторых, это работа на поточных линиях и

технологических потоках, где изготовление конечной продукции или конечный

результат труда требуют от каждого работника четкого, слаженного,

синхронизированного по времени исполнения своей операции, а заделы на рабочих

местах (сверх нормативно необходимых) не допускаются или вообще

нецелесообразны. В таких организационно-технических условиях каждый исполнитель

обеспечивает работу другим работникам, занятым на потоке (поточной линии,

конвейере и т.п.), а объем работы каждого последующего из них полностью зависит

от успешной работы предыдущего. Затраты труда каждого работника отражаются

непосредственно в конечных результатах производства и могут быть измерены

количеством изготовленной продукции.

В-третьих, это работы по обслуживанию и контролю

за ходом технологического процесса. При выполнении таких работ не могут быть

определены показатели индивидуальной выработки каждым исполнителем, но они

своим трудом оказывают влияние на количество выпускаемой продукции сверх

установленных норм.

При совмещении профессий в бригаде коллективная

оплата труда может осуществляться с использованием сдельных комплексных расценок,

а при строгом разделении труда - по операционным (индивидуальным). Комплексная

сдельная расценка - это сумма пооперационных расценок на отдельные виды работ,

выполняемых бригадой. Общий заработок в бригаде определяется ее произведением

на объем выполненных работ (выпущенной продукции, оказанных услуг).

Распределение коллективного заработка между

рабочими бригады может осуществляться различными методами. Одним из них

является распределение с помощью коэффициента приработка, когда вначале

рассчитывается сумма заработной платы по расценкам (тарифу) и приработок

бригады, затем коэффициент приработка, а далее заработок каждого рабочего как

произведение его заработка по расценкам (тарифу) на коэффициент приработка.

Известно, что основная проблема, возникающая при

распределении коллективного заработка между членами бригады, заключается в том,

чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие

результаты труда. Рассмотренные выше способы могут это учитывать, если рабочий

выполнял работу, сложность которой соответствовала его квалификации (разряду),

а производительность каждого из них была примерно одинаковой, что на практике

не всегда реально. Вклады каждого рабочего в конечный результат бригады часто

значительно отличаются, а чтобы их заработная плата при равенстве отработанного

времени и разряда не оказалась одинаковой, ее корректируют с помощью, например,

коэффициента трудового участия (КТУ), устанавливаемого бригадой.

Общая сумма КТУ должна быть равна численности

рабочих в бригаде. Показатели, по которым снижают или повышают КТУ, должны быть

разработаны заранее, на каждый положительный и отрицательный фактор установлены

абсолютные значения.

На промышленных предприятиях, где основной целью

производства остается увеличение объема выпуска продукции, могут сохраняться

традиционные сдельные системы оплаты труда, которые в сочетании с надбавками,

доплатами и премированием за достижение заранее установленных показателей

работы, в том числе и качественных, обеспечивают непосредственную связь размеров

заработной платы с количеством и качеством произведенной продукции.

Вместе с тем на предприятиях, характеризующихся

ритмичным производством и жесткой регламентацией трудовых процессов,

целесообразно осуществлять постепенный переход от сдельной к повременной оплате

труда. В этом случае размер оплаты будет определяться ставкой соответствующего

разряда, отработанным временем, уровнем надбавок за высокое качество работы и

премий за конечные результаты труда. Этому процессу должен способствовать и

достаточно высокий уровень самих ставок, в которые рекомендуется постепенно

включать выплачиваемые в настоящее время доплаты, надбавки и премии. Выплата

тарифной ставки (оклада) должна производиться, как правило, при выполнении

заданного объема работ, установленного на основе прогрессивных нормативов

затрат труда.

При переводе работников со сдельной оплаты на

повременную необходимо принять меры к тому, чтобы применение повременной оплаты

не привело к снижению эффективности работы. К числу таких мер относится сохранение

и поддержание высокого уровня нормирования труда. Тарифная ставка повременщику

(сдельщику) должна выплачиваться строго за выполнение норм труда.

На производствах, для которых характерен

значительный разрыв между временем осуществления трудовых затрат и получением

конечных результатов, может оказаться эффективной подрядная форма организации и

оплаты труда. До окончательного расчета работнику может начисляться аванс в

размере установленных тарифных ставок (окладов) или их части.

На работах по ремонту и техническому

обслуживанию машин и оборудования широкое распространение получила

повременно-премиальная система, что объясняется простотой ее применения и

сложностями нормирования ремонтных работ при использовании сдельной оплаты.

В экономической литературе последних лет издания

можно встретить также деление систем оплаты труда на поощрительные,

принудительные и гарантирующие.

Поощрительной считают систему, обеспечивающую в

конкретных производственных условиях работодателю определенные показатели

трудовой деятельности, а работнику на основе личной материальной

заинтересованности - условия для самореализации. Такая система, воздействуя на

материальную заинтересованность работника, побуждает его постоянно повышать

эффективность своего труда.

Принудительная система оплаты труда

предопределяется требованиями применяемой техники и технологии, темпом и

ритмом, порядком и последовательностью выполняемых производственных операций.

Она нацеливает работника на достижение результатов труда, установленных

работодателем, как правило, на достаточно высоком уровне и не допускает

каких-либо отклонений. Ее основное отличие - более высокая напряженность труда,

закладываемая в трудовые нормы, и относительно высокая оплата за их выполнение

и перевыполнение. Используется она, например, в конвейерных,

высокомеханизированных и автоматизированных производствах.

Систему оплаты труда, построенную так, чтобы

колебания результатов труда в определенных пределах существенно не отражались

на оговоренном работником с работодателем уровне заработной платы, называют

гарантирующей. Условия ее применения: неконкретность, количественная

неопределенность, а иногда и невозможность достаточно точного учета

установленных результатов трудовой деятельности, сравнительно низкая

организация труда. Применялась она в условиях административной экономики,

используется и в рыночной, что обусловлено экономической нестабильностью,

инфляцией, неплатежами и другими негативными явлениями, вынуждающими

гарантировать определенные размеры заработной платы.

1.2 Регулирование оплаты труда на предприятиях

разных форм собственности

Вопросы заработной платы регулируются со стороны

государства Трудовым кодексом РФ. Важное место в правовом регулировании

заработной платы отводится системе социального партнерства. В Российской Федерации

порядок заключения таких договоров определен Законом "О коллективных

договорах и соглашениях". Цель создания таких договоров - находить

сбалансированные решения при неизбежном противостоянии интересов социальных

партнеров в условиях рынка. Предмет согласований и компромиссов - комплекс

социально трудовых проблем, но главным образом - оплата труда и занятость.

Партнерство предусматривает:

а) преимущественно переговорный характер

разрешения разногласий;

б) согласование социально-экономической политики,

в первую очередь политики доходов;

в) согласование ряда критериев и показателей

социальной справедливости и установление мер гарантированной защиты интересов

всех субъектов социального партнерства;

г) утверждение системы общечеловеческих

ценностей в производстве и в других сферах общественного труда;

д) участие наемных работников в управлении.

Вышеперечисленные слагаемые социального

партнерства помогают обеспечить:

а) взаимную заинтересованность наемных

работников и предпринимателей в эффективном экономическом росте, в повышении

конкурентоспособности и производстве;

б) рост трудовой и предпринимательской

активности, оздоровление процессов конкуренции;

в) улучшение условий труда и жизни;

г) снижение уровня и смягчение остроты

социальных конфликтов.

Социальное партнерство профсоюзов,

предпринимателей и правительства называется трипартизмом, который реализуется

на трех уровнях: общегосударственном, региональном, межотраслевом и отраслевом.

Обязательными условиями сотрудничества трех субъектов на всех уровнях являются

добровольность, равноправие, ответственность, самоограничение и взаимные

уступки в ходе переговоров. Документ, вырабатываемый в результате таких

переговоров, называется соглашением. Законом установлены следующие виды

соглашений:

а) генеральные тарифные соглашения, отраслевые и

профессиональные соглашения - на федеральном уровне;

б) региональные, отраслевые, территориальные -

на уровне субъектов Федерации;

в) отдельного предприятия, организации, фирмы -

двухсторонние коллективные договоры.

Эти соглашения, исключая коллективные договоры

являются трехсторонними и заключаются между представителями объединений

работодателей и объединений профессиональных союзов соответствующих уровней и

представителями государства. Генеральное и региональное соглашения устанавливают

общие принципы регулирования социально-трудовых отношений на федеральном и

региональном уровнях.

Целью генеральных соглашений и заключенных на

его основе тарифных и региональных соглашений являются: согласование политики

заработной платы, льгот и пособий, политики доходов и цен, политики занятости,

обеспечение социальных потребностей всех форм собственности на уровне принятых

на текущий год минимальных социальных гарантий, разработка и принятие

социальных нормативов. К ним относятся:

а) размер минимальной оплаты труда в процентах к

величине минимальной потребительской корзины (ежеквартально) с целью их

постепенного сближения;

б) порядок компенсации работодателем падения

покупательной способности заработной платы в связи с ростом цен, если не принят

специальный закон об индексации (в европейских странах по закону рост инфляции

более 0,4% в течение года предусматривает определенную индексацию заработной

платы);

в) минимальный размер пенсий, пособий, прочих

социальных выплат, прожиточного минимума.

Кроме того, Генеральное тарифное соглашение

определяет:

а) соотношение в оплате по

квалификационно-должностным группам:

)в виде единой тарифной сетки по всему народному

хозяйству;

) в виде набора основных соотношений, например

квалифицированного рабочего и неквалифицированного рабочего, квалифицированного

рабочего и мастера, квалифицированного рабочего и инженера без категории,

руководителя подразделения и специалиста и т. п.;

б) соотношение в оплате рабочих средней

квалификации и специалистов по профессиям, наиболее характерным для той или

иной отрасли (шахтер для угольной промышленности, станочник для машиностроения,

водитель для автотранспорта, медсестра для здравоохранения и т. п.);

в) перечень сквозных профессий и должностей,

требующих единых условий оплаты труда независимо от отраслевой принадлежности.

Основное внимание в соглашении сконцентрировано

на соблюдении оптимальных пропорций между: минимальной, средней и максимальной

заработной платой; минимальной заработной платой и прожиточным минимумом; максимальной

заработной платой и социальными выплатами (пенсиями, пособиями и пр.) и т.д.

Отраслевые, профессиональные, территориальные

соглашения устанавливают нормы оплаты и другие условия труда, социальные

гарантии и льготы для работников отраслей, определенных профессий, регионов.

Соглашения заключаются на срок до трех лет.

Отраслевые тарифные соглашения определяют:

а) размер или соотношение в оплате труда по

основным профессионально-должностным группам. Например, в строительстве могут

быть выделены рабочие, занятые на строительно-монтажных и ремонтно-строительных

работах, с одной стороны, на верхолазных работах и работах по проходке горных

склонов - с другой; среди специалистов и руководителей в строительстве могут

быть выделены специалисты и руководители основных и специальных подразделений,

основных, обслуживающих и хозяйственных участков;

б) особенности оплаты отдельных групп работников

(например, реставраторов в составе строительных организаций, станочников в

машиностроении и т. п.);

в) условия оплаты за тяжелые и вредные условия

труда.

Территориальные тарифные соглашения определяют:

а) тот же круг вопросов оплаты, что и

Генеральное соглашение, в случае если имеется возможность и необходимость

установить более высокие гарантии по оплате труда, т. е. корректируют условия

оплаты, определенные Генеральным соглашением, в сторону их повышения (всех

вместе или только отдельных условий оплаты);

б) условия оплаты по сквозным профессиям и

должностям:

) в виде тарифных ставок (окладов);

) в виде рекомендуемых размеров средней

заработной платы;

в) перечень предприятий и организаций, которым

рекомендуется в интересах сбалансированного развития территории замедлить (или

ускорить) темпы роста заработной платы вплоть до установления регламентируемых

темпов роста (замедления);

г) размеры надбавок и условия их выплат,

стимулирующие приток рабочей силы на данную территорию и длительный стаж работы

на ней.

Коллективные договоры заключаются на

предприятиях на срок от года до трех лет. Коллективный договор предприятия

определяет:

а) конкретные размеры тарифных условий оплаты с

учетом отраслевых и территориальных соглашений (минимальные тарифные ставки, их

дифференциацию по сложности, условиям труда, формам оплаты, значимости той или

иной профессионально-должностной группы в производственном процессе и т. д.);

б) конкретные размеры гарантийных и

компенсационных выплат;

в) основные размеры и условия получения

стимулирующих выплат (доплат, надбавок, премий, вознаграждений);

г) круг работников, по которым условия оплаты

будут устанавливаться индивидуально;

д) сроки выплат заработной платы и размеры

штрафов за задержку заработной платы.

В условиях рыночной экономики предприятия,

получившие право самостоятельно решать вопросы организации заработной платы,

используют для этого различные модели и подходы. В любом случае это должно

соответствовать норме платы за труд, т.е. цене труда, определяемой на рынке

труда в результате взаимодействия спроса па конкретные виды труда и его

предложения.

Экономические нормы включают не только

производственные, юридические, но и социально-психологические, нравственные и

другие факторы как общественного, так и личного характера, прямо воздействующие

на экономическое поведение людей.

Особенность норм оплаты труда состоит в том, что

они могут отражать согласованность экономических интересов общества, коллектива

и личности через нормирование экономической деятельности по показателям: а)

целевых заданий, б) условий, средств и методов их реализации. Если заданные

условия реализации норм оплаты труда отражают в той или иной мере сочетание

названных выше интересов, то они будут иметь стимулирующий характер, а если

нет, то тормозящий.

Специфика норм оплаты труда заключается в том,

что они обязательно должны закрепляться юридическими нормами. Основная

особенность последних состоит в определении четких границ соответствующей

деятельности в виде юридических прав и обязанностей, а также правовых санкций в

случаях отступления, нарушения этих норм. Приобретая статус правовых норм и

установлений со всеми вытекающими последствиями, нормы оплаты труда наделяются

соответствующими средствами контроля (санкциями) за их соблюдением.

Не случайно понятие "оплата труда",

сформулированное в ст. 129 Трудового кодекса РФ, основано на положениях

международных договоров и соглашений, признанных Российской Федерацией.

Основные полномочия государства в регулировании

оплаты труда определены в ст. 130-142 Кодекса, в соответствии с которым в

систему основных гарантий входят:

а) величина МРОТ в Российской Федерации;

б) величина минимального размера тарифной ставки

(оклада) работников организаций бюджетной сферы в Российской Федерации;

в) меры, обеспечивающие повышение уровня

реального содержания заработной платы;

г) ограничение перечня оснований и размеров

удержаний из заработной платы по распоряжению работодателя, а также размеров

налогообложения доходов от заработной платы;

д) ограничение оплаты труда в натуральной форме;

е) обеспечение получения работником заработной

платы в случае прекращения деятельности работодателя и его неплатежеспособности

в соответствии с федеральными законами;

ж) государственный надзор и контроль за полной и

своевременной выплатой заработной платы и реализацией государственных гарантий

по оплате труда;

з) ответственность работодателей за нарушение

требований, установленных Трудовым кодексом, законами, иными нормативными

правовыми актами, коллективными договорами и соглашениями;

и) сроки и очередность выплаты заработной платы.

Действие государственных гарантий по оплате

труда распространяется на все организации независимо от их

организационно-правовых форм и форм собственности. Способы их реализации могут

быть различными. В отношении организаций бюджетной сферы закон не только

устанавливает минимальные размеры оплаты труда и тарифной ставки, но и

обеспечивает их за счет средств существующих бюджетов, а в организациях

негосударственных форм собственности - за счет средств этих организаций.

Конституция РФ гарантирует каждому работнику

вознаграждение за труд не ниже установленного законом МРОТ (ч. 3 ст. 37).

Минимальный размер оплаты труда - это установленный законом уровень месячной

оплаты труда, который должен быть выплачен каждому работнику, отработавшему

полностью определенную на данный период норму рабочего времени и выполнившему

свои трудовые обязанности (нормы труда). Если работник проработал неполный

месяц, то минимальный размер оплаты его труда должен определяться

пропорционально времени, проработанному в данном месяце.

Вместе с тем в ст. 133 ТК предусмотрен важный

критерий определения МРОТ: он не может быть ниже размера прожиточного минимума

трудоспособного человека.

.3 Мотивация и стимулирование труда

Важный момент, который должен решить каждый

работодатель, - мотивация труда. Работник, приходящий каждый день на работу и

выполняющий определенные функции, - многогранная личность, его нельзя

рассматривать только как рабочую силу. Цель предпринимателя - рост

производительности труда, повышение качества продукции, рост эффективности

производства и цель работника как личности с его многообразными потребностями

могут не совпадать и даже часто не совпадают. Поэтому необходимо решить задачу

совместимости этих двух несовпадающих целей.

Работодатель должен заботиться о том, чтобы его

работники:

)испытывали удовлетворение от пребывания на

предприятии;

)чувствовали себя индивидуальностями, а не

роботами на поточной линии;

)имели определенную гарантию в надежности

предприятия, в нужности их на конкретном предприятии;

)получали подтверждение в их необходимости не

только материальное, но и моральное.

Исследование проблемы стимулирования производительного

труда изначально связано с теорией потребностей, интересов, стимулов,

обеспечением и усилением диалектической зависимости доходов работника от его

квалификации и конечных результатов работы. В этой связи методологически важно

сначала проследить эволюцию концепций и теорий мотивации, основанных на

потребностях.

К числу наиболее известных теорий мотивации

принадлежит иерархия потребностей человека, разработанная в 40-е годы Абрахамом

Маслоу. Теория основана на том, что работника побуждает стремление к

удовлетворению своих потребностей, которые имеют иерархическую структуру и

могут быть упорядочены по мере возрастания их важности для человека, т.е.,

прежде чем потребности следующего, более высокого уровня (например, в уважении

или самовыражении) станут наиболее мощным фактором, определяющим поведение

человека, должны быть в основном удовлетворены потребности более низкого уровня

(например, физиологические, в безопасности и защищенности).

Следующей моделью мотиваций, основанной на

потребностях высших уровней, является теория Дэвида Макклелланда. Согласно

данной теории, людям, особенно руководителям, присущи три потребности: власти,

успеха и причастности. Потребность власти выражается как желание воздействовать

на других людей. По теории Макклелланда, люди с потребностью власти чаще всего

энергичные, откровенные, принципиальные, смелые. Удовлетворение потребности

успеха связано с процессом доведения работы до успешного завершения. Люди с

развитой потребностью успеха, по Макклелланду, умеренно рискуют, берут на себя

личную ответственность. Люди с развитой потребностью причастности стремятся к

социальному общению и деловым контактам.

Во второй половине 50-х годов Фредерик Герцберг

разработал еще одну модель мотивации, основанную на потребностях. В соответствии

с ней мотивация к содержательному труду (свобода в принятии решений,

творчество) доминирует над гигиеническими факторами (условия работы, оплата

труда, отношения с руководством, коллегами, подчиненными и др.). По Герцбергу,

это наиболее сильный реальный мотиватор, выражающий естественную потребность

человека в развитии и совершенствовании.

Рассмотренные так называемые содержательные

теории мотивации базируются на потребностях и связанных с ними факторах,

определяющих поведение работника. Кроме содержательных разработаны

процессуальные теории, которые придают мотивациям несколько иную

направленность. В западной литературе наиболее распространены три

процессуальные теории мотивации: теория ожидания, теория справедливости и

модель Портера-Лоулера.

Теория ожидания, изложенная в работах Виктора

Врума, основывается на тезисе о том, что человек направляет свои усилия на

достижение какой-либо цели только тогда, когда уверен в высокой степени

вероятности удовлетворения своих потребностей. При анализе мотивации к труду

теория ожидания предусматривает приоритет трех взаимосвязей: затраты труда -

результаты; результаты -вознаграждение; валентность, т.е. относительная степень

удовлетворенности вознаграждением, его ценность.

Концепция теории справедливости предполагает,

что люди всегда подвергают субъективной оценке отношение своего вознаграждения

к затраченным усилиям и сравнивают его с тем, что получили другие работники за

аналогичную работу. Если они считают, что оценка и сравнение несправедливы, то

снижается результативность их труда. На практике причинами несправедливости

такого вида являются, как правило, недостатки в организации материального

стимулирования, систем оплаты труда, уравниловка в распределении.

Лайман Портер и Эдвард Лоулер разработали

синтетическую теорию мотивации, предусматривающую элементы теории ожидания и

теории справедливости. Согласно этой теории мотивация есть функция

потребностей, ожиданий и восприятия работниками справедливого вознаграждения.

Результативность труда работника зависит, во-первых, от приложенных им усилий;

во-вторых, от его характерных особенностей и потенциальных возможностей;

в-третьих, самооценки своей роли; в-четвертых, от оценки ценности

вознаграждения. Один из наиболее важных выводов Портера и Лоулера заключается в

том, что эффективный труд всегда ведет к удовлетворению работника.

Одной из наиболее последовательных современных

концепций мотивации деятельности человека является концепция профессора

Мичиганского университета Д. Макгрегора, который рассматривает две теории:

теорию икс (X) и теорию игрек (Y). Теория икс предполагает, что человек ленив и

старается избегать работы; людей нужно принуждать к труду; они хотят, чтобы ими

руководили; они не хотят ответственности, не терпят перемен; им нельзя

доверять.

По мнению Макгрегора, люди совсем не такие от

природы, им присущи противоположные качества. В этом суть теории игрек, которая

уделяет повышенное внимание природе взаимоотношений, созданию среды,

благоприятствующей возникновению преданности, организационным целям, предоставляющим

возможность для максимального проявления инициативы, изобретательности и

самостоятельности при их достижении.

Теория игрек в последние годы получила развитие

в виде теории зет, выдвинутой профессором Калифорнийского университета В. Оучи

на основе изучения японского опыта управления персоналом, основными признаками

которого являются: гарантии занятости и создание обстановки доверительности;

постоянное присутствие руководства на производстве; гласность и ценности

корпорации. По теории зет каждый работник имеет свободу и работает

самостоятельно, без надзора. Такое доверие усиливает убежденность работников в

совпадении их индивидуальных целей. Именно этим, по мнению Оучи, объясняется

высокий уровень коллективизма, лояльности и производительности в японских

компаниях.

Принципиальной проблемой в теориях мотивации

является соотношение и субординация таких экономических категорий, как

"интересы", "мотивы" и "стимулы".

Главное, объединяющее мотив и стимул, - это то,

что они являются прежде всего побуждением к действию. Разъединяют же их разные

причины и факторы, обусловливающие это побуждение к действию. Стимул - это

побуждение к действию, причиной которого является интерес (материальный,

моральный, личный, коллективный или общественный) как форма реализации

потребностей. Мотив - это тоже побуждение к действию, в основе которого может

быть интерес (вознаграждение, повышение по службе и т.п.), а также

административное решение (приказ, распоряжение и т.д.) или иная личностная

причина (чувство долга, страха, ответственность, благородство и пр.). Поэтому

понятие "мотив" следует рассматривать шире понятия

"стимул". Мотив включает в свою структуру стимул как основную

составную часть, т.е. любой стимул - это мотив, но не любой мотив является стимулом.

В структуре элементов мотивационной среды особое

место отводится системе интересов, выражающих стремление человека к

удовлетворению своих потребностей. Наиболее важным для понимания процессов

стимулирования труда в методологическом плане вопросом является обоснование степени

приоритетности трех видов интересов: общественных, коллективных и личных.

Чтобы ответить на вопрос, какой из интересов

более значим, надо уточнить и конкретизировать содержание самого интереса. В

противном случае вопрос о приоритетности является некорректным и не имеет

обоснованного ответа. В отдельных случаях может быть определяющим общественный

(в частности, если речь идет об экологическом интересе, о государственной

безопасности и т.п.) или коллективный интерес (допустим, производство

конкурентоспособной продукции). Возможны варианты, когда по значимости сложно

однозначно выделить какой-то один интерес. Могут быть ситуации, при которых

удовлетворение общественного и коллективного интересов, например, является

условием удовлетворения интереса личного или удовлетворение коллективного и

личного интересов - обязательным требованием реализации общественного интереса

и т.д.

Мотивацию нельзя сводить только к

стимулированию. В настоящее время стимулирование ориентировано на краткосрочные

экономические цели, на достижение определенного результата за установленный

период. Такой подход не обеспечивает заинтересованности работников в постоянном

повышении своей квалификации, в самосовершенствовании. В этом случае вряд ли

возможно успешно использовать данную систему как важный резерв повышения

эффективности производства.

В своей деятельности руководители предприятия

должны рассматривать мотивацию как силу, побуждающую к действию. Перед каждым

предприятием стоит задача создать такую систему побужденных мотивов поведения

работников, которая будет заставлять его (побуждать) поступать определенным

образом. Очень важно мотивацию рассматривать как процесс формирования у

работников мотивов к деятельности в интересах достижения целей предприятия.

Исследования свидетельствуют, что истинные

причины, побуждающие отдавать работе все силы, очень сложны и многогранны.

Основными из них являются потребности, интересы, мотивы и стимулы.

Мотивационный процесс предусматривает

использование таких понятий, как "потребность" и "вознаграждение".

В этом процессе необходимо на основе мотивации воздействовать на интересы

участника трудового процесса для достижения наилучших результатов деятельности

и создания на этой основе условий для удовлетворения потребностей работника.

Любые установки извне о целях развития не вызывают заинтересованности работника

в активизации своих усилий до тех пор, пока они не станут целью этого

работника. Поэтому следует обеспечить сочетание целей работника с целями

предприятия.

Потребности работника не поддаются непосредственно

изменению и о них судят по поведению людей. Через вознаграждение решаются

вопросы удовлетворения потребностей. Однако люди по-разному оценивает свои

потребности и поэтому различаются их оценки вознаграждения. Очень важно создать

условия, при которых человек ощущает значимость своего труда, испытывая чувство

причастности к определенному коллективу, доволен общением и дружескими

отношениями с коллегами. И решающая роль принадлежит здесь внешнему признанию

значимости труда через заработную плату, продвижение по службе - символы

служебного статуса и престижа.

Потребности человека постоянно меняются и

поэтому процесс улучшения мотиваций бесконечен. Многие фирмы проводят серьезные

исследования по этой проблеме. Все они широко используют различные методы

мотивации и гуманизации труда. Многие из них связаны с материальным поощрением.

На предприятиях западных стран широкое

применение получили так называемые аналитические системы оплаты труда, которые

предусматривают дифференциальную оценку в баллах степени сложности выполняемой

работы с учетом квалификации работников, условий труда и т. п. При этом

постоянная часть заработной платы составляет около 70 %. Переменная же часть

(1/3 от ее общей величины) в виде премий, различных поощрений выплачивается как

награда за повышение качества продукции, рост производительности труда,

экономию сырья и материалов.

Для усиления роли оплаты труда в системе

мотивации необходимо обеспечить ее непосредственную связь с итогами труда.

Каждый работник должен видеть устойчивую связь между получаемым материальным

вознаграждением и производительностью труда, величиной своей заработной платы и

результатами, достигнутыми предприятием (цехом).

Предприятия используют также различные формы

участия работников в распределении прибыли. Большое внимание уделяется

формированию кружков качества, участию в работе совместных комиссий

администрации и рабочих по вопросам материального поощрения в зависимости от

улучшения качества продукции, роста производительности труда и др.

Определенное место в мотивации работников

занимает их продвижение по службе путем ротации с учетом личных качеств (на

предприятиях США) и стажа работы (в фирмах Японии).

Многие фирмы удачной формой мотивации считают

использование гибких графиков работы, создание самоуправляемых групп и др.

Все эти положения свидетельствуют о

необходимости создания на предприятиях механизма мотивации повышения

эффективности труда. Речь идет об использовании совокупности методов и приемов

воздействия на работников со стороны системы управления предприятия,

обеспечения побуждения их к определенному поведению в процессе труда для

достижения целей предприятия. Основа этих преобразований - необходимость

удовлетворения личных потребностей работников. Улучшение мотиваций включает в

себя целый комплекс мер, связанных с материальным стимулированием

(совершенствованием оплаты труда, премирования и т. п.), совершенствованием

организации труда (улучшение условий труда, проведение ротации, использование

гибких графиков и т. д.), улучшением качества рабочей силы (повышение

квалификации и др.), вовлечением в процесс управления персонала, использованием

моральных факторов поощрения. Все это следует учитывать при выборе форм и

систем оплаты труда.

Возможны также безналичные варианты

вознаграждений - подарочные сертификаты, оплаты обедов в дорогих ресторанах,

сувениры с логотипом компании и т.д.

Цель премирования лучших работников -

вознаграждение исключительных результатов трудовой деятельности членов команд и

рабочих групп, выполняющих определенный проект, или вознаграждение

исключительных результатов труда конкретных индивидуумов в контексте

бизнес-целей. Эти системы направлены на вознаграждение работника сверх типовых

окладов, когда вознаграждение по заслугам или продвижение по службе исчерпало

себя и представляет собой чисто субъективные планы премирования по усмотрению

непосредственного руководителя.

Премирование за рационализаторские предложения

работников изначально интенсивно применялось в производстве. Идея данного

вознаграждения вытекает из того, что работники хотят делать предложения не

только ради самого вознаграждения, но и ради вклада в рабочий процесс.

Вознаграждения предусматривают оплату предложений по снижению себестоимости,

достижения конкурентного преимущества на рынке, улучшения качества продуктов и

услуг, обслуживания клиентов. В условиях административной работы предложения

могут быть направлены на снижение оборота бумаг, улучшение процедур учета,

движения наличности и т.д.

Наиболее рельефно инновации в области

материального стимулирования в последние годы отразились в разработке систем

участия трудящихся в акционерном капитале компаний, способствующих усилению

мотивации работников. Это достигается за счет более тесной "привязки"

работников к результатам деятельности фирмы, формирования чувства причастности

и вовлеченности их в эту работу.

Участие работников в прибылях происходит в форме

отчислений в "фонды рабочих" доли прибыли текущего года с

использованием льготного налогового режима. Создание рабочей собственности

осуществляется посредством вложения в производство на льготных условиях

накоплений от отчислений заработной платы.

Необходимый для участия стаж определен в 1 год.

Участие в прибылях имеет срочные и отсроченные планы. По первым - платежи

производятся в срочном порядке с прибыли текущего года и выплачиваются сразу же

по подсчету результатов, по вторым - работники получают соответствующее

вознаграждение с ростом процентов чаще всего перед уходом на пенсию.

Отсроченное участие формируют рабочие фонды, которые пользуются налоговыми

льготами, к тому же существуют льготные условия предоставления акций. Вклады

рабочих в трестах на весь период блокирования освобождаются от налогов. Продажа

акций происходит с 10%-ной скидкой с биржевого курса.

Эти системы индивидуального стимулирования в

отличие от систем бонусов более ориентированы на расчетные формулы.

Определяются критерии вознаграждения, и если установленные уровни достигнуты,

то они сами генерируют денежный фонд. Системы стимулирования носят

мотивационный характер, так как связь "результаты труда - оплата"

выражена здесь яснее, чем в системах бонусов.

Системы индивидуального стимулирования чаше

всего используются в организациях, где поставлена задача концентрации внимания

на краткосрочные организационные цели. К этим системам относятся системы стимулирования

продаж, оплаты от выполненного объема - для рабочих (в русском варианте

"сдельщина").

Системы стимулирования продаж, часто трактуемые

как комиссионные выплаты, представляют собой формализованные программы, где

размер вознаграждения основан полностью на количественных параметрах. Эти

программы имеют своей целью достижение определенного уровня продаж.

Оплата от выполненного объёма говорит в своем

названии сама за себя. Данная схема оплаты не несет в себе никакого риска для

работодателя, так как непроизводительный труд не оплачивается. С другой

стороны, подобные системы стимулирования мало влияют на пропаганду лояльности,

ибо в данном случае работник имеет больше интереса трудиться там, где в данном

случае больше платят.

Выводы по главе

Таким образом, на основе вышеизложенного

материала можно сказать, что в работе достаточно полно освещены вопросы оплаты

труда работников в целом, а также отдельные аспекты заработной платы.

Вид и количество вознаграждений, предлагаемых

организацией, имеют большое значение для оценки качества трудовой жизни.

Термин "оплата труда" относится к

денежному вознаграждению, выплачиваемому организацией работнику за выполненную

работу. Она направлена на вознаграждение служащих за выполненную работу

(реализованные услуги) и на мотивацию достижения желаемого уровня

производительности. Организация не может набрать и удержать рабочую силу, если

она не выплачивает вознаграждение по конкурентоспособным ставкам и не имеет

шкалы оплаты, стимулирующей людей к работе в данном месте.

Разработка структуры заработной платы является

обязанностью отделов кадров или трудовых ресурсов. Структура заработной платы в

организации определяется с помощью анализа обследования уровня заработной

платы, условий на рынке труда, а также производительности и прибыльности

организации. Разработка структуры вознаграждения

административно-управленческого персонала более сложна, поскольку помимо самой

зарплаты в нее часто входят различные льготы, схемы участия в прибылях и оплата

акциями.

Помимо заработной платы организация

предоставляет своим работникам различные дополнительные льготы. Сегодня такие

льготы как оплаченные отпуска, оплата больничных, страхование здоровья и жизни,

а также пенсионное обеспечение, являются составной частью любой постоянной

работы. Воспринимаемая ценность дополнительных льгот зависит от таких факторов,

как возраст, семейное положение, размер семьи и т.д. Так, например, люди с

большими семьями обычно весьма сильно озабочены размером льготного медицинского

обслуживания и страхованием жизни, пожилые люди - льготами, предоставляемыми

при выходе на пенсию, молодые работники - немедленным получением наличных

денег.

Исследования показывают, что вознаграждения

влияют на решения людей о поступлении на работу, на прогулы, на решения о том,

сколько они должны производить, когда и стоит ли вообще уйти из организации.

Многими исследованиями установлено, что количество прогулов и текучесть кадров

прямым образом связано с удовлетворенностью получаемым вознаграждением.

На основе теоретической части работы можно

сделать вывод о том, какие формы и системы оплаты труда можно использовать,

какие виды стимулирования применять, а также использовать ли новые методы

оплаты труда или нет в конкретных случаях.

Глава 2. Анализ технико - экономических

показателей деятельности ГУП "Заринское ДСУ-2" за 2008 - 2010 гг.

.1 Организационно-экономическая характеристика

организации

Согласно Устава Государственное унитарное

предприятие дорожного хозяйства Алтайского края "Заринское

дорожно-строительное управление №2" является правопреемником

государственного унитарного предприятия по проектированию, строительству,

реконструкции, ремонту и содержанию автомобильных дорог

"Алтайавтодор" в соответствии с передаточным актом и разделительным

балансом.

Предприятие создано с целью необходимости

использования имущества, приватизация которого запрещена, и для осуществления

деятельности в целях решения социальных задач по улучшению

транспортно-эксплуатационного состояния автомобильных дорог общего пользования,

обеспечению безопасного и бесперебойного движения, оптимальной организации

проектирования, строительства, реконструкции, ремонта и содержания

автомобильных дорог.

Имущество предприятия формируется за счёт:

) имущества, закрепленного за предприятием

комитетом по управлению государственным имуществом Алтайского края на праве

хозяйственного ведения;

) доходов предприятия от его деятельности;

) заёмных средств, в том числе кредитов банков и

других кредитных организаций;

) амортизационных отчислений;

) капитальных вложений и дотаций из бюджета;

) целевого бюджетного финансирования;

) и иных, не противоречащих законодательству

источников.

Размер уставного фонда предприятия составляет

500000 рублей.

Предприятие за счет остающейся в его

распоряжении чистой прибыли создает резервный фонд. Размер резервного фонда

составляет не ниже 25 % уставного фонда организации.

Резервный фонд формируется путем ежегодных

отчислений в размере 5% от части чистой прибыли, остающейся в распоряжении

предприятия.

Предприятие самостоятельно распоряжается

результатами производственной деятельности, полученной чистой прибылью,

остающейся в распоряжении предприятия после уплаты установленных

законодательством РФ налогов и других обязательных платежей и перечисления в

краевой бюджет части прибыли от использования имущества.

Остающаяся в распоряжении предприятия часть

чистой прибыли используется по следующим основным направлениям:

) пополнение оборотных средств;

) строительство, реконструкцию, обновление

основных производственных фондов;

) материальное стимулирование работников,

обучение и повышение их квалификации;

) другие цели, не противоречащие

законодательству РФ, Алтайского края и Уставу предприятия.

Руководитель (начальник) является единоличным

исполнительным органом предприятия. Назначается на должность главой администрации

Алтайского края либо по его поручению руководителем иного государственного

органа или организации. Назначение руководителя предприятия производится путем

заключения с ним трудового договора и издания соответствующего распоряжения или

приказа в соответствии с порядком, установленным действующим законодательством.

Трудовой договор регламентирует права и обязанности руководителя, а также

основания для расторжения трудовых отношений с ним.

Руководитель самостоятельно определяет и

утверждает структуру и штаты предприятия, осуществляет прием на работу

работников предприятия, заключает, изменяет и прекращает трудовые договоры с

ними. Отчитывается о деятельности предприятия в порядке и в сроки, определенные

действующим законодательством.

Компетенция заместителей руководителя

предприятия устанавливается руководителем предприятия. Взаимоотношения

работников и руководителя предприятия, возникающие на основе трудового

договора, регулируются законодательством РФ о труде и коллективным договором.

Непосредственно начальнику подчиняются

начальники отделов, заместители, главный бухгалтер.

Вторая ступень подчиненности заместителям

начальников отделов, главного бухгалтера, главного инженера. Им подчиняются

специалисты 1,2 категории - это инженеры, механики, мастера, бухгалтера.

Таким образом, в ГУП ДХ "Заринское

ДСУ-2" применяется линейно-функциональная структура управления. К

преимуществам этой структуры относятся: отсутствие дублирования выполнения

функций; четкая связь между высшим и низшим звеньями руководства; наличие

упрощенной системы приказов, постановлений.

Согласно приказа №185 от 30 декабря 2009г. об

утвержденной учетной политике на 2010год бухгалтерский учет на предприятии

осуществляется бухгалтерий, возглавляемой главным бухгалтером. Учет ведется в

соответствии с Положением по ведению бухгалтерского учёта и бухгалтерской

отчетности в РФ, утвержденного приказом Минфина РФ от 29 июля 1998г. № 34-Н.

Применяется план счетов финансово-хозяйственной деятельности, утвержденный приказом

Минфина от 31 октября 2002г № 94-Н. В работе используется рабочий план счетов

учета, содержащий синтетические и аналитические счета и субсчета.

На предприятии создается резервный фонд на

выплату вознаграждений по итогам работы за год. При выплате вознаграждения по

итогам за год за счет прибыли, полученной организацией и оставшейся после

уплаты налогов, резервы данного вознаграждения не создаются.

Порядок определения доходов, расходов и прибыль

предприятия определены главой 25 Налогового кодекса. Доходы и расходы

признаются по методу начисления определенные ст.271,272 НК РФ.

Прибыль предприятия распределяется по следующим

основным направлениям:

) обязательные платежи в бюджет;

) дополнительные расходы по штрафам и пени,

начисленные налоговыми органами, экономические санкции за нарушение предельно

допустимых норм и концентраций выброса в окружающую среду отходов; штрафы, пени

неустойки в пользу коммерческих партнёров за неиспользование или ненадлежащее

исполнение обязательств по договорам;

) формирование Уставного капитала;

) погашение убытка прошлых лет, убытка по

недостачам и хищениям по неустановленным виновным лицам;

) формирование фондов накопления и потребления,

используемых по утвержденной смете.

ГУП "Заринское ДСУ-2" принимает

учетную политику для целей налогообложения по налогу на добавленную стоимость

по мере оплаты выполненных работ, оказанных услуг, отгруженной продукции.

Подтверждением для данных налогового учета

являются:

) первичные учетные документы;

) ведомость начисления амортизации для целей

налогообложения;

) справка бухгалтера, расшифровывающая суммы, не

принятые для целей налогообложения по налогу на прибыль;

) расчет налоговой базы по прибыли.

Срок сдачи квартальных отчетов 30 числа,

следующего за отчетным месяцем, годового 29 марта.

Предприятие предоставляет по назначению формы

типовой отчетности отражающие нарастающим итогом общее имущественное и

финансовое положение предприятия и результаты хозяйственной деятельности за

отчетный период.

Рассмотрим основные показатели финансовых результатов

предприятия за 2008-2010 гг.

Таблица 2.1 - Основные показатели финансовой

деятельности ГУП ДХ "Заринское ДСУ-2".

По данным таблицы 2.1 можно сделать вывод, что в

2010 г. по сравнению с 2008 г. выручка увеличилась на 3928 тыс.руб., так как у

предприятия был только данный объем работ, соответственно, чистая прибыль

уменьшилась на 1579 тыс.руб., увеличилась стоимость основных средств на 978

тыс.руб.

Проанализируем финансовую устойчивость

предприятия.

Таблица 2.2 - Показатели финансовой устойчивости

ГУП ДХ "Заринское ДСУ-2" за 2008 - 2010 гг.

По данным таблицы 2.2 коэффициент концентрации

собственного капитала снижается при одновременном увеличении коэффициента

концентрации привлеченного капитала, что говорит об увеличении зависимости

предприятия от внешних кредиторов.

Коэффициент финансовой зависимости

увеличивается, что подтверждает привлечение предприятием заемных средств.

Коэффициент обеспеченности собственными оборотными средствами увеличился за 3

года на 0,1 и составил в 2010 году 0,8; что соответствует норме. Коэффициент

соотношения привлеченного и собственного капитала увеличился и в 2010 году

составил 101,4 %, это говорит о том, что ГУП ДХ "Заринское ДСУ-2"

зависит от внешних источников финансирования.

Произошло снижение коэффициента структуры

долгосрочных вложений, который характеризует долю основных средств,

профинансированных за счет долгосрочных заемных средств. Коэффициент

обеспеченности собственными оборотными средствами соответствует норме и в 2010

году равен 80 %, что свидетельствует о нормальном финансовом положении ГУП ДХ

"Заринское ДСУ-2".

Коэффициент маневренности собственного капитала

хороший, т.к. уровень коэффициента составляет 0,5 в 2008, 0,6 в 2009 и 1,2 в

2010 годах. Это значит, что собственных средств, вложенных в текущую

деятельность больше, чем капитализированных.

Рассматривая коэффициент устойчивого

финансирования видно, что 90% имущества финансируется за счет устойчивых

источников, это значит, что предприятие независимо от краткосрочных

обязательств.

Проанализируем ликвидность ГУП ДХ

"Заринское ДСУ-2". Ликвидность оценивается с помощью системы

показателей.

Таблица 2.3 - Показатели ликвидности ГУП ДХ

"Заринское ДСУ-2" за 2008 - 2010 гг.

Коэффициент текущей ликвидности на протяжении

всего периода исследования в пределах нормы (>2), что свидетельствует о том,

что предприятие хорошо обеспечено средствами для ведения хозяйственной

деятельности, т. к. оборотные активы покрывают оборотные пассивы.

Коэффициент оперативной ликвидности в течение

2008 -2009 гг. колеблется, но остается ниже нормы (0,7-1), что говорит о том,

что кредиторскую задолженность предприятие может не погасить в срок.

Коэффициент абсолютной ликвидности показывает,

какая часть краткосрочных обязательств может быть погашена за счет имеющейся

денежной наличности, в нашем случае он критически низкий и говорит о том, что

хозяйство не сможет погасить такие обязательства, следовательно, нужно

пересмотреть состав наиболее ликвидных активов.

Возможность регулярно и

своевременно погашать долговые обязательства определяются наличием у

предприятия денежных средств, что зависит от того, в какой степени партнеры

выполняют свои обязательства перед предприятием.

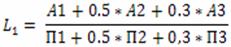

Коэффициент общей платежеспособности

рассчитывается по формуле:

L2008 =

3874+ 0,5*13980 + 0,3 * 29033 = 1,1

17319 + 0,5 + 0,3 * 1697

L2009 =

113+ 0,5*10743 + 0,3 * 36310= 1

17468+ 0,5+ 0,3 * 1377

L2010 =

5+ 0,5*14041+ 0,3 * 45334 = 2,6

30583 + 0,5*2000+ 0,3 * 1369

Таблица 2.4 - Общие показатели

платежеспособности ГУП ДХ "Заринское ДСУ-2" за 2008 - 2010 гг.

С учетом того, что коэффициент

платежеспособности принимает значение в пределах 1, можно сказать, что на 2010

год предприятие неплатежеспособно.

Рассмотрим показатели

рентабельности предприятия (таблица 2.5).

Таблица 2.5 - Показатели

рентабельности ГУП ДХ "Заринское ДСУ-2" за 2008 - 2010 гг.

Рентабельность основной деятельности в 2010

увеличилась по сравнению с 2008 и 2009 гг. и составила 19,8; это значит, что

19,8 валовой прибыли приходится на 1 рубль продукции.

Рентабельность всех активов увеличилась в 2010

году по сравнению с 2008 на 0,92 и составила 0,92, что это свидетельствует об

уменьшении активов и увеличении прибыли.

Рентабельность оборотных активов составляет в

2010 году 0,016.

Рентабельность собственного капитала в 2008 году

составляла 0,0007; а в 2010 повысилась до 0,012. Это значит, что в 2008 году

собственный капитал использовался на 0,05 %, а в 2010 году на 1,2 %.

.2 Организация оплаты труда в ГУП ДХ

"Заринское ДСУ-2"

Согласно финансовой политике предприятия оплата

труда составляет 22% от общих затрат на производство. Для работников

применяется в качестве минимальной гарантии величина тарифной ставки 1 разряда

1800 рублей. Месячная заработная плата работника, отработавшего за этот период

норму рабочего времени и выполнившего свои трудовые обязанности, не может быть

ниже минимального размера оплаты труда, установленного федеральным законом.

Установлены конкретные размеры (тарифные ставки, оклады, должностные оклады,

базовые ставки) заработной платы по подразделениям, категориям работников и

профессия (Приложение 1, 2). Тарифная часть заработной платы составляет не

менее 60% от общего его размера.

Заработная плата руководящих работников не

превышает среднюю заработную плату по организации более чем в 4 раза.

Заработная плата выплачивается в денежной форме

07 числа и 22 числа каждого месяца. Расчетные листки с указанием всех видов

начислений и удержаний за месяц выдаются работникам за день до выдачи

заработной платы. Плановый аванс выдается работникам в размере до 50% тарифной

ставки, оклада.

При несвоевременной выплате заработной платы

работникам руководителю она тоже не выдается до погашения задолженности по

организации.

Денежная компенсация за задержку заработной

платы, независимо от наличия вины работодателя выплачивается в размере 1/300

действующей в это время ставки рефинансирования ЦБ РФ. При остановке работы в

случае невыплаты заработной платы, все время приостановки работы оплачивается

из расчета средней заработной платы.

Работникам выплачиваются премии в соответствии с

Положениями о премировании. (Приложение 3, 4). По итогам работы за год

выплачиваются вознаграждения. За непрерывный стаж работы (выслугу лет) также

выплачивается вознаграждение (Приложение 5, 6). Сверхурочную работу оплачивают

в соответствии со ст. 152 ТК РФ. При многосменном режиме работы: за каждый час

работы в ночную смену производится доплата 40% тарифной ставки (оклада). При

других режимах работы доплата производится за каждый час работы в ночную смену

(с 10 часов вечера до 6 часов утра) в размере 40% тарифной ставки.

Отдельным категориям работников устанавливаются

надбавки за классность, (классность устанавливается по решению квалификационной

комиссии предприятия):

- для водителей 1 класса-25% тарифной

ставки;

- для водителей 2 класса-10% тарифной

ставки за все время работы в качестве водителя.

Работникам, занятых на работах с тяжелыми и

вредными условиями труда устанавливается доплата к тарифной ставке (окладу)

(Приложение 7).

Доплаты за условия труда при повременной оплате