Статистико-экономический анализ себестоимости молока

Статистико-экономический анализ

себестоимости молока

Введение

Проводимые преобразования в аграрном секторе страны позволили

создать многоукладную экономику, но объемы и эффективность

сельскохозяйственного производства резко снизились.

Среди специализированных товарных рынков особое место занимает рынок

молочной продукции. Сегодня ее недостаток не может быть компенсирован

импортными закупками в результате ограниченного срока хранения. Существующий

уровень производства далеко не покрывает потребности общества в молочных

продуктах.

Решение этой проблемы требует значительного подъема экономики молочного

подкомплекса путем проведения системы мероприятий, направленных на увеличение

производства, повышение качества молочной продукции на всех стадиях

технологической цепи и соответственно повышение эффективности производства

молока.

При изучении экономической эффективности производства молока необходимо

учитывать специфические особенности: производство в течение всего календарного

года, наличие скоропортящейся продукции, высокая трудо- и капиталоемкость

производства, зависимость эффективности от породных и индивидуальных

наследственных особенностей КРС, необходимость обеспечения высокого уровня

зооветеринарной и селекционной работы, продуктивности земледелия для создания

прочной кормовой базы, повышения качества сырья, отправляемого на переработку.

Развитие производства молока и повышение его экономической эффективности

должно осуществляться путем повышения продуктивности дойного стада, снижения

себестоимости продукции, увеличения цены реализации на основе улучшения

качества молока, концентрации производства, совершенствования ценообразования,

форм и методов реализации продукции [1].

Целью курсового проекта является проведение статистико-экономического анализа

себестоимости молока. Проведение статистико-экономического анализа имеет важное

значение, т.к. на его основе можно предложить мероприятия для более эффективной

деятельности предприятия.

Задачи курсового проекта:

1) В процессе статистико-экономического

анализа должна быть изучена динамика себестоимости за соответствующий период,

произведено выравнивание ряда динамики и выявлены тенденции себестоимости

молока.

2) Провести индексный метод анализа

себестоимости молока производственных затрат на молоко. Произвести

дисперсионный анализ и метод группировок с использованием правила трех сигм по

одному из факторов, который влияет на себестоимость молока.

3) Разработать проектную часть, где с

помощью корреляционно-регрессионного анализа необходимо разработать

экономико-математическую модель себестоимости 1ц молока и рассчитать резервы

снижения себестоимости 1ц молока.

Основной задачей анализа является поиск резервов снижения себестоимости

для увеличения доходности. Это предполагает решение двух задач:

а) изучение закономерностей изменения себестоимости и полных издержек

производства в динамике;

б) оценка влияния на себестоимость и полные издержки комплекса факторов и

каждого фактора в отдельности с целью использования полученных показателей

взаимосвязи для прогнозирования, планирования, организации и экономического

регулирования производства.

Себестоимость молока изучается с использованием таких статистических

методов, как метод группировок, средних и относительных величин, графический и

индексный метод, а также с помощью корреляционно-регрессивного анализа.

Объектом исследования анализа являются сельскохозяйственные предприятия

Калачеевского, Павловского, Аннинского и Бутурлиновского районов Воронежской

области.

Глава 1. Анализ рядов динамики

1.1 Понятие производственных затрат, их классификация. Динамика

производственных затрат на молоко за 6 лет

Себестоимость продукции - синтетический показатель: в нее входит очень

много разнообразных видов затрат. Поиск резервов снижения издержек представляет

собой не только увлекательное занятие, но необходимое условие для принятия

управленческих решений. При таком обилии видов затрат и факторов важно все

"разложить по полочкам", то есть сгруппировать затраты таким образом,

чтобы деятельность предприятия можно было бы охарактеризовать с разных точек

зрения.

Знание методики калькуляции продукции уже помогает правильно

сориентироваться в сложном взаимодействии факторов, влияющих на себестоимость.

Классификация затрат производится по разным признакам. По роли в

производстве их целесообразно разделить на основные и накладные. Основные - это

затраты, непосредственно связанные с выполнением технологических операций на

местах работы (в поле, на животноводческой ферме, на току, на складе готовой

продукции, в мастерской и т.п.).

Накладными называются расходы на организацию производства и управление

(обще бригадные, цеховые и общехозяйственные расходы - оплата труда аппарата

управления и прочего персонала, амортизация и затраты на содержание и текущий

ремонт зданий, сооружений, инвентаря; командировочные расходы, затраты на

содержание легкового транспорта, на подготовку кадров, конторские расходы и

др.). Экономия накладных расходов всегда является вожделенной мечтой любого

руководителя, потому что они относятся к постоянным затратам, а снижение

удельного веса постоянных затрат повышает рентабельность.

По способу включения в себестоимость затраты делятся на прямые и

косвенные. Прямые затраты - это те, которые при калькуляции непосредственно

относятся на определенные культуры или виды скота.

Большинство основных затрат являются прямыми по способу включения в

себестоимость. Лишь некоторые из основных распределяются расчетным путем

(например, амортизационные отчисления от стоимости тракторов). Косвенные

затраты относятся к ряду культур или видов скота. Накладные расходы почти

всегда распределяются косвенно. Например, затраты по организации производства и

управлению распределяются по видам продукции пропорционально общей сумме затрат

(без затрат по организации и управлению), за исключением затрат на семена,

корма, сырье и полуфабрикаты [2].

Для выявления изменений производственных затрат на молоко за 2006-2011

гг. в ООО «Нива» Калачеевского района составим их динамику.

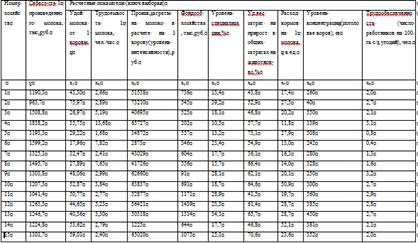

Таблица 1.1. Показатели динамики себестоимости произведенного молока производства

ООО «Нива» Калачеевского р-на.

|

Годы

|

Себест-ть 1ц произведен молока, тыс. руб.

|

Кол-во произвед молока, ц

|

Себест всего произвмолокатыс. руб.

|

Абсолютный прирост, тыс.руб.

|

Темп роста, %

|

Темп прироста, %

|

Абсолют значение 1% прироста, тыс. руб.

|

|

|

|

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

|

|

2006

|

609,9

|

8879

|

5416

|

|

|

|

|

|

|

|

|

2007

|

678,3

|

5245

|

3558

|

-1858,0

|

-1858,0

|

65,7

|

65,7

|

-34,3

|

-34,3

|

54,16

|

|

2008

|

952,3

|

6011

|

5724

|

2166,0

|

308,0

|

160,9

|

105,7

|

60,9

|

5,7

|

35,58

|

|

2009

|

880,6

|

10031,5

|

8834,5

|

3110,5

|

3418,5

|

154,3

|

163,1

|

54,3

|

63,1

|

57,24

|

|

2010

|

850,0

|

14052

|

11945

|

3110,5

|

6529,0

|

135,2

|

220,6

|

35,2

|

120,6

|

88,35

|

|

2011

|

1193,3

|

14846

|

17715

|

5770,0

|

12299,0

|

148,3

|

327,1

|

48,3

|

227,1

|

119,45

|

Рассматривая показатели себестоимости произведенного молока по годам за

период с 2006-2011 в ООО «Нива» Калачеевского р-на, наблюдается динамичное

увеличение затрат на 68,4 руб. и только в 2007 году зафиксировано снижение

данного показателя.

Максимальный абсолютный прирост цепного показателя наблюдается в 2011

году и составляет 5770 тыс. руб. или 48,3% за счет увеличения валового надоя на

794 ц. относительно 2010 года. Снижение затрат наблюдается в 2007 году и

составляет 1858 тыс. руб. или 34,3%, затраты уменьшились за счет уменьшения

количества произведенного молока на 3634 ц, но в среднем показатели увеличились

на 26,7% или на 2459,8 руб. Значение конечного уровня ряда превышает значение

начального в 3,2 раза.

Особое внимание обращает на себя такой показатель как абсолютное значение

1% прироста. Максимальное

значение 1% прироста наблюдается в 2011 году и показывает, что на 1% прироста

приходится 119,45 тыс. руб. прироста затрат на производство молока.

Расчет средних показателей:

Среднее значение уровня ряда:

Средний

абсолютный прирост:

Средние

затраты:

Средний

темп роста:

Средний

темп прироста:

Рассчитанные

средние показывают, что затраты на производство молока в ООО «Нива»

Калачеевского р-на ежегодно увеличивались на 2459,8 или на 26,7%.

Размах

вариации:  (руб.)

(руб.)

Дисперсия:

Среднеквадратическое

отклонение:

Коэффициент

вариации:

Средняя

себестоимость 1ц молока за рассматриваемый период (2003-2011гг.) составляет

5164,4 руб., при этом коэффициент вариации не превышает 33%, следовательно,

средняя типична, а совокупность однородна.

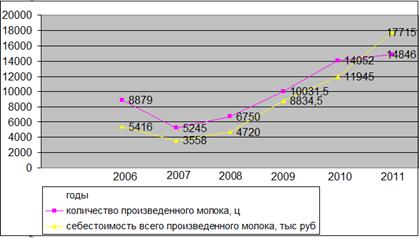

Для

наглядности рассмотрим ежегодное изменение затрат на производство молока на

следующем графике:

Рис.1.

Динамика изменения затрат на производство молока в ООО «Нива» Калачеевского

района, тыс. руб.

Построенный график свидетельствует о динамичном увеличении затрат на

производство молока в ООО «Нива» Калачеевского района с 2006 до 2011 года.

.2 Себестоимость 1ц молока. Динамика себестоимости 1ц молока за 9 лет

Себестоимость - один из важнейших показателей экономической

эффективности, фиксирующий, во что обходится предприятию производство того или

иного вида продукции. Себестоимость единицы продукции (С) исчисляют делением

затрат на производство валовой продукции (ПЗ) соответствующего вида на ее объем

в натуральном выражении (ВП):

С=ПЗ/ВП

Понятие "структура" в данном случае приобретает более широкое

значение, чем просто удельный вес составных частей: это - размер затрат по

каждой статье в расчете на единицу продукции и соотношение, выраженное в

процентах ко всем затратам [10].

Различия структуры затрат по разным видам продукции объясняются

особенностями технологии, степенью механизации процессов труда.

Элементы затрат - это однородные виды затрат. В годовых отчетах сельскохозяйственных

предприятий элементы затрат объединены в группы, которые соответствуют формуле

себестоимости:

-я группа. Затраты на оплату труда - Vф.

-я группа. Материальные затраты - Сф (потребленные

материальные оборотные средства).

-я группа. Амортизация основных средств - Сф (потребленные

основные средства).

-я группа. Страховые платежи - mсб (часть чистого дохода

общества).

-я группа. Прочие затраты - mсб (часть чистого дохода

общества).

Сб. = cф + vф + mсб,

где cф - материальные затраты функционирующего предприятия; vф

- затраты на оплату труда с отчислениями на социальное страхование и социальное

обеспечение; mсб - расходы, прямо не связанные с

производством, часть прибавочного продукта общества, включаемая в себестоимость

продукции предприятия (страховые платежи, проценты за краткосрочный кредит,

затраты на подготовку кадров, некоторые расходы на культурно-бытовые нужды и

др.).

Все явления, процессы изменяются во времени. Процесс развития явлений во

времени называется динамикой. Основная цель статистического изучения динамики

себестоимости молока состоит в выявлении и измерении закономерностей её

развития во времени. Это достигается посредством построения и анализа

статистических рядов динамики [3].

Рассмотрим динамику себестоимости 1 ц. произведенного молока ООО «Нива»

Калачеевского района за 9 лет в таблице 1.2.

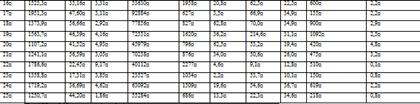

Таблица 1.2. Показатели динамики себестоимости 1ц произведенного молока

за 9 лет в ООО «Нива» Калачеевского р-на.

|

Годы

|

Себестоимость 1ц произведенного молока, тыс. руб.

|

Абсолютный прирост, тыс. руб.

|

Темп роста, %

|

Темп прироста, %

|

Абсолютное значение 1% прироста, тыс. руб.

|

|

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

|

|

2003

|

372,3

|

|

|

|

|

|

|

|

|

2004

|

478,8

|

106,5

|

106,5

|

128,6

|

128,6

|

28,6

|

28,6

|

3,72

|

|

2005

|

589,4

|

110,6

|

217,1

|

123,1

|

158,3

|

23,1

|

58,3

|

4,79

|

|

2006

|

609,9

|

20,5

|

237,6

|

103,5

|

163,8

|

3,5

|

63,8

|

5,89

|

|

2007

|

678,3

|

68,4

|

306,0

|

111,2

|

182,2

|

11,2

|

82,2

|

6,10

|

|

2008

|

952,3

|

274,0

|

580,0

|

140,4

|

255,8

|

40,4

|

155,8

|

6,78

|

|

2009

|

880,6

|

-71,7

|

508,3

|

92,5

|

236,5

|

-7,5

|

136,5

|

9,52

|

|

2010

|

850,0

|

-30,6

|

477,7

|

96,5

|

228,3

|

-3,5

|

128,3

|

8,81

|

|

2011

|

1193,3

|

343,3

|

821,0

|

140,4

|

320,5

|

40,4

|

220,5

|

8,50

|

Показатели себестоимости 1ц произведенного молока по данным таблицы 1.2.

в ООО «Нива» Калачеевского р-на, на протяжении всего периода с 2003 по 2011

год, увеличиваются с 372,3 до 1193,3 тыс. руб., но в 2009-2010 г. г.

наблюдается снижение затрат на 71,7 тыс. руб. по сравнению с 2008 годом. В 2011

году данный показатель составил 1193,3 тыс. руб. или на 1ц молока, а это на 821

тыс.руб. или 220,5% больше в сравнении с 2003 годом, что подтверждается

значением базисного абсолютного прироста. Наибольшее абсолютное уменьшение

базисного показателя наблюдается в 2004 году и составляет 106,5 тыс. руб. или

28,6%.

Максимальный абсолютный цепной прирост составил 343,3 тыс. руб. или

40,4%. Наибольшее абсолютное уменьшение зафиксировано в 2009 и 2010 году и оно

составило 71,7 тыс. руб. и 30,6 тыс. руб. или 7,5%. и 3,5%.

В 2011 году темп роста базисного периода составил 320,5%, что в 2,5 раза

превышает темп роста 2003 года, т.е. начального периода. Максимальное

абсолютное значение 1% прироста наблюдается в 2009 году и означает, что на 1%

прироста приходится 9,52 тыс.руб. прироста себестоимости 1ц произведенного

молока.

Расчет средних показателей:

Среднее значение уровня ряда:

Средний

абсолютный прирост:

Средний

темп роста:

или

126,2%

или

126,2%

Средний

темп прироста:

Средние

затраты 1ц молока составляют 733,9 руб. Анализ рядов динамики себестоимости за

рассматриваемый период показал ежегодное увеличение затрат на 102,6 руб. или

26,2%. Соответственно, средний темп роста составил 126,2%.

Для

наглядности рассмотрим ежегодное изменение затрат на 1ц произведенного молока

на графике:

Рис. 2 - Динамика себестоимости 1 ц молока в ООО «Нива» Калачеевского

района, тыс. руб.

Построенный график показывает стабильный, но неустойчивый рост

себестоимости 1 ц молока с 372,3 руб. до 1193,3 руб. с 2003 по 2011 год. Данный

график не позволяет сделать однозначный вывод о динамике себестоимости 1 ц на

протяжении всего периода. В таких случаях для нахождения тренда используются

методы выравнивание уровней ряда.

.3 Приемы выравнивания рядов динамики, схемы расчетов, значение.

Выявление тенденции себестоимости 1ц молока

Ряды динамики и исчисляемые на их основе показатели служат исходной базой

статистической характеристики развития общественных явлений во времени. Одна из

важнейших задач статистической характеристики динамики общественных процессов

состоит в том, чтобы установить основную тенденцию развития, т.е. основное

направление изменения уровня явления. Но встречаются случаи, когда динамика не

обнаруживает явно выраженной тенденции роста или падения. В подобных случаях

применяют различные приемы и способы, в частности укрупнение интервалов и

механическое сглаживание. Ряды динамики могут состоять как из абсолютных

суммарных величин, так и из производных величин. В соответствии с этим они

подразделяются на ряды абсолютных суммарных величин и ряды производных

(относительных и средних). В свою очередь каждый из этих рядов динамики делится

на интервальные - если составляющие его числа выражают размеры изучаемого

явления за определенные промежутки времени; и моментные - если составляющие его

числа выражают размер изучаемого признака по состоянию на определенные даты.

Рядом динамики относительных величин называется ряд цифровых данных,

характеризующих изменение относительных размеров общественных явлений во

времени. Рядом динамика средних величин называется ряд цифровых данных,

характеризующих изменение средних размеров признаков общественных явлений во

времени. Для выявления общей тенденции развития иногда используются подвижные

(скользящие) средние, т.е. средние укрупненных интервалов, образованных путем

последовательного исключения начального члена интервала и замены его очередным

членом ряда динамики [4]. При расчете подвижных средних из четного числа членов

ряда производится так называемое центрирование подвижных средних, т.е.

отнесение их к определенному периоду или дате. Проведем выравнивание

динамического ряда себестоимости 1 ц молока в ООО «Нива» Калачеевского района в

таблице 1.3.

Таблица 1.3. Выравнивание динамического ряда себестоимости 1ц молока в

ООО "Нива" Калачеевского района, руб.

|

Годы

|

Себестоимость 1ц произведенного молока

|

Укрупнение периодов

|

Скользящая средняя

|

|

|

сумма за трехлетие

|

средняя за трехлетие

|

сумма за трехлетие

|

средняя за трехлетие

|

|

2003

|

372,3

|

|

|

|

|

|

2004

|

478,8

|

1440,5

|

480,2

|

1440,5

|

480,2

|

|

2005

|

589,4

|

|

|

1678,1

|

559,4

|

|

2006

|

609,9

|

|

|

1877,6

|

625,9

|

|

2007

|

678,3

|

2240,5

|

746,8

|

2240,5

|

746,8

|

|

2008

|

952,3

|

|

|

2511,2

|

837,1

|

|

2009

|

880,6

|

|

|

2682,9

|

894,3

|

|

2010

|

850,0

|

2923,9

|

974,6

|

2923,9

|

974,6

|

|

2011

|

1193,3

|

|

|

|

|

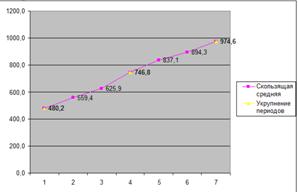

Как по методу укрупнения периодов, так и по методу скользящей средней

наблюдается стабильное увеличение себестоимости 1 ц произведенного молока с

480,2 руб. до 974,6 руб. на окончание периода исследования. Оба, используемых

метода подтверждают тенденцию к увеличению себестоимости. Наглядно тенденцию

изменения можно наблюдать на следующем графике:

Рис.3 - Тенденция изменения себестоимости 1 ц произведенного молока в ООО

«Нива» Калачеевского р-на, руб.

Более

совершенным приемом выявления основной тенденции развития

<#"827153.files/image017.gif">

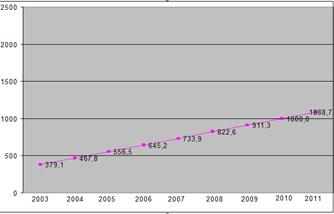

В результате уравнения прямой имеет вид:

Аргумент

a1

равный 88,7 свидетельствует о том,

что ежегодно себестоимость 1 ц увеличивалась на 88,7 тыс. руб. Подставив в

данное уравнение значение t, определяем выровненные уровни. Таким образом, видно,

что себестоимость 1ц молока в 2003г. составляла 379,1 тыс. руб. и с каждым

годом возрастала до 1088,7 тыс. руб. в 2011 году.

Правильность

расчета проверяется следующим образом: сумма значений фактических уровней ряда

должна совпадать с суммой вычисленных выровненных уровней. Данное условие

выполняется, следовательно, выравнивание произведено правильно, графиком будет

являться прямая.

По данным таблицы 1.4 и графику (рис. 4) мы видим, что метод выравнивания

подтвердил тенденцию к неуклонному росту себестоимости 1 ц произведенного

молока с 379,1 тыс. руб. до 1088,7 тыс. руб.

Рис. 4 - Тренд себестоимости 1 ц произведенного молока в ООО «Нива»

Калачеевского р-на, руб.

Глава 2. Индексный метод анализа

.1 Индексный анализ средней себестоимости и производственных затрат

Индексам характерны синтетические и аналитические свойства. Синтетические

свойства состоят в том, что посредством индексного анализа производится

соединение целых разнородных единиц. Аналитические свойства состоят в том, что

определяется влияние факторов на изменение изучаемого показателя. Индекс -

относительная величина, характеризующая изменение сложного разнородного

общественного явления, отдельные элементы которого не подлежат суммированию

В индексах различают 2 величины: величина, изменение которой изучается,

называется индексируемой; другая величина, позволяющая привести разнородные

элементы в сопоставимый вид, называется коэффициентом соизмерения или весом.

Основной формой общих индексов являются агрегатные индексы, в числителе и

знаменателе которых содержатся соединенные наборы (агрегаты) элементов

изучаемых статистических совокупностей.

Индексы классифицируются по следующим признакам:

1) по степени охвата явлений (индивидуальные, групповые, общие)

2) по базе сравнения - динамические (цепные и базисные), индексы

выполнения плана и территориальные.

) по виду весов- с постоянными весами (веса базисного периода,

отчетного периода и стандартные)

) по форме построения - агрегатные и средние взвешенные.

) по составу явлений - постоянного состава и переменного состава.

) по содержанию индексируемых величин, индексы бывают качественных

показателей и количественных показателей.

Основными индексами являются индивидуальные и общие. Индивидуальные

индексы получаются в результате сравнения однородных явлений. Индивидуальные

индексы представляют собой относительные величины динамики, планового задания,

выполнения плана, сравнения, координации. В экономических расчетах чаще всего

используются общие сводные индексы, характеризующие изменение совокупности в

целом, их построение и являются содержанием индексной методологии. Общие

индексы рассчитываются для количественных и качественных показателей. К первой

группе относят индексы, которые характеризуют изменение численности скота,

объема производимой продукции, то есть изменение количественных и объемных

показателей. Ко второй группе относят индексы, характеризующие изменение цен,

себестоимости продукции, трудоемкости уровня производительности труда, уровня

рентабельности, то есть изменение качественных показателей. В зависимости от

целей исследования и наличия исходных данных используют различные формы

построения общих индексов: агрегатную и средневзвешенную [5].

В зависимости от базы сравнения различают цепные и базисные индексы.

Система цепных индексов - это ряд индексов, каждый из которых рассчитан по

отношению к предыдущему периоду. Система базисных индексов - это ряд

последовательно вычисленных индексов одного и того же явления с постоянной

базой сравнения, т.е. в знаменателе всех индексов находится индексируемая

величина базисного периода.

2.2 Индексный анализ средней себестоимости и производственных затрат

Индексы широко распространены в статистических исследованиях, являются

важным инструментом для факторного анализа общественных явлений. На основе

таблицы 2.1 проведем индексный анализ средней себестоимости и производственных

затрат молока и определим абсолютное и относительное изменение. Установим, в

какой мере эти изменения произошли за счет влияния отдельных факторов.

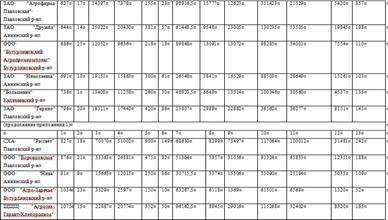

Таблица 2.1. Себестоимость 1ц, валовой надой и затраты на производство

молока по совокупности предприятий

|

Наименование предприятий

|

Себестоимость 1ц произведенного молока, руб

|

Количество произведенного молока, ц

|

Затраты на производство, руб

|

|

базисный год, (Y0)

|

отчетный год, (Y1)

|

базисный год, (П0)

|

отчетный год, (П1)

|

базисный год, (У0П0)

|

отчетный год, (У1П1)

|

условный год, (У0П1)

|

|

"Большевик" Калачеевский р-н

|

1190,3

|

8595

|

11258

|

11556837

|

13400397,4

|

15137506,8

|

|

Манино" Калачеевский р-н

|

858,8

|

963,7

|

26678

|

30388

|

22911066,4

|

29284915,6

|

26097214,4

|

|

"Подгорное" Калачеевский р-н

|

1329,5

|

1508,8

|

14706

|

14834

|

19551627

|

22381539,2

|

19721803

|

|

"Семеновское" Калачеевский р-н

|

1759,3

|

1838,2

|

6498

|

4970

|

11431931,4

|

9135854

|

8743721

|

|

ООО "Нива" Калачеевский р-н

|

850,1

|

1193,3

|

14052

|

14846

|

11945605,2

|

17715731,8

|

12620584,6

|

|

"Калачеевское-2" Калачеевский р-н

|

1668,5

|

1599,2

|

5388

|

4347

|

8989878

|

6951722,4

|

7252969,5

|

|

"Скрипниково" Калачеевский р-н

|

935,8

|

1325,1

|

9083

|

12048

|

8499871,4

|

15964804,8

|

11274518,4

|

|

"Куйбышева" Калачеевский р-н

|

1474,4

|

1495,7

|

8322

|

9150

|

12269956,8

|

13685655

|

13490760

|

|

ООО "Нива" Аннинский р-н

|

1130,2

|

1303,8

|

11625

|

12015

|

13138575

|

15665157

|

13579353

|

|

ЗАО "Николаевка" Аннинский р-н

|

1204,3

|

1207,3

|

15778

|

15863

|

19001445,4

|

19151399,9

|

19103810,9

|

|

СХА им. Ленина Аннинский р-н

|

980,7

|

1041,4

|

28691

|

28433

|

28137263,7

|

29610126,2

|

27884243,1

|

|

ООО "АТГ Верхне" Аннинский р-н

|

1170,3

|

1263,3

|

16039

|

17194

|

18770441,7

|

21721180,2

|

20122138,2

|

|

СХА "Заря" Аннинский р-н

|

805,1

|

1246,7

|

17645

|

18163

|

14205989,5

|

22643812,1

|

14623031,3

|

|

ЗАО "Дружба" Аннинский р-н

|

1235,7

|

1224,8

|

20143

|

20430

|

24890705,1

|

25022664

|

25245351

|

|

ООО "Агротех-Гарант-Хлебородное" Аннинский р-н

|

1307,2

|

1101,7

|

10080

|

20774

|

13176576

|

22886715,8

|

27155772,8

|

|

ЗАО "Агрофирма Павловская" Павловский р-н

|

1623,1

|

1951,3

|

8417

|

7378

|

13661632,7

|

14396691,4

|

11975231,8

|

|

СХА "Рассвет" Павловский р-н

|

987

|

1373,9

|

52960

|

51002

|

52271520

|

70071647,8

|

50338974

|

|

ЗАО "Родина" Павловский р-н

|

1220,2

|

1563,7

|

18018

|

50666

|

21985563,6

|

79226424,2

|

61822653,2

|

|

ЗАО "Герино" Павловский р-н

|

980,7

|

1107,2

|

20227

|

17442

|

19836618,9

|

19311782,4

|

17105369,4

|

|

ООО "Воронцовское" Павловский р-н

|

1011,5

|

1241,1

|

25342

|

26881

|

25633433

|

33362009,1

|

27190131,5

|

|

ООО "Инвестагропромкомплекс" Бутурлиновский р-н

|

1123,4

|

1786,6

|

15430

|

11450

|

17334062

|

20456570

|

12862930

|

|

ООО "Агро-Заречье" Бутурлиновский р-н

|

1506,9

|

1358,8

|

2308

|

2597

|

3477925,2

|

3528803,6

|

3913419,3

|

|

ООО "Агрофирма Шипова Дубрава" Бутурлиновский р-н

|

1111,4

|

1719,2

|

29261

|

22716

|

32520675,4

|

39053347,2

|

25246562,4

|

|

ООО "Бутурлиновский Агропромкомплекс"

Бутурлиновский р-н

|

1613,5

|

1250,7

|

7695

|

9636

|

12415882,5

|

12051745,2

|

15547686

|

|

ЗАО "Путь Ленина" Аннинский р-н

|

1376,6

|

1525,3

|

19072

|

21096

|

26254515,2

|

32177728,8

|

29040753,6

|

|

Итого

|

1125,7

|

1336,4

|

412053

|

455577

|

463869598,1

|

608858425,1

|

517096489,2

|

Приведенные данные в таблице 2.1 позволяют определить общее изменение

средней продуктивности коров:

. При проведении индексного анализа средней себестоимости произведенного

молока определяется соответствующий индекс как отношение средней себестоимости

1ц произведенного молока отчетного года к средней себестоимости 1ц базисного

года:

Абсолютная величина средней себестоимости представляет собой разницу между

средней фактической себестоимостью 1ц произведенного молока отчетного года и

средней себестоимостью 1ц базисного года:

Данные расчеты показывают, что себестоимость 1ц произведенного молока в

отчетном году по сравнению с базисным повысилась на 9,0% или на 110,71 руб.

. Средняя продуктивность коров находится под влиянием двух факторов:

) себестоимость 1ц произведенного молока в отдельных хозяйствах

) структура производимой продукции

Влияние первого фактора:

Относительная величина: определяется как отношение средней себестоимости 1ц

произведенного молока в отчетном периоде к средней условной себестоимости 1ц

произведенного молока:

Абсолютная величина: определяется как разница между средней себестоимостью 1ц

произведенного молока и условной себестоимостью 1ц произведенного молока.

Следовательно, за счет повышения себестоимости 1ц

произведенного молока в хозяйствах Калачеевского, Аннинского, Павловского и

Бутурлиновского районов в отчетном году по сравнению с базисным, средняя

себестоимость 1ц произведенного молока повысилась на 17,7% или на 201,35 руб.

Влияние второго фактора:

Относительная величина: определяется как

отношение средней условной себестоимости 1ц произведенного молока к средней

себестоимости 1ц произведенного молока:

Абсолютная величина: определяется как разница

между средней условной себестоимостью 1ц произведенного молока и средней

себестоимостью 1ц произведенного молока:

Таким образом, за счет ухудшения структуры

произведенной продукции (увеличилась доля произведенного молока в хозяйствах

Калачеевского, Аннинского, Павловского и Бутурлиновского районов) с более

высокой себестоимостью 1ц произведенного молока повысилась на 1,8% или на 9,1

руб.

. Рассчитанные показатели находятся во

взаимосвязи, что позволяет построить две модели, описывающие взаимосвязь

факторов.

Мультипликативная модель:

,186=1,177*1,008=1,186

Аддитивная модель:

,45=201,35+9,10=210,45

. Общее изменение величины производственных затрат

на производство молока в отчетном году по сравнению с базисным, определяется:

относительным путем расчета индекса производственных затрат, рассчитываемого

как отношение общих производственных затрат отчетного года к уровню затрат

базисного года:

Абсолютная величина : определяется как разница

между общими производственными затратами отчетного года и уровню затрат

базисного года:

Следовательно производственные затраты на валовой

надой молока в отчетном году по сравнению с базисным повысились на 31,1% или на

144764,7 тыс. руб.

. Величина производственных затрат находится под

влиянием трех факторов:

) себестоимость 1ц молока в отдельных хозяйствах;

) количество произведенного молока;

) структура, произведенной продукции

Влияние первого фактора:

Относительная величина: определяется путем

расчета индекса себестоимости 1ц молока в отдельных хозяйствах по формуле:

Абсолютная величина:

Таким образом, за счет повышения себестоимости 1ц

молока в изучаемых хозяйствах, за исключением ООО «Агротех-Гарант-Хлебородное»

Аннинского р-на, производственные затраты повысились на 17,7% или на 91730,4

тыс.руб.

Влияние второго фактора:

Относительная величина: определяется путем расчета

индекса физического объема продукции или количества валового надоя молока:

Абсолютная величина производственных затрат

данного фактора составит:

Отсюда следует, что за счет увеличения объема

производимого молока в отчетном периоде по сравнению с базисным на 10,5%

производственные затраты увеличились на 48895,4 тыс.руб.

Влияние третьего фактора:

Относительная величина: определяется путем расчета

индекса структуры, произведенной продукции по формуле:

Абсолютная величина за счет данного фактора

определяется по формуле:

Таким образом, за счет ухудшения структуры,

произведенной продукции, производственные затраты на молоко возросли на 1,8%

или на 4145, 8 (тыс.руб.)

Рассчитанные показатели находятся во взаимосвязи,

что позволяет построить две модели, описывающих взаимосвязь факторов

Мультипликативная модель:

,310=1,177*1,105*1,008=1,310

Аддитивная модель:

,6=48895,4+91730,4+4145,7=144771,6

Следовательно, индексный анализ показал, что

за счет роста себестоимости 1ц произведенного молока в отчетном году по

сравнению с базисным годом производственные затраты повысились на 17,7% или на

91730,4 тыс.руб.; за счет ухудшения структуры произведенного молока рост производственных

затрат составил 1,8% или 4145,7 тыс.руб.; с увеличением объема произведенного

молока в отчетном году по сравнению с базисным привело к увеличению суммы

производственных затрат на 10,5% или на 48895,4 тыс.руб.

Глава 3. Метод группировок и дисперсионный анализ

.1 Сущность группировки, их виды и значение. Аналитическая группировка по

одному из факторов, влияющих на себестоимость (фондообеспеченность)

Группировкой называется выделение в совокупности общественных явлений

важнейших типов, характерных групп и подгрупп по существенным для них

признакам. При помощи статистических группировок решается множество конкретных

задач, но все они сводятся к следующим: выделение социально-экономических

типов, выявление структуры и структурных сдвигов и установление взаимосвязи

между изучаемыми явлениями и характеризующими их признаками.

Одна из первых задач в том, чтобы подвергнутую наблюдению массу

разнокачественных единиц подразделить на характерные типы, т.е. однородные в

существенном отношении группы.

Среди этого вида группировок, называемых типологическими, надо указать на

классовые группировки. При переписи населения учету подлежат все без исключения

лица. Но собранные данные могут быть правильно оценены, изучены и обработаны,

если будут выделены основные классы.

Важную роль играют группировки и в исследовании связи между явлениями и

их признаками. Все общественные явления, так или иначе, между собой связаны,

находятся в определенном взаимодействии, в определенной взаимозависимости. Эти

связи во многих случаях могут быть выявлены и охарактеризованы при помощи

группировки данных. Группировки, направленные на выявление и характеристику

взаимосвязи между явлениями, часто называют аналитическими. Взаимосвязанные

признаки можно подразделить на два класса: признаки, обусловливающие изменение,

и признаки, изменяющиеся под воздействием влияющих на них других признаков

(факторов). Первые признаки называются факторными, вторые - результативными.

Однако, несмотря на условность деления признаков, в каждом конкретном исследовании

выделение тех и других имеет важное значение. Образуя, например, группы по

факторному признаку и прослеживая изменение результативного признака, можно

выявить и охарактеризовать зависимость между ними.

Группировка обследованных единиц может быть произведена по одному или

нескольким из этих признаков. Если группы образуются по одному признаку, то

группировка называется простой. Если для выделения групп берется два или более

признака в сочетании, то такие группировки называются комбинационными [6].

Произведем аналитическую группировку хозяйств Калачеевского, Павловского,

Аннинского и Бутурлиновского районов по уровню трудоемкости, с целью выявления

его влияния на себестоимость 1ц молока и представим данные в таблице 3.1.

Для этого:

. Определяем группировочный признак - фондообеспеченность

. Построение ранжированного ряда - группировочный признак располагается в

порядке возрастания и указывается номер предприятия;

. Определяем число групп n=1+3,322lg, где N-число хозяйств; n=6

. Определяем величину интервала:

i=(Xmax - Xmin)/n=

(2103,-374,9)/6=345,8

где Xmax и Xmin - максимальное и минимальное значение признака;

n -

число групп;

. Распишем границы групп и подсчитаем число хозяйств, которые войдут в

каждую группу:

группа: Нижняя граница = Хmin = 202

Верхняя граница = Хmin

+i (интервал) = 202+345,8=547,8

тыс.руб.

группа: Нижняя граница = верхняя граница 1 группы

Верхняя граница = нижняя граница 2 группы + i (интервал) = 893.6 тыс. руб. и так далее для всех групп.

Таблица 3.1. Интервальный ряд распределения хозяйств по

фондообеспеченности в ООО «Нива» Калачеевского р-на.

|

Границы групп по фондообеспеченности

|

Число хозяйств (f)

|

Середина интервала (x)

|

xf

|

(x-xˉ)

|

(x-xˉ)2

|

(x-xˉ)2 f

|

|

202-547,8

|

4

|

374,9

|

1499,6

|

-650,1

|

422635,21

|

1690541

|

|

547,8-893,6

|

6

|

720,7

|

4324,2

|

-304,3

|

92600,92

|

555605,5

|

|

893,6-1239,4

|

9

|

1066,5

|

9598,5

|

41,5

|

1721,92

|

15497,26

|

|

1239,4-1585,2

|

3

|

1412,3

|

4236,9

|

387,3

|

149998,19

|

449994,6

|

|

1585,2-1931

|

1

|

1758,1

|

1758,1

|

733,1

|

537429,75

|

537429,7

|

|

1931-2276,8

|

2

|

2103,9

|

4207,8

|

1078,9

|

1164016,58

|

2328033

|

|

Итого

|

25

|

1025,0

|

1286,4

|

2368402,57

|

5577101

|

Определим основные характеристики построенного ряда распределения:

Размах вариации составляет: max(x)-min(x)=2103,9-374,9=1729

(чел./час.)

Дисперсия:

=223084,04 (чел./час).

=223084,04 (чел./час).

Среднее

квадратическое отклонение:

= 472,3

(чел./час).

= 472,3

(чел./час).

Коэффициент

вариации:

Следовательно, влияние случайных индивидуальных условий составляет 46,0%

по отношению к влиянию общих условий, формирующих средний уровень. Рассчитанная

средняя является не типичной, а совокупность не однородной. Из этого следует,

что мы можем использовать правило трех сигм для определения величины интервала.

(Таблица 3.2).

Таблица 3.2. Интервальный ряд распределения хозяйств по правилу трех сигм

в ООО « Нива» Калачеевского р-на.

|

Номер группы

|

Нижняя граница

|

Верхняя граница

|

Число хозяйств

|

|

формула

|

значение

|

формула

|

значение

|

|

|

I

|

x̄-3δ

|

-926,2

|

x̄-2δ

|

-275,8

|

0

|

|

II

|

x̄-2δ

|

-275,8

|

x̄-δ

|

374,6

|

2

|

|

III

|

x̄-δ

|

374,6

|

x̄

|

1025

|

14

|

|

IV

|

x̄

|

1025

|

x̄+δ

|

1675,4

|

7

|

|

V

|

x̄+δ

|

1675,4

|

x̄+2δ

|

2325,8

|

2

|

|

VI

|

x̄+2δ

|

2325,8

|

x̄+3δ

|

2976,2

|

0

|

|

Итого

|

|

4198,8

|

|

8101,2

|

25

|

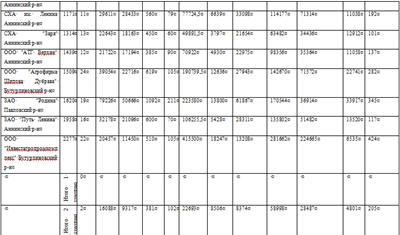

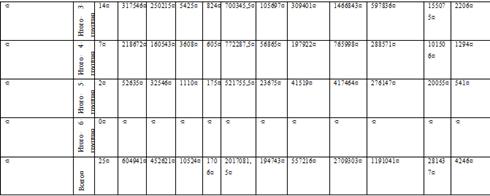

Построим интервальный ряд распределения хозяйств. Отобразим сводные

данные по группам в приложении 1.

Затем по полученным групповым сводным данным определим аналитические

показатели в среднем по совокупности и по каждой группе. Результат представим в

таблице 3.3.

Таблица 3.3. Аналитическая группировка по группам хозяйств Аннинского,

Бутурлиновского, Калачеевского и Павловского районов по фондообеспеченности.

|

Группы хозяйств по фондообеспеченности

|

Число хозяйств

|

Расчетные показатели (ключ выборки)

|

|

|

Себестоимость 1ц произведенного молока

|

Удой молока от одной коровы,ц

|

Трудоемкость 1ц молока, чел./час

|

Произв.затраты на молоко в расчете на 1 корову,руб.

|

Фондообеспеченность хозяйства, тыс.руб.

|

Уровень специализации,%

|

Уд. Вес затрат на прирост в общих затратах на живот-во,%

|

Расход кормов на 1ц молока,ц к. ед.

|

Уровень концентрации (поголовье коров), га

|

Трудообеспеченность (число работников на 100 га с/х

угодий),чел.

|

|

До 374,6

|

2

|

1726,7

|

24,45

|

10,95

|

42226

|

267

|

14,2

|

56,5

|

12,6

|

381

|

2,4

|

|

374,6-1025,0

|

14

|

1269,1

|

46,12

|

3,29

|

58534

|

663

|

21,1

|

53,1

|

28,6

|

5425

|

2,1

|

|

1025,0-1675,4

|

7

|

1362,1

|

44,50

|

3,77

|

6061

|

1358

|

25,8

|

75,8

|

28,1

|

3608

|

2,3

|

|

Свыше 1675,4

|

2

|

1617,2

|

29,32

|

5,38

|

47419

|

2204

|

9,9

|

19,1

|

18,1

|

1110

|

2,3

|

|

Итого

|

25

|

1336,5

|

43

|

3,76

|

57482

|

1035,8

|

20,6

|

50,8

|

26,7

|

10524

|

2,2

|

Рассматривая показатели аналитической группировки, можно сказать, что как

таковой прямой зависимости между показателями не существует, кроме уровня

специализации: этот показатель зависит от фондообеспеченности, чем она больше,

тем меньше уровень специализации.

.2 Сущность и значение дисперсионного анализа. Оценка существенности

влияния группировочного признака на себестоимость 1ц

Дисперсионный анализ представляет собой метод статистической оценки

надежности проявления зависимости результативного признака от одного или

нескольких факторов. На основе дисперсионного анализа можно решать следующие

задачи:

А) Дать общую оценку существенности различий в средних или группировочных

данных по одному или нескольким факторным признакам.

Б) Дать оценку взаимодействия между двумя, тремя и большим числом

факторов.

В) Дать оценку частных различий между средними.

Дисперсионный анализ включает в себя:

. Установление основных источников варьирования результативного

показателя и объем вариации по источникам образования.

. Вычисление дисперсии.

. Анализ, на основе которого формируется вывод.

Общественные явления находятся под воздействием различных факторов.

Однако влияние факторов различно. Влияние одних существенно, а других

несущественно. Основной характеристикой существенности влияния факторе на

результат является критерий Фишера (F) [7].

Фактическая

величина этого показателя рассчитывается на основе дисперсионного анализа

(Fфакт), а теоретическая величина (Fтeop.) определяется при уровне значимости  . Это значит, что в пяти случаях из ста Fфакт=Fтеор, а

в других случаях они отклоняются друг от друга. При этом если Fфакт>Fтеор,

то влияние изучаемого фактора на результат будет существенным, а если Fфакт

<Fтеор, то несущественным.

. Это значит, что в пяти случаях из ста Fфакт=Fтеор, а

в других случаях они отклоняются друг от друга. При этом если Fфакт>Fтеор,

то влияние изучаемого фактора на результат будет существенным, а если Fфакт

<Fтеор, то несущественным.

Таблица 3.2. Вариация признака по хозяйствам Калачеевского, Павловского,

Бутурлиновского и Аннинского районов.

|

Номер хозяйства

|

Наименование хозяйств

|

Себестоимость 1 ц произведенного молока

|

x-x̄

|

(x-x̄)2

|

|

1.

|

"Большевик"

|

1190,3

|

-184,944

|

34204,28314

|

|

2.

|

"Манино"

|

963,7

|

-411,544

|

169368,4639

|

|

3.

|

"Подгорное"

|

1508,8

|

133,556

|

17837,20514

|

|

4.

|

"Семеновское"

|

1838,2

|

462,956

|

214328,2579

|

|

5.

|

ООО "Нива" Калачеевский р-н

|

1193,3

|

-181,944

|

33103,61914

|

|

6.

|

"Калачеевское-2"

|

1599,2

|

223,956

|

50156,28994

|

|

7.

|

"Скрипниково"

|

1325,1

|

-50,144

|

2514,420736

|

|

8.

|

"Куйбышева"

|

1495,7

|

120,456

|

14509,64794

|

|

9.

|

ООО "Нива" Аннинский р-н

|

1303,8

|

-71,444

|

5104,245136

|

|

10.

|

ЗАО "Николаевка"

|

1207,3

|

-167,944

|

28205,18714

|

|

11.

|

СХА им. Ленина

|

1041,4

|

-333,844

|

111451,8163

|

|

12.

|

ООО "АТГ Верхне"

|

1263,3

|

-111,944

|

12531,45914

|

|

13.

|

СХА "Заря"

|

1246,7

|

-128,544

|

16523,55994

|

|

14.

|

ЗАО "Дружба"

|

1224,8

|

-150,444

|

22633,39714

|

|

15.

|

ООО "Агротех-Гарант Хлебородное"

|

1101,7

|

-273,544

|

74826,31994

|

|

16.

|

ЗАО "Путь Ленина"

|

1525,3

|

150,056

|

22516,80314

|

|

17.

|

ЗАО "Агрофирма Павловская"

|

1951,3

|

576,056

|

331840,5151

|

|

18.

|

СХА "Рассвет"

|

1373,9

|

-1,344

|

1,806336

|

|

19.

|

ЗАО "Родина"

|

1563,7

|

188,456

|

35515,66394

|

|

20.

|

ЗАО "Герино"

|

1107,2

|

-268,044

|

71847,58594

|

|

21.

|

ООО "Воронцовское"

|

1241,1

|

-134,144

|

17994,61274

|

|

22.

|

ООО "Инвестагропромкомплекс"

|

1786,6

|

411,356

|

169213,7587

|

|

23.

|

ООО "Агро-Заречье"

|

1358,8

|

-16,444

|

270,405136

|

|

24.

|

ООО "Агрофирма Шипова"

|

1719,2

|

343,956

|

118305,7299

|

|

25.

|

ООО "Бутурлиновский Агрокомплекс"

|

1250,7

|

-124,544

|

15511,20794

|

|

Итого

|

1375,244

|

0,00

|

1590316,3

|

Однофакторный дисперсионный анализ проводится в следующей

последовательности:

. Определим общую вариацию по формуле:

1590316,3,

где

1590316,3,

где

х

- себестоимость 1ц молока по каждому хозяйству, руб.;

-

себестоимость 1 ц молока в среднем по району, руб.;

-

себестоимость 1 ц молока в среднем по району, руб.;

.

Определим факторную (межгрупповую) вариацию себестоимости молока:

114997,5

, где

114997,5

, где

-

себестоимость 1ц молока в среднем по каждой группе, руб.;- число хозяйств в

каждой группе.

-

себестоимость 1ц молока в среднем по каждой группе, руб.;- число хозяйств в

каждой группе.

.

Определим остаточную (внутригрупповую) вариацию себестоимости

=1475318,8

=1475318,8

.

Определим общую дисперсию себестоимость молока:

66263,2

66263,2

где

n - число единиц совокупности (изучаемых хозяйств).

.

Определим факторную дисперсию:

38332,5

38332,5

где

m - число групп.

.

Определим остаточную дисперсию:

70253,3

70253,3

.

Определим фактическое значение критерия Фишера.

.

Сравниваем фактическое значение критерия Фишера с теоретическим: Fтеор.= 3,49

Fфакт.< Fтеор.,

следовательно, влияние фондообеспеченности на себестоимость молока можно

признать несущественным или статистически незначимым.

4. Проектная

часть

4.1 Сущность

и основные условия применения корреляционно-регрессионного анализа

Исследование объективно существующих связей между явлениями - это важнейшая

задача общей теории статистики. В процессе статистического исследования

зависимостей вскрываются причинно-следственные отношения между явлениями, что

позволяет выявлять факторы, которые оказывают основное влияние на вариацию

изучаемых явлений и процессов.

Статистика разработала множество методов изучения связей, выбор которых

зависит от целей исследования и поставленных задач. Признаки по их назначению

для изучения взаимосвязи делятся на два класса:

. Факторные - это признаки, обуславливающие изменение других, связанных с

ними признаков.

. Результативные - это признаки, изменяющиеся под действием факторных

признаков.

В природе и обществе явления и процессы связаны друг с другом и зависят

друг от друга. Связи и зависимости могут быть функциональными и корреляционными.

Функциональной называется связь, при которой определенному значению

признака (факторного) всегда соответствует один или несколько определенных

значений другого признака (результативного). Она характеризуется полным

соответствием между изменением факторного признака и изменениями результативной

величины.

Корреляционной называется связь, при которой каждому значению признака

(факторному) соответствует несколько значений другого признака

(результативного) и между изменением факторного и результативного признака нет

полного соответствия, воздействие отдельных факторов проявляется лишь в среднем

при массовом наблюдении фактических данных.

В отличие от функциональной связи корреляционная связь проявляется не в

каждом отдельном случае, а при большом числе наблюдений. При сравнении

функциональных и корреляционных зависимостей следует иметь в виду, что при

наличии функциональной зависимости между признаками можно, зная величину

факторного признака, точно определить величину результативного признака. При наличии

же корреляционной зависимости устанавливается лишь тенденция изменения

результативного признака при изменении величины факторного признака [9].

Связи можно классифицировать на следующие группы:

. По направлению связи бывают прямыми или обратными. При прямой связи с

увеличением или уменьшением значения факторного признака происходит увеличение

или уменьшение значения результативного. В случае обратной связи значение

результативного признака изменяется под воздействием факторного, но в

противоположном направлении по сравнению с изменением последнего.

. По аналитическому выражению связи делятся на прямолинейные (линейные) и

криволинейные (нелинейные). Если статистическая связь между явлениями может

быть приближенно выражена уравнением прямой линии, то ее называют линейной

связью. Если она выражается уравнением какой-либо кривой линии (парабола,

гипербола, степенная и др.), то такую связь называют нелинейной.

Для выявления наличия связи, ее характера и направления в статистике

используются следующие методы:

. Анализ параллельных рядов;

. Аналитические группировки;

. Графический метод;

. Метод корреляции.

Корреляция - это статистическая зависимость между случайными величинами,

не имеющими строгого функционального характера, при которой изменение одной из

них приводит к изменению математического ожидания другой.

Корреляционный анализ - это количественное определение тесноты связи

между двумя признаками (при парной связи) и между результативным и множеством

факторных признаков (при многофакторной связи).

Для того чтобы результаты корреляционного анализа нашли практическое

применение и дали желаемый результат, должны выполняться определенные

требования в отношении отбора объекта исследования и признаков-факторов. Одним

из важнейших условий правильного применения методов корреляционного анализа

является требование однородности тех единиц, которые подвергаются изучению

методами корреляционного анализа, количественная оценка однородности и

достаточное число наблюдений.

С помощью статистических методов изучения зависимостей можно установить,

как проявляется теоретически возможная связь в данных конкретных условиях [8].

Статистика отвечает на вопрос о реальном существовании намеченной теоретическим

анализом связи, а также дает количественную характеристику этой зависимости.

Зная характер этой зависимости одного явления от других, можно объяснить

причины и размер изменений в явлении, а также планировать необходимые

мероприятия для дальнейшего его изменения.

4.2

Построение многофакторной корреляционной модели себестоимости молока

На основании исходных данных годовых отчетов хозяйств Калачеевского,

Павловского, Аннинского и Бутурлиновского районов (см. приложение 2), построим

уравнение множественной линейной корреляционной зависимости себестоимости 1ц.

молока от выявления в ходе экономического анализа факторов.

Таблица 4.1 - Экономико-математическая модель себестоимости 1ц. молока по

хозяйствам Калачеевского, Павловского, Аннинского и Бутурлиновского районов.

|

Условные обозначения

|

Название показателя (фактора)

|

Коэффициент регрессии

|

Стандартная ошибка

|

t-статистика

|

Уровень значимости

|

|

Independent t variable

|

|

Coeffficient

|

Stt.error

|

t-value

|

Sig.level

|

|

Constant

|

Себестоимость 1ц произведенного молока, тыс.руб.

|

1187,3382

|

175,21588

|

6,77643

|

0,000006

|

|

x1

|

Удой молока от 1 коровы,ц

|

-11,3364

|

-2,41038

|

0,029226

|

|

x2

|

Трудоемкость 1ц молока, чел./час.

|

50,0963

|

14,67966

|

3,41263

|

0,003857

|

|

x3

|

Произв.затраты на молоко в расчете на 1 корову(уровень

интенсивности),руб.

|

0,0068

|

0,00217

|

3,13925

|

0,006753

|

|

x4

|

Фондообеспеченность хозяйства, тыс.руб.

|

-0,0255

|

0,08043

|

-0,31676

|

0,755791

|

|

x5

|

Уровень специализации,%

|

-2,9776

|

3,97852

|

-0,74841

|

0,465787

|

|

x6

|

Уд.вес затрат на прирост в общих затратах на животнов-во,%

|

0,1601

|

1,20196

|

0,13317

|

0,895826

|

|

x7

|

Расход кормов на 1ц молока,ц к ед.

|

7,5802

|

4,18445

|

1,81151

|

0,090130

|

|

x8

|

Уровень концентрации(поголовье коров), га

|

0,1514

|

0,26689

|

0,56736

|

0,578862

|

|

x9

|

Трудообеспеченность (число работников на 100 га с/х

угодий), чел.

|

-37,6121

|

50,91251

|

-0,73876

|

0,471456

|

SQ(ADJ)= 0,62307527

= 158,04= 1,884873

R-SQ(ADJ) - коэффициент детерминации,

SE -

стандартная ошибка для себестоимости,

DurbWat

- критерий Дарбина-Уотсона.

Множественный коэффициент детерминации R=0,62307527 или 62,3% показывает, что вариация себестоимости

1ц объясняется совместным влиянием факторов в модели, а на оставшиеся 37,7%

влияние других факторов, неучтенных в модели.

Недостатком является то, что не все факторы включенные в рассмотрение

оказывают существенное влияние на себестоимость 1ц. Программа «Statgraphics» позволяет просчитать ряд вариантов

и выбрать наиболее значимую модель.

Таблица 4.2 Экономико-математическая модель (улучшенная) себестоимости 1ц

молока по хозяйствам Калачеевского, Павловского, Аннинского и Бутурлиновского

районов.

|

Условные обозначения

|

Название показателя (фактора)

|

Коэффициент регрессии

|

Стандартная ошибка

|

t-статистика

|

Уровень значимости

|

|

Independent t variable

|

|

Coeffficient

|

Stt.error

|

t-value

|

Sig.level

|

|

Constant

|

Себестоимость 1ц произведенного молока, тыс.руб.

|

1372,8828

|

158,94192

|

8,637639

|

0,000000

|

|

x1

|

Удой молока от 1 коровы,ц

|

-11,7312

|

3,44339

|

-3,406881

|

0,002655

|

|

x2

|

Трудоемкость 1ц молока, чел./час.

|

37,2472

|

14,61044

|

2,549352

|

0,018670

|

|

x3

|

Произв.затраты на молоко в расчете на 1 корову(уровень

интенсивности),руб.

|

0,0064

|

0,00203

|

3,124900

|

0,005120

|

R - SQ(ADJ)= 0,56027541

SE=170, 7

DurbWat=2, 015043

Множественный коэффициент детерминации R(квадрат)=0,56027541 или 56,02% показывает, что вариация

себестоимости 1ц объясняется совместным влиянием факторов в модели, а на

оставшиеся 43,98% влияние других факторов, неучтенных в модели.

Полученное уравнение корреляционно-регрессионной зависимости

себестоимости 1 ц. выглядит следующим образом:

Y=1372,8828-11,7312*X1+37,2472*X2-0,0064*X3,

где

Y -

себестоимость 1 ц молока, руб;

Х1 -удой молока от 1 коровы, ц.;

Х2-трудоемкость 1ц молока, чел./час.

Х3 -производственные затраты на молоко в расчете на 1 корову,

руб.

Рассчитанные парные коэффициенты регрессии свидетельствуют, что

зависимость между удоем молока от 1 коровы и себестоимостью 1ц обратная, т.е. с

увеличением удоя молока на 1ц, себестоимость 1ц молока в среднем уменьшается на

11,73 руб. Зависимость между производственными затратами на молоко и

себестоимостью 1ц прямая, т.е. с увеличением производственных затрат на молоко

себестоимость 1 ц молока в среднем увеличивается на 0,0064 руб. Зависимость

между трудоемкостью и себестоимостью так же прямая, т.е. с увеличением

трудоемкости, себестоимость 1 ц. увеличивается на 37,24 рубля. Для

характеристики существенности построенной корреляционно-регрессионной модели

произведем многофакторный дисперсионный комплекс.

Таблица 4.3 - Дисперсионный анализ вариации для всей модели себестоимости

1ц молока по хозяйствам Калачеевского, Аннинского, Павловского и

Бутурлиновского районов.

|

Источник вариации

|

Величина вариации

|

Число степеней свободы

|

Дисперсия на одну степень свободы

|

Критерий Фишера

|

Уровень значимости

|

|

Sourse

|

Sum of Squares

|

DF

|

Mean Square

|

F-Ratio

|

P-value

|

|

Model (факторная)

|

1215672,8

|

9

|

135074,8

|

5,40813

|

0,002123

|

|

Error (остаточная)

|

374643,4

|

15

|

24976,2

|

|

|

|

Total (Corr.) (общая)

|

1590316,3

|

|

|

|

|

Так как рассчитанное значение критерия Фишера (5,40813) больше табличного

значения или критического (3,49), то можно сделать вывод, что в целом

построенная модель является не существенной. Для оценки существенности влияния

каждого из оставленных в модели факторов произведем дисперсионный анализ

вариации по факторам.

Таблица 4.4 - Дисперсионный анализ в порядке влияния отдельных факторов

на себестоимость 1ц молока хозяйств Калачеевского, Аннинского, Павловского и

Бутурлиновского районов.

|

Источник вариации

|

Величина вариации

|

Число степеней свободы

|

Дисперсия на одну степень свободы

|

Критерий Фишера

|

Уровень значимости

|

|

Sourse

|

Sum of Squares

|

DF

|

Mean Square

|

F-Ratio

|

P-value

|

|

Intercept

|

2173918

|

1

|

2173918

|

74,60880

|

0,000000

|

|

x1

|

338195

|

1

|

338195

|

11,60684

|

0,002655

|

|

x2

|

189371

|

1

|

189371

|

6,49920

|

0,018670

|

|

x3

|

284528

|

1

|

284528

|

9,76500

|

0,005120

|

|

Error

|

611889

|

21

|

29138

|

|

|

|

Model

|

1215672,8

|

9

|

135074,8

|

5,40813

|

0,002123

|

Данные таблицы свидетельствуют о том, что наиболее существенное влияние

на себестоимость 1ц. молока оказывает такой фактор, как удой молока от 1

коровы, ц. Разработанная экономико-математическая модель может быть

использована для оценки результатов деятельности хозяйств и в частности для

расчета резервов снижения себестоимости 1ц. молока и уменьшения величины

производственных затрат на молоко.

4.3

Расчет резервов снижения средней себестоимости и производственных затрат на

молоко

Уровень себестоимости продукции отражает эффективность производственной

деятельности хозяйства, использования материальных, финансовых и трудовых ресурсов,

чем ниже издержки производства, тем выше доходность хозяйства, больше

возможностей для расширения производства, улучшения материальных условий жизни.

Экономическая сущность резервов повышения эффективности производства состоит в

наиболее полном и рациональном использовании потенциала субъекта

хозяйствования. Производственные резервы находят свое выражение в улучшении

экономических показателей. Основными резервами снижения себестоимости продукции

являются экономное расходование средств и труда, внедрение в производство

передовых организационно - экономических и технологических мероприятий,

способствующих росту выхода продукции темпами, опережающими издержки

производства.

Рассчитаем резервы снижения себестоимости на основании

экономико-математической модели.

Таблица 4.5. Расчет резервов снижения себестоимости 1ц молока в

хозяйствах Калачеевского, Павловского, Аннинского и Бутурлиновского районов.

|

Факторы

|

Условное обозначение

|

Средние уровни факторов

|

Отклонение среднего уровня факторов

|

Коэффициент регрессии

|

Резервы

|

|

|

по совокупности

|

по передовым хозяйствам

|

по отстающим хозяйствам

|

от средней совокупности

|

от передовых хозяйств

|

|

до среднего уровня

|

до передовых хозяйств

|

|

|

|

|

|

|

|

|

руб.

|

%

|

руб.

|

%

|

|

удой молока от одной коровы, ц

|

X1

|

41,7

|

52

|

30

|

-11

|

-22

|

-11,7312

|

134,03

|

15

|

257,75

|

25

|

|

трудоемкость 1 ц молока, чел./час.

|

X2

|

4,3

|

7

|

3

|

-1

|

-4

|

37,2472

|

-51,80

|

-4

|

-161,86

|

-10

|

|

производств затраты на молоко в расчете на 1 корову, руб.

|

X3

|

52047,2

|

66092

|

34172,2

|

-17875

|

-31920

|

0,0064

|

-113,56

|

-9

|

-202,79

|

-12

|

|

Итого

|

|

|

|

|

|

|

|

-31,33

|

2,0

|

-106,91

|

3,0

|

Таким образом, если отстающие хозяйства доведут уровень каждого фактора,

заложенного в модель, до среднего уровня по району, то себестоимость 1ц. молока

понизится на 31,33 руб. или на 2,0%, а при доведении величины каждого фактора

до уровня передовых хозяйств себестоимость 1ц. молока в районах понизится на

106,91руб. или на 3,0%.

Резервы понижения себестоимости 1ц. молока несомненным образом окажут

влияние на снижение производственных затрат на молоко.

Выводы и предложения

статистический экономический молоко

В данной курсовой работе был проведен статистико-экономический анализ

эффективности производства молока по предприятиям Калачеевского, Аннинского,

Павловского и Бутурлиновского районов.

Рассматривая показатели себестоимости произведенного молока по годам за

период с 2006-2011 в ООО «Нива» Калачеевского р-на, наблюдается динамичное

увеличение затрат на 68,4 руб. и только в 2007 году зафиксировано снижение

данного показателя. Максимальный абсолютный прирост цепного показателя

наблюдается в 2011 году и составляет 5770 тыс. руб. или 48,3% за счет

увеличения валового надоя на 794 ц. относительно 2010 года. Снижение затрат

наблюдается в 2007 году и составляет 1858 тыс. руб. или 34,3%, затраты

уменьшились за счет уменьшения количества произведенного молока на 3634 ц, но в

среднем показатели увеличились на 26,7% или на 2459,8 руб.

Индексный анализ показал, что производственные затраты на молоко за

период с 2006 по 2007 г. в Калачеевского, Павловского, Аннинского и

Бутурлиновского районах производственные затраты повысились на 17,7% или на 91730,4 тыс.руб.

В проектной части курсового проекта была разработана

экономико-математическая модель себестоимости 1ц. молока, по которой можно

сказать, что основным фактором, который влияет на себестоимость молока является

удой молока, который приводит к снижению себестоимости 1ц. молока на 11,73

рубля. Два фактора, такие как производственные затраты на молоко и трудоемкость

приводят к увеличению себестоимости 1 ц молока на 0,0064 руб. и на 37,24 руб.

Исходя из полученной экономико-математической модели, рассчитана

теоретическая себестоимость по хозяйствам Калачеевского, Павловского,

Аннинского и Бутурлиновского районов. Из полученных данных можно сказать, что

много хозяйств имеют себестоимость, которая превышает теоретическую

себестоимость, что естественно является отрицательным моментом, что приводит к

неэффективному использованию ресурсов этих предприятий и занижает прибыль

хозяйств, поэтому необходимо изыскивать резервы снижения себестоимости 1ц.

молока, что нами и было сделано. В результате подсчета резервов выяснилось:

чтобы довести отстающие хозяйства района до среднего уровня себестоимости 1ц.

молока по району им необходимо снизить себестоимость молока на 48,76%, а чтобы

достичь уровня передовых хозяйств себестоимость надо снизить на 104,67%.

Снижение производственных затрат на молоко можно производить с помощью

регулирования факторов, которые были заложены в экономико-математическую

модель.

Повышение эффективности молочного скотоводства необходимо осуществлять

главным образом путем интенсификации.

На мой взгляд, для того, чтобы повысить эффективность молока необходимо

улучшить селекционно-племенную работу; рационально организовать кормовую базу и

полноценное кормление молочного скота; осуществить внедрение прогрессивных

технологий в производство молока; добиться сдачи молока высшим сортом, в период

заготовки кормов - сенажа, силоса обратить особое внимание на их качество

приготовления с использованием консервантов. Можно сказать, что эффективность

производства молока во многом зависит от деятельности предприятия.

Список использованной литературы

1. А.И. Бидий, Н.В. Степаненко. Сельскохозяйственная

статистика с основами общей теории статистики: Учебник - 3-е изд., перераб. и

дополн. - М.: Финансы и статистика, 2010.- 272 с.

2. Д.Г. Долгушевский, А.Г. Христич. Сельскохозяйственная

статистика с основами экономической статистики: Учебник - 2-е изд. - М.:

Статистика, 2006.- 406 с.

. Елисеева И.И., Юзбашев М.М. Общая теория статистики:

Учебник - 4-е изд. - М.: Финансы и статистика, 2008.- 480 с.

. Ефимова М.Р., Петрова Е.В. Общая теория статистики:

Учебник - М.: ИНФРА-М, 1998.- 416 с.

. А.П. Зинченко. Сельскохозяйственная статистика с

основами социально-экономической статистики. М.: Изд. МСХА, 1998.- 428 с.

. Статистика сельского хозяйства: Учебник. Под

редакцией О.П. Замосковского и Б.И. Плешкова - М.: Финансы и статистика, 1990.-

344 с.

. Теория статистики: Учебник. Под редакцией проф. Р.А.

Шмойловой - 3-е изд. - М.: Финансы и статистика, 2009.- 560 с.

. Черногоров А. Ставка на зерновое хозяйство / А.

Черногоров // Экономика сельского хозяйства России.- 2006. - №1.- С.6.

9. Зинченко А.П. Сельскохозяйственная

статистика./ А.П. Зинченко. - М.: МСХА, 2011. - 18 с.

10. Ивченко Г.И., Медведев Ю.И.

Математическая статистика: Учебное пособие для Втузов. - второе издание,

дополненное - М.: Высшая школа, 2012. -304 с.

Приложение

Сводные данные по группам хозяйств Калачеевского, Аннинского, Павловского

и Бутурлиновского районов по фондообеспеченности.

Исходные данные для построения многофакторной корреляционной модели

себестоимости 1ц молока по хозяйствам Калачеевского, Аннинского, Павловского и

Бутурлиновского районов.