Экономико-статистический анализ производственных затрат и себестоимости основных видов продукции растениеводства в ООО 'ПЗК им. Ленина' Суровикинского района Волгоградской области

МИНИСТЕРСТВО

СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

ВОЛГОГРАДСКИЙ

ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический

факультет

Кафедра

«Экономический анализ и финансы»

КУРСОВАЯ

РАБОТА

по

дисциплине: «Статистика»

на

тему: «Экономико-статистический анализ производственных затрат и себестоимости

основных видов продукции растениеводства в ООО «ПЗК им. Ленина» Суровикинского

района Волгоградской области»

Выполнила: Егунова Анна

Ивановна

Волгоград

2013

Содержание

Введение

. Краткая

природно-экономическая характеристика «Племзавод- колхоза имени Ленина

. Понятие

и методика определения производственных затрат в растениеводстве и

себестоимости единицы продукции

. Состав

и структура себестоимости основного вида продукции растениеводства, влияние

отдельных статей затрат на общее изменение себестоимости

. Динамика

себестоимости основного вида продукции за 10 последние лет

. Индексный

анализ себестоимости основных видов продукции растениеводства

. Корреляционный

анализ зависимости себестоимости основного вида продукции растениеводства от

урожайности основного вида продукции растениеводства

Выводы

и предложения

Список

использованной литературы

Введение

В современной обстановке перехода к рынку на

предприятии необходимо постоянно проводить анализ деятельности фирмы для

принятия управленческих решений. Для анализа и принятия решений необходима

исходная информация, такую информацию получают из ряда технико-экономических

показателей, одним из которых является себестоимость. В обобщенном виде

себестоимость продукции отражает все стороны хозяйственной деятельности

предприятий, их достижения и недостатки. Уровень себестоимости связан с объемом

и качеством продукции, использованием рабочего времени, сырья, материалов,

оборудования, расходованием фонда оплаты труда и т. д. Себестоимость является

основой определения цен на продукцию, систематическое снижение себестоимости

продукции - одно из основных условий повышения эффективности производства.

Себестоимость оказывает непосредственное влияние на величину прибыли, уровень

рентабельности, а также на общегосударственный денежный фонд - бюджет.

Исходя из вышеперечисленного, можно с

уверенностью утверждать, что тема курсовой работы является актуальной для

предприятия, так как прежде чем искать пути снижения себестоимости и повышения

эффективности производства необходимо всесторонне проанализировать деятельность

предприятия и результаты его деятельности, а затем принимать соответствующие

меры.

Объектом исследования в работе является

себестоимость производства зерна в ООО «Пелемзавод- колхозе им. Ленина»

Суровикинского района Волгоградской области.

Основной целью данной курсовой работы является

проведение экономико-статистического анализа издержек производства и

себестоимости продукции зерновых и зернобобовых.

Задачи:

· провести теоретический обзор по

исследуемой тематике

· привести краткую

организационно-экономическую характеристику «Пелемзавод- колхоза им. Ленина» и

выявить основные результаты его производственной деятельности

· изучить изменение себестоимости

производства зерна в ООО «ПЗК им. Ленина»

· провести индексный анализ зерна

· с помощью метода статистических

группировок охарактеризовать влияние факторов на изменение финансовых

результатов реализации зерна по данным ООО «ПЗК им. Ленина» Суровикинского

района Волгоградской области

· провести корреляционный анализ

зависимости себестоимости производства зерна от урожайности в ООО «ПЗК им.

Ленина»

· разработать предложения по снижению

себестоимости и повышению экономической эффективности, и реализации зерна в ООО

«ПЗК им. Ленина»

В ходе выполнения работы применялись следующие

методы исследования:

. монографический

. графический

. табличный

. индексный

. аналитического- выравнивания

. статистических группировок

. корреляционно-регрессионный анализ.

Основными источниками информации послужили

данные годовой отчетности ООО «ПЗК им. Ленина» Суровикинского района

Волгоградской области за 2000-2009 г.г., научная литература и периодические

издания.

1. Краткая природно-экономическая

характеристика ООО «ПЗК им. Ленина»

Исследуемое предприятие носит название ООО

«Племенной завод-колхоз имени Ленина». Оно расположено в Суровикинском районе

Волгоградской области, является юридическим лицом, свою деятельность

осуществляет на основании устава организации и действующего законодательства.

Основным видом деятельности предприятия является производство

сельскохозяйственной продукции, и её реализация. Рассматриваемый объект

основывает свою хозяйственную деятельность на производстве продукции

растениеводства. Ведущей отраслью данного направления является возделывание

зерновых и технических культур (подсолнечник). Общая площадь

сельскохозяйственных угодий в 2009 г. составила 10389 га, в том числе пашни

7578 га.

Суровикинский район (административный центр -

г.Суровикино) расположен на юго-западе Волгоградской области, омывается

Цимлянским водохранилищем. Граничит с Ростовской областью. Площадь района

составляет 3,83 тыс. кв. км (68,8% - земли сельскохозяйственного назначения).

Климат района континентальный, с холодной, малоснежной зимой и продолжительным,

жарким, сухим летом. Весна короткая, осень теплая и ясная. Характеристику

деятельности «Племзавод им. Ленина» можно представить в виде 7 таблиц, каждая

из которых в полной мере отражает финансово-хозяйственное положение. Рассмотрим

показатели таблицы 1.

Таблица 1 Размеры сельскохозяйственного

производства ООО «ПЗК им. Ленина» за 2007-2009 гг.

|

Показатели

|

2007г.

|

2008г.

|

2009г.

|

В

среднем за 2007-2009 гг.

|

|

Основные

производственные фонды, тыс. руб.

|

83629

|

151168

|

334195

|

198664

|

|

Среднегодовая

численность работников, чел.

|

280

|

119

|

112

|

170

|

|

Площадь

с.-х. угодий, га.

|

25924

|

9805

|

10389

|

15372

|

|

в

т. ч. пашня

|

17558

|

6994

|

7578

|

10710

|

|

пастбища

|

8365

|

2811

|

2811

|

4662

|

|

сенокосы

|

1

|

-

|

-

|

0,33

|

Среднегодовая стоимость основных

производственных фондов значительно возросла в 2007 г. она равнялась 83629

тыс.руб. А в 2009 г. составила 334195 тыс. руб. В свою очередь среднегодовая

численность работников сократилась в 2008 году на 161 чел. По сравнению с 2007

г.(280), а в 2009 г. еще на 7 чел.

Среднегодовая численность работающих предприятия

с 2007 г. по 2008 г. уменьшилась - с 280 до 112 человек, это могло быть связано

с уменьшением рабочего времени, связанного с простоями в производстве,

сезонностью производства.

Площадь с.-х. угодий за анализируемый период

также сократилась, если в 2007 г. она составила 25924га, то в 2009 г. -10389

га. В структуре землепользования во всех исследуемых годах наибольший удельный

вес принадлежит площади пашни, в 2008 г. она составила 17558 га. На втором

месте в структуре землепользования находятся пастбища - в 2007 г. их площадь

составила 8365 га., а в 2008 и 2009 гг. - 2811 га.

Реализованная продукция из общего объема

производства в течение календарного года считается товарной. Структура товарной

продукции может быть дана по видам продукции и каналам распределения

(реализации). Мы рассмотрим структуру по видам продукции.

затрата себестоимость растениеводство урожайность

Таблица 2 Состав и структура товарной продукции

ООО «ПЗК им. Ленина» за 2007-2009 гг.

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

В

среднем за 2007-2009 гг.

|

|

Выручено

,т.р.

|

Структура,%

|

Выр..

|

Стр.,%

|

Выр.

|

Стр.,%

|

Выр..

|

Стр.,%

|

|

Зерновые

и зернобобовые

|

9849

|

13

|

11605

|

43,6

|

16966

|

56,2

|

12807

|

35,6

|

|

в

т. ч. пшеница

|

8049

|

10,6

|

11605

|

43,6

|

16966

|

56,2

|

12207

|

33,9

|

|

рожь

|

1800

|

2,4

|

-

|

-

|

-

|

-

|

600

|

1,7

|

|

подсолнечник

|

5081

|

6,7

|

2164

|

8,1

|

758

|

2,5

|

2668

|

7,4

|

|

семена

льна

|

-

|

-

|

744

|

2,8

|

-

|

-

|

248

|

0,7

|

|

Прочие

зерновые и зернобобовые

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прочая

продукция растениеводства

|

113

|

0,1

|

455

|

1,7

|

60

|

0,2

|

209

|

0,6

|

|

Итого

по растениеводству

|

15043

|

19,8

|

14968

|

56,2

|

17784

|

58,9

|

15932

|

44,3

|

|

Продукция

скотоводства

|

34508

|

45,4

|

11440

|

43

|

12184

|

40,4

|

19377

|

53,9

|

|

в

т. ч. молоко

|

11508

|

15,1

|

9286

|

34,9

|

8302

|

27,5

|

9699

|

26,97

|

|

КРС

|

23000

|

30,3

|

2154

|

8,1

|

3883

|

12,9

|

9679

|

26,93

|

|

Свиноводство

|

24871

|

32,8

|

-

|

-

|

-

|

-

|

|

|

|

Овцеводство

|

-

|

-

|

96

|

0,4

|

144

|

0,4

|

80

|

0,2

|

|

Прочая

продукция собственного производства

|

1544

|

2

|

108

|

0,4

|

82

|

0,3

|

578

|

1,6

|

|

Итого

по животноводству

|

60923

|

80,2

|

11644

|

43,8

|

12410

|

41,1

|

20035

|

55,7

|

|

Всего

по хозяйству

|

75966

|

100

|

26612

|

100

|

30194

|

100

|

35967

|

100

|

Ведущей отраслью «Племзавод- колхоза им. Ленина»

является животноводство, на нее в среднем приходится 55,7%, то есть хозяйство

специализируется на выращивании продукции животноводства. Остальные 44,3 % в

структуре приходятся на растениеводство. В среднем за 3 года этот показатель в

стоимостном выражении соответственно равен 20035 тыс. руб. Особое место в

животноводстве занимает производство молока; его удельный вес в объеме продаж в

среднем составляет 26,97% или 9699 тыс. руб. Вторым по значимости видом

продукции является переработка продукции животноводства является - КРС, на его

долю приходится 26,93% или 9679 тыс.руб. Третьим по значимости видом продукции

является прочая продукция собственного производства- 1,6% или 578 тыс.руб.

В структуре товарной продукции за 2007 г. и 2009

г. существенных изменений не произошло. Прочая продукция, как растениеводства,

так и животноводства никогда не играла существенной роли в объеме продаж,

Проанализировав состав и структуру товарной продукции, мы можем сделать вывод,

что животноводство является ведущей отраслью предприятия, а растениеводство

занимает второе место в данной структуре. Причем ООО «ПЗК им. Ленина»

занимается выращиванием пшеницы, подсолнечника и прочих зерновых, что соответствует

его природным и экономическим условиям.

Рисунок 1. Состав и структура товарной продукции

ООО «ПЗК им Ленина»

Таблица 3. Уровень развития отрасли

растениеводства ООО «ПЗК им. Ленина»

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

В

среднем за 2007-2009 гг.

|

|

Площадь

посева, га

|

|

|

|

|

|

в

т. ч. зерновых культур и зернобобовых

|

8681

|

2930

|

3000

|

4840

|

|

озимых

зерновых

|

4686

|

2900

|

2900

|

3495

|

|

яровых

зерновых

|

3420

|

30

|

100

|

1183

|

|

зернобобовые

|

575

|

-

|

-

|

192

|

|

Технических

культур, подсолнечник на зерно

|

1000

|

500

|

500

|

667

|

|

Многолетние

травы

|

2100

|

-

|

-

|

700

|

|

Кукуруза

на силос и зеленый корм

|

2012

|

150

|

-

|

721

|

|

Лен-долгунец

|

-

|

186

|

176

|

121

|

|

Кукуруза

на зерно

|

-

|

-

|

100

|

33

|

|

Однолетние

травы

|

-

|

912

|

800

|

571

|

|

Силосные

культуры

|

-

|

100

|

-

|

33

|

|

Урожайность,

ц/га

|

|

|

|

|

|

Зерна

и зернобобовых

|

23,3

|

32,5

|

17,8

|

24,5

|

|

в

т.ч. озимых зерновых

|

23,3

|

32,6

|

17,8

|

24,6

|

|

Яровых

зерновых

|

-

|

21,0

|

-

|

7,0

|

|

Подсолнечник

на зерно

|

4,3

|

4,3

|

-

|

2,8

|

|

Многолетние

травы

|

15,7

|

-

|

-

|

5,2

|

|

Кукуруза

на силос и зеленый корм

|

44,5

|

40,7

|

-

|

28,4

|

|

Лен-долгунец

|

-

|

4,3

|

-

|

1,4

|

|

Силосные

культуры

|

-

|

75,0

|

-

|

25

|

Из таблицы 3 видно как изменялась посевная

площадь. Соответственно в 2007 г. и 2009 г. посевная площадь сократилась под

всеми выращиваемыми культурами: посевы зерновых культур в эти годы в среднем

составляли 4870 га., а под подсолнечник было занято всего 667 га. В среднем же

за три года лидирующее место по площади занимают зерновые культуры, а на втором

месте кукуруза на силос и зеленый корм - 721 га. Также необходимо отметить, что

происходили изменения урожайности культур. Например, к 2009 г. сократилась

урожайность озимых зерновых на 10,15 ц/га. Кукуруза на силос в среднем за три

года и занимают первое место по урожайности (28,4 ц/га) Для дальнейшего

экономического анализа «Племзавод им. Ленина» необходимо столь же подробно

изучить отрасль животноводства.

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

В

среднем за 2007-2009 гг.

|

|

Поголовье

животных, усл. гол.

|

5378

|

681,8

|

673,8

|

2244,5

|

|

в

т.ч. КРС

|

2242,4

|

623,4

|

645

|

1170,3

|

|

из

них коровы

|

800

|

300

|

300

|

466

|

|

Другие

виды животных

|

3135,6

|

58,4

|

28,6

|

1140,9

|

|

Удой

на 1 корову , кг.

|

27770

|

33090

|

29783

|

30214

|

|

Выход

приплода на 100 маток, гол.

|

93,1

|

111

|

90

|

98

|

|

Получено

ягнят на 100 овцематок, гол.

|

-

|

76,5

|

-

|

25,5

|

|

Получено

поросят на 1 основную свиноматку, гол.

|

11,9

|

-

|

-

|

3,7

|

|

Валовое

производство, ц

|

|

|

|

|

|

молока

|

22216

|

9927

|

8935

|

13692,7

|

|

выращивания

КРС

|

2385

|

745

|

868

|

1332,7

|

|

Ягнята

|

|

7

|

-

|

2,3

|

|

Поросята

|

3414

|

-

|

-

|

1138

|

|

Реализовано

государству, ц

|

-

|

-

|

-

|

-

|

При определении общей численности разнородных и

не поддающихся суммированию видов и групп животных в статистике и хозяйственной

практике используют условно-натуральные показатели, получившие название

условного поголовья.

В нашем случае, условное поголовье животных

имеет нестабильную тенденцию, если в 2007 г. оно составляло 5378 усл. гол., то

уже в 2009 г. сократилось на 4704,4 усл. гол. и составило 673,6 усл.гол. В

среднем этот показатель за три года составляет 2244,5 усл. гол. Такой

показатель как удой на 1 корову изменялся в течение анализируемого периода, в

2007 г. он составлял 27770 кг, в 2008 г.-33090 кг, а в 2009 г. -29783. Валовое

производство молока за анализируемый период так же сокращалось, в среднем за 3

года этот показатель составил 13692,7 ц. Под производительностью труда вообще

подразумевается эффективность труда. Применительно к сфере материального

производства производительность труда означает способность конкретного труда

создавать в единицу времени то или иное количество потребительных стоимостей.

Производительность труда зависит как от уровня классификации и степени искусства

рабочего, так и от условий производства, прежде всего вооруженности рабочей

силы орудиями труда, организации производства и труда, природных условий и т.д.

Оплата труда является фактором производства, поскольку размер, характер и формы

оплаты создают определенную материальную заинтересованность в результатах

производства, влияют на производительность труда и нередко изменяются по

величине в зависимости от уровня производительности труда.

Таблица 5. Производительность и оплата труда ООО

«ПЗК им. Ленина»

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

В

среднем за три года

|

|

Отработано

всего тыс. чел.-ч.

|

609

|

231

|

217

|

352,33

|

|

в

т.ч. в растениеводстве

|

165

|

78

|

75

|

106

|

|

в

животноводстве

|

295

|

122

|

106

|

149,33

|

|

Произведено

ТП

|

75966

|

26612

|

30194

|

44257,33

|

|

на

1 работника, р.

|

271

|

224

|

269

|

254,67

|

|

на

1 чел.-ч., р.

|

125

|

115

|

139

|

126,33

|

|

Прямые

затраты труда, чел.-ч.

|

|

|

|

|

|

на

1 ц. зерна

|

2,27

|

1,02

|

1,69

|

1,66

|

|

1

ц. озим. зерновых

|

2,27

|

1,01

|

1,69

|

1,66

|

|

1

ц. подсолнечника на зерно

|

2,33

|

0,5

|

-

|

0,94

|

|

1

ц. лен- долгунец

|

-

|

0,27

|

-

|

0,09

|

|

1

ц. многолетних трав

|

1,34

|

-

|

-

|

0,45

|

|

1

ц. кукурузы на силос

|

0,67

|

0,07

|

-

|

0,25

|

|

1

ц. силосных культур

|

-

|

0,03

|

-

|

0,01

|

|

1

ц. привеса:

|

|

|

|

|

|

КРС

|

28,51

|

41,61

|

33,41

|

34,51

|

|

свиней

|

25,19

|

-

|

-

|

8,40

|

|

молока

|

3,15

|

5,44

|

5,71

|

4,77

|

|

овец

|

-

|

93

|

-

|

31

|

Анализируя таблицу 5, можно сказать, что такой

показатель как отработано всего тыс. чел.-ч. имеет тенденцию к уменьшению за

счет сокращения численности работников «Племзавод-колхоза им. Ленина». Если в

2007 г. этот показатель равен 609 тыс. чел.-ч., то уже в 2008 г. сократился на

387 тыс. чел.-ч., а в 2009 г. на 14 тыс. чел.-ч. по сравнению с предыдущим

годом.

В «Племзавод- колхозе им. Ленина » товарная

продукция на одного среднегодового работника за анализируемый период в 2009 г.

сократилась на 45,77 тыс. руб.. Такое снижение данного показатель объясняется

двумя причинами:

)уменьшение объема производства; 2)уменьшение

среднегодовой численности работников.

Прямые затраты труда на производство 1 ц. озимых

зерновых и подсолнечника имеют тенденцию к снижению; прямые затраты на 1 ц.

молока увеличились в 2009 г. на 2,55 ц. по сравнению с 2007 г. Прямые затраты

зерна-уменьшаются (2007г.-2,27 а в 2009 г.-1,69) Для дальнейшего анализа

«Племзавод-колхоза им. Ленина» необходимо проанализировать следующую таблицу:

Таблица 6 Себестоимость 1 ц. основных видов продукции

ООО «ПЗК им. Ленина»

|

Вид

продукции

|

2007

г.

|

2008

г.

|

2009

г.

|

|

Зерновые

и зернобобовые

|

167,37

|

159,25

|

270,11

|

|

В

т.ч. озимые

|

167,37

|

158,82

|

270,11

|

|

Яровые

зерновые

|

-

|

73,02

|

-

|

|

Лен-долгунец(солома)

|

-

|

354,84

|

-

|

|

Подсолнечник

на зерно

|

379,30

|

659,77

|

-

|

|

Однолетние

травы(сено)

|

-

|

118,00

|

-

|

|

Многолетние

травы(сено)

|

120,02

|

-

|

-

|

|

Кукуруза

на силос и зеленый корм

|

42,96

|

59,99

|

-

|

|

Силосные

культуры

|

-

|

46,67

|

-

|

|

Всего

по растениеводству

|

709,65

|

1398,52

|

270,11

|

|

Прирост:

|

|

|

|

|

КРС

|

5264,43

|

5264,43

|

5718,89

|

|

Овец

|

2571,43

|

2571,43

|

-

|

|

Всего

по животноводству

|

7835,86

|

7835,86

|

5718,89

|

Затраты предприятия в денежной форме на все

элементы процесса производства представляют собой себестоимость продукции,

работ и услуг. Эти затраты определяются в текущих ценах по сумме фактических

расходов предприятия на оплату труда с отчислениями, на приобретенные средства

производства и услуги. За анализируемый период себестоимость 1 ц. претерпела

значительные изменения по всем видам продукции. Себестоимость 1 ц. зерна

наивысшего уровня достигла в 2009 г. и составляла 270,11р.. Наименьшая

себестоимость 1 ц. подсолнечника приходится на 2007 г. и составляет 379,30 р.,

что меньше на 280,47р., чем в 2008 г. Себестоимость 1 ц. прироста КРС и овец в

среднем осталась неизменной.

Таблица 7 Финансовый результат предприятия

«Племенной завод им. Ленина»

|

Виды

продукции

|

2007

г.

|

2008

г.

|

2009

г.

|

В

среднем за 2007-2009 гг.

|

Уровень

рентаб., %

|

|

1

|

2

|

3

|

1

|

2

|

3

|

1

|

2

|

3

|

1

|

2

|

3

|

|

|

Растениеводство

всего:

|

15043

|

6950

|

8093

|

14968

|

8016

|

6952

|

17784

|

16536

|

1248

|

15931,67

|

10500,67

|

5431

|

51,72

|

|

Зерновые

и зернобобовые

|

9849

|

4934

|

4915

|

11605

|

6544

|

5061

|

16966

|

16013

|

953

|

12806,67

|

91633,67

|

3643

|

3,98

|

|

в

т.ч.пшеница

|

8049

|

3644

|

4405

|

11605

|

6544

|

5061

|

16966

|

16013

|

953

|

12206,67

|

8733,67

|

3473

|

39,76

|

|

рожь

|

1800

|

1290

|

510

|

-

|

-

|

-

|

-

|

-

|

|

600

|

430

|

170

|

164,52

|

|

Прочие

зерновые и зернобобовые

|

5081

|

1936

|

3145

|

-

|

-

|

-

|

-

|

-

|

|

1693,67

|

645,33

|

1048

|

162,39

|

|

Прочая

продукция растениеводства

|

113

|

80

|

33

|

455

|

179

|

276

|

60

|

51

|

9

|

209,33

|

103,33

|

106

|

102,58

|

|

Подсолнечник

на зерно

|

-

|

-

|

-

|

2164

|

1051

|

1113

|

758

|

472

|

289

|

974

|

507,67

|

467

|

91,99

|

|

Семена

льна-долгунца

|

-

|

-

|

-

|

744

|

242

|

503

|

-

|

-

|

248

|

80,67

|

167

|

207,02

|

|

Животноводство

всего:

|

60923

|

66259

|

-5336

|

11644

|

8494

|

3150

|

12410

|

10453

|

1957

|

28325,67

|

28402

|

-76,33

|

-0,27

|

|

Скот

и птица в живой массе

|

47871

|

56235

|

-8364

|

2236

|

2541

|

-305

|

4024

|

3460

|

564

|

18043,67

|

20745,67

|

-2702

|

-13,02

|

|

В

т.ч. КРС

|

23000

|

22574

|

426

|

2154

|

2462

|

-308

|

3882

|

3335

|

547

|

9678,67

|

9457,67

|

221

|

2,33

|

|

молоко

|

11508

|

6970

|

4538

|

9286

|

5643

|

3643

|

8302

|

6669

|

1633

|

9698,33

|

6427,33

|

3271

|

50,89

|

|

Свиньи

|

24871

|

33661

|

-8790

|

-

|

-

|

-

|

-

|

-

|

-

|

8290,33

|

11220,33

|

-2930

|

-26,11

|

|

овцы

и козы

|

-

|

-

|

-

|

82

|

79

|

3

|

144

|

125

|

19

|

75,33

|

68

|

7,33

|

10,78

|

|

шерсть

|

-

|

-

|

-

|

14

|

16

|

-2

|

-

|

-

|

-

|

4,67

|

5,33

|

-0,66

|

-12,38

|

|

Продукция

животноводства собственного производства, реализованная в переработанном виде

|

1544

|

3054

|

-1510

|

108

|

294

|

-186

|

82

|

324

|

-242

|

578

|

1224

|

-646

|

-52,78

|

|

Итого

по предприятию

|

75966

|

73209

|

2757

|

28812

|

16510

|

10102

|

30194

|

26989

|

3205

|

44257

|

39971

|

5254

|

13,14

|

Примечание: 1-выручка от реализации, тыс. руб.,

2- затраты средств, тыс. руб., 3- прибыль (убыток), тыс. руб. Очень важным

финансовым показателем для предприятия является прибыль данного предприятия,

так как она отражает не только финансовое состояние, но и перспективы развития,

помогает выявить причины, отрицательно сказывающиеся на деятельности хозяйства.

По данным таблицы 7 за данный анализируемый период предприятие имеет убытки в

отрасли животноводства.

Прибыль в 2007 г. составила 2757тыс. р. В данном

году отрасль растениеводства была в плюсе. Прибыль по зерновым составила

4934тыс.руб

Самая высокая прибыль получилась в 2008г., она

составила 10102тыс.руб. На растениеводство приходится 6952 тыс.руб., а на

животноводство 3150 тыс.руб.

В 2009 г. прибыль составляет 3205 тыс.руб.

основная прибыли приходится на продукцию растениеводства, она составляет 5432

тыс.руб.

. Понятие и методика определения

производственных затрат в отрасли и себестоимости единицы продукции

Себестоимость - денежное выражение затрат на

производство и реализацию продукции. Себестоимость продукции относится к числу

важнейших качественных показателей, в обобщенном виде отражающих все стороны

хозяйственной деятельности предприятий (фирм, компаний), их достижения и

недостатки. Уровень себестоимости связан с объемом и качеством продукции,

использованием рабочего времени, сырья, материалов, оборудования, расходованием

фонда оплаты труда и т. д. Себестоимость, в свою очередь, является основой

определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и

уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее

состав, структуру и факторы ее динамики. Все это и является предметом статистического

изучения при анализе себестоимости.

Себестоимость продукции представляет собой

стоимостную оценку используемых в процессе производства продукции природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов и других затрат на ее производство и реализацию. [1, 180]

Различают: - общую себестоимость всей

произведенной продукции общую сумму затрат, приходящихся на изготовление

продукции определенного объема и состава;

индивидуальную себестоимость затраты на

производство только одного изделия (например, на изготовление уникального

агрегата при условии, что в данном производственном звене никаких других видов

продукции одновременно не производится);

среднюю себестоимость, определяемую делением

общей суммы затрат на количество произведенной продукции. [1,187]

В практике статистики различают два основных

вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только

затраты, связанные с процессом производства продукции - и начиная с момента

запуска сырья в производство и кончая освидетельствованием готовых изделий и

сдачей их на склад готовой продукции.

Полная себестоимость - это сумма расходов,

связанных с производством продукции (производственная себестоимость), и расходов

по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя

затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Кроме того, различают плановую и фактическую

себестоимость. Плановая себестоимость определяется на планируемый период исходя

из плановых норм расходов и иных плановых показателей на этот период,

фактическая - по окончании текущего периода на основании данных бухгалтерского

учета о фактических затратах на производство.

Статистика себестоимости продукция опирается на

данные бухгалтерского учета, задачами которого являются определение общей суммы

затрат, группировка их по видам и калькулирование себестоимости единицы

продукции. [11, 117] Анализируя данные бухгалтерского учета и отчетности,

статистика себестоимости решает следующие задачи:

изучает структуру себестоимости по видам затрат;

выявляет влияние изменения структуры на динамику

себестоимости;

дает обобщающую характеристику динамики

себестоимости продукции;

исследует факторы, определяющие уровень и динамику

себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются

основные статистические методы: группировок, средних и относительных величин,

графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании

структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей

является группировка затрат по элементам. Она дает возможность судить об объеме

расхода сырья, материалов, топлива, энергии и т. д. Группировка затрат по

элементам нужна также дня исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет

произвести распределение всех расходов предприятия по тому или иному

конкретному назначению. Эта группировка имеет большое значение, так как дает

возможность выявить затраты на отдельных участках производства и таким образом

оценить вклад каждого участка в себестоимость продукции.

Метод средних и относительных величин применяют

при вычислении средних уровней себестоимости для однородной продукции, при

изучении структуры и динамики себестоимости.

После того как все затраты предприятия в их

абсолютном выражении сгруппированы по элементам или по калькуляционным статьям

расходов, важно определить удельный вес отдельных элементов или статей и их

соотношение в общей величине затрат на производство. Таким образом, можно

установить, какие элементы или статьи имеют наибольший удельный вес в общей

величине затрат, и исходя из этого наметить основное направление мероприятий по

снижению себестоимости продукции.

Графический метод помогает наглядно представить

структуру себестоимости, происходящие в ней изменения, а также динамику ее

составных частей. Индексный метод необходим для сводной характеристики динамики

себестоимости сравнимой и всей товарной продукции, для изучения динамики и

выявления влияния на нее отдельных факторов. [20, 230]

Необходимость изучения структуры себестоимости

обусловлена тем, что затраты предприятия (фирмы) на производство продукции

различны по своей экономической природе и величине, а следовательно, и по

удельному весу в полной себестоимости. В связи с многообразием издержек

производства их принято группировать по различным признакам в качественно

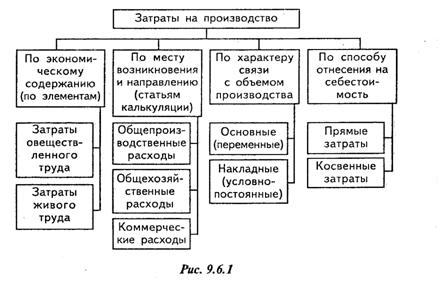

однородные совокупности. (Рис. 2.)

Рисунок 2. Группировка затрат по экономическим

элементам.

Чтобы выяснить, под влиянием каких факторов

сформировался данный уровень себестоимости, в какой мере и в каком направлении

эти факторы влияли на общую себестоимость, необходимо разделить различные

расходы на группы, или элементы затрат.

В основу этой группировки кладется признак

экономического содержания того или иного расхода. Затраты на сырье, топливо, на

оплату труда и другие расходы в этом случае рассматриваются не просто как

слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда

- возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются

следующие элементы;

материальные затраты (за вычетом стоимости

возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Группировка затрат по статьям калькуляции.

. Сырье и материалы (за вычетом стоимости

возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного

характера, топливо и энергия на технологические цели.

. Расходы на оплату труда производственных

рабочих.

. Отчисления на социальные нужды.

. Расходы по содержанию и эксплуатации машин и

оборудования.

. Общепроизводственные расходы.

. Потери от брака.

. Общехозяйственные расходы. (Итого -

производственная себестоимость.)

. Коммерческие расходы. (Итого - полная

себестоимость.) Перечисленные статьи затрат могут быть изменены с учетом

характера и структуры производства. [11,117]

По данным статьям производится калькулирование

себестоимости продукции, поэтому данные статьи называются калькуляционными.

Каждая из статей калькуляции содержит различные

экономические элементы затрат с учетом их роли в производстве. Так, например, в

состав общепроизводственных и общехозяйственных расходов входят и расходы на

оплату труда, и амортизации основных производственных фондов, и затраты на

топливо, энергию (кроме расходуемых на технологические нужды) и вспомогательные

материалы, хотя каждый из этих видов затрат представляет разные экономические

элементы. Учет затрат по месту возникновения позволяет вести его раздельно по

цехам и заводу в целом.

В состав общепроизводственных кроме

перечисленных и непроизводительные расходы - на оплату простоев, а также

недостачи и потери от порчи ценностей в цеховых складах.

Одна из особенностей рассматриваемой группировки

состоит в том, что некоторые ее статьи являются комплексными, включающими

затраты как живого, так и прошлого труда. К ним относятся, в частности,

общепроизводственные расходы; расходы по содержанию и эксплуатации машин и

оборудования.

Группировка затрат по статьям

калькуляции позволяет определить место возникновения расходов, роль различных

факторов в изменении всей себестоимости и отдельных статей расходов, а также

исчислить себестоимость единицы продукции. Для определения конкретного

направления и места использования затрат и себестоимости единицы отдельных

видов продукции, необходимо воспользоваться статьями калькуляции, каждая из

которых включает один или несколько элементов.

В статью «Оплата труда с

отчислениями на социальные нужды» включают: заработную плату за фактически

выполненную работу; стоимость продукции, выдаваемой в порядке натуральной

оплаты работникам; премии; оплату отпусков и другие виды выплат, включаемые в

соответствии с установленным порядком в фонд оплаты труда, а также отчисления

на социальные нужды.

В статью «Семена и посадочный

материал» входят затраты на семена и посадочный материал собственного

производства и покупные, используемые для посева (посадки) соответствующих

сельскохозяйственных культур, кроме многолетних насаждений (их закладка

производится за счет капитальных вложений).

В статью «Удобрения минеральные

и органические» включают затраты на вносимые в почву под сельскохозяйственные

культуры минеральные и органические удобрения. В статью «Средства защиты

растений и животных» входят затраты на приобретение и хранение пестицидов,

протравливателей, гербицидов, других химических и биологических средств,

используемых для борьбы с сорняками, вредителями и болезнями

сельскохозяйственных растений, а также стоимость используемых биопрепаратов,

медикаментов и дезинфицирующих средств и расходы, связанные с их использованием

в животноводстве.

По статье «Корма» отражаются

затраты на корма собственного производства и покупные, включая расходы на их

внутрихозяйственное перемещение, а также затраты, связанные с их обработкой в

кормоцехах.

В статью «Сырье для

переработки» включают затраты на сырье и материалы, которые образуют основу

изготовляемой продукции или являются необходимыми компонентами при ее

изготовлении.

В статью «Содержание основных

средств» включают соответствующие затраты по основным средствам, используемым

непосредственно в производстве: расходы на оплату труда персонала,

обслуживающего основные средства (кроме трактористов-машинистов), затраты на

топливо и смазочные материалы, амортизационные отчисления, затраты на все виды

ремонтов и техническое обслуживание основных средств.

По статье «Работы и услуги»

отражают стоимость работ и услуг вспомогательных производств своего хозяйства,

выполняемых для производственных целей, а также оплату услуг производственного

характера, оказываемых сторонними организациями. [5, 253]

К вспомогательным производствам

сельскохозяйственного предприятия относят: автомобильный грузовой транспорт,

гужевой транспорт, транспортные работы тракторов, производства и службы по

электро-, тепло- , водо- и газоснабжению, холодильные установки,

ремонтно-механические мастерские.

По статье «Организация

производства и управления» отражают общепроизводственные расходы (затраты по

организации производства и управлению в бригадах, фермах, цехах предприятия) и

общехозяйственные расходы (затраты, связанные с управлением и организацией

производства в целом по предприятию). Общехозяйственные и общепроизводственные

расходы распределяют между различными объектами исчисления себестоимости

продукции (работ, услуг) пропорционально общей сумме затрат (без затрат по

организации и управлению производством) за исключением стоимости семян, кормов,

а также сырья, материалов и полуфабрикатов в подсобных промышленных

производствах.

По статье «Платежи по кредитам»

отражают затраты на оплату процентов по полученным кредитам банков.

Распределяют эти затраты по видам продукции пропорционально сумме прямых затрат

на производство.

В статью «Потери от падежа

животных» включают потери от гибели молодняка и взрослого скота, птицы, а также

семей пчел, за исключением потерь, подлежащих взысканию с виновных лиц, и

потерь от стихийных бедствий.

По статье «Прочие затраты»

отражают расходы, непосредственно связанные с производством продукции, но не

относящиеся ни к одной из перечисленных выше статей: плату за землю, затраты на

подстилку для животных, расходы по искусственному осеменению, затраты по

ограждению ферм, на строительство и содержание летних лагерей, загонов, навесов

и т. п.

В фермерских хозяйствах состав

статей затрат, включаемых в себестоимость, может быть другим. Так, по статье

«Затраты на оплату труда» отражают лишь расходы на оплату труда наемных

работников. Кроме того, могут использоваться статьи «Арендная плата за основные

средства», «Отчисления кооперативам и ассоциациям» и некоторые другие. [5, 268]

Рассмотрим, как влияют некоторые статьи затрат

на общее изменение

Кроме группировок затрат на производство по

экономическому содержанию (по элементам затрат) и по месту возникновения и

направлению (по статьям калькуляции) можно построить группировки затрат и по

другим признакам. Для анализа себестоимости применяют индексный метод.

Обозначим z1,

z0

- себестоимости продукции отчетного и базового периода, q1,

q0

- количество продукции.

Агрегатная форма общего индекса себестоимости:

,

,

где z1, z0 -

себестоимости отчетного и базового периодов соответственно; q1 - количество

продукции отчетного периода.

Индекс изменения затрат  можно

представить как произведение индекса себестоимости и индекса изменения

физического объема, взвешенного по себестоимостям базового периода:

можно

представить как произведение индекса себестоимости и индекса изменения

физического объема, взвешенного по себестоимостям базового периода:

I =  *

* .

.

При анализе динамики затрат всего

предприятия исчисляют показатель «затраты на 1 рубль товарной продукции»:

- в базовом

- в базовом

и  - отчетном периоде,

- отчетном периоде,

где - затраты на производство товарной

продукции;

- затраты на производство товарной

продукции;

- стоимость товарной продукции в

оптовых ценах предприятия (без налога с оборота). Индекс затрат на 1 рубль

товарной продукции исчисляют как простой индекс:

- стоимость товарной продукции в

оптовых ценах предприятия (без налога с оборота). Индекс затрат на 1 рубль

товарной продукции исчисляют как простой индекс:

.

.

3. Состав и структура себестоимости

основного вида продукции растениеводства, влияние отдельных статей затрат на

общее изменение себестоимости

Таблица 8 Влияние отдельных статей затрат на

общее изменение себестоимости в ООО «ПЗК им. Ленина»

|

Статьи

затрат

|

Общая

сумма затрат средств, т.р.

|

Структура

затрат средств, %

|

Экономия

(-), перерасход (+) по отношению к базисному

|

|

Базисный

2008 г.

|

Отчетный

2009 г.

|

Базисный

2008 г.

|

Отчетный

2009 г

|

т.р.

|

%

|

|

1

|

2

|

3

|

4

|

5=2-1

|

6=5/1

|

|

Материальные

затраты:

|

16731

|

16732

|

57,57

|

57,05

|

1

|

0,006

|

|

В

т. ч. Семена и посадочный материал

|

2181

|

1806

|

7,50

|

6,16

|

-375

|

-17,19

|

|

Корма

|

4528

|

4704

|

15,58

|

16,03

|

176

|

3,88

|

|

Минеральные

удобрения

|

1047

|

784

|

3,60

|

2,55

|

-263

|

-25,12

|

|

Электроэнергия

|

951

|

1498

|

3,27

|

5,12

|

547

|

57,52

|

|

Нефтепродукты

|

5180

|

4443

|

17,82

|

15,15

|

-737

|

-14,23

|

|

Зап.

Части

|

1854

|

2156

|

6,38

|

7,35

|

302

|

16,29

|

|

Затраты

на оплату труда

|

8052

|

8638

|

27,71

|

28,45

|

586

|

7,28

|

|

Отчисления

на соц.нужды

|

1762

|

1920

|

6,06

|

6,55

|

158

|

8,97

|

|

Амортизация

|

2518

|

2540

|

8,66

|

7,95

|

22

|

0,87

|

|

Прочие

затраты

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

|

29063

|

29330

|

100

|

100

|

267

|

0,92

|

Исходя из данных, предоставленных в таблице,

можно сделать выводы о том, что за период с 2008 г. по 2009 г. затраты на 1 ц.

в целом по всем статьям остались практически неизменными.

Рассмотрим подробнее отдельные статьи затрат:

произошло небольшое снижение затрат по статье

«Семена и посадочные материалы», оно составило 375тыс. руб. (с 2181 тыс. руб.

до 1806 тыс. руб.) Влияние данного изменения проявилось в размере 17,19 %

снижения на 1 ц себестоимости;

также произошло уменьшение затрат по минеральным

удобрениям и нефтепродуктам, которое составило 263 тыс. руб. и 737 тыс. руб.

соответственно. Влияние данного изменения проявилось в размере 25,12 % и 14,23%

уменьшения на 1 ц себестоимости соответственно;

наблюдается увеличение затрат по оплате труда на

586 тыс. руб. (с 8052 тыс. руб. до 8638 тыс. руб.). Это оказало влияние на

увеличение себестоимости зерновых культур в размере 8,97% на 1 ц продукции.

Для большей наглядности отразим данные таблицы 8

в виде графика:

Рисунок 3. Влияние отдельных статей затрат на

общее изменение себестоимости

Данная диаграмма отражает структуру затрат

средств, здесь мы можем наблюдать небольшие изменения за период с 2008 по 2009

г., по всем показателям.

4. Анализ динамики и структуры себестоимости

зерновых и зернобобовых за десять лет в «ПЗК им. Ленина»

Ряд динамики, хронологический ряд, динамический

ряд, временной ряд - это последовательность упорядоченных во времени числовых

показателей, характеризующих уровень развития изучаемых явлений. Всякий ряд

динамики включает, следовательно, два обязательных элемента: время и конкретное

значение показателя или уровень ряда.

При изучении явлений во времени исследователь

часто сталкивается с необходимостью описать интенсивность изменения и

рассчитать средние показатели динамики. Эта проблема решается путем построения соответствующих

показателей. Для характеристики интенсивности изменения во времени такими

показателями будут:

Абсолютный прирост - характеризует размер

увеличения (или уменьшения) уровня ряда за определенный промежуток времени.

Темпы роста (коэффициент роста) - показатель

интенсивности изменения уровня ряда. Коэффициент роста показывает, во сколько

раз данный уровень ряда больше базисного уровня (если этот коэффициент больше

единицы), или какую часть базисного уровня составляет уровень текущего периода

за некоторый промежуток времени (если он меньше единицы) [2, 290]. В качестве

базисного уровня в зависимости от цели исследования может приниматься какой-то

постоянный для всех уровень либо для каждого последующего предшествующий ему. В

первом случае говорят о базисных темпах роста, во втором о цепных.

В случае, когда сравнение проводится с периодом

времени, начальным в ряду динамики, получают базисные показатели; при сравнении

же с предыдущим периодом или моментом времени речь идет о цепных показателях.

Методика их расчета представлена ниже:

Темпы прироста - характеризует относительную

скорость изменения уровня ряда в единице времени. Если темп роста всегда

положительное число, то темп прироста может быть положительным, отрицательным

или равным нулю.

Абсолютное значение одного процента прироста

служит косвенной мерой предыдущего уровня и вместе с темпом прироста позволяет

рассчитать абсолютный прирост уровня за рассматриваемый период.

|

Абсолютный

прирост, цепной Ац=Уi

-У i-1

|

Абсолютный

прирост, базисный Аб = Уi

-У0

|

|

Темп

роста, цепной Трц=Уi

/У i-1 * 100%

|

Темп

роста, базисный Трб=Уi

/У0 * 100%

|

|

Темп

прироста, цепной Тпрц=Аб /У i-1

*100%

|

Темп

прироста, базисный Тпрц=Аб /У0 *100%

|

|

Абсолютное

значение 1% прироста, цепной Апр = Ац /Тпрц

|

-

|

В целях обобщения интенсивности развития

изучаемого явления за весь период, рассчитывается для всего ряда динамики

среднегодовой коэффициент или темп роста по формуле:

Тр= n√Т1*Т2*Т3…Тn.

Средний абсолютный прирост равен частному от

деления суммы всех цепных абсолютных приростов на их число:

А=∑Ац/n

Для того, чтобы освободить динамические ряды от

влияния различных случайных факторов и выявить тенденцию применяют следующий

способы:

. сглаживание рядов динамики путем укрупнения

периодов

. по скользящей средней - фактические уровни

заменяются скользящими средними, которые рассчитываются для определения

последовательно подвижных интервалов и относятся к середине каждого из них.

Сглаживание этим способом можно производить по любому числу членов ряда

. выравнивание рядов динамики по аналитическим

формулам. При выборе уравнения для выравнивания динамического ряда обращают

внимание на характер колеблемости уровней.

Таблица 9 Динамика себестоимости зерновых за 10

лет (2000-2009 гг.)

|

Годы

|

Себ-ть,

руб

|

Абсолютный

прирост, руб

|

Темп

роста, %

|

Темп

прироста, %

|

базис.

|

цеп.

|

базис.

|

цеп.

|

базис.

|

|

|

yi-yi-1

|

yi-yo

|

yi/ yi-1*100

|

yi/ yo*100

|

Aпр/

yi-1*100

|

Aпр/

yo*100

|

|

2000

2001 2002 2003 2004 2005 2006 2007 2008 2009

|

60,88

68,88 85,77 102,51 119,01 221,72 187,45 167,37 159,25 270,11

|

-

7,74 17,15 16,74 16,50 102,71 -34,27 -20,08 -8,12 110,86

|

-

7,74 24,89 41,63 58,13 160,84 126,57 106,49 98,37 209,23

|

-

112,71 124,99 119,52 160,09 186,30 84,54 89,29 95,15 169,61

|

-

112,71 140,88 168,38 195,48 364,19 307,90 274,92 261,58 443,68

|

-

12,71 24,90 19,51 16,10 86,30 -15,46 -10,71 -4,85 69,61

|

-

12,71 40,88 68,38 27,10 264,19 207,90 174,92 161,58 343,68

|

|

В

среднем

|

144,30

|

23,25

|

92,65

|

126,91

|

252,19

|

22,01

|

144,59

|

Среднегодовой коэффициент или темп роста:

*100%=119,39%

*100%=119,39%

Среднегодовой абсолютный прирост:

Тпр = Троста-100%

Среднегодовой темп прироста:

Aпр = (yn-y0)/n-1

Апр = (270,11-60,88)/9=23,25 руб.

На основании данных таблицы 9, можно сказать,

что в результате увеличения себестоимости продукции значение абсолютного

прироста, кроме периода с 2006 по 2008, в каждом году положительно. Тем самым,

следует отметить, что себестоимость зерновых и зернобобовых с 2000 г. по 2005г.

увеличилась на 160,84 т. р. С 2006 г. по 2008 наоборот снизилась на 28,2 т. р.

А в 2009 г., уровень себестоимости достиг максимальной отметки и составил

270,11 т. р..Среднегодовой темп прироста составил 19,39%

Для выявления основной тенденции развития в

рядах динамики применяются различные методы: укрупнения временных интервалов,

скользящих средних, аналитического выравнивания. В данном случае применяется

метод аналитического выравнивания. Метод аналитического выравнивания состоит в

подборе для данного ряда динамики такой теоретической линии, которая выражает

основные черты или закономерности изменения уровней явления.

Таблица 10 Аналитическое выравнивание

себестоимости зерновых и зернобобовых в «ПЗК им.Ленина»

|

год

|

Себестоимость

|

t

|

t2

|

yt

|

Yt

|

|

2000

|

60,88

|

1

|

1

|

60,88

|

131,49

|

|

2001

|

68,62

|

2

|

3

|

137,24

|

138,61

|

|

2002

|

85,77

|

3

|

9

|

257,31

|

145,73

|

|

2003

|

102,51

|

4

|

16

|

410,04

|

152,85

|

|

2004

|

119,01

|

5

|

25

|

595,05

|

159,97

|

|

2005

|

221,72

|

6

|

36

|

1330,32

|

167,09

|

|

2006

|

187,45

|

7

|

49

|

1312,15

|

174,21

|

|

2007

|

167,37

|

8

|

64

|

1338,96

|

181,33

|

|

2008

|

159,25

|

9

|

91

|

1433,25

|

188,45

|

|

2009

|

270,11

|

10

|

100

|

2701,10

|

195,57

|

|

∑

|

1442,69

|

55

|

285

|

9576,3

|

-

|

Чаще всего при выравнивании используется

линейное уравнение вида

у = а+bt,

где а- свободный член уравнения или начальный

уровень ряда;

Ь- коэффициент регрессии;порядковый номер года.

Параметры уравнения определяются методом

наименьших квадратов путем составления и решения системы уравнений

∑y=an+b∑t

∑yt=a∑t+b∑t2

1442,69 = а*10 +b*28

а=124,37

,30=a*55+

b*385 b=7,12

Таким образом, получим линейное уравнение

регрессии:

уt=a+b*t

yt = 124,37 +

0,69t

Начальный уровень выровненного уровня динамики

составляет 124,37, а скорость ряда - 7,12.

Фактические и выровненные уровни ряда представим

графически:

Рисунок 4. Фактические и выровненные уровни ряда

динамики

По данным графика видно, что максимальная

себестоимость составила 270,11 т. р. (2009 г.), а минимальная - 60,88 т.р.

(2000 г.). На графике видно, что с увеличением тренда, также увеличивается и

себестоимость.

. Индексный анализ себестоимости основных видов

культур в ООО «ПЗК им. Ленина»

Индекс - это относительная величина,

показывающая, во сколько раз уровень изучаемого явления в данных условиях

отличается от уровня того же явления в других условиях. Различие условий может

проявляться во времени (тогда говорят об индексах динамики), в пространстве

(территориальные индексы), в выборе в качестве базы сравнения какого-либо

условного уровня.

В экономическом анализе индексы используются не

только для сопоставления уровней изучаемого явления, но и главным образом для

определения экономической значимости причин, объясняющих абсолютное различие

сравниваемых уровней.

Таблица 11 Изменение затрат средств на

производство зерновых и зернобобовых в ООО «ПЗК им. Ленина»

|

Вид

продукции

|

Количество

произведенной продукции, ц

|

Себестоимость

1 ц. продукции, тыс.руб.

|

Общие

затраты средств, млн.руб.

|

|

2008

|

2009

|

2008

|

2009

|

2008

|

2009

|

условные

|

|

Символы

|

q0

|

q1

|

z0

|

z1

|

z0

q0

|

z1

q1

|

z0

q1

|

|

Зерновые

и зернобобовые

|

95186

|

49980

|

160

|

270

|

15,23

|

13,49

|

79,97

|

|

Итого

|

94556

|

49980

|

160

|

270

|

15,23

|

13,49

|

79,97

|

|

|

|

|

|

|

|

|

Используя данные таблицы 10, рассчитаем

индивидуальные и общие индексы.

Индивидуальные индексы:

Затрат средств:

%

%

Себестоимости:

%

%

Количества продукции:

Общие индексы:

Затрат средств:

Себестоимости:

Количества продукции:

Проанализировав полученные

результаты, можно сделать следующие выводы. За исследуемый период производство

зерновых и зернобобовых культур в ООО «ПЗК им. Ленина» снизилось на 47,49%

соответственно по сравнению с 2007 г.

Себестоимость производства 1 ц.

зерновых и зернобобовых возросла на 68,75%.

6. Корреляционный анализ зависимости

себестоимости зерновых и зернобобовых от факторов, влияющих на нее

Корреляционно-регрессионный анализ представляет

собой совокупность статистико-математических методов количественного анализа

связей между социально-экономическими процессами и явлениями. В соответствии с

числом признаков, между которыми устанавливается зависимость, различают парную

связь - между двумя признаками и множественную - связь между тремя и большим

числом признаков (один результативный, остальные - факторные). Применение

корреляционно-регрессионного анализа включает ряд последовательных этапов:

На первом этапе устанавливаются факторные и

результативные признаки, методика их расчета. Выделяется совокупность объектов

и определяются числовые значения признаков по каждой единице совокупности. В

данном случае результативным признаком выступает себестоимость 1 ц зерновых

культур, а факторным - урожайность зерновых

На втором этапе определяется форма связи и

подбирается уравнение, которое наиболее полно отражает характер связи между

признаками. При этом широко используется графический метод.

На третьем этапе рассчитываются параметры

уравнения связи. При линейной связи уравнение имеет вид у=ах+b, где а-

свободный член уравнения, его величина экономического смысла обычно не имеет, b

- коэффициент регрессии, показывающий, на сколько единиц в среднем изменяется

значение результативного признака при изменении факторного признака на единицу

[2, 190]. Для нахождения параметров а и b необходимо решить систему уравнений,

которая при линейной связи имеет вид:

∑y=

na+ b∑x

∑xy=

a∑x+b∑x2

На четвертом этапе оценивается теснота связи,

которая при линейной связи характеризуется коэффициентом корреляции.

Коэффициент корреляции (r) изменяется от -1 до 1, если r >0, то связь

прямая, если r <0, то связь обратная. Если коэффициент корреляции равен:

,2- 0,5- связь слабая

,5- 0,75- связь средняя

,75-0,95- связь тесная

,95-1- связь очень тесная

Корреляционный и регрессионный методы решают две

основные задачи: 1. определение с помощью уравнений регрессии аналитической

формы связи между вариацией признаков х и у;

. установление меры тесноты связи между

признаками (в какой мере вариация х обусловливает вариацию у).

Определим корреляцию зависимости себестоимости

зерновых и зернобобовых от факторов, влияющих на нее, а именно урожайности в

ООО «ПЗК им. Ленина».

Таблица 12 Корреляционный анализ зависимости

себестоимости зерновых и зернобобовых

|

годы

|

Урожайность

с 1 га, ц.(х)

|

Себестоимость

(y)

|

xy

|

x²

|

y²

|

yx=a+bx

|

|

2000

|

18,2

|

60,88

|

1108,02

|

331,24

|

3706,37

|

159,81

|

|

2001

|

19,54

|

68,62

|

1340,84

|

381,81

|

4708,70

|

158,29

|

|

2002

|

13,7

|

85,77

|

1175,04

|

187,69

|

7356,49

|

164,89

|

|

2003

|

13,5

|

102,51

|

1383,89

|

182,25

|

10508,3

|

165,13

|

|

2004

|

15,1

|

119,01

|

1797,05

|

228,01

|

14163,38

|

163,32

|

|

2005

|

8,3

|

221,72

|

1840,28

|

68,89

|

49159,76

|

171,00

|

|

2006

|

11,9

|

187,45

|

2230,66

|

141,61

|

35137,5

|

166,93

|

|

2007

|

23,3

|

167,37

|

3899,72

|

542,89

|

28012,72

|

154,05

|

|

2008

|

32,5

|

159,25

|

5175,63

|

1056,25

|

25360,56

|

143,66

|

|

2009

|

17,8

|

270,11

|

4807,96

|

316,84

|

72959,41

|

160,27

|

|

итог

|

173,84

|

1442,69

|

24759,07

|

3437,48

|

251073,20

|

-

|

∑y=a*n+b∑x

∑yx=a*∑x+b∑x2

,69=a*10+b*173,84

,07=a*173,84+b*3437,48

а = 157,69= -0, 77

Если подставить в уравнение прямой значения а и b,

то получим следующие выражение ух = 157,69+(-0,77)

На практике для количественной оценки тесноты

связи широко используется линейный коэффициент корреляции (иногда называют

просто коэффициентом корреляции). Если заданы значения переменных X

и У, то он вычисляется по формуле:

Rху = (хср.уср

- хусред.)/(σх*σу),

где

хусред = ∑ху/n

=24759,07/10=2475,91

уср=∑у/n

= 1442,69/10=144,27

хср=∑х/n

=173,84/10=17,38

σ у=

√25107,32-20813,83=65,52

σх=

√343,75-302,06=6,46

Rху

=(17,38*144,27-2475,91)/6,46*65,52=0,1

Таким образом, можно сделать вывод о том, что

связь между себестоимостью и урожайностью зерновых культур в ООО «ПЗК им.

Ленина» прямая и слабая, т.е. при увеличении урожайности себестоимость

снижается и наоборот. Коэффициент детерминации составил 1%. Это означает, что

вариация себестоимости 1 ц зерновых культур именно на 1 процент объясняется

варьированием урожайности зерновых культур.

Выводы и предложения

В данной курсовой работе проведен

экономико-статистический анализ себестоимости производства зерновых культур,

показано как изменилась обеспеченность предприятия основными ресурсами, была

отражена структура затрат на производство зерновых культур, была

проанализирована динамика себестоимости, ее зависимость от урожайности.

Для подведения итогов, можно сказать, что

главной целью и определяющим мотивом предприятий на современном этапе является

максимизация прибыли, а это обусловлено не только спросом, но и издержками

производства. Именно издержки производства оказывают в значительной мере

воздействие на конкурентное предложение. Классификация и структура затрат

позволяют понять, какую роль играют в структуре себестоимости отдельные

элементы затрат и на какой основе определить пути ее снижения.

На основании проведенного

экономико-статистического анализа производственных затрат и себестоимости зерновых

культур в ООО «ПЗК им. Ленина» можно сделать вывод о том, что выручка на

протяжение трех лет (2007 г., 2008 г., 2009 г.) во всех случаях превышала

затраты. На примере 2008 и 2009 гг. мы определили влияние отдельных статей

затрат на изменение себестоимости. Здесь просматривается следующая тенденция: в

2008 году общая сумма затрат средств составила 29063 т. р., а в 2009 году 29330

т. р. Следовательно в 2008 году по отношению к 2009 был допущен перерасход, но

он составил относительно небольшую сумму 267 т. р. Судя по этому можно сказать,

что ООО « ПЗК им. Ленина» на протяжении трех лет развивался не принося

значительной прибыли, а наоборот она снижалась.

Делая анализ структуры и динамики себестоимости

производства зерновых, мы видим, что за исследуемый период его себестоимость

повысилась. За последние 2007-2009 годы в среднем себестоимость 1 ц. составила

144,30 руб. и она ежегодно повышалась на 23, 25 руб. Тенденция повышения

себестоимости составляет 1,19%. При ежегодном темпе прироста 19% среднее значение

1% прироста составляет 1,30%.

Важным условием эффективного функционирования

сельскохозяйственного предприятия является постоянное снижение себестоимости

производства продукции. Исследуемое хозяйство ООО «ПЗК им.Ленина» не является

исключением, таким образом можно выделить несколько путей снижения

себестоимости.

Серьезным резервом снижения себестоимости

продукции является расширение специализации и кооперирования. На

специализированных предприятиях с массово-поточным производством себестоимость

продукции значительно ниже, чем на предприятиях, вырабатывающих эту же

продукцию в небольших количествах. Развитие специализации требует установления

и наиболее рациональных кооперированных связей между предприятиями.[5, 160]

Снижение себестоимости продукции обеспечивается,

прежде всего, за счет повышения производительности труда. С ростом

производительности труда сокращаются затраты труда в расчете на единицу

продукции, а следовательно, уменьшается и удельный вес заработной платы в

структуре себестоимости.

Таким образом, можно сформулировать

дополнительные пути увеличения производства продукции в ООО «ПЗК им.Ленина»:

· внедрение новой, прогрессивной

технологии, механизация и автоматизация производственных процессов;

· улучшение использования и применение

новых видов сырья и посадочных материалов.

Список использованной литературы

1. Афанасьев,

В.Н. Статистика сельского хозяйства / В.Н. Афанасьев, А.И.Маркова. - М.:

Финансы и статистика, 2009. - 272 с.

. Башкатов,

Б.И. Статистика сельского хозяйства / Б.И. Башкатов. - М.: Ассоциация авторов и

издателей «ТАНДЕМ». Издательство «ЭКМОС», 2010. - 352с.

. Гусаров

В.М. Статистика: Учебное пособие для вузов. -М: ЮНИТИ ДАНА, 2008 - с. 279

. Данные

годовых бухгалтерских отчетов ООО «ПЗК им. Ленина» за 2000-2009 г.г.

. Елисеева

И.И. Общая теория статистики: учебник для вузов / И.И. Елисеева, М.М. Юзбашев;

под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2009. - 656 с.

. Зинченко,

А.П. Статистика / А.П. Зинченко. - М.: КолоС, 2007. - 568 с.

. Ионин,

В.Г. Статистика / В.Г. Ионин. - М.: ИНФРА-М, 2007. - 384 с.

. Коворов,

Е.П. Статистика сельского хозяйства / Е.П. Коворов. - М.: Финансы и статистка,

2007. - 365 с.

. Методические

указания к курсовой работе по дисциплине «Статистика» / Сост. Т.И. Мазаева,

Н.Н. Скитер, Е.Е. Смотрова, О.А. Донскова; Волгогр. гос. с.-х. акад. Волгоград,

2009. 52 с.

. Политова,

И. Д. Практикум по общей теории сельскохозяйственной статистики / И. Д.

Политова. - М.: Статистика, 2009. - 342 с.

. Преяслова,

И.Г. Статистика / И.Г. Преяслова, Е.Б. Колбечев, О.Г. Преяслова. - Ростов н/Д:

«Феникс», 2010. - 288 с.

. Сизова

Т.М. Статистика: Учебное пособие. - СПб.: СПбГУ ИТМО, 20011 - с. 132

. Статистика:

Учеб. пособие / Багат А.В., Конкина М.М., Симчера В.М. и др.; Под ред. В.М.

Симчеры. - М.: Финансы и статистика, 2009. - 368 с.: ил.

. Статистика:

Учебник / под ред. Елисеевой И.И. - М.: Высшее образование, 2007. - 566 с

. Статистика

и бухгалтерский учет / [А. П. Зинченко и др.]. - Москва: КолосС, 2008. - 436 с.

. Статистика:

учебно-практическое пособие / [М. Г. Назаров и др.]. - Москва: КноРус, 2008. -

479 с.

. Статистика:

теория и практика в Excel: учебное / В. С. Лялин, И. Г. Зверева, Н. Г.

Никифорова. - Москва: Финансы и статистика: Инфра-М, 2010. - 446,

. Теория

анализа хозяйственной деятельности: учебник/ под ред. Кравченко Л.И. - Минск:

ООО «Новое знание», 2009 - с. 240-244

. Харченко

Л.П., Долженкова В.Г. Статистика: Учебное пособие - М.: ИНФРА - М, 2008 - с.

309-319

. Экономика

сельского хозяйства/ под ред. Водянникова В.Т. - М.:КолосС, 2012 - с. 325-328

. Экономика

сельского хозяйства/ под ред. Минакова И.А. - М.: КолосС, 2011 - с.190-199

. Экономика

и организация сельскохозяйственного производства/ под ред. Сагайдака А.Э. - М.:

КолосС, 2010 - с. 119-122

. Экономика

предприятия/ под ред. Фалько С.Г. - М.: Дрофа, 2009 - с. 107

. Экономическая

статистика. 2-е изд., доп.: Учебник. / Под ред. Ю.Н.Иванова. - М.: ИНФРА-М,

2009. - 480 с.

. Экономическая

статистика: учебник / [А. Р. Алексеев и др.]. - Москва: Инфра-М, 2011. - 666 с.