Прогнозирование сезонных колебаний спроса на примере ООО 'Дон-Мебель'

СОДЕРЖАНИЕ

Введение

Глава 1. Сущность экономического прогнозирования

.1 Содержание, цели и методы прогнозирования

.2 Классификация и обзор базовых методов прогнозирования

.3 Методы прогнозирования спроса

.4 Определение динамки социально-экономических явлений в

предпринимательской деятельности

.5 Понятие временного ряда

.6 Основные показатели динамики экономических процессов

Глава 2. Использование математического аппарата в прогнозировании

.1 Сглаживание временных рядов

.2 Прогнозирование с учётом сезонных колебаний

.3 Моделирование сезонных колебаний при использовании фиктивных

переменных

.4 Расчёт доверительных интервалов прогноза, проверка адекватности

и точности моделей

Глава 3. Прогнозирование сезонных колебаний объема продаж на

примере ООО «ДОН-МЕБЕЛЬ»

.1 Общая характеристика ООО «ДОН-МЕБЕЛЬ»

.2 Моделирование сезонных колебаний объема продаж(на примере ООО

«ДОН-МЕБЕЛЬ»)

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Прогнозирование одна из основных

составляющих управленческого процесса. Без прогнозирования, без представления

об ожидаемом ходе вырабатывания событий невозможно принятие эффективного

управленческого решения.

Государственные деятели прошлого,

полководцы, бизнесмены принимали подчас блестящие управленческие решения. При

этом, как правило, использовались элементы прогнозирования, относящиеся скорее

к искусству прогнозирования. Ведь науки о прогнозировании, как и науки

управления, вообще не существовало.

Процесс прогнозирования достаточно

актуален в настоящее время. Широка сфера его применения. Прогнозирование широко

используется в экономике, а именно в управлении. В менеджменте понятие

«планирование» и «прогнозирование» тесно переплетены, они не идентичны и не

подменяют друг друга. Планы и прогнозы различаются между собой временными

границами, степенью детализации содержащихся в них показателей, степенью

точности и вероятности их достижения, адресностью и, наконец, правовой основой.

Прогнозы, как правило, носят индикативный характер, а планы обладают силой

директивного характера.

Прогнозирование, его функции и

методы, анализ этих методов прогнозирования, изучение, использование их в

разных сферах деятельности является мероприятием рационализаторского характера.

Степень достоверности прогнозов можно затем сравнить с действительно реальными

показателями, и, сделав выводы, приступить к следующему прогнозу уже с

существующими данными, т.е. имеющейся тенденцией. Опираясь на полученные

данные, можно во временном аспекте переходить на более высокую ступень и т.д.

В настоящее время ни одна сфера

жизни общества не может обойтись без прогнозов как средства познания будущего.

Особенно важное значение имеют прогнозы социально-экономического развития

общества, обоснование основных направлений экономической политики, предвидение

последствий принимаемых решений. Социально-экономическое прогнозирование

является одним из решающих научных факторов формирования стратегии и тактики

общественного развития.

Также на сегодня ни у кого не

вызывает сомнений тот факт, что руководители современных промышленных

предприятий, финансовых учреждений, частные инвесторы и другие субъекты рынка

испытывают значительные трудности при оценке надежности принимаемых ими

решений. Причин тому - и объективных, и субъективных - довольно много. Но самая

главная из них - неопределенность, реальность которой всеми признается.

В процессе математического

моделирования экономических явлений и объектов часто возникает необходимость

оценки существующих колебательных процессов. Под сезонными колебаниями понимают

более или менее устойчивую закономерность внутригодовой динамики

социально-экономических явлений. Их причинами являются особенности товарного

предложения, покупательского спроса, изменения затрат в зависимости от

изменения климатических условий в разные временные промежутки рассматриваемого

периода и т.д. Практическое значение изучения сезонных колебаний состоит в том,

что получаемые при анализе рядов внутригодовой динамики количественные

характеристики отображают специфику развития изучаемых явлений по месяцам

(кварталам) годового цикла.

Сложность и динамичность, а также

высокий уровень неопределенности, являясь характерными свойствами экономических

процессов, порождают специфические условия, которые необходимо учитывать при

разработке прогнозных моделей и алгоритмов для проведения конкретных прогнозных

расчетов, так и в работе по Дальнейшему совершенствованию подходов.

Актуальность темы исследования.

Исследования, посвященные вопросам прогнозирования спроса на товары,

приобретают особую актуальность для развития и экономического роста

предприятия. Любая экономическая организация в своей деятельности неизбежно

сталкивается с подвижностью, неопределённостью внешней среды. В российской

экономике подвижность среды обусловлена нестабильностью социальной,

политической и правовой сферы. В этих условиях для принятия коммерческих

решений нужно опираться на постоянное обновление данных о внешней среде, их

анализ и прогноз.

Неопределённость внешней среды

означает, что фирма не обладает достаточно полными данными о своем настоящем и

будущем, она не в состоянии предугадать все изменения, которые могут произойти

во внешней среде.

Одним из достаточно апробированных

способов оценки перспективного спроса на товары, является прогнозирование.

Несмотря на то, что в научных исследованиях, элементы прогнозирования

используется достаточно широко, в области комплексного изучения спроса, их

применение требует углубленных изысканий и разработок. Это в первую очередь,

обусловлено сложностью и спецификой объекта прогнозирования, требующего

переосмысления методологических и организационных подходов к формированию

целостной системы предпрогнозных исследований и непосредственно прогнозов.

Прогнозирование является одним из

способов предвидения внутренних и внешних условий деятельности. Прогнозирование

как метод снижения рисков, вызванных неопределённостью, позволяет узнать

наиболее вероятное состояние внешней среды в будущем (политической,

научно-технической, финансовой, экологической, социальной). Прогнозирование

даёт возможность оценки ближайших и отдалённых последствий принимаемых решений.

Мировой финансовый кризис оказал

достаточно сильное влияние на социально-экономическое развитие Российской

Федерации. Резкое ухудшение внешнеэкономических условий стало серьезным

испытанием для российской экономики, вызвало падение экспорта, отток капитала,

что привело к значительному спаду в промышленном производстве, торговле и

инвестиционной сфере. При прогнозировании спроса на рыбную продукцию следует

учитывать сложившуюся экономическую ситуацию страны и выработать оптимальные

решения по предложению потребителям рыбной продукции надлежащего качества по

доступной цене.

Комплексное изучение спроса на

научной основе, должно создать предпосылки для решения ряда задач. Владение

исчерпывающей информацией о потребительских предпочтениях населения, позволит

предприятию своевременно приспосабливаться к требованиям покупателей, а

соответственно и наиболее полно удовлетворять их потребности. Так как сезонные

колебания значительно влияют на устойчивость спроса,мы рассмотрим именно этот

метод,как подход прогнозироваия сбыта продукции.

Чем шире масштабы предлагаемых

товаров, тем настоятельнее потребность знать картину настоящего и особенно

будущего развития покупательского спроса.

Преобразования произошедшие в

социально-экономической обстановке РФ потребовали адаптации многих предприятий.

В этой связи выбор темы исследования «Теоретические основы прогнозирование

спроса на товары», является своевременным и актуальным.

Вопросы теории и практики

прогнозирования спроса населения на товары и услуги рассмотрены в работах таких

ученых как: Бутакова М.М., Мескон М.Х., Альберт М., Хедоури Ф., Нижегородцев

Р.М., Фейгенбаум М., Мазманова Б.Г., Головань С.И., Спиридонов М.А., Грузинов

В.П., Ковалевский А.М., Лопатников Л.И., Карлофф Б., Янч Э., Кондратьев Н.Д.,

Бестужева - Лада И.В. и др.

В работах этих авторов не

акцентировалось внимание на комплексном изучении, анализе и прогнозировании

спроса, в большинстве случаев проводимые работы не содержат детализированного

анализа, либо исследование спроса осуществлялось лишь по конкретным

направлениям.

Диссертационная работа выполнена в

рамках п. 1.1 «Разработка и развитие математического аппарата анализа

экономических систем: математической экономики, эконометрики, прикладной

статистики, теории игр, оптимизации, теории принятия решений, дискретной

математики и других методов, используемых в экономико-математическом

моделировании» паспорта специальности 08.00.13 - «Математические и

инструментальные методы экономики». В данной работе будут рассмотрены

определение прогнозирования, методы прогнозирования, виды прогнозов, и

прогнозирование спроса.

Объектом исследования является

прогнозирование сбыта продукции в условиях неустойчивого спроса на примере

мебельной фабрики, а предмет исследования составляет математический аппарат

моделирования и анализа объёма сбываемой продукции.

Цель данной дипломной работы -

рассмотреть теоретические основы прогнозирования спроса на товары, а также

изучение экономико-математического аппарата анализа и прогнозирования сезонных

колебаний. Для изучения сезонных колебаний данные, представленные в ряду

динамики, обрабатывают с целью выявления основной тенденции развития, а затем

рассчитывают индексы сезонности. Для достижения поставленной цели необходимо

решить несколько задач:

. Изучить сущность и теоретические

основы прогнозирования;

. Рассмотреть виды прогнозов;

. Изучить технологию прогнозирования

и методы прогнозирования;

.рассмотреть основные понятия

временных рядов;

.рассмотреть основные показатели

динамики экономических процессов;

.познакомиться со сглаживанием

временных рядов;

.изучить прогнозирование на основе

сезонных колебаний;

.рассмотреть фиктивные переменные

как метод прогнозирования сезонных колебаний;

.рассмотреть доверительные интервалы

прогноза, адекватность и точность моделей;

.ознакомиться с характеристикой

ООО«ДОН-Мебель»;

.рассчитать показатели прогнозных

значений объема сбыта мебельной продукции фирмы «Командор» на фабрике

«ДОН-МЕБЕЛЬ».

В практической части рассматриваются

задача на нахождение индексов сезонности и прогнозирование объемов продаж с

помощью этих индексов. Для расчетов практической части дипломной работы

Проводиться анализ данных с применением средств MS Excel.

При написании работы была

использована теоретическая литература по менеджменту, маркетингу и прогнозированию.

Теоретическую и методологическую основу исследования составили труды

отечественных и зарубежных ученых по вопросам теории измерения, маркетингового

анализа, рейтингового оценивания, разработки маркетинговых решений, методам

оценки риска, кластерного анализа, эконометрического моделирования дискретных

переменных, экспертного оценивания. Были также использованы материалы

периодической печати.

Элементы научной новизны состоят в

разработке обобщенной схемы эконометрического моделирования сезонных колебаний,

которая может найти широкое применение в задачах обоснования маркетинговых

решений.

Научную новизну содержат следующие

результаты диссертационного исследования:

проведена систематизация современных

математических методов и моделей, используемых в задачах обоснования

маркетинговых решений. Основу систематизации составляет уровень принятия

маркетингового решения: корпоративный, функциональный, инструментальный;

уточнено понятие прогноза. проведён

расчёт доверительных интервалов прогноза, проверка адекватности и точности

моделей;

спрогнозирована модель сезонных

колебаний объема выпуска продукции на примере ООО «ДОН-МЕБЕЛЬ».

Диссертация состоит из введения,

трех глав, заключения, списка использованной литературы из 69 наименований, и

приложений.

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ И

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ СЕЗОННЫХ КОЛЕБАНИЙ

.1 Содержание, цели и методы

прогнозирования

Эффективная деятельность предприятий

и фирм в условиях рыночной экономики в значительной степени зависит от того,

насколько достоверно они предвидят дальнюю и ближнюю перспективу своего

развития, то есть от прогнозирования.

Прогнозирование деятельности

предприятий и фирм - это оценка перспектив их развития на основе анализа

конъюнктуры рынка, изменения рыночных условий на предстоящий период.

Результаты прогнозирования

деятельности предприятий и фирм учитываются в программах предприятий по

маркетингу, при определении возможных масштабов реализации продукции, ожидаемых

изменений условий сбыта и продвижения товаров.

Прогнозирование как результат

маркетинговых исследований является исходным пунктом организации производства и

реализации именно той продукции, которая требуется потребителю.

Основная цель прогноза - определить

тенденции факторов, воздействующих на конъюнктуру рынка.

При прогнозировании обычно выделяют

прогнозы краткосрочные - на 1-1.5 года, среднесрочные - на 4-6 лет и

долгосрочные - на 10-15 лет.

Главный акцент при краткосрочном

прогнозировании делается на количественной и качественной оценке изменений

объема производства, спроса и предложения, уровня конкурентоспособности товара

и индексов цен, валютных курсов, соотношений валют и кредитных условий. Здесь

учитываются также временные, случайные факторы.

Среднесрочное и долгосрочное

прогнозирование основывается на системе прогнозов - конъюнктуры рынка,

соотношения спроса и предложения, ограничений по защите окружающей среды,

международной торговли.

При среднесрочном и долгосрочном

прогнозировании, как правило, не учитывают временные и случайные факторы

воздействия на рынок. Если краткосрочные прогнозы нацелены на количественные

оценки, прежде всего, уровня цен на рынке, то среднесрочные и долгосрочные

прогнозы рассматриваются как вероятностные оценки динамики изменения цен.

В качестве инструментария

прогнозирования применяются формализованные количественные методы (факторные,

статистического анализа, математического моделирования), методы экспертных

оценок, базирующиеся на опыте и интуиции специалистов по данному товару и

рынку.

При прогнозировании деятельности

предприятий по выпуску продукции производственного назначения учитывается

анализ инвестиционной политики в отраслях, потребляющих соответствующие товары,

тенденции развития НТП в этих отраслях, а также формирование принципиально

новых потребностей и способов их лучшего удовлетворения.

При прогнозировании деятельности

предприятий, выпускающих продукцию широкого потребления, обычно опираются на

данные опросов потребителей и продавцов товаров. В этом случае используются

такие методы изучения рынка как анкетирование, телефонные и персональные

интервью.

Наибольшую сложность представляет

прогнозирование внешнеэкономической деятельности предприятия и фирмы, что

обусловлено высокой динамичностью, многофакторным и противоречивым характером

формирования, а потому и неопределенностью, трудной предсказуемостью

внешнеэкономических связей.

Поэтому применительно к

прогнозированию внешнеэкономической деятельностью предприятия важно комплексное

исследование целого ряда частных рынков (отдельных стран) конкретного товара,

выявление специфических для каждого и общих для всех (или группы таких рынков)

факторов формирования конъюнктуры рынка, анализ взаимосвязи этих рынков между

собой, а также синтез частных прогнозов, учет взаимодействия и взаимовлияния в

рамках мирового рынка данного товара.

Результаты прогнозирования

деятельности предприятий (фирм) должны быть отражены в соответствующих разделах

их бизнес-планов.

.2 Классификация и обзор базовых

методов прогнозирования

В экономически развитых странах все

большее распространение получает использование формализованных моделей

управления финансами. Степень формализации находится в прямой зависимости от

размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство

может и должно использовать формализованные подходы в финансовой политике. В

западной научной литературе отмечается, что около 50% крупных фирм и около 18%

мелких и средних фирм предпочитает ориентироваться на формализованные

количественные методы в управлении финансовыми ресурсами и анализе финансового

состояния предприятия. Ниже приведена классификация именно количественных

методов прогнозирования финансового состояния предприятия.

Исходным пунктом любого из методов

является признание факта некоторой преемственности (или определенной

устойчивости) изменений показателей финансово-хозяйственной деятельности от

одного отчетного периода к другому. Поэтому, в общем случае, перспективный

анализ финансового состояния предприятия представляет собой изучение его

финансово-хозяйственной деятельности с целью определения финансового состояния

этого предприятия в будущем.

Существует определенное количество

методик прогнозирования, которые могут быть использованы в реальной практике

коммерческих фирм. Модели прогнозирования можно разбить на три группы:

Ÿ

качественные;

Ÿ

статистические;

Ÿ

факторные.

Эти три группы различаются по

степени точности прогноза в долгосрочном и краткосрочном периодах, степени

сложности и трудоемкости при расчетах, а также по источнику, из которого

черпаются исходные данные для прогнозирования (например, экспертные оценки,

маркетинговые исследования, статистика и пр.).

В качественных методах

прогнозирование основывается на мнениях и суждениях экспертов, интуиции

сотрудников, результатах маркетинговых исследований или сравнении с

деятельностью конкурирующих предприятий. Информация такого рода, как правило,

не содержит в себе количественных данных, является приблизительной и часто

носит субъективный характер.

Разумеется, что из-за этого

качественные методы не отвечают строгим научным критериям. Однако в случаях,

когда статистические данные не доступны или нет уверенности, что статистические

закономерности сохранятся в будущем, у качественных методов просто нет

альтернатив. И хотя эти методы нельзя практически стандартизировать и добиться

от них высокой точности прогноза, однако они с успехом могут использоваться при

оценке рыночных перспектив нового продукта или новой технологии,

прогнозировании изменений в законодательстве или правительственной политики и

т. д. Как правило, качественные методы используются при средне - и долгосрочном

прогнозировании.

В случаях, когда фирме доступен

достаточно большой объем статистических данных и есть уверенность, что тренд

или сезонные колебания достаточно стабильны, то статистические методы

показывают высокую эффективность при составлении краткосрочных прогнозов спроса

на товары. Главной предпосылкой статистических методик является предположение,

что будущее является продолжением прошлого. Поскольку статистические данные,

как правило, носят количественный характер, то при прогнозировании широко

используются различные математические и количественные модели, заимствованные,

прежде всего, из области статистики. Точность прогноза на период до 6 месяцев

обычно является достаточно высокой. Это объясняется тем, что в краткосрочном

периоде тенденции спроса обычно достаточно устойчивы.

Статистические прогнозы напрямую

зависят от имеющихся исходных данных. Чем обширнее статистическая база, тем

точнее прогноз. По мере поступления новых статистических данных постепенно

меняется и прогноз на будущее. Вместе с тем при переломе тенденции

статистический прогноз сигнализирует об этом с некоторым запозданием. Это

является серьезным недостатком статистических моделей и накладывает на них

определенные ограничения при практическом использовании.

Главной предпосылкой для

использования факторных моделей при прогнозировании спроса является тот факт,

что динамика спроса обусловлена целым рядом взаимно обусловленных причин,

которые иногда можно выявить и проанализировать. Например, на уровень спроса

положительно влияет уровень потребительского обслуживания. В этом случае при

целенаправленной политике фирмы по повышению уровня сервиса можно ожидать

увеличения объема спроса. В таких случаях говорят, что уровень обслуживания

потребителей является фактором роста уровня спроса. В случае, когда удается

полно и качественно выявить все причинно-следственные связи и описать их,

факторные модели позволяют прогнозировать с высокой степенью точности будущие

изменения спроса в средне - и долгосрочном периодах.

Факторные модели имеют несколько

разновидностей:

).

Ÿ статистические - например, регрессионные или эконометрические

модели;

).Ÿ дескриптивные - например, при описании объекта по методу «черного

ящика», описании жизненного цикла объекта или компьютерном имитационном

моделировании.

При прогнозировании результирующих

показателей используются в той или иной степени статистические данные по

факторным показателям. И на основании прогноза факторных показателей

выстраивается прогноз результирующего показателя.

Основной проблемой, затрудняющей

применение факторных моделей на практике, является то, что найти, выявить и

описать причинно-следственные связи достаточно сложно. Даже если некоторые

такие взаимосвязи выявлены, часто оказывается, что в рассматриваемом периоде

эти связи не являются определяющими при прогнозировании спроса. Для

качественного прогноза с помощью факторной модели требуется выявить и описать

все наиболее важные и значимые факторы влияния, но именно это как раз и бывает

сложно сделать. Кроме того, для прогноза необходимо иметь статические данные не

только по результирующим, но и по факторным показателям, причем за период не

менее чем 6 месяцев. Из этих проблем точность факторных моделей, к сожалению,

оказывается не слишком высока. Перечень прогнозируемых показателей может

ощутимо варьировать. Этот набор величин можно принять в качестве первого

критерия для классификации методов. Итак, по набору прогнозируемых показателей

методы прогнозирования можно разделить на:

.Методы, в которых прогнозируется

один или несколько отдельных показателей, представляющих наибольший интерес и

значимость для аналитика, например, выручка от продаж, прибыль, себестоимость

продукции и т. д.

.Методы, в которых строятся

прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре

статей. На основании анализа данных прошлых периодов прогнозируется каждая

статья баланса и отчета и финансовых результатах. Огромное преимущество методов

этой группы состоит в том, что полученная отчетность позволяет всесторонне

проанализировать финансовое состояние предприятия. Аналитик получает максимум

информации, которую он может использовать для различных целей, например, для

определения допустимых темпов наращивания производственной деятельности, для

исчисления необходимого объема дополнительных финансовых ресурсов из внешних

источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в

свою очередь, делятся на методы, в которых каждая статья прогнозируется

отдельно исходя из ее индивидуальной динамики, и методы, учитывающие

существующую взаимосвязь между отдельными статьями как в пределах одной формы

отчетности, так и из разных форм. Действительно, различные строки отчетности

должны изменяться в динамике согласованно, так как они характеризуют одну и ту

же экономическую систему.

В зависимости от вида используемой

модели все методы прогнозирования можно подразделить на три большие группы:

.Методы экспертных оценок, которые

предусматривают многоступенчатый опрос экспертов по специальным схемам и

обработку полученных результатов с помощью инструментария экономической

статистики. Это наиболее простые и достаточно популярные методы, история

которых насчитывает не одно тысячелетие. Применение этих методов на практике,

обычно, заключается в использовании опыта и знаний торговых, финансовых,

производственных руководителей предприятия. Как правило, это обеспечивает

принятие решения наиболее простым и быстрым образом. Недостатком является

снижение или полное отсутствие персональной ответственности за сделанный

прогноз. Экспертные оценки применяются не только для прогнозирования значений

показателей, но и в аналитической работе, например, для разработки весовых

коэффициентов, пороговых значений контролируемых показателей и т. п.

.Стохастические методы,

предполагающие вероятностный характер, как прогноза, так и самой связи между

исследуемыми показателями. Вероятность получения точного прогноза растет с

ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции

формализованного прогнозирования и существенно варьируют по сложности

используемых алгоритмов. Наиболее простой пример - исследование тенденций

изменения объема продаж с помощью анализа темпов роста показателей реализации.

Результаты прогнозирования, полученные методами статистики, подвержены влиянию

случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Стохастические методы можно

разделить на три типовые группы, которые будут названы ниже. Выбор для

прогнозирования метода той или иной группы зависит от множества факторов, в том

числе и от имеющихся в наличии исходных данных.

Первая ситуация - наличие временного

ряда - встречается на практике наиболее часто: финансовый менеджер или аналитик

имеет в своем распоряжении данные о динамике показателя, на основании которых

требуется построить приемлемый прогноз. Иными словами, речь идет о выделении

тренда. Это можно сделать различными способами, основными из которых являются

простой динамический анализ и анализ с помощью авторегрессионых зависимостей.

Вторая ситуация - наличие

пространственной совокупности - имеет место в том случае, если по некоторым

причинам статистические данные о показателе отсутствуют, либо есть основание

полагать, что его значение определяется влиянием некоторых факторов. В этом

случае может применяться многофакторный регрессионный анализ, представляющий

собой распространение простого динамического анализа на многомерный случай.

Третья ситуация - наличие

пространственно-временной совокупности -имеет место в том случае, когда: а)

ряды динамики недостаточны по своей длине для построения статистически значимых

прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов,

различающиеся по экономической природе и их динамике. Исходными данными служат

матрицы показателей, каждая из которых представляет собой значения тех же самых

показателей за различные периоды или на разные последовательные даты.

.Детерминированные методы,

предполагающие наличие функциональных или жестко детерминированных связей,

когда каждому значению факторного признака соответствует вполне определенное неслучайное

значение результативного признака. В качестве примера можно привести

зависимости, реализованные в рамках известной модели факторного анализа фирмы

Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных

факторов, например выручки от реализации, оборачиваемости активов, степени

финансовой зависимости и других, можно рассчитать прогнозное значение одного из

основных показателей эффективности - коэффициента рентабельности собственного

капитала.

Другим весьма наглядным примером служит

форма отчета о прибылях и убытках, представляющая собой табличную реализацию

жестко детерминированной факторной модели, связывающей результативный признак

(прибыль) с факторами (доход от реализации, уровень затрат, уровень налоговых

ставок и др.).

Здесь нельзя не упомянуть об еще

одной группе методов, основанных на построении динамических имитационных

моделей предприятия. В такие модели включаются данные о планируемых закупках

материалов и комплектующих, объемах производства и сбыта, структуре издержек,

инвестиционной активности предприятия, налоговом окружении и т.д. Обработка

этой информации в рамках единой финансовой модели позволяет оценить прогнозное

финансовое состояние компании с очень высокой степенью точности. Реально такого

рода модели можно строить только с использованием персональных компьютеров,

позволяющих быстро производить огромный объем необходимых вычислений. Однако

эти методы не являются предметом настоящей работы, поскольку должны иметь под

собой гораздо более широкое информационное обеспечение, чем бухгалтерская

отчетность предприятия, что делает невозможным их применение внешними

аналитиками.

Формализованные модели

прогнозирования финансового состояния предприятия подвергаются критике по двум

основным моментам:

а) в ходе моделирования могут,

а фактически и должны быть разработаны несколько вариантов прогнозов, причем

формализованными критериями невозможно определить, какой из них лучше;

б) любая финансовая модель лишь

упрощенно выражает взаимосвязи между экономическими показателями. На самом деле

оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают аналитику

на существующие ограничения любого метода прогнозирования, о которых необходимо

помнить при использовании результатов прогноза.

Каждое значение временного ряда может

состоять из следующих составляющих: тренда, циклических, сезонных и случайных

колебаний. Метод простого динамического анализа используется для определения

тренда имеющегося временного ряда. Данную составляющую можно рассматривать в

качестве общей направленности изменений значений ряда или основной тенденции

ряда. Циклическими называются колебания относительно линии тренда для периодов

свыше одного года. Такие колебания в рядах финансовых и экономических

показателей часто соответствуют циклам деловой активности: резкому спаду,

оживлению, бурному росту и застою. Сезонными колебаниями называются

периодические изменения значений ряда на протяжении года. Их можно вычленить

после анализа тренда и циклических колебаний. Наконец, случайные колебания

выявляются путем снятия тренда, циклических и сезонных колебаний для данного

значения. Остающаяся после этого величина и есть беспорядочное отклонение,

которое необходимо учитывать при определении вероятной точности принятой модели

прогнозирования.

Метод простого динамического анализа

исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо

(обратно) пропорционально с течением времени. Поэтому для определения

прогнозных значений показателя Y строится, например, следующая зависимость:

= a + b*t, (1.1)

где- порядковый номер периода.

Параметры уравнения регрессии (а,b)

находятся, как правило, методом наименьших квадратов. Существуют также другие

критерии адекватности. Для понимания сущности данного вопроса необходимо

предварительно дать определения понятий - метод.

Применительно к экономической науке

и практике - метод - это:

) система правил и приемов подхода к

изучению явлений и закономерностей природы, общества и мышления;

) путь, способ достижения

определенных результатов в познании и практике;

) прием теоретического исследования

или практического осуществления чего-нибудь, исходящий из знания

закономерностей развития объективной действительности и исследуемого предмета,

явления, процесса.

Методы прогнозирования - это

совокупность приёмов и способов мышления, позволяющих на основе анализа

ретроспективных данных об исследуемом объекте вывести суждения определённой

достоверности относительно будущего развития объекта.

Вся совокупность методов

прогнозирования может быть представлена двумя группами - в зависимости от

степени их однородности:

· простые методы;

· комплексные методы.

Группа простых методов объединяет

однородные по содержанию и используемому инструментарию методы прогнозирования

(например, экстраполяция тенденций, морфологический анализ и др.).

Комплексные методы отражают

совокупности, комбинации методов, чаще всего реализуемые специальными

прогностическими системами.

Кроме того, все методы

прогнозирования поделены еще на три класса:

· фактографические методы;

· экспертные методы;

· комбинированные методы.

В основу их выделения положен

характер информации, на базе которой составляется прогноз:

) фактографические методы базируются

на фактическом информационном материале о прошлом и настоящем развитии объекта

прогнозирования. Чаще всего применяются при поисковом прогнозировании для

эволюционных процессов;

) экспертные (интуитивные) методы

основаны на использовании знаний специалистов-экспертов об объекте

прогнозирования и обобщении их мнений о развитии (поведении) объекта в будущем.

Экспертные методы в большей мере соответствуют нормативному прогнозированию

скачкообразных процессов;

) комбинированные методы включают

методы со смешанной информационной основой, в которых в качестве первичной

информации наряду с экспертной используется и фактографическая.

В свою очередь, каждый из

перечисленных классов также подразделяется на группы и подгруппы. Так, среди

фактографических методов выделяются группы:

· статистических (параметрических)

методов;

· опережающих методов.

Группа статистических методов

включает методы, основанные на построении и анализе динамических рядов

характеристик (параметров) объекта прогнозирования. Среди них наибольшее

распространение получили экстраполяция, интерполяция, метод аналогий (модель

подобия), параметрический метод и др.

Группа опережающих методов состоит

из методов, основанных на использовании свойства научно-технической информации

опережать реализацию научно-технических достижений. Среди методов этой группы

выделяется публикационный, основанный на анализе и оценке динамики публикаций.

Среди экспертных методов выделяют

группы по следующим признакам:

· по количеству привлеченных

экспертов;

· по наличию аналитической обработки

данных экспертизы (табл. 3).

Прогнозирование спроса в теории

осуществляется различными методами. На практике, как правило, реализуется

комплексный подход, учитывающий сильные и слабые стороны применяемых методов.

Общие методы прогнозирования спроса основываются на:

· Метод экспертных оценок;

· Статистические методы

(фактографические);

· Комбинированные методы.

Статистические методы

прогнозирования:

В методическом плане основным

инструментом любого прогноза является схема экстраполяции. Сущность

экстраполяции заключается в изучении сложившихся в прошлом и настоящем

устойчивых тенденций развития объекта прогноза и переносе их на будущее.

Методы экстраполяции трендов,

основанные на статистическом анализе временных рядов, позволяют прогнозировать

темпы роста продажи товаров в ближайшей перспективе, исходя из тенденций,

сложившихся в прошедшем периоде времени. Обычно методы экстраполяции трендов

применяются в краткосрочном (не более одного года) прогнозировании, когда число

изменений в среде минимально. Прогноз создается для каждого конкретного объекта

отдельно и последовательно на каждый следующий момент времени. Если прогноз

составляется для товара, в задачи прогнозирования, основанного на экстраполяции

трендов, входят анализ спроса и анализ продаж этого товара. Результаты

прогнозирования используются во всех сферах внутрифирменного планирования,

включая общее стратегическое планирование, финансовое планирование,

планирование производства и управления запасами, маркетинговое планирование и

управление торговыми потоками и торговыми операциями.

Наиболее распространенными методами

экстраполяции трендов являются:

· метод скользящего среднего;

· метод экспоненциального

сглаживания;

· Прогнозирование на основе метода

сезонных колебаний;

· Прогнозирование методом линейной

регрессии.

Необходимость применения скользящей

средней вызывается следующими обстоятельствами. Бывают случаи, когда имеющиеся

данные динамического ряда не позволяют обнаруживать какую-либо тенденцию

развития (тренд) того или иного процесса (из-за случайных и периодических

колебаний исходных данных). В таких случаях для лучшего выявления тенденции

прибегают к методу скользящей средней. Экстраполяция по скользящей средней -

может применяться для целей краткосрочного прогнозирования.

Метод скользящей средней состоит в

замене фактических уровней динамического ряда расчетными, имеющими значительно

меньшую колеблемость, чем исходные данные. При этом средняя рассчитывается по

группам данных за определенный интервал времени, причем каждая последующая

группа образуется со сдвигом на один год (месяц). В результате подобной

операции первоначальные колебания динамического ряда сглаживаются, поэтому и

операция называется сглаживанием рядов динамики (основная тенденция развития

выражается при этом уже в виде некоторой плавной линии).

Метод скользящей средней называется

так потому, что при вычислении средние как бы скользят от одного периода к

другому; с каждым новым шагом средняя как бы обновляется, впитывая в себя новую

информацию о фактически реализуемом процессе. Таким образом, при

прогнозировании исходят из простого предположения, что следующий во времени

показатель по своей величине будет равен средней, рассчитанной за последний

интервал времени.

· Экспоненциальная средняя. При

рассмотрении скользящей средней было отмечено, что чем "старше"

наблюдение, тем меньше оно должно оказывать влияние на величину скользящей

средней. То есть влияние прошлых наблюдений должно затухать по мере удаления от

момента, для которого определяется средняя.

Одним из простейших приемов

сглаживания динамического ряда с учетом "устаревания" является расчет

специальных показателей, получивших название экспоненциальных средних, которые

широко применяются в краткосрочном прогнозировании. Основная идея метода

состоит в использовании в качестве прогноза линейной комбинации прошлых и

текущих наблюдений. Экспоненциальная средняя рассчитывается по формуле:

+1 = L*yt + (1 - L) * Q t-1 (1.2)

Где Q - экспоненциальная средняя

(сглаженное значение уровня ряда);- коэффициент, характеризующий вес текущего

наблюдения при расчете экспоненциальной средней (параметр сглаживания),

0<L<1;- индекс текущего периода;- фактическое значение уровня ряда.

Метод экспоненциального сглаживания

представляет прогноз показателя на будущий период в виде суммы фактического

показателя за данный период и прогноза на данный период, взвешенных при помощи

специальных коэффициентов.

Применение скользящей и

экспоненциальных средних в качестве основы для прогностической оценки имеет

смысл лишь при относительно небольшой колеблемости уровней. Данные методы

прогнозирования относятся к числу наиболее распространенных методов

экстраполяции трендов.

· Прогнозирование на основе сезонных

колебаний.

Сезонные колебания -- повторяющиеся

из года в год изменения показателя в определенные промежутки времени. Наблюдая

их в течение нескольких лет для каждого месяца (или квартала), можно вычислить

соответствующие средние, или медианы, которые принимаются за характеристики

сезонных колебаний.

Одним из статистических методов

прогнозирования является расчет прогнозов на основе сезонных колебаний уровней

динамического ряда. При этом под сезонными колебаниями понимаются такие

изменения уровня динамического ряда, которые вызываются влияниями времени года.

Проявляются они с различной интенсивностью во всех сферах жизни общества:

производстве, обращении и потреблении. Их роль очень велика в торговле

продуктами питания, на транспорте и др. Сезонные колебания строго цикличны -

повторяются через каждый год, хотя сама длительность времен года имеет

колебания.

Для изучения сезонных колебаний

необходимо иметь уровни за каждый квартал, а лучше за каждый месяц, иногда даже

за декады, хотя декадные уровни могут уже сильно исказиться мелкомасштабной

случайной колеблемостью. Методика статистического прогноза по сезонным

колебаниям основана на их экстраполяции, т.е. на предположении, что параметры

сезонных колебаний сохраняются до прогнозируемого периода. В общем виде индексы

сезонности определяются отношением исходных (эмпирических) уровней ряда к

теоретическим (расчетным) уровням, выступающих в качестве базы сравнения.

Индексы сезонности рассчитываются по формуле:t = Yt * Yi (1.3)

где Is t - индивидуальный индекс

сезонности;- эмпирический уровень ряда динамики;- теоретический уровень ряда

динамики.

В результате того, что в формуле

измерение сезонных колебаний проводится на базе соответствующих теоретических

уровней тренда, в индивидуальных индексах сезонности влияние основной тенденции

развития устраняется. Поскольку на сезонные колебания могут накладываться

случайные отклонения, для их устранения производится усреднение индивидуальных

индексов сезонности одноименных внутригодовых периодов анализируемого ряда

динамики. Поэтому для каждого периода годового цикла определяются обобщенные

показатели в виде средних индексов сезонности (Is):

= Is t / n (1.4)

где n - число периодов годового

цикла.

Рассчитанные таким образом средние

индексы сезонности свободны от влияния основной тенденции развития и случайных

отклонений.

· Прогнозирование методом линейной

регрессии.

Прогнозирование методом линейной

регрессии - является одним из наиболее широко применяемых формализованных

методов прогнозирования. Метод базируется на взаимосвязи (линейной зависимости)

факторного и результативного показателя:

(x) = a + bx (1.5)

где x - факторный показатель;-

результативный показатель.

Приведенные методы измерения

сезонных колебаний не являются единственными. Так, для выявления сезонных

колебаний можно применять и рассмотренный выше метод скользящей средней, и

другие методы.

Комбинированные методы:

На практике существует тенденция

сочетать различные методы прогнозирования спроса. Поскольку итоговый прогноз играет

очень важную роль для всех аспектов внутрифирменного планирования, то

желательно создать прогнозную систему, в которой может использоваться любой

вводимый фактор.

Также при составлении прогноза важно

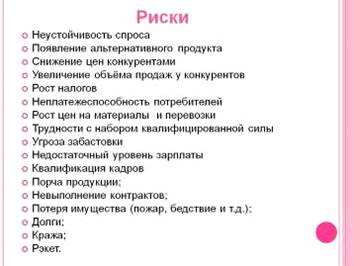

учитывать риски:

Рис.1. Риски влияющие на

прогнозирование

.3 Методика прогнозирования спроса

Составление прогноза спроса

начинается с анализа продаж существующих товаров и существующих потребителей в

динамике за ряд лет (прогноз сбыта А). При этом необходимо ответить на

следующие вопросы:

· Каким был объем реализации

продукции на предприятии за последние 3-5 лет и в прошлом году?

· Будут ли потребители и дальше

продолжать приобретать продукцию?

· Можно ли в дальнейшем рассчитывать

на такой же спрос, как и в прошлом периоде?

Прогноз А очень важен, т.к. скорее

всего он является базовым и будет более точным, ибо базируется на проверенной

информации прошлых лет. Если бизнес рассчитан на высокий уровень регулярных

продаж, то объемы реализации можно прогнозировать, опираясь на привычку

постоянных клиентов приобретать данную продукцию. В случае же, когда происходит

больше разовых продаж, необходимо проанализировать общий объем продаж и

продумать, как лучше приспособиться к условиям рынка в целом.

Составление прогноза спроса В (оценка

ожидаемого спроса на новые товары на существующих рынках) гораздо сложнее, чем

предыдущего, а сам прогноз менее точен. Здесь придется существенно расширить

применение экспертных методов прогнозирования - в первую очередь, необходимо

опереться на мнение своих агентов (метод совокупных мнений работников сбыта),

провести опросы непосредственных потребителей (метод ожидаемых запросов

потребителей), а также привлечь экспертов в этой области “со стороны”.

Разработка прогноза спроса Г (оценка

ожидаемого спроса на новые товары на новых рынках) наиболее сложна, а такой

способ развития предприятия наиболее рискованный. Методы прогнозирования

спроса, скорее всего, будут аналогичны методам, применяемым при разработке

предыдущего прогноза.

При составлении любого из

рассмотренных вариантов прогнозов продаж не следует забывать о конкурентах.

Необходимо также иметь в виду, что расчет объемов продаж никогда не бывает

легким, точность прогнозов не может быть абсолютной, но их необходимо

выполнять, т.к. от этого будет зависеть точность прогнозов прибыли (убытков)

предприятия Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М.: Дело,

1993 с. 218.

Рис 2 Регулярный спрос с растущим

трендом

Рис 3. Регулярный спрос с растущим

трендом и сезонностью

Рис. 4 Нерегулярный спрос

Производный и независимый спрос:

В большинстве случаев спрос, который

генерируется большим количеством покупателей (например, домохозяйств или

физических лиц), каждый из которых приобретает лишь небольшое количество

товара, является независимым. Такой спрос является массовым, а потому

достаточно устойчивым и хорошо прогнозируемым. Он имеет определенные

закономерности - общий рост или понижение (тренд), сезонные изменения, - однако

все эти закономерности легко просчитываются по результатам обработки статистики

продаж в предыдущие периоды.

Производный спрос - это спрос,

который генерируется исходя из потребностей самого бизнеса компании. Например,

это может быть спрос на сырье или материалы, комплектующие, запчасти,

необходимые для нормального обеспечения производственного процесса. В этом

случае для расчета потребностей в материалах требуется знать не только план

производства готовой продукции, но также и то, из каких составляющих будет

изготавливаться эта продукция, какие производственные операции будут при этом

выполняться и когда потребуется та или иная поставка конкретных наименований

изделий.

.4 Определение динамки

социально-экономических явлений в предпринимательской деятельности

При сравнении квартальных и месячных

данных многих социально-экономических явлений часто обнаруживаются

периодические колебания, возникающие под влиянием смены времен года. Они

являются результатом влияния природно-климатических условий, общих

экономических факторов, а также многочисленных и разнообразных факторов,

которые часто являются регулируемыми.

В широком понимании, к сезонным

относят все явления, которые обнаруживают в своем развитии отчетливо выраженную

закономерность внутригодовых изменений, то есть более или менее устойчиво

повторяющиеся из года в год колебания уровней.

В статистике периодические

колебания, которые имеют определенный и постоянный период, равный годовому

промежутку, носят название "сезонные колебания" или "сезонные

волны", а динамический ряд в этом случае называют сезонным рядом динамики.

Большое практическое значение

статистического изучения сезонных колебаний состоит в том, что получаемые при

анализе рядов внутригодовой динамики количественные характеристики отображают

специфику развития изучаемых явлений по месяцам и кварталам годового цикла. Это

необходимо для познания закономерностей развития социально-экономических

явлений во внутригодовой динамике, прогнозирования и разработки оперативных мер

по квалифицированному управлению их развитием во времени.

Повседневная жизнедеятельность людей

в условиях периодической сменяемости сезонов сопровождается специфическими

изменениями интенсивности динамики социально-экономических процессов. В большинстве

отраслей народного хозяйства это проявляется в виде внутри годовых чередований

подъемов и спадов выпуска продукции, неодинаковом потреблении сырья и энергии,

колебаний уровней производительности труда, себестоимости, прибыли и других

показателей.

Для некоторых сфер человеческой

деятельности внутригодовая динамика характеризуется приостановкой процессов в

межсезонные периоды (сахароварение, рыболовство, лесоразработка, охота,

бортничество, навигация, туризм и т. д.). Ярко выраженный сезонный характер

имеет сельскохозяйственное производство, особенно растениеводство в условиях

открытого грунта. Это вызывает неравномерность использования трудовых ресурсов,

напряженность в работе транспорта, хранилищ, баз. С этим связаны

неравномерность работы предприятий по переработке сельскохозяйственного сырья и

поставка изготовленной продукции в торговлю.

Значительной колеблимости во

внутригодовой динамике подвержены денежное обращение и товарооборот. Наибольшие

денежные доходы образуются у населения в III и IV кварталах, особенно это

характерно для селян. Максимальный объем розничного товарооборота приходится на

конец каждого года. Продажа молочных продуктов обычно приходится на II и III

кварталы, а мясных продуктов, фруктов и овощей - на второе полугодие. Такие ритмы

просматриваются из года в год.

В некоторых работах по теории

статистики можно встретить одностороннее толкование цели изучения сезонных

колебаний. Поскольку сезонные спады обусловливают ряд отрицательных

последствий, то основная цель изучения рядов внутригодовой динамики состоит в

разработке мер по ликвидации или смягчению сезонных колебаний.

Конечно, важность осуществления мер

по устранению негативных последствий сезонности бесспорна. Но реальные условия

жизни, развития производства, обращения и потребления показывают на

недостаточность такой постановки цели исследования. В своей практической

деятельности люди, воздействуя на природу, создают более благоприятные условия

труда и быта. Но на данной стадии своего развития человечество не управляет

всеми силами природы. Практически, например, нельзя по своему усмотрению

изменять время наступления и продолжительность неблагоприятных сезонов.

Сельскохозяйственное производство было и остается сезонным. Сокращение или

удлинение периода массового производства основных продуктов растениеводства

зависит от изменений естественных климатических условий.

Именно эти важные обстоятельства

жизни общества являются уточняющими мотивами цели изучения рядов внутригодовой

динамики. Если для бесперебойного хода воспроизводства сезонные спады должны по

возможности устраняться, то сезонные подъемы этих процессов должны

рассматриваться как важные факторы, способствующие наращиванию

социально-экономического потенциала.

Основной принцип хозяйствования -

получение максимального эффекта при оптимальных затратах - предполагает

рациональное сочетание бесперебойности производственных процессов с задачами

всемерного использования благоприятствующих факторов, в том числе и

природно-климатических условий. В ряде производственных отраслей время

производства включает период, когда на предмет труда воздействуют силы природы.

И чем больше разница между временем производства и рабочим периодом, тем

большую зависимость от природно-климатических условий имеет конечный результат.

Задачи, связанные с максимальным

удовлетворением покупательского спроса, предполагают полное его удовлетворение

в каждом периоде года. Для этого необходимо изучать со всех сторон развитие во

внутригодовой динамике, как общего объема спроса населения, так и состава

спроса на отдельные товары и виды услуг в торговле.

С ростом и совершенствованием

производства товаров, улучшением материально-технической базы торговли

(строительство современных хранилищ, оптовых бах, оснащение магазинов

холодильным оборудованием и т. д.) создаются условия для сглаживания

неравномерности во внутригодовой динамике при реализации основных продуктов

питания. Но ликвидация сезонных колебаний в торговле продовольственными

товарами была бы неправильной. Это обусловливается рядом обстоятельств, в том

числе и факторами технологического и экономического порядка. Несмотря на

известные достижения науки и техники в способах переработки и консервации

скоропортящихся продуктов сезонного производства, длительное их хранение

сопровождается изменениями потребительских свойств, ухудшением качества. Это

ведет к увеличению товарных потерь и росту издержек обращения.

Следует также принимать во внимание

и факторы чисто физиологических особенностей потребления продуктов человеческим

организмом. Состав потребностей человека в продуктах питания неодинаков во

внутригодовой динамике. Так, в осенне-зимний период, как правило, повышаются

потребности в высококалорийных продуктах питания. В теплое время года,

наоборот, возникают потребности в более легкой пище, в растительных и молочных

продуктах, зелени, фруктах. Различны в отдельные сезоны года требования людей к

условиям труда, быта, отдыха. Все большее значение в современных условиях

приобретают сезонные особенности спроса населения на непродовольственные

товары.

Состав потребляемых населением

одежды, обуви, тканей, культтоваров, предметов домашнего обихода и других

непродовольственных товаров, как правило, во многом зависит от сезона. При этом

чем выше благосостояние народа и больше объем производимых товаров, тем

благоприятнее возможности по удовлетворению меняющихся по внутригодовым

периодам потребностей населения в товарах.

С ростом производства

непродовольственных товаров более четко проявляются посезонные неравномерности

покупок, в то время как для производства этих товаров более рациональным

является непрерывный и равномерный их выпуск в течение года.

Поэтому так важно решить проблему

рационального сочетания во времени периода массового производства, времени

пребывания непродовольственных товаров на складах в качестве товарных запасов,

а также их поступления в розничную продажу. Решающее значение в согласовании

этого важного временного лага с соблюдением интересов производителей и

потребителей конкретных видов товара имеют данные изучения особенностей их

спроса в торговле по сезонам.

Знание сезонных особенностей спроса

на отдельные товары имеет важное значение для торговли как отрасли народного

хозяйства: разработка мероприятий по повышению эффективности торговли,

улучшению организации торговли, повышению культуры обслуживания покупателей.

Выявление особенностей спроса населения на товары по сезонам важно для

разработки научно обоснованных нормативов, позволяет избежать нерациональных

затрат и потерь.

Таким образом, применительно к

коммерческой деятельности, научно обоснованная постановка цели изучения

внутригодовой динамики предполагает не только решение задачи по смягчению

сезонной неравномерности объема товарооборота. В целях наилучшего использования

условий, благоприятствующих производству, обращению и потреблению товаров, необходимо

всесторонне и глубокое изучение в рядах внутригодовой динамики данных,

отображающих сезонные подъемы этих процессов.

При статистическом изучении в рядах

внутригодовой динамики сезонных колебаний решаются следующие две

взаимосвязанные задачи: выявление специфики развития изучаемого явления во

внутригодовой динамике; измерение сезонных колебаний изучаемого явления с

построением модели сезонной волны.

На специфику изменения уровней рядов

внутригодовой динамики могут оказывать влияние как факторы, образующие их

составные компоненты (тренд, периодические колебания, случайные отклонения),

так и внешние причины, обусловленные характером сбора и обработки исходной

информации.

Статистические ряды внутригодовой

динамики обычно составляются по материалам текущей отчетности. Одним из

непременных условий статистического изучения сезонных колебаний является то,

что ряды динамики должны быть приведены к сопоставимому виду. При этом надо

иметь в виду, что разновеликие по продолжительности месяцы и кварталы годовых периодов

являются одной из причин, влияющих на изменения уровней рядов внутригодовой

динамики. Для устранения этой причины объемные величины пересчитываются в

средние величины, характеризующие интенсивность развития изучаемого явления в

единицу времени. Это имеет важное значение для повышения точности показателей

сезонных колебаний.

1.5 Понятие временного ряда

В статистике, обработке сигналов и

многих других областях под временным рядом понимаются последовательно

измеренные через некоторые (зачастую равные) промежутки времени данные. Анализ

временных рядов объединяет методы изучения временных рядов, как пытающиеся

понять природу точек данных (откуда они взялись? что их породило?), так и

пытающиеся построить прогноз. Прогнозирование временных рядов заключается в

построении модели для предсказания будущих событий основываясь на известных

событий прошлого, предсказания будущих данных до того как они будут измерены.

Типичный пример - предсказание цены открытия биржи основываясь на предыдущей её

деятельности.

Понятие анализ временных рядов

используется для того, чтобы отделить эту задачу в первую очередь от более

простых задач анализа данных (когда нет естественного порядка поступления

наблюдений) и, во-вторых, от анализа пространственных данных, в котором наблюдения

зачастую связаны с географическим положением. Модель временного ряда в общем

смысле отражает идею, что близкие во времени наблюдения будут теснее связаны,

чем удалённые. Кроме того, модели временных рядов зачастую используют

однонаправленный порядок по времени в том смысле, что значения в ряду

выражаются в некотором виде через прошлые значения, а не через последующие

Методы анализа временных рядов

зачастую делят на два класса: анализ в частотной области и анализ во временной

области. Первый основывается на спектральном анализе и с недавних пор

вейвлетном анализе, и может рассматриваться в качестве не использующих модели

методов анализа, хорошо подходящих для исследований на этапе разведки. Методы

анализа во временной области также имеют безмодельное подмножество, состоящее

из кросс-корреляционного анализа и автокорреляционного анализа, но именно здесь

появляются частично и полностью определённые модели временных рядов.

Информационной базой для анализа

экономических процессов являются динамические и временные ряды. Совокупность

наблюдений некоторого явления (показателя), упорядоченная в зависимости от

последовательности значений другого явления (признака), называют динамическим

рядом. Динамические ряды, у которых в качестве признака упорядочения используется

время, называют временными.

В экономике и бизнесе временные ряды

- это очень распространенный тип данных. Во временном ряде содержится

информация об особенностях и закономерностях протекания процесса, а статических

анализ позволяет выявить закономерности и использовать их для оценки

характеристик процесса в будущем, т.е. для прогнозирования.

Временной ряд - это набор чисел,

привязанных к последовательным, обычно равноотстоящим моментам времени. Числа,

составляющие временной ряд и полученные в результате наблюдения за ходом

некоторого процесса, называются уровнями (или элементами) временного ряда. Под

длинной временного ряда понимают количество входящих в него уровней п.

Временной ряд обычно обозначают Y(t), или yt, где t=l, п.

В общем случае каждый уровень временного

ряда можно представить как функцию четырех компонент: f(t), S(t), U(t), e(t),

отражающих закономерность и случайность развития, где f(t) - тренд

(долговременная тенденция) развития; S(t) - сезонная компонента; U(t) -

циклическая компонента; e(t) - остаточная компонента.

В модели временного ряда принято

выделять две основные составляющие: детерминированную (систематическую) и

случайную. Под детерминированной составляющей временного ряда уь у2,.--,Уп

понимают числовую последовательность, элементы которой вычисляются по

определенному правилу как функция времени t. Исключив детерминированную

составляющую из данных, получим колеблющийся вокруг нуля ряд, который может в

одном предельном случае представлять случайные скачки, а в другом - плавное

колебательное движение.

Детерминирующая составляющая может

содержать следующие структурные компоненты:

Тренд, или тенденция f(t),

представляет собой устойчивую закономерность, наблюдаемую в течение длительного

периода времени. Обычно тренд (тенденция) описывается с помощью той или иной

неслучайной функции f(t) (аргументом которой является время), как правило,

монотонной. Эту функцию называют функцией тренда или просто трендом.

Сезонная компонента S(t) связана с

наличием факторов, действующих с заранее известной периодичностью. Это

регулярные колебания, которые носят периодических или близкий к нему характер и

заканчиваются в течение года. Типичные примеры сезонного эффекта: изменение

загруженности автотрассы по временам года, пик продаж товаров для школьников в

конце августа - начале сентября. Спрос на пластические операции сезонный: в

осенне-зимний период обращений больше. Типичным примером является сильное

колебания объема товарно-материальных запасов в сезонных отраслях. Сезонная

компонента со временем может меняться либо иметь плавающий характер.

Циклическая компонента U(t) -

неслучайная функция, описывающая длительные периоды (более одного года)

относительного объема и спада и состоящая из циклов переменной длительности и

амплитуды. Примером циклической (конъюнктурной) компоненты являются волны

Кондратьева, демографические «ямы» и т.п. Подобная компонента весьма характерна

для рядов макроэкономических показателей. Здесь циклические изменения

обусловлены взаимодействием спроса и предложения, а также наложением таких

факторов, как истощение ресурсов, погодные условия, изменения в налоговой

политике и т.п. Циклическую компоненту трудно идентифицировать формальными

методами, исходя только из данных изучаемого ряда.

. Случайная компонента e(t) - это

составная часть временного ряда, оставшаяся после выделения систематических

компонент. Она отражает воздействие многочисленных факторов случайного

характера. Случайная компонента является обязательной составной частью любого

временного ряда в экономике, так как случайные отклонения сопутствуют любому

экономическому явлению. Если систематические компоненты временного ряда

определены правильно, то остающаяся после выделения из временного ряда этих

компонент так называемая остаточная последовательность (ряд остатков) будет

случайной компонентой ряда.

В анализе случайной компоненты

экономических временных рядов важную роль играет сравнение случайной величины

et с хорошо изученной формой случайных процессов - стационарными случайными

процессами.

Стационарном процессом в узком

смысле называется такой случайный процесс, вероятностные свойства которого с

течением времени не изменяются. Он протекает в приблизительно однородных

условиях и имеет вид непрерывных случайных колебаний вокруг некоторого среднего

значения. Причем ни средняя амплитуда, ни его частота не обнаруживают с

течением времени существенных изменений.

Однако на практике чаще встречаются

процессы, вероятностные характеристики которых подчиняются определенным

закономерностям и не являются постоянными величинами. Поэтому в прикладном

эконометрическом анализе используется понятие слабой стационарности (или

стационарности в широком смысле), которое предполагает неизменность во времени

среднего значения, дисперсии и ковариации временного ряда. Случайный процесс

называется стационарным в широком смысле, если его математическое ожидание

постоянно и автокорреляционная функция г(т) зависит только от длинны временного

интервала т.

В зависимости от вида связи между

перечисленными компонентами может быть построена либо аддитивная модель временного

ряда), либо мультипликативная модель

В процессе формирования значений

временных рядов не всегда участвуют все четыре компоненты. Однако во всех

случаях предполагается наличие случайной составляющей.

Основная цель статистического

анализа временных рядов - изучить соотношение между закономерностью и

случайностью в формировании значений уровней ряда и оценить количественную меру

их влияния. Закономерности, объясняющие динамику показателя в прошлом,

используется для прогнозирования его значений в будущем, а учет случайности

позволяет определить вероятность отклонения от закономерного развития и его

возможную величину.

Применяемые при обработки временных

рядов методы во многом опираются на методы математической статистики, которые

базируются на жестких требованиях к исходным данным:

сопоставимость данных - достигается

в результате одинакового подхода к наблюдениям на разных этапах формирования

динамического ряда. Уровни во временных рядах должны иметь одинаковые единицы

измерения, шаг наблюдений, интервал времени, методику расчета и элементы,

относящиеся к неизменной совокупности;

однородность данных - означает

отсутствие сильных изломов тенденций, а также аномальных (т.е. резко

выделяющихся, нетипичных для данного ряда) наблюдений. Аномальные наблюдения проявляются

в виде сильного изменения уровня - скачка или спада - с последующим -

приблизительным восстановлением предыдущего уровня. Наличие аномалии резко

искажает результаты моделирования, поэтому аномальные наблюдения необходимо

исключить из временного ряда, заменив их расчетными значениями;

устойчивость тенденции -

характеризуется преобладанием закономерности над случайностью в изменении

уровней ряда. На графиках устойчивых временных рядов закономерность

прослеживается визуально, на графиках неустойчивых рядов изменения

последовательных уровней представляются хаотичными. И поэтому поиск

закономерностей в формировании значений уровней таких рядов лишен смысла;

полнота данных - требование

обусловлено тем, что закономерность может обнаружиться лишь при наличии

минимально допустимого объема наблюдений.

При исследовании временных рядов

экономический данных зачастую невозможно в должной мере проверить выполняемость

перечисленных требований. Поэтому выводы, полученные на базе

формально-статистического инструментария, должны восприниматься с осторожностью

и дополняться содержательным анализом.1

Существуют различные виды рядов

динамики. Их можно классифицировать по следующим признакам (рис. 1.1).

. В зависимости от способа выражения

уровней, ряды динамики подразделяются на ряды абсолютных, относительных и

средних величин.

Ряды динамики относительных и

средних величин состоят из производных статистических показателей, полученных в

результате сопоставления между собой суммарных абсолютных данных.

Рядом динамики относительных величин

называется ряд цифровых данных, характеризующих изменение относительных

размеров изучаемых явлений во времени.

. В зависимости от того, как

выражают уровни ряда состояние явления на определенные моменты времени (начало

месяца, квартала, года и т.п.) или его величину за определенные интервалы

времени (например, за сутки, месяц, год и т.п.), различают соответственно

моментные и интервальные ряды динамики.

Особенностью моментного ряда

динамики является то, что в его уровни могут входить одни и те же единицы

изучаемой совокупности. Поэтому при суммировании уровней моментного ряда

динамики может возникнуть повторный счет. Определенный смысл имеет расчет

разностей уровней моментного динамического ряда, который будет характеризовать

изменение уровня за определенный период времени. Посредством моментных рядов

динамики в торговле изучают товарные запасы, состояние кадров, количество

оборудования и других показателей, отображающих состояние изучаемых явлений на

отдельные даты (моменты) времени.

Особенностью интервального ряда

динамики является то, что каждый его уровень складывается из данных за более

короткие интервалы (субпериоды) времени. Например, суммируя товарооборот за

первые три месяца года, получают его объем за I квартал, а сумма товарооборота

четырех кварталов дает объем товарооборота за год и т.д. Свойство суммирования

уровней за последовательные интервалы времени позволяет получать ряды динамики

более укрупненных периодов. В результате суммирования уровней интервального

динамического ряда получаются так называемые накопленные итоги, которые имеют

реальное содержание. Посредством интервальных рядов динамики в торговле

изучается изменение во времени поступления и реализации товаров, суммы издержек

обращения и других показателей, отображающих итоги функционирования (развития)

изучаемых явлений за отдельные периоды.

Статистическое отображение развития

изучаемого явления во времени может быть представлено рядами динамики с

нарастающими итогами. Их применение обусловлено потребностями отображения результатов

развития изучаемых показателей не только за данный отчетный период, но и с

учетом предшествующих периодов. При составлении таких рядов производится

последовательное суммирование смежных уровней. Этим достигается суммарное

обобщение результата развития изучаемого показателя с начала отчетного периода

(месяца, квартала, года и т.д.).

Ряды динамики с нарастающими итогами

строятся при определении общего объема товарооборота в розничной торговле. Так,

объем продажи товаров в магазине определяется каждый месяц обобщением

товарно-денежных отчетов за отдельные операционные периоды (пятидневки, недели,

декаду и т.д.).

.В зависимости от расстояния между

уровнями ряды динамики подразделяются на ряды динамики с равноотстоящими

уровнями и неравноcотстоящими уровнями во времени.

Ряды динамики следующих друг за

другом периодов или следующих через определенные промежутки дат называются

равноотстоящими.

.В зависимости от наличия основной

тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные.

Если математическое ожидание

значения признака и дисперсия (основные характеристики случайного процесса)

постоянны, не зависят от времени, то процесс считается стационарным и ряды

динамики также называются стационарными. Экономические процессы во времени

обычно не являются стационарными, так как содержат основную тенденцию развития,

но их можно преобразовать в стационарные путем исключения тенденций.

.По числу показателей можно выделить

изолированные и комплексные (многомерные) ряды динамики. Если ведется анализ во

времени одного показателя, то ряд динамики изолированный. В многомерном ряду

представлена динамика нескольких показателей, характеризующих одно явление.

Важнейшим условием правильного

формирования рядов динамики является сопоставимость уровней, образующих ряд,

относящихся к различным периодам.

Показатели динамического ряда,

подлежащие сопоставлению, должны быть однородны по экономическому содержанию.

Однако вследствие многих обстоятельств однородность величин, составляющих

динамический ряд, может нарушиться, и таким образом нарушается сопоставимость

уровней динамического ряда.

Основным требованием сопоставимости

уровней является одинаковая полнота охвата различных частей явления,

представленного рядом динамики. Требование одинаковой полноты охвата разных

частей изучаемого объекта означает, что уровни динамического ряда за отдельные

периоды времени должны характеризовать размер того или иного явления по одному

и тому же кругу, входящих в его состав частей. Уровни показателей в интервальных

динамических рядах должны относиться к периодам с одинаковой

продолжительностью. Для моментных рядов должна соблюдаться неизменность даты

учета.

Вопрос о том, является ли

непременным условием сопоставимости уровней динамического ряда одинаковость

границ территории, может быть решен различно. Если ставится задача изучения

изменения явления в связи с изменением территории, то в этом случае

сопоставляются данные, относящиеся к различной территории. Если же ставится

задача изучения темпов развития явления, то сравниваемые показатели должны

относиться к неизменной территории.

При определении сравниваемых уровней

динамического ряда необходимо использовать единую методологию их расчета для

всех периодов или дат. При этом все уровни должны быть даны не только в одинаковых,

но и в равноценных единицах измерения.

Несопоставимость показателей,

возникающая в силу неодинаковости применяемых единиц измерения, сама по себе

очевидна. С различием применяемых единиц измерения приходится встречаться при

учете продукции в натуральном выражении. Поэтому приведение к сопоставимому

виду разнообразной продукции основывается на ее выражении в ценностных или

трудовых измерителях. При анализе показателей объема продукции, измеренной в

ценностных единицах, следует учитывать, что, во-первых, с течением времени

происходит непрерывное изменение цен, а, во-вторых, существует несколько видов

цен (цены производителей и цены потребителей).

В этой связи при характеристике

стоимостных показателей объема продукции во времени должно быть устранено

влияние изменения цен. На практике для решения этой задачи количество

продукции, произведенное в разные периоды, оценивают в ценах одного периода,

которые называют фиксированными или сопоставимыми.

Одним из условий сопоставимости

уровней интервального динамического ряда является равенство периодов, за

которые приводятся данные; если это условие нарушено, то ряд подвергают

дополнительной обработке - рассчитывают величины явления в среднем на единицу

времени.

Например, для характеристики степени

ритмичности работы коммерческого предприятия, данные об удельном весе продукции

по определенным декадам использовать нецелесообразно, так как число рабочих

дней отдельных декад может оказаться различным, что приводит к различиям в

объеме выпуска продукции.

Если несопоставимость в рядах

динамики вызвана административно-территориальными изменениями, то для изучения

развития явления необходимо построить ряд сопоставимых уровней в новых

территориальных границах.

В этом случае, для приведения этой

информации к сопоставимому виду определяется коэффициент пересчета (коэффициент

соотношения двух уровней):

К= УРОВЕНЬ ЯВЛЕНИЯ В НОВЫХ ГРАНИЦАХ

УРОВЕНЬ ЯВЛЕНИЯ В СТАРЫХ ГРАНИЦАХ (1.5)

Все вышеназванные обстоятельства

следует учитывать при подготовке информации для анализа изменений явлений во

времени.

.6 Основные показатели динамики

экономических процессов

Для количественной оценки

экономических процессов применяют такие статистические показатели, как

абсолютные приросты, темпы роста и прироста. Они подразделяются на цепные, базисные

и средние.

Если сравнение уровней временного