Построение модели на мультиколлинеарность

Задание к

лабораторной работе № 2

На основе показателей,

характеризующих социально-экономическое развитие городов и районов Оренбургской

области, провести анализ построенной модели на мультиколлинеарность и в случае

необходимости устранить мультиколлинеарность.

Исходные данные для

анализа

мультиколлинеарность

линейный зависимость экономический

Таблица 1 - Значения

социально-экономических показателей, характеризующих города и районы

Оренбургской области.

|

Y

|

X1

|

X2

|

X3

|

X4

|

X5

|

|

716,59

|

50

|

0

|

31,35

|

2226,11

|

329,71

|

|

4791,44

|

16,7

|

355

|

2,25

|

135701,34

|

2008,04

|

|

5677,9

|

52,9

|

263

|

0,11

|

-8567,61

|

1458,21

|

|

1571,2

|

45,5

|

26

|

0,17

|

-36522,68

|

1821,81

|

|

3704,46

|

40,9

|

141

|

0,37

|

17280,55

|

2005,23

|

|

3304,59

|

72,7

|

173

|

0,17

|

-23702,21

|

1583,71

|

|

4367,39

|

58,3

|

43

|

0,07

|

2327,56

|

1283,09

|

|

2127,96

|

52,6

|

574

|

0,77

|

-20227,66

|

1556,33

|

|

13657,15

|

16,7

|

67

|

0,15

|

90494,93

|

1543,57

|

|

2252,99

|

55,6

|

90

|

0,22

|

-21387,79

|

|

2242,38

|

81,8

|

21

|

0,6

|

-66252,5

|

1855,85

|

|

2803,27

|

42,9

|

151

|

2,94

|

-38968,18

|

1780,37

|

|

1984,05

|

41,2

|

319

|

1,83

|

95392,98

|

1746,81

|

|

3618,35

|

25

|

215

|

0,92

|

-6880,28

|

1738,92

|

|

2438,19

|

52,9

|

50

|

0,73

|

-12601,5

|

660,66

|

|

2074,29

|

81,2

|

40

|

0,08

|

-19203,87

|

1614,86

|

|

2172,78

|

11,1

|

51

|

0,12

|

27154,79

|

1479,75

|

|

10893,4

|

61,9

|

1468

|

1,11

|

-88359,71

|

2791,04

|

|

5723,31

|

40,5

|

998

|

1,52

|

53771,06

|

2447,89

|

|

4967,2

|

31,2

|

221

|

0,07

|

6046,84

|

2109,25

|

|

20071,1

|

31,1

|

1984

|

6,9

|

222587,21

|

9987,58

|

|

1795,32

|

17,6

|

161

|

0,11

|

1600,04

|

|

3561,15

|

30,8

|

110

|

2,12

|

5089,93

|

2466

|

|

2217,02

|

81,8

|

27

|

17,11

|

-4358,73

|

1663,79

|

|

4551,4

|

14,3

|

714

|

2,07

|

47042,61

|

2252,94

|

|

3384,8

|

40

|

554

|

0,39

|

18636,05

|

2442,46

|

|

3775,83

|

64,3

|

739

|

0,28

|

-31576,96

|

3104,97

|

|

2264,2

|

21,4

|

55

|

0,29

|

12573,25

|

2041,39

|

|

1047,46

|

81

|

238

|

1,42

|

-27755,42

|

749,79

|

|

2833,94

|

33,3

|

611

|

0,23

|

-41927,34

|

992,49

|

|

6881,07

|

55,6

|

448

|

0,43

|

19211,06

|

1932,97

|

|

1755,21

|

54,2

|

163

|

0,17

|

2703,44

|

1623,23

|

|

3196,66

|

50

|

260

|

0,14

|

-1805

|

2492,35

|

|

3649,02

|

26,3

|

122

|

29131,25

|

1848,44

|

|

7148,83

|

100

|

0

|

3,86

|

-70126,16

|

2688,39

|

|

2784,39

|

25

|

1062

|

10,65

|

28860,67

|

5245,52

|

|

4229,97

|

38,9

|

3504

|

0,76

|

93608,09

|

6175,02

|

|

61679,53

|

27,7

|

12002

|

6,22

|

8735783,87

|

8125,77

|

|

27338,48

|

10

|

8180

|

0,38

|

1526864,98

|

7199,35

|

|

2012,36

|

27,3

|

2192

|

0,35

|

27775,53

|

7323,76

|

|

11170,01

|

31,2

|

4033

|

2,18

|

321986,13

|

5295,27

|

|

29743,64

|

39,5

|

24413

|

13,08

|

1476312,51

|

6902,37

|

|

21460,65

|

22,3

|

52066

|

26,49

|

144294,97

|

10336,03

|

|

4301,33

|

28,8

|

24492

|

0,47

|

710226,74

|

6455,67

|

|

4401

|

42,9

|

1035

|

0,15

|

29769,64

|

7020,26

|

|

3446,14

|

12,5

|

0,85

|

40383,38

|

7599,74

|

|

3539,32

|

50

|

4084

|

0,87

|

282356,73

|

7508,34

|

Таблица 2 - Наименование

показателей.

|

Обозначение

|

Наименование

|

|

Y

|

Объем

инвестиций в основной капитал на душу населения, рублей

|

|

Х1

|

Удельный

вес убыточных предприятий и организаций, в процентах от общего числа

предприятий

|

|

Х2

|

Среднегодовая

численность работников, занятых в промышленности, человек

|

|

Х3

|

Число

зарегистрированных иностранных рабочих, в промилле от численности населения в

трудоспособном возрасте

|

|

Х4

|

Сальдированный

финансовый результат (прибыль минус убыток) на одно предприятие, рублей

|

|

Х5

|

Объем

платных услуг на душу населения, рублей

|

Мультиколлинеарность

Термин «мультиколлинеарность»

используется для обозначения линейной зависимости или корреляции между двумя и

более объясняющими переменными.

Различают полную и частичную

мультиколлинеарность.

Если существует функциональная

линейная зависимость между объясняющими переменными, то говорят, что существует

полная мультиколлинеарность.

Реальная или частичная

мультиколлинеарность возникает в случаях существования достаточно тесных

линейных статических связей между объясняющими переменными.

Признаки мультиколлинеарности.

Внешние признаки:

. Неоправданно большие с

экономической точки зрения коэффициенты уравнения регрессии.

. Небольшие изменения

исходных статистических данных приводит к существенному изменению оценок

коэффициентов моделей.

. Неправильные с

экономической точки зрения знаки отдельных коэффициентов регрессии.

. Среди коэффициентов

уравнения регрессии много незначимых, хотя сама модель значима.

. Стандартные ошибки

коэффициентов велики настолько, что сравнимы или даже превосходят сами

коэффициенты.

. Доверительные

интервалы для коэффициентов уравнения регрессии содержат внутри себя точку 0.

Данные признаки являются

необходимыми, но недостаточными.

Формальные признаки:

. Среди оценок

коэффициентов парной корреляции между объясняющими переменными есть такие,

которые по абсолютной величине превосходят значение 0,6.

. Среди оценок

коэффициентов детерминации между одной объясняющей переменной и всеми

остальными есть такие, которые больше 0,6.

. Необходимым условием

плохой обусловленности является маленькое значение определителя матрицы Хт*Х.

. Достаточным условием

плохой обусловленности является высокое значение числа обусловленности.

Наиболее простой способ

устранения мультиколлинеарности построить линейную модель множественной

регрессии, исключая незначимые факторы.

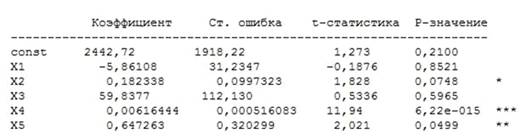

Практическая часть

Модель значима, но из пяти

коэффициентов при объясняющих переменных значимы только два - при переменных Х4

и Х5.

Исследование модели на наличие

мультиколлинеарности опирается на проверку наличия у модели внешних и

формальных признаков.

Итак:

. У коэффициента Х1

отрицательный знак, что с экономической точки зрения неправильно.

. Три из пяти

коэффициентов незначимы, хотя сама модель значима (рисунок 1).

. Стандартные ошибки

коэффициентов велики настолько, что превосходят сами коэффициенты (рисунок 1).

Рисунок 1 - Внешние признаки

наличия мультиколлинеарности

Проанализируем оценку матрицы

парных коэффициентов корреляции между объясняющими переменными. Считается, что

наличие значимых коэффициентов корреляции, по абсолютной величине превосходящих

0,6, свидетельствует о присутствии мультиколлинеарности.

Для вычисления оценки матрицы

парных коэффициентов корреляции в GRETL

выбираем пункт Корелляционная матрица. После того, как все 5 объясняющих

признака будут перенесены в список выбранных переменных, открываем окно для

вычисления оценки матрицы парных коэффициентов корреляции (рисунок 2).

Коэффициенты корреляции,

наблюдения 1 - 47 5% критические значения (двухсторонние) = 0,2876 для n = 47

|

X1

|

X2

|

X3

|

X4

|

X5

|

|

|

1,0000

|

-0,2241

|

0,0125

|

-0,1731

|

-0,3529

|

X1

|

|

1,0000

|

0,5108

|

0,2574

|

X2

|

|

|

1,0000

|

0,1000

|

0,2336

|

X3

|

|

|

|

1,0000

|

0,3782

|

X4

|

|

|

|

|

1,0000

|

X5

|

Рисунок 2 - Окно для вычисления

оценки матрицы парных коэффициентов корреляции

Как видно из рисунка 2, между

объясняющими переменными Х2 и Х5 наблюдается тесная связь. Это один из

признаков мультиколлинеарности.

Таким образом, можно сделать вывод,

что перечисленные ранее проблемы, связанные с незначимыми коэффициентами,

неверными знаками коэффициентов являются следствием мультиколлинеарности.

Мультиколлинеарность будем

устранять построением линейной модели множественной регрессии на основе только

значимых коэффициентов (рисунок 3).

Модель 2: МНК, использованы

наблюдения 1-47 Зависимая переменная: Y

|

Коэффициент

|

Ст.

ошибка

|

t-статистика

|

P-значение

|

|

|

const

|

1540,23

|

1041,34

|

1,4791

|

0,14624

|

|

|

X4

|

0,00621106

|

0,000532336

|

11,6676

|

<0,00001

|

***

|

|

X5

|

1,06739

|

0,260773

|

4,0932

|

0,00018

|

***

|

|

Среднее

зав. перемен

|

6921,888

|

|

Ст.

откл. зав. перемен

|

10415,57

|

|

Сумма

кв. остатков

|

8,30e+08

|

|

Ст.

ошибка модели

|

4343,167

|

|

R-квадрат

|

0,833681

|

|

Испр.

R-квадрат

|

0,826121

|

|

F(2,

44)

|

110,2759

|

|

Р-значение

(F)

|

7,26e-18

|

|

Лог.

правдоподобие

|

-458,8290

|

|

Крит.

Акаике

|

923,6580

|

|

Крит.

Шварца

|

929,2084

|

|

Крит.

Хеннана-Куинна

|

925,7466

|

|

|

|

|

|

|

|

|

Рисунок 3 - ЛММР на основе

значимых коэффициентов

Получаем следующую оценку

модели регрессии:

(1041,34) (0,0005) (0,26)

Проверка подтвердила нормальный

характер распределения регрессионных остатков модели (таблица 1)

Таблица 1 - Результаты проверки

гипотезы о нормальности регрессионных остатков модели

|

№

|

Критерий

|

Р-значение

|

|

1

|

0,11

|

|

2

|

Дурника-Хансена

|

0,11

|

|

3

|

Шапиро-Уилка

|

0,002

|

|

4

|

Лиллифорса

|

0

|

|

5

|

Жака-Бера

|

0,08

|

Для значимых коэффициентов

модели можно построить доверительные интервалы, знание которых позволит

получить больше информации о диапазоне влияния исследуемых факторов на

результативный показатель - Объем инвестиций в основной капитал на душу

населения.

Доверительный интервал имеет

вид:

,

,

Где  -

оценка коэффициента

-

оценка коэффициента

- стандартная

ошибка оценки коэффициента

- стандартная

ошибка оценки коэффициента

- 100%-я точка или

квантиль уровня γ

распределения Стьюдента.

- 100%-я точка или

квантиль уровня γ

распределения Стьюдента.

Для построения доверительных

интервалов нам понадобится tкрит, найденное для числа степеней свободы

v=n-k-1=47-2-1=44, тогда tкрит=2,015.

Доверительный интервал для

коэффициентов при Х4: 0,0049925≤β4≤0,0070075

Доверительный интервал для

коэффициентов при Х5: 0,5401≤β5≤1,5879

Интерпретация результатов

Модель регрессии значима,

коэффициенты при всех переменных также значимы. Коэффициент детерминации

составил 0,83, т.е. 83% вариации объема инвестиций в основной капитал на душу

населения можно объяснить сальдированным финансовым результатом на одно предприятие

и объемом платных услуг на душу населения, а 17% вариации, вероятно,

объясняется неучтенными в модели факторами.

Анализируя отношение

результативного и факторных признаков, можем сказать, что при увеличении на 1

единицу сальдированного финансового результата (прибыль минус убыток) на одно

предприятие (рублей) объем инвестиций в основной капитал на душу населения

(рублей) в среднем увеличится на 0,006 единиц; а при увеличении на 1 единицу

объема платных услуг на душу населения (рублей) объем инвестиций в основной

капитал на душу населения (рублей) в среднем увеличится на 1,064 единиц.