Оптимальное непроизводственное потребления в односекторной модели экономического роста

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

"Кубанский государственный университет" (ФГБОУ ВПО

"КубГУ")

Кафедра мировой экономики и менеджмента

Допустить к защите ГАК

Заведующий кафедрой

д-р экон. наук, профессор

И.В. Шевченко

Выпускная

квалификационная работа бакалавра

Оптимальное

непроизводственное потребления в односекторной модели экономического роста

Работу выполнил Д.С. Ващенко

Факультет экономический

Научный руководитель

к.э.н., доц. кафедры КММ

Г.Н. Библя

Нормоконтролер ст. препод.

Ю.С. Клещева

Краснодар

2014

Реферат

математический односекторный экономический кризисный

Дипломная работа 79 с., 19 рис., 10 табл., 16 источников, 1 прил.

Математическое моделирование, односекторная модель экономического роста,

фондовооруженность, инвестиции, непроизводственное потребление, MATLAB.

Объектом исследования является сущность, принципы и методы построения

моделей экономического роста с ориентацией на процессы оптимизации потребления.

Целью работы является разработка математической модели оптимизации

потребления в односекторной модели экономического роста, выявление факторов,

влияющих на экономический рост, разработка механизмов их применения в процессе,

обеспечения стабилизации при возникновении кризисных ситуаций в экономике.

Основные результаты - разработана имитационная модель в среде

программирования MATLAB, позволяющая менять параметры исходной модели,

рассматриваемые как постоянные величины. Регулируя норму накопления, можно

добиться увеличения в перспективе нормы потребления.

Содержание

Введение

.

Теоретико-методологические основы построения математических моделей

.1

Экономико-математическое моделирование как метод научного познания

.2

Классификация экономико-математических моделей

.3

Экономико-математическая модель оптимизационной задачи

.4 Этапы

экономико-математического моделирования

2. Построение односекторной модели экономического роста

2.1

Классическая модель экономического роста

.2

Экономический рост и уровень непроизводственного потребления

.3

Кейнсианская модель экономического роста

.4 Построение

математической модели в абсолютных показателях

.5 Построение

математической модели в относительных показателях

.6 Построение

модели в абсолютных показателях с учётом запаздывания при вводе фондов

. Оптимизация

непроизводственных потребностей в модели экономического роста

.1 Построение

имитационной модели потребления в односекторной модели экономического роста

.2 Построение

имитационной модели средствами пакета MatLab

Заключение

Список

использованных источников

Приложение

Введение

С развертыванием нового этапа научно-технической революции и выделением

новых приоритетов развития экономики, актуальность проблемы обеспечения и

эффективного экономического развития, экономического роста и интенсификации

расширенного воспроизводства приобретает важнейшее значение в современном

обществе. Судьба той или иной системы хозяйства в настоящее время зависит от

экономического роста и условий его поддержания.

В последние годы вопросы экономического роста вызывают большой интерес и

особую остроту в результате того, что выявилось противоречие между ростом

производства материальных благ и безудержным истощением природных ресурсов,

сопровождаемым загрязнением окружающей среды. Для мирового сообщества новый

подход к пониманию сущности экономического роста оказывается значимым с точек

зрения разрешения противоречия между производством и потреблением, бурного

развития научно-технического прогресса, роста численности населения, неравного

экономического положения стран, и в то же время стремления государств

увеличения капитала в своей экономике.

Целью является разработка математической модели оптимизации потребления в

односекторной модели Экономического роста, выявление факторов, влияющих на

экономический рост, разработка механизмов их применения их в процессе,

обеспечения стабилизации при возникновении кризисных ситуаций в экономике.

Для достижения данной цели были поставлены следующие задачи:

обосновать понятие односекторной модели экономического роста в условиях

реформировании экономики стран на переходном этапе;

выявить наиболее важные положения и параметры, влияющие на процессы

потребления в модели экономического роста;

определить характер макроэкономических условий, при которых может быть

применена однофакторная модель экономического роста;

построить однофакторную математическую модель экономического роста для

выбранного экономического объекта;

дать анализ полученным результатам и построить имитационную модель

экономического роста;

разработать рекомендации по применению результатов работы.

Объектами исследования являются сущность, принципы и методы построения

моделей экономического роста с ориентацией на процессы оптимизации потребления.

Предметом исследования является возможность применения теорий и моделей

экономического роста к условиям развития экономического объекта.

Теоретическая и методологическая основа дипломной работы опирается на

теоретические и методологические подходы и установки, выработанные экономической

наукой, использование системного и сравнительного анализа.

Структура дипломной работы: Пояснительная записка состоит из введения,

трех разделов, заключения, приложения, библиографии основной использованной

литературы.

1. Теоретико-методологические основы построения математических моделей

.1 Экономико-математическое моделирование как метод научного познания

Моделирование в научных исследованиях стало

применяться в глубокой древности, постепенно захватывая всё новые области

научных знаний: техническое конструирование, строительство и архитектуру,

астрономию, физику, химию, биологию и, наконец, общественные науки. Большие

успехи и признание практически во всех отраслях современной науки принёс методу

моделирования - ХХ век. Однако методология моделирования долгое время

развивалась независимо отдельными науками. Отсутствовала единая система

понятий, единая терминология. Лишь постепенно стала осознаваться роль

моделирования как универсального метода научного познания [4, c. 10]

Термин модель широко используется в различных сферах

человеческой деятельности и имеет множество смысловых значений. Рассмотрим

только такие модели, которые являются инструментами получения знаний.

Модель - это материальный или мысленно представляемый

объект, который в процессе исследования замещает объект - оригинал, так, что

его непосредственное изучение даёт новые знания об объекте - оригинале.

Под моделированием понимается процесс построения,

изучения и применения моделей. Оно тесно связано с такими категориями, как

абстракция, аналогия, гипотеза и др. Процесс моделирования обязательно включает

и построение абстракций, и умозаключения по аналогии, и конструирование научных

гипотез.

Главная особенность моделирования в том, что это метод

опосредованного познания с помощью объектов - заместителей. Модель выступает

как своеобразный инструмент познания, который исследователь ставит между собой

и объектом и с помощью которого изучает интересующий его объект. Именно эта

особенность метода моделирования определяет специфические формы использования

абстракций, аналогий, гипотез, других категорий и методов познания.

Необходимость использования метода моделирования

определяется тем, что многие объекты (или проблемы, относящиеся к этим

объектам) непосредственно исследовать или вовсе невозможно, или же это

исследование требует много времени и средств.

Метод моделирования включает три элемента:

− субъект (исследователь);

− объект исследования;

− 3 модель, опосредствующую отношения

познающего субъекта и познаваемого объекта,

Пусть имеется или необходимо создать некоторый объект

А Мы конструируем (материально или мысленно) или находим в реальном мире другой

объект В - модель объекта А. Рассмотрим основные этапы моделирования (рисунок

1.1.) [2, c. 16].

Этап построения модели предполагает наличие некоторых

знаний об объекте- оригинале. Познавательные возможности модели обусловливаются

тем, что модель отражает какие- либо существенные черты объекта - оригинала.

Вопрос о необходимой и достаточной мере сходства оригинала и модели требует

конкретного анализа. Очевидно, модель утрачивает свой смысл как в случае

тождества с оригиналом (тогда он перестаёт быть оригиналом), так и в случае

чрезмерного во всех существенных отношениях отличия от оригинала.

Таким образом, изучение одних сторон моделируемого

объекта осуществляется ценой отказа от отражения других сторон. Поэтому любая

модель замещает оригинал лишь в строго ограниченном смысле. Из этого следует,

что для одного объекта может быть построено несколько

"специализированных" моделей концентрирующих внимание на определённых

сторонах исследуемого объекта или же характеризующих объект с разной степенью

детализации.

На втором этапе процесса моделирования модель

выступает как самостоятельный объект исследования. Одной из форм такого

исследования является проведение "модельных" экспериментов, при

которых сознательно изменяются условия функционирования модели и

систематизируются данные об ее "поведении". Конечным результатом

этого этапа является множество знаний о модели R.

Рисунок 1.1 - Этапы моделирования

На третьем этапе осуществляется перенос знаний с

модели на оригинал формирование множества знаний S об объекте. Этот процесс

переноса знаний проводится по определённым правилам. Знания о модели должны

быть скорректированы с учётом тех свойств объекта - оригинала, которые не нашли

отражения или были изменены при построении модели. Мы можем с достаточным

основанием переносить какой-либо результат с модели на оригинал, если этот

результат необходимо связан с признаками сходства оригинала и модели. Если же

определённый результат модельного - исследования связан с отличием модели от

оригинала, то этот результат переносить неправомерно [3, c. 22].

Четвёртый этап - практическая проверка полученных с

помощью моделей знаний и их использование для построения обобщающей теории

объекта, его преобразования или управления им.

Для понимания сущности моделирования важно не упускать

из виду, что моделирование - не единственный источник званий об объекте.

Процесс моделирования "погружён" в более общий процесс познания. Это

обстоятельство учитывается не только на этапе построения модели, но и на

завершающей стадии, когда происходит объединение и обобщение результатов

исследования, получаемых на основе многообразных средств познания.

Моделирование - циклический процесс. Это означает, что

за первым четырёхэтапным циклом может последовать второй, третий и т.д. При

этом знания об исследуемом объекте расширяются и уточняются, а исходная модель

постепенно совершенствуется. Недостатки, обнаруженные после первого цикла

моделирования, обусловленною малым знанием объекта и ошибками в построении

модели, можно исправить в последующих циклах В методологии моделирования, таким

образом, заложены большие возможности саморазвития.

Проникновение математики в Экономическую науку связано

с преодолением значительных трудностей, лежащих в природе экономических

процессов и специфике экономической науки.

Большинство объектов, изучаемых экономической наукой,

может быть охарактеризовано кибернетическим понятием - "сложная система"

[1, c. 14].

Наиболее распространено понимание системы как

совокупности элементов, находящихся во взаимодействии и образующих некоторую

целостность, единство. Важным качеством любой системы является эмерджентность -

наличие таких свойств, которые не присущи ни одному из элементов, входящих в

систему. Поэтому при изучении систем недостаточно пользоваться методом их

расчленения на элементы с последующим изучением этих элементов в отдельности.

Одна из трудностей экономических исследований - в том, что почти не существует

экономических объектов, которые можно было бы рассматривать как отдельные

(внесистемные) элементы.

Сложность системы определяется количеством входящих в

неё элементов, связями между этими элементами, а также взаимоотношениями между

системой и средой. Экономика страны обладает всеми признаками очень сложной

системы. Она объединяет огромное число элементов, отличается многообразием

внутренних связей и связей с другими системами (природная среда, экономика

других стран и т. д.). В управлении экономикой взаимодействуют природные,

технологические, социальные процессы, объективные и субъективные факторы.

Сложность экономики иногда рассматривалась как

обоснование невозможности её моделирования, изучения средствами математики. Но

такая точка зрения в принципе неверна. Моделировать можно объект любой природы

и. любой сложности, И как раз сложные объекты представляют наибольший интерес

для моделирования; именно здесь моделирование может дать результаты, которые

нельзя получить другими способами исследования.

Потенциальная возможность математического

моделирования любых экономических объектов и процессов не означает, разумеется,

её успешной осуществимости при данном уровне экономических и математических

знаний, имеющейся конкретной информации и вычислительной технике. И, хотя

нельзя указать абсолютные границы математической формализуемости экономических

проблем, всегда будут существовать неформализованные ещё проблемы, для которых

математическое моделирование недостаточно эффективно.

С экономической точки зрения оптимальные решения,

полученные с помощью экономическо-математического моделирования, обладают

следующими основными свойствами (рисунок 1.2.) [2, c. 22].

Рисунок 1.2 - Свойства оптимального решения

. Оптимальность решения зависит от целей, поставленных

при планировании процесса. Например, выбор типа транспорта по критерию

стоимости перевозки будет отличаться от выбора по критерию скорости.

. Оптимальность решения зависит от текущей

хозяйственной обстановки (иными словами, оптимум всегда конкретен, его нельзя

вычислять абстрактно).

. Существенные изменения оптимального варианта

происходят только при значительных изменениях обстановки - это свойство

называется устойчивостью базиса оптимального плана относительно малых изменений

условий (т.е. оптимальные решения можно находить достаточно надёжно, несмотря

на приблизительный характер почти всей экономической информации).

. При определении взаимозависимости решений по всем

объектам экономики особое значение имеют обратная связь объектов и издержки

обратной связи. Например, если предприятия А и Б потребляют один и тот же

ограниченный ресурс, то увеличение доли предприятия А уменьшает долю

предприятия Б (обратная связь).

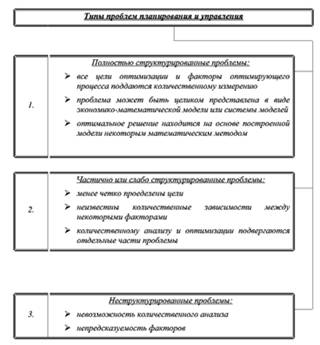

Рисунок 1 3 - Типы проблем планирования и управления

Объектом для экономико-математического моделирования

является полностью структурированные проблемы, характеристики которых приведены

в блоке 1 рисунка 1.3. Частично или слабо структурированные проблемы, определяются

во втором блоке, является объектами для методов системного анализа, сочетающих

неформализованные решения специалистов с модельными расчётами по отдельным

предметам [14, c. 31].

Неструктурированные проблемы (блок 3) является

объектами для экспертных решений, принимаемых на основе опыта и интуиции

специалистов

Уже длительное время главной проблемой практического

применения математического моделирования в экономике является сложность

наполнения разработанных моделей конкретной и качественной информацией. Точность

и полнота первичной информации, реальные возможности её сбора и обработки во

многом определяют выбор типов прикладных моделей. С другой стороны,

исследования по моделированию экономики выдвигают новые требования к системе

информации.

В зависимости от моделируемых объектов и назначения

моделей используемая в них исходная информация имеет существенно различный

характер и происхождение. Она может быть разделена на две категории: о прошлом

развитии и современном состоянии объектов (экономические наблюдения и их

обработка) и о будущем развитии объектов, включающую данные об ожидаемых

изменениях их внутренних параметров и внешних условий (прогнозы). Вторая

категория информации является результатом самостоятельных исследований, которые

так же могут выполняться посредством моделирования.

Методы экономических наблюдений и использование

результатов этих наблюдений разрабатываются эконометрикой. Поэтому стоит

отметить только специфические проблемы экономических наблюдений, связанные с

моделированием экономических процессов.

В экономике многие процессы являются массовыми, они

характеризуются закономерностями, которые не обнаруживаются на основании лишь

одного или нескольких наблюдений. Поэтому моделирование в экономике должно

опираться на массовые наблюдения.

Другая проблема порождается динамичностью

экономических процессов, изменчивостью их параметров и структурных отношений.

Вследствие этого экономические процессы приходится постоянно держать под

наблюдением, необходимо иметь устойчивый поток новых данных. Поскольку

наблюдения за процессами и обработка эмпирических данных обычно занимают

довольно много времени, то при построении математических моделей экономики

требуется корректировать исходную информацию с учётом её запаздывания [3, c.

45].

Познание количественных отношений экономических

процессов и явлений опирается на экономические измерения. Точность измерений в

значительной степени предопределяет и точность конечных результатов

количественного анализа посредством моделирования. Поэтому необходимым условием

эффективного использования математического моделирования является

совершенствование экономических измерителей. Применение математического

моделирования заострило проблему измерений и количественных различных аспектов

и явлений социально-экономического развития, достоверности и полноты получаемых

данных, их защиты от намеренных и технических искажений.

В процессе моделирования возникает взаимодействие

"первичных’ и "вторичных экономических измерителей. Любая модель в

экономике опирается на определённую систему экономических измерителей

(продукции, ресурсов элементов и т.д.). В то же время одним из важных

результатов экономико-математического моделирования является получение новых

(вторичных) экономических измерителей - экономически обоснованных цен на

продукцию различных отраслей, оценок эффективности разнокачественных природой

ресурсов, измерителей общественной полезности продукции. Однако, эти вторичные

измерители могут испытывать влияние недостаточно обоснованных первичных

измерителей, что вынуждает разрабатывать особую методику корректировки

первичных измерителей для экономических моделей.

С точки зрения "интересов" моделирования

экономики в настоящее время наиболее актуальными проблемами совершенствования

экономических измерителей являются: оценка результатов интеллектуальной

деятельности (особенно в сферё научно- технических разработок, индустрии

информатики), построение обобщающих показателей экономического развития,

измерение эффектов обратных связей (влияние экономических и социальных

механизмов на эффективность производства).

Для методологии планирования экономики важное значение

имеет понятие неопределённости экономического развития. В исследованиях по

экономическому прогнозированию и планированию различают два типа

неопределённости:

− "истинную", обусловленную

свойствами экономических процессов,

− "информационную", связанную с

неполнотой и неточностью имеющейся информации об этих процессах. Истинную

неопределённость нельзя смешивать с объективным существованием различных

вариантов экономического развития и возможностью сознательного выбора среди них

эффективных вариантов. Речь идёт о принципиальной невозможности точного выбора

единственного (оптимального) варианта [2, c. 15].

В развитии экономики неопределённость вызывается тем,

что ход планируемых и управляемых процессов, а также внешние воздействия на эти

процессы не могут быть точно предсказаны из-за действия случайных факторов и

ограниченности человеческого познания в каждый момент. Особенно характерно это

для прогнозирования научно- технического прогресса, потребностей общества,

экономического поведения. Неполнота и неточность информации об объективных

процессах и экономическом поведении усиливают истинную неопределённость.

На первых этапах исследований по моделированию

экономики применились в основном модели детерминистского типа. В этих моделях

все параметры предполагаются точно известными. Однако, детерминистские модели

неправильно понимать в механическом духе и отождествлять их с моделями, которые

лишены всех "степеней выбора" (возможностей выбора) и имеют

единственное допустимое решение. Классическим представителем жёстко

детерминистских моделей являлась оптимизационная модель народного хозяйства,

которая применялась для определения наилучшего варианта экономического развития

среди множества допустимых вариантов.

В результате накопления опыта использования жестко

детерминистских моделей были созданы реальные возможности успешного применения

более совершенной методологии моделирования экономических процессов,

учитывающих стохастику и неопределённость. Здесь можно выделить такие основные

направления исследований как: усовершенствование методики моделей жестко

детерминистского типа, проведение многовариантных расчётов и модельных

экспериментов с вариацией конструкции модели и её исходных данных, изучение устойчивости

и надежности получаемых решений, выделение зоны неопределённости, включение в

модель резервов, применение приёмов, повышающих приспособляемость экономических

решений вероятным и непредвиденным ситуациям, а также распространение моделей,

непосредственно отражающих сложность и неопределённость экономических процессов

и соответствующий математический аппарат: теорию вероятностей и математическую

статистику, теорию игр и статистических решений, теорию массового обслуживания,

стохастическое программирование, теорию случайных процессов.

.2 Классификация экономико-математических моделей

Для классификации математических моделей экономических

процессов и явлений используются разные признаки (рисунок 1.4.) [2, c. 17].

По целевому назначению экономико-математические модели

делятся на теоретико-аналитические, используемые в исследованиях общих свойств

и закономерностей экономических процессов, и прикладные, применяемые в решении

конкретных экономических задач (модели экономического анализа, прогнозирования,

управления).

При классификации моделей по исследуемым экономическим

процессам и содержательной проблематике можно выделить модели макро- и

микроэкономики, а также комплексы моделей производства, потребления,

формирования и распределения доходов, трудовых ресурсов, ценообразования,

финансовых связей и т.д. Остановимся более подробно на характеристике таких

классов экономико-математических моделей, с которыми связаны наибольшие

особенности методологии и техники моделирования.

Рисунок 1.4. Признаки классификации

экономико-математических моделей

В соответствии с общей классификацией математических

моделей они подразделяются на функциональные и структурные, а также включают

промежуточные формы (структурно - функциональные). В исследованиях он

макроэкономическом уровне чаще применяются структурные модели, поскольку в

планировании и управлении большое значение имеют взаимосвязи подсистем.

Типичными структурными моделями являются модели межотраслевых связей.

Функциональные модели широко применяются в экономическом регулировании, когда

на поведение объекта ("выход") воздействуют путём изменения

"входа". Примером может служить модель поведения потребителей в

условиях рыночных отношений. Один м тот же объект может описываться одновременно

и структурной, и функциональной моделью. Так, например, для планирования

отдельной отраслевой системы используется структурная модель, а на

макроэкономическом уровне каждая отрасль может быть представлена функциональной

моделью[2, c. 20].

Следующим признаком является характер

модели-дескриптивная или нормативная. Дескриптивные модели отвечают на вопрос:

как это происходит? или как это вероятнее всего может дальше развиваться?, т.е.

они только объясняют наблюдаемые факты или дают вероятный прогноз. Нормативные

модели отвечают на вопрос: как это должно быть? т.е. предполагают

целенаправленную деятельность. Типичным примером нормативных моделей являются

модели планирования, формализующие тем или иным способом цели экономического

развития, возможности и средства их достижения.

Применение дескриптивного подхода с моделировании

экономики объясняется необходимостью эмпирического выявления различных

зависимостей в экономике. Установления статистических закономерностей

экономического поведения социальных групп, изучения вероятных путей развития

каких-либо процессов при не изменяющихся условиях или протекающих без внешних

воздействий. Примерами дескриптивных моделей являются производственные функции

покупательского спроса, построенные на основе обработки статистических данных.

Является ли экономико-математическая модель

дескриптивной или нормативной, зависит не только от её математической

структуры, но от характера использования этой модели. Например, модель

межотраслевого баланса дескриптивная, если она используется для анализа

пропорций прошлого периода. Но эта же математическая модель становится

нормативной, когда она применяется для расчётов сбалансированных вариантов

развития макроэкономических процессов.

Многие экономико-математические модели сочетают признаки

дескриптивных и нормативных моделей. Типична ситуация, когда нормативная модель

сложной структуры объединяет отдельные блоки, которые являются частными

дескриптивными моделями. Например, межотраслевая модель может включать функции

покупательского спроса, описывающие поведение потребителей при изменении

доходов. Подобные примеры характеризуют тенденцию эффективного сочетания

дескриптивного и нормативного подходов к моделированию экономических процессов,

дескриптивный подход широко применяется в имитационном моделировании.

По характеру отражения причинно-следственных связей

различают модели жёстко- детерминистские и модели, учитывающие случайность и

неопределённость, при этом необходимо различать неопределённость, для описания

которой законы теории вероятностей неприменимы. Данный тип неопределенности

гораздо более сложен для моделирования [3, c. 25].

По способам отражения фактора времени

экономико-математические модели делятся на статистические и динамические. В

статистических моделях все зависимости относятся к одному моменту или периоду

времени, динамические модели характеризуют изменения экономических процессов во

времени. По длительности рассматриваемого периода времени различаются модели

краткосрочного (до года), среднесрочного (до 5 лет), долгосрочного (10-15 и

более лет) прогнозирования и планирования. Само время в

экономико-математических моделях может изменяться либо непрерывно, либо

дискретно.

Модели экономических процессов чрезвычайно

разнообразны по форме математических зависимостей. Особенно важно выделить

класс линейных моделей, наиболее удобных для анализа и вычислений и получивших

вследствие этого большое распространение. Различия между линейными и

нелинейными моделями существенны не только с математической точки зрения, но и

в теоретико-экономическом отношении, поскольку многие зависимости в экономике

носят принципиально нелинейный характер: эффективность использования ресурсов

при увеличении производства, изменение спроса и потребления населения при

увеличении производства, изменение спроса и потребления населения при росте

доходов и т.п.

По соотношению экзогенных и эндогенных переменных,

включаемых в модель, они могут разделяться на открытые и закрытые. Полностью

открытых моделей не существует; модель должна содержать хотя бы одну эндогенную

переменную. Полностью закрытые экономико-математические модели, т.е. не

включающие экзогенных переменных, исключительно редки; их построение требует

полного абстрагирования от "среды", т.е. серьёзного упрощения

реальных экономических систем, всегда имеющих внешние связи. Подавляющее

большинство экономико-математических моделей занимает промежуточное положение,

и различаются по степени открытости (закрытости).

В зависимости от этапа принимаемых решений модели

бывают одноэтапные и многоэтапные. В одноэтапных задачах требуется принять

решение относительно однократно выполняемого действия, а в многоэтапных

оптимальное решение находится за несколько этапов взаимосвязанных действий.

В зависимости от характера системы ограничений

выделяются модели обычного вида и специальные виды (транспортные,

распределительные задачи), отличающиеся более простой системой ограничений и

возможностью благодаря этому использовать более простые методы решения [6, c.

21].

Таким образом, общая классификация

экономико-математических моделей включает более десяти основных признаков. С

развитием экономико-математических исследований проблема классификации

применяемых моделей усложняется. Наряду с появлением новых типов моделей

(особенно смешанных типов) и новых признаков их классификации осуществляется

процесс интеграции моделей разных типов в более сложные модельные конструкции.

.3 Экономико-математическая модель оптимизационной задачи

Обязательными элементами экономико-математической

модели оптимизационной задачи являются переменные параметры процесса,

ограничения задачи и критерии оптимальности (рисунок 1.5).

Рисунок 1.5 - Элементы математической модели

оптимизационной задачи

При этом, переменные параметры процесса это - набор

неизвестных величин, численные значения которых определяются в ходе решения и

используются для рациональной организации процесса, ограничения задачи

символическая запись обязательных условий организации данного процесса (как

правило, линейные неравенства или уравнения), критерий оптимальности

экономический показатель, сведение которого к максимуму или минимуму говорит о

наиболее полном достижении целей оптимизации. Запись критерия в виде функции от

переменных задачи называется целевой функцией.

Рисунок 1.6 - Типы ограничений

Правильное установление Ограничений является важным

этапом разработки оптимизационной экономико-математической модели. При этом

следует избегать двух крайностей: переусложение модели, которое затрудняет

подготовку данных и процесс решения и переупрощение модели, которое может

привести к получению модели, неадекватной реальному процессу. Типы ограничений

показаны на рисунке 1.6 [4, c. 34].

В большинстве оптимизационных задач соблюдается

принцип единственности критерия. При выборе критерия оптимальности учитывается

ряд общих требований (рисунок 1.7.).

В качестве критерия оптимальности могут быть приняты

только те показатели, которые поддаются вычислению для каждого возможного

варианта с ошибкой не более 2-3%, иначе сравнение вариантов становятся

ненадежным.

Сложность экономических процессов и явлений и другие

отмеченные выше особенности экономических систем затрудняют не только

построение математических моделей, но и проверку их адекватности, истинности

получаемых результатов.

Можно привести следующие примеры локальных критериев

оптимальности: предположим, предприятие выпускает дефицитную продукцию, в этом

случае цепь оптимизации - максимальное увеличение выпуска, а локальным

критерием может служить максимальный выпуск продукции с единицы

производственной мощности [6, c. 25].

Если производственные мощности предприятия достаточны

для полного удовлетворения потребностей в выпускаемой продукции, то при

оптимизации выбирается наилучший вариант организации производства и возможный локальный

критерий оптимальности в этом случае - получаемая прибыль.

Рисунок 1.7 - Требования к локальному критерию

оптимальности

Если объём производства задан и не подлежит вариации,

то при оптимизации критерием могут служить издержки (в стоимостном выражении)

или минимум расхода какого- либо дефицитного ресурса.

В естественных науках достаточным условием истинности

результатов моделирования и любых других форм познания является совпадение

результатов моделирования с наблюдаемыми фактами. Категория

"практика" совпадает здесь с категорией "действительность".

В экономике и других общественных науках понимаемые таким образом принцип

"практика - критерий истины" в большей степени применим к простым

дескриптивным моделям, используемым для пассивного описания и объяснения

действительности (анализа прошлого развития краткосрочного прогнозирования

неуправляемых экономических процессов и т.п.)

Однако, основная задача экономической науки

конструктивно разработка научных методов планирования и управления экономикой.

Поэтому распространённый тип математических моделей экономики - это модели

управляемых и регулируемых экономических процессов используемые для

преобразования экономической действительности. Такие модели называются нормативными.

Если ориентировать нормативные модели только на подтверждение действительности

то они не смогут служить инструментом решения качественно новых экономических

задач.

Специфика верификации нормативных моделей экономики

состоит в том, что они, как правило, "конкурируют" с другими уже

нашедшим практическое применение методами планирования и управления. При этом

далеко не всегда можно поставить чистый эксперимент по верификации модели,

устранив влияние других управляющих воздействий на моделируемый объект.

Ситуация ещё более усложняется когда ставится вопрос о

верификации моделей долгосрочного прогнозирования и планирования (как

дескриптивных, так и нормативных) Ведь нельзя же 10-15 лет и более пассивно

ожидать наступления событий, чтобы проверить правильность предпосылок модели.

Несмотря на отмеченные усложняющие обстоятельства,

соответствие модели фактам и тенденциям реальной экономической жизни остаётся

важнейшим критерием определяющим направления совершенствования моделей.

Всесторонний анализ выявляемых расхождений между действительно и моделью.

сопоставление результатов по модели с результата полученными иными методами,

помогают выработать пути коррекции моделей.

Значительная роль в проверке моделей принадлежит

логическому анализу, в том числе средствами самого математического

моделирования. Такие формализованные приёмы верификации моделей, как

доказательство существование решения модели, проверка истинности статистических

гипотез о связях между параметрами и переменными модели, сопоставления

размерности величин и т.д., позволяют сузить класс потенциально

"правильных" моделей

Внутренняя непротиворечивость предпосылок модели

проверяется также путём сравнения друг с другом получаемых с её помощью

следствий, а также со следствиями "конкурирующих" моделей [3, c. 22].

Оценивая современное состояние проблемы адекватности

математических моделей экономики, следует признать, что создание конструктивной

комплексной методики верификации моделей, учитывающей как объективные

особенности моделируемых объектов, так и особенности их познания. по- прежнему

является одной из наиболее актуальных задач экономико-математических

исследований.

.4 Этапы экономико-математического моделирования

Рассмотрим последовательность и содержание этапов

одного цикла экономико-математического моделирования (рисунок 1.8.)

. Постановка экономической проблемы п её качественный

анализ.

Главное задача этого этапа - чётко сформулировать

сущность проблемы, принимаемые допущения и те вопросы, на которые требуется

получить ответы. Этап включает выделение важнейших черт и свойств моделируемого

объекта и абстрагирование от второстепенных; изучение структуры объекта,

основных зависимостей, связывающих его элементы; формирование гипотез (хотя бы

предварительных), объясняющих поведение и развитие объекта.

. Построение математической модели.

Это этап формализации экономической проблемы,

выражения её в виде конкретных математических зависимостей и отношений

(функций, уравнений, неравенств и т.д.). Обычно, сначала определяется основная

конструкция (тип) математической модели, а затем уточняются детали этой

конструкции (конкретный перечень переменных и параметров, форма связей). Таким

образом, построение модели подразделяется в свою очередь на несколько стадий.

Неправильно полагать, что, чем больше фактов учитывает

модель, тем она лучше "работает" и даёт лучшие результаты. То же

можно сказать о таких характеристиках сложности модели, как используемые формы

математических зависимостей (линейные и нелинейные), учёт факторов случайности

и неопределённости и т.д. Излишняя сложность и громоздкость модели затрудняют

процесс исследования. Нужно учитывать не только реальные возможности

информационного и математического обеспечения но и сопоставлять затраты на

моделирование с получаемым эффектом (при возрастании сложности модели прирост

затрат может превысить прирост аффекта).

Рисунок 1.8 - Этапы экономико-математического

моделирования

Одна из важных особенностей математических моделей -

потенциальная возможность их использования для решения разнокачественных

проблем. Поэтому, даже сталкиваясь с новой экономической задачей, не нужно

стремиться "изобретать" модель вначале необходимо попытаться

применить для решения этой задачи уже известные модели.

В процессе построения модели осуществляется

взаимосопоставление двух систем научных знаний - экономических и

математических. Естественно стремиться к тому, чтобы получить модель,

принадлежащую хорошо изученному классу математических задач. Часто это удаётся

сделать путём некоторого упрощения исходных предпосылок модели, не искажающих

существенных черт моделируемого объекта. Однако возможна и такая ситуация,

когда формализация экономической проблемы приводит к неизвестной ранее

математической структуре. Потребности экономической науки и практики в середине

ХХ в. способствовали развитию математического программирования, теории игр,

функционального анализа, вычислительной математики. Вполне вероятнее’ что в

будущем развитие экономической науки станет важным стимулом для создания новых

разделов математики [8, c. 5].

. Математический анализ модели.

Целью этого этапа является выяснение общих свойств

модели, для чего применяются математические приёмы исследования. Наиболее

важный момент- доказательство существования решений в сформулированной модели

(теорема существования). Если удастся доказать, что математическая задача не

имеет решения, то необходимость в последующей работе по первоначальному

варианту модели отпадает; следует скорректировать либо постановку экономической

задачи, либо способы её математической формализации. При аналитическом

исследовании модели выясняются такие вопросы, как, например, единственно ли

решение, какие переменные (неизвестные) могут входить в решение, каковы будут

соотношения между ними, в каких пределах и в зависимости от каких исходных

условий они изменяются, каковы тенденции их изменения и т.д. Аналитическое

исследование модели по сравнению с эмпирическим (численным) имеет то

преимущество, что получаемые выводы сохраняют свою силу при различных

конкретных значениях внешних и внутренних параметров модели.

Знание общих свойств модели имеет важное значение, но

модели сложных экономических объектов с большим трудом поддаются аналитическому

исследованию. В тех случаях, когда аналитическими методами не удаётся выяснить

общих свойств модели, а упрощение модели приводит к Недопустимым результатам,

переходят к численным методам исследования.

. Подготовка исходной информации

Моделирование предъявляет жёсткое требования к системе

информации. В то же время реальные возможности получения информации

ограничивают выбор моделей, предназначаемых для практического использования.

При этом принимается во внимание не только принципиальная возможность

подготовки информации (за определенные сроки), но и затраты на подготовку

соответствующих информационных массивов. Эти затраты не должны превышать эффект

от использования дополнительной информации.

В процессе подготовки информации широко используется

методы теории вероятностей, теоретической и математической статистики. При

системном экономико-математическом одел исходная информация, используемая в

одних моделях, является результатом функционирования других моделей.

. Численное решение.

Этот этап включает разработку алгоритмов для

численного решения задачи, подбор необходимого программного обеспечения и

непосредственное проведение расчётов. Трудности этого этапа обусловлены прежде

всего большой размерностью экономических задач и необходимостью обработки

значительных массивов информации.

Обычно расчёты по экономико-математической модели

носят многовариантный характер. Благодаря высокому быстродействию современных

компьютеров удаётся проводить Многочисленные "модельные"

эксперименты, изучая "поведение" модели при различных изменениях

некоторых условий. Исследование, проводимое численными методами, может существенно

дополнить результаты аналитического исследования, а для многих моделей оно

является единственно осуществимым. Класс экономических задач, которые можно

решать численными методами, значительно шире, чем класс задач, доступных

аналитическому исследованию.

. Анализ численных результатов п их применение.

На этом заключительном этапе цикла встаёт вопрос о

правильности и полноте результатов моделирования, о степени практической

применимости последних.

Математические методы проверки могут выявлять некорректные

построения модели и тем самым сужать класс потенциально правильных моделей.

Неформальный анализ теоретических выводов и численных результатов, получаемых

посредством модели, сопоставление их с имеющимися знаниями и фактами

действительности также позволяют обнаруживать недостатки постановки

экономической задачи, сконструированной математической модели, её

информационного и математического обеспечения.

Уже на этапе построения модели может выясниться, что

постановка задачи противоречива или приводит к слишком сложной математической

модели. В соответствии с этим исходная постановка задачи корректируется. далее,

математический анализ модели (этап 3) может показать, что небольшая модификация

постановки задачи или её формализации даёт интересный аналитический результат.

Наиболее часто необходимость возврата к предшествующим

этапам моделирования возникает при подготовке исходной информации (этап 4).

Может обнаружиться, что необходимая информация отсутствует или же затраты на её

подготовку слишком велики. Тогда приходится возвращаться к постановке задачи и

её формализации, изменяя их так, чтобы приспособиться к имеющейся информации

[4, c. 55].

Недостатки, которые не удаётся исправить на

промежуточных этапах моделирования, устраняются в последующих циклах. Но результаты

нашего цикла имеют и вполне самостоятельное значение. Начав исследование с

построения простой модели, можно быстро получить полезные результаты, а затем

перейти к созданию более совершенной модели, дополняемой новыми условиями,

включающей уточнённые математические зависимости.

По мере развития и усложнения

экономико-математического моделирования его отдельные этапы обособляются в

специализированные области исследований, усиливаются различия между

теоретико-аналитическими и прикладными моделями, происходит дифференциация

моделей по уровням абстракции и идеализации.

Теория математического анализа моделей экономики

развивалась в особую ветвь современной экономической науки- математическую

экономику, ценность моделей которой для экономической теории и практики состоит

в том, что они служат теоретической базой для моделей прикладного типа.

Довольно самостоятельными областями исследований

является подготовка и обработка экономической информации и разработка

математического обеспечения для решения экономических задач (создание баз

данных и банков информации, программ автоматизированного построения моделей и

программного сервиса для экономистов- пользователей). На этапе практического

использования моделей ведущую роль должны играть специалисты в соответствующей области

экономического анализа, планирования, управления. Главным участком работы

экономистов- математиков остаётся постановка и формализация экономических задач

и синтез процесса экономико-математического Моделирования.

Следует выделить четыре основных, аспекта применения

математических методов в решении практических проблем.

. Совершенствование системы экономической информации.

Математические методы позволяют упорядочить систему экономической информации,

выявлять недостатки в имеющейся информации и вырабатывать требования для

подготовки новой информации или её корректировки. Разработка и применение

экономико-математических моделей указывают пути совершенствования экономической

информации, ориентированной на решение определённой системы задач планирования

и управления. Прогресс в информационном обеспечении планирования и управления

опирается на бурно развивающиеся технические и программные средства

информатики.

. Интенсификация и повышение точности экономических

расчётов. Формализация экономических задач и применение компьютеров многократно

ускоряют типовые, массовые расчёты, повышают точность и сокращают трудоёмкость,

позволяют проводить многовариантные экономические обоснования сложных

мероприятий.

. Углубление количественного анализа экономических

проблем, Благодаря применению метода моделирования значительно усиливаются

возможности конкретного количественного анализа: влияния многих факторов на

экономические процессы, количественная оценка последствий изменения условий

развития экономических объектов и т.п.

. Решение принципиально новых экономических задач.

Посредством математического моделирования удаётся решать такие экономические

задачи, которые иными средствами решать практически невозможно.

2. Построение односекторной модели экономического

роста

.1 Классическая модель экономического роста

В соответствии с классическими традициями, как нам уже

известно, факторам производства вменяются доли производимых ими продукта,

совокупного дохода. С целью факторного анализа обеспечения экономического роста

используется аппарат так называемой производственной функции:

(2.1)

(2.1)

При условии, что dF/da1, dF/da2,…,dF/dan представляют

собой предельные производительности каждого из задействованных факторов

производства. Как частный случай производственной функции можно использовать

формулу Кобба-Дугласа:

(2.2)

(2.2)

где Y - национальный продукт; L - труд; К - капитал; А

- постоянный коэффициент, отражающий воздействие прочих факторов (его еще

называют коэффициентом пропорциональности или масштабности); α

и β

- переменные коэффициенты

эластичности соответственно по труду и капиталу. Причем α+β=1,

или β=1-α;

ert - фактор, отражающий

влияние качественных изменений в производстве, в том числе технического

прогресса [3, c. 35].

Главные недостатки данной модели заключаются в

разобщенности факторов производства, ибо вклад каждого фактора в производство

продукта оценивается при неизменности всех прочих условий. В действительности

изменение одного из факторов так или иначе сказывается на изменении других. В

частности, при увеличении занятости (труда) и неизменности величины капитала не

может не произойти изменение хотя бы в его вооруженности. Выраженная в

показателях среднегодовых темпов прироста, функция преобразуется и имеет

следующий вид:

, (2.3)

, (2.3)

где y, k, l - соответственно темпы роста продукции,

капитала и труда; r - комплексный показатель роста совокупной экономической

эффективности всех факторов производства.

Дальнейшие исследования на основе данной модели

привели бы к более совершенной и динамичной модели экономического роста -

модели Солоу. В ней нашли отражение воздействие сбережений, роста населения и

технического прогресса на объем производства в динамике. Достоинством данной

модели является то, что она учитывает взаимодействие спроса и предложения в их

влиянии на накопление капитала. Функция Y = F (K, L), как нам известно,

выражает зависимость объема производства от капитала и труда. Для упрощения

вида этой функции все ее величины были соотнесены с одним и тем же фактором -

трудом (числом занятых). В результате функция приобрела следующий вид:

(2.4)

(2.4)

Теперь она определяет объем производства в расчете на

одного работника (Y/L) как функцию его капиталовооруженности (K/L), т.е.

капитала, приходящегося на одного работника [3,c.45]..

Обозначив показатели производительности труда (Y/L) и

капиталовооруженности (K/L) соответственно через y и k, получим уравнение y =

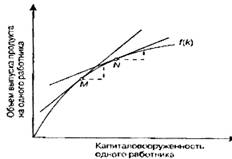

f(k), где f(k) = F (k, 1). Это позволяет наблюдать изменение предельного

продукта на одного работника в зависимости от капиталовооруженности (Рисунок

2.1).

Рисунок 2.1 - Зависимость объема выпуска от

фондовооруженности

Как видно из рисунка 2.1, тангенс угла наклона графика

производственной функции, выражающий величину предельной производительности

капитала, уменьшается по мере подъема по кривой f(k) (точки M и N), что

указывает на снижение предельной производительности капитала по мере его

возрастания.

Обращаясь к спросу, необходимо рассмотреть функцию

потребления произведенного продукта. Исходя из склонности к потреблению и

сбережению можно сказать, что произведенный каждым работником продукт

распадается на потребление в расчете на одного работника и инвестиции,

приходящиеся также на одного работника: у = п + и. Отсюда можно определить

функцию потребления: п = (1 - с) у. Так как с - норма сбережений и,

следовательно, (1 - с) - норма потребления, то ежегодно одна часть дохода

потребляется (1 - с), а другая часть сберегается (с). В результате, подставив в

уравнение у = п + и формулу функции потребления, получим: у = (1 - с) у + и.

Преобразуем данное уравнение следующим образом: у = у - су + и; у - у + су = и

или и = су, где с - норма сбережений. Последнее уравнение показывает, что

инвестиции пропорциональны доходу. При равенстве сбережений и инвестиций норма

сбережений указывает на долю капиталовложений в произведенном продукте [3, c.

56].

Основными характеристиками неоклассических моделей экономического роста

являются:

− предположение о функционировании экономики в условиях

совершенной конкуренции, обеспечивающей гибкую систему цен и равенство цен

факторов производства их предельной производительности;

− отсутствие функции совокупного спроса, поскольку гибкая

система цен постоянно приравнивает объем совокупного спроса к объему

совокупного предложения;

− отсутствие функции инвестиций, так как при равновесии на

рынке благ I=S;

− представление технологии в виде производственной функции с

взаимозаменяемыми факторами производства и постоянным эффектом масштаба [6, c.

42].

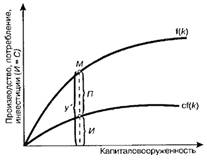

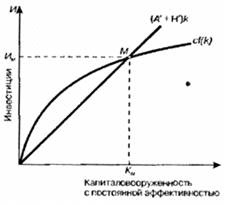

Имея производственную функцию у = f (k) и функцию

потребления, преобразованную в функцию инвестиций и = су, можно представить

инвестиции на одного работника как функцию от капиталовооруженности

(фондовооруженности):

(2.5)

(2.5)

Отсюда следует прямая зависимость инвестиций от

фондовооруженности и объема выпуска. Как видно, это уравнение включает и

производственную функцию, и функцию потребления и увязывает запасы капитала на

одного работника (k) с накоплением капитала (и). На Рисунок 2.2 представлена

взаимоувязка производственной функции и функции потребления и показано влияние

нормы сбережений на распределение продукта на потребление и инвестиции.

Рисунок 2.2 - Зависимость производства, потребления,

инвестиций от капиталовооруженности

Такая взаимосвязь элементов производственной функции и

функции потребления позволяет перейти к анализу экономического роста в

зависимости от накопления капитала. Сама же величина функционирующего капитала

зависит от инвестиций, которые увеличивают его, тогда как износ, амортизация

уменьшают его величину.

При существующей норме амортизации (А′) величина

выбытия будет равна А′·Косн , тогда как изменение запаса капитала на

одного работника ( k) зависит от выбытия и от инвестиций: k = И - А. Учитывая,

что И = С, данное уравнение приобретает следующий вид: Δk

= с f (k) - А. Как уже

отмечалось, инвестиции увеличивают запас капитала, амортизация (выбытие) его

сокращает. Следовательно, величина капитала и капиталовооруженность не будут

изменяться в том случае, если инвестиции и выбытие будут сбалансированы, т.е.

инвестиции будут равны амортизации (И = А) [6,c.49].

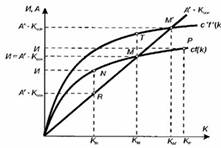

Рисунок 2.3 - Инвестиции, выбытие и устойчивый уровень

капиталовооруженности

Это значит, что на графике (Рисунок 2.3) кривая

выбытия (А′•Косн) и кривая инвестиций [сf(k)] должны будут пересечься в

точке М, где инвестиции равны выбытию, а капиталовооруженность остается

неизменной. Поскольку выбытие капитала идет равномерно, линия имеет постоянный

угол наклона. Несмотря на это, норма сбережений (С), объем инвестиций (И)

изменяются неравномерно ввиду неравенства значений объема выпуска при различных

уровнях капиталовооруженности.

Уровень капиталовооруженности, соответствующий значению

КМ, называется устойчивым и соответствует равновесию экономики в долгосрочном

периоде. При значении капиталовооруженности меньшие КМ (например, КN)

инвестиции превышают выбытие, и запасы капитала увеличиваются. И наоборот, при

значениях капиталовооруженности больше уровня КМ (в частности, КР), выбытие

превышает инвестиции, и запасы капитала уменьшаются. Независимо от

первоначальной величины функционирующего капитала, при которой начинает

развиваться экономика, последняя затем достигает устойчивого состояния

[7,c.69].

Заслуживает внимания влияние изменения нормы

сбережений на экономический рост. Сначала повышение нормы сбережений приведет к

повышению уровня инвестиций, тогда как выбытие останется неизменным при данной

величине функционирующего капитала и неизменной норме амортизации.

В результате инвестиции превысят выбытие капитала.

Дальнейшее наращивание капитала, а вместе с ним и увеличение амортизационных

отчислений, будут происходить до тех пор, пока экономика вновь не достигнет

устойчивого состояния.

Следовательно, норма сбережений оказывает решающее

воздействие на уровень устойчивой капиталовооруженности, ее увеличение

сказывается на повышении уровня производства.

Однако, как известно, экономический рост не самоцель,

а лишь средство для повышения уровня благосостояния общества. Уровень

накопления, который обеспечивает устойчивое состояние экономики с наивысшим

уровнем потребления, называется "золотым" уровнем накопления

капитала.

.2 Экономический рост и уровень непроизводственного потребления

Для выяснения наибольшего непроизводственного

потребления обратимся к известному нам уравнению у = п + и, откуда п = у - и,

что определяет потребление как разность между производством и инвестициями. С

целью определения устойчивого потребления подставим в последнее уравнение

значения у и и, соответствующие условиям устойчивого уровня

капиталовооруженности f(k) и и, соответствующие условиям устойчивого уровня

капиталовооруженности f(k) и А′·Косн. Учитывая, что при устойчивом

положении инвестиции равны выбытию капитала (и = А′·Косн), получим

(2.6)

(2.6)

Отсюда следует, что устойчивый уровень

непроизводственного потребления одного работника представляет собой разность

между объемом выпуска и величиной выбытия капитала в устойчивом состоянии. При

росте капиталовооруженности увеличивается выпуск продукта. Однако это требует

все большего количества продукта для возмещения выбытия капитала. Поэтому

выполнение "золотого" правила:

(2.7)

(2.7)

где ППК - предельный продукт капитала, по достижении

максимума душевого потребления связано с равенством предельного продукта

капитала и нормы амортизации (выбытия). Это значит, что необходимо найти такие

точки производственной функции f (k) и функции выбытия капитала А′·Косн,

в которых тангенсы их углов наклона совпали бы, т.е. касательная к кривой

производственной функции и линия выбытия капитала были бы параллельны (Рисунок

2.4).

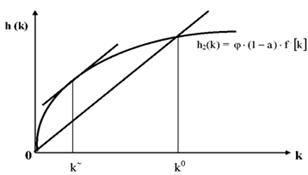

Рисунок 2.4 - Экономический рост при устойчивом уровне

непроизводственного потребления

Из рисунку 2.4, можно сделать вывод, что

капиталовооруженность, которая меньше уровня, соответствующего

"золотому" правилу, вызовет увеличение запасов капитала и рост

производства, превышающий наращивание выбытия капитала, а это означает рост

непроизводственного потребления. При этом угол наклона производственной функции

f (k) больше, чем угол наклона линии А′·Косн, и расстояние между ними

увеличивается по мере возрастания капиталовооруженности. Напротив, при объеме

капитала, превышающем его величину, соответствующую "золотому"

правилу, дальнейший рост капиталовооруженности уменьшает потребление, так как

рост выпуска продукта окажется меньше прироста выбытия капитала [3, c. 155].

В заключение следует заметить, что рост экономики

может осуществляться за рамками "золотого" правила. В одном случае он

будет сопровождаться ростом потребления в обществе до момента достижения

"золотого" уровня накопления капитала, в другом - будет

сопровождаться сокращением потребления (при превышении "золотого"

уровня накопления капитала). При этом надо давать себе отчет в том, что

"золотое" правило - это оптимум с точки зрения более полного

удовлетворения потребностей общества.

Однако у государства могут быть масштабные и более

ответственные задачи (например, срочное укрепление обороноспособности страны

или ускоренное обеспечение ее национальной и экономической безопасности).

Наконец, в модель экономического роста можно включить

население и НТП.

Если предположить стабильный прирост населения и

рабочей силы (Н′), сохранив удельные показатели, приходящиеся на одного

работника, то изменение запаса капитала можно записать в следующем виде: (2.9)

(2.8)

(2.8)

Преобразовав уравнение через производственную функцию

(и=сƒ(k)),

получим

(2.9)

(2.9)

Увеличение разности нормы выбытия капитала и прироста

населения указывает на ускоренное сокращение капиталовооруженности труда, так

как капитал распределяется на большее число занятых.

Экономика находится в устойчивом положении, если

капиталовооруженность остается неизменной, следовательно, дополнительные

инвестиции должны поддерживать на установившемся уровне фондовооруженность

вновь вовлеченных в производство работников и компенсировать выбытие капитала.

Для того чтобы экономика находилась в устойчивом

положении, инвестиции должны компенсировать выбытие капитала и рост населения.

На Рисунок 2.5 этому условно соответствует точка М

пересечения кривой инвестиций сf (k) и линии выбытия капитала и роста населения

(А′ + Н′) •k.

Рисунок 2.5. Экономический рост с учетом прироста

населения

Линия (А′ + Н′)·k указывает на более

высокий темп прироста населения, что сказывается на сокращении

капиталовооруженности труда, снижении его производительности.

Из этого делаются выводы, что рост населения может

обеспечить непрерывный выпуск валовой продукции, понизить уровень производительности

труда, замедлить увеличение ВВП (ВНП) на душу населения и даже вызвать

обнищание страны [7, c. 38].

Однако данные выводы не столь бесспорны, как кажется

на первый взгляд. Никто не может вычеркнуть вековую историю колониализма и

ограбления народов. Нельзя игнорировать и определенные национальные и

религиозные традиции стран, а также не учитывать те политические и военные

катаклизмы, которые сотрясали и до сих пор сотрясают многие страны мира. В то

же время отдельные страны, вступившие на путь индустриализации, добились

успехов не только вследствие сокращения роста населения своих стран. И стоит ли

закрывать глаза на "ножницы" цен на сырьевые товары (поставщики -

развивающиеся страны) и готовую промышленную продукцию (экспортеры - развитые

страны), на нерешенность в течение практически всей второй половины XX в.

проблемы установления нового экономического порядка, которого добиваются

развивающиеся страны.

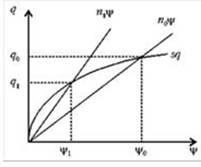

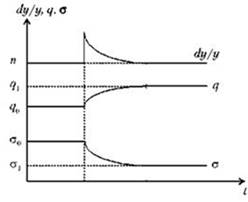

Проследим теперь за последствиями изменения экзогенных параметров п и s.

Увеличение темпа прироста трудовых ресурсов отображено на рисунке 2.6 поворотом

луча n1ᴪ против часовой стрелки. При заданной норме сбережений не хватает

инвестиций для равновесной капиталовооруженности труда. Увеличение предложения

труда снижает его цену и предприниматели переходят к менее капиталоемким

способам изготовления продукции. Когда капиталовооруженность труда снизится до Ψ1 тогда установится новое динамическое

равновесие при полном использовании труда и капитала с возросшим темпом роста

национального дохода при более низкой производительности труда.

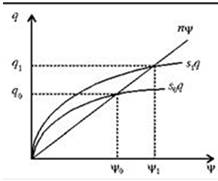

Последствия повышения нормы сбережений представлены на рисунке 2.6. Рост

нормы сбережений сдвигает кривую sq вверх. В результате новое динамическое

равновесие устанавливается при более высоких значениях капиталовооруженности и

производительности труда, но с исходным темпом роста национального дохода,

равным темпу роста населения.

Рисунок 2.6 - Последствия увеличения темпа роста населения

В момент повышения нормы сбережений темп роста национального дохода резко

увеличивается, так как возрастает не только масштаб производства, но и

производительность труда из-за увеличения его капиталовооруженности.

В дальнейшем вместе с замедлением роста производительности труда по мере

приближения к новому равновесию темп роста национального дохода снижается до

темпа роста населения.

Рисунок 2.7 - Последствия роста нормы сбережения

Динамика показателей результативности производства в переходный период

показана на рисунок 2.8.

Рисунок 2.8 - . Изменение результативности производства при повышении

нормы сбережений

Поскольку в данной модели устойчивый рост при полном использовании обоих

факторов производства достигается при любой норме сбережений и темп прироста

национального дохода всегда равен темпу прироста населения, то возникает

проблема определения оптимальной нормы сбережения.

Рассмотрим проблему экономического роста с учетом

технического прогресса. Обозначим постоянный темп технического прогресса через

Т′, который означает, что каждая единица труда увеличивает отдачу на

данную величину. Это равносильно тому, как если бы ежегодно на эту величину

увеличивалось число занятых при прежней капиталовооруженности. Следовательно,

технический прогресс носит трудосберегающий характер. Однако если учесть еще и

рост населения (Н′), то темп роста общего количества эффективных единиц

труда составляет (Н′ + Т′). В таком случае ранее приводимое

уравнение прироста капитала принимает следующий вид:

(2.10)

(2.10)

Новый график (рисунок 2.6) отличается от предыдущего

только включением дополнительного элемента - технического прогресса. Под

воздействием роста технического прогресса требуется меньший объем капитала (К).

При устойчивом состоянии экономики инвестиции [с f (k)] в точности компенсируют

уменьшение К вследствие его выбытия, роста населения и технического прогресса.

Отсюда можно сделать вывод о том, что технический

прогресс содействует росту общественной производительности труда, повышению

уровня жизни населения. В противоположность сбережениям, технический прогресс

обеспечивает непрерывный рост выпуска продукции, не ограничиваясь моментом

достижения равновесного состояния. Он, а также рост населения, вносят

коррективы в ранее сформулированное "золотое" правило для накопления

капитала (ППК= А′ * Kосн). Теперь

(2.11)

(2.11)

Рисунок 2.6 - Экономический рост с учетом технического

прогресса

.3 Кейнсианская модель экономического роста

В Кейнсианской модели, важное место отводится сбережениям

и инвестициям. В связи с этим главная роль в ней отводится инвестированию

нового капитала, т.е. накоплению капитала как источника инвестиций для

наращивания производственных мощностей. Величины инвестиций и сбережений могут

не совпадать, хотя в процессе общественного производства между ними постепенно

устанавливается равенство. Функцию выравнивания инвестиций и сбережений берут

на себя незапланированные инвестиции, которые возникают из-за несовпадения

запланированных и фактических инвестиций. Фактические инвестиции включают в

себя запланированные и незапланированные инвестиции. Последние находят свое

выражение в товарно-материальных запасах, которые либо увеличиваются, либо

сокращаются в зависимости от конкретной экономической ситуации и тем самым поддерживают

баланс между сбережениями и инвестициями.

Увеличение инвестиций вызывает мультипликационный

эффект роста объема производства, чистого внутреннего продукта (ЧВП). Под

инвестициями, которые вызывают мультипликационный эффект, подразумеваются автономные,

т.е. независимые инвестиции, причем к ним могут быть приравнены и

государственные закупки, и экспорт [7, c. 122].

Формула мультипликатора имеет следующий вид:

(2.12)

(2.12)

где Ми - мультипликатор инвестиций; ΔД - прирост реального дохода; ΔИа - прирост автономных инвестиций.

Отсюда:

(2.13)

(2.13)

Для определения мультипликатора обратимся к ΔД, который распадается на прирост

потребления (ΔП) и прирост инвестиций (ΔИ):

, откуда

, откуда .

.

Подставив данное значение ΔИ в формулу (2.12), получим

(2.14)

(2.14)

Разделив числитель и знаменатель на ΔЧВП=ΔД, получим

Ми=1/(1-ΔП/ΔЧВП).

Но, как известно, ΔП/ΔЧВП - представляет собой предельную

склонность к потреблению (Пп). Поэтому формула (2.14) мультипликатора

инвестиций приобретает следующий вид:

(2.15)

(2.15)

В тоже время мы знаем, что предельная склонность к

потреблению (Пп) и предельная склонность к сбережению (Сп) в сумме равны

единице ( ). Отсюда следует, что

). Отсюда следует, что

.

.

В свою очередь, подставив Пп в формулу (2.15), получим

следующее значение мультипликатора:

(2.16)

(2.16)

Таким образом, мультипликатор автономных инвестиций

является обратной величиной предельной склонности к сбережению

.

.

Подставив полученное значение мультипликатора в

формулу прироста дохода ( ), получим

), получим

(2.17)

(2.17)

Доход, возросший в соответствии с величиной мультипликатора,

вызовет рост спроса на потребительские товары и объема их производства. Рост

инвестиций, спровоцированный ростом доходов, называется эффектом акселерации.

Инвестиции, вызванные увеличением доходов, называются индуцированными

инвестициями.

Эффект акселерации обусловлен в решающей степени двумя

факторами: длительностью периода изготовления оборудования, вследствие чего в

этот период неудовлетворенный спрос вызывает расширение производства, и

длительностью периода эксплуатации оборудования, вследствие чего процентный

прирост новых инвестиций к восстановительным инвестициям больше процентного

прироста продукции, спрос на которую вызывает новые инвестиции.

Коэффициент акселерации (акселератор) равен отношению

прироста инвестиций к вызвавшему их приросту дохода, потребительского спроса

или объема готовой продукции в предшествующем периоде. Он рассчитывается по

следующей формуле.

(2.18)

(2.18)

где V - акселератор;  - прирост индуцированных инвестиций

в t-году;

- прирост индуцированных инвестиций

в t-году;  ,

,  - величины национального дохода (продукта) соответственно в

двух предшествовавших инвестициям годах.

- величины национального дохода (продукта) соответственно в

двух предшествовавших инвестициям годах.

Отсюда можно получить величину прироста индуцированных

инвестиций:

(2.19)

(2.19)

В данной модели учитываются только производные

инвестиции от прироста национального дохода.

Если происходит сокращение доходов, спроса, то

следствием этого также будет резкое сокращение инвестиций. Отсюда можно сделать

вывод о том, что эффект акселерации наиболее отчетливо проявляется в

циклическом характере экономического развития. В связи с этим в моделях

экономического цикла акселератор используется во взаимодействии с

мультипликатором. Наиболее известная модель представлена уравнением

национального дохода:

, (2.20)

, (2.20)

где  - национальный доход в рассматриваемом году; Аt - автономные

инвестиции в том же году; (1-S) - доля потребления в национальном доходе,

склонность к потреблению;

- национальный доход в рассматриваемом году; Аt - автономные

инвестиции в том же году; (1-S) - доля потребления в национальном доходе,

склонность к потреблению;  - величина индуцированных инвестиций

- величина индуцированных инвестиций

В рамках кейнсианской концепции широко известна и

модель экономического роста Харрода-Домара. Это однофакторная модель

определения темпов роста, в которой в качестве источника роста учитывается

только капитал. При этом капиталоемкость признается относительно неизменной

величиной. Ее постоянство связано с тем, что в случае роста производительности

труда (сбережения труда) одновременно происходит увеличение отношения капитала

к труду и отношения выпуска продукции к затратам труда. Это указывает на то,

что коэффициент "капитал-выпуск" остается постоянным.

При использовании данной модели дается ряд весьма

важных допущений: полная задействованность всех факторов, равенство спроса и

предложения и их приростных величин.

Рассмотрим модель Харрода-Домара на примере упрощенной

и одновариантной формулы:

, (2.21)

, (2.21)

где  - темп прироста национального дохода;

- темп прироста национального дохода;  - норма накопления капитала в

национальном доходе;

- норма накопления капитала в

национальном доходе;  - капиталоемкость прироста национального дохода.

- капиталоемкость прироста национального дохода.

Числитель и знаменатель этой функции могут быть

представлены в следующем виде:

(2.22)

(2.22)

где ФН - фонд накопления; НД - национальный доход; ΔНД - прирост национального дохода за

счет задействования фонда накопления (сбережений) [7, c. 135].

В данном случае берутся чистые сбережения (фонд

накопления), от которых зависит размер инвестиций, а чем значительней прирост

инвестиций, тем выше темп роста. Следовательно, между сбережениями и чистыми

инвестициями и экономическим ростом существует прямая зависимость.

В отношении капиталоемкости и экономического роста

действует обратная зависимость: чем выше капиталоемкость производства, тем ниже

темпы экономического роста, и, напротив, снижение уровня капиталоемкости в

результате НТП, структурных сдвигов, сокращения неустановленного оборудования

приводит к увеличению темпов экономического роста.

Капиталоемкость прироста национального дохода (ΔКЕ) может быть выражена через

капиталоотдачу (фондоотдачу) прироста национального дохода (ΔКО) как обратную ей величину ΔКЕ = 1/Δ КО.

Подставив в исходную формулу (Тпр = Н′к /ΔКЕ) капиталоемкость, выраженную через

фондоотдачу (капиталоотдачу), получим:

(2.23)

(2.23)

Отсюда вытекает вывод о зависимости темпа прироста

национального дохода от нормы накопления в национальном доходе и капиталоотдачи

прироста национального дохода. Сам же темп прироста национального дохода (в

процентах) выражается формулой: (2.24)

(2.24)

(2.24)

Обеспечение в долгосрочном периоде постоянного и

равномерного экономического роста требует соблюдения следующих условий:

− необходимо достигнуть равенства, т.е. оптимального

сочетания текущего прироста сбережений и ожидаемого прироста инвестиций (С =

И);

− следует не просто поддерживать уровень чистых

инвестиций и государственных капитальных вложений, а увеличивать их в качестве

нового импульса к росту;

− необходимо постоянно поддерживать равновесное

состояние между спросом, провоцирующим инвестиции, и предложением совокупного

продукта, который может быть создан при использовании всех факторов и полной

занятости.

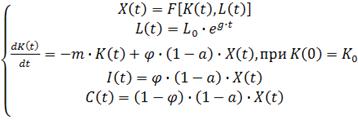

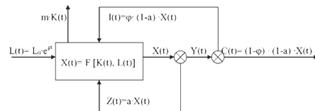

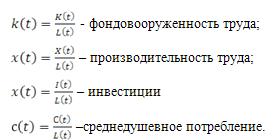

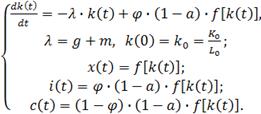

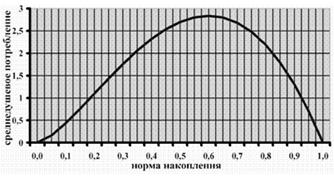

2.4 Построение математической модели в абсолютных

показателях

Сформулированная в середине прошлого века концепция

экономического роста имела целью заменить кейнсианскую модель динамического

развития экономики Харрода-Домара неоклассической теорией роста. При этом в

исходной модели экономическая система рассматривается как единое целое, в

которой производится один универсальный продукт. Этот продукт может

потребляться и инвестироваться. Экспорт-импорт в явном виде не учитывается.

Состояние экономической системы задается следующими эндогенными переменными:

− X(t) - выпуск товаров и услуг;

− C(t) - фонд непроизводственного

потребления;

− I(t) - валовые инвестиции в

производственный капитал;

− L(t) - число занятых в производственной

деятельности;

− K(t) - основные производственные фонды.

Время t измеряется в годах и считается непрерывным.

Кроме того, состояние экономической системы определяется экзогенными (заданными

извне) показателями:

а) g - годовой темп прироста числа занятых в

производственной деятельности;

б) m - доля основных производственных фондов,

выбывших за один год;

в) а - доля промежуточного продукта в выпуске

товаров и услуг;

г) φ - доля валовых инвестиций в валовом

внутреннем продукте (норма накопления).

Данные экзогенные показатели могут изменяться в

следующих пределах: -1 < g < 1; 0 < m< 1; 0 < а < 1; 0

< φ < 1.

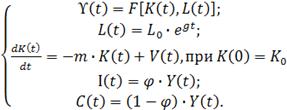

Годовой выпуск товаров и услуг X(t) в каждый момент

времени t связан с ресурсами K(t) и L(t) посредством линейно- однородной

неоклассической производственной функции:

(2.25)

(2.25)

Сами ресурсные показатели, являясь эндогенными

показателями, изменяются за небольшой промежуток времени ∆t следующим

образом:

. В соответствии с определением темп прироста числа

занятых в производственной деятельности будет равен:

(2.26)

(2.26)

Разделив уравнение (2.26) на ∆t и умножив его на

L(t), при dt не равном нулю, получим:

(2.27)

(2.27)

или, при записи в стандартном виде:

(2.28)

(2.28)

Решение данного однородного линейного