Расчет экономической эффективности участка по изготовлению сварного узла 'Балка'

Аннотация

Курсовая работа выполнена на тему "Расчёт

экономической эффективности участка по изготовлению сварного узла

"Балка"". Объём курсовой работы 43 листа. Курсовая работа

включает 20 таблиц, 1 график, 2 приложения.

Курсовая работа включает следующие разделы:

в первом разделе раскрыта характеристика

сварочного участка;

во втором разделе рассчитана производственная

мощность участка и разработана производственная программа;

в третьем - рассчитано необходимое количество

оборудования и коэффициент его загрузки;

в четвертом разделе рассчитана численность

персонала участка по категориям;

в пятом, с учётом необходимых ресурсов,

рассчитана себестоимость сварного узла "Балка";

в шестом разделе рассчитаны

технико-экономические показатели участка, характеризующие эффективность его

работы.

Содержание

Введение

. Характеристика сварочного цеха

. Расчёт производственной программы

участка

. Расчёт количества оборудования

. Определение потребности сварочного

участка в промышленном производственном персонале

. Расчёт технологической

себестоимости сварочного узла "Балка"

.1 Затраты на сварочные материалы

.2 Затраты на электроэнергию

.3 Расчёт заработной платы основных

производственных рабочих на сварочный узел "Балка"

.4 Технологическая себестоимость

сварочных работ

.5 Расчёт фонда оплаты труда

вспомогательных рабочих и инженерно-технических работников

.6 Расчёт отчислений от фонда оплаты

труда

.7 Расчет капитальных вложений в

производственные фонды

.8 Расходы на содержание и

эксплуатацию оборудования и помещений

.9 Определение потребности в энергии

.10 Расчет постоянных расходов

.11 Расчет себестоимости сварочного

узла

. Расчет экономической эффективности

проекта

Заключение

Список используемой литературы

Приложения

Введение

Значение сварочного производства в машиностроении

очень велико - сейчас трудно назвать отрасль промышленности, где бы, не

применялся тот или иной способ сварки. С применением сварки стало возможным

создание таких конструкций машин и аппаратов, которые практически нельзя было

изготовить другими способами. Сварка внесла коренные изменения в конструкцию и

технологию производства многих изделий, позволила создать принципиально новые

конструкции. Сварочное производство включает в себя несколько основных этапов,

которые тесно взаимосвязаны друг с другом. Сварочное производство начинается с

проектирования какой - либо конструкции или узла. Рациональное проектирование

сварной конструкции - залог надежности, экономичности и долговечности ее

работы. Рациональное проектирование основано на знании ряда тонкостей поведения

конструкции.

Тема курсовой работы актуальна, так как от

эффективности цеха зависит эффективность предприятия в целом.

Целью курсовой работы является расчёт

экономической эффективности участка по изготовлению сварочного узла

"Балка".

Для достижения поставленной цели необходимо

решить следующие задачи:

раскрыть характеристику сварочного цеха;

изучить оборудование сварочного цеха;

рассчитать величину амортизационных отчислений;

рассчитать трудовые затраты;

рассчитать материальные затраты;

рассчитать себестоимость сварочного узла

"Балка".

В курсовой работе предметом исследования

является сварочный узел "Балка", а объектом исследования является

сварочный участок.

При выполнении курсовой работы были использованы

следующие методы: наблюдение, анализ, синтез, табличный, графический и другие.

Во время выполнения курсового проекта были

использованы следующие источники информации: техническая и экономическая

литература, нормативные справочные данные, технологический процесс,

интернет-ресурс и другие источники.

1. Характеристика сварочного цеха

Цех №12 является цехом, занимающимся

изготовлением сборочных единиц методом сварки. Наряду с этим, имеются участки:

заготовительный, занимающийся резкой и гибкой труб под сварные конструкции;

участок механической обработки, занимающийся изготовлением деталей под сварку;

участок сборки и клепки, изготавливающий клепаные конструкции, в том числе

средств наземного оборудования и ПЗУ вертолета; участок сборки рукавов и труб,

где изготавливаются трубы и рукава всех систем. Также испытываются в

собственной лаборатории испытаний гидропневмотопливных систем на герметичность

и предел прочности, участок сборки сварки и отжига, где проводится неполный

вакуумный отжиг деталей под сварку узлов из титановых сплавов; участки мойки,

консервации и расконсервации, а также имеется пескоструйное и травильное

отделения, занимающиеся обработкой поверхности деталей, идущих под сварку,

тросовой, где изготавливаются все тросы методом обжатия и заплеткой идущие для

эксплуатации вертолетов и в качестве деталей.

В цехе № 12 имеются своего рода уникальные

технологические процессы, начинающиеся с заготовительных операций и

заканчивающиеся сборкой, причем разными методами: сваркой, пайкой, клепкой,

склеиванием, герметизацией.

Соответственно, такое множество участков, каждый

со своей специализацией предполагает и разнообразие технологий.

В цехе внедрены несколько видов сварки, а

именно:

сварка дуговая штучными электродами из различных

марок материалов - конструкционных, нержавеющих и литейных сталей;

сварка дуговая в среде защитных газов

вышеперечисленных материалов, а также из титановых и алюминиевых сплавов

неплавящимся электродом;

сварка контактная точечная и шовная по алюминию

и титану, а также с применением грунтов;

сварка газовая конструкционных и нержавеющих

сплавов.

Кроме различных видов сварки, в цехе

используется пайка конструкционных и нержавеющих сталей, пайка меди и ее

сплавов. Кроме вышеперечисленных технологий, в цехе изготавливаются

"Балки" из стали 30ХГСА

2. Расчёт производственной программы

участка

План производства продукции определяет

необходимый объём производства продукции в плановом периоде соответствующей по

номенклатуре ассортименту и качеству требованиям плана продаж.

В процессе разработки производственной программы

учитываются объемы поставок каждого вида продукции по ранее заключенным

договорам и результаты маркетинговых исследований по выявленному

дополнительному рыночному спросу, а в основу ее разработки закладываются

реальные производственно-технические возможности предприятия по выполнению

намеченной производственной программы, т.е. его производственная мощность.

Производственная программа включает в себя три

раздела:

объем производства продукции в натуральных

единицах измерения;

объем производства продукции в стоимостном выражении;

объем реализации продукции в денежном выражении

и объемы ее продаж в натуральных единицах измерения.

При разработке производственной программы

предприятия применяют натуральные, условно-натуральные, трудовые и стоимостные

единицы измерения. Система показателей используется для организации

планирования, учета и контроля себестоимости, объемов продаж, номенклатуры,

ассортимента и трудоемкости выпускаемой продукции (работ и услуг).

Натуральные измерители (штуки, тонны, метры и

т.д.) характеризуют производственную специализацию предприятия и его долю на

рынке, используют для установления технологических норм расхода сырья, энергии,

рабочего времени, расчета себестоимости, расчета производственной мощности.

Натуральные показатели наиболее полно и правильно характеризуют уровень

производительности труда.

Определение объема производства в натуральных

измерителях позволяет согласовать выпуск отдельных видов продукции с

потребностями рынка, производственной мощностью и потребностью в ресурсах,

необходимых для ее производства.

Ассортимент - номенклатурный перечень видов и

разновидностей товаров, различаемых по маркетинговым показателям, перечень

видов и сортов товара на производственном или в торговом предприятии.

Ассортимент - это перечень объектов, предлагаемых к реализации торговым

предприятием.

Номенклатура - классифицированный перечень

продукции, производимой отдельным предприятием или целой отраслью хозяйства.

Для определения трудоёмкости годовой программы,

рассчитаем затраты времени на сварочный узел "Балка" и составим

производственную программу.

Рассчитаем программу выпуска участка с учётом

производственной мощности и количества выпускаемых вертолётов по формуле 1:

(1)

(1)

где М - мощность участка,  н/ч.;

н/ч.;

- трудоёмкость изготовления

сварочного узла "Балки", мин.

- трудоёмкость изготовления

сварочного узла "Балки", мин.

Составим производственную программу

участка. Данные расчётов сведём в таблицу 1.

Таблица 1 - Расчёт производственной программы

|

Наименование

операции

|

Годовая

программа, шт.

|

Штучное

время, мин.

|

Наименование

оборудования

|

Трудоёмкость

годового выпуска, н/час

|

|

Комплектование

|

45220

|

7,8

|

Стол

комплектовочный

|

0,13

|

|

Контроль

|

|

33,27

|

Стол

контрольный

|

0,555

|

|

Пескоструйная

|

|

26,3

|

Камера

пескоструйная

|

0,438

|

|

Сборочная

|

|

154,5

|

Верстак

|

2,575

|

|

Сварочная

|

|

139,46

|

Пост

ДЭС

|

2,324

|

|

Сверлильная

|

|

53,92

|

В-С

2А 125

|

0,899

|

|

маркирование

|

|

6,01

|

Стол

маркировочный

|

0,100

|

|

Итого:

|

45220

|

421,26

|

|

7,021

|

Исходя из данных таблицы 1, можно сделать вывод,

что время, затраченное, на дуговую сварку составляет 23% от общей трудоёмкости

выпуска, контрольная операция занимает 27% времени, остальные операции, в

сумме, составляют 50% и являются не такими трудоёмкими.

Рассчитаем мощность участка по формуле 2:

(2)

(2)

где  - действительный фонд времени

работы единицы оборудования.

- действительный фонд времени

работы единицы оборудования.

- количество единиц оборудования,

шт.;

- количество единиц оборудования,

шт.;

- коэффициент загрузки оборудования.

- коэффициент загрузки оборудования.

Подставим данные в формулу 2:

шт.

шт.

3. Расчёт количества оборудования

сварочный оборудование персонал

себестоимость

При изготовлении сварочного узла

"Балка" используется различное оборудование. К оборудованию относятся

столы комплектовочные, контрольные, маркировочные, сварочное оборудование,

емкость, верстак.

Рассчитаем количество необходимого оборудования,

с учётом годовой трудоёмкости по виду оборудования и действительного фонда

рабочего времени, по формуле 3:

(3)

(3)

где  - годовая трудоёмкость по

конкретному виду оборудования, н/ч ;

- годовая трудоёмкость по

конкретному виду оборудования, н/ч ;

- действительный фонд рабочего

времени, ч.;

- коэффициент использования

конкретного вида оборудования.

- коэффициент использования

конкретного вида оборудования.

Для сварочного оборудования

коэффициент использования принимаем 0,95, для прочего оборудования - 0,97.

Стол комплектовочный предназначен

для работы в составе транспортных линий, в качестве приемо-передающего

устройства комплекта заготовок.

Стол контрольный предназначен для

контроля сварных швов, замера зазоров после сварки и т.д..

Пескоструйные камеры предназначены для

подготовки воздушно-пескоструйным способом поверхностей изделий перед

нанесением различных покрытий, снятия ржавчины, окалины, формовочного грунта,

снятия слоев краски, снятия заусенцев, сглаживания шероховатостей, матирования,

упрочнения и полировки поверхностей.

Верстак слесарный предназначен для слесарных

работ и позволяет разместить инструменты в ящиках и шкафчиках для дальнейшей

удобной работы.

Сварочный пост представляет собой стол с прочной

столешницей, тумбами для хранения инструментов и электродов, осветительными и

вытяжными устройствами.

Стол маркировочный предназначен для маркирования

деталей.

На основании данных таблицы 2, рассчитаем

коэффициент загрузки по каждому виду оборудования.

Данные расчётов сведём в таблицу 2.

Таблица 2 - Расчёт количества оборудования и

коэффициента загрузки

|

Тип

оборудования

|

Годовая

трудоёмкость по типу оборудования,  н/часДействительный фонд времени

оборудования, н/часДействительный фонд времени

оборудования,  н/часКоличество

оборудования, ед. н/часКоличество

оборудования, ед.

|

Коэффициент

загрузки оборудования

|

|

|

|

|

|

Расчётное

|

Принятое

|

|

|

Стол

комплектовочный

|

858,35

|

3846

|

0,22

|

1

|

0,22

|

|

Стол

контрольный

|

3664,35

|

3846

|

0,95

|

1

|

0,95

|

|

Камера

пескоструйная

|

2892,13

|

3731

|

0,77

|

1

|

0,77

|

|

Верстак

|

17000,4

|

3846

|

4,42

|

5

|

0,88

|

|

Пост

ДЭС

|

15343,24

|

3654

|

4,19

|

5

|

0,83

|

|

В

- С 2А 125

|

5935,4

|

3731

|

1,59

|

2

|

0,79

|

|

Стол

маркировочный

|

660,2

|

3846

|

0,17

|

1

|

0,17

|

|

Всего

|

46012,12

|

|

12,31

|

16

|

0,77

|

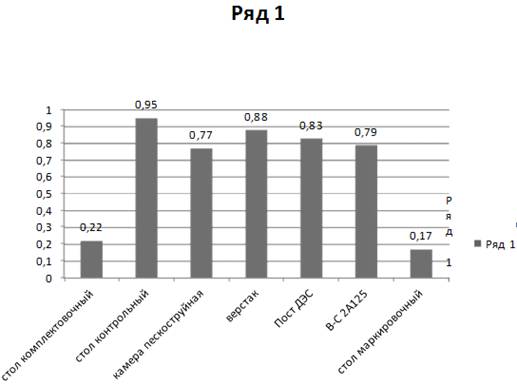

Таким образом, исходя из данных таблицы 2 и

рисунка 1 можно сделать вывод, что общая загруженность оборудования составляет

77%, из них стол комплектовочный загружен на 22% и для загрузки используют другие

операции на этом столе, стол маркировочный - 17%, самую высокую загруженность

показывает сварочный пост - 83%, остальное оборудование загружено в меньшей

степени. С целью дозагрузки оборудования, предлагаю принимать работу от других

подразделений.

Данные о загрузке оборудования представим в

наглядной форме на рисунке 1.

Рисунок 1 - Загрузка оборудования

4. Определение потребности

сварочного участка в промышленном производственном персонале

К промышленно-производственному персоналу

сварочного участка относятся основные рабочие (сварщики, комплектовщики,

маркировщик), вспомогательные рабочие (распределитель работ, грузчик, наладчик,

кладовщик), инженерно-технические рабочие (мастера, начальники цехов(участков),

экономисты,).

Рассчитаем численность основных производственных

рабочих с учётом трудоёмкости выполнения операции по формуле 4:

(4)

(4)

где  - годовая трудоёмкость, н/час

- годовая трудоёмкость, н/час

- действительный годовой фонд

времени одного рабочего, ч.;

- коэффициент, учитывающий

выполнение норм выработки.

- коэффициент, учитывающий

выполнение норм выработки.

Комплектовщик выполняет приём заготовок,

комплектование изделий, взвешивание, сортировку и многое другое.

Контролёр проверяет соответствие ГОСТам,

чертежам, точность размеров, формы, надёжность креплений и т.д.

Пескоструйщик - оператор абразивоструйной

очистки, человек, который обрабатывает поверхность при помощи

воздушно-абразивной струи подаваемой по рукаву через сопло под высоким

давлением.

Слесарь осуществляет сборку и наладку машин и

механизмов из деталей.

Сварщик - рабочий, специалист по сварочным

работам.

Выполняет сверлильные работы.

Маркировщик выполняет нанесение текста,

символов, графики и зашифрованной информации на товар и упаковку для

идентификации и учета этого товара.

Данные расчётов сведём в таблицу 3.

Таблица 3 - Сводная ведомость численности

основных производственных рабочих

|

Наименование

профессии

|

Годовая

трудоёмкость по типу оборудования Т∑м.об,

н/час Т∑м.об,

н/час  Действительный

годовой фонд времени рабочего, н/час Планируемый коэффициент

выполнения норм выработкиЧисленность, чел. Действительный

годовой фонд времени рабочего, н/час Планируемый коэффициент

выполнения норм выработкиЧисленность, чел.

|

|

|

|

|

|

|

|

|

1

смена

|

2

смена

|

|

Комплектовщик

|

858,35

|

1703

|

1,2

|

1

|

1

|

-

|

|

Контроль

|

3664,5

|

|

|

2

|

1

|

1

|

|

Пескоструйная

|

2892,13

|

|

|

2

|

1

|

1

|

|

Сборочная

|

17000,4

|

|

|

9

|

5

|

4

|

|

Сварочная

|

15343,24

|

|

|

8

|

5

|

3

|

|

Сверлильщик

|

5935,4

|

|

|

3

|

2

|

1

|

|

Маркирование

|

660,2

|

|

|

1

|

1

|

-

|

|

Всего

|

46012,12

|

|

26

|

16

|

10

|

Исходя из полученных данных, представленных в

таблице 3, видно, что общая численность основных производственных рабочих

составляет 26 человек, из них, в первую смену работают 16 человек, во вторую -

10 человек.

Рассчитаем численность вспомогательных рабочих

по формуле 5:

(5)

(5)

Численность инженерно-технических работников

рассчитаем, с учётом 8% от суммы основных производственных рабочих и

вспомогательных рабочих, по формуле 6:

(6)

(6)

Рассчитаем численность счетно-конторского

персонала с учётом 2% от суммы основных производственных рабочих и

вспомогательных рабочих, по формуле 7:

(7)

(7)

Численность младшего обслуживающего персонала

рассчитаем, с учётом 1,5% от суммы основных производственных рабочих и

вспомогательных рабочих, по формуле 8:

(8)

(8)

Рассчитаем общую численность рабочих по формуле

9:

(9)

(9)

Данные расчётов сведём в таблицу 4

Таблица 4 - Сводная ведомость общей численности

работающих

|

Группа

работающих

|

Обозначения,

база отсчёта.

|

Расчёт

|

Числ.,

чел.

|

|

Основные

производственные рабочие

|

|

21

|

26

|

|

Вспомогательные

рабочие

|

|

0,25·26

|

8

|

|

Инженерно-технический

персонал

|

|

0,08·(26+8)

|

3

|

|

Счетно-конторский

персонал

|

|

0,02·(26+8)

|

1

|

|

Младший

обслуживающий персонал

|

|

0,015·(26+8)

|

1

|

|

Итого:

|

|

26+8+3+1+1

|

39

|

Таким образом, численность работающих составляет

39 человек (данные таблицы 4). Большую часть составляют основные

производственные рабочие - 70%. Остальные категории работников составляют

незначительную часть от общего числа.

5. Расчёт технологической

себестоимости сварочного узла "Балка"

Себестоимость продукции - это затраты

предприятия на ее производство и реализацию, выраженные в денежной форме.

Расчет и анализ себестоимости продукции является важнейшей задачей любого

предприятия и входит в систему управленческого учета, т.к. именно себестоимость

лежит в основе большинства управленческих решений.

Различают плановую и фактическую себестоимость.

Плановая себестоимость продукции включает в себя только те затраты, которые при

данном уровне техники и организации производства являются для предприятия

необходимыми. Они исчисляются на основе плановых норм использования

оборудования, трудозатрат, расхода материалов.

По последовательности формирования различают

себестоимость технологическую (операционную), цеховую, производственную и

полную. Технологическая себестоимость используется для экономической оценки

вариантов новой техники и выбора наиболее эффективного. Она включает затраты,

имеющие непосредственное отношение к выполнению операций над определенным

изделием. Производственная себестоимость включает производственные затраты всех

цехов, занятых изготовлением продукции, и расходы по общему управлению

предприятием. Полная себестоимость включает в себя производственную

себестоимость и внепроизводственные (коммерческие) расходы.

Выделение таких видов себестоимости как

индивидуальная и среднеотраслевая позволяет создать базу для определения

отпускных цен (оптовых). В техническую себестоимость сварочных работ включаются

следующие статьи затрат:

затраты на сварочные материалы;

затраты на электроэнергию;

затраты на оплату труда;

расходы на эксплуатацию и содержание

оборудования и производственного помещения.

Технологическая себестоимость сварки

определяется по формуле 10:

(10)

(10)

где  - затраты на сварочные материалы;

- затраты на сварочные материалы;

- затраты на электроэнергию;

- затраты на электроэнергию;

- заработная плата основных

производственных рабочих;

- заработная плата основных

производственных рабочих;

- затраты на содержание и

эксплуатацию оборудования и помещений.

- затраты на содержание и

эксплуатацию оборудования и помещений.

.1 Затраты на сварочные материалы

К сварочным материалам относятся различные

электроды, проволока, защитные газы, флюсы, присадочные прутки и другие.

Сварочное соединение во многом зависит не только от квалификации сварщика, но и

от качества сварочных материалов.

Сварочными электродами называют

специализированные стержни, служащие для подвода тока к месту сварки. Сами электроды

могут быть металлическими и неметаллическими. На сегодняшний день выпускается

большое количество различных сварочных электродов, и выбор того или иного

электрода зависит от материала, из которого изготовлены свариваемые изделия.

Различают сварочные электроды для сварки углеродистых и низколегированных

сталей, электроды для сварки легированных сталей, электроды для сварки

высоколегированных сталей, а также электроды, используемые для наплавки

поверхностных слоев.

Затраты на сварочные материалы

включают стоимость электродов  .

.

Затраты на сварочную проволоку

определяется по формуле 11:

(11)

(11)

где - стоимость электродов, руб;

- масса наплавленного металла, кг/м

шва;

- масса наплавленного металла, кг/м

шва;

- расход

электродов или сварочной проволоки на 1 кг наплавленного металла, кг;

- расход

электродов или сварочной проволоки на 1 кг наплавленного металла, кг;

- цена 1 кг электродов, руб.

- цена 1 кг электродов, руб.

Расход сварочной

проволоки, на 1 кг наплавленного металла при ручной дуговой сварке, принимаем

равным 1,35.

Цены электродов устанавливаются по прайс-листу. В

ценах должны быть учтены

транспортно-заготовительные расходы, составляющие обычно 2-10% оптовых цен.

Рассчитаем затраты на электроды по

формуле 11:

.2 Затраты на электроэнергию

Электроэнергия для предприятий одна

из крупнейших составляющих постоянных затрат компании. Поэтому для любой

организации - потребителя электроэнергии важен вопрос не только надежности

снабжения электроэнергией и ее качества, но также очень важен вопрос ее

стоимости. В составе себестоимости продукции далеко не последнюю роль играют

затраты на электроэнергию, поэтому экономия электроэнергии на предприятии

приведет к снижению себестоимости продукции и к росту конкурентоспособности

компании.

В связи с этим мероприятия,

касающиеся снижения затрат на электроэнергию на предприятии зачастую просто

необходимы для его развития и выхода на новый уровень

(13)

(13)

где - сторимость электроэнергии, руб/м

шва;

- время сварочных работ, ч/м шва;

- время сварочных работ, ч/м шва;

- напряжение дуги, В;

- напряжение дуги, В;

- сварочный ток, А;

- сварочный ток, А;

- коэффициент полезного действия

источника питания дуги;

- коэффициент полезного действия

источника питания дуги;

- мощность холостого хода источника

питания дуги, кВт;

- мощность холостого хода источника

питания дуги, кВт;

- коэффициент потерь в сети завода

(1,04-1,08);

- коэффициент потерь в сети завода

(1,04-1,08);

- цена 1 кВт·ч электроэнергии, руб.

- цена 1 кВт·ч электроэнергии, руб.

Значения U и I принимаются по

технологической или инструкционной карте.

Величины η и  устанавливаются по паспортам

источников питания.

устанавливаются по паспортам

источников питания.

Цена 1 кВт.* ч. электроэнергии ()устанавливается по тарифам.

Рассчитаем затраты на электроэнергию

для аргонодуговой сварки по формуле 13:

руб

руб

Рассчитаем годовой расход

электроэнергии на производство сварного узла "Балка":

0,24·45220=10852,8 руб.

.3 Расчёт заработной платы основных

производственных рабочих на сварочный узел "Балка"

Заработная плата сварщиков

рассчитывается с учётом часовой тарифной ставки, времени выполнения сварочных

работ, а также с учётом коэффициентов, учитывающих доплаты и премии к тарифной

заработной плате.

Таблица 5 - Заработная плата основных

производственных рабочих на сварочный узел "Балка"

|

Профессия

рабочего

|

Разряд

|

Часовая

тарифная ставка, руб.

|

Трудоёмкость

выполнения операции, н/ч

|

Расценка,

руб.

|

|

Комплектовщик

|

4

|

40,64

|

0,13

|

|

|

Контролер

|

5

|

46,40

|

0,555

|

|

|

Пескоструйщик

|

3

|

48,30

|

0,438

|

|

|

Сборщик

|

5

|

46,40

|

2,575

|

|

|

Сварщик

|

5

|

46,40

|

2,324

|

|

|

Сверлильщик

|

4

|

40,64

|

0,899

|

|

|

Маркировщик

|

3

|

36,15

|

0,100

|

|

|

Итого

|

-

|

-

|

7,021

|

|

Таблица 6 - Фонд оплаты труда и отчисления

|

Статьи

затрат

|

Коэффициент

|

Сумма,

руб.

|

|

Расценка

|

|

22,57

|

|

Премия

|

0,6

|

9,03

|

|

Районный

коэффициент

|

0,15

|

4,74

|

|

Дополнительная

заработная плата

|

0,2

|

5,45

|

|

ФЗП

|

41,79

|

|

Пенсионный

фонд

|

0,22

|

9,19

|

|

Социальное

страхование

|

0,029

|

12,12

|

|

Медицинское

страхование

|

0,051

|

2,13

|

|

Несчастные

случаи

|

0,002

|

0,08

|

|

Фонд

занятости

|

0,015

|

0,63

|

|

Отчисления

в бюджет

|

24,15

|

Рассчитаем заработную плату сварщиков по формуле

14:

(14)

(14)

где - заработная плата, руб.;

- время выполнения сварочных работ,

час;

ЧТС - часовая тарифная ставка, руб.;

- коэффициент, учитывающий доплаты

и премии;

- коэффициент, учитывающий доплаты

и премии;

- коэффициент, учитывающий дополнительную

заработную плату;

- коэффициент, учитывающий дополнительную

заработную плату;

- коэффициент, учитывающий

отчисления от фонда заработной платы на социальное страхование.

- коэффициент, учитывающий

отчисления от фонда заработной платы на социальное страхование.

С учётом технологического процесса

рассчитаем расценку по видам операций по формуле 15:

(15)

(15)

где  - трудоёмкость выполнения операции,

мин.;

- трудоёмкость выполнения операции,

мин.;

- часовая тарифная ставка рабочего,

руб.

- часовая тарифная ставка рабочего,

руб.

Рассчитаем годовой фонд тарифной

заработной платы с учётом трудоёмкости выполнения операций и часовой тарифной

ставки рабочего соответствующей квалификации:

(16)

(16)

Годовой фонд заработной платы комплектовщика

составит

руб;

руб;

Годовой фонд заработной платы

пескоструйщика составит

руб;

руб;

Годовой фонд заработной платы

слесаря составит

Годовой фонд заработной сварщика

слесаря составит

;

;

Годовой фонд заработной платы

маркировщика составит

руб;

руб;

Годовой фонд заработной платы

контролёра составит

Данные расчётов сведём в таблицу 7.

Таблица 7 - Расценка по видам операций.

|

Наименование

операции

|

Разряд

|

Часовая

тарифная ставка, руб.

|

Годовая

трудоёмкость выполнения операции, мин.

|

Годовой

фонд тарифной заработной платы, руб.

|

|

Комплектование

|

4

|

33,48

|

5925,76

|

198394,44

|

|

Контроль

|

3

|

48,30

|

6666,43

|

321988,57

|

|

Пескоструйная

|

4

|

38,28

|

4444,2

|

170123,98

|

|

Сборочная

|

5

|

49,18

|

6666,48

|

327857,49

|

|

Сварочная

|

3

|

57,95

|

1481,4

|

85847,13

|

|

Сверлильная

|

4

|

47,36

|

11925,23

|

564778,89

|

|

маркирование

|

-

|

-

|

37109,5

|

1668990,5

|

|

Итого:

|

|

|

|

|

Рассчитаем годовой фонд оплаты труда основных

рабочих.

С целью стимулирования труда рабочих,

используется премиальная система оплаты труда. Размер премии составляет 40%.

(16)

(16)

Районный коэффициент учитывает месторасположение

района и особенности труда в данном районе. Районный коэффициент в РБ

составляет 15%.

(17)

(17)

Дополнительная заработная плата - заработная

плата, начисленная рабочим и служащим не за фактически выполненные работы или

проработанное время, в том числе оплата очередных отпусков рабочих и служащих,

льготных часов подростков, времени, связанного с выполнением государственных и

общественных обязанностей, и др.

(18)

(18)

Рассчитаем фонд заработной платы по категориям

работающих и сведём в годовой фонд заработной платы с учётом районного

коэффициента и систем стимулирования труда

(19)

(19)

Данные расчёта представим в таблице 8.

Таблица 8 - Расчёт годового фонда оплаты труда

основных рабочих.

|

Профессия

рабочего

|

Годовой

фонд тарифной заработной платы, руб.

|

Премия,

руб.

|

Районный

коэффициент, руб.

|

Дополнительная

заработная плата, руб.

|

Годовой

фонд оплаты труда, руб.

|

|

Комплектование

|

198394,44

|

79357,78

|

41662,83

|

47912,26

|

367327,31

|

|

Пескоструйная

|

321988,57

|

128795,43

|

67617,6

|

77760,24

|

596161,84

|

|

Сборочная

|

170123,98

|

68049,59

|

35726,04

|

41084,94

|

314984,55

|

|

Сварочная

|

327857,49

|

131143

|

68850,07

|

79717,58

|

607028,14

|

|

Маркирование

|

85847,13

|

34338,85

|

18027,9

|

20732,08

|

158945,96

|

|

Контроль

|

564778,89

|

225911,56

|

118603,57

|

136394,1

|

1045688,11

|

|

Итого:

|

1668990,5

|

-

|

-

|

-

|

3090135,91

|

5.4 Технологическая себестоимость

сварочных работ

Себестоимость - это обобщенный показатель,

который отражает все стороны производственно-хозяйственной деятельности

предприятия и характеризует эффективность его работы. Себестоимость продукции -

это выраженные в денежной форме текущие затраты на производство и реализацию

продукции.

В зависимости от полноты охвата затрат

производства (по этапам формирования затрат) различают несколько видов

себестоимости:

технологическая себестоимость - расходы по

ведению технологического процесса изготовления продукции;

производственная себестоимость - расходы

предприятия на производство данного вида продукции;

полная себестоимость продукции - все расходы

предприятия по производству и реализации продукции.

Плановая себестоимость включает только те

затраты, которые при данном уровне техники, технологии, организации

производства общественно необходимы для предприятия. Нормативная себестоимость

формируется на базе действующих норм материальных и трудовых затрат, а также

затрат по обслуживанию и управлению производством. Сметная себестоимость

характеризует возможный уровень затрат на продукцию, которая впервые

выпускается на предприятии. Фактическая (отчетная) себестоимость отражает

совокупность всех затрат предприятия, которые были фактически израсходованы при

производстве и реализации продукции.

Результаты расчетов по определению

технологической себестоимости сводятся в таблицу 9.

Таблица 9 - Технологическая себестоимость

изделия "Балка"

|

Наименования

элементов затрат

|

Сумма,

руб.

|

|

Затраты

на электроды

|

43,99

|

|

Затраты на электроэнергию

|

0,24

|

|

Основная

и дополнительная заработная плата производственных рабочих с отчислениями на

социальное страхование

|

65,94

|

|

Итого

технологическая себестоимость:

|

116,17

|

5.5 Расчёт фонда оплаты труда

вспомогательных рабочих и инженерно-технических работников

Рассчитаем сумму премиальных выплат для каждого

вида вспомогательных рабочих по формуле 20:

(20)

(20)

где Ч - численность вспомогательных рабочих;

- месячные тарифные ставки

вспомогательных рабочих;

- месячные тарифные ставки

вспомогательных рабочих;

Рассчитаем районный коэффициент по

формуле 21:

(21)

(21)

где Ч - численность вспомогательных рабочих;

- месячные тарифные ставки

вспомогательных рабочих;

Затраты по оплате труда

вспомогательных рабочих определяем по формуле 22:

ФОТ= (22)

(22)

где Ч - численность вспомогательных рабочих,

чел;

- месячные тарифные ставки

вспомогательных рабочих, руб;

- коэффициент премиальных выплат;

- коэффициент премиальных выплат;

- коэффициент прочих доплат

- коэффициент прочих доплат

Данные расчёта представим в таблице

10.

Таблица 10 - Затраты по оплате труда

вспомогательных рабочих

|

Наименование

профессии

|

Количество

рабочих, чел.

|

Месячная

тарифная ставка, руб.

|

Сумма

премии, руб.

|

Районный

коэффициент, руб.

|

Годовой

фонд оплаты труда, руб

|

|

Распределитель

работ

|

1

|

26,33

|

1279,64

|

831,76

|

76522,35

|

|

Грузчик

|

1

|

5600

|

1680

|

1092

|

100464

|

|

Наладчик

|

1

|

39,83

|

1935,75

|

1258,23

|

115757,13

|

|

Кладовщик

|

1

|

5600

|

1680

|

1092

|

100434

|

|

Диспетчер

|

1

|

8595

|

2578,5

|

1676,03

|

154194,3

|

|

Итого:

|

5

|

-

|

-

|

-

|

547401,78

|

Затраты по оплате труда инженерно-технических

работников определяем по формуле 23:

ФОТ= (23)

(23)

где Ч - численность ИТР;

- месячные тарифные ставки ИТР;

- коэффициент прочих доплат;

Данные расчётов сведём в таблицу 11.

Таблица 11 - Затраты по оплате труда

инженерно-технических работников

|

Должность

|

Кол-во

человек

|

Месячная

тарифная ставка, руб

|

Тарифный

фонд, руб

|

Районный

коэффициент, 15%

|

Годовой

фонд оплаты труда, руб

|

|

Начальник

участка

|

1

|

10690

|

10690

|

1603,5

|

12293,5

|

|

Мастер

участка

|

1

|

8780

|

8780

|

1317

|

10097

|

|

Итого

|

2

|

-

|

19470

|

-

|

22390,5

Внебюджетные фонды - это средства федерального

правительства и местных властей, связанные с финансированием расходов, не

включаемых в бюджет.

Формирование внебюджетных фондов осуществляется

за счет обязательных целевых отчислений, которые для обычного налогоплательщика

ничем не отличаются от налогов.

Рассчитаем отчисления от фонда оплаты труда по

формуле 24:

(24) (24)

Пенсионный фонд - фонд, предназначенный для

осуществления выплат пенсий по старости или по инвалидности.

Фонд социального страхования Российской

Федерации - один из государственных внебюджетных фондов, созданный для

обеспечения обязательного социального страхования граждан России.

Обязательное медицинское страхования - вид

обязательного социального страхования, представляющий собой систему создаваемых

государством правовых, экономических и организационных мер, направленных на

обеспечение, при наступлении страхового случая, гарантий бесплатного оказания

застрахованному лицу медицинской помощи за счет средств обязательного

медицинского страхования в пределах территориальной программы обязательного

медицинского страхования.

Таблица 12 - Расчет отчислений от фонда оплаты

труда, руб

|

Показатели

|

Вспомогательные

рабочие

|

Инженерно-технические

работники

|

|

Фонд

оплаты труда

|

547401,78

|

22390,5

|

|

Отчисления

от фонда оплаты труда

|

|

|

-пенсионный

фонд

|

120428,39

|

4925,91

|

|

-фонд

социального страхования

|

158746,52

|

649,32

|

|

-фонд

медицинского страхования

|

27917,49

|

1141,92

|

.7 Расчет капитальных вложений в

производственные фонды

Средства труда (машины, оборудование, здания и

транспортные средства) совместно с предметами труда (сырьем, материалами,

полуфабрикатам и топливом) образуют средства производства. Выраженные в

стоимостной форме средства производства являются производственными фондами

предприятий.

Для внедрения того или иного способа сварки

необходимо затратить денежные средства на приобретение соответствующего

сварочного, механического, вспомогательного оборудования и приспособлений, на

их доставку и монтаж, эти затраты называются капитальными вложениями в

производственные фонды (К).

Основные производственные фонды представляют

собой средства труда, участвующие в процессе производства длительное время и

сохраняющие при этом свою натуральную форму. Стоимость их переносится на

готовую продукцию частями, по мере утраты потребительской стоимости.

Для внедрения того или иного способа сварки

необходимо затратить денежные средства на приобретение соответствующего

сварочного, механического, вспомогательного оборудования и приспособлений, на

их доставку и монтаж, эти затраты называются капитальными вложениями в производственные

фонды (К).

При расчете приведенных затрат капитальные

вложения определяют как сумму следующих расходов:

(25) (25)

где  - стоимость основного сварочного

оборудования; - стоимость основного сварочного

оборудования;

- стоимость механического и

вспомогательного оборудования; - стоимость механического и

вспомогательного оборудования;

- стоимость приспособлений; - стоимость приспособлений;

- стоимость подъемно-транспортного

оборудования; - стоимость подъемно-транспортного

оборудования;

- стоимость части здания,

приходящегося на оборудование и приспособления. Принимаем 50% от стоимости

основного сварочного оборудования. - стоимость части здания,

приходящегося на оборудование и приспособления. Принимаем 50% от стоимости

основного сварочного оборудования.

Рассчитаем сумму капитальных

вложений по формуле 25:

Капитальные вложения в здания

рассчитываются по формуле 26:

(26) (26)

где  - производственная площадь, занимаемая

оборудованием, м²; - производственная площадь, занимаемая

оборудованием, м²;

-коэффициент, учитывающий

дополнительную площадь, 1,8; -коэффициент, учитывающий

дополнительную площадь, 1,8;

- балансовая стоимость 1 - балансовая стоимость 1 производственного здания, руб. производственного здания, руб.

Таблица 13 -Расчет капитальных

вложений в оборудование

|

Наименование

оборудования

|

Количество

оборудования, шт.

|

Цена

ед. оборудования, руб.

|

Балансовая

стоимость ед. оборудования, руб.

|

Балансовая

стоимость всего оборудования, руб.

|

|

Стол

комплектовочный

|

2

|

7000

|

7700

|

15400

|

|

Камера

пескоструйная

|

2

|

83000

|

91300

|

182600

|

|

Верстак

|

2

|

7160

|

7876

|

15752

|

|

Пост

ДЭС

|

2

|

51000

|

56100

|

112200

|

|

Стол

маркировочный

|

1

|

6000

|

6600

|

6600

|

|

Стол

контрольный

|

4

|

6000

|

6600

|

26400

|

|

Итого:

|

13

|

-

|

-

|

358952

|

Стоимость вспомогательного оборудования (ВС)

принимаем в размере 8% от стоимости основного технологического оборудования

руб; руб;

Стоимость подъемно-транспортного

оборудования (ПТО) принимаем в размере 9 % от стоимости основного

технологического оборудования.

Стоимость инструментов и

приспособлений (ИП) принимаем в укрупненном размере 15% от стоимости основного

технологического оборудования:

Стоимость

производственно-хозяйственного инвентаря (ПХИ) принимаем в размере 25% от

стоимости технологического оборудования:

По назначению площадь цеха делится

на три вида:

производственная - площади

производственных отделений и участков непосредственно предназначенных для

осуществления технологического процесса, (то есть площади, занимаемые

производственным оборудованием: верстаками, стендами, рабочими местами мастеров

и контролёров, средствами механизации, складами, проходами, проездами и так

далее);

вспомогательная - площади

вспомогательных подразделений (ремонтных и инструментальных служб, лабораторий,

складов), а так же межцеховых магистральных проездов;

служебная, подразделяется на два

вида, это бытовые и конторские помещения.

Основная площадь рассчитывается по

формуле 28:

(28) (28)

где  - габаритные размеры единицы

оборудования данного типа, мм.; - габаритные размеры единицы

оборудования данного типа, мм.;

- принятое количество оборудования

данного типа, ед. - принятое количество оборудования

данного типа, ед.

Рассчитаем основную площадь по

формуле 28:

Аналогичным образом рассчитаем

основную площадь других типов оборудования.

Дополнительная площадь - площадь

занимаемая, проходами, вспомогательным оборудованием и хозяйственным

инвентарем, находится по формуле 29:

(29) (29)

где  - коэффициент учитывающий

дополнительную площадь, таблица 14. - коэффициент учитывающий

дополнительную площадь, таблица 14.

Таблица 14 - Коэффициент учитывающий

дополнительную площадь

|

Площадь,

занимаемая единицей оборудования, по габаритам (a*b), м²

|

Коэффициент,

учитывающий дополнительную площадь

|

|

до

2

|

4,0

|

|

от

2 до 4

|

3,5

|

|

от

4 до 6

|

3,0

|

|

от

6 до 10

|

2,5

|

|

от

10 до 20

|

2,0

|

|

свыше

20

|

1,5

|

Рассчитаем дополнительную площадь по формуле 29:

Аналогичным образом рассчитаем дополнительную

площадь других типов оборудования.

Площадь проезда - площадь трассы для

транспортных средств наземного и напольного действия (электрокар, автотранспорт

и другие), рассчитывается по формуле 30:

(30) (30)

где  - габаритные размеры трассы, мм. - габаритные размеры трассы, мм.

Рассчитаем площадь проезда для

сварочного участка по формуле 30:

Данные расчётов сведём в таблицу 15.

Таблица 15 - Расчёт производственной

площади

|

Тип

оборудования

|

Габаритные

размеры, мм

|

Коэффициент

дополнительной площади

|

Количество

оборудования

|

Производственная

площадь,  м² м²

|

|

Стол

комплектовочный

|

2000×800

|

4,0

|

1

|

6,4

|

|

Стол

контрольный

|

1500×800

|

4,0

|

1

|

4,8

|

|

Камера

пескоструйная

|

1800×1500

|

4,0

|

1

|

10,8

|

|

Верстак

|

2300×800

|

4,0

|

5

|

36,8

|

|

Пост

ДЭС

|

4000×3500

|

2,0

|

5

|

140

|

|

В-С

2А 125

|

980×825

|

4,0

|

2

|

6,5

|

|

Стол

маркировочный

|

2000*800

|

4,0

|

1

|

6,4

|

|

Всего:

|

-

|

-

|

16

|

211,7

|

Вспомогательная площадь - занимаемая

настройщиками инструмента, сборщиками приспособлений, кладовыми бытовыми и

административными помещениями, как правило составляет 30÷45%

производственной

площади, и рассчитывается по формуле 31:

(31) (31)

Рассчитаем вспомогательную площадь по формуле

31:

. .

Данные расчётов представим в таблице

16.

Таблица 16 - Расчёт общей площади

участка

|

Вид

площади

|

Площадь,

м²

|

|

Производственная

|

211,7

|

|

Вспомогательная

|

63,51

|

|

Общая

площадь участка

|

275,21

|

5.8 Расходы на содержание и

эксплуатацию оборудования и помещений

С целью начисления амортизации в налоговом учете

основные фонды разделяют на четыре группы:

Здания, сооружения, их структурные компоненты и

передаточные устройства, в том числе обитаемые дома и их части (квартиры и

места общего пользования), стоимость капитального улучшения земли;

Электронно-вычислительные машины, другие машины

для автоматического обрабатывания информации, связанные с ними средства

считывания или печати информации, другие информационные системы компьютерные

программы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых

превышает стоимость малоценных товаров (предметов).

Амортизация - это процесс перенесения по частям

стоимости основных средств и нематериальных активов по мере их физического или

морального износа на стоимость производимого продукта.

Расходы на содержание и эксплуатацию

оборудования и помещений включают амортизационные отчисления и затраты на

текущий ремонт и обслуживание.

Амортизационные отчисления. Для этого необходимо

определить затраты связанные с обеспечением работ оборудования.

Годовые амортизационные отчисления зависят от

стоимости электросварочного оборудования, стоимости механического и

вспомогательного оборудования, стоимости приспособлений и

подъемно-транспортного оборудования, и определяются по формуле 32:

(32) (32)

где  - стоимость основного сварочного

оборудования; - стоимость основного сварочного

оборудования;

- срок службы основного сварочного

оборудования - срок службы основного сварочного

оборудования

- стоимость механического и

вспомогательного оборудования; - стоимость механического и

вспомогательного оборудования;

- срок службы механического и

вспомогательного оборудования - срок службы механического и

вспомогательного оборудования

- стоимость приспособлений;

- срок службы приспособлений - срок службы приспособлений

- стоимость подъемно-транспортного

оборудования; - стоимость подъемно-транспортного

оборудования;

- срок службы подъемно-транспортного

оборудования. - срок службы подъемно-транспортного

оборудования.

Срок службы оборудования и

приспособлений при исчислении амортизационных отчислений:

для сварочных трансформаторов и

источников питания постов электросварки постоянным током - 10 лет;

для сборочно-сварочных

приспособлений универсального типа - 5 лет.

) Затраты на текущий ремонт и

обслуживание. Стоимость ремонта и обслуживания принимается в размере 3% от

стоимости оборудования. Затраты на текущий ремонт дорогостоящего инструмента

принимаются в размере 10-20% его балансовой стоимости оборудования.

В расходы на содержание и ремонт

помещения входят амортизация, ремонт, отопление, освещение, уборка. Эти расходы

составляют 8% балансовой стоимости помещения.

Рассчитаем сумму амортизационных

отчислений с учётом срока использования оборудования. Данные расчётов

представим в таблице 15.

Таблица 17 - Расчет суммы

амортизационных отчислений

|

Группа

основных фондов

|

Балансовая

стоимость оборудования, руб.

|

Норма

амортизационных отчислений, %

|

Сумма

амортизационных отчислений, руб.

|

|

Стол

комплектовочный

|

15400

|

20

|

3080

|

|

Камера

пескоструйная

|

182600

|

20

|

36520

|

|

Верстак

|

15752

|

20

|

3150,4

|

|

Пост

ДЭС

|

112200

|

10

|

11220

|

|

Стол

маркировочный

|

6600

|

20

|

1320

|

|

Стол

контрольный

|

26400

|

20

|

5280

|

|

Всего:

|

358952

|

-

|

60570,4

|

5.9 Определение потребности в

энергии

Экономия электроэнергии - крайне важный аспект

жизни современного человеческого общества, затрагивающий и производственную

сферу, и быт каждого отдельно взятого индивидуума. Ведь неразумное потребление

этого достаточно дорогостоящего вида энергии может привести к весьма

значительным тратам, что может существенно сказаться как на благосостоянии

человека, так и на развитии предприятия.

Электроэнергия - физический термин, широко

распространённый в технике и в быту для определения количества электрической

энергии, выдаваемой генератором в электрическую сеть или получаемой из сети

потребителем. Основной единицей измерения выработки и потребления электрической

энергии служит киловатт-час (и кратные ему единицы). Для более точного описания

используются такие параметры, как напряжение, частота и количество фаз (для

переменного тока), номинальный и максимальный электрический ток.

Электрическая энергия является также товаром,

который приобретают участники оптового рынка (энергосбытовые компании и крупные

потребители-участники опта) у генерирующих компаний, а участники розничного

рынка у энергосбытовых компаний. Цена на электрическую энергию выражается в рублях

и копейках за потребленный киловатт-час (коп/кВт·ч, руб/кВт·ч) либо в рублях за

тысячу киловатт-часов (руб/тыс кВт·ч). Последнее выражение цены используется

обычно на оптовом рынке.

Затраты на производственную энергию рассчитываем

по формуле 33:

(33) (33)

где  -плата за используемую максимальную

мощность, кВт. -плата за используемую максимальную

мощность, кВт.

Рассчитаем по формуле 34:

(34) (34)

где  -действительный годовой фонд

времени работы оборудования; -действительный годовой фонд

времени работы оборудования;

W

-установленная мощность сварочного оборудования, кВт;

- коэффициент одновременности

работы оборудования, - коэффициент одновременности

работы оборудования, =0,65; =0,65;

- коэффициент загрузки оборудования,

= 0,8; - коэффициент загрузки оборудования,

= 0,8;

- коэффициент, учитывающий потери

энергии в сети; =1,07; - коэффициент, учитывающий потери

энергии в сети; =1,07;

Годовой расход электроэнергии на

освещение  определяем по формуле 35: определяем по формуле 35:

(35) (35)

где  - освещаемая площадь

производственных, вспомогательных и служебно -бытовых помещений, ; - освещаемая площадь

производственных, вспомогательных и служебно -бытовых помещений, ;

-расход электроэнергии на , = 0,13 кВт/; -расход электроэнергии на , = 0,13 кВт/;

- продолжительность освещения в год,

при двухсменном режиме работы.0 - продолжительность освещения в год,

при двухсменном режиме работы.0

= 2400 час.

- коэффициент одновременности

освещения, = 0,82 - коэффициент одновременности

освещения, = 0,82

Расход воды на бытовые нужды

принимаем согласно следующих данных:

для хозяйственно-санитарных нужд -25

л на каждого работника в смену;

для душевых - 40 л на работающего в

смену.

(36) (36)

где Ч -количество работающих, чел;

Д - количество рабочих дней в году;

-цена -цена  воды, руб. воды, руб.

Годовой расход пара в тоннах на

отопление рассчитываем по формуле 37:

(37) (37)

где  -расход тепла на единицу объема

здания, Дж/м³, принимаем

с учетом вентиляции -расход тепла на единицу объема

здания, Дж/м³, принимаем

с учетом вентиляции

=105 дж/м³;

-продолжительность отопительного

сезона, Тот = 4320 ч. -продолжительность отопительного

сезона, Тот = 4320 ч.

- объем здания, м³; - объем здания, м³;

-удельное количество теплоты, -удельное количество теплоты,

=2260 Дж/кг

= =  .· .·

164,94·10 =1649,4 164,94·10 =1649,4

Результаты расчета затрат на

электроэнергию сводим в таблицу 16.

Таблица 18- Затраты на

электроэнергию

|

Вид

энергии

|

Обозначение

|

Сумма,

руб.

|

|

Электроэнергия

производственная

|

|

17616

|

|

Электроэнергия

осветительная

|

|

103182,83

|

|

Вода

для производственных и бытовых нужд

|

|

2452200

|

|

Пар

на отопление

|

|

6620,95

|

|

Итого:

|

|

2579619,78

|

Для расчета прочих материальных затрат составим

смету в форме таблицы 19.

Таблица 19- Прочие материальные затраты

|

Наименование

затрат

|

Метод

определения затрат

|

Сумма,

тыс. руб.

|

|

Текущий

и капитальный ремонт оборудования, инструмента и приспособлений

|

В

размере 8-10% стоимости оборудования, инструмента и приспособлений

|

45084,37

|

|

Текущий

и капитальный ремонт зданий, сооружений и инвентаря

|

В

размере 3,5 - 5% от стоимости.

|

22542,19

|

|

Содержание

и возобновление малоценного инструмента и инвентаря

|

Из

расчета 750 руб. на одного работающего

|

22500

|

|

Расходы

по охране труда и технике безопасности

|

Из

расчета 480 руб. на одного рабочего

|

12480

|

|

Расходы

по испытаниям, исследованиям, а также по рационализаторству и

изобретательству

|

Из

расчета 750 руб. на одного работающего.

|

22500

|

|

Канцелярские,

почтовые, телеграфные, командировочные расходы

|

1400

руб. в год на одного служащего

|

7000

|

|

Затраты,

связанные с переподготовкой и подготовкой кадров

|

0,15%

годового фонда оплаты труда промышленно-производственного персонала

|

463520,39

|

|

Прочие

расходы за допустимые выбросы, оплата % по краткосрочным ссудам и т.д.

|

600

руб. на одного работающего.

|

18000

|

5.10 Расчет постоянных расходов

Постоянные затраты - это затраты, которые не

меняются с изменением объема производства. Они связаны с постоянными издержками

в каждый период времени, т.е. зависят не от объема производства а от времени.

Постоянные и переменные затраты в сумме составляют общие затраты.

Примеры постоянных затрат:

арендная плата.

налоги на собственность и аналогичные выплаты.

Постоянные затраты являются постоянными только

для целей краткосрочного анализа. В долгосрочной перспективе они изменяются в

связи с изменениями размера предприятия, финансовых договоренностей, арендных и

страховых отчислений.

Так как постоянные затраты не зависят от объема,

доля постоянных затрат в стоимости каждой единицы продукции будет убывать при

росте объема и увеличиваться при уменьшении объема. Это, в свою очередь,

приведет к уменьшению или росту стоимости, соответственно. При некотором

объеме, называемом точкой безубыточности, стоимость единицы продукции станет

такова, что выручка будет только покрывать затраты.

В то же время, оставаясь независимыми от

изменений объема производства, постоянные расходы могут изменяться под влиянием

других (часто внешних) факторов, таких как рост цен и др. Однако, подобные

изменения обычно не оказывают заметного влияния на величину общехозяйственных

расходов, поэтому при планировании, учете и контроле общехозяйственные расходы

принимаются в качестве постоянных. Следует также заметить, что некоторая часть

общехозяйственных расходов всё же может изменяться в зависимости от объема

производства. Так, в результате повышения объёма производства может возрасти

заработная плата.

Таблица 20 - Расчет годовых постоянных расходов

|

№

п/п

|

Наименование

показателей

|

Сумма

(руб.)

|

|

1

|

Фонд

оплаты труда ИТР

|

22390,5

|

|

2

|

Фонд

оплаты труда ВР

|

547401,78

|

|

3

|

Амортизация

|

60570,4

|

|

4

|

Электроэнергия

|

103183,07

|

|

5

|

Прочие

расходы 3%(ФОТ ИТР+ФОТ ВР+А+Э)

|

22006,37

|

|

Годовые

постоянные расходы

|

755552,12

|

5.11 Расчет себестоимости сварочного

узла

Для расчёта себестоимости сварного узла составим

калькуляцию. В калькуляции отразим все статьи затрат. При расчёте стоимости

сварного узла учитываем прямые затраты которые непосредственно связаны с данной

сварной единицей и общецеховые расходы.

Общецеховые расходы распределим косвенным путём

среди всего объёма производства данного участка.

Для определения себестоимости сварного узла

"Балка" рассчитаем:

сумму прямых затрат, с учётом годового

количества производства сварного узла "Балка":

,7·45220=9844394 руб.

рассчитаем, какую долю в производственной мощности

участка составляют годовые затраты на сварной узел:

определим сумму косвенных затрат (общецеховых

расходов) приходящихся на годовую программу по сварке "Балка":

определим общую сумму всех затрат связанных с

изготовлением годового выпуска сварочной единицы:

Рассчитаем себестоимость сварочной единицы:

6. Расчет экономической

эффективности проекта

Таким образом, в результате проведенных расчётов

рассчитаем себестоимость сварной единицы "Тяга", которая с учётом

стоимости материалов необходимо для ее изготовления составила, по формуле 37:

(37) (37)

Себестоимость с учётом базового варианта

составляет - 2131,71 руб.

Рассчитаем экономический эффект полученный за

счёт снижения себестоимости сварной единицы. Себестоимость сварной единицы

уменьшилась по сравнению с базовым на 278,05 рублей или 15%. Это приведёт к

увеличению объёмов производства данного участка, а следовательно к увеличению

доходов и повышению прибыли.

Цена сварной единицы с учётом метода

ценообразования (сумма издержек и нормы прибыли) рассчитывается по формуле 38:

(38) (38)

где  - цена сварной единицы с учётом

ценообразования, руб.; - цена сварной единицы с учётом

ценообразования, руб.;

,4 - рентабельность продукции 40%;

- себестоимость сварной единицы,

руб. - себестоимость сварной единицы,

руб.

По формуле 39, рассчитаем снижение

затрат объёма производства, которые могут быть увеличены количество сварных

единиц:

(39) (39)

где  - увеличение объёмов производства,

шт.; - увеличение объёмов производства,

шт.;

- базовая себестоимость, руб.; - базовая себестоимость, руб.;

- фактическая себестоимость, руб.; - фактическая себестоимость, руб.;

- цена сварного узла, руб.; - цена сварного узла, руб.;

Заключение

В процессе выполнения курсовой

работы был спроектирован участок сборочно-сварочного цеха. Была рассчитана

производственная мощность участка, с учетом которой было рассчитано необходимое

количество оборудования. Общее количество оборудования составило 16 единиц.

Также было рассчитано необходимое количество работников по категориям.

Численность основных производственных рабочих составила 26 человек,

вспомогательных рабочих - 5 человек, а инженерно-технический персонал - 2

человека. С учетом трудоемкости выполняемых операций была рассчитана расценка

выполняемых работ с учетом которой был спроектирован годовой фонд заработной

платы основных рабочих. Средняя заработная плата составила 9390,04 рублей.

Также были рассчитаны затраты на необходимые материалы для сварочных работ. С

учетом всех затрат была рассчитана технологическая себестоимость сварного узла

"Балка". Кроме прямых затрат были рассчитаны общецеховые расходы.

Таким образом была рассчитана

производственная себестоимость сварного узла и рассчитаны технико-экономические

показатели участка, которые характеризуют эффективность его работы. С целью

повышения эффективности работы участка предлагается:

снизить все виды потерь, которые

связаны с перепроизводством, простоями, лишней транспортировкой, дефектами выполнения

работ, излишней обработкой;

использовать творческий потенциал

работников, направленный на повышение организации труда

Список используемой литературы

. Бухалков М. Планирование на

предприятии. //4-е изд. - М.: Инфра-М. 2012 - 411с.

. Горемыкин В.А. Планирование на

предприятии. Учебник. // 7-е изд. - М.: Юрайт-издат. 2012. - 695 с.

. Драгомирецкий И., Кантор Е.,

Маховикова Г. Планирование на предприятии. Конспект лекций. - М.: Юрайт-Издат,

2010 - 140 с.

. Ильин А. Планирование на

предприятии: Учебное пособие. //9-е изд. - М.: Инфра-М. 2011 - 668 с.

. Кантор Е., Маховикова Г.

Планирование на предприятии. Изд.: Вектор.2013.

. Котляров И. Планирование на

предприятии: учеб. Пособие. - М.: Эксмо, 2014 - 336 с.

. Ляско В."Стратегическое

планирование развития предприятия. - М.: Экзамен.2012.

. Одинцова Л. Планирование на

предприятии. Учебник. - М.: Академия, 2013 - 272 с.

. Платонова Н.А. Планирование

деятельности предприятия. Издательство: Дело и сервис.2013.

. Савкина Р.В. Планирование на

предприятии. - М.: Дашков и К. 2014 - 324 с.

. Алиев И.М., Горелов Н.А., Ильина

Л.О. Экономика труда. - М.: Юрайт, 2011. - 672 с.

. Пашуто В.П. Организация,

нормирование и оплата труда на предприятии. - М.: Кнорус, 2010. - 320 с.

. Самойлович В.Г., Телушкина Е.К.

Экономика предприятия. - М.: Академия, 2012. - 224 с.

. Чечевицына Л.Н., Чечевицына Е.В.

Экономика предприятия. - Ростов-на-Дону: Феникс, 2013. - 384 с.

. Экономика предприятия / Под ред.

А.Е. Карлика, М.Л. Шухгалтер. - СПб.: Питер, 2010. - 464 с.

. Экономика труда / Под ред. Н.А.

Горелова. - СПб.: Питер, 2013. - 704 с.

Приложение А

Таблица А.1 - Маршрутная карта изготовления

изделия "Балка"

|

№

Опер.

|

Наименование

операции

|

Тип

оборудования

|

E t штук минут

|

|

005

|

Комплектовочное

|

Стол

комплектовочный

|

7,8

|

|

010

|

Контроль

контрольный

|

Стол

контрольный

|

1,55

|

|

015

|

Пескоструйная

|

Камера

пескоструйная

|

9,5

|

|

020

|

Сборочная

(прихватка)

|

Верстак

|

73,8

|

|

025

|

Сварочная

|

ПОСТ

ДЭС

|

101,31

|

|

030

|

Пескоструйная

|

Камера

пескоструйная

|

8,9

|

|

035

|

Слесарная

|

Верстак

|

26,0

|

|

040

|

Сверлильная

|

2А

125

|

20,92

|

|

045

|

Сборочная

прихватка

|

Верстак

|

23,1

|

|

050

|

Сварочная

|

ПОСТ

ДЭС

|

38,15

|

|

055

|

Пескоструйная

|

Камера

пескоструйная

|

7,9

|

|

060

|

Слесарная

|

Верстак

|

11,4

|

|

065

|

Сверлильная

|

В

- С 2А 125

|

33,0

|

|

070

|

Маркирование

|

Стол

маркировочный

|

4,68

|

|

075

|

Контроль

|

Стол

контрольный

|

20,4

|

|

080

|

Термообработка

|

-------------

|

----

|

|

085

|

Слесарная

|

Верстак

|

19,0

|

|

090

|

Контроль

резьбы

|

Стол

контрольный

|

5,1

|

|

095

|

Гальванопокрытие

|

---------------

|

----

|

|

100

|

Малярная

|

---------------

|

----

|

|

105

|

Маркирование

|

Стол

маркировочный

|

1,33

|

|

110

|

Контроль

окончательный

|

Стол

контрольный

|

6,22

|

|

115

|

Упаковывание

|

Верстак

|

1,2

|

|

120

|

Транспортирование

|

Электрокар

|

-----

|

|

Итого:

|

|

421,26

|

Приложение Б

Таблица Б.1 - Трудоёмкость изготовления изделия

|

№

|

Наименование

|

Тип

оборудования

|

E t штук минут

|

|

|

1

|

Комплектовочное

|

Стол

комплектовочный

|

7,8

|

0,13

|

|

2

|

Контроль

|

Стол

контрольный

|

33,27

|

0,555

|

|

3

|

Пескоструйная

|

Камера

пескоструйная

|

26,3

|

0,438

|

|

4

|

Сборочная

|

Верстак

|

154,5

|

2,575

|

|

5

|

Сварочная

|

ПОСТ

ДЭС

|

139,46

|

2,324

|

|

6

|

Сверлильная

|

В

- С 2А 125

|

53,92

|

0,899

|

|

7

|

Маркирование

|

Стол

маркировочный

|

6,01

|

0,100

|

|

Итого:

|

|

421,26

|

7,021

|

Приложение В

Таблица В.1 - Общие затраты на металл

|

Марка

материала

|

Расход,

кг

|

Цена

за 1 кг., руб.

|

Транспортно-заготовительные

расходы, руб.

|

Общие

затраты на металл

|

|

30ХГСА

|

10,098

|

156,31

|

171,94

|

1736,25

|

Похожие работы на - Расчет экономической эффективности участка по изготовлению сварного узла 'Балка'

|