Управління оборотним капіталом підприємства

Міністерство освіти і науки

України

Київський університет

ринкових відносин

Кафедра фінансів та

банківської справи

Спеціальність 8.050.104

«Фінанси»

Спеціалізація «Фінансовий

менеджмент»

ВИПУСКНА МАГІСТЕРСЬКА РОБОТА

на тему:

Управління оборотним капіталом

підприємства

Магістрант студентка

Шкарупа Олена Василівна

Науковий керівник: к.е.н.,

доцент

Герасьов Віктор Васильович

Київ - 2013

ЗМІСТ

ВСТУП

РОЗДІЛ

1. ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМ

.1

Сутність оборотного капіталу та його значення в системі управління фінансами

підприємства

.2

Управління оборотними активами підприємств

.3

Особливості формування та використання оборотного капіталу торговельних

підприємств

Висновки

до розділу 1

РОЗДІЛ

2. АНАЛІЗ ЕФЕКТИВНОСТІ ФОРМУВАННЯ ОБОРОТНОГО КАПІТАЛУ ПІДПРИЄМСТВ

.1

Оцінка ринкових умов формування оборотного капіталу та

активів

торгівельних підприємств

.2

Аналіз стану оборотних активів торговельних підприємств та джерел їх

авансування на прикладі ТОВ « АД Шина»

.3

Аналіз ефективності авансування оборотного капіталу підприємств

Розділ 3. Напрями

удосконалення управління оборотним капіталом підприємств

Висновки до розділу 2

РОЗДІЛ

3. НАПРЯМИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ ПІДПРИЄМСТВ

.1

Формування напрямів управління оборотним капіталом

3.2

Впровадження методів управління оборотним капіталом підприємства

.3

Напрями оптимізації оборотного капіталу торговельних підприємств

Висновки

до розділу 3

ВИСНОВКИ

СПИСОК

ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Управління оборотним капіталом відносно нова сфера

функціонального управління підприємством. Воно являє собою одну з найбільш

комплексних управляючих систем, в якій інтегруються методологічні принципи

фінансового, операційного, інноваційного менеджменту, бухгалтерського обліку,

контролінгу, логістики та інших спеціальних областей знань.

Основи управління оборотним капіталом пов`язані зі

здійсненням операційної чи інвестиційної діяльності підприємства. Тому загальна

увага в системі менеджменту оборотного капіталу приділяється забезпеченню

ефективності формування операційним чи інвестиційним процесом. Разом з тим на

сучасному етапі все більшого розвитку отримують і відносно нові інтегровані

системи менеджменту оборотного капіталу тому, що управління оборотним капіталом

є складовою загальної економічної стратегії підприємства. Вона передбачає

формування оптимального обсягу та складу оборотних активів і джерел їх

авансування, що потребує аналізу і визначення принципових підходів до їх

оптимізації за видами, серед яких потрібно виділити: обґрунтування оптимальних

значень оцінних показників стану оборотного капіталу в залежності від чинної

політики його формування, управління дебіторською заборгованістю, управління

грошовими потоками, управління запасами, управління поточними фінансовими інвестиціями,

управління ризиками використання оборотних активів, також забезпечення

необхідної ліквідності і підвищення рентабельності, обґрунтування загального

обсягу оборотного капіталу і джерел його формування. Особливу увагу в вирішені

задач управління оборотними активами торгівельних підприємств треба поділяти

розв`язанню оптимізаційних задач шляхом побудови моделі формування оптимального

складу оборотних активів з урахуванням обмежень, які відображають ефективність

управління оборотними активами,моделі для оптимізації складу джерел авансування

оборотних активів з урахуванням обмежень, які характеризують фінансовий стан

підприємства.

Ефективне управління оборотними капіталом і активами вирішує

цілий комплекс проблем стратегічного розвитку підприємства і забезпечує високі

кінцеві результати всієї господарської його діяльності. З врахуванням цієї

високої ролі менеджмент оборотного капіталу на кожному підприємстві повинен

базуватися на широкому спектрі вже накопичених системних знань в цій області та

ефективному практичному використанні моделей, фінансових інструментів,

механізмів та методів.

Тому вибрана тема дипломного дослідження є актуальною та

практично значимою.

Основною метою дослідження є удосконалення управління

оборотним капіталом підприємства та складу джерел авансування оборотних активів

, а також розробка практичних рекомендацій по їх застосуванню в діяльності

конкретного підприємства.

Згідно із метою дослідження в процесі вивчення теми були

поставлені наступні завдання:

1. Дослідження сутності оборотного капіталу та його значення

в системі управління фінансами підприємства.

2. Вивчення системи управління оборотним капіталом

підприємства.

. Дослідження правового забезпечення та нормування як

методу управління оборотним капіталом підприємства.

. Оцінка ринкових умов формування оборотного капіталу

та активів підприємств - об’єкта дослідження ТОВ «АД Шина».

. Аналіз стану оборотних активів торговельних

підприємств та джерел їх авансування на прикладі ТОВ «АД Шина».

. Аналіз ефективності авансування оборотного капіталу

підприємств.

. Впровадження методів управління оборотним капіталом

підприємства.

Об’єктом дослідження є оборотні активи підприємства ТОВ «АД

Шина».

Предметом дослідження є сукупність теоретичних, методичних і

практичних проблем, пов’язаних з функціонуванням оборотного капіталу на

підприємстві і підвищенням ефективності управління ним.

Основними методами дослідження є економіко-статистичні

методи, економіко-математичні. Для розрахунків використано табличний процесор

Microsoft Excel 7,0 для Windows 98, що входить до програмного пакету Microsoft

Offise для ПЕОМ.

Інформаційною базою дипломного дослідження є статистичні дані

Державного комітету статистики України, різноманітні посібники, підручники,

словники та інша література щодо оцінки та методів управління оборотним

капіталом підприємства.

Структура роботи.

Робота складається зі вступу, трьох розділів (кожен з яких

складається з трьох підрозділів), висновків і списку використаної літератури.

У вступі висвітлені загальні риси управління оборотним капіталом

підприємства, мета і завдання дипломної роботи.

В першому розділі висвітлені теоретичні засади управління

оборотним капіталом підприємства.

У другому розділі проведено аналіз ефективності формування

оборотного капіталу підприємства.

В третьому розділі проведено розробку методик удосконалення

управління оборотним капіталом, вплив управлінням оборотними активами на

витрати підприємства, впровадження методів управління оборотним капіталом

підприємства, поточними фінансовими інвестиціями та моделювання механізмів

управління.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ

УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ

.1 Сутність оборотного капіталу та його значення в системі

управління фінансами підприємства

Капітал підприємства характеризує загальну вартість засобів у

грошовій, матеріальній і нематеріальній формах, які інвестуються у формування

його активів.

Капітал - одна з найбільш використовуваних економічних

категорій. Він є базою створення і розвитку підприємства й у процесі

функціонування забезпечує інтереси держави, власників і персоналу. Будь-яка

організація, що веде виробничу чи іншу комерційну діяльність повинна мати

визначений капітал, що представляє собою сукупність матеріальних цінностей і

коштів, фінансових вкладень і витрат на придбання прав і привілеїв, необхідних

для здійснення його господарської діяльності.

Під загальним поняттям «капітал підприємства» розуміють різні

його види, які характеризуються десятками термінів. Все це потребує відповідної

систематизації термінів, які використовуються. Така систематизація проведена за

найбільш важливими класифікаційними ознаками (Дод. А, табл. 1, табл. 2).

Таблиця

1.1

Види капіталу підприємства

|

Ознаки

|

Обґрунтування

ознаки

|

|

1. За належністю

підприємству

|

1. Власний капітал

характеризує загальну вартість засобів підприємства, які належать йому на

правах власності та використовуються ним для формування відповідної частини

його активів.

|

|

2. Позиковий

капітал характеризує залучення для фінансування розвитку підприємства на

основі повернення коштів або інших майнових цінностей.

|

|

2. За цілями

використання

|

2. Позиковий

капітал є тією його частиною, яка використовується у процесі інвестування в

грошові інструменти (короткострокові та довгострокові депозитні вклади в

комерційних банках), а також боргові фондові інструменти (облігації, депозитні

сертифікати, векселі тощо)

|

|

3. Спекулятивний

капітал характеризує ту частину, яка використовується у процесі здійснення

спекулятивних фінансових операцій

|

|

3. За формами

інвестування

|

1. Капітал у

фінансовій формі.

|

|

2. Капітал у

матеріальній формі.

|

|

3. Капітал у

нематеріальній формі.

|

|

4. За об’єктом

інвестування

|

1. Основний капітал

характеризує ту частину капіталу, яку використовує підприємство, тобто яка

інвестована в усі види його позаоборотних активів (але тільки в основні

засоби, як це часто трактується в літературі).

|

|

2. Оборотний

капітал характеризує ту його частину, яка інвестована в усі види його

оборотних активів

|

|

7. За

організаційно-правовими формами діяльності

|

1. Акціонерний

капітал - капітал підприємств, створених у формі акціонерних товариств.

|

|

2. Пайовий капітал

- капітал партнерських підприємств-товариств з обмеженою відповідальністю,

командитних товариств тощо.

|

|

3. Індивідуальний

капітал - капітал індивідуальних підприємств, тобто сімейних

|

Капітал будь-якого підприємства представлений двома

складовими: власними та позиковими коштами.

У сучасних умовах для багатьох вітчизняних підприємств

типовим наслідком кризових явищ їх економічного розвитку є гостра нестача

оборотного капіталу, яка супроводжується низьким рівнем його використання.

Оборотному капіталу належить особливе місце у структурі капіталу підприємства,

оскільки від якості управління ним залежить безперервність процесу виробництва

та реалізації продукції, ліквідність підприємства, його платоспроможність та

рентабельність. На сучасному етапі розвитку економіки України оборотний капітал

як економічна категорія потребує глибшого дослідження та удосконалення

організації управління ним на практиці.

Термін «оборотний капітал» походить від англійського поняття

«circulating capital». Для української економіки термін «оборотний капітал» є

відносно новим, більш звичним і застосованим є термін «оборотні активи»,

поточні активи», «оборотні кошти».

Деякі автори ідентифікують оборотний капітал з оборотними

коштами. Треба відмітити, що оборотний капітал ширше поняття оборотних коштів.

Оскільки, враховуючи вищевикладене, в сучасних умовах до складу оборотних

активів підприємства враховують і короткострокові фінансові інвестиції, то це

свідчить про неідентичність понять «оборотний капітал» та «оборотні кошти».

Оборотні активи і оборотний капітал є двома категоріями, які

характеризують одні й ті ж об’єкти: грошові кошти, короткострокові фінансові

інвестиції, запаси, дебіторську заборгованість, тому поняття «оборотний

капітал» та «оборотні активи» ототожнюються багатьма науковцями. Вважається, що

це ототожнення має обмеження . Оборотний капітал на відміну від оборотних

активів не споживається та витрачається, а інвестується з подальшим його

збільшенням. Як економічна категорія, оборотний капітал виражає відносини

купівлі-продажу грошових коштів, які на ринку виступають своєрідним товаром.

Придбання такого товару підприємцем означає появу фінансових ресурсів для

авансування оборотних активів, які на відміну від капіталу мають

натурально-речову форму і повністю споживаються в одному

торговельно-комерційному циклі. Неадекватність ототожнення оборотного капіталу

з оборотними активами викликана тим, що авансований в оборотні активи капітал

приймає їх натурально-речову форму і тільки по закінченню операційного циклу

використання оборотних активів повертається в тому ж обсязі і формі.

Дослідивши різні підходи науковців в економічній літературі

до визначення оборотного капіталу в роботі виділені три підходи до тлумачення

сутності оборотного капіталу.

Перший підхід визначає оборотний капітал як грошові кошти,

авансовані для формування оборотних виробничих фондів і фондів обігу. Ці

науковці визначають його грошову природу, функцію платіжного обслуговування

кругообігу. Зелгавілс І.В. визначає оборотний капітал як «грошові кошти й

мобільні активи, які перетворяться в грошові кошти впродовж одного виробничого

циклу, що забезпечує безперервність виробничого процесу виробництва й обороту

та отримання прибутку» [6, с 68]. До такої точки зору схиляються Парфаняк П.О. [8,

с. 47], Усатов І.А. [11, с. 96]. Гриньова В.М., Коюда В.О. надають таке

трактування: «оборотний капітал - це кошти, що обслуговують процес

господарської діяльності, які беруть участь одночасно і в процесі виробництва,

і в процесі реалізації продукції» [12, с. 62].

Друга група економістів визначають оборотний капітал як

мобільні активи, які використовуються і реалізуються підприємством протягом

року або операційного циклу. Володькіна М.В. дає таке трактування досліджуваній

економічній категорії: «оборотний капітал - це частина активів підприємства,

яка включає оборотні кошти та короткострокові фінансові інвестиції» [5, с. 39].

Але це визначення розглядає тільки склад оборотних активів, а не відображає

економічну суть оборотного капіталу і не розкриває повного його значення.

Ковальов В.В. вважає, що оборотний капітал належить до

мобільних активів підприємства, які є грошовими коштами або можуть бути

перетворені в них протягом року або одного виробничого циклу [7, с. 330]. До

аналогічної точки зору схиляється і Русак Н.А. [10, с. 107]. Це визначення

досить точно відображає суть оборотного капіталу, проте воно не розкриває

економічної природи даної категорії. Таке формулювання, є дуже невизначеним,

оскільки не відображає суті досліджуваної категорії.

Третя група економістів визначає оборотний капітал як

авансовану вартість. На відміну від розглянутих вище визначень, тут

підкреслюється, по-перше, рухомий відновлюваний характер вартості, яка лише

авансується й повертається після кожного кругообігу в грошовій формі. По-друге,

у характеристиці оборотного капіталу як авансованої вартості підкреслюється, що

створений додатковий продукт до оборотного капіталу не відноситься. За таким

підходом: оборотний капітал - фінансові ресурси, вкладені в об'єкти,

використання яких здійснюється фірмою або в рамках одного відтворювального

циклу, або в рамках відносно короткого періоду часу» [1, с 302]. Кулішов В.В.

зазначає, що «оборотний капітал (оборотні засоби) - частина продуктивного

капіталу, вартість якого в процесі споживання цілком переноситься на продукт і

повертається до підприємця в грошовій формі протягом кожного кругообігу

капіталу» [7, с. 83]. Поддєрьогін А.М. об`єднує терміни «оборотний капітал» і

«оборотні кошти». В його редакції «оборотний капітал (оборотні кошти) - це кошти,

авансовані в оборотні виробничі фонди й у фонди обігу для забезпечення

безперервності процесу виробництва, реалізації продукції та отримання прибутку»

[9, с. 83]. Ми вважаємо це визначення найбільш виправданим. Воно розкриває суть

та економічну природу оборотного капіталу. На думку авторів, бухгалтера,

використовуючи поняття «оборотний капітал» мають на увазі «чистий оборотний

капітал» (net working capital), який представляє різницю між оборотними

(поточними) активами і поточними зобов`язаннями. На відміну від бухгалтерів,

фінансові аналітики під оборотним капіталом розуміють оборотні активи (оборотні

кошти, поточні активи) тобто брутто-оборотний капітал (gross working capital),

який визначається як інвестиції підприємства в оборотні активи, такі як грошові

кошти, ринкові цінні папери, дебіторську заборгованість, товарно-матеріальні

запаси. Як бачимо, представлене визначення також відображає напрями

використання фінансових ресурсів підприємства, але, не розкриває основних рис

оборотних активів.

Арутюнов Ю.А. вважає, що «оборотний капітал - це інвестиції в

поточні активи, які називають також оборотними коштами. Особливістю оборотного

капіталу є те, що він не витрачається, не споживається, а авансується, що

припускає повернення коштів після кожного виробничого циклу або кругообігу, що

включає виробництво продукції, її реалізацію, одержання виручки» [2, с.137]. У

своєму визначенні автор точно характеризує економічну природу оборотного

капіталу, але як вже визначалося до складу оборотних активів не включаються

короткострокові фінансові інвестиції. Тому більш виправданим було б таке

визначення: оборотний капітал - інвестиції в оборотні активи.

Отже, оборотний капітал слід розглядати як авансовану

вартість в елементи оборотних виробничих фондів і фондів обігу для забезпечення

безперервного процесу виробництва та реалізації продукції з метою досягнення

достатнього рівня прибутковості підприємства. Цим наголошено, по-перше,

вартісну природу оборотного капіталу, по-друге, виділяється його речове

втілення-оборотні виробничі фонди і фонди обігу, по-третє, визначається мета

авансування-досягнення достатнього рівня прибутковості.

Окреслення економічної сутності категорії «оборотний капітал»

- це перший, але дуже важливий етап на шляху управління оборотним капіталом

підприємства в сучасних умовах господарювання.

Оборотний капітал або оборотні (поточні) активи це сукупність

майнових цінностей підприємства, що обслуговують поточний господарський процес

і цілком споживаних протягом одного операційного (виробничо-комерційного) циклу

[123]. Часто поняття оборотного капіталу розглядають як рішення по

короткостроковому фінансуванню, що узагальнюють за назвою управління оборотним

капіталом. Оборотний капітал складається з коштів і інших ліквідних активів, що

можуть бути конвертовані в грошові кошти протягом року або операційного циклу.

Склад оборотних активів відрізняється в залежності від області діяльності

підприємства (Рис. 1.1).

Оборотний капітал виробничого підприємства характеризується

обсягом, структурою авансування i показниками ефективності його використання.

Оптимальні обсяги, структура, лiквiднiсть та швидкість обігу оборотних активів

забезпечують максимальну ефективнiсть авансування в них капiталу. В практичнiй

діяльності показники ефективностi авансованого оборотного капiталу аналогiчнi

показникам ефективностi використання оборотних активiв.

Рисунок 1.1 Оборотні активи виробничого підприємства

Будучи основою фiнансового стану, авансований оборотний

капiтал стає важливим iнструментом економiчного механiзму функцiонування

пiдприємницьких структур, оскiльки виступає найбiльш мобiльною частиною

капiтального ресурсу. Як будь-який iнструмент економiчного механiзму

пiдприємства оборотний капiтал пiдлягає плануванню i контролю за рацiональним

його використанням. Авансований оборотний капiтал стає об’єктом економiчного

управлiння пiдприємством. Слiд зазначити й таке, що оборотний капiтал

формується на ринкових засадах, а тому є об’єктом ринкових вiдносин. Ефективне

виконання оборотним капіталом функцій iнструмента управлiння економiчним

механiзмом дiяльностi пiдприємств пов`язане з такими його властивостями:

по-перше, авансування капiталу має спiльну мету з

функцiонуванням економiчного механiзму, а саме, досягнення стратегiчних цiлей i

пiдвищення ринкової вартостi пiдприємства;

по-друге, авансований оборотний капiтал - це найбiльш активна

форма залучення капiталу в економiчний механiзм, хоча є й пасивна його частина

- страховий та резервний фонди, які пов’язані з запобіганням ризикiв;

по-третє, процес авансування оборотного капiталу

характеризується можливiстю його використання в альтернативних формах активiв,

що призводить до вiдхилення вiд основного призначеня;

по-четверте, оборотний капiтал, незалежно вiд етапу його

кругообороту, виступає об’єктом ринкових відносин, приймає участь у формуваннi

ринку iнвестицiй і пов’язаний з фiнансовим управлiнням пiдприємством;

по-п’яте, оборотний капiтал є носiєм фактора лiквiдностi,

iнакше кажучи «дезавансування» активів. Лiквiднiсть при цьому розглядається як

здатнiсть оборотних активiв бути реалiзованими при необхiдностi по своїй

реальнiй ринковiй цiнi [23, 16-17]. Це особливо важливо при настаннi

несприятиливих умов для господарювання;

накiнець, оборотний капiтал як інструмент управління є

показником оцiнки загального фiнансового стану пiдприємства і сам виступає

об’єктом економiчного управлiння ресурсами підприємницької структури.

Узагальнення властивостей оборотного капiталу дають пiдстави

стверджувати, що в системi функцiонування торговельних пiдприємств оборотний

капiтал вiдiграє важливу роль (рис. 1.2). Як показано на рис. 1.2, авансування

оборотного капiталу забезпечує не тiльки формування оборотних активiв, а й

виступає важливою умовою вирішення практично всiх стратегічних і тактичних

завдань діяльності підприємств. I як наслідок ефективного застосуваня

оборотного капіталу - розвиток пiдприємства, зростання його ринкової вартостi,

пiдвищення економiчної, соцiальної ефективностi.

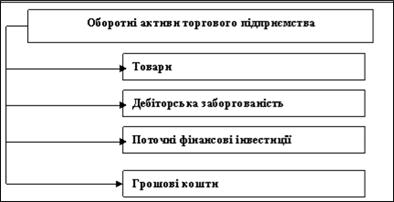

Головною відмінністю структури оборотних коштів виробничих

підприємств від структури оборотних коштів торговельних компаній є відсутність

в останніх виробничих запасів, незавершеного виробництва і готової продукції.

Замість цих активів у торговельних компаній присутня група активів за назвою

«Товари» (рис. 1.3).

Склад i структура капiталу торговельних пiдприємств

визначається особливостями торговельної дiяльності, але сутнiсть i роль

капіталу не залежать вiд виду пiдприємництва.

Рисунок 1.2 Роль оборотного капiталу в економiчному механiзмi

функціонування підприємства

Рисунок 1.3 Оборотні активи торгового підприємства

Головною вiдмiннiстю структури всього капiталу в торгiвлi від

інших галузей економіки є домiнуюче положення оборотного капiталу. Це потребує

обґрунтування ефективних механізмів його формування та використання кожним

суб`єктом торговельної діяльності.

Оборотний капiтал торговельних пiдприємств як економiчна

категорiя характеризується широким дiапазоном економiчних вiдносин. До них

належать економічні вiдносини торговельних пiдприємств з: юридичними та

фiзичними особами стосовно формування первiсного капiталу, а при необхiдностi -

його поповнення; учасниками логiстичної системи щодо відшкодування витрат

обігу; постачальниками товарiв i послуг вiдносно розрахункiв за них i утворення

кредиторської i дебiторськоi заборгованостей; покупцями товарiв i торговельних

послуг, пов`язаних з оплатою покупок і наданням товарного кредиту; податковими

службами щодо сплати податкiв і виникнення кредиторської заборгованості;

системою законодавчого регулювання питань дотримання підприємницького

законодавства щодо формування та використання оборотного капіталу; окремими

підрозділами внутрішнього механiзму економiчного управлiння підприємством.

Для більш глибокого дослiдження ролi оборотного капiталу в

діяльності торговельних підприємств необхідно розглянути кожну стадію його

кругообігу. В узагальненому виглядi кругообіг капіталу в системi економiчного

управлiння торговельною дiяльнiстю пiдприємства можна подати схематично

формулою:

де ОКг - оборотний капiтал у грошовiй формi;

ОА - оборотнi активи, авансованi оборотним капiталом;

ЛП - логiстичнi потоковi процеси (торговельно-технологiчна

дiяльнiсть разом з інформаційними, платiжно-розрахунковими та сервісними

операцiями);

Тпот - вихiдний товарний потiк (реалiзацiя товарiв оптом або

в роздрiб);

Пт - послуги торговельного пiдприємства;

Г¢ - сума виручених грошей за реалiзованi товари й торговельнi

послуги.

Наведена формула iлюструє стадiї змiни форм оборотного

капiталу відповідно до етапів торговельної дiяльностi, якi, за Положенням

(стандартом) бухгалтерського облiку 3 «Звiт про фiнансовi результати»,

вiдносяться до основної операцiйноi дiяльностi торговельних пiдприємств [24, п.

4] і розпочинаються з закупiвлi товарiв i послуг. Взаємини (розрахунки) мiж

постачальником i покупцем товарiв можуть мати просту (пряму) форму, коли

розрахунки ведуться в момент купiвлi-продажу (Г -Т; Т - Г), або ускладнюються

(опосередковуються) допомiжними процесами, пов`язаними з вiдстрочкою платежу,

введенням авансових платежiв, одержанням кредитiв, застосуванням факторингу

тощо. Змiст першого етапу торговельної дiяльностi проявляється у взаємному

вiдчуженнi грошей i товарiв, а з точки зору кругообороту капiталу перша його

стадiя означає авансування грошових коштiв в оборотнi активи пiдприємств.

З купiвлi оборотних активiв розпочинаються логiстичнi

потоковi процеси: грошово-товарний потік і документальне його оформлення,

транспортування, зберiгання, сортування, передпродажна пiдготовка, фасування,

пакування товарiв та інші послуги. Цi процеси формують торговельнi послуги, якi

на останнiй стадiї товароруху реалiзуються разом з товарами оптовим покупцям

або безпосереднiм споживачам. Пiдприємство на цьому етапі виступає продавцем

товарiв i торговельних послуг. Розрахунки мiж ним i покупцями як і на першому

етапі, можуть мати просту (пряму) або ускладнену (опосередковану) форму.

Особливо слiд пiдкреслити, що на кiнцевому етапі торговельної

дiяльностi сума виручки у грошовiй формi (Г¢) перевищує обсяг

авансованого оборотного капiталу на суму торговельного доходу, який є виручкою

вiд реалiзацiї торговельних послуг, що вiдображається у звiтi про фiнансовi

результати по рядку 050 i називається валовим прибутком. Відтак, логiстичнi

потоки розпочинаються i закiнчуються грошовими потоками, якi мають зворотний до

товарних потокiв напрямок, конкретнiше, вхiдний товарний потiк (надходження

товарно-матерiальних цiнностей) супроводжується вихiдним грошовим потоком,

тобто оплатою товарно-матерiальних цiнностей i навпаки. Варто наголосити:

вхідний грошовий потiк (виручка вiд реалiзацii) повинен перевищувати вихiдний

(оплату товарно-матеріальних цінностей).

Отже, поглиблене вивчення сутностi авансування оборотного

капiталу показало, що кожнiй стадiї кругообороту вiдповiдає властива тiльки цiй

стадiї функція, що означає: кожна форма оборотного капiталу вiдiграє свою

особливу роль в економiчнiй дiяльностi пiдприємства. Загальним є тiльки те, що

всі вони виступають об’єктами економiчного управлiння пiдприємством в механiзмі

його функціонування.

Формування оборотного капiталу торговельних підприємств в

грошовiй формi охоплює всi сторони суспiльного вiдтворення, починаючи з

виробництва, включаючи систему кругообiгу доходiв населення, суб’єктiв

пiдприємництва, держави i закiнчуючи сферою споживання.

Сформувавшись як сума грошових коштiв, оборотний капiтал

виконує всi функцiї грошей i в цьому його роль в економiчному механiзмi

функцiонування пiдприємства. Наприклад, оборотний капiтал виконує функцiю мiри

вартостi кожного виду необхiдних для забезпечення пiдприємницької дiяльностi

оборотних активiв. I в цiй функцiї вiн використовується в бухгалтерському

облiку на протязi всього кругообороту авансованих активiв. Властивiсть

оборотного капiталу трансформуватися iз однiєї капiтальної форми в iншу робить

його засобом обертання. Особливо яскраво в оборотному капiталi проявляється

його функцiя платiжного засобу. Кожен цикл операцiйної і фiнансової дiяльностi

супроводжується платiжно-розрахунковими операцiями у вiдповiдному режимi.

У фінансових організацій, таких як банки, страхові компанії,

пенсійні фонди відсутні товарні активи. Товаром у даному випадку виступають

кошти [124]. Тому структура оборотних коштів, відображаючи специфіку роботи

фінансових організацій, містить кошти, цінні папери різної ліквідності і

кредити, і заборгованість клієнтів, як аналог дебіторської заборгованості

промислових і торговельних підприємств (рис. 1.4).

Дослiдження сутностi та ролi оборотного капiталу в будь-якій

пiдприємницькiй дiяльностi за умов ринкових вiдносин дозволяє зробити висновок,

що його слiд розглядати з двох бокiв: з теоретичного боку - як економiчну

категорiю, а з практичного - як показник оцінки фiнансового стану суб’єктiв

пiдприємництва та ресурс їхнього економiчного механiзму.

Рисунок 1.4 Оборотні активи фінансової організації на

прикладі комерційного банка

Як економiчна категорiя оборотний капiтал виражає ринкові

вiдносини щодо формування й авансування грошових коштiв у необхiднi для

пiдприємництва оборотнi активи та повернення його по закiнченню кожного обороту

в тiй же грошовiй формi. Виходячи з цього пiдходу, капiтал будь-якої

пiдприємницької структури за джерелами формування може бути внутрішнього

походження і залученим ззовні. Економiчнi вiдносини формування капiталу мають

великий вплив на ефективнiсть його використання. Тому виникає необхiднiсть

завчасних розрахункiв ефективностi рiзних джерел формування капiталу i,

зокрема, оборотного.

Зрозумiло, коли торговельне пiдприємство має достатній обсяг

оборотного капiталу в грошовiй, тобто в абсолютно лiквiднiй формi, то воно

спроможне вчасно авансувати всi свої логiстичнi потоковi процеси, інакше

кажучи, без затримки оплачувати закупiвлю товарно-матерiальних цiнностей, їх

транспортування, зберiгання, складування, пiдготовку до продажу; покривати iншi

логiстичнi витрати, включаючи й заробiтну плату працiвникам; формувати резервнi

та страховi фонди, пов’язанi з логiстичними потоками; забезпечувати сплату

податкiв та iнших обов’язкових платежiв, а також виплату дивiдендiв на акцiї,

доходу власникам капiталу, вiдсоткiв на облiгацiї тощо [123].

При нестачi у пiдприємства оборотного капiталу процеси

розрахункiв за купленi оборотнi активи порушуються i виникає борг перед

постачальниками, тобто кредиторська заборгованiсть (товарний кредит) як

вимушене джерело залучення коштiв ззовнi.

Але пiдприємства мають i своїх боржникiв (дебiторiв), борг

яких називається дебiторською заборгованiстю i означає вiдволiкання оборотного

капiталу вiд ефективного використання - забезпечення товароруху, починаючи з

закупiвлi i закiнчуючи реалiзацiєю товарiв. Вiдрив оборотного капiталу вiд

логiстичного процесу проявляється й на стадiї реалiзацiї товарiв в роздрiбнiй

торговельнiй мережi безпосереднiм споживачам, коли товари продаються в кредит.

Такий спосiб розрахункiв за проданi товари теж призводить до дебiторської

заборгованостi, що означає затримку кругообороту авансованого в них капiталу.

Таким чином, кредиторська та дебiторська заборгованостi як по

одинцi, так i разом означають збої у забезпченнi оборотним капіталом

логiстичних потокових процесiв.

Оскiльки оборотний капiтал на початку i в кiнцi свого

кругообороту має форму грошей, то йому властива й така функцiя грошей як

нагромадження та заощадження. Роль даної функцiї для пiдприємства полягає у

формуваннi страхових i резервних фондiв, якi iммобiлiзуються з товароруху i

використовуються для покриття непередбачуваних потреб та втрат вiд надзвичайних

подiй. На стадiї нагромаджень i заощаджень оборотний капiтал має властивiсть

активів з абсолютною лiквiдностю, тобто вiн може бути використаним як засiб

платежу у будь-який момент.

Отже, функцiї оборотного капiталу проявляються в

обслуговуваннi кругообороту оборотних активiв, який в торгiвлi виступає

логiстичним потоковим процесом.

Наявнiсть оборотного капiталу є об’єктивною передумовою як

заснування пiдприємницької дiяльностi, пов`язаною зі стадією кругообороту

капіталу, так i її продовження з використанням наступних етапів кругообороту.

Капiтал на вiдмiну вiд активiв, в які вiн авансований, не

збiльшується i не зменшується, крiм випадкiв псування або знищення активів

(зрозумiло: псування, пошкодження або знищення майна призводить до втрат

капiталу в нього авансованого), а тiльки опосередковує економiчний їх кругообіг.

Оборотний капiтал, що авансується в торговельну дiяльнiсть у грошовiй формi,

виходить з неї у тiй же грошовiй формi i в тому ж обсязi, аби знову

забезпечувати кругообігу вiдповiдних активiв.

Економiчним результатом авансування оборотного капiталу в

активи підприємства виступає одержаний прибуток (надлишок над авансованим

капiталом), який означає, що авансованi кошти вiдбулися як капiтал (стали

капiталом), бо забезпечили отримання прибутку, тобто досягли мети авансування

капiталу в оборотні активи підприємств.

Планування оборотного капіталу ґрунтується на визначенні

потреб в оборотних активах для досягнення поставлених цілей і задач на плановий

період, тобто воно є похідним від планових потреб в оборотних активах.

Дослiдження сутностi та ролi оборотного капiталу в системi

економiчного управлiння дiяльнiстю торговельних пiдприємств дозволяє зробити

висновок, що оборотний капiтал виступає як економiчна категорiя, як об’єкт

економiчного управлiння та iнструмент економiчного механiзму функцiонування пiдприємств.

Головне призначення оборотного капiталу полягає в авансуванні оборотних

активiв.

Оборотнi активи торговельних пiдприємств використовуються

переважно в забезпеченнi логiстичих потокових процесiв, тобто в

торговельно-технологiчних процесах, які відносяться до основної операційної

діяльності в торгівлі.

Завершується кругооборот оборотного капiталу в торгiвлi

виручкою вiд реалiзацiї товарiв, яка перевищує обсяг авансованого обсягу

капiталу на суму реалiзованого торговельного доходу, тобто на суму виручки вiд

реалiзацiї торговельних послуг, якi супроводжують товарний потік [127].

Торговельний дохід покликаний покривати витрати обiгу i

забезпечувати отримання прибутку або соцiального ефекту. Якщо пiдприємство

отримує прибуток або iнший зиск, то авансування капiталу досягло своєї мети.

На кожнiй стадiї кругообороту оборотний капiтал виконує

вiдповiднi функцiї. Загалом же достатність, структура та швидкiсть обертання

оборотного капiталу забезпечують фiнансове становище пiдприємства.

Оборотний капiтал є важливим iнструментом економiчного

механiзму функціонування пiдприємств i незамінним засобом пiдвищення

ефективностi торговельної діяльності.

Треба відмітити, що операційний цикл - це тривалість часу,

необхідного для придбання запасів, їхньої переробки і продажу, і одержання за

це грошей. Цикл має два окремих періоду. У перший входить час, необхідний для

придбання, переробки і продажу запасів [123]. Він називається періодом обороту

запасів (Рис. 1.5).

Другий період це час, протягом якого оплачуються рахунки до одержання,

і називається періодом обороту або обертання дебіторської заборгованості.

Операційний цикл показує, яким чином продукт рухається по рахунках поточних

активів. З кожним новим періодом актив стає більш Грошовий відтік для

підприємства наступає не відразу, а через якийсь час, що називається періодом

оплати кредиторської заборгованості. Він складається з періоду оплати поточної

заборгованості перед постачальниками (товарна кредиторська заборгованість),

періоду оплати поточної заборгованості перед бюджетом і персоналом, а також

періоду обороту авансових платежів покупців (середній термін передоплати

продукції і/або товарів покупцями).

Рисунок 1.5 Грошовий потік у часі та короткострокова

операційна діяльність виробничого підприємства

Такий розрив між притоками і відтоками коштів, що є не

профінансований іншими учасниками операційного циклу, викликає необхідність або

позики, або збереження ліквідного запасу у формі коштів або цінних паперів, що

легко реалізуються. Тривалість грошового циклу і, відповідно, необхідна сума

коштів, може регулюватися зміною періодів обороту запасів, оплати дебіторської

і кредиторської заборгованості. Між грошовим циклом і прибутковістю власного

капіталу ROE існує безпосередній зв'язок. Одним з факторів, що визначає ROE, є

оборотність всіх активів. Ніж коротше грошовий цикл, тим менше підприємство

фінансує запаси і дебіторську заборгованість.

Треба відмітити, що Арутюнов Ю.А. вважає, що «оборотний

капітал - це інвестиції в поточні активи, які називають також оборотними

коштами. Особливістю оборотного капіталу є те, що він не витрачається, не

споживається, а авансується, що припускає повернення коштів після кожного

виробничого циклу або кругообігу, що включає виробництво продукції, її реалізацію,

одержання виручки» [23, с. 137]. У своєму визначенні автор точно характеризує

економічну природу оборотного капіталу, але як вже визначалося до складу

оборотних коштів не включаються короткострокові фінансові інвестиції. Тому

більш виправданим було б таке визначення: оборотний капітал - інвестиції в

оборотні активи.

Таким чином виявлено, що в економічній літературі існують

різні підходи до визначення суті оборотного капіталу. Ці підходи узагальнено у

таблиці 1.2.

Таблиця

1.2

Підходи до визначення суті оборотного капіталу

|

Підхід

|

Автор

|

Визначення

|

|

1

|

2

|

3

|

|

I. Грошові ресурси,

вкладені до оборотних виробничих фондів і фондів обігу для забезпечення

безперервного виробництва і реалізації виробленої продукції

|

Роштейна Л.О.

|

Оборотні кошти - це

грошові кошти, що знаходяться в розпорядженні об’єднання для створення

запасів сировини, матеріалів і інших матеріальних цінностей [1, с. 61].

|

|

Зві Боді, Роберт

Мертон

|

Оборотні активи -

сума грошових коштів компанії та всі інші статті балансу, які протягом року

передбачається перетворити в гроші [5, с. 114].

|

|

II. Активи, які на

протязі одного виробничого циклу або одного календарного року можуть бути

перетворені в гроші

|

Крейніна М.Н.

|

Оборотні активи -

це мобільна частина майна підприємства, тобто вся вартість тих оборотних активів,

які при нормальних умовах роботи протягом року (або навіть більш коротшого

періоду в межах року) перетворюються в грошові кошти в результаті отримання

виручки від реалізації, обігу цінних паперів і т.п. [6, с. 35]

|

|

Білик М.Д

|

Оборотні активи -

група мобільних активів із періодом використання до одного року, що

безпосередньо обслуговують операційну діяльність підприємства і внаслідок

високого рівня їх ліквідності мають забезпечувати його платоспроможність за

поточними фінансовими зобов’язаннями[8, с.161].

|

|

Володькіна М.В.

|

Оборотний капітал -

це частина активів підприємства, яка включає оборотні кошти та

короткострокові фінансові інвестиції [9].

|

|

Ковальов В.В.,

Русак Н.А.

|

Оборотний капітал

належить до мобільних активів підприємства, які є грошовими коштами або

можуть бути перетворені в них протягом року або одного виробничого циклу [10;

11].

|

|

Холт Р.Н.

|

Оборотний капітал -

активи, які можуть бути переведені в готівку протягом одного року» [12].

|

|

Бланк І.О.

|

Оборотні (поточні)

активи - сукупність майнових цінностей підприємства, що обслуговують поточний

господарський процес і повністю споживаються протягом одного операційного

циклу [13, с.62]

|

|

III. Авансована

вартість у оборотні виробничі фонди і фонди обігу.

|

Ільєнкова С.Д.

|

Оборотний капітал -

фінансові ресурси, вкладені в об'єкти, використання яких здійснюється фірмою

або в рамках одного відтворювального циклу, або в рамках відносно короткого

періоду часу [16].

|

|

Поддєрьогін А.М.

|

Оборотний капітал

(оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди й у фонди

обігу для забезпечення безперервності процесу виробництва, реалізації

продукції та отримання прибутку [17].

|

|

Ермасова Н.Б.

|

Оборотні кошти

(поточні активи) - засоби інвестовані підприємством в поточні операції в час

кожного операційного циклу [21, с.78].

|

|

Смагін В.Н

|

Оборотні кошти -

кошти, які інвестуються підприємством у свої поточні операції [22, с.71].

|

|

Арутюнов Ю.А

|

Оборотний капітал -

це інвестиції в поточні активи, які називають також оборотними коштами.

Особливістю оборотного капіталу є те, що він не витрачається, не

споживається, а авансується, що припускає повернення коштів після кожного

виробничого циклу або кругообігу, що включає виробництво продукції, її

реалізацію, одержання виручки [23, с.137].

|

На підставі проведеного аналізу та узагальнення наукових

підходів до визначення сутності оборотного капіталу його можна визначити таким

чином. Оборотний капітал - це авансована вартість в елементи оборотних

виробничих фондів і фондів обігу на рік чи операційний цикл для забезпечення

безперервного процесу виробництва та реалізації продукції з метою досягнення

достатнього рівня прибутковості підприємства.

1.2 Управління оборотними активами підприємств

Для здійснення будь-якої підприємницької діяльності

підприємство повинно, мати певний обсяг майна, яке може належати йому на правах

власності або користування. Усе майно кожної підприємницької структури

відображається в бухгалтерському балансі, незалежно від схеми бухгалтерського

обліку, і називається її активами.

За визначенням Положення (стандарту) бухгалтерського обліку 2

«Баланс» (далі П(с)БО 2), активи - це «ресурси, контрольовані підприємством в

результаті минулих подій, використання яких, як очікується, приведе до

надходження економічних вигод у майбутньому [25, п.4]. Активи визначаються

стандартом як економічні ресурси у формі сукупних майнових цінностей, які

призначені для використання у господарській діяльності з метою одержання

економічного зиску (вигод) найчастіше у вигляді прибутку.

За характером участі в підприємницькій діяльності та

швидкістю обороту активи підприємств поділяються на оборотні та необоротні. У

вищеназваному пункті Положення оборотні активи визначаються як «грошові кошти

та їх еквіваленти, що не обмежені у використанні, а також інші активи,

призначені для реалізації чи споживання протягом операційного циклу чи протягом

дванадцяти місяців з дати балансу».

Розкриваючи економічну сутність товарно-матеріальних

оборотних активів підприємств торгівлі, слід зазначити що вони виступають

сукупністю речових цінностей підприємства, які використовуються у операційній

діяльності протягом одного комерційного циклу, виходячи з нього в грошовій

формі. У торгівлі комерційна діяльність є основною операційною діяльністю. Вона

забезпечує одержання доходу від реалізації товарів, робіт, послуг, курсових

різниць, від реалізації інших оборотних активів (окрім фінансових інвестицій).

На відміну від оборотних необоротні активи являють собою

сукупність майнових цінностей підприємства, які багаторазово беруть участь у

процесі господарської діяльності і переносять на витрати підприємства свою

вартість відповідно до спрацювання.

В основу такого поділу активів покладено часовий критерій їх

оборотності - термін, протягом якого активи можуть бути реалізовані або

використані у господарській діяльності підприємства. Терміном оборотності

можуть виступати: календарний рік (дванадцять місяців) або операційний цикл -

проміжок часу між придбанням товарно-матеріальних цінностей для здійснення

діяльності і отриманням коштів від реалізації виробленої з них продукції або

закуплених для продажу товарів (послуг).

Стосовно Положень (стандартів) бухгалтерського обліку

(П(с)БО) підприємства самостійно здійснюють поділ активів на оборотні і

необоротні, виходячи з часового критерію оборотності.

За визначенням провідних вітчизняних учених, «Особливістю

кругообороту обігових активів торговельних підприємств є відсутність виробничої

стадії, тобто сукупності операцій, що пов’язані з придбанням та використанням

матеріально-технічних ресурсів, виготовленням продукції підприємства» [19,

526]. Ця особливість визначає процес формування структури майна торговельних

підприємств загалом і оборотних активів зокрема. Головною особливістю активів

торговельних підприємств є домінування оборотних активів. Наприклад, у

загальній вартості активів відібраної для дослідження сукупності торговельних

підприємств частка оборотних активів коливається від 65 до 98%. Такі коливання,

як показав аналіз, залежать найперше від того, чи має підприємство у своїй

власності необоротні активи, зокрема основні фонди, чи ні. У тих підприємств,

які мають власні основні фонди, частка оборотних активів менша ніж у

підприємств, які орендують такі фонди.

Треба відмітити, що домінуюче положення оборотних активів у

майнових ресурсах торговельних підприємств обумовлене специфікою їх діяльності,

пов’язаною з закупівлею товарів та формуванням запасів з метою забезпечення

безперервної їх реалізації.

Збільшення питомої ваги оборотних активів, авансованих чистим

оборотним капіталом, у структурі майна торговельного підприємства свідчить про

зростання можливостей фінансового забезпечення основної операційної діяльності,

яка пов’язана з логістичними потоковими процесами.

Тому головне місце серед функцій формування оборотних активів

торговельних підприємств посідає обслуговування логістичних потоків, починаючи

з закупівлі товарів у виробників і постачальників, включаючи їх

транспортування, складування, зберігання, підготовку до продажу і закінчуючи

реалізацією товарів в оптовій торгівлі для подальшого перепродажу, а в роздрібній

- безпосереднім споживачам та після продажним сервісом. Стає зрозумілим, що

об’єктом логістики в торгівлі є товаропотоки, які супроводжуються

інформаційними, опосередковуються грошовими і забезпечуються сервісними

потоками [26, 27, 125,147; 28, 46-47].

Управління та узгодження організаційних, технологічних,

економічних, екологічних та інших процесів товароруху потребує фінансового

забезпечення, яке полягає в авансуванні найперше оборотного капіталу у

відповідні активи. Оборотний капітал при цьому опосередковує товарорух і

авансує логістичні витрати. Активи, пов’язані з товарорухом, з упевненістю

можна називати логістичними активами, тобто активами основної операційної

діяльності в торгівлі. Інша операційна та фінансова діяльність також

супроводжується відповідними активами. За цією ознакою можна виділити три види

активів: логістичні, інші операційні та фінансові (рис. 1.6)

Через канали торговельної мережі проходять великі потоки

товарно-матеріальних цінностей, опосередкованих оборотним капіталом, які підтверджені

ризикам, а саме небезпека втрат як матеріальних цінностей і авансованого в них

оборотного капіталу. Ризики втрат оборотного капіталу в процесі його

авансування в товари більше пов’язані з інфляцією, ніж з матеріальними

втратами.

Отже, крім інформаційних і грошових процесів, що

супроводжують товарорух, до сфери логістичних витрат слід віднести й витрати,

пов’язані з кадровим забезпеченням, інноваціями та сервісом. Обґрунтування

стратегії управління грошовими потоками охоплює й управління формуванням і

використанням оборотного капіталу на основі потреб в оборотних активах.

Найскладнішим процесом економічного управління торговельним

підприємством є розробка плану ефективного товароруху, який повинен передбачати

постачання потрібної кількості товарів, в потрібному асортименті за вигідними

цінами, в потрібний час і в потрібне місце з мінімальними витратами.

Останнім часом до потоків, які обслуговують товарорух, крім

інформаційних і фінансових, відносять ще й сервісний потік [28, 46-47].

Логістичні потокові процеси обумовлюють особливості операційного циклу

торговельного підприємства, пов'язані з авансуванням оборотного капіталу у

відповідні активи.

Вивчення елементів оборотних активів в системі логістичних

потоків показало, що у їхньому складі переважають матеріальні активи у формі

товарних запасів і запасів інших матеріальних цінностей, зокрема, товарні

запаси займають до 70% обсягу цих активів.

Виходячи з визначень запасів, наведених у П(с)БО 9 «Запаси»,

під запасами в торгівлі слід розуміти активи, які утримуються для подальшого

продажу за умов торговельної діяльності [ 29, п. 4].

Основною метою формування запасів в торгівлі виступає

забезпечення широкого асортименту та безперервності реалізації товарів

покупцям, повне задоволення їх попиту і отримання прибутку підприємством.

Рисунок 1.6 Класифікація оборотних активів підприємств

Врахування мети формування товарних запасів є життєво

необхідним для підприємства, оскільки забезпечує основу для його нормальної

діяльності в плановому періоді. Досягнення такої мети пов’язане з оборотним

капіталом, необхідним для авансування товарних запасів.

Особливістю структури оборотних активів торговельних

підприємств є те, що до їх складу включаються товарні запаси не тільки за

купівельною вартістю, а й з урахуванням витрат обігу, які відносяться на

товарні запаси, тобто на залишок нереалізованих товарів. Ці витрати

відображаються в активах торговельного підприємства в статті балансу

«Незавершене виробництво». Їх розмір визначається часткою логістичних витрат

обігу, пов’язаних з транспортуванням, зберіганням, обробкою, підсортуванням та

передпродажною підготовкою нереалізованих товарів і теж потребує використання

оборотного капіталу для відшкодування.

Період перебування оборотного капіталу у формі товарних

запасів призупиняє його кругооборот і викликає додаткову потребу в капіталі для

авансування товарів, які знаходяться в дорозі під час транспортування, на

складах під час технологічно вимушеного зберігання, в процесі підготовки до

продажу і власне продажу. Управління товарними запасами передбачає оптимізацію

часу на виконання логістичних операцій товароруху.

Крім витрат, пов’язаних з накопиченням і зберіганням товарних

запасів, до оборотних активів відносяться також інші операційні активи, наприклад,

відсотки за кредити, використані на придбання цих товарів.

Велика частка в оборотних активах належить дебіторській

заборгованості, яка згідно П(с)БО 10 «Дебіторська заборгованість» являє собою

суму заборгованості дебіторів підприємству на певну дату. Дебіторами є юридичні

та фізичні особи, які в результаті минулих подій заборгували підприємству певні

суми грошових коштів, їх еквівалентів або інших активів [30, п.4]. До того ж

дебіторська заборгованість поділяється на довгострокову, яка виникає при збоях

в операційному циклі і погашається в строки, що перевищують дванадцять місяців

з дати балансу, та поточну, яка виникає в ході нормального операційного циклу і

погашається протягом дванадцяти місяців з дати балансу.

Дебіторська заборгованість як елемент оборотних активів

підприємницьких структур в торгівлі виникає в процесі ринкової трансформації

оборотного капіталу в оборотні активи і залежить від форми розрахунків при

формуванні активів через ринковий механізм купівлі-продажу.

Оскільки трансформування оборотного капіталу у відповідні

товарно-матеріальні активи здійснюється через купівлю-продаж з різними

варіантами розрахунків, то виникають елементи оборотних активів, похідні від

ринкових відносин, зокрема від варіанту (способу) розрахунків. Можливі, як

відомо, три варіанти розрахунків, які визначають форми авансування оборотного

капіталу в товарно-матеріальні активи.

Перший варіант є найбільш оптимальним. При ньому оплата

оборотних активів проводиться за фактом їх поставки, а це означає, що оборотний

капітал відразу вкладається в свої еквіваленти в формі натурально-речових

оборотних активів і ніяких боргів не виникає, а вкладення капіталу при такому

варіанті розрахунків носить форму авансування накопичення товарних запасів.

Другий варіант розрахунків передбачає завчасну (явно

авансову) оплату товарно-матеріальних оборотних активів. За таких умов виникає

окремий елемент оборотних активів - дебіторська заборгованість постачальників,

яка означає, що торговельні підприємства, авансувавши капітал, отримають

належні їм активи тільки через певний проміжок часу, обумовлений договором.

Порушення строків договору спричиняє прострочену дебіторську заборгованість і

підвищує ризик недопостачання вже оплачених активів.

Третій варіант розрахунків пов’язаний з реалізацією оборотних

активів (товарів) покупцям у кредит. Це зумовлює появу дебіторської

заборгованості покупців, яка означає: торговельні підприємства передали

покупцям оборотні активи, але належну платню (гроші) отримають через

обумовлений договором період часу. За таких умов оборотний капітал підприємства

авансується навіть в реалізовані покупцям товари.

Слід особливо підкреслити: другий та третій варіанти

розрахунків таять у собі підстави для сумнівів не тільки щодо вчасності сплати

боргів, а й щодо їх погашення взагалі. Коротше кажучи, за таких умов існує

загроза (ризик) втрат від несплати або невчасної сплати боргів. Тому

підприємства вимушені створювати ще й такий елемент дебіторської

заборгованості, як «Резерв сумнівних боргів», який пов’язаний з ризиками невиконання

платіжних зобов’язань. Це спричиняє необхідність визначення ймовірності ризиків

невиконання взаємних домовленостей щодо розрахунків при купівлі-продажу

матеріально-речових оборотних активів.

В роботі детальне вивчення закономірностей формування елементів

та структури оборотних активів торговельних підприємств, проведене на основі

нових Положень (стандартів) бухгалтерського обліку, дозволяє виділити такі

головні ознаки класифікації цих активів як об’єктів аналізу та економічного

управління:

- види оборотних активів за формами функціонування;

- структура оборотних активів відповідно до стадій

життєвого циклу підприємств;

показники ефективності використання оборотних

активів;

джерела авансування оборотних активів;

рівень ризикованості застосування оборотних активів;

відповідність оборотних активів стратегічним

завданням управління логістичними потоками і діяльністю підприємств загалом.

Економічне управління оборотними активами і методи його

здійснення найперше залежать від тієї форми, в якій виступають окремі елементи

оборотних активів як об`єкти управління. За цією ознакою можна виділити чотири

головні об’єкти економічного управління оборотними активами торговельних

підприємств - це товарно-матеріальні запаси, дебіторська заборгованість,

поточні фінансові інвестиції та грошові кошти і витрати майбутніх періодів та

інші оборотні активи (рис. 1.7).

Особливої уваги в процесі економічного управління оборотними

активами підприємств заслуговують показники ефективності їх використання [31,

96].

Загалом же використання оборотних активів характеризується як

позитивними, так і негативними показниками. Серед позитивних слід виділяти

високий рівень ліквідності, ефективність структурної трансформації, легкість

впливу на швидкість обертання, велику пристосованість до змін кон’юнктури

ринку, інфляційну захищеність, високу прибутковість та ін. Але не можна

ігнорувати й негативними показниками використання оборотних активів, серед яких

найперше слід виділяти те, що товари під час транспортування, зберігання,

підготовки до продажу і самого продажу супроводжують ризики не тільки природних

втрат, а й втрат вартості під впливом інфляції та конкурентної боротьби.

Найбільш вагомими показниками відповідності планових

оборотних активів стратегічним завданням розвитку підприємницьких структур в

торгівлі є їх рентабельність та ліквідність, в яких відображаються всі інші

показники. Безнадійна дебіторська заборгованість і витрати майбутніх періодів

потребують особливої уваги при управлінні оборотними активами.

Рисунок 1.7 Види оборотних активів

торговельних підприємств за формами функціонування

Підсумовуючи сказане, варто наголосити: об`єднання елементів

оборотних активів у однорідні групи для економічного управління має практичну

спрямованість і може бути використаним при розробці стратегії і тактики

господарювання торговельних підприємств.

Вивчення оборотних активів як об’єктів економічного

управління торговельною діяльністю на основі розкриття їх сутності і оцінки

ролі в економіці підприємницьких структур дозволило:

охарактеризувати склад оборотних активів в розрізі окремих

видів за формами функціонування, встановленими новими Положеннями (стандартами)

бухгалтерського обліку. За цією ознакою виділено чотири види оборотних активів,

а саме: товарно-матеріальні запаси, дебіторська заборгованість, поточні

фінансові інвестиції та грошові кошти, а також витрати майбутніх періодів та

інші оборотні активи;

виявити особливості структури оборотних активів залежно від

життєвого циклу підприємств. Встановлено: на стадії створення нового

підприємства структура оборотних активів характеризується мінімальним

накопиченням товарних запасів та відсутністю дебіторської заборгованості, а на

стадії старіння - нераціональними обсягами товарних запасів та дебіторської

заборгованості;

виділити найбільш прийнятні показники оцінки оборотних

активів, застосування яких слід вважати обов’язковим при економічному

управлінні - це рентабельність та ліквідність;

обґрунтувати ознаки відповідності оборотних активів

стратегічним завданням управління логістичними потоками торговельних

підприємств.

Отже, ефективне управління оборотними активами виступає

основою розробки стратегії формування оборотного капіталу і обґрунтування

принципових підходів до застосування політики його використання при авансуванні

оборотних активів.

.3 Особливості формування та використання оборотного капіталу

торговельних підприємств

Розробка стратегії управління оборотним капіталом

торговельних підприємств потребує врахування особливостей його формування та

використання на кожній стадії кругообігу в умовах ринкових перетворень.

В цілісному механізмі стратегії управління торговельними

підприємствами управління оборотним капіталом є визначальною ланкою, бо

оборотний капітал в торгівлі займає домінуючу (70%) частку в загальному обсязі

капіталу, забезпечуючи логістичні потокові процеси. Йдеться, по суті, про те,

що оборотний капітал, виступаючи засобом авансування оборотних активів

підприємства, стає об’єктом економічного управління як в процесі його

формування, так і використання, на кожній стадії кругообігу, охоплюючи увесь

торговельний процес.

Діяльність торговельних підприємств в ринкових умовах без

надійних прогнозних оцінок рівня забезпеченості оборотним капіталом не може

бути ефективною. Цілісність управління, починаючи з формування і закінчуючи

ефективністю використання оборотного капіталу, має стати визначальною ланкою в

загальному механізмі економічного управління і розробки нової моделі фінансової

політики підприємства.

У контексті цих проблем формування капіталу, необхідного для

придбання оборотних активів, які забезпечують діяльність підприємницьких

структур, виступає першою стадією його управління.

Використання капіталу на придбання оборотних активів слід

називати авансуванням, бо в загальному значенні термін «авансування» вживається

як видача коштів в рахунок майбутніх витрат, по-іншому, - надання авансу [33,

8]. Поряд з авансуванням вживаються поняття «фінансування» та «інвестування».

Фінансування підприємств найчастіше вживається у значенні вибору напрямків,

форм і методів використання фінансових ресурсів з метою забезпечення їх

економічного розвитку [34, 360; 35, 473; 36, 508]. Діапазон визначень поняття

«інвестиції» в значенні інвестування досить широкий. Найбільш повним і

ґрунтовним, на наш погляд, є визначення інвестицій як вкладення капіталу в

грошовій, матеріальній та нематеріальній формах в об’єкти підприємницької

діяльності з метою отримання прибутку або досягнення соціального ефекту [33,

117; 35, 398;].

Головним орієнтиром при визначенні та застосуванні поняття

«інвестиції» є Закон України «Про інвестиційну діяльність», за яким до

інвестицій відносяться усі види цінностей, що вкладаються в об’єкти

підприємницької діяльності з метою отримання прибутку або досягнення

соціального ефекту [41, ст. 646]. Тому інвестиції підприємства розглядаються

вітчизняними економістами як вкладення капіталу в усіх його формах в різні

об’єкти (інструменти) господарської діяльності з метою отримання поточного

доходу (прибутку), досягнення економічного, а також забезпечення зростання

рівня ринкової вартості підприємства [23, 17-18].

Утворений підприємством капітал відображається в

бухгалтерському балансі у відповідних розділах «пасиву», де вказуються джерела

його формування, а в «активі» балансу відображаються напрямки його вкладення,

тобто вказуються види активів, в які авансовано оборотний капітал.

На основі законодавства щодо підприємницької діяльності у

сфері формування капіталу можна обґрунтувати головні принципи утворення та

використання оборотного капіталу торговельних підприємств (рис. 1.8)

Рисунок 1.8 Основні принципи формування оборотного капіталу

підприємств

Ефективне формування капіталу неможливе без мінімізації

витрат на його залучення з різних джерел, без співставлення плати за позиковий

капітал з упущеною вигодою при використанні власного, без максимізації зиску

при розподілі (використанні) оборотного капіталу в процесі його авансування.

Важливим принципом формування й використання оборотного капіталу є принцип

синхронізації його надходження, трансформування в оборотні активи та повернення

в свою початкову (грошову) форму. Така синхронізація потребує складання

спеціального графіку з визначенням чітких термінів надходження оборотного

капіталу у необхідних обсягах для придбання потрібних для торговельної

діяльності оборотних активів.

Підвищення ефективності залучення та використання оборотного

капіталу в торгівлі характеризується підвищенням рівня його рентабельності та

ростом питомої ваги прибутку, одержаного від основної операційної діяльності, в

загальній сумі прибутку, одержаного від усіх видів діяльності [42, 180-184].

Оскільки потреба в оборотних активах є мотивом формування

оборотного капіталу, то саме ці фактори диктують вибір головних джерел

задоволення потреби в оборотному капіталі і враховуються при розробці політики

його формування на поточний та перспективний періоди. Особливо важливим

орієнтиром при цьому виступає, окрім життєвого циклу підприємства, життєвий

цикл кожного товару, що реалізується.

Складнiсть, багатоаспектнiсть та унiкальна здатнiсть

оборотного капiталу бути авансованим у різні види активів обумовили можливiсть

його класифiкацiї за ознаками єдностi спiвiснування в процесi управління

торговельною дiяльністю (табл. 1.2).

Наведена класифiкацiя вiдображає функцiональнi стадiї

кругообороту капiталу та його вiдповiднi форми, рiвень охоплення бухгалтерським

облiком, джерела формування, особливостi й напрямки використання. В окремi

ознаки класифiкацiї оборотного капіталу слід видiляти оборотність, рентабельність,

рівень ризикованості авансування, особливості планування, принципи формування й

використання в торгiвлi.

Підвищення ефективності використання оборотного капіталу

обумовлює необхідну етапність обґрунтування джерел його формування на

підприємствах (рис. 1.8). Наведені на рисунку етапи дають загальне уявлення про

формування оборотного капіталу будь-яких підприємницьких структур.

Особливості торговельної діяльності в ринкових умовах

визначають специфіку вибору джерел формування оборотного капіталу в торгівлі.

Загальні джерела формування капіталу підприємств визначені Законом України «Про

підприємства в Україні» [1, п.4, ст.10].

Таблиця

1.2

Класифiкацiя оборотного капiталу торговельних пiдприємств

|

Класифiкацiйнi

ознаки капiталу

|

Види і форми

оборотного капiталу в процесі використання

|

|

1

|

2

|

|

Функцiональнi

стадiї кругообороту

|

Грошова форма; 2.

Товарно-речова форма

|

|

Склад елементiв

формування

|

Валовий Чистий

|

|

Вид дiяльностi

|

Операцiйний

Фiнансовий Капiтал для надзвичайних подiй

|

|

Джерела формування

|

Власний Тимчасово

привласнений Позиковий

|

|

Особливостi

використання

|

Безперервного

використання Епiзодичного використання

|

|

Об’єкти авансування

|

Товарнi запаси

Запаси матерiалiв, малоцінних та швидкозношуваних предметів Дебiторська

заборгованiсть Грошовi активи Фінансові вкладення Iншi оборотнi активи

|

|

Оборотність

|

Швидкооборотні

Середньооборотні Повільнооборотні Нелiквiднi

|

|

Рiвень

рентабельностi авансованого капіталу

|

Високорентабельний

Середньорентабельний Низькорентабельний Збитковий

|

|

Рiвень

ризикованостi

|

Безризиковий Низькоризиковий

Середньоризиковий Високоризиковий

|

|

Особливості

планування і принципи формування

|

Нормований

Ненормований

|

Слід особливо підкреслити, що існування різних видів

підприємств за формами власності, організаційно-правовим статусом та життєвими

циклами викликає специфіку формування оборотного капіталу (Рис. 1.9).

Оскільки серед суб’єктів торговельної діяльності підприємства

державної форми власності займають незначну частку (менше 4 відсотків), то

дослідження джерел формування капіталу загалом і оборотного зокрема зосереджено

в роботі на прикладі вибірки підприємств недержавної форми власності, які не

мають ні бюджетного фінансування, ні цільового державного кредитування.

Досліджені підприємства є типовими для торговельної мережі України загалом.

З урахуванням термінології, введеної Положеннями

бухгалтерського обліку, та стандартних вимог щодо оборотного капіталу серед

джерел його формування в торгівлі можна виділити такі:

- грошові та матеріальні внески засновників підприємств;

- прибутки, отримані від операційної та фінансової

діяльності, які спрямовуються на поповнення оборотного капіталу;

безплатні або благодійні внески, пожертви

організацій, підприємств і громадян;

кредити банків та інших кредиторів під авансування

оборотних активів;

Найбільш обмежені можливості формування капіталу

спостерігаються у приватних підприємств, особливо в період їх створення та на

першому етапі діяльності, бо початковий капітал, у тому числі й оборотний,

формується виключно за рахунок засновників і тільки з часом появляються

можливості залучення інших джерел як власного, так і позикового капіталу. Отже,

приватним підприємствам торгівлі найскладніше сформувати оборотний капітал, бо

вони змушені орієнтуватись переважно на фінансові можливості своїх засновників,

і тільки через деякий час функціонування можуть з’явитись інші джерела

надходження, точніше кажучи, поповнення капіталу.

Проведені дослідження показало, що діючі приватні

підприємства в торгівлі крім капіталу власників, все частіше залучають кошти

ззовні, найчастіше - це короткострокові кредити банківських установ і товарні

(комерційні) кредити. Останній вид кредиту виступає, як правило, у формі

надання товарів під реалізацію з розрахунками за фактично продані товари.

Рисунок 1.9 Основні етапи обґрунтування джерел залучення

оборотного капіталу підприємств інші джерела, не заборонені законодавчими

актами України

Значно більші можливості для формування капіталу мають

колективні підприємства, серед яких в торгівлі найбільшу питому вагу становлять

акціонерні товариства, створені в процесі приватизації підприємств, що в

минулому були в державній або в комунальній власності. За Законом України «Про

господарські товариства, від 15.12.2009 року №1759 всі акціонерні товариства як

ті, що появилися в процесі приватизації, так і знов створені при формуванні

капіталу можуть скористатися всіма джерелами фінансових ресурсів, крім

бюджетних коштів [43, ст.13].

До внутрішніх джерел формування власного оборотного капіталу

в торгівлі відноситься частка капіталізованого прибутку, отриманого в процесі

операційно-фінансової діяльності, а також частка надходжень від

загальногосподарської діяльності, пов’язаної, по-перше з щорічною індексацією

активів, у тому числі й оборотних, з урахуванням рівня інфляції, а по-друге, з

нарахуванням амортизаційного фонду підприємницьких структур.

Структуру обох груп джерел формування власного оборотного

капіталу торговельних підприємств недержавної форми власності можна

класифікувати за ознакою їх мобілізації (рис. 1.10).

Серед джерел мобілізації коштів для поповнення оборотного

капіталу (як показано на рис. 1.7) чільне місце посідають внутрішні джерела,

пов’язані найперше з реінвестуванням прибутку, використанням тимчасово вільних

коштів самостійно створюваних цільових фондів підприємств та амортизаційних

відрахувань. Внутрішні джерела формування капіталу підприємств забезпечують їм

умови розширеного відтворення, фінансову стабільність, незалежність та

інвестиційну привабливість для інвесторів. Серед джерел поповнення власного оборотного

капіталу найголовнішим з погляду на мету підприємництва є нерозподілений

прибуток, який відноситься до фонду накопичення. Саме він відіграє головну роль

в забезпеченні саморозвитку підприємств.

Рисунок 1.10 Класифікація джерел формування власного оборотного капіталу

торговельного підприємства

Позиковий оборотний капітал, як відомо, також може

утворюватись за рахунок зовнішніх і внутрішніх джерел. Серед зовнішніх джерел

утворення позикового оборотного капіталу торговельних підприємств в сучасних

умовах головними є короткострокові та довгострокові позики (кредити),

призначення яких пов’язане найперше з формуванням логістичних потоків, тобто з

закупівлею, транспортуванням, складуванням, пакуванням, підготовкою до продажу,

реалізацією товарів споживачам і сервісним обслуговуванням (п. 1.2).

Доречно зазначити, що та частка оборотного капіталу, яка

формується за рахунок власного та довгострокового позикового капіталу,

вітчизняними ученими називається чистим робочим капіталом [20, 391; 35, 486].

Сьогодні для забезпечення товароруху при нестачі власного

оборотного капіталу підприємства використовують насамперед короткострокові

банківські кредити з оплатою відсотків, встановлених на ринкових засадах.

Особливе місце серед зовнішніх джерел позичок займає кредиторська

заборгованість за товари.

До внутрішніх джерел позикових коштів, необхідних для

забезпечення потреби в фінансових ресурсах, вітчизняні економісти відносять

відстрочені і прострочені зовнішні довгострокові і короткострокові зобов’язання

[43, 79], з чим не можна не погодитись. Дійсно, в сучасних умовах, як показали

розрахунки, 75% досліджених збиткових підприємств не мають власного оборотного

капіталу, а тому досить активно для формування оборотного капіталу використовують

внутрішні позикові кошти, а саме: прострочені короткострокові банківські та

комерційні кредити, внутрішню та зовнішню кредиторську заборгованість. Особливо

негативною характеристикою для іміджу торговельного підприємства є прострочена

внутрішня i зовнішня кредиторська заборгованість, бо вона означає, що

підприємство працює за рахунок своєї заборгованості, точніше - «живе в борг».

Незважаючи на це, вивчення та оцінка сьогоднішньої системи

формування оборотного капіталу суб’єктiв пiдприємницькоi дiяльностi в межах

законодавчого поля України та нацiональних Положень (стандартiв)

бухгалтерського облiку дає пiдстави стверджувати, що вона вiдображає основнi

ринковi трансформацiйнi процеси в цiй сферi економiчної дiяльностi. Для

пiдтвердження цього висновку на рис. 1.11 подано узагальнену структуру сучасної

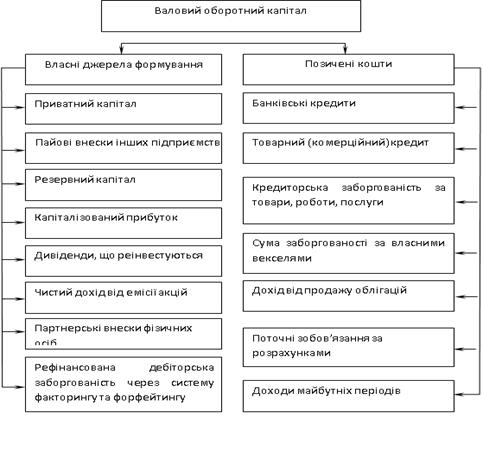

системи утворення сукупного оборотного капiталу торговельних пiдприємств.

Вивчення структури джерел формування оборотного капiталу за

ознакою платності дозволяє констатувати, що всi джерела, крiм кредиторської

заборгованостi, поточних зобов’язань за розрахунками та доходiв майбутнiх

перiодiв, є платними. Платнiсть власного капiталу проявляється в тому, що

частка прибутку, одержаного вiд господарської дiяльностi, розподiляється мiж

власниками капiталу пiдприємств пропорцiйно внескам i є платою за них. Розмiри

цих плат попередньо не встановлюються, крiм дивiдендiв на привiлейованi акцiї.

В усiх iнших випадках власники капiталу отримують плату, яка визначається за

наслiдками роботи у вiдповiдному перiодi (частiше за рiк). Обсяги плати можуть

коливатися, але сутнiсть платностi власного капiталу вiд цього не змiнюється.

Рис. 1.11 Структура джерел формування оборотного капiталу

торговельних пiдприємств

На вiдмiну вiд власного позичений оборотний капiтал

оплачується за попередньо встановленими ставками (відсотки за кредити,

облігації, вексельний дисконт тощо).деальним для підприємцiв є варiант

безкоштовного залучення оборотного капiталу до дiяльностi пiдприємств. До

безкоштовних джерел залучення оборотного капiталу вiдносяться кредиторська

заборгованiсть за товари, роботи, послуги протягом часу, обумовленого

договором, поточнi зобов’язання за одержаними авансами, зобов’язання за

розрахунками з бюджетом, з позабюджетних платежiв, зi страхування тощо, а також

доходи майбутнiх перiодiв. Такі джерела носять досить стійкий характер, а тому

називаються стійкими пасивами.

Треба відмітити, що: рiзнi види пiдприємств за формами

власностi, органiзацiйно-правовим статусом та життєвим циклом мають великі

відмінності формування оборотного капiталу. Найбiльш обмежені можливості

формування капiталу притаманні приватним пiдприємствам. Бiльше можливостей, що

характерно й для країн з розвиненою ринковою економiкою, мають колективнi

пiдприємства, а серед них - акцiонернi товариства, особливо створенi в процесi

приватизацiї державних пiдприємств.

Разом з тим виявлено, що сучасні умови ринкових перетворень

змушують вітчизняних підприємців застосовувати не тільки поточне планування, а

й розробробляти стратегію управління фінансовими ресурсами на основі їх

оптимізації.

Висновки до розділу 1:

Дослідження сутності, ролі та особливостей формування й

використання оборотного капіталу підприємств в умовах набуття Україною статусу

держави з ринковою економікою дозволяє зробити такі висновки.

.Оборотний капітал в системі механізмів і методів