Проблеми бюджетного дефіциту та державного боргу

Зміст

Вступ

Розділ 1.

Теоретико-методологічні засади винекнення бюджетного дефіциту та державного

боргу

1.1 Сутність та роль державного

бюджету в економічному розвитку країни

1.2 Основні причини виникнення

дефіциту державного бюджету та державного боргу

1.3 Соціально-економічні

наслідки існування дефіциту бюджету та державного боргу

Розділ 2. Аналіз державного

бюджету в Україні за 2010-2013 рр.

2.1 Аналіз виконання державного

бюджету з 2010-2013 рр.

2.2 Динаміка дефіциту бюджету

Розділ 3. Вдосконалення механізму

подолання бюджетного дефіциту

Висновки

Список використаних джерел

Додатки

Вступ

Бюджету належить центральне місце в

у всій фінансовій системі. Він є невіддільною складовою ринкових відносин і

водночас важливим інструментом реалізації державної політики. Бюджет є

найдієвішим інструментом впливу держави на економічні процеси у країні. Саме

бюджету віддається перевага у досягненні повної зайнятості, цінової

стабільності, економічного розвитку та інших макроекономічних цілей. Через

бюджет держава фінансує економічний та соціально-культурний розвиток, керує

цими процесами. Отже, бюджет відображає як економічну, так і

соціально-культурну сторону життя суспільства.

За цих умов питання оптимізації

складу та структури бюджетних доходів і видатків, раціоналізація бюджетного

процесу, забезпечення ефективної діяльності всіх органів законодавчої і

виконавчої влади, які наділені бюджетними повноваженнями, набуває актуального

значення. Кожна гривня бюджетних коштів має працювати на забезпечення потреб

сталого економічного зростання та добробут народу. Відповідно, кожна гривня має

бути під постійним і дієвим контролем, що має забезпечити цільове використання

бюджетних коштів та належну їх віддачу.

Предметом дослідження є фінансовий

потенціал і реального, і фінансового секторів економіки, і доходи громадян та

держави, що є суттєво обмеженими. Зведений бюджет нашої держави значно менший

за обсягом від бюджетів окремих європейських країн, що за територією

поступаються багатьом областям України.

Сьогодні великого значення в умовах

фінансової кризи в світі та в Україні зокрема, набуває необхідність пошуку

теоретичних і практичних шляхів, спрямованих на стабілізацію і розвиток

економіки України. Одним з основних напрямків наукових досліджень в сучасних

умовах є дослідження процесу формування дефіциту бюджету і вирішення проблеми

державного боргу держави.

Проблема державного боргу набула

актуальності у другій половині ХХ ст., коли держави стали неспроможними

акумулювати у бюджеті достатні фінансові ресурси для використання своїх функцій

і почали застосовувати боргову політику, позичаючи на внутрішньому та

зовнішньому ринках. Як відомо, на сьогодні, проблема державного боргу є однією

з основних, тому тема дослідження є актуальною та потребує подальшого вивчення.

Використання державою у своїй фінансовій політиці залучення коштів на кредитній

основі веде до формування державного боргу і це зумовлює необхідність у

розробленні системи управління даним боргом.

Основні чинники, що впливають на

реформування економіки і зростання дефіциту бюджету полягають у економічній та

політичній нестабільності, недосконалості законодавчої бази, невиваженій

бюджетній та податковій політиці. Питання регулювання державою економічних

процесів, впливу державного дефіциту бюджету та державного боргу на економіку

країни широко висвітлені в працях як вітчизняних, так і іноземних науковців.

Науковим дослідженням питань бюджету присвячені праці О.Д. Василика, А.С.

Гальчинського, В.М. Гейця, А.І. Даниленка, А.О. Єпіфанова, О.Д. Заруби, В.І.

Кравченка, І.І. Лукінова, А.М. Мороза, В.П. Москаленка, Г.О. П’ятаченка, М.І.

Савлука, І.В. Сало, В.М. Суторміної, Ю.В. Тимошенко та інших. Значну увагу

проблемі доцільності прийняття бюджету з дефіцитом та дослідження його впливу

на економіку країни приділяють Е. Балацький, І. Луніна, І. Мітюков, С. Онишко,

Д. Полозенко, X. Джером, І. Чугунов.

Основною метою дослідження є

розкриття сучасного стану формування бюджету України, вивчення проблеми

бюджетного дефіциту та державного боргу, визначення можливих шляхів скорочення бюджетних

витрат, удосконалення їх структури.

Відповідно до поставленої мети у

дипломній роботі були поставлені і вирішувались такі завдання дослідження:

розкрити сутність бюджетного

дефіциту та його види, сутність державного боргу;

визначити механізм фінансування

бюджетного дефіциту;

обґрунтувати тенденції та фактори,

що викликають дефіцит бюджету;

розглянути методи управління

дефіцитом бюджету;

проаналізувати показники дефіциту та

державного боргу;

запропонувати напрями удосконалення

методів управління дефіцитом бюджету та державним боргом.

Об’єктом дослідження є бюджетний

процес та його структурні елементи в Україні.

Предметом дослідження є бюджетний

дефіцит та державний борг України.

Методи дослідження. Для вирішення

поставлених завдань використовувалися такі методи: дедуктивний - для

дослідження інституційних аспектів бюджетного дефіциту; емпірично-статистичні

методи - в процесі аналізу динаміки бюджетного дефіциту в Україні. Широко

застосовувались також методи: економіко-математичний, наукової абстракції,

групувань і класифікацій тощо.

Інформаційною базою дослідження є

нормативно-правові та законодавчі акти з питань реалізації державної фінансової

політики в Україні, звіти Міністерства економіки України, Міністерства фінансів

України, Державного казначейства України, матеріали Держкомстату України,

Рахункової палати України, монографічні дослідження вітчизняних та зарубіжних

економістів.

Розділ 1. Теоретико-методологічні

засади винекнення бюджетного дефіциту та державного боргу

.1 Сутність та роль державного

бюджету в економічному розвитку країни

Бюджет є складною економічною

категорією, оскільки являє собою систему економічних відносин, які складаються

в суспільстві у процесі формування, розподілу та використання централізованого

фонду країни, призначеного для задоволення суспільних потреб. Бюджет

розглядають, по-перше, як інструмент розподілу та перерозподілу валового

внутрішнього продукту країни; по-друге, як фінансовий план держави; по-третє,

як правову категорію.

Державний бюджет - основний метод

державного фінансового регулювання. Він передбачає забезпечення поділу й

перерозподілу ВВП між регіонами держави, галузями економіки, виходячи зі

стратегії її економічного розвитку, фінансової політики та потреб ринкового

механізму, зважаючи на те, що в кризових умовах ринковий механізм менш

ефективний, тому державі необхідно розширювати втручання в процес перерозподілу

фінансів. Саме за допомогою цього методу визначають розміри платежів до

бюджету, обсяги бюджетного фінансування; обчислюють фінансові ресурси, що

перерозподіляються між окремими видами бюджетів.

Сутність державного бюджету як

економічної категорії реалізується через його функції: розподільчу;

контролююча; забезпечення існування держави.

Прояв розподільчої функції

обумовлений тим, що у відносинах з бюджетом вступають всі учасники суспільного

виробництва. Основним об’єктом бюджетного розподілу та перерозподілу є чистий

доход, отриманий в суспільстві. За допомогою розподільчої функції бюджету

відбувається концентрація грошових коштів в руках держави та їх подальше

використання з метою задоволення суспільних потреб. Розподіл та перерозподіл

грошових коштів відбувається між окремими галузями та сферами діяльності, між

окремими групами населення. За допомогою бюджету держава впливає не тільки на

перерозподіл національного доходу, але і на його виробництво, накопичення

грошових ресурсів, сферу споживання, процеси демонополізації економіки, на

процеси роздержавлення.

В бюджетних відносинах, які завжди

виступають у вигляді правовідносин, беруть участь майже всі учасники

суспільного виробництва. Слід зазначити, що жодна з ланок фінансової системи не

здійснює такого багатовидового перерозподілу коштів, як бюджет, адже саме через

бюджет акумулюються кошти, отримані в процесі виробничої та невиробничої

діяльності.

Контролююча функція полягає в тому,

що бюджет об’єктивно - через формування та використання грошових коштів держави

- відображає економічні процеси, що відбуваються в структурних ланках

економіки. У бюджеті відбувається використання зібраних коштів на визначені

завдання й мету, тобто відповідно до цільового призначення, здійснюється

контроль за рухом бюджетних ресурсів, яка реалізується безпосередньо на всіх

стадіях бюджетного процесу.

При формуванні державних доходів

фінансовий контроль здійснюється за правильністю справляння різних видів

податків, мобілізації інших джерел доходів, дотримання пропорцій між ними,

визначенням податкової бази, формами пільгового оподаткування, строками

надходження доходів. При використанні бюджетних коштів контролюється

ефективність їх використання, їх відповідність цільовому призначенню.

Фінансовий контроль здійснюється за

виробництвом, розподілом та споживанням сукупного суспільного продукту та

національного доходу, за пропорціями, які склалися в процесі перерозподілу

національного доходу.

Функція забезпечення існування

держави ставить своїм завданням створення матеріально-фінансової бази

функціонування держави; утримання апарату управління країною, президентської

влади, законодавчої та виконавчої влади, правоохоронних та митних органів,

податкової служби.

Бюджет як правова категорія дістав

законодавче закріплення в Бюджетному кодексі України, де передбачено

перерозподіл валового внутрішнього продукту через державний і місцеві бюджети

за територіями та галузями, а також між окремими групами населення [10].

Державний бюджет - це річний план

державних видатків і джерел їх фінансового покриття. Напрями бюджетної політики

на кожний рік затверджує Верховна Рада України у формі бюджетної резолюції, де

закладаються конкретні інструменти впливу на соціально-економічний розвиток,

визначаються кількісні та якісні параметри перерозподілу фінансів з метою

стимулювання або обмеження окремих видів діяльності. Одне із центральних місць

серед структурних елементів бюджетного процесу займають бюджетні форми й

нормативи, бюджетні стимули та санкції, бюджетне планування й прогнозування.

Державний бюджет як одна з ланок

фінансової системи України відображає грошові відносини, які виникають між

державою, з одного боку, і підприємствами, організаціями, установами всіх форм

власності і фізичними особами - з іншого, з приводу утворення централізованого

фонду грошових коштів держави і його використання на розширене відтворення,

підвищення рівня життя й задоволення інших суспільних потреб. Завдяки бюджету

відповідно до Конституції України держава повинна мати можливості зосередити

фінансові ресурси на важливих ділянках економічного та соціального розвитку

[3].

Зміст бюджетних відносин

характеризується такими напрямами грошових відносин [6]:

між державою та підприємствами;

між державою та підприємствами й

організаціями змішаної форми власності;

між державою та підприємствами,

організаціями й установами, що перебувають у приватній власності;

між державою та громадськими

організаціями;

між державою й населенням;

між іншими державами та

міждержавними організаціями.

Підвищення ефективності бюджетного

регулювання багато в чому залежить від рівня розуміння економічної суті системи

регулювання, її складників та основних факторів, що визначають її розвиток. У

бюджетній політиці Уряд має привести зобов’язання держави у відповідність з її

ресурсами, забезпечити на цій основі реальну збалансованість та бездефіцитність

державного бюджету; здійснити заходи, які забезпечили б прозорість бюджетного

процесу та дієвий контроль за використанням бюджетних коштів на всіх рівнях.

.2 Основні причини виникнення

дефіциту державного бюджету та державного боргу

Бюджетний дефіцит - це фінансове

явище, не обов'язково відноситься до розряду надзвичайних, виняткових подій. У

сучасному світі немає держави, яка в ті чи інші періоди своєї історії не

стикалася б з бюджетним дефіцитом. Слід зазначити, що державні бюджети західних

країн з розвиненою ринковою економікою так само хронічно дефіцитні і мають

бюджетний дефіцит від 10 до 30%.

Економісти схильні вважати, що

небезпеку для економіки представляє не дефіцит як такий, а джерела фінансування

та природа дефіциту. Рівень бюджетного дефіциту визначається як відношення

обсягу дефіциту до валового внутрішнього продукту, виражене у відсотках[14].

Існують різні оцінки граничного розміру рівня бюджетного дефіциту. Наприклад,

Маастрихтський договір серед інших умов потенціальним учасникам валютного союзу

ставить і таку, як межа дефіциту держбюджету (3% від ВВП). Згідно з даними

міжнародної статистики, «нормальна» величина бюджетного дефіциту в

індустріально розвинутих країнах коливається в межах 3-4% від розміру ВВП за

середньосвітової його величині 4,5%. Існує тенденція до стабілізації бюджетного

дефіциту у середньосвітовому вимірі 4-5% ВВП [15].

Згідно міжнародних стандартів,

бюджетний дефіцит до 3% ВВП виконує активну функцію в економіці. Фінансові

ресурси використовуються не на поточне споживання, а в якості додаткового

джерела фінансування державних інвестиційних програм. Провідні країни Заходу, в

тому числі країни ЄС, здійснюють емісію національної валюти в основному через

механізми обслуговування бюджетного дефіциту, використовуючи відповідні ресурси

на цілі економічного розвитку. Через відзначені канали формуються механізми

«довгих» фінансових ресурсів. [14]

В Україні бюджетний дефіцит був

зумовлений такими негативними явищами:

різким зниженням ефективності

виробництва, що супроводжувалось скороченням обсягів валового внутрішнього

продукту;

значним зростанням та нераціональною

структурою бюджетних видатків;

наявністю тіньового сектору в

економіці і низькою податковою дисципліною;

недосконалістю і частими змінами

законодавства.

Ці та ряд інших причин сприяли

дестабілізації економіки, зниженню доходів бюджету, нарощуванню інфляційних

процесів, зростанню цін на товари та послуги, що, в свою чергу, призвело до

зниженню матеріального добробуту населення. [15]

Дефіцит може відображати кризові

явища в економіці, її розвал, неефективність фінансово-кредитних зв'язків,

нездатність уряду тримати під контролем фінансову ситуацію в країні. У цьому

випадку це явище надзвичайно тривожне, що потребує прийняття не тільки

термінових і дієвих економічних заходів (по стабілізації економіки, фінансовому

оздоровленню господарства і т.п.), але і відповідних політичних рішень. Звідси

зрозуміло, що в умовах динамічно розвивається, зі стійкими, а головне

ефективними міжнародними зв'язками, бюджетний дефіцит (звичайно, у кількісно

допустимих межах) не страшний. Його не варто надмірно драматизувати, бо в борг

жили і продовжують жити багато економічно розвинених країн. Правда, при цьому

кількість не повинна переходити в негативну якість, тобто сума, отриманих

державою в борг фінансових ресурсів, не повинна лягати тяжким тягарем на

економіку країни, на плечі платників податків, супроводжуватись скороченням

соціальних програм.

Бюджетний дефіцит, поза сумнівом,

належить до так званих негативних економічних категорій, типу інфляції, кризи,

безробіття, банкрутства, які, однак, є невід'ємними елементами економічної

системи. Більше того, без них економічна система втрачає здатність до саморуху

і поступального розвитку. Бюджетний дефіцит не можна однозначно відносити до

розряду надзвичайних, катастрофічних подій, ще й тому, що різним може бути

якість, природа дефіциту. Дефіцит може бути пов'язаний з необхідністю

здійснення великих державних вкладень в розвиток економіки. У цьому випадку він

відображає не кризовий протягом суспільних процесів, а державне регулювання

економічної кон’юнктури, прагнення забезпечити прогресивні зрушення в структурі

суспільного виробництва.

Згідно із Законом України "Про

державний внутрішній борг України", державним внутрішнім боргом є строкові

боргові зобов'язання уряду України в грошовій формі. Державний внутрішній борг

гарантується всім майном, що перебуває в загальнодержавній власності [16].

В Україні відсутність єдиної

методології обліку умовних зобов'язань держави та єдиної інтегрованої бази

даних, яка б забезпечувала достовірний облік щодо всіх видів фактичних і

потенціальних боргових зобов'язань уряду, а також контроль за станом державного

боргу в цілому, істотною мірою перешкоджає проведенню ефективної бюджетної

політики та не створює надійних підстав для уникнення боргових ускладнень.

1.3 Соціально-економічні наслідки

існування дефіциту бюджету та державного боргу

Державні позики відображають

взаємовідносини між державою як позичальником і юридичними та фізичними

особами, урядами інших країн та міжнародними фінансовими організаціями як

кредиторами. Державні позики залежно від територіального розміщення поділяються

на внутрішні і зовнішні. Внутрішні характеризують залучення коштів від

юридичних та фізичних осіб на внутрішньому фінансовому ринку даної країни.

Зовнішні пов’язані з надходженням ззовні - від кредиторів інших країн, якими

можуть бути як іноземні юридичні та фізичні особи, так і уряди чи урядові

організації інших країн. Особливе місце займають кредити, які надаються

міжнародними організаціями та міжнародними фінансовими інституціями.

Альтернативні можливості зовнішнього

пільгового фінансування бюджетного дефіциту (наприклад, отримання безоплатних

субсидій з-за кордону або пільгових позик за низькими ставками з тривалими

строками погашення) є найбільш привабливими, тому що в цьому випадку дефіцит не

тільки не робить негативного впливу на економіку, але й може виявитися дуже

корисним, якщо таке фінансування пов’язане з продуктивним використанням

ресурсів.

Використання зовнішнього боргового

фінансування бюджетного дефіциту виявляється щодо ефективним, коли рівень

внутрішніх процентних ставок перевищує середньосвітовий і є можливість відносно

стабілізувати валютний курс.

Зовнішнє фінансування бюджетного

дефіциту виявляється менш інфляційним, ніж його монетизація, тому що пропозиція

товарів на внутрішньому ринку збільшується в тій мірі, в якій зовнішні позики

сприяють розширенню імпорту. При цьому, чим більш відкритою є перехідна

економіка і чим більш жорстким - її валютний курс, тим меншою мірою зовнішнє

боргове фінансування виявиться інфляційним, але тим сильнішим буде його вплив

на платіжний баланс.

Внутрішньо боргове фінансування.

Якщо уряд випускає з метою фінансування облігації державних позик, то попит на

кредитні ресурси зростає, що, за стабільної грошової маси, призводить до

збільшення середніх ринкових ставок відсотка. Якщо внутрішні процентні ставки

змінюються вільно, то їх зростання може бути достатньо великим для того, щоб

відвернути банківські кредити з приватного сектора. У результаті приватні

внутрішні інвестиції, чистий експорт і частково споживчі витрати - знижуються,

викликаючи «ефект витіснення», який значно послаблює стимулюючий потенціал

фіскальної політики.

Більш того, якщо уряд має намір

фінансувати значну частину свого бюджетного дефіциту через продаж облігацій, то

воно не може одночасно проводити жорстку фінансову політику, утримуючи ставку

відсотка нижче очікуваного рівня інфляції. Облігації будуть користуватися

попитом тільки при досить привабливому рівні прибутковості. Якщо ж цей показник

буде низьким (або від’ємним), то можливості внутрішнього боргового фінансування

бюджетного дефіциту сильно зменшуватися навіть незалежно від ступеня розвитку

внутрішнього ринку капіталу. У цьому випадку економічні агенти будуть прагнути

придбати товари або вкласти свої фінансові кошти за кордоном, обмежуючи тим

самим можливості уряду фінансувати бюджетний дефіцит із внутрішніх

небанківських джерел і погіршуючи стан платіжного балансу.

Розділ 2. Аналіз державного бюджету

в Україні за 2010-2013 рр.

.1 Аналіз виконання державного

бюджету за 2010-2013 рр.

Важливою характеристикою виконання

бюджету країни є загальна оцінка підсумків економічної діяльності країни.

Основні такі параметри наведені у Додатку А. Так в Україні у 2010 р. виконання

Державного бюджету України здійснювалося в умовах поступового нарощування

темпів економічного зростання. Досягнутий річний приріст реального валового

внутрішнього продукту на 7,1 % перевищив у 2,6 рази показник 2005 р. (2,7 %).

Приріст реального валового внутрішнього продукту збільшився з 0,9 % у січні до

7,1 % за підсумками 2010 р. Номінальний ВВП склав 537,7 млрд. грн. і перевищив

показник, врахований при затвердженні державного бюджету, на 25,2 млрд.

гривень.

У 2010 р. приріст реального валового

внутрішнього продукту склав 7,6 %, порівняно з 6,5 %, врахованих при

затвердженні державного бюджету. Номінальний ВВП склав 712,9 млрд. грн. і

перевищив показник, врахований при затвердженні державного бюджету, на 118,8

млрд. грн. За експертною оцінкою Рахункової палати, досягнуте перевищення

показника приросту реального валового внутрішнього продукту, врахованого при

затвердженні державного бюджету, сприяло збільшенню доходів зведеного бюджету

майже на 7 млрд. грн., у тому числі державного бюджету - на 4,7 млрд. грн.

За підсумками 2010 р. споживчі ціни

зросли на 16,6%, що перевищило річний урядовий прогноз (7,5 %) у 2,2 раза і є

найбільшим значенням з 2001 р. Посилення інфляції обумовлено, в основному,

значним подорожчанням продуктів харчування. Приріст продовольчих цін торік

сягнув 22,9%, набувши найвищого значення за останні сім років та перевершивши відповідний

показник 2010 р. (3,5 %) більш, ніж у 6 разів.

У 2011 р. відбувалося поступове

уповільнення темпів економічного зростання. Приріст реального валового

внутрішнього продукту склав 2,1 % проти 6,8 % за урядовим прогнозом та 7,9 % у

попередньому році. Гальмування економічної активності, головним чином,

обумовлено посиленням негативних тенденцій у промисловості через її

експортоорієнтованість.

Споживчі ціни за 2011 р. зросли на

22,3 %, що перевищило в 1,4 раза урядовий прогноз і в 1,3 раза - показник попереднього

року. Водночас посилення інфляційних процесів призвело до зниження якості життя

населення.

У 2013 р. виконання Державного

бюджету України відбувалося в умовах суттєвого економічного спаду. Реальний

валовий внутрішній продукт знизився на 15,1 %, тоді як передбачалося його

зростання на 0,4 %.

Скорочення ділової активності

відбулося за всіма видами економічної діяльності, крім сільського господарства,

де обсяги виробленої продукції зросли на 0,1 %. У результаті економічного спаду

збитки суб'єктів господарювання становили 130,6 млрд. грн., що в 1,7 раза

більше показника, врахованого при затвердженні державного бюджету. Внутрішні

інвестиції в основний капітал становили 151,8 млрд. грн., або на 41,5 % менше,

ніж у 2011 р.

У 2013 р. споживчі ціни зросли за

минулий рік на 12,3 %, а виробників промислової продукції - на 14,3 %, що

перевищило показники, враховані при затвердженні державного бюджету, на 2,8 і

2,3 % пункту відповідно.

У 2013 р. реальний валовий

внутрішній продукт зріс на 4,2% порівняно з 3,7%, врахованих при затвердженні

державного бюджету, та падінням на 14,8 % у попередньому році. Перевищення

показника, врахованого при затвердженні державного бюджету, за експертною

оцінкою Рахункової палати, сприяло збільшенню доходів зведеного бюджету, орієнтовно,

на 5 млрд. грн., у тому числі державного бюджету - на 3,7 млрд. грн.

Номінальний ВВП, за попередньою оцінкою Уряду, становив 1090,6 млрд. грн. і

перевищив прогнозний показник на 7,5 млрд. грн.

Ціни на споживчому ринку у 2013 р.

підвищилися на 9,1 % порівняно з 12,3 % за 2013 рік та 13,1 % за річним

прогнозом, перевищивши при цьому середній рівень інфляції по країнах СНД (7,4

%.) на 1,7 відс. пункту. Ціни виробників промислової продукції у минулому році

зростали швидше, ніж споживча інфляція, що є наслідком пожвавлення кон’юнктури

світових сировинних ринків.

Законом України "Про Державний

бюджет України на 2010 рік" затверджено доходи загального фонду в сумі 97

млрд. 264,4 млн. грн. Фактично надійшло 101 млрд. 328,1 млн. грн. Таким чином,

затверджений річний план перевиконано на 4 млрд. 63,7 млн. грн. або 4,2 % [25;

30]. Порівняно із попереднім роком, доходи загального фонду державного бюджету

збільшилися на 16 млрд. 909,8 млн. грн. або 20 %, що забезпечено як

економічними, так і адміністративними чинниками.

Дані про виконання загального фонду

державного бюджету у розрізі основних джерел доходів наведені в Додатку Б.

Економічні чинники сприяли збільшенню доходів загального фонду державного

бюджету, порівняно із 2005 р., на суму понад 11 млрд. грн. Зокрема, за рахунок

зростання товарного імпорту на 24,6 % надходження митних платежів зросли на

суму понад 5,8 млрд. грн., у тому числі податку на додану вартість із ввезених

на територію України товарів - майже на 5,7 млрд. грн.

Видатки загального фонду державного

бюджету у 2010 р. проведено в сумі 106 млрд. 225,6 млн. грн. при плановому

обсязі в сумі 109 млрд. 310,4 млн. гривень. Таким чином, річний план не

виконано на 3 млрд. 84,8 млн. грн. або 2,8%. Порівняно з 2005 р., видатки

загального фонду державного бюджету збільшились на 13 млрд. 262,8 млн. грн. або

14,3 %. (Виконання планових видатків державного бюджету за основними напрямами

наведено в Додатку В).

При виконанні планових призначень

загального фонду, в цілому, на 97,2 %, трансферти бюджетам нижчого рівня та

видатки на освіту виконані на 99 %; видатки на соціальний захист та соціальне

забезпечення та громадський порядок, безпеку та судову владу - 97,7 %. Водночас

видатки на житлово-комунальне господарство проведені на 88,2 %, духовний і

фізичний розвиток - 88,6 %.

Законом України "Про Державний

бюджет України на 2010 рік" доходи загального фонду затверджено в сумі 125

млрд. 443,8 млн. грн. Фактичні надходження перевищили затверджений обсяг на

657,3 млн. грн. і становили 126 млрд. 101,1 млн. грн. або 100,5 % річної

планової суми [26; 31]. Порівняно з попереднім роком, доходна частина

загального фонду державного бюджету, у цілому, зросла на 24 млрд. 773 млн. грн.

або 24,4 %, що головним чином, забезпечено економічними факторами. При цьому за

51 із 81 джерел доходів загального фонду, затверджених законом про державний

бюджет, надходження збільшилися на 27,9 млрд. грн., а за рештою - знизилися на

3,1 млрд. грн. Проте реальні доходи загального фонду державного бюджету,

обраховані у порівняних умовах з використанням індекса-дефлятора ВВП у розмірі

1,217, зменшилися на 2,9 %.

Стан виконання показників загального

фонду державного бюджету за основними джерелами доходів наведено у Додатку Г.

Економічні чинники сприяли збільшенню доходів загального фонду державного

бюджету, порівняно із попереднім роком, на суму понад 25 млрд. грн. Зокрема, за

рахунок зростання товарного імпорту на 34,7 % надходження митних платежів

зросли на суму 10,9 млрд. грн., у тому числі податку на додану вартість із

ввезених на територію України товарів - 9,8 млрд. грн.

В результаті, за підсумками 2010 р.,

доходи загального фонду перевищили річні планові обсяги з мінімальним за

останні роки рівнем перевиконання - 0,5 % (у 2004 р. - 1,1 %, 2005 - 1,1 %,

2010 - 4,2 %).

Видатки загального фонду державного

бюджету у 2010 р. було заплановано в сумі 142 млрд. 523,9 млн. грн. Фактично

зазначені видатки проведені в сумі 136 млрд. 787,8 млн. грн. або 96 %

затверджених річних обсягів. Таким чином, річний план не виконано на 5

млрд.736,1 млн. грн. або 4 %. Порівняно з 2010 р., видатки загального фонду

номінально зросли на 30 млрд. 562,2 млн. грн. або 28,8 %, у тому числі

трансферти місцевим бюджетам - на 13 млрд. 936,3 млн. грн. або 47,6 %, видатки

на громадський порядок, безпеку та судову владу - 4 млрд. 938,7 млн. грн. або

46,9 %, економічну діяльність - 3 млрд. 769,7 млн. грн. або 40,8 %,

загальнодержавні функції - 2 млрд. 546,3 млн. грн. або 18,9%., оборону - 2

млрд. 268 млн. грн. або 40,3 %. При цьому видатки, передбачені на соціальний

захист та соціальне забезпечення, зменшилися на 2 млрд. 308,7 млн. грн. або 9,3

%.

Реальні видатки загального фонду

державного бюджету, з урахуванням індекса-дефлятора ВВП в розмірі 1,217, зросли

на 5,8 %. Виконання планових видатків державного бюджету за основними напрямами

наведено в Додатку Д.

У 2011 р. доходи загального фонду

державного бюджету при плані 180 млрд. 783,2 млн. грн. виконані у сумі 185

млрд. 853 млн. грн., що на 5 млрд. 69,8 млн. грн. або 2,8 % перевищило

заплановані обсяги. Перевиконання досягнуто за рахунок зростання переплати та

авансових платежів НБУ. Стан виконання показників державного бюджету за

основними джерелами доходів наведено у Додатку Е.

Незважаючи на перевиконання доходів

загального фонду державного бюджету, в цілому, за його окремими доходними

джерелами не надійшло 4 млрд. 584,4 млн. грн., з яких 61,9 % складали

надходження ПДВ. Зокрема, не надійшло 1 млрд. 903,1 млн. грн. або 4,1 % ПДВ із

вироблених в Україні товарів; 933,3 млн. грн. або 1,2 % ПДВ із ввезених на її

територію товарів; 210,2 млн. грн. або 17,4 % плати за користування надрами;

166,8 млн. грн. або 2 % акцизного збору із вироблених в Україні товарів; 162,8

млн. грн. або 2,2 % коштів, що надходять з інших бюджетів, тощо.

У 2011 р. планові видатки загального

фонду державного бюджету визначені в сумі 199 млрд. 792,5 млн. грн., проведені

в сумі 193 млрд. 261,5 млн. грн. або 96,7 % плану. Таким чином, річні

призначення не виконані на 6 млрд. 531 млн. грн. або 3,3 %.

Номінальне зростання видаткової

частини загального фонду державного бюджету, порівняно з попереднім роком, на

56 млрд. 473,7 млн. грн. або 41,3 % обумовлене, в першу чергу, збільшенням

соціальної складової. Реальні видатки, з урахуванням індекса-дефлятора 1,291,

зросли на 9,5 %.

Виконання видатків державного

бюджету за основними напрямами у 2011 році наведено в Додатку Ж. У звітному

періоді 92,9 % (179 млрд. 560 млн. грн.) коштів загального фонду спрямовано на

поточне споживання. Проведення заходів щодо поступової компенсації громадянам

втрат від знецінених грошових заощаджень, підвищення пенсій та допомоги

обумовили зростання, порівняно з 2010 р., поточних трансфертів населенню на 21

млрд. 999,4 млн. грн. або у 2 рази. Поточні трансферти органам державного

управління інших рівнів збільшилися на 11 млрд. 188,8 млн. грн. або в 1,3 рази,

видатки на оплату праці працівників бюджетних установ з нарахуваннями - на 10

млрд. 21,5 млн. грн. або в 1,3 рази.

За функціональної ознакою найбільше

зросли видатки на соціальний захист (на 21 млрд. 91,9 млн. грн. або в 1,9

рази); міжбюджетні трансферти (на 11 млрд. 813,1 млн. грн. або 27,3 %);

економічну діяльність (на 5 млрд. 691,7 млн. грн. або 43,8 %); громадський

порядок, безпеку та судову владу (5 млрд. 415,8 млн. грн. або 35 %);

загальнодержавні функції (на 4 млрд. 601,3 млн. грн. або 28,7 %).

Доходи державного бюджету у 2013 р.

в цілому становили 209 млрд. 700,4 млн. грн., або 82,1 % запланованого обсягу

(255 млрд. 325,1 млн. гривень). Видатки державного бюджету проведені в сумі 242

млрд. 437,2 млн. грн., або 85,2 % плану (284 млрд. 449,4 млн. гривень) [28;

33]. До загального фонду державного бюджету надійшло 156 млрд. 554,3 млн. грн.,

або 84,8 % планового обсягу (184 млрд. 628,2 млн. гривень). Видатки загального

фонду становили 187 млрд. 748 млн. грн. при плані 194 млрд. 378,7 млн. грн.,

або 96,6 %.

Загальний обсяг фінансових ресурсів

державного бюджету становив 341 млрд. 51,5 млн. грн., у тому числі надійшло

доходів на суму 209 млрд. 700,4 млн. грн., отримано надходжень для фінансування

бюджету - 127 млрд. 421 млн. грн., повернуто кредитів - 3 млрд. 930,1 млн. грн.

Фінансові ресурси державного бюджету спрямовані в основному на проведення

видатків - 242 млрд. 437,2 млн. грн., погашення державного боргу, розміщення

коштів на депозитах та придбання цінних паперів - 87 млрд. 521,5 млн. грн.,

надання кредитів - 6 млрд. 710,5 млн. грн.

Доходи загального фонду державного

бюджету за 2013 р. не виконано. При плані 184 млрд. 628,2 млн. грн. надійшло

156 млрд. 554,3 млн. грн., що на 28 млрд. 74 млн. грн., або 15,2 %, менше

запланованих обсягів.

Виконання державного бюджету, у тому

числі загального фонду, за основними джерелами доходів наведено в Додатку Ж. За

окремими доходними джерелами недонадходження запланованих показників становило

33 млрд. 316,7 млн. грн. Так, внаслідок над прогнозованого скорочення імпорту

(на 43,7 % при прогнозованих 9,5 %) на 12 млрд. 791,8 млн. грн. не виконані

планові обсяги надходжень податку на додану вартість із ввезених на територію

України товарів; на 3 млрд. 587,8 млн. грн. - мита на товари, що ввозяться суб'єктами

підприємницької діяльності. Крім того, на 9 млрд. 274,8 млн. грн. не виконано

плану надходжень податку на прибуток підприємств/

Планові видатки загального фонду

державного бюджету на 2013 р. були встановлені в сумі 194 млрд. 378,7 млн.

грн., а проведені в сумі 187 млрд. 748 млн. гривень. Таким чином, річні

призначення не виконані на 6 млрд. 630,7 млн. грн., або 3,4 %. Порівняно з 2011

р. видатки загального фонду зменшилися на 5 млрд. 513,4 млн. грн., або 2,9 %,

при цьому реальні видатки з урахуванням індексу-дефлятора ВВП 1,137 знизилися

на 14,6 %. Виконання видатків державного бюджету за основними напрямами

наведено в Додатку И. Поточні видатки загального фонду становили 186 млрд.

629,6 млн. грн., або 99,4 % загального обсягу, а капітальні - лише 1 млрд.

118,4 млн. грн., або 0,6 %.

У 2013 р. Доходи загального фонду

при плані 210 млрд. 91,4 млн. грн. становили 207 млрд. 472,7 млн. грн., або

98,8 % [29; 34]. Таким чином, плановий обсяг не виконано на 2 млрд. 618,7 млн.

грн., або 1,2 %, навіть за умови його зменшення. Виконання державного бюджету,

у тому числі загального фонду, у 2013 р. за основними джерелами доходів

наведено в таблиці 2.1.

Таблиця 2.1. Виконання державного

бюджету за доходами у 2013 р. млн. грн.

|

Показники

|

План

|

Виконано

|

|

всього

|

у т.ч. загальний фонд

|

всього

|

у т.ч. загальний фонд

|

|

|

|

сума

|

%

|

сума

|

%

|

|

Всього доходів

|

249252

|

210091

|

240615

|

96,5

|

207473

|

98,8

|

|

з них:

|

|

1. Податок на прибуток підприємств

|

40111

|

36 705

|

39 969

|

99,6

|

35 964

|

98,0

|

|

2. ПДВ із вироблених в Україні товарів

|

53503

|

53 453

|

53 637

|

100,2

|

53 637

|

100,3

|

|

3. Бюджетне відшкодування ПДВ грошовими

коштами

|

- 43913

|

- 27471

|

-40672

|

92,6

|

-24236

|

88,2

|

|

4. ПДВ із ввезених на територію України

товарів

|

81102

|

78 702

|

73350

|

90,4

|

73 350

|

93,2

|

|

5. Акцизний збір із вироблених в Україні

товарів

|

25342

|

21 270

|

23020

|

90,8

|

19 550

|

91,9

|

|

6. Акцизний збір із ввезених на територію

України товарів

|

4 374

|

1 702

|

4 601

|

105,2

|

1 507

|

88,5

|

|

7. Ввізне мито

|

8390

|

7 642

|

8 556

|

102,0

|

7 388

|

96,7

|

|

8. Надходження від перевищення кошторисних

доходів над кошторисними витратами НБУ

|

10000

|

10 000

|

15547

|

155,5

|

15 547

|

155,5

|

|

9. Рентна плата

|

9810

|

6 766

|

9 479

|

96,6

|

7 077

|

104,6

|

|

10. Офіційні трансферти

|

7364

|

7 090

|

6 625

|

90,0

|

6 399

|

90,3

|

У цілому за

окремими платежами загального фонду не надійшло 13 млрд. 818,9 млн. грн.

запланованих доходів. Зокрема, зменшений на 5,7 млрд. грн., або 6,8 %, план

надходжень податку на додану вартість із ввезених на територію України товарів

не виконано на 5 млрд. 352,1 млн. грн., або 6,8 %. Тільки до загального фонду

не надійшло 1 млрд. 925,9 млн. грн., або 96,3 % плану з надходження коштів від

реалізації надлишкового озброєння, військової та спеціальної техніки, іншого

майна Збройних Сил України; 1 млрд. 720,1 млн. грн., або 8,1 %, акцизного збору

із вироблених в Україні товарів; 845,7 млн. грн., або 19,2 %, рентної плати за

нафту, що видобувається в Україні; 740,5 млн. грн., або 2 %, податку на

прибуток підприємств тощо.

Вказані

недонадходження коштів до державного бюджету частково компенсовано

перевиконанням плану за іншими окремими доходними джерелами у цілому на 7 млрд.

965,5 млн. гривень. Майже три чверті вказаної суми, або 5 млрд. 547,3 млн.

грн., становили понадпланові надходження коштів від перевищення кошторисних

доходів над кошторисними витратами Національного банку, або більше половини

визначеного законом обсягу. Порівняно з попереднім роком доходи загального

фонду збільшилися на 50 млрд. 918,4 млн. грн., або 32,5 %, але лише третину

приросту доходів забезпечено за рахунок економічних чинників.

Планові видатки

загального фонду державного бюджету у 2013 р. встановлені в сумі 241 млрд.

479,6 млн. грн., а проведені в сумі 238 млрд. 314,9 млн. грн., або 98,7 %

плану. Таким чином, річні призначення не виконані на 1,3 %. Виконання видатків

державного бюджету за основними напрямами наведено в таблиці 2.2.

У 2013 році 98,5%

коштів загального фонду спрямовано на поточні видатки, які проведені у сумі 234

млрд. 674,5 млн. гривень. На виплату пенсій і допомоги спрямовано 61 млрд.

945,9 млн. грн., або понад чверть видатків загального фонду, на оплату праці працівників

бюджетних установ з нарахуваннями використано 48 млрд. 951,1 млн. грн., або

більше п’ятої частини.

Порівняно з

попереднім роком видатки загального фонду збільшилися на 50 млрд. 594,1 млн.

грн., або 26,9 %. Зазначене зумовлено спрямуванням більших обсягів коштів на

покриття дефіциту Пенсійного фонду та обслуговування державного боргу, виплату

надбавок за вислугу років працівникам медичних та педагогічних установ,

бібліотекарям і працівникам санітарно-епідеміологічної служби, що свідчить про

пріоритетне спрямування призначень загального фонду на соціальні потреби.

Таблиця 2.2.

Виконання державного бюджету за видатками у 2013 р.

млн.грн.

|

Показники

|

План

|

Виконано

|

|

|

всього

|

у т.ч. загальний фонд

|

всього

|

у т.ч. загальний фонд

|

|

|

|

|

сума

|

%

|

сума

|

%

|

|

|

ВСЬОГО

|

324785

|

241480

|

303589

|

93,5

|

238315

|

98,7

|

|

|

з них:

|

|

|

1. Загальнодержавні функції

|

35 784

|

31 505

|

34 694

|

97,0

|

30 799

|

97,8

|

|

2. Оборона

|

13 592

|

9 529

|

11 347

|

83,5

|

9 265

|

97,2

|

|

3. Громадський порядок, безпека та судова

влада

|

29 298

|

24 274

|

28 571

|

97,5

|

23 977

|

98,8

|

|

4. Економічна діяльність

|

41 648

|

6 271

|

36 030

|

86,5

|

5 875

|

93,7

|

|

5. Охорона навколишнього природного середовища

|

6 072

|

1 599

|

2 293

|

37,8

|

1 550

|

96,9

|

|

6. Житлово-комунальне господарство

|

1 022

|

80

|

844

|

82,6

|

76

|

95,6

|

|

7. Охорона здоров’я

|

9 048

|

7 292

|

8 759

|

96,8

|

7 142

|

97,9

|

|

8. Духовний і фізичний розвиток

|

5 398

|

2 676

|

5 166

|

95,7

|

2 529

|

94,5

|

|

9. Освіта

|

30 580

|

20 347

|

28 808

|

94,2

|

20 239

|

99,5

|

|

10. Соціальний захист та соціальне

забезпечення

|

71 018

|

64 663

|

69 311

|

97,6

|

64 488

|

99,7

|

|

11. Кошти, що передаються до бюджетів інших рівнів

|

81 325

|

73 244

|

77 766

|

95,6

|

72 375

|

98,8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Найбільше зросли

видатки на соціальний захист та соціальне забезпечення - на 17 млрд. 131,4 млн.

грн., або 36,2 %, у зв’язку із збільшенням видатків на покриття дефіциту

Пенсійного фонду на 12 млрд. 825,7 млн. грн., або 93,1 %; міжбюджетні

трансферти - на 15 млрд. 885,7 млн. грн., або 28,1 %, в основному, на дотацію

вирівнювання з державного бюджету місцевим бюджетам - на 10 млрд. 284,1 млн.

грн., або 30,8 %; виконання загальнодержавних функцій на 7 млрд. 455,6 %, або

31,9 %, що пов’язано із збільшенням видатків на обслуговування державного

внутрішнього боргу на 5 млрд. 601,2 млн. грн., або у 2,2 рази.

Водночас зменшився

обсяг видатків, спрямованих на економічну діяльність, - на 909,1 млн. грн., або

13,4 відсотків, що, насамперед, пов’язано із зменшенням на 758,4 млн. грн., або

97,6 %, видатків на окремі бюджетні програми вугільної та інших галузей з

видобутку твердого палива, виконання яких перенесено у спеціальний фонд, та на

601,4 млн. грн., або 17,1 %, призначень у загальному фонді на виконання

бюджетних програм сільського господарства.

Таким чином, слід

відмітити, що період 2010-2013 рр. має свої особливості щодо присутності й

причин існування дефіциту державного та зведеного бюджетів. Серед них варто

виокремити:

·

посилення соціальної спрямованості

видаткової частини державного бюджету впродовж цього періоду, що було

обумовлене виборчими кампаніями протягом 2010-2013 рр.;

·

зміцнення політичної складової як

одного з факторів, що впливають на розмір дефіциту державного бюджету;

- повернення у

2009-2010 рр. до практики фінансування соціальних програм за рахунок дефіциту

державного бюджету;

·

вичерпаність екстенсивних факторів

росту реального ВВП країни, що зумовить подальше зниження темпів росту ВВП і,

відтак зменшить темпи росту дохідної частини державного бюджету;

·

недостатність залучення прямих

іноземних інвестицій, що могли б слугувати певною заміною фінансування дефіциту

бюджету та не збільшувати державний борг країни.

.2 Динаміка дефіциту бюджету

Сьогодні в умовах спаду виробництва,

відсутності його кредитної підтримки, посилення фінансової нестабільності,

кризи неплатежів, невиконання доходів бюджетів всіх рівнів процес зростання

дефіциту бюджету є однією з найбільш дискусійних проблем і вимагає подальшого

дослідження.

У Бюджетному кодексі встановлені

норми щодо дефіциту та профіциту бюджетів, джерел покриття дефіциту бюджетів,

умов здійснення запозичень та надання гарантій щодо виконання боргових

зобов'язань, а також граничного обсягу державного боргу. Дані положення є

основними керуючими статтями в проведенні урядом виваженої політики щодо

фінансування дефіциту бюджету, адже бюджетний дефіцит є одним із важливих

інструментів державного регулювання економічної активності. Тому проблема його

подолання в Україні є однією з найбільш важливих і пріоритетних.

Зрозуміло, що на сучасному етапі, у

зв’язку з кризовими явищами у всьому світі, ця проблема має ще більш глибокі

наслідки. Аналіз дефіциту бюджету України у 2010-2013 рр. наведено у таблиці

2.3.

Таблиця 2.3. Дефіцит державного

бюджету України у 2010-2013 рр.

|

Показник

|

2010р.

|

2010р.

|

Відхилення (+,-)

|

2011р.

|

Відхилення (+,-)

|

2013р.

|

Відхилення (+,-)

|

2013р.

|

Відхилення (+,-)

|

|

1. Фактичний дефіцит, млн. грн.

|

3777

|

9843

|

+6066,3

|

12502

|

+2659

|

35517

|

+23015

|

64266

|

+28749

|

|

2. Відсоток дефіциту від ВВП,%

|

0,7

|

1,4

|

+0,7

|

1,3

|

-0,1

|

3,9

|

+2,6

|

5,9

|

+2,0

|

|

3. Затверджений граничний розмір дефіциту,

млн. грн.

|

13246

|

19066

|

+5820,3

|

25004

|

+5938

|

31563

|

76581

|

45018

|

За результатами виконання державного

бюджету у 2010 р. загальний обсяг дефіциту становив 3 млрд. 776,6 млн. грн. або

0,7 % ВВП при затвердженому граничному розмірі у сумі 13 млрд. 245,7 млн. грн.

або 2,6 % ВВП. Загальний фонд державного бюджету виконано з дефіцитом у сумі 4

млрд. 812,5 млн. грн. або 0,9 % ВВП, що менше граничного розміру на 6 млрд. 927

млн. грн. внаслідок перевиконання доходів на 4 млрд. 63,7 млн. грн. та

неповного проведення запланованих видатків на 3 млрд. 84,8 млн. гривень.

Загальний фонд державного бюджету планувалося виконати з дефіцитом у розмірі 11

млрд. 739,5 млн. грн., який передбачалося профінансувати за рахунок вільного

залишку бюджетних коштів у сумі 9 млрд. 360,4 млн. грн., надходжень від

приватизації державного майна - 2 млрд. 100,2 млн. грн., активних операцій з

цінними паперами - 278,9 млн. грн.

Для фінансування загального фонду

залучено 14 млрд. 310,2 млн. грн., що на 7 млрд. 243,8 млн. грн. або на 33,6 %

менше планового обсягу, у тому числі внутрішні запозичення - 1 млрд. 581,9 млн.

грн., що менше плану на 2 млрд. 968,5 млн. грн. або 65,2 %, зовнішні

запозичення - 9 млрд. 624,5 млн. грн., що більше плану на 4 млрд. 460,7 млн.

грн. або 86,4 %, надходження від приватизації державного майна - 553 млн. грн.,

що менше плану на 1 млрд. 547,2 млн. грн. або 73,7 %, коштів від пред'явлення цінних

паперів - 362,1 млн. грн., що менше на 17,1 млн. грн. або 4,5 %, частина

залишку готівкових коштів - 2 млрд. 188,7 млн. грн., що менше плану на 7 млрд.

171,7 млн. грн. або 76,6 %.

У 2010 р. Державний бюджет виконано

з дефіцитом у сумі 9 млрд. 842,9 млн. грн., що на 9 млрд. 223,1 млн. грн. або

48,4 % менше затвердженого граничного розміру (19 млрд. 66 млн. грн.), у тому

числі загальний фонд виконано з дефіцитом у сумі 11 млрд. 415,1 млн. грн., а

спеціальний - з профіцитом у сумі 1 млрд. 572,2 млн. гривень.

Фактичний дефіцит державного бюджету

склав 1,4 % ВВП, що в межах норми визначеної для країн-членів ЄС (3 % ВВП), та

прогнозованого рівня, проте на 0,7 % пункта вище показника попереднього року

(0,7% ВВП). За умов перевиконання доходів на 657,3 млн. грн. або 0,5 % і

неповного проведення запланованих видатків на 5 млрд. 736,1 млн. грн. або 4 %,

загальний фонд державного бюджету виконано з дефіцитом у сумі 11 млрд. 415,1

млн. грн., що на 6 млрд. 347,7 млн. грн. або 35,7 % менше плану (17 млрд. 762,8

млн. грн.).

У 2011 р. Державний бюджет виконано,

в цілому, з дефіцитом у сумі 12 млрд. 502 млн. грн., що у два рази менше

планового розміру і становить 1,3 % ВВП або половину прогнозованого рівня (2,6

%) та на 0,1 % пункти нижче показника 2010 р. (1,4 %). Кумулятивно, більшу

частину року державний бюджет, в цілому, виконувався з профіцитом. При цьому

загальний фонд виконувався як з профіцитом, так і з дефіцитом, а спеціальний -

з профіцитом.

Для фінансування загального фонду

державного бюджету передбачалося залучити 44 млрд. 526,7 млн. грн., у тому

числі надходжень від приватизації державного майна - 605,7 млн. грн.,

внутрішніх запозичень - 25 млрд. 246 млн. грн., зовнішніх - 6 млрд. 358 млн.

грн., коштів єдиного казначейського рахунку - 6 млрд. 600 млн. грн., залишок

коштів на початок року - 5 млрд. 717 млн. грн.

Фактично, залучено 32 млрд. 656,6

млн. грн. або 73,3 % плану. Із зовнішніх джерел до загального фонду надійшли

кошти від МБРР в сумі 5 млрд. 396,5 млн. грн. або 84,9 % плану. Від розміщення

облігацій внутрішньої державної позики залучено 21 млрд. 216,2 млн. грн. або 84

% плану, з них у листопаді-грудні - 19 млрд. 717,9 млн. грн., що у 13,2 рази

більше, ніж за десять місяців (1 млрд. 498,3 млн. грн.). Від приватизації

державного майна до загального фонду надійшло 480,8 млн. грн. або 79,4 % плану.

Також для фінансування залучено частину залишку готівкових коштів у сумі 5

млрд. 563,1 млн. грн. або 97,3 % плану.

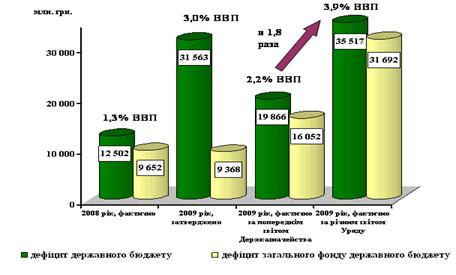

У 2013 р. державний бюджет виконано

з дефіцитом у сумі 35 млрд. 517,2 млн. грн., що на 3 млрд. 954,1 млн. грн.

більше граничного річного розміру (31 млрд. 563,1 млн. грн.). Співвідношення

дефіциту державного бюджету до ВВП становило 3,9 % порівняно з 3 %,

передбаченими при затвердженні закону про державний бюджет, і на 2,6 % пункту

перевищило показник попереднього року (1,3 %).

В цілому до державного бюджету

запозичено 120 млрд. 961,8 млн. грн., що на 30 млрд. 803,5 млн. грн., або 34,2

%, більше плану, у тому числі внутрішніх запозичень - 62 млрд. 782,1 млн. грн.,

або 88,7 % плану, зовнішніх - 58 млрд. 179,7 млн. грн., або в 3 рази більше

плану. При цьому значна частина облігацій внутрішньої державної позики

викуплена НБУ. Так, обсяг облігацій внутрішньої державної позики, що

знаходилися у власності Національного банку, за минулий рік збільшився на 41

млрд. 554,9 млн. грн., або майже в шість разів, - до 50 млрд. 102,1 млн. грн.

Виконання загального фонду

державного бюджету здійснювалося в умовах недонадходження доходів, яке протягом

року приховувалося шляхом коригування планових показників, що призвело до

перевищення встановленого розміру дефіциту загального фонду державного бюджету.

Загальний фонд виконано з дефіцитом у сумі 31 млрд. 691,7 млн. грн., що в 3,4

рази більше розміру, встановленого законом про державний бюджет (9 млрд. 368,2

млн. грн.).

У 2013 р. для фінансування дефіциту

(9 млрд. 368,2 млн. грн.), погашення державного боргу (26 млрд. 714,6 млн.

грн.) та придбання цінних паперів в обмін на облігації внутрішньої державної

позики (44 млрд. грн.) планувалося залучити до загального фонду державного

бюджету 80 млрд. 82,8 млн. грн., у тому числі внутрішніх запозичень - 65 млрд.

412,5 млн. грн., зовнішніх - 14 млрд. 625 млн. грн., частину залишку коштів на

початок року - 45,3 млн. гривень.

Рисунок. 2.1. Дефіцит Державного

бюджету України у 2013 р.

Залучено 119 млрд. 502,7 млн. грн.,

або на 49,2 % більше плану, у тому числі внутрішніх і зовнішніх запозичень -

113 млрд. 851,3 млн. грн., що на 42,2 % більше плану, а також надходжень від

повернення коштів з депозитів - 5 млрд. 651,4 млн. грн., які не планувалися.

Понадпланові запозичення зумовлені недоотриманням запланованих доходів

загального фонду в сумі 28 млрд. 73,9 млн. грн., які відповідно до статті 85

закону про державний бюджет на 2013 р. заміщені державними запозиченнями.

Запозичені ресурси витрачені в основному на погашення державного боргу в сумі

30 млрд. 552,1 млн. грн., або на 14,4 % більше плану, розміщення коштів на

депозитах та придбання цінних паперів - 56 млрд. 216,7 млн. грн., або на 27,8 %

більше плану.

Аналізуючи дефіцит бюджету України

на 2013 р., слід зазначити про розбіжність даних на цей показник. За оцінками

Міжнародного валютного фонду, реальний дефіцит держбюджету України в 2013 році

склав 11,5% ВВП. В цей показник включено дефіцит державного бюджету України на

рівні 6,5% ВВП, дефіцит НАК «Нафтогаз України» - 2,5% ВВП і обсяг коштів,

використаних для рекапіталізації комерційних банків, - 2,5% ВВП Спеціалісти

компанії Astrum Investment Management оцінюють дефіцит на рівні 9,1%. За даними

заступника міністра фінансів фактичний дефіцит бюджету складає від 4,5 до 6%,

якщо додати до нього 2-2,5% боргу «Нафтогазу» і 2,4-2,5% боргів фінансової

системи, що пішли на рекапіталізацію банків, сумарний дефіцит складе всього 10%

ВВП. В той час як уряд надає офіціальні дані в 2,37% ВВП (21 млрд. грн.), що

істотно нижче передбаченого в бюджеті граничного рівня. Серйозні розбіжності в

оцінці рівня бюджетного дефіциту за 2013 р. пояснюються тим, що уряд

максимально обмежило інформацію про виконання бюджету, а та інформація, яка

давалася, була перекручена і прикрашена [35]. Незважаючи на той факт, що

офіційна статистика по доходам і видаткам була обмеженою і піддавалася

постійним переглядам, існує досить простий спосіб оцінити реальний дефіцит

бюджету. Фінансовий результат можна оцінити шляхом зведення усіх джерел

фінансування дефіциту [36].

З огляду Додатку К слід зазначити,

що за даними аналітичного відділу Інформаційного агентства «УФС», Кабмін

отримав безпосередньо від МВФ 4,8 млрд. дол. (37,2 млрд.грн.). У результаті

надання 16,2 млрд. грн. у формі розподілу СДР Фонд став найбільшим джерелом

фінансування бюджетного дефіциту в 2013 р. Інші міжнародні фінансові

організації також надавали підтримку; найпомітнішим був кредит в 400 млн.,

виданий Світовим банком у вересні.

«Широкий» дефіцит склав 125,2 млрд.

грн., або значні 13,5% ВВП. Названі цифри не включають збільшення капіталу

Нафтогазу і банків, оскільки дані операції є збільшенням державних активів і

можуть не включатися в бюджетний дефіцит, однак їх оцінка важлива для розуміння

дефіциту. Капітал Нафтогазу був збільшений на 30,6 млрд. грн. (частина була

викуплена назад), а чотири державні банки отримали облігацій на 19,6 млрд. грн.

Це вказує на «широкий» бюджетний дефіцит, при тому до уваги не беруться такі

«ресурси» як відстрочка відшкодування ПДВ, що заощадило бюджету-2013 майже 3

млрд. грн. [36].

За даними Міністерства фінансів

України, із запланованих 255,3 млрд. грн. надходжень до державного бюджету

фактично в 2013 р. надійшло 225,4 млрд. грн., що на 2,7%, або на 6,3 млрд.

грн., менше, ніж у 2011 р. Із запланованих 184,6 млрд. грн. надходжень до

загального фонду держбюджету в 2013 році фактично надійшло 172,2 млрд. грн., що

на 7,3%, або на 13,7 млрд. грн., менше, ніж у 2011 р. Рівень виконання дохідної

частини загального фонду держбюджету в цілому за 2013 р. становив 93,3%.

Недовиконання складає 12,4 млрд. грн. Із запланованих 70,7 млрд. грн.

надходжень до спеціального фонду держбюджету в 2013 р. фактично надійшло 53,1

млрд. грн.

Відповідно з оперативним звітом

Державного казначейства України, видаткова частина державного бюджету за 2013

р. виконана в обсязі 242,4 млрд. грн., Що на 0,9 млрд. грн. (на 0,4%) більше

аналогічного показника 2011 року. Загальний фонд держбюджету в 2013 році було

виконано в обсязі 187,7 млрд. грн., або 96,6% річного плану зі змінами [37]. Що

стосується прогнозу дефіциту бюджету на 2013 р., то за проведеними урядом

розрахунками, він повинен скласти приблизно 4,5 - максимум 5% ВВП. На цей

рівень дефіциту уряд планує вийти за допомогою зовнішніх позик, які може надати

тільки Міжнародний валютний фонд [38].

В 2013 р. у процесі виконання

державного бюджету затверджений законом про державний бюджет на рік розмір

дефіциту в сумі 54 млрд. 95,4 млн. грн. збільшено на 22 млрд. 485,7 млн. грн.,

або 41,6 %, - до 76 млрд. 581,1 млн. грн.

Фактично державний бюджет виконано з

дефіцитом у сумі 64 млрд. 265,5 млн. грн., що на 10 млрд. 170,1 млн. грн., або

18,8 %, більше затвердженого розміру та на 12 млрд. 315,6 млн. грн., або 16,1

%, менше скоригованого плану. Співвідношення дефіциту державного бюджету до

очікуваного ВВП становило 5,9% і перевищило відповідний показник, передбачений

законом, на 0,9 відс. пункту. Фінансування державного бюджету здійснювалося

переважно за рахунок державних запозичень, що становили 124 млрд. 276 млн.

грн., або на 15,4 % більше затверджених законом обсягів та на 7,6 % менше

плану.

Зазначене призвело до подальшого

зростання державного боргу. Продовження практики надання Уряду повноважень на

залучення державних запозичень для вирішення соціально-економічних проблем без

визначених законом про державний бюджет обмежень створюватиме умови для

понадпланового збільшення державного боргу.

У минулому році здійснювалися

переважно середньо- та короткострокові державні запозичення (77,7 %. державних

запозичень), що в майбутньому призведе до зростання боргового навантаження та

спонукатиме до подальших запозичень для рефінансування накопичених боргів.

Внаслідок відшкодування простроченої

заборгованості з податку на додану вартість та збільшення статутного капіталу

НАК „Нафтогаз України”, Державної іпотечної установи шляхом випуску облігацій

внутрішньої державної позики більшу частину державних запозичень (56,4 %)

становили внутрішні запозичення.

Впродовж 2013 р. запозиченню ресурсів

на внутрішньому ринку сприяло те, що в умовах відсутності належної кількості

платоспроможних позичальників, залучені банківським сектором ресурси

спрямовувалися, переважно, на придбання облігацій внутрішньої державної позики.

Зазначене дозволило знизити їх доходність, що сприятиме зменшенню видатків на

обслуговування державного боргу, проте негативно впливало на реальний сектор

економіки, оскільки кредитування банками суб’єктів господарювання практично не

зростало.

Загальний фонд державного бюджету

виконано з дефіцитом в сумі 30 млрд. 650,7 млн. грн., який на 312,6 млн. грн.,

або 1 %, перевищив плановий обсяг, що зумовлено недонадходженням запланованих

доходів та коштів від повернення наданих кредитів в сумі 3 млрд. 506,4 млн.

грн. при невиконанні планових призначень за видатками та наданням кредитів на 3

млрд. 193,8 млн. грн.

Фінансування загального фонду

здійснювалось в основному за рахунок державних запозичень, від яких залучено 85

млрд. 351,1 млн. грн., або 91 % плану. Крім того, залучено кошти у сумі 6 млрд.

630,1 млн. грн., повернуті з депозитів, розміщених у банківських установах у

2013 році, що не були враховані при затвердженні державного бюджету на 2013

рік, і які фактично виявилися додатковим зарезервованим джерелом.

Розділ 3.

Вдосконалення

механізму подолання бюджетного дефіциту

Проведений у попередньому розділі

аналіз виконання бюджету України за останні роки в Україні дозволяє зробити

висновок про існування в країні бюджетної кризи, вийти з якої можна лише шляхом

пошуку ефективних джерел фінансування дефіциту держбюджету, орієнтуючись при

цьому у більш широкому аспекті. Найбільш ефективними напрямками вважаються ті,

на які роблять акцент вчені-економісти Н.І. Редіна, Л.П. Гордєєва, І.С.

Невінчаний. Теоретично виділяють чотири основних напрямки подолання дефіциту

бюджету [39]:

збільшення дохідної частини бюджету;

скорочення видаткової частини

бюджету;

здійснення внутрішніх і зовнішніх

позик;

проведення грошової і кредитної

емісії.

Щодо економічної ситуації в Україні,

то для неї нині прийнятні всі названі напрямки, окрім проведення

грошово-кредитної емісії, бо це питання є дуже суперечливим стосовно наслідків,

які воно спричинює. Це явище викликає знецінення грошей, яке породжує інфляцію.

Як результат погіршується економічний стан в країні: суттєво знижується

купівельна вартість грошей, знижуються доходи громадян тощо. Всі ці наслідки

суттєво знижують національний дохід країни. Тому, використання цього напряму

доцільно впроваджувати лише в крайньому випадку.

Перший напрямок - збільшення дохідної

частини бюджету - може бути пов'язаний з проведенням оптимальної податкової

політики, яка б стимулювала виробників до розвитку виробництва і збільшення

його обсягів. Це стане передумовою збільшення національного доходу як основного

джерела поповнення бюджетних ресурсів. Сюди ж варто віднести проведення реформи

заробітної плати, зростання доходів основної частини населення, що прямо

пов'язано із заінтересованістю виробників у збільшенні випуску продукції, а

також із підвищенням платоспроможного попиту населення і, як наслідок,

зростанням обсягів виробництва і бюджетних засобів за рахунок бюджетних

відрахувань.

Другий напрямок - скорочення витрат

державного бюджету. Сюди варто насамперед віднести скорочення витрат на народне

господарство, зменшення до мінімуму участі держави у виробничих інвестиціях.

Винятком повинні стати лише окремі об'єкти інфраструктури, пріоритетні напрямки

у структурі промислового виробництва, охорона навколишнього середовища,

включаючи витрати, пов'язані з ліквідацією наслідків Чорнобильської катастрофи.

Витрати ж, пов'язані з проведенням

інноваційної політики та подальшим розвитком виробництва, повинні бути

покладені переважно на самі підприємства, які для цього можуть використовувати

частину амортизаційних відрахувань, частину прибутку, а також частину

дивідендів і прибутку від операцій з цінними паперами, банківські кредити.

На сучасному етапі економічного

розвитку скорочення видаткової частини бюджету може бути пов'язане зі

скороченням військових витрат на оборону за рахунок встановлення оптимальної

чисельності військовослужбовців і скорочення закупівель військової техніки,

тимчасовим скороченням витрат на соціально-культурні заходи (освіту, охорону

здоров'я тощо) і, що особливо важливо, зі скороченням витрат на управління.

Скорочення видаткової частини

бюджету може бути досягнуте за рахунок зменшення усіх видів дотацій, субвенцій.

Мова йде насамперед про скорочення дотацій підприємствам-виробникам і передачу

дотацій споживачам.

Третій напрямок скорочення дефіциту

бюджету - здійснення внутрішніх і зовнішніх позик, тобто пошук джерел

фінансування дефіциту, що склався. Слід зазначити, що проблема подолання

дефіциту бюджету в Україні є однією з найважливіших і найсуперечливіших

фінансових проблем [28].

При виробленні стратегії боротьби з бюджетним

дефіцитом, на нашу думку, необхідно керуватися наступним:

1. Злом для економіки і фінансів

країни є мниме усунення дефіциту бюджету шляхом чисто математичних операцій,

тому що в цьому випадку замість "лікування" економіки її хвороба

переходить у приховані форми, боротися з якими набагато важче;

2. Баланс бюджету і навіть

перевищення бюджетних доходів над витратами не слід розглядати як невід'ємну

рису здорової економіки, що динамічно розвивається. Світовий досвід показує, що

на окремих етапах розвитку суспільства, в умовах специфічних для кожної країни,

бюджетний дефіцит цілком допустимий;

. Величина бюджетного

дефіциту, про що свідчить світовий досвід, не повинна перевищувати гранично

припустимого розміри, обумовленого 2-3% ВВП.

. Для покриття бюджетного

дефіциту можуть використовуватися різні форми державного кредиту. Робота

друкарського верстата, що приводить до емісії, не обумовленої потребами

товарообігу, повинна розцінюватися як міра, що грубо порушує закони грошового

обігу, а тому, неприпустима.

. Для подолання бюджетного

дефіциту необхідно "лікування" самої економіки, тому що без

забезпечення динамізму в її розвитку і реально відчутної ефективності неможливо

домогтися фінансової стійкості країни, які б прогресивні фінансові міри ні застосовувалися

при цьому.

Перераховані принципи повинні

обов'язково реалізовуватися при розробці конкретної програми заходів для

зниження бюджетного дефіциту і керуванню їм.

Існування бюджетного дефіциту

вимагає постійного пошуку шляхів його подолання і в ідеалі збалансування

доходів і витрат бюджету. Конкретні заходи держави в цьому напрямі можуть бути

різними, але в результаті зводяться до створення можливостей зростання доходів

та скорочення видатків бюджету. З цією метою також необхідно:

) вдосконалити податкову систему,

забезпечити оптимальний рівень податкових вилучень для формування бюджетів усіх

рівнів і створення сприятливих умов для підприємницької діяльності;

) посилити відповідальність

суб'єктів господарювання та їх керівників, зокрема особисту майнову і

кримінальну, за дотримання вимог податкового законодавства, своєчасність і

повноту розрахунків з бюджетом та державними позабюджетними фондами;

) удосконалити інструменти залучення

до інвестиційної сфери особистих заощаджень населення;

) забезпечити фінансову підтримку

малого та середнього бізнесу шляхом розробки і виконання цільових програм

розвитку підприємництва;

) запровадити жорсткий режим

економії бюджетних коштів;

) перейти від бюджетного

фінансування до системи надання субсидій, субвенцій, інвестиційних позик

суб'єктам господарювання;

) запровадити науково обґрунтовану

систему прогнозування показників, що беруться за основу формування доходів і

видатків бюджету, використовувати при бюджетному плануванні нормативи бюджетної

забезпеченості [41].

Для подолання хронічних дефіцитів,

зниження масштабних обсягів державного боргу, інфляції й досягнення сталого

розвитку Україна може скористатись досвідом багатьох зарубіжних країн із

розвиненою економікою, центральним елементом у податково-бюджетній політиці яких

є застосування спеціальних фіскальних правил. Вони являють собою спеціальні

правила і процедури, за допомогою яких політичні діячі приймають рішення в

сфері фіскальної політики стосовно і розподілу державних видатків, а також

джерел їх фінансування - податкового чи боргового.

На думку фахівців, основні заходи,

які застосовуються щодо зменшення бюджетного дефіциту є такими [42].

. Налагодження системних зв'язків

між платниками податків та державою, проведення роз'яснювальної роботи,

застосування штрафних санкцій до злісних порушників. Це дало змогу істотно

поповнити бюджети всіх рівнів;

. Поступове зниження податкового

тиску, що сприяє частковому виведенню економіки із тіньового сектору;

. Зниження витрат держави,

насамперед на державне управління;

. Поступове зменшення, аж до

відміни, дотацій і пільг збитковим підприємствам;

. Реформування міжбюджетних

відносин;

. Контроль рівня інфляції.

економіка бюджет дефіцит

борг

Висновки

В роботі розкрито економічну природу

дефіциту бюджету та державного боргу, проведено емпіричний аналіз основних

тенденцій їх формування та розвитку, здійснено фундаментальний комплексний

аналіз показників боргового навантаження, що стало вихідною теоретичною основою

вирішення важливої та актуальної науково-практичної проблеми, яка полягає в

необхідності розробки ефективного механізму зменшення дефіциту бюджету та

управління державним боргом.

Бюджетний дефіцит є найбільш

складним і водночас досить поширеним явищем. Це перевищення видатків над

постійними доходами бюджету, якими є податки й обов’язкові платежі, які згідно

з бюджетною класифікацією віднесені до доходів бюджету. Бюджетний дефіцит не

означає незбалансованості бюджету, оскільки при складанні і затвердженні

бюджету встановлюються джерела його фінансування.

Державний борг - це сукупність

зобов'язань держави за платежами, які належить виконати на підставі одержаних

або гарантованих активів. Обсяг і структура державного боргу відіграють важливу

роль у макроекономічному розвитку країни, вирішенні соціальних проблем і

динаміці міжнародних відносин. Зокрема, державний борг здійснює прямий і

непрямий вплив на бюджетну політику, грошово-кредитний механізм, податкову

систему, рівень інфляції, обсяги й напрями використання внутрішніх і зовнішніх

заощаджень, залучення іноземних інвестицій та ін.

Проведений в роботі аналіз

засвідчив, що в Україні за останні п’ять років відбувалось погіршення стану

бюджету та державного боргу. Проаналізувавши дані можна зробити висновок, що у

2013 році граничний спад ВВП сягає 15,9%, а дефіцит державного бюджету майже

4%, що є більшим за можливий циклічний спад. Поряд з цим частка валового

державного боргу по відношенню до ВВП зростає з 13,7% у 2011 до 35,4% у 2013 р.

Дана тенденція дає можливість зробити висновок, що третю частину вироблених

товарів та послуг в Україні ми повинні віддати на погашення заборгованості.

Такий висновок можна зробити аналізуючи показники офіційного сайту статистики

України, інформація якого є дуже обмеженою стосовно питань загального обсягу

валового державного боргу, який включає заборгованість приватного сектору.

Відсутність чіткого графіку погашення та сум запозичень змушує звертатись до

інших джерел інформації з метою визначення реальної картини боргової ситуації в

Україні.

Аналіз обрахованих показників

доводить, що Україна перевищує порогові значення індикаторів боргової безпеки,

але особливо вражає динаміка за останні два роки. Граничні показники

збільшились майже по всім позиціям вдвічі за офіційними даними і втричі

заданими ЗМІ, що дає підстави стверджувати про намагання влади приховати

реальну ситуацію щодо суми державного боргу. І в цій ситуації одним із можливих

шляхів розв'язання проблеми могло б стати прийняття ЗУ «Про державний борг», в

який доречно включити мінімальні та максимальні значення індикаторів боргової

безпеки.

Отже, стан боргової безпеки

безпосередньо впливає на фінансовий стан та стійке функціонування національної

економіки, тому спираючись на проведений аналіз можна констатувати, що виявлені

тенденції є приводом для більш виваженого підходу щодо динаміки обсягів

державного боргу та його обслуговування, адже нераціональне використання

отриманих позик та їх необгрунтоване збільшення може привести до дисбалансу

економіки країни та її дефолту.

Протягом 2011 - 2013 років у зв'язку

з посиленням кризових явищ та зростанням потреби у фінансуванні державного

бюджету істотно збільшився обсяг державного боргу та показник його відношення

до внутрішнього валового продукту. При цьому підвищення курсу іноземної валюти

відносно національної валюти призвело до збільшення обсягу державного

зовнішнього боргу, вираженого у національній валюті, та, відповідно, загального

обсягу державного боргу. Якщо у 2010 р. відношення обсягу державного боргу до

внутрішнього валового продукту становило 9,9 %, то на кінець 2013 р. зазначений

показник підвищився до 24,9 %, а на кінець 2013 р. - до 29,4 % ВВП.

Істотно збільшився обсяг видатків на

обслуговування державного боргу. Частка відповідних платежів у загальній сумі

видатків державного бюджету збільшилася з 1,6 % у 2011 р. до 3,7 % у 2013 р. і

на кінець 2013 р. становила близько 6 %, що пов'язано із збільшенням обсягу

державного боргу, девальвацією гривні і підвищенням відсоткових ставок в умовах

фінансової кризи.

З метою розв'язання проблеми

залучення на внутрішньому ринку достатнього обсягу запозичень за прийнятною

вартістю в умовах відсутності доступу до світового ринку капіталу було

активізовано здійснення заходів у напрямах сприяння розвиткові внутрішнього

ринку державних цінних паперів та поглиблення співпраці з міжнародними

фінансовими організаціями. Такий підхід дав змогу задовольнити частину потреби

у державних запозиченнях за рахунок внутрішніх джерел та створити умови для

залучення зовнішніх кредитів, вартість яких є нижчою, порівняно з вартістю

розміщення єврооблігацій.

Для подолання бюджетного дефіциту

необхідне "лікування" самої економіки, тому що без забезпечення

динамізму в її розвитку і реально відчутної ефективності неможливо домогтися

фінансової стійкості країни, які б прогресивні фінансові міри ні застосовувалися

при цьому.

Серед основних напрямків скорочення

дефіциту бюджету ми визначили наступні:

. Збільшення дохідної частини

бюджету - може бути пов'язане з проведенням оптимальної податкової політики,

яка б стимулювала виробників до розвитку виробництва і збільшення його обсягів.

Це стане передумовою збільшення національного доходу як основного джерела

поповнення бюджетних ресурсів. Сюди ж варто віднести проведення реформи

заробітної плати, зростання доходів основної частини населення, що прямо

пов'язано із заінтересованістю виробників у збільшенні випуску продукції, а

також із підвищенням платоспроможного попиту населення і, як наслідок,

зростанням обсягів виробництва і бюджетних засобів за рахунок бюджетних

відрахувань.

. Скорочення видаткової частини

бюджету, яке може бути пов'язане зі скороченням військових витрат на оборону за

рахунок встановлення оптимальної чисельності військовослужбовців, і, що

особливо важливо, зі скороченням витрат на управління.

. Посилення відповідальність

суб'єктів господарювання та їх керівників, зокрема особисту майнову і

кримінальну, за дотримання вимог податкового законодавства, своєчасність і

повноту розрахунків з бюджетом та державними позабюджетними фондами,

детінізація заробітної плати;

. Виведення економіки із тіньового

сектору;

. Збереження фінансування лише

найважливіших соціальних програм; мораторій на прийняття нових соціальних

програм, що вимагають значного фінансування;

. Зміна напрямків інвестування

бюджетних коштів у галузі державного господарства з метою значного підвищення

фінансової віддачі від кожної гривні. Для зміцнення економічної бази та

підвищення спроможності економіки обслуговувати накопичені борги важливе

значення має посилення інвестиційної складової видатків бюджету. Наразі ж

позичкові операції держави мало впливають на темпи та якість економічного

зростання в Україні: запозичені кошти спрямовуються переважно на фінансування

поточних видатків і обслуговування раніше накопичених боргів.

Державні інвестиції позитивно