Пошук шляхів підвищення конкурентоспроможності продукції харчової промисловості на зовнішньому ринку

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ

ДОСЛІДЖЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ХАРЧОВОЇ ПРОМИСЛОВОСТІ

1.1 Поняття

конкурентоспроможності галузі та фактори її формування

.2 Вплив

глобалізації на рівень конкурентоспроможності харчової промисловості

.3

Методичні підходи до оцінки конкурентоспроможності харчової промисловості

РОЗДІЛ 2. СУЧАСНИЙ РІВЕНЬ

КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ УКРАЇНИ

2.1

Загальна характеристика харчової промисловості України

.2 Аналіз

рівня конкурентоспроможності продукції харчової промисловості України на

зовнішньому ринку

.3 Шляхи

підвищення конкурентоспроможності продукції харчової промисловості на

міжнародному ринку

.4 Охорона

праці на підприємстві

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

У сучасній економіці існують значні

відмінності у структурі конкурентоспроможності різних галузей країни, оскільки

в жодній державі не можуть бути конкурентоспроможними всі, чи хоча б більшість

галузей. В остаточному підсумку досягаються успіх у певних галузях у зв'язку з

тим, що їх внутрішні умови виявляються найбільш динамічними і перспективними.

Харчова промисловість завжди

вважалася для України пріоритетною і стратегічно важливою галуззю, яка здатна

забезпечити не тільки потреби внутрішнього ринку, а й вагоме місце держави в

когорті світових країн - лідерів із виробництва продуктів харчування.

Доступність харчових продуктів, їх якість та екологічність впливають на рівень

продовольчої безпеки держави, виступають індикаторами її соціальної

стабільності. З огляду на це необхідність аналізу проблем харчової

промисловості й розробки практичних рекомендацій щодо їх подолання не викликає

жодного сумніву.

Водночас, посилення процесів

глобалізації та інтеграція України до світової спільноти, по-перше, зробили

економіку нашої держави більш вразливою до зовнішніх загроз і, по-друге,

висунули перед нею серйозні вимоги щодо забезпечення відповідного рівня її

конкурентоспроможності. Це, зокрема, стосується й харчової промисловості.

Відповідність світовим стандартам може бути досягнута тільки за умови переходу

галузі на інноваційну модель розвитку та активного впровадження сучасних

технологій харчового виробництва. Відтак питання щодо підвищення ефективності

функціонування вітчизняних харчових підприємств, виявлення загроз і потенційних

можливостей зростання галузі, а також покращання рівня якості та

конкурентоспроможності вітчизняних продуктів харчування набувають неабиякої

актуальності.

Значне коло концептуальних питань

формування конкурентоспроможності харчової промисловості в умовах глобалізації

залишаються малодослідженими і вимагають їх подальшої розробки. Велике

теоретичне і практичне значення розв’язання зазначених проблем обумовило

актуальність теми дипломного дослідження.

Метою дипломної роботи є визначення

основних напрямів підвищення конкурентоспроможності продукції харчової

промисловості на зовнішньому ринку.

Для досягнення поставленої мети

необхідно вирішити наступні завдання:

- дослідити сутність

конкурентоспроможності галузі та фактори її формування;

- визначити вплив глобалізації

на конкурентоспроможність харчової промисловості;

систематизувати методичні

підходи щодо оцінки конкурентоспроможності продукції харчової промисловості;

надати загальну

характеристику харчовій промисловості України;

проаналізувати рівень конкурентоспроможності

продукції харчової промисловості України на зовнішньому ринку;

визначити шляхи підвищення

конкурентоспроможності продукції харчової промисловості на міжнародному ринку;

розглянути умови охорони

праці на підприємствах харчової промисловості.

Об’єктом дослідження є процеси

формування конкурентоспроможності харчової промисловості України.

Предметом дослідження є

теоретико-методичні та практичні напрями розвитку конкурентоспроможності

харчової промисловості України на зовнішньому ринку.

У досліджені використані

різноманітні методи, а саме: теоретичного узагальнення і порівняння - для

визначення сутності парадигми конкурентоспроможність галузі; монографічний -

для узагальнення поглядів учених на проблеми що розглядаються, вивчення впливу глобалізації

на формування конкурентоспроможності галузі, вітчизняного і зарубіжного

досвіду; економіко-статистичний - для виявлення особливостей розвитку харчової

промисловості та рівня її конкурентоспроможності, обґрунтування структурних

змін у галузі; системного аналізу - для оцінювання характеру впливу сукупності

методів, важелів та інструментів на рівень конкурентоспроможної харчової

галузі; структурно-логічного аналізу - для визначення складових механізму

конкурентоспроможності в харчовій промисловості.

Інформаційною базою дослідження

обраної теми стали праці вітчизняних та закордонних науковців і практиків,

нормативно-правові акти, що регулюють відносини у сфері зовнішньоекономічної

діяльності, статистичні дані офіційних сайтів.

Практичне значення отриманих

результатів полягає у можливості використання запропонованих

теоретично-методологічних та прикладних положень у ході розроблення стратегії

розвитку харчової промисловості, підвищенні рівня конкурентоспроможності

продукції та обґрунтування напрямів інтеграції до світового продовольчого

ринку.

Дипломна робота складається зі

вступу, двох розділів, висновків, списку використаних джерел, додатків.

Основний зміст дипломної роботи викладено на 81 стор. комп’ютерного тексту,

який включає 9 таблиць і 4 рисунки. Список використаних джерел складається із

51 найменування, 6 додатків на 6 сторінках.

РОЗДІЛ

1.

ТЕОРЕТИЧНІ

ОСНОВИ ДОСЛІДЖЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ХАРЧОВОЇ ПРОМИСЛОВОСТІ

1.1 Поняття конкурентоспроможності галузі та фактори

її формування

У науковій літературі не існує

єдиного загальноприйнятого визначення конкуренції, а тому доцільним є

проведення аналізу основних найпоширеніших її визначень, сформульованих

відомими науковцями. Слово «конкуренція» (від. лат. - concurrentia)

визначається як змагання або зіткнення. За класифікацією Ф. Шерера і Д. Росса,

критерії конкуренції можуть бути поділені на типи: поведінкове, структурне,

функціональне [15, с. 50]. Поведінкове - це розуміння конкуренції як боротьби

за гроші споживачів шляхом задоволення їх потреб. Структурне - аналіз структури

для визначення ступеня свободи продавця і покупця на ринку, а також способу

виходу на нього. Згідно функціонального трактування - це суперництво старого з

новим. А. Сміт пов’язував конкуренцію з парним, без змови суперництвом, що

відбувається між продавцями/покупцями за найбільш вигідні умови продажу товару.

При цьому основним методом конкурентної боротьби він вважав зміни цін [17, с.

23].

З часом поведінкове розуміння

конкуренції продовжує удосконалюватися в напрямку більш точного визначення її

мети та способів ведення. Так, марксистська економічна доктрина, що

заперечувала основні принципи ринкової економіки трактувала конкуренцією як

соціалістичне змагання, що органічно поєднує в собі змагальність і товариську

співпрацю та взаємодопомогу працівників [24. с. 18]. Як видно з трактування,

змагальність виступає як один з головних шляхів підвищення продуктивності праці

та ефективного виробництва. Згідно з неокласичною теорією поведінкове

тлумачення конкуренції пов’язується з боротьбою за рідкісні економічні блага.

Логіка цього підходу полягає в тому, що більшість благ є рідкими в тому

розумінні, що їх кількість менша за потенційну потребу. «Конкуренція - це

прагнення якнайкраще задовольнити критеріям доступу до рідких благ», - вважає

Я. Базилюк [4, с. 13].

У Законі України «Про захист

економічної конкуренції» конкуренція визначається як «змагання між суб’єктами

господарювання з метою здобуття завдяки власним досягненням переваг над іншими

суб’єктами господарювання, внаслідок чого споживачі, суб’єкти господарювання

мають можливість вибирати між кількома продавцями, покупцями, а окремий суб’єкт

господарювання не може визначати умови обороту товарів на ринку» [1]. Слід

зазначити, що цей закон зовсім не регламентує поняття «конкурентоспроможність»,

також у законі відсутні посилання на методики розрахунку показників

конкурентоспроможності для суб’єктів господарювання. Трактування категорії

«конкуренція» вітчизняними та російськими науковцями наведемо в табл. 1.1.

Таблиця 1.1

Визначення поняття «конкуренція»

|

Визначення

|

Автор, джерело

|

|

Конкуренція - боротьба фірм за обмежений обсяг

платоспроможного попиту споживачів, яка ведеться ними на доступних сегментах

ринку

|

А.Ю. Юданов [49]

|

|

Конкуренція - суперництво у будь-якій сфері

діяльності між окремими юридичними або фізичними особами, зацікавленими у

досягненні спільної мети

|

Л. П. Антонюк [3]

|

|

Конкуренція в економічному розумінні - це

боротьба підприємств за економічні вигоди від продажу товарів і послуг, а

також за ринки постачання і збуту, за робочу силу

|

О. С. Шнипко [48]

|

|

Конкуренція є об’єктивним економічним явищем,

яке в розвиненому товарному виробництві примушує господарчі суб’єкти прагнути

до збільшення прибутку за рахунок розширення масштабів діяльності, зростання

продуктивності праці та удосконалення форм організації виробничого процесу

|

Я. В. Мельник [29]

|

|

Конкуренція - це процес управління суб’єктом

своїми конкурентними перевагами з метою одержання перемоги або досягнення

інших цілей у боротьбі з конкурентами за задоволення об’єктивних або

суб’єктивних потреб у межах законодавства або в природних умовах

|

Р.А.Фатхутдинов [40]

|

|

Конкуренція - це вже не «продукт проти

продукту», «ефективність проти неефективності», а «нелінійна інновація проти

лінійної».

|

О. Яценко [51]

|

|

Конкуренція - економічний процес взаємодії,

взаємозв’язку та боротьби комерційних суб’єктів ринкової системи в процесі

створення, збуту та споживання матеріальних благ. Це регулятор ринкових

відносин, стимулятор НТР та ефективності суспільного виробництва.

|

Т. М. Борисова [8]

|

Джерело: складено автором на основі

джерел [3, 8, 29, 40, 48, 49, 51]

Розрізняють поняття

конкурентоспроможності країни, галузі, підприємства та товару. Ми зупинимося

більш детально на дослідження поняття «конкурентоспроможності галузі».

Аналіз праць вчених виявив, що

існують відмінності у трактуванні поняття «конкурентоспроможність галузі».

Нижче наведені найбільш поширені визначення цього поняття. У праці [44, с. 41]

конкурентоспроможність галузі пропонується розглядати як ступінь можливості

галузі в умовах вільного ринку створювати блага, які відповідають вимогам як

внутрішнього, так і зовнішніх ринків, при одночасному забезпеченні стабільного

зростанні та розвитку відповідного сектору економічної діяльності.

Під конкурентоспроможністю галузей

низка авторів у праці [46, с. 234] розуміє ефективність роботи окремих галузей

національного господарства, що оцінюється, окрім традиційних критеріїв, за

показниками, що характеризують і описують міру живучості і динамічності галузі

при різних варіантах розвитку економіки даної країни і всього світу в цілому.

Антонюк Л. дотримується точки зору,

що конкурентоспроможність галузі - це здатність не лише перемагати у

конкурентній боротьбі, але і приймати у ній участь [3].

У праці [18, с. 56] підкреслюються

такі особливості галузевої конкуренції:

а) галузь втрачає свою

конкурентоспроможність, якщо її частка знижується в загальному обсязі

національного експорту або зростає загальний обсяг імпорту, дефльований на

частку даного товару в загальному обсязі національного виробництва або

споживання;

б) галузь втрачає

конкурентоспроможність, якщо її частка знижується в загальному обсязі світового

експорту або зростає частка світового імпорту, скоригована на частку країни у

світовій торгівлі.

Міжнародну конкурентоспроможність

галузі промисловості визначають, як здатність національної галузі промисловості

забезпечувати високий рівень задоволення власними товарами певної суспільної

потреби порівняно з конкурентами, утримувати та зміцнювати стійкі позиції на

певних сегментах світового ринку та забезпечувати прибутковість на основі

раціонального використання ресурсів в умовах інтернаціоналізації.

Отже, теоретичний аналіз поняття

конкурентоспроможності галузі дає підстави визначити його як властивість

суб’єктів мезорівневої конкуренції (галузей, видів економічної діяльності,

кластерів), що характеризується ступенем реального чи потенційного задоволення

ними конкретної потреби порівняно із аналогічними суб’єктами конкуренції. Саме

конкурентоспроможність галузі формує конкурентоспроможність національної

економіки та визначається рівнем конкурентоспроможності підприємств, які її

утворюють.

Узагальнюючи зазначене, можна

зробити наступні висновки:

по-перше, конкурентоспроможність

галузі є відображенням характеру галузевої конкуренції на національному та

міжнародному ринках;

по-друге, конкурентоспроможність

галузі є складовою багаторівневої економічної категорії

«конкурентоспроможність» поряд із конкурентоспроможністю товару, підприємства,

регіону, національної економіки;

по-третє, поняття конкурентоспроможності

галузі набуває сенсу лише за умови наявності на ринку конкуруючих суб’єктів (в

умовах відкритої економіки та сприятливого інвестиційного клімату).

Конкурентоспроможність галузі є

результатом взаємодії низки факторів мезорівня конкурентного середовища. Тому

для повного розуміння процесів формування та вироблення методів оцінювання

конкурентоспроможності галузі потрібно розглянути основні чинники, що на неї

впливають.

В праці [5, с. 85] зазначається, що

конкурентоспроможність галузі передбачає наявність конкурентних переваг перед

аналогічними галузями за кордоном, які можуть виражатися в наявності

раціональної галузевої структури, групи високо конкурентних

підприємств-лідерів, що підтягують інші підприємства галузі до свого рівня;

налагодженої дослідно-конструкторської і прогресивної виробничо-технологічної

бази, розвиненої галузевої інфраструктури; гнучкої системи науково-технічної,

виробничої, матеріально-технічної і комерційної співпраці як усередині галузі,

так і з іншими галузями в країні і за її межами, ефективної системи розподілу

продукції. На думку цих авторів, конкурентоспроможність галузі визначається

наявністю у неї технічних, економічних і організаційних умов для створення

виробництва і збуту (з витратами не вище інтернаціональних) продукції високої

якості, що задовольняє вимогам конкретних груп споживачів. Автори справедливо

акцентують увагу на пріоритетності впливу чинника інноваційної активності

підприємств на конкурентоспроможність галузі.

Інші вчені пропонують виокремлювати

зовнішні та внутрішні чинники конкурентоспроможності галузі, а саме такі [45,

с. 43]:

) зовнішні: високий рівень

конкурентоспроможності країни; активна державна підтримка малого і середнього

бізнесу; якісне правове регулювання економіки країни; відкритість суспільства і

ринків; високий науковий рівень управління економікою країни; гармонізація

національної системи стандартизації і сертифікації з міжнародною системою;

відповідна державна підтримка науки й інноваційної діяльності; висока якість

інформаційного забезпечення; високий рівень інтеграції всередині країни й у

межах світового товариства; низькі податкові ставки, відсоткові ставки у

країні; наявність доступних і дешевих ресурсів; якісна система підготовки і

перепідготовки управлінських кадрів; сприятливі кліматичні умови і географічне

положення країни; високий рівень конкуренції у всіх сферах діяльності у країні;

) внутрішні: значна потреба в товарі

галузі; оптимальний рівень концентрації, спеціалізації й кооперування галузі;

оптимальний рівень уніфікації і стандартизації товарів галузі; висока відносна

вага конкурентоспроможного персоналу в галузі; якісна інформаційна і

нормативно-методична база управління в галузі; конкурентоспроможні

постачальники; наявність доступу до якісних дешевих ресурсів; виконання робіт з

оптимізації ефективності використання ресурсів; значний рівень інновацій;

функціонування в організаціях галузі системи забезпечення

конкурентоспроможності; сертифікація продукції й систем; ексклюзивність товару

галузі; висока ефективність організації галузі; значна частка експорту

наукомістких товарів; значна питома вага конкурентоспроможних організацій і

товарів галузі.

Б. Ковалець у [21, с. 335] вважає,

що основними індикаторами конкурентоспроможності галузі є показники, що

характеризують стан складових її конкурентного становища. Зокрема до них він

відносить забезпеченість підприємств галузі ресурсами (трудовими, сировинними),

інвестиційну привабливість (здатність залучити капітал на внутрішніх та

світових ринках), вдало обрану стратегію розвитку (система менеджменту та

конкурентна політика), попит на продуковані товари та послуги (здатність

задовольнити очікування споживачів). Відповідно, детермінантами

конкурентоспроможності галузі виступатимуть чинники, що впливають на значення

цих індикаторів.

Пропонований даним автором підхід до

класифікації чинників конкурентоспроможності галузі відповідає моделі

«даймонду» М. Портера, котрий сформулював систему конкурентних переваг галузі

[32, с. 22].

Згідно з цим підходом основними

детермінантами конкурентоспроможності галузі (в тому числі міжнародної)

виступають такі: [32, с. 33]

факторні умови: людські та природні

ресурси, науково-інформаційний потенціал, капітал, інфраструктура;

умови внутрішнього попиту: структура

попиту, відповідність тенденціям розвитку попиту на світовому ринку, тенденції

обсягу попиту;

суміжні та обслуговуючі галузі:

наявність чи відсутність національних постачальників та пов'язаних галузей, які

конкурентоспроможні в міжнародному масштабі;

стратегія та структура фірм,

внутрішньогалузева конкуренція: мета, стратегії, способи організації,

менеджмент фірм, внутрішньогалузева конкуренція.

Окрім основних, цей же автор

наводить ще два чинники, що можуть здійснювати імовірнісний та суб’єктивний

вплив на конкурентні переваги галузей - державна політика та випадок. М.Портер

робить висновок, що міжнародна конкурентоспроможність формується на внутрішніх

ринках і визначається умовами національного «даймонду». [32, с. 36]

Відповідно до теорії дії п'яти сил

конкуренції М. Портера внутрігалузева конкуренція перебуває під впливом п’яти

чинників, які визначають її інтенсивність: [32, с. 49]

загроза появи на ринку нових

конкурентів; загроза появи товарів або послуг-замінників;

здатність постачальників сировини та

матеріалів торгуватися;

здатність покупців торгуватися;

суперництво вже існуючих конкурентів між собою.

Оскільки значення кожної з п'яти сил

змінюється від галузі до галузі і визначає в кінцевому результаті рівень

отриманого прибутку, то цілком обґрунтованим буде твердження, що інтенсивність

впливу кожного із цих чинників на галузевому рівні визначатиме конкурентну

привабливість галузі на рівні національної економіки. Тобто, ці чинники можна

вважати внутрішніми детермінантами конкурентоспроможності галузі, оскільки

залежно від того, чи досягнуто «прийнятний рівень впливу зазначених сил на

галузеутворюючих суб'єктів, що дає їм змогу ефективно функціонувати в даному

середовищі» [31, с. 112], галузь вважатиметься конкурентоспроможною. Проте

методику оцінювання рівня зазначеного показника автори не подають.

На думку дослідників [12, 24], до

факторів конкурентоспроможності галузі відносяться: ресурсний (фізичні затрати

ресурсів на одиницю готової продукції); ціновий (рівень і динаміка цін на всі

виробничі ресурси і готову продукцію); фактор середовища (економічна політика

держави і ступінь її впливу на ринкового контрагента). Дещо дискусійним є

доцільність виокремлення чинників «ресурси» та «ціна ресурсів», оскільки тут

має місце кількісне та вартісне вираження однієї проблеми - доступності

ресурсів (у фізичному та вартісному обрахунку), тому, на нашу думку, варто їх

розглядати разом. Крім того, чинник «фактор середовища» включає лише фактори

зовнішнього середовища функціонування, нівелюючи вагомість впливу решти

чинників внутрішнього середовища.

В такому випадку, доречним є підхід

до класифікації факторів конкурентоспроможність галузі, запропонований у [40,

с. 59]. На думку дослідника, на конкурентоспроможність галузі впливають

наступні чинники: природні ресурси (кількісні, вартісні та якісні параметри);

людські ресурси (кількість, вартість, управління); інформаційні ресурси (обсяг

та якість науково-технічної інформації); фінансові (вартість капіталу та

інвестиції); інфраструктура (її якість і вартість); процеси (технологія, НТП,

інновації); привабливість (фінансові результати діяльності підприємств галузі);

соціально-політичний клімат в країні.

Перевагою такого підходу є

врахування забезпечувальної та функціональної складової механізму управління

галуззю. Досить дискусійним виглядає фактор конкурентоспроможності «привабливість»

як «фінансові результати діяльності підприємств галузі». На нашу думку, варто

його доповнити іншими показниками-індикаторами рівня конкурентних переваг

галузі (темпи розвитку галузі, інтенсивність конкуренції в галузі, місткість

ринку тощо).

Американський вчений М. Портер

виокремлює такі фактори, які сприяють утриманню конкурентоспроможності галузі:

[32, с. 112]

) джерела конкурентних переваг

низького рангу (фактори виробництва);

) джерела конкурентних переваг більш

високого порядку (патентована технологія, диференціація на основі унікальних

товарів і послуг, репутація фірми, заснована на посиленій маркетинговій

діяльності, тісні зв'язки з клієнтами та ін.) можна утримувати більш тривалий

час, але вони пов'язані зі значними інвестиціями, ризиком одержання додаткового

прибутку;

) постійна модернізація виробництва

й інших видів діяльності.

Зважаючи на відсутність чіткого

розподілу чинників конкурентоспроможності галузі за групами залежно від

загальних ознак, виникає потреба у розробленні класифікації. Класифікація

чинників дозволяє глибше розібратися в причинах зміни досліджуваного явища,

точніше оцінити місце і роль кожного чинника у формуванні

конкурентоспроможності галузі. На основі узагальнення праць учених та

використавши власні дослідження, вважаємо, що детермінанти

конкурентоспроможності галузі можуть бути класифіковані за такими ознаками

(див.табл. 1.2):

Таблиця 1.2

Класифікація чинників

конкурентоспроможності галузі

|

Класифікаційна ознака

|

Чинник конкурентоспроможності

|

|

За керованістю

|

- керовані; - некеровані

|

|

Стосовно середовища функціонування

|

- внутрішні; - зовнішні

|

|

За можливістю копіювання / перенесення

|

- нижчого порядку (легко скопіювати); - вищого

порядку (патентовані технології, унікальність)

|

|

За джерелом виникнення

|

- факторні; - чинники внутрішнього попиту; -

суміжні

|

|

За характером впливу

|

- стимулюючі; - дестимулюючі

|

|

За ознакою пріоритету

|

- пріоритетні для інвесторів; - пріоритетні

для підприєств; - пріоритетні для держави; - пріоритетні для наддержавного

утворення

|

|

За способом впливу

|

- на рівні підприємства; - на рівні кластера;

- на рівні органу управління галуззю

|

|

За способом вимірювання

|

- вимірювані об'єктивно; - вимірювані

суб'єктивно

|

Джерело: складено автором на основі

джерела [9]

Таким чином, аналіз пропонованих

вченими різноманітних факторів конкурентоспроможності галузі дозволив зробити

низку висновків.

Слід розглядати окремо чинники

конкурентоспроможності галузі для інвесторів, державних органів та споживачів.

Незважаючи на те, що чинники залишаться ті ж самі, проте вагомість їх буде в

силу суб’єктивних чинників різною, оскільки цілі та потреби осіб, що здійснюють

оцінку, різні. Таким чином, конкурентоспроможність виступає відносною

характеристикою, де в знаменнику будуть потреби цільових груп - інвесторів,

держави, споживачів тощо).

Чинники конкурентоспроможності

галузі різні в розрізі груп галузей.

При аналізі чинників слід керуватись

метою оцінки конкурентоспроможності галузі, наприклад, із міжнародними чи

всередині країни.

Диференціація чинників

конкурентоспроможності більш доцільна за видами економічної діяльності,

оскільки галузь є сукупністю підприємств, яким притаманний значний рівень

диверсифікованості.

Проблема дослідження сутності та

виявлення напрямів підвищення конкурентоспроможності галузі методологічно

пов’язана із оцінюванням її рівня. Вивчаючи публікації, присвячені оцінюванню

конкурентоспроможності галузі, можна зробити висновок про відсутність єдиного

підходу до вирішення цього питання.

1.2 Вплив глобалізації на рівень

конкурентоспроможності харчової промисловості

Конкурентоспроможність є ключовою

категорією в сучасній економіці, умовою здійснення інтеграції країни у світове

господарство, що активно включається у процес глобалізації. Зі зміною

економічних умов і розвитком багатоукладної економіки ринкового типу перед

підприємствами виникають нові вимоги, характерні для ринкових умов

господарювання. Основним із них є забезпечення конкурентоспроможності

виробленого продукту, підприємства та галузі в цілому. [12]

Глобалізація має певні аспекти,

кожен з яких важливий для формування конкурентних переваг, а саме: [12]

1) економічний - лібералізація

(дерегулювання) ринків товарів і капіталів з боку урядів національних держав,

концентрація, централізація міжнародного капіталу у великих транснаціональних

компаніях і фінансових групах;

2) політико-правовий -

розмивання державних кордонів, послаблення протистояння політичних блоків,

деідеологізація міжнародних контактів, прийняття міжнародних правових актів і

угод, що послаблюють роль і вплив держав на внутрішньо-і зовнішньоекономічні

процеси;

) науково-технічний - феномен

техноглобалізму, злиття нововведень і нових технологій в єдиний комплекс

технічних знань, виникнення технологічних макросистем у галузі зв'язку,

транспорту, виробництва як результат революції у сфері телекомунікацій і

створення Інтернету;

) соціокультурний -

ослаблення ролі національних традицій, звичаїв, духовно-етична конвергенція, що

виражається у зближенні соціокультурних стереотипів, шкали життєвих цінностей,

політичних і соціальних уявлень людей, зростання ролі індивіда і зниження ролі

соціуму;

) етнодемографічний - стрімке

зростання населення планети і його етнічна дифузія, посилення міграційних

процесів, старіння населення у промислово розвинених країнах;

) екологічний - глобальне

загострення екологічних проблем, що мають принципове значення для

життєзабезпечення населення планети.

Щоб зрозуміти суть процесу

глобалізації та її впливу на рівень галузевої конкурентоспроможності, слід

виділити три великі блоки факторів, які його формують: організаційно-технологічній,

валютно-фінансовий і соціокультурний.

Організаційно-технологічний блок

насамперед характеризує економічну інтеграцію, засновану на нових можливостях,

які принесла світу науково-технічна революція та організаційна активність

компаній і урядів країн, зацікавлених у розвитку в потрібному для них напрямі.

Цей процес можна визначити як підвищення комерційної та виробничої операційної

мобільності фірм, що працюють у різних державах.

Другий блок чинників -

валютно-фінансовий. Слід зазначити гіпертрофований характер розростання

валютно-фінансової сфери порівняно з реальною економікою в цілому, а у

зовнішньоекономічному середовищі - із зовнішньою торгівлею зокрема. Обсяги

операцій міжнародних ринків капіталів сьогодні в багато разів перевищують світовий

зовнішньоторговельний оборот. До того ж капітали надзвичайно рухливі і здатні в

короткі терміни переміщатися по різних ринках і країнах світу, причому це часто

не залежать від стану економік тих чи інших держав, а обумовлене інтересами

власників або осіб, які управляють ними. [45, с. 44]

Нарешті, третій - це блок

соціокультурних чинників. Зі зростанням інтернаціоналізації господарського

життя відбувається поширення зразків господарської поведінки, заснованих на

соціокультурній базі промислово розвинених країн євроамериканського типу.

Глобалізація, організована таким чином, наносить стратегічний удар не тільки по

основах національних економічних систем, які формують базові умови конкурентних

переваг у всіх країнах світу, але і світовій економіці в цілому. [45, с. 45]

Нав'язуючи країнам свій економічний

та соціокультурний стереотип поведінки, глобалісти практично знищують основу

формування нових, більш ефективних комбінацій вирішення конкурентних завдань у

світовій економіці.

Однак глобалізація і розвиток конкуренції

створюють не тільки економічні проблеми, а й можливості для товаровиробників:

постійні інновації, безпрецедентні темпи розвитку найбільш конкурентних

сьогодні галузей економіки, Порівняльні оцінки конкурентоспроможності з

виявленням сильних сторін успішних конкурентів дають змогу виявити слабкості

національних суб'єктів світового господарства та уточнити орієнтири

економічного розвитку.

Оскільки харчова промисловість

посідає одне з провідних місць в економіці України, то розглянемо дані процеси

саме в цій галузі. До переваг глобалізаційного процесу в контексті підвищення

рівня конкурентоспроможності харчової промисловості відносяться: [51, с. 74]

загострення міжнародної конкуренції,

що разом із розширенням ринку призводить до поглиблення спеціалізації та

міжнародного поділу праці, яке, у свою чергу, стимулює зростання виробництва не

тільки на національному, а й світовому рівні;

економія на масштабах виробництва,

що потенційно може обумовити скорочення витрат і зниження цін, а отже, стійке

економічне зростання;

торгівля на взаємовигідній основі,

що задовольняє всі сторони - окремі особи, фірми та інші організації, країни,

торговельні союзи і навіть цілі континенти;

підвищення продуктивності праці в

результаті раціоналізації виробництва на глобальному рівні і розповсюдження

передових технологій, а також конкурентного тиску на користь безперервного

впровадження інновацій у світовому масштабі.

Загалом переваги глобалізації дають

змогу покращити своє становище всім партнерам, які отримують можливість, збільшивши

виробництво, підвищити рівень заробітної плати та життєві стандарти.

Глобалізація поглиблює, розширює і

прискорює всесвітні взаємозв'язки і взаємозалежності в усіх сферах

сьогоднішньої суспільного життя. Отже, у світовому масштабі вона має як позитивні,

так і негативні наслідки, але це об'єктивний процес, до якого треба

пристосовуватися всім суб'єктам міжнародного життя.

Для розуміння природи суб'єктної

конкурентоспроможності основною одиницею необхідно розглядати промислову галузь

як групу конкурентів (фірм), що виробляють аналогічні товари або послуги та

безпосередньо змагаються між собою.

Механізм функціонування харчової

промисловості реалізується під впливом певної системи соціально-економічних,

організаційно-економічних, організаційно-правових, організаційно-технічних та

організаційно-технологічних умов, яка значною мірою формується залежно від

галузевих і регіональних особливостей. Точніше, соціально-економічні та

організаційно-економічні умови більшою мірою створюють загальний фон діяльності

підприємств промислового комплексу, а організаційно-правові,

організаційно-технічні та організаційно-технологічні - певною мірою визначають

специфічну частину системи галузевого розвитку. Під конкурентоспроможністю

харчової промисловості слід розуміти ефективність її роботи, яка оцінюється,

крім традиційних критеріїв, за показниками, що характеризують ступінь виживання

і динамічності галузі при різних варіантах розвитку економіки цієї країни і

всього світу загалом. [7, с. 5]

Слід зазначити, що в умовах глобалізації

конкурентний ринок характеризується значною кількістю факторів, які впливають

на ступінь і структуру конкуренції в конкретній галузі. Для ефективної

взаємодії і повного обліку всіх елементів необхідно якнайповніше уявляти собі

рівні та складові галузевої конкуренції [Дод.А]. [51, с. 79]

Аналіз рівня конкурентоспроможності

харчової промисловості починається з виявлення її основних економічних

особливостей.

Узагальнюючи дослідження російських

учених [40, 48] та власні напрацювання, слід зазначити, що в цьому випадку

використовується стандартний набір факторів:

розмір ринку;

рівень конкуренції (локальний,

регіональний, національний чи глобальний);

темп зростання ринку і стадія

життєвого циклу, на якій перебуває галузь;

чисельність конкурентів і їхньої відносний

розмір;

кількість покупців і їхній відносний

розмір, поширеність інтеграції;

легкість входу на ринок і виходу з

нього (вхідний і вихідний бар'єри);

темп технологічних змін;

рівень диференційованості або

ідентичності продуктів (послуг) конкуруючих фірм;

ступінь економії масштабу у

виробництві, перевезенні або масовому збуті;

значення показника використання

потужності для досягнення низьких витрат виробництва;

можливість побудови для галузі

кривої досвіду;

потреби капіталу;

рівень рентабельність галузі

порівняно з номінальною;

позиціонування на світовому ринку,

тобто ступінь експортної орієнтованості виробництва (частка експорту у випуску

та її динаміка);

позиціонування на внутрішньому ринку

порівняно з іноземними конкурентами (частка імпорту готової продукції на ринку,

її динаміка);

досягнутий технологічний рівень

галузі, що виражається в обсязі накопичених інвестицій і якісних

характеристиках потужностей, а також прогрес у цій галузі (інтенсивність

інвестиційної активності);

рівень концентрації на ринках

(наявність великих ефективних вітчизняних компаній), достатній для конкуренції

зі світовими компаніями-лідерами у відповідних галузях;

забезпеченість сировинною базою,

розвиненість коопераційних зв'язків (у т.ч. конкурентоспроможність кластерів);

історична прихильність споживачів до

виробників;

масштаби тіньового сектору і рівень

правозастосування.

Наведені економічні особливості

формують уявлення про характер макросередовища харчової промисловості, але при

цьому не порушують питання природи змін, які відбуваються в галузі. Кожна з них

може бути описана за допомогою тенденцій і закономірностей, які через певний

час майже миттєво можуть обумовлювати такі значні зміни макросередовища, що

стає потрібним внесення відповідних коректив у стратегію фірми.

Економічні умови галузі змінюються

під дією особливих сил, які сприяють або стримують розвиток того чи іншого

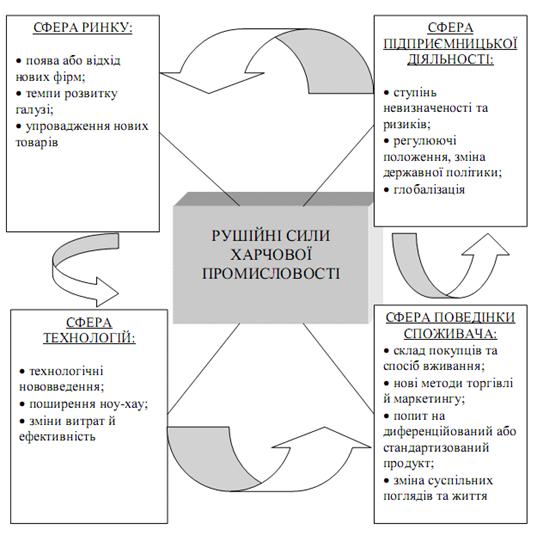

чинника. Найвпливовіші з них носять назву рушійних, тому що вони визначають

природу змін, які відбуваються в макросередовищі галузі. Концепція рушійних сил

галузі виходить з того, що існують фактори зовнішнього середовища, вплив яких

визначає напрям та інтенсивність галузевих змін. Основні рушійні сили називають

домінантними і їхня кількість не повинна перевищувати чотирьох. Їхній аналіз

відбувається у два етапи: перший - ідентифікація рушійних сил, другий -

дослідження їхнього впливу на зміни галузевих економічних показників. В

результаті досліджень та аналізу було узагальнено та схематично представлено

існуючі рушійні сили харчової промисловості [Дод.Б]. [44, с. 155]

Аналіз рушійних сил має практичне

значення для розроблення механізмів підвищення рівня конкурентоспроможності

галузі. По-перше, вони виявляють, які зовнішні чинники найбільше впливатимуть

на діяльність харчових підприємств протягом кількох наступних років. По-друге,

на їхній основі можна оцінити характер і наслідки дії кожної рушійної сили на

діяльність підприємств галузі, іншими словами, визначити напрям і спосіб впливу

на галузь. По-третє, виявляється можливість вибору стратегії, що враховуватиме

характер дії рушійних сил на певну сферу.

Існує ще одна важлива проблема, яку

необхідно враховувати, розглядаючи вплив глобалізаційних процесів на рівень

конкурентоспроможності харчової промисловості. Країни, що розвиваються,

інтегруючись у світову агропродовольчу систему, отримують можливість розширити

свої ринки завдяки зниженню тарифів і субсидій та підвищити попит на

найрізноманітніші харчові продукти.

При цьому вони стикаються з

численними перешкодами у вигляді санітарних норм і норм безпеки, які

встановлюють країни-імпортери з метою нетарифного захисту своїх ринків, що

ускладнює нарощування потенціалу для того, щоб мати можливість в нових умовах

повною мірою користуватися правами і виконувати свої зобов’язання. Відповідно,

для інтеграції національної харчової промисловості у світову економічну систему

необхідно створювати додаткові критерії підвищення привабливості галузі та

рівня її конкурентоспроможності [9, с. 39].

Таким чином, найбільш вагомими

оцінками перспектив розвитку харчової промисловості є: потенціал зростання

галузі; сприятливий чи несприятливий характер переважаючих рушійних сил для

всієї галузі та окремих стратегічних груп; можливість входу або виходу великих

фірм та наслідки, які випливають з цього; стабільність попиту на продукцію

галузі і фактори, що зумовлюють його коливання в коротко- і довгостроковій

перспективі; тенденції зміни сил конкуренції; серйозність і складність проблем,

з якими стикається галузь; ступінь невизначеності майбутнього галузі і

пов'язана з цим оцінка ризику інвестицій; прогнозний рівень середньої

рентабельності в галузі порівняно з аналогічним показником по народному

господарству.

1.3 Методичні підходи до оцінки

конкурентоспроможності харчової промисловості

Фронтальне вживання, певна

подібність і паралелізм категоріального апарату і теоретико-методологічних

підходів щодо понять «абсолютна перевага», «порівняльна перевага», «конкурентна

перевага», «стійка конкурентна перевага», «конкурентоспроможність»,

«конкурентоздатність», «конкуренція», «конкурентна позиція» і «конкурентний

статус» зумовлює необхідність розглянути зазначені дефініції із метою уникнення

дублювання понять. У результаті дослідження виявлено, що у ретроспективному

аспекті теорія конкурентних переваг прийшла на зміну теорії порівняльних переваг.

Порівняльні переваги, що лежать в основі конкурентоспроможності країни чи

організації, визначаються наявністю та використанням чотирьох основних

факторів, таких, як якість, ціна, сервіс, маркетингове оточення. Базуються

порівняльні переваги на нижчих витратах одного виробника, порівняно з іншим і,

як наслідок, отримання більшої економічної вигоди. Найбільший прояв порівняльні

переваги знаходять у міжнародній торгівлі між країнами. Класичним є визначення

закону порівняльної переваги, за якого країна має спеціалізуватися у

виробництві і експорті тих товарів, які вона може виробляти за відносно нижчих

витрат, та імпортувати ті товари, за якими має відносно вищі затрати. Тому,

саме порівняльна перевага, а не абсолютна перевага повинна диктувати

торговельні відносини [17, с. 31]. Відмінність між абсолютною і порівняльною

перевагами полягає у тому, що під першою розуміють здатність країни виробляти

той чи інший товар ефективніше, тобто з меншими витратами, у порівнянні з

будь-якою іншою країною, а під другою розуміють здатність країни виробляти той

чи інший товар із дещо нижчими альтернативними витратами, у порівнянні з іншими

країнами.

В умовах ринку важлива наявність

конкурентних переваг, під якими розуміється концентрована форма прояву

прерогатив в економіко-політичній, організаційно-фінансовій,

техніко-технологічній та соціально-екологічній сферах діяльності суб’єкта

господарювання, галузі, національної економіки, які є вимірними економічними

показниками. В нинішніх реаліях, які супроводжуються глобалізацією, інтеграцією

і структурною трансформацією економік, бізнесів, міжнародних ринків і

національних господарств, поглибленням і вдосконаленням конкуренції, розвитком

технологічних і товарних інновацій на пертурбацію порівняльним перевагам

приходить сучасна парадигма конкурентних переваг. Переваги стали динамічними і

перестали бути статичними. Теоретичні положення концепцій формування

конкурентних переваг зводяться, в основному, до трьох основних видів: ринкової,

ресурсної та інституціональної.

Вплив зовнішнього конкурентного

середовища стає визначальним для суб’єктів господарювання. Глобальна

взаємозалежність і комплементарність всіх секторів національних економік, в т.

ч. аграрного, котра охопила та видозмінює політичні, економічні, соціальні і

екологічні умови розвитку має безпосередній вплив і на Україну. На думку О.

Шнипко, глобалізація продовольчих ринків, яка є специфічною ознакою сучасного і

особливо майбутнього розвитку України, ідеально може стати вагомим

інструментом, що реалізує чинники національних конкурентних переваг [48, с.

66].

Методологія досліджень

конкурентоспроможності, конкурентних позицій країн-виробників, міжнародної

спеціалізації торгівлі включає сукупність загальних і спеціальних методів

встановлення параметрів, структури, інших характеристик досліджуваних об'єктів

та їх взаємозв’язків.

У межах даного дослідження

представляють інтерес методи, які ґрунтуються на теоріях міжнародної торгівлі -

неокласичної і модерної теорії міжнародної торгівлі. Неокласична теорія пояснює

регіональну спеціалізацію порівняльними перевагами, які має конкретний регіон

або країна [48, с. 67]. Відповідно до теорії порівняльних витрат Д. Рікардо,

зазначені переваги створюються у країні в результаті розбіжностей у рівні

продуктивності праці або, за теорією співвідношення факторів виробництва

(модель Хекшера-Оліна), створюються внаслідок відмінностей у забезпеченості

факторами виробництва і природними ресурсами. Неокласична теорія ґрунтується на

сталих обсягах виробництва, торгівлі однорідною продукцію та передбачає існування

вільної конкуренції.

Високий рівень внутрішньогалузевої

торгівлі (intra-industry trade) та торгівлі між відносно схожими країнами

призвели до розвитку так званої модерної теорії міжнародної торгівлі.

Внутрішньогалузева торгівля властива країнам і галузям, яким характерні

зростаючі масштаби виробництва, монополістична конкуренція, диференціація

продукту і відносно рівні забезпеченості факторами виробництва [15, с. 56].

Конкуренція на світовому

агропродовольчому ринку посилює увагу до проблеми оцінювання міжнародної

конкурентоспроможності харчових галузей окремих країн, особливо проблема

актуалізується в контексті глобалізації економіки. Для визначення

конкурентоспроможності використовують показники міжгалузевої торгівлі -

(intra-industry trade) ex-post та показники внутрішньогалузевої торгівлі -

ex-ante. Стосовно першої групи показників, то міжнародна спеціалізація,

динаміка зовнішньоторговельного обороту аграрною і продовольчою продукцією

окремих країну дає можливість провести порівняння одного іменного сектора з

іншим із різних країн-виробників. Оскільки конкурентоспроможність є відносною

категорією, то показники, що базуються на абсолютних величинах таких, як частка

ринку, обсяг експорту та ін., надають недостатньо інформації про конкурентну

позицію галузі або товару в національній економіці. Більш інформативними є

показники, що ґрунтуються на порівнянні іменних секторів національних економік.

Серед показників, які найчастіше використовуються зарубіжними вченими, варто

виділити індекс відносних порівняльних переваг RCA (Relative Comparative

Advantage Index), індекс відносної експортної конкурентоспроможності RXA

(Relative Export Advantage Index), індекс відносної залежності від імпорту RMP

(Relative Import Penetration Index), індекс відносних торговельних переваг RTA

(Relative Trade Advantage Index) та RSCA. З цією метою використовуються

емпіричні методи оцінювання індексів порівняльних переваг RCA, RTA, RXA та RMP,

що базуються на класичному індексі В. Balassa, а також індексі RSCA, що є

симетричною трансформацією RCA [47, с. 5].

Наявні показники міжнародної

конкурентоспроможності продовольчого виробництва, залежно від методології їх

розрахунку, можна об’єднати у дві групи. До першої належать показники, що

дозволяють визначити конкурентоспроможність продовольства і

сільськогосподарської сировини певної країни або її сектора в цілому на

світовому ринку в минулому і ґрунтуються на використанні статистичних даних

щодо вартості зовнішньої торгівлі за окремими видами продукції. До другої групи

належать показники, що ґрунтуються на зіставленні витрат виробництва окремих

видів продукції.

Індекс відносних порівняльних

переваг RCA та індекс відносної експортної конкурентоспроможності RXA, по суті,

описують один процес, та їх можна визначити за формулою 1.1 [22, с. 75]:

RCA = RXA =  , (1.1)

, (1.1)

за умови, що n≠ i, k≠j,

дане обмеження відрізняє цей індекс від RCA; де Х - експорт, i - країна, j -

товар, n - сукупність країн, k - сукупність товарів. Значення індексу

знаходиться в межах [0;+∞].

Галузь, в експорті продукції якої

спеціалізується країна, характеризується значенням більшим 1, а значення між 0

та 1 свідчать про відсутність переваг. Відмінність індексу RXA зводиться до

того, що він відрізняється від в знаменнику.

Значення індексу RCA пропонується

ділити на чотири групи: A, B, C та D. Група «А» (0<RCA≤1) означає, що

в зовнішньоекономічній торгівлі даними товарами країна не має порівняльних

переваг. Інші три групи характеризують товари і товарні групи, які мають

порівняльні переваги. Так, в групі «В» (1<RCA ≤2) товари мають

слабовиражені порівняльні переваги, в групі «C» (2<RCA≤ 4) -

середньовиражені порівняльні переваги, а в групі «D» (4<RCA≤∞) -

значні порівняльні переваги [25, с. 176].

Індекс фактичних порівняльних

переваг певної країни за конкретною товарною групою визначається за формулою

1.2. [22, с. 75]

RCAij = , (1.2)

, (1.2)

де Х - експорт; М - імпорт; i -

продукт; j - країна; k - вся продукція; w - світ; Т = (Х+М)/2.

Позитивне значення індексу RCAij

демонструє наявність порівняльних переваг, негативне - їх відсутність. При

цьому чим більше значення даного індексу, тим більшими є порівняльні переваги.

Близьким до індексу RCA є індекс

відносних торговельних переваг RTA, що розраховується за формулою (1.3): [22,

с. 76]

RTAij = RXAij - RMPij (1.3)

де RXAij - індекс відносної

експортної конкурентоспроможності i-того товару у j-тій країні;

RMPij

- індекс відносної залежності від імпорту i-того товару у j-тій

країні.

Позитивне значення даного показника

вказує на відносні переваги у зовнішній торгівлі, негативне - на відносні

невигоди.

Як видно з формули (1.3), для

розрахунку індексу RTA необхідні ще два показники: індекс відносної експортної

конкурентоспроможності (Relative Export Advantage Index, RXA) та індекс

відносної залежності від імпорту (Relative Import Penetration Index, RMР).

Індекс відносної експортної

конкурентоспроможності визначається за формулою (1.4): [22, с. 77]

(1.4)

(1.4)

де X - експорт; i

та k -товари; j та l - країни.

Індекс RXA визначається як

відношення частки країни у світовому експорті певного товару до частки даної

країни у світовому експорті усіх інших товарів. Специфічною рисою даного

вимірника є те, що світовий експорт товару завжди визначається як сума експорту

усіх країн, крім тієї, що досліджується. Аналогічно із суми світового експорту

виключається значення експорту того товару, що є предметом дослідження. Це дозволяє

уникнути подвійного рахунку, коли експорт країни (товару) є і чисельником, і

складовою знаменника. Цей аспект особливо доречний, якщо країна має суттєву

частку у світовій торгівлі, і/чи досліджуваний товар становить значну частину

світового експорту. [42, с. 330]

Значення індексу RXA інтерпретується

наступним чином. Якщо він більший за 1, країна має порівняльні переваги

стосовно експорту товару, що розглядається, якщо ж RXA<1, то це вказує на

конкурентні невигоди.

Індекс відносної залежності від

імпорту (Relative Import Penetration Index, RMР) дуже подібний до RXA,

з тією лише різницею, що тут до уваги береться імпорт, який позначається як М

(формула 1.5): [22, с. 78]

(1.5)

(1.5)

Якщо значення індексу RMР

більше 1, то залежність від імпорту висока (має місце конкурентна невигода),

якщо ж менше 1 - низька (тобто існує конкурентна перевага).

Перевагою індексів фактичних

порівняльних переваг RCA та відносних торговельних переваг RTA є

відносна простота їх розрахунку та доступність необхідних для обчислення даних,

однак за їх допомогою можна визначити лише минулу конкурентоспроможність

вітчизняного товару (галузі) на світовому ринку.

Проте, за практичного використання

всіх трьох індексів виникають численні проблеми. Мінімальні значення індексів

RXA і RMP обмежено нулем, тоді як максимальні - не обмежено взагалі. Індекс RTA

може бути як додатним, так і від’ємним, відображаючи наявність або відсутність

конкурентних переваг, при цьому його мінімальне та максимальне значення також не

обмежено. Водночас, якби ці індекси мали граничні значення, то це полегшило б

їх інтерпретацію, оскільки в такому випадку можна було б точніше встановити

міру наявності або відсутності конкурентних переваг. [29, с. 149]

Проблема інтерпретації значень індексів

виникає внаслідок того, що індекси асиметричні. Тому при середньому

арифметичному значенні індексів, яке перевищує його медіану, розподіл функції

щільності вірогідності зміщено управо. Це означає, що зміни в секціях з

великими значеннями RCA будуть перебільшені при аналізі динаміки порівняльних

переваг. Для вирішення цієї проблеми пропонують використовувати симетричний

індекс виявлення порівняльних переваг RSCA, який визначається так (1.6): [22,

с. 79]

RSCA = (RCA-1)(RCA+1),

(1.6)

Від’ємні значення свідчать про

відсутність переваг, додатні ж представляють продукцію, в зовнішній торгівлі

якою спеціалізується певна країна. Динаміка порівняльних переваг визначається

за допомогою аналізу стабільності індексу RSCA за матрицею перехідних

ймовірностей Маркова.

Визначаючи конкурентоспроможність

внутрішньогалузевої торгівлі, найбільш широко використовуваним є індекс GL

(Grubel-Lloyd) (1.7) [22, с. 80]:

GL =  , (1.7)

, (1.7)

де визначення як у формулі (1.2).

Зазначений індекс характеризує

інтенсивність експортної та імпортної торгівлі одного продукту або товарної

групи. Значення індексу коливаються від 0 до 1. Якщо індекс GL дорівнює 0, то

це означає існування тільки міжгалузевої торгівлі, у випадку, коли індекс

рівний 1, - це свідчить тільки про внутрішньогалузеву торгівлю зазначеною

продукцією/товарною. Значення, близькі до 1, свідчать підвищену інтенсивність

внутрішньогалузевої торгівлі.

Варто зазначити, що Організація

економічного співробітництва і розвитку (ОЕСР) рекомендує використання індексу

RSCA для оцінки спеціалізації міжнародної торгівлі та індексу GL для

внутрішньогалузевої торгівлі [12].

Для визначення конкурентних позицій

суб’єктів господарювання на ринку в умовах конкурентного середовища найчастіше

використовують інструментарій, розроблений світовою економічною теорією і

практикою. Найбільш застосовуваними є моделі Бостонської консалтингової групи

(Boston Consulting Group,) МакКінсі/Дженерал Электрик (General

Electric/McKinsey), ADL (Artur de Little) та ін. У даному дослідженні як базова

використана матриця аналізу бізнесів МакКінсі/Дженерал Электрик «Привабливість

галузі - конкурентна позиція» і зроблена спроба застосувати її для

досліджуваної галузі на глобальному рівні. Стратегічною одиницею агробізнесу

(СОАБ) виступає галузь бджільництва. Позиціонування СОАБ здійснюється у системі

координат, де однією з осей є довгострокова привабливість галузі бджільництва у

глобальному вимірі (вертикальна вісь), в якій функціонують суб’єкти агробізнесу,

а іншою віссю є конкурентна позиція національних товаровиробників галузі

(горизонтальна вісь). Визначений оптимальний набір параметрів на основі доктрин

Харрісона і Томпсона для встановлення ступеня привабливості галузі, кожний із

яких має відносну вагу значимості. Більше значення мають вагоміші фактори, їх

сума має дорівнювати одиниці. Кожному із параметрів дається оцінка ступеня його

привабливості для суб’єктів агробізнесу в оцінюваній галузі. Оцінювання

здійснюється за п'ятибальною шкалою ( 5 - найбільш привабливий, 1 - найменш

привабливий параметр) на основі характеристик галузі які найбільшою мірою

впливають на можливість досягнення найвищих показників результативності

діяльності і стратегічних цілей суб’єктами господарювання. У результаті розрахунків

отримуємо інтегральну оцінку привабливості галузі, максимально можлива 5, а

мінімально - 1. [44, с. 121]

Отже, зробимо висновок до першого

розділу. Конкурентоспроможність - це змагання між суб’єктами господарювання з

метою здобуття завдяки власним досягненням переваг над іншими суб’єктами

господарювання, внаслідок чого споживачі, суб’єкти господарювання мають

можливість вибирати між кількома продавцями, покупцями, а окремий суб’єкт

господарювання не може визначати умови обороту товарів на ринку.

Основними факторами, що впливають на

конкурентоспроможність: факторні умови: людські та природні ресурси,

науково-інформаційний потенціал, капітал, інфраструктура; умови внутрішнього

попиту: структура попиту, відповідність тенденціям розвитку попиту на світовому

ринку, тенденції обсягу попиту; суміжні та обслуговуючі галузі: наявність чи

відсутність національних постачальників та пов'язаних галузей, які

конкурентоспроможні в міжнародному масштабі; стратегія та структура фірм,

внутрішньогалузева конкуренція: мета, стратегії, способи організації,

менеджмент фірм, внутрішньогалузева конкуренція.

Глобалізація має значний вплив на

конкурентоспроможність харчової промисловості, оскільки країни, що

розвиваються, інтегруючись у світову агропродовольчу систему, отримують можливість

розширити свої ринки завдяки зниженню тарифів і субсидій та підвищити попит на

найрізноманітніші харчові продукти.

Основним методом визначення

конкурентоспроможності на міжнародному ринку є індексний метод. Серед

показників, які найчастіше використовуються, варто виділити індекс відносних

порівняльних переваг RCA, індекс відносної експортної конкурентоспроможності

RXA, індекс відносної залежності від імпорту RMP, індекс відносних торговельних

переваг RTA та RSCA. З цією метою використовуються емпіричні методи оцінювання

індексів порівняльних переваг RCA, RTA, RXA та RMP, що базуються на класичному

індексі В. Balassa, а також індексі RSCA, що є симетричною трансформацією RCA.

РОЗДІЛ

2.

СУЧАСНИЙ

РІВЕНЬ КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ УКРАЇНИ

2.1 Загальна характеристика харчової промисловості

України

Харчова промисловість є однією із

провідних системоутворюючих галузей вітчизняної економіки. Вона безпосередньо

задіяна в забезпеченні продовольчої безпеки нашої держави, формуванні її

експортного потенціалу й здатна позитивно впливати на динаміку економічного

зростання України.

Харчова промисловість ‒ галузь

переробної промисловості, сукупність виробництв харчових продуктів в готовому

вигляді або у вигляді напівфабрикатів, а також тютюнових виробів, мила і миючих

засобів, парфюмерно-косметичної продукції. У системі агропромислового комплексу

харчова промисловість тісно пов'язана з сільським господарством як

постачальником сировини і з торгівлею. Частина галузей харчової промисловості

тяжіє до сировинних районів, інша частина ‒ до районів споживання. [10,

с. 45]

Харчова промисловість України

включає в себе понад 40 різноманітних галузей виробництва:

борошномельно-круп'яну, цукрову, спиртову, пивоварну, хлібопекарську,

кондитерську, молочну, рибну, крохмально-мелясну, лікеро-горілчану, макаронну,

м'ясну, олійно-жирову, виноробну, консервну, соляну, овочеву тощо. Крім

харчосмакової продукції, харчова промисловість випускає добрива, комбікорми,

тютюнові, косметичні вироби, мило тощо. Загальну структуру харчової

промисловості зобразимо схематично (див.рис. 1.1).

Географія і фактори розміщені

харчової промисловості: [41, с. 4]

цукрова промисловість

характеризується насамперед сировинним фактором розміщення, тому підприємства

цієї галузі зосереджені переважно в Лісостепу (Черкаська, Вінницька,

Полтавська, Тернопільська області);

борошномельно-круп’яна галузь

розміщує свої підприємства за сировинним принципом, підприємства зосереджені в

Лісостепу і Степу;

Рис. 2.1. Основні підгалузі харчової

промисловості

Джерело: (складено автором на основі

джерела[34])

- хлібопекарська і макаронна галузь

орієнтується на споживача і її підприємства розміщені по всій території

України;

кондитерська галузь також

орієнтується на споживача й її підприємства розміщені повсюдно, найбільші

центри - Тростянець, Львів, Одеса, Полтава;

молочна галузь орієнтується на

сировину і споживача, підприємства галузі зосереджені переважно в містах (майже

у всіх - від райцентрів і до міст-мільйонерів);

м’ясна галузь орієнтується на

сировину і споживача й зосереджена переважно у великих містах;

олійно-жирова галузь орієнтується на

сировину й розміщена в Степу й на півдні Лісостепу;

консервна галузь розміщується за

сировинним чинником, підприємства галузі зосереджені в Степу, Криму й на заході

Лісостепу;

виноробна галузь орієнтується на

сировину й розміщена в районах вирощування винограду - на Закарпатті й Криму;

рибна галузь розміщена за сировинним

принципом й поширена в приморських містах (Керч, Одеса).

Отже, головними чинниками розміщення

галузей харчової промисловості є сировинний і споживчий.

Серед інших країн світу Україна має

найбільш сприятливий природний, людський, геополітичний і ресурсний потенціал

для розвитку харчової промисловості, раціональне використання якого забезпечило

б їй провідне місце на світовому й регіональних продовольчих ринках.

Далі проаналізуємо основні тенденції

економічних показників харчової промисловості.

Важливість галузі для економіки

нашої країни обумовлена її питомою вагою в загальних обсягах виробництва і

реалізації промислової продукції, експортним потенціалом та обсягами податкових

надходжень, які вона забезпечує. У 2013 р. харчова промисловість займала друге

місце за обсягами реалізованої продукції (перше місце традиційно посідає металургійне

виробництво). Її частка становила 16%, включаючи напої і тютюнові вироби [36].

Однак, як засвідчують дані, представлені на рис. 2.2, починаючи від 2008 р. в

Україні спостерігається зниження обсягів виробництва продуктів харчування.

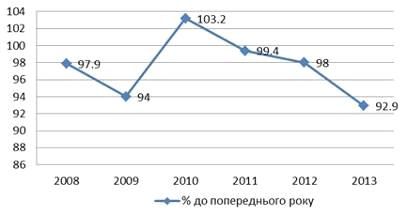

Рис. 2.2. Індекси виробництва

харчової промисловості протягом

2008-2013 рр.

Джерело: (складено автором на основі

[36])

У 2013 р. індекс виробництва

харчової продукції був меншим, ніж у 2009 р., та склав 92,9%. Тож негативною є

стійка тенденція до зниження темпів їх виробництва (лінія тренду), якими

характеризуються останні 6 років функціонування галузі. Це пов’язано і з

низьким рівнем платоспроможного попиту, оскільки більш ніж у третини

домогосподарств країни доходи на душу населення не дотягують до прожиткового

мінімуму [36], і з відсутністю системного підходу в державній політиці до

забезпечення стабільного та ефективного зростання галузі. Як наслідок,

відбувається зниження рівня прибутковості вітчизняних харчових підприємств.

Найвищі темпи падіння характерні для

виробництва м’ясних і кисломолочних продуктів, масла, сирів, борошна,

хлібобулочних виробів (див.табл. 2.1 ).

Таблиця 2.1

Динаміка обсягів виробництва

основних видів продукції харчової промисловості за період 2008-2013 рр.

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Виробництво м’яса та м’ясних продуктів, тис.т

|

1244,8

|

1501,8

|

1442,8

|

1352,4

|

1450,8

|

1439,7

|

|

Перероблення та консервування овочів та

фруктів, тис.т

|

934,5

|

1199,7

|

1151,6

|

919,6

|

924,2

|

851,2

|

|

Виробництво олії та жирів, тис.т

|

2391

|

2545

|

2183

|

3149

|

3393

|

3529,2

|

|

Виробництво молочних продуктів та морозива,

тис.т

|

1843,3

|

1932

|

1852,9

|

1734,6

|

1730

|

1691,1

|

|

Виробництво продуктів борошномельно-круп’яної

пром., крохмалю та ін., тис.т

|

3018

|

3226

|

3393

|

3131

|

2972

|

2569,1

|

|

Виробництво ін. харч. прод., тис.т

|

5741

|

4951

|

4631

|

4146

|

4699

|

5326

|

|

Виробництво напоїв, млн.дал.

|

674,9

|

774,9

|

745,9

|

666,9

|

687,9

|

644,3

|

|

Виробництво сигарет, млрд шт.

|

120

|

129

|

130

|

114

|

103

|

95,5

|

Джерело: (складено автором на основі

[36])

Як показують дані таблиці, у 2013 р.

м'яса та м'ясних продуктів було вироблено 1439,7 тис.т, що на 11,1 тис.т менше,

ніж у 2012 р. Найбільші обсяги виробництва даної продукції в аналізованому

періоді були у 2009 р. - 1501,8 тис.т.

Також скоротилися обсяги

консервування овочів та фруктів, у 2008 р. було виготовлено консервів 934,5

тис.т, а у 2013 р. - 851,2 тис.т. Найбільшими обсягами виробництва консервів

відзначилися 2010-2011 рр., 1199,7 тис.т та 1151,6 тис.т відповідно. [36]

Негативною тенденцією позначилося

виробництво молочної продукції, борошна та крохмалю, а також напоїв та

тютюнових виробів.

Проте збільшилися обсяги виробництва

олійно-жирових продуктів у 2013 р. на 4%, так було виготовлено 3529,2 тис.т

проти 3393 тис.т у 2012 р. Загалом в олійно-жировій галузі протягом 2008-2013

р. спостерігається поступове нарощування обсягів виробництва. Зростання обсягів

виробництва цих та деяких інших видів продукції зумовлене їх експортною

орієнтацією.

За даними Державної служби

статистики України [36], рентабельність виробництва харчових продуктів є

достатньо низькою. У 2013 р. вона становила лише 4,5%, що на 1,3%, 2,1% та

10,3% нижче, ніж рентабельність целюлозно-паперової галузі, машинобудування та

діяльності, пов’язаної із видобуванням усіх видів корисних копалин відповідно.

У зв’язку з цим постійно зростає кількість харчових підприємств, які за

результатами своєї діяльності зазнають збитків. Якщо частка збиткових

підприємств харчової промисловості України у 2008 р. становила 33,2%, то за

підсумками 2013 р. вже 41,1% підприємств галузі завершили рік із від’ємним фінансовим

результатом [36].

Як наслідок, число підприємств -

виробників харчової продукції, а відповідно і кількість зайнятих на них

постійно скорочуються. Зокрема у 2008 р. у цій галузі працювало 454 тис.осіб, а

за наступні роки їх кількість скоротилася на 67 тис. і у 2013 р. склала 387

тис. (13,6% загальної кількості зайнятих у промисловості). Як зазначає Шелудько

Е. І., скорочення трудового потенціалу у харчовій промисловості становить у

середньому 3-4% щорічно [10, с. 46].

Далі охарактеризуємо географічну

структуру виробництва продукції харчової промисловості.

Розрахунки середнього темпу росту

виробництва харчових продуктів за 2008-2013 рр., коефіцієнта випередження та

встановлення рейтингу регіону згруповано у додатку В. [36]

Наведені в додатку В розрахунки

свідчать про суттєві відмінності розвитку харчової промисловості між областями

України. Найвище значення показника регіонального випередження обсягу

виробництва харчової продукції має Івано-Франківська обл. (110,79%), тобто у

даній області темп розвитку харчової промисловості на 10,79% випереджають

середні по Україні. Вищий від середньодержавного рівня даний показник мають

такі області: Черкаська (на 8,09%), Львівська (на 6,87%), Запорізька (на

6,68%), АР Крим (на 6,62%), Кіровоградська (на 5, 69%), Полтавська (3,24%),

Волинська (на 2,84%), Донецька (на 1,82%), Миколаївська (на 1,65%), Київська

(на 0,44%), Житомирська (на 0,36%), Вінницька (на 0,12). Приблизно відповідають

загальнодержавному рівню розвиток харчової промисловості у таких областях, як Дніпропетровська

99,92%, Хмельницька 99,86%, Херсонська 99,82%, Тернопільська 99,36% Рівненська

99,35%, Чернігівська 99,03%. Тривалий спад виробництва спостерігаються у

Закарпатській, Одеській і Луганській областях, де галузевий темп зростання

порівняно зі загальнодержавним складає відповідно 93,31%, 93,45% і 94,11%. [36]

Відповідно до коефіцієнту

регіонального випередження, регіони можна згрупувати у три групи (див.табл.

2.2).

Таблиця 2.2

Групування регіонів за темпами

розвитку харчової промисловості України

|

Група

|

Коефіцієнт регіонального випередження

|

Області

|

|

Регіони прискореного розвитку

|

101,65-110,79

|

Івано-Франківська, Кіровоградська, Черкаська,

Львівська, Запорізька, Полтавська, Волинська, Донецька, Миколаївська, АР Крим

|

|

Регіони середнього розвитку

|

99,03-100,44

|

Київська, Житомирська, Вінницька,

Дніпропетровська, Хмельницька, Херсонська, Тернопільська, Рівненська,

Чернігівська

|

|

Регіони уповільненого розвитку

|

93,31-98,04

|

Чернівецька, Харківська, Сумська, Луганська,

Одеська і Закарпатська

|

Джерело: [23, с. 128]

На основі цієї таблиці ми можемо

зробити висновок, у яких регіонах має місце ефективне управління

конкурентоспроможністю харчових підприємств, а які регіони характеризується

депресивним станом харчової промисловості.

З метою оцінки впливу змін обсягів

виробництва окремих видів продуктів харчування на загальні тенденції у харчовій

промисловості визначимо і проаналізуємо індекси обсягу виробництва та галузевий

коефіцієнт випередження (Кв) для основних груп харчових товарів (див.табл.2.3).

Таблиця 2.3

Індекси обсягу виробництва та

галузевий коефіцієнт випередження для основних груп харчових продуктів в

Україні

Річні темпи обсягу виробництва,%

|

Кв, %

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

|

виробництво м’яса і м’ясних продуктів

|

119,4

|

96,2

|

88,6

|

106,8

|

105,2

|

101,87

|

|

перероблення і консервування овочів та фруктів

|

121,2

|

97,5

|

84,1

|

94,4

|

110,4

|

99,87

|

|

виробництво олії та тваринних жирів

|

109,9

|

89,7

|

130,1

|

107,5

|

104,5

|

106,69

|

|

виробництво молочних продуктів

|

107,8

|

93,2

|

90,1

|

98,3

|

93,3

|

95,55

|

|

виробництво продуктів борошно-круп’яної

промисловості

|

109,8

|

107,1

|

92,8

|

96,1

|

99,6

|

100,04

|

|

виробництво хліба та хлібобулочних виробів

|

97,3

|

98,5

|

90,7

|

100,3

|

99,7

|

96,44

|

|

виробництво какао, шоколаду та цукристих

кондитерських виробів

|

109

|

102,6

|

97,7

|

104

|

96,5

|

101,02

|

|

виробництво напоїв

|

113,3

|

100,4

|

92,7

|

104,8

|

90,8

|

99,24

|

Джерело: (складено автором на основі

[36])

Розрахунок показника галузевого

випередження зростання обсягів виробництва основних видів продовольчих товарів

в Україні за 2009-2013 рр. показав, що найбільш динамічними видами діяльності є

виробництво олії та тваринних жирів (Кв=106,69%), м’яса та м’ясних продуктів

(Кв=101,87%), какао, шоколаду та цукристих кондитерських виробів (Кв=101,2%),

продуктів борошно-круп’яної промисловості (Кв=100,04%). Однак, такі види

діяльності, як виробництво молочних продуктів (Кв=95,55%) та хліба і

хлібобулочних виробів (Кв=96,44%) мають занадто низькі значення цього

показника, що є свідченням їх уповільненого розвитку, а іноді і скорочення

масштабів виробництва. [10, с. 46] Такі показники підтверджують необхідність

розробки ефективних заходів управління конкурентоспроможністю продукції.

Значний вплив на обсяги реалізації

продукції має її собівартість, яка формується на основі витрат виробництва. У

структурі операційних витрат з реалізованої продукції підприємств харчової

промисловості тенденція залишається незмінною протягом останніх років. У складі

витрат найбільшу питому вагу займають матеріальні витрати (частка яких

стабільно перевищує 75%).

Протягом 2009-2013 рр. немає

позитивних зрушень у собівартості продукції. Дещо збільшилась питома вага

матеріальних витрат (на 1,2 пункти). При цьому частка матеріальних витрат

залишається значно вищою ніж в середньому по промисловості (у 2013 р. цей

розрив становив 13%). Високими є загальні операційні витрати, що робить

більшість підприємств неконкурентоспроможними. [36]

Необхідно зазначити, що структура

собівартості продукції вітчизняних харчових виробництв докорінно відрізняється

від аналогічних показників економічно розвинених країн, які значно краще оснащені

технічно і технологічно. В їхній структурі собівартості заробітна плата

виробничого персоналу перевищує 30%, а на українських підприємствах - значно

нижча (у 2013 р. ‒ 6%). Натомість енерговитрати, втрати сировини та

некомплексне її використання, загальні безпосередні виробничі витрати займають

нішу, яка має належати заробітній платі та витратам на маркетинг і рекламу

[43].

У вітчизняній харчовій промисловості

питомі енерговитрати на одиницю продукції в 1,2-2 рази вищі, ніж в розвинених

країнах. Вартість енергоресурсів у структурі собівартості продукції в більшості

галузей становить майже п’яту частку, тоді як у країнах з розвиненою ринковою

економікою цей показник не перевищує 5-6%, що свідчить про наявність значних

резервів енергозбереження в галузі. Найбільш енергомісткими галузями харчової

промисловості є цукрова, олійно-жирова, спиртова - вони споживають 85% її

паливно-енергетичних ресурсів. Серед цих галузей найбільший споживач

електроенергії - цукрова галузь. Вартість палива в її структурі собівартості

переробки сировини за останні 10 років зросла з 8-10 до 30-55%, тоді як для

решти галузей цей показник не перевищує 7-9% [36]. У цьому зв’язку,

енергозбереження стає пріоритетним напрямом розвитку галузі.

Загалом же операційні витрати на

одиницю реалізованої продукції у харчовій промисловості стабільно вищі ніж в

середньому по промисловості.

Внаслідок високої собівартості

продукції вітчизняні підприємства харчової промисловості є

неконкурентоспроможними на зовнішніх ринках. В результаті, у структурі експорту

переважає сільськогосподарська сировина (зернові, насіння соняшника), а не

продукція переробних підприємств. Що ми проаналізуємо в наступному пункті.

2.2 Аналіз рівня конкурентоспроможності продукції

харчової промисловості України на зовнішньому ринку

Щоб визначити рівень

конкурентоспроможності харчової промисловості розглянемо спочатку тенденції

зовнішньої торгівлі продовольчими товарами.

На рис. 2.2 показані результати

зовнішньої торгівлі харчової промисловості і продукції сільського господарства

за 2009-2013 р.

Рис. 2.2. Динаміка експорту та

імпорту продукції харчової промисловості України за період 2009-2013 рр.

Джерело: (складено автором на основі

[36])

Як показує нам рисунок експорт

харчової продукції переважає імпорт. Загальна тенденція експорту має мінливий

характер, тобто у 2009 р. обсяги експорту продовольчої продукції були

значнішими, ніж у 2010 р. та 2011 р., така динаміка обумовлена світовою

фінансовою кризою. Проте в 2012 р. Україна експортувала продовольчої продукції

на 5076488 тис.дол.США більше, ніж у 2011 р. В 2013 р. обсяги експорту дещо

скоротилися у порівнянні з 2012 р. і склали 17024350,2 тис.дол.США. [36]

На відміну від результатів

зовнішньої торгівлі в Україні загалом результати зовнішньої торгівлі харчової

промисловості і продукції сільського господарства протягом всього

досліджуваного періоду мають позитивне сальдо, як має тенденцію до зростання і

становила у 2009 р. 9578887,2 тис.дол.США, у 2010-2011 рр. спостерігаємо

зменшення сальдо зовнішньої торгівлі продовольчими товарами їх значення склало

4174216,4 тис.дол.США та 6457403,3 тис.дол.США відповідно (див.табл.2.4). [36]

У 2013 р. сальдо дорівнювало 8840313,4 тис.дол.США. Різке зростання експорту і

імпорту починається із 2008 р., намічені у цьому періоді тенденції

спостерігаються протягом наступних років.

Таблиця 2.4

Обсяги зовнішньої торгівлі

продукцією харчової промисловості України за період 2009-2013 рр.

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Експорт

|

14514936,9

|

9936093,5

|

12804109,1

|

17880597,4

|

17024350,2

|

|

Імпорт

|

4936049,7

|

5761877,1

|