Прибыль предприятия торговли и факторы, ее определяющие (на материалах ООО 'Софт-сервис')

Министерство

образования и науки РФ

Государственное бюджетное образовательное учреждение

высшего профессионального образования

"Красноярский государственный торгово-экономический институт"

Кафедра

экономики и планирования

Курсовая

работа

Прибыль предприятия

торговли и факторы, ее определяющие

(на

материалах ООО "Софт-сервис")

Выполнила:

Студент 5 курса

специальности 080602.65

"Экономика и управление

на предприятии (в торговле)"

заочной формы обучения

группы ЭКМ 09-11М

Зотова Л.И.

Красноярск

2012

Оглавление

Введение

. Прибыль

предприятия торговли как экономическая категория и ее характеристика

.1 Сущность,

понятие и значение прибыли предприятия торговли

.2 Виды

прибыли и их характеристика

1.3 Факторы, оказывающие влияние на

прибыль торгового предприятия, и их характеристика

2. Анализ

показателей, определяющих прибыль ООО "Софт-сервис"

.1 Краткая

организационно-экономическая характеристика деятельности ООО

"Софт-сервис"

.2 Анализ

оборота оптовой торговли и доходов ООО "Софт-сервис"

.3 Анализ расходов

торгового предприятия ООО "Софт-Сервис"

. Анализ

формирования прибыли ООО "Софт-сервис"

.1 Общий и

факторный анализ различных видов прибыли ООО "Софт-сервис"

.2 Выявление

и обоснование резервов увеличения прибыли и рентабельности деятельности ООО "Софт-сервис"

Заключение

Библиографический

список

Введение

Как экономическая категория прибыль характеризует результат любой

предпринимательской деятельности. Прибыль - один из основных финансовых

показателей плана и оценки хозяйственной деятельности предприятия. За счет

прибыли осуществляется финансирование мероприятий по научно-техническому и

социально-экономическому развитию предприятий, увеличение фонда оплаты труда их

работников.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых

предприятиями любой формы собственности. Прибыль является показателем, наиболее

полно отражающим эффективность производства, объем реализованной продукции,

состояние производительности труда, уровень себестоимости. Вместе с тем прибыль

оказывает стимулирующее воздействие на укрепление коммерческого расчета,

интенсификацию производства при любой форме собственности.

Прибыль является не только источником обеспечения внутрихозяйственных

потребностей предприятий, но и приобретает все большее значение в формировании

бюджетных ресурсов, внебюджетных и благотворительных фондов.

Получение прибыли является обязательным условием функционирования

предприятия. Прибылью (рентабельностью) оценивается эффективность

хозяйствования, прибыль - главный источник финансирования экономического и

социального развития; прибыльность служит основным критерием выбора

инвестиционных проектов и программ оптимизации текущих затрат, расходов,

финансовых вложений.

Анализ факторов, оказывающих влияние на формирование прибыли имеет

немаловажное значение, так как своевременно выявленные резервы и нахождение

"тонких" мест в деятельности организации помогут более эффективно

использовать ресурсы предприятия (материальные, денежные, трудовые).

На основании анализа формирования прибыли торгового предприятия,

факторов, обусловивших изменение показателей, можно разработать пути развития

предприятия, которые позволят не только оставить прежний уровень прибыльности,

но и значительно повысить его. Правильный выбор направления анализа прибыли, четкое

представление сильных и слабых сторон торгового предприятия, позволяют

руководству принимать адекватные решения, снижать риск неудач, выявить

неиспользованные мощности.

Так как проблема повышения прибыли и рентабельности всегда актуальна для

любого предприятия, то выбранная тема также является актуальной.

Цель курсовой работы разработать рекомендации по увеличению прибыли

торгового предприятия ООО "Софт-сервис" на основании проведенного

анализа.

Для достижения поставленной цели в курсовой работе были решены следующие

задачи:

изучены сущность, понятия и значения прибыли;

рассмотрены виды прибыли и их характеристики;

рассмотрены факторы, оказывающие влияние на прибыль торгового

предприятия;

дана оценка организационно-экономической характеристики ООО "Софт-сервис";

проанализированы оборот оптовой торговли и доходы ООО

"Софт-сервис";

проанализированы расходы ООО "Софт- сервис";

проведен общий и факторный анализ различных видов прибыли;

разработаны мероприятия по выявлению и обоснованию резервов увеличения прибыли

и рентабельности деятельности ООО "Софт-сервис".

Методической основой написания курсовой работы являются такие методы, как

анализ, группировка и сравнение.

Объектом исследования является предприятие ООО "Софт-сервис",

занимающееся оптовой торговлей. Предметом исследования является прибыль

предприятия и факторы, ее определяющие.

Курсовая работа состоит из введения, трех глав, заключения,

библиографического списка. Общий объем работы 55 страниц.

Курсовая работа иллюстрирована 1 рисунком, 21 таблицами. Библиографический

список включает в себя 26 источников.

1. Прибыль предприятия торговли как экономическая категория и ее

характеристика

.1 Сущность, понятие и значение прибыли предприятия торговли

В современных условиях хозяйствования предприятий торговли роль прибыли

значительно возрастает, так как она является вознаграждением за

предпринимательскую деятельность и коммерческий риск, источником простого и

расширенного воспроизводства; материального стимулирования как работников, так

и собственников предприятия [16].

Прибыль следует рассматривать на двух уровнях и двух аспектах.

На макроэкономическом уровне - прибыль на уровне экономики в целом или ее

отдельных отраслей.

На микроэкономическом уровне - прибыль на уровне отдельных предприятий

торговли.

В количественном аспекте прибыль представляет собой разницу между

выручкой от реализации продукции, работ, услуг без косвенных налогов и

затратами, включаемыми в себестоимость.

В качественном аспекте прибыль представляет собой денежное выражение

части стоимости прибавочного продукта, остающегося в распоряжении предприятия в

результате первичного распределения чистого дохода.

В общем виде прибыль представляет собой приращенную форму прибавочной

стоимости и выступает как денежное выражение стоимости прибавочного продукта и

той части прибавочного продукта, которая не включается в себестоимость и

распределяется через общественные фонды потребления [16].

Назначение, роль и возможность использования прибыли в системе

экономических рычагов хозрасчетных отношений общества определяются функциями,

которые она выполняет (таблица 1).

Таблица 1 - Функции прибыли и их характеристика

|

Название функции

|

Характеристика

|

|

А

|

Б

|

|

1. Стимулирующая

|

Ожидание прибыли

способствует внедрению инноваций, притоку инвестиций, распределению ресурсов,

соответствующих потребностям потребителей и предприятий.

|

|

2. Воспроизводственная

|

Прибыль является источником

самофинансирования предприятия, то есть производственного и социально

развития.

|

|

3. Оценочная

|

Прибыль характеризует

абсолютную и относительную эффективность деятельности предприятия, а также

возможность его перспективного развития.

|

|

4. Источник доходов

бюджетов всех уровней

|

Прибыль представляет собой

основную базу налогообложения и участвует через систему налогообложения в

формировании доходной базы бюджетов всех уровней.

|

|

5. Источник вознаграждения

|

Часть прибыли поступает

владельцам капитала в качестве вознаграждения

|

|

6. Социальная

|

Наличие и рост прибыльности

компании стимулирует повышение социально-психологического климата в

коллективе.

|

Для того чтобы прибыль выполняла эти функции, необходимо выполнение ряда

условий.

) Механизм формирование налогооблагаемой прибыли должен стимулировать ее

вложение на развитие предприятия и расширение его деятельности.

) Механизм определения затрат по производству и реализации продукции

должен иметь нормативно-правовую базу.

) Механизм формирования и распределения прибыли должен побуждать

предприятие к повышению эффективности своей деятельности.

) Механизм налогообложения должен обеспечивать получение прибыли предприятиями,

имеющие различные условия деятельности.

Прибыль становится одним из важнейших определяющих показателей ее

торговой деятельности. Возрастает роль прибыли в развитии деятельности

торгового предприятия, в решении задач обновления и совершенствования

материально-технической базы, наращивание оборотных средств. В современных

условиях торговли каждой товарной группой, каждым товаром должна приносить

прибыль [10].

Прибыль имеет следующее значение в деятельности предприятий:

- в обобщенной форме отражает результаты предпринимательской деятельности

и является одним из показателей ее эффективности;

используется в качестве стимулирующего фактора предпринимательской

деятельности и производительности труда;

выступает источником финансирования расширенного воспроизводства и

является важнейшим финансовым ресурсом предприятия.

За счет отчислений от прибыли в бюджет формируется основная часть

финансовых ресурсов государства, региональных и местных органов власти, и от их

увеличения в значительной мере зависят темпы экономического развития страны,

отдельных регионов, приумножения общественного богатства и в конечном счете

повышения жизненного уровня населения. Прибыль представляет собой разность

между суммой доходов и убытков, полученных от разных хозяйственных операций.

Именно поэтому она характеризует конечный финансовый результат деятельности

предприятий.

Таким образом, из вышесказанного можно сделать вывод, что в настоящее

время значение прибыли велико. Именно поэтому в условиях формирования экономики

смешанного типа, коренной ломки сложившихся стереотипов и представлений о

мотивации труда, становления новых подходов к категории собственности в

особенности возрастает актуальность вопроса о сущности прибыли.

.2 Виды прибыли и их характеристика

Общий финансовый результат хозяйственной деятельности в бухгалтерском

учете определяется на счете прибылей и убытков путем подсчета и балансирования

всех прибылей и убытков за отчетный период. Хозяйственные операции на счете

прибылей и убытков отражаются по накопительному принципу, то есть нарастающим

итогом с начала отчетного периода [14].

Другим принципом определения финансовых результатов является

использование метода начисления. По этой причине прибыль (убыток), показанные в

отчете о финансовых результатах, не отражают реального притока денежных средств

предприятия в результате его хозяйственной деятельности. Для восстановления

реальной картины о величине финансового результата деятельности предприятия как

приросте (или уменьшении) стоимости его капитала, образовавшегося в процессе

его хозяйственной деятельности за отчетный период, необходимы дополнительные

корректирующие расчеты[9].

Изучение, обобщение и анализ имеющихся в экономической литературе точек

зрения ученых относительно видов прибыли позволяют предложить ее классификацию

по следующим основным признакам.

Таблица 2 - Классификация видов прибыли торгового предприятия

|

Признак классификации

|

Виды

|

|

А

|

Б

|

|

1. По экономической

сущности

|

- бухгалтерская -

экономическая - нормальная

|

|

2. По источникам

происхождения

|

- прибыль, заработанная

благодаря инициативе - прибыль, полученная при благоприятных обстоятельствах

- допускаемая прибыль

|

|

3. По размеру

|

- минимальная прибыль -

максимальная прибыль - средняя прибыль

|

|

4. По содержанию

|

- номинальная - реальная

|

|

5. Согласно бухгалтерскому

учету

|

- прибыль от продаж -

прибыль до налогообложения - чистая прибыль

|

|

6. По собственности на

ресурсы

|

- прибыль собственников -

прибыль инвестиционная - прибыль кредиторов

|

|

7. По видам деятельности

|

- прибыль от основной

деятельности - прибыль от инвестиционной деятельности - прибыль от финансовой

деятельности

|

|

8. По регулярности

формирования

|

- нормальная прибыль -

сезонная прибыль - чрезвычайная прибыль

|

|

9. По системе учета

издержек обращения и прибыли

|

- маржинальная прибыль -

итоговая прибыль

|

|

10. В соответствии с

требованиями налогового законодательства

|

- прибыль, облагаемая

налогом по полной ставке - прибыль, облагаемая по льготной налоговой ставке -

прибыль, не подлежащая налогообложению

|

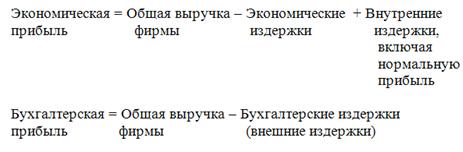

1. По экономической сущности

1) Бухгалтерская прибыль - общая выручка предприятия за вычетом внешних

издержек, то есть бухгалтерских издержек.

) Экономическая прибыль - общая выручка предприятия за вычетом всех

издержек (внешних и внутренних, включая в последние нормальную прибыль

предприятия), то есть за вычетом экономических издержек.

) Нормальная прибыль - представляет собой минимальную плату, позволяющую

удержать предпринимателя в рамках данного предприятия или вида деятельности.

2.

По источникам происхождения

1) Прибыль, заработанная благодаря инициативе:

- внедрение инноваций (производство или реализация нового товара,

внедрение новых методов производства или реализации, внедрение

организационно-управленческих новшеств);

эффективное использование средств, включая экономию ресурсов;

вознаграждение за риск;

дальновидная политика в отношении задолженности.

) Прибыль, полученная при благоприятных обстоятельствах

("неожиданная прибыль"):

прибыль, возникающая благодаря инфляции;

прибыль, связанная с экономической конъюнктурой (размер предприятия и

занимаемая им доля рынка, увеличение покупательского спроса на товар);

прибыль, возникающая из-за существующей структуры рынка (увеличение доли

занимаемого рынка вследствие благоприятных обстоятельств);

прибыль, порожденная характером производственной деятельности.

) "Допускаемая прибыль", то есть прибыль, зависящая от решения

общественного института или договора между различными инстанциями в большей

степени, чем от экономических факторов.

. По размеру

) минимальная прибыль - представляет собой прибыль, остающуюся после

уплаты налогов, обеспечивает предприятию минимальный уровень рентабельности на

вложенный капитал;

) максимальная прибыль - представляет собой прибыль, достигаемую при

таком объеме деятельности, когда наибольший доход достигается при минимальных

затратах;

) средняя прибыль - прибыль, обеспечивающая предприятию средний уровень

рентабельности.

. По содержанию

) номинальная прибыль - представляет собой фактически полученную прибыль,

отражаемую в бухгалтерской отчетности предприятия;

) реальная прибыль - представляет собой номинальную прибыль,

скорректированную на уровень инфляции.

. Согласно бухгалтерскому учету

) прибыль от продаж характеризует финансовый результат от основного вида

деятельности:

Ппрод=ВП - ИО;

) прибыль до налогообложения характеризует общий финансовый результат, то

есть полученной от основной и прочей деятельности:

Пдо н/обл=Ппрод+% к получ-% к упл+Пот уч в деят других орг-ий+ПД-ПР;

) чистая прибыль характеризует конечный финансовый результат, то есть показывает

прибыль, остающуюся в распоряжении предприятия после начисления налогов,

подлежащих уплате в бюджет из прибыли:

ЧП= Пдо н/обл+Отл нал активы+Отл нал обязат - Тек налог на прибыль.

. По собственности на ресурсы

) прибыль собственников;

) прибыль инвестиционная (получаемая не в результате основной

деятельности);

) прибыль кредиторов.

. По видам деятельности

) прибыль от основной деятельности;

) прибыль от инвестиционной деятельности;

) прибыль от финансовой деятельности.

. По регулярности формирования

) нормальная прибыль;

) сезонная прибыль;

) чрезвычайная прибыль (полученная в результате чрезвычайных ситуациях).

. По системе учета издержек обращения и прибыли

) маржинальная прибыль - выручка за минусом переменных издержек:

Пмарж=ВР - Ипер;

) итоговая прибыль - начисляется ежеквартально нарастающим итогом.

. В соответствии с требованиями налогового законодательства

) прибыль, облагаемая налогом по полной ставке;

) прибыль, облагаемая по льготной налоговой ставке;

) прибыль, не подлежащая налогообложению.

Рассмотрев виды прибыли, можно определить факторы, оказывающие влияние на

прибыль торгового предприятия.

Механизм формирования и распределения прибыли определяется

законодательным, нормативный путем и зависит от степени развития рыночных

отношений в экономике страны и государственного регулирования деятельности

предприятий отрасли торговли.

1.3 Факторы, оказывающие влияние на прибыль торгового предприятия, и их

характеристика

В экономической литературе выделяют множество факторов, влияющих на прибыль,

что требует их классификации с целью выявления основных направлений определения

резервов и путей увеличения прибыли. Обобщения, имеющиеся в экономической

литературе, точек зрения ученых по вопросам классификации факторов позволяют

выделить следующие основные признаки классификации и соответствующие им виды

факторов [16].

Таблица 3 - Классификация факторов, определяющих прибыль

|

Признак классификации

|

Вид

|

|

А

|

Б

|

|

1. В зависимости от среды

предприятия

|

Внешние факторы

|

|

Внутренние факторы

|

|

2. В зависимости от

характера деятельности

|

Производственные факторы

|

|

Непроизводственные факторы

|

|

3. По характеру воздействия

|

Интенсивные факторы

|

|

Экстенсивные факторы

|

|

4. По срокам воздействия

|

Текущие факторы

|

|

Перспективные факторы

|

|

5. По уровню управления

|

Общеэкономические факторы

|

|

Региональные факторы

|

|

Внутрихозяйственные (на

уровне предприятия)

|

|

6. По времени воздействия

|

Постоянные факторы

|

|

Временные факторы

|

|

7. По степени управляемости

|

Дискреционные (управляемые)

факторы

|

|

Недискреционные

(неуправляемые) факторы

|

В зависимости от среды предприятия совокупности факторов можно

подразделить на две группы:

) внешние факторы, включающие в себя состояние конъюнктуры рынка, в том

числе рынка потребительских товаров; уровень инфляции; уровни ставок налогов,

тарифов; степень государственного регулирования потребительского рынка; размер

ставок процентов по кредитам, займам и т.д.

) внутренние факторы, обобщающие в себя следующие факторы:

уровень хозяйствования и управления предприятиям;

объем и структура товарооборота;

объем реализованных торговых надбавок;

размер прочих поступлений доходов;

объем издержек обращения;

размер прочих расходов:

скорость оборачиваемости товаров;

обеспеченность собственными оборотными средствами;

эффективность использования ресурсов.

В зависимости от характера деятельности факторы делятся на

производственные и непроизводственные. К основным производственным факторам

относят: эффективность использования ресурсов предприятия; уровень технической

оснащенности предприятия; уровень организации труда на предприятии; режим

работы предприятия и т. д. Производственные факторы подразделяются на

интенсивные и экстенсивные (рис. 1).

|

Производственные факторы,

влияющие на прибыль торгового предприятия

|

|

Экстенсивные факторы

|

Интенсивные факторы

|

|

Рост уровня торговых

надбавок

|

Рост суммы валовой прибыли

за счет роста товарооборота

|

|

Изменение суммы издержек

обращения

|

Изменение уровня издержек

обращения

|

|

Увеличение времени работы

предприятия

|

Повышение эффективности

использования ресурсов предприятия

|

|

Увеличение количества

используемых основных фондов и оборотных средств

|

Совершенствование

технологии реализации товаров и условий труда

|

|

Размер стоимости финансовых

ресурсов

|

|

Рисунок 1 - Производственные факторы, влияющие на прибыль торгового

предприятия

Непроизводственные факторы включают в себя условия снабженческо-сбытовой

деятельности, условия конъюнктуры рынка, условия труда работников и т.д.

По срокам воздействия факторы, влияющие на прибыль, подразделяются на

следующие:

текущие, включающие в себя факторы, действующие в течение ближайшего года

(уровень торговых надбавок, размер сдаваемой в аренду площади и оборудования,

стоимость реализуемых основных фондов);

перспективные факторы, действующие в перспективе (повышение уровня

технической оснащенности предприятия и снижение уровня издержек обращения в

результате внедрения достижений НТП, улучшение научной организации труда).

По уровню управления факторы, формирующие прибыль, подразделяются на

следующие группы: общеэкономические, региональные, внутрихозяйственные. В

общеэкономические факторы входят уровень инфляции; размер ставок налогов,

сборов; порядок формирования и распределения прибыли в соответствии с

законодательством; государственное регулирование цен и уровня торговых

надбавок.

К региональным факторам относят уровень ставок, тарифов, региональных

налогов и сборов; постановление местных органов власти в области регулирования

деятельности торговых предприятий; ставки оплаты за аренду помещений, ставки по

коммунальным платежам; средний уровень валовой прибыли в предприятиях торговли

региона.

Внутрихозяйственные факторы включают в себя факторы, влияющие на прибыль

на уровне предприятия: размер полученных торговых надбавок; использование

свободных денежных средств предприятия; выбор предприятием системы

налогообложения прибыли; размер торговой площади, используемой самостоятельно

для предпринимательской деятельности или для сдачи в аренду.

По времени воздействия факторы, влияющие на прибыль, подразделяются на

постоянно действующие (уровень постоянных издержек обращения; размер уровня

торговых надбавок; уровень инфляции) и временные факторы (вложение денежных

средств на депозит; резкое изменение конъюнктуры рынка; сезонный характер

спроса потребителей).

По степени управляемости факторы подразделяются на две группы:

управляемые (дискреционные) факторы: улучшение экономической работы на

предприятии; регулирование уровня торговых надбавок; определение размера

основных фондов, сдаваемых в аренду; изменение уровня дискреционных издержек

обращения; повышение эффективности использования всех видов ресурсов.

неуправляемые (недискреционные) факторы: ставки налогов, сборов; тарифы

за коммунальные платежи; уровень инфляции; изменения в законодательной

нормативной базе по вопросам формирования и налогообложения прибыли.

Учет всей совокупности рассмотренных факторов позволяет определить

основные из них, оказывающие положительное и отрицательное воздействие на

прибыль торгового предприятия, и выявить на этой основе резервы повышения

прибыли и роста рентабельности.

Далее рассмотрим методику анализа прибыли предприятия торговли, которая

осуществляется по нескольким этапам.

Подготовительный этап. Основной целью анализа прибыли предприятия

является выявление резервов роста рентабельности предприятия на основе

комплексного анализа формирования и распределения прибыли.

В соответствии с вышеуказанной целью решаются следующие задачи:

изучение экономических предпосылок анализа прибыли;

анализ прибыли торгового предприятия в динамике и по сравнению с планом в

целом по предприятию и в разрезе его структурных подразделений;

факторный анализ всех видов прибыли: прибыли от продаж, прибыли до

налогообложения, чистой прибыли;

оценка показателей рентабельности деятельности торгового предприятия;

анализ эффективности использования чистой прибыли;

выявления и мобилизация резервов роста прибыли и рентабельности.

Предметом анализа является прибыль, а объектом анализа - конкретное

предприятие торговли.

При осуществлении анализа прибыли предприятия используется комплекс таких

различных методов как: метод сравнения, метод группировок, графический метод,

метод разниц, корреляционно-регрессивный анализ, метод цепных подстановок,

использование абсолютных и относительных величин. Выбор каждого метода

обусловлен задачами и требованиями к проведению анализа.

Важным направлением на подготовительном этапе анализа прибыли торгового

предприятия является изучение основных экономических предпосылок анализа:

изучение законодательных, нормативных документов по вопросам учета,

формирования и налогообложения прибыли предприятий торговли;

результаты анализа показателей деятельности торгового предприятия за ряд

предшествующих лет;

оценка проводимой торговым предприятием стратегии на потребительском

рынке;

анализ возможностей предприятия торговли.

На основном этапе анализа осуществляется непосредственно анализ всех

показателей прибыли и рентабельности. Затем осуществляется факторный анализ

прибыли.

Методика расчета влияния факторов на различные виды прибыли представлена

в табл. 4.

Таблица 4 - Методика расчета влияния факторов на различные виды прибыли

|

Факторы

|

Расчет влияния

|

|

1.Изменение оптового

оборота

|

ΔПпр(ΔТ)=ΔТ*Rпр0:100

|

|

2.Изменение среднего уровня

реализованных оптовых надбавок

|

ΔПпр(ΔУрон)=ΔУрон*Т1:100

|

|

3.Изменение уровня издержек

обращения

|

ΔПпр(ΔУио)= -ΔУио*Т1:100

|

|

Итого влияние на изменение

прибыли от продаж

|

ΔПпр =ΔПпр(ΔТ)+ ΔПпр(ΔУрон)+ ΔПпр(ΔУио)

|

|

4.Изменение прочих доходов

|

ДПД1- ДПД0

|

|

5.Изменение прочих расходов

|

-(РПД1- РПД0)

|

|

Факторы

|

Расчет влияния

|

|

6.Изменение налоговых

платежей в бюджет из прибыли

|

-(Нп1- Нп0)

|

|

Итого влияние на изменение

чистой прибыли

|

ЧП(ПДН)+ЧП(Нп)

|

Следующим направлением основного этапа анализа прибыли торгового

предприятия является оценка эффективности использования чистой прибыли. Чистая

прибыль предприятия может быть распределена в фонд социальной сферы, фонд

накопления и резервный фонд.

На заключительном этапе анализа прибыли торгового предприятия выделяют

основные резервы роста прибыли и рентабельности и разрабатываются мероприятия

для увеличении прибыльности работы предприятия.

Изучив понятие прибыли, ее виды и факторы, оказывающие влияние на

прибыль, проанализируем показатели, определяющие прибыль торгового предприятия

ООО "Софт-сервис".

2. Анализ показателей, определяющих прибыль ООО "Софт-сервис"

.1 Краткая организационно-экономическая характеристика деятельности ООО

"Софт-сервис"

Торговое предприятие ООО "Софт-сервис" было создано в

соответствии с действующим на территории России законодательством. В своей

деятельности оно руководствуется Уставом и Учредительным договором, а также

соответствующими законодательными актами в сфере предпринимательской

деятельности.

Участники общества имеют право участвовать в управлении делами общества,

занимать в обществе должности, соответствующие их квалификации, принимать

участие в распределении прибыли, получать информацию о деятельности общества и

знакомиться с данными бухгалтерского учёта и отчётности.

Основной целью деятельности ООО "Софт-сервис" являются:

наиболее полное и качественное удовлетворение потребностей потребителей

товаром, реализуемым предприятием в соответствии с уставными видами

деятельности;

получение прибыли и реализация на её основе социально-экономических

интересов членов трудового коллектива и учредителей.

Основным видом деятельности ООО "Софт-сервис" является оптовая

торговля непродовольственными товарами.

Характеристика предприятия

|

Наименование предприятия

|

ООО "Софт-сервис"

|

|

Юридический адрес

|

Красноярский край,

п.Курагино. ул. Колхозная, 30

|

|

Организационно- правовая

форма

|

Общество с ограниченной

ответственностью

|

|

Основные поставщики

|

ООО "Красфайл"

ООО "Вега Красноярск"

|

|

Основные конкуренты

|

ИП "Соболев" ООО

"Премьер"

|

|

Основные покупатели

|

Оптовые покупатели,

население

|

|

Площадь помещения

|

200 м2, в том числе

торговая 160 м2

|

|

Форма обслуживания

|

|

|

Режим работы

|

с 8-00 до 18-00

|

Краткая экономическая характеристика деятельности торгового предприятия

представлена в табл. 5.

Таблица 5

Анализ основных показателей финансово-хозяйственной деятельности

торгового предприятия ООО "Софт-сервис"

|

Показатели

|

Ед. изм.

|

Прошлый год(2010)

|

Отчетный год(2011)

|

Отклонение (+;-)

|

Темп роста, в % к прошлому

году

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

|

Оптовый оборот без НДС

|

тыс. руб.

|

17621,00

|

18245,00

|

624,00

|

10,55

|

|

Складская площадь

|

м2

|

160

|

160

|

0

|

100,00

|

|

Оптовый оборот на 1 м2

торговой площади

|

тыс. руб./ м2

|

110,13

|

108,41

|

-1,72

|

98,44

|

|

Среднесписочная численность

работников, всего

|

чел.

|

16

|

15

|

-1

|

93,75

|

|

в т.ч. работников

складского персонала

|

чел.

|

11

|

10

|

90,91

|

|

Производительность труда

одного среднесписочного работника

|

тыс. руб./ чел.

|

1101,31

|

1216,33

|

+115,02

|

110,45

|

|

Производительность труда

одного работника складского персонала

|

тыс. руб./ чел.

|

1601,91

|

1824,5

|

+222,5

|

113,90

|

|

Фонд заработной платы -

сумма

|

тыс. руб.

|

1056,00

|

1195,00

|

+139,0

|

113,16

|

|

- уровень

|

%

|

5,99

|

6,89

|

+0,9

|

-

|

|

Среднегодовая заработная

плата одного работника

|

тыс. руб.

|

66,0

|

79,67

|

+13,67

|

120,71

|

|

Среднегодовая стоимость

основных фондов

|

тыс. руб.

|

553,00

|

616,00

|

+63,00

|

111,39

|

|

Фондоотдача

|

руб./1 руб. ОФ

|

31,86

|

29,62

|

-2,24

|

92,27

|

|

Фондоемкость

|

руб./руб.

|

0,03

|

0,03

|

-

|

100,00

|

|

Фондовооруженность труда

одного работника

|

тыс. руб./ чел.

|

34,56

|

41,07

|

+6,51

|

118,84

|

|

Коэффициент эффективности

использования основных фондов

|

тыс. руб./ 1 руб.

|

1,05

|

1,18

|

+0,13

|

112,38

|

|

Средняя стоимость оборотных

средств

|

тыс. руб.

|

2859,00

|

3890,00

|

+1031,00

|

136,07

|

|

Время обращения оборотных

средств

|

дни

|

59

|

78

|

+19

|

132,20

|

|

Скорость обращения

оборотных средств

|

обороты

|

4,79

|

3,28

|

-1,51

|

68,48

|

|

Коэффициент участия

оборотных средств в обороте

|

руб./ руб.

|

0,16

|

0,21

|

+0,05

|

131,25

|

|

Коэффициент рентабельности

оборотных средств

|

руб./ 1 руб.

|

0,20

|

0,19

|

-0,01

|

95,00

|

|

Себестоимость проданных

товаров, работ, услуг

|

тыс. руб.

|

15188,00

|

15474,00

|

+286,00

|

113,90

|

|

Валовая прибыль -сумма

|

тыс. руб.

|

2433,00

|

2634,00

|

+201,00

|

108,26

|

|

-уровень

|

%

|

13,81

|

15,19

|

+1,38

|

-

|

|

Издержки обращения -сумма

|

тыс. руб.

|

1702,00

|

1864,00

|

+162,00

|

109,52

|

|

-уровень

|

%

|

9,66

|

10,22

|

+0,56

|

-

|

|

Прибыль (убыток) от продаж

-сумма

|

тыс. руб.

|

731,00

|

907,00

|

176,00

|

124,08

|

|

-рентабельность продаж

|

%

|

4,15

|

4,97

|

0,82

|

-

|

|

Проценты к получению

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Проценты к уплате

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Доходы от участия в других

организациях

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прочие доходы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прочие расходы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прибыль (убыток) до

налогообложения -сумма

|

тыс. руб.

|

731,00

|

907,00

|

176,00

|

124,08

|

|

-рентабельность предприятия

|

%

|

4,15

|

4,97

|

0,82

|

-

|

|

Отложенные налоговые активы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Отложенные налоговые

обязательства

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Текущий налог на прибыль

|

тыс. руб.

|

146,00

|

181,00

|

+35,00

|

123,98

|

|

Чистая прибыль (убыток)

отчетного периода

|

тыс. руб.

|

585,00

|

726,00

|

141,00

|

124,10

|

|

-рентабельность конечной

деятельности

|

%

|

3,32

|

3,98

|

+0,66

|

-

|

Проведем анализ основных экономических показателей деятельности по

торговому предприятию ООО "Софт-сервис" за два года с целью

установления динамических тенденций в развитии его параметров и выявления

структурных сдвигов в составе сложных показателей.

Товарооборот является центральным показателем в системе всех

экономических показателей торгового предприятия и характеризует объем

реализованных товаров. В отчетном году магазином "Софт-сервис" было

продано всех товарных ресурсов на 624 тыс. руб. больше, чем в предыдущем году,

и сумма составила 118245 тыс. руб. при темпе роста 103,55%.

Без трудовых ресурсов невозможна любая деятельность. В прошлом году в

магазине "Софт-сервис" численность составила 16 человек, из них 11

человек работники складского персонала. В отчетном году численность складского

персонала уменьшилась на 1 человека.

Также наблюдается рост производительности труда - размера товарооборота

на одного работника. В прошлом году производительность труда составляла 1101,31

тыс. руб./чел., а в отчетном возросла на 10,45%. Складской персонал увеличил

свою производительность на 222,59 тыс.руб./чел. Такая тенденция оценивается

положительно.

За анализируемый период фонд заработной платы повысился с 1056,0 тыс.

руб. до 1195,0 тыс. руб. Это является показателем увеличения издержек, но

увеличение фонда заработной платы позволяет магазину повысить численность

работников, конкуренцию на рынке трудовых ресурсов. Уровень фонда заработной

платы увеличился на 0,9% и составил в отчетном году 6,89 %.

Фондоотдача отражает объем товарооборота, приходящийся на 1 рубль

основных фондов. В отчетном году данный показатель уменьшился на 2,24 руб./1

руб. ОФ. Такая динамика является следствием увеличения среднегодовой стоимости

основных фондов и оценивается отрицательно. Коэффициент эффективности

использования ОФ (отношение чистой прибыли к среднегодовой стоимости основных

фондов) увеличился на 0,13 тыс. руб./1 руб. ОФ и составил в 2011 году 1,18 руб./1

руб. ОФ.

Фондовооруженность показывает, сколько рублей, вложенных в основные

фонды, приходится на одного работника предприятия. В прошлом году

фондовооруженность составила 34,56 тыс. руб./чел., и в отчетном году

увеличилась на 6,51 тыс. руб./чел. Такая динамика оценивается положительно.

Средняя стоимость оборотных средств в отчетном году увеличилась до

3890,00 тыс. руб. и в относительной форме составила 136,07%. Скорость обращения

оборотных средств ускорилась более чем на 1 оборот, а время обращения замедлилось

на 19 дней. Последнее оценивается отрицательно.

В отчетном году наблюдался увеличение себестоимости проданных товаров на

1,89%, что в денежном выражении составило 286 тыс. руб. Такая динамика

оценивается отрицательно, так как себестоимость проданных товаров является

составляющей расходов предприятия и во избежание негативного влияния ежегодного

роста цен, рекомендуется проводить гибкую товарную и ценовую политику, реагируя

на изменения рынка.

Валовая прибыль увеличилась и составила 2771 тыс. руб., издержки

обращения увеличились и составили 1864,00 тыс. руб. в отчетном году, что

оценивается отрицательно.

Произошло увеличение прибыли от продаж в относительной форме 124,08% и по

сумм 176,00 тыс. руб. Также увеличилась рентабельность продаж до 4,97%. Этот

показатель показывает сколько прибыли имеет предприятие с рубля продаж.

Чистая прибыль является основным итоговым показателем, характеризующим

деятельность предприятия. Этот показатель увеличился 124,10 тыс. руб. и

составил 726 тыс. руб.

Рентабельность - комплексный показатель экономической эффективности

работы, отражающей совершенство методов использования материалов, трудовых и

денежных ресурсов с точки зрения конечной результативности. В отчетном году

рентабельность конечной деятельности предприятия увеличилась на 0,66%. Данное

увеличение положительно характеризует деятельность торгового предприятия, так

как свидетельствует об увеличении ее эффективности.

Анализ основных экономических показателей деятельности торгового

предприятия ООО "Софт-сервис" показал, что деятельность предприятия в

отчетном году оценивается положительно, однако оно имеет перспективы роста.

.2 Анализ оборота оптовой торговли и доходов ООО "Софт-сервис"

Анализ оборота оптовой торговли является исходной точкой. Он позволяет

определить, в какой степени выполнен план оборота торговли и удовлетворен спрос

покупателей, какие изменения произошли в товарообороте за отчетный период и чем

они были вызваны, вскрыть новые явления, а также имеющиеся резервы в развитии

оборота торговли.

Рассмотрим состав, структуру товарооборота и установим, как

осуществлялась реализация в разрезе отдельных видов и групп товаров.

Таблица 6

Анализ состава и структуры оборота оптовой торговли

торгового предприятия ООО "Софт-сервис" за анализируемый период

|

Показатели

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-) по

|

Темп изменения, %

|

|

Сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Контрольно-кассовые машины

|

3193

|

18,12

|

4752

|

26,05

|

1559

|

7,93

|

148,83

|

|

Весы

|

3179

|

18,04

|

4046

|

22,18

|

867

|

4,14

|

127,27

|

|

Копировальная техника

|

2939

|

16,68

|

3218

|

17,63

|

279

|

0,95

|

109,50

|

|

Факсы

|

2929

|

16,62

|

2760

|

15,13

|

-169

|

-1,49

|

94,23

|

|

Компьютеры и компьютерные

аксессуары

|

2722

|

15,45

|

2242

|

12,28

|

-480

|

-3,17

|

82,37

|

|

Канцелярские товары

|

2659

|

15,09

|

1227

|

6,73

|

-1432

|

-8,36

|

46,15

|

|

Итого

|

17621

|

100

|

18245

|

100

|

624

|

|

103,55

|

Анализ таблицы показал, что товарооборот в отчетном году в объем продаж

значительно уменьшился по группам "Канцелярские товары" (на 1432 тыс.

руб. и по 53,85%), "Компьютеры и компьютерные аксессуары" (на 480

тыс. руб. и 17,63%), "Факсы" (на 169 тыс. руб. и 5,77%),. Увеличение

произошло по группам "Контрольно-кассовые машины" (на сумму1559 тыс.

руб. и на 48,83%), "Весы" (на сумму867 тыс. руб. и на 27,27).

Наблюдаются значительные колебания по удельному весу товарных групп в

общем объеме товарооборота, что можно отнести к отрицательным моментам.

Проведем анализ динамики оборота розничной торговли данного торгового

предприятия за последние 3 года с целью выявления положительных и отрицательных

моментов в развитии оборота розничной торговли и структурных сдвигов в составе.

Таблица 7

Анализ динамики оборота оптовой торговли торгового предприятия ООО

"Софт-сервис" за 2009-2011год, тыс. руб.

|

Год

|

Оборот оптовой торговли в

действующих ценах

|

Индексы цен

|

Оборот оптовой торговли в

сопоставимых ценах

|

Цепные темпы роста оптового

оборота, %

|

Базисные темпы роста

оптового оборота, %

|

|

|

цепные

|

базисные

|

к предыдущему году

|

к базисному году

|

в действующих ценах

|

в сопоставимых ценах

|

в действующих ценах

|

в сопоставимых ценах

|

|

2009

|

15670

|

1,089

|

1,000

|

15670,00

|

15670,00

|

-

|

-

|

-

|

-

|

|

2010

|

17621

|

1,045

|

1,045

|

16862,20

|

16862,20

|

112,45

|

107,61

|

112,45

|

103,36

|

|

2011

|

18245

|

1,06

|

1,110

|

17212,26

|

16436,94

|

103,55

|

102,08

|

116,43

|

97,68

|

Общий объем оптового оборота в действующих ценах за 3 года увеличился на

2575 тыс. руб. Индексы цен оказали несущественное влияние, и это с

положительной стороны оценивает деятельность предприятия.

Темп роста оптового оборота в действующих и сопоставимых ценах показывает

положительную ситуацию по базисному и цепному методах. Также положительной

тенденцией является то, что в третьем году оборот увеличился как в действующих,

так и с сопоставимых ценах на 624 тыс.руб. и 350,06 тыс.руб. (к предыдущему

году) соответственно.

Можно сделать вывод, что ООО "Софт-сервис" эффективно

использует факторы роста товарооборота: маркетинговые исследования, хорошо

налаженная работа с поставщиками.

Анализ равномерности развития оптового оборота торгового предприятия ООО

"Софт-сервис"

|

Месяцы

|

Оптовый оборот, тыс. руб.

|

Темп роста, %

|

|

|

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-)

|

|

|

|

|

Январь

|

1224,30

|

1185,40

|

-38,90

|

96,82

|

-6,73

|

45,29

|

|

Февраль

|

1375,50

|

1295,00

|

-80,50

|

94,15

|

-9,40

|

88,363

|

|

Март

|

1277,30

|

1302,50

|

+25,20

|

101,97

|

+1,58

|

2,50

|

|

Апрель

|

2541,30

|

1995,20

|

-546,10

|

78,51

|

-25,04

|

627,00

|

|

Май

|

2341,50

|

1869,00

|

-472,50

|

79,82

|

-23,73

|

563,11

|

|

Июнь

|

1575,50

|

1907,00

|

+331,50

|

121,04

|

+17,49

|

305,90

|

|

Июль

|

1251,30

|

1193,30

|

-58,00

|

95,36

|

-8,19

|

67,08

|

|

Август

|

1196,90

|

1050,40

|

-146,50

|

87,76

|

-15,79

|

249,32

|

|

Сентябрь

|

1142,00

|

1185,20

|

+43,20

|

103,78

|

+0,23

|

0,05

|

|

Октябрь

|

1132,90

|

1073,00

|

-59,90

|

94,71

|

-8,84

|

8,154

|

|

Ноябрь

|

1215,40

|

1583,50

|

+368,10

|

130,29

|

+26,74

|

715,03

|

|

Декабрь

|

1347,10

|

2605,50

|

+1258,40

|

143,42

|

+89,87

|

8076,61

|

|

Всего за год

|

17621,00

|

18245,00

|

624,00

|

103,55

|

0

|

10818,40

|

Определяем среднеквадратическое отклонение:

=

= =

= =30,03.

=30,03.

Рассчитаем коэффициент вариации:

= *100/Х=30,03*100/103,55=29%;

*100/Х=30,03*100/103,55=29%;

Находим коэффициент равномерности:

Кр=100-V=100-29,00=71%.

Выполнение товарооборота в ООО "Софт-сервис"по месяцам можно

назвать неравномерным, поскольку коэффициент равномерности составил 71%, что

ниже 90%.

Таблица 9

Анализ влияния цен и физического объема продаж на изменение оптового

оборота в отчетном году

|

Годы

|

Оптовый оборот, тыс.руб.

|

Абсолютный прирост

(снижение) за год

|

Темп роста, %

|

|

в дейст. ценах

|

индекс цен

|

в сопост. ценах

|

всего

|

в т.ч. за счет изменения

|

в дейст ценах

|

в сопост. ценах

|

|

|

|

|

|

физического объема

товарооборота

|

роста цен

|

|

|

|

Прошлый

|

17621

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Отчетный

|

18245

|

1,06

|

17212,26

|

624,00

|

-408,74

|

1032,74

|

103,55

|

97,68

|

В отчетном году оптовый оборот составил 18245 тыс. руб., что больше на

624 тыс. руб., чем в прошлом году. В сопоставимых ценах оборот розничной

торговли меньше, чем в действующих и составляет 17212,26 тыс. руб. Основное

влияние на оптовый оборот оказал ценовой фактор. За счет данного фактора оборот

увеличился на 1032,74 тыс. руб. За счет физической массы оборот уменьшился на

408,74 тыс.руб. Такое влияние факторов не является оптимальным, так как рост

продаж должен осуществляться за счет увеличения продаж, а не роста цен.

Предприятию рекомендуется проводить более эффективную товарную политику, чтобы

увеличить темпы роста товарооборота.

Таблица 10

Анализ влияния трудовых ресурсов на динамику объема

оптового оборота торгового предприятия

|

Наименование трудовых

факторов

|

Прошлый год

|

Фактически за отчетный год

|

Повлияли на динамику объема

оптового оборота

|

|

|

в действ. ценах

|

в сопост. ценах

|

методика расчета

|

размер влияния, тыс. руб.

|

|

|

|

|

|

в действ. ценах

|

в сопост. ценах

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Оптовый оборот, тыс. руб.

|

17621,00

|

18245,00

|

17212,26

|

624

|

-408,74

|

17621,00

|

|

Среднесписочная численность

работников всего, чел.

|

16

|

15

|

|

-1101,31

|

-1101,31

|

16

|

|

В т.ч. работников

складского персонала, чел.

|

11

|

10

|

|

-1601,91

|

-1601,91

|

11

|

|

Производительность труда

одного работника, тыс. руб./чел.

|

1101,31

|

1216,33

|

1147,48

|

+1725,30

|

+692,55

|

1101,31

|

|

Наименование трудовых

факторов

|

Прошлый год

|

Фактически за отчетный год

|

Повлияли на динамику объема

оптового оборота

|

Наименование трудовых

факторов

|

Прошлый год

|

Фактически за отчетный год

|

|

А

|

1

|

2

|

3

|

А

|

1

|

2

|

|

Производительность труда

одного работника складского персонала, тыс. руб./чел.

|

1601,91

|

1824,50

|

1721,23

|

+2225,90

|

+1193,2

|

1601,91

|

Развитие оптового оборота происходило также под влиянием трудовых

ресурсов: численности работников и производительности труда. За два года

количество работников уменьшилось на 1 человека, в результате этого оптовый

оборот снизился на 1101,31 тыс. руб. Для более объективной оценки влияния

производительности труда на изменение оптового оборота расчет ведется в

сопоставимых ценах, то есть рассчитывается влияние производительности на динамику

физического объема. Учитывая данный фактор, можно отметить положительное

влияние на объем оптового оборота увеличение производительности труда в

сопоставимых ценах, как всех работников, так и складского персонала. Это

влияние составило соответственно +692,55тыс. руб. и +1193,20 тыс. руб. Таким

образом, общий размер влияния составил -408,76 тыс. руб. Таким образом,

наибольшее влияние на снижение объема товарооборота в отчетном году по

сравнению с прошлым годом оказал экстенсивный фактор, то есть снижение

среднесписочной численности работников, что позитивно характеризует

деятельность торгового предприятия.

Изучив динамику оптового оборота торгового предприятия ООО

"Софт-сервис", рассмотрим формирование доходов торгового предприятия

и проведем оценку влияния факторов на объем валовой прибыли предприятия

Согласно п.5 ПБУ 9/99 Доходами организации признается увеличение

экономических выгод в результате поступления активов (денежных средств, иного

имущества) и (или) погашения обязательств, приводящее к увеличению капитала

этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и

направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы;

Помимо обычной в процессе деятельности коммерческой организации могут

возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы.

Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных

результатов представляет собой чистую прибыль организации.

Проведем анализ динамики состава и структуры доходов торгового

предприятия ООО "Софт-сервис" (табл. 11).

Таблица 11

Анализ состава и структуры доходов торгового

предприятия ООО "Софт-сервис" за анализируемый период

|

Показатели

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-) по

|

Темп изменения, %

|

|

Сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Доходы всего, в том числе:

|

2433,00

|

100,00

|

2771,00

|

100,00

|

+338,00

|

-

|

113,90

|

|

-валовая прибыль

|

2433,00

|

100,00

|

2771,00

|

100,00

|

+338,00

|

-

|

113,90

|

|

-проценты к получению

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-доходы от участия в других

организаций

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-прочие доходы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Анализ доходов предприятия позволяет выявить, что их формирование

происходит лишь за счет валовой прибыли. В отчетном году ее сумма увеличилась

на 338 тыс. руб. или на 13,90%, что оценивается позитивно.

Таблица 12

Анализ динамики валовой прибыли торгового предприятия ООО

"Софт-сервис" за отчетный период

|

Показатели

|

Прошлый год

|

Отчетный год

|

Отклонение, (+;-)

|

Темп роста, %

|

|

Оптовый оборот, тыс.руб.

|

17621,00

|

18245,00

|

624,00

|

103,55

|

|

Средний уровень оптовой

надбавки, %

|

16,02

|

18,83

|

+2,81

|

-

|

|

Валовая прибыль сумма,

тыс.руб.

|

2433,00

|

2771,00

|

+338,00

|

113,90

|

|

Уровень валовой прибыли, %

|

13,81

|

15,19

|

+1,38

|

-

|

Оптовый оборот в отчетном периоде увеличился на 624 тыс. руб. или на

3,55%. За счет увеличения уровня оптовых надбавок в отчетном году на 2,81%

привело к увеличению суммы валовой прибыли на 338 тыс. руб. или на 13,90%.

Таким образом, превышение темпов роста оптового оборота по отношении к темпу

роста валовой прибыли привело к увеличению уровня валовой прибыли за отчетный

период на 1,38%, что оценивается положительно.

В тоже время отрицательным моментом является тот факт, что рост уровня

оптовых надбавок на 1,89% может привести к снижению объёмов продаж,

следовательно, к снижению прибыли.

Рассмотрим формирование валовой прибыли по группам товаров торгового

предприятия ООО "Софт-сервис"

Для выявления роста валовой прибыли предприятия рассчитаем влияние на

изменение суммы валовой прибыли по сравнению с прошлым годом следующих

факторов: объема оптового оборота, среднего уровня валовой прибыли, а также

структуры оптового оборота. При выполнении факторного анализа валовой прибыли

используем метод процентных чисел с использованием приема разниц на основе

данных таблицы 13.

Таблица 13

Расчет

влияния изменения структуры оптового оборота на уровень валовой прибыли

торгового предприятия

|

Товарные группы

|

Структура оптового оборота,

%

|

Уровень валовой прибыли

прошлого года, %

|

Процентные числа при

структуре оборота

|

|

прошлый год

|

отчетный год

|

|

прошлый год

|

отчетный год

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

Контрольно-кассовые машины

|

18,12

|

27,40

|

17,83

|

323,08

|

488,54

|

|

Весы

|

18,04

|

23,33

|

17,74

|

320,03

|

413,87

|

|

Копировальная техника

|

16,68

|

13,37

|

12,72

|

212,17

|

170,07

|

|

Факсы

|

16,62

|

15,92

|

12,90

|

214,40

|

205,37

|

|

Компьютеры и компьютерные

аксессуары

|

15,45

|

12,93

|

11,29

|

145,98

|

|

Канцелярские товары

|

15,09

|

7,05

|

10,35

|

156,18

|

72,97

|

|

Итого

|

100,00

|

100,00

|

13,81

|

1381,43

|

1496,80

|

Определим влияние изменения структуры оптового оборота на сумму и уровень

валовой прибыли методом процентных чисел с использованием приема разниц на

основе данных таблицы 12:

∆УВП(∆стр.Т)= (1496,80-1381,43)/100= 1,15%;

∑∆ВП(∆стр.Т)= (1,15*18245)/100= +209,82 тыс.руб.

Затем сделаем расчет влияния изменения оптового оборота на сумму валовой

прибыли:

∑∆ВП(∆Т)=(18245-17621)* 13,81/100= +86,17 тыс.руб.

За счет увеличения оптового оборота на 624 тыс.руб. сумма валовой прибыли

увеличилась на 86,17 тыс.руб.

Осуществим расчет влияния изменения уровня валовой прибыли на сумму

валовой прибыли:

∆∑ВП(∆Увп)=( 15,19-13,81)*18245/100=251,78 тыс.руб.

За счет увеличения среднего уровня валовой прибыли на 0,51% произошло

увеличение ее суммы на 251,78 тыс.руб.

Составим сводную таблицу влияния факторов на сумму и уровень валовой

прибыли (табл.14).

Таблица 14

Сводная таблица влияния факторов на сумму и уровень

валовой прибыли торгового предприятия ООО "Софт-сервис"

|

Факторы

|

Методика расчета

|

Размер влияния на сумму

валовой прибыли, тыс. руб.

|

|

А

|

1

|

2

|

|

Изменение объема оптового

оборота

|

((Т1-Т0)*Увп0)/100

|

+86,17

|

|

Изменение среднего уровня

оптовых надбавок

|

((Увп1-Увп0)*Т1)/100

|

251,78

|

|

В том числе за счет

изменения структуры оптового оборота

|

(∆Увп(стр Т)*Т1)/100

|

+209,82

|

|

Итого

|

ВП(Т)+ВП(Увп)

|

338,00

|

В динамике произошло увеличение суммы валовой прибыли на 338 тыс. руб. На

данное увеличение оказал влияние и рост реализованных оптовых надбавок и

изменение структуры оптового оборота валовая прибыль увеличилась на 251,78 тыс.

руб. и 209,82 тыс. руб. соответственно. Таким образом, увеличение суммы валовой

прибыли произошло за счет экстенсивного и интенсивного фактора, что позволяет

дать положительную оценку деятельности предприятия.

.3 Анализ расходов торгового предприятия ООО "Софт-Сервис"

От размера расходов предприятия непосредственно зависит и величина

финансовых результатов деятельности, а соблюдение предприятием торговли режима

экономии и оптимизации расходов обеспечивает повышение рентабельности его работы

и конкуренции на потребительском рынке.

Таблица 15 - Анализ состава и структуры расходов ООО

"Софт-сервис" за 2010 -2011год

|

Виды расходов

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-)

|

Темп роста, %

|

|

сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Расходы всего, в т.ч.

|

1848,00

|

100

|

2045,00

|

100

|

197,00

|

-

|

110,66

|

|

Издержки обращения

|

1702,00

|

92,10

|

1864,00

|

91,15

|

162

|

-0,95

|

109,52

|

|

Текущий налог на прибыль

|

146

|

7,90

|

181

|

8,85

|

35

|

+0,95

|

123,98

|

В динамике произошло увеличение общей суммы расходов торгового

предприятия на 197,00 тыс. руб. или на 10,62%. Наибольшую долю в общей сумме

расходов занимают издержки обращения 92,10 % и 91,15% как в прошлом, так и в

отчетном годах соответственно. Произошло их увеличение по сумме на 162,00 тыс.

руб., или на 9,52%, что является отрицательным моментом.

Далее рассмотрим издержки обращения торгового предприятия в развернутом

виде.

Таблица 16

Состав и структура издержек обращения ООО "Софт-серис" в

2010-2011гг.

|

Наименование статей

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-), тыс. руб.

от

|

Темп роста, %

|

|

сумма, руб.

|

уд. вес, %

|

сумма, руб.

|

уд. вес, %

|

суммы, руб.

|

уд. веса, %

|

|

|

Транспортные расходы

|

104,90

|

6,17

|

80,31

|

4,31

|

-24,59

|

-18,42

|

6,56

|

|

Расходы на оплату труда

|

1056,00

|

62,5

|

1195,00

|

64,11

|

+139,00

|

1,61

|

113,16

|

|

Отчисления на социальны

нужды

|

361,10

|

21,22

|

408,69

|

21,93

|

+47,59

|

0,71

|

113,18

|

|

Расходы на аренду зданий

сооружений

|

180,00

|

10,58

|

180,00

|

9,65

|

-

|

-0,93

|

100,00

|

|

Итого

|

1702,00

|

100

|

1864,00

|

100

|

162,00

|

-

|

109,52

|

Наибольший удельный вес в прочих расходах занимают расходы на заработную

плату и отчисления на социальные нужды 64,11% в отчетном году, в то же время

уменьшились транспортные расходы на 24,59 тыс.руб. Расходы на аренду зданий

остались без изменений.

Темп роста издержек обращения предприятия увеличился на 9,52%, что

оценивается положительно, так как величина темпа роста издержек обращения

меньше чем темп роста товарооборота. Данный факт положительно сказывается на

финансово-хозяйственной деятельности предприятия и ведет к увеличению

экономически выгод(т.е. прибыли), что свидетельствует о качественном учете

работы предприятия.

В следующей главе проведем анализ формирования прибыли ООО

"Софт-сервис"

3. Анализ формирования прибыли ООО "Софт-сервис"

.1 Общий и факторный анализ различных видов прибыли ООО

"Софт-сервис"

Прибыль отражает результаты торговой и финансово-хозяйственной

деятельности предприятия торговли и выступает одним из важнейших показателей

эффективности их работы.

Механизм формирования прибыли определяется законодательным, нормативным

путем и зависит от степени развития рыночных отношений в экономике страны и

государственного регулирования деятельности предприятий отрасли торговли.

Рассмотрим формирование прибыли торгового предприятия ООО "Софт-сервис"

(табл. 17).

Таблица 17

Анализ формирования прибыли торгового предприятия ООО

"Софт-сервис" за отчетный период

|

Показатели

|

Ед. изм.

|

Прошлый год

|

Отчетный год

|

Отклонение (+;-)

|

Темп роста, в % к прошлому

году

|

|

Оптовый оборот без НДС

|

тыс. руб.

|

17621,00

|

18245,00

|

624,00

|

103,55

|

|

Себестоимость проданных

товаров, работ, услуг

|

тыс. руб.

|

15188,00

|

15474,00

|

286,00

|

101,89

|

|

Валовая прибыль -сумма

|

тыс. руб.

|

2433,00

|

2771,00

|

+338,00

|

113,90

|

|

-уровень

|

%

|

13,81

|

15,19

|

+1,38

|

-

|

|

Издержки обращения -сумма

|

тыс. руб.

|

1702,00

|

1864,00

|

+162,00

|

109,52

|

|

-уровень

|

%

|

9,66

|

10,22

|

+0,56

|

-

|

|

Прибыль (убыток) от продаж

- сумма

|

тыс. руб.

|

731,00

|

907,00

|

+176,00

|

124,08

|

|

-рентабельность продаж

|

%

|

4,15

|

4,97

|

+0,82

|

-

|

|

Проценты к получению

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Проценты к уплате

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прочие доходы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прочие расходы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Прибыль (убыток) до

налогообложения - сумма

|

тыс. руб.

|

731,00

|

907,00

|

+176,00

|

124,08

|

|

-рентабельность предприятия

|

%

|

4,15

|

4,97

|

+0,82

|

-

|

|

Отложенные налоговые активы

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Отложенные налоговые

обязательства

|

тыс. руб.

|

-

|

-

|

-

|

-

|

|

Текущий налог на прибыль

|

тыс. руб.

|

146,00

|

181,00

|

+35,00

|

123,98

|

|

Чистая прибыль (убыток)

отчетного периода

|

тыс. руб.

|

585,00

|

726,00

|

+141,00

|

124,10

|

|

-рентабельность конечной

деятельности

|

%

|

3,32

|

3,98

|

+0,06

|

-

|

В соответствии с данными таблицы 17, отчетный год исследуемого

предприятия характеризовался формированием чистой прибыли в сумме 726 тыс.

руб., что на 24,10% или на 141 тыс. руб. больше прошлого года. Указанная

тенденция сопровождалась увеличением масштабов торговой деятельности ООО

"Софт-сервис".

Согласно результатам проведенного анализа, потенциальные возможности

роста конечного финансового результата деятельности предприятия были увеличены

ростом финансовой отдачи результатов от основного вида деятельности предприятия,

что выражено в увеличении суммы прибыли от продажи на 176 тыс. руб., или на

124,08% по сравнению с прошлым годом, вследствие чего в отчетном году

предприятие с каждых 100 руб. проданных товаров получила 4,97% прибыли от

продажи, что на 0,82% больше данных прошлого года. В результате чего отчетный

период для исследуемого предприятия характеризовался увеличением уровня валовой

прибыли на 1,38%.

Улучшением конечного финансового результата является увеличении на 176

тыс. руб., или на 24,08% абсолютного размера прибыли до налогообложения. Также

увеличилась рентабельность предприятия на 0,66%. Одновременно с этим сумма

налоговых платежей в бюджет, которые представлены текущим налогом на прибыль,

увеличилась на 35 тыс. руб., что на 23,98% больше прошлого года.

Таким образом, в отчетном году предприятие с каждых 100 руб.

реализованных товаров получила лишь 3,98 руб. чистой прибыли против 3,32 руб.

за прошлый год, то есть происходило увеличение финансовой отдачи результатов

деятельности предприятия, поэтому проведенное аналитическое исследование

позволяет сформировать положительную оценку деятельности ООО

"Софт-сервис".

Проведем оценку влияния факторов на изменение прибыли предприятия и

выявим резервы ее роста.

На прибыль от продажи товаров влияет три фактора: изменение выручки от

продажи товаров, изменение среднего уровня валовой прибыли, изменение среднего

уровня расходов на продажу. При этом изменение выручки от продажи и среднего

уровня валовой прибыли влияет на изменение прибыли от продаж прямо пропорционально,

а изменение среднего уровня расходов на продажу - обратно пропорционально. Для

расчета влияния указанных выше факторов на изменение прибыли от продаж возможно

использование любого из приемов изучения прямой детерминированной факторной

связи. Однако с целью сокращения трудоемкости расчетов представляется

целесообразным использовать метод абсолютных разниц.

Рассчитаем влияние факторов на изменение прибыли от продаж торгового

предприятия ООО "Софт-сервис":

влияние изменения объема оптового оборота на сумму прибыли от продаж:

ΔПпр(ΔТ)=(Т1-Т0)*Rпр0/100;

ΔПпр(ΔТ)=(18245-17621)*4,15/100= 25,90

тыс.руб.

влияние изменения уровня валовой прибыли на сумму прибыли от продаж:

ΔПпр(ΔУвп)=(Увп1-Увп0)*Т1/100;

ΔПпр(ΔУвп)=(15,19-13,81)*18245/100=251,78

тыс.руб.

влияние изменения уровня издержек обращения на величину прибыли от

продаж:

ΔПпр(ΔУио)= -(Уио1-Уио0)*Т1/100;

ΔПпр(ΔУио)= -(10,22-9,66)*18245/100=

-102,17 тыс.руб.

Таблица 18

Сводная таблица влияния факторов на прибыль от продажи товаров торгового

предприятия

|

Факторы

|

Влияние на сумму и уровень

прибыли от продажи товаров

|

|

расчет

|

сумма, тыс.руб.

|

|

А

|

1

|

2

|

|

Изменения объема оптового

оборота

|

ΔПпр(ΔТ)=(Т1-Т0)*Rпр0/100

|

25,90

|

|

Изменение среднего уровня

валовой прибыли

|

ΔПпр(ΔУвп)=(Увп1-Увп0)*Т1/100;

|

251,78

|

|

Изменение среднего уровня

издержек обращения

|

ΔПпр(ΔУио)=

-(Уио1-Уио0)*Т1/100;

|

-102,17

|

|

Итого влияния

|

ΔПпр(ΔТ)+ ΔПпр(ΔУвп)+ ΔПпр(ΔУио)

|

176,00

|

Согласно результатам факторного анализа увеличение прибыли от продажи

товаров было достигнуто благодаря изменению среднего уровня валовой прибыли и

изменения среднего уровня валовой прибыли. Благодаря росту данного фактора на

1,38% прибыль от продаж увеличилась на 25,90 тыс. руб. и на 251,78 тыс. руб.

соответственно. Однако данное увеличение было снижено за счет уменьшения среднего

уровня издержек обращения. За счет данного фактора прибыль от продажи

уменьшилась на 102,17 тыс. руб.

Расчет влияния факторов на изменение чистой прибыли производится с целью

выявления конкретной величины ее увеличения в анализируемом периоде, а на этой основе

- приоритетных направлений дальнейшего аналитического исследования,

ориентированного на идентификацию скрытых резервов максимизации чистой прибыли.

Для выражения в формализованном виде взаимосвязи факторов,

обуславливающих изменение чистой прибыли, используют детерминированные методы

моделирования применительно к исходной факторной модели ее расчета, которая

имеет вид:

ЧП=ПДН+ОНА-ОНО-НПБ,

где ПДН=ПП+ДПД-РПД.

В свою очередь,

ПП=ВР*Rпр:100%.

Таким образом, получаем конкретную факторную модель чистой прибыли

комбинированного вида:

ЧП=ΔВП*Rпр0:100%+ДПД-РПД+ОНА-ОНО-НПБ.

Произведем расчет влияния факторов на изменение прибыли от продаж,