Анализ проблем и перспектив формирования доходной части государственного бюджета Республики Беларусь

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

.1

Экономическая сущность государственного бюджета и его роль в развитии

национальной экономики

.2

Состав доходной части республиканского бюджета

.3

Источники финансирования бюджетного дефицита

.

АНАЛИЗ ФОРМИРОВАНИЯ БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ ЗА 2011-2013 гг. НА ПРИМЕРЕ

РЕСПУБЛИКАНСКОГО БЮДЖЕТА

.1

Анализ динамики состава и структуры доходных поступлений в республиканский

бюджет

.2

Анализ исполнения плана по доходным поступлениям в республиканский бюджет

.

НАПРАВЛЕНИЯ НАРАЩИВАНИЯ ДОХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ

БЕЛАРУСЬ

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

История финансов свидетельствует, что бюджет не

является институтом, присущим государству на всех стадиях его развития. Бюджет

появляется тогда, когда государство начинает составлять смету доходов и

расходов на определенный период.

Государственный бюджет - главный финансовый

план, аккумулирующий и перераспределяющий основную часть финансовых ресурсов

государства. Он играет первостепенную роль в регулировании рыночной экономики.

С его помощью осуществляется перераспределение средства на развитие

приоритетных отраслей экономики, на расширение рыночной инфраструктуры, поддержку

предпринимательства, выполнение общегосударственных программ и т.п.

Усиливается роль государственного бюджета в

условиях трансформаций экономических систем. С помощью бюджета регулируются

воспроизводственные процессы. В такие периоды бюджет становится одним из

главных инструментов в проведении финансовой политики государства, а бюджетные

методы регулирования являются наиболее эффективными.

В условиях становления рыночной экономики с

помощью бюджетного перераспределения ВВП происходит формирование структуры

общественного производства и народно-хозяйственные пропорции, присущие рыночной

системе хозяйствования.

Путем управления бюджетным процессом,

государство выстраивает бюджетные отношения, обеспечивающие выполнение

макроэкономических показателей, реализацию общенациональных программ, рыночных

реформ, выравнивание уровней социально-экономического развития регионов.

Очень важной и актуальной является проблема

сбалансированности государственного бюджета, так как от этого во многом зависят

возможности государства воздействовать на рыночные преобразования.

Несоответствие доходов и расходов вызывают дефицит или профицит

государственного бюджета. Несбалансированность государственного бюджета

вызывает целый ряд макроэкономических проблем, требующих соответствующих

решений.

Исследование проблем формирования бюджетных

отношений нашло отражение в работах экономистов Дж.М. Кейнса, П.А.

Самуэльсона., В. Нордхауза, Дж. Стиглица, Дж.Д. Сакса, К.Р. Макконнелла, С.Л.

Брю и др. Исследования этих экономистов имеют большое значение для понимания

теоретических подходов к анализу государственного бюджета как инструмента

государственного регулирования рыночной экономики.

Среди российских ученых XX-ХХI

веков, посвятивших свои работы проблемам бюджетных отношений следует отметить

труды Л.А. Дробозиной, В.Г. Панскова, С.Н. Хурсевича, М.В. Романовского, О.В.

Врублевской, Ю.А. Беляева, О.В. Богачевой, И.Д. Мацкуляка, А.Г. Куликова, В.М.

Родионовой и др.

Что касается белорусских ученых экономистов, то

они в современной экономической литературе и периодической печати широко

обсуждают вопросы, как правило, по отдельным аспектам проблемы. Цельного

исследования бюджетных процессов в Республике Беларусь в условиях суверенитета

и переходной экономики не проводилось. Отмечается серьезное отставание

теоретических разработок в области государственных финансов. Наиболее полно и

комплексно освещает эти проблемы в своих работах Сорокина Т.В. На основе

обобщения огромного статистического материала автор разработала рекомендации по

преобразованию сферы государственных финансов. Они положены в основу

предложенной автором Концепции реформирования бюджета и бюджетного процесса

Республики Беларусь в условиях трансформационной экономики.

В свете выше изложенного тема курсовой работы

видится весьма актуальной.

Объектом исследования является государственный

бюджет. Предметом - формирование доходной части государственного бюджета.

Цель данной курсовой работы - анализ проблем и

перспектив формирования доходной части государственного бюджета Республики

Беларусь. Для достижения поставленной цели необходимо решить следующие задачи:

исследовать экономическую сущность

государственного бюджета;

определить роль государственного бюджета в

развитии национальной экономики;

рассмотреть состав доходной части республиканского

бюджета;

изучить источники финансирования бюджетного

дефицита;

провести анализ динамики состава и структуры

доходных поступлений в республиканский бюджет;

проанализировать исполнение плана по доходным

поступлениям в республиканский бюджет;

определить направления увеличения доходной части

государственного бюджета Республики Беларусь.

Курсовая работа состоит из трех глав.

В первой главе исследуется экономическая

сущность государственного бюджета, его функции и роль в развитии национальной

экономики. Рассматривается структура доходной части бюджета, анализируются

причины возникновения дефицита государственного бюджета, а также способы и

методы его финансирования.

Во второй главе приводится анализ динамики

состава и структуры доходной части государственного бюджета Республики Беларусь

за 2012-2013 гг., а также исследуется исполнение плана по доходным поступлениям

в республиканский бюджет. Рассматриваются также планы формирования доходов

бюджета на 2014 год.

В третьей главе определены основные направления,

методы и способы увеличения доходной части государственного бюджета Республики

Беларусь.

При написании курсовой работы были использованы

различные источники: программные документы Республики Беларусь, учебные пособия

и монографии отечественных и зарубежных авторов, статистические материалы,

опубликованные в специальных изданиях и на официальных сайтах, статьи

периодических экономических изданий, Интернет-ресурсы. Для анализа

государственного бюджета Республики Беларусь и бюджетного дефицита были

использованы материалы Министерства финансов Республики Беларусь.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

.1 Экономическая сущность

государственного бюджета и его роль в развитии национальной экономики

Бюджет в переводе с латинского языка означает

кожаный мешочек, а в переводе с английского - казна, кошелек.

Утверждая субсидии королю в палате общин Англии

в XVI-XVII вв., канцлер казначейства (министр финансов) открывал портфель,

хранивший бумаги с соответствующим законопроектом. Данное действие называлось

открытием бюджета, в дальнейшем название портфеля было перенесено на сам

документ. В конце XVII в. бюджетом стали называть документ, содержавший в себе

план доходов и расходов государства, который утверждался парламентом [1, с.

24].

С институциональных позиций государственный

бюджет выступает как централизованный фонд денежных средств государства.

Юридический подход определяет государственный

бюджет есть финансовый план государства, где расписаны доходы и расходы

правительства на определенный период времени, утвержденные в законодательном

порядке. С юридической точки зрения бюджет определяется как закон, который

разрешает правительству страны собирать и расходовать денежные средства по

своему усмотрению.

В экономической литературе государственный

бюджет определяют как систему денежных отношений между государством,

физическими и юридическими лицами по поводу распределения и перераспределения

национального дохода, формирования и использования централизованного фонда

денежных ресурсов [2, с. 308].

Такие денежные отношения называют бюджетными;

они - часть финансовых отношений, имеющие определенную специфику. Бюджетные

отношения проявляется в том, что они:

) представляются в основном как

перераспределительные отношения, т.е. связанные с дальнейшим распределением

первичных доходов, которые сформированы в результате первичного распределения

национального дохода. В результате такого перераспределения происходит

формирование финансовых ресурсов органов государственной власти, как доходы,

поступления и денежные накопления. Государственные органы власти - обязательные

участники бюджетных отношений, поэтому эти отношения легко вычленяются из

совокупности финансовых отношений;

) характеризуются особым назначением,

выражающемся в распределении валового внутреннего продукта, доходов от

внешне-экономической деятельности и части национального богатства с целью

предоставления финансовых ресурсов органам государственной власти всех уровней

[1, с. 89].

Содержание бюджета определяется объективными и субъективными

факторами.

Объективные факторы включают: уровень развития

производительных сил и характер производственных отношений, оказывающие

определяющее воздействие на сущность бюджета; природные, экономические и

социальные особенности страны, специфика развития в данный исторический период,

традиции. Государственный бюджет каждой страны несет свою национальную

специфику.

К субъективным факторам относят: политику

правительства, тип государства, внутреннюю и внешнюю экономическую ситуацию,

приоритеты развития и другие.

Сущность государственного бюджета наиболее полно

проявляется в его функциях. В качестве таковых являются:

а) регулирующая функция заключается в

регулировании социально-экономических отношений путем изменения денежного

обеспечения;

б) фискальная функция заключается в аккумуляции

и централизации денежных средств, которые предназначены на общенациональные

нужды, в создании финансовой базы, которая бы соответствовала выполняемым

задачам;

в) перераспределение денежных ресурсов между

регионами;

г) инвестиционная функция;

д) социальная функция заключается в социальной

защите населения и выравнивании уровня жизни;

е) стимулирующая функция состоит в

стимулировании субъектов хозяйствования национальной экономики;

ж) контрольная функция предполагает контроль

доходов и расходов государства со стороны парламента страны и т.д.;

з) функция обеспечения финансовой безопасности

государства (валютные резервы, международные обязательства и т.п.) [2, с. 309].

Необходимо отметить, что функции

государственного бюджета взаимно противоречивы. Например, изъятие налогов

приводит к торможению развития частного сектора, так как бизнес лишается части

финансовых ресурсов. С другой стороны, использование денежных средств,

мобилизованных в бюджет, на развитие национальной системы образования, можно

рассматривать как инвестиции в человеческий капитал, что создает благоприятные

социальные условия для развития на перспективу, в том числе и для частного

сектора национальной экономики.

Формированию и использованию государственного бюджета

препятствуют внутренние социальные противоречия, разные экономические интересы,

а также инфляция, несвоевременность принятия бюджета, его хронический дефицит и

др.

Государственный бюджет любого государства

характеризуется структурой бюджета по доходам и расходам. В зависимости от

используемых критериев выделяются различные бюджетные классификации расходов и

доходов.

К классическим группировкам относятся:

ведомственная, где расходы распределены в

зависимости от министерств и ведомств;

предметная - в соответствии с видами учреждений;

экономическая отражает расходы по целевому

назначению (капиталовложения, заработная плата и пр.);

смешанная, которая отражает расходы,

распределяемые по министерствам, а внутри министерств - по предметам.

В целевой группировке расходы распределены по

общенациональным, политическим, экономическим и социальным программам.

В соответствии с классификацией по

функциональным признакам расходы подразделяются на социальные, обеспечения

занятости, транспорта и связи, здравоохранения, обороны, внутренних дел. В свою

очередь ни разбиваются по категориям затрат на заработную плату, текущие

расходы и пр.

Все доходы государственного бюджета

классифицируются:

по источникам (форма платежа, субъект, объект,

отрасль и т.д.);

по видам доходов (налоги от государственных

предприятий и т.д.);

по способу взимания (налоги и штрафы, плата за

услуги и добровольные взносы);

по срочности (безвозвратные, временные).

По форме, методам изъятия и содержанию все

доходы делятся на налоговые и неналоговые [3, с. 99].

Структура государственного бюджета в каждой

стране имеет свои особенности, обусловленные такими факторами, как национальные

традиции, организация образования и здравоохранения, характер административной

системы, структурные особенности экономики, развитие оборонных отраслей,

численность армии и др.

Расходная часть бюджета характеризуется

направлением и целями бюджетных ассигнований в развитие и регулирование

экономических процессов. Ассигнования всегда носят целевой и безвозвратный

характер.

Безвозвратное представление государственных

средств из бюджета на целевое развитие называется бюджетным финансированием.

Такой режим расходования финансовых ресурсов

отличается от банковского кредитования, предполагающего возвратный характер

кредита. Однако безвозвратный характер предоставленных финансовых ресурсов из

бюджета не означает произвольность в их использовании. Государственное

финансирование предполагает разработку порядка и условий использования денег

для целевого направления, обеспечение общего экономического роста и улучшения

жизни населения.

Направления бюджетных расходов:

• на социальные цели: образование,

здравоохранение, социальные пособия (они позволяют смягчить социальную

дифференциацию, обеспечить доступ к получению квалификации, достойное медицинское

обслуживание, гарантированное пенсионное обеспечение). Эти расходы работают на

развитие человеческого капитала, повышение квалификации работника, укрепление

его здоровья. Современный этап развития характеризуется возрастанием роли

человеческого капитала, что требует нового подхода к работнику. НТП повышает

требования к качеству рабочей силы, ее профессиональной подготовленности,

физической выносливости;

• на цели поддержания конъюнктуры и обеспечения

экономического роста. Субсидии и инвестиции влияют на повышение нормы

накопления, ускорение темпов развития отраслей и производств. Государство

выступает катализатором развития НТП, инновационных технологий, повышения

конкурентоспособности национальной продукции на внешних рынках;

• средства на развитие аграрного производства,

изменение его социального статуса и роли в обеспечении страны сырьем и

продовольствием. Характер этих ассигнований различен. В некоторых странах

(например в США) государство выплачивает премии фермерам, которые сокращают

производство зерна и некоторых других видов сельскохозяйственной продукции. В

экономике Республики Беларусь аграрные субсидии государства направлены на

поддержание сельского хозяйства в целом и фермерских хозяйств, в частности, на

их техническое оснащение и аграрную защиту.

Бюджетные субсидии аграрному сектору всегда

имеют социальную, политическую и экономическую направленность. И дело не только

в том, что аграрный сектор в среднем обеспечивает 20-25% ежегодного прироста

ВВП, но и в том, что общество заинтересовано в стабилизации этого сектора

экономики, имеющего рисковый характер, значительный удельный вес в структуре

экономики.

• средства на вооружение, материальное

обеспечение внешнеполитических связей и содержание аппарата управления;

• обслуживание внутреннего и внешнего

государственного долга, оборона, закупка вооружений и военное строительство.

Эти расходы воздействуют на масштабы спроса и величину инвестиций, а также на

отраслевую и региональную структуру экономики, прямо воздействуют на

национальную конкурентоспособность продукции на мировых рынках;

• средства на кредитование экспорта, страхование

экспортных кредитов и иностранного инвестирования, ввозимого и вывозимого

капитала, стимулируют экспорт на долгосрочную перспективу, оптимизируют сальдо

платежного баланса страны, открывают возможность освоения новых зарубежных

рынков, способствуют повышению авторитета и укреплению национальной валюты.

Подавляющая часть доходов государственного

бюджета формируется за счет налоговых поступлений. Значительные поступления имеют

место от приватизации собственности и т.д. [4, с. 256].

Таким образом, государственный бюджет, выступая

как система денежных отношений между государством, физическими и юридическими

лицами по поводу распределения и перераспределения национального дохода,

формирования и использования централизованного фонда денежных ресурсов,

выполняет весьма важные для экономической системы функции. Структура

государственного бюджета должна соответствовать потребностям экономической

политики государства.

.2 Состав доходной части

республиканского бюджета

Доходы бюджета - экономическая категория,

отражающая экономические (денежные) отношения, которые возникают у государства

с юридическими и физическими лицами при формировании денежных средств,

поступающих в распоряжение органов власти. Формой проявления этих отношений

являются различные виды платежей населения и юридических лиц. Доходы бюджета -

это более узкое понятие по сравнению с государственными доходами, потому что в

последние включаются еще дополнительные доходы государственных предприятий и

организаций и доходы внебюджетных фондов [5, с. 100].

По своему материально-вещественному воплощению

доходы бюджета представляют собой денежные средства, которые безвозмездно и

безвозвратно поступают в бюджеты органов государственной власти и местного

самоуправления в соответствии с законодательством страны.

В унитарном государстве существуют доходы

центрального (государственного) бюджета и доходы местных бюджетов. В

соответствии с Бюджетным кодексом Республики Беларусь доходы бюджета

классифицируются по следующим группам:

♦ налоговые доходы;

♦ неналоговые доходы;

♦ взносы на государственное социальное

страхование;

♦ безвозмездные поступления.

К налоговым доходам относятся:

налоги, сборы (пошлины) и местные налоги и

сборы, которые установлены налоговым кодексом;

суммы задолженности по налогам, сборам

(пошлинам);

налоговый кредит, отсрочка и (или) рассрочка;

проценты за пользование налоговым кредитом,

отсрочкой и (или) рассрочкой;

пеня;

денежные взыскания (штрафы), которые предусмотрены

за нарушение налогового и таможенного законодательства.

К неналоговым доходам относятся:

доходы от использования имущества, которое

находится в государственной собственности;

доходы от предпринимательской и иной

деятельности, которая приносит доходы;

денежные взыскания (штрафы), кроме тех, которые

относятся к налоговым доходам;

прочие неналоговые доходы.

Безвозмездные поступления включают

необязательные текущие и капитальные платежи, в которые входят поступления от

иностранных государств, международных организаций, других бюджетов в форме

межбюджетных трансфертов.

В зависимости от порядка распределения доходов

между уровнями бюджетной системы они делятся на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы,

законодательно закрепленные на постоянной основе полностью или частично за

соответствующими бюджетами. Такие доходы включают:

налоговые доходы, которые зачисляются в бюджет в

соответствии с законодательством на постоянной основе;

неналоговые доходы, которые зачисляются в бюджет

на постоянной основе в соответствии с законодательством;

взносы на государственное социальное страхование

на постоянной основе;

безвозмездные поступления кроме межбюджетных

трансфертов.

Все собственные доходы бюджетов разного уровня

бюджетной системы зачисляют в бюджеты по определенным нормативам,

предусмотренным налоговым кодексом.

К регулирующим доходам относят республиканские

налоги, которые распределяются между вышестоящими и нижестоящими бюджетами в

целях бюджетного регулирования по устанавливаемым при утверждении вышестоящего

бюджета нормативам.

По источникам образования различают доходы,

которые поступают от юридических лиц и от населения.

В зависимости от гражданства субъектов

налогообложения налоги подразделяются на уплачиваемые резидентами или нерезидентами.

По юридическому основанию взимания доходов в

бюджет платежи могут быть обязательными и добровольными. Основные доходы

поступают в бюджет на обязательной основе, добровольные же платежи имеют

небольшое значение.

Государственное устройство влияет на построение

бюджетной системы. В унитарном государстве существуют доходы центрального и

местных бюджетов, в федеративном государстве - доходы федерального бюджета,

доходы бюджетов членов федерации, доходы местных бюджетов.

По праву собственности государства на доходы

бюджета их делят на собственные и привлеченные (заемные), которые возникают как

результат применения кредитного метода формирования.

По конкретным видам налоги делятся на прямые и

косвенные. К прямым относят: подоходный налог с физических лиц, налог на

прибыль субъектов хозяйствования и др.; к косвенным - налог на добавленную

стоимость, акцизы, таможенные пошлины и пр.

Конкретный перечень доходов республиканского

бюджета и местных бюджетов предусматривается ежегодными законами о бюджете Республики

Беларусь и решениями местных советов депутатов о бюджете на очередной

финансовый (бюджетный) год.

Необходимо отметить, что состав и структура

бюджетов всех уровней в значительной степени определятся финансовой политикой

государства, а также объемом валового внутреннего продукта.

Доходы республиканского бюджета формируются за

счет:

) налогов, сборов (пошлин):

налогов на доходы и прибыль;

налога на добавленную стоимость;

акцизов;

таможенных пошлин и таможенных сборов;

налога за использование природных ресурсов

(экологического налога);

) неналоговых доходов:

за пользование банками денежными средствами

республиканского бюджета;

по бюджетным займам, предоставленным за счет

средств республиканского бюджета;

дивидендов на доли (акции), находящиеся в

республиканской собственности;

части прибыли, уплачиваемой организациями в

соответствии с законодательными актами Республики Беларусь;

арендной платы от сдачи находящегося в

республиканской собственности имущества в соответствии с законодательными

актами Республики Беларусь;

от реализации республиканского имущества (в том

числе от продажи юридическим лицам Республики Беларусь и иностранным

государствам земельных участков, находящихся в государственной собственности в

соответствии с законодательством Республики Беларусь), а также имущественных

прав на объекты интеллектуальной собственности;

от реализации конфискованного и иным способом

обращенного в доход государства имущества;

штрафов в соответствии с законодательными актами

Республики Беларусь;

прочих доходов в соответствии с законодательными

актами Республики Беларусь.

Доходы бюджетов свободных экономических зон,

которые включаются в республиканский бюджет, формируют налогами на доходы и

прибыль, акцизами, которые уплачиваются резидентами свободных экономических зон

(исключение составляют взимаемые при ввозе на таможенную территорию Республики

Беларусь).

Налоги, сборы (пошлины) и другие доходы,

зачисляют на единый казначейский счет Министерства финансов Республики Беларусь

и распределяют в соответствии с действующим законодательством.

Доходы местных бюджетов формируются за счет:

) Закреплённых доходов - доходов, полностью

поступающих в соответствующие бюджеты, к которым относят подоходный налог с

населения, земельный, экологический налоги и др. местные налоги и сборы;

) Регулирующих доходов - средств, передаваемых

из вышестоящего звена бюджетной системы нижестоящему звену сверх закреплённых

доходов, с целью покрытия его расходов; их зачисляют в соответствующие бюджеты

исходя из размеров процентных отчислений, которые устанавливаются при

утверждении вышестоящего бюджета (НДС, акцизы, налоги на прибыль).

) Субсидии, субвенции, дотации.

Таким образом, состав и структура бюджетов всех

уровней в значительной степени определятся финансовой политикой государства, а

также объемом валового внутреннего продукта. Конкретный перечень доходов

республиканского бюджета и местных бюджетов предусматривается ежегодными

законами о бюджете Республики Беларусь и решениями местных советов депутатов о

бюджете на очередной финансовый (бюджетный) год.

1.3 Источники финансирования

бюджетного дефицита

Бюджетный дефицит - это сумма, на которую

расходы бюджета за определенный период превосходят его доходы. Его рассчитывают

как разницу между расходами или закупками товаров и услуг, социальными выплатами

и реальными доходами бюджета [3, с. 110].

Для финансирования бюджетного дефицита

необходимо изыскать дополнительные финансовые ресурсы, т.е. встает вопрос об

источниках покрытия бюджетного дефицита.

В экономической теории и практике

рассматриваются следующие способы финансирования бюджетного дефицита:

) монетизация или кредитно-денежная эмиссия;

) внутреннее и внешнее долговое финансирование;

) наращивание налоговых поступлений в

государственный бюджет, а также доходов от продажи государственного имущества,

приватизации.

Последний способ используется не только для

финансирования бюджетного дефицита, его широко применяют и просто в целях

пополнения доходов бюджета. В связи с этим к собственно источникам

финансирования дефицита бюджета можно отнести первый и второй способы.

Монетизация как способ сокращения дефицита

бюджета представляется как увеличение количества денег в обращении, в том числе

за счет банковского финансирования. Этот способ государство использует в

исключительных случаях, так как он является инфляционным. Но его не стоит

исключать из арсенала методов финансирования дефицита бюджета.

Кредитно-денежная эмиссия увеличивает количество

денег в обращении, и темпы роста денежной массы начинают превосходить темпы

роста реального ВВП. Такие процессы приводят к повышению среднего уровня цен, и

все экономические агенты начинают платить своеобразный инфляционный налог,

часть их дохода перераспределяется в пользу государства через возросшие цены.

Монетизация дефицита госбюджета может не

сопровождаться непосредственно эмиссией наличных денег, а осуществляться в

других формах. Например, в виде расширения кредитов Центрального банка

государственным предприятиям по льготным ставкам или в форме отсроченных

платежей. Накопленные отсроченные платежи в отношении предприятий

государственного сектора нередко финансируются Центральным банком. Они могут

также накапливаться, увеличивая общий дефицит государственного бюджета. В связи

с этим отсроченные платежи, в отличие от монетизации, официально считаются

неинфляционным способом финансирования бюджетного дефицита, но на практике это

разделение оказывается весьма условным.

Монетизация может оказывать отрицательное

воздействие на состояние платежного баланса. Рост предложения денег приводит к

тому, что на руках у населения накапливается избыток наличных денег, который

приводит к увеличению спроса на отечественные и импортные товары. Одновременно

растет спрос и на различные финансовые активы, включая зарубежные. Это, в свою

очередь, приводит к росту цен и создает давление на платежный баланс.

Отрицательный платежный баланс ведет к увеличению дефицита государственного

бюджета и отрицательно влияет на курс национальной валюты - происходит ее

частичная девальвация. Механизмом восстановления равновесия платежного баланса в

таких условиях является «связывание» избыточного денежного предложения путем

продажи на валютных рынках части официальных резервов Центрального банка, что

позволит стабилизировать денежный рынок в целом.

Повышение уровня инфляции в стране вследствие

монетизации дефицита государственного бюджета зависит от степени открытости

экономики и величины валютных резервов Центрального банка. Чем выше степень

открытости экономики и чем больше валютных резервов Центральный банк может

позволить себе истратить на поддержку фиксированного обменного курса

национальной валюты и восстановление платежного баланса, тем меньшим будет рост

уровня цен. Рост инфляции в результате монетизации бюджетного дефицита будет

более значительным в режиме гибкого валютного курса, расходы официальных

валютных резервов при этом уменьшатся. Рост инфляции будет наибольшим в

условиях абсолютно свободных колебаний валютного курса, за счет которого идет

восстановление равновесия денежного рынка. В таком случае официальные валютные

резервы Центрального банка остаются практически неизменными.

Отрицательные последствия монетизации бюджетного

дефицита можно смягчить с помощью мер жесткой кредитно-денежной политики.

Центральный банк, сокращая кредитные возможности коммерческих банков при помощи

таких инструментов, как увеличение нормы резервов или учетной процентной

ставки, и одновременно увеличивая кредитование государственного сектора на

финансирование бюджетного дефицита, способствует росту внутренних рыночных

ставок и сдерживанию экономической активности. Результатом такой политики

является сокращение частных инвестиций и чистого экспорта, и и инфляция уже не

оказывает такого негативного воздействия на состояние платежного баланса.

Денежная эмиссия может быть неинфляционной

только при значительных темпах экономического роста, когда на фоне растущей

экономической активности увеличивается спрос на деньги, который и поглощает

часть дополнительной денежной массы. Однако, стоит учитывать воздействие таких

факторов, как инфляционные ожидания, размер денежной базы и предпочтения

экономических агентов.

Монетизация как способ решения проблемы дефицита

государственного бюджета обычно используется в исключительных случаях, таких

как, например:

) наличие значительного внешнего долга, что

исключает льготное финансирование дефицита бюджета из внешних источников;

) исчерпание возможностей внутреннего долгового

финансирования;

) истощение валютных резервов Центрального

банка, и поэтому регулирование платежного баланса остается первостепенной

задачей;

) экономика способна выдержать высокую инфляцию,

а граждане уже привыкли к постоянному росту цен.

При выборе эмиссионного способа финансирования

бюджетного дефицита Центральный банк должен в первую очередь ограничить

кредитование государственных предприятий и организаций. Если этого не сделать,

то возникнет риск полного вытеснения частного сектора с кредитных рынков и

произойдет снижение инвестиционной активности. Необходим также постоянный

контроль уровня инфляции и состояния платежного баланса [6, c. 213-216].

Долговое финансирование - менее болезненный и

более управляемый способ снижения бюджетного дефицита. При долговом

финансировании дефицит государственного бюджета покрывается путем привлечения

заемных средств, как внутренних, так и внешних. Это ведет к формированию внутреннего

и внешнего государственного долга.

В разных направлениях экономической мысли

по-разному относятся к долговому финансированию. Так, представители

неоклассического направления, начиная с А. Смита, негативно относятся к

долговому финансированию. Они считают, что А. Смит был прав, когда говорил, что

дефицитное финансирование - это «улица с односторонним движением, вступив на

которую однажды нельзя повернуть обратно». В результате долгового

финансирования уменьшается богатство нации, усугубляется налоговое бремя, что

препятствует накоплению капитала.

Современные монетаристы (М. Фридмен, Ф. Кейтен и

др.) считают, что если государство финансирует свои потребности за счет займов

на рынке капитала, то это ведет к увеличению процентной ставки, а значит, к

вытеснению частных инвестиций и резкому сокращению инвестиций. Кроме того,

через государственный долг происходит перекладывание экономического бремени на

будущие поколения, когда за счет налоговых поступлений в будущем граждане будут

вынуждены расплачиваться по долгам государства.

Представители кейнсианского направления,

напротив, считают, что в государственных заимствованиях нет ничего страшного.

Благодаря им осуществляется распределение налогового бремени во времени, что не

так уж плохо, поскольку результатами таких заимствований могут пользоваться

несколько поколений, поэтому они и должны нести бремя по их возмещению.

Государственный долг выступает как источник мобилизации дополнительных ресурсов

и увеличения финансовых возможностей, поэтому государственные займы могут

являться важным фактором ускорения темпов социально-экономического развития [6,

c. 217].

Увеличение расходов современного государства

объективно приводит к использованию долгового финансирования для удовлетворения

потребностей общества. Активная социальная политика, обеспечение

обороноспособности, международная деятельность и др. требуют от государства

постоянного увеличения расходов бюджета, а доходы государственного бюджета

всегда ограничены. С помощью государственного кредита появляется возможность

ослабить противоречие между растущими потребностями общества и ограниченными

средствами государства.

По сравнению с дополнительной денежной эмиссией,

использование заемных средств характеризуется меньшими негативными

последствиями для экономики. Долговое финансирование - политически более

благоприятно для правительства, чем повышение налогов. Этим и объясняется рост

популярности кредитного финансирования, как инструмента экономической политики,

в большинстве развитых стран.

Совокупный объем государственной задолженности

не может быть слишком высоким, чтобы не стать трудно управляемым. Растущие

государственные расходы осложняют проблему контроля будущих дефицитов, а

постоянно растущие процентные выплаты по государственному долгу приводят к

существенному ограничению возможностей бюджета как стабилизационного рычага

воздействия на экономику [6, c. 218].

Таким образом, государство всегда планирует свои

доходы и расходы. Для этого составляется ежегодно государственный бюджет. Для

финансирования всех прогнозируемых в государственном бюджете расходов

необходимо, чтобы они покрывались доходами. В таком случае речь идет о

сбалансированности бюджета. В противном случае возникает дефицит или профицит

бюджета, и необходимо принимать меры для их регулирования.

государственный бюджетный доходный

дефицит

2. АНАЛИЗ ФОРМИРОВАНИЯ БЮДЖЕТА

РЕСПУБЛИКИ БЕЛАРУСЬ ЗА 2011-2013 гг. НА ПРИМЕРЕ РЕСПУБЛИКАНСКОГО БЮДЖЕТА

2.1 Анализ динамики состава и

структуры доходных поступлений в республиканский бюджет

Доходы республиканского бюджета определяются

макроэкономической ситуацией в Республике Беларусь.

По данным Белстата, валовой внутренний продукт

по итогам 2013 года составил в текущих ценах 636,8 трлн. руб. и увеличился по

сравнению с 2012 годом на 0,9% в сопоставимых ценах. Основными источниками

роста валового внутреннего продукта стали развитие строительства и торговли.

Объем инвестиций в основной капитал в 2013 году

увеличился по сравнению с 2012 годом на 7,4%. Розничный товарооборот возрос на

18,2%.

Индекс потребительских цен за 2013 года составил

116,5%.

В 2013 году объем внешней торговли товарами и

услугами сократился по сравнению с 2012 годом на 11,2%, в том числе экспорт -

на 15,5%, импорт - на 6,7%. Объем внешнеторгового оборота по итогам 2013 года

составил 89,5 млрд. долл. США.

Итоги хозяйственной деятельности организаций

реального сектора экономики в 2013 году характеризовались сокращением прибыли и

рентабельности по сравнению с 2012 годом [7, с. 1].

За 2013 года в республиканский бюджет поступило

105,8 трлн. руб., что в номинальном исчислении означает прирост на 11,2%,

однако, в реальном выражении оказалось на 6% меньше доходов 2012 года [7, с.

6].

Валовой внутренний продукт за 2012 год составил

в текущих ценах 527,4 трлн. руб. и увеличился по сравнению с 2011 годом на 1,5%

в сопоставимых ценах.

Основным источником роста валового внутреннего

продукта стало динамичное развитие промышленного производства. Его объем

увеличился по сравнению с 2011 годом на 5,7%.

Розничный товарооборот вырос на 14%. Инвестиции

в основной капитал сократились на 13,8%.

Инфляция на потребительском рынке составила

21,8%.

Объем внешней торговли товарами в 2012 году

увеличился по сравнению с 2011 годом на 6%, составив 92,4 млрд. долл. США, при

этом экспорт возрос на 11%, импорт - на 1,4%.

Итоги хозяйственной деятельности организаций

реального сектора экономики характеризовались ростом продаж, прибыли и

рентабельности по сравнению с 2011 годом [8, с.1].

Доходы республиканского бюджета в 2012 году

составляли 78,1 трлн. руб. Рост в номинальном выражении составил 175,6%, в

реальном выражении также наблюдался рост на 44,2 % [8, с. 6].

Динамика состава и структуры доходных

поступлений в республиканский бюджет представлена в таблице 2.1.

Таблица

2.1

Динамика состава и структуры доходных

поступлений в республиканский бюджет Республики Беларусь

|

Доходы

|

2011

|

2012

|

2013

|

|

Млрд.

руб.

|

Уд.

вес, %

|

Млрд.

руб.

|

Темп

роста,%

|

Уд.

вес, %

|

Млрд.

руб.

|

Темп

роста,%

|

Уд.

вес, %

|

|

Доходы

- всего

|

54

190,2

|

100,0

|

78

146,1

|

144,2

|

100,0

|

74

563,7

|

95,4

|

100,0

|

|

Налоговые

доходы

|

44

578,4

|

82,3

|

65

925,2

|

147,9

|

84,4

|

63

123,4

|

95,8

|

84,7

|

|

из

них: налоги на доходы и прибыль

|

2

819,5

|

5,2

|

4

508,7

|

159,9

|

5,8

|

3

697,6

|

82

|

5,0

|

|

в

том числе: налог на прибыль

|

2

812,3

|

5,2

|

4

500,7

|

160

|

5,8

|

3

688,1

|

81,9

|

4,9

|

|

Налоги

на товары (работы, услуги)

|

24

758,6

|

45,7

|

37

495,1

|

151,4

|

48,0

|

41

793,3

|

111,5

|

56,1

|

|

в

том числе: НДС акцизы

|

18

701,4 5 597,0

|

34,5

10,3

|

26

517,4 9 187,8

|

141,8

164,2

|

33,9

11,8

|

27

735,8 12 346,0

|

104,6

134,4

|

37,2

16,6

|

|

Налоговые

доходы от ВЭД

|

15

146,9

|

28,0

|

20

915,4

|

138,1

|

26,8

|

16

439,7

|

78,6

|

22,0

|

|

Неналоговые

доходы

|

9

611,6

|

17,7

|

12

220,5

|

127,1

|

15,6

|

11

439,8

|

93,6

|

15,3

|

|

Безвозмездные

поступления

|

0,2

|

0,0

|

0,4

|

200

|

0,0

|

0,6

|

140,9

|

0,0

|

Примечание* - данные представлены в сопоставимом

виде, используемый индекс потребительских цен I2012

=

1,218, I2013 =1,165

Источник: собственная разработка по

информационным материалам Министерства финансов Республики Беларусь [7,

9,10,11,12,13,14,15].

В структуре доходов республиканского бюджета

определяющую роль составляют налоговые доходы, доля которых в 2011-2013 годах

составила соответственно 82,3%, 84,4%, 84,7%.

Налоговые доходы республиканского бюджета в 2013

году составили 63,1 трлн. руб. По сравнению с 2012 годом поступления в

номинальном выражении возросли на 11,5%, но сократились на 4,2,% в реальном

выражении.

Налоговые доходы республиканского бюджета за

2012 год составили 65,9 трлн. руб. По сравнению с 2011 годом поступления

увеличились на 47,9%.

Неналоговые доходы республиканского бюджета в

2013 году сложились в сумме 11,4 трлн. руб. и по сравнению с 2012 годом

уменьшились в реальном выражении на 6,4%.

В 2012 году неналоговые доходы республиканского

бюджета за 2012 год сложились в сумме 12,2 трлн. руб. и по сравнению с 2011

годом увеличились в реальном выражении на 27,1%.

Наибольшую долю в структуре доходов

республиканского бюджета занимает налог на добавленную стоимость (за

2011-2013гг. соответственно 34,5%, 33,9%, 37,2%), налоговые доходы от

внешнеэкономической деятельности (за 2011-2013гг. соответственно 28,0%, 26,8%,

22,0%), акцизы (за 2011-2013гг. соответственно 10,3%, 11,8%, 16,6%).

Таким образом, динамика доходов республиканского

бюджета объясняется изменениями макроэкономической ситуации в республике.

Структура доход принципиально не изменилась.

2.2 Анализ исполнения плана по

доходным поступлениям в республиканский бюджет

Анализ формирования бюджета Республики Беларусь

показывает, что республиканский бюджет ежегодно подвергался корректировке и

уточнению. В 2011-2012 году корректировка происходила в сторону увеличения

доходной части бюджета, то в 2013 году - в сторону понижения (таблица 2.2).

В целом за 2011 год на рост доходов бюджета по

сравнению с запланированным уровнем оказали следующие факторы:

инфляционно-девальвационный прирост налоговой

базы;

неучтенные в бюджете доходы в виде вывозных

таможенных пошлин на нефть, добытую на территории Беларуси;

прирост поступлений таможенных пошлин на

импортные легковые автомобили;

повышение с 1 июня 2011 года ставки вывозной

таможенной пошлины

на калийные удобрения;

Кроме того, в целях увеличения доходной части

бюджета правительством были подготовлены следующие предложения, учтенные при

уточнении бюджета:

изъятие части прибыли отдельных

высокорентабельных предприятий;

повышение с 1 сентября ставок акцизов на

алкогольную продукцию и табачные изделия с учетом того, что цена на них в нашей

стране была явно занижена [16, с. 9].

В результате всех перечисленных факторов

уточненный план по доходам республиканского бюджета был выполнен на 105,6%.

По налоговым поступления уточненный план

выполнен на 104,8%. Конкретно по налогу на прибыль - на 108,6%, по налогу на

добавленную стоимость - на 104,4%, по акцизам - на 102,4%. Выполнение

уточненного плана по налоговым доходам от внешнеэкономической деятельности

составило 104,8%.

Неналоговые поступления в 2011 году составили 9

611,7 млн. руб., что составило 109,5% к уточненному годовому плану (таблица

2.2).

Таблица

2.2

Исполнение плана по доходным поступлениям в

республиканский бюджет Республики Беларусь (млрд. руб.)

|

Доходы

|

Утверждено

по бюджету

|

Уточненный

план

|

Исполнено

|

В

% к уточненному годовому плану

|

|

2011 год

|

|

Всего

доходов: из них:

|

33

611,4

|

51

312,0

|

54

190,2

|

105,6

|

|

Налоговые

доходы, в том числе:

|

30

020,7

|

42

532,5

|

44

578,4

|

104,8

|

|

-

налог на прибыль

|

2

315,0

|

2

589,1

|

2

812,3

|

108,6

|

|

-

НДС

|

13

454,1

|

17

921,5

|

18

701,4

|

104,4

|

|

-

акцизы

|

5

369,8

|

5

467,8

|

5

597,0

|

102,4

|

|

-

налоговые доходы от ВЭД

|

7

263,9

|

15

146,9

|

104,8

|

|

Неналоговые

доходы

|

3

588,0

|

8

779,4

|

9

611,7

|

109,5

|

|

2012 год

|

|

Всего

доходов: из них:

|

92

772,0

|

94

971,2

|

95

182,0

|

100,2

|

|

Налоговые

доходы, в том числе:

|

83

516,3

|

80

677,8

|

80

296,8

|

99,53

|

|

-

налог на прибыль

|

4

760,6

|

5

354,1

|

5

481,8

|

102,4

|

|

-

НДС

|

33

426,5

|

32

610,5

|

32

298,2

|

99,0

|

|

-

акцизы

|

11

337,2

|

11

014,2

|

11

190,7

|

101,6

|

|

-

налоговые доходы от ВЭД

|

25

377,8

|

25

826,3

|

25

474,9

|

98,6

|

|

Неналоговые

доходы

|

9

255,0

|

14

292,9

|

14

884,5

|

104,1

|

|

2013 год

|

|

Всего

доходов: из них:

|

121

720,3

|

105

003,7

|

105

803,7*

|

100,8

|

|

Налоговые

доходы, в том числе:

|

102

666,7

|

88

856,6

|

89

570,2*

|

100,8

|

|

-

налог на прибыль

|

10

451,2

|

5

182,0

|

5

233,3*

|

101,0

|

|

-

НДС

|

41

327,5

|

38

990,0

|

39

356,3*

|

100,9

|

|

-

акцизы

|

16

434,0

|

17

411,1

|

17

518,6*

|

100,6

|

|

-

налоговые доходы от ВЭД

|

29

809,2

|

23

197,7

|

23

327,5*

|

100,6

|

|

Неналоговые

доходы

|

19

049,2

|

16

053,7

|

16

232,7*

|

101,1

|

Примечание * - предварительные данные

Источник: собственная разработка по

информационным материалам Министерства финансов Республики Беларусь [7,

9,10,11,12,13,14,15].

В 2012 году на доходную часть республиканского

бюджета повлияло снижение поступлений от экспорта в связи с сокращением

внешнего спроса на калийные удобрения. Кроме того, рост экспорта товаров привел

к увеличению возвратов НДС экспортерам, а укрепление курса белорусского рубля

по сравнению с принятым при формировании бюджета не позволило получить

запланированные доходы от внешне-экономической деятельности.

Еще одна причина-уменьшение объемов импорта

товаров в Российскую Федерацию по сравнению с прогнозом привело к снижению

объема ввозных таможенных пошлин, перечисляемых из России в белорусский бюджет

в соответствии с Соглашением об установлении и применении в таможенном союзе

порядка зачисления и распределения ввозных таможенных пошлин.

На поступления доходных источников бюджета

оказало также влияние замедление экономической активности организаций страны в

силу влияния факторов реализуемой стабилизационной макроэкономической политики.

Частично потери были компенсированы дополнительными

поступлениями налога на прибыль, увеличением ставок акцизов, введением

специального сбора на экспорт калийных удобрений, дополнительными доходами

целевых бюджетных фондов [17, с. 8-9].

В 2012 году уточненный план доходной части

республиканского бюджета был выполнен на 100,2%, причем по налоговым доходам -

99,53%, по неналоговым поступлениям - на 104,1%.

Уточненный план не выполнен по налогу на

добавленную стоимость (99,0%) и по налогам от внешнеэкономической деятельности

(98,6%). Незначительно перевыполнен уточненный план по акцизам на 1,6% и по

налогу на прибыль - на 2,4%.

По неналоговым поступлениям уточненный план

выполнен на 104,1%.

На протяжении 2013 года отечественной экономике

пришлось функционировать в крайне сложных условиях. В результате

неблагоприятных тенденций большинство первоначальных годовых показателей не

выполнено. Данная ситуация оказала негативное влияние на исполнение

республиканского бюджета, доходы которого заметно ниже ожидавшегося уровня. В

связи с этим Указом Президента РБ показатели республиканского бюджета были

скорректированы в сторону понижения (исключение составили лишь акцизы). Спад

поступлений привел к необходимости изыскания дополнительных резервов пополнения

казны и сокращения расходов. Однако комплекс предпринятых мер позволил лишь

частично выправить образовавшиеся перекосы.

Уточненный план доходов республиканского бюджета

был выполнен на 100,8%. Выполнен план и по налоговым поступлениям на 100,8%, и

по неналоговым доходам на 101,1%.

Незначительно перевыполнен план по сбору

конкретных налогов. Так уточненный план по налогу на прибыль перевыполнен на

1,0%, по НДС на 0,9%, по акцизам на 0,6%, по налогам от внешнеэкономической

деятельности на 0,6%.

Низкий уровень поступлений связан с негативным

воздействием ряда факторов. В частности, отставание от намеченного вызвано

замедлением темпов роста ВВП. Соответственно, размер налоговых выплат оказался

меньше первоначальных ожиданий.

Сократились поступления и вследствие сохранения

белорусским рублем излишне крепких позиций. Средневзвешенный курс национальной

валюты по итогам года оказался ниже уровня, учтенного при формировании бюджета

(8 950 Br).

Еще более значительны потери от сокращения

экспортных поставок калийных удобрений. Сложности с прежним партнером привели к

практически полной приостановке отгрузок данной продукции во второй половине

2012 года. При этом даже в относительно благоприятном периоде (январе - июне)

стоимость товара была ниже первоначальных прогнозов - ожидалась цена 400 USD за

1т, фактическая оказалась заметно меньше - 367 USD за 1т.

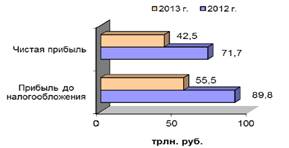

Оказался меньшим и темп роста прибыли

отечественных субъектов хозяйствования (рис. 2.1).

Рисунок 2.1 - Прибыль до налогообложения и

чистая прибыль в 2012-2013 гг.

Также негативным образом на объеме поступлений в

белорусскую казну сказались замедленные темпы прироста объема импорта в Россию,

что привело к снижению объема ввозных таможенных пошлин, перечисляемых из

России в белорусский бюджет в соответствии с Соглашением об установлении и применении

в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин

[18, с. 12-13].

Таким образом, быстро меняющаяся в последние

годы макроэкономическая ситуация в стране привела к тому, что республиканский

бюджет ежегодно корректировался, причем, если в 2011-2012 году корректировка

происходила в сторону увеличения доходной части бюджета, то в 2013 году - в

сторону понижения. Уточненные планы были выполнены за исключением плана по

налоговым поступлениям в 2012 году.

3. НАПРАВЛЕНИЯ НАРАЩИВАНИЯ ДОХОДНОЙ

ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

Основными резервами увеличения доходов бюджетов

являются:

♦ рост валового внутреннего продукта;

♦ расширение налоговой базы бюджетов, что

возможно за счет увеличения доходов предприятий, а также домашних хозяйств;

♦ сокращение расходов бюджета на

содержание административно-управленческого аппарата, снижение затрат на

энергоресурсы во всех отраслях народного хозяйства и др. [5, с. 104].

Стимулировать рост валового внутреннего

продукта, способствовать расширению налоговой базы и обеспечить повышение

доходной части бюджета должна налоговая политика государства.

Сформированные на 2014 год меры налоговой

политики обусловлены необходимостью обеспечения сбалансированности бюджета и

консолидации его доходных источников в условиях неблагоприятной внешней

конъюнктуры и, как следствие, замедления темпов роста основных

макроэкономических параметров. При этом на фоне усиления инвестиционных

налоговых стимулов сохранена структурная стабильность налоговой системы.

По данным направлениям непосредственно в

Налоговом кодексе с 2014 года предусматривается следующее.

В целях обеспечения сбалансированности бюджета

2014 года реализован ряд фискальных направлений, основным из которых является

увеличение ставок акцизов, которые проиндексированы с превышением параметров

инфляции на 2014 год.

Основные причины такого повышения:

• гармонизация акцизной политики в рамках ЕЭП и

выравнивание цен на подакцизные товары для недопущения развития их незаконных

перетоков между странами Таможенного союза;

• сокращение вредного влияния на здоровье

населения алкоголя и табака.

Ставки акцизов повышаются:

• на крепкую алкогольную продукцию (в частности,

водку) - на 27,3% в целом за год;

• на вина плодовые крепленые - на 75,1% за год;

• иную алкогольную продукцию - на 20%;

• на табачные изделия - от 24 до 56% в

зависимости от ценовой категории сигарет с фильтром и иных видов табачной

продукции;

• на автомобильное топливо - в пределах 14,5%.

При этом по предложению концерна «Белнефтехим»

ставки акцизов на бензины автомобильные и дизельное топливо дифференцированы в

зависимости от экологического класса топлива (вместо содержания октанового

числа в настоящее время) с их уменьшением по мере роста коэффициента качества

топлива [19, с.16].

Такой подход обеспечивает стимулирование

производства высококлассных бензинов и дизельного топлива в связи с их большей

прибыльностью, а также повышает инвестиционные возможности производителей.

Ставки иных налогов (земельного, экологического,

за добычу природных ресурсов, единого налога с индивидуальных предпринимателей,

подоходного налога за сдачу в аренду жилья), установленные в белорусских

рублях, актуализированы на прогнозируемый среднегодовой уровень инфляции, или

на 12,7%.

По налогу на прибыль:

• обеспечивается дальнейшее повышение

инвестиционной привлекательности за счет совершенствования порядка применения

амортизационной премии (предусмотрено ее применение в качестве единовременного

инвестиционного вычета как суммы, исчисленной в размере 10% первоначальной

стоимости зданий, сооружений, передаточных устройств и в размере 20% - от

стоимости машин и оборудования);

• предоставляется право относить на затраты,

учитываемые при налогообложении прибыли, затраты на научные исследования и

(или) опытно-конструкторские и опытно-технологические работы с применением

повышающего коэффициента до 1,5;

• упрощается налоговый учет путем установления в

качестве отчетного периода по налогу на прибыль календарного квартала с уплатой

налога исходя из фактического результата финансово-хозяйственной деятельности

за квартал.

Это исключает необходимость уплаты налога в

больших размерах, если прибыль текущего года ниже прибыли прошлых лет, а также

обеспечивает равномерность формирования доходов бюджета от данного источника.

Такая мера гарантирует адекватность формирования доходов бюджета и налоговых

обязательств плательщиков текущей экономической ситуации;

• расширяются основания применения льготы по

налогу на прибыль для производителей продукции животноводства путем отнесения

для целей ее применения к продукции животноводства непереработанной пищевой

продукции животного происхождения.

По налогу на добавленную стоимость:

• изменен порядок определения критерия отнесения

индивидуальных предпринимателей к плательщикам НДС (при расчете этого критерия

(40 000 EUR) в выручку будут включаться внереализационные доходы, полученные от

сдачи имущества в аренду);

• отменяются льготы по НДС в отношении услуг

почтовой связи по пересылке простых отправлений письменной корреспонденции, а

также при ввозе на территорию Республики Беларусь специально оборудованных

транспортных средств для нужд скорой медицинской помощи, органов и

подразделений по чрезвычайным ситуациям, аварийно-спасательных служб, органов

внутренних дел;

• право на применение льготы по НДС в части

социальных услуг распространяется на негосударственные некоммерческие

организации, оказывающие та кие услуги при стационарном социальном

обслуживании.

Упрощается порядок администрирования налога на

доходы иностранных организаций, не осуществляющих деятельность в Республике

Беларусь через постоянное представительство, за счет:

• установления в случае, когда субъект

предпринимательской деятельности использует предоставленное ему право не вести

бухгалтерский учет (например, при применении упрощенной системы

налогообложения), днем начисления дохода иностранной организации дату выплаты

этого дохода;

• предоставления налоговым агентам права выбора

определения дня начисления дохода иностранной организации от долговых

обязательств по кредитам, займам (либо как даты отражения в бухгалтерском учете

обязательств перед иностранной организацией по выплате дохода, либо как даты

отражения в бухгалтерском учете факта выплаты налоговым агентом дохода

иностранной организации).

По налогу на недвижимость:

• законодательно закрепляются категории

плательщиков налога в отношении имущества, находящегося в собственности одной

организации, но закрепленного на праве хозяйственного ведения или оперативного

управления за другой, а также находящегося в собственности физического лица, но

закрепленного на праве хозяйственного ведения или оперативного управления за

организацией; зданий и сооружений, находящихся в государственной собственности

и переданных по договору безвозмездного пользования открытым акционерным

обществам, созданным в процессе преобразования государственного унитарного

предприятия;

• совершенствуется порядок применения налоговых

льгот в отношении капитальных строений (зданий, сооружений), признаваемых

материальными историко-культурными ценностями (путем ограничения ее применения

в отношении капитальных строений (зданий, сооружений), используемых в

предпринимательской деятельности).

По земельному налогу:

• совершенствуется порядок применения налоговых

льгот в отношении земельных участков, на которых расположены капитальные

строения (здания, сооружения), признаваемые материальными историко-культурными

ценностями (путем ограничения ее применения в отношении земельных участков, на

которых расположены капитальные строения (здания, сооружения), используемые в

предпринимательской деятельности);

• увеличиваются ставки земельного налога в

отношении земельных участков, используемых для организации автомобильных рынков

с 0,55 до 3%.

Упрощается механизм администрирования

экологического налога, необходимость уплаты которого будет возникать, только

если суммарный выброс загрязняющих веществ превысит установленный предел (тем

самым сокращается количество плательщиков) и только от стационарных источников.

Одновременно с 5 до 3 сокращается количество ставок этого налога, которые будут

применяться не к объемам выброса каждого вредного вещества, а к суммарным

объемам выбросов вредных веществ по каждой из трех установленных групп

опасности. В результате упрощается порядок заполнения налоговой декларации.

По налогу за добычу (изъятие) природных ресурсов

исключаются нормы, устанавливающие десятикратное увеличение налога за добычу

(изъятие) природных ресурсов в случае превышения установленных лимитов.

По налогу при упрощенной системе налогообложения

(УСН):

• предусматривается обязанность по уплате

земельного налога в десятикратном размере субъектами, применяющими УСН, в

случаях нарушения ими земельного законодательства;

• вводится обязанность по уплате плательщиками

налога при УСН налога за добычу (изъятие) природных ресурсов и экологического

налога за захоронение отходов производства на объектах захоронения отходов

производства.

По единому налогу с индивидуальных

предпринимателей и иных физических лиц с 8 до 5% снижается размер доплаты

единого налога.

По единому налогу для производителей сельскохозяйственной

продукции устанавливается:

• обязанность для плательщиков единого налога

для производителей сельхозпродукции уплачивать налог за добычу (изъятие)

природных ресурсов, а также экологический налог за захоронение отходов

производства на объектах захоронения;

• ставка единого налога в размере 3%, а также

обязанность по уплате земельного налога и арендной платы за землю применительно

к тому году, в котором организация, применявшая единый налог, не выполнила

требование о доле выручки от реализации сельхозпродукции - не менее 50% от

общей выручки.

С целью определения дополнительного доходного

источника для финансирования расходов на дорожное хозяйство введена

государственная пошлина за выдачу разрешения на допуск транспортного средства к

участию в дорожном движении, с ее взиманием с собственников транспортных

средств и дифференциацией ставок в зависимости от плательщиков, видов

транспортных средств, а также их разрешенной максимальной массы.

В соответствии с Законом Республики Беларусь «О

республиканском бюджета на 2014 год» средства от государственной пошлины будут

направляться целевым образом исключительно на реконструкцию, строительство и

ремонт дорог республиканского и местного значения в равной пропорции между

республиканским и местными бюджетами.

В отношении юридических лиц со списочной

численностью работников, не превышающей 15 человек, и оказывающих услуги по

техническому обслуживанию и ремонту автотранспортных средств, установлен особый

порядок налогообложения в виде единого налога на вмененный доход, определяемый

исходя из расчетной средней доходности на одного работника [19, с. 17-18].

Таким образом, основными путями наращивания

доходов республиканского бюджета является увеличение налогооблагаемой базы,

путем стимулирования роста валового внутреннего продукта, и совершенствование

всей системы налогообложения.

ЗАКЛЮЧЕНИЕ

Проведенные исследования позволили определить

сущность государственного бюджета как системы денежных отношений между

государством, физическими и юридическими лицами по поводу распределения и

перераспределения национального дохода, формирования и использования

централизованного фонда денежных ресурсов.

Государственный бюджет любого государства

характеризуется структурой бюджета по доходам и расходам. В зависимости от

используемых критериев выделяются различные бюджетные классификации расходов и

доходов.

Основное внимание в курсовой работе было уделено

исследованию доходной части республиканского бюджета.

Все доходы государственного бюджета

классифицируются: по источникам (форма платежа, субъект, объект, отрасль и

т.д.); по видам доходов (налоги от государственных предприятий и т.д.); по

способу взимания (налоги и штрафы, плата за услуги и добровольные взносы); по

срочности (безвозвратные, временные).

По форме, методам изъятия и содержанию все

доходы делятся на налоговые и неналоговые.

Структура государственного бюджета в каждой

стране имеет свои особенности, обусловленные такими факторами, как национальные

традиции, организация образования и здравоохранения, характер административной

системы, структурные особенности экономики, развитие оборонных отраслей,

численность армии и др.

Доходы республиканского бюджета формируются за

счет налогов, сборов (пошлин) и неналоговых доходов. К налоговым доходам

относят: налог на доходы и прибыль; налог на добавленную стоимость; акцизы;

таможенные пошлин и таможенные сборы; налог за использование природных ресурсов

(экологический налога).

Если расходы государственного бюджета превышают

его доходы, образуется бюджетный дефицит. Для финансирования бюджетного

дефицита необходимо изыскать дополнительные финансовые ресурсы, т.е. встает

вопрос об источниках покрытия бюджетного дефицита.

В экономической теории и практике

рассматриваются следующие способы финансирования бюджетного дефицита:

монетизация или кредитно-денежная эмиссия; внутреннее и внешнее долговое

финансирование; наращивание налоговых поступлений в государственный бюджет, а

также доходов от продажи государственного имущества, приватизации.

Последний способ используется не только для

финансирования бюджетного дефицита, его широко применяют и просто в целях

пополнения доходов бюджета. В связи с этим к собственно источникам

финансирования дефицита бюджета можно отнести первый и второй способы.

В структуре доходов республиканского бюджета

определяющую роль составляют налоговые доходы, доля которых в 2011-2013 годах

составила соответственно 82,3%, 84,4%, 84,7%.

Налоговые доходы республиканского бюджета за

2012 год по сравнению с 2011 годом увеличились на 13,1% в реальном выражении, а

в 2013 году по сравнению с 2012 годом в номинальном выражении возросли на

11,5%, но сократились на 5,7% в реальном выражении.

Неналоговые доходы республиканского бюджета в

2013 году по сравнению с 2012 годом уменьшились в реальном выражении на 7,8%. В

2012 году неналоговые доходы республиканского бюджета по сравнению с 2011 годом

сократились в реальном выражении на 2,5%.

Наибольшую долю в структуре доходов

республиканского бюджета занимает налог на добавленную стоимость (за

2011-2013гг. соответственно 34,5%, 33,9%, 37,2%), налоговые доходы от

внешнеэкономической деятельности (за 2011-2013гг. соответственно 28,0%, 26,8%,

22,0%), акцизы (за 2011-2013гг. соответственно 10,3%, 11,8%, 16,6%).

Анализ формирования бюджета Республики Беларусь

показывает, что республиканский бюджет ежегодно подвергался корректировке и

уточнению. В 2011-2012 году корректировка происходила в сторону увеличения

доходной части бюджета, а в 2013 году - в сторону понижения.

Низкий уровень поступлений в 2013 году связан с

негативным воздействием ряда факторов. В частности, отставание от намеченного

вызвано замедлением темпов роста ВВП. Соответственно, размер налоговых выплат

оказался меньше первоначальных ожиданий.

Сократились поступления и вследствие сохранения

белорусским рублем излишне крепких позиций. Средневзвешенный курс национальной

валюты по итогам года оказался ниже уровня, учтенного при формировании бюджета

(8 950 Br).

Еще более значительны потери от сокращения

экспортных поставок калийных удобрений. Сложности с прежним партнером привели к

практически полной приостановке отгрузок данной продукции во второй половине

2012 года. При этом даже в относительно благоприятном периоде (январе - июне)

стоимость товара была ниже первоначальных прогнозов.

Оказался меньшим и темп роста прибыли

отечественных субъектов хозяйствования.

Основными резервами увеличения доходов

государственного бюджета являются: а) рост валового внутреннего продукта; б)

расширение налоговой базы бюджетов, что возможно за счет увеличения доходов

предприятий, а также домашних хозяйств; в) сокращение расходов бюджета на

содержание административно-управленческого аппарата, снижение затрат на

энергоресурсы во всех отраслях народного хозяйства и др.

В стимулировании роста валового внутреннего

продукта, расширении налоговой базы и обеспечении повышения доходной части

бюджета большую роль играет налоговая политика государства.

Сформированные на 2014 год меры налоговой

политики в Республике Беларусь обусловлены необходимостью обеспечения

сбалансированности бюджета и консолидации его доходных источников в условиях

неблагоприятной внешней конъюнктуры и, как следствие, замедления темпов роста

основных макроэкономических параметров. При этом на фоне усиления

инвестиционных налоговых стимулов сохранена структурная стабильность налоговой

системы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.

Пушкарева В.М. История финансовой мысли и политики налогов / В.М. Пушкарева.

М.: ИНФРА-М, 2010. - 192с.

.

Лемешевский И.М. Макроэкономика. (Экономическая теория. Часть 3). Учебное

пособие для студентов экономических специальностей высших учебных заведений. -

Мн.: ООО «ФУАинформ», 2009. - 576 с.

.

Головачев А.С. Макроэкономика: курс лекций / А.С. Головачев, И.В. Головачева. -

2-е изд., стер. - Мн.: Акад. упр. при президенте Респ. Беларусь, 2005. - 256с.

.

Пацкевич Л.П. Экономическая теория: курс лекций / Л.П. Пацкевич. - Мн.: Акад.

упр. при президенте Респ. Беларусь, 2011. - 279с.

.

Фисенко, М.К. Финансовая система Беларуси: учеб. пособие/ М.К. Фисенко. -

Минск: Соврем, шк., 2008. - 184 с.

.

Мысляева И.Н. Государственные и муниципальные финансы: Учебник. Изд. 2-е,

перераб. и доп. - М: ИНФРА-М, 2007. - 360

.

О состоянии государственных финансов Республики Беларусь 2013 год. / Главное

управление бюджетной политики Министерства финансов Республики Беларусь. -

Минск. [Электронный ресурс]

.

О состоянии государственных финансов Республики Беларусь 2012 год. / Главное

управление бюджетной политики Министерства финансов Республики Беларусь. -

Минск. [Электронный ресурс]

.

«О республиканском бюджете на 2011 год» Закон Республики Беларусь от 15 октября

2010 г. №176-3. [Электронный ресурс]

.

«Об утверждении отчета об исполнении республиканского бюджета за 2011 год».

Закон Республики Беларусь от 11 июля 2012 г.

.

«О республиканском бюджете на 2012 год» Закон Республики Беларусь от 30 декабря

2011 г. №331-3. [Электронный ресурс]

.

«Об утверждении отчета об исполнении республиканского бюджета за 2012 год».

Закон Республики Беларусь от 12 июля 2013 г. №41-З

.

«О республиканском бюджете на 2013 год» Закон Республики Беларусь от 26 октября

2012 г. №432-З. [Электронный ресурс]

.

«Об уточнении отдельных показателей республиканского бюджета на 2013 год и

внесении изменений в Указ Президента Республики Беларусь от 14 марта 2013 г.

№126». Указ Президента Республики Беларусь от 28 декабря 2013 г. №576

.

Аналитическая информация об исполнении бюджета 2013 г. / Министерство финансов

Республики Беларусь

.

Ермолович М. Рост доходов, ограничение расходов, социальная защита населения

/М.Ермолович //Финансы, учет, аудит. - 2011. - №9. - С. 8-11

.

Харковец А. Финансовые инструменты на страже интересов Беларуси / А. Харковец

// Финансы, учет, аудит. - 2013. - №1. - С. 6-11

.

Ермолович М. Гарантировать стабильность и сбалансированность / М. Ермолович //

Финансы, учет, аудит. - 2013. - №11. - С. 12-14

.

Меры фискальные и стимулирующие. Главное управление налоговой политики и

доходов бюджета министерства финансов. // Финансы, учет, аудит. - 2014. - №1. -

С. 15-18