Анализ производственной деятельности предприятия

Национальный

исследовательский университет

Московский

энергетический институт

Институт

менеджмента и экономики в энергетике и промышленности

Кафедра

экономики и антикризисного управления

Курсовая

работа

По

дисциплине: Экономика фирмы

Тема:

Анализ производственной

деятельности предприятия

Выполнил:

Бексеитов Е.Т.

Гр.

ИМз-51-13

Алматы -

2014

Содержание

Введение

.

Расчет потребности в основных средствах

.

Расчет потребности во внеоборотных активах

3.

Расчет потребности в трудовых ресурсах

4.

Расчет текущих затрат на производство и реализацию продукции

.

Расчет общей суммы издержек и определение цены продукции

.

Расчет дохода, прибыли, рентабельности

Заключение

Список

литературы

Введение

Для оценки деятельности

предприятия вводятся различные количественные показатели, используя которые

можно сделать вывод об эффективности и рентабельности предприятия.

Для более глубокого понимания и

практического применения теоретических знаний предложено соответствующее

практическое задание в форме курсовой работы. По своей сути выполняемая работа

представляет собой технико-экономическое обоснование создания нового

производственного предприятия. В рамках выполнения курсовой работы требуется

самостоятельное применение знаний следующих разделов теоретической части курса:

Структура и формирование

ресурсов предприятия,

Финансовые ресурсы, основные

средства предприятия,

Трудовые ресурсы и оплата

труда,

Формирование дохода и прибыли

предприятия,

Структура затрат и

себестоимость продукции.

Одновременно при выполнении

работы потребуется умение самостоятельно использовать справочную, нормативную,

бухгалтерскую и финансовую информацию. Типовой расчет выполняется с

использованием таблиц Excel.

Объектом анализа является

производственное предприятие. Производственная программа этого предприятия

зависит от варианта.

Основными этапами (задачами)

выполняемой работы являются:

·

Расчет

основных показателей на базе исходной информации;

·

Расчет

численности персонала и фонда оплаты труда;

·

Составление

сметы затрат на производство;

·

Расчет

себестоимости единицы продукции;

·

Планирование

цены товара.

Исходные данные:

. Годовой объем производства продукции

составляет 98 тыс. шт.

. Для выполнения всех вариантов типовых расчетов

следует принять:

Режим работы предприятия:

Количество смен 1,1 смена/день;

Продолжительность рабочей смены - 8 час/смена;

Число рабочих дней в плановом периоде (год) 365

дней/год;

Потери времени на плановые ремонты - 5% от

режимного фонда времени;

Коэффициент выполнения норм - 1,1;

Количество выходных 101 день/год;

Количество предпраздничных дней - 7 дней/год;

Сокращение длительности предпраздничного дня - 1

час/день;

Планируемые невыходы на работу 7 дней/год;

Продолжительность отпуска в рабочих днях - 28

дней/год.

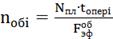

1. Расчет потребности в основных средствах

Основную долю в структуре основных средств

составляет технологическое оборудование. Необходимое количество оборудования

определяется технологией производства и объемом производимой продукции.

Суммарная стоимость технологического

оборудования Косн, тыс. р.:

,

,

где m0 - число

технологических операций; Цобi

- цена единицы оборудования, используемого на i-той

операции, тыс.р.; nобi

- необходимое количество единиц оборудования на i-той

операции:

,

,

где tопер

- время обработки изделия или услуги, Nпл

- планируемый объем производства в рассматриваемом периоде, шт/год.

Эффективный фонд времени работы единицы

технологического оборудования  , ч/период:

, ч/период:

где Ткал - число календарных дней в

рассматриваемом периоде;

Твых - число выходных дней;

Тпр - число праздничных дней;

ксм - число смен в сутки;

dсм

- число часов в одной смене;

Тппр - количество предпраздничных

дней;

dпр

- сокращение длительности предпраздничного дня (1 час);

кпр - планируемые простои оборудования

для проведения плановых ремонтов в долях единицы.

Таблица

1

Количество единиц оборудования по операциям и

суммарная балансовая стоимость технологического оборудования

|

Наименование

показателя

|

Единица

измерения

|

Токарная

операция

|

Фрезерная

операция

|

Шлифовальная

операция

|

|

Технологическая

трудоемкость

|

час/шт

|

0,2

|

0,26

|

0,3

|

|

Планируемый

объем производства

|

шт/год

|

98000

|

98000

|

98000

|

|

Эффективный

фонд времени работы единицы оборудования

|

час/год

|

2141,87

|

2141,87

|

2141,87

|

|

Расчетное

количество единиц оборудования необходимое на каждой операции

|

шт.

|

9

|

12

|

14

|

|

Принятое

количество единиц оборудования необходимое на каждой операции

|

Шт

|

9

|

12

|

14

|

|

Цена

единицы оборудования, используемого на каждой операции

|

тыс.

руб./шт.

|

160

|

115

|

202

|

|

Суммарная

стоимость оборудования

|

тыс.

руб.

|

6492

|

|

Суммарная

первоначальная стоимость оборудования

|

тыс.

руб.

|

5453

|

|

Суммарная

первоначальная стоимость технологического оборудования

|

тыс.

руб.

|

1209,6

|

1159,2

|

2375,52

|

Таблица

2

Стоимостная структура основных средств

|

Наименование

|

Стоимость,

руб.

|

Удельный

вес, %

|

|

Оборудование,

в т.ч. на:

|

|

|

|

Токарное

Фрезерное Шлифовальное

|

1440

1380 2828

|

22,18

21,26 43,56

|

|

Транспортные

средства

|

584

|

9

|

|

Вычислительная

техника

|

260

|

4

|

|

Потребность

в основных средствах

|

6492

|

100%

|

2. Расчет потребности во

внеоборотных активах

Внеоборотные активы предприятия составляют ту

часть его имущества, срок полезного использования которой превышает 12 месяцев.

Структура внеоборотных активов представлена нематериальными активами, основными

средствами и незавершенным строительством. Наибольший удельный вес составляют

основные средства -84%. Нематериальные активы по условию задания составляют 4%,

а незавершенное строительство -12%.

Таблица

3

Стоимостная структура внеоборотных активов

|

Наименование

|

Стоимость,

руб.

|

Удельный

вес, %

|

|

Внеоборотные

активы, в т.ч. на:

|

|

|

|

Нематериальные

активы Основные средства

|

260

5453

|

4

84

|

|

Незавершенное

строительство

|

779

|

12

|

|

Потребность

во внеоборотных активах

|

6492

|

100%

|

3. Расчет потребности в трудовых

ресурсах

Состав персонала в соответствии с их функциями в

процессе производства и реализации продукции представлен в таблице 4.

Таблица

4

Состав персонала

|

Должность

|

Количество,

чел

|

|

Генеральный

директор

|

1

|

|

Главный

бухгалтер

|

1

|

|

Главный

технолог

|

1

|

|

Основные

производственные рабочие:

|

|

|

Токарь

|

12

|

|

Фрезеровщик

|

15

|

|

Шлифовальщик

|

17

|

|

Вспомогательные

рабочие

|

2

|

|

Водитель

|

1

|

|

Уборщик

|

1

|

|

ИТОГО

|

51

|

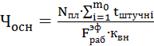

Списочная численность администрации и

вспомогательных рабочих определяется штатным расписанием, а основных

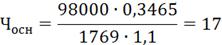

производственных рабочих (Чосн) определяется по следующей формуле:

,

,

где tштучнi

- штучное время на i-той

операции, час/шт:

,

,

где tобс

- время обслуживания рабочего места на i-той

операции, час/шт (составляет 12% оперативного времени); tотд

- время на отдых и личные надобности на i-той

операции, час/шт(составляет примерно 3,5% оперативного времени).

Эффективный фонд времени одного работника в рассматриваемом

преиоде, ч/год

,

,

,

,

где Тотп - продолжительность отпуска

в рабочих днях/год; Тнв - планируемые невыходы, раб.дни/год; квн

- коэффициент выполнения норм.

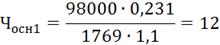

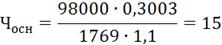

Таблица

5

Расчет численности основных производственных

рабочих

|

Cписочная численность

основных производственных рабочих:

|

tопер

|

tобс

|

tотд

|

tшт

|

Nгодtшт

|

, ,

|

|

Токарь

|

0,2

|

0,024

|

0,007

|

0,231

|

22638

|

12

|

|

Фрезеровщик

|

0,26

|

0,0312

|

0,0091

|

0,3003

|

29429,4

|

15

|

|

Шлифовальщик

|

0,3

|

0,036

|

0,0105

|

0,3465

|

33957

|

17

|

Таблица

6

Состав и структура персонала

|

Должность

|

Количество,

чел

|

Удельный

вес в общей численности, %

|

|

Генеральный

директор

|

1

|

1,96

|

|

Главный

бухгалтер

|

1

|

1,96

|

|

Главный

технолог

|

1

|

1,96

|

|

Основные

производственные рабочие:

|

|

|

|

Токарь

|

12

|

23,53

|

|

Фрезеровщик

|

15

|

29,42

|

|

Шлифовальщик

|

17

|

33,33

|

|

Вспомогательные

рабочие:

|

2

|

3,92

|

|

Рабочие

по обслуживанию оборудования

|

|

|

|

Водитель

|

1

|

1,96

|

|

Уборщик

|

1

|

1,96

|

|

ИТОГО

|

51

|

100%

|

4. Расчет текущих затрат на

производство и реализацию продукции

Затраты организации в зависимости от характера

расходов, условий осуществления и направлений деятельности организации делятся.

Все виды затрат могут классифицироваться по

различным признакам: по составу, по экономическому содержанию, по местам

возникновения, и так далее. Основным из перечисленных признаков, осуществленных

организацией затрат, является их экономическое содержание. В связи с чем, пункт

8 ПБУ 10/99 требует при формировании расходов по обычным видам деятельности

обеспечить их группировку по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Для целей управления в бухгалтерском учете

организуется учет затрат по статьям калькуляции. Перечень статей затрат

устанавливается организацией самостоятельно в соответствии с отраслевыми

особенностями.

Организации машиностроительного комплекса,

осуществляющие промышленную деятельность, используют типовую группировку

затрат, которая содержит следующие статьи:

) сырье и материалы;

2) возвратные отходы (вычитаются);

) покупные изделия, полуфабрикаты и

услуги производственного характера сторонних организаций;

) топливо и энергия на технологические

цели;

) заработная плата основных

производственных рабочих;

) отчисления на социальные нужды;

) расходы на подготовку и освоение

производства;

) общепроизводственные расходы;

Производственная себестоимость

) общехозяйственные расходы;

10) потери от брака;

Полная производственная себестоимость продукции;

) коммерческие расходы;

Итого коммерческая себестоимость продукции:

В отчете о прибылях и убытках предприятие в

соответствии с выбранной учетной политикой может рассчитывать сокращенную

(частичную) производственную себестоимость продукции. При этом,

общехозяйственные расходы делят на условно-переменные и условно-постоянные.

Условно-переменная составляющая «Общехозяйственных расходов» учитывается в

составе себестоимости, а условно-постоянная в составе «Управленческих

расходов».

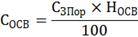

Производственная себестоимость (Спр)

Расчет затрат на сырье, материалы и

комплектующие изделия (Ссм):

В данном разделе осуществляется расчет

необходимого количества сырья и материалов для производства заданного объема

продукции в натуральном и стоимостном измерении.

В статью «Сырье и материалы» включаются сырье и

материалы, из которых изготавливается навесной замок, проходящий все

соответствующие технологические процессы. Здесь, также, учитываются

вспомогательные материалы и покупные комплектующие изделия.

Транспортно-заготовительные расходы, связанные с доставкой и складированием

материалов составляют 13% от цены соответствующего материала. Покупными

комплектующими считается то, что не проходит на данном предприятии обработку, а

включается в изделие в том виде, в каком приобретено. В данном случае это -

шурупы, гвозди, уголки металлические и ручки мебельные.

Таблица

7

Расчет сырья, материалов и комплектующих изделий

|

Сырье,

материалы, комплектующие изделия

|

|

Наименование

|

Назначение

|

ед.

изм

|

Расход

на 1 замок

|

Цена,

руб.

|

Сумма

затраты на 1 един. прод., руб.

|

Сумм.

затраты за мес., руб.

|

Сумм.

затраты за год, руб.

|

|

Основные

материалы

|

|

Стальной

лист

|

Корпус,

планка, запорная

|

м2

|

0,04

|

550,2

|

22

|

179667

|

2156000

|

|

Полоса

латунная

|

Ключ,

цилиндр

|

М

|

0,15

|

822,5

|

123,4

|

1007767

|

12093200

|

|

Круг

стальной

|

Ригель

|

М

|

0,04

|

613,4

|

24,5

|

200083

|

2401000

|

|

Итого:

|

169,9

|

1387517

|

16650200

|

|

Вспомогательные

материалы

|

|

Полимерная

краска

|

Покрытие

корпуса и планки

|

кг

|

0,08

|

126,6

|

10,1

|

82483

|

989800

|

|

Масло

И12А

|

Смазка

цилиндрового механизма

|

кг

|

0,01

|

18,4

|

1633

|

19600

|

|

Итого:

|

10,3

|

84116

|

1009400

|

|

Итого

материалов:

|

180,2

|

1471633

|

17659600

|

|

Покупные

комплектующие

|

|

Шуруп

4х30

|

Крепление

|

шт

|

4

|

0,5

|

2

|

16333

|

196000

|

|

Шуруп

4х50

|

Крепление

|

шт

|

4

|

0,7

|

2,8

|

22867

|

274400

|

|

Шуруп

3х16

|

Крепление

|

шт

|

1

|

0,8

|

0,8

|

6533

|

78400

|

|

Рукоять

полистироловая

|

Движение

рабочих частей

|

шт

|

1

|

10,73

|

10,73

|

87628

|

1051540

|

|

Планка

полистироловая

|

Корпус

|

шт

|

1

|

10,46

|

10,46

|

85423

|

1025080

|

|

Итого

покупных комплектующих

|

26,8

|

218784

|

2625420

|

|

Итого

материалов и покупных комплектующих

|

207

|

1690417

|

20285020

|

|

Итого

с учетом транспортно-заготовительных расходов

|

233,9

|

1910171

|

22922073

|

Затраты на электроэнергию, потребляемую на

предприятии технологическим оборудованием для производства продукции за год:

Расход силовой электроэнергии рассчитывается

исходя из мощности установленных на оборудовании двигателей (т.е. нагрузки) и

количества часов их работы, необходимого для производства продукции. Затраты на

силовую электроэнергию, потребляемую технологическим оборудованием определяют

по формуле:

,

,

где Wуст

- установленная мощность электродвигателей оборудования и транспортных средств,

кВт; Fэф.обор.i

- эффективный фонд времени работы оборудования за период час/год; Кисп

- коэффициент использования по мощности; Цэ - тариф за 1 кВт час

электроэнергии (тариф взят согласно [1]).

час

электроэнергии (тариф взят согласно [1]).

Таблица

8

Расход средств на электроэнергию

|

№

п/п

|

Наименование

|

Wуст, кВт

|

Fэф.обор.i, ч/год

|

Кисп

|

Цэ

|

, руб/год , руб/год

|

, руб/мес , руб/мес

|

, руб/шт , руб/шт

|

|

Электроэнергия

всего в т.ч.

|

|

|

|

|

|

|

|

|

1

|

Оборудование

|

|

|

|

|

|

|

|

|

1.1

1.2 1.3

|

Токарный

фрезерный шлифовальный

|

81

86,4 78,4

|

2141,87

2141,87 2141,87

|

0,8

0,8 0,7

|

4,5

4,5 4,5

|

624569,3

666207,2 528956,2

|

52047,4

55517,3 44079,7

|

6,37

6,8 5,4

|

Расчет затрат на заработную плату основных

производственных рабочих с отчислениями:

В себестоимости продукции затраты труда

производственных рабочих учитываются в форме основной и дополнительной

заработной платы. Годовая величина затрат на основную и дополнительную

заработную плату составляет фонд оплаты труда ( =

ФОТ ). Он рассчитывается на основе штатного расписания, системы оплаты труда,

тарифов и расценок, а также на основе анализа количества, качества и сложности

труда. Фонд оплаты труда (ФОТ) определяется следующим образом:

=

ФОТ ). Он рассчитывается на основе штатного расписания, системы оплаты труда,

тарифов и расценок, а также на основе анализа количества, качества и сложности

труда. Фонд оплаты труда (ФОТ) определяется следующим образом:

. Оплата за труд (тарифный фонд). Если рабочий

является сдельщиком, то его труд оплачивается исходя из количества выработанной

им продукции. Это называется системой сдельной оплаты труда. Тарифный фонд

рабочих-сдельщиков равен произведению тарифной ставки (за единицу произведенной

продукции) рабочего- повременщика (руб.) и количества произведенной продукции

(ед.).Годовые затраты на заработную плату основных производственных

рабочих-сдельщиков по тарифу  рассчитывают по

формуле:

рассчитывают по

формуле:

где Срасi

- расценка за единицу продукции при обработке на i-той операции, n - количество

операций технологического процесса изготовления продукции.

Кроме заработной платы по тарифу рабочие

получают премии ( ) за качество

выполненной работы. Годовой размер премии основных производственных рабочих

рассчитывается по формуле:

) за качество

выполненной работы. Годовой размер премии основных производственных рабочих

рассчитывается по формуле:

- коэффициент,

учитывающий премии по премиальной системе (0,25 для основных рабочих).

- коэффициент,

учитывающий премии по премиальной системе (0,25 для основных рабочих).

. Размеры и условия выплаты премий

регламентируются нормативными документами предприятия - Положением о

премировании.

Дополнительная заработная ( )

плата основных производственных рабочих за год включает выплаты,

предусмотренные законодательством о труде и положениями по оплате труда на

предприятии. Сюда входят выплаты за непроработанное время: оплата очередных

отпусков, оплата льготных часов подростков и др.

)

плата основных производственных рабочих за год включает выплаты,

предусмотренные законодательством о труде и положениями по оплате труда на

предприятии. Сюда входят выплаты за непроработанное время: оплата очередных

отпусков, оплата льготных часов подростков и др.

- коэффициент

дополнительной заработной платы (в диапазоне 0,2-0,4).

- коэффициент

дополнительной заработной платы (в диапазоне 0,2-0,4).

3. Размеры и условия выплаты различных надбавок

и доплат регламентируются нормативными документами предприятия - Положением об

оплате труда - и Трудовым Кодексом Российской Федерации. Это могут быть:

•надбавки за работу в ночное время (с 22.00 до

06.00).;

•доплаты за работу в выходные и праздничные дни;

•доплаты за сверхурочно отработанное время и

т.д.

•оплата очередных отпусков;

•оплата учебных отпусков;

•оплата дней выполнения государственных

обязанностей и т.д.

Данные выплаты рассчитываются на основе

среднедневного заработка.

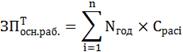

Годовой фонд оплаты труда рабочих равен сумме

тарифного фонда, доплат, надбавок, премий и оплаты за отпуск и выполнение

государственных обязанностей. Также не забудьте учесть районный коэффициент,

если это необходимо. Годовой фонд оплаты труда (ФОТ) рассчитывается по формуле:

Для того чтобы рассчитать среднегодовую зарплату

одного рабочего, необходимо разделить годовой фонд оплаты труда на списочную

численность рабочих. Аналогично, но с использованием месячного фонда оплаты

труда, можно рассчитать среднемесячную зарплату одного рабочего.

4. Затраты на социальные отчисления ( )

)

Таблица

9

Отчисления в государственные социальные

внебюджетные фонды

|

Характер

отчисления

|

%

|

Токарь,

руб

|

Фрезеровщик,

руб

|

Шлифовальщик,

руб

|

|

Фонд

социального страхования

|

2,90%

|

4803

|

2956

|

7805

|

|

Пенсионный

фонд

|

22%

|

36436

|

22422

|

59209

|

|

Фонд

обязательного медицинского страхования

|

5,10%

|

8447

|

5198

|

13726

|

|

Итого

|

30%

|

49686

|

30576

|

95550

|

Затраты на подготовку и освоение производства ( ):

):

К ним относят:

расходы на освоение новых предприятий,

производств, цехов и агрегатов (пусковые расходы);

расходы на подготовку и освоение производства

новых видов продукции и новых технологических процессов;

другие единовременные затраты, перечень которых

устанавливается в отраслевых инструкциях.

К расходам на подготовку и освоение производства

новых видов продукции и новых технологических процессов относятся затраты на

проектирование и конструирование, на разработку технологического процесса

изготовления нового изделия, на перестановку и переналадку оборудования, а

также стоимость изделия, используемого в качестве образца. На предприятиях с

многономенклатурным производством изделий, где период освоения производства непродолжителен

и расходы относительно невелики, они могут планироваться и учитываться в

составе цеховых расходов. При изготовлении изделий по индивидуальным заказам

плановые и фактические затраты на подготовку производства относятся полностью

на себестоимость соответствующего изделия или партий изделий.

К статье "Расходы на подготовку и освоение

производства" относятся также другие единовременные затраты (не

возмещаемые за счет капитальных вложений) на подготовку производства,

производимые до начала выпуска продукции или связанные с расширением масштабов

производства.

Размер затрат определяют по формуле:

Где  -

коэффициент расходов на освоение производства.

-

коэффициент расходов на освоение производства.

Общепроизводственные затраты:

Общепроизводственные расходы (ОПР), включают

затраты по содержанию помещений, а также затраты связанные с организацией,

обслуживанием и управлением производством. Сюда входит ряд статей:

расходы по эксплуатации машин и оборудования

износ основных средств производственного

назначения;

затраты на ремонт основных средств;

расходы по управлению (заработная плата

персонала, обслуживающего производство с отчислениями на социальное

страхование);

хозяйственные расходы (отопление, освещение,

содержание помещений, арендная плата за основные средства) и др.

ОПР являются условно-постоянными затратами, т.к.

они напрямую не зависят от объема выпуска продукции. Эти выплаты будут

производиться в полном размере даже при значительном снижении объемов

производства продукции. производство затрата прибыль рентабельность

В том случае, если организация выпускается более

одного вида продукции, то общепроизводственные расходы при списании

распределяются по видам выпускаемой продукции. Способы распределения могут быть

различными - пропорционально заработной плате производственных рабочих, пропорционально

сумме прямых расходов, пропорционально объему выпущенной продукции (в

натуральном или стоимостном выражении), пропорционально выручке от реализации

продукции и другие. В зависимости от выбранного способа распределения суммы

общепроизводственных расходов, списанных на разные виды продукции, могут быть

различными.

На практике в большинстве случаев рассчитывается

смета общепроизводственных расходов и делится на заработную плату основных

производственных рабочих. Таким образом, определяется процент накладных

общепроизводственных расходов для отнесения их стоимости на единицу готовой

продукции. Если объем производства будет падать, то пропорционально уменьшится

и заработная плата основных рабочих. В этом случае отношение суммы общецеховых

расходов и заработной платы основных рабочих будет больше, чем в первом случае.

Рассчитаем некоторые из вышеперечисленных статей

общецеховых расходов для предприятия по производству изделий.

. Расходы на содержание и эксплуатацию

оборудования

На данную статью относят: