Статистические методы изучения затрат на производство

КУРСОВАЯ

РАБОТА

По дисциплине

«Статистика»

на тему

Статистические

методы изучения затрат на производство продукции

Оглавление

Введение

.

Теоретическая часть

1.1 Понятие «затраты»

1.2

Классификация затрат

. Расчетная

часть

2.1 Задания 1

.2 Задание 2

.3 Задания 3

.4 Задания 4

3.

Аналитическая часть

3.1

Постановка задачи

.2 Методика

решения задачи

.3 Технология

выполнения компьютерных расчетов

3.4 Анализ

результатов статистических компьютерных расчетов

Заключение

Список

используемой литературы

Приложение 1

Введение

Предприятие в процессе своей производственно-коммерческой деятельности

совершает материальные и денежные затраты на воспроизводство основных фондов и

оборотных средств, производство и реализацию продукции и др. Наибольший

удельный вес во всех расходах предприятия занимают затраты на производство

продукции.

Цель курсовой работы - изучение статистических методов анализа затрат на

рубль товарной продукции.

В теоретической части рассмотрим понятие затрат на производство продукции

и их классификацию.

Расчетная часть включает в себя четыре задания, позволяющие глубже

изучить затраты на производство продукции. Первое задание состоит в построении

статистического ряда распределения организаций по затратам на производство

продукции и статистического исследования данного ряда. Второе задание имеет

целью установить наличие и характер связи между выпуском продукции и затратами

на производство методами аналитической группировки и корреляционной таблицы.

Задание третье предполагает определение ошибку выборки среднего размера затрат

на производство продукции и границы, в которых будет находиться средний размер

затрат на производство в генеральной совокупности, а также ошибку выборки доли

организации. В четвертом задании необходимо определить затраты на производство

каждого вида и в целом по двум видам продукции в отчетном и базисном периодах,

а также их динамику.

В аналитической части проведем самостоятельно статистическое исследование

с применением компьютерной техники и методов, освоенных при выполнении

расчетной части задания. В качестве статистического материала возьмем

фактические данные, опубликованные на сайте Интернета [5]. Компьютеризацию

вычислений произведем в программе MS Excel. Результаты

расчетов проиллюстрируем статистическими данными.

. Теоретическая часть

1.1 Понятие

«затраты»

Основным видом деятельности любой производственной организации является

изготовление продукции, выполнение работ, оказание услуг с целью их последующей

реализации (продажи) потребителям. Производственный процесс представляет собой

совокупность всех действий людей и средств труда, необходимых для создания

продукции (работ, услуг). В процессе производства организация несет

определенные затраты, необходимые для изготовления продукции (работ, услуг). В

частности, к ним можно отнести затраты на сырье и материалы, приобретенные для

изготовления продукции, затраты на средства труда, используемые при

изготовлении продукции, затраты на оплату труда производственного,

обслуживающего и управленческого персонала, прочие затраты, связанные с

изготовлением продукции (работ, услуг).

Затраты живого и овеществленного труда на производство продукции

называются издержками производства. Издержки производства (материальные и иные

затраты организации на изготовление продукции) за определенный промежуток

времени принято называть затратами на производство.

Совокупность затрат организации на производство и реализацию продукции,

выраженная в денежной форме, образует себестоимость продукции.

Затраты на производство, относящиеся к изготовленной продукции, формируют

ее производственную себестоимость.

Кроме затрат на производство, организация несет определенные траты,

связанные с реализацией продукции (расходы на упаковку, транспортировку

продукции и др.). Затраты на производство вместе с затратами на реализацию

(продажу) продукции формируют полную себестоимость проданной продукции. [7, с.

77]

.2 Классификация затрат

Для планирования и учета, а также для изучения структуры себестоимости

продукции все затраты на ее производство и реализацию группируются по

экономическим элементам и по калькуляционным статьям расходов (рисунок 1).

Рисунок 1 - Группировка затрат на производство продукции

При поэлементной классификации расходы группируются по характеру их

образования, независимо от целевого назначения и места их возникновения.

Согласно положению о составе затрат по производству и реализации продукции

(работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке

формирования финансовых результатов, учитываемых при налогообложении прибыли,

утвержденному постановлением Правительства РФ от 5 августа 1992 г. №552 с

дополнениями 1995 и 1998 гг., предусматривается следующая группировка расходов

по элементам:

1. Материальные затраты

2. Затраты на оплату труда

. Отчисления на социальные нужды

. Амортизация основных фондов

. Прочие затраты

Группировка затрат по элементам необходима для того, чтобы изучить

материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить

влияние технического прогресса на структуру затрат. Если доля заработной платы

уменьшится, а для амортизации увеличится, то это свидетельствует о повышении

технического уровня предприятия, о росте производительности труда. Удельный вес

зарплаты сокращается в том случае, если увеличивается доля комплектующих

изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и

специализации. [2, с.85]

Материальные затраты - наиболее крупный элемент затрат на производство,

доля которого в общей сумме затрат составляет 60-90%; лишь в добывающих

отраслях промышленности его доля невелика. Состав материальных затрат

неоднороден и включает расходы на сырье и материалы (за вычетом стоимости

возвратных отходов по цене их возможного использования или реализации,

учитывая, что отходы одного производства могут служить полноценным сырьем для

другого). В стоимость сырья и материалов включаются комиссионные

вознаграждения, оплата брокерских и иных посреднических услуг. Стоимость

потребленного в процессе производства сырья и материалов включается в

себестоимость продукции без налога на добавленную стоимость (НДС). Но

существуют и исключения из этого правила, если продукция предприятия

освобождена от НДС, то оно не имеет возможности вычесть сумму уплаченного НДС

из суммы налога, полученного при реализации своей продукции. В подобных случаях

предприятию разрешается отнести уплаченный НДС на себестоимость продукции (то

есть, в конечном счете, НДС оплачивает не изготовитель продукции, а ее

покупатель).

К материальным затратам также относятся:

топливо и энергия, расходуемые на технологические цели и хозяйственные

нужды;

покупные комплектующие изделия и полуфабрикаты, подвергающиеся в

дальнейшем монтажу, сборке или дополнительной обработке на данном предприятии;

затраты на приобретение тары и упаковки, тарных материалов (если

стоимость тары не включена в стоимость материалов, поставляемых в этой таре),

за исключением стоимости тары по цене ее возможного использования;

запасные части для ремонта машин и оборудования;

производственные услуги сторонних предприятий и организаций, а также

своих (состоящих на балансе предприятия) хозяйств, не относящихся к основной

деятельности предприятия;

износ малоценных и быстроизнашивающихся предметов труда со сроком службы

менее года или стоимостью менее 50-кратного размера минимальной месячной оплаты

труда за единицу, инструментов, инвентаря, лабораторного оборудования,

спецодежды и др.;

отчисления, налоги и сборы, связанные с использованием природного сырья:

отчисления на воспроизводство минерально-сырьевой базы, плата за недра, за

воду, забираемую из водохозяйственных систем в пределах установленных лимитов,

отчисления на рекультивацию земель или оплата работ по рекультивации земель,

плата за древесину, отпускаемую на корню, и др.;

потери от брака и простоев по внутрипроизводственным причинам;

потери от недостач в пределах норм естественной убыли и при отсутствии

виновных лиц.

Затраты на оплату труда - это затраты на оплату труда основного

производственного персонала предприятия, включая премии за производственные

результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с

повышением цен и индексацией доходов в пределах норм, предусмотренных

законодательством, а также затраты на оплату труда не состоящих в штате

предприятия работников, занятых в основной деятельности.

В этот элемент затрат включены:

выплаты заработной платы за фактически выполненную работу в соответствии

с тарифными ставками, должностными окладами и др.;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

премии, надбавки к окладам за производственные результаты;

стоимость бесплатно предоставляемых работникам отдельных отраслей в

соответствии с законодательством коммунальных услуг, питания, форменной одежды,

жилья и др.;

оплата очередных (ежегодных) и учебных отпусков;

выплаты работникам, высвобождаемым с предприятий в связи с

реорганизацией, сокращением штатов и др.

В себестоимость продукции не включаются выплаты, не связанные

непосредственно с оплатой труда: материальная помощь и подарки работникам,

ссуды на улучшение жилищных условий, оплата отдыха (если она производится не из

средств фонда соцстраха) и т.п.

Заработная плата работников столовых, детских учреждений,

жилищно-коммунального хозяйства также не включается в себестоимость, а

покрывается из специальных источников (чистой прибыли и др.).

Отчисления на социальные нужды - это отчисления во внебюджетные

социальные фонды (пенсионный, фонд социального страхования, фонд занятости,

обязательного медицинского страхования).

Следующий крупный элемент затрат - износ основных производственных

фондов, равный сумме амортизационных отчислений. Сюда же относятся ускоренная

амортизация основных фондов и ее индексация.

Прочие затраты в составе себестоимости продукции (работ, услуг) - это

налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в

соответствии с установленным законодательством порядком, платежи за предельно

допустимые выбросы (сбросы загрязняющих веществ), обязательное страхование

имущества предприятия, учитываемого в составе производственных фондов, а также

отдельных категорий работников, занятых в производстве соответствующих видов

продукции (работ, услуг), вознаграждения за изобретения и рационализаторские

предложения, платежи по кредитам в пределах ставок, установленных

законодательством, оплата работ по сертификации продукции, затраты на

командировки по установленным законодательством нормам, подъемные, плата

сторонним предприятиям за пожарную и сторожевую охрану, подготовку и

переподготовку кадров, затраты на организованный набор работников, гарантийный ремонт

и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за

аренду основных производственных фондов, износ по нематериальным активам и др.

[5, с. 23]

Группировка затрат по назначению, то есть по статьям калькуляции,

указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она

необходима для исчисления себестоимости видов изделий в многономенклатурном

производстве, установления центров сосредоточения затрат и поиска резервов их

сокращения.

Затраты на производство продукции составляют наибольший удельный вес во

всех расходах предприятия. К ним относятся все виды расходов по поддержанию

основных производственных фондов в рабочем состоянии - на капитальный, средний

и текущий ремонт, уход, содержание и эксплуатацию машин и оборудования и др. В

случае неравномерности затрат на проведение особо сложных видов ремонта

основных производственных фондов предприятия могут (но не обязаны) формировать

за счет себестоимости продукции резервный фонд затрат на ремонт. Это особенно

касается предприятий, на которых принято 1 раз в несколько лет приостанавливать

на период ремонта функционирование преобладающей части оборудования и

предоставлять очередной отпуск всему персоналу, кроме ремонтников и лиц,

поддерживающих условия жизнеобеспечения предприятия (энергетики и др.). В таких

случаях резкое возрастание затрат на ремонт вызывает определенные трудности,

которых можно избежать усреднением затрат, включаемых в себестоимость

продукции, в частности путем формирования с начала года резервного фонда.

При определении себестоимости отдельных видов продукции (работ, услуг)

используется группировка затрат на единицу продукции по статьям калькуляции,

необходимая в процессе ценообразования на различные виды продукции.

Основные статьи калькуляции: сырье и материалы, возвратные отходы

(вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на

технологические цели, основная и дополнительная зарплата производственных

рабочих, отчисления на социальное и медицинское страхование производственных рабочих,

расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные

расходы, потери от брака, прочие производственные расходы, коммерческие

расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с

производством определенных видов продукции (сырье, материалы, зарплата

производственных рабочих и другое). Они прямо относятся на тот или иной объект

калькуляции. Косвенные расходы связаны с производством нескольких видов

продукции и относятся на объекты калькуляции путем распределения

пропорционально соответствующей базе (основной и дополнительной зарплате

рабочих или всем прямым расходам, производственной площади и так далее).

Примером косвенных расходов являются общепроизводственные и общехозяйственные

расходы, затраты на содержание основных фондов и другое.

Затраты производства в зависимости от их состава подразделяются на

затраты простые (элементные) и затраты комплексные (сложные).

Элементные (простые) затраты представляют собой затраты по отдельным

качественно однородным элементам и состоят только из одного вида (элемента).

Примером являются затраты на семена, корма, затраты других материалов, топлива,

производственная заработная плата (оплата труда), амортизация основных средств

и так далее. Комплексные (сложные) затраты, в отличие от простых элементных,

могут быть подразделены на различные элементы (составные части). К ним

относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт

основных средств и так далее. Они распределяются по отдельным видам продукции

единой комплексной величиной соответствующих затрат (общепроизводственных,

общехозяйственных и других расходов) без подразделения и детализации в

себестоимости различных видов готовой продукции по отдельным элементам затрат.

По характеру связи с объемом производства затраты подразделяются на

переменные, постоянные, смешанные (условно-переменные, условно-постоянные).

Переменные - это такие затраты, величина которых находится в более или

менее прямой пропорциональной или иной зависимости от величины объема

производства (сдельная зарплата производственных рабочих, сырье материалы,

технологическое топливо, электроэнергия). В прямой зависимости от изменений

объема производства находятся все основные затраты, и поэтому они являются

переменными статьями.

Постоянными считаются затраты, величина которых при изменении объема

производства не меняется. К таким затратам относятся общепроизводственные и

общехозяйственные расходы. С течением времени постоянные затраты могут

возрасти, например, из-за инфляции, но они не изменяются прямо пропорционально

изменениям объема производства.

Смешанные затраты представляют собой сочетание переменных и постоянных

затрат из-за изменения характера поведения их по отношению к объемам

производства. Они могут быть разложены на переменные и постоянные слагаемые

(компоненты).

Данная группировка затрат в условиях рыночной экономики положена в основу

современных систем организации производственного (управленческого) учета, что

обеспечивает изучение и анализ издержек в целях обоснования и прогнозирования

оптимального управленческого решения.

В рыночных условиях выделяют явные и неявные издержки. Явные издержки -

это альтернативные (временные), принимающие форму прямых платежей поставщикам

факторов производства и промежуточных изделий. В число явных издержек входит

зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам,

выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата

транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки

использования ресурсов, принадлежащих владельцам фирмы или находящихся в

собственности фирмы как юридического лица. Такие издержки не предусмотрены

контрактами, обязательными для явных платежей. И не отражаются в бухгалтерской

отчетности, но от этого они не становятся менее реальными. [7, с.96-107]

2. Расчетная часть

Имеются следующие выборочные данные по предприятиям одной из отраслей

промышленности в отчетном году (выборка 20% механическая), млн. руб.:

Таблица 2.1

Выборочные данные по предприятиям одной из отраслей промышленности в

отчетном году (выборка 20% механическая), млн. руб.:

|

№ предприятия п/п

|

Выпуск продукции, тыс. ед.

|

Затраты на производство

продукции, млн. руб.

|

|

1

|

36,45

|

30,255

|

|

2

|

23,4

|

20,124

|

|

3

|

46,54

|

38,163

|

|

4

|

59,752

|

47,204

|

|

5

|

41,415

|

33,546

|

|

6

|

26,86

|

22,831

|

|

7

|

79,2

|

60,984

|

|

8

|

54,72

|

43,776

|

|

9

|

40,424

|

33,148

|

|

10

|

30,21

|

25,376

|

|

11

|

42,418

|

34,359

|

|

12

|

64,575

|

51,014

|

|

13

|

51,612

|

41,806

|

|

14

|

35,42

|

29,753

|

|

15

|

14,4

|

12,528

|

|

16

|

36,936

|

31,026

|

|

17

|

53,392

|

42,714

|

|

18

|

41

|

33,62

|

|

19

|

55,68

|

43,987

|

|

20

|

18,2

|

15,652

|

|

21

|

31,8

|

26,394

|

|

22

|

39,204

|

32,539

|

|

23

|

57,128

|

45,702

|

|

24

|

28,44

|

23,89

|

|

25

|

43,344

|

35,542

|

|

26

|

70,72

|

54,454

|

|

27

|

41,832

|

34,302

|

|

28

|

69,345

|

54,089

|

|

29

|

35,903

|

30,159

|

|

30

|

50,22

|

40,678

|

2.1 Задание 1

Построим статистический ряд распределения организаций по признаку:

«затраты на производство продукции», образовав 5 групп с равными интервалами.

Для группировок с равными интервалами величина интервала равна [1, с.47]:

,

,

где

xmax, xmin - наибольшее и наименьшее значения признака «затраты

на производство продукции»,

n - число групп

Отсюда,

Вычислим

группы предприятий по затратам на производство продукции:

,528+9,691=22,219;

,219+9,691=31,910;

,910+9,691=41,602;

,602+9,691=51,293;

,293+9,691=60,984.

Образуются

группы: 12,528-22,2192, 22,2192-31,910, 31,9104-41,6016, 41,616-51,2928,

51,2928-60,984. Рассчитываем характеристику ряда распределения предприятий по

затратам на производство продукции. Для этого составим расчетную таблицу 2.2,

которая дополняется графой - накопленные частоты (S), показывающую, какое количество

единиц совокупности имеет значение признака не большее, чем данное значение и

получаемую путем последовательного суммирования частот всех предшествующих (i-1)

интервалов (рисунок 4).

Таблица 2.2

Распределения предприятий по затратам на производство продукции

|

№ группы

|

Группировка предприятий по

затратам на производство продукции, млн. руб.

|

№ предприятия, п/п

|

Выпуск продукции, тыс. ед.

|

Накопленные частоты

|

|

1

|

12,528-22,2192

|

2

|

23,4

|

3

|

|

|

15

|

14,4

|

|

|

|

20

|

18,2

|

|

|

|

Итого: 3 шт.

|

|

|

|

2

|

22,2192-31,9104

|

1

|

36,45

|

11

|

|

|

6

|

26,86

|

|

|

|

10

|

30,21

|

|

|

|

14

|

35,42

|

|

|

|

16

|

36,936

|

|

|

|

21

|

31,8

|

|

|

|

24

|

28,44

|

|

|

|

29

|

35,903

|

|

|

|

Итого: 8 шт.

|

|

|

|

3

|

31,9104-41,6016

|

3

|

46,54

|

20

|

|

|

5

|

41,415

|

|

|

|

9

|

40,424

|

|

|

|

11

|

42,418

|

|

|

|

18

|

41,0

|

|

|

|

22

|

39,204

|

|

|

|

25

|

43,344

|

|

|

|

27

|

41,832

|

|

|

|

30

|

50,22

|

|

|

|

Итого: 9 шт.

|

|

|

|

4

|

41,616-51,2928

|

4

|

59,752

|

27

|

|

|

8

|

54,72

|

|

|

|

12

|

64,575

|

|

|

|

13

|

51,612

|

|

|

|

17

|

53,392

|

|

|

|

19

|

55,68

|

|

|

|

23

|

57,128

|

|

|

|

Итого: 7 шт.

|

|

|

|

5

|

51,2928-60,984

|

7

|

79,2

|

30

|

|

|

26

|

70,72

|

|

|

|

28

|

69,345

|

|

|

|

Итого: 3 шт.

|

|

|

Построим графики полученного ряда распределения. Графически определим

значения моды (рисунок 2) и медианы (рисунок 3).

В интервальных рядах распределения с равными интервалами мода вычисляется

по формуле [1, с. 78]:

Mo=XMo+iMo·

где

XMo - нижняя граница модального интервала;

iMo·- модальный интервал;

- частоты

в модальном, предыдущем и следующем за модальным интервалах (соответственно).

- частоты

в модальном, предыдущем и следующем за модальным интервалах (соответственно).

Модальный

интервал определяется по наибольшей частоте. По данным таблицы 2.2 рассчитаем

моду, млн. руб.:

Mo=

Мода

определяется по гистограмме распределения. Для этого выбираем самый высокий

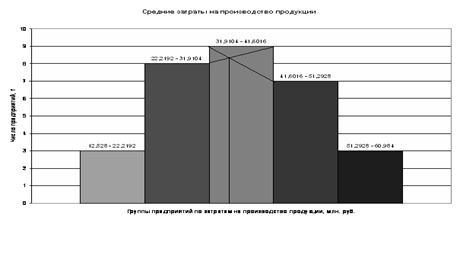

прямоугольник, который в данном случае является модальным. Затем правую вершину

модального прямоугольника соединяют с правым верхним углом предыдущего

прямоугольника. А левую вершину модального прямоугольника - с левым верхним

углом последующего прямоугольника. Далее из точки их пересечения опускают

перпендикуляр на ось абсцисс.

Абсцисса

точки пересечения этих прямых является модой распределения (рисунок 2).

Мода

определенная графическим способом соответствует моде рассчитанной по формуле,

приведенной выше.

Рисунок

2 - Определение моды графическим методом.

Итак,

модальным значением затрат на производство продукции, являются затраты, равные

35,14 млн. руб.

Находим

значение медианы, которая делит вариационный ряд на две равные части, по

формуле [1, с. 79]:

Me = XMe + iMe·

где

XMe - нижняя граница медианного интервала;

iMe -

медианный интервал

-

половина от большего числа наблюдений;

-

половина от большего числа наблюдений;

- сумма

наблюдений, накопленная до начала медианного интервала;

- сумма

наблюдений, накопленная до начала медианного интервала;

- число

наблюдений в медианном интервале.

- число

наблюдений в медианном интервале.

Me =

Медиану

определим графическим методом по кумулятивной кривой (рисунок 3). Кумулята

строится по накопленным частотам (таблица 2.2).

Для

расчета медианы необходимо, прежде всего, определить медианный интервал, для

чего используются накопленные частоты (таблица 2.2). Так как медиана делит

численность ряда пополам, она будет располагаться в том интервале, где

накопленная частота впервые равна полусумме всех частот  или превышает ее (т.е. все предшествующие накопленные

частоты меньше этой величины).

или превышает ее (т.е. все предшествующие накопленные

частоты меньше этой величины).

В

демонстрационном примере медианным интервалом является интервал 31,9104-41,6016

млн. руб., так как именно в этом интервале накопленная частота Si = 20

впервые превышает величину, равную половине численности единиц совокупности ( =

= ).

).

Медиана

определенная графическим способом соответствует медиане рассчитанной по

формуле, приведенной выше.

Полученный

результат говорит о том, что из 30 предприятий 15 предприятий имеют затраты на

производство продукции менее 36,217 млн. руб., а 15 предприятий - более.

Рисунок

3 - Кумулята распределения предприятий в зависимости от затрат на производство

продукции

Так

как выборка механическая, следовательно, рассчитаем середину интервала на

производство продукции [1, c. 106]:

Далее

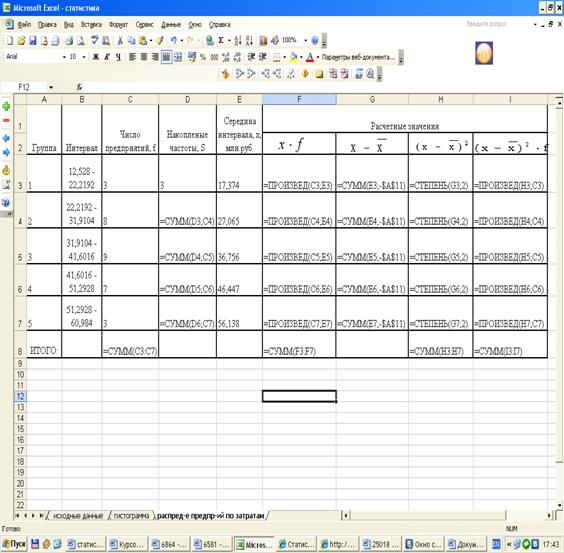

для расчета данных таблицы 2.3 используем табличный процессор Microsoft Excel пакета Microsoft Office 2003, где ячейка A11 =  (рисунок 4).

(рисунок 4).

Рисунок

4 - Расчета данных таблицы 2.3 средствами Microsoft Excel

Таблица 2.3

Распределение предприятий по затратам на производство продукции

|

Группа

|

Интервал

|

Число предприятий,  Середина интервала, x, млн.

руб.Расчетные значения Середина интервала, x, млн.

руб.Расчетные значения

|

|

|

|

|

|

|

( ( )( )( )2 )2

|

|

|

|

|

1

|

12,528-22,2192

|

3

|

17,374

|

52,121

|

-19,059

|

363,259

|

1089,778

|

|

2

|

22,2192-31,9104

|

8

|

27,065

|

216,518

|

-9,368

|

87,762

|

702,099

|

|

3

|

31,9104-41,6016

|

9

|

36,756

|

330,804

|

0,323

|

0,104

|

0,939

|

|

4

|

41,6016-51,2928

|

7

|

46,447

|

325,130

|

100,285

|

701,995

|

|

5

|

51,2928-60,984

|

3

|

56,138

|

168,415

|

19,705

|

388,304

|

1164,913

|

|

∑

|

|

30

|

|

1092,989

|

|

939,715

|

3659,724

|

Рассчитаем характеристики интервального ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Средний размер затрат на производство продукции, млн. руб., вычислим по

формуле средней арифметической взвешанной [1, с. 65]:

,

,

где

- сумма произведений величины признаков на их

частоты;

- сумма произведений величины признаков на их

частоты;

- общая

численность предприятий.

- общая

численность предприятий.

Дисперсию рассчитаем по формуле [1, с.84]:

Найдем среднее квадратическое отклонение, млн. руб., по формуле [1, с.

85]:

Определим

коэффициент вариации, %, по формуле [1, с.88]:

Итак,

коэффициент вариации менее 33%. Это значит, что исследуемую совокупность можно

считать однородной и пригодной для исследования.

статистический распределение затрата рост

2.2 Задание 2

Установим наличие и характер связи между признаками выпуска продукции и

затратами на производство продукции, образовав пять групп с равными интервалами

по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

Для группировок с равными интервалами величина интервала i равна [1, с.47]:

,

,

где

xmax, xmin - наибольшее и наименьшее значения признака «выпуск

продукции»;

n - число групп.

Отсюда,

Образуются

группы предприятий по выпуску продукции:

,4

+ 12,96 = 27,36;

,36

+ 12,96 = 40,32;

,32

+ 12,96 = 53,28;

,28

+ 12,96 = 66,24;

,24

+ 12,96 = 79,2.

Построим

вспомогательную таблицу 2.4:

Таблица 2.4

Распределение предприятий по величине выпуска продукции

|

№п/п

|

Группа предпр. по величине

выпуска продукции

|

№ предприятия, п/п

|

Выпуск продукции, тыс. ед.

|

Затраты на производство

продукции, млн. руб.

|

|

1

|

14,4-27,36

|

2,15,20,6

|

23,4; 14,4; 18,2; 26,86

|

20,124; 12,528; 15,652;

22,831

|

|

Итого:

|

|

|

82,86

|

71,135

|

|

2

|

27,36-40,32

|

1,10,14,16,21,24,29,22

|

36,45; 30,21; 35,42;

36,936; 31,8; 28,44; 35,903; 39,204

|

30,255; 25,376; 29,753;

31,026; 26,394; 23,89; 30,159; 32,539

|

|

Итого:

|

|

|

274,363

|

299,392

|

|

3

|

40,32-53,28

|

3,5,9,11,18,25,27,30,13

|

45,540; 41,415; 40,424;

42,418; 41,0; 43,344; 41,832; 50,220; 51,612

|

38,163; 33,546; 33,148;

34,359; 33,62; 35,542; 34,302; 40,678; 41,806

|

|

Итого:

|

|

|

397,805

|

352,164

|

|

4

|

53,28-66,24

|

4,8,12,17,19,23

|

59,752; 54,720; 64,575;

53,392; 55,680; 51,128

|

47,204; 43,776; 51,014;

42,714; 43,987; 45,702

|

|

Итого:

|

|

|

339,247

|

274,397

|

|

5

|

66,24-79,2

|

7,26,28

|

79,2; 70,720; 69,345

|

60,984; 54,454; 54,089

|

|

Итого:

|

|

|

219,265

|

169,572

|

|

Всего:

|

|

|

1313,54

|

1096,615

|

Выявим с помощью простой аналитической группировки наличие зависимости

между рассматриваемыми показателями: затратам на производство продукции и

выпуском продукции:

Таблица 2.5

Зависимость затрат на производство продукции от выпуска продукции

|

Группы

|

Группы предпр. по величине

выпуска продукции

|

Число предприятий, шт.

|

Выпуск продукции, тыс. ед.

|

Затраты на производство

продукции, млн. руб.

|

|

|

|

всего

|

средняя

|

всего

|

Ср. по одному предпр.

|

|

1

|

14,4-27,36

|

4

|

82,86

|

20,715

|

71,135

|

17,78

|

|

2

|

27,36-40,32

|

8

|

274,363

|

30,92

|

229,392

|

28,674

|

|

3

|

40,32-53,28

|

9

|

397,805

|

44,3

|

352,164

|

39,31

|

|

4

|

53,28-66,24

|

6

|

339,247

|

56,54

|

274,397

|

45,73

|

|

5

|

66,24-79,2

|

3

|

219,265

|

73,09

|

169,527

|

56,509

|

|

Итого:

|

|

30

|

1313,54

|

|

1096,527

|

|

В таблице 2.5 средний выпуск продукции по группам найдем с помощью

формулы средней арифметической простой [1, с. 65]:

,

,

где

- сумма индивидуальных значений варьирующего

признака;

- сумма индивидуальных значений варьирующего

признака;

n - число единиц

совокупности.

)

)

)

)

)

По

данным таблицы 2.5 образовываем 5 групп с равными интервалами методом

корреляционной таблицы (таблица 2.6):

Таблица 2.6

Распределение предприятий в зависимости от выпуска продукции и затрат на

производство продукции

|

Группы, п/п

|

Затраты на производство

продукции, млн. руб.

|

12,528-22,219

|

22,219-31,910

|

31,910-41,602

|

41,602-51,293

|

51,293-60,984

|

Итого

|

|

Выпуск продукции, тыс. ед.

|

|

|

|

|

|

|

|

1

|

14,4-27,36

|

3

|

1

|

|

|

|

4

|

|

2

|

27,36-40,32

|

|

7

|

1

|

|

|

8

|

|

3

|

40,32-53,28

|

|

|

8

|

1

|

|

9

|

|

4

|

53,28-66,24

|

|

|

|

6

|

|

6

|

|

5

|

66,24-79,2

|

|

|

|

|

3

|

3

|

|

Итого:

|

|

3

|

8

|

9

|

7

|

3

|

30

|

Вывод: из таблицы видно, что распределение произошло по диагонали из

верхнего левого в нижний правый угол, что говорит о наличии тесной связи, так

как с понижением выпуска продукции увеличиваются затраты.

.3 Задание 3

. По результатам выполнения задания 1 с вероятностью 0,683 определяем

ошибку выборки среднего размера затрат на производство продукции и границы, в

которых будут находиться средний размер затрат на производство в генеральной

совокупности.

Средний размер затрат на производство продукции найдем по формуле [1, с.

105]:

В

качестве неизвестного значения S2 для определения средней ошибки

выборки берем его состоятельную оценку σ2

=121,986.

По

условию выборка 20%, бесповторная (механическая выборка всегда является

бесповторной [1, с. 113]), отсюда найдем объем генеральной совокупности, шт.:

Итак,

Для

вероятности P=0,683 коэффициент доверия t=1 (исходя из

таблицы значения интеграла вероятности) и предельная ошибка выборки среднего

размера затрат на производство продукции составит  = µ = 1,804 млн. руб.

= µ = 1,804 млн. руб.

Предельная относительная ошибка выборки, % [1, с.112]:

. [1,

с.109,111]

. [1,

с.109,111]

Найдем границы, в которых будут находиться средний размер затрат на

производство в генеральной совокупности, по формуле [1, с. 111]:

.

.

Отсюда,

Таким

образом, с вероятностью 0,683 можно утверждать что средние затраты на

производство продукции будут не менее чем 34,629 млн. руб., но и не более чем

38,237 млн. руб.

.

По результатам выполнения задания 1 определим ошибку выборки доли организаций с

затратами на производство 41,628 млн. руб. и более и границы, в которых будет

находиться генеральная доля.

Количество

m организаций с затратами на производство 41,628 млн.руб. и более в равно 10

шт. (предприятия №: 4, 7, 8, 12, 13, 17, 19, 23, 26, 28 (таблица 2.1). Отсюда,

выборочная доля равна [1, с.102]:

;

;

Находим предельную ошибку доли по формуле бесповторного отбора [1, с.

110]:

Предельная

относительная ошибка выборки, % [1, с.112]:

Генеральная доля р = ω ± ∆ω, а доверительные пределы генеральной

доли исчисляем исходя из двойного неравенства:

ω - ∆ω,≤ p

≤

ω + ∆ω,

Отсюда,

,333-0,077 ≤ р ≤ 0,333+0,077

,256 ≤ р ≤ 0,410 или 37,48% ≤ р ≤ 60,03%

Таким образом, доля организаций с затратами на производство 41,628 млн.

руб. и более колеблется от 37,48% до 60,03%.

.4 Задача 4

Имеются следующие данные о выпуске и себестоимости продукции по

организации:

Таблица 2.7

Данные о выпуске и себестоимости продукции

|

Вид продукции

|

Произведено продукции, тыс.

ед.

|

Себестоимость единицы

продукции, руб.

|

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

А

|

40

|

48

|

210

|

200

|

|

В

|

15

|

16

|

280

|

300

|

Определите:

1. Затраты на производство каждого вида и в целом по двум видам продукции

в отчетном и базисном периодах.

2. Абсолютное и относительное изменение затрат на производство в

отчетном периоде по сравнению с базисным вследствие изменения производства

продукции, себестоимости единицы продукции и двух факторов вместе:

- по каждому виду продукции;

по двум видам продукции вместе.

Результаты расчетов представьте в таблице.

Сделайте выводы.

. Находим:

а) затраты на производство продукции в базисном периоде:

yi(A)б = 40 · 210 = 8400 руб.;

yi(Б)б = 15 · 280 = 4200 руб.;

yi(A,Б)б = 8400 + 4200 = 12600

руб.;

б) затраты на производство продукции в отчетном периоде:

yi(A)о = 48 · 200 = 9600 руб.;

yi(Б)о = 16 · 300 = 4800 руб.;

yi(A,Б)о = 9600 + 4800 = 14400

руб.

Полученные данные приведены в таблице 2.8.

. Абсолютное изменение - это абсолютный прирост, которое характеризует

увеличение или уменьшение уровня ряда за определенный промежуток времени [1, с.

127].

Итак,

) найдем абсолютное изменение затрат на производство в отчетном периоде

по сравнению с базисным вследствие изменения производства продукции,

себестоимости единицы продукции и двух факторов вместе по формуле [1, с. 127]:

,

,

i -

уровень сравниваемого периода;i - 1- уровень предшествующего

периода;0 - уровень базисного периода.

а) по каждому виду продукции:

∆y(А)= 9600-8400=1200 руб.;

∆y(Б) = 4800-4200=600 руб.;

б) по двум видам продукции вместе:

∆y(А,Б) = 14400-12600 = 1800 руб.;

) найдем относительное изменение (темпы роста) затрат на производство в

отчетном периоде по сравнению с базисным вследствие изменения производства

продукции, себестоимости единицы продукции и двух факторов вместе по формуле

[1, с. 129]:

а)

по каждому виду продукции, %:

;

;

б)

по двум видам продукции вместе, %:

Таким

образом, затраты на производство всей продукции в отчетном периоде по сравнению

с базисным увеличились на 14%, что в абсолютном выражении составило 1800 руб.

Таблица 2.8

Абсолютное и относительное изменение затрат на производство в отчетном

периоде по сравнению с базисным периодом

|

Вид продукции

|

А

|

В

|

По А и Б

|

|

Произведено продукции,

тыс.ед.

|

Базисный период

|

40

|

15

|

|

|

Отчетный период

|

48

|

16

|

|

|

Себестоимость единицы

продукции, руб.

|

Базисный период

|

210

|

280

|

|

|

Отчетный период

|

200

|

300

|

|

|

Затраты на производство,

руб.

|

Базисный период

|

8400

|

4200

|

12600

|

|

Отчетный период

|

9600

|

4800

|

14400

|

|

Абсолютный прирост, руб.

|

1200

|

600

|

1800

|

|

Темп роста, %

|

114

|

114

|

114

|

3. Аналитическая часть

.1 Постановка задачи

Исследуем динамику затрат на производство продукции на примере открытого

акционерного общества «Машиностроительная компания «Витязь» (РБ, г. Ишимбай),

который является одним из мировых лидеров по производству наземных транспортных

средств высокой проходимости, предназначенных для перевозки грузов и людей в

особо сложных дорожных и климатических условиях.

Динамика затрат на производство продукции, выпускаемых предприятием»,

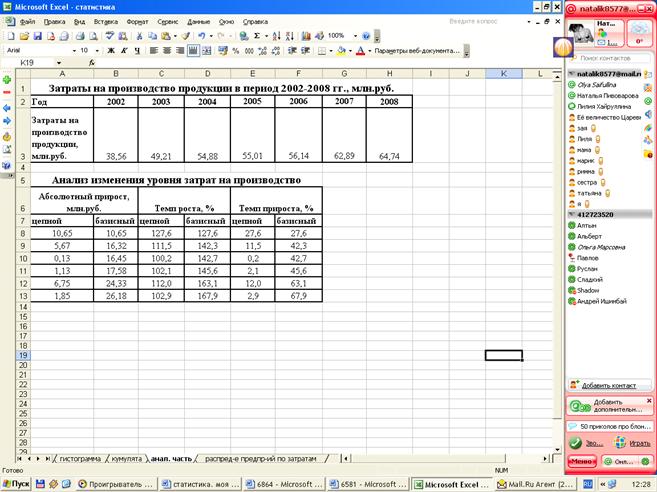

млн. руб. характеризуется следующими данными:

Таблица 3.1

Затраты на производство продукции в период 2002-2008 годов

|

Год

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Затраты на производство

продукции, млн. руб.

|

38,56

|

49,21

|

54,88

|

55,01

|

56,14

|

62,89

|

64,74

|

Определить:

. Среднегодовые затраты на производство запчастей.

. Абсолютные приросты (показатели, характеризующие увеличение или

уменьшение уровня ряда за определенный промежуток времени).

. Базисные и цепные темпы роста (показатели интенсивности изменения

уровня ряда, выраженные в процентах)

. Базисные и цепные темпы прироста (показывают, на сколько процентов

сравниваемый уровень больше или меньше уровня, принятого за базу сравнения).

3.2 Методика решения задачи

Анализ интенсивности изменения во времени осуществляется с помощью

показателей, получаемых с помощью сравнения уровней. К таким показателям

относятся:

а) абсолютный прирост:

-

цепной ;

базисный

.

.

б)

темп роста:

цепной

базисный

в)

темп прироста:

цепной

базисный

[1, с.127-130]

[1, с.127-130]

Показатели

анализа динамики вычисляются на постоянной и переменной базах сравнения. При

этом сравниваемый уровень называется отчетным, а уровень, с которым

производится сравнение - базисный.

Для

расчета показателей анализа динамики на постоянной базе каждый уровень ряда

сравнивается с одним и тем же базисным уровнем, исчисляемые при этом показатели

являются базисными.

Для

расчета показателей анализа динамики на переменной базе каждый последующий

уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели

анализа уровня динамики называют цепными.

.3

Технология выполнения компьютерных расчетов

.

Среднегодовые затраты на производство запчастей, млн. руб.

.

.

.

Статистические расчеты абсолютного прироста, базисных и цепных темпов роста,

базисных и цепных темпов прироста выполнены с применением пакета прикладных

программ обработки электронных таблиц MS Excel

в среде Windows.

Расположение

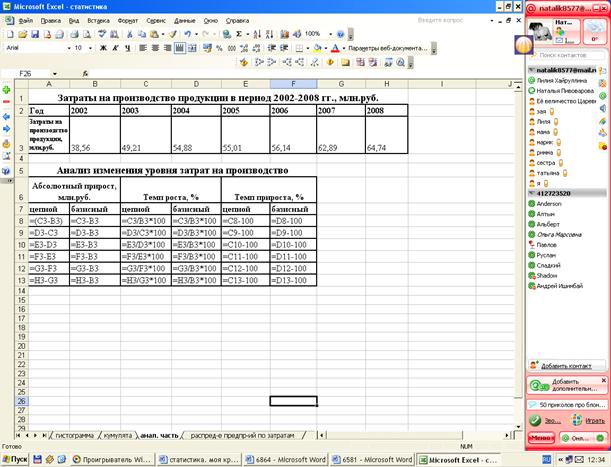

на рабочем листе Excel исходных данных (таблица 3.1), расчетных формул и

результаты расчетов представлены на рисунке 5 и 6.

Рисунок 5 - Представление расчетных формул в среде Excel

Рисунок 6 - Результаты расчетов в среде Excel

На рисунке 7 и 8 представлено графическое изображения анализа изменения

уровня затрат на производство.

Рисунок 7 - Гистограмма изменения затрат на производство продукции, млн.

руб.

Рисунок 8 - Гистограмма интенсивности изменения затрат на производство

продукции, %.

.4 Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сказать, что среднегодовые

затраты на производство запчастей составляют около 42,381 млн. руб. И что видна

четкая тенденция к увеличению затрат на производство продукции с каждым годом.

По всей вероятности, при сохранении политики работы данного предприятия с

каждым годом затраты на производство продукции будут увеличиваться.

Заключение

Раскрытый нами вопрос говорит, что действительно затраты на производство

являются частью расходов организации, связанных с выполнением последней обычных

(уставных) видов деятельности по производству продукции, выполнению работ и

оказанию услуг, являющихся целью создания организации, а также предметом ее

деятельности.

В последнее время многие Генеральные Директора приходят к выводу, что

период получения сверхприбыли без должного изучения затрат завершился.

Конкуренция усиливается, все больше предприятий применяют современные

технологии и оборудование, совершенствуют качество управления. Получать

прибыль, просто увеличивая цены, стало невозможно. На первый план выходят

неценовые факторы завоевания рынка: улучшение качества продукции, развитие

гарантийного и послегарантийного обслуживания, предоставление дополнительных

услуг. Именно снижение затрат при сохранении качества выпускаемой продукции

дает предприятию возможность удержать или даже усилить свои позиции на рынке.

В условиях ограниченности ресурсов, когда предприятие не может постоянно

увеличивать производственную базу, и с развитием конкуренции, когда компании не

могут бесконечно поднимать цены, вопрос «Что лучше: меньше тратить или больше

зарабатывать?» однозначно решается в пользу оптимизации затрат и поиска

резервов их снижения. [4]

Однако снижение затрат - не панацея. Нередко неоправданное снижение приводит

к обратным результатам. Для того чтобы эффективно управлять затратами,

руководителю компании важно понимать, какие виды затрат существуют и от чего

они зависят, что было и рассмотрено в данной курсовой работе.

Список используемой литературы

1. Гусаров

В.М. Теория статистики: - М.: Аудит, ЮНИТИ, 2011.

2. Елисеева

И.И. Общая теория статистики: Учебник для вузов / И.И. Елисеева, М.М. Юзбашев;

Под ред. И.И. Елисеевой. 4-е изд., перераб. и доп. М.: Финансы и статистика,

2009.

. Едронова

Е.Н., Малафеева М.В. Общая теория статистики: Учебник. - М.: Магистр, 2012.

4. Павина

Э.Н., Чекасин Н.Н., Ершов А.В. Общая теория статистика. Учебное электронное

текстовое издание, Москва, 2009.

5. Розов

В.Е., Балыков Я.Д., Корнеев И.В., Экономика предприятия: Учебник. - М.: Юристъ,

2010.

Приложение 1