Оценка бизнеса: объекты, принципы, процесс, методология

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ СЕРВИСА»

Кафедра «Финансы и кредит»

Курсовая работа

по дисциплине «Оценка бизнеса»

Тема: «Оценка бизнеса: объекты,

принципы, процесс, методология»

Выполнил

студент: Крутова Д. А.

Группа МФ

-201

Руководитель:

д.э.н., проф. Янов В.В.

Тольятти 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

РОЛЬ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЭКОНОМИКЕ

.1

Сущность, необходимость и организация оценочной деятельности в рыночной

экономике

.2

Объекты, субъекты и принципы оценки стоимости предприятия

1.3 Процесс оценки стоимости предприятия, основные подходы и

методы

2. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЛИДБОЛТС»

2.1 Затратный подход к оценке стоимости предприятия

.2 Оценка стоимости предприятия при помощи сравнительного и

доходного подходов

. РЕЗУЛЬТАТЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ

.1 Согласование результатов оценки стоимости ООО «Лидболтс»

.2 Стратегии управления стоимостью предприятия

.3 Реструктуризация как способ повышения стоимости

предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночной экономики, когда все сделки

совершаются «на страх и риск» их участников, и продавец, и покупатель (а все

сделки, в конечном итоге, можно свести к купле-продаже) хотят знать заранее (до

фактического свершения сделки), какова будет цена сделки.

Основная составляющая рыночной цены - стоимость

объекта, являющегося предметом сделки. Рыночная цена - это совершившийся факт,

результат уже состоявшейся сделки. Она существует всегда в прошлом. Это

денежное выражение результата договоренности между продавцом и покупателем.

Цена продавца и цена покупателя - это денежное выражение стоимости. Она

определяется самостоятельно каждым из участников сделки, но конечная величина,

называемая рыночной ценой, появляется как результат согласования этих цен.

Можно, конечно, попытаться предугадать,

спрогнозировать данный результат. Но прогнозы такого рода отличаются низким

уровнем вероятности, так как невозможно учесть всю совокупность факторов,

оказывающих влияние на цену сделки.

Использование же жесткой системы абстракций и

ограничений при расчетах настолько отдалит результат от реальности, что вся

процедура потеряет смысл.

Другое дело, цена продавца и цена покупателя. Заказчик

предоставляет оценщику необходимую информацию об объекте, эксперт учитывает

также внешнюю информацию, включая состояние рынка, и рассчитывает величину,

выражающую в денежном эквиваленте затраты на создание объекта, генерируемый им

доход, риски, сопровождающие получение этого дохода, и другие факторы.

Полученная величина может совпасть с будущей ценой сделки, а может и отличаться

от нее. Более того, выполняя заказ покупателя и продавца, оценщик, скорее

всего, получит различные величины - в силу различной информационной базы и

ожиданий заказчиков. Однако указанное расхождение не должно получиться

существенным. Следовательно, величина, определяемая оценщиком, - это не

рыночная цена и не стоимость как свойство товара. Она занимает промежуточное

положение между ними. Эту величину принято называть рыночной стоимостью, и

именно ее чаще всего и пытается определить оценщик.

. РОЛЬ

ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЭКОНОМИКЕ

1.1 Сущность, необходимость и организация оценочной деятельности в

рыночной экономике

Оценка стоимости предприятия- это расчет и обоснование

стоимости предприятия на определенную дату. Оценка стоимости предприятия, как и

любого другого объекта собственности, представляет собой целенаправленный

упорядоченный процесс определения величины стоимости объекта в денежном

выражении с учетом влияющих на нее факторов в конкретный момент времени в

условиях конкретного рынка. Несколько громоздкое, на первый взгляд, определение

сущности оценки стоимости раскрывает тем не менее основные черты данного

процесса. Необходимо разобрать каждую из них. Итак, во-первых, оценка стоимости

предприятия - это процесс, то есть для получения результата эксперт-оценщик

должен проделать ряд операций, очередность и содержание которых зависят от цели

оценки, характеристик объекта и выбранных методов. Вместе с тем можно выделить

общие для всех случаев этапы оценки, например, определение цели оценки, выбор

вида стоимости, подлежащего расчету, сбор и обработка необходимой информации,

обоснование методов оценки стоимости; расчет величины тоимости объекта,

внесение поправок; выведение итоговой величины, проверка и согласование

полученных результатов. Ни один из этапов нельзя пропустить или «переставить»

на другое место. Такие «вольности» приведут к искажению конечного результата.

Отсюда вытекает вторая сущностная характеристика оценки, а именно то, что этот

процесс - упорядоченный, то есть все действия совершаются в определенной

последовательности.

В-третьих, оценка стоимости - процесс целенаправленный.

Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью.

Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую

стоимость определить, зависит как раз от цели оценки, а также от характеристик

оцениваемого объекта. Например, если расчет стоимости предприятия производится

с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость,

если же целью оценки является определение стоимости предприятия в случае его

ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта процесса оценки стоимости заключается

в том, что оценщик всегда определяет величину стоимости как количество денежных

единиц, следовательно, все стоимостные характеристики должны быть выражены

количественно, независимо от того, насколько просто они поддаются точному

измерению и денежному выражению.

Пятая сущностная черта стоимостной оценки заключается

в ее рыночном характере. Это означает, что оценщик не ограничивается учетом

лишь одних затрат на создание или приобретение оцениваемого объекта, его

технических характеристик, местоположения, генерируемого им дохода, состава и

структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно

учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и

модель конкуренции, рыночное реноме оцениваемого предприятия, его макро- и

микроэкономическую среду обитания, риски, сопряженные с получением дохода от

объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты,

текущую ситуацию в отрасли и в экономике в целом.

Основными факторами являются время и риск. Рыночная

экономика отличается динамизмом, отсюда время - важнейший фактор, влияющий на

все рыночные процессы, включая оценку стоимости предприятия. Время получения

дохода или до получения дохода измеряется интервалами, периодами. Интервал, или

период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году.

Продолжительность прогнозного периода влияет на

величину рыночной стоимости прежде всего потому, что учитывается при дисконтировании.

Рыночная стоимость предприятия изменяется во времени под влиянием

многочисленных факторов, поэтому она определяется только по состоянию на

конкретный момент времени. Уже через несколько месяцев она может быть иной.

Следовательно, постоянная оценка и переоценка объектов собственности необходима

в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости

является риск. Под риском понимаются непостоянство и неопределенность,

связанные с конъюнктурой рынка, с макроэкономическими процессами и т.п. Иными

словами, риск - это вероятность того, что доходы, которые будут получены от

инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При

оценке важно помнить, что существуют различные виды риска и что ни одно из вложений

в условиях рыночной экономики не является абсолютно безрисковым.

Результатом произведенной оценки является рассчитанная

величина рыночной стоимости или ее модификации. Рыночная стоимость - это

«наиболее вероятная цена, по которой данный объект оценки может быть отчужден

на открытом рынке, когда стороны сделки действуют разумно, располагая всей

необходимой информацией, на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства...» (Федеральный закон об оценочной деятельности в

Российской Федерации. Глава 1, стр.3).

Рыночная стоимость определяется обязательно в денежном

выражении, например, в рублях или долларах. При этом необходимые для расчета

стоимости вычисления целесообразно проводить сразу в выбранной валюте, так как

это позволит провести более точные расчеты и избежать или существенно уменьшить

погрешность, возникающую при переводе итогового результата из одной валюты в

другую.

Определяя величину стоимости, оценщик старается учесть

всю полноту влияния основных факторов, к числу которых относятся доход,

генерируемый оцениваемым объектом, риски, сопровождающие получение этого

дохода, среднерыночный уровень доходности на аналогичные объекты, характерные

черты оцениваемого объекта, включая состав и структуру активов и обязательств (или

составных элементов), конъюктура рынка, текущая ситуация в отрасли и в

экономике в целом.

Отличительной чертой рыночной оценки стоимости и

одновременно обязательным требованием является ее привязка к конкретной дате.

Расчет рыночной стоимости в современной экономике

необходим в силу следующих причин: КАЖДЫЙ ПУНКТ В НЕСКОЛЬКИХ СЛОВАХ ОПИСАТЬ.

· оценка (или определение) рыночной стоимости позволяет

продавцу или покупателю «выставить» товар по наиболее реальной цене, так как

рыночная стоимость учитывает не только и не столько индивидуальные затраты и

ожидания, но ситуацию на рынке в целом, ожидания рынка, общеэкономические

тенденции развития, оценку данного объекта со стороны рынка;

· знание величины рыночной стоимости позволяет собственнику

объекта оптимизировать процесс производства, при необходимости приняв ряд мер,

направленных на увеличение рыночной стоимости объекта, на сохранение разрыва

между индивидуальной (внутренней) и рыночной стоимостью в случае превышения

последней;

· периодическая рыночная оценка стоимости позволяет повысить

эффективность управления и, следовательно, предотвратить банкротство и

разорение;

· покупателю-инвестору оценка стоимости помогает принять верное

эффективное инвестиционное решение;

· конечно, заказчик может и самостоятельно проделать работу

оценщика, однако ему для этого нужны специальные, профессиональные знания и

навыки. Не все обладают ими, да и не все хотят получить такие знания. Поэтому в

современной экономике оценку стоимости проводят специально обученные

профессионалы - эксперты-оценщики. Профессиональная оценка стоимости позволяет

получить обоснованные результаты;

· если бы каждый участник предполагаемой сделки попытался

самостоятельно оценить тот или иной объект, то его расходы оказались бы

довольно существенны, так как пришлось бы сформировать определенную

информационную базу, купить определенные программы и т.п., которые

использовались бы один-два раза и не смогли бы себя окупить. У

профессионального же оценщика все поставлено «на поток», его трансакционные

издержки существенно ниже;

· заказывая оценку профессионалу, инвестор заключает с ним

договор, в котором устанавливаются права и обязанности сторон. Оценщик несет

определенную ответственность за качество выполненных работ, следовательно, риск

неправильной оценки «ложится на плечи» эксперта, а не заказчика;

· оценка стоимости в макроэкономическом аспекте является од ним

из рычагов управления и регулирования экономики со стороны государства, особое

значение оценка имеет при управлении государственной и муниципальной собственностью.

1.2 Объекты, субъекты и принципы оценки стоимости предприятия

Процесс оценки предполагает наличие оцениваемого

объекта и оцениваемого субъекта.

Субъектом оценочной деятельности являются, с одной

стороны, профессиональные оценщики, обладающие специальными знаниями и

практическими навыками, с другой стороны - потребители их услуг, заказчики.

В роли профессиональных оценщиков выступают

юридические лица (оценочные фирмы, отделы оценки аудиторских и других компаний)

и физические лица (индивидуальные предприниматели). В любом случае их

деятельность регулируется Федеральным законом об оценочной деятельности в

Российской Федерации.

Профессиональные оценщики работают по заказам,

поступающим от государственных органов, предприятий, банков, инвестиционных и

страховых институтов, а также граждан.

В своей деятельности они руководствуются правовыми,

профессиональными и этическими нормами. Правовые нормы закреплены в Федеральном

законе «Об оценочной деятельности в Российской Федерации» от 29.07.98 г. № 135-ФЗ,

а также в «Стандартах оценки, обязательных к применению субъектами оценочной

деятельности, утвержденных постановлением Правительства Российской Федерации» и

в «Положении о лицензировании». В российском законе «Об оценочной деятельности»

определены права и обязанности оценщика, порядок страхования его гражданской

ответственности.

Российский оценщик имеет право:

· самостоятельно выбирать и применять методы оценки в

соответствии со стандартами;

· при обязательной оценке требовать от заказчика обеспечения доступа

в полном объеме к документации, необходимой для осуществления этой оценки;

· получать разъяснения и дополнительные сведения, необходимые

для осуществления данной оценки;

· запрашивать в письменной или устной форме у третьих лиц

информацию, необходимую для проведения оценки, за исключением информации,

являющейся государственной или коммерческой тайной; в случае, если отказ в

предоставлении информации существенным образом влияет на достоверность оценки,

оценщик указывает это в отчете;

· привлекать по мере необходимости на договорной основе к

участию в проведении оценки иных оценщиков либо других специалистов;

· отказаться от проведения оценки объекта в случае, если

заказчик нарушил условия договора, не обеспечил соответствующие договору

условия работы.

Обязанности оценщика заключаются в:

· соблюдении требований закона об оценочной деятельности и

принятых на его основе нормативных правовых актов;

· отказе от оценки в случае возникновения обстоятельств,

препятствующих объективной оценке;

· обеспечении сохранности документов, получаемых в ходе про

ведения оценочных работ;

· предоставлении заказчику информации о требованиях

законодательства Российской Федерации об оценочной деятельности, об уставе и о

кодексе этики соответствующей саморегулируемой организации (профессионального

общественного объединения оценщиков или некоммерческой организации оценщиков),

на членство в которой ссылается оценщик в своем отчете;

· предоставлении по требованию заказчика документов об

образовании, подтверждающих получение профессиональных знаний в области

оценочной деятельности;

· не разглашении конфиденциальной информации, полученной от

заказчика в ходе проведения оценки, за исключением случаев, предусмотренных

законодательством Российской Федерации;

· хранении копий составленных отчетов в течение трех лет;

· предоставлении копий хранящихся отчетов или информации из них

правоохранительным органам либо органам местного самоуправления по их законному

требованию.

В ст. 16 Федерального закона об оценочной деятельности

в Российской Федерации отмечается, что оценка не может проводиться оценщиком,

если он является учредителем, собственником, акционером или должностным лицом

юридического лица либо заказчиком или физическим лицом, имеющим имущественный

интерес в объекте оценки, или состоит с указанными лицами в близком родстве или

свойстве.

Проведение оценки также не допускается, если:

· в отношении объекта оценки оценщик имеет вещные или

обязательственные права вне договора;

· оценщик является учредителем, собственником, акционером,

кредитором, страховщиком юридического лица либо юридическое лицо является

учредителем, акционером, кредитором, страховщиком оценочной фирмы.

Не допускается вмешательство заказчика либо иных

заинтересованных лиц в деятельность оценщика, если это может негативно повлиять

на достоверность результата проведения оценки объекта оценки, в том числе

ограничение круга вопросов, подлежащих выяснению или определению при проведении

оценки объекта оценки.

Размер оплаты услуг оценщика за проведение оценки

объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.

Кроме этого, в ст. 17 обосновывается необходимость

страхования гражданской ответственности оценщиков.

Страхование гражданской ответственности оценщиков

является условием, обеспечивающим защиту прав потребителей услуг оценщиков, и

осуществляется в соответствии с законодательством Российской Федерации.

Страховым случаем является причинение убытков третьим

лицам в связи с осуществлением оценщиком своей деятельности, установленное

вступившим в законную силу решением суда, арбитражного суда или третейского

суда.

Оценщик не вправе заниматься оценочной деятельностью

без заключения договора страхования.

Наличие страхового полиса является обязательным

условием для заключения договора об оценке объекта оценки.

В настоящее время оценочная деятельность в России

регулируется и контролируется специальными организациями, уполномоченными

Правительством Российской Федерации и субъектами Российской Федерации, таким

органом прежде всего является Министерство имущественных отношений.

Дополнительно к государственному регулированию осуществляется саморегулирование

оценочной деятельности, осуществляемое саморегулируемыми организациями

оценщиков. К их числу относятся Российская коллегия оценщиков, Национальная

лига субъектов оценочной деятельности, Российское общество оценщиков и

Московское общество оценщиков.

Важным шагом в развитии оценочной деятельности в

России явилось введение ее лицензирования, что позволило повысить качество

выполняемых работ, ответственность оценщиков, исключить из их числа случайных

людей, не обладающих соответствующими знаниями и квалификацией.

Объектом стоимостной оценки является любой объект

собственности. При этом в расчет принимаются не только различные характеристики

объекта, но и права, которыми наделен его владелец. Объекты оценки являются

объектами гражданских прав, в отношении которых законодательством Российской

Федерации установлена возможность их участия в гражданском обороте. В

российском законе об оценочной деятельности к объектам оценки отнесены

отдельные материальные объекты (вещи). Совокупность вещей, составляющих

имущество лица, в том числе имущество определенного вида (движимое или

недвижимое, в том числе предприятия); право собственности и иные вещные права

на имущество или отдельные вещи из состава имущества, права приобретения,

обязательства (долги); работа, услуги, информация; иные объекты гражданских

прав, в отношении которых законодательством Российской Федерации установлена

возможность их участия в гражданском обороте.

При оценке стоимости предприятия объектом выступает

деятельность, направленная на получение прибыли и осуществляемая на основе

функционирования имущественного комплекса предприятия. Предприятия

(организация) является объектом гражданских прав (ст. 132 ГКРФ), вступает в

хозяйственный оборот, участвует в хозяйственных операциях. В результате

возникает потребность в оценке его стоимости.

В состав имущественного комплекса предприятия входят

все виды имущества, предназначенные для реализации его целей: для осуществления

хозяйственной деятельности и получения прибыли. Имущественный комплекс включает

в себя: недвижимость (земельные участки, здания, сооружения), машины,

оборудование, транспортные средства, инвентарь, сырье, запасные детали, части,

продукцию, а также имущественные обязательства, фирменное наименование, знаки

обслуживания, товарные знаки и другие виды нематериальных активов и

интеллектуальной собственности. Поэтому при оценке стоимости предприятия

оценщик оценивает предприятие в целом, определяя стоимость его собственного

капитала. Учитывая методические особенности и технологии оценочных работ,

различают объекты оценки: предприятие в целом (бизнес); недвижимость, машины,

оборудования, транспортные средства, интеллектуальную собственность и

нематериальные активы.

Большое значение имеет организационно-правовая форма

существования предприятия. При оценке необходимо конкретизировать состав

имущества предприятия, его права: ведь структура многих промышленных

предприятий очень сложна. В структуру предприятия могут входить цеха, участки,

обслуживающие хозяйства, специальные подразделения, конторские строения,

средства связи и коммуникации, которые могут располагаться на разных площадях и

даже в разных регионах. Объектом оценки могут быть объединения или холдинги,

или финансово-промышленные группы. В этом случае в рамках одного предприятия

объединяются несколько дочерних компаний, отделений, филиалов. Для правильной

оценки необходимо проследить формирование денежных потоков и направления их

движения, а также права и роль каждого подразделения. Необходимо также

выяснить, входят ли в состав объекта оценки подразделения социально-культурной

сферы.

При оценке предприятия надо учитывать то, что

предприятие, будучи юридическим лицом одновременно является и хозяйствующим

субъектом (ст. 48 ГК), поэтому его стоимость должна учитывать наличие

определенных юридических прав. Это является одной из основных особенностей

предприятия как объекта оценки. Другой немаловажной особенностью предприятия

как объекта оценки является то, что, оценивая стоимость предприятия, мы

определяем стоимость собственного капитала предприятия (организации). Дело в

том, что основу любого предприятия составляет капитал, который функционирует в

рамках определенных организационных структур-предприятий (организаций). Поэтому,

оценивая бизнес, мы определяем стоимость собственного капитала с учетом его

организационно-правовой формы, отраслевых особенностей и нематериальных

активов, включая goodwill. Например, при оценке ОАО

определяется рыночная стоимость 100% пакета обыкновенных голосующих акций,

составляющих капитал этого общества.

Владелец предприятия имеет право продать его,

заложить, застраховать, завещать. Таким образом, бизнес становится объектом

сделки, товаром, со всеми присущими ему свойствами.

Как всякий товар, бизнес обладает полезностью для

покупателя. Прежде всего он должен соответствовать потребности в получении

доходов. Как и у любого другого товара, полезность предприятия осуществляется в

пользовании. Следовательно, если бизнес не приносит дохода собственнику, он

теряет для него свою полезность и подлежит продаже. И если кто-то другой видит

новые способы его использования, иные возможности получения дохода, то бизнес

становится товаром.

В то же время получение дохода, воспроизводство или

формирование альтернативного бизнеса, нового предприятия сопровождается

определенными затратами.

Полезность и затраты в совокупности составляют ту

величину, которая является основой рыночной стоимости, рассчитываемой

оценщиком. Таким образом, бизнес, как определенный вид деятельности, и

предприятие, как его организационная форма в рыночной экономике, удовлетворяют

потребности собственника в доходах, для получения которых затрачиваются

определенные ресурсы.

Так же необходимо рассмотреть основные принципы оценки

стоимости предприятия.

Можно выделить три группы взаимосвязанных принципов оценки:

• принципы, основанные на представлениях собственника;

• принципы, связанные с эксплуатацией собственности;

• принципы, обусловленные действием рыночной среды.

Принципы оценки отражают основные закономерности поведения субъектов

рыночной экономики. В реальной жизни целый ряд факторов может исказить их

действие. Например, государственное вмешательство иногда не дает правильной

картины реализации тех или иных принципов оценки. Несовершенство рыночных

отношений, характерное для этапа перехода к рыночной экономике, еще больше

деформирует действие принципов оценки. По этим причинам принципы оценки лишь

отражают тенденцию экономического поведения субъектов рыночных отношений, а не

гарантируют определенного поведения. Вместе с тем по мере развития в нашей

стране рыночных отношений действие объективных принципов оценки стоимости

предприятия будет усиливаться.

Рассмотрим первую группу принципов. Ключевым критерием стоимости любого

объекта собственности является его полезность. Бизнес обладает стоимостью, если

может рбыть полезен реальному или потенциальному собственнику. Полезность для

каждого потребителя индивидуальна, но качественно и количественно определена во

времени и стоимости. Однако как общую полезность объекта для собственника в

рыночной экономике можно выделить его способность приносить доход. Полезность

бизнеса - это его способность приносить доход в конкретном месте и в течение

данного периода. Чем больше полезность, тем выше величина оценочной стоимости.

Принцип полезности заключается в том, что, чем больше предприятие

способно удовлетворять потребность собственника, тем выше его стоимость.

С точки зрения любого пользователя, оценочная стоимость предприятия не

должна быть выше минимальной цены на аналогичное предприятие с такой же

полезностью. Кроме того, за объект не разумно платить больше, чем может стоить

создание нового объекта с аналогичной полезностью в приемлемые сроки. И еще

один аспект применения принципа полезности:

• если инвестор анализирует поток дохода, то максимальная цена

определяется посредством изучения других потоков доходов с аналогичным уровнем

риска и качества. При этом замещающий объект необязательно должен быть точной

копией, но должен быть похож на оцениваемый объект, и собственник рассматривает

его как желаемый заменитель.

Границы «пространства одинаково желаемых заменителей» определяются

потребностями и желанием пользователя. Предположим, что некоторый субъект хочет

приобрести в свою собственность кондитерское предприятие, производящее конфеты.

При этом он сравнивает его цену с ценами на аналогичные предприятия, например,

с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Кроме того,

покупатель не всегда ограничен бизнесом одного и того же типа. Таким образом,

можно выделить еще один методологический принцип оценки стоимости предприятия -

это принцип замещения. Он определяется следующим образом: максимальная

стоимость предприятия определяется наименьшей ценой, по которой может быть

приобретен другой объект с эквивалентной полезностью.

Из принципа полезности вытекает еще один принцип оценки - принцип

ожидания, или предвидения. Конечно, прошлое и настоящее предприятия важны,

однако его экономическую оценку определяет его будущее. Прошлое и настоящее

предприятия являются лишь исходной основой, ключом к пониманию будущего.

Полезность любого предприятия определяется тем, во сколько сегодня оцениваются

прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно

сказываются представление о чистой отдаче от функционирования предприятия и

ожидаемая выручка от его перепродажи. При этом очень важны величина, качество и

продолжительность ожидаемого будущего дохода. Однако ожидания относительно

дохода могут меняться.

Принцип ожидания заключается в определении текущей стоимости дохода или

других выгод, которые могут быть получены в будущем от владения данным

предприятием.

Вторая группа принципов оценки обусловлена эксплуатацией собственности и

связана с представлением производителей.

Доходность любой экономической деятельности определяется четырьмя

факторами производства: землей, рабочей силой, капиталом и управлением.

Доходность бизнеса - это результат действия всех четырех факторов, поэтому

стоимость предприятия как системы определяется на основе оценки дохода. Для

оценки предприятия нужно знать вклад каждого фактора в формирование дохода

предприятия. Отсюда следует принцип вклада, который сводится к следующему:

включение любого дополнительного актива в систему предприятия экономически

целесообразно, если получаемый прирост стоимости предприятия больше затрат на

приобретение этого актива.

Каждый фактор должен быть оплачен из доходов, создаваемых данной

деятельностью. Поскольку земля физически недвижима, факторы рабочей силы,

капитала и управления должны быть привлечены к ней. Сначала должна быть

произведена компенсация за эти факторы, а оставшаяся сумма денег идет в оплату

пользования земельным участком ее собственнику.

Остаточная продуктивность может быть результатом того, что земля дает

возможность пользователю извлекать максимальные доходы или до предела уменьшать

затраты. Например, предприятие будет оценено выше, если земельный участок

способен обеспечивать более высокий доход или если его расположение позволяет

минимизировать затраты. Остаточная продуктивность земельного участка

определяется как чистый доход после того, как оплачены расходы на менеджмент,

рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности.

Факторы производства оцениваются только с учетом периода их воспроизводства,

места в обороте капитала. С этой точки зрения устаревшее технологическое

оборудование потребует полной замены, оплаты демонтажа и монтажа нового

оборудования, что должно учитываться при оценке стоимости предприятия. И

наоборот, высококвалифицированный состав рабочей силы должен оцениваться с

точки зрения изменения или неизменности вида производственной деятельности;

высококвалифицированных работников, имеющих большой опыт работы на устаревшем

оборудовании, труднее переучить. Все эти факторы, а не просто средства

производства и рабочая сила, должны быть учтены покупателем.

Изменение того или иного фактора производства может увеличивать или

уменьшать стоимость объекта. Из этого важного положения экономической теории

вытекает еще один принцип оценки стоимости предприятия, содержание которого

можно свести к следующему: по мере добавления ресурсов к основным факторам

производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста

затрат, однако после достижения определенной точки общая отдача хотя и растет,

однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока

прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот

принцип базируется на теории предельного дохода и называется принципом

предельной производительности.

Предприятие - это система, одной из закономерностей развития и

существования которой является сбалансированность, пропорциональность ее

элементов. Наибольшая эффективность предприятия достигается при объективно

обусловленной пропорциональности факторов производства. Различные элементы

системы предприятия должны быть согласованы между собой по пропускной

способности и другим характеристикам. Добавление какого-либо элемента в

систему, приводящее к нарушению пропорциональности, приводит к росту стоимости

предприятия.

Итак, при оценке стоимости предприятия необходимо учитывать принцип

сбалансированности (пропорциональности), согласно которому максимальный доход

от предприятия можно получить при соблюдении оптимальных величин факторов

производства.

Одним из важных моментов действия данного принципа является соответствие

размеров предприятия потребностям рынка. Так, если предприятие является слишком

большим для удовлетворения потребностей рынка, то его эффективность падает,

особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов напрямую обусловлена действием рыночной среды.

Ведущим фактором, влияющим на ценообразование в рыночной экономике,

является соотношение спроса и предложения. Если спрос и предложение находятся в

равновесии, то цены остаются стабильными и могут совпадать со стоимостью,

особенно в условиях современного рынка.

Если рынок предлагает незначительное число прибыльных предприятий, т. е.

спрос превышает предложение, то цены на них могут превысить их стоимость. Если

на рынке имеет место избыток предприятий-банкротов, то цены на их имущество

окажутся ниже реальной рыночной стоимости.

В долгосрочном аспекте спрос и предложение являются относительно

эффективными факторами в определении направления изменения цен. Но в короткие

промежутки времени факторы спроса и предложения могут и не иметь возможности

эффективно работать на рынке имущества предприятий. Рыночные искажения могут

быть следствием монопольного положения собственников. Кроме того, на этот рынок

могут влиять государственные механизмы контроля. Например, органы власти могут

установить контроль над продажей предприятий.

Как уже отмечалось, полезность определена во времени и пространстве.

Рынок учитывает эту определенность прежде всего через цену. Если предприятие

соответствует рыночным стандартам, характерным в конкретное время для данной

местности, то цена на него будет колебаться вокруг среднерыночного значения;

если же объект не соответствует требованиям рынка, то это, как правило,

отражается через более низкую цену на данное предприятие. С действием такой

закономерности связан другой принцип - принцип соответствия, согласно которому

предприятия, не соответствующие требованиям рынка по оснащенности производства,

технологии, уровню доходности и т. д., скорее всего будут оценены ниже

среднего.

С принципом соответствия связаны принципы регрессии и прогрессии.

Регрессия имеет место, когда предприятие характеризуется излишними

применительно к данным рыночным условиям улучшениями. Рыночная цена такого

предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже

реальных затрат на его формирование. Прогрессия имеет место, когда в результате

функционирования соседних объектов, например, объектов, обеспечивающих

улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего

окажется выше его стоимости.

На ценообразование влияет конкуренция. Если отрасль, в которой действует

предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в

эту область пытаются проникнуть и другие предприниматели. Это увеличит

предложение в будущем и снизит норму прибыли. В настоящее время многие

российские предприятия получают сверхприбыли только в результате своего

монополистического положения, и по мере обострения конкуренции их доходы будут

заметно сокращаться. Отсюда следует, что при оценке стоимости предприятий

необходимо учитывать степень конкурентной борьбы в данной отрасли в настоящее

время и в будущем. Содержание принципа конкуренции сводится к следующему: если

ожидается обострение конкурентной борьбы, то при прогнозировании будущих

прибылей данный фактор можно учесть либо за счет прямого уменьшения потока

доходов, либо путем увеличения фактора риска, что опять же снизит текущую

стоимость будущих доходов.

Стоимость предприятия определяется не только внутренними факторами, но во

многом - внешними. Стоимость предприятия, его имущества в значительной мере

зависит от состояния внешней среды, степени политической и экономической

стабильности в стране. Следовательно, при оценке предприятия необходимо учитывать

принцип зависимости от внешней среды.

Изменение политических, экономических и социальных сил влияет на

конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется.

Следовательно, оценка стоимости предприятия должна проводиться на определенную дату.

В этом заключается суть принципа изменения стоимости. Поэтому для того, чтобы

рассмотреть возможные способы использования данного предприятия, необходимо

исходить из условий рыночной среды. Спрос на рынке, возможности развития

предприятия, местоположение и другие факторы определяют альтернативные способы

использования данного предприятия. При рассмотрении альтернатив развития может

возникнуть вопрос об экономическом разделении имущественных прав на

собственность, если таковое позволит увеличить общую стоимость. Экономическое

разделение имеет место, если права на объект можно разделить на два или более

имущественных интересов, в результате чего общая стоимость объекта возрастает.

Принцип экономического разделения гласит, что имущественные права следует разделить

и соединить таким образом, чтобы увеличилась общая стоимость объекта.

Результатом такого анализа является определение наилучшего и наиболее

эффективного использования собственности, иначе говоря, определение направления

использования собственности предприятия юридически, технически осуществимо и

обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом

заключается принцип наилучшего и наиболее эффективного использования. Данный

принцип применяется, если оценка проводится в целях реструктурирования. Если ее

целью является определение стоимости действующего предприятия без учета

возможных измерений, то данный принцип не применяется.

1.3 Процесс оценки стоимости предприятия,

основные подходы и методы

Процесс оценки включает в себя следующие основные этапы:

Подготовительный этап

Этап сбора информации

Этап расчета стоимости объекта оценки

Заключительный этап

Таблица 1.3.1.

Этапы оценки стоимости предприятия.

|

Подготовительный этап

|

Этап сбора информации

|

Этап расчета стоимости объекта оценки

|

Заключительный этап

|

|

-Ознакомление с объектом оценки. -Составление перечня

необходимых документов, представляемых заказчиком. -Заключение договора на

проведение оценки, с указанием объекта оценки и целей оценки.

|

-Осмотр объекта оценки на месте. -Получение информации от

заказчика. -Получение дополнительной информации из официальных источников, в

печатных изданиях, в Интернете, в базах данных оценщиков, в сборниках

законодательства РФ и ее субъектов. -Исследования рынка.

|

-Анализ наилучшего и наиболее эффективного использования.

-Определение стоимости объекта оценки с использованием методов затратного,

сравнительного и доходного подходов. -Согласование результатов оценки,

полученных с применением различных методов, и получение итоговой стоимости.

|

-Подготовка окончательного текста отчета. -Передача отчета

заказчику, подписание акта приема-передачи и возвращение документов

заказчику.

|

Подготовительный этап. Прежде чем подписывать с заказчиком договор на

проведение оценки, оценщику необходимо уточнить цели оценки, ознакомиться с

имеющимися документами на оцениваемое имущество, определить, что входит в

состав имущества и какова его специфика. Оценщик выясняет, достаточно ли

документов, имеющихся у заказчика, или требуется получить дополнительную

информацию. После согласования сроков исполнения работ, цены и других

существенных условий заключается договор на проведение оценочных работ. Этап

сбора информации. Прежде чем приступить к оценке объекта, оценщик собирает и

анализирует очень большое количество информации. Это самый сложный и

ответственный этап, поскольку от полноты и достоверности используемой

информации будет зависеть объективность оценки. Во-первых, необходимо визуально

осмотреть объект оценки и выполнить необходимые замеры. Во-вторых, часто для уточнения

некоторых деталей требуется провести интервью с представителями заказчика. На

этом этапе оценщик подробно знакомится с предоставленной заказчиком

проектно-сметной, бухгалтерской и иной документацией. Выявляются и

анализируются данные, характеризующие природные, экономические, социальные и

другие факторы, влияющие на рыночную стоимость объекта в масштабах региона,

города и района расположения объекта. Основные источники дополнительной

информации для аналитических исследований - это печатные издания, Интернет,

статистические сборники, специальные базы данных оценщиков, риэлторов, сборники

законодательства. Иногда требуется получить недостающую информацию из органов

государственной власти или местного самоуправления, у сторонних организаций.

Этап расчета стоимости объекта оценки. Собрав необходимую информацию и

проведя при необходимости анализ наилучшего и наиболее эффективного

использования, оценщик приступает к выбору методов оценки в рамках трех

известных нам подходов - затратного, сравнительного и доходного, а также

проведению расчетов. В процессе расчета принимаются во внимание все

проанализированные ранее факторы, влияющие на стоимость. Каждый из подходов

приводит к получению различных значений стоимости. Дальнейший сравнительный

анализ позволяет взвесить достоинства и недостатки каждого из использованных

подходов и провести согласование полученных результатов, т. е. установить

итоговое значение стоимости объекта оценки.

Заключительный этап. На этом этапе составляется окончательный вариант

текста отчета. Отчет об оценке - документ, отражающий результат выполненной

оценки, оформленный в соответствии с требованиями законодательства и стандартов

оценочной деятельности, с указанием всех исходных данных, фактов, расчетов,

обоснований и выводов. Помимо описания объекта оценки и расчетов в отчет

включаются аналитические материалы о состоянии рынка объектов - аналогов

оцениваемого, об экономических и политических факторах, оказывающих влияние на

состояние объекта оценки, и др. Отчет подписывается оценщиком и передается

заказчику по акту приема передачи. Одновременно заказчику возвращаются

переданные им ранее документы.

Можно выделить несколько основных подходов к оценке стоимости

предприятия.

Оценку стоимости предприятия осуществляют с позиций трех подходов:

доходного;

затратного;

сравнительного.

Каждый подход позволяет подчеркнуть определенные характеристики объекта.

Так, при оценке с позиции доходного подхода во главу угла ставится доход, как

основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его

рыночной стоимости при прочих равных условиях. При этом имеет значение

продолжительность периода получения возможного дохода, степень и вид рисков,

сопровождающих данный процесс.

Оценщик, внимательно изучающий соответствующую рыночную информацию,

пересчитывает эти выгоды в единую сумму текущей стоимости. Доходный подход -

предполагает определение текущей стоимости будущих доходов, которые, как

ожидается, принесут использование и возможная дальнейшая продажа собственности.

В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой

для оценки стоимости предприятия, полезно бывает использовать также

сравнительный и затратный подходы. В некоторых случаях затратный или

сравнительный подходы могут быть более точными или более эффективными. Во

многих случаях каждый из трех подходов может быть использован для проверки

оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный

рынок сопоставимых объектов собственности. Точность оценки зависит от качества

собранных данных, так как применяя данный подход, оценщик должен собрать

достоверную информацию о недавних продажах сопоставимых объектов.

Эти данные включают: экономические характеристики, время продажи,

местоположение, условия продажи и условия финансирования. Действенность такого

подхода снижается в случае, если сделок было мало, если момент их совершения и

момент оценки разделяет продолжительный период времени; если рынок находится в

аномальном состоянии, так как быстрые изменения на рынке приводят к искажению

показателей. Сравнительный подход основан на применении принципа замещения. Для

сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между

ними существуют различия, поэтому необходимо провести соответствующую

корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные

активы в т.ч. финансовые, а также в том случае, если бизнес не приносит

устойчивый доход. Методы затратного подхода целесообразно использовать и при

оценке специальных видов бизнеса (гостиниц, мотелей и т. п.), в целях

страхования.

Собираемая информация обычно включает данные о характеристиках

оцениваемых активов, в т. ч. ценах на землю, строительные спецификации, данные

об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и

накладных расходах строителей на местном рынке и т. п.

Необходимая информация зависит от специфики оцениваемого объекта. Данный

подход сложно применять при оценке уникальных объектов, обладающих исторической

ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и

наиболее эффективного использования, сбалансированности, экономической величины

и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает

использование различных видов информации, получаемой на рынке. Например,

основными для затратного подхода являются данные о текущих рыночных ценах на

материалы, рабочую силу и другие элементы затрат. Доходный подход требует

использования ставки дисконтирования и коэффициентов капитализации, которые

также рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются различные перспективы.

Хотя эти подходы основываются на данных, собранных на одном и том же

рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все

три подхода должны привести к одной и той же величине стоимости. Однако

большинство рынков являются несовершенными, предложение и спрос не находятся в

равновесии. Потенциальные пользователи могут быть неправильно информированы,

производители могут быть неэффективны. По этим, а также и по другим причинам

данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование

присущих ему методов.

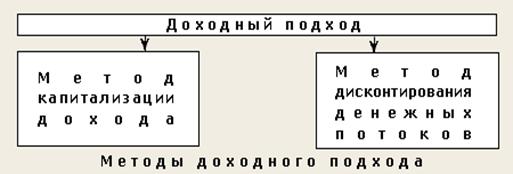

Основная схема доходного подхода приведена на рисунке 1.

Рисунок 1 - Схема доходного подхода

Согласно методу капитализации рыночная стоимость предприятия определяется

по формуле

= D/R , (1)

где D - чистый доход предприятия за год;- коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании потоков

от данного бизнеса, которые затем дисконтируются по ставке дисконта,

соответствующей требуемой инвестором ставке дохода.

Основная схема затратного подхода приведена на рисунке 2.

Рисунок 2 - Схема затратного подхода

Рыночная стоимость предприятия методом чистых активов определяется как

разность между суммами рыночных стоимостей всех активов предприятия и его

обязательствами.

Ликвидационная стоимость предприятия определяется как разность между

суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Основная схема сравнительного подхода приведена на рисунке 3.

Рисунок 3 - Схема сравнительного подхода

Метод рынка капитала основан на рыночных ценах акций аналогичных

компаний. Инвестор, действуя по принципу замещения (или альтернативной

инвестиции), может инвестировать либо в эти компании, либо в оцениваемую.

Поэтому, данные о компании, чьи акции находятся в свободной продаже, при

использовании соответствующих корректировок, должны послужить ориентиром для

определения цены оцениваемой компании. Данный метод используется для оценки

миноритарных пакетов акций.

Метод сделок основан на анализе цен приобретения контрольных пакетов

акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную

стоимость предприятия по формулам, выведенным на основе отраслевой статистики

Таким образом, оценка стоимости предприятия - определение стоимости

компании как имущественного комплекса, обеспечивающего получение прибыли его

владельцу.

Стоимость предприятия - объективный показатель результатов его

функционирования. По сути, оценка стоимости предприятия - это финансовый,

организационный и технологический анализ текущей деятельности и перспектив

предприятия.

Можно выделить три группы принципов оценки: основанные на представлениях

собственника; связанные с эксплуатацией собственности; обусловленные действием

рыночной среды.

Процесс оценки может быть разделен на семь этапов: определение задачи;

составление плана оценки; сбор и проверка информации; выбор уместных подходов к

оценке; согласование результатов и подготовки итогового заключения; отчет о

результатах оценки стоимости; представление и защита отчета. Оценку стоимости

предприятия осуществляют с позиций трех подходов: доходного; затратного;

сравнительного.

. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЛИДБОЛТС»

2.1 Затратный подход к оценке стоимости

предприятия

Перед началом оценки стоимости предприятия необходимо описать район, в

котором оно находится, здания, сооружения и их техническое состояние.

Объект оценки расположен в Самарской области, с. Русская Борковка.

Объект оценки: автозаправочная станция, расположенная по адресу: 445043,

Россия, Самарская область, с. Русская Борковка, ул. Вокзальная 36а.

Цель оценки: определение рыночной стоимости объектов оценки для

купли-продажи.

База оценки - рыночная стоимость указанного предприятия должна

производиться по стандарту обоснованной рыночной стоимости.

Объект оценки включает в себя:

земельный участок площадью 1984 м2 (в данной работе не оценивался);

расположенное на участке здание общей площадью 85,4 м2;

навесы, ограждения, асфальтированная площадка и бензозаправочное

оборудование (три металлические емкости, пять бензозаправочных колонок

«Нара-27М1).

Имеются централизованные коммуникации для объекта:

водоснабжение;

канализация;

теплоснабжение;

электрификация;

телефонизация.

Здание автозаправочной станции построено в 2008 году, имеет один этаж и

подвал. Стены здания выполнены из кирпичной кладки.

Сооружения автозаправочной станции включают в себя навесы, заборы,

асфальтированную площадку, три емкости под топливо, пять бензоколонок

«Нара-27М1».

Характеристика конструктивных элементов здания и их технического

состояния приведена в таблице 2.1.1.

Таблица 2.1.1

Характеристика конструктивных элементов здания и их технического

состояния.

|

Конструктивный элемент

|

Характеристика

|

Техническое состояние

|

|

Фундаменты

|

Под стенами - ленточные из бетонных блоков, под столбами -

столбчатые.

|

Хорошее, видимых признаков деформации и дефектов нет.

|

|

Стены

|

Сплошные, выполнены из силикатного кирпича на

цементно-песчаном растворе.

|

Стены и столбы находятся в хорошем состоянии.

|

|

Перегородки

|

Кирпичные оштукатуренные.

|

Состояние перегородок хорошее, без видимых дефектов.

|

|

Перекрытия

|

Железобетонные плиты

|

Состояние перекрытия хорошее, дефектов не обнаружено.

|

|

Кровля

|

Рулонная, четырехслойная.

|

Состояние кровли хорошее, следов протечек не обнаружено.

|

|

Полы

|

Дощатые с покрытием линолеумом

|

Дощатые полы в некоторых местах имеют прогибы досок,

потертости линолеума.

|

|

Проемы

|

Оконные и дверные проемы заполнены деревянными элементами.

|

Состояние заполнения проемов оценивается как хорошее. В

некоторых дверных проемах коробки расшатаны, имеются трещины в штукатурке.

|

|

Внутренняя Отделка

|

Обычного качества: окраска по штукатурке

|

Состояние внутренней отделки удовлетворительное.

|

|

Внутренние инженерные устройства

|

Сантехнические устройства включают водопровод, отопление,

канализацию. Электротехнические устройства - электропроводку.

|

Система отопления выполнена с применением устаревших

отопительных приборов. Монтаж электропроводки в некоторых помещениях не

завершен.

|

|

Прочие работы

|

Отмостка, подъезды, благоустройство территории.

|

Отмостка вокруг здания бетонная.

|

В связи с тем, что станция в момент оценки не эксплуатировалась, все

сооружения находятся под снежным покровом.

Объектами имущества, предъявленного к оценке в данной работе, является

здание операторского пункта, площадка, навесы и бензозаправочное оборудование.

Здание предназначено для создания условий труда (защита от атмосферных

воздействий и пр.), обслуживания персонала и хранения материальных ценностей.

Здание отдельно стоящее, относится к категории нежилых зданий

административного назначения, год постройки - 2008 г.

Основными конструктивными элементами здания являются бетонные фундаменты,

кирпичные неоштукатуренные стены, кирпичные внутренние перегородки,

железобетонные перекрытия, бетонные и дощатые полы, кровля из рулонных

материалов.

В состав здания входят инженерные коммуникации, расположенные внутри и

необходимые для нормальной его эксплуатации: система отопления, внутренние сети

водопровода и канализации со всеми устройствами; внутренняя система силовой и

осветительной электропроводки со всей осветительной арматурой; внутренние

телефонные и сигнализационные сети.

Определение полной восстановительной стоимости зданий и сооружений

проводилось на основе удельных стоимостных показателей в уровне сметных цен

1969 г. на единицу объема, площади или длины (укрупненных показателей

восстановительной стоимости). Затем с помощью системы индексов эти показатели

пересчитывались в уровень цен 2012 года.

Основной формулой расчета полной восстановительной стоимости являлась:

ПВС = УПВС 69 х n х i 69 - 84 х i 84 - 99 , (2)

где ПВС 69 - укрупненный показатель восстановительной стоимости на

единицу измерения в ценах 1969 года, (руб.);- абсолютная величина измерителя;69

- 84 - индекс изменения цен на 01.01.84 года по отношению к ценам на 01.01.69

года;84 - 99 - индекс изменения цен на 01.01.2012 года по отношению к ценам на

01.01.84 года;

Источником значения укрупненного показателя восстановительной стоимости

послужил сборник № 23 «Укрупненных показателей восстановительной стоимости

зданий и сооружений автомобильного транспорта и автомобильных дорог для

переоценки основных фондов».[15]

Таблица 2.1.2

Индексы изменения стоимости строительства

|

Наименование

|

Величина индекса i

|

Обоснование

|

|

1. Индекс изменения цен на 01.01.84 года по отношению к

ценам на 01.01.69 года

|

1,2

|

Постановление Госстроя СССР №94 от 11.05.83 г.

|

|

2. Средний индекс изменения стоимости строительно-монтажных

работ 2012 года к базовым ценам 1984 года

|

(18,98 + 17,84) / 2

|

Индекс цен на строительно-монтажные работы 2012 г. .

|

|

3. Сводный индекс удорожания стоимости строительства зданий

(кроме жилых) от 01.01.69 к 2012 г.

|

22,092

|

Расчет значения индекса: 1,2 х (18,98 + 17,84) / 2 = 22,092

|

По таблице 33 сборника № 23 УПВС для автозаправочной станции мощностью

750 заправок в сутки норма восстановительной стоимости равна 57 790 руб., а

значение поправочного коэффициента для зданий и сооружений построенных в 1-ом

климатическом районе - 1,06. Тогда полная восстановительная стоимость (ПВС)

объекта оценки будет равна:

ПВС = 57 790 х 1,06 х 22,092 = 1 353 298 (руб.)

При расчете восстановительной стоимости в ценах на 15.02.2012 г.

использован индекс пересчета равный 22.092 (см. таблицу 2.1.2)

Таблица 2.1.3.

Расчет восстановительной стоимости по элементам станции

|

Наименование элемента

|

№ сборника УПВС

|

№ таблицы

|

Единица измерения

|

Величина

|

Норматив на ед. измерения в ценах 1969 г., руб.

|

Поправка на климатический район

|

Восстановительная стоимость на 2012 г, руб.

|

|

Основное строение

|

18

|

57

|

куб. м

|

530

|

25,7

|

1,09

|

327 997

|

|

Навес

|

28

|

157

|

кв. м

|

123,5

|

6,8

|

1,05

|

19 481

|

|

Навес

|

28

|

157

|

кв. м

|

23,6

|

6,8

|

1,05

|

3 723

|

|

Навес

|

28

|

157

|

кв. м

|

12,1

|

6,8

|

1,05

|

1 909

|

|

Забор из профнастила

|

26

|

150

|

пог. М

|

31,08

|

39,2

|

1,12

|

30 145

|

|

Забор из металлической сетки

|

26

|

150

|

пог. М

|

34,36

|

9,2

|

1,12

|

7 822

|

|

Забор железобетонный

|

26

|

150

|

пог. М

|

51,35

|

22,9

|

1,12

|

29 096

|

|

Забор из металлической решетки

|

26

|

150

|

пог. М

|

85,25

|

9,2

|

1,12

|

19 406

|

|

Асфальтированная площадка

|

26

|

156

|

кв. м

|

2 911

|

8

|

1,12

|

576 216

|

|

Итого

|

|

|

|

|

|

|

1 015 794

|

Стоимость металлического резервуара емкостью 50 куб. м составляет 34 000

рублей с учетом транспортировки и монтажа. Стоимость производства земляных

работ при установке резервуаров (300 куб. м) составляет 1560 руб. (Усредненные

стоимостные .показатели по видам работ - разработка грунта экскаватором и

обратная засыпка - в текущем уровне цен).

Полная восстановительная стоимость составит:

015 794 + 57 500 + 3 х 34 000 + 1 560 = 1 176 854 (руб.)

В дальнейших расчетах принята средняя величина восстановительной

стоимости по двум способам расчета:

(1 353 298 + 1 176 854) / 2 =.1 265 076 (руб.)

Условия эксплуатации бензозаправочной станции соответствуют нормативным.

Здания и сооружения находятся в хорошем состоянии. Учитывая сжатые сроки

оценки, а также незначительный возраст зданий и сооружений оценщики сочли

возможным в расчетах принять физический и функциональный износы исходя из норм

амортизационных отчислений для бензозаправочных станций в размере 5 % в год

[3]. Фактический срок эксплуатации объекта составляет 38 месяцев. Расчетный

износ составляет 15,83 %.

Внешний износ определен исходя из загрузки проектной мощности по

максимальному объему реализованного топлива достигнутого за период эксплуатации

автозаправочной станции[15].

(3)

(3)

где м- коэффициент эластичности, принятый экспертным путем в пределах

рекомендуемых литературой по оценке имущества, равный 0,7.

Максимальный объем реализации составил 2 500 000 литров в год (по данным

заказчика). Исходя из суточного расхода топлива на один автомобиль в день

(принят 10 литров) рассчитано количество заправок в день:

500 000 / 365 / 10=685.

Проектное число заправок в день по УПВС №23, табл. 33 - равно 750.

Величина внешнего износа по формуле 2 составила:

(1 - 685 / 750) 0,7 х 100 %= 6,15 %

Таким образом, рыночная стоимость бензозаправочной станции, определенная

затратным методом составляет:

265 076 х (1 - 15,83 : 100) х (1- 6,15 : 100) = 999 328 руб. без НДС.

2.2 Оценка стоимости предприятия при помощи

сравнительного и доходного подходов

Подход к оценке с точки зрения сравнения продаж основывается на прямом

сравнении оцениваемого объекта с другими объектами, которые были проданы или

включены в реестр на продажу.

Метод сравнения продаж наиболее действенен для имущественного комплекса,

по которым имеется достаточное количество информации о недавних сделках

купли-продажи. Любое отличие условий продажи сравниваемого объекта от типичных

рыночных условий на дату оценки должно быть учтено при анализе.

Документального подтверждения по случаям продаж автозаправочных станций в

силу специфики самого объекта оценки, не обнаружено.

Однако неофициальная информация свидетельствует о том, реальная цена

продаж автозаправочных станций, аналогичных оцениваемой с учетом трансакционных

расходов близка к одному миллиону рублей.

Подход с точки зрения дохода представляет собой процедуру оценки

стоимости, исходя из того принципа, что стоимость объекта оценки

непосредственно связана с текущей стоимостью всех будущих чистых доходов,

которые принесёт данный объект.

В настоящем отчете применен метод прямой капитализации дохода исходя из

следующих соображений:

объект оценки имеет небольшой срок службы и в ближайшем будущем не

предполагает дополнительных вложений;

потоки доходов от реализации бензина, складывающиеся из разницы между

отпускной и розничной цен достаточно стабильны.

Ставка капитализации i

определяется способом кумулятивного построения - последовательное наращивание

первой составляющей коэффициента дисконтирования, при котором в качестве

базовой берется безрисковая ставка процента. Далее к ней последовательно

прибавляются поправки на различные виды риска, связанные с особенностями

объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др..

Математически способ кумулятивного построения представляется в виде:

= io + S d ij (4)

где io - безрисковая ставка процента, %;

d ij - i-ая поправка по показателю риска.

В условиях российского рынка обычно представляется в виде:

i = io + iс + iл + i in (5)

где: io - безрисковая ставка процента, %;

iс

-общерыночный риск, %;

iл -

премия на низкую ликвидность, %;

i in - премия за качество менеджемента,

%.

Суть расчета ставки капитализации методом кумулятивного построения

заключается в следующем. Инвестор может получить доход либо вложив деньги в

ценные бумаги, либо в имущественный комплекс. Очевидно, что второй вариант

вложения денежных средств более рискованный, и, следовательно, инвестор вправе

ожидать дополнительного дохода. Риск вложения в объект связан с будущим

качеством управления им, а также с возможностью оперативной реализации его в

случае изменения экономической ситуации. Очевидно, что ликвидность данного

объекта низкая, ввиду невозможности перепрофилирования его в случае ухудшения

ситуации на рынке нефтепродуктов и топлива.

Для расчета ставки капитализации были приняты данные агентства

“Росбизнесконсалтинг”, которые рассчитаны ИЦ «Рейтинг» по выборке банков высшей

категории надежности. Текущие среднесрочные темпы инфляции составили 17,1

%[10].

Ставка дохода по рублевым вкладам для юридических лиц на сумму свыше 500

000 руб. со сроком погашения депозита 1 год на 11.01.2012г. составила 45 %[10].

Таким образом, часть ставки капитализации, учитывающая безрисковую ставку

и общерыночный риск (io + iс ) составила: 45-17,1= 27,9 (%)

Другая часть ставки капитализации в практике оценочной деятельности

определяется обычно на основе премий:

за качество менеджмента в интервале 2-5 %;

за низкую ликвидность 6-8 %.

Премия за качество менеджмента принята в настоящих расчетах на уровне,

близком к нижней границе размере 2,6 %. С учетом ситуации, сложившейся на рынке

данного вида имущества, премия за низкую ликвидность принята на уровне средней

- 7 %.

Таким образом, ставка капитализации принята в размере:

,9 + 2,6 + 7 = 37,5 %

Анализ наиболее эффективного использования объекта оценки проведен путем

выполнения расчетов при реализации бензина за наличный и безналичный расчет.

Денежный поток образующийся при эксплуатации бензозаправочной станции

складывается из разницы между выручкой от продажи бензина и затрат на его приобретение

у оптовых поставщиков. Средняя цена реализации бензина 2012 года в г. Тольятти

составляла 6,50 руб. за литр бензина АИ-92 и 5,50 руб. - АИ-76 с учетом 5%

налога с продаж или 6,19 и 5,238 без него.

Цена оптовых продавцов составила 5,215 руб. за литр АИ-92 и 4,65 руб. -

АИ-76 (по данным прайс-листов поставщиков).

Реализация бензина в 2009 году по данным заказчика производилась только 8

месяцев и составила 882 000 литров - АИ-92 и 648 000 литров - АИ-76, что при

пересчете на 12 месяцев дает 972 000 литра АИ-76 и 1 323 000 литра АИ-92. В

2011 году реализация бензина на станции не производилась. Наибольший объем

годовой реализации был достигнут в 2010 году - 2 419 695 литров (1 265 316

литров АИ-92 и 1154 379 литров АИ-76,80). Эти данные приняты в качестве базовых

в дальнейших расчетах.

Принятые данные значительно превышают показатели по другим заправкам

аналогичного месторасположения. Например, средний объем реализации бензина на

пяти автозаправочных станциях, расположенных в районе с.Русская Борковка составляет

640 000 литров в год, автозаправочная станция ООО «Лидболтс» с двумя

бензораздаточными колонками, реализует 820 000 литров в год при соотношении

АИ-92 к АИ-76 1,4 к 1. Это позволяет сделать вывод о том, что принятые

показатели по реализации являются максимально возможными для рассматриваемой

автозаправочной станции.

Исходные данные, принятые для расчета стоимости автозаправочной станции

приведены в таблице 2.4.1.

Таблица 2.4.1.

Исходные данные для расчета стоимости автозаправочной станции

|

Наименование показателя

|

Единица измерения

|

Количество по проекту

|

Источник информации

|

|

Объем годовой реализации АИ-92

|

литр

|

1 265 316

|

Данные заказчика

|

|

Объем годовой реализации АИ-76

|

литр

|

1 154 379

|

То же

|

|

Зарплата начальника АЗС

|

руб. / мес.

|

1 520

|

То же

|

|

Зарплата оператора АЗС

|

руб. / мес.

|

780

|

То же

|

|

Количество операторов

|

чел.

|

4

|

Штатное расписание

|

|

Техобслуживание и ремонт по договору со специализированной

организацией

|

руб. / год

|

14 000

|

Данные заказчика

|

|

Площадь земельного участка по договору краткосрочной аренды

|

кв. м.

|

1 984

|

Данные заказчика

|

|

Годовая ставка земельного налога

|

руб./ кв. м

|

3,12

|

Постановление городской думы

|

|

Годовая ставка оплаты за пользование инфраструктурой с

учетом месторасположения

|

руб./ кв. м

|

6,23 х 0,82

|

То же

|

|

Водоснабжение

|

л. / сутки

|

60

|

Проектные данные

|

|

Тариф по водоснабжению

|

руб./ куб. м

|

8,8

|

МУП ПОВВ

|

|

Канализация

|

л. / сутки

|

60

|

Проектные данные

|

|

Тариф по канализации

|

руб./ куб. м

|

4,12

|

МУП ПОВВ

|

|

Теплоснабжение

|

гкал. / час

|

0,036

|

Проектные данные

|

|

Тариф по теплоснабжению

|

руб. / гкал

|

195,6

|

Данные заказчика

|

|

Электроэнергия

|

квт х час

|

15

|

Проектные данные

|

|

Тариф по электроэнергии

|

руб/ квт х час

|

0,32

|

Данные заказчика

|

|

НДС

|

%

|

13,79

|

Министерство РФ по налогам и сборам

|

|

Налог на реализацию ГСМ

|

%

|

17,24

|

То же

|

|

Стоимость годовой лицензии

|

руб.

|

10 000

|

Данные заказчика

|

Ниже приведены расчеты потока доходов для двух вариантов реализации

топлива: обслуживание предприятий по безналичной форме оплаты; реализация

бензина за наличный расчет. Затраты на транспортировку топлива рассчитаны через

стоимость двухчасовой аренды (162,33 руб./ час) бензозаправщика

грузоподъемностью 7,8 тн, плотность топлива 0,75 кг на литр и стоимость пробега

в 30 км - 3,69 руб./км: (1 265 316 + 1 154 379) / 7,8 / 0,75 х (162,33 х 2 + 30

х 3,69) х 1,2 = 216 090 (руб.)

Таблица 2.4.2.

Расчет потока доходов

|

Наименование показателя

|

Безналичная форма торговли, руб.

|

Наличная форма торговли, руб.

|

|

Выручка от реализации: 1 265 316 х 6,5 (6,19) + 1 154 379 х

5,5 (5,238)

|

13 879 656

|

14 573 639

|

|

Затраты на приобретение нефтепродуктов: 1 265 316 х 5,215

+1 154 379 х 4,65

|

11 966 485

|

11 966 485

|

|

Валовой доход = выручка от реализации - затраты на

приобретение

|

1 913 171

|

2 607 154

|

|

Налог с продаж 5 %: 14 573 639 / 105 х 5

|

0

|

693 983

|

|

НДС 13,79 % от валового дохода без налога с продаж: 1 913

171 х 13,79 / 100

|

263 826

|

263 826

|

|

Налог ГСМ 17,24 % от валового дохода без налога с продаж 1

913 171 х 17,24 / 100

|

329 831

|

329 831

|

|

Зарплата обслуживающего персонала с начислениями: (1 520 +

4 х 780) х 12 х 1,385

|

77 117

|

77 117

|

|

Налог на пользователей автодорог 2,6 % от выручки

|

360 871

|

378 915

|

|

Налог на содержание жилфонда 1,5 % от выручки

|

208 195

|

218 605

|

|

Налог на имущество, 2% от остаточной стоимости

|

20 000

|

20 000

|

|

Техобслуживание и ремонт

|

14 000

|

14 000

|

|

Налог на землю и пользование инфраструктуры города

|

16 326

|

16 326

|

|

Водоснабжение (табл. 4, стр. 10 х 11 х 365 дн. х 1,2)

|

231

|

231

|

|

Канализация (табл. 4, стр. 12 х 13 х 365 дн. х 1,2)

|

108

|

108

|

|

Теплоснабжение (табл. 4, стр. 14 х 15 х 24 час х 365 дн.

х1,2)

|

61 684

|

61 684

|

|

Затраты на транспорт

|

216 090

|

216 090

|

|

Стоимость годовой лицензии

|

10 000

|

10 000

|

|

Электроэнергия (из табл. 4, стр. 16 х 17 х 12 час х 365 дн.

х 1,2)

|

25 229

|

25 229

|

|

Итого затраты

|

1 603 658

|

2 326 095

|

|

Чистый доход

|

309 513

|

281 059

|

|

Капитализированный доход = чистый доход / коэффициент

капитализации (см. п 2.2 -37,5 %)

|

825 368

|

749 491

|

Из двух вариантов прогноза потока доходов согласно принципу наилучшего и

наиболее эффективного использования для дальнейших расчетов принят вариант

безналичной формы реализации топлива.

Для определения стоимости автозаправочной станции необходимо учесть

величину оборотных средств, минимально необходимых для ее функционирования.

Величина оборотных средств определена, как сумма денежных средств необходимых

для оплаты однодневного объема реализации бензина:

(1 265 316 х 5,215 + 1 154 379 х 4,65) / 365 = 32 785 рублей.

Таким образом, рыночная стоимость автозаправочной станции, определенная

доходным методом составляет:

368 - 32 785 = 792 583 (рубля без НДС)

. РЕЗУЛЬТАТЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ

3.1 Согласование результатов оценки стоимости

ООО «Лидболтс»

Для согласования результатов оценки, выполненных в предыдущих разделах

был использован метод анализа иерархий (МАИ). МАИ является математической

процедурой для иерархического представления элементов решения проблем управления,

в частности, экономических проблем. Суть метода состоит в последовательной

декомпозиции исходной проблемы на более простые составляющие ее части. В

дальнейшем суждения специалиста-эксперта обрабатываются по результатам парных

сравнений. В итоге определяется относительная степень (интенсивность)

взаимодействия составляющих частей (элементов) в иерархии критериев с целью

согласования результатов оценки, в данном случае стоимости, определенных

различными методами.

Первым этапом применения МАИ является структурирование проблемы

согласования результатов в виде иерархии или сети. Существует несколько видов

иерархий, самые простые из них доминантные, на которых основано дальнейшее

рассмотрение метода.

После иерархического воспроизведения проблемы возникает вопрос: как

установить приоритеты критериев и оценить каждую из альтернатив по критериям,

выбрав самую вероятную из них. В МАИ элементы задачи сравниваются попарно по

отношению к их воздействию на общую для них характеристику. Система парных

сравнений приводит к результату, который может быть представлен в виде обратно

симметричной матрицы.

Элементом матрицы a (i, j) является интенсивность проявления элемента иерархии i относительно элемента иерархии j, оцениваемая по шкале интенсивности

от 1 до 9, где бальные оценки имеют следующий смысл:

- равная важность;

- умеренное превосходство одного над другим;

- существенное превосходство;

- значительное превосходство;

- очень сильное превосходство;

,4,6,8 - промежуточные значения.

Если при сравнении одного фактора i с другим j

получено a (i, j) = b , то при сравнении второго фактора с

первым получаем a (j, i) = 1/b. При

сравнении элементов иерархии в основном ставятся следующие вопросы:

2

какой из них

важнее или имеет большее воздействие;

3

какой из них

более вероятен.

При сравнении критериев обычно возникает вопрос, какой из критериев более

важен, при сравнении альтернатив - какая из них более вероятна. Относительная

сила, величина или вероятность каждого отдельного объекта в иерархии

определяется оценкой соответствующего ему элемента собственного вектора матрицы