Основные фонды предприятия 'Автотранс'

Основные

фонды предприятия «Автотранс»

Содержание

Введение

. Основные фонды предприятия

.1 Понятие основных фондов предприятия

.2 Состав и структура основных фондов предприятия

.3 Методы оценки основных фондов

.4 Система показателей, характеризующих основные фонды

.5 Использование основных фондов

. Анализ основных фондов и оценка их использования

в Шахунском предприятии «Автотранс»

.1 Краткая характеристика предприятия

.2 Количественный анализ основных фондов предприятия

.3 Анализ использования основных средств в МУП «Автотранс»

Заключение

Список используемой литературы

Введение

Успешное функционирование

предприятия во многом определяется эффективностью использования всех факторов

производства и в первую очередь основных фондов.

Сущность основных фондов можно

охарактеризовать следующим образом:

они вещественно воплощены в

средствах труда;

их стоимость по частям переносится

на продукцию;

они сохраняют натуральную форму

длительное время по мере износа;

возмещаются на основе

амортизационных отчислений по истечении срока службы.

Прибыль предприятия находится в

прямой зависимости от использования основных фондов: последние могут

использоваться интенсивно, но приносить низкую прибыль, и наоборот эффективное

их использование может принести высокую прибыль. Задача экономиста - найти

оптимальный режим использования основных фондов. Кроме того, по мере

использования основные фонды изнашиваются. Вторая задача экономиста - на

основании данных, получаемых от технического персонала, определить, когда именно

произвести замену того или иного оборудования.

Из этих двух задач вытекает

актуальность темы исследования - управление основными фондами есть одна из

наиболее важных задач экономиста предприятия.

Мы выберем в качестве объекта

исследования общество с ограниченной ответственностью «Автотранс».

Целью исследования является анализ

основных фондов в МУП «Автотранс».

Исходя из цели, в курсовой работе

поставлены следующие задачи:

рассмотреть понятие основных фондов

предприятия;

изучить состав, структуру, степень износа

и обновления основных фондов предприятия;

проанализировать экономическую

характеристику организации;

провести анализ, состава, структуры

и эффективности использования основных производственных фондов МУП «Автотранс»;

разработать и экономически обосновать

внедрения мероприятий по совершенствованию использования основных

производственных фондов на МУП «Автотранс».

При написании курсовой работы

использовались законодательно-нормативные акты, труды российских ученых в

области теории и практики анализа формирования и использования основных фондов

предприятия, данные периодической печати, информация о деятельности МУП

«Автотранс».

1. Основные фонды предприятия.

.1 Понятие основных фондов

предприятия

Основные фонды являются наиболее

значимой частью имущества предприятия и его внеоборотных активов.

Следует различать понятия «основной

капитал», «основные фонды» и «основные средства».

Основной капитал представляет собой

важнейшую и значимую часть национального богатства страны и характеризует

материальную базу, технический уровень производства. В финансовой отчетности

основной капитал отражается как основные средства.

Основные средства - это средства

труда, которые неоднократно участвуют в производственном процессе, сохраняя при

этом свою натуральную форму, а их стоимость переносится в производственную

продукцию частями по мере изнашивания.

Согласно п 1. ст. 257 Налогового

кодекса РФ под основными средствами понимается часть имущества со сроком

полезного использования, превышающим 12 месяцев, применяемая в качестве средств

труда для производства и реализации товаров (выполнения работ, оказания услуг)

или управления организацией.

По материально-вещественному составу

основной капитал представляет собой основные фонды.

Роль основных средств в процессе

труда определяется тем, что в своей совокупности они образуют

производственно-техническую базу (а в торговле - материально-техническую базу)

и определяют производственную мощь предприятия.

На предприятиях применяется единая

типовая классификация основных средств, в соответствии с которой эти средства

группируют по отраслевому признаку, назначению, видам, принадлежности и

использованию.

Группировка основных средств по

отраслевому признаку (торговля, промышленность и т.п.) позволяет получить

информацию об их стоимости в каждой отрасли, изучить особенности структуры и

т.п.

В зависимости от назначения в

производственно-хозяйственной деятельности основные средства подразделяются на

2 группы:

) производственные основные фонды,

непосредственно участвующие в процессе производства (машины, станки, аппараты,

инструменты, здания основных и вспомогательных цехов, транспортные средства и

т.п.);

) непроизводственные основные фонды,

которые имеют косвенное отношение к производству и выполняют вспомогательную

функцию - создания благоприятных условий по организации производства (объекты

общественного питания, лечебные учреждения, жилой фонд, базы и дома отдыха,

подсобные хозяйства и т.п., находящиеся на балансе предприятия).

.2 Состав и структура основных

фондов предприятия

Состав основных производственных

фондов образует в совокупности - структуру фондов.

В зависимости от специфических

особенностей участия в процессе производства основные фонды подразделяются на

активные, т. е. средства труда, непосредственно участвующие в создании продукта

(машины, оборудование, транспортные средства, приборы, инвентарь и др.) и

пассивные, т.е. создающие условия для процесса производства. К пассивной части

фондов, как правило, относят 2 группы: здания и сооружения.

Чем выше доля активной части фондов,

тем большими возможностями располагает предприятие по увеличению выпуска

продукции. Деление основных фондов на активную и пассивную части в значительной

мере условно. Нередко совершенствование производства заключается в увеличении

стоимости сооружений или передаточных устройств, что приводит к прогрессивным

изменениям в технологическом процессе. Во многих отраслях промышленности

(нефтедобыча, газодобыча и др.) сооружения и передаточные устройства являются

наиболее активной частью фондов.

Важнейшими факторами, влияющими на

структуру основных производственных фондов, являются: 1) характер выпускаемой

продукции; 2) объем выпуска продукции; 3) уровень механизации и автоматизации;

4) уровень специализации и кооперирования; 5) климатические и географические

условия расположения предприятий.

Первый фактор влияет на величину и

стоимость зданий, долю транспортных средств и передаточных устройств. Чем

больше объем выпуска продукции (второй фактор), тем выше удельный вес

специальных прогрессивных рабочих машин и оборудования. Такая же картина

характерна и в отношении влияния на структуру фондов третьего и четвертого

факторов. От климатических условий зависит доля зданий, сооружений.

Для управления основным капиталом на

всех уровнях хозяйствования первостепенное значение имеет функционально-видовая

группировка средств труда.

В соответствии с Общероссийским

классификатором основные фонды подразделяются на:

. Здания (архитектурно-строительные

объекты) назначением которых является обеспечение условий для нормальной

работы, проживания, социально-культурного обслуживания населения и хранения

товарно-материальных ценностей.

. Сооружения. К ним относятся

инженерно-строительные объекты, основное назначение которых - обеспечить

надлежащие условия для осуществления для осуществления процесса производства

путем выполнения необходимых технических функций (водоподъемная станция, мост,

нефтяная скважина и пр.).

. Рабочие и силовые машины и

оборудование.

. Измерительные (дозаторы,

амперметры и пр.) и регулирующие (локальные установки, радиомаяки и др.)

приборы и устройства предназначены для измерителей (диаметра, толщины, площади,

веса и др.) и регулирования производственных процессов ручным или

автоматическим способом.

. Вычислительная техника и

оргтехника служат для различного рода вычислений в пределах заданного

алгоритма, способствуя ускорению производственного процесса или

совершенствованию управления (ЭВМ, клавишные вычислительные машины и др.).

. Транспортные средства. Данная

группа объединяет все виды средств передвижения людей и грузов (автомобили,

суда, магистральные трубопроводы для транспортировки жидких и газообразных

веществ от поставщика к местам их потребления и пр.).

. Инструмент. Группа объединяет

механизированные и немеханизированные орудия труда общего назначения, а также

прикрепляемые к машинам предметы, предназначенные для обработки

производственных запасов. Такой инструмент должен иметь срок службы свыше

одного года. К видам имущества данной группы относятся электровибраторы,

вольтметры цифровые и пр.

. Производственный и хозяйственный

инвентарь и принадлежности. Это предметы производственного назначения (рабочие

столы, верстаки, светокопировальные рамы и др.), предназначенные для облегчения

выполнения отдельных производственных операций.

. Рабочий, продуктивный и племенной

скот объединяет животных, используемых в качестве рабочей тяговой силы (волы,

верблюды, лошади и др.), для получения продукции или способствующие ее

получению (коровы, быки - производители, свиноматки, хряки и пр.).

. Многолетние насаждения -

культурные посадки различных видов многолетних плодово-ягодных, озеленительных

декоративных и иных насаждений. В аналитическом учете молодые насаждения всех

видов учитываются отдельно от насаждений в плодоносящем возрасте.

. Капитальные вложения в коренное

улучшение земель (осушительные, оросительные и другие мелиоративные работы) не

связанные с созданием сооружений и учитываются как затраты инвентарного

характера.

. Капитальные вложения в

арендованные объекты основных средств. Такие вложения предусматривают

осуществление арендатором различных работ капитального характера, связанных с

модернизацией, реконструкцией отдельных объектов, принятых в эксплуатацию

организацией, как правило, на условиях долгосрочной аренды.

. Земельные участки. Они принимаются

на баланс в результате приватизации отдельных предприятий, а также в процессе

купли-продажи в соответствии с законодательством отдельных субъектов Российской

Федерации (Саратовской области и др.).

. Объекты природопользования (вода,

недра и другие природные ресурсы). Эти объекты учитываются предприятиями,

находящимися в федеральной собственности.

. Прочие основные средства. Данная

группа объединяет основные средства, которые не вошли в предыдущие группы. Она

представлена экспонатами музеев и животного мира, библиотечными фондами

(независимо от стоимости отдельных экземпляров книг), а также имуществом

(белье, одежда, обувь и пр.), учитываемым в составе основных средств бюджетных

учреждений.

По принадлежности основные средства

подразделяются на: собственные, арендованные и объекты, находящиеся у

организации в оперативном управлении или хозяйственном ведении.

По признаку использования - на

находящиеся в эксплуатации (действующие), в реконструкции и техническом

перевооружении, в резерве (запасе) и на консервации.

Такое деление позволяет правильно

исчислить величину амортизации.

.3 Методы оценки основных фондов

Так как основные фонды функционируют

длительное время и снашиваются по частям, то в каждый конкретный момент времени

любой их элемент может иметь несколько денежных оценок. Вообще, основные фонды

в процессе производства выступают в натуральной и стоимостной формах.

Натуральная форма - учет средств, необходимых для определения технического

состава фондов, производственной мощности предприятия, степени использования

оборудования. Натуральные показатели содержатся в паспортах предприятий,

включающих характеристику и число отдельных объектов. Стоимостная форма -

оценка основных фондов, необходимая для определения их общего объема, динамики,

структуры, величины стоимости, переносимой на стоимость годового продукта.

Рассмотрим подробнее методы оценки основных фондов.

. Балансовая стоимость. Оценка

основных фондов по данной стоимости учитывает их момент постановки на учет в

бухгалтерском балансе. Она представляет собой смешанную оценку основных фондов,

так как часть объектов числится на балансах по восстановительной стоимости на

момент последней переоценки, а основные фонды, введенные в последующий период,

учитываются по первоначальной стоимости (стоимости приобретения);

. Первоначальная стоимость (ПС). Это

балансовая фактическая стоимость основных фондов на момент их ввода в

эксплуатацию;

. Полная первоначальная стоимость

(ППС). Это стоимость, по которой фонды передаются на баланс предприятия. В неё

входит стоимость и затраты по приобретению, транспортировке, хранению и

монтажу;

. Остаточная первоначальная

стоимость (ОПС). ОПС=ППС - амортизация;

. Первоначальная стоимость за

вычетом износа = ПС - амортизация;

. Восстановительная стоимость (ВС).

Это расчетные затраты на восстановление в современных условиях точной копии

основных фондов с использованием аналогичных материалов и сохранением всех

эксплуатационных параметров;

. Полная восстановительная стоимость

(ПВС). Это сумма денежных средств, которую надо было бы потратить на

приобретение имеющихся основных фондов в их первоначальном виде по действующим

в данный момент ценам;

. Остаточная восстановительная

стоимость (ОВС). ОВС=ПВС - амортизация;

. Восстановительная стоимость за

вычетом износа = ВС - амортизация;

. Ликвидационная стоимость. Это

стоимость реализации изношенных и снятых с производства основных фондов.

Денежное выражение физического и

морального износа основных фондов называется в статистике амортизацией. Она

характеризует ту часть стоимости основных производственных фондов, которую они

теряют в процессе производства и переносят на производимый продукт. Снашивание

фондов определяется через амортизационные отчисления, включаемые в

себестоимость продукции. По мере реализации продукции денежные суммы,

соответствующие снашиванию основных фондов, накапливаются в так называемом

амортизационном фонде, назначением которого является обеспечение полного

восстановления выбывших основных фондов. Годовая сумма амортизационных

отчислений (А) определяется по формуле:

, (1)

, (1)

основной фонд анализ

использование

где Фполн - полная

первоначальная стоимость основных фондов; Фл - это ликвидационная стоимость; КР

- общая сумма предполагаемых затрат на капитальный ремонт ив течение

амортизационного периода; Т - продолжительность амортизационного периода в

годах.

Годовая норма

амортизации (Na):

, (2)

, (2)

где А - годовая сумма

амортизации; Фполн - полная первоначальная стоимость основных фондов.

Задачи статистики

основных фондов - определение объема, состава и динамики основных фондов,

характеристика их состояния, движения и использования.

.4 Система показателей,

характеризующих основные фонды

Наиболее полное

представление о наличии и динамике основных фондов даёт баланс основных фондов.

Такой баланс наряду с

данными о наличии фондов на начало, и конец отчетного периода содержит данные

об их поступлении из различных источников и выбытии по различным причинам

(из-за ветхости и износа, реализации объекта другому юридическому или физическому

лицу, безвозмездной передачи).

Существует два вида

баланса основных фондов: по полной стоимости, то есть

ОФк = ОФн + Введ - Выб

(стоимость введенных

основных фондов) - (стоимость выбывших основных фондов), и по остаточной

стоимости, то есть

ОФк (с учётом износа) =

ОФн + В - Выб.+ КРМ

(КРМ - затраты на

капитальный ремонт и модернизацию).

По данным о наличии,

износе и движении основных средств рассчитывают показатели, имеющие значение

для оценки производственного потенциала предприятия.

В статистике

рассчитывают следующие показатели, характеризующие состояние и движение

основных фондов:

Коэффициент обновления

рассчитывают как отношение стоимости новых основных фондов, введенных в

эксплуатацию в течение данного периода (Фвв), к стоимости основных фондов на

конец периода (Фк):

.

.

Коэффициент выбытия

рассчитывается как отношение основных фондов, выбывших в данном периоде из

эксплуатации по ветхости и износу (Фвыб), к стоимости основных фондов на начало

периода (Фн):

.

.

Коэффициент износа есть

отношение начисленного износа в денежном выражении (И) к стоимости основных

фондов на начало или конец периода (Фп):

.

.

Коэффициент годности

есть отношение остаточной стоимости (Фо) к стоимости основных фондов на начало

или конец периода (Фп):

.

.

Но для предприятия важно

определить, не насколько изношены фонды, а каким образом они используются. Для

этого выработаны методики использования основных фондов, в которых

рассчитываются определенные показатели. По этим показателям можно сделать

выводы об эффективности использования основных фондов. Разберем, каким образом

рассчитываются эти показатели.

.5 Показатели

использования основных фондов

Все показатели

использования О.Ф. могут быть объединены в три группы:

показатели экстенсивного

использования О.Ф., отражающие уровень использования их по времени

показатели интенсивного

использования О.Ф., отражающие уровень их использования по мощности

(производительности)

показатели интегрального

использования, учитывающие совокупное влияние всех факторов.

К первой группе

показателей относятся:

коэффициент

экстенсивного использования оборудования,

коэффициент сменности

оборудования,

коэффициент загрузки

оборудования,

коэффициент сменного

режима времени работы оборудования.

Эффективность основных

фондов в промышленности определяется натуральными и стоимостными показателями.

Перечислим общие

натуральные показатели. Это:

коэффициент стоимости

работы оборудования;

показатели загрузки

оборудования;

коэффициенты

использования фонда рабочего времени, использование оборудования по машинному и

вспомогательному времени.

Частные натуральные

показатели дают одностороннюю характеристику эффективности основных фондов,

поэтому прибегают к стоимостным показателям:

фондоотдача;

фондоемкость;

фондовооруженность;

Фондоотдача

(ФО)представляет отношение количества выпущенной продукции или выручки от

реализации продукции в данном периоде (В) к средней стоимости основных

производственных фондов или их активной части в данном периоде ( ):

):

или

или  .

.

Фондоемкость -

показатель, обратный фондоотдаче.

Частные показатели

использования основных производственных фондов рассчитываются по отдельным их

видам (зданиям, машинам, оборудованию и др.). Частными показателями

использования машин и оборудования являются коэффициенты экстенсивного,

интенсивного и интегрального использования.

Коэффициент

экстенсивного использования оборудования представляет отношение фактического

времени работы оборудования (Тф) в данном периоде к календарному или плановому

времени (Тп):

.

.

Коэффициент интенсивного

использования оборудования есть отношение фактической производительности в

единицу рабочего времени (Пф) к ее нормативной или плановой величине (Пп):

.

.

Коэффициент

интегрального использования оборудования представляет произведение двух

названных выше коэффициентов:

.

.

Специальные показатели

использования основных фондов рассчитываются с учетом его специфических

особенностей в отдельных отраслях. Так, использование торговых и складских

помещений предприятия характеризуют следующие показатели.

Показатели использования

торговой площади:

розничный товарооборот

на 1 м2 торговой площади - отношение выручки от реализации товаров, услуг к

торговой площади;

коэффициент установочной

площади - отношение установочной площади к площади торгового зала. Очень низкое

значение коэффициента говорит о нерациональном использовании торговой площади

из-за небольшого количества оборудования. Значение коэффициента более 0,35

сигнализирует о недостаточной ширине проходов между оборудованием, создающей

препятствия для свободного перемещения, что ведет к неудобствам для

покупателей;

Показатели использования

складской площади:

емкость склада,

зависящая от суточного объема и принятого срока хранения грузов:

,

,

где Еск - емкость

склада;сут - суточный объем хранения грузов, тонн;

Тхр - срок хранения

грузов, дни;

нагрузка на 1 м2 площади

складского помещения, определяемая по формуле:

P = h×f,

где h - высота

складирования груза (высота штабеля), м;- объемный вес груза, т/м3;

пропускная способность

склад. Зависит от величины емкости склада (Еск) и коэффициента оборачиваемости

грузов на складе (Коб):

ПС= Еск×Kоб.;

коэффициент

использования складской площади. Представляет отношение фактической площади

складирования к рабочей площади склада;

грузонапряженность 1 м2

основной площади склада. Характеризует интенсивность использования складской

площади и определяется как отношение объема переработанного груза к основной

площади склада.

Показатели использования

автотранспорта:

Показатели использования

автотранспорта:

коэффициент

использования грузоподъемности автотранспорта - отношение массы перевезенного

груза за одну поездку к номинальной грузоподъемности автомобиля;

суточная

производительность автомобиля (СП) определяется по формуле:

- полезное время работы

автомобиля, час;- грузоподъемность автомобиля, т;- коэффициент использования

грузоподъемности автомобиля;- длина рейса (от места погрузки до места выгрузки

и обратно), км;- техническая скорость движения автомобиля, км/час;- время

простоев под погрузкой и разгрузкой, час.

Формулы этой подглавы мы

применим при оценке использования основных фондов предприятия «Автотранс». Но

прежде чем, приступить к анализу деятельности предприятия, отметим определенные

недостатки вышеназванных показателей.

Величина основных фондов

предприятий относительно стабильна. Процесс их обновления, мало зависящий от

предприятий, протекает медленно. Объем производимой продукции определяется не

только и не столько степенью использования фондов, сколько другими факторами:

ресурсами сырья и материалов, рабочей силы и т. д., учитываемыми в планировании

производственной программы. Показатель фондоотдачи не является инструментом

непосредственного регулирования вложений в фонды и степени их использования. Он

не включен в число утверждаемых плановых заданий и не связан с системой

стимулов, как не связан и с затратами на эксплуатацию основных фондов,

изменение которых заметно влияет на динамику эффективности.

Показатель

материалоемкости продукции весьма важен. Однако полная материалоемкость изделий

не исчисляется ввиду большой трудоемкости и условности результатов расчетов.

Показатели прямых материальных затрат, имеющиеся в калькуляциях и отчетности,

слабо связаны с нормами расхода ресурсов. При этом кормы определяются только в

натуральных показателях, что неравнозначно экономии в стоимостном выражении,

так как количественное снижение расхода одних видов материалов частично

достигается за счет расширения применения Других, а также путем использования

материалов более высокого качества. Показатель материалоемкости не утверждается

в плане, и его практическое значение остается ограниченным.

Более активную роль

выполняет показатель производительности труда, являющийся одним из основных в

действующей системе оценки и стимулирования работы объединений и предприятий.

Теперь он дополняется нормативом заработной платы на 1 руб. продукции, чем в

принципе решается задача обеспечения планируемого соотношения между затратами

труда и расходами на его оплату. Необходимо, однако, иметь в виду, что

последние в промышленности в среднем составляют лишь 14% издержек производства.

При всей важности сбережения живого труда только этого все же мало для

повышения общей эффективности.

Воздействие на рост

эффективности через систему частных показателей (фондоемкость,

материалоемкость, производительность труда) недостаточно, поскольку различные

виды ресурсов в известных пределах взаимозаменяемы. Такая замена происходит при

вытеснении ручного труда машинным, изменении межзаводской специализации и

кооперирования, централизации выполнения отдельных функций и т. д. К тому же

названные показатели не отражают полной величины потребления ресурсов, так как

в условиях углубляющейся специализации производственного аппарата и

дифференциации функций отдельных звеньев все более широкое распространение

получают различные формы специализированного обслуживания (транспорт, связь,

ремонтные работы и т.п.), вследствие чего растут комплексные денежные затраты.

2. Анализ основных

фондов и оценка их использования в Шахунском предприятии Автотранс

.1 Краткая

характеристика предприятия

В данной работе мы

рассмотрим эффективность использования основных фондов в Муниципальном

унитарном предеприятии (МУП) «Автотранс», зарегистрированного в г. Шахунья, ул.

Яранское шоссе 10в.

Автотранспортное

предприятие г. Шахунья Нижегородской области создано в 1980 году. С 1 июля 2003

года в связи с принятием ФЗ РФ от 14.11.2002 года № 161-ФЗ «О государственных и

муниципальных унитарных предприятиях» реорганизовано в филиал Шахунское

пассажирское автотранспорное предприятие (Шахунское ПАП) Государственного

Предприятия Нижегородской области «Нижегородский пассажирский автомобильный

транспорт». В 2012 году по решению правительства области государственное

предприятие «Нижегородский пассажирский автомобильный транспорт» было передано

в собственность муниципалитетов (с выкупом основных фондов) [7], так что

«Автотранс»в настоящее время является муниципальной собственностью. Отметим то,

что реорганизация происходила с условием выкупа основных фондов. А так как у

Шахунского муниципалитета величина средств ограничена, то в ближайшее время

ожидать вложений со стороны местных властей предприятию не стоит ожидать.

Основные предприятия

автодорожного комплекса округа

|

Наименование организации

|

Вид деятельности

|

|

Численность, чел.

|

|

МУП Автотранс

|

автопредприятие

|

|

64

|

|

Автотранс (пригородные маршруты)

|

автопредприятие

|

|

93

|

|

ЗАО ДРСП

|

ремонт и содержание автодорог

|

|

65

|

|

ООО ДСК «Гранит»

|

ремонт и содержание автодорог

|

|

41

|

|

ООО ДСК «Вираж»

|

ремонт и содержание автодорог

|

|

10

|

|

ООО "Горизонтстройсервис"

|

автосервис

|

|

10

|

Имущество предприятия находится в

собственности городского округа г. Шахунья, Нижегородской области, является

неделимым, отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие возглавляет генеральный

директор, назначенный на эту должность после проведения конкурса. В своей

деятельности руководствуется Уставом.

Адрес МУП «Автотранс»:

, г. Шахунья, Нижегородской области

ул. Яранское шоссе, 1Ов

В соответствии с предметом

деятельности основными задачами автопредприятия являются:

перевозка пассажиров

транспортом общего пользования, маршрутными такси и коммерческим транспортом на

городских, пригородных, междугородных маршрутах;

оказание автотранспортных

услуг предприятиям и населению по разовым заказам;

оказание услуг по ремонту и

техническому обслуживанию автомобилей по заявкам граждан и организаций;

организация работы платных

автостоянок, гаража;

услуги предприятиям и

населению по ремонту и техническому

обслуживанию узлов и агрегатов.

«Автотранс»не вправе осуществлять

виды деятельности, не предусмотренные Положением о филиале.

«Автотранс»относится к 3 группе

предприятий по условным единицам из 5.

Директор предприятия утверждает

штатное расписание, положения по оплате труда и материальном стимулировании по

согласованию с объединением.

«Автотранс»имеет на своем балансе 1

административное здание, гараж, ремонтные мастерские, склад запчастей, 44

автобуса, которыми обслуживает 5 городских, 22 пригородных и 5 междугородных

маршрутов Шахунского и Тоншаевского районов. Рабочий штат МУП «Автотранс»

состоит из 184 человек.

Таблица 2.1 Структура парка

«Автотранса»

|

Марка

|

Количество единиц

|

%

|

|

Паз-3205

|

28

|

63,6

|

|

ЛАЗ-695,699,697

|

10

|

22,6

|

|

ЛИАЗ-677

|

2

|

4,6

|

|

Сетра, Икарус

|

2

|

4,6

|

|

Газель

|

2

|

4,6

|

|

Итого:

|

44

|

100

|

Общий объем доходов

автотранспортного предприятия определяется как сумма доходов от перевозок,

которые исчисляются отдельно по каждому виду перевозок. Данные по выручке

приведены в таблице 2.2. (данные взяты из отчета о прибылях и убытках).

Таблица 2.2 Выручка предприятия за

исследуемый период

|

Работы, услуги

|

2010 г.

|

2011 г.

|

2012 г.

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

Городские перевозки

|

617

|

6,6

|

792

|

5,1

|

944

|

5,9

|

|

Пригородные перевозки

|

5228

|

56,5

|

11131

|

71,6

|

11211

|

70,2

|

|

Междугородные перевозки

|

2684

|

29,0

|

2909

|

18,7

|

3190

|

20,0

|

|

Заказные перевозки

|

732

|

7,9

|

707

|

4,6

|

625

|

3,9

|

|

Итого:

|

9261

|

100

|

15539

|

100

|

15970

|

100

|

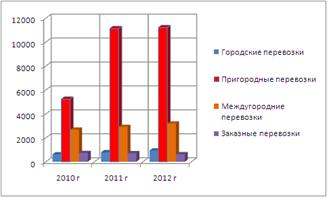

Данные проиллюстрированы для

наглядности диаграммой.

Рис. 1. Данные по выручке

предприятия от разных видов предоставляемых услуг

Наибольший удельный вес в структуре

выручки занимают пригородные перевозки - 70,2 % в 2012 году и она увеличилась

на 13,7 % или 5983 тыс. руб. к уровню 2010 года. Удельный вес выручки от

междугородных перевозок уменьшившись в 2011 году на 10,3 %, в 2012 году

увеличился на 1,3 %. Удельный вес выручки от заказных перевозок снизился в 2012

году на 4 %. Всего выручка по предприятию увеличилась в 2012 году на 6709 тыс.

руб.

.2 Количественный анализ основных

фондов предприятия

Проведем анализ основных фондов за

исследуемый период 2010 - 2012 годы.

Данные по структуре актива баланса

даны в таблицах 2.3. и 2.4.

Таблица 2.3. Динамика структуры

активной части баланса предприятия.

|

Статьи баланса

|

2010 г.

|

2011 г.

|

2012 г.

|

2012 г. в % к 2010

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

|

Актив, всего

|

8901

|

100

|

9474

|

100

|

10144

|

100

|

114,0

|

|

В т.ч. внеоборотные активы

|

6988

|

78,5

|

8276

|

87,4

|

9004

|

88,8

|

128,8

|

|

из них: основные средства

|

6134

|

68,9

|

6460

|

68,2

|

7188

|

70,9

|

117,2

|

|

оборотные активы

|

1913

|

21,5

|

1198

|

12,6

|

1140

|

11,2

|

84,9

|

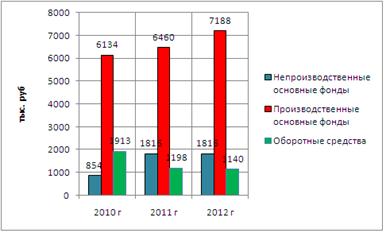

Рис. 2. Динамика структуры актива

баланса «Автотранса»

Общая стоимость имущества МУП

«Автотранс» увеличилась на 14 %, в том числе внеоборотные активы увеличились на

28,8 %, а оборотные активы снизились на 5,1 %.

Основные средства занимают большой

удельный вес - 88 % в 2012 году. Это объясняется специализацией предприятия -

оборотные средства на данном предприятии в большом объеме не требуются. Но что

является положительным в динамике структуры предприятия - растет доля производственных

фондов в общей стоимости основных фондов.

Эффективность использования основных

средств зависит от их технического состояния, степени обновления и износа, и

прежде всего от технического состояния транспортных средств. (Таблица 2.4)

Таблица 2.4 Динамика показателей

имущественного положения МУП «Автотранс», %

|

Показатели

|

2010 г.

|

2011 г.

|

|

Доля основных средств

|

68,9

|

68,2

|

|

Доля активной части основных средств

|

59,7

|

61,8

|

|

Коэффициент износа основных средств

|

48,8

|

50,1

|

|

Коэффициент износа активной части основных средств

|

64,6

|

65,6

|

51,2

|

49,9

|

|

Коэффициент годности активной части основных средств

|

35,4

|

34,4

|

|

Коэффициент обновления основных средств

|

4,5

|

6,4

|

|

Коэффициент выбытия основных средств

|

2,5

|

1,7

|

Для расчета коэффициентов применим

формулы (1)- (7) главы I. Для вычисления фондоотдачи и фондовооруженности

потребуются данные по выручке предприятия. Эти данные приведены с таблицах 2.5.

и 2.6 соответственно.

Таблица 2.5 Динамика численности МУП

«Автотранс»

|

2010 г.

|

2011 г.

|

2012 г

|

|

план

|

факт

|

%

|

план

|

факт

|

%

|

план

|

факт

|

%

|

|

Водители

|

81

|

81

|

100,0

|

78

|

80

|

102,3

|

78

|

79

|

101,3

|

|

Кондукторы

|

23

|

24

|

104,3

|

23

|

23

|

100,0

|

23

|

21

|

91,3

|

|

Ремонтные рабочие

|

18

|

17

|

94,4

|

23

|

15

|

65,2

|

26

|

19

|

73,1

|

|

Вспомогательные рабочие

|

39

|

38

|

97,4

|

39

|

39

|

100,0

|

39

|

40

|

102,6

|

|

Служащие

|

26

|

26

|

100,0

|

27

|

27

|

100,0

|

25

|

25

|

100,0

|

|

Итого:

|

187

|

186

|

99,5

|

188

|

184

|

97,9

|

188

|

184

|

97,9

|

Вычисленные по формулам (1)-(7)

технико-экономические показатели приведены ниже. (Таблица 2.6.).

Таблица 2.6 Коэффициенты

использования основных средств

|

Показатели

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Коэффициент использования транспортных средств

|

0,723

|

0,686

|

0,679

|

|

Коэффициент экстенсивного использования основных средств

|

0,917

|

0,885

|

0,888

|

|

Коэффициент интенсивного использования основных средств

|

1,029

|

1,034

|

1,019

|

|

Коэффициент интегрального использования основных средств

|

0,944

|

0,915

|

0,905

|

|

Фондообеспеченность на 1 автобус, тыс. руб.

|

264,31

|

279,79

|

290,18

|

|

Фондоотдача на 100 руб. основных средств, руб.

|

79,09

|

126,03

|

124,79

|

|

Фондоемкость на 100 руб. основных средств, руб.

|

126,43

|

79,35

|

80,13

|

|

Фондовооруженность, тыс. руб.

|

49,79

|

84,45

|

86,79

|

2.3 Анализ использования основных

средств в МУП «Автотранс»

Отметим, что эффективность

использования основных средств на предприятии определяется его спецификой.

Прибыль предприятию приносят пассажироперевозки, которые могут быть

организованы лишь при наличии транспортных средств. Соответственно, от наличия

транспортных средств, их состояния и их (стоимостной) доли в общем объеме

основных средств зависит конечная эффективность использования самих основных

средств. Эта часть главы будет посвящена анализу, как сказываются вышеуказанные

факторы на использование основных средств.

Несомненно, рост доли

производственных основных фондов в стоимости внеоборотных активов есть

положительный фактор. Но насколько эффективно используются производственные

фонды? Для этого рассмотрим динамику коэффициентов использования внеоборотных

активов.

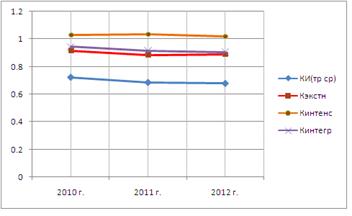

Рис. 3. Динамика коэффициентов

использования основных производственных фондов предприятия

На рисунке:

КИ(тр ср) - Коэффициент

использования транспортных средств,

Кэкстен - Коэффициент экстенсивного

использования основных средств,

Кинтенс - Коэффициент интенсивного

использования основных средств,

Кинтегр - Коэффициент интегрального

использования основных средств,

Коэффициент использования

транспортных средств показывает, что транспортные средства в предприятии

используются лишь на 67,9 % в 2012 году, что на 4,4 % ниже 2010 года.

Коэффициент экстенсивного

использования позволяет выявить резервы улучшения использования подвижного

состава во времени. Так, календарный фонд времени подвижного состава в 2012

году используется на 88,8 %, т.е. каждый автобус в среднем простаивает 11,2 %

суточного времени, и это на 2,9 % ухудшило показатели 2010 года.

Эффективность использования

внеоборотных активов по их производительности свидетельствует о снижении их

использования на 1 %, что в конечном итоге характеризует ухудшение

эффективности использования основных производственных фондов во времени с учетом

их производительности в 2012 году к уровню 2010 года на 3,9

%.(0,944-0,905x100).

Рис. 4 показана динамика

коэффициентов износа и годности основных средств.

- Кизн о.с. - Коэффициент износа

основных средств,

Киз акт части о.с. - Коэффициент

износа активной части основных средств,

Кгодн о.о. - Коэффициент годности

основных средств,

Кгодн акт.части о.с. - Коэффициент

годности активной части основных средств,

Высокий процент износа основных

средств 45,5 %, в том числе 56,0 % износа активной части внеоборотных активов

свидетельствует о том, что они давно не обновлялись, хотя коэффициент

обновления в 2012 году увеличился вдвое, а коэффициент выбытия увеличился на

3,6 %. Улучшение обеспеченности и эффективного использования внеоборотных

активов достигается за счет повышения производительности автомобильного парка.

Фондообеспеченность на 1 автобус

увеличилась за анализируемый период на 25,87 тыс.руб. В 2012 году 124,79 руб.

выручки от работ услуг приходится на 100 руб. стоимости внеоборотных активов и

это на 45,70 руб. выше 2010 года; 80,13 руб. основных средств использовались

для получения продукции стоимостью в 100 руб.

Увеличение внеоборотных активов

способствует повышению фондовооруженности труда, то есть увеличению количества

основных производственных фондов, приходящихся на 1 руб., а следовательно

повышению темпов роста производительности труда, снижению себестоимости

перевозок, повышению эффективности производства. В 2012 году фондовооруженность

по сравнению 2010 годом увеличилась на 74,3 %.

Заключение

Подведем итоги нашего рассмотрения.

В первой части работы были изучены

вопросы, связанные с определением внеоборотных активов, их классификацией и

методикой анализа использования.

Так, было дано определение основных

средств как часть производственных фондов, которая участвует в процессе

производства длительное время, сохраняя при этом свою натуральную форму, а их

стоимость переносится на изготовляемый продукт постепенно, по частям, по мере

использования. Основные средства делятся на производственные и

непроизводственные. К основным производственным средствам относят средства,

которые непосредственно участвуют в производственном процессе, а к

непроизводственным- те основные средства, которые создают условия для жизни работников.

Особое внимание уделяется делению основных средств на активную и пассивную

часть. Увеличение доли активной части основных средств способствует повышению

показателей выпуска продукции и экономической эффективности деятельности

предприятия.

Во второй части данной курсовой

работы был рассмотрен анализ использования внеоборотных активов (основных

средств) на конкретном предприятии, а именно, был произведён анализ основных

фондов предприятия МУП «Автотранс» в г. Шахунья. Предприятие обладает той спецификой,

что по характеру своей деятельности оно обязано иметь большую долю основных

фондов в активе баланса. Это позволяет более качественно исследовать, насколько

эффективно использовались основные фонды в 2010-2012 годах.

Отметим, что вторая специфика предприятия

в том, что это муниципальное предприятие, то есть кризис, начавшийся в 2009

году, коснулся предприятия в меньшей степени. Однако то, что это предприятие -

муниципальное, создает определенные ограничения на его деятельность.

Предприятие ограничено в средствах и так как часть пассажирских перевозок -

убыточны (из-за льгот клиентов), то предприятие зависит от финансирования со

стороны администрации города (городского округа г. Шахунья). Согласно объем

платных услуг, оказываемых населению округа, в 2011 году составил 7355,27

рублей на душу населения. В структуре объема платных услуг 88,8 % приходится на

жилищно-коммунальные услуги и услуги транспорта, т.е. преобладают услуги,

носящие обязательный характер. Из них коммунальные составляют 66,3%, транспортные

- 11,1%, услуги жилищного хозяйства - 11,4%. Следовательно, предприятие зависит

от дотаций со стороны администрации.

Для такого предприятия управление

внеоборотными активами сводится к эффективности использования освновных фондов.

Впрочем, это типично для подавляющего числа предприятий как Шахуньи, так и

Нижегородской области.

Анализ использования основных

средств был произведен за три года - 2010, 2011 и 2012. Главным показателем

использования основных средств является показатель фондоотдачи. Так, показатель

фондоотдачи в 2010 году составил 79 руб на 100 руб о.с., а в 2012 - 125 руб на

100 руб о.с. Выручка выросла за счет экстенсивного использования оборудования.

Отрицательное влияние оказали увеличение целодневных простоев, внутрисменных

простоев и уменьшение коэффициента сменности. В курсовой работе е даны

рекомендации по улучшению эффективности использования основных производственных

фондов, но в принципе такие рекомендации могли бы быть сформулированы.

Использованная литература

1. Налоговый кодекс Россйской Федерации, Часть 1, от

31.07.1998 N 146-ФЗ, (действующая редакция от 01.10.2013), Гл. 18

. Генеральный план городского округа город Шахунья

Нижегородской области. Материалы по обоснованию проекта. // Администрация

округа г. Шахунья, 2012 г. 185 стр.

. Баканов М.И., Шеремет А.Д., Теория экономического

анализа, М: Финансы и статистика, 2001, 416 с.

. Зайцев, Н.Л. Экономика, организация и управление

предприятием. М.: Инфра-М, 2008. - 455 с.

. Звягинцева Ю.А., Титаренко В.В., Механизм и особенности

воспроизводства основных фондов на сельскохозяйственных предприятиях. //

. Журнал "Вестник Орловского государственного

аграрного университета". Выпуск № 4 / том 37 / 2012 c 121

. Михайлов О.В. Анализ резервов эффективности использования

основных средств в условиях кризиса. // Вестник Брянской государственной

сельскохозяйственной академии. Выпуск № 1 / 2009. стр 32.

. Савицкая Г.В. Анализ хозяйственной деятельности

предприятий ЛПК: Учебник. - 2-е изд., испр. - Мн.: Новое знание, 2004 - 687 с.

. Савицкая Г.В. Экономический анализ: Учебник.- М.: Новое

знание, 2005. 651 с.

. Сергеев И.В. «Экономика организации (предприятия)» - М.,

2013. с. 354-376.

. Степанов И.Г., Матиевич А.С. Систематизация пказателей

анализа воспроизводства основных фондов. //

. Журнал "Вестник Пермского университета. Серия:

Экономика". Выпуск № 1 / 2012 c 66.

. Чечевицына Л.Н., Чуев И.Н. Экономика фирмы: Учебное

пособие для студентов вузов / - Ростов н/Д: Феникс,. - 400 с. - 2006

. Экономика организаций (фирм): Учеб пособие //

И.В.Пичужкин. - М.:Юрайт - Издат, 2003. - 319с.

. Экономика предприятия (фирмы). Учебник/ под ред. Волкова

О.И. и Девяткина О.В. - М.: Инфра-М, 2012. - 448 с.

. Экономика предприятия: Учебник / Под ред. проф. И.А.

Сафронова. - М.: Юристъ, 2003. - 608 с.

. Экономика фирмы: Учеб. для вузов / Под ред.

В.Я.Горфинкеля, - М.: Юрайт, 2011. - 688с.