Доходы корпораций, их планирование и использование

Контрольная

работа

Доходы

корпораций, их планирование и использование

Содержание

реализация прибыль корпорация

рентабельность

1.

Выручка от реализации продукции, ее планирование и распределение

.

Доход (прибыль корпораций), ее планирование и распределение

.1

Источники формирования прибыли и ее функции

.2

Планирование прибыли

.

Рентабельность

Литература

. Выручка от реализации продукции, ее

планирование и распределение

Выручка - основной источник формирования

собственных финансовых ресурсов предприятия.

Имеется три основных направления ее

формирования:

) выручка от основной деятельности в виде

выручки от реализации продукции, работ и услуг;

) выручка от инвестиционной деятельности в виде

финансового результата от продажи внеоборотных активов, реализации ценных бумаг

других компаний;

) выручка от финансовой деятельности, включая

результат от размещения облигаций, акций предприятия.

Есть два метода отражения выручки от реализации:

) по отгрузке товаров, выполненных работ и услуг

по предъявлению покупателю расчетных документов (метод начисления);

) по методу оплаты - кассовый метод, т.е. когда

выручка поступает на расчетный счет и валютный счет.

При планировании выручки ориентируются на

конъюнктуру рынка, учитывая вероятность наступления событий и одновременно

вырабатывая модели поведения при изменении ситуации с реальными трудовыми и

финансовыми ресурсами.

При составлении планов по выручке от реализации

продукции необходимо учитывать инфляцию, оказывающую сильное влияние на

деятельность предприятия, т.е. необходимо предусматривать соответствующую

корректировку с учетом индекса роста инфляции, который прогнозируется органами

статистики и НБРК.

Для определения плановой выручки, необходимо

определить количество и ассортимент реализованной продукции, и уровень

реализационных цен (оптово-отпускные цены). Количество реализованной продукции

зависит от объема производства и размера переходящих остатков готовой продукции

на складе, в отгрузке и определяются по следующей формуле:

Р - объем реализованной продукции;

- остатки

нереализованной продукции на начало планового периода в оптово-отпускных ценах;

- остатки

нереализованной продукции на начало планового периода в оптово-отпускных ценах;

В - выручка от реализации продукции в плановом

году в оптово-отпускных ценах;

- остатки

нереализованной продукции на конец планируемого периода в оптово-отпускных

ценах.

- остатки

нереализованной продукции на конец планируемого периода в оптово-отпускных

ценах.

Ожидаемые остатки на начало планируемого года (),

включают четыре элемента:

1) готовая продукция на складе;

2) товары отгруженные, срок оплаты по

которым еще не наступил;

) товары отгруженные, но не оплаченные в

срок;

) товары на ответственном хранении у

покупателей.

На конец планируемого года остатки

нереализованной продукции включают:

1) готовая продукция на складе

2) товары отгруженные, срок оплаты по

которым еще не наступил

При формировании ценовой политики рекомендуется

соблюдать следующие принципы:

1) согласование данной политики с

конъюнктурой товарного рынка и особенностями выбранной политики (рыночной

стратегией);

2) сопряженность ценовой политики с общей

политикой управления прибылью и основными целями текущей деятельности;

) активная ценовая политика;

) комплексный подход к установлению

уровня цен на товары, в сочетании с высоким сервисным обслуживанием;

5) высокий динамизм ценовой политики;

6) и т.д.

Процесс непосредственной разработки ценовой

политики включает этапы:

1) выбор целей формирования ценовой

политики;

2) оценка сложившегося уровня цен;

) оценка особенностей и потенциала

товарного рынка;

) дифференциация ценовой политики в

разрезе вида продукции и издержек производства;

) выбор модели по построению цен на

отдельные виды продукции;

) разработка конкретного уровня цен на

товары и услуги;

) формирование методики современной

корректировки цен.

При определении цен на продукцию целесообразно

учитывать следующие факторы:

1) уровень потребительского спроса на эту

продукцию;

2) эластичность спроса, сложившегося на

рынке на данную продукцию;

) возможную реакцию на рынке на изменение

производства конкретного товара;

) меры государственного регулирования.

Для установления цен на продукцию используют

следующие методы:

1) расчет цен, исходя из себестоимости и

прибыли;

2) ориентацию на покупательский спрос на

продукцию;

) использование среднеотраслевых цен;

) ориентация на цены продукции,

выпускаемой конкурентами.

Западные корпорации используют пять основных

методов определения базовой цены:

1) метод полных издержек (переменные

издержки + постоянные издержки + прибыль);

2) метод себестоимости продукции;

) метод маржинальных (предельных)

издержек;

) метод доходности (рентабельности);

) система методов маркетинговых

(рыночных) оценок - метод сходной цены.

Политика ценообразования разрабатывается в

соответствии с выбором маркетинговой стратегии, которая предусматривает:

1) проникновение на новый рынок товаров;

2) рассмотрение рынка продукции,

выпускаемой корпорацией;

) сегментация рынка продукции по группам

приоритетных покупателей.

Существует 3 типа ценовой стратегии:

) установление цен несколько выше, чем у

конкурентов (премиальное ценообразование);

) установление цен на уровне, примерно равном

ценам конкурентов (нейтральное ценообразование);

) установление цен несколько или намного ниже,

чем у конкурентов (стратегия ценового прорыва).

Решения по вопросам ценообразования необходимо

совмещать с решениями по объему производства и маркетинговой стратегии.

Мероприятия, проводимые для определения ценовой

стратегии:

1) оценка затрат на производство и сбыт

продукции;

2) уточнение финансовых целей предприятия;

) выбор потенциальных покупателей;

) определение маркетинговой стратегии;

) установление возможных конкурентов;

) финансовый анализ деятельности

предприятия;

) сегментный анализ рынка;

) анализ конкуренции на конкретных

сегментах рынка;

) оценка государственного регулирования в

сфере ценообразования.

На объем реализации (выручки) влияет: объем,

ассортимент, качество.

План распределения выручки от реализации работ и

услуг на следующий год:

|

№

|

Показатели

|

тыс.

тг.

|

|

1

|

Выручка

от реализации

|

90.628.200

|

|

2

|

Себестоимость

реализованной продукции

|

60.969.500

|

|

3

|

Прочие

операционные доходы

|

2.000.000

|

|

4

|

Прочие

операционные расходы

|

1.000.000

|

|

5

|

Прочие

внереализационные доходы

|

1.000.000

|

|

6

|

Прочие

внереализационные расходы

|

800.000

|

|

7

|

Прочие

чрезвычайные доходы

|

-

|

|

8

|

Прочие

чрезвычайные расходы

|

-

|

|

9

|

Валовая

прибыль (1+3+5+7) - (2+4+6+8)

|

30.858.700

|

|

10

|

Налоги

относимые на финансовые результаты

|

-

|

|

11

|

Льготы

по налогам

|

-

|

|

12

|

Налоги

на прибыль

|

8.500.000

|

|

13

|

Налоги

на доходы

|

220.000

|

|

14

|

Чистая

нераспределенная прибыль

|

22.138.700

|

|

15

|

Штрафы,

пени, неустойки

|

-

|

|

16

|

Налоги

и сборы относимые на чистую прибыль

|

-

|

|

17

|

Фонд

накопления (70%)

|

15.497.000

|

|

18

|

Резервный

фонд (10%)

|

2.213.900

|

|

19

|

Фонд

потребления (20 %)

|

4.427.800

|

2. Доход (прибыль корпораций), ее планирование и

распределение

.1 Источники формирования прибыли и ее функции

Прибыль от реализации продукции является

основной и часто может составлять 90% и более прибыли. Прибыль от реализации

основных фондов и иного имущества определяется как разница между продажной

ценой и первоначальной или остаточной ценой (стоимостью) этих видов имущества.

Прибыль можно получить в виде операционных

доходов и внереализационных результатов. К операционным доходам можно

отнести:1) поступления от сдачи в аренду активов корпорации;2) поступления от

сдачи в аренду патентов, промышленных образцов и других видов интеллектуальной

собственности;3) поступления в виде дивидендов; 4) поступление доходов по

совместному предпринимательству;5) проценты по предоставленным денежным

средствам другим предприятиям.

К внереализационным результатам или доходам

относятся:

) штрафы, пени, неустойки за нарушение условий

договоров хозяйствования;

) активы, полученные по договору дарения;

) поступления, возмещения причиненных

организации убытков;

) прибыль прошлых лет, выявленная в отчетном

году;

) курсовые разницы;

) суммы дооценки активов предприятия, за

исключением основных средств;

) суммы кредиторской задолженности, по которым

истек срок исковой давности.

Прибыль - это важнейшая категория рыночных

отношений и выполняет следующие функции:

прибыль является критерием и показателем

эффективности работы предприятия, т.е. получение прибыли говорит о хорошей

работе предприятия;

прибыль обладает стимулирующей функцией,

выступая в качестве финансово-экономического показателя;

прибыль является источником формирования

бюджетов разных уровней.

.2 Планирование прибыли

Планирование прибыли - это составная часть

финансового планирования, т.к. оно производится раздельно по всем видам

деятельности предприятия. В процессе разработки финансовых планов учитываются

все факторы, влияющие на величину прибыли.

Объектом планирования является балансовая

прибыль, то есть прибыль от реализации продукции, работ и услуг. Основой

расчета прибыли служит прогнозируемый объем продаж, который зависит от объема произведенной,

реализованной продукции и от величины запасов готовой продукции на складе на

начало и конец планируемого года.

В практике используются следующие методы

планирования прибыли:

) метод прямого счета;

) аналитический метод;

) нормативный;

) комплексный;

) факторный (программно- факторный).

) Метод прямого счета прибыли предполагает

определение плановой или полной себестоимости продукции и оптово-реализационной

цены единицы продукции. Как разница между ними определяется прибыль на единицу

продукции, которая умножается на плановый объем выпуска продукции, в результате

получается прибыль по плановому выпуску.

|

Изделия

|

На

единицу изделия

|

Плановый

выпуск продукции

|

Прибыль

|

|

Оптовая

цена

|

Плановая

себестоимость

|

Прибыль

на единицу продукции

|

|

|

|

А

|

65

|

50

|

15

|

60

|

900

|

|

Б

|

36

|

30

|

6

|

80

|

480

|

|

В

|

90

|

75

|

15

|

100

|

1500

|

|

Г

|

44

|

40

|

4

|

40

|

280

|

|

Прибыль

|

-

|

-

|

-

|

-

|

3160

|

Прибыль при методе прямого счета определяется с

учетом остатков нереализованной продукции на начало и конец планируемого года.

Пр = 200 + 3160-160 = 3200

) Аналитический метод планирования прибыли

Используется два варианта аналитического метода

планирования прибыли:

1) Посредством процента базовой

рентабельности с учетом роста объема реализации, снижения себестоимости

продукции, изменения ее ассортимента, сортности, уровня оптовых цен и других

факторов, влияющих на размер прибыли

2) Посредством показателя затрат на 1 тг.

товарной продукции, исчисленного в оптовых ценах предприятия.

Первый вариант: расчет плановой прибыли

посредством процента базовой рентабельности, производится отдельно по сравнимой

и несравнимой продукции. Расчет начинается с определения базовой рентабельности

по отчетному году.

Определение прибыли в планируемом году по

сравниваемой продукции, исходя из процента базовой рентабельности, предполагает

пересчет себестоимости продукции планируемого года по себестоимости отчетного

года при заданном снижении себестоимости продукции в плановом году на 3%.

Исходя из уровня базовой рентабельности 25%,

сумма прибыли по товарному выпуску в плановом году будет равна:

Далее с учетом снижения себестоимости продукции

объема выпуска, ассортимента, сортности, изменения оптовых цен, влияния на

прибыль входных и выходных товарных остатков продукций на складе.

1) при определении влияния планируемого

снижения себестоимости продукции на прибыль необходимо производить вычитание

остатков товарной продукции на складе на конец планируемого года:

2) расчет влияния сдвига в ассортименте

выпускаемой продукции производится с помощью применения коэффициента

рентабельности.

|

Наименование

продукции

|

Отчетный

год

|

Планируемый

год

|

Изменение

коэффициента рентабельности

|

|

Удельный

вес в общем объеме

|

Рентабельность

|

Коэф.

рентаб.

|

Удельный

вес в общем объеме

|

Рентабельность

|

Коэф.

рентаб.

|

|

|

А

|

40

|

44

|

17,6

|

40

|

45

|

18

|

+0,4

|

|

Б

|

35

|

15

|

5,2

|

50

|

20

|

10

|

+4,8

|

|

В

|

25

|

9

|

2,2

|

50

|

5

|

0,5

|

-1,7

|

|

Итого

|

100

|

-

|

25%

|

100

|

-

|

28,5%

|

+3,5

|

Вывод: Изменение ассортимента выпускаемой

продукции привело к росту коэффициента рентабельности на 3,5%, что даст

увеличение прибыли до 2 млн. тг.

) Учет влияния сдвигов сортности выпускаемой

продукции осуществляется с помощью изменения коэффициента сортности, который

определяется с учетом удельных весов отдельных сортов в общем выпуске товарной

продукции и соотношения в %- ах между ценами на продукцию отдельных сортов.

|

Сортность

|

Отчетный

год

|

Планируемый

год

|

Изменение

коэффициента сортности

|

|

Удельный

вес в общем объеме

|

%

соот-ношений цен сортов

|

Коэф.

сорт.

|

Удельный

вес в общем объеме

|

%

соот-ношений цен сортов

|

Коэф.

сорт.

|

|

|

ВКК

|

78

|

100

|

78

|

88

|

100

|

88

|

+10

|

|

I

сорт

|

19

|

60

|

11,4

|

10

|

60

|

6

|

-5,4

|

|

Неаттест.

продукция

|

3

|

20

|

0,6

|

2

|

20

|

0,4

|

-0,2

|

|

100

|

-

|

90%

|

100

|

-

|

94,4%

|

+4,4

|

Вывод: Прибыль возрастет на 2,5 млн.тг.

) Прибыль по входным остаткам определяется с

учетом рентабельности 4 квартала отчетного года, так если остатки товаров на

складе на начало планируемого года по плановой себестоимости составляют 6млн.

тг., при рентабельности 25% прибыль составит:

) Прибыль по выходным остаткам составит исходя

из рентабельности 4 квартала планового года:

) Прибыль по несравнимой продукции определяется

путем умножения объема ее выпуска по плановой себестоимости на установленный

процент рентабельности. Допустим плановая себестоимость по несравнимой

продукции 2 млн. тг., при рентабельности 20%:

) Прибыль по товарному выпуску по сравниваемой

продукции планового года определяется исходя из базовой рентабельности-

14,2млн.тг

Влияние факторов, неучтенных в базовой

рентабельности:

а) экономия от снижения себестоимости товарной

продукции в планируемом году 1,6 млн. тг.;

б) увеличение прибыли вследствие изменения

структуры выпускаемой продукции 2 млн. тг.;

в) увеличение прибыли вследствие улучшения

качества продукции 2,5 млн. тг.;

г) прибыль на весь объем сравнимой продукции

20,3 млн. тг.;

д) прибыль по остаткам на складе на начало

планируемого года 1,5 млн. тг.;

е) прибыль по остаткам на складе на конец

периода планируемого года 1 млн.тг.

ж) прибыль по реализации 20,3 + 1,5 - 1,0 = 20,8

млн.тг;

з) прибыль по несравнимой продукции 0,4 млн.

тг.;

и) общая сумма плановой прибыли 21,2 млн. тг.

При втором варианте аналитического метода

планирования прибыль определяется на основе показателя затрат на 1 тг.

оптово-отпускной цены товарной продукции.

Пример: Если товарная продукция в

оптово-отпускных ценах определена в 30 млн. тг., а затраты на 1 тг. товарной

продукции составляют 85 тиын, то прибыль = 15 тиын. Сумма прибыли от выручки

товарной продукции составит:

Достоинство этого метода: простота применения

при разработке планов предприятия и расчет ведется по всей продукции, сравнимой

и несравнимой.

) Нормативный метод планирования прибыли

При этом методе размер прибыли определяется на

основе установленного единого процента рентабельности на всю реализуемую

продукцию.

Например:

Себестоимость реализуемой продукции в

планируемом году 2.000.000, при ее рентабельности 25%. Прибыль составит 0,5

млн. Прибыль по плановому выпуску надо скорректировать по входным и выходным

остаткам нереализованной продукции на начало и конец планируемого года.

Преимущество этого метода: легкость, не требует

больших затрат труда. Применяется однотипными предприятиями, выпускающими

однотипную продукцию.

) Комплексный метод планирования прибыли

Рационально сочетает в единой форме метод

прямого счета прибыли с некоторыми элементами аналитического метода

планирования прибыли, посредством использования процента базовой

рентабельности, включая влияние важнейших факторов роста в планируемом году.

) Факторный метод

В настоящее время стал применяться факторный

метод планирования прибыли.

Этот метод включает следующие этапы:

) определение базовых показателей отчетного

периода, т.е. валовой прибыли, прибыли от продаж, операционных доходов и

расходов, внереализационных доходов и расходов, выручки от продаж товаров;

) постановку задач хозяйственной деятельности,

включая рост объема производства, снижение себестоимости, увеличение

внереализационных доходов;

) определение индексов инфляции, которая

рассматривается на базе собственных аналитических наблюдений, прогнозов

экспертных специалистов, прогнозов печати.

1) индекс роста цен на выпускаемую

продукцию;

2) индекс роста цен на потребляемые

материальные ценности;

) индекс роста цен на оплату труда;

) индекс изменения амортизационных

отчислений;

) индекс прочих затрат.

Пример:

В отчетном году предприятие имеет следующие

базовые показатели:

|

№

|

Базовый

показатель

|

Сумма

|

|

1

|

Выручка

проданных товаров

|

2.860.000

|

|

2

|

Себестоимость

проданных товаров

|

1.920.000

|

|

3

|

Валовая

прибыль

|

940.000

|

|

44

|

Операционные

доходы

|

34.000

|

|

Операционные

расходы

|

-

|

|

5

|

Внереализационные

расходы

|

183.000

|

|

6

|

Внереализационные

доходы

|

68.000

|

|

77

|

Структура

себестоимости в том числе:

|

100%

|

|

Материальные

расходы

|

47,0%

|

|

Амортизация

|

12,5%

|

|

Затраты

на оплату труда и отчисления социального страхования

|

35,5%

|

|

Прочие

затраты

|

5%

|

|

8

|

Коммерческие

расходы

|

27.000

|

|

9

|

Управленческие

расходы

|

24.000

|

Маркетинговые исследования показали возможности

увеличения объема реализации продукции на 8,5%, использование новой технологии

позволят снизить себестоимость на 20%. Предполагается снижение операционных

доходов, за вычетом операционных расходов на 20% и рост внереализационных

доходов на 5% и внереализационных расходов на 3%.

Изменение структуры производимой продукции не

ожидается. Коммерческие расходы возрастут на 1,5%, а управленческие на 20%.

Предполагаемый индекс инфляции составит:

1) индекс роста цен на продукцию 1,17;

2) индекс роста цен на потребляемые

материалы 1,09;

) индекс роста расходов на оплату труда

1,1;

) индекс изменения амортизационных

отчисление 1,0;

) индекс роста прочих затрат 1,05.

Расчет плановой прибыли, убытков по предприятию

произведем по следующему порядку:

|

№

|

|

Расчеты

|

Результат

тыс. тг.

|

|

1

|

Валовая

прибыль базового года

|

2860-1920

|

940

|

|

2

|

Изменение

объемов производства и реализации

|

940*8,5/100

|

+79,9

|

|

3

|

Изменение

себестоимости:

|

|

а

|

себестоимость

продукции в плановом году с учетом роста производства

|

1920*1,085=2083,2

|

|

|

б

|

влияние

на прибыль запланированной себестоимости

|

2083,2*0,02

|

+41,7

|

|

4

|

Изменение

цен на выпускаемую продукцию:

|

|

а

|

Изменение

цен на выпускаемую продукцию

|

2860*1,085=3103,91

|

|

|

б

|

Выручка

планового года с учетом инфляции

|

3103,1*1,17=3630,63

|

|

|

в

|

Влияние

на прибыль изменения цен на выпускаемую продукцию

|

3630,63-3103,1

|

+527,53

|

|

5

|

Изменение

цен на потребляемые материальные ценности

|

|

а

|

Материальные

затраты в себестоимости продукции планового года

|

2083,2*1,085=3103,1

|

|

|

б

|

Материальные

затраты себестоимости продукции планового года с учетом инфляции

|

1920*47%=902,4*108,5

959,5*1,09=1045,8

|

979,1*98%=

=959,5

|

|

в

|

Влияние

изменения цен на прибыль

|

1045,8-959,5

|

86,3

|

|

6

|

Изменение

амортизационных отчислений

|

|

а

|

Амортизация

себестоимости продукции планового года

|

2083,2*0,98*0,47=959,5

|

|

|

б

|

Амортизация

себестоимости продукции планового года с учетом инфляции

|

255,2*1,07=273,1

|

|

|

в

|

Влияние

изменения амортизации на прибыль

|

273,1-255,2

|

17,9

|

|

7

|

Изменение

затрат на оплату труда

|

|

а

|

Затраты

на з/п и отчисление социального страхования в себестоимости продукции в

плановом году

|

2083,2*0,98*35,5=724,7

|

|

|

б

|

Затраты

на з/п и отчисление социального страхования в плановом году с учетом инфляции

|

724,7*1,1=797,2

|

|

|

в

|

Влияние

изменения затрат на прибыль

|

797,2-724,7

|

72,5

|

|

8

|

Изменение

прочих затрат:

|

|

а

|

Прочие

затраты себестоимости продукции планируемого года

|

2083,2*0,98*0,05=102,1

|

|

|

б

|

Прочие

затраты с учетом инфляции

|

102,1*1,05=107,2

|

|

|

в

|

Влияние

изменения на прибыль

|

107,2*0,05

|

-5,1

|

|

9

|

Коммерческие

расходы

|

27*1,015

|

27,4

|

|

10

|

Управленческие

расходы

|

124*1,02

|

126,5

|

|

11

|

Прибыль

от продаж

|

940+79,2+41,7+527,53-

-86,3-17,9-72,5-5,1-27,4- -126,5

|

1253,43

|

|

12

|

Операционные

доходы за вычетом расходов

|

34-6,8

|

27,2

|

|

13

|

Внереализационные

доходы

|

183*1,05

|

192,2

|

|

14

|

Внереализационные

расходы

|

68*1,03

|

70

|

|

15

|

Итого

прибыль до налогообложения

|

1253,43+27,2+192,2-70

|

1402,83

|

Недостатки факторного метода:

1) трудоемкость;

2) недостаточно корректное и полное

определение прибыли, обусловленное тем, что в расчетах используются несколько

несовершенные показатели.

Например: Ожидаемые издержки, постоянные,

переменные расход, использование недостоверных показателей при использовании

последующих показателей усугубляет ошибку.

3) неполный учет зависимости прибыли от

влияния основных и в большей степени второстепенных факторов.

В настоящее время при планировании прибыли

широко используется инструмент финансового менеджмента: маржинальная прибыль и

эффект операционного рычага.

|

Показатели

|

Сумма

|

%

|

|

1.

Выручка от реализации 2. Переменные расходы

|

500.000.000

250.000.000

|

100

50

|

|

3.

Маржинальная прибыль

|

250.000.000

|

50

|

|

4.

Постоянные расходы

|

100.000.000

|

-

|

|

5.

Финансовый результат (прибыль)

|

150.000.000

|

-

|

Из данной таблицы можно видеть процент

маржинальной прибыли к выручке от реализации 50%. Тогда точка безубыточности

будет определяться как отношение постоянных затрат к доле маржинальной прибыли

в общей выручке от реализации.

:50*100=200.000,

а эффект операционного рычага рассчитывается,

как отношение маржинальной прибыли к прибыли.

В нашем примере сила операционного рычага

составит

250/150=1,67,

т.е. любое изменение выручки влечет за собой

изменение прибыли в пропорции 1:1,67.

Допустим у предприятия появилась возможность

увеличить выручку от реализации на 10%, в этом случае прибыль возрастет

%*1,67=16,7%

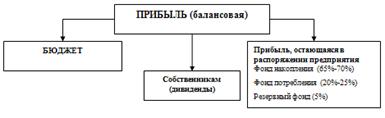

Методы распределения прибыли постоянно видоизменяются

и развиваются с ростом общественного производства и с изменением задач

экономики.

Принципиальная схема распределения прибыли

следующая:

3. Рентабельность

Рентабельность является одной из базовых

экономических категорий экономики.

Используются следующие показатели

рентабельности:

) рентабельность капитала исчисляется как

отношение прибыли к капиталу, т.е. к активам баланса;

) рентабельность издержек, как отношение

прибыли к себестоимости реализованной продукции;

) рентабельность продаж, как отношение

прибыли к выручке от реализации продукции;

) рентабельность на единицу продукции,

как отношение прибыли на единицу продукции к себестоимости на единицу

продукции.

Коэффициенты рентабельности дают обобщенную характеристику

деятельности предприятия в целом:

Рентабельность продаж (margin on sales,ROS) =

Рентабельность показывает долю прибыли в каждом

тенге выручки от реализуемой продукции.

Рентабельность Активов (ROA) =

Отношение чистой прибыли к общему размеру

активов показывает рентабельность активов, после уплаты налогов и процентов.

Способность активов порождать прибыль(basic

earning power,BEP) =

Отношение прибыли до выплаты процентов и налогов

к общей стоимости активов используется для сравнения фирм, имеющих разные

налоговые условия, или сравнения деятельности предприятия в различные налоговые

периоды с разными уровнями налогообложения.

Мультипликатор Капитала =

Рентабельность СК (ROE) =

Рентабельность собственного капитала показывает

размер отдачи капитала при осуществлении деятельности корпорации. Иными словами

эффективность использования капитала.

Литература

1. Андрюшин

С., Кузнецова В. Приоритеты денежно-кредитной политики центральных банков в

новых условиях // Вопросы экономики. - 2011. - №6. - С. 57-59

. Ануреев

С.В. Денежно-кредитная политика, диспропорции и кризисы. - М.: Кнорус, 2009. -

448 с.

. Баликоев

В.З. Общая экономическая теория. - М.: Омега-Л, 2011. - 688с.

. Гусейнов

Р.М., Семенихина В.А. Экономическая теория. - М.: Омега-Л, 2009. - 448 с.

. Жученко

О.А. Инструменты денежно-кредитной политики и их использование // Вестник

государственного гуманитарного университета. - 2009. - №3. - С. 65-73

. Коршунов

Д.А. О построении модели общего равновесия для экономики России // Деньги и

кредит. - 2011. - №2. - С. 56-67

. Криворотова

Н.Ф., Урядова Т.Н. Актуальные проблемы денежно-кредитной политики России //

Terra Economicus. - 2012. - №3. - С. 24-26

. Лукша

Н. Инфляция и денежно-кредитная политика // Экономико-политическая ситуация в

России. - 2012. - №12. - С. 9-11

. Малхасян

А.М. Направления совершенствования денежно-кредитной политики Российской

Федерации // Финансы и кредит. - 2012. - №43. - С. 51-62

. Матовников

М.Ю. К вопросу об инструментах денежно-кредитной политики // Деньги и кредит. -

2012. - №1. - С. 32-34

. Милюков

А.И., Пенкин С.А. Денежно-кредитная политика как фактор роста российской

экономики // Банковское дело. - 2011. - №9. - С. 21-24

. Улюкаев

А.В. Новые вызовы денежно-кредитной политики // Деньги и кредит. - 2012. - №11.

- С. 3-5

. Челноков

В.А. К вопросу о сущности, функциях и роли современных денег // Деньги и

кредит. - 2010. - №5. - С. 68-70

. Экономическая

теория / Под ред. В.Д. Камаева. - М.: Владос, 2007. - 592 с.

. Экономическая

теория / Под ред. Е.Н. Лобачевой. - М.: Юрайт, 2011. - 522 с.

. Основные

направления единой государственной денежно-кредитной политики на 2012 год и

период 2013 и 2014 годов // http://www.cbr.ru/today/publications_reports/on_2012%282013-2014%29.pdf