|

А1

|

>

|

П1

|

А2

|

>

|

П2

|

А3

|

>

|

П3

|

А4

|

<

|

П4

|

|

2012

|

3579,0

|

>

|

548,2

|

109,2

|

>

|

0

|

18445,7

|

>

|

0

|

32152,0

|

<

|

53628,5

|

|

2013

|

7892,7

|

>

|

1517,7

|

0

|

<

|

0

|

16513,6

|

>

|

0

|

72356,8

|

<

|

70839,1

|

Баланс считается ликвидным, т.к. все условия соблюдены.

Предприятию не хватает высоко ликвидных средств, вследствие чего

предприятию необходимо переводить запасы в денежные средства и эквиваленты.

. Рекомендации по совершенствованию системы управления денежными потоками

на ОАО Golden Sun

В целях по совершенствованию системы управления финансами на предприятии

ОАО Golden Sun можно порекомендовать следующую систему мер.

Эффективное управление финансами является важнейшей проблемой предприятия

в современных условиях.

Предприятию рекомендуется ввести в организационную структуру финансового

менеджера. В условиях рыночной экономики финансовый менеджер становится одной

из ключевых фигур на предприятии. Он будет нести ответственность за постановку

проблем финансового характера, анализ целесообразности использования того или

иного способа их решения и иногда за принятие окончательного решения по выбору

наиболее приемлемого варианта действий. Однако если поставленная проблема будет

имеет существенное значение для предприятия, он может быть советником высшего управленческого

персонала. Финансовый менеджер будет ответственным исполнителем принятого

решения, он также будет осуществляет оперативную финансовую деятельность.

Главное ее содержание будет состоять в контроле за денежными потоками.

Финансовый менеджер должен входить в состав высшего управленческого персонала

фирмы, поскольку будет принимать участие в решении всех важнейших вопросов.

В наиболее общем виде деятельность финансового менеджера может быть

структурирована следующим образом:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление

источниками средств);

распределение финансовых ресурсов (инвестиционная политики и

управление активами).

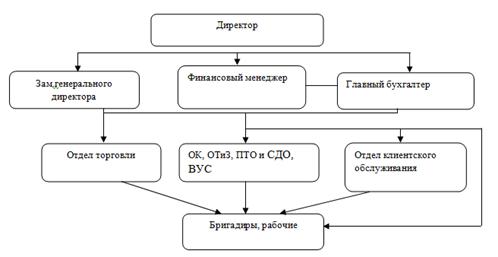

Графическая схема организационной структуры ОАО Golden Sun представлена

на рисунке 5.1

Рисунок 5.1 - Предлагаемая схема системы управления финансами предприятия

Система маркетинга позволяет определить потребности рынка, следовательно,

предоставлять только пользующиеся спросом виды работ и услуг. Анализ спроса

позволяет проводить гибкую ценовую политику и ценовую дифференциацию.

Ценовая дифференциация представляет формирование нескольких вариантов цен

в зависимости от сегмента рынка. Примерами ценовой дифференциации могут бать:

наценки за качество; срочность и особый сервис.

Полнота реализации миссии позволяет получать дополнительный доход за счёт

получения синергетических эффектов при формировании портфеля заказов.

Процесс бюджетирования является составной частью

финансового планирования, то есть процесса определения будущих действий по

формированию и использованию финансовых ресурсов. Финансовые планы обеспечивают

взаимосвязь доходов и расходов на основании взаимосвязи показателей развития

предприятия с его финансовыми ресурсами.

Бюджет - это количественное воплощение плана,

характеризующее доходы и расходы на определенный период, и капитал, который

необходимо привлечь для достижения заданных планом целей.

Данные бюджета планируют будущие финансовые операции,

т.е. бюджет создается для оперативного выполнения предполагаемых действий. Это

и определяет роль бюджета как основы для контроля и оценки эффективности

деятельности предприятия.

Бюджеты имеют множество видов и форм; отдельные

бюджеты, характеризующие промежуточные операции (закупка запасов, бюджет

производства и т. п.), могут нести информацию только о расходах или только о

доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и

убытках, бюджет денежных средств) показывают, как расходы, так и доходы

организации.

Основные требования к информации, содержащейся в

бюджете, следующие: достаточность, не избыточность, ясность и доступность.

Конкретные формы составления бюджета каждое предприятие выбирает

самостоятельно.

Бюджетный период, как правило, охватывает краткосрочный

аспект планирования (год, квартал). Однако, бюджеты, связанные с капитальными

вложениями, составляются и на более длительный период - пять, десять лег.

Роль и место бюджетирования в общей системе

финансового планирования достаточно полно характеризуются функциями бюджета:

1)

планирование

операций, обеспечивающих достижение целей организации. Составление бюджета

основано на уточнении и детализации стратегических планов на заданный бюджетом

период;

2)

коммуникация и

координация различных подразделений предприятия и видов деятельности,

подразумевающие согласование интересов отдельных работников и групп в целом по

предприятию для достижения намеченных целей. Бюджет способствует выявлению

слабых звеньев в организационной структуре, решению проблем коммуникации и

распределения ответственности между исполнителями;

3)

ориентация

руководителей всех рангов на достижение задач, поставленных перед их центрами

ответственности;

4)

контроль текущей

деятельности, обеспечение плановой дисциплины.

В качестве основы для оценки выполнения плана центрами

ответственности лучше использовать именно бюджетные данные, а не отчетные

данные прошлых лет. Это связано с тем, что текущая деятельность может

отличаться от прошлой изменениями в технологии, составе персонала, ассортименте

продукции или новыми общеэкономическими условиями;

5)

повышение

профессионализма менеджеров. Составление бюджетов способствует детальному

изучению деятельности своих подразделений и взаимоотношений между центрами

ответственности на предприятии.

Работа по составлению бюджета предполагает несколько

этапов:

1)

подготовка

прогноза и бюджета продаж;

2)

определение

ожидаемого объема предоставления услуг;

3)

расчет затрат,

связанных с предоставлением услуг;

4)

расчет и анализ

денежных потоков;

5)

составление плановых

финансовых отчетов.

Несмотря на то, что бюджет не имеет

стандартизированных форм, определяемых государственными органами, наиболее

широко используется структура общего бюджета с выделением оперативного и

финансового бюджетов.

Внедрение принципов бюджетного планирования на уровне

подразделений позволяет:

а) получить более точные показатели размеров и

структуры затрат, чем это возможно при действующей системе бухгалтерского учета

и финансовой отчетности, а, следовательно, более точное плановое значение

размера прибыли, что очень важно для налогового планирования (включая платежи

во внебюджетные фонды);

б) предоставить структурным подразделениям, в рамках

утверждения месячных бюджетов, большую самостоятельность, что в свою очередь

позволяет подразделениям оперативно разрабатывать и предлагать различные

варианты решения задач, стоящих перед ними;

в) оценивать показатели эффективности функционирования

отдельных подразделений или эффективности производства какой-либо определенной

продукции.

Финансово-аналитическая программа “Экспресс-анализ”.

Программа “Экспресс-анализ” предназначена для проведения анализа

финансового состояния предприятия по официальной бухгалтерской отчетности.

Полученные с помощью программы расчетные таблицы и формализованные выводы позволяют

оценить финансово-экономическое состояние предприятия, оперативно и адекватно

его стабилизировать, моделировать различные варианты улучшения экономического

состояния предприятия, а также осуществлять подготовку отчетов в налоговые

службы и контролирующие органы Кыргызской Республики. Методики финансового

анализа, на которых базируется программа, используются Государственной службой

по делам о несостоятельности (банкротстве).

Программа позволяет осуществить:

оценку структуры баланса для установления состояния платежеспособности по

трем критериям: коэффициенту текущей ликвидности, коэффициенту обеспеченности

собственными средствами и коэффициенту восстановления платежеспособности;

анализ структуры пассива и актива баланса путем сопоставления значений отдельных

статей баланса к его валюте;

анализ результатов финансовой деятельности предприятия на основании форм

№2, №4 и №5 с оценкой стратегии использования собственных средств;

расчет индикаторов финансовой устойчивости предприятия для определения

степени защищенности интересов инвесторов и кредиторов;

анализ способности предприятия к погашению задолженности по кредитам на

основании коэффициентов платежеспособности, абсолютной ликвидности и др.;

анализ деловой активности предприятия по коэффициентам оборачиваемости

запасов, собственных средств, а также общего коэффициента оборачиваемости;

анализ эффективности деятельности предприятия, расчет показателей

рентабельности по использованию собственных средств, производственных фондов,

финансовых вложений, определение рентабельности продаж и долгосрочного заемного

капитала;

определение экономических рычагов и стратегии управления финансами.

Функциональные возможности программы:

оперативный анализ в любой момент времени;

возможность хранения и многократного использования исходных результатов;

проверка исходных форм на соответствие взаимосвязанных показателей;

широкие возможности экспорта и импорта данных из различных бухгалтерских

программ;

защита от несанкционированного доступа;

надежность обработки и хранения информации;

автоматическое формирование выводов по всем направлениям экономического

анализа, сравнение полученных данных с нормативными и рекомендованными

значениями, принятыми в Кыргызской Республике, а также рекомендаций по

улучшению финансового состояния;

поиск в базе данных, формирование выборки по различным критериям;

обновление шаблонов форм стандартной отчетности;

вывод информации на печать в виде таблиц, графиков и диаграмм.

Программа отлично документирована и проста в освоении.

Программа FinAnalisBoss

Программа FinAnalisBoss позволяет просто и легко осуществить финансовый

анализ предприятия и получить графики. Запускаете, открываете файл Excel с

бухгалтерским балансом, отчетом о прибылях и убытках и нажимаете кнопку

GoAnalis. Через 15-30 минут получаете готовый текстовый отчет с таблицами и

графиками в Word. Цена - 150 у.е. После оплаты и инсталляции электронного ключа

программа FinAnalisBoss функционирует в full - варианте, без него - в

демо-варианте.

Программа для анализа финансового состояния предприятия - FinAnalisBoss

предназначена для использования в 32-битных операционных системах Windows,

совместно с программами MS Word и MS Excel и позволяет на основе данных

бухгалтерского баланса и отчета о прибылях и убытках, введенных в MS Excel,

получить текст и графики анализа финансового состояния предприятия в MS Word.

В MS Word выводятся:

. Таблицы:

платежеспособность предприятия;

показатели финансовой устойчивости;

значения коэффициентов, рассчитанных по финансовым показателям;

оценка ликвидности баланса;

бухгалтерский баланс;

сравнительный аналитический баланс активов;

сравнительный аналитический баланс пассивов;

отчет о прибылях и убытках;

анализ прибыли предприятия;

анализ бухгалтерской прибыли предприятия;

расчет показателей рентабельности;

расчет показателей рентабельности (на начало и конец периода);

факторный анализ рентабельности;

расчет коэффициента абсолютной ликвидности (K1);

расчет промежуточного коэффициента покрытия (K2);

расчет коэффициента текущей ликвидности (K3);

расчет коэффициента соотношения собственных и заемных средств (К4);

расчет рентабельности (К5);

определение категории показателей (K1, K2, K3, K4, K5);

определение класса кредитоспособности заемщика.

. Анализ показателей:

платежеспособность предприятия;

финансовой устойчивости (наличия собственных оборотных средств, общей

величины основных источников формирования запасов и затрат, излишек

(недостаток) собственных оборотных средств и основных источников формирования

запасов и затрат);

коэффициентов, рассчитанных по финансовым показателям (автономии,

соотношения заемных и собственных средств, обеспеченности собственными

средствами, маневренности, финансирования);

ликвидности баланса (наиболее ликвидных активов, быстро реализуемых

активов, медленно реализуемых активов, трудно реализуемых активов, а также

платежного избытка или недостатка по ним, коэффициенты - абсолютной

ликвидности, покрытия (текущей ликвидности).

. Сравнительный аналитический баланс активов - структура активов (на

начало и конец анализируемого периода, проранжированные статьи актива баланса в

зависимости от их увеличения или уменьшения, в зависимости от увеличения или

уменьшения их удельного веса в структуре активов, в зависимости по отношению к

величине на начало периода, в зависимости от вклада в увеличение или уменьшение

активов).

. Сравнительный аналитический баланс пассивов - структура пассивов (на

начало и конец анализируемого периода, проранжированные статьи пассива баланса

в зависимости от их увеличения или уменьшения, в зависимости от увеличения или

уменьшения их удельного веса в структуре пассивов, в зависимости по отношению к

величине на начало периода, в зависимости от вклада в увеличение или уменьшение

пассивов).

. Анализ прибыли предприятия по отчету о прибылях и убытках (абсолютные

отклонения показателей (+ или -), удельный вес за предшествовавший год,

удельный вес за отчетный год, отклонения (+ или -) %).

. Анализ бухгалтерской прибыли (ее динамики и структуры - всего и по

отдельным ее структурным составляющим).

. Анализ показателей рентабельности (реализованной продукции,

производства, активов, внеоборотных активов, оборотных активов, собственного

капитала, инвестиций, продаж).

. Анализ рентабельности на начало и конец анализируемого периода

(реализованной продукции, производства, активов, внеоборотных активов,

оборотных активов, собственного капитала, инвестиций, продаж).

. Оценка кредитоспособности предприятия (примерная методика НБКР).

. Основные выводы.

. Графики.

. Отчет в MSWord составляет примерно 60 страниц (текст - 14 шрифт - 1 интервал,

таблицы - 12 шрифт - 1 интервал, графики).

Программа FinAnalisBoss тестировалась совместно с Word98, Excel98,

WindowsMe.

Программа написана на языке Python1.5 и использует в своей работе его

библиотеки, а также графические библиотеки Tcl8.0, которые входят в комплект

поставки.

Разработчик программы - Аналитическая лаборатория Интернет-экономики.

Финансовый анализ предприятия проводится на основе данных бухгалтерской

отчетности. В нашем случае это Ф1-Бухгалтерский баланс и Ф2-Отчет о прибылях и

убытках.

Система маркетинга позволяет определить потребности рынка, следовательно,

предоставлять только пользующиеся спросом виды работ и услуг. Анализ спроса

позволяет проводить гибкую ценовую политику и ценовую дифференциацию.

По итогам проведенного анализа были предложены мероприятия, направленные

на повышение эффективности процесса управления финансами на анализируемом

предприятии ОАО Golden Sun.

Руководитель должен комплексно решать проблему выживания предприятия,

используя все возможные резервы как внешние, так и внутренние.

Предположительно, что использование всех приемлемых резервов для снижения

себестоимости было бы весьма полезно мероприятием, направленным на компенсацию

потерь прибыли от снижения цен. Сокращение издержек необходимо для того, чтобы

выстоять в условиях конкуренции на рынке и гарантировать фирме финансовый

успех. Руководству хотелось бы рекомендовать предпринять все обоснованные

действия по снижению не только переменных, но и условно-постоянных затрат.

Заключение

В ходе проведённых исследований были получены следующие положения и

выводы.

Система управления финансовой деятельностью играет главенствующую роль в

экономических отношениях субъектов хозяйствования, поскольку, с одной стороны

является единым мерилом результатов их деятельности, с другой стороны,

выполняет систематизирующую роль в материальном производстве, являясь

источником предпринимательской деятельности, способом экономических отношений

хозяйствующих субъектов и результатом деятельности.

В условиях рыночной экономики свобода манипулирования финансовыми

ресурсами в значительной степени не ограничена, что повышает значимость

эффективного управления финансовой деятельностью предприятия.

В рыночной экономике управление финансовой системой является одной из

основных приоритетных задач стоящих перед любым предприятием, независимо от

формы организации, сферы и масштаба его деятельности.

Управление финансами - неотъемлемая часть системы организации управления

предприятием, которая в свою очередь состоит из двух подсистем:

1) объект управления (управляемая подсистема)

2) субъект управления (управляющая подсистема)

По содержанию система управления финансами сводится к процессу выработки

управляющих воздействий на движение финансовых ресурсов и капитала с целью

повышения эффективности их использования и приращения.

Во второй, аналитической части, был проведён анализ формирования и

реализации системы на предприятии ОАО Golden Sun. Началом анализа послужила

оценка финансового состояния рассматриваемого предприятия. Деятельность организации рассмотрена на протяжении трех

исследуемых периодов, с 2012 года по 2013 год.

Проведенный финансовый анализ ОАО Golden Sun выявил

следующее.

Наибольший удельный вес в структуре активов занимают оборотные активы, их

структура за период возросла на 1,462%.

Наибольший удельный вес в структуре оборотных активов имеют запасы. Это

является не очень хорошо для предприятия, оно должно избавляться от излишков и

к 2013 году удельный вес запасов снижается на 11,755%.

В структуре пассивов наибольший удельный вес занимает заемный капитал,

его удельный вес за период снизился на 11,554%. Это является положительной

тенденцией, т.к. если в 2011 году можно говорить о низкой автономии

предприятия, то к 2013 году предприятие стало более независимым от внешних

источников.

Отсутствие долгосрочных займов может свидетельствовать об отсутствие

инвестиций в производство

Выручка возросла к 2013 году более чем в 2 раза, это может

свидетельствовать о росте спроса на продукцию и услуги ОАО Golden Sun.

Интенсивность роста себестоимости ниже интенсивности роста выручки, что

может говорить о грамотной политике в области управления затратами

Чистая прибыль предприятия к 2013 году возросла практически в 2,5 раза.

У предприятия наблюдается острая нехватка ликвидных средств. Для решения

этой проблемы предприятию необходимо проводить работу с дебиторами по погашению

задолженности, переводить запасы в денежные средства и эквиваленты

На протяжении рассмотренного периода финансовое состояние предприятие

кризисное в следствии большой величины запасов, которые не могут быть покрыты

собственными источниками и собственными оборотными средствами. Как отмечалось

выше, предприятию необходимо избавляться от излишних запасов.

У предприятия низкая вероятность банкротства, при этом диагностируется

хорошие долгосрочные финансовые перспективы

Неблагоприятным является увеличение как увеличение операционного, так и

финансового цикла. Увеличение финансового цикла об увеличении времени, в

течение которого ресурсы отвлечены из оборота.

Предприятию необходимо сократить финансовый цикл, т.е. сократить

операционный цикл и замедлить срок оборота кредиторской задолженности.

Таким образом, выявлены следующие существенные проблемы предприятия:

Высокий уровень запасов

Высокий уровень дебиторской задолженностью.

Для решения имеющихся проблем предприятию предлагаются следующие

мероприятия

В рамках управления товарно-материальными запасами ООО «Дордой Energy» рекомендуется:

В целях по совершенствованию системы управления финансами на предприятии

ОАО Golden Sun можно порекомендовать следующую систему мер, которая

основывается на результатах расчёта факторной модели.

К первоочередным мерам относятся:

- повышение уровня организации производства и управления;

- увеличение объёмов, качества и структуры;

уменьшение затрат на производство и себестоимости услуг.

Предприятию рекомендуется ввести в организационную структуру финансового

менеджера. В условиях рыночной экономики финансовый менеджер становится одной

из ключевых фигур на предприятии. Он будет нести ответственность за постановку проблем

финансового характера, анализ целесообразности использования того или иного

способа их решения и иногда за принятие окончательного решения по выбору

наиболее приемлемого варианта действий.

В данной работе была изучена одна из самых актуальных на сегодняшний день

тема "управление денежными потоками". В ходе данной работы была

проанализирована финансово-хозяйственная деятельность ОАО Golden Sun. Данный

анализ помог выявить проблемы, существующие на предприятии, а также пододвинул

к изучению процесса управления потоками денежных средств.

финансовый управление денежный

Список использованной литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности

предприятия. - М, 2012. - 272

Артеменко В.Г., Беллендир М.В. "Финансовый анализ",

"ДИС",2003. - 360с.

. Баканов М.И., Шеремет А.Д. "Теория экономического

анализа", учебник, издание № 4 (дополненное и переработанное),

"Финансы и статистика", 209. - 415 с.

. Балобанов И.Т. Основы финансового менеджмента. - М, 2008. -

184 с.

. Бочаров В.В. Финансовый анализ: Учебное пособие.- 4-е изд.,

доп. И перераб. - СПб.: Питер, 2008. -218с.

. Быкадоров В.А. Финансово-экономическое состояние

предприятия. Практическое пособие / В.А. Быкадоров, П.Д. Алексеев. - М.: Приор,

2003.- 170с.

. Ван Хорн Д.К. Основы управления финансами: Пер. с англ. -

М.: Финансы и статистика, 2012. - 433с.

. Выборова Е.И. Диагностика финансовой устойчивости субъектов

хозяйствования // Аудитор. - 2012. - № 12. - С.37-39.

. Гинзбург А.И. Экономический анализ: Учебное пособие.- Спб.:

Питер, 2008. - 175с.

. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности:

Учебное пособие. - М.: Издательство "Дело и Сервис", 2009. - 336с.

. Дуброва Т.А. Многомерный статистический анализ финансовой

устойчивости предприятия // Вопросы статистики. - 2009. - № 8. - С.3-10.

. Ефимова О.В. Финансовый анализ: Учебное пособие.- 5-е изд.,

перераб. И доп.- М.: Бухгалтерский учет, 2009. - 354с.

. Иванов А.П. Стоимость чистых активов компании как критерий

ее финансовой устойчивости // Автоматизация и современные технологии.- 2012. -

№ 4. - С.26-30.

. Ковалев В.В., Волкова О.Н. Анализ хозяйственной

деятельности предприятия. - М.: Проспект, 2008. - 424с.

. Крейнина М.Н. Анализ финансовой деятельности предприятия

для совершенствования бизнеса. - М.: АООТ "Политех-4", 2012. - 208с.

. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый

анализ: Учебное пособие. - 4-е изд., испр. - М.: ИД ФБК-ПРЕСС, 2009. - 224с.

. Раицкий К.А. Экономика предприятия: Учебник для вузов.-3-е

изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и

Ко", 2012. - 1012с.

. Рябова Р.И. Определение финансовых результатов и расчет

налога на прибыль при использовании нового Плана счетов // Налоговый вестник.-

2011. - № 5. - С.5-15.

. Савицкая Г.В. Экономический анализ: Учебник / Г.В.

Савицкая.- 9-е изд., перераб. и исправ. - М.: Новое знание, 2008. - 640с.

. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное

пособие.- М.: ЮНИТИ-ДАНА, 2011. - 479с.