Управление активами организации

Управление активами организации

Введение

Активы - объект собственности, принадлежащий физическому или юридическому лицу и

имеющий денежную оценку.

По форме проявления активы подразделяются на:

Материальные - имеющие вещественную форму (объекты недвижимости, основные

средства, запасы и пр.).

Нематериальные - не имеющие вещественной формы объекты интеллектуальной

собственности (патенты, товарные знаки, торговые марки и пр.).

Финансовые - различные финансовые инструменты (денежные средства, ценные

бумаги, дебиторская задолженность, краткосрочные и долгосрочные финансовые

вложения и пр.).

По характеру участия в хозяйственном процессе и скорости оборота:

Оборотные (текущие) активы - характеризуют имущественные ценности

организации, обслуживающие текущую деятельность организации и полностью

потребляемые в процессе одного производственного цикла. К ним относят активы

всех видов, со сроком использования до 1 года (производственные запасы, запасы

МБП, запасы готовой продукции, дебиторскую задолженность, денежные средства,

краткосрочные финансовые вложения).

Внеоборотные активы - характеризуют имущественные ценности организации,

многократно участвующие в хозяйственной деятельности организации. К ним относят

активы всех видов, со сроком использования более 1 года (основные средства,

нематериальные активы, долгосрочные финансовые вложения).

Цель управления активами - капитализация совокупной стоимости активов, т.е.

осуществление приращения рыночной стоимости имущественного комплекса

организации, связанной с капиталообразованием (накоплением капитала).

Задачи управления активами:

- защита активов;

- секъюритизация активов;

- приращение активов;

- капитализация активов;

- получение прибыли;

- обеспечение обновления активов;

- обеспечение необходимого объема и структуры активов;

- обеспечение необходимой рентабельности активов.

Как видим, задачи управления активами весьма разнообразны и различаются

как по степени сложности, так и по важности конкретной задачи в конкретный

момент функционирования организации. В контексте данной учебной темы мы

остановимся на процедурах решения только некоторых из них в рамках принятой

классификации активов на оборотные и внеоборотные.

Поскольку активы организаций (юридических лиц), как было отмечено,

различаются не только по характеру участия в хозяйственном процессе и

соответственно по скорости оборота, но и по форме проявления, следует отметить

следующее. Приоритет той или иной формы проявления активов всецело связан с

отраслевой спецификой организации и, соответственно, с той ролью, которую

играет организация в системе всеобщего разделения труда.

В этой связи совершенно очевидно, что в организациях финансового сектора

(кредитные организации, финансовые компании, страховые компании и др.)

первостепенную роль в процессе функционирования организации играют финансовые

активы. Наоборот, в организациях, функционирующих в сфере культуры (творческие

союзы, издательства, компании звукозаписи, киностудии и др.) на первый (особый)

план выходят нематериальные активы (авторские права и пр.), хотя материальные

активы являются основой, обеспечивающей сам процесс жизнедеятельности этих

организаций. В организациях, функционирующих в сфере материального производства

(предприятия, машиностроительные заводы, энергетические компании, добывающие

компании и др.) первостепенную роль играют материальные активы, а финансовые

активы обеспечивают процесс производства продукции, являясь начальной и

конечной формой движения производительного (промышленного) капитала.

1.

Управление внеоборотными активами

Одной из наиболее важных функций финансового

менеджмента является обеспечение своевременного и эффективного обновления

состава внеоборотных активов. Последовательность разработки и принятия

управленческих решений по обеспечению обновления внеоборотных активов

организации характеризуется следующими основными этапами.

.1 Формирование необходимого уровня интенсивности

обновления отдельных групп внеоборотных активов организации

Интенсивность обновления операционных внеоборотных

активов определяется двумя основными факторами - их физическим и моральным

износом. В процессе этих видов износа внеоборотные активы постепенно утрачивают

свои первоначальные функциональные свойства и их дальнейшее использование в

операционном процессе организации становится или технически невозможным, или

экономически нецелесообразным.

Функциональные свойства отдельных видов внеоборотных

активов, утерянные в связи с физическим износом, в определенной степени

подлежат восстановлению путем их ремонта. Если же относительная утеря этих

свойств (проявляющаяся в неспособности выпускать продукцию с той же

производительностью или современного уровня качества) связана с моральным

износом, то по экономическим критериям соответствующие виды внеоборотных

активов требуют замены более современными их аналогами.

Скорость утраты внеоборотными активами своих

первоначальных функциональных свойств под воздействием физического и морального

износа, а соответственно и уровень интенсивности их обновления, во многом

определяются индивидуальными условиями их использования в процессе операционной

деятельности организации. В соответствии с этими условиями индивидуализируются

(в определенных пределах) и нормы амортизации различных видов операционных

внеоборотных активов. Эта индивидуализация норм амортизации, определяющая

уровень интенсивности обновления отдельных групп операционных внеоборотных

активов, характеризует амортизационную политику организации.

Амортизационная политика - составная часть общей

политики управления внеоборотными активами, заключающаяся в индивидуализации

уровня интенсивности обновления внеоборотных активов в соответствии со

спецификой их эксплуатации в процессе операционной деятельности.

Амортизационная политика организации в значительной

степени отражает амортизационную политику государства. Она базируется на

установленных государством принципах, методах и нормах амортизационных

отчислений. Вместе с тем, каждая организация имеет возможность выстраивать свою

амортизационную политику, учитывая конкретные факторы, определяющие ее

параметры.

В процессе формирования амортизационной политики,

определяющей уровень интенсивности обновления отдельных групп операционных

внеоборотных активов, учитываются следующие основные факторы:

объем используемых операционных основных средств и

нематериальных активов. Воздействие амортизационной политики на интенсивность

обновления операционных внеоборотных активов и на конечные финансовые

результаты деятельности организации возрастает пропорционально увеличению

объема собственных основных средств и нематериальных активов;

методы отражения в учете реальной стоимости

используемых основных средств и нематериальных активов. Осуществляемая

переоценка этих видов операционных активов организации носит в современных

условиях периодический характер и не в полной мере отражает рост цен на них. В

связи с этим, амортизационные отчисления не характеризуют в полной мере

фактический износ этих активов и утрачивают свое реновационное значение.

Занижение размера реального износа операционных внеоборотных активов приводит

не только к уменьшению скорости их обновления, но и к формированию фиктивной

прибыли организации, а соответственно изъятию у него дополнительных финансовых

средств в виде уплачиваемого налога на прибыль;

реальный срок использования организацией

амортизируемых активов. Установленный в процессе разработки норм амортизации

средний срок использования отдельных видов основных средств носит обезличенный

характер и должен конкретизироваться в каждой организации с учетом особенностей

их использования в операционной деятельности. Это относится и к используемым в

операционном процессе отдельным видам нематериальных активов, срок службы

которых организация устанавливает самостоятельно (но не более 10 лет);

разрешенные законодательством методы амортизации.

Зарубежный опыт свидетельствует о большом количестве разрешенных к

использованию методов амортизации внеоборотных активов, что позволяет

организациям формировать альтернативные варианты амортизационной политики в

широком диапазоне. Наше российское законодательство существенно ограничивает

используемые методы амортизации;

состав и структура используемых основных средств.

Методы амортизации, разрешенные к использованию в нашей стране,

дифференцируются в разрезе движимой и недвижимой (активной и пассивной) частей

операционных основных средств. Эту же дифференциацию определяют и установленные

нормы амортизационных отчислений;

темпы инфляции. В условиях высокой инфляции постоянно

занижаются база начисления амортизации, а соответственно и размеры

амортизационных отчислений. Кроме того, инфляция оказывает негативное

воздействие на реальную стоимость накопленных средств амортизационного фонда,

что отрицательно сказывается на финансовых возможностях увеличения скорости

обновления операционных внеоборотных активов;

инвестиционная активность организации. Выбор методов

амортизации в значительной мере определяется уровнем текущей потребности в

инвестиционных ресурсах, готовностью организации к реализации отдельных

инвестиционных проектов, обеспечивающих обновление операционных внеоборотных

активов.

Учет перечисленных факторов позволяет организации

выбрать соответствующие методы амортизации отдельных групп операционных

внеоборотных активов, в наибольшей степени отражающие специфику их

использования в операционном процессе.

В современной отечественной практике различают два

основных метода амортизации внеоборотных активов:

метод прямолинейной (линейной) амортизации - основан

на прямолинейно пропорциональном способе начисления износа амортизируемых

активов (основных средств, нематериальных активов), при котором норма

амортизации для каждого года определяется по следующей формуле:

, где

, где

На - годовая норма амортизации, %;

ПИ - предполагаемый (или нормативно установленный)

период использования актива в годах.

В практике управления капиталом в нашей стране этот

метод амортизации внеоборотных активов является основным.

ускоренная амортизация - позволяет сокращать период

амортизации активов за счет использования повышенных норм амортизации.

Действующим законодательством ускоренная амортизация разрешена только по

активной части производственных основных средств (машин, механизмов,

оборудования, используемых в производственном процессе). Решение об

использовании метода ускоренной амортизации активной части производственных

основных средств организация принимает самостоятельно.

Следует отметить, что в реальной практике метод

ускоренной амортизации может быть использован и в процессе списания стоимости

нематериальных активов. Такая возможность определяется тем, что срок полезного

использования этих активов (а соответственно и размер норм амортизации)

организация устанавливает самостоятельно.

Применение метода ускоренной амортизации дает

несомненный эффект и должно получить широкое распространение при формировании

амортизационной политики организации.

Во-первых, ускоренная амортизация способствует

ускорению инновационного процесса организации, так как позволяет быстрее

обновлять парк машин и механизмов, различных видов нематериальных активов.

Во-вторых, ускоренная амортизация позволяет существенно

ускорять процесс формирования собственных финансовых ресурсов за счет

внутренних источников, т.е. способствует росту возвратного чистого денежного

потока в предстоящих периодах.

В-третьих, ускоренная амортизация позволяет снизить

сумму налога на прибыль, уплачиваемую организацией, так как сокращает размер

балансовой прибыли (т.е. в определенной мере уменьшает ту фиктивную часть

прибыли, которая часто формируется из-за заниженной оценки стоимости основных

средств).

В-четвертых, ускоренная амортизация активов является

одним из эффективных способов противодействия негативному влиянию инфляции на

реальную стоимость накапливаемого амортизационного фонда.

Среди методов начисления амортизации, применяемых в

зарубежной практике, следует отметить:

метод «снижающегося остатка» - основан на

использовании норм амортизации (или удвоенных норм амортизации) по отношению не

к первоначальной, а к остаточной стоимости активов;

метод «суммы лет» - основан на максимизации норм

амортизационных отчислений в первый год использования активов с последующим их

снижением и минимизацией в последний год;

метод «единиц производства» - основан на расчете суммы

износа отдельных видов основных фондов в расчете на единицу продукции и его

умножении на объем выпуска продукции в отдельных периодах. В этом случае

амортизационные отчисления из категории постоянных издержек переходят в

категорию издержек переменных;

метод «линейной дигрессивной амортизации» - основан на

продлении общего периода амортизации. При этом методе сумма амортизационных

отчислений ежегодно уменьшается на постоянную величину, называемую «разностью».

С учетом избранного метода амортизации организация

формирует систему норм амортизации отдельных групп операционных внеоборотных

активов, характеризующих необходимый уровень интенсивности их обновления.

1.2 Определение необходимого объема обновления

операционных внеоборотных активов в предстоящем периоде

Обновление операционных внеоборотных активов

организации может осуществляться на простой или расширенной основе, отражая

процесс простого или расширенного их воспроизводства.

Простое воспроизводство операционных внеоборотных

активов осуществляется по мере физического и морального их износа в пределах

суммы накопленной амортизации (средств амортизационного фонда). Необходимый

объем обновления операционных внеоборотных активов в процессе простого их

воспроизводства определяется по следующей формуле:

, где

, где

ОВАпрос - необходимый объем обновления

операционных внеоборотных активов организации в процессе их простого

воспроизводства;

СВф - первоначальная восстановительная

стоимость операционных внеоборотных активов, выбывающих в связи с фактическим

износом;

СВм - первоначальная восстановительная

стоимость операционных внеоборотных активов, выбывающих в связи с моральным

износом.

Расширенное воспроизводство операционных внеоборотных

активов осуществляется с учетом необходимости формирования новых их видов не

только за счет суммы накопленной амортизации, но и за счет других финансовых

источников (прибыли, долгосрочных финансовых кредитов и т.п.). Необходимый

объем обновления операционных внеоборотных активов в процессе расширенного их

воспроизводства определяется по следующей формуле:

, где

, где

ОВАрасш - необходимый объем обновления

операционных внеоборотных активов организации в процессе расширенного

воспроизводства;

ОПова - общая потребность организации в

операционных внеоборотных активах в предстоящем периоде;

ФНова - фактическое наличие используемых

операционных внеоборотных активов организации на конец отчетного периода;

СВм - стоимость операционных внеоборотных

активов, выбывающих в предстоящем периоде в связи с моральным износом.

1.3 Выбор наиболее эффективных форм обновления

отдельных групп операционных внеоборотных активов

Конкретные формы обновления отдельных групп

операционных активов определяются с учетом характера намечаемого их

воспроизводства.

Обновление операционных внеоборотных активов в

процессе простого их воспроизводства может осуществляться в следующих основных

формах:

текущего ремонта - представляет собой процесс

частичного восстановления функциональных свойств и стоимости основных средств в

процессе их обновления;

капитального ремонта - представляет собой процесс

полного (или достаточно высокой части) восстановления основных средств и

частичной замены отдельных их элементов. На сумму произведенного капитального

ремонта уменьшается износ основных средств и тем самым увеличивается их

остаточная стоимость;

приобретения новых видов операционных внеоборотных

активов с целью замены используемых аналогов в пределах сумм накопленной

амортизации (для нематериальных активов это основная форма простого их

воспроизводства).

Обновление операционных внеоборотных активов в

процессе расширенного их воспроизводства может осуществляться в форме их

реконструкции, модернизации и других.

Выбор конкретных форм обновления отдельных групп

операционных внеоборотных активов осуществляется по критерию их эффективности.

Так, например, если в результате капитального ремонта отдельных видов основных

средств сумма будущей прибыли, генерируемой ими, будет ниже ликвидационной их

стоимости, обновление эффективней осуществлять путем их замены новыми более

производительными аналогами.

1.4 Определение стоимости обновления отдельных групп

операционных внеоборотных активов в разрезе различных его форм

Методы определения стоимости обновления операционных

внеоборотных активов дифференцируются в разрезе отдельных форм этого

обновления.

Стоимость обновления операционных внеоборотных

активов, осуществляемого путем текущего или капитального ремонта, определяется

на основе разработки планового бюджета (сметы затрат) их проведения. При

подрядном способе осуществления ремонтных работ основу разработки планового его

бюджета составляют тарифы на услуги подрядчика, а при хозяйственном способе -

расходы организации калькулируются по отдельным их элементам.

Стоимость обновления операционных внеоборотных активов

путем приобретения новых аналогов включает как рыночную стоимость

соответствующих видов активов, так и расходы по их доставке и установке.

Стоимость обновления операционных внеоборотных активов

в процессе расширенного воспроизводства определяется в процессе разработки

бизнес-плана реального инвестиционного проекта.

Итоговые результаты рассмотренных выше управленческих

решений позволяют сформировать общую потребность в обновлении операционных

внеоборотных активов организации в разрезе отдельных их видов и различных форм

предстоящего обновления.

2.

Управление оборотными активами

Величина, состояние и структура оборотных активов

складывается под влиянием различных внешних и внутренних факторов.

К внешним факторам относятся:

- общая экономическая ситуация в стране;

- особенности налогового

законодательства;

- темпы инфляции (дефляции);

- уровень ставок банковского процента;

- тенденции развития инвестиционного

рынка (инвестиционный климат);

- экономический потенциал региона;

- взаимоотношения организации с

контрагентами - поставщиками сырья и материалов и потребителями готовой

продукции.

К внутренним факторам относятся:

- конкурентоспособность организации на рынке;

- организация складского хозяйства;

- масштаб деятельности организации (малый

бизнес, средний, крупный);

- количество и разнообразие

потребляемых видов ресурсов;

- расположение контрагентов;

- темпы роста производства и реализации

продукции;

- доля добавленной стоимости в цене

продукта;

- учётная политика организации;

- качество работы топ - менеджеров и

персонала организации;

- состояние основных фондов

организации.

Например, ухудшение состояния основных фондов приводит

к повышению расходов на ремонт, обслуживание оборудования и т.д., в результате

чего возрастает величина затрат, относимых на себестоимость продукции. В связи

с этим наличие или отсутствие подобных затрат также отражается на величине

оборотных активов организации. Таким образом, учитывая приведённые факторы,

сформулировано понятие «оборотного капитала» - это активы, характеризующие

совокупность имущественных ценностей организации, обслуживающих текущую

производственно-финансовую деятельность, величина которых определяется её

масштабом и характером и зависит от продолжительности и специфики

производственного цикла, состояния основных фондов организации, ее

взаимоотношений с контрагентами, а также макроэкономическими параметрами.

Оборотные средства организации должны быть

организованы таким образом, чтобы обеспечить:

- Потребность этих средств для организации с учётом его

отраслевых и индивидуальных особенностей.

- Бесперебойность производственно -

финансового цикла организации.

- Максимальную ликвидность оборотных

средств.

- Быструю оборачиваемость.

- Устойчивость к сезонным колебаниям и

другим, внешним и внутренним факторам.

Величина оборотных средств определяется не только

потребностями производственного процесса, но и случайными факторами. Поэтому

принято подразделять оборотный капитал на постоянный и переменный.

Существуют две основные трактовки понятия «постоянные

оборотные активы».

Согласно первой трактовке постоянные оборотные активы

(или системная часть оборотных активов) представляют собой ту часть денежных

средств, дебиторской задолженности и производственных запасов, потребность в

которых относительно постоянна в течение всего операционного цикла. Это

усреднённая, например по временному параметру, величина оборотных активов,

находящихся в постоянном ведении организации.

Согласно второй трактовке постоянные оборотные активы

могут быть определены как необходимый минимум оборотных активов для

осуществления производственной деятельности. Этот подход означает, что

организации для осуществления деятельности необходим некоторый минимум

оборотных средств, например постоянный остаток денежных средств на расчётном

счёте, некоторый аналог резервного капитала.

Переменные оборотные активы (или варьирующая часть

оборотных активов) отражают дополнительные оборотные активы, необходимые в

пиковые периоды или в качестве страхового запаса. Например, потребность, в

дополнительных материально - производственных запасах может быть связана с

поддержанием высокого уровня продаж во время сезонной реализации. В то же время

по мере реализации возрастает дебиторская задолженность. Добавочные денежные

средства необходимы для оплаты поставок сырья и материалов, а также трудовой

деятельности, предшествующей периоду деловой активности.

Целевой установкой стратегии формирования и управления

оборотными активами является определение объёма и структуры оборотных активов,

источников их покрытия и соотношения между ними, достаточного для обеспечения

долгосрочной производственной и эффективной финансовой деятельности

организации.

Не менее важным является поддержание оборотных средств

в размере, оптимизирующем управление текущей деятельностью. В соответствии с

данными позициями важнейшей финансово - хозяйственной характеристикой

организации являются ее ликвидность и платёжеспособность, т.е. способность

вовремя «обратить активы в наличность и погасить свои платёжные обязательства».

Для любой организации достаточный уровень ликвидности является одной из

важнейших характеристик стабильности хозяйственной деятельности. Потеря

ликвидности чревата не только дополнительными издержками, но и периодическими

производственного процесса.

Если денежные средства, дебиторская задолженность и

материально-производственные запасы поддерживаются на относительно низких

уровнях по сравнению с краткосрочной кредиторской задолженностью, то

вероятность неплатёжеспособности или нехватки средств для осуществления

рентабельной деятельности, велика. С ростом величины чистого оборотного

капитала риск ликвидности уменьшается. Таким образом, можно сформулировать

простейший вариант управления чистым оборотным капиталом, сводящий к минимуму

риск потери ликвидности: чем больше превышение оборотных активов над

краткосрочными пассивами, тем меньше степень риска. Это означает, что нужно

стремиться к наращиванию чистого оборотного капитала.

При низком значении уровня оборотных активов

производственная деятельность не поддерживается должным образом, поэтому

возможна потеря ликвидности, периодические сбои в работе и низкая прибыль. При

среднем уровне чистого оборотного капитала и его компонентов прибыль становится

максимальной, а любое отклонение от него нежелательно, так как и повышение

величины оборотных средств приведёт к тому, что организация будет иметь в своём

распоряжении временно свободные, бездействующие оборотные активы, а также

излишние издержки их финансирования, это повлечёт снижение прибыли.

Из этого следует, что политика управления оборотными

активами должна обеспечить компромисс между риском потери ликвидности и

эффективностью работы. При этом необходимо обеспечить решение двух задач:

Обеспечение платёжеспособности. Организация, не

имеющая достаточного уровня оборотного капитала, может столкнуться с риском

неплатёжеспособности.

Обеспечение нужного объёма, структуры и рентабельности

активов. Различная структура оборотных активов по-разному воздействуют на

прибыль. Например, высокий уровень материально-производственных запасов

потребует соответственно значительных текущих расходов, в то время как широкий

ассортимент готовой продукции может способствовать повышению объёмов реализации

и увеличению доходов. Любое решение, связанное с определением уровня денежных

средств, дебиторской задолженности и производственных запасов, должно быть

рассмотрено как с позиции оптимальной величины данного вида активов, так и с

позиции оптимальной структуры оборотных средств.

Наиболее существенные факторы, потенциально влияющие

на реализацию политики компромисса (риск потери ликвидности - эффективность

работы) следующие:

Высокий уровень кредиторской задолженности. Когда

организация приобретает производственно-материальные запасы с отсрочкой

платежа, образуется кредиторская задолженность с определёнными сроками погашения.

Возможно, что организация купила запасов в большем количестве, чем ей

необходимо в ближайшем будущем или по завышенной цене. Следовательно, при

значительном размере кредита и с бездействующими чрезмерными запасами

организация не будет иметь достаточного количества денежных средств, чтобы

оплатить счета, что в свою очередь ведёт к невыполнению обязательств;

Структура краткосрочных и долгосрочных источников

заёмных средств. Долгосрочные финансовые ресурсы, как правило, дороже, однако

именно они могут обеспечить меньший риск ликвидности и большую суммарную

эффективность. Относительно высокая доля их в общей сумме привлеченных

финансовых средств требует и больших расходов по их обслуживанию. Это, как

правило, ведет к уменьшению прибыли. Обратная сторона медали: чрезмерный объем

краткосрочной кредиторской задолженности повышает риск потери ликвидности, а

чрезмерная доля долгосрочных финансовых ресурсов - риск снижения

рентабельности.

Отсюда задача финансового менеджмента - поиск наиболее

дешевого заемного долгосрочного капитала. Т.е. говоря другими словами, задача

состоит не столько в том «где взять?» или «у кого взять?», а в том «сколько это

стоит?» или «какова цена ресурсов?».

Теория финансового менеджмента рассматривает три варианта политики

формирования оборотных активов организации - консервативная, умеренная и

агрессивная.

Консервативная - предусматривает полное удовлетворение потребности во всех

видах оборотных активов и создание значительного объема их резервов на случай

наступления различных непредвиденных ситуаций, например, задержки погашения

дебиторской задолженности, повышения спроса на продукцию и др. Обеспечивает

минимизацию рисков организации, но отрицательно влияет на эффективность

использования оборотных активов.

Умеренная - предусматривает полное удовлетворение потребности во всех видах

оборотных активов и создание достаточного объема их резервов на случай

наступления наиболее типичных непредвиденных ситуаций. Обеспечивает средний

уровень риска и приемлемую эффективность использования оборотных активов.

Агрессивная - заключается в минимизации всех форм

резервов, что обеспечивает наиболее высокий уровень эффективности использования

оборотных активов при отсутствии сбоев в процессе операционной деятельности и

приводит к значительным финансовым потерям в случае их возникновения.

Основные характеристики каждого из трех вариантов

можно представить следующим образом.

2.1 Политика формирования оборотных активов

|

Политика

|

Реализация на практике

|

Соотношение доходности и

риска

|

|

Консервативная

|

Формирование завышенного

объёма страховых и резервных запасов на случай перебоев с поставками и прочих

форс-мажорных обстоятельств

|

Большие потери на хранении

запасов и отвлечение средств из оборота, как следствие, - снижение

доходности. Уровень риска остановки производства -минимальный

|

|

Умеренная

|

Формирование резервов на

случай типовых сбоев

|

Средняя доходность. Средний

риск

|

|

Агрессивная

|

Минимум запасов, поставки

«точно в срок»

|

Максимальная доходность, но

малейшие сбои грозят остановкой (задержкой) производства

|

|

Дебиторская задолженность

|

|

Консервативная

|

Жёсткая политика

предоставления кредита и инкассации задолженности, минимальная отсрочка

платежа, работа только с надёжными клиентами

|

Минимальные потери от

образования безнадёжной задолженности и задержки оплаты, но уровень продаж и

конкурентоспособность невелики

|

|

Умеренная

|

Предоставление

среднесрочных (стандартных) условий поставки и оплаты

|

Средняя доходность. Средний

риск

|

|

Агрессивная

|

Большая отсрочка, гибкая

политика кредитования

|

Большой объём продаж по ценам

выше среднерыночных, но также высока вероятность появления просроченной

дебиторской задолженности

|

|

Денежные средства

|

|

Консервативная

|

Хранение большого

страхового остатка денежных средств на счетах

|

Возможность вовремя

совершать планируемые платежи даже при временных проблемах с инкассацией

может привести к их обесценению

|

|

Умеренная

|

Формирование сравнительно

небольших страховых резервов, инвестирование только в самые надёжные ценные

бумаги

|

Средняя доходность. Средний

риск

|

|

Агрессивная

|

Хранение минимального

остатка денежных средств, вложение свободных денежных средств в

высоколиквидные ценные бумаги

|

Организация рискует не

расплатиться по срочным обязательствам или понести потери из-за привлечения

незапланированного краткосрочного финансирования

|

Таким образом, различные варианты формирования

оборотных активов организации, отражая различные соотношения уровня

эффективности его использования и риска, в конечном счете определяют сумму и

уровень этого капитала по отношению к объёму операционной деятельности. Из приведённых

данных видно, что при альтернативных подходах к формированию оборотных активов

организации, его сумма и уровень по отношению к объёму операционной

деятельности варьируют в довольно широком

диапазоне.

3.

Управление денежным оборотом

Функционирующий капитал организации в процессе своего использования

находится в постоянном движении. Это движение капитала сопровождается

постоянным видоизменением его форм. Процесс такого постоянного движения

характеризуется в экономической теории термином «оборот капитала». Под

оборотом капитала понимается процесс непрерывного его движения в

экономической системе, сопровождающийся последовательным превращением одной его

формы в другую.

Управление денежным оборотом включает: управление денежной наличностью,

управление дебиторской задолженностью, управление запасами и затратами,

управление заемными средствами. Кроме того, важнейшими элементами процесса

управления денежным оборотом являются: прогнозирование совокупного денежного

оборота, планирование денежного оборота и контроль за эффективностью денежного

оборота.

Период полного оборота всей суммы оборотных активов, в процессе которого

происходит смена их видов, представляет собой операционный цикл организации.

Операционный цикл: денежные средства используются для приобретения сырья и

материалов, которые в процессе производственной деятельности превращаются в

запасы готовой продукции. Готовая продукция реализуется потребителям и до

осуществления оплаты преобразуется в дебиторскую задолженность, которая затем

вновь преобразуется в денежные средства.

Продолжительность операционного цикла:

ПОЦ = ПОда + ПОмз + ПОгп + ПОдз

ПОда - период оборота среднего остатка денежных средств

ПОмз - период оборота запасов сырья и материалов

ПОгп - период оборота запасов готовой продукции

ПОдз - период оборота дебиторской задолженности

В рамках операционного цикла выделяют производственный цикл и финансовый

цикл.

Производственный цикл определяет период полного оборота материальных активов,

используемых для обслуживания производственного процесса, начиная с поступления

сырья и заканчивая отгрузкой готовой продукции.

Продолжительность производственного цикла:

ППЦ = ПОсм + ПОнз + ПОгп

ПОсм - период оборота среднего запаса сырья и материалов

ПОнз - период оборота среднего объема незавершенного

производства

ПОгп - период оборота среднего запаса готовой продукции

Финансовый цикл организации определяет период полного оборота денежных

средств, начиная с момента погашения кредиторской задолженности за полученные

сырье и материалы и заканчивая погашением дебиторской задолженности за готовую

продукцию.

Продолжительность финансового цикла:

ПФЦ = ППЦ + ПОдз - ПОкз

ППЦ - продолжительность производственного цикла:

ПОдз - средний период оборота дебиторской задолженности

ПОкз - средний период оборота кредиторской задолженности

4.

Управление денежными активами

Управление денежными активами или остатком денежных

средств, постоянно находящимся в распоряжении организации, играет очень важную

роль в системе управления использованием оборотного капитала. Во-первых, с

позиции текущей деятельности денежные средства имеют большое значение, т.к. они

используются для ликвидации любых пробелов и сбоев в финансовом и производственном

процессах. Во-вторых, размер остатка денежных средств определяет уровень

абсолютной платёжеспособности организации (готовность организации немедленно

рассчитаться по всем своим финансовым обязательствам), влияет на размер

капитала, инвестируемого в оборотные активы. В-третьих, с позиции контроля и

оценки эффективности функционирования организации весьма важно представлять,

какие виды деятельности генерируют основной объём денежных поступлений и

оттоков.

Цель управления денежными активами

- обеспечение постоянной платежеспособности организации.

В этом получает свою реализацию функция денежных

активов как средства платежа, обеспечивающая реализацию целей формирования их

операционного, страхового и компенсационного остатков. Приоритетность этой цели

определяется тем, что ни большой размер оборотных активов и собственного

капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут

застраховать организацию от рисков возбуждения против него иска о банкротстве,

если в предусмотренные сроки из-за нехватки денежных активов она не может

рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике

финансового менеджмента управление денежными активами часто отождествляется с

управлением платежеспособностью (или управлением ликвидностью).

С учетом роли денежных активов в обеспечении

платежеспособности организации организуется процесс управления ими. При

осуществлении этого управления следует учесть, что требования обеспечения

постоянной платежеспособности организации определяют необходимость создания

высокого размера денежных активов, т.е. преследуют цели максимизации их

среднего остатка в рамках финансовых возможностей организации. С другой

стороны, следует учесть, что денежные активы организации в национальной валюте

при их хранении в значительной степени подвержены риску потери реальной

стоимости от инфляции; кроме того, денежные активы в национальной и иностранной

валюте при хранении теряют свою стоимость во времени, что определяет

необходимость минимизации их среднего остатка.

Управление денежными активами организации

осуществляется по следующему алгоритму:

.1 Анализ денежных активов в предшествующем периоде

Основной целью этого анализа является оценка суммы и

уровня среднего остатка денежных активов с позиций обеспечения

платежеспособности организации, а также определение эффективности их

использования.

На первой стадии анализа оценивается степень участия

денежных активов в совокупных оборотных активах организации и его динамика в

предшествующем периоде. Оценка осуществляется на основе определения

коэффициента участия денежных активов в совокупных оборотных активах

организации, который рассчитывается по следующей формуле:

, где

, где

КУда - коэффициент участия денежных активов

в совокупных оборотных активах организации;

ДА - средний остаток совокупных денежных активов

организации в рассматриваемом периоде;

ОА - средняя сумма оборотных активов организации в

рассматриваемом периоде.

На второй стадии анализа определяется средний период

оборота и количество оборотов денежных активов в рассматриваемом периоде. Такой

анализ проводится для соотнесения средней суммы денежных активов с объемом

денежных платежей (отрицательным денежным потоком организации).

Средний период оборота денежных активов рассчитывается

по следующей формуле:

, где

, где

ПОда - средний период оборота денежных

активов, в днях;

РДАо - однодневный объем расходования

денежных средств в рассматриваемом периоде.

Аналогичным образом осуществляется и расчет обратного

показателя -количества оборотов среднего остатка денежных активов в

рассматриваемом периоде:

, где

, где

КОда - количество оборотов среднего остатка

денежных активов в рассматриваемом периоде;

ДА - средний остаток совокупных денежных активов

организации в рассматриваемом периоде;

РДА - общий объем расходования денежных средств в

рассматриваемом периоде.

На третьей стадии анализа определяется уровень

абсолютной ликвидности организации по отдельным месяцам предшествующего

периода:

, где

, где

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения,

КО - краткосрочные обязательства

На четвертой стадии анализа определяется уровень

отвлечения свободного остатка денежных активов в краткосрочные финансовые

инвестиции (эквиваленты денежных средств) и коэффициент рентабельности

краткосрочных финансовых инвестиций.

Уровень отвлечения свободного остатка денежных активов

в краткосрочные финансовые инвестиции определяется по следующей формуле:

, где

, где

УОкфи - уровень отвлечения свободного

остатка денежных активов в краткосрочные финансовые инвестиции, в %;

КФИ - средний остаток денежных эквивалентов в форме

краткосрочных финансовых инвестиций в рассматриваемом периоде;

ДА - средний остаток совокупных денежных активов

организации в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых

инвестиций - эквивалентов денежных средств рассчитывается по следующей формуле:

, где

КРкфи - коэффициент рентабельности

краткосрочных финансовых инвестиций;

П - сумма прибыли, полученная организацией от

краткосрочного инвестирования свободных денежных активов в рассматриваемом

периоде;

КФИ - средний остаток денежных эквивалентов в форме

краткосрочных финансовых инвестиций в рассматриваемом периоде.

Результаты проведенного анализа используются в

процессе последующей разработки отдельных параметров управления денежными активами

организации.

4.2 Оптимизация среднего остатка денежных активов

организации

Такая оптимизация обеспечивается путем расчетов

необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке

денежных активов характеризует минимально необходимую их сумму, необходимую для

осуществления текущей хозяйственной деятельности. Расчет этой суммы

основывается на планируемом объеме отрицательного денежного потока по

операционной деятельности (соответствующем разделе плана поступления и

расходования денежных средств) и количестве оборотов денежных активов. Для

расчета планируемой суммы операционного остатка денежных активов используется

следующая формула:

, где

, где

ДАо - планируемая сумма операционного

остатка денежных активов организации;

ПОод - планируемый объем отрицательного

денежного потока (суммы расходования денежных средств) по операционной

деятельности организации;

КОда - количество оборотов среднего остатка

денежных активов в плановом периоде.

Расчет планируемой суммы операционного остатка

денежных активов может быть осуществлен и на основе отчетного их показателя,

если в процессе анализа было установлено, что он обеспечивал своевременность

осуществления всех платежей, связанных с операционной деятельностью

организации. В этом случае для расчета используется следующая формула:

, где

, где

ДАо - планируемая сумма операционного

остатка денежных активов организации;

ДАф - фактическая средняя сумма

операционного остатка денежных активов организации в прошлом периоде;

ПОод - планируемый объем отрицательного

денежного потока (суммы расходования денежных средств) по операционной

деятельности организации;

ФОод - фактический объем отрицательного

денежного потока (суммы расходования денежных средств) по операционной

деятельности организации в прошлом периоде;

КОда - количество оборотов среднего остатка

денежных активов в плановом периоде.

Потребность в страховом (резервном) остатке денежных

активов определяется на основе рассчитанной суммы их операционного остатка и

коэффициента неравномерности (коэффициента вариации) поступления денежных

средств по отдельным месяцам предшествующего года. Для расчета планируемой

суммы страхового остатка денежных активов используется следующая формула:

, где

, где

ДАс - планируемая сумма страхового остатка

денежных активов организации;

КВпдс - коэффициент вариации поступления

денежных средств в отчетном периоде.

Потребность в компенсационном остатке денежных активов

планируется в размере, определенном соглашением о банковском обслуживании. Если

соглашение с банком, осуществляющим расчетное обслуживание организации, такое

требование не содержит, этот вид остатка денежных активов не планируется.

Потребность в инвестиционном (спекулятивном) остатке

денежных активов планируется исходя из финансовых возможностей организации

только после того, как полностью обеспечена потребность в других видах остатков

денежных активов. Так как эта часть денежных активов не теряет своей стоимости

в процессе хранения (при формировании эффективного портфеля краткосрочных

финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием

формирования этой части денежных активов выступает необходимость обеспечения

более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении

с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в

плановом периоде определяется путем суммирования рассчитанной потребности в

отдельных их видах:

, где

, где

ДА - средняя сумма денежных активов с

составе оборотных активов организации в плановом периоде;

ДАо - средняя сумма операционного остатка

денежных активов в плановом периоде;

ДАс - средняя сумма страхового остатка

денежных активов в плановом периоде;

ДАк - средняя сумма компенсационного

остатка денежных активов в плановом периоде;

ДАи - средняя сумма инвестиционного остатка

денежных активов в плановом периоде.

Учитывая, что остатки денежных активов трех последних

видов являются в определенной степени взаимозаменяемыми, общая потребность в

них при ограниченных финансовых возможностях организации может быть

соответственно сокращена.

Существуют ряд моделей, позволяющих определить оптимальный

остаток денежных средств на счете организации. Наибольшее распространение в

теории и практике финансового менеджмента получили модель Баумоля (1952 г.) и

модель Миллера-Орра (1966 г.).

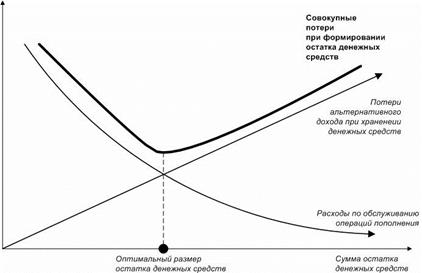

Модель Баумоля

Данная модель предполагает, что организация начинает работать, имея

максимальный уровень денежных средств, который постоянно расходуется в течение

некоторого периода времени. Как только запас денежных средств достигает

определенного предела, организация производит их пополнение.

Данная модель используется в случае стабильности поступлений и

расходований денежных средств, с учетом того, что хранение всех денежных

активов осуществляется в форме краткосрочных финансовых вложений и изменение

остатка денежных средств происходит от максимального размера до нуля.

Расчет максимального и среднего остатка осуществляется по формуле:

Ро - расходы на обслуживание одной операции пополнения

денежных средств;

ПОдо - планируемый объем денежного оборота;

Пд - уровень потери альтернативных доходов при хранении

денежных средств (средняя % ставка по краткосрочным финансовым вложениям).

При наличии на счете очень большого количества денежных средств у

организации возникают издержки неиспользованных возможностей или упущенная

выгода. Такие издержки называют также вынужденными издержками. При слишком

малом запасе денежных средств у организации возникают издержки по пополнению

этого запаса, которые называются также издержками содержания или расходами на

обслуживание операции пополнения денежных средств.

С учетом данных видов затрат строят оптимизационную модель, определяющую

частоту пополнения и оптимальный размер остатка денежных средств, при котором

совокупные затраты будут минимальными.

Модель Миллера-Орра

В модели Миллера-Орра поступления и расходования денежных средств

являются стохастическими, т.е. независимыми случайными событиями. Главной

особенностью данной модели является наличие определенного страхового запаса

денежных средств, на уровне которого устанавливается минимальный размер остатка

денежных средств. Максимальный размер остатка денежных средств устанавливается

на уровне трехкратного размера страхового запаса.

Остаток денежных средств меняется, пока не достигнет верхнего предела. В

этом случае излишек денежных средств изымается и инвестируется, например в

краткосрочные финансовые инструменты. Если остаток денежных средств достигает

нижнего предела, то за счет продажи части краткосрочных инструментов

осуществляется пополнение денежных средств.

управление оборотный внеоборотный денежный

КО - размах колебаний остатка денежных средств;

Ро - расходы на обслуживание одной операции пополнения

денежных средств;

s2 -

среднеквадратическое отклонение ежедневного объема денежного оборота;

Пд - уровень потери альтернативных доходов при хранении

денежных средств (средняя % ставка по краткосрочным финансовым вложениям).

Расчет максимального и среднего остатка осуществляется по формулам:

Несмотря на четкий математический аппарат расчетов

оптимальных сумм остатков денежных активов обе приведенные модели (Модель

Баумоля и Модель Миллера-Орра) пока еще редко применяются в отечественной

практике финансового менеджмента, в частности, и по следующим причинам:

- хроническая нехватка оборотных активов не позволяет организациям

формировать остаток денежных средств в необходимых размерах с учетом их

резерва;

- замедление платежного оборота вызывает значительные (иногда

непредсказуемые) колебания в размерах денежных поступлений, что соответственно

отражается и на сумме остатка денежных активов;

- ограниченный перечень обращающихся краткосрочных фондовых

инструментов и низкая их ликвидность затрудняют использование в расчетах

показателей, связанных с краткосрочными финансовыми инвестициями.

4.3 Дифференциация среднего остатка денежных активов в

разрезе национальной и иностранной валюты

Такая дифференциация осуществляется только

организациями, которые ведут внешне экономическую деятельность. Цель такой

дифференциации заключается в том, чтобы из общей оптимизированной потребности в

денежных активах выделить валютную их часть с тем, чтобы обеспечить

формирование необходимых организации валютных фондов. Основой осуществления

такой дифференциации является планируемый объем расходования денежных средств в

разрезе внутренних и внешнеэкономических операций в процессе осуществления

операционной деятельности. При расчетах используются формулы определения

потребности в операционном и страховом остатках денежных активов с их

дифференциацией по видам валют.

4.4 Выбор эффективных форм регулирования среднего остатка

денежных активов

Такое регулирование проводится с целью обеспечения

постоянной платежеспособности организации, а также с целью уменьшения расчетной

максимальной и средней потребности в остатках денежных активов.

Основным методом регулирования среднего остатка

денежных активов является корректировка потока предстоящих платежей (перенос

срока отдельных платежей по заблаговременному согласованию с контрагентами).

Такая корректировка осуществляется по следующим этапам.

На первой стадии на основе плана (бюджета) поступления

и расходования средств в предстоящем квартале изучается диапазон колебаний

остатка денежных активов организации в разрезе отдельных декад. Этот диапазон

колебаний определяется по отношению к минимальному и среднему показателям остатков

денежных активов в предстоящем периоде.

На второй стадии регулируются декадные сроки

расходования денежных средств (в увязке с их поступлениями), что позволяет

минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в

целом. Критерием оптимальности этого этапа регулирования потока предстоящих

платежей выступает минимальный уровень среднеквадратического (стандартного)

отклонения декадных значений остатка денежных активов организации от среднего

их размера.

На третьей стадии полученные в результате

регулирования потока платежей значения остатков денежных активов оптимизируются

с учетом предусматриваемого размера страхового остатка этих активов. Вначале

определяются максимальный и минимальный остатки денежных активов с учетом

нового диапазона их колебаний и размера страхового их запаса, а затем - их

средний остаток (половина суммы минимального и максимального остатков денежных

активов).

Высвобожденная в процессе подекадной корректировки

потока платежей сумма денежных активов реинвестируется в краткосрочные

финансовые инструменты или в другие виды активов.

Существуют и другие формы оперативного регулирования

среднего остатка денежных активов, обеспечивающие как увеличение, так и

снижение его размера. Эти формы рассматриваются в составе управления денежными

потоками организации.

4.5 Обеспечение рентабельного использования временно

свободного остатка денежных активов

На этом этапе формирования политики управления

денежными активами разрабатывается система мероприятий по минимизации уровня потерь

альтернативного дохода в процессе их хранения и противоинфляционной защиты. К

числу основных мероприятий относятся:

- согласование с банком, осуществляющим расчетное обслуживание организации,

условий текущего хранения остатка денежных активов с выплатой депозитного

процента по средней сумме этого остатка (например, путем открытия

контокоррентного счета в банке);

- использование краткосрочных денежных инструментов

инвестирования (в первую очередь, депозитных вкладов в банках) для временного

хранения страхового и инвестиционного остатков денежных активов;

- использование высокодоходных фондовых инструментов для

инвестирования резерва и свободного остатка денежных активов (государственных

краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т. п.),

но при условии достаточной ликвидности этих инструментов на финансовом рынке.

4.6 Построение эффективных систем контроля за

денежными активами организации

Объектом такого контроля являются совокупный уровень

остатка денежных активов, обеспечивающих текущую платежеспособность

организации, а также уровень эффективности сформированного портфеля

краткосрочных финансовых инвестиций - эквивалентов денежных средств

организации.

Денежные активы играют определяющую роль в процессе

обеспечения платежеспособности по двум видам финансовых обязательств

организации - неотложным (со сроком исполнения до одного месяца) и

краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со

сроком исполнения до одного года обеспечиваются преимущественно другими видами

оборотных активов. Контроль за совокупным уровнем остатка денежных активов при

обеспечении платежеспособности организации должен исходить из следующих

критериев:

неотложные обязательства ≤ остаток денежных

активов

краткосрочные обязательства ≤ остаток денежных

активов + размер чистой стоимости реализации текущей дебиторской задолженности

Контроль за уровнем эффективности сформированного

портфеля краткосрочных финансовых инвестиций - эквивалентов денежных средств

организации должен исходить из таких критериев:

уровень доходности портфеля в целом и отдельных его

инструментов ≥ среднерыночный уровень доходности краткосрочных инвестиций

при соответствующем уровне риска

уровень доходности каждого инструмента инвестирования

> темп инфляции

5.

Управление запасами

Основными задачами создания запасов товарно-материальных ценностей

являются:

- Обеспечение текущей производственной деятельности организации (запасы

сырья и материалов).

- Обеспечение текущей сбытовой деятельности (запасы готовой

продукции).

- Независимость от сезонных колебаний (накопление сезонных

запасов).

Политика управления запасами заключается в оптимизации общего размера и

структуры запасов товарно-материальных ценностей, минимизации затрат по их

обслуживанию и обеспечении эффективного контроля за их движением.

Методики оптимального управления запасами базируются на идее минимизации

двух основных видов затрат:

- затрат по покупке и доставке;

- затрат по хранению.

Одним из наиболее известных подходов к управлению запасами является

расчет оптимальной партии заказа EOQ (Economic ordering quantity), позволяющий

минимизировать совокупные затраты по заказу, доставке и хранению запасов.

Механизм данной модели заключается в следующем. Чем больше заказываемая

партия сырья, тем реже приходится обращаться к поставщикам и тем ниже

совокупные затраты по покупке и доставке.

Сумма совокупных операционных затрат по размещению

заказов при этом определяется по следующей формуле:

, где

, где

ОЗрз - сумма совокупных операционных затрат

по размещению заказов;

ОПП - объем производственного потребления товаров

(сырья или материалов) в рассматриваемом периоде;

РПП - средний размер одной партии поставки товара;

Срз - средняя стоимость размещения одного

заказа.

Из приведенной формулы видно, что при неизменном

объеме производственного потребления и средней стоимости размещения одного

заказа общая сумма операционных затрат по размещению заказов минимизируется с

ростом среднего размера одной партии поставки товаров.

С другой стороны, высокий размер одной партии поставки

товаров вызывает соответствующий рост операционных затрат по хранению товаров

на складе, так как при этом увеличивается средний размер запаса в днях оборота

(период их хранения). Если закупать сырье один раз в два месяца, то средний

размер его запаса (период хранения) составит 30 дней, а если размер партии

поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер

его запаса (период хранения) составит 15 дней.

С учетом этой зависимости сумма операционных затрат по хранению запасов

на складе может быть определена по следующей формуле:

, где

, где

ОЗхр - сумма операционных затрат по

хранению запасов на складе;

РПП - средний размер одной партии поставки товара;

Сх - стоимость хранения единицы товара в

рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной

стоимости хранения единицы товара в рассматриваемом периоде общая сумма

операционных затрат по хранению товарных запасов на складе минимизируется при

снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии

поставки товаров снижаются операционные затраты по размещению заказа и

возрастают операционные затраты по хранению товарных запасов на складе организации

(и наоборот). Модель EOQ

позволяет оптимизировать пропорции между этими двумя группами операционных

затрат таким образом, чтобы совокупная их сумма была минимальной. Графически

это можно представить следующим образом.

Математически Модель EOQ выражается следующей формулой:

ОПП - объем производственного потребления товаров

Срз - средняя стоимость размещения одного заказа

Сх - стоимость хранения единицы товара

Оптимальный размер производственных запасов определяется следующим

образом:

Для запасов готовой продукции задача минимизации

операционных затрат по их обслуживанию состоит в определении оптимального

размера партии производимой продукции (вместо среднего размера партии

поставки). Если производить определенный товар мелкими партиями, то

операционные затраты по хранению его запасов в виде готовой продукции (Сх)

будут минимальными. Вместе с тем, при таком подходе к операционному процессу

существенно возрастут операционные затраты, связанные с частой переналадкой

оборудования, подготовкой производства и другие (Срз). Используя

вместо показателя объема производственного потребления (ОПП) показатель

планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить

оптимальный средний размер партии производимой продукции и оптимальный средний

размер запаса готовой продукции.

Оптимизация общей суммы запасов товарно-материальных

ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы

запасов каждого вида (в целом и по основным группам учитываемой их

номенклатуры) осуществляется по формуле:

Зп - оптимальная сумма запасов на конец

рассматриваемого периода;

Нтх - норматив текущего хранения в днях

оборота;

Оо - однодневный объем производства (для

запасов сырья и материалов) или реализации (для запасов готовой продукции);

Зсх - планируемая сумма запасов сезонного

хранения;

Зцн - планируемая сумма запасов целевого

назначения других видов.

Обеспечение высокой оборачиваемости и эффективных форм

движения запасов. Управление этими процессами осуществляется путем оптимизации

материальных потоков всех видов запасов.

Оптимизация материальных потоков представляет собой

процесс выбора наилучших форм их организации на предприятии с учетом условий и

особенностей осуществления технологического цикла его операционной

деятельности.

Основной целью оптимизации материальных потоков

организации является обеспечение своевременной доставки различных материальных

активов в необходимом количестве в нужные пункты с минимумом затрат на

осуществление этого процесса.

Построение эффективных систем контроля за движением

запасов организации. Основной задачей таких контролирующих систем

является своевременное размещение заказов на пополнение запасов и вовлечение в

операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с

развитой экономикой наиболее широкое применение получила «Система ABC». Суть этой системы контроля состоит

в разделении всей совокупности запасов товарно-материальных ценностей на три

категории исходя их стоимости, объема и частоты расходования, отрицательных

последствий их нехватки для хода операционной деятельности и финансовых

результатов и т.п.

В категорию «А» включают наиболее дорогостоящие виды

запасов с продолжительным циклом заказа, которые требуют постоянного

мониторинга в связи с серьезностью финансовых последствий, вызываемых их

недостатком. Частота завоза этой категории запасов определяется, как правило,

на основе «Модели EOQ». Круг

конкретных товарно-материальных ценностей, входящих в категорию «А», обычно

ограничен и требует еженедельного контроля.

В категорию «В» включают товарно-материальные

ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного

процесса и формировании конечных результатов финансовой деятельности. Запасы

этой группы контролируются обычно один раз в месяц.

В категорию «С» включают все остальные

товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в

формировании конечных финансовых результатов. Объем закупок таких материальных

ценностей может быть довольно большим, поэтому контроль за их движением

осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по «Системе ABC» концентрируется на наиболее важной

их категории с позиций обеспечения бесперебойности операционной деятельности

организации и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике

контроля запасов получила и «Система уровня повторного заказа». Она применяется

обычно специализированными предприятиями торговли с относительно узким

ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное

установление трех нормативных элементов уровня запаса по определенной товарной

позиции:

- средний период исполнения заказа, в днях;

- страховой запас на возможное нарушение срока поставки товара;

- страховой запас на возможное превышение среднего уровня

спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов

определяется «уровень повторного заказа». При снижении фактического размера

запасов до этого уровня, осуществляется повторный заказ данного товара у

поставщиков.

Эта система контроля позволяет минимизировать издержки

по хранению запасов.

В процессе управления запасами должны быть заранее

предусмотрены меры по ускорению вовлечения их в непосредственный операционный

процесс (производство или реализацию). Это обеспечивает высвобождение части

финансовых ресурсов, а также снижение размера потерь товарно-материальных

ценностей в процессе их хранения.

6.

Управление дебиторской задолженностью

Дебиторская задолженность представляет наиболее сложный с точки зрения

управления элемент оборотных средств. Объем дебиторской задолженности

существенно зависит от принятой в организации политики продаж.

Необходимость управления дебиторской задолженностью

обусловлена следующим. Во-первых, получение платежей от дебиторов - один из

основных источников поступления денежных средств. Следовательно, оптимизация

режимов движения дебиторской задолженности прямо влияет на цель деятельности

организации - получение доходов и прибыли. Во-вторых, существуют определенные

противоречия между политикой в области закупок и политикой продаж. Это придает

важное значение внедрению эффективных процедур инкассации (в данном случае под

инкассацией понимается получение или сбор организацией денежных средств от

своих должников). В-третьих, как показывает практика, учет реальных издержек

или выгод от принимаемых кредитных решений (в частности, от предоставления

покупателям права на отсрочку платежа) может использоваться как инструмент

расширения продаж и повышения оборачиваемости текущих активов.

Выделяют два основных подхода к управлению дебиторской задолженностью:

. Сравнение дополнительной прибыли, связанной со схемами финансирования

(предоставление скидок), с затратами, возникающими при изменении политики

реализации продукции (предоплата или продажа в кредит).

. Сравнение и оптимизация величины и сроков дебиторской и кредиторской

задолженности по уровню кредитоспособности, времени отсрочки платежа, стратегии

скидок, расходам по инкассации и др.

Управление дебиторской задолженностью подразумевает:

- Контроль за ее структурой в разрезе должников.

- Оценку ее ликвидности, т.е. реальности возврата долгов.

- Контроль за оборачиваемостью средств в расчетах.

- Ранжирование дебиторской задолженности по срокам ее

возникновения.

- Контроль за состоянием безнадежных долгов с целью образования

необходимого резерва.

- Применение различных моделей договоров с партнерами с гибкими

условиями оплаты.

Анализ и контроль изменения дебиторской задолженности можно производить с

помощью абсолютных и относительных показателей.

. Коэффициент инкассации

ДЗ - средний остаток дебиторской задолженности;

П - объем продаж.

Коэффициент инкассации позволяет установить, когда и в какой сумме

ожидается поступление денежных средств от продаж данного периода.

. Коэффициент оборачиваемости дебиторской задолженности

В - выручка от реализации товаров;

ДЗ - средняя остаток дебиторской задолженности за отчетный период.

Показатель характеризует число оборотов, совершенных дебиторской

задолженностью, за анализируемый период. С помощью данного коэффициента можно

рассчитать, во сколько раз объем реализованной продукции превышает дебиторскую

задолженность. При ускорении оборачиваемости происходит снижение значения

показателя, что свидетельствует об улучшении расчетов с дебиторами.

. Период погашения дебиторской задолженности

. Коэффициент погашаемости дебиторской задолженности

В зависимости от размера дебиторской задолженности,

количества расчётных документов и дебиторов анализ её уровня можно проводить

как сплошным, так и выборочным методом. Общая схема контроля и анализа включает

в себя несколько этапов:

. Задается критический уровень дебиторской

задолженности. Все расчётные документы, относящиеся к задолженности,

превышающей критический уровень, подвергаются проверке в обязательном порядке.

. Из оставшихся расчётных документов делается

контрольная выборка. Для этого применяются различные способы. Одним из самых

простейших является n-процентный тест

(так, при п = 10% проверяют каждый десятый документ, отбираемый по какому-либо

признаку, например по времени возникновения обязательства).

. Проверяется реальность сумм дебиторской

задолженности в отобранных расчётных документах. В частности, могут

направляться письма контрагентам с просьбой подтвердить реальность

проставленной в документе или проходящей в учёте суммы.

. Оценивается существенность выявленных ошибок. При

этом могут использоваться различные критерии. Например, отклонение между

учётной и подтверждённой в результате контрольной проверки суммами в размере,

превышающем 10%, признаётся существенным (материальным). Если отклонение

варьирует от 5% до 10%, решение о его существенности принимает аналитик по

своему усмотрению. Отклонение, не превышающее 5% уровня, признается не

существенным. После обобщения результатов анализа они распространяются на всю

совокупность дебиторской задолженности и в виде выводов приводятся в

соответствующем разделе отчёта (годовой отчёт, отчёт внутреннего аудитора и

т.п.).

Весьма актуален вопрос о сопоставлении кредиторской и

дебиторской задолженности. В экономической литературе часто встречается точка

зрения в соответствии с которой дебиторская задолженность может быть любой,

лишь бы она не превышала кредиторскую, и что при анализе следует принимать во

внимание только разность между ними. Однако данное мнение, на наш взгляд,

ошибочно, так как организация обязана погашать свою кредиторскую задолженность

независимо от того, получает оно долги от своих дебиторов или нет. Поэтому при

анализе дебиторскую и кредиторскую задолженность следует рассматривать

раздельно: дебиторскую как средства, временно отвлечённые из оборота, а

кредиторскую как средства, временно привлечённые в оборот. Однако стоит

заметить, что в мировой учётно-аналитической практике сопоставление дебиторской

и кредиторской задолженности - обычный и весьма распространённый аналитический

приём.

Наличие у организации дебиторской задолженности и

авансов поставщикам характеризует соответственно величину задолженности

покупателей за отгруженную продукцию и размеры предоплаты поставляемых

организации сырья, материалов и услуг.

Результаты анализа дебиторской задолженности

организации и авансов поставщикам необходимо сравнивать с результатами анализа

кредиторской задолженности организации и величиной авансов покупателей. По

результатам сравнения корректируется система взаимоотношений с поставщиками

сырья, материалов, комплектующих и покупателями продукции.

Экономические условия и кредитная политика фирмы

оказывают основное влияние на уровень дебиторской задолженности. Уровень

дебиторской задолженности меняется исходя из компромисса между прибыльностью и

риском.

Необоснованный рост кредиторской задолженности

является негативным фактором для организации, поэтому необходим механизм

реструктуризации кредиторской задолженности, который предполагает

предоставление организации отсрочек и рассрочек по уплате долгов и может

осуществляться на основе соглашений с кредиторами (при этом возникает система

кредитных условий).

В состав таких кредитных условий входят следующие

элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при

осуществлении немедленных расчётов за приобретённую продукцию);

- система штрафных санкций за просрочку исполнения обязательств

покупателями.

Срок предоставления кредита (кредитный период)

характеризует предельный период, на который покупателю предоставляется отсрочка

платежа за реализованную продукцию. Увеличение срока предоставления кредита

стимулирует объём реализации продукции (при прочих равных условиях), однако

приводит в то же время к увеличению суммы финансовых ресурсов, инвестируемых в

дебиторскую задолженность, и увеличению продолжительности финансового и всего

операционного цикла организации. Поэтому, устанавливая размер кредитного

периода, необходимо оценивать его влияние на результаты хозяйственной

деятельности организации в комплексе.

Размер предоставляемого кредита (кредитный лимит)

характеризует максимальный предел суммы задолженности покупателя по

предоставляемому ему товарному (коммерческому) или потребительскому кредиту.

Его размер устанавливается с учётом типа осуществляемой кредитной политики

(уровня приемлемого риска), планируемого объёма реализации продукции на

условиях отсрочки платежей, среднего объёма сделок по реализации готовой

продукции (при потребительском кредите - средней стоимости реализуемых в кредит

товаров), финансового состояния организации кредитора и других факторов.

Кредитный лимит дифференцируется по формам предоставляемого кредита и видам

реализованной продукции. Если хозяйственные взаимоотношения организации с

покупателем его продукции (юридическим лицом) носят стабильный долгосрочный

характер, на расчётную сумму кредитного лимита ему может быть открыта кредитная

линия.

Стоимость предоставления кредита характеризуется

системой ценовых скидок при осуществлении немедленных расчётов за приобретённую

продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка

характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой

для сопоставления в годовом исчислении.

Устанавливая стоимость товарного (коммерческого) или

потребительского кредита, необходимо иметь в виду, что его размер не должен

превышать уровень процентной ставки по краткосрочному финансовому (банковскому)

кредиту. В противном случае он не будет стимулировать реализацию продукции в

кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке

(на срок, равный кредитному периоду, установленному продавцом) и рассчитаться

за приобретённую продукцию при её покупке.

Скидки, предоставляемые покупателю, можно подразделить на две группы:

торговые и скидки за оплату в срок.

Первые представляют собой процентные скидки от базовой цены. Многие

западные фирмы торгуют по каталогам или имеют прейскурант цен. Чтобы часто не

менять эти цены (во время сезонных распродаж, при продаже постоянному клиенту,

при реализации дробной или, наоборот, крупной партии товара и т.д.)

используется торговая скидка как процент основной цены. При продаже со скидкой

счет выставляется на чистую сумму (базовая цена минус скидка) и соответственно

дебиторской задолженностью признается эта чистая сумма.

Если товары покупают постоянно, предоставляется несколько иная форма

скидки. Считается, что все товары, которые продаются в течение месяца, продаются

в последний день месяца (ПДМ). В этом случае покупатель получает скидку в 5%,

если платит в течение 10 дней после окончания месяца при оговоренном сроке

платежа 60 дней.

При заключении контрактов организация должна выдерживать некоторую

стратегию, придерживаться определенных правил, например, следующих:

- стремиться продавать свою продукцию на условиях предоплаты (при прочих

равных условиях, т.е. если требование предоплаты не уменьшает объем

реализации). Если полная предоплата невозможна, то следует попытаться получить

частичную предоплату;

- при необходимости стимулировать продажи, использовать не

разрозненные скидки, а их систему. При разработке системы скидок обязательно

следует оценить их влияние на финансовые результаты деятельности организации.

Ведь любая скидка снижает объем валовой выручки. Это может быть оправдано лишь

при росте продаж, при необходимости выхода на новые рынки, в других

обоснованных случаях;

- установить целевые ориентиры для различных видов продаж,

например, зарезервировать часть продаж в кредит только для перспективных

клиентов, которые в данный момент не имеют в наличии денежных средств; входа на

новые важные рынки; отдельных чрезвычайных случаев;

- предоставлять скидки клиентам только тогда, когда это

приводит к увеличению объемов продаж и общей прибыли;